Распределение и использование прибыли как источник экономического роста предприятий ПАО «Мегафон»

Содержание:

Введение

Основным экономическим условием успешного функционирования предприятий является генерирование и наращивание прибыли. Прибыль – это важный фактор стимулирования предпринимательской и производственной деятельности, финансовое начало ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива, предприятия и всего населения страны. За счет прибыли обновляются основные фонды, расширяются масштабы производства, создаются предпосылки для повышения эффективности деятельности предприятия, его конкурентоспособности. За счет прибыли погашаются обязательства перед банком и инвесторами. Поэтому прибыль является главным обобщающим показателем эффективности производственной, финансовой и коммерческой деятельности предприятия.

Прибыль также является основной базой формирования бюджетов различных уровней и показателем уровня национального дохода. Чем больше прибыль, тем больше отчислений из этой прибыли идет на налоги и формирование бюджетов. Это создает предпосылки для роста пенсий, стипендий и других социальных выплат. Увеличение прибыли дает больше возможностей для расширенного воспроизводства, внедрения мероприятий по улучшению качества продукции и снижения ее отпускной цены. В росте прибыли заинтересованы все – от работника предприятия и отрасли до государства в целом. Этим и определяется актуальность проблемы увеличения прибыли предприятия в современных рыночных условиях.

Цель курсовой работы – изучить теоретические основы управления прибылью предприятия и разработать рекомендации по повышению эффективности использования прибыли.

Данная цель требует постановки следующих задач:

- Раскрыть понятие, сущность, виды и функции прибыли;

- Исследовать систему управления прибылью

- Провести анализ финансово-хозяйственной деятельности и финансовых результатов исследуемого предприятия

- Определить мероприятия направленные на повышение эффективности формирования и распределения прибыли

Предметом анализа является прибыль предприятия и показатели, влияющие на нее.

Объектом исследования выступает ПАО «Мегафон».

Методами исследования, используемыми в работе, выступают: подбор и анализ литературы, сравнение классификация обобщение, а также вертикальный и горизонтальный анализ, факторный и коэффициентный анализ.

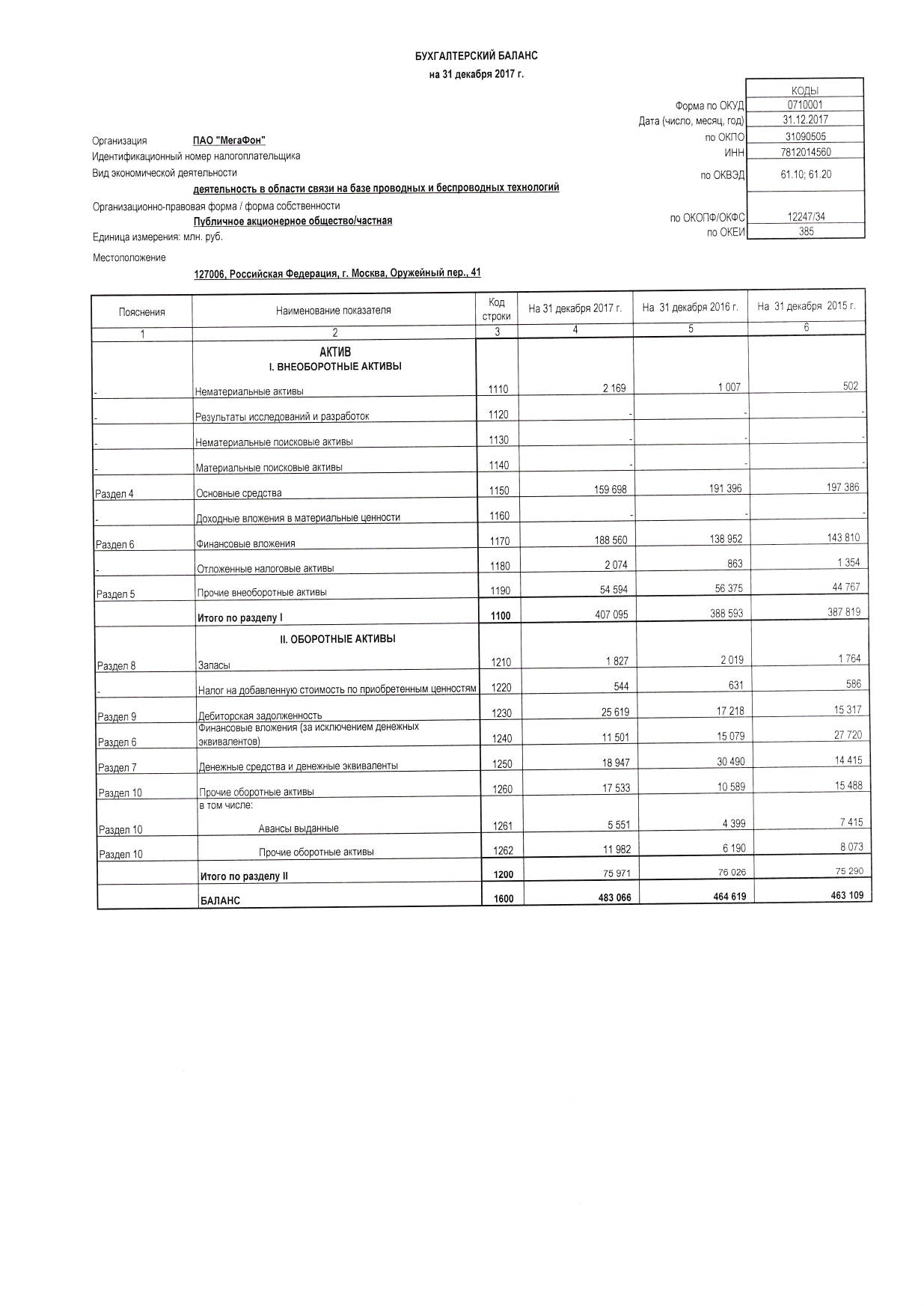

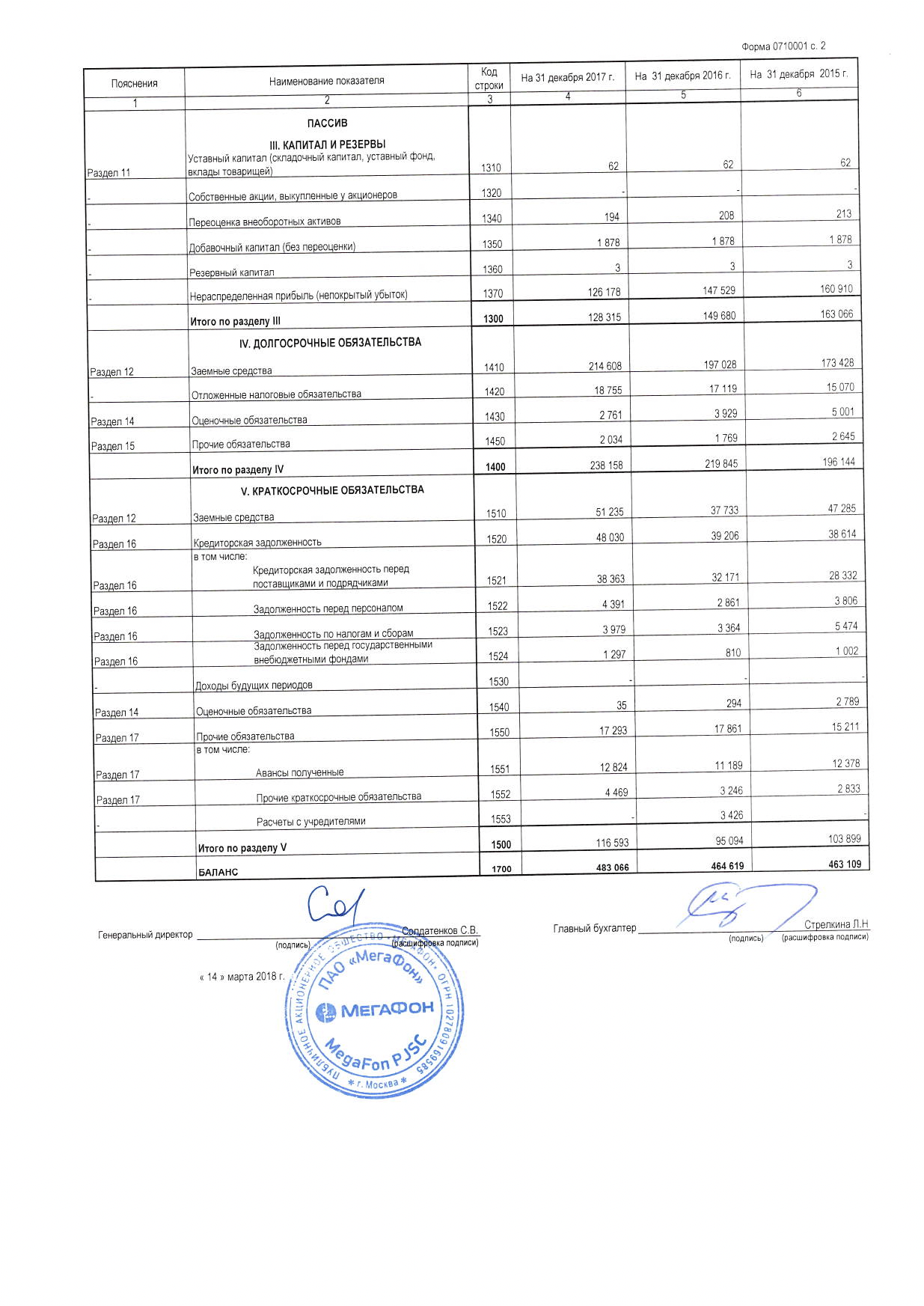

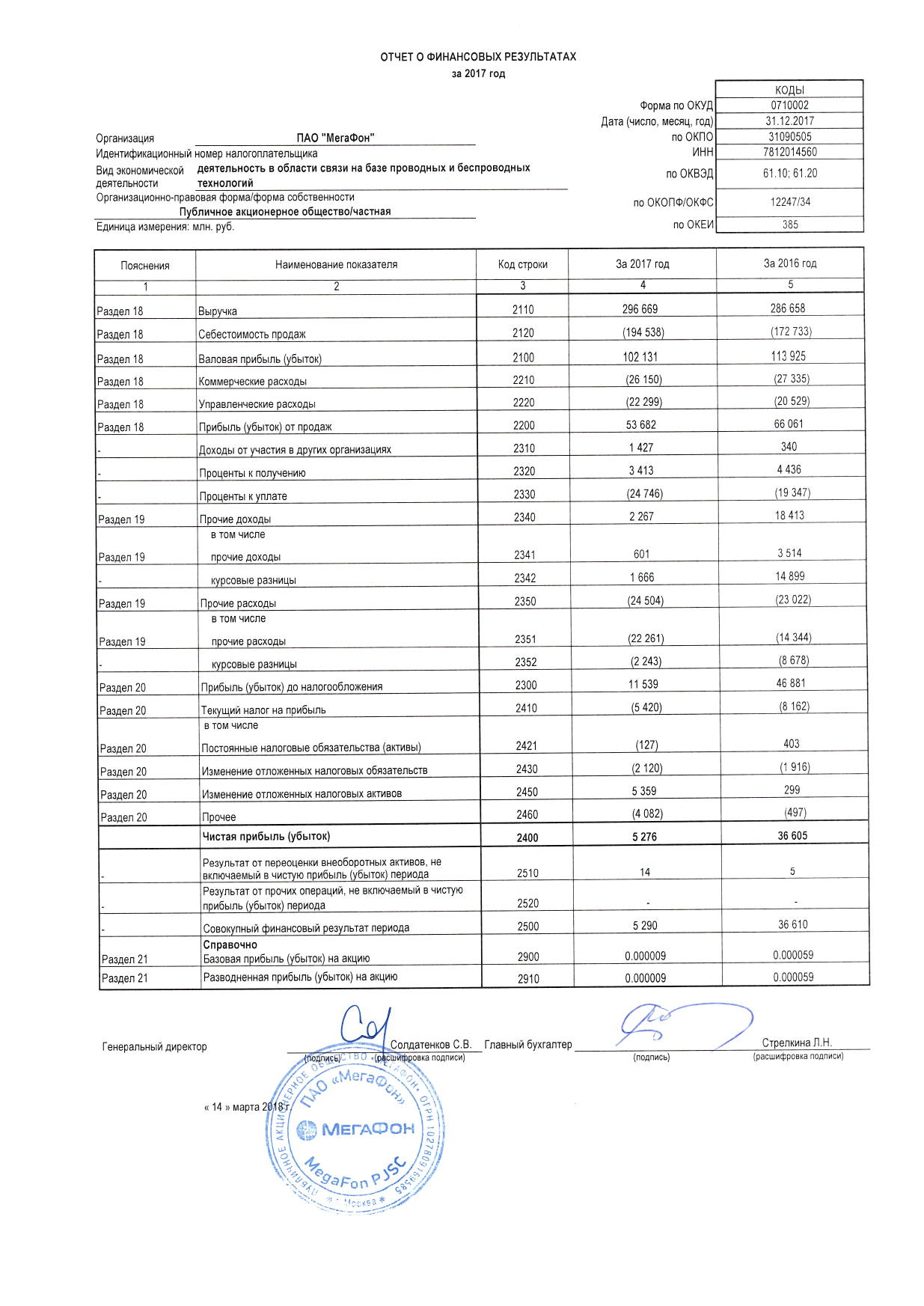

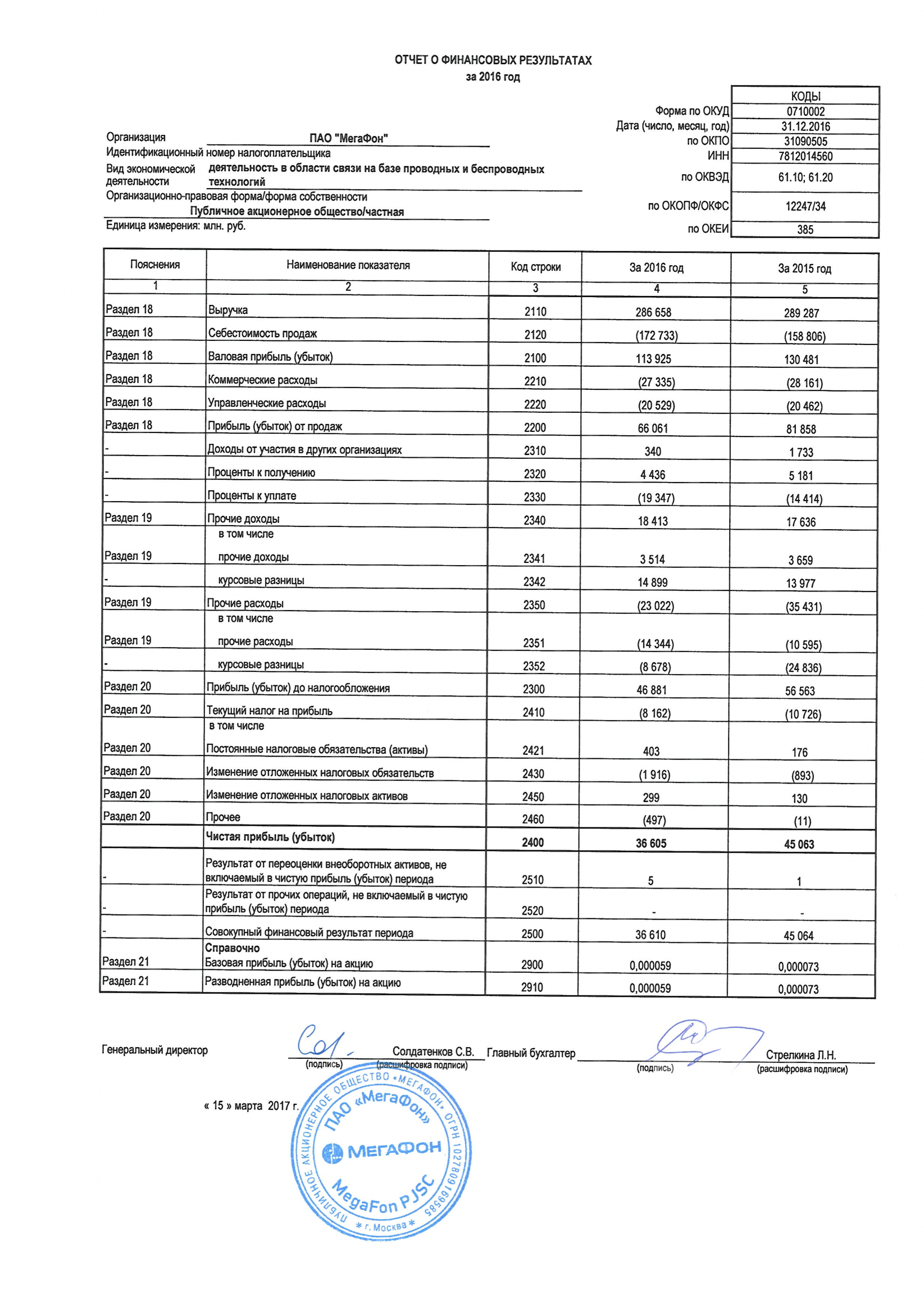

Информационной базой исследования являются данные бухгалтерской отчетности исследуемого предприятия за 2015-2017 гг. Официальные документы бухгалтерской отчетности представлены в приложении.

Список использованной литературы состоит из 32 источников. В его состав входят монографии, учебники, учебные пособия, учебно-методические комплексы, конспекты лекций, научные статьи опубликованные в журналах РИНЦ, а также информация с официального сайта ПАО «Мегафон» о самой компании, ее истории, а также данные бухгалтерской отчетности.

Глава 1 Экономическая сущность прибыли и ее роль в деятельности предприятия

Прибыль – показатель эффективности деятельности организации

Прибыль – это один из ключевых показателей хозяйственной деятельности предприятия. С развитием экономической мысли возникало все больше и больше трактовок понятия «прибыль». В таблице 1 представлены некоторые из них:

Таблица 1

|

Автор |

Определение |

|

Платон |

Прибыль – так называемые блага. По мнению Платона, всякий прибавочный продукт следует рассматривать как кражу, как подрыв общественного порядка. Цель идеального государства – «Изгнание неблагородной страсти к наживе», поскольку именно излишек порождает такие отвратительные качества как лень и жадность[1] |

|

Аристотель |

Хрематистика – деятельность, направленная на извлечение прибыли, на накопление богатства. Эту форму Аристотель считал противоестественной, негодование вызывал процент («выгода за счет должника»), деньги предназначены лишь для обмена и не могут порождать новых денег[2] |

|

Т. Ман, Жан Батист Кольбер |

Прибыль образуется из внешней торговли в результате продажи товаров по ценам, более высоким, чем те, по которым они были куплены. Источник накопления богатства страны – внешнеторговая деятельность, а торговля внутри страны – источник капиталистической прибыли[3] |

|

А. Смит, Д. Рикардо |

Прибыль – «нечто», что является компенсацией предпринимателю за риск и возникает при обмене созданного товара на деньги, кроме оплаты всех расходов. Видели источник прибыли в производстве, причем величина прибыли определяется только величиной капитала и не связана с заработной платой[4] |

|

Дж. С. Милль |

Прибыль – это остаток после вычитания из доходов компании затрат на закупку необходимых товаров и услуг (сырье, транспорт), на выплату заработной платы, а также вознаграждение используемых в данном производстве капиталов[5] |

|

Ф. Найт |

Чистая прибыль, своего рода остаток из остатка, из которого помимо вычитания затрат на закупку необходимых товаров и услуг, на выплату заработной платы и вознаграждения используемых в производстве капиталов, отнимаются также вознаграждение руководству компании и премия за риск[6] |

|

К. Маркс |

Основа прибыли – прибавочная стоимость, которую капиталист присваивает в форме результата «работы» его капитала. Специфический товар «рабочая сила» создает новую стоимость, размер которой превышает стоимость самой рабочей силы. Прибыль – это превращенная форма прибавочной стоимости, так как часть этой прибавочной стоимости трансформируется в форму «затрат» (налоги, рента, проценты по кредиту)[7] |

|

Й. Шумпетер |

Прибыль – доход особого фактора производства – предпринимательства, т. е. прибыль – это «стоимостное выражение того, что создает предприниматель, подобно тому, как заработная плата – стоимостное выражение того, что созает рабочий»[8] |

|

Н. Б. Клишевич |

Прибыль – конечный положительный финансовый результат организации, представляющий собой реализованную часть чистого дохода, созданного прибавочным путем[9] |

|

О. И. Волков |

Прибыль – это конечный финансовый результат предпринимательской деятельности хозяйствующего субъекта, разница между ценой продукции и ее себестоимостью[10] |

|

И. А. Бланк |

Прибыль – выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности[11] |

Нельзя дать однозначного ответа на вопрос о том, какая из вышеперечисленных трактовок лучше всего объясняет происхождение прибыли. Каждая из точек зрения описывает и раскрывает только ккую-то одну сторону этого сложного экономического процесса и явления. Прибыль сама по себе – достаточно содержательный показатель, характеризующий различные аспекты деятельности предприятия.

Функции прибыли

Функции прибыли определяют ее значение в хозяйственной деятельности предприятия (табл. 2).

Таблица 2

|

Функция |

Характеристика |

|

Контрольная |

Прибыль характеризует экономический эффект от деятельности предприятия как конечный финансовый результат. На результат реализации этой функции влияют зависящие и не зависящие от предприятия факторы[12] |

|

Воспроизводственная |

Прибыль является одним из источников расширенного воспроизводства |

|

Стимулирующая |

Стимулирующая функция прибыли проявляется в том, что прибыль выступает основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, а также источником выплаты дивидендов ее акционерам и владельцам и в этом смысле служит главной мотивацией развития их предпринимательской инициативы. При этом в отличие от других внутренних источников формирования финансовых ресурсов организации прибыль является постоянно воспроизводимым источником, и ее воспроизводство в успешных условиях хозяйствования осуществляется на расширенной основе[13] |

|

Бюджетообразующая (фискальная) |

Прибыль – главный источник формирования доходов бюджетной системы РФ, обеспечивает более 30% ее доходов. Эта функция прибыли связана с функционирование финансов государства и выполнением ими перераспределительной и регулирующей функции, что обуславливает необходимость разработки налоговой политики государства[14] |

|

Социальная |

Прибыль является источником средств для реализации социальной ответственности бизнеса |

|

Оценочная |

Прибыль наиболее полно и достоверно отражает уровень производства и дает оценку финансово-хозяйственной деятельности организации |

|

Распределительная |

Прибыль выступает инструментом распределения чистого дохода между предприятием и бюджетом |

Виды прибыли

Виды прибыли отражают разные уровни регулирования процессов ее формирования, распределения и использования. Существует много классификаций видов прибыли. Рассмотрим те из них, которые выделены в бухгалтерском учете (рис. 1).

Прибыль

Прибыль от продаж

Чистая прибыль

Валовая прибыль

Прибыль до налогообложения

Нераспределенная прибыль

Рис. 1. Виды прибыли

Валовая прибыль предприятия свидетельствует об эффективности ее деятельности. Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных.

Прибыль от продаж свидетельствует об эффективности основной деятельности предприятия, то есть деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг. Рассчитывается как разность между валовой прибылью и суммой коммерческих и управленческих расходов.[15]

Прибыль до налогообложения (бухгалтерская прибыль) – это финансовый результат от операционной, инвестиционной и финансовой деятельности (всей хозяйственной деятельности организации), который рассчитывается как прибыль от продаж, увеличенная на сумму прочих доходов за вычетом суммы соответствующих расходов.

Чистая прибыль – это конечный финансовый результат организации, та прибыль, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Чистая прибыль – это валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности.[16]

Нераспределенная прибыль – это прибыль, которая остается в обороте у организации в качестве внутреннего источника финансирования долгосрочного характера (реинвестированная прибыль). Рассчитывается путем вычитания из величины чистой прибыли величины распределенной прибыли.[17]

Направления использования чистой прибыли

Чистая прибыль распределяется по следующим направления (рис. 2).

Чистая прибыль

Производственное развитие предприятия

Формирование резервного фонда

Вознаграждение собственникам капитала

Социальное развитие коллектива

Прочие цели

Рис. 2. Направления использования чистой прибыли[18]

С переходом страны к рыночному хозяйству предприятия каждой формы собственности получили право определять на какие цели в каких объемах направлять прибыль, которая осталась после уплаты всех налогов и сборов. По этой причине, одной из важных проблем является освоение современных способов оптимального управления формированием, распределением и использованием прибыли.

Механизм формирования и распределения прибыли должен быть построении таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования, а также производственное, научно-техническое и социальное развитие предприятий и отрасли в целом.

Проблемы формирования прибыли связаны в первую очередь с установлением уровня налогооблагаемой прибыли (соотношения выручки и затрат предприятия). Грамотное, результативное управление формированием прибыли предполагает создание на предприятии определенных организационно – методических концепций управления, знание ключевых элементов развития прибыли, применение современных способов ее планирования.[19]

Проблемы распределения прибыли связаны с взаимоотношениями с фискальными органами и акционерами. На любом предприятии должно быть гарантировано результативное управление распределением прибыли, ведь любой курс распределения прибыли отчетного периода – это формирование результативных обстоятельств ее развития в будущем, реализация целей стратегического управления предприятием.

Предпринимательская деятельность является главным источником происхождения прибыли.

Можно выделить три главных источника получения прибыли.

Первый источник появляется в результате монополии предприятия в выпуске той или иной продукции либо продукта, имеющего особенности, которых нет у подобных продуктов конкурентов. Поддержание данного источника на сравнительно высоком уровне подразумевает непрерывное развитие продукта. Необходимо учесть такие противодействующие силы, как антимонопольная стратегия страны и увеличивающаяся конкуренция со стороны иных предприятий.

Второй источник напрямую связан с производственной и предпринимательской деятельностью. Он затрагивает абсолютно все предприятия. В данном случае все без исключения сводится к надлежащему маркетингу. Величина прибыли в этом случае находится в зависимости:

во-первых, от корректности выбора производственной направленности предприятия (выбор товаров, пользующихся устойчивым и высоким спросом);

во-вторых, от формирования конкурентоспособных условий для продажи собственных продуктов и оказания услуг (цена, сроки поставки, обслуживание клиентов, послепродажное обслуживание и т. д.);

в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли);

в-четвертых, от структуры уменьшения издержек производства.

Третий источник обусловлен инновационной деятельностью предприятия, подразумевает непрерывное улучшение, совершенствование выпускаемой продукции, повышение ее конкурентоспособности, увеличение объемов реализации и повышение массы прибыли.[20]

Чтобы предприятие имело наивысшую эффективность производства необходимо придерживаться всех названных источников.

Итак, прибыль – это важный показатель деятельности предприятия. Механизм ее формирования, использования и распределения затрагивает интересы всех субъектов отношений: государства, собственников предприятия, высшего менеджмента и персонала, акционеров, партнеров и различных кредиторов. Для предприятия прибыль выступает основным источником финансирования расширенного воспроизводства ресурсов, его производственного и социального развития. Поэтому так важно уметь грамотно ее использовать прибыль и распределять.

Глава 2. Порядок формирования, распределения и использования прибыли

Характеристика финансово-экономических показателей деятельности предприятия

Публичное акционерное общество «Мегафон» — один из ведущих российских операторов связи. Образован в 1993 году как ЗАО «Северо-Западный GSM», в 2002 году переименован в ОАО «МегаФон», а в 2015 году получил статус ПАО.

Работает во всех сегментах телекоммуникационного рынка России, ведущий оператор 4G-сетей. Компания и ее дочерние предприятия функционируют по всей России, в республиках Абхазия, Южная Осетия и Таджикистан.[21]

За более чем 20 лет работы на российском рынке МегаФон прошёл колоссальный путь от небольшого регионального оператора связи до одного из крупнейших в России и абсолютного лидера на сегодняшний день в области мобильной передачи данных. За это время индустрия мобильной связи претерпела кардинальные изменения, как в плане развития технологий, так и в отношении потребностей клиентов. На сегодняшний день компания является лидером в области мобильной передачи данных. Достичь таких высоких результатов помогла устойчивая бизнес-модель и чёткая стратегия, которая обеспечила высокую конкурентоспособность и стабильное создание стоимости для акционеров. На каждом этапе своей истории МегаФон шёл по пути умного роста и внедрения инновационных технологий — будь то в технологических решениях, маркетинге, организации внутренних процессов или работе с абонентами.[22]

Для более полной характеристики предприятия проанализируем основные экономические показатели за 2015-2017 гг. (табл. 3).

Таблица 3[23]

По результатам таблицы можно сделать вывод, что компания находится в непростом положении. Не смотря на незначительный рост объема реализованной продукции (3%), вырос показатель себестоимости (13%) и сильно снизился показатель чистой прибыли (-86%). В качестве причин падения показателя компания назвала высокие убытки из-за курса валют и увеличение процентных расходов.

Также по итогам 2017 года снизились такие показатели как чистая рентабельность активов (-76 %), чистая рентабельность продаж (-21%) и рентабельность производства (-28%). Снижение данных показателей произошло за счет увеличения себестоимости продаж и снижения чистой прибыли. Такая ситуация могла сложиться из-за изменений внешних или внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат) или неэффективной системы учета и контроля на производстве. Компании необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

Рентабельность активов – коэффициент равный отношению чистой прибыли к сумме активов. Это обобщенный показатель рентабельности, отражающий величину прибыли на единицу стоимости капитала; характеризует эффективность использования имущества организации. Его уменьшение связано прежде всего с уменьшением чистой прибыли организации, ростом стоимости основных средств, оборотных и внеоборотных активов и со снижением оборачиваемости активов.[24]

Рентабельность продаж получают делением прибыли от реализации продукции на сумму полученной выручки. Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции. Этот показатель характеризует главный аспект работы компании – реализацию основной продукции. Возможными причинами снижения рентабельности продаж являются снижение цен, то, что инфляционный рост затрат опережает выручку, изменение структуры ассортимента продаж.[25]

Рентабельность продукции (производства) – коэффициент равный отношению балансовой прибыли от реализации к сумме затрат на производство и реализацию продукции; показывает сколько предприятие получает прибыли с каждого рубля, затраченного на производство и реализацию продукции.[26]

Выработка работников – это наиболее распространенный и универсальный показатель производительности труда. Данный показатель незначительно вырос к 2017 году.

Показатель фондоотдачи увеличился на 15%, что свидетельствует об эффективности использования основных фондов. Фондоотдача показывает, какова отдача на каждый вложенный рубль в основные средства, каков результат этого вложения средств.[27]

Аналогично на эффективное использование основных фондов указывает уменьшение показателя фондоемкости (-13%). Фондоемкость показывает, какая сумма средств приходится на каждый рубль готовой продукции.[28]

Фондорентабельность снизилась на 84%, что при одновременном увеличении фондоотдачи говорит об увеличении затрат предприятия. Фондорентабельность – это коэффициент равный отношению балансовой прибыли к сумме среднегодовой балансовой стоимости основных производственных фондов. Данный показатель отражает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия.[29]

Определим характер экономического развития ПАО «Мегафон» при помощи следующих коэффициентов (отчетный период времени -2017, базисный – 2015):

- Индекс объема реализации продукции:

,

где – объем выручки от реализации продукции в отчетном и базисном периодах соответственно, млн. руб.

- Индекс себестоимости затрат реализованной продукции:

,

где – затраты производства продукции (общей себестоимости) в отчетном и базисном периодах соответственно, млн. руб.

- Индекс коэффициента экономического роста:

,

где – коэффициенты экономического роста в отчетном и базисном периодах соответственно, которые находятся по формуле:

,

где f – средняя стоимость основных фондов; c – средние остатки оборотных средств; – затраты на подготовку и переподготовку кадров, которые могут и не быть в отчетном периоде; – нормативный отраслевой показатель сравнительной экономической эффективности (в среднем равен 0,5); З – затраты (общая себестоимость продукции).

- Индекс рентабельности продаж:

,

где – рентабельность продаж в отчетном и базисном периодах соответственно, %.

Возможные варианты экономического развития производства представлены в таблице 4:

Таблица 4

В соответствии с таблицей 4 ПАО «Мегафон» идет преимущественно экстенсивным путем развития, менее прогрессивным. У каждого из путей экономического развития есть свои плюсы и минусы (см. табл. 5):

Таблица 5[30]

|

Тип экономического развития |

Плюсы |

Минусы |

|

Экстенсивный |

|

|

|

Интенсивный |

|

|

ПАО «Мегафон» придерживается экстенсивного пути развития, что хорошо влияет на занятость населения. Количество сотрудников в организации само по себе говорит об этом.

Прибыль (убыток) – это главный показатель, отражающий финансовый результат, слагаемый из совокупности доходов и расходов, которые возникают в результате осуществления хозяйственных операций.

Для того, чтобы управлять прибылью необходимо проводить объективный системный анализ формирования, использования и распределения прибыли, что позволит найти резервы для ее роста. Основной базой для анализа финансовых результатов деятельности предприятия является отчет о прибылях и убытках. Можно провести вертикальный и горизонтальный анализ этой формы.

Вертикальный анализ позволяет проанализировать структуру, динамику изменения всех статей затрат и прибылей в общей выручке, предполагает определение структуры основных финансовых показателей с целью более подробного их изучения. Ценность данного анализа заключается в возможности исследования во временном аспекте тенденций изменения результатов деятельности.[31]

Для проведения вертикального анализа (табл. 6) необходимо в отчете о прибылях и убытках:

- Значение выручки принять за 100-процентный показатель;

- Остальные статьи пересчитать относительно выручки, определяя долю каждого показателя в структуре отчета, по формуле , где З – значение, которое следует рассчитать в динамике по отношению к выручке, В – выручка.

Таблица 6

Проанализировав расчетные значения, получим следующие выводы:

- доля себестоимости в объеме выручки увеличилась с 54,9% до 65,67%. Подобное явление – негативное состояние, когда чистая прибыль текущего года снижается, но изменения затратных статей ОФР (проценты к уплате, иные платежи из прибыли) уже имеют тенденцию к росту, а, значит, необходимо принимать меры по снижению себестоимости;

- доля чистой прибыли в выручке снизилась с 15,58% до 1,78% — это может свидетельствовать о снижении финансовой устойчивости и финансовой мобильности, так как способность предприятия совершать реинвестирования чистой прибыли в создание новых основных средств, нематериальных активов снизилась. Снижение чистой прибыли может привести к утрате инвестиционной привлекательности в долгосрочной перспективе.

Весьма эффективным и несложным является горизонтальный анализ формы №2. Данный анализ предполагает сравнение финансовых показателей с предыдущими периодами времени с целью определения тенденций в развитии предприятия. Горизонтальный анализ является дополнением вертикального анализа. При его проведении необходимо учитывать влияние инфляции на результат прошлой деятельности. Результаты горизонтального анализа представлены в таблице 7.

Таблица 7

Валовая прибыль имеет незначительную тенденцию к росту, в то же время себестоимость, проценты к уплате и иные платежи из прибыли резко возрастают. Остальные показатели по прибыльным статьям показывают сильный спад по сравнению с 2015 годом. Снизились затратные статьи по коммерческим расходам и прочим расходам, что совершенно не спасает того печального положения, в котором оказалось ПАО «Мегафон» в 2017 году.

Факторный анализ прибыли от продаж

Факторный анализ прибыли представляет собой совокупность статистических данных, на основании которых производится оценка себестоимости продукции, анализируется эффективность использования потенциала предприятия, выявляются проблемы связанные с производством продукции.[32]

Основная задача факторного анализа – это поиск путей максимизации прибыли компании. Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства; кроме того, он является обоснованием для принятия управленческих решений.

Основные факторы, влияющие на величину прибыли от продаж:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Существует многочисленное количество методик проведения факторного анализа прибыли от продаж: В. В. Ковалев[33], Е. В. Негашев, [34] Г. В. Савицкая[35], А. Д. Шеремет,[36] Е. А. Новопашина[37] и др. на основе изучения данных методик можно выделить два основных подхода к факторному анализу: анализ влияния факторов по отдельным позициям ассортимента и, так называемый экспресс-анализ, основывающийся на информации, содержащейся в отчете о прибылях и убытках. Для более оперативного принятия управленческих решений предпочтителен первый подход, вместе с тем необходим и экспресс-анализ, когда у менеджера под рукой имеется бухгалтерская отчетность своей компании и компаний конкурентов.

Рассмотрим подробнее второй вариант факторного анализа. За основу была взята методика Новопашиной Е. А.

Для проведения факторного анализа составляется аналитическая таблица. Источником информации аналитической таблицы служат данные бухгалтерского баланса и отчет о прибылях и убытках компании (форма 1 и 2).

Ниже представлена таблица исходных данных для факторного анализа прибыли от продаж (таблица 8):

Таблица 8

После заполнения таблицы необходимо определить влияние факторов на сумму прибыли компании:

- Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего (базисного) периода умножить на изменение объема продаж:[38]

.

Автор методики отмечает, что основную методическую сложность при определении влияния объема продаж на прибыль составляют трудности определения физического объема реализованной продукции. В идеале, отчетные и базисные показатели должны быть выражены в натуральных или условно-натуральных измерителях, а такое возможно, лишь когда продукция является однородной. В большинстве случаев реализованная продукция носит неоднородных характер, и поэтому сопоставления необходимо производить в стоимостном выражении. Данные должны быть представлены в сопоставимых ценах (предпочтительно в ценах базисного периода).[39]

- Влияние на величину прибыли ассортимента реализованной продукции определяется сопоставлением прибыли отчетного периода (исходя из себестоимости и цен базисного периода) с базисной прибылью, пересчитанной на изменение объема реализации:

.

Автор методики предлагает определить прибыль отчетного периода, рассчитанную на основе цен и себестоимости базисного периода следующим образом (с некоторой долей условности):

- выручка от продажи отчетного периода в ценах базисного – ;

- фактически реализованная продукция, рассчитанная по базисной себестоимости – ;

- коммерческие расходы базисного периода – ;

- управленческие расходы базисного периода – ;

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам – .

- Влияние изменения себестоимости на прибыль определяется путем сопоставления себестоимости реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж:

.

Если себестоимость реализованной продукции увеличилась, то прибыль от продажи продукции снизилась на ту же сумму и наоборот.

- Влияние изменения коммерческих и управленческих расходов на прибыль определяется отношением их величины в отчетном и базисном периодах:

.

- Влияние цен реализации продукции, услуг, работ на изменение прибыли определяется путем сопоставления объема продаж отчетного периода, выраженного в ценах отчетного и базисного периода:

.

В завершении факторного анализа прибыли необходимо посчитать общее влияние всех факторов.

Исходные данные для факторного анализа прибыли от продаж ПАО «Мегафон»:

Таблица 9

- Влияние объема продаж на прибыль. Для начала необходимо определить объем продаж в базисных ценах (в ценах 2016 года). Сопоставимые цены – это цены определенного года или на определённую дату, условно принимаемые за базу при сравнении объема производства, товарооборота и других экономических показателей в денежном выражении за разные периоды. Использование сопоставимых цен позволяет исключить влияние инфляции на динамику объемов производства, показатели прибыли, производительности труда, то есть на все показатели, в которых используется стоимостное изменение объема производства. В 2017 году инфляция составила 2,5%. Скорректируем объем продаж: 296669/1,025 = 289433,17 млн. руб. С учетом этого изменение объема продаж за анализируемый период составило 100,97%, то есть произошло увеличение объёма реализованной продукции на 0,97%. За счет увеличения объема продаж прибыль от продажи продукции, работ, услуг увеличилась: млн. руб.

- Влияние ассортимента продаж:

- выручка от продажи отчетного периода в ценах базисного –289433,17 млн. руб.;

- фактически реализованная продукция, рассчитанная по базисной себестоимости – млн. руб.;

- коммерческие расходы базисного периода – млн. руб.;

- управленческие расходы базисного периода – млн. руб.;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам – млн. руб.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 67160,66 − (66061 × 1,0097) = 458,87 млн. руб.

- Влияние изменения себестоимости: 172733 × 1,0097 − 194538 = − 20129,49 млн. руб. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

- Влияние изменения коммерческих и управленческих расходов на прибыль: 26150 − 27335 = − 1185 млн. руб.; 22299 − 20529 = 1770 млн. руб. За счет снижения размера коммерческих расходов прибыль выросла на 1185 млн. руб., а за счет увеличения управленческих расходов прибыль снизилась на 1770 млн. руб.

- Влияние цен реализации продукции, работ, услуг на изменение прибыли: 296669 − 289433,17 = 7235,83 млн. руб.

Подводя итог, посчитаем общее влияние всех перечисленных факторов (таблица 10):

Таблица 10

Значительный рост себестоимости и повышение величины управленческих расходов оказали отрицательное влияние на прибыль от продаж - сократили величину прибыли от продаж на 21899,49 млн. руб. отрицательное воздействие перечисленных факторов не было компенсировано повышением объема продаж, повышением ассортимента продукции и реализационных цен, а также снижением коммерческих расходов. Таким образом прибыль от продаж в 2017 году снизилась на 12 379 млн. руб., а резервами роста прибыли ПАО «Мегафон» являются снижение себестоимости и управленческих расходов.

Проведенный анализ финансового состояния ПАО «Мегафон» показал сильное падение величины чистой прибыли за 2017 год на 86% по сравнению с 2016 годом.

Деятельность компании осуществляется в период экономического кризиса, который является следствием введения санкций против многих крупных российских компаний. Падение курса российской валюты также сильно сказалось на финансовом положении компании. Себестоимость увеличилась на 13% по сравнению с 2016 годом и на 22,5% по сравнению с 2015 годом.

Основным негативным моментом в работе организации является опережающий рост себестоимости по сравнению с выручкой от реализации продукции и услуг. Поэтому можно сказать, что первостепенной задачей для улучшения финансового состояния должно стать сокращение затрат без ущерба для деятельности ПАО «Мегафон» и качества предоставляемых услуг.

Таким образом, эффективность деятельности и финансовая стабильность во многом зависит от налоговой, правовой и административной инфраструктуры, от экономического положения страны, от проводимых правительством реформ. Основной стратегией предприятия должна стать стратегия укрепления экономической устойчивости.

Заключение

В данной работе была рассмотрена экономическая сущность понятия прибыль в различных ее трактовках, исследован механизм и особенности ее формирования и распределения, проведен анализ финансовых результатов деятельности ПАО «Мегафон», выявлены резервы по улучшению финансовых результатов.

Прибыль – это конечный результат финансово-хозяйственной деятельности каждого предприятия, это основа для развития предприятия, основа для расширенного воспроизводства. Одновременно с этим, прибыль – это основной критерий оценки финансовой и производственной деятельности предприятия. Целью каждого предприятия является максимизация прибыли. Механизм ее формирования, использования и распределения затрагивает интересы всех субъектов отношений: государства, собственников предприятия, высшего менеджмента и персонала, акционеров, партнеров и различных кредиторов.

В рамках проведения анализа финансовых результатов ПАО «Мегафон» были проанализированы основные экономические показатели за 2015 – 2017 года, был определен характер экономического развития организации (преимущественно экстенсивный, менее прогрессивный) и рассмотрены минусы и плюсы всех типов экономического развития, был проведен вертикальный и горизонтальный анализ отчета о прибылях и убытках, факторный анализ прибыль от продаж для поиска резервов по улучшению финансового состояния ПАО «Мегафон».

Проведенный анализ показал сильное падение величины чистой прибыли, что является следствием ослабления курса рубля, введения санкций против крупных российских компаний. Все эти негативные моменты приводят к неопределённости по поводу развития ПАО «Мегафон» и его финансовых результатов. В связи с этим основная стратегия организации должна быть стратегия по улучшению финансовой устойчивости – поиск внутренних резервов для увеличения эффективности деятельности, в частности оптимизация операционных расходов и снижение себестоимости, повышение объемов продаж.

Библиография

50 лекций по микроэкономике. В 2-х томах СПБ.: Экономическая школа, 2000. – т. 1 - 624 с.; т. 2 -776 с.

Аркелов А. Рентабельность активов: как правильно считать и использовать // Финансовый директор. URL: https://fd.ru/articles/158585-rentabelnost-aktivov-kak-rasschitat-qqq-17-m4?ustp=W (Дата обращения: 03.01.2019).

Биндер А. И. История экономических учений: Учебное пособие. – Владивосток: ТИДОТ ДВГУ, 2000. – 127 с.

Бланк И. А. Управление формированием капитала / И. А. Бланк. – 2-е изд., стер. – М.: Изд-во «Омега–Л», 2008. – 512 с.

Все о Мегафоне – Инвесторам и прессе – Официальный сайт ПАО «Мегафон». URL: http://corp.megafon.ru/about/megafon/. (Дата обращения: 14.01.2019).

История – Инвесторам и прессе – Официальный сайт ПАО «Мегафон». URL: https://corp.megafon.ru/about/history/. (Дата обращения: 14.01.2019).

К. Маркс Капитал: [пер. с англ.] / Фрэнсис Вин. – Москва: АСТ, 2008. – 182 с.

Карпова Е. Н. Долгосрочная финансовая политика организации: учеб. пособие. М.: АЛЬФА-М; ИНФРА-М, 2014. – 208 с.

Кириллова Л. Н. Виды прибыли в системе управления прибылью // Экономический журнал, 2009. - №16. – С. 57.

Ковалев В. В. Финансовый анализ: методы и процедуры - М.: Финансы и статистика, 2002. – 560 с.

Когденко В.Г. Экономический анализ: учебное пособие /В.Г. Когденко. – М.: ЮНИТИ-ДАНА,2011. – 399 с.

- Лавренчук Е.Н., Жукова Н.Ю. Финансовый анализ: учеб. пособие / Е.Н. Лавренчук, Н.Ю. Жукова. – Пермь: «От и до», 2017. – 200 с.

Лысов И. А. Понятие, сущность и значение финансовых результатов предприятия // Вестник НГИЭИ, 2015. - № 3(46). – С. 60.

Милль Дж. С. Основы политической экономии [Текст]. / Дж. С. Милль. – М.: Прогресс, 1980 – т. 1. – 148 с.

Найт Ф. Х. Риск, неопределенность и прибыль / Пер. с англ. – М.: Дело, 2003. – 360с.

Налоги и налогообложение. 4-е изд. / Под ред. М. В. Романовского, О. В. Врублевской. – Спб.: Питер, 2003. – 496 с.

Нехайчук Ю.С., Марченко А.С. Факторный анализ прибыли // Научный вестник: финансы, банки, инвестиции. – 20167 - № 4(33)7 – С. 89-96.

Никольский А. В. Влияние трудоемкости на фондоемкость. Выработка и фоноотдача, фондовооруденность // Экономика труда. – 2015. - №2(3). – С.155-166.

Новопашина Е.А. Экономический анализ: Учебное пособие / Е.А. Новопашина. - СПб.: Изд-во СПбГПУ, 2011. – 192 с.

Основы предпринимательства: учебное пособие / под. ред. Н. П. Иващенко. – Москва: Проспект, 2017. – 168 с.

Ронова Г. Н., Ронова Л. А. Финансовый менеджмент: Учебно-методический комплекс. – М.: Изд. Центр ЕАОИ, 2008. – 170 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савикая. – 6-е изд., испр. и доп. – М.: ИНФРА-М, 2018. – 378 с.

Самсонов Н. Ф., Баранникова Н. П., Володин А. А. и др. Финансовый менеджмент: Учебник для вузов / Под ред. проф. Н.Ф. Самсонова. — М.: Финансы, ЮНИТИ, 2001. - 495 с.

Сысоева Е. В. Прибыль и убыток как финансовые результаты и важнейшие категории деятельности организации в рыночных // Транспортное дело России, 2015. - №3. – С. 24.

Титова Н. Е. История экономических учений: Курс лекций. – М.: Гуманит. изд. центр ВЛАДОС, 1997. – 288 с.

Трошин А. Н., Мазурина Т. Ю., Фомкина В. И. Финансы и кредит. Учебник. - М.: ИНФРА-М, 2009. – 408с.

Филиппова Т. В. Деактивация теневой экономики в России. Монография. – Томск: STT, 2013. – 254 с.

Фролова Т. А. Экономика предприятия: конспект лекций. – Таганрог: ТТИ ЮФУ, 2009. – URL: http://www.aup.ru/books/m203/ (Дата обращения: 05.01.2019).

Харченко С.В. Понятие финансового результата в экономической теории // Вестник ростовского государственного экономического университета. – 2012. - №2. – С. 20.

Шеина Е. Г., Кошелева В. И. Политика формирования и распределения прибыли на предприятии // Вестник Прикамского социального института, 2017. - №3 (78). – С. 89-98.

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 208с.

Шишкин А.Ф., Шишкина Н.В. Экономическая теория: учебник для вузов. В 2 т. Т. 2. - М.: Гуманитар. изд. центр ВЛАДОС, 2010. – 711 с.

Приложение

Приложение 1

Приложение 2

Приложение 3

-

Биндер А. И. История экономических учений: Учебное пособие. – Владивосток: ТИДОТ ДВГУ, 2000. – С. 13. ↑

-

Филиппова Т. В. Деактивация теневой экономики в России. – Томск: STT, 2013. – C. 13. ↑

-

Титова Н. Е. История экономических учений: Курс лекций. – М.: Гуманит. изд. центр ВЛАДОС, 1997. – С. 13. ↑

-

Налоги и налогообложение. 4-е изд. / Под ред. М. В. Романовского, О. В. Врублевской. – Спб.: Питер, 2003. – С. 115. ↑

-

Милль Дж. С. Основы политической экономии [Текст]. / Дж. С. Милль. – М.: Прогресс, 1980 – т. 1. – 148 с. ↑

-

Найт Ф. Х. Риск, неопределенность и прибыль / Пер. с англ. – М.: Дело, 2003. – 360с. ↑

-

К. Маркс Капитал: [пер. с англ.] / Фрэнсис Вин. – Москва: АСТ, 2008. – 182 с. ↑

-

50 лекций по микроэкономике. В 2-х томах СПБ.: Экономическая школа, 2000. – т. 1 - 624 с.; т. 2 -776 с. ↑

-

Харченко С.В. Понятие финансового результата в экономической теории // Вестник ростовского государственного экономического университета. – 2012. - №2. – С. 20. ↑

-

Лысов И. А. Понятие, сущность и значение финансовых результатов предприятия // Вестник НГИЭИ, 2015. - № 3(46). – С. 60. ↑

-

Бланк И. А. Управление формированием капитала / И. А. Бланк. – 2-е изд., стер. – М.: Изд-во «Омега–Л», 2008. – 512 с. ↑

-

Сысоева Е. В. Прибыль и убыток как финансовые результаты и важнейшие категории деятельности организации в рыночных // Транспортное дело России, 2015. - №3. – С. 24. ↑

-

Трошин А. Н., Мазурина Т. Ю., Фомкина В. И. Финансы и кредит. Учебник. _ М.: ИНФРА-М, 2009. – 408с. – С. 199. ↑

-

Кириллова Л. Н. Виды прибыли в системе управления прибылью // Экономический журнал, 2009. - №16. – С. 57. ↑

-

Трошин А. Н., Мазурина Т. Ю., Фомкина В. И. Финансы и кредит. Учебник. - М.: ИНФРА-М, 2009. – 408с. – С. 201. ↑

-

Самсонов Н. Ф., Баранникова Н. П., Володин А. А. и др. Финансовый менеджмент: Учебник для вузов / Под ред. проф. Н.Ф. Самсонова. — М.: Финансы, ЮНИТИ, 2001. - 495 с. ↑

-

Трошин А. Н., Мазурина Т. Ю., Фомкина В. И. Финансы и кредит. Учебник. - М.: ИНФРА-М, 2009. – 408с. – С. 201-202. ↑

-

Карпова Е. Н. Долгосрочная финансовая политика организации: учеб. пособие. М.: АЛЬФА-М; ИНФРА-М, 2014. – С. 150. ↑

-

Шеина Е. Г., Кошелева В. И. Политика формирования и распределения прибыли на предприятии // Вестник Прикамского социального института, 2017. - №3 (78). – С. 89-98. ↑

-

Карпова Е. Н. Долгосрочная финансовая политика организации: учеб. пособие. М.: АЛЬФА-М; ИНФРА-М, 2014. – 208 с. ↑

-

Все о Мегафоне – Инвесторам и прессе – Официальный сайт ПАО «Мегафон». URL: http://corp.megafon.ru/about/megafon/. (Дата обращения: 14.01.2019). ↑

-

История – Инвесторам и прессе – Официальный сайт ПАО «Мегафон». URL: https://corp.megafon.ru/about/history/. (Дата обращения: 14.01.2019). ↑

-

Данные для таблицы взяты из итоговой бухгалтерской отчетности см. приложение 1. ↑

-

Аркелов А. Рентабельность активов: как правильно считать и использовать // Финансовый директор. URL: https://fd.ru/articles/158585-rentabelnost-aktivov-kak-rasschitat-qqq-17-m4?ustp=W (Дата обращения: 03.01.2019). ↑

-

Основы предпринимательства: учебное пособие / под. ред. Н. П. Иващенко. – Москва: Проспект, 2017. – С. 219. ↑

-

Ронова Г. Н., Ронова Л. А. Финансовый менеджмент: Учебно-методический комплекс. – М.: Изд. Центр ЕАОИ, 2008. – С. 39. ↑

-

Когденко В.Г. Экономический анализ: учебное пособие /В.Г. Когденко. – М.: ЮНИТИ-ДАНА,2011. – С. 192. ↑

-

Никольский А. В. Влияние трудоемкости на фондоемкость. Выработка и фоноотдача, фондовооруденность // Экономика труда. – 2015. - №2(3). – С.155-166. ↑

-

Фролова Т. А. Экономика предприятия: конспект лекций. – Таганрог: ТТИ ЮФУ, 2009. – URL: http://www.aup.ru/books/m203/ (Дата обращения: 05.01.2019). ↑

-

Шишкин А.Ф., Шишкина Н.В. Экономическая теория: учебник для вузов. В 2 т. Т. 2. - М.: Гуманитар. изд. центр ВЛАДОС, 2010. – С. 106. ↑

-

Лавренчук Е.Н., Жукова Н.Ю. Финансовый анализ: учеб. пособие / Е.Н. Лавренчук, Н.Ю. Жукова. – Пермь: «От и до», 2017. – С.31. ↑

-

Нехайчук Ю.С., Марченко А.С. Факторный анализ прибыли // Научный вестник: финансы, банки, инвестиции. – 20167 - № 4(33)7 – С. 89-96. ↑

-

Ковалев В. В. Финансовый анализ: методы и процедуры - М.: Финансы и статистика, 2002. – С. 69-85. ↑

-

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 208с. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савикая. – 6-е изд., испр. и доп. – М.: ИНФРА-М, 2018. – 378 с. ↑

-

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 208с. ↑

-

Новопашина Е.А. Экономический анализ: Учебное пособие / Е.А. Новопашина. - СПб.: Изд-во СПбГПУ, 2011. – 192 с. ↑

-

Новопашина Е.А. Экономический анализ: Учебное пособие / Е.А. Новопашина. - СПб.: Изд-во СПбГПУ, 2011. – С. 121. ↑

-

Новопашина Е.А. Экономический анализ: Учебное пособие / Е.А. Новопашина. - СПб.: Изд-во СПбГПУ, 2011. – С. 121. ↑

- Учет наличных денежных средств в кассе предприятия ООО « Интри»

- Экскурсия как одна из организационных форм обучения младших школьников.

- Игра как деятельность и как метод организации школьной жизни.

- «Финансовое обеспечение деятельности предприятий на рынке товаров и услуг»

- Анализ внешней и внутренней среды организации ООО «ПОРТ»

- Кадровая стратегия в системе стратегического управления организацией, практика и разработка

- Корпоративная культура в организации (Теоретические и методические основы формирования корпоративной культуры в организации)

- Управление миграционными процессами (Миграция как социальное явление)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов, перспективы развития

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности.

- Влияние процесса коммуникаций на эффективность управления организацией (внутриорганизационная коммуникация)

- сравнительная характеристика валютной системы России и зарубежных стран (США, Великобритания, Россия)