Распределение и использование прибыли как источник экономического роста предприятий ПАО “Акрихин”

Содержание:

Введение

В настоящее время, не смотря на неустойчивость мировой финансовой системы, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение планирования и распределения прибыли субъектов хозяйствования. Все это значительно увеличивает роль анализа данных процессов в принятии управленческих решений, так как руководству необходима точная и детальная информация о наличии, размещении и использовании хозяйственных потенциалов экономического субъекта.

Актуальность выбранной темы работы обусловлена влиянием финансового результата деятельности компании и его рентабельности на формирование финансовых ресурсов организации и в целом ее финансовой деятельности. В этой связи представляется наиболее актуальным разработать мероприятия по улучшению качества планирования прибыли и увеличить эффективность ее распределения.

Каждая компания строит свою деятельность исходя из перспектив устойчивого получения прибыли. Так как в мире бизнеса и конкурентной борьбы никто не застрахован от ошибок и появления конкурентов, нельзя заранее предсказать какова будет прибыль в будущем. А также будут ли удовлетворены собственники уровнем рентабельности предприятия. Поэтому степень эффективности управления финансами определяется не только значимостью полученных доходов (убытков), сколько устойчивостью получения прибыли.

Финансовый результат компании - это итог хозяйственной деятельности предприятия за отчетный период, который может выражаться в форме нераспределенной прибыли (непокрытого убытка) предприятия.

Таким образом, особое значение для компании имеют доходы и расходы, поскольку являются важными элементами финансовой отчетности компании и непосредственно связаны с оценкой финансовых результатов деятельности предприятия.

Актуальность темы настоящей работы обусловлена, с одной стороны, большим интересом к пониманию роли прибыли в современной экономике, с другой стороны, проблемам ее получения и увеличения в сложных экономических условиях. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Основная цель данной работы – на основе анализа прибыли ПАО «АКРИХИН» рассмотреть роль прибыли в развитии экономики.

Исходя из поставленной цели, можно сформулировать задачи: проанализировать теоретические основы сущности прибыли; дать оценку роли прибыли; на примере ПАО «АКРИХИН» провести анализ прибыли, определить направления ее роста.

Объектом исследования для данной работы будет являться ПАО «АКРИХИН». Предмет исследования – роль прибыли в развитии экономики.

Общие вопросы, посвященные проблемам оценки прибыли и ее роса нашли свое отражение в работах таких видных ученых и специалистов в области финансов, денежного обращения и кредита как Г.Н. Белоглазова, С.М. Игнатьев, A.A. Козлов, Ю.И. Коробов, Л.П. Кроливецкая , Г.Г. Коробова, О.И. Лаврушин, И.В. Ларионова, H.A. Савинская, А.Ю. Симановский, Б.И. Соколов, А.М. Тавасиев, K.P. Тагирбеков, A.A. Хандруев, К.Б. Шор и другие.

В данной работе были использованы различные источники получения информации, такие как публикации, научные статьи, журналы.

ГЛАВА 1. Теоретические аспекты распределения и использования прибыли

1.1. Прибыль – как экономическая категория

В условиях рыночной экономики главную роль в системе экономических показателей играет прибыль. Она представляет собой конечный финансовый результат, характеризующий производственнохозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

В деятельности любого субъекта хозяйствования в условиях рыночной экономики прибыль играет одну из основных ролей. Она является одним из основных источников финансирования деятельности предприятия, его инвестиционного и инновационного развития, средством стимулирования работников, а также формирования доходной части бюджетов различных уровней.

Еще в начале 2013 года деятельность большинства предприятий России характеризовалась ростом прибыльности, но в результате наступления мирового экономического кризиса многие компании завершите этот год с отрицательными финансовыми результатами, а некоторые из них, после окончательного объявления себя банкротами и вовсе прекратили свою деятельность. Особенно пострадали крупные фирмы, осуществляющие свое инвестирование за счет заемных средств банка в виде овердрафта или при помощи других способов кредитования субъектов хозяйствования.

Однако не один лишь кризис являлся причиной убыточности большинства предприятий, такой результат объясняется и существовавшим ранее низким уровнем экономической рентабельности, и неоптимальной структурой источников формирования прибыли. Такая структура в преобладающей части предприятий формируется не от операционной, а от других видов деятельности. Более 60% прибыли предприятия используется не на его развитие - капитальные инвестиции, а на текущее потребление.

Целью статьи является уточнение сущности прибыли предприятий в условиях рыночной экономики на основе критической оценки различных авторов[1].

В условиях рыночной экономики отдельные теоретические выводы и методический инструментарий относительно управления прибылью предприятий требуют уточнения и конкретизации. На сегодняшний день отсутствует единое понимание сущности прибыли, методологические основы системного управления прибылью предприятий, учет фактора риска в процессе формирования прибыли, усовершенствование методического инструментария распределения прибыли и контроля за ее использованием.

Исключительная значимость прибыли для самого предприятия и государства обуславливает значительный и постоянный интерес ученых и практиков. Теоретические и методические основы управления прибылью предприятий исследованы в работах современных отечественных экономистов и зарубежных ученых прошлого. Так. А. Смит рассматривал прибыль, во-первых, как результат труда работника, поскольку стоимость, которую он прибавляет к стоимости материалов, распадается на две части оплату его труда и прибыль предпринимателя: во-вторых - как результат функционирования капитала.

Д. Рикардо считал, что величина прибыли зависит от заработной платы: прибыть растет, если снижается заработная штата. Одним из главных факторов повышения прибыли является общественная производительность труда, которая, возрастая, обусловливает снижение стоимости рабочей силы.

По К. Марксу, прибыль - это превращенная форма прибавочной стоимости. Он обосновал положение, что новую, увеличенною стоимость создает живой труд.

По определению И. Шумпетера, предприниматели - это новаторы, которые разрабатывают новые технологии. Именно благодаря их вкладу в организацию производства увеличивается прибыль.

Мамедов рассматривает прибыль как превышение доходов от продажи товаров (услуг) над произведенными затратами (капиталом).

Прибыль как экономическая категория представляет собой денежное выражение стоимости реализованного чистого дохода, основную форму денежных накоплений хозяйствующих субъектов. Она характеризует финансовый результат предпринимательской деятельности предприятия, является показателем, наиболее полно отражающим эффективность производства, объем и качество проданной продукции, уровень ее себестоимости, состояние производительности труда.

В законодательстве России говорится, что прибыль является основным обобщающим показателем финансовых результатов хозяйственной деятельности предприятий. Предприятие осуществляет производственную, научно-исследовательскую и коммерческую деятельность в целях получения прибыли (дохода).

Прибыль - один из основных источников финансовых ресурсов предприятий, формирования централизованных и децентрализованных фондов денежных средств. За счет прибыли происходит формирование в значительном объеме бюджетных ресурсов государства, осуществляется финансирование расширения предприятий, материальное стимулирование работников, решение социально-культурных мероприятий и т.д. В этой связи в получении прибыли должны быть заинтересованы не только трудовые коллективы предприятий, но и государство в целом.

Мочерный С. В. считает, что прибыть - это главная цель деятельности капиталистического предприятия, которая реализуется в процессе производства и реализации товаров, и услуг с использованием наемного труда, деятельности самих предприятий, полученного синергетического эффекта от взаимодействия наемных работников со средствами производства, а также выражает определенную совокупность отношений экономической собственности при осуществлении названных видов деятельности и труда.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения. Прибыть представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Фирмы стремятся к стабилизации цен, прибыльности и рыночной позиции. Они стараются избегать снижения цен для того, чтобы не породить «войны цен». Фирма не идет на повышение цен, опасаясь, что слишком высокая цена может привлечь новых конкурентов из соседних рынков. И. наконец, показатель прибыли органически не может использоваться как объективный критерий перспективности бизнеса? Прибыль, как и относительные показатели типа прибыли на инвестированный капитал, измеряет результаты прошлой деятельности компании, но не ее будущий потенциал. Концентрация усилий на прибыльности как на первостепенной цели неизбежно порождает особый стиль руководства, ориентированный на краткосрочный успех, который готов положить долгосрочную конкурентоспособность компании на алтарь сиюминутной прибыли.

Менеджеры знают, как можно без особого труда поднять текущие доходы путем сокращения издержек, снижения затрат на разработку' нового продукта и поддержки товарной марки, ограничения инвестиций. На деле же большинство таких программ по улучшению прибыльности - не что иное, как разбазаривание активов компании. Вместо того, чтобы свидетельствовать о возросшем потенциале, быстрые успехи в доходах нередко говорят скорее о подрыве будущего развития компании[2].

В менеджменте существует так называемая организмическая теория, согласно которой компания сравнивается с живым организмом. И для компании, и для организма главные цели деятельности формируются в терминах выживания и развития. Прибыль сравнивается с кислородом, необходимым для поддержания жизнедеятельности живого организма. Однако получение кислорода человек не ставит как цель своей деятельности (здесь, правда, существует негласное предположение - кислород не является ограниченным ресурсом). Отсюда вытекает, что получение, максимизация прибыли - это, скорее, не цель, а условие достижения целей выживания и развития.

Таким образом, можно сделать вывод, в современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.

1.2. Понятие и факторы прибыли, ее роль в современных условиях

Прибыль выступает как наиболее важный показатель деятельности любой организации, так как механизм ее формирования, распределения и использования затрагивает интересы всех субъектов отношений: государства, собственников организации, ее высшего менеджмента и работников, а также интересы держателей мелких пакетов акций, партнеров и различных кредиторов. С позиции же самой организации, сущность прибыли заключается в том, что она, являясь конечным финансовым результатом ее хозяйствования, в рыночных условиях является главным источником финансирования расширенного воспроизводства ресурсов, ее производственного и социального развития[3].

Как экономическая категория, прибыль выступает частью добавленной стоимости, которая остается в организации после продажи продукции, выражает чистый доход, который создан в области материального производства, и характеризует конечный положительный финансовый результат хозяйствования организации как превышение его доходов над издержками, которые связаны с выпуском и продажей продукции, работ, услуг.

Суть прибыли, как и всякой экономической категории, отображается посредством ее функции[4].

1. Контрольная функция. Прибыль определяет экономический результат от хозяйствования организации как ее конечный финансовый итог. На результат исполнения данной функции влияют зависящие и не зависящие от предприятия факторы.

2.Воспроизводственная функция. Прибыль – один из источников расширенного воспроизводства.

3. Стимулирующая функция. Прибыль выступает единым источником формирования поощрительных фондов и социального развития, выплаты доходов собственникам, внедрения НТП. Данная функция выражается в том, что прибыль совмещает в себе финансовый итог и главный элемент финансовых ресурсов организации, который обеспечивает воплощение принципа самофинансирования. В данной функции проявляется регулирующая функция финансов.

4. Бюджетообразующая функция. Прибыль – основной источник формирования доходов бюджетной системы РФ, обеспечивает более 30% ее доходов.

5. Социальная функция. Прибыль – источник средств для реализации социальной ответственности бизнеса.

Знание экономической сути прибыли дает понимание определенных главных теоретических моментов, которые определяют ее многоплановую и многофакторную сущность.

1. Прибыль характеризует не весь доход, а долю, которая очищена от издержек. Как экономическая категория, она взаимосвязана с доходом, ценой, затратами, заработной платой, спросом, предложением и образовывается под воздействием всего многообразия факторов, которые влияют на них. На показатель прибыли будут воздействовать как внешние (в том числе) конъюнктурные факторы, так и внутренние, которые определяют результативность использования ресурсов.

2. Прибыль, как итог реализации права собственника на наличествующий у него капитал, выражается в виде компенсации за отказ от своего имущества. Потому она взаимосвязана с категориями «собственность» и «капитал», характеризует цену работающего собственного капитала и зависит от институциональных условий хозяйственной деятельности.

3. Прибыль, выступая итогом предпринимательства, выражает собой форму дохода собственника, который вложил свой капитал в предпринимательскую деятельность. Потому она взаимосвязана как с состоянием бизнес среды, так и с предпринимательскими способностями предпринимателя, системой его внутренних ценностей и принципов, которые определяют мотивацию бизнеса. В данном случае прибыль не выступает гарантированным доходом[5].

Можно сделать вывод, что с одной стороны, прибыль – итог выбора собственниками вариантов вложения своего капитала и реализации его предпринимательских способностей, с другой – возмещение за риск. Как следствие, с позиции собственника, организация должна обеспечить приемлемую для него прибыль, как плату за вложенный капитал, риски и предпринимательские способности по праву предпринимателя. С позиции же самой организации, как социально-экономической системы, прибыль выступает финансовым итогом использования средств, которые получены из различных источников, и главным видом финансовых ресурсов многоцелевого назначения. Данный вывод определяет в процессе распределения прибыли надобность гармоничного совмещения интересов предпринимателей в получении приемлемого для них дохода и интереса самой организации в способности обеспечения расширенного воспроизводства и социального развития коллектива.

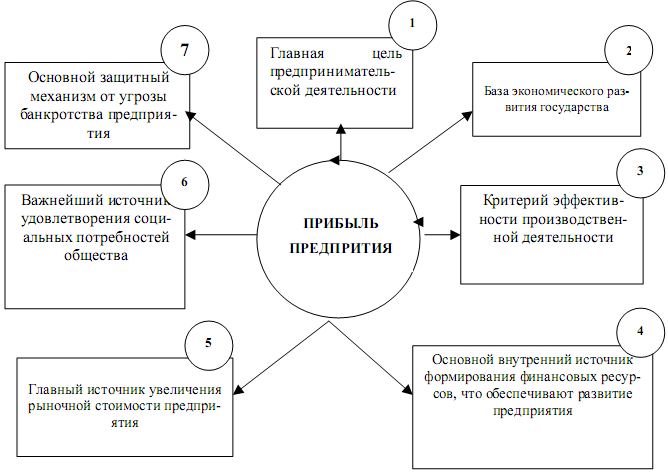

На рисунке 1 представлена характеристика роли прибыли предприятия в условиях рыночной экономики.

Рис. 1 - Характеристика роли прибыли компании в рамках рыночной экономики

Оценивая роль прибыли в экономической жизни предприятий и компаний, необходимо отметить, что прибыль нужна для:

1) анализ результативности работы компании;

2) принятия решений, которые связаны с инвестированием средств в организацию, приобретением его акций;

3) достижения целей собственников;

4) применения информации о полученной прибыли прошлых отчетных лет для планирования и прогнозирования деятельности компании;

5) принятия управленческих решений (нужно оценить финансовые результаты, чтобы управленческое решение было обосновано);

6) нахождения размера налогооблагаемой прибыли.

Так как основную долю прибыли компания получает от продажи произведенной продукции, размер прибыли находится под взаимным действием большого числа факторов: изменения объема производства, ассортиментной политики, качества продукции, структуры выпущенной и проданной продукции, себестоимости отдельных видов продукции, динамики и политики цен, результативности использования производственных ресурсов.

1.3. Виды прибыли, ее формирование и распределение

По порядку своего формирования последовательно различают прибыль валовую, прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Валовой прибылью считается разница между выручкой от продажи товаров, работ и услуг за минусом НДС, акцизов и аналогичных платежей и себестоимостью товаров, работ и услуг.

Прибыль от продаж отличается от валовой прибыли на сумму управленческих и коммерческих расходов.

Прибыль до налогообложения зависит от разности доходов и расходов от операционной и внереализационной деятельности предприятия и является основой определения налогооблагаемой базы предприятия.

Чистая прибыль предприятия (нераспределенная прибыль) определяется как прибыль до налогообложения за минусом налога на прибыль.

По источникам прибыль делится на:

1) прибыль или убыток от продажи продукции, услуг, выполненных работ;

2) прибыль или убыток от продажи излишнего имущества;

3) прибыль или убыток от внереализационной деятельности.

Прибыль или убыток от продажи продукции, услуг, выполненных работ определяется как разница между величиной выручки от продажи продукции в текущих ценах (без учета НДС и акцизов) и суммой затрат на выпуск и продажу продукции, которые включаются в себестоимость.

Прибыль или убыток от продажи излишнего имущества рассчитывается как разность между действующей ценой за реализованные имущество, материальные ценности, которые принадлежат организации, и их первоначальной либо остаточной стоимостью.

Прибыль или убыток от внереализационной деятельности определяется как разница между доходами и расходами по внереализационным операциям, т. е. доходам и затратам, которые не связаны с выпуском продукции, услуг, выполнением работ, реализацией имущества. В состав доходов от внереализационной деятельности включаются: доходы от финансовых инвестиций в ценные бумаги, выданные займы, долевое участие в капитале иных компаний, сальдо полученных и выплаченных штрафов и т. п. В состав расходов — недостачи и убытки от потери материальных ценностей по итогам ревизий и инвентаризаций, убытки прошлых лет, списание безнадежной дебиторской задолженности и т. п.

Общая сумма видов прибыли, классифицированных по источникам формирования, в прежней финансовой отчетности именовалась балансовой прибылью. В современной экономической литературе наиболее близкое к ней понятие — “прибыль до налогообложения” (общей бухгалтерской прибыли).

По видам деятельности выделяют: прибыль от обычной деятельности (ее еще называют операционной прибылью), прибыль от инвестиционной деятельности и прибыль от финансовой деятельности. Такая классификация видов прибыли связана с разделами формы № 2 и важна для анализа уровня и финансовых результатов по данной отчетности, а также анализа экономической и финансовой рентабельности.

Оценка динамики и структуры показателей прибыли, а также анализ финансовых результатов деятельности предприятий производятся обычно на базе оценки перечисленных видов прибыли и структуры составляющих те или иные виды прибыли доходов и расходов. Положительные либо отрицательные выводы об объемных и структурных изменениях прибыли делаются на основе ее факторного анализа. Соотношение прибыли от продаж, внереализационных и прочих доходов, их влияние на общую величину прибыли дает основание делать выводы о резервах роста прибыли предприятия.

Существует также классификация прибыли по характеру ее использования. Такое разделение обычно имеет отношение только к той части прибыли, которая называется чистой (или прибылью-нетто) и связана с направлениями использования заработанной предприятием в отчетный период суммы прибыли.

Н. А. Русак и другие в работе, посвященной анализу хозяйственной деятельности в промышленности, рассматривают понятие «конечный финансовый результат», под которым понимается прибыль, представляющая «…собой реализованную часть чистого дохода, созданного прибавочным трудом». Авторами выделяются следующие показатели прибыли:[6]

1. Прибыль до налогообложения.

1.1. Прибыль от продажи продукции (товаров, работ, услуг).

1.2. Прибыль от прочей реализации.

1.3. Доходы и расходы от внереализационных операций (внереализационные результаты).

1.3.1. По ценным бумагам и от долевого участия в совместных компаниях.

1.3.2. Штрафы, пени, неустойки, уплаченные и полученные.

1.3.3. Прибыль и убытки прошлых лет, выявленные в текущем году.

1.3.4. Поступления долгов и дебиторской задолженности.

1.3.5. Поступления от других организаций и компаний финансовой помощи, пополнения фондов специального назначения и др.

2. Прибыль до налогообложения.

3. Льготная (необлагаемая налогом) прибыль.

4. Остающаяся в распоряжении компании прибыль.

5. Чистая прибыль.

Таким образом, существует большое число классификаций прибыли. Так как главную часть прибыли компания получают от продажи произведенной продукции, сумма прибыли находится под влиянием большого числа факторов: изменения объема производства, ассортиментной политики, качества, структуры выпущенной и проданной продукции, себестоимости отдельных изделий, политики цен, результативности использования производственных ресурсов.

1.4. Основные направления роста прибыли

На современном этапе эффективность деятельности предприятий характеризуется относительной доходностью или доходностью, которая определяется показателем рентабельности - то есть соотношением прибыли с затратами. Финансовое состояние предприятия необходимо систематически и всесторонне оценивать с использованием различных методов, приемов и методик анализа. Неэффективность использования финансовых ресурсов приводит к низкой платежеспособности предприятия и, как следствие, к снижению рентабельности.

Рентабельность предприятия напрямую зависит от его прибыли. Для получения максимальной прибыли предприятие должно наиболее полно использовать ресурсы, находящиеся в его распоряжении. Увеличение выпуска снижает издержки на единицу продукции, т.е. затраты на ее изготовление в расчете на единицу продукции снижаются, а следовательно, снижается себестоимость, что в конечном итоге ведет к увеличению прибыли от реализации продукции. Ну, а кроме этого, дополнительное производство рентабельной продукции уже само по себе дает дополнительную прибыль. Таким образом, при увеличении выпуска и, соответственно, реализации рентабельной продукции увеличивается прибыль в расчете на единицу продукции, а также увеличивается количество реализуемой продукции, каждая дополнительная единица которой увеличивает общую сумму прибыли. Вследствие этого, увеличение рентабельной продукции, выпускаемой при условии ее реализации, дает значительный прирост объема прибыли.

Исходя из данных, обработанных нами литературных источников можно сделать вывод, что чем быстрее оборачивается капитал, тем больше рентабельность. Чтобы повысить показатель рентабельности, нужно сократить все расходные статьи, а именно: уменьшить транспортные расходы, наладить систему сбыта; повысить производительность труда; предприятию необходимо сократить затраты на производство и реализацию продукции. Необходимость улучшения эффективности управления, повышения прибыльности труда, эффективности производства, конкурентоспособности предприятия требует проведения реструктуризации предприятия. Реструктуризация в широком смысле предполагает комплексность изменений, а не изменение только одной сферы функционирования; является постоянным инструментом управления, а не реализации одноразовой цели; может включать имущественные преобразования она может быть направлена на смену; подлежит модификации и корректировке в ходе реализации. Она может быть направлена на изменение имущества, структуры производственной программы, структуры привлеченного капитала, активов, доходов и расходов, структуры персонала, информации или других структур.

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Пути повышения экономической эффективности[7]:

− ускорение научно-технического прогресса - это ускорение осуществляется через укрепление материально-технической базы. Это укрепление обеспечит рост производительности труда и одновременно является путем повышения экономической эффективности деятельности предприятий;

− рациональное использование материальных, энергетических, трудовых ресурсов, которое подразумевает переход предприятий на ресурсосберегающие технологии, уменьшение затрат на производство единицы всех видов продукции, что само собой снижает себестоимость продукции.

− совершенствование организации труда и производства. Необходимо ввести систему материальной и моральной мотивации,

− усовершенствование системы управления предприятием;

− повышение качества работ и услуг.

Эффективное использование оборотных средств является важной задачей для предприятия и должно обеспечиваться ускорением их оборачиваемости на всех стадиях кругооборота.

Основными направлениями улучшения использования оборотных фондов являются:

1. Сокращение материальных запасов на складах предприятия за счет уменьшения сверхнормативных запасов сырья, материалов, инструмента; улучшение организации складского хозяйства, сокращение длительности интервалов поставок, уменьшение норм расхода материалов на единицу продукции;

2. Сокращение цикла производства продукции в результате внедрения новой техники и технологии, повышения производительности труда, обеспечение ритмичности выпуска продукции и повышения сменности производства;

3. Рациональное использование материальных ресурсов и снижение материалоемкости продукции на основе экономически обоснованного выбора материальных ресурсов и повышения коэффициента их использования, комплексное использование сырья (вместе с вторичной) и отходов;

4. Повышение оборачиваемости материальных ресурсов.

Таким образом, обосновав предложены пути повышения эффективности использования оборотных средств на предприятии, которое исследуется, можно сделать вывод, что предложенные пути создадут резервы для улучшения эффективности нематериальных активов, которые позволят обеспечивать бесперебойное снабжение и реализацию продукции с меньшей суммой оборотных запасов и привлеченных источников.

глава 2. Анализ ИСПОЛЬЗОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ на примере ПАО “Акрихин”

2.1. Краткая характеристика предприятия

Организационно-правовая форма – Открытое акционерное общество.

Полное наименование предприятия – Открытое акционерное общество «Производственное объединение «Акрихин».

Сокращенное наименование предприятия ПАО «Акрихин».

Адрес юридический: Российская Федерация, Тульская область, пос. Плеханово.

Адрес фактический: 301114, Тульская область, Ленинский район, пос. Плеханово, ул. Заводская, д. 1-а.

Номер и дата свидетельства о государственной регистрации – 1047102961840 от 29.11.2004 г.

ИНН 7130025182

КПП 713001001

Форма собственности предприятия – частная. Учредители – юридические лица.

В настоящее время ПАО «Акрихин в России является крупнейшим производителем электроприводов для трубопроводной арматуры. Круг потребителей этой специфической продукции достаточно широк, это – предприятия газовой, нефтяной и химической промышленности, объекты атомной энергетики, водоснабжения, коммунального хозяйства, канализации. Кроме того, продукция ПАО «Акрихин» имеет спрос в Китае, Иране, Пакистане, Бангладеш, Северной Корее, Венгрии.

Предприятие специализируется на выпуске: электроприводов запорной арматуры, применяемых в нефтяной, газовой, химической промышленности, в машиностроении, на тепловых и атомных электростанциях, в коммунальном хозяйстве; товаров народного потребления: светильники напольные, светильники настольные, лебедки ручные, опоры роликовые, вешалки настенные, измельчители зерна, измельчители корнеплодов, дробилки, станки заточные.

Далее приведем основные технико-экономические показатели деятельности ПАО «Акрихин», данные сведем в таблицу 1

Таблица 1

Основные технико-экономические показатели деятельности ПАО «Акрихин»

|

Показатели |

2016 г., руб. |

2017 г., руб. |

Абсолютное отклонение, (+,-) |

Относительное отклонение,% |

|

Выручка |

350577244 |

477464779 |

126887535 |

36,19% |

|

Себестоимость продаж |

266947272 |

360045031 |

93097759 |

34,87% |

|

Валовая прибыль |

83629972 |

117419748 |

33789776 |

40,40% |

|

Коммерческие расходы |

80032327 |

108905748 |

28873421 |

36,08% |

|

Прибыль от продаж |

3597645 |

8514000 |

4916355 |

136,65% |

|

Прибыль до налогообложения |

8915069 |

24502852 |

15587783 |

174,85% |

|

Налог на прибыль |

1888531 |

4921537 |

3033006 |

160,60% |

|

Чистая прибыль |

5994668 |

18878772 |

12884104 |

214,93% |

Итак, из данных таблицы 1 видим, что в 2017 году по сравнению с 2016 годом выручка от продаж увеличилась на 126887535 руб. и составляет 477464779 руб., темп роста составляет 36,19%

Себестоимость реализованной продукции и услуг, также увеличилась на 93097759 руб. или 34,87% и составляет 360045031 руб.

Валовая прибыль ПАО «Акрихин» также увеличилась на 33789776 руб. или 40,40%, это объясняется увеличением выручки от реализации продукции и услуг.

Коммерческие расходы увеличились в 2017 году по сравнению с 2016 годом на 28873421 руб., темп роста составил 36,08%.

Прибыль от продаж в 2017 году увеличилась по сравнению с 2016 годом на 4916355 руб., темп роста составил 136,65%

Прибыль до налогообложения в 2017 году по сравнению с 2016 годом на 15587783 руб. и составляет 24502852 руб., увеличение прибыли до налогообложения объясняется увеличением валовой прибыли предприятия и возможно других доходов. Также в связи с увеличением прибыли до налогообложения, налог на прибыль также увеличился в 2017 году по сравнению с 2016 годом на 3033006 руб. или 160,60%

Чистая прибыль ПАО «Акрихин» в 2017 году по сравнению с 2016 годом увеличилась на 12884104 руб., темп роста составил 214,93%.

В целом наблюдаем, что все основные показатели деятельности ПАО «Акрихин» значительно увеличиваются, что говорит об позитивной динамики деятельности ПАО «Акрихин».

Таким образом, по результатам проведенного анализа можно сделать следующие выводы: предприятие специализируется на выпуске: электроприводов запорной арматуры, применяемых в нефтяной, газовой, химической промышленности, в машиностроении, на тепловых и атомных электростанциях, в коммунальном хозяйстве; товаров народного потребления: светильники напольные, светильники настольные, лебедки ручные, опоры роликовые, вешалки настенные, измельчители зерна, измельчители корнеплодов, дробилки, станки заточные. За анализируемый период все показатели деятельности ПАО «Акрихин» значительно увеличились, чистая прибыль в 2017 году составила 18878772 руб.

2.2. Анализ влияния факторов на формирование и использование чистой прибыли предприятия

Проведем анализ динамики чистой прибыли.

Таблица 5

Анализ чистой прибыли

|

Показатели |

2016 г., руб. |

2017 г., руб. |

Абсолютное отклонение, (+,-) |

Относительное отклонение,% |

|

Выручка |

350577244 |

477464779 |

126887535 |

36,19% |

|

Себестоимость продаж |

266947272 |

360045031 |

93097759 |

34,87% |

|

Валовая прибыль |

83629972 |

117419748 |

33789776 |

40,40% |

|

Коммерческие расходы |

80032327 |

108905748 |

28873421 |

36,08% |

|

Прибыль от продаж |

3597645 |

8514000 |

4916355 |

136,65% |

|

Доходы от участия в других организациях |

0 |

402 |

402 |

- |

|

Проценты к получению |

345632 |

303704 |

-41928 |

-12,13% |

|

Проценты к уплате |

4367992 |

5883388 |

1515396 |

34,69% |

|

Прочие расходы |

11855264 |

12069939 |

214675 |

1,81% |

|

Прочие доходы |

21195048 |

33658073 |

12463025 |

58,80% |

|

Прибыль до налогообложения |

8915069 |

24502852 |

15587783 |

174,85% |

|

Налог на прибыль |

1888531 |

4921537 |

3033006 |

160,60% |

|

Изменение отложенных налоговых обязательств |

798 |

-694558 |

-695356 |

-87137,34% |

|

Изменение отложенных налоговых активов |

-1032666 |

-7985 |

1024681 |

-99,23% |

|

Чистая прибыль |

5994668 |

18878772 |

12884104 |

214,93% |

Таким образом, чистая прибыль по ПАО «АКРИХИН» выросла на 12884104 тыс. руб., в том числе за счет изменения валовой прибыли она выросла на 33789776 тыс. руб., за счет изменения прибыли от продаж – на 4916355 тыс. руб., за счет доходов от участия – на 402 тыс. руб., за счет изменения процентов к получению сократилась на 41928 тыс. руб., а процентов к уплате – на 1515396 тыс. руб., за счет прочих расходов сократилась на 214675 тыс. руб., а за счет доходов выросла на 12463025 тыс. руб., за счет прибыли до налогообложения выросла на 15587783 тыс. руб., а за счет изменение налога на прибыль сократилась на 3033006 тыс. руб.

По итогам проведенного анализа, можно сделать вывод, что на формирование чистой прибыли ПАО «АКРИХИН» наибольшее влияние оказывает изменение прибыли от реализации и суммы налога на прибыль.

В целом видно, что деятельность предприятия прибыльна и прибыль за 2017 год имеет тенденцию роста, что является положительным моментом, однако в нынешних условиях неустойчивости финансовых и производственных рынков как внутри страны, так и за ее пределами вопросам поддержания прибыльности деятельности следует уделять особое внимание и повышать уровень прибыли по предприятию.

Заключение

В ходе написанной работы значимость темы заключается в том, что прибыль выступает важнейшей категорией в рыночной экономике. Современная экономическая мысль определяет прибыль как доход от использования факторов производства, т.е. труда.

На всяком предприятии должны проводится плановые мероприятия по повышению прибыли. Это достигается путем сокращения затрат производства, повышением качества продукции и роста эффективности использования факторов производства.

Достижение высоких финансовых показателей функционирования предприятия предполагает управление вопросами формирования, распределения и использования прибыли. Управление содержит в себе оценку прибыли и рентабельности, их планирование и постоянный способ их увеличения.

Основной целью предприятия в современных условиях выступает всемерное удовлетворение потребностей народного хозяйства и общества в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных издержках, повышение вклада в ускорение социально-экономического развития государства. Для реализации своей главной задачи организация обеспечивает рост прибыли и рентабельности.

Прибыль выступает первоочередным стимулом к формированию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает общество отыскивать более эффективные методы сочетания ресурсов, изобретать новые товары, на которые может появиться спрос, использовать организационные и технические новшества, которые обещают увеличить результативность производства. Работая прибыльно, каждое предприятие привносит свой вклад в экономическое развитие общества, содействует созданию и увеличению общественного богатства и росту благосостояния народа.

Таким образом, прибыль выступает как наиболее важный показатель деятельности любой организации, так как механизм ее формирования, распределения и использования затрагивает интересы всех субъектов отношений: государства, собственников организации, ее высшего менеджмента и работников, а также интересы держателей мелких пакетов акций, партнеров и различных кредиторов. Существует большое число классификаций прибыли. Так как главную часть прибыли компания получают от продажи произведенной продукции, сумма прибыли находится под влиянием большого числа факторов: изменения объема производства, ассортиментной политики, качества, структуры выпущенной и проданной продукции, себестоимости отдельных изделий, политики цен, результативности использования производственных ресурсов. Планирование прибыли имеет очень большое значение, поскольку прибыль является основным показателем экономического и социального развития как для отдельно взятого предприятия, так и для страны в целом.

По данным анализа видим, что на рост прибыли от реализации продукции повлияла увеличение себестоимости продукции и увеличение объёма реализации продукции. Положительное влияние на рост прибыли от реализации продукции оказали следующие факторы: изменение объёма реализации продукции, изменение средних цен реализации. А вот изменение себестоимости продукции отрицательно повлияло на изменение суммы прибыли от реализации продукции.

Чистая прибыль по ПАО «АКРИХИН» выросла на 12884104 тыс. руб., в том числе за счет изменения валовой прибыли она выросла на 33789776 тыс. руб., за счет изменения прибыли от продаж – на 4916355 тыс. руб., за счет доходов от участия – на 402 тыс. руб., за счет изменения процентов к получению сократилась на 41928 тыс. руб., а процентов к уплате – на 1515396 тыс. руб., за счет прочих расходов сократилась на 214675 тыс. руб., а за счет доходов выросла на 12463025 тыс. руб., за счет прибыли до налогообложения выросла на 15587783 тыс. руб., а за счет изменение налога на прибыль сократилась на 3033006 тыс. руб.

По итогам проведенного анализа, можно сделать вывод, что на формирование чистой прибыли ПАО «АКРИХИН» наибольшее влияние оказывает изменение прибыли от реализации и суммы налога на прибыль.

Рассмотрение управления финансовым результатом, как составляющей общего управления предприятием позволит сформировать следующие его функции: учет составляющих финансового результата, формирование, распределение, контроль за его использованием, анализ финансового результата и координацию действий по управлению отдельными его составляющими.

Для повышения эффективности управления финансово- экономическими результатами деятельности ПАО «АКРИХИН» важны направления совершенствования управления в разрезе внутреннего экономического механизма деятельности предприятия; внешнего механизма эффективного функционирования предприятия в рыночной среде; государственного регулирования деятельности предприятия.

Основными мероприятиями, на основании которых необходимо строить систему управления финансовыми результатами следующие:

− оптимизировать движение финансовых ресурсов предприятия и урегулировать финансовые отношения, возникающие при расчетных отношениях между хозяйствующими субъектами с целью эффективного их распределения;

− разработать устойчивую финансовую стратегию предприятия;

− разработать проекты перспективных и текущих финансовых планов, прогнозных балансов и бюджетных средств;

− рассчитать прогнозные значения реализации продукции (планов продаж) и планов капиталовложений, себестоимости продукции и т.п.;

− определить источники финансирования хозяйственной деятельности, а также бюджетного финансирования, долго- и краткосрочного кредитования и т.д.;

- координировать финансовые подразделения предприятия.

Обосновав предложены пути повышения эффективности использования оборотных средств на предприятии, которое исследуется, можно сделать вывод, что предложенные пути создадут резервы для улучшения эффективности нематериальных активов, которые позволят обеспечивать бесперебойное снабжение и реализацию продукции с меньшей суммой оборотных запасов и привлеченных источников.

Список литературы

Законодательные и нормативные акты

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 30.11.2016) (с изм. и доп., вступающими в силу с 01.01.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.12.2016)

Учебники, учебные пособия, монографии

- Белолипецкий, В. Г. Финансовый менеджмент: учебное пособие – Москва: КноРус, 2013. – 446 с.

- Бобылёва, А. З. Финансовый менеджмент: проблемы и решения: учебное пособие – Москва: Академия народного хозяйства при Правительстве Российской Федерации: Дело, 2007. – 332 с.

- Васильева, Л. С. Финансовый анализ [Электронный ресурс]: электронный учебник / Л. С. Васильева, М. В. Петровская. М., КноРус. 2013.

- Донцова, Л. В. Анализ финансовой отчетности / Л. В. Донцова, Н. А. Никифорова. М., Дело и Сервис. 2016.

- Джеймс С. Ван Хорн, Джон М. Вахович, мл., Основы финансового менеджмента: [перевод с английского] – Москва: Вильямс, 2015. – 1225 с.

- Ефимовой О. И., М. В. Мельник. Анализ финансовой отчетности: учеб. пособие для экон. специальностей вузов М., Омега-Л. 2015.

- Ермасова Н.Б., Финансовый менеджмент. Конспект лекций. 2-е изд. - М.: Юрайт-Издат, 2014. — 168 с.

- ЕндовицкийД.А.и др. Финансовый менеджмент: учебник – Москва: Рид Групп, 2017. – 789 с.

- Жулина, Е. Г. Анализ финансовой отчетности, Жулина, Н. А. Иванова. М., Дашков и Ко. 2015.

- Любушин, Н. П. Комплексный экономический анализ хозяйственной деятельности предприятия. М., ЮНИТИ-ДАНА, 2013.

- Левчаев П.А. Финансовый менеджмент и налогообложение организаций. Саранск : Мордовский гуманитарный институт, 2015. — 362 с.

- Лукасевич И. Я. Финансовый менеджмент: учебник – Москва: Эксмо, 2014. – 765 с.

- Морозко Н.И., Финансовый менеджмент. М.: ВГНА Минфина России, 2014. — 197 с

- Новашина Т.С., Карпунин В.И., Волнин В.А., Финансовый менеджмент. М.: МФПА, 2013. — 255 с.

- Никитина, Н.В. Финансовый менеджмент: учебное пособие – Москва: КноРус, 2007. – 327 с.

- Поляк Г.Б., Финансовый менеджмент., 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2006. — 527 с.

- Сироткин С.А., Кельчевская Н.Р, Финансовый менеджмент на предприятии: учебник, М., Юнити-Дана, 2014.

- Шохин Е.И. и др. Финансовый менеджмент: учебник – Москва: КноРус, 2015. – 474 с.

- Юджин Ф. Бригхэм, Майкл С. Эрхардт. Финансовый менеджмент: [перевод с английского] – Санкт–Петербург: Лидер, 2015. – 959 с.

Интернет-ресурсы

- www.akrihin.ru – Сайт компании ПАО «АКРИХИН»

-

Бобылёва, А. З. Финансовый менеджмент: проблемы и решения: учебное пособие – Москва: Академия народного хозяйства при Правительстве Российской Федерации: Дело, 2007 ↑

-

Новашина Т.С., Карпунин В.И., Волнин В.А., Финансовый менеджмент. М.: МФПА, 2013 ↑

-

Илышева Н.Н., Анализ бухгалтерской (финансовой) отчетности коммерческой организации / Н.Н. Илышева, С. И. Крылов. М., ЮНИТИ, 2014. – С. 147 ↑

-

Галицкая С.В., Финансовый менеджмент. Финансовый анализ. Финансы предприятий – Москва: Эксмо, 2013. – С.98. ↑

-

Вахрушиной М.А., Пласковой Н.С., Анализ финансовой отчетности: учебник М., Вузовский учебник. 2014. – С. 241 ↑

-

Богдановская Л.А. Анализ хозяйственной деятельности в промышленности. Мн.: Высш. шк., 2014. – С. 6 ↑

-

Левчаев П.А. Финансовый менеджмент и налогообложение организаций. Саранск : Мордовский гуманитарный институт, 2015 ↑

- Роль мотивации в поведении организации (Сущность понятия мотивации труда. Основные теории мотивации)

- Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете»

- Налоговая система РФ как фактор экономической стабилизации (Историко-экономические аспекты развития налоговой системы в России)

- Оперативно-розыскная деятельность: гласно и негласно (СУЩНОСТЬ И ОСНОВНЫЕ НАЧАЛА ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (Правовое регулирование))

- Предмет и метод правового регулирования (Понятие и предмет правового регулирования)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (Анализ предметной области).

- Человеческий фактор в управлении организацией (Основные черты управленческого профессионализма).

- Понятие и правовые основы оперативно-розыскной деятельности (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕЗУЛЬТАТОВ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Программное обеспечение управления проектами»

- Построение организационных структур (Теоретические основы построения организационной структуры управления).

- Интеграция России в международную систему торговли ценными бумагами (Инфраструктура рынка ценных бумаг)