Распределение и использование прибыли как источник экономического роста предприятий (Методы и подходы к формированию прибыли)

Содержание:

Введение

Актуальность исследования. Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Целью данной работы является анализ распределения и использования прибыли как источника экономического роста предприятий.

Для достижения данной цели необходимо решение комплекса задач:

- рассмотреть теоретические аспекты изучения прибыли предприятия;

- провести анализ прибыли в организации;

- разработать мероприятия по повышению прибыли и провести оценку их экономической эффективности.

В процессе написания данной работы были использованы: статистическая информация, специальная научная и учебная литература, а также публикации в периодической печати.

Объектом исследования в данной работе является ООО “Стройпроект”

Предметом исследования выступают хозяйственные процессы, определяющие формирование и использование ООО “Стройпроект”.

Цель и задачи данной работы определили ее структуру. Данная работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Теоретические исследования видов прибыли и их использования в анализе хозяйственной деятельности

1.1. Понятие, сущность и виды прибыли

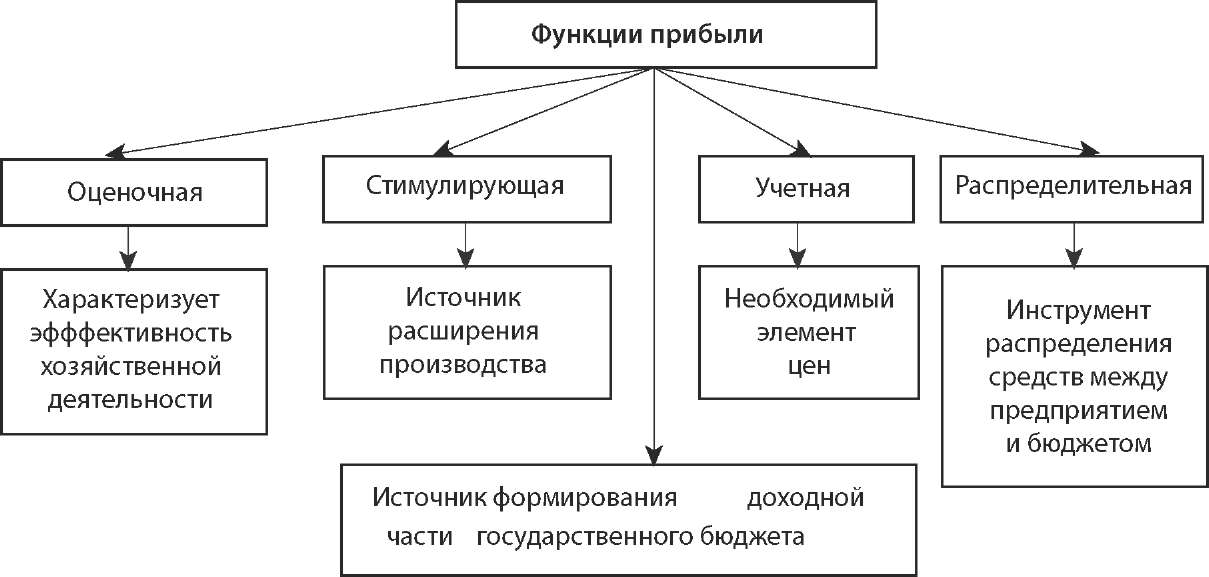

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом.

Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства[1].

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода.

Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль. Связь между этими категориями выражается в формулах расчета:

Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

Существуют различные виды прибыли:

Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т.д.)[2].

1.2. Методы и подходы к формированию прибыли

На сегодня среди отечественных ученых- экономистов существует много точек зрения определения прибыли, некоторые из них представлены в табл. 1.1

Существуют особенности в формировании прибыли предприятия, в зависимости от сферы его деятельности, отрасли хозяйствования, формы собственности, степени развития рыночных отношений

Таблица 1.1 - Теоретическое обобщение подходов к определению "прибыли".

|

№ п/п |

Автор |

Определение прибыли |

|

1 |

С. Ф. Покропивный |

Прибыль - это та часть выручки, которая остается после возмещения всем затрат на производственную и коммерческую деятельность предприятия |

|

2 |

И. М. Бойчик |

Прибыль - это часть выручки остается предприятию после возмещения всех расходов, связанных с производством, реализацией продукции и другими видами деятельности |

|

3 |

П. Н.Сухарев |

Прибыль представляет собой определенную форму прибавочного продукта в условиях товарно-денежных отношений |

|

4 |

А. М. Поддерегин |

Прибыль - это часть прибавочной стоимости, произведенной и реализованной, готовой к распределению |

|

5 |

Н.В. Колчина |

Прибылью может считаться только та часть добавленной стоимости, созданной в результате реализации продукции, выполнения работ, оказания услуг |

|

6 |

Р. П. Валевич |

В условиях рыночных отношений - преобразована форма прибавочной стоимости |

|

7 |

А. В. Калина |

Прибыль - это обобщающий показатель, характеризующий конечный результат деятельности предприятия |

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции (рис. 1.1)

Рис. 1.1 - Функции прибыли[3]

Также прибыль является одним из источников формирования бюджетов разных уровней.

В результате проведенного исследования можно сделать вывод, что управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам его формирования, распределения и использования на предприятии

Высокая роль прибыли в развитии предприятия и обеспечении интересов собственников и персонала определяет необходимость непрерывного и эффективного управления

Перспективой дальнейших исследований может быть развитие методологических подходов по прогнозированию размера прибыли и установление ее оптимального размера согласно особенностям функционирования предприятия.

Глава 2. Анализ планирования прибыли на предприятии

2.1. Краткая характеристика предприятия

ООО “Стройпроект” – ведущая отечественная компания в области проектирования и строительства промышленных объектов, логистических комплексов и объектов гражданского строительства, клиентами которой являются крупные международные и российские компании. На сегодняшний день компания представлена в 16 субъектах Российской Федерации.

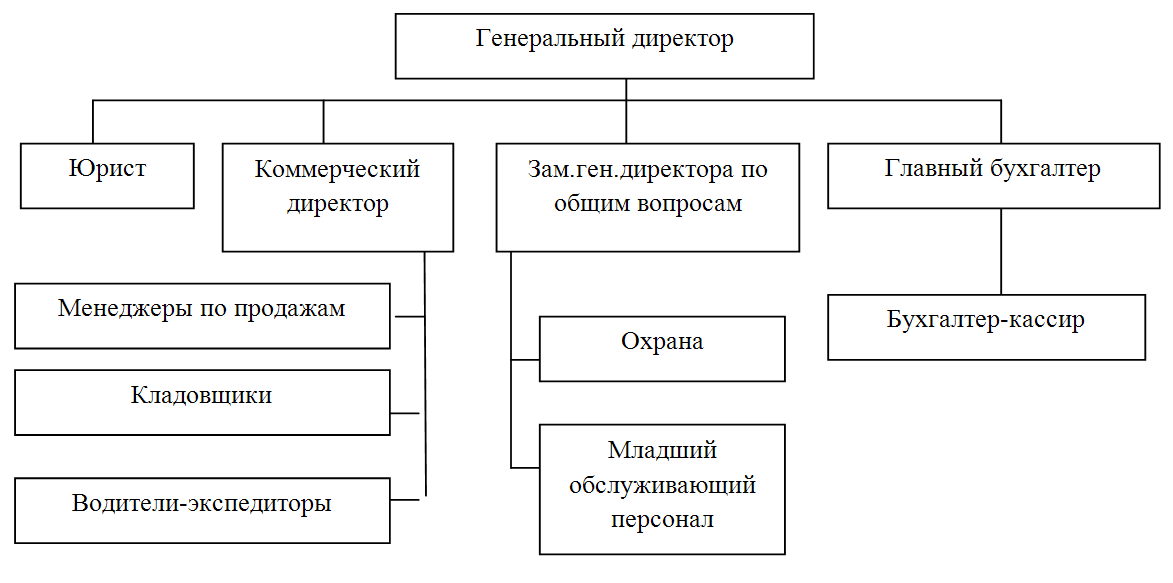

Высшим органом управления ООО «Стройпроект» является общее собрание участников общества. Руководство текущей деятельностью предприятия осуществляется единоличным исполнительным органом общества - генеральным директором, который является подотчётен общему собранию участников общества. Организационная структура управления ООО «Стройпроект» представлена на рис.2.1.

Рис. 2.1 - Организационная структура управления ООО «Стройпроект»

Оценка имущественного положения предприятия начинается с анализа динамики состава и структуры имущества, в частности основных средств, внеоборотных активов и т.д. Это дает возможность установить размер абсолютного и относительного прироста и уменьшения всего имущества предприятия. Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса формы №1.Для обобщения оценки структуры и динамики баланса разрабатывается аналитический баланс, представленный в табл.2.1.

Таблица 2.1 - Динамика и структура размещения капитала ООО «Стройпроект»

|

Наименование показателя |

2016 г. |

2017 г. |

Отклонение показателей (+,-) |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Внеоборотные активы |

||||||

|

Основные средства |

528 |

100 |

1918 |

100 |

1390 |

263,3 |

|

ИТОГО по разделу I |

528 |

2,2 |

1918 |

7,3 |

1390 |

263,3 |

|

Оборотные активы |

||||||

|

Запасы и НДС |

16403 |

70,4 |

16026 |

66,1 |

-377 |

-2,3 |

|

Дебиторская задолженность |

4391 |

18,8 |

6644 |

27,4 |

2253 |

51,3 |

|

Денежные средства |

2508 |

10,8 |

1585 |

6,5 |

-923 |

-36,8 |

|

ИТОГО по разделу II |

23302 |

97,8 |

24255 |

92,7 |

953 |

4,1 |

|

Баланс |

23830 |

100 |

26173 |

100 |

2343 |

9,8 |

|

Капитал и резервы (Собственный капитал) |

||||||

|

Уставный капитал |

10 |

0,07 |

10 |

0,05 |

0 |

0 |

|

Нераспределенная прибыль |

15336 |

99,93 |

18419 |

99,95 |

3083 |

20,2 |

|

Итого по разделу III |

15346 |

64,4 |

18429 |

70,4 |

3083 |

20,1 |

|

Заемный капитал |

||||||

|

Заемный капитал |

8484 |

35,6 |

7744 |

29,6 |

-740 |

-8,7 |

|

Кредиторская задолженность том числе: |

8484 |

7744 |

35,6 |

29,6 |

-740 |

-8,7 |

|

Итого по разделу V |

8484 |

35,6 |

7744 |

29,6 |

-740 |

-8,7 |

|

Баланс |

23830 |

100 |

26173 |

100 |

2343 |

9,8 |

Горизонтальный анализ показал увеличение всей стоимости имущества предприятия в 2017 году по сравнению с 2016 годом на 2343 тыс. руб. или на 9,8%. При этом общая стоимость имущества данного предприятия увеличилась в первую очередь за счет значительного роста основных средств предприятия.

В 2017 году произошел рост внеоборотных активов на 1390 тыс. руб., или на 263,3%. При этом увеличение стоимости внеоборотных активов произошло за счет роста стоимости основных средств предприятия, которыми представлены внеоборотные фонды анализируемого предприятия.

В составе имущества предприятия оборотные средства увеличились к 2017 году на 953 тыс. руб. или на 4,1%. Причем данный рост был достигнут за счет увеличения величины дебиторской задолженности на 2253 тыс. руб. или 51,3%. Вместе с тем сокращается объем запасов предприятия на 377 тыс.руб. или на 2,3%, сумма денежных средств - на 923 тыс. руб. или 36,8%.

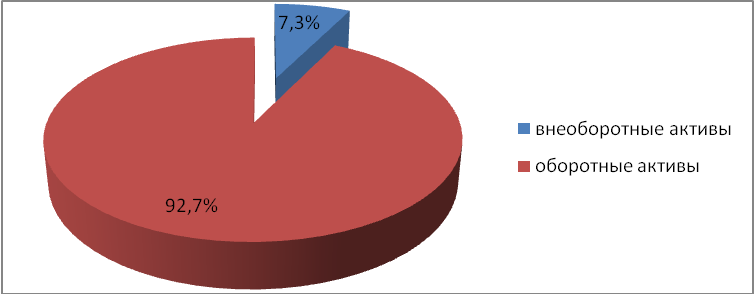

Вертикальный анализ указывает на структуру имущества предприятия. Так в составе внеоборотных активов предприятия за весь анализируемый период наибольший удельный вес занимают основные средства предприятия – 100%. Что касается оборотных средств, то здесь первое место в их структуре принадлежит запасам. Однако их удельный вес сокращается с 70,4% до 66,1%. На втором месте в структуре оборотных средств анализируемого предприятия стоит дебиторская задолженность, причем ее удельный вес растет с 18,8% до 27,4%. Первостепенное значение имеет соотношение основного капитала (основных средств) и оборотных средств в общей стоимости имущества предприятия. Соотношение внеоборотных и оборотных средств в общей стоимости имущества анализируемого предприятия представлено на рис.2.2.

Рис.2.2. Соотношение оборотных и внеоборотных активов в общей стоимости имущества ООО «Стройпроект» в 2017г.

По данным рис. 2.2 видно, что в составе имущества предприятия большую часть занимают оборотные активы или оборотный капитал в виде запасов, денежных средств, дебиторской задолженности и т.д.

Таким образом, несмотря на рост стоимости имущества анализируемого предприятия, в частности оборотных активов, нельзя утверждать о стабильной деятельности предприятия, так как анализ динамики и структуры имущества предприятия не дает представления об оборачиваемости основных средств. В целом рост оборотных активов особенно можно считать положительным явлением.

Основные экономические показатели деятельности организации в динамике представлены в табл.2.2.

Таблица 2.2 - Основные экономические показатели деятельности ООО «Стройпроект» за 2016-2017гг.

|

№ п/п |

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, в % |

|---|---|---|---|---|---|

|

1. |

Выручка от продажи товаров, продукции, работ, услуг , тыс.руб. |

63929 |

92404 |

28475 |

144,5 |

|

2. |

Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. |

54054 |

76657 |

22603 |

141,8 |

|

3. |

Доход от продаж (валовая прибыль), тыс.руб. |

9875 |

15747 |

5872 |

159,5 |

|

4. |

Уровень дохода от продаж, % |

15,4 |

17,0 |

1,6 |

110,3 |

|

5. |

Расходы на продажу (коммерческие и управленческие расходы), тыс.руб. |

7064 |

12403 |

5339 |

175,6 |

|

6. |

Уровень расходов на продажу, % |

11,0 |

13,4 |

2,4 |

121,5 |

|

7. |

Прибыль от продаж, тыс.руб. |

2811 |

3344 |

533 |

119,0 |

|

8. |

Рентабельность продаж, % |

4,4 |

3,6 |

-0,8 |

82,3 |

|

9. |

Проценты к уплате, тыс.руб. |

0 |

0 |

0 |

- |

|

10. |

Прочие доходы, тыс.руб. |

311 |

1227 |

916 |

394,5 |

|

11. |

Прочие расходы, тыс.руб. |

90 |

670 |

580 |

744,4 |

|

13. |

Прибыль до налогообложения, тыс.руб. |

3032 |

3901 |

869 |

128,7 |

Из табл. 2.2 видно, что выручка от продажи товаров, продукции, работ, услуг выросла в 2017г. по сравнению с 2016г. на 28475 тыс.руб. или на 44,5%. При этом себестоимость проданных товаров, продукции, работ услуг увеличилась на 22603 тыс.руб. или на 41,8%, коммерческие расходы – на 5339 тыс.руб. или на 75,6%. В результате валовая прибыль выросла на 5872 тыс.руб. или на 59,5%, а прибыль от продажи товаров только на 533 тыс.руб. или 19,0%.

В 2016г. доход от продаж составлял 15,4% выручки предприятия, а в 20170г. его удельный вес вырос до 17,0% в связи с тем, что снизились цены поставщиков из-за снижения спроса в условиях экономического кризиса, а доля коммерческих расходов в выручке выросла с 11,0% до 13,4%, т.к. увеличились транспортные расходы предприятия. В результате прибыль от продажи, полученная с каждого рубля выручки, сократилась с 4,4 коп. до 3,6коп..

Анализируя результаты от прочей деятельности, мы видим, что в 2016-2017гг. ООО «Стройпроект» имело положительное сальдо прочих доходов и расходов. Но если в 2017г. по сравнению с 2016г. прочие расходы выросли на 580 тыс. руб. или 644,4%, то прочие доходы только на 916 тыс.руб. или 294,5%. Таким образом, положительное сальдо прочих доходов и расходов сокращается. В результате прибыль до налогообложения выросла только на 869 тыс.руб. или 28,7%.

Сопоставляя темпы роста прибыли до налогообложения, выручки и себестоимости товаров видим, что хотя темп роста выручки и превосходит темп роста себестоимости товаров (144,5%>141,8%), но темп роста чистой прибыли ниже, чем темп роста выручки (127,4%>144,5%). Следовательно, не выполняется золотое правило экономики:

ТрП > ТрB > ТрC

где ТрЧП – темп роста прибыли до налогообложения;

ТрB - темп роста выручки; ТрC - темп роста себестоимости.

Таким образом, ООО «Стройпроект» не полностью использует свой экономический потенциал.

Проанализируем эффективность работы предприятия (табл.2.3).

Таблица 2.3 - Показатели эффективности использования основных производственных факторов ООО «Стройпроект» в 2016-2017г.

|

№ п/п |

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, % |

|---|---|---|---|---|---|

|

1. |

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

63929 |

92404 |

28475 |

144,5 |

|

2. |

Прибыль от продаж, тыс.руб. |

2811 |

3344 |

533 |

119,0 |

|

3. |

Прибыль до налогообложения, тыс.руб. |

3032 |

3901 |

869 |

128,7 |

|

4. |

Средняя стоимость активов. тыс.руб. |

23397 |

25001,5 |

1604,5 |

106,9 |

|

5. |

Средняя стоимость основных средств по первоначальной оценке, тыс.руб. |

502,5 |

1173 |

670,5 |

233,4 |

|

6. |

Средняя стоимость оборотных средств, тыс.руб. |

22894,5 |

23778,5 |

884 |

103,9 |

|

7. |

Средняя стоимость материально-производственных запасов, тыс.руб. |

15929,5 |

16213,5 |

284 |

101,8 |

|

8. |

Среднесписочная численность, чел. |

42 |

44 |

2 |

104,8 |

|

9. |

Фондоотдача основных средств, руб / руб. |

127,2 |

78,8 |

-48,4 |

61,9 |

|

10. |

Фондоемкость основных средств, руб./руб. |

0,0079 |

0,0127 |

0,0048 |

161,5 |

|

12. |

Коэффициент оборачиваемости оборотных средств, об. |

2,8 |

3,9 |

1,1 |

139,2 |

|

13. |

Коэффициент оборачиваемости материально-производственных запасов, об. |

4,0 |

5,7 |

1,7 |

142,0 |

|

17. |

Рентабельность активов, % |

13,0 |

15,6 |

2,6 |

120,4 |

|

18. |

Производительность труда, тыс. руб./чел |

1522,1 |

2100,1 |

578,0 |

138,0 |

|

19. |

Прибыль от продаж на одного работника, тыс.руб./чел. |

66,9 |

76,0 |

9,1 |

113,6 |

В 2017г. по сравнению с 2016г. ускорение оборачиваемости оборотных средств составило 1,1 оборота. Это произошло в результате ускорения оборачиваемости запасов с 4 до 5,7 оборота, т.е. на 1,7 оборота или на 42,0%. Кроме того, прибыль до налогообложения, полученная с каждого рубля активов ООО «Стройпроект», увеличилась с 13,0 коп. до 15,6 коп., т.е. на 2,6 коп. или на 20,4%.

Вместе с тем увеличивается прибыль от продаж, полученная каждым работником, с 66,9 тыс.руб. до 76,0 тыс.руб., т.е. на 9,1 тыс.руб. или 13,6%. Это является следствием роста производительности труда работников предприятия. Если в 2016г. выручка на одного работника составлял 1522,1 тыс. руб., то в 2017г. – 2100,1 тыс.руб., т.е. увеличилась на 578 тыс.руб. или на 38,0%.

Однако снижается фондоотдача основных средств предприятия. Если в 2016г. с каждого рубля основных средств выручка составляла 127,3 руб., то в 2017г. только 75.6 руб., т.е. меньше на 51,7 руб. В тоже время для получения выручки в размере 1 руб. потребовалось затратить основных средств больше на 0,48 коп.

2.2. Анализ формирования и использования прибыли на предприятии

Прибыль от продаж – это разность между валовой прибылью и суммой коммерческих и управленческих расходов, т.е.

Ппрод = В – С – (К + У) (2.1)

где Ппрод – прибыль от продаж;

В – выручка от реализации продукции, товаров, работ, услуг;

С – себестоимость продукции, товаров, работ, услуг;

К – коммерческие расходы;

У – управленческие расходы.

Это аддитивная модель и для ее анализа можно использовать метод цепных подстановок. Данные для анализа представлены в таблице 2.4.

Таблица 2.4. - Динамика основных экономических показателей деятельности ООО «Стройпроект» в 2016 и 2017 гг.

|

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

63929 |

92404 |

28475 |

144,54 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

54054 |

76657 |

22603 |

141,82 |

|

Валовая прибыль, тыс. руб. |

9875 |

15747 |

5872 |

159,46 |

|

Расходы на продажу (коммерческие и управленческие расходы), тыс. руб. |

7064 |

12403 |

5339 |

175,58 |

|

Прибыль от продаж, тыс. руб. |

2811 |

3344 |

533 |

118,96 |

|

Проценты к уплате, тыс. руб. |

0 |

0 |

0 |

|

|

Прочие доходы, тыс.руб. |

311 |

1227 |

916 |

394,53 |

|

Прочие расходы, тыс.руб. |

90 |

670 |

580 |

744,44 |

|

Сальдо прочих доходов и расходов, тыс. руб. |

221 |

557 |

336 |

252,04 |

|

Прибыль до налогообложения, тыс. руб. |

3032 |

3901 |

869 |

128,66 |

Выручка от продажи товаров, продукции, услуг увеличилась за анализируемый период с 63292 тыс. рублей до 92404тыс. рублей. Прирост выручки составил 44,54% Себестоимость проданных товаров, продукции, услуг также увеличилась на 22603 тыс. рублей. Прирост составил 41,82%. Это сказалось и на валовой прибыли, которая увеличилась на 5872 тыс.руб. или 59,46%, и на прибыли от продаж, рост которой составил 533 тыс.руб. или 18,96%, и на прибыли до налогообложения. В 2016 году прибыль до налогообложения составляла 3032 тыс. рублей, а в 2017 году – 3901 тыс. рублей, т.е. увеличилась на 869 тыс.руб. или на 28,66%. ООО «Стройпроект» находится на подъеме развития и имеет значительный потенциал. Однако, предприятию следует уделить значительное внимание росту постоянных расходов, так как их прирост за последний год превысил прирост выручки и прибыли.

Теперь необходимо проанализировать изменение прибыли от продажи методом цепных подстановок:

Ппрод0 = В0 – С0 –К0 = 63929 – 54054 – 7064 = 2811 тыс.руб.

Ппрод’ = В1 – С0 –К0 = 92404 – 54054 – 7064 = 31286 тыс.руб.

Ппрод’’ = В1 – С1 –К0 = 92404 – 76657 – 7064 = 8683 тыс.руб.

Ппрод1 = В1 – С1 –К1 = 92404 – 76657 – 12403 = 3344 тыс.руб.

Тогда общее изменение прибыли от продаж:

ΔПпрод = Ппрод1 - Ппрод0 = 3344 – 2811 = 533 тыс.руб., том числе:

- За счет роста выручки от продаж:

ΔПпрод(В) = Ппрод’ - Ппрод0 = 31286 – 2811 = 28475 тыс.руб.

- За счет роста себестоимости:

ΔПпрод(С) = Ппрод’’ – Ппрод’ = 8683 - 31286 = -22603 тыс.руб.

- За счет роста коммерческих расходов:

ΔПпрод(К) = Ппрод1 – Ппрод’’ = 3344 - 8683 = -5339 тыс.руб.

Таким образом, увеличение прибыли от продажи на 533 тыс.руб. вызвано ростом выручки от реализации – на 28475 тыс.руб., а рост себестоимости продукции и расходов на продажу (коммерческие расходы) уменьшили прибыль от продаж соответственно на 22603 тыс.руб. и 5339 тыс.руб.

Кроме того, анализ прибыли от продаж можно провести, используя и такие показатели как уровень валового дохода и уровень расходов на продажу:

, (2.2)

где УВД – уровень валового дохода, рассчитанный по формуле:

(2.3)

2016г.: 2017г.:

Урасх – уровень расходов на продажу (коммерческих расходов), рассчитанный по формуле:

(2.4)

2016г.: 2017г.:

Результаты расчетов отражены в таблице 2.5.

Таблица 2.5 - Динамика основных показателей для анализа прибыли от продаж ООО «Стройпроект» за 2016 и 2017 гг.

|

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, % |

|---|---|---|---|---|

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

63929 |

92404 |

28475 |

144,542 |

|

Валовая прибыль, тыс. руб. |

9875 |

15747 |

5872 |

159,463 |

|

Уровень дохода от продаж, % |

15,447 |

17,041 |

1,595 |

110,323 |

|

Расходы на продажу (коммерческие и управленческие расходы), тыс. руб. |

7064 |

12403 |

5339 |

175,580 |

|

Уровень расходов на продажу, % |

11,050 |

13,423 |

2,373 |

121,474 |

|

Прибыль от продаж, тыс. руб. |

2811 |

3344 |

533 |

118,961 |

Тогда за счет роста выручки от продаж:

В результате увеличения уровня валового дохода:

В силу роста уровня расходов на продажу:

Таким образом, в результате роста выручки от продаж на 28475 тыс.руб. прибыль от продаж увеличилась на 1252,06 тыс.руб., а рост уровня валового дохода привел к увеличению прибыли от продаж на 1473,52 тыс.руб. Но особо значительным является увеличение расходов на продажу, уровень которых вырос на 2,373 процентных пунктов. В результате прибыль от продаж снизилась на 2192,58 тыс.руб.

Далее можно рассмотреть рентабельность продаж (табл. 2.6), рассчитанную на основе прибыли от продаж по формуле:

(2.5)

2016г.: 2017г.:

Таким образом, если в 2016г. с каждого рубля выручки от продаж получали прибыль от продаж в размере 4,397 коп., то в 2017г. – уже 3,619 коп.

Таблица 2.6 - Динамика основных показателей для анализа рентабельности продаж ООО «Стройпроект» за 2016 и 2017 гг.

|

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

63929 |

92404 |

28475 |

144,542 |

|

Прибыль от продаж, тыс. руб. |

2811 |

3344 |

533 |

118,961 |

|

Рентабельность продаж, % |

4,397 |

3,619 |

-0,778 |

82,302 |

Учитывая, что модель для анализа является кратной, то будем использовать метод цепных подстановок:

Тогда общее изменение рентабельности продаж составляет:

В том числе за счет:

- Выручки от продаж:

- Прибыли от продаж:

Таким образом, увеличение выручки от продаж на 28475 тыс.руб. привело к снижению прибыли полученной с каждого рубля выручки на 0,778 коп., т.е.рентабельность продаж снизилась на 0,778%. А из-за роста прибыли от продаж на 533 тыс.руб. рентабельность продаж увеличилась на 0,577%, т.е. с каждого рубля выручки было получено прибыли от продаж больше на 0,577 коп.

Кроме того, рентабельность продаж можно рассчитать и по чистой прибыли, используя формулу:

, (6)

где ЧП – чистая прибыль предприятия, остающаяся в его распоряжении после уплаты всех налогов.

2016г.: 2017г.:

Таким образом, если в 2016г. с каждого рубля выручки от продаж чистая прибыль составляла 3,785 коп., то в 2017г. – уже 3,336 коп.

Результаты расчетов представлены в табл. 2.7, с помощью которых можно провести факторный анализ прибыли от продаж, рассчитанной по чистой прибыли:

Таблица 2.7 - Динамика основных показателей для анализа рентабельности продаж ООО «Стройпроект» за 2016 и 2017 гг.

|

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

63929 |

92404 |

28475 |

144,542 |

|

Чистая прибыль, тыс. руб. |

2420 |

3083 |

663 |

127,397 |

|

Рентабельность продаж по чистой прибыли, % |

3,785 |

3,336 |

-0,449 |

88,138 |

Учитывая, что модель для анализа является кратной, то будем использовать метод цепных подстановок:

Тогда общее изменение рентабельности продаж по чистой прибыли составляет:

В том числе за счет:

- Выручки от продаж:

- Чистой прибыли:

Таким образом, увеличение выручки от продаж на 28475 тыс.руб. привело к снижению чистой прибыли полученной с каждого рубля выручки на 1,48 коп., т.е.рентабельность продаж по чистой прибыли снизилась на 1,48%. А из-за роста чистой прибыли на 663 тыс.руб. рентабельность продаж по чистой прибыли увеличилась на 1,037%, т.е. с каждого рубля выручки было получено чистой прибыли больше на 1,037 коп.

Чистая прибыль является разностью между прибылью до налогообложения и налогом на прибыль. За анализируемый период ставка налога на прибыль не изменялась, поэтому на формирование чистой прибыли оказывают влияние только абсолютные показатели такие, как выручка от продаж, себестоимость продукции, расходы на продажу, проценты к уплате, сальдо прочих доходов и сумма налога на прибыль. Эти показатели приведены в табл. 2.8:

Таблица 2.8 - Динамика основных показателей деятельности ООО «Стройпроект» за 2016 и 2017 гг.

|

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, % |

|

Прибыль от продаж, тыс. руб. |

2811 |

3344 |

533 |

118,961 |

|

Проценты к уплате, тыс. руб. |

0 |

0 |

0 |

0 |

|

Прочие доходы, тыс.руб. |

311 |

1227 |

916 |

394,534 |

|

Прочие расходы, тыс. руб. |

90 |

670 |

580 |

744,444 |

|

Прибыль до налогообложения, тыс. руб. |

3032 |

3901 |

869 |

128,661 |

|

Налог на прибыль, тыс.руб. |

612 |

818 |

206 |

133,660 |

|

Чистая прибыль, тыс.руб. |

2420 |

3083 |

663 |

127,397 |

|

Удельный вес чистой прибыли, % |

79,815 |

79,031 |

-0,784 |

99,017 |

Как видно из таблицы 2.8, темпы роста прибыли до налогообложения, чистой прибыли и налога на прибыль совпадают и указывают на их рост на 28,66% и 27,40% соответственно. Для анализа чистой прибыли, увеличившейся с 2420 тыс.руб. в 2016г. до 3083 тыс.руб. в 2017г., т.е. на 663 тыс.руб. необходимо рассчитать уровень процентов к уплате и сальдо прочих расходов, при этом можно использовать комбинированную модель:

(7)

Тогда за счет роста прибыли от продаж:

В результате увеличения уплаченных процентов:

В результате увеличения прочих доходов:

В результате увеличения прочих расходов:

В силу снижения уровня расходов на продажу:

Таким образом в результате роста выручки от продаж чистая прибыль увеличилась на 425,45 тыс.руб., а из-за роста прочих доходов – на 713,11 тыс.руб., кроме того, снизилась доля чистой прибыли на 0,784%, а в результате чистая прибыль снизилась на 30,59 тыс.руб. Однако уменьшение чистой прибыли произошло на 462,93 тыс.руб. в силу роста прочих расходов в 2017г.

Глава 3. Пути совершенствования планирования прибыли

Основным фактором увеличения прибыли, является снижение себестоимости продукции. Поэтому основным мероприятием для роста прибыли определим снижение затрат. Проведем анализ себестоимости продукции для определения факторов снижения затрат. Поиск факторов снижения себестоимости является одним из факторов увеличения прибыли от продаж, а также чистой прибыли. Оценку экономического эффекта начнем с анализа себестоимости продукции и выявления факторов ее снижения.

При расчете себестоимости по элементам затрат в ее состав включаются следующие расходы:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

Таблица 3.1 - Анализ себестоимости продукции на ООО «Стройпроект» по экономическим элементам

|

Сумма, тыс. руб. |

Структура затрат, % |

|||

|

За 2016 г. |

За 2017 г. |

За 2016 г. |

За 2017 г. |

|

|

Материальные затраты |

42 103 |

70 379 |

77,89 |

91,81 |

|

Расходы на оплату труда |

3 886 |

6 071 |

7,19 |

7,92 |

|

Отчисления на социальные нужды |

1 011 |

2 039 |

1,87 |

2,66 |

|

Амортизация |

881 |

1 319 |

1,63 |

1,72 |

|

Прочие затраты |

6 173 |

10 916 |

11,42 |

14,24 |

|

Итог по элементам затрат |

54054 |

76657 |

100 |

118,35 |

Проведенный анализ материальных затрат говорит о том, то производство материалоемкое. Об этом можно судить по доле материальных затрат в объеме расходов предприятия на продукцию: 42 103 тыс. руб. в 2016 году и 70 379 тыс. руб. в 2017 году соответственно. Если рассматривать динамику изменений, то отметим общий рост затрат, что связано с ростом объема поставляемой продукции, а также с ростом цен на материалы.

Причины этому могут быть следующие:

- снижение доли кредитов и процентных ставок, что привело к снижению платы за участие заемного капитала в производстве;

- снижение стоимости энерго- и тепло тарифов;

- существенное снижение роли рекламы (предприятие стало меньше средств расходовать на эти цели) и расходов связанных с реализацией продукции.

Амортизация основных средств за анализируемый период также показала тенденцию роста, что, вероятно, связано с постепенным вводом в эксплуатацию новых объектов ОС.

Проведем факторный анализ себестоимости продукции на ООО «Стройпроект» с использованием следующей факторной модели:

С/ст = ФОТ+МЗ+А+Пр, где (3.6)

С/с – затраты на производство продукции;

ФОТ – фонд оплаты труда;

МЗ – материальные затраты;

А – амортизация;

Пр –прочие затраты.

Таблица 3.2 - Факторный анализ себестоимости продукции на ООО «Стройпроект»

|

Подстановка |

ФОТ |

МЗ |

А |

Пр |

С/ст |

|

1 |

4 897 |

42 103 |

881 |

6 173 |

54 054 |

|

2 |

8 110 |

42 103 |

881 |

6 173 |

57 267 |

|

3 |

8 110 |

56 312 |

881 |

6 173 |

71 477 |

|

4 |

8 110 |

56 312 |

1 319 |

6 173 |

71 914 |

|

5 |

8 110 |

56 312 |

1 319 |

10 916 |

76 657 |

∆ С/сФОТ = 3 213 тыс. руб.

∆ С/сМЗ = 14 210 тыс. руб.

∆ С/сА = 437 тыс. руб.

∆ С/спр = 4 743 тыс. руб.

Вывод: проведенный факторный анализ себестоимости доказал, что наибольшее влияние оказывает изменение материальных затрат, 62,86% или 14 210 тыс. руб. Также рост себестоимости обусловлен ростом фонда оплаты труда. Его рост на 3 213 тыс. руб. привел к росту себестоимости на 14,21%. Рост амортизации основных средств привел к росту себестоимости на 1,9%. И наконец, изменение прочих расходов привело к изменению себестоимости на 20,98%. Таким образом, можно говорить о росте себестоимости за счет влияния на показатели себестоимости, а также за счет роста объема реализации. Попробуем рассчитать экономию не только материальных затрат, но и основных фондов и фонда оплаты труда. Тем самым, пытаясь найти резерв для снижения себестоимости.

Для определения относительной экономии или относительного перерасхода основных средств рассчитаем показатели эффективности использования основных производственных фондов.

Для оценки эффективности использования основных производственных фондов, рассчитаем коэффициенты фондоотдачи (Fo) и фондоемкости (Fe).

(3.7)

, где (3.8)

N – объем товарной продукции,

СОФ – среднегодовая стоимость основных средств, млн. руб.

Определим сумму относительной экономии или перерасхода средств в основных фондах. При этом сумма относительной экономии рассчитывается следующим образом:

, где (3.9)

- фондоемкость в базисном периоде,

- фондоемкость в отчетном периоде,

- среднегодовая стоимость основных фондов в базисном периоде,

- среднегодовая стоимость основных фондов в отчетном периоде,

- объем товарной продукции в отчетном периоде,

- темп изменения СОФ.

Таблица 3.3 - Показатели эффективности использования основных средств

|

Показатели |

За 2016 г. |

За 2017 г. |

Отклонение |

Темп изменения, % |

|

Объем товарной продукции, тыс. руб. |

75 436 |

93 328 |

17 892 |

123,72% |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

92 167 |

142 988 |

50 821 |

155,14% |

|

Фондоотдача |

0,818 |

0,653 |

-0,166 |

79,75% |

|

Фондоёмкость |

1,222 |

1,532 |

0,310 |

125,40% |

|

Условная экономия или перерасход средств в основных фондах, тыс.руб. |

- |

28 961,01 |

- |

- |

За отчетный период произошло снижение фондоотдачи и соответственный рост фондоемкости, что говорит о снижении выручки, полученной на 1 рубль, вложенной в основные средства. Произошло снижение фондоотдачи за счет опережающего роста стоимости основных фондов. Следовательно, можно говорить о росте амортизации. Соответственно, снижение фондоотдачи приводит к увеличению относительного перерасхода средств, вложенных в основные средства. Предприятие может произвести переоценку своих основных фондов, тем самым, снизив амортизацию и амортизацияемкость, что будет способствовать росту прибыли. Пока можно говорить, что у предприятия есть резерв снижения себестоимости в размере 28 961,01 тыс. руб.

Проанализируем эффективность использования материальных ресурсов. При эффективном использовании материальных ресурсов снижается себестоимость продукции, а, следовательно, повышается рентабельность и прибыль.

С помощью таблицы 3.4 проанализируем динамику изменения материальных ресурсов, а также их темпы изменения.

Таблица 3.4 - Данные для анализа эффективности использования материальных ресурсов

|

Показатели |

За 2016 г. |

За 2017 г. |

Отклонение |

Темп изменения, % |

|

Объем товарной продукции, тыс.руб. |

75 436 |

93 328 |

17 892 |

123,72% |

|

Материальные затраты, тыс.руб., всего |

42 103 |

56 312 |

14 210 |

133,75% |

|

В т.ч. Основные сырьё и материалы, в % к общей сумме материальных затрат |

74,10% |

76% |

0,019 |

102,56% |

|

в тыс.руб. |

31 198 |

42 797 |

11 599 |

137,18% |

|

Вспомогательные материалы, в % к общей сумме материальных затрат |

17,30% |

17,20% |

-0,001 |

99,42% |

|

в тыс.руб. |

7 284 |

9 686 |

2 402 |

132,98% |

|

Энергия, в % к общей сумме материальных затрат |

2,10% |

2,20% |

0,001 |

104,76% |

|

в тыс.руб. |

884 |

1 239 |

355 |

140,12% |

|

Топливо, в % к общей сумме материальных затрат |

3% |

3,20% |

0,002 |

106,67% |

|

в тыс.руб. |

1 263 |

1 802 |

539 |

142,67% |

|

Прочие, в % к общей сумме материальных затрат |

3,50% |

1,40% |

-0,021 |

40,00% |

|

в тыс.руб. |

1 474 |

788 |

-685 |

53,50% |

Как уже отмечалось, в отчетном периоде произошел рост объема производства продукции, также как и материальных ресурсов, однако, если посмотреть на темп изменения данных показателей, то можно увидеть, что темп роста материальных ресурсов выше темпа роста объема производства. Это означает, что произошел рост себестоимости продукции. Причем, если просмотреть изменения по отдельным статьям материальных ресурсов, то отметим, что рост произошел во всех элементах материальных ресурсов, кроме прочих. Изменения в основных сырье и материалах связано, скорее всего, с ростом производства, но также, вероятно, с его удорожанием. Изменения энергии и топлива также вызваны ростом производства, но по большей части – это независящие от предприятия внешние причины. Доля вспомогательных материалов снизилась. В то же время предприятие снижает потребление прочих материалов. Предприятие, таким образом, возможно, пытается снизить перерасход средств в материальных ресурсах, который за прошедший период составил:

МЗ1 - МЗ0*ТрN = 4 223,74 тыс. руб. (3.10)

Для изменения данной ситуации предприятию можно найти других поставщиков сырья и материалов. Возможно, попробовать несколько изменить технологию производства продукции, сделать его менее энергоемким и ресурсоемким. Можно попробовать применить влияние ценового фактора, это увеличит объем реализованной продукции, но все данные мероприятия необходимо проводить не в ущерб самой организации, не снижая долю её прибыли. Таким образом, найден второй резерв снижения себестоимости продукции.

И, наконец, проанализируем трудовые показатели предприятия. Основная задача анализа трудовых показателей нахождение путей повышения производительности труда, а также факторов, препятствующих данному росту, а, следовательно, ведущих к потерям рабочего времени и снижению заработной платы персонала. В процессе анализа рассмотрим:

Расчет и оценку основных показателей, таких как производительность труда, среднегодовая заработная плата, удельный вес рабочих в общей численности, уровень фонда заработной платы;

Динамику и темп изменения основных показателей по труду и заработной плате;

Расчет относительной экономии и перерасхода по фонду заработной платы.

Основные показатели для анализа по труду и заработной плате объединены и представлены в таблице 3.5, также здесь можно видеть их динамику и темп роста.

Таблица3.5 - Показатели использования труда и заработной платы

|

Показатели |

За 2016 г. |

За 2017 г. |

Отклонение |

Темп изменения, % |

|

Объем реализованной продукции (N), тыс. руб. |

75 436 |

93 328 |

17 892 |

123,72% |

|

Среднесписочная численность персонала (Ч), чел. |

42 |

44 |

2 |

104,76% |

|

Среднесписочная численность рабочих (Чр), чел. |

15 |

16 |

1 |

106,67% |

|

Удельный вес рабочих в общей численности (Др),% |

35,71% |

36,36% |

0,006 |

101,82% |

|

Фонд заработной платы (Фзп), тыс. руб. |

3 886 |

6 071 |

2 185 |

156,21% |

|

Среднегодовая заработная плата одного работника (Зср), тыс. руб. |

210 |

237 |

27 |

112,86% |

Из данных таблицы 3.5 видно, что в отчетном году произошел рост среднесписочной численности работников. следовательно на предприятии произошел рост среднегодовой заработной платы одного работника на 12,86%, что, соответственно, привело к росту фонда заработной платы. В будущем данная тенденция может носить положительный характер для предприятия, в случае столкновения данной организации с кризисным явлением. Пока же наблюдаем, перерасход денежных средств, вложенных в фонд оплаты труда. Данную величину можно рассчитать следующим образом:

(3.11)

Производя расчет резервов снижения себестоимости предприятия необходимо отметить, что многие факторы, обуславливающие рост затрат, не зависят от деятельности предприятия. На данные расходы предприятие не может повлиять. Однако, разработанная стратегия антикризисного управления рентабельностью предприятия за счет снижения себестоимости, при прочих равных условия способна увеличивать рентабельность предприятия до 30%.

Итак, нами предложены следующие мероприятия по повышению прибыли организации через снижение себестоимости.

Благодаря проведенным мероприятиям удалось повысить уровень чистой прибыли, которая отразилась в собственном капитале организации в качестве в размере 12 132 тыс. руб. Данный факт благоприятно повлиял на финансовую устойчивость и деловую активность предприятия.

Заключение

С целью совершенствования системы управления прибылью предприятия рационально для обеспечения системного подхода при изучении факторов, влияющих на прибыль, процесса формирования и прогнозирования величины прибыли использовать маржинальный анализ, в основе которого лежит маржинальный доход.

Важной особенностью маржинального анализа является то, что благодаря ему можно анализировать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и доходом от основной деятельности предприятия. Он базируется на зависимости между выручкой от реализации, издержками и прибылью в течение краткосрочного периода, когда производство продукции ограничено определенными производственными мощностями, увеличение или уменьшение которых за короткий отрезок времени невозможно.

Осуществление вышеперечисленных мероприятий позволит создать эффективную систему управления прибылью и улучшить показатели деятельности предприятия.

В современных условиях для предприятий актуальным является вопрос о максимизации прибыли. Предприятия нуждаются в разработке более совершенного способа формирования и распределения прибыли, которая бы учитывала особенности отечественных предприятий. Решение такой задачи в значительной мере связано с системой управления прибылью, что подчеркивает важность и необходимость создания эффективной системы управления прибылью на предприятии.

Производя расчет резервов снижения себестоимости предприятия необходимо отметить, что многие факторы, обуславливающие рост затрат, не зависят от деятельности предприятия. На данные расходы предприятие не может повлиять. Однако, разработанная стратегия антикризисного управления рентабельностью предприятия за счет снижения себестоимости, при прочих равных условия способна увеличивать рентабельность предприятия до 30%.

Итак, нами предложены следующие мероприятия по повышению прибыли организации через снижение себестоимости.

Благодаря проведенным мероприятиям удалось повысить уровень чистой прибыли, которая отразилась в собственном капитале организации в качестве в размере 12 132 тыс. руб. Данный факт благоприятно повлиял на финансовую устойчивость и деловую активность предприятия.

Список литературы

1. Гражданский кодекс Российской Федерации Часть I. – М.: ООО «ВТРЭМ», 2014. – 169с.

2. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (принят ГД РФ 27.09.2002, ред. от 06.12.2014).- Режим доступа: http// Консультант Плюс.

3. Друкер П. Эффективное управление = Managing for Results.: Экономические задачи и оптимальные решения / Пер. с англ. М. Котельниковой. – М.: Фаир-пресс, 2015. – 288с.

4. Ефимова О.В. Финансовый анализ. - М.: «Бухгалтерский учет», 2008 г. – 235с.

5. Ивашковский С.Н. Экономика: Микро- и макроанализ: Учебно-практическое пособие. - М.: Дело, 2014. – 360с.

6. Ковалева А.М. Финансы в управлении предприятием: М.: Финансы и статистика,2013. - 339с.

7. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М.: Инфра-М, 2013. – 528с.

8. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2014 г. – 486с.

9. Ковалев В.В. Финансовый анализ: методы и процедуры: Научное издание / В.В. Ковалев. – М.: Финансы и статистика, 2014. – 560с.: ил.

10. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 512с.: ил.

11. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2014. – 424с.

12. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ-ДАНА, 2014 г. – 254с.

13. Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА-М, 2014. – 492с.

14. Производственный менеджмент: Учебник для вузов / С.Д. Ильенкова, А.В. Бандурин, Г.Я. Горбовцов и др.; Под ред. С.Д. Ильенковой. - М.: ЮНИТИ-ДАНА, 2014. - 583с.

15. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов / Л.В. Прыкина. – М.: ЮНИТИ-ДАНА, 2014. – 360с.

16. Раицкий К.А. Экономика предприятия. – М.: ИВЦ «Маркетинг», 2014. – 346с.

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.: Учеб. пособие. – 7-е изд., перераб. и доп. – Минск: Новое издание, 2014. – 688с.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП Экоперспектива, 2014. – 741с.

19. Самуэльсон П. Экономикс. / Пер. с англ. М. Мишина. – М.: ИНФРА-М, 2013. – 592с.: ил.

20. Сергеев А.А. Экономические основы бизнес-планирования. - М.: ЮНИТИ-ДАНА, 2014. – 280с.

-

Производственный менеджмент: Учебник для вузов / С.Д. Ильенкова, А.В. Бандурин, Г.Я. Горбовцов и др.; Под ред. С.Д. Ильенковой. - М.: ЮНИТИ-ДАНА, 2014. - 583с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП Экоперспектива, 2014. – 741с. ↑

-

Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М.: Инфра-М, 2013. – 528с. ↑

- Жизненный цикл организации и управление организацией (Управление организацией)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Управление продажами в торговле)

- Земельный налог (сущность земельного налога и особенности его уплаты)

- Налог на прибыль организаций (Особенности организации налогообложения финансового сектора экономики )

- Виды налогов. Теоретическая сущность налога и его роль

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы

- Профессиональный стресс в управленческой деятельности (Особенности профессионального стресса руководителей)

- Физические и юридические лица (Гражданские права и обязанности)

- Классификация, структура и основные характеристики современных микропроцессоров ПК (Классификация микропроцессора)

- Налоговые регистры по НДФЛ (Теоретические основы налога на доходы физических лиц и порядок его исчисления)

- Формирование и использование финансовых ресурсов коммерческих организаций (Понятие финансовых результатов и информационной базы их анализа)

- Учетная политика организации: цель, задачи, формирование, применение (на примере ПАО «РЖД»)