Распределение и использование прибыли как источник экономического роста предприятий (Анализ формирования и распределения прибыли в ООО «Даймонд Плюс»)

Содержание:

Введение

В условиях глобализации экономических процессов и усиления конкурентной борьбы для субъектов хозяйственной деятельности важную роль играет не только факт получения прибыли или ее величина, но и определение направлений ее распределения и использования.

Распределение прибыли для предприятия - это сложный процесс, который предусматривает осуществление комплекса мероприятий по оценке перспективных показателей деятельности предприятия, определение первоочередных задач развития, которые нуждаются в дополнительных финансовых ресурсах в виде нераспределенной прибыли. Чрезмерное накопление (капитализация) нераспределенной прибыли может приводить к негативным последствиям в деятельности предприятия из-за того, что снижается материальная заинтересованность персонала в развитии компании.

На сегодняшний день одной из актуальных проблем предприятий является - распределение и использование нераспределенной прибыли.

Нераспределенная прибыль-прибыль компании, фирмы, акционерного общества, остающаяся после уплаты налогов и выплаты дивидендов, используемая для реинвестирования, на нужды развития.

Целью любой хозяйственной деятельности является нераспределенная прибыль. Это вполне закономерно, ведь ее наличие означает увеличение собственного капитала компании, что позволяет совершать все более и более крупные сделки и, соответственно, ведет к возрастанию доходов в будущем. Прибыль является важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала.

Целью курсовой работы является изучение распределение и использование прибыли как источник экономического роста предприятий, а так же разработка рекомендаций направленных на ее повышение.

Объектом курсового исследования является «ООО «Даймонд Плюс».

Предмет исследования – процесс управления формирования и использования прибыли на предприятии.

Основные задачи, поставленные в курсовой работе:

- изучить теоретические и методологические вопросы анализа формирования и использования прибыли на предприятии;

- провести анализ распределения прибыли на предприятии;

- обозначить проблемы в распределении прибыли на предприятии;

- разработать предложения по повышению эффективности распределения прибыли на предприятии;

- оценить экономическую эффективность предлагаемых мероприятий.

В ходе подготовки данной работы изучены теоретические разработки, специальная литература, официальные документы, законодательные акты.

Глава 1 Теоретический анализ распределения прибыли на предприятии

1.1 Понятие, сущность и виды прибыли

Экономический потенциал, которым располагает предприятие, используется им для решения поставленных задач, в число которых входит обеспечение стабильно прибыльной работы.

В системе целей, формируемых собственниками и руководителями любой коммерческой организации, задача генерирования прибыли без сомнения занимает центральное место.

В общем случае, деятельность организации не обязательно прибыльна – вероятно, нет ни одной компании в мире, не имевшей в своей истории хотя бы кратковременных спадов, выражавшихся в том числе, и более или менее значимыми убытками.

В условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Показатели прибыли характеризуют абсолютную эффективность хозяйствования фирмы по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития фирмы, укрепления ее финансовых отношений со всеми участниками предпринимательской деятельности. [1, с. 57]

Прибыль обеспечивает фирме возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников фирмы. Прибыль также является основным источников формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Следовательно, показатели прибыли являются важнейшими в системе оценки результативности деятельности фирмы, степени ее надежности и финансового благополучия.

Прибыль характеризует эффект получаемый в результате производственно-хозяйственной деятельности предприятия.

Практически любая фирма как коммерческая организация стремится максимизировать прибыль, вырученную при продаже производимого продукта.

Существуют различные объяснения природы возникновения прибыли. Считают, что прибыль — это дополнительный доход, не связанный непосредственно с платой за использование определенного производственного фактора - труда, капитала или природных ресурсов.

Иногда говорят, что прибыль (или ее часть) есть плата покупателя товара за предпринимательский фактор, т. е. за предпринимательскую деятельность производителя и продавца товаров, дополняющую его собственно производственную деятельность. Прибыль в этом случае, как часть этого дохода компенсирует расход предпринимательской энергии на производство и реализацию продукции.[11, с. 145]

Понятно, что в любом объяснении природы прибыли есть много условности и допустимо просто исходить из положения, что прибыль есть выраженный в денежном исчислении «прибавочный продукт создаваемый факторами производства. Впрочем, для производственников и продавцов все эти политэкономические премудрости не имеют никакого значения, им важно, что продукт производства можно продать по цене, превышающей собственные издержки, затраты, получить прибыль.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли. [10, с. 79]

Первый — это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства.

Величина прибыли в данном случае зависит:

- во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

- во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.):

- в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли);

в-четвертых, от ассортимента продукции и снижения издержек производства. [28, с.24]

Однако получение прибыли в условиях рынка всегда связано с риском -над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Валовая (балансовая) прибыль - это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «валовая прибыль» связано с тем, что конечный финансовый Результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года [13, с. 94].

Валовая прибыль включает три укрупненных элемента:

- прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

- прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия;

- финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов [10].

Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.

Расчет прибыли необходим для оценки эффективности работы предприятия и определения налогооблагаемой величины, а так же, для принятия решений, связанных с инвестициями в данное предприятие и обогащения собственников (чем больше прибыль, тем выше курс акций, тем богаче акционер). Убыток можно и нужно рассматривать как прибыль со знаком минус.

В экономической теории известны критерии, которым должен отвечать финансовый результат, чтобы считаться прибылью [7, 101]:

- получение ожидаемой в течении года прибыли имеет высокую вероятность;

- ожидаемая выручка может быть исчислена с высокой степенью надежности;

- предполагаемые расходы рассчитываются с высокой степенью вероятности.

Эти требования носят чисто экономический характер.

Таким образом, конечным финансовым результатом от продаж выступает прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг).

В структуру прочих доходов и расходов включаются доходы, расходы и их разница (сальдо) по операционной и внереализационной деятельности предприятия. Сальдо от прочей деятельности может увеличить или уменьшить его конечный финансовый результат от продаж в зависимости от его величины и положительного или отрицательного значений. Конечный финансовый результат от обычной деятельности предприятия называется прибылью (убытком) от обычной деятельности и является общим итогом его основной и прочей деятельности.

Конечный финансовый результат от обычной деятельности, увеличенный или уменьшенный на сальдо чрезвычайных доходов и расходов, носящих случайный характер и возникающих достаточно редко, формирует нераспределенную прибыль (непокрытый убыток). Выявлением величины нераспределенной прибыли (непокрытого убытка) заканчивается финансовый год предприятия.

Ведущие экономисты в области экономического анализа и финансового менеджмента большое место уделяют в своих исследованиях изучению вопросов формирования и использования прибыли как основы финансового результата предприятия, однако подходят к определению экономического содержания данного понятия в различных аспектах и с разной степенью детализации.

Например, А. Д. Шеремет и Р. С. Сайфулин, отмечают, что «финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода» [28, с. 14]. Авторы перечисляют наиболее важные показатели финансовых результатов, характеризующие абсолютную эффективность хозяйствования предприятия, к которым относятся: прибыль (убыток) от реализации, прибыль (убыток) от финансово-хозяйственной деятельности, прибыль (убыток) отчетного года, нераспределенная прибыль (убыток) отчетного периода.

Далее, А. Д. Шеремет рассматривает организацию анализа прибыли и рентабельности продукции и дает следующее определение понятия доходов: «…приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, либо уменьшения обязательств…». Подчеркивается, что сердцевиной финансового результата хозяйственной деятельности предприятия выступает «чистая прибыль отчетного года» [27, с.15].

О. В. Ефимова под финансовым результатом деятельности предприятия понимая прибыль, в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [14, с.65].

Г. В. Савицкая отмечает, что «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции». При этом автор выделяет такие показатели, как балансовая (совокупная) прибыль, налогооблагаемая прибыль и чистая прибыль. «Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций». «Налогооблагаемая прибыль – это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль». «Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды» [24, с.10].

В. В. Бочаров рассматривает порядок формирования прибыли, систематизируя статьи, входящие в отчет о прибылях и убытках и показывая формирование прибыли от валовой до нераспределенной (чистой) прибыли (непокрытого убытка) отчетного периода [9, с. 126].

В заключении представим классификацию прибыли [23, с.216]:

- По видам хозяйственной деятельности различают:

- прибыль от основной (операционной) деятельности;

- прибыль от инвестиционной деятельности; прибыль от финансовой деятельности.

- По составу включаемых элементов различают:

- маржинальную (валовую) прибыль

- общий отчетный результат отчетного периода до выплаты процентов и налогов (брутто-прибыль),

- прибыль до налогообложения, чистую прибыль.

Маржинальная прибыль – это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала).

Прибыль до налогообложения – это результат после выплаты процентов кредиторам.

Чистая прибыль – это сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

- В зависимости от характера деятельности предприятия выделяют:

- прибыль от обычной (традиционной) деятельности,

- прибыль от чрезвычайных ситуаций, необычных для данного предприятия.

- По характеру налогообложения различают:

- налогооблагаемую прибыль,

- не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

- По степени учета инфляционного фактора различают:

- номинальную прибыль,

- реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

- По экономическому содержанию прибыль делится на:

- бухгалтерскую прибыль,

- экономическую прибыль.

Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов.

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

- По характеру использования чистая прибыль подразделяется на:

- капитализированную (нераспределенную) прибыль,

- потребляемую прибыль.

Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия.

Потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия.

Кроме того, прибыль выполняет задачу распределения ресурсов среди альтернативных видов производства.

Появление прибыли (экономической прибыли) служит сигналом о том, что общество желает расширения данной отрасли, развития данного производства.[7, 103]. Ниже в таблице 1 приведен порядок расчета показателей прибыли.

Сегодня в доходах предприятия наряду с прибылью все большую роль играют поступления (проценты, дивиденды) от ценных бумаг других эмитентов.

Таблица 1 - Порядок расчета показателей прибыли

|

Показатели прибыли |

Порядок расчета |

|

1. Валовая прибыль |

1. Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) минус себестоимость реализации товаров, продукции, работ услуг |

|

2. Прибыль (убыток) от реализации |

2. Валовая прибыль минус коммерческие и управленческие расходы |

|

3. Прибыль (убыток) от финансово-хозяйственной деятельности |

3. Прибыль (убыток) от реализации плюс проценты к получению минус проценты к уплате плюс доходы от участия в других организациях плюс прочие операционные доходы минус прочие операционные расходы |

|

4.Прибыль (убыток) отчетного периода |

4. Прибыль (убыток) от финансово-хозяйственной деятельности плюс прочие внереализационные доходы и минус прочие внереализационные расходы |

|

5.Нераспределенная прибыль (убыток) отчетного периода (чистая прибыль) |

5. Прибыль (убыток) отчетного периода минус налог на прибыль минус отвлеченные средства |

В связи с этим конечный результат его финансово-хозяйственной деятельности правильнее было бы назвать доходом по балансу (балансовым доходом), поскольку название показателя должно отражать его экономическую сущность.

1.2 Анализ формирования прибыли на предприятии

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы в целом, и прибыли в частности, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

При этом порядок формирования прибыли предприятия предполагает изучение:

-«Баланса предприятия» (форма №1),

-«Отчета о финансовых результатах» (форма №2),

-«Отчета о движении капитала» (форма №3),

-«Отчета о движении денежных средств» (форма №4).

Для определения налогооблагаемой прибыли балансовую прибыль увеличивают (уменьшают) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в структуре себестоимости реализованной продукции по сравнению с их нормируемой величиной.

Из полученной суммы прибыли исключаются:

- рентные платежи, вносимые в бюджет из прибыли в установленном порядке;

- доходы (дивиденды, проценты), полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

- доходы от долевого участия в других предприятиях;

- прибыль от страховой деятельности;

- прочие доходы от внереализационных операций;

- суммы отчислений в резервный фонд и другие аналогичные фонды, создание которых предусмотрено законодательством;

- льготы по налогу на прибыль.

Конечный результат деятельности предприятия - это балансовая прибыль или убыток, выявленный за отчетный период.

Расчет балансовой прибыли может быть представлен следующим образом:

ПБ=ПР + ПП + ПВН, (1)

где ПБ – балансовая прибыль (убыток);

ПР – прибыль (или убыток) от реализации продукции (работ, услуг);

ПП – то же от прочей реализации;

ПВН – доходы и расходы по внереализационным операциям.

Прибыль от реализации продукции (работ, услуг) составляет, как правило, наибольшую часть всей балансовой прибыли предприятия. Определяют ее как разность между выручкой от реализации продукции по оптовым ценам предприятия (без НДС) и ее полной себестоимостью. Если себестоимость продукции превышает ее стоимость в оптовых ценах, то результатом производственной деятельности предприятия будет убыток. Расчет прибыли от реализации продукции может быть представлен в виде формулы:

ПР=ВД - Зпр - НДС, (2)

где ВД – валовой доход (выручка) от реализации продукции (работ, услуг) в действующих оптовых ценах;

Зпр – затраты на производство и реализацию продукции (полная себестоимость продукции);

НДС – налог на добавленную стоимость.

При определении прибыли от реализации следует учитывать, что из выручки исключаются не все затраты, а только те, которые относятся к реализованной продукции (работам, услугам). Затраты на производство продукции, которая еще не реализована, отражаются как незавершенное производство и на уменьшение прибыли не относятся [4, с. 94].

В валовом доходе находят выражение завершение производственного цикла предприятия, возврат авансированных на производство средств в денежную наличность и начало нового их оборота. Валовой доход характеризует также финансовые результаты деятельности предприятия. На производственных предприятиях выручка складывается из сумм, поступивших в оплату продукции, работ, услуг на счета предприятия в учреждениях банков или непосредственно в кассу предприятия. Предприятиями торговли и общественного питания валовой доход от реализации товаров определяется как разница между продажной и покупной стоимостью реализованных товаров. Для нехозрасчетных организаций валовой доход – это доход от хозяйственной и иной коммерческой деятельности.

Затраты на производство (Зпр) реализованной продукции (работ, услуг) включают полную фактическую себестоимость реализованной продукции (работ, услуг), т.е. стоимость сырья, расходы на оплату труда производственных рабочих, а также накладные расходы, связанные с управлением и обслуживанием производства: на содержание управленческого персонала, аренду, электроэнергию, техническое обслуживание и текущий ремонт. Вычитая все эти расходы из выручки от реализации, получим прибыль от реализации продукции (работ, услуг), т.е. прибыль от производственной деятельности.

Прибыль (убыток) от прочей реализации – это сальдо прибыли (убытков) от реализации продукции (работ, услуг) подсобных, вспомогательных и обслуживающих производств, не включаемой в объем реализации основной товарной продукции. Здесь же отражаются финансовые результаты реализации излишних и неиспользуемых материальных ценностей. Они определяются как разность между продажной (рыночной) ценой имущества и первоначальной или остаточной стоимостью имущества, скорректированной на индекс инфляции.

Доходы (расходы) от внереализационных операций объединяют различные поступления, расходы и потери, не связанные с реализацией продукции. Этот показатель включает в себя элементы, представленные на рисунке 1.

Суммы экономических санкций и возмещения убытков5

Доходы (убытки) прошлых лет, выявленные в отчетном году

Убытки от стихийных бедствий

Потери от списания долгов и дебиторской задолженности

Поступление долгов, ранее списанных, как безнадежные

Доходы от сдачи имущества в аренду

Доходы, получаемые от долевого участия в совместных предприятиях

Дивиденды по акциям, облигациям и иным ценным бумагам, принадлежащих предприятию

Прочие расходы, доходы и потери, относимые в соответствии с действующим законодательством на счет прибылей и убытков

Рисунок 1 – Показатели, входящие в состав доходов (расходов) от внереализационной деятельности

Чистая прибыль (ЧП) – это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью (ПБ') и величиной налогов с учетом льгот (Н'):

ЧП=ПБ' - Н' (3)

В настоящее время направления использования чистой прибыли определяются предприятием самостоятельно. Государственное воздействие на их выбор осуществляется через налоги, налоговые сборы и экономические санкции. В дальнейшем предусматривается переход от налога на прибыль к подоходному налогу с предприятий.

Таким образом, финансовый результат (прибыль или убыток) коммерческой организации до налогообложения слагается из финансового результата от операций, являющихся предметом ее основной деятельности, прочей операционной и внереализационной деятельности, а так же от операций, возникающих как последствия чрезвычайных обстоятельств хозяйствования.

Большое количество показателей, характеризующих прибыль предприятия, создает методические трудности их системного рассмотрения. Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данного предприятия [6, с.45].

Например, администрацию предприятия интересует масса полученной прибыли и её структура, факторы, воздействующие на её величину.

Налоговые инспекции заинтересованы в получении достоверной информации обо всех слагаемых балансовой прибыли:

- прибыли от реализации продукции,

- прибыли от реализации имущества,

- внереализационных результатах деятельности предприятия и др.

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия.

Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Эффективность функционирования любого предприятия во многом определяется его способностью приносить необходимую прибыль. Для оценки этой способности применяются методы анализа финансовых результатов деятельности, позволяющие определить:

- насколько стабильны получаемые доходы и производимые расходы;

- какие элементы отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов;

- какова эффективность использования вложенного капитала; насколько производительны осуществляемые затраты;

- насколько эффективно управление компанией в целом [10. с. 78].

При этом широко используется финансовый анализ, который в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ – это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: финансовый анализ представляет собой оценку финансово – хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем [14, с. 63].

В его основе лежит факторный анализ прибыли заключатся в выявлении различных факторов, оказывающих влияние на сумму получаемой прибыли или уровень рентабельности и определение их влияние на результативный показатель.

Величина получаемой предприятием прибыли и изменение отпускных цен на его продукцию находятся в прямо пропорциональной зависимости. При этом аналитику целесообразно отслеживать общую динамику цен на основе компоненты сырья и материалов, используемых предприятием при изготовлении продукции, чтобы правильно определить эффект, полученный за сет изменения данного фактора.

Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объем реализации происходит уменьшение суммы прибыли.

Структура продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных и, наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшается.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

При дальнейшем анализе следует выделить факторы, повлиявшие на изменение себестоимости. По данным бухгалтерского учета и данным отчетности о себестоимости продукции предприятия. К таким отклонениям относится изменения цен на материалы, тарифов на перевозку и энергию и т.д., кроме того, следует попытаться установить причины структурных сдвигов в реализации продукции. В тех случаях, когда предприятие для получения большей прибыли увеличивает выпуск наиболее рентабельных изделий в ущерб заданному ассортименту, полученную прибыль нельзя считать достижением предприятия. Возможно, отдельные высокорентабельные виды продукции не находят сбыта, и необходимо либо ограничить их производство, либо улучшить потребительские свойства.

Источники информации, использование которых поможет лучше изучить, понять и решить проблему - научные и литературные источники; материалы исследований российских и зарубежных консалтинговых организаций по соответствующей тематике; законодательные акты; материалы пресс-конференций, выступлений и интервью специалистов и практиков по данной тематике; передовой опыт организаций – лидеров рынка.

А также эмпирические источники: устав, финансовая отчетность, структура и динамика финансовых результатов, данные о распределении прибыли на предприятии.

Исследование теоретических источников позволило сделать следующие выводы:

Собственный капитал предприятия увеличивается на сумму нераспределенной прибыли и уменьшается на сумму непокрытых убытков. Сумма нераспределенной прибыли (непокрытого убытка) приводится в балансе как прибыль (убыток), который направлен на пополнение резервного капитала; увеличение уставного капитала; выплату дивидендов. Распределение прибыли осуществляется в порядке, предусмотренном учредительным договором или уставом.

То есть нераспределенная прибыль - это сумма прибыли, которая может быть реинвестирована в предприятие. Она определяется как сумма чистой прибыли, остающейся у предприятия после пополнения уставного капитала, резервного фонда, начисление дивидендов и проведения других выплат владельцам. При неэффективной хозяйственной деятельности предприятия и осуществления значительных изъятий прибыли владельцами предприятие может иметь непокрытые убытки, уменьшающие размер собственного капитала. Сумма нераспределенной прибыли текущего года рассчитывается как сумма нераспределенной прибыли за предыдущий год и сумма чистой прибыли за текущий год. От этой суммы вычитаются суммы начисленных дивидендов за текущий год и суммы на пополнение резервного капитала или на пополнение уставного капитала и на другое использование прибыли.

Таким образом, объектом распределения является прибыль корпорации до налогообложения.

Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений распределения чистой прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции учредителей предприятия.

1.3 Анализ распределения и использования прибыли на предприятии

Решение о распределении прибыли принимают собственники организации общим собранием акционеров (в ЗАО или ОАО) или собранием участников (в ООО). Нераспределенная прибыль может быть направлена различные цели, подробнее это можно увидеть на рисунке 2.

Рисунок 2- Направления использования нераспределенной прибыли организации (предприятия)

Так же бывают другие случаи, когда использование нераспределенной прибыли необходимо. Сейчас на многих предприятиях в результате сокращения производства, снижения количества заказов и по многим подобным причинам руководству предприятий приходится идти в худшем случае на сокращение режима рабочего времени и перевод предприятия или части работников на режим неполной рабочей недели. В результате сокращения рабочего времени при тех же условиях оплаты труда работники получают гораздо меньшую оплату. Высококвалифицированных специалистов может не устроить подобное уменьшение их дохода, и не исключено, что они будут искать возможность перейти на предприятия конкурентов.

Чтобы избежать оттока высококвалифицированных кадров, руководство предприятия может обратиться к собственникам с просьбой о направлении части чистой прибыли прошлых лет (при наличии нераспределенной прибыли ее части) на оплату их труда (доплату до тарифной ставки при полной рабочей неделе). Доплата выплачивается в форме поощрений, премий или материальной помощи.

Выплата дивидендов. В ООО полученные от участия в деятельности организации доходы распределяются между учредителями пропорционально размеру их вклада в уставный капитал. Дивиденды могут выплачиваться ежеквартально, раз в полугодие или ежегодно. Поскольку законом не установлен срок выплаты доходов, его нужно указать в учредительных документах организации. В АО при принятии решения о выплате дивидендов по размещенным акциям необходимо определить, по каким типам акций и в каком размере следует выплачивать дивиденды. АО может производить выплату как по итогам первого квартала, полугодия, девяти месяцев, так и по итогам финансового года. Срок и порядок выплаты определяются уставом общества или решением о выплате дивидендов (принятым на общем собрании акционеров). При этом их размер не должен превышать рекомендованный советом директоров (наблюдательным советом) общества. Дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества. Решение о выплате по результатам первого квартала, полугодия и девяти месяцев финансового года принимают в течение трех месяцев после окончания соответствующего периода. Если уставом не определен срок выплаты дивидендов, то он не должен превышать 60 дней со дня принятия решения.

Выделяют три основных подхода к формированию дивидендной политики: консервативный, умеренный (компромиссный), агрессивный. Для каждого подхода характерен свой тип дивидендной политики. Увеличение уставного капитала.

Процедура увеличения уставного капитала происходит в следующем порядке:

1. Принятие решения об увеличении УК за счет нераспределенной прибыли прошлых лет путем увеличения номинальной стоимости акций или путем размещения дополнительных акций. В случае увеличения УК вынесения на рассмотрение общего собрания акционеров вопроса о внесении изменений в устав не требуется. Эти функции выполняет решение об увеличении уставного капитала и зарегистрированный отчет об итогах выпуска ценных бумаг. Кроме того, решение об увеличении одновременно является решением о размещении ценных бумаг, поэтому в нем должны быть указаны все основные параметры акций и детали их размещения.

2. Утверждение решения о выпуске ценных бумаг. По сути, текст решения о выпуске ценных бумаг повторяет содержание решения о размещении акций с некоторыми дополнениями. Утверждение данного решения относится к компетенции совета директоров или органа, выполняющего его функции в соответствии с уставом фирмы.

3. Прохождение процедуры государственной регистрации выпуска ценных бумаг. Для этого эмитент подает заявление, к которому прилагают утвержденное решение о выпуске акций, решение о размещении и иные документы, в том числе расчет чистых активов и описание имущества, за счет которого производится увеличение уставного капитала.

При условии соответствия требованиям законодательства, осуществляется государственная регистрация выпуска ценных бумаг с присвоением индивидуального номера. Эмитенту выдается уведомление о регистрации выпуска ценных бумаг.

4. Размещение акций. Оно происходит путем внесения записей по лицевым счетам в реестре акционеров. Внесение таких записей производится в день, указанный в зарегистрированном решении о выпуске ценных бумаг.

5. Прохождение процедуры государственной регистрации отчета о размещении акций.

6. Прохождение процедуры государственной регистрации новой редакции устава (изменений в устав).

Прочие выплаты. Расходы на осуществление благотворительной деятельности, спортивных мероприятий, отдыха, мероприятий культурно- просветительского характера и иные аналогичные мероприятия. Развитие производства. Расходы связанные с освоением нового производства, созданием нового продукта и др. Формирование резервного капитала. Резервный капитал может быть создан как в акционерных обществах, так и в обществах с ограниченной ответственностью.

Резервный фонд общества предназначен для покрытия его убытков; погашения облигаций общества; выкупа акций общества в случае отсутствия иных средств.

Акционерные общества формируют резервный капитал в размере, предусмотренном уставом общества. Резервный капитал общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% чистой прибыли до достижения размера, установленного уставом общества.

Обществу с ограниченной ответственностью предоставлено право создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

Порядок использования средств резервного фонда определяется высшим органом управления общества. В обществах с ограниченной ответственностью создание резервного фонда в отличие от акционерных обществ имеет добровольный характер. Таким образом, при утверждении устава учредители заранее выражают свое согласие на направление части прибыли на формирование резервного капитала. Дополнительного решения по этому поводу не требуется.

Глава 2 Анализ распределения прибыли в ООО «Даймонд Плюс»

2.1 Анализ формирования и распределения прибыли в ООО «Даймонд Плюс»

Объектом исследования в курсовой работе является ООО «Даймонд Плюс».

Основной целью деятельности ООО «Даймонд Плюс» является обеспечение прибыльности компании в результате реализации канцелярских товаров и офисных принадлежностей широкого ассортимента.

Предприятие является прибыльным, однако наблюдается проблема распределения чистой прибыли. А именно – отсутствует механизм обеспечения эффективности программ участия персонала в прибыли. Следствием данной проблемы является отсутствие стимулирования трудового вклада работников ООО «Даймонд Плюс» в формирование прибыли, а с другой стороны не позволяет обеспечивать достаточно приемлемый уровень социальной зашиты персонала, которую государство в современных условиях полностью обеспечить не в состоянии. Для проведения анализа уровня и динамики чистой прибыли составлен аналитический отчёт о прибылях и убытках за 2012-2014 гг. (табл. 2).

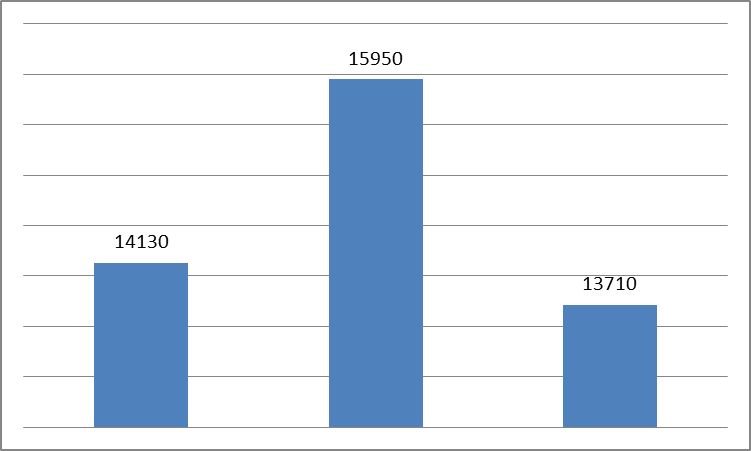

Таблица 2 - Горизонтальный анализ прибыли ООО «Даймонд Плюс» за 2012-2014 года

|

Показатели |

Абсолютные величины, тыс. рублей |

Изменение абсолютных величин |

Темп роста, % |

||||

|

2012 г |

2013 г |

2014 г |

Гр3-2 |

Гр3-1 |

Гр3/гр2*100 |

Гр3/Гр1*100 |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка |

88490 |

93210 |

89350 |

-3860 |

860 |

95,86 |

100,97 |

|

Себестоимость |

55630 |

60960 |

51540 |

-9420 |

-4090 |

84,55 |

92,65 |

|

Валовая прибыль |

32860 |

32250 |

37810 |

5560 |

4950 |

117,24 |

115,06 |

|

Коммерческие расходы |

14130 |

11640 |

19540 |

7900 |

5410 |

167,87 |

138,29 |

|

Управленческие расходы |

- |

- |

- |

- |

- |

- |

- |

|

Прибыль от продаж |

18730 |

20610 |

18270 |

-2340 |

-460 |

88,65 |

97,54 |

|

Проценты к уплате |

- |

- |

- |

- |

- |

- |

- |

|

Проценты к получению |

- |

- |

- |

- |

- |

- |

- |

|

Прочие доходы |

- |

560 |

- |

-560 |

- |

- |

- |

|

Прочие расходы |

140 |

180 |

230 |

50 |

90 |

127,78 |

164,29 |

|

Прибыль до налогообложения |

18590 |

20990 |

18040 |

-2950 |

-550 |

85,95 |

97,04 |

|

Текущий налог на прибыль |

4460 |

5040 |

4330 |

-710 |

-13 |

85,95 |

97,04 |

|

Чистая прибыль (убыток) |

14130 |

15950 |

13710 |

-2240 |

-42 |

85,95 |

97,04 |

Поведенный анализ показал, что три года произошло увеличение выручки на 0,97% или на 860 тыс. руб., при этом себестоимость снизилась на 7,35% или на 4090 тыс. руб.. В результате данных изменений произошло увеличение валовой прибыли на 15,06% или на 4950 тыс. руб.. За исследуемый период у предприятия произошел существенный прирост коммерческих расходов на 38,29% или на 5410 тыс. руб., что привело к снижению прибыли от продаж на 460 тыс. руб. или на 2,46%. Управленческие расходы на предприятии отсутствуют. В составе доходов и расходов от прочей деятельности у предприятия отсутствуют проценты к получению и уплате, прочие доходы, а прочие расходы увеличились на 90 тыс. руб. или на 64,29%. Все эти изменения привели к снижению прибыли до налогообложения на 550 тыс. руб. или на 2,96%.

Величина налога на прибыль сократилась на 130 тыс. руб., что в конечном итоге привело к снижению чистой прибыли на 42 тыс. руб.

Чистая прибыль в 2014 г. составила 13710 тыс.руб., что на 2240 тыс.руб., или на 42% меньше, нежели в 2013 г.

Таким образом, наблюдается негативная тенденция снижения чистой прибыли в 2014 году.

Данная динамика изменения проиллюстрирована на рис. 3.

Рис. 3. Динамика чистой прибыли за 2012-2014 годы

Таким образом, за исследуемый период времени чистая прибыль предприятия в 2014 году снизилась, как по сравнению с 2012 годом, так и по сравнению с 2013 годом.

Основными факторами снижения прибыли в ООО «Даймонд Плюс» послужило снижения объема реализации канцтоваров, а также увеличение их себестоимости.

Чистая прибыль распределяется в соответствии с Уставом ООО «Даймонд Плюс» один раз в год.

Хозяйственная практика в ООО «Даймонд Плюс» предусматривает следующие направления использования чистой прибыли (табл.3.).

1. Фонд инвестирования предприятия (финансирование расходов на научно-исследовательские работы, разработку и освоение новых видов услуг, реконструкцию и модернизацию приобретения и создания нематериальных активов, пополнения оборотного капитала).

2.Фонд дивидендов учредителей: выплата осуществляется пропорционально к доле взноса основателей в уставный капитал).

Таблица 3 - Распределение чистой прибыли в ООО «Даймонд Плюс»

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

отклонение 2012-2011 гг. |

отклонение 2013-2014 гг. |

||

|

тыс.руб. |

% |

тыс.руб. |

% |

||||

|

Чистая прибыль, тыс.руб. |

14130 |

15950 |

13710 |

1820 |

12,9 |

-2240 |

-14,0 |

|

Распределение чистой прибыли, тыс.руб. |

|||||||

|

фонд развития |

5820 |

5930 |

5670 |

110 |

1,9 |

-260 |

-4,4 |

|

дивиденды учредителям |

4500 |

5500 |

7500 |

1000 |

22,2 |

2000 |

36,4 |

|

нераспределенная прибыль |

3810 |

4520 |

540 |

710 |

18,6 |

-3980 |

-88,1 |

|

Доля в чистой прибыли, % |

|||||||

|

фонд развития |

41,2 |

37,2 |

41,4 |

-4,0 |

х |

4,2 |

х |

|

дивиденды учредителям |

31,8 |

34,5 |

54,7 |

2,6 |

х |

20,2 |

х |

|

нераспределенная прибыль |

27,0 |

28,3 |

3,9 |

1,4 |

х |

-24,4 |

х |

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. В приказе об учетной политике предприятия принято решение не формировать резервный фонд.

Принять коэффициенты отчислений в фонды было решено на собрании учредителей.

Неиспользованная чистая прибыль капитализируется в балансе по статье «Нераспределенная прибыль (непокрытый убыток)».

Приведенные данные свидетельствуют о том, что за 2013-2014 гг. по всем направлениями наблюдается увеличение абсолютной суммы использования средств, что объясняется ростом чистой прибыли предприятия. В 2014 году сума чисто прибыли снизилась на 2240 тыс.руб. Поэтому отчисления в фонд развития снизились на 260 тыс.руб., или на 4,4%. Также сума капитализированной чистой прибыли в 2014 г. снизилась на 3980 тыс.руб., или на 88% по сравнению с 2013 г.

Наибольший абсолютный и относительный прирост отчислений средств наблюдается в фонд дивидендов учредителей: в 2014 г. сравнительно с 2013 г. - на 3000 тыс.руб. или на 66,6 %.

Необходимо отметить, что действующие в ООО «Даймонд Плюс» формы и системы оплаты труда, система премирования и социальные выплаты в определенной мере помогают удовлетворить лишь базовые потребности персонала, а состоянию социально-психологического климата трудового коллектива внимания не уделяется.

Сформирована управленческая проблема в ООО «Даймонд Плюс» - отсутствие фонда стимулирования персонала, а также капитализация нераспределенной прибыли, т.е. замораживание средств.

Если данную проблему и в дальнейшем игнорировать, то у ООО «Даймонд Плюс» не будет возможности создать реальные условия развития бизнеса и материальной заинтересованности в успешной работе компании. Ведь только комплексная реализация этих интересов может способствовать достижению целей экономической стабильности и росту эффективности предприятия.

Объектом проблемы является чистая прибыль ООО «Даймонд Плюс». Субъектами проблемы выступают руководители и учредители ООО «Даймонд Плюс».

Круг лиц заинтересованных в решении проблемы: весь операционный персонал ООО «Даймонд Плюс».

Незаинтересованными лицами в решении проблемы являются учредители ООО «Даймонд Плюс», поскольки их интерес заключается в капитализации чистой прибыли и повышения финансовой устойчивости предприятия.

Как известно, собственный капитал является основным показателем финансовой устойчивости предприятия, где нераспределенная прибыль является одним из основных источников его формирования. Любое изменение собственного капитала в течении отчетного года должно быть проанализировано владельцами предприятия, потенциальными инвесторами, кредиторами, государственными органами для принятия соответствующих решений.

Чрезмерно накопленный остаток нераспределенной прибыли в составе собственного капитала украшает финансовое положение предприятия для инвесторов, кредиторов и других пользователей финансовой отчетности, но это не гарантирует наличия средств для выполнения конкретных целей в будущем.

Превышение собственных средств над заемными означает, что предприятие имеет достаточный уровень финансовой устойчивости и независимое от внешних источников финансирование. Если нераспределенная прибыль занимает очень большую долю в структуре собственного капитала, то такая ситуация может в будущем привести к фиктивному банкротству поскольку такая прибыль может быть распределена между участниками. В таком случае собственный капитал, отраженный в пассиве баланса, значительно уменьшится и, возможно, даже будет гораздо ниже, чем заемный капитал.

Нераспределенная прибыль может быть переведена в резервный капитал или распределена на другие цели предприятия в течение отчетного года. Предельный размер нераспределенной прибыли, на наш взгляд, необходимо установить на уровне 40-50% от суммы собственного капитала предприятия, а на конец отчетного периода он должен реинвестироваться в расширение производства. Это обеспечит более эффективное использование нераспределенной прибыли в составе собственного капитала предприятия.

2.2 Анализ проблем распределения прибыли в ООО «Даймонд Плюс»

Исследование эмпирических данных о состоянии распределения прибыли позволило построить дерево целей решения управленческой проблемы.

Дерево целей – это структурированная, построенная по иерархическому принципу (распределенная по уровням, ранжированная) совокупность целей экономической системы, программы, плана, в которой выделены генеральная цель («вершина дерева»); подчиненные ей подцели первого, второго и последующего уровней («ветви дерева»).

Цели ООО «Даймонд Плюс»:

Увеличение выручки от реализации

Максимизировать прибыль

Расширение ассортимента товара

Повышение эффективности и качества работы с оптовиками

Повышение производительности труда работников.

Исходя из проведенного анализа проблем ООО «Даймонд Плюс» составлено дерево целей (рис.4).

|

Увеличение рыночной доли, достаточный объем прибыли, повышение рентабельности |

||||||||||||

|

|

||||||||||||

|

Увеличение объема сбыта оптовикам |

||||||||||||

|

|

|

|

||||||||||

|

Неэффективная мотивация |

Неэффективная система обслуживания оптовиков |

Отсутствие политики лояльности |

||||||||||

|

|

|

|

|

|

|

|

||||||

|

Разработка Эффективной системы мотивации |

Оптимизация использования прибыли |

Привлечение региональных менеджеров по развитию дистрибьюторов |

Внедрение стандартов обслуживания |

Повышение квалификации персонала в вопросах маркетинга |

Внедрение программы лояльности, расширения спектра услуг оптовикам |

Стимулирование сбыта, реклама, PR |

||||||

Рис.4.Дерево целей ООО «Даймонд Плюс»

Для повышения прибыльности и увеличения отгрузок оптовиков в ООО «Даймонд Плюс» необходимо мотивировать персонал, организовать систему участия персонала в прибыли

Следует описать какими показателями и критериями следует руководствоваться, чтобы определить, достигнуты ли поставленные цели.

По моему мнению, в данной задаче очень важны такие критерии как:

- Экономичность затрат на мотивацию предприятия за счет прибыли;

- Быстрота внедрения изменений;

- Максимальная положительная эффективность изменений.

В экономичность входят как разработка алгоритма распределения чистой прибыли, так и его проведение в установленные сроки с установленным бюджетом. Под быстротой внедрения изменений понимается то количество времени, которое уйдет как на его разработку, так и на затрачиваемое время при его использовании. Максимальная положительная эффективность заключается в том, что из всех возможных изменений в работе выбирается та, которая принесет больше всего пользы для ООО «Даймонд Плюс». В сумме всех трех критериев мы получаем то внедрение, которое даст наибольший положительный результат, при этом как временные ресурсы, так и экономические максимально снижены.

Методы, которые будут использованы для решения поставленной проблемы:

- Метод экспертного анализа.

Этот метод удобен при генерации альтернатив, непосредственно работая с проблемой.

Для того, чтобы выяснить, по каким направлениям необходим пересмотр системы мотивации персонала в ООО «Даймонд Плюс», был проведен анонимный опрос персонала. Цель опроса – выявление возможных направлений совершенствования системы стимулирования как основного инструмента повышения эффективности деятельности персонала. Опрашивались ключевые операционные сотрудники ООО «Даймонд Плюс» (20 чел).

Ключевым сотрудникам было предложено ответить на вопрос-предложение: назвать наиболее приемлемые для себя инструменты стимулирования труда в ООО «Даймонд Плюс».

По результатам проведенного исследования составлена сводная табл. 4.

Таблица 4- Возможные направления совершенствования системы мотивации работников ООО «Даймонд Плюс»

|

Направления совершенствования |

Доля опрошенных, которые отдают преимущество данному мероприятию, % |

|

1. Повышение оклада |

30,0 |

|

2. Дифференциированные премиальные выплаты |

30,0 |

|

3. Организация корпоративних мероприятий, тренингов |

15,0 |

|

4. Материальная помощь от предприятия к особым личным праздникам сотрудников |

10,0 |

|

5. Компенсации (оплата проезда, мобильной святи и др.) |

10,0 |

|

6. Применение гибких рабочих графиков |

5,0 |

Таким образом, результаты опроса, проведенного среди сотрудников ООО «Даймонд Плюс» подтвердили, что повышение базовой части заработной платы, применение дифференциального премирования, а также социальные выплаты на предприятии будут наиболее значимыми для персонала с точки зрения повышения их мотивации и удовлетворенности трудом.

- Метод деревьев.

Метод деревьев подразумевает составление дерева проблем, целей и задач. Благодаря этому методу решения проблем наглядны.

В данной работе принято решение использовать метод деревьев (рис. 5).

Сформировать эффективную систему распределения чистой прибыли для повышения эффективности мотивации персонала и роста производительности труда

Сформировать методы материальной мотивации

Сформировать методы нематериальной мотивации

Разработать эффективную систему начисления постоянной части оплаты труда (оклада)

Разработать эффективную систему премирования по результатам

Разработать систему социальных мероприятий по принципу «кафетерия»

Разработать программу развития организационной культуры

Рис.5. Дерево альтернативных решений

Глава 3 Разработка мероприятий, направленных на повышение эффективности распределения прибыли ООО «Даймонд Плюс»

3.1 Разработка мероприятий по распределению прибыли на ООО «Даймонд Плюс»

Для того чтобы решить проблему по повышению мотивации персонала ООО «Даймонд Плюс» за счет нераспределенной прибыли определено 4 варианта решений (таблица 5):

1) Разработать эффективную систему начисления постоянной части оплаты труда (оклада)

2) Разработать эффективную систему премирования по ключевым показателям деятельности (Key Performance Indicators, KPI).

3) Разработать систему социальных мероприятий по принципу «кафетерия».

4) Разработать программу развития организационной культуры и психологической поддержке работников.

Таблица 5 - Сводная таблица решений по стимулированию эффективного труда работников ООО «Даймонд Плюс» за счет нераспределенной прибыли

|

Название решения |

Краткое содержание |

|

Мероприятия по улучшению материальной мотивации в части базовых окладов |

Осуществить классификацию рабочих мест (должностей) по методу балльных оценок. Составить тарифно-разрядную таблицу окладов персонала |

|

Мероприятия по улучшению материальной мотивации по премиальной части |

Разработка ключевых показателей эффективности по должностям (KPI), установление размера и критериев выплаты премий |

|

Мероприятия по социальному обеспечению |

Разработка социальных льгот для сотрудников исходя из балльной оценки должностей |

|

Мероприятия по развитию корпоративной культуры и психологической поддержке работников |

Проведение тренингов и корпоративных мероприятий Создание благоприятного климата, способствующего улучшению работы персонала Работа с психологом |

Таким образом, разработанная система мероприятий по повышению эффективности деятельности персонала за счет нераспределенной прибыли. Сформировано четыре альтернативы, из которых требуется выбрать лучшую.

В рамках исследуемой управленческой проблемы для принятия управленческого решения из набора альтернатив принято решение использовать метод анализа иерархий.

Этап 1. Выявляются элементы, которые требуется учитывать при решении. В данном случае требуется решение, которое даст максимальный результат при минимальных затратах.

Этап 2. Составляется иерархическое представление задачи (Рис. 6).

Введем сокращение вариантов:

1) Разработать эффективную систему начисления постоянной части оплаты труда (оклада) – Р1.

2) Разработать эффективную систему премирования по KPI – Р2.

3) Разработать систему социальных мероприятий по принципу «кафетерия» – Р3.

4) Разработать программу развития организационной культуры и психологической поддержке работников – Р4.

Этап 3. На этом этапе определяются оценки важности критериев. Для этого используем метод парных сравнений (Рис. 7).

|

Быстрота |

Экономичность |

Эффективность |

|

|

Быстрота |

1 |

1/2 |

1/3 |

|

Экономичность |

2 |

1 |

2/3 |

|

Эффективность |

3 |

3/2 |

1 |

Рис.6. Сравнение приоритетов

Быстрота внедрения  =0.55

=0.55

Экономичность  =1.1

=1.1

Эффективность  =1.65

=1.65

0.55+1.1+1.65=3.3

Локальный приоритет (важность критерия):

Быстрота внедрения 0.55/3.3 = 0.17

Экономичность 1.1/3.3 = 0.33

Эффективность 1.65/3.3 = 0.5

Проводим оценку объектов по каждому из критериев:

Быстрота внедрения (min) (Рис. 7)

|

P1 |

P2 |

P3 |

P4 |

|

|

P1 |

1 |

1/3 |

1/2 |

1/4 |

|

P2 |

3 |

1 |

3/2 |

3/4 |

|

P3 |

2 |

2/3 |

1 |

2/4 |

|

P4 |

4 |

4/3 |

4/2 |

1 |

Рис. 7 - Быстрота внедрения (min)

P1 =  = 0.45

= 0.45

P2 =  = 1.36

= 1.36

P3 =  = 0.90

= 0.90

P4 =  = 1.81

= 1.81

0.45+1.36+0.9+1.81=4.52

P1 = 0.45/4.52 = 0.1

P2 = 1.36/4.52 = 0.3

P3 = 0.9/4.52 = 0.2

P4 = 1.81/4.52 = 0.4

Лучший вариант Р1.

Экономичность (min) (Рис. 8)

|

P1 |

P2 |

P3 |

P4 |

|

|

P3 |

1 |

1/4 |

1/2 |

1/3 |

|

P2 |

4 |

1 |

4/2 |

4/3 |

|

P1 |

2 |

2/4 |

1 |

2/3 |

|

P4 |

3 |

3/4 |

3/2 |

1 |

Рис. 8- Экономичность (min)

P1 =  = 0.9

= 0.9

P2 =  = 1.8

= 1.8

P3 =  =1.02

=1.02

P4 =  =1.36

=1.36

0.9+1.8+1.02+1.36=5.08

P1 = 0.9/5.08 = 0.18

P2 = 1.8/5.08 =0.35

P3 = 1.02/5.08 =0.2

P4 = 1.36/5.08 =0.27

Лучший вариант Р1.

Эффективность (max) (Рис. 9)

|

P1 |

P2 |

P3 |

P4 |

|

|

P1 |

1 |

1/4 |

1/2 |

1/3 |

|

P2 |

4 |

1 |

4/2 |

4/3 |

|

P3 |

2 |

2/4 |

1 |

2/3 |

|

P4 |

3 |

3/4 |

3/2 |

1 |

Рис. 9 - Эффективность (max)

P1 =  = 1.02

= 1.02

P2 =  = 1.8

= 1.8

P3 =  = 1.1

= 1.1

P4 =  =1.36

=1.36

1.02+1.8+1.1+1.36=5.28

P1 = 1.02/5.28 = 0.19

P2 = 1.8/5.28 =0.34

P3 = 1.1/5.28 =0.21

P4 = 1.36/5.28 =0.26

Лучший вариант Р2.

Этап 4. Выполняется обработка экспертных оценок, полученных на этапе 3.

Находятся глобальные приоритеты всех элементов задачи, представляющие собой обобщенные оценки важности (предпочтения) этих элементов.

Гл.1 = 0.1 * 0.17 + 0.18 * 0.33 + 0.19 * 0.5 = 0.17

Гл.2 = 0.3 * 0.17 + 1.8 * 0.33 + 0.34 * 0.5 = 0.82

Гл.3 = 0.2 * 0.17 + 1.02 * 0.33 + 0.21 * 0.5 = 0.48

Гл.4 = 0.4 * 0.17 + 1.36 * 0.33 + 0.26 * 0.5 = 0.65

Таким образом, лучшим вариантом управленческого решения является «Разработать эффективную систему премирования по ключевым показателям эффективности (KPI)».

Данное решение является индивидуальным – автором данного исследования по результатам проведенного исследования.

Система премирования в ООО «Даймонд Плюс» должна быть полимотивационной: разные ее составляющие должны быть рассчитаны на соответствующие потребности того или иного сотрудника.

Полимотивационная система премирования дает возможность получать более широкий спектр положительных результатов труда работников. В таблице 6 сопоставлены основные цели премировании и способы, за счет которых этого можно достичь.

Таблица 6 - Система взаимосвязи целей и способов премирования персонала, предлагаемых на основе КРI для ООО «Даймонд Плюс»

|

Цель |

Способ премирования |

|

Повышение профессионального уровня |

Премия за профессионализм по результатам аттестации |

|

Увеличение товарооборота |

Процент от продаж |

|

Процент от превышения плана продаж |

|

|

Бонус |

|

|

Премия за выполнение месячных, квартальных, годового планов продаж |

|

|

Премия за соблюдение графиков продаж |

|

|

Выполнение стандартов качества обслуживания |

Депремиирование за нарушение стандартов качества обслуживания. Должно подкрепляться контрольными мероприятиями по выявлению нарушений, а также регулярной учебой |

|

Мотивирование на коллективный результат |

Премирование за достижение цели |

|

Распределение премии по коэффициенту трудового участия |

|

|

Снижения текучести кадров, поощрение постоянных сотрудников |

Премия за выслугу лет |

Данная система предлагается к использованию в изучаемом в работе ООО «Даймонд Плюс».

3.2 План реализации разработанных мероприятий

Алгоритм формирования техники реализации управленческого решения:

а) чтобы решение было реализовано необходимо оформить и издать приказ директора о системе премирования по КРI;

б) ресурсы – нераспределенная прибыль, для получения доступа необходимо подтверждение согласие учредителей;

в) основные трудности (барьеры) в реализации решения – обосновать учредителям необходимость усиления мотивации персонала. Для этого необходимо составить план по ключевым показателям деятельности и презентовать его учредителям. Главное – обосновать, что система KPI позволяет сделать процесс управления прозрачным как для руководства компании, так и для сотрудника. Компания добивается четких действий сотрудника, направленных на достижение стратегических целей и повышение прибыли. Сотрудник — получает прозрачную систему оценки его деятельности и начисления премии;

г) возможные «политические» игры вокруг принятого решения не ожидаются;

д) резерв времени для принятия и реализации решения - месяц.

е) круг лиц, которых можно использовать для проведения решения: директор и руководители всех структурных подразделений.

Таблица 7 - План работ по выполнению принятого управленческого решения

|

Наименование мероприятия |

Ответственное лицо |

Форма контроля, отчётность |

|

Составление матрицы KPI |

Директор, руководители структурных подразделений |

Составленная и утвержденная матрица |

|

Определение премиального фонда по сотрудникам |

Директор |

Финансовый расчет фонда премирования |

|

Разработка регламентирующих документов |

Директор |

Регламентирующие документы |

|

Пересмотр ключевых показателей эффективности, их вес, а также количественные показатели для каждого сотрудника |

Директор, руководители структурных подразделений |

Пояснительная записка о причинах пересмотра и обоснование изменений |

Форма реализации принятого управленческого решения – отчет по результатам внедрения за 3 месяца.

Заключение

На основании проделанной работы сделаем выводы о состоянии процесса формирования и использования прибыли в ООО «Даймонд плюс».

Основной целью деятельности ООО «Даймонд Плюс» является обеспечение прибыльности компании в результате реализации канцелярских товаров и офисных принадлежностей широкого ассортимента.

Предприятие является прибыльным, однако наблюдается проблема распределения чистой прибыли. А именно – отсутствует механизм обеспечения эффективности программ участия персонала в прибыли. Следствием данной проблемы является отсутствие стимулирования трудового вклада работников ООО «Даймонд Плюс» в формирование прибыли, а с другой стороны не позволяет обеспечивать достаточно приемлемый уровень социальной зашиты персонала, которую государство в современных условиях полностью обеспечить не в состоянии.

Поведенный анализ показал, что три года произошло увеличение выручки на 0,97% или на 860 тыс. руб., при этом себестоимость снизилась на 7,35% или на 4090 тыс. руб.. В результате данных изменений произошло увеличение валовой прибыли на 15,06% или на 4950 тыс. руб.. За исследуемый период у предприятия произошел существенный прирост коммерческих расходов на 38,29% или на 5410 тыс. руб., что привело к снижению прибыли от продаж на 460 тыс. руб. или на 2,46%. Управленческие расходы на предприятии отсутствуют. В составе доходов и расходов от прочей деятельности у предприятия отсутствуют проценты к получению и уплате, прочие доходы, а прочие расходы увеличились на 90 тыс. руб. или на 64,29%. Все эти изменения привели к снижению прибыли до налогообложения на 550 тыс. руб. или на 2,96%.

Чистая прибыль в 2014 г. составила 13710 тыс.руб., что на 2240 тыс.руб., или на 42% меньше, нежели в 2013 г. Таким образом, наблюдается негативная тенденция снижения чистой прибыли в 2014 году.

Основными факторами снижения прибыли в ООО «Даймонд Плюс» послужило снижения объема реализации канцтоваров, а также увеличение их себестоимости. Чистая прибыль распределяется в соответствии с Уставом ООО «Даймонд Плюс» один раз в год.

Объектом проблемы является чистая прибыль ООО «Даймонд Плюс». Субъектами проблемы выступают руководители и учредители ООО «Даймонд Плюс».

Результаты опроса, проведенного среди сотрудников ООО «Даймонд Плюс» подтвердили, что повышение базовой части заработной платы, применение дифференциального премирования, а также социальные выплаты на предприятии будут наиболее значимыми для персонала с точки зрения повышения их мотивации и удовлетворенности трудом.

Для того чтобы решить проблему по повышению мотивации персонала ООО «Даймонд Плюс» за счет нераспределенной прибыли определено 4 варианта решений :

1) Разработать эффективную систему начисления постоянной части оплаты труда (оклада)

2) Разработать эффективную систему премирования по ключевым показателям деятельности (Key Performance Indicators, KPI).

3) Разработать систему социальных мероприятий по принципу «кафетерия».

4) Разработать программу развития организационной культуры и психологической поддержке работников.

Библиография

- Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практическое пособие. – М.: «Дело и сервис», 2013. – 256 с.

- Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие – М.: «Омега-Л», 2013. – 268 с.

- Астахов В.П. Бухгалтерский (финансовый) учет: учебник. Изд. 8-е, доп. и перераб. – М.: Ростов-на-Дону, «МарТ», 2008. – 832 с.

- Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский учет: учебник. – М.: «Юнити-Дана», 2012. – 527 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 7-е изд. – М.: Финансы и статистика, 2012 – 112 с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта – М.: Финансы и статистика, 2012. – 416 с.

- Басовский Л.Е. Теория экономического анализа: Учебное пособие. – М.: ИНФА-М, 2006. – 222 с.

- Безруких П.С., Кондраков Н.П., Палий В.Ф. Бухгалтерский учет – М.: Бухгалтерский учет, 2011. – 576 с.

- Бочаров В.В. Финансовый анализ- С-П.: Питер, 2004. – 219 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФА-М, 2007. – 215 с. – (Высшее образование).

- Бочкарев И.И., Быков В.А. (и др.) под ред. Соколова Я.В. – 2-е изд., перераб. и доп.. Бухгалтерский учет: Учеб. – М.: ТК Велби, Изд-во Проспект, 2011. – 776 с.

- Глушков И.Д. Бухгалтерский учет на предприятиях различных форм собственности, - 14 изд. – М.: Кронус; Новосибирск: Экор-Книга, 2008. – 944 с.

- Грузинов В.П, Грибов В.Д. Экономика предприятия – М.: Финансы и статистика, 2012. – 203 с.

- Ефисова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2011.-146с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник. – 6-изд., перераб. и доп. – М.: ИНФРА – М., 2013. – 358 с.

- Камышанов П.И. – Бухгалтерский учет и аудит. – М.: «Приор», 2012. – 320 с.

- Ковалев В.В. Финансовый анализ: Методы и процедуры. – М.: Финансы и статистика, 2011. – 560 с.

- Коласс Б. Н. Управление финансовой деятельностью предприятия, проблемы концепции и методы. : учеб. пособ. / пер. с франц. под ред. проф. Соколова Я.В. – М.: Финансы, Юнити, 2005. – 471 с.

- Кондраков Н.П. Бухгалтерский финансовый учет.: М.: «Приор», 2006. – 336 с.

- Ларионов А.Д., Нечитайло А.И. Бухгалтерский учет: учеб. – М.: ТК Велби, изд. Проспект, 2012. – 360 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности.: учеб. пособие для студентов. – 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2011. – 448 с.

- Молчанов И.Д. Верещак А.М. Бухгалтерский учет и аудит – М.: «Приор». 2005. – 286 с.

- Павлова Л.П. Финансы предприятий: учеб. пособие для ВУЗов. – М.: Финансы, Юнити, 2012. – 639 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИП Экоперспектива, 2011. – 498 с.

- Самкнула Г.М. Экономический анализ производственно-хозяйственной деятельности. – М.: ЛП,. 2011. – 368 с.

- Сухова Л.Ф. Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятий: Учеб. пособие – М.: Финансы и статистика, 2013. – 178 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Юнити. 2013. – 208 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. – М.: Инфра-М. 2011. – 75 с.

- Комплексный анализ как база комплексной оценки эффективности бизнеса (сновные направления комплексного финансового анализа деятельности предприятия)

- Фирменный стиль как эффективный вид рекламы

- Психологии малых групп (сплоченность, социально-психологический климат, уровень развития группы, конфликты, групповые нормы и т.д.) (Психологические характеристики малых групп)

- Разработка прикладного решения по автоматизации деятельности "Железнодорожный вокзал"

- Исследование и диагностика конфликта (Конфликтные ситуaции в ЗAО «Aвтомир»)

- Понятие и сущность мотивации персонала (Анализ мотивации персонала в ОАО «РЖД»)

- Анализ внешней и внутренней среды организации (Анализ и оценка внешней и внутренней среды сети магазинов «Пятёрочка»)

- Корпоративная культура в организации (Понятие и содержание корпоративной культуры).

- Кадровая стратегия в системе стратегического управления организацией (Анализ кадровой стратегии ООО «Детский край»)

- Роль кадровой службы в формирование и реализации кадровой стратегии (Направления и задачи кадровой стратегии)

- Профессиональная компетентность государственных гражданских служащих и пути ее совершенствования (Подготовка, переподготовка и повышение квалификации государственных служащих)

- Коммерческие банки, их виды и основные направления деятельности (Особенности деятельности коммерческого банка «Русфинанс банк»)