Расходы на производство и реализацию товаров, работ, услуг (Понятие, сущность расходов и затрат)

Содержание:

ВВЕДЕНИЕ

Происходящие в России экономические преобразования сказываются на работе хозяйствующих субъектов как производственной сферы, так и сферы распределения.

Естественно, что повышается роль принимаемых решений руководством предприятия, оказывающих влияние наих экономическое и финансовое состояние. При этом анализ затрат на производство по элементам и статьям калькуляции позволяет оказывать положительное влияние на конкурентоспособность продукции предприятий. Иными словами условием выживания предприятия в конкурентной борьбе становится умениее руководства предприятия эффективно хозяйствовать. Главной целью предприятия в условиях самофинансирования и самоокупаемости предприятий, в рыночных условиях является максимизация прибыли, зависящей от затрат на производство Таким образом, без эффективного управления затратами на производство и реализацию продукции достижение высоких результатов деятельности предприятия невозможно.

В последние годы наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов и т.д.

Актуальность данной курсовой работы обусловлена тем, что развитие рыночных отношений требует совершенствования практики управления затратами производства с учетом современных особенностей в экономике и международного опыта. Это позволит предприятию выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельность своей деятельности.

Объектом исследования в данной курсовой работе является Общество с ограниченной ответственностью «Успенский» - предприятие, занимающееся производством мебели.

Предмет исследования – затраты на производство и реализацию продукции.

Цель курсовой работы – проанализировать расходы на производство и реализацию продукции.

Для достижения поставленной цели выделим следующие задачи:

- изучить систему показателей затрат на производство продукции и способы их анализа;

- охарактеризовать изменение затрат на производство и реализацию продукции на примере ООО «Успенский»;

- проанализировать затраты на производство продукции по экономическим элементам;

- изучить изменение структуры себестоимости единицы продукции.

Структурно настоящая работа состоит из введения, где реализуется постановка цели и задач исследования, основной части, заключения, содержащего краткие выводы по исследованию, а также списка использованных источников.

Фактическая база исследования представлена бухгалтерской (финансовой) отчетностью ООО «Успенский».

Теоретическая основа исследования базируется на трудах отечественных и зарубежных авторов, посвященных анализируемой проблематике.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ РАСХОДОВ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ТОВАРОВ, РАБОТ, УСЛУГ

1.1 Понятие, сущность расходов и затрат

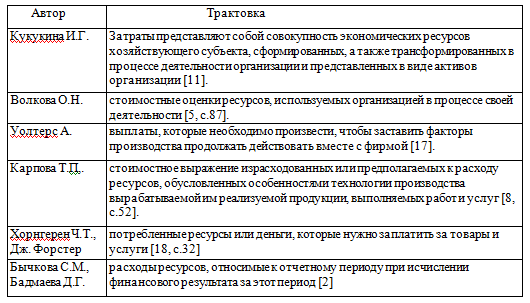

В экономической литературе затраты на производство и реализацию промышленного предприятия рассматривают как денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. Эту же категорию характеризуют как затраты живого и овеществленного труда предприятия на изготовление продукции, выполнения работ и оказания услуг и их реализацию (сбыт). Обзор мнений авторов на дефиницию «затраты» представлен в Приложении 1.

Ученые по-разному трактуют дефиницию затраты, так Волкова О.Н. определяет затраты как стоимостные оценки ресурсов, используемых организацией в процессе своей деятельности; А. Уолтерс, как «выплаты, которые необходимо произвести, чтобы заставить факторы производства продолжать действовать вместе с фирмой»; а М.И. Кутер, как потребленные ресурсы или деньги, которые нужно заплатить за товары либо услуги.

Имея представление о значении понятия «Затраты» следует изучить различные варианты классификаций: О.Н. Волкова выделяет такие методы учета затрат как: учет затрат по функциям, позаказный, попередельный, попроцессный, партионная калькуляция; М.А. Вахрушина предлагает использовать эти же методы за исключением метода партионной калькуляции. При этом все методы калькулирования по мнению В.Ф. Палий можно разделить на две классификационные группы: индивидуальные, включающие позаказный и позаказно-нормативный методы, и массовые, к которым относятся попроцессный, попередельный, поиздельный и нормативный методы. В свою очередь А.Н. Кизилов считает, что методы учета затрат следует группировать по трем основным признакам: полноте включения затрат в себестоимость продукции; отношению затрат к технологическому процессу производства (или по объектам учета затрат) и оперативности учета и контроля затрат.

Учеными-экономистами предложено множество категорий классификаций затрат (рис.1).

Классификация затрат

Производственные

Внепроизводственные

По целесообразности расходования

По составу и степени однородности

По отношению к производствен-ному процессу

По способу отнесения на себестоимость продукции

Прямые

Косвенные

Основные

Накладные

Одноэлементные

Комплексные

Рис. 1 Классификация затрат в организациях

Группировка по экономическим элементам необходима для того, чтобы определить, какие именно ресурсы израсходованы и каков удельный вес их в общей сумме. Обычно выделяют: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизацию; прочие расходы.

В экономической литературе и на практике наряду с термином «затраты» повсеместно используются и такие, как «расходы» и «издержки». Некоторые авторы характеризуют их как синонимы и не делают между ними различий. Другие авторы считают, что эти понятия имеют разное экономическое содержание. Такие различные подходы требуют детального анализа.

В зависимости от целей учета могут быть использованы разные варианты терминов, обозначающих данные понятия. После проведенного анализа понятий, на мой взгляд, наиболее точно и полно исследуемые категории можно определить следующим образом (табл. 1).

Таблица 1

Обобщение результатов анализа исследуемых категорий

|

Экономичес-кая категория |

Определение |

Комментарии |

|

Затраты |

Выраженные в денежной форме расхо-ды организации за отчетный период, обусловленные приобретением и ис-пользованием различных ресурсов в процессе осуществления финансово-хозяйственной деятельности, которые имеют как качественную, так и количественную оценку |

Затраты сопровождаются уменьшением экономических ресурсов организации или увеличением кредиторской задолженности |

|

Расходы |

Расходы – это уменьшение экономиче-ских выгод в течение отчетного перио-да, происходящее в форме оттока или истощения активов, либо увеличения суммы обязательств и резервов, что выражается в уменьшении капитала, не связанного с его распределением между владельцами. |

Затраты возникают независимо от доходов, но признаются только при возникновении доходов. Например, расходы на освоение новых видов производств будут накапливаться как РБП (расходы будущих периодов) пока не начнется производство и продажа новой продукции. С этого момента их можно будет отнести на затраты или расходы. |

|

Издержки |

Ни в одном нормативном документе это понятие не раскрыто. Стоимостная оценка, используемых в течение определенного периода в процессе производства и обращения продукции всех видов экономических и финан-совых ресурсов с учетом упущенных возможностей предприятия при выбо-ре одного из альтернативных вариантов |

Издержки в общеупотребительном смысле являются наиболее широким понятием. |

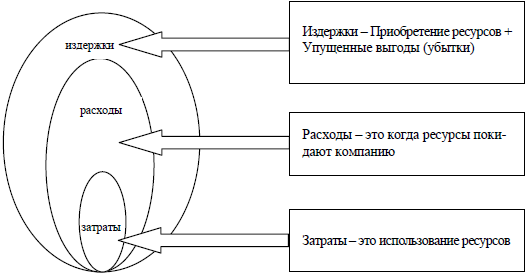

Таким образом, издержки в общеупотребимом смысле являются наиболее широким понятием.

Все названные понятия следует разграничивать во избежание неточностей и ошибок в подходе к управлению затратами. К примеру, контроль расходов на основании информации из отчета о финансовых результатах не является управлением затратами. При росте запасов готовой продукции и одновременном снижении продаж расходы по данным отчета о финансовых результатах компании снижаются, а затраты увеличиваются.

Начнем с того, что исследуемые категории отличаются друг от друга, в первую очередь, по степени охвата. То есть, понятие «издержки» шире понятия «затраты», так как включают в себя помимо производственных затрат еще и упущенные выгоды предприятия. Но в реальной жизни обычно упущенные выгоды не учитываются.

Особенность затрат состоит в том, что они подвергаются количественной оценке и отражают деятельность предприятия[1]. А расходы, в отличие от издержек, полностью переносят свою стоимость на реализованную продукцию[2].

На рис. 2 представлена экономическая сущность понятий «расходы», «издержки» и «затраты».

Рис. 2 Содержание экономических категорий

Зачастую термин «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции в целом или его отдельным стадиям. Исходя из этого, некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не совсем соответствует действительности. Издержки являются более общим понятием, включающим и издержки производства (связаны с производством продукции) и обращения (связаны с реализацией продукции), в то время как затраты охватывают лишь производственную деятельность [3].

1.2 Оценка себестоимости товаров

Анализ себестоимости продукции промышленного предприятия является важной частью, а по сути основой принятия решений на уровне субъектов хозяйствования. От уровня себестоимости продукции зависят финансовые результаты деятельности предприятия, финансовое состояние хозяйствующего субъекта, темпы расширенного воспроизводства.

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на рубль выпущенной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат.

Детальный анализ затрат на производство продукции – это необходимая составляющая процесса управления всем предприятием. Важнейшую роль в оценке и снижении себестоимости отводится анализу затрат (рис. 3).

Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (себестоимость, приходящаяся на один рубль продукции) – эффективность использования ресурсов.

Себестоимость – это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой – определить резервы увеличения прибыли и снижения цены единицы продукции.

Рис. 3 Общая блок-схема анализа себестоимости затрат на производство продукции[4]

Задачами анализа себестоимости продукции являются:

- оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

- установление динамики и степени выполнения плана по себестоимости;

- определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

- анализ себестоимости отдельных видов продукции;

- выявление резервов дальнейшего снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Обобщающим показателем себестоимости в промышленности является себестоимость одного рубля товарной продукции.

Себестоимость товарной продукции можно представить как сумму произведений себестоимости единицы продукции по каждому наименованию выпускаемой продукции на количество изделий, данная формула примет вид:

, где (1)

, где (1)

С – полная себестоимость товарной продукции;

C1i - затраты на единицу продукции каждого вида;

Qi – количество произведенной продукции i-го наименования;

n – количество наименований выпускаемой продукции.

Формулу 3.1 можно преобразовать, в результате получим следующую формулу:

С = Qобщ т.к. себестоимость единицы продукции

т.к. себестоимость единицы продукции

С1=  (2)

(2)

Таким образом, на полную себестоимость оказывают влияние объем выпуска, структура выпуска продукции и себестоимость единицы продукции. В свою очередь себестоимость единицы продукции каждого наименования C1i зависит от расхода ресурсов на единицу и цен на ресурсы. Данная зависимость имеет вид:

C1i = , где (3)

, где (3)

Ζj – удельный расход конкретного вида ресурсов;

pj – цена единицы ресурсов.

Обобщающим показателем эффективности использования ресурсов на предприятии является удельная себестоимость одного рубля товарной продукции.

Ус = С/Nтов (4)

Объем товарной продукции можно представить как произведение количества продукции по каждому изделию на соответствующие цены. Формула для расчета себестоимости одного рубля товарной продукции примет вид:

Ус = (∑C1i*Qi) / (∑Qi*pi) = ( Qобщ*∑Di* C1i) / ( Qобщ*∑Di* p1i) =

=(∑Di* C1i)/(∑Di*p1i) (5)

Непосредственное влияние на изменение уровня затрат на 1 рубль товарной продукции оказывают четыре фактора, которые находятся с ним в прямой функциональной связи:

- структура выпущенной продукции;

- уровень затрат на производство отдельных изделий;

- цены и тарифы на потребленные материальные ресурсы;

- цены на продукцию.

Перечисленные факторы относятся к факторам первого порядка. Факторы первого и второго порядка, влияющие на себестоимость, представлены на рис.4.

Рис. 4 Система факторов, влияющих на уровень затрат [5]

Объем выпущенной продукции оказывает влияние на совокупную себестоимость всей товарной продукции, поэтому при изучении уровня затрат этот показатель не учитывается.

Следует также отметить, что в связи с тем, что на многих предприятиях отсутствуют отчетные и плановые калькуляции отдельных видов продукции, факторный анализ себестоимости сводится к поэлементному изучению состава затрат на производство продукции.

ГЛАВА 2 АНАЛИЗ РАСХОДОВ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ В ООО «УСПЕНСКИЙ»

2.1 Краткая характеристика ООО "Успенский"

Общество с ограниченной ответственностью «Успенский» создано с 23 июня 1999 года в соответствии с Уставом и Учредительным договором. В своей деятельности ООО «Успенский» руководствуется ФЗ «Об обществах с ограниченной ответственностью», а также Гражданским Кодексом РФ и Конституцией РФ. Учредителями Общества являются физические лица. Организационно-правовой статус предприятия - «среднее предприятие».

Миссиией предприятия определен основной показатель работы- бесперебойное и качественное производство мебели для удовлетворения потребностей потребителей.

Целью деятельности ООО «Успенский» является качественное и полное удовлетворение потребностей региона в товарах народного потребления (в частности, предметах мебели). Для достижения указанных целей осуществляются следующие виды деятельности:

- производство мягкой мебели различной модификации;

- производство столов и стульев различной модификации;

- производство прочих предметов мебели.

Организационная структура ООО «Успенский» относится к линейно-функциональному типу (рис.5).

Генеральный директор

Главный бухгалтер

Инспектор ОК

Начальник ОМТС

Технический директор

Коммерческий директор

Бухгалтерия

Заместитель по

производству

Отдел

снабжения

Склад

Отдел сбыта

Цеха

Рис. 5 Организационная структура ООО «Успенский»

Работники отделов подчиняются своим непосредственным руководителям. Организационная структура ООО «Успенский» основана на соблюдении единоначалия, линейного построения структурных подразделений и распределения функций между ними.

Линейно – функциональная структура управления – структура, при которой управленческие воздействия разделяются на линейные – обязательные для исполнения и функциональные – рекомендательные. Руководители отдельных подразделений осуществляют линейное воздействие на всех участников структуры, а руководители функциональных (экономического, инженерно – технического и др.) отделов оказывают функциональное воздействие на исполнителей работ.

Генеральный директор руководит текущей деятельностью, утверждает стратегию развития, кадровую, финансовую и социальную политику предприятия. Он осуществляет постоянный детализированный контроль. Все решения принимаются единолично руководителем. Именно он решает что производить, как, в какие сроки, куда направлять прибыль.

2.2 Анализ изменения затрат на производство и реализацию продукции

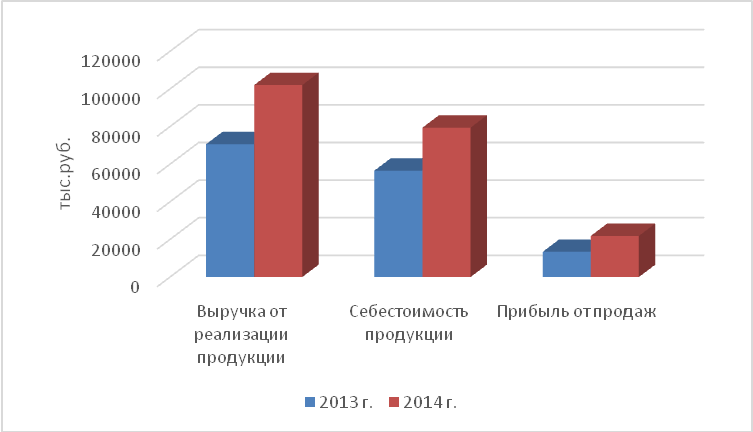

Проанализируем основные экономические показатели деятельности ООО «Успенский» в динамике за 2015-2016гг. на основании данных Отчета о финансовых результатах предприятия – табл. 2. и рис.6.

Полученные в таблице 3 данные, позволяют сделать вывод о том, что выручка от реализации продукции по отношению к предшествующему периоду увеличилась на 44,5 % или 31446 тыс. руб.

Необходимо также отметить, что себестоимость проданной продукции растет более низкими темпами, чем выручка от реализации, прирост составил 40,4%, что является положительным фактором в работе предприятия и показывает руководству, что и в дальнейшем нужно искать пути снижения себестоимости. Этому может способствовать поиск новых поставщиков сырья, у которых цены ниже, но от этого не должно страдать качество. В результате валовая прибыль предприятия увеличилась на 8589 тыс.руб. или на 61,1%.

Таблица 2

Основные экономические показатели деятельности ООО «Успенский» за 2015-2016 гг., тыс. руб.

|

№ п/п |

Наименование показателей |

Период |

Отклонение, +/- |

Темп из-менения, % |

||

|

2015 г. |

2016 г. |

|||||

|

1. |

Выручка от продажи товаров, продукции, работ, услуг |

70626 |

102072 |

+31446 |

144,5 |

|

|

2. |

Себестоимость проданных товаров, продукции, работ, услуг |

56579 |

79436 |

+22857 |

140,4 |

|

|

3. |

Валовая прибыль |

14047 |

22636 |

+8589 |

161,1 |

|

|

4. |

Коммерческие расходы |

256 |

305 |

+49 |

119,1 |

|

|

5. |

Управленческие расходы |

385 |

458 |

+73 |

119,0 |

|

|

6. |

Прибыль от продаж |

13406 |

21873 |

+8467 |

163,2 |

|

|

7. |

Прибыль до налогообложения |

15196 |

49857 |

+34661 |

328,1 |

|

|

8. |

Рентабельность продаж, % |

19,00 |

48,8 |

+29,8 |

256,8 |

|

|

9. |

Чистая прибыль |

11549 |

37891 |

+26342 |

328,1 |

|

Коммерческие и управленческие расходы предприятия растут практически равными темпами – 19,1% и 19,0% соответственно.

Рис.6 Динамика основных показателей деятельности ООО «Успенский» за 2015 – 2016гг.

В результате прибыль от продаж выросла на 8467 тыс.руб. или на 63,2%.

Существенное влияние на величину прибыли до налогообложения и чистой прибыли оказало положительное сальдо прочих доходов и расходов, в связи, с чем данные виды прибыли увеличились на 1790 тыс. руб. и 27984 тыс. руб. соответственно.

В отчетном периоде в работе ООО «Успенский» произошло также повышение рентабельности продаж по прибыли от реализации в 2,5 раза.

Уровнем расходов (затрат) называется отношение суммы расходов (затрат) к товарообороту или выручке, выраженное в процентах (удельный показатель).

Модель для проведения факторного анализа расходов имеет вид:

(6)

(6)

Исходные данные для проведения факторного анализа затрат ООО «Успенский» представлены в табл.3.

Таблица 3

Динамика затрат ООО «Успенский» за 2015-2016гг.

|

Показатель |

2015г. |

2016г. |

абсолют. изм-е |

темп роста, % |

|

Выручка, тыс.руб. |

70626 |

102072 |

31446 |

144,5 |

|

Переменные затраты |

54354 |

74930 |

20576 |

137,9 |

|

Уровень переменных затрат, % |

76,96 |

73,41 |

-3,55 |

95,4 |

|

Постоянные затраты, тыс.руб. |

2866 |

5269 |

2403 |

183,8 |

|

Всего затрат, тыс.руб. |

57220 |

80199 |

22979 |

140,2 |

|

Уровень затрат, % |

81,02 |

78,57 |

-2,45 |

97,0 |

Тогда общее изменение затрат определяем как разность между затратами отчетного и базисного периодов:

И = И1 – И0, (7)

где И - общее изменение затрат;

И0,И1 – затраты соответственно базисного и отчетного периодов.

И = 80199 – 57220 = 22979 тыс.руб.

Изменение затрат за счет изменения выручки рассчитывается по формуле:

Изменение затрат за счет изменения уровня переменных затрат рассчитывается по формуле:

Изменение затрат за счет изменения постоянных затрат рассчитывается по формуле:

Таким образом, в целом затраты ООО «Успенский» выросли на 22979 тыс.руб. или на 40,2%. Причем в результате роста выручки на 31446 тыс. руб. или на 44,5% затраты увеличились на 24200,9 тыс.руб., а за счет роста постоянный затрат – на 2403 тыс.руб. Но в результате сокращения уровня переменных затрат с 76,96% до 73,41%, т.е. на 3,55 процентного пункта, затраты снизились на 3624,9 тыс.руб.

2.3 Анализ затрат на производство продукции по экономическим элемента затрат

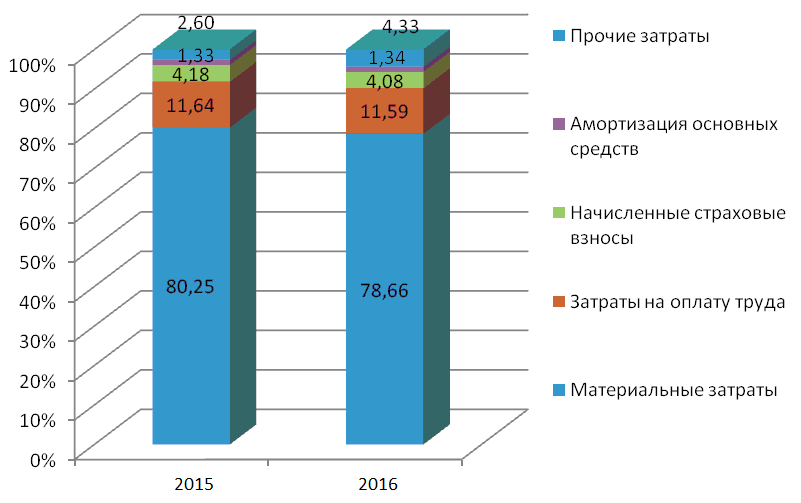

Анализ затрат по экономическим элементам позволяет осуществить контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание. Изменения в структуре затрат и их динамику проанализируем на основании расчетов, представленных в табл.4.

Таблица 4

Анализ затрат ООО «Успенский» по экономическим элементам

|

Показатель |

2015г. |

2016г. |

Темп роста, % |

Отклонение (+ /-) |

|||

|

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

||

|

Материальные затраты |

45404 |

80,25 |

62484 |

78,66 |

137,62 |

+17080 |

-1,59 |

|

Затраты на оплату труда |

6585 |

11,64 |

9206 |

11,59 |

139,8 |

+2621 |

-0,05 |

|

Начисленные страховые взносы |

2365 |

4,18 |

3240 |

4,08 |

136,99 |

+875 |

-0,10 |

|

Амортизация основных средств |

752 |

1,33 |

1064 |

1,34 |

141,49 |

+312 |

+0,01 |

|

Прочие затраты |

1471 |

2,60 |

3439 |

4,33 |

233,79 |

+1968 |

+1,73 |

|

Итого по элементам затрат |

56579 |

100 |

79436 |

100 |

140,39 |

+22857 |

- |

|

Затраты на 1 руб. произведенных товаров |

0,8 |

- |

0,78 |

- |

97,5 |

-0,02 |

- |

Анализ данных табл.4 показывает, что общее увеличение затрат составляет 40,4% или 22857 тыс.руб., при этом наибольшее увеличение в абсолютном значении наблюдается по элементу «Материальные затраты» на 17080 тыс.руб. или 37,62%. Затраты на оплату труда возросли на 2621 тыс.руб. или 39,8%. Рост отчислений по страховым взносам объясняется ростом уровня оплаты труда.

Увеличение амортизационных отчислений связано с ростом восстановительной стоимости основных средств. Так, увеличение более чем в 2 раза прочих затрат объясняется ростом затрат на телефонные разговоры в связи с ростом тарифов, расходов на рекламу и аренду помещений.

Вертикальный анализ затрат, проведенный в табл.4, показывает, что в 2016г., как и в 2015г., наибольший удельный вес приходится на материальные затраты, но их доля снизилась на 1,59 процентного пункта (рис.7).

Рис. 7 Динамика структуры затрат по экономическим элементам

В структуре затрат на 1,73 процентного пункта возросли прочие затраты, но по остальным элементам затрат структурные изменения незначительны.

Затраты на 1 руб. выпущенной продукции уменьшились на 2,0 коп. (или на 2,5%).

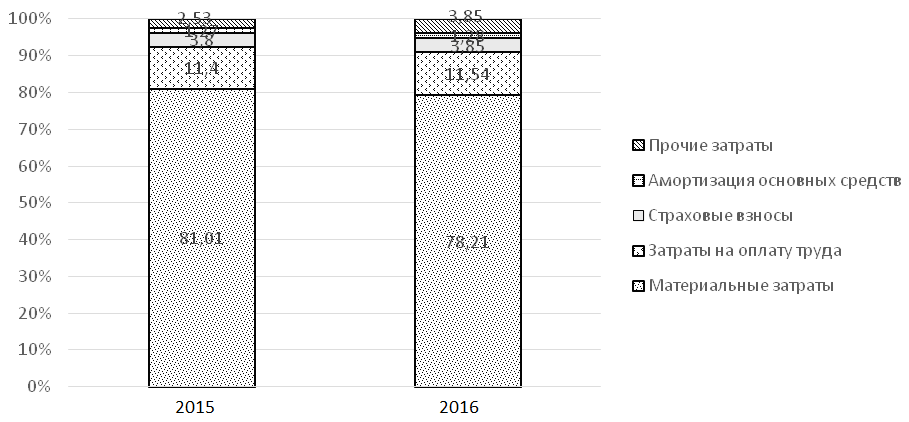

Проведем поэлементный анализ затрат на 1 руб. реализованной продукции (табл.5)

Таблица 5

Поэлементный анализ затрат на 1 руб. реализованной продукции

|

2015г. |

2016г. |

|||

|

Сумма, руб./руб. |

Удельный вес, % |

Сумма, руб./руб. |

Удельный вес, % |

|

|

Материальные затраты |

0,64 |

81,01 |

0,61 |

78,21 |

|

Затраты на оплату труда |

0,09 |

11,4 |

0,09 |

11,54 |

|

Страховые взносы |

0,03 |

3,80 |

0,03 |

3,85 |

|

Амортизация основных средств |

0,01 |

1,27 |

0,01 |

1,28 |

|

Прочие затраты |

0,02 |

2,53 |

0,03 |

3,85 |

|

Итого по элементам затрат |

0,79 |

100 |

0,78 |

100 |

|

Выручка от продаж, тыс.руб. |

70626 |

- |

102072 |

- |

Исходя из проведенного анализа можно сделать вывод о том, что в 2016 году сумма материальных затрат на 1 руб. выручки снизилась на 0,03 руб. При этом прочие затраты на 1 руб. выручки увеличились на 0,01 руб. (рис.8).

Рис.8. Динамика структуры затрат на 1 руб.произведенной продукции ООО «Успенский» за 2015-2016гг., %

Уровень остальных элементов затрат остался без изменения.

2.4 Анализ структуры себестоимости единицы продукции

Отчетная калькуляция составляется бухгалтерскими службами фирмы и характеризует фактический уровень затрат. Помимо целей сравнения с плановыми данными является важным инструментом финансового контроля за рациональным использованием в производстве различных видов ресурсов.

В качестве калькуляционной обычно принимается единица, установленная для данной продукции в стандарте или технических условиях и служащая для измерения количества продукции в натуральном выражении (т, м2 и т.д.). Рассмотрим порядок расчета затрат по каждой статье и калькулирования себестоимости и цены дивана «Капри» МДК 004001(004).

Материальные затраты рассчитываются следующим образом: Стоимость основного полотна (дерево) + Стоимость ткани для обивки + Фурнитура + Комплектующие = 205,64 руб. + 448,50руб. + 172руб.+1026 руб.=1852,28 руб.

В свою очередь стоимость основного полотна рассчитывается исходя из плановых цен полотен. Цена полотна определяется 1 раз в полугодие или квартал. Стоимость основного полотна, из которого будет изготавливаться изделие, определяется по формуле:

Норма (все нормы в натуральных показателях, прописаны в технических описаниях) * Цена полотна = 0,1835 м2 *3534,06 руб. = 648,50 руб.

Ткань для обивки рассчитывается следующим образом:

Норма ткани * Цена ткани (1 п.м.) = 0,189м2 *910 руб. = 172руб.

Затраты на оплату труда определяются исходя из трудоемкости. Трудоемкость – это затраты труда рабочих, машин механизмов при пошиве трикотажного изделия в производственных условиях, которая определяется из технического описания изделия. Используются местные нормы, т. е образец-эталон, соответствующий ГОСТу и утвержденный художественно- техническим Советом. Трудоемкость суммируется из норм на неделимые операции.

Страховые взносы в 2016г. начислялись на заработную плату в следующих размерах: в пенсионный фонд - 22%, в фонд социального страхования - 2,9%, в федеральный фонд обязательного медицинского страхования – 5,1%. Итого страховые взносы - 30%. Кроме этого травматизм на производстве - 1,2%. Всего начисления на заработную плату составляют - 31,2% .

Накладные расходы включают в себя: затраты на оплату труда управленческого персонала, материальные затраты производственного характера, аренду, сублизинг, материальные затраты, на содержание основных средств, проценты за кредит, банковское обслуживание и другие. Распределяются накладные расходы пропорционально трудоемкости.

Себестоимость готового изделия рассчитывается следующим образом: (Заработная плата + Материальные затраты) + Накладные расходы + Начисления на заработную плату = 2771,18 руб.

Результаты калькулирования себестоимости дивана «Капри» МДК 004001(004) представлены в табл. 6.

Таблица 6

Калькуляция себестоимости изделия диван «Капри»

|

Ед. измерения |

Сумма |

Удельный вес, % |

|

|---|---|---|---|

|

1.Сырье и материалы, в том числе: |

1852,28 |

66,8 |

|

|

Полотно (дерево) |

руб. |

1026,14 |

37,03 |

|

Фурнитура |

руб. |

205,64 |

7,42 |

|

Комплектующие |

руб. |

448,50 |

16,18 |

|

Ткань для обивки |

руб. |

172 |

6,21 |

|

2.Основная заработная плата рабочих |

руб. |

409,30 |

14,77 |

|

3.Начисления на заработную плату |

руб. |

127,70 |

4,61 |

|

4.Накладные расходы |

руб. |

381,9 |

13,78 |

|

5.Полная себестоимость изделия |

руб. |

2771,18 |

100,00 |

|

6. Норма прибыли или рентабельность |

% |

55 |

|

|

7.Цена изготовления |

Руб. |

4295,3 |

|

|

8. НДС 18% |

Руб. |

773,2 |

|

|

9.Отпускная цена |

руб. |

5068,5 |

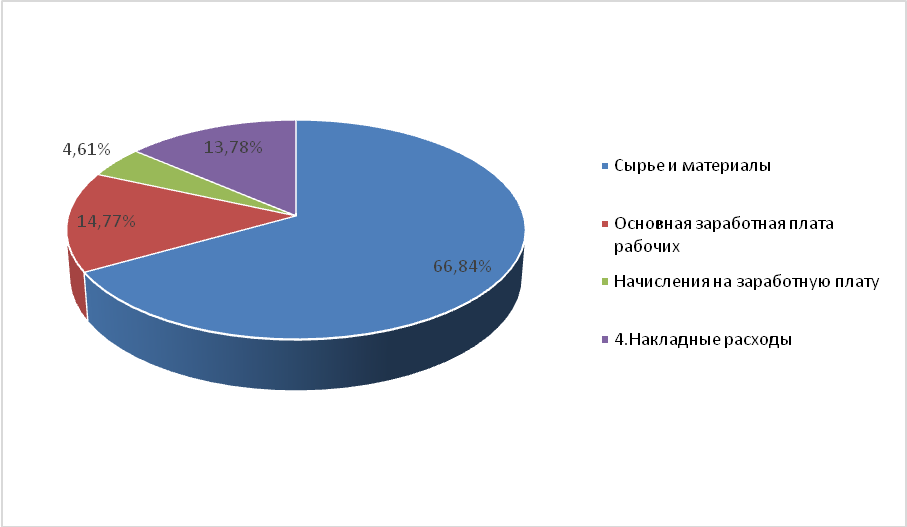

Себестоимость рассматривается, согласовывается и утверждается генеральным директором. Если имеются отклонения в себестоимости от норм, то проводится детальный анализ по всем элементам затрат, и только после изучения анализа причин изменения себестоимости, она утверждается. Структура полной себестоимости проиллюстрирована на рис.9.

Рис.9. Распределение статей затрат в себестоимости изделия «Диван «Капри» МДК 004001(004)

Таким образом, наибольший удельный вес в себестоимости готового изделия занимают такие статьи затрат, как сырье и материалы 66,8% и основная заработная плата 15,24%

В табл. 7 представлены статьи основных затрат ООО «Успенский» за 2015 – 2016гг.

Итак, как можно увидеть из таблицы 10 в 2016 году по сравнению с 2015 годом затраты по некоторым статьям незначительно увеличились. Это повлияло на увеличение общей себестоимости на 213,7 руб.

Таблица 7

Калькуляция себестоимости производства дивана «Чебурашка» в ООО «Успенский» за 2015 – 2016гг., руб.

|

2015год |

2016 год |

|||

|

Сумма, руб. |

Удельный вес, % |

Сумма, руб. |

Удельный вес, % |

|

|

Сырье и материалы в т.ч. ткань |

1197 |

17,62 |

1392 |

19,86 |

|

Транспортные расходы |

120 |

1,77 |

120 |

1,71 |

|

Электроэнергия |

1 500 |

22,08 |

1 500 |

21,40 |

|

Холодная вода |

534,26 |

7,86 |

534,26 |

7,62 |

|

Вспомогательные расходы |

630 |

9,27 |

630 |

8,99 |

|

Итого: |

3981,3 |

58,6 |

3176,3 |

59,6 |

|

Фонд оплаты труда |

1489,32 |

21,92 |

1500,3 |

21,41 |

|

Отчисления на социальные нужды |

390,2 |

5,74 |

393,1 |

5,61 |

|

Амортизационные отчисления |

165,2 |

2,43 |

170 |

2,43 |

|

Общехозяйственные и общезаводские расходы |

768,2 |

11,31 |

768,2 |

10,96 |

|

Себестоимость всего |

6794,2 |

100,00 |

7007,9 |

100,00 |

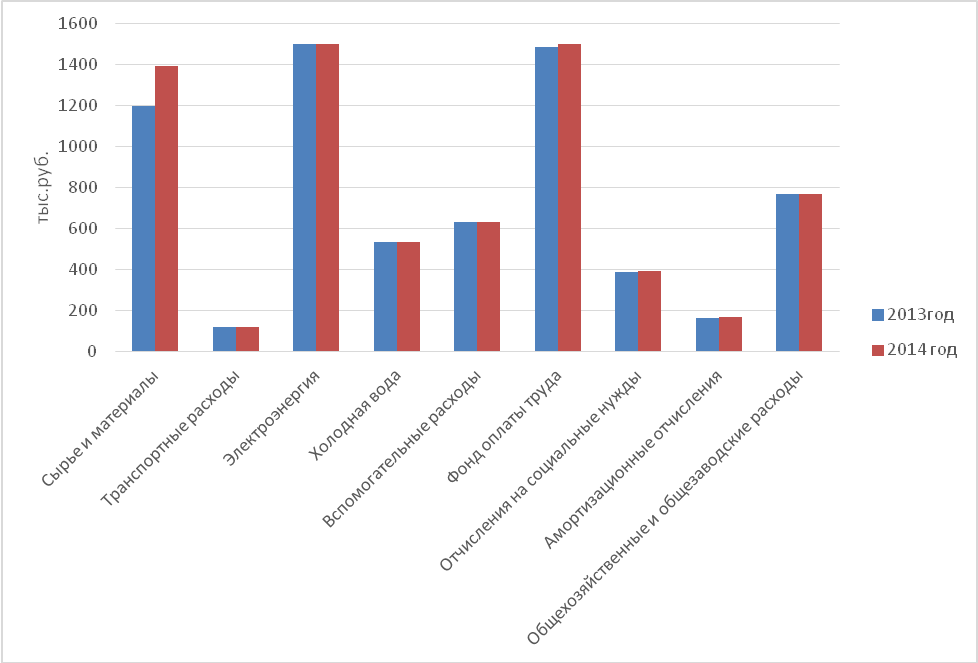

Для наглядности полученные данные изобразим графически (рис.10).

Рис. 10. Динамика изменения основных статей затрат в ООО «Успенский»

В настоящее время при анализе фактической себестоимости произведенных товаров, выявлении резервов и экономического эффекта от её снижения используется факторный анализ.

ЗАКЛЮЧЕНИЕ

При проведении анализа затрат на производство продукции используются данные финансовой отчетности об экономических элементах затрат. При этом учет затрат по экономическим элементам применяется для определения сметы затрат на производство всего объема продукции на предприятии, а на ее основе – себестоимости выпущенной и реализованной продукции, которая отражается в Отчете о финансовых результатах. В отечественной практике выделяют пять элементов затрат: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизацию; прочие затраты.

Классификация затрат по статьям калькуляции позволяет выделять прямые затраты отдельных видов продукции и рассчитать себестоимость единицы продукции. Классификатор затрат по статьям калькуляции применяется только в отечественной практике и включает в себя двенадцать статей: сырье и основные материалы; покупные изделия и полуфабрикаты; вспомогательные материалы; топливо и энергия; затраты на оплату труда; отчисления на социальные нужды; расходы на подготовку и освоение производства; потери от брака; общепроизводственные и общехозяйственные расходы; коммерческие расходы и прочие расходы.

Рассмотренные в работе группировки затрат по калькуляционным статьям и по экономическим элементам являются взаимодополняющими. Причем они могут совпадать на малых предприятиях, выпускающих однородную продукцию. Вызвана необходимость такой классификации в силу того, что расчет себестоимости по элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер, тогда как определение затрат по статьям калькуляции позволяет отследить каждую составляющую себестоимости продукции на любом уровне.

Классификация затрат, используемая для принятия управленческих решений по результатам проведенного анализа, отличается от той, которая необходима в целях расчета себестоимости выпускаемой продукции. Это объясняется тем, что, как правило, управленческие решения ориентированы на перспективу, а, следовательно, руководителям организации требуется об ожидаемых расходах и доходах детальная информация.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учеб. пособие / Т. Б. Бердникова. - М. : ИНФРА-М, 2015. - 213 с.

- Бычкова С.М. Бухгалтерский учет в сельском хозяйстве; под ред. С.М. Бычковой. – М.: Эксмо, 2015. – 400 с. –(Высшее образование) – с. 274

- Вахрушина М. А. Бухгалтерский управленческий учет: учебник для вузов / М.А. Вахрушина. - М.: ИКФ Омега-Л. - 2002. - 528 с.

- Волкова О.Н. Управленческий учет / учеб. – М.: ТК Велби, Изд-во проспект, 2015. -472 с.

- Землякова С.Н. Становление и развитие бухгалтерского управленческого учета в сельскохозяйственных организациях: Учебное пособие.-п. Персиановский: Изд-во ДонГАУ, 2014.- 200с.

- Землякова С.Н. Учет запасов в соответствии с Проектом ПБУ 5/2014: изменения, вступающие в силу с момента принятия.- III Международная научно-практическая конференция (8-14 февраля 2015 г.) «Аграрная наука, творчество, рост» Сборник Т.1. Перспективы развития учетно-аналитической перспективы работы на предприятиях различных отраслей экономики (секция учетно-финансовый факультет). Ч.1.-Ставрополь: АГРУ Ставропольского гос. Аграрного ун-та,2015.-с. 64-67.

- Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности: : учеб. для вузов / Д. В. Лысенко. - М. : ИНФРА-М, 2014. - 319 с.

- Карпова Т.П. Управленческий учет: Учебник для вузов.-2-е изд., пере-раб. и доп. - М.: ЮНИТИ-ДАНА, 2016.-351с.

- Колмыкова Т. С. Инвестиционный анализ : учеб. пособие для студ. вузов / Т. С. Колмыкова. - М. : ИНФРА-М, 2015. - 203 с.

- Конкинв В.С., Глазкова Л.Ф. Методы анализа затрат на производство молочной продукции // Международный сборник научных трудов по материалам международной научно-практической конференции Новые технологии в науке, образовании, производстве, 2016. – с.267 – 273.

- Кукукина И.Г., Управленческий учет. Управление затратами. Управленческий анализ: учебник / И. Г. Кукукина М.: Высшее образование, 2015. — 418 с.

- Маркарьян Э. А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э. А. Маркарьян , Г. П. Герасименко. - 2-е изд., перераб. и доп. - М. : КноРус, 2010.- 535 с.

- Парушина, Н.В. Экономический анализ: учебное пособие / коллектив авторов под ред. Н.В. Парушиной. [Текст] / Н.В. Парушина /М.: КНОРУС, 2015. -304 с.

- Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия: учеб. для студентов вузов / Л. Г. Скамай, М. И. Трубочкина. - 2-е изд., перераб. и доп. - М. : ИНФРА-М., 2015. - 377 с.

- 6.Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия: учеб. для вузов / Г. В. Савицкая. - 6-е изд., перераб. и доп.- М. : ИНФРА-М, 2015.- 606 с.

- Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности: учеб. для бакалавров / О. А. Толпегина. - М. : Юрайт, 2015. - 672 с.

- Уолтерс А. Производственные функции и функции затрат: эконометрический обзор//Вехи экономической мысли. Рынки факторов производства. Т3/ под редакцией В.М. Гальперина. СПб.: Экономическая школа, 2014. -182с.

- Хорнгерен Ч.Т., Дж. Форстер/Бухгалтерский учет: управленческий аспект: Пер. с англ./ Под ред. Я.В. Соколова. — М.: Финансы и статистика, 2014. — 416 с.

- Экономический анализ. Основы теории. Комплексный анализ хозяйственной деятельности : учеб. для бакалавров / Н. В. Войтоловский [и др.] ; под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой; С.-Петерб. гос. ун-т экономики и финансов. - 4-е изд., перераб. и доп. - М.: Юрайт, 2015. - 548 с.

Приложение 1

Обзор трактовок на понятие «Затраты»

-

Бычкова С.М. Бухгалтерский учет в сельском хозяйстве; под ред. С.М. Бычковой. – М.: Эксмо, 2015. – 400 с. –(Высшее образование) – с. 274 ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет: учебник для вузов / М.А. Вахрушина. - М.: ИКФ Омега-Л. - 2016. - 528 с. ↑

-

Волкова О.Н. Управленческий учет / учеб. – М.: ТК Велби, Изд-во проспект, 2015. -472 с. ↑

-

Конкинв В.С., Глазкова Л.Ф. Методы анализа затрат на производство молочной продукции // Международный сборник научных трудов по материалам международной научно-практической конференции Новые технологии в науке, образовании, производстве, 2016. – с.267 – 273. ↑

-

Парушина, Н.В. Экономический анализ: учебное пособие / коллектив авторов под ред. Н.В. Парушиной. [Текст] / Н.В. Парушина /М.: КНОРУС, 2015. -304 с. ↑

- "Международный финансовый учет"

- Понятие решения

- Свойства и методы работы с нейронными сетями

- «Склад»

- Работа с текстовыми файлами

- «Право собственности граждан»

- Рынок ценных бумаг (Анализ правового регулирования рынка ценных бумаг)

- Ипотека в гражданском праве (Правовая характеристика договора залога недвижимости)

- Международный валютный фонд: цели, функции, особенности (Функции международного валютного фонда)

- «Понятие и виды наследования»(ОБЩЕЕ ПОЛОЖЕНИЕ О НАСЛЕДОВАНИИ. ПОНЯТИЕ И ВИДЫ НАСЛЕДОВАНИЯ)

- Индивидуальное предпринимательство (Ответственность индивидуального предпринимателя)

- Возмещение морального вреда (основания для возмещения морального вреда)