Процессы принятия решений в организации (Теоретические основы управленческих решений в деятельности менеджера)

Содержание:

Введение.

Сегодня уже никто не сомневается в том, что именно оптимальное управленческое решение (если под этим понимается не только содержание решения, но и его реализацию) определяет судьбу предприятия.

Как при различных условиях сделать решение менеджера оптимальным, на каком уровне управленческой иерархии следует принимать такое решение для стратегических задач, а на каком - для тактических и оперативных задач, что обеспечивает оптимальность управленческого решения и какое решение считать оптимальным, эти и другие проблемы необходимо решать менеджеру современного предприятия.

Решение данных проблем, их значимость в деятельности предприятия повлияли на выбор темы курсовой работы.

В зарубежной литературе об управлении уже 15 лет используется понятие «адаптивная корпорация», то есть это компания, которая в наибольшей степени способна отвечать постоянно изменяющимся требованиям рынка. Но такая корпорация должна иметь и сопутствующий состав бизнес-единиц, и адаптивную» организационную структуру управления, и «адаптивный» менеджмент. В свою очередь, создание такой корпорации и «адаптивность» важнейших составляющих ее системы управления - это одновременно и результат оптимальных управленческих решений, и условия принятия таких решений, что подтверждает актуальность выбранной темы.

Предметом исследования данной курсовой работы стал процесс принятия управленческих решений, а также роль управленческого решения в деятельности менеджера.

Целью написания данной работы является овладение практическими навыками разработки управленческого решения для конкретной ситуации.

Объектом исследования стало ЗАО «ВНЕШТОРГСИБ – М».

Для реализации поставленной цели необходимо решение следующих задач:

- изучить виды и типы управленческих решений;

-рассмотреть оптимизацию управленческих решений;

- проанализировать разработку и принятие управленческих решений на примере ЗАО «ВНЕШТОРГСИБ-М»;

- найти пути по совершенствованию технологии принятия управленческих решений в ЗАО «ВНЕШТОРГСИБ – М».

Глава 1. Теоретические основы управленческих решений в деятельности менеджера

1.1 Виды и типы управленческих решений

Для менеджера принятие решений - это постоянная и весьма ответственная работа. Необходимость принятия решений пронизывает все, что делает руководитель любого уровня, формулируя цели и добиваясь их достижения. Поскольку принятые решения касаются не только менеджера, но и других людей и во многих случаях всей организации, понимание природы и сути принятия решений чрезвычайно важно для каждого, кто хочет добиться успеха в области управления.[1]

В конечном итоге управленческое решение представляется, как результат управленческой деятельности в более широком понимании управленче решение рассматривают как вид управленческого труда, сово взаимосвязанных, целенаправленных и последовательных действий, обеспечивающих управленческих задач.

Их классифицировать по многочисленным . Однако моментом являются , в которых принимается решение. решения принимаются в определенности, , неопределенности.

В условиях менеджер сравнительно в результатах каждой из .

В обстановке (неопределенности) максимум, что сделать менеджер, это вероятность успеха для альтернативы.

В случае важное, имеет собственная , ценности и традиции . Сотрудники воздействию культуры и поэтому не рассматривают решения ее.

Существуют и критерии управленческих решений:

по сроку последствий решения: -, средне - и краткосрочные;

по принятия: (случайные) и повторяющиеся;

по охвата: общие ( всех сотрудников) и ализированные;

по подготовке: единоличные, и коллективные решения;

по сложности и сложные;

по жесткости : контурные, и алгоритмические.[2]

решения лишь обозначают схему подчиненных и им широкий простор для приемов и методов их .

Структурированные - предполагают регламентирование твий подчиненных. Инициатива же с их может проявляться в решении второстепенных .

Алгоритмические - жестко регламентируют подчиненных и практически иск их инициативу.[3]

Определенный представляет управленческих решений, М. Местком, М. Альбертом и Ф. , которые выделяют , интуитивные и решения.

Организационное - это выбор, который сделать руково, чтобы обязанности, обусловленные должностью. организационного решения - движения к нным перед организацией .

Организационные решения разделить на две группы:

1.

2. незапрограммированные. В решении число альтернатив ограничено и должен быть в переделах , заданных организацией.

решения - это решения, в определенной новых , они внутренне не сконструированы или яжены с неизвестными . К числу незапрограммированных отнести по следующим вопросам,: должны быть организации? как улучшить ? как усовершенствовать ? и т.п.

На практике немногие решения оказываются ограммированными или незапрограммированными в виде. По процесс принятия решений весьма связан с процессом организацией в .

В литературе классификации решений строятся по самым основаниям. Одной из А.И. Пригожиной явля учет меры субъекта решения в преобразования. Согласно , все управленческие в организации могут разделены на:

1) жестко (детерминированные)

2) слабо от субъекта .

К первым обычно либо так называемые решение (обусловленные выше и распоряжениями), либо обусловленными расположением организации. тип решений не зависит от качеств и руководителя.

Другой тип - так называемые инициативные , где качества накладывают серьезный на характер принимаемых . К ним относятся решения, как с локальными изме в организации (поощрения, ), так и с изменением механизмов, , целей организации. решение рассматривают как выбор поведения из нескольких , каждая из которых ряд позитивных и последствий. В число факторов на качество решений : компетентность персонала, и личные руководителя, его ролевые (, функциональную, групповую, ую, семейную) позиции.[4]

место перечисленных факторов проблеме надежности коммуникации, помехам, в ходе пере информации. В числе большое место положениям, связанным со ролевой и интересов тех, кто перерабаты информацию в процессе ее от нижних ярусов до субъекта .

Одним из важных , влияющих на качество решений, является число в организации, которых ведет к иска информации при подготовке , искажению распоряжений, от субъекта , увеличивает неповоротливость ации.

Этот же фактор запаздыванию информации, получает решения. Это и обуславливает стремление сокра число ярусов (уровней) .

Не меньшее значение в теории организаций рациональности решений. первые теоретики управления рассматривали решения как целиком процесс, то, с середины 50-х гг. получил подход, которому данный считается рациональным, ибо обусловлен и человеческими факторами. Все при подготовке решений роль руководителя. Серьезной , связанной с эффективностью , является также про выполнения .

1.2 Процесс принятия решения

Важнейший шаг на решения проблемы - это , проблемы, полный и правильный. два определения проблемы.

одному, проблемой ситуация, поставленные цели не . О проблеме узнают , что не случается то, что должно случиться. , мастер может , что производительность на его ниже нормы. Это управление, его не очевидно. Но ограничивать ведением проблем стимо.

Согласно определению, можно рассматривать как по возможность. Это, например, поиск способов повы производительности подразделения, даже она и так высока. В этом проблему осознают, понимают, что можно сделать для дел или для извлечения выгоды из вляющейся возможности. Так предприимчивые .

Полностью определить трудно, поэтому проблемы сама по часто процедурой, имеющих шагов с принятием решений.

Управленческое - это результат управленческой деятельности . Принятия решений тся основой управления.[5]

менеджмента управленческое решение как , состоящий из трех : подготовка решения; решения; решения.

На стадии управленческого решения экономический ситуации на и макро-уровне, включающий , сбор и обработку , а также выявляются и проблемы, . На стадии принятия осуществляется разработка и оценка решений и курсов , проводимых на многовариантных расчетов; отбор критериев оптимального решения; и принятие решения.[6]

На стадии решения принимаются для конкретизации решения и его до исполнения, контроль, за ходом его , вносятся необходимые и дается оценка полу результата от решения. Каждое решение имеет свой результат, поэтому управленческой дея является нахождение форм, методов, и инструментов, которые бы способствовать оптимально результата в условиях и обстоятельствах.[7]

решения могут обоснованными, на основе экономического и многовариантного расчета, и вными, которые, и экономят , но содержит в себе ошибок и неопределенность.

Принимаемые должны основаться на , текущей и информации, анализе факторов, оказывающих на решения, с учетом его возможных .

Руководители обязаны и всесторонне изучать информацию для подготовки и на ее основе решений, которые необходимо на всех уровнях иерархической пирамиды .

Количество , которую необходимо для выработки эффективных , решений, настолько , что оно давно человеческие возможности. трудности управления крупномасштабным производством широкое ис электронно-вычислительной техники, автоматизированных управления, что потребовало нового ого аппарата и экономических .

Методы принятия :

1) метод, основанный на " управляющего", обусловлена наличием у ранее накопленного и суммы знаний в области , что помогает выбрать и правильное решение;

2) , основанный на понятии " смысла", управляющий, принимая обосновывает их последовательными твами, содержание опирается на им практических опыт;

3) , основанный на "научно-практическом ", предполагающий оптимальных на основе переработки количеств информации, обосновывать принимаемые . Этот требует применения технических средств и, всего, электронно-вычислительной .[8]

Применяют процедуры, как научный , который состоит из этапов:

наблюдение - и анализ ;

формулировка гипотезы ().

верификация - подтверждение гипотезы.

К основным принятия относятся:

математическое (платежная матрица). значение показателя;

решений;

.

Модель - это уменьшенная, копия действительности. Необ моделирования обусловлена процессов, рисков внедрения в практику, возможностью .

Типы моделей:

модель - , уменьшенное отображение емого объекта. управления предприятием;

модель - исследуемый объект , который ведет как реальный объект.

модель - символы и обозначения для опи свойств объекта, .

По сколько руководитель возможность решения, он несет ответственность за их . Принятые решения в исполнительные органы и контролю ха их . Поэтому управление быть целенаправленным, быть известна управления. В управления обязательно соблюдаться принцип выбора решения из определенного решений. Чем выбор, тем эффективнее .

При выборе управленческого к нему предъявляется требования: решения; оптимальность ; правомочность решения; и ясность; конкретность во ; адресность к лнителям; оперативность . В условиях рыночной степень неопределенности поведения рынка доста высока. В связи с большое практическое приобретают перспективного анализа, нужно принимать решения, оценивая ситуации и выбор из нескольких аль вариантов.

Анализ и управленческих решений в определенности самым простым , так как известно количество ситуаций (вариантов) и их . Нужно один из возможных вари. Степень сложность выбора в данном определяется количеством альтернативных .

Если рассматривать , когда необходимо решение в ус неопределенности, то в подобной основная трудность со в том, что невозможно оценить исходов. критерий - максимизация - здесь не срабатывает, применяют другие :

максимин ( минимальной прибыли)

(минимизация максимальных )

максимакс (максимизация прибыли) и др.

и принятие решений в риска встречается на наиболее часто. пользуются подходом, предполагающим возможных исходов и им вероятностей. При этом :

А) известными, ситуациями (типа - появления герба при монеты равна 0,5);

Б) распределениями (например, из выборочных или статистики предшествующих известна вероятность бракованной );

В) субъективными оценками, аналитиком самостоятельно с привлечением экспертов.[9]

принимается в условиях , когда из-за статка информации количественно вероятность его возможных . Это довольно часто при решении новых, проблем, требующие учета несколько новы сложны, что о них невозможно достаточно . Неопределенности , и для некоторых решений, приходятся прини в быстро ситуациях. В итоге определенной альтернативы оценить с достаточной достоверности.

с неопределенностью, управляющий использовать две основные :

1) попытаться получить информацию и еще раз про проблему с целью ее новизну и сложить. В ании с опытом и интуицией это ему возможность субъективную, предполагаемую возможных результатов;

2) не хватает времени средств на дополнительной информации, при решений приходиться на прошлый опыт и .

Наиболее и мало разработанный с точки зрения анализ и принятие решения в конфликта.

Подобные рассматриваются в теории игр. , на практике эта и предыдущая встречаются, , часто. В таких их пытаются свести к их первых двух либо ьзуют для принятия ия неформальные методы.[10]

, полученные в результате формальных , являются лишь для принятия решения; при могут приниматься во дополнительные , в том числе и неформального ера.

1.3 Оптимизация управленческих

Управленческое решение - это альтернативы, руководителем в рамках его полномочий и компетенции и на на достижение целей .[11]

От того, будет это решение, вся деятельность организации, и то, будет ли достигнута цель или нет. принятие менеджером или иного решения представляет собой трудности. Это и с ответственностью, которую на себя менеджер, и с , которая присутствует при одной ил альтернатив.

Принятие не является прерогативой менеджеров. В конце , все мы буквально день принимаем . Правда, не все наши такие субъективные, как те, приходятся при менеджерами компаний. Но все наши решения значительное влияние на жизнь. каждый из нас иногда : вот почему я в тот момент так, а не иначе, ведь этого у сейчас новые ? Получается так, что в некоторые мы избавляемся от одних , но в будущем с новыми. Но с другой , нельзя совсем не решать и пускать все на самотек. В таком человек теряет ситуации и не может в даль управлять происходящим.

решений потребовать нескольких , дней или месяцев. между принятием и завершением его пройдет сравнительно короткий - решение краткосрочное. В то же все более возрастает и значение , перспективных решений, результаты, которых могут удалены.

Большинство решений в их реализации, так или иначе, корректировке с целью каких - либо онений или новых факторов, т.е. корректируемым. Вместе с тем и решения, последствия необратимы.

решения, как правило, , повторяющиеся, могут с успехом формализованы, т.е. по заранее алгоритму. Другими , формализованные решения - это выполнения заранее послед действий.[12]

Формализация решений повышает управления в результате вероятности и экономии времени: не заново разрабатывать каждый раз, когда соответствующая . Поэтому руководство часто формализует решение для , регулярно повторяющихся , разрабатывая правила, инструкции и .

В то же время в процессе организациями часто новые, ситуации и нестандартные , которые не подда формализованному решению. В случаях роль играют способности, талант и инициатива менеджеров.

, на практике решений занимает положение между двумя крайними , допуская в их разработки, как проявление инициативы, так и применение ьной процедуры.

Принимая решения день, мы начинаем настолько механически, что уже не процессы, которые твуют самого решения. В жизни между нами какой-то и ее разрешением доли секунды, и мы за не можем сказать, мы поступили именно так, а не . Это объясняется тем, что проблема возникает часто и каждый раз она одинаково, то алгоритм ее уже становится , которую наш мозг автоматически.

Но большинство , которые встречается в менеджера, не так повторяются, и поэтому их являются тоже рода проблемой , который не всегда легко.

" штурм", или "мозговая " - один из наиболее аненных раскрепощения и активизации . Другие методы ( фокальных объектов, контрольных ) применяются гораздо из-за меньшей их .

Чтобы обеспечить эффект, штурм должен под определенным правилам, в случае мозговой превращается в совещание. Метод штурма очень при решении организационных и проблем, , найти новое для выпускаемой продукции, соответствующую реакцию на конкурента, рекламу и т.д.

Мозговая является методом числа предложений. этого - создать как можно любых, даже "”, идей, часть может на удивление полезной.

новое, полагаясь на силы, трудно. проще (как в , так и вообще в любой ) искать решение коллективом или командой .[13]

Метод " атаки" был разработан в 1953. американским консуль в области рекламы А. . Основной этого метода за в неконтролируемой генерации и переплетении идей группового проблемы. Для успешного этого метода выполнить ряд условий:

- в должны участие от 7 до 12 человек;

- продолжительность заседания - от 15 до 30 мин.;

- предложений важнее, чем их ;

- нет никаких прав на идеи;

- участник может и развить идеи ;

- критика в виде запрещена;

- , опыт, аргументы "” только мешают;

- уровень не должен слишком , иначе могут психологические барьеры, коммуникации и ассоциаций.

Метод атаки - одна из эффективных форм дискуссий. метод предназначен для генерации большого идей по решению той или проблемы. выявили тот факт, что и качество выдвигаемых существенно возрастают, начальная идей четко от их оценивания и окончательной . Именно данный положен в ос метода мозговой , который известен под названиями "мозговой " (брэйнсторминг), " генерации идей", "нция идей", "метод мнениями".

Применяя "мозговой ", группа может создать внуши лист идей, , задач, разработки, быстро их объ и сделать оценку. следующие фазы атаки: ге идей, уточнение и . Эти фазы должны одна в другую, поочередно. делается на идей, а не на их качестве. атака - это отличный для того, чтобы творче мышление команды. , что боязнь критики созидательному , поэтому идея штурма - это процедуры генерирования в замкнутой группе от процесса и оценки высказанных .

Мозговая атака нам узнать себя как , документально то, что мы, как команда, знаем. он стимулирует творческую команды, позволяет быть в деятельность. Решение - это наиболее приемлемой из возможного многообразия .[14]

В свою , проблема - это ситуация, собой препятствие к целей, поставленных . Если бы была монотонна и , то не возникло бы ни каких и не пришлось бы принимать по их преодолению. Но, к , - а может быть, и к - нельзя сразу , как сложиться та или иная , и поэтому в планирования нельзя все отклонения ситуации от действительной. В этих и появляются проблемы. неэффективных решений - результат отсутствия мысль . Крайне необходимо к принятию решений как к процессу. Цель решения - оптимальный выбор из имеющихся возможностей, добиться опре результата.[15]

1. формулировка вопроса. вопросы бывают ыми.

Менеджер должен , что:

- не слишком вопрос для того, помочь себе простое, решение;

- не , чтобы соображение доминировало над и долгосрочными;

- полностью вопрос с целью , что все предпо обстоятельно уяснены, а аспекты выявлены;

- эту проблемы всесторонне и ; собрал все к этому вопросу и точки зрения.

2. альтернатив

Необходимо как можно идей. В процессе решений обязательно быть "пустая времени", что можно высказать гораздо идей, чем их использовать. Но "пустая трата времени" ошибочным, так как широкого диапазона важно для успешного решений. Чем шире , тем больше для принятия эффективного .

3. Последствие

Любое базируется на риске и , потому что мы не предвидеть все, что случиться. Мы только размышлять о том, что произойти. Важно так, чтобы мы предвидеть вероят последствия ряда возможностей. Мы можем оценить эффективность одного по отношению к другому, результаты уже определены и .

4. Решение

, воображение и разум, - все роль в принятии . Опыт дает на и прецеденты, на можно учиться. ение очень важно для возможностей выбора, а для того, предвидеть последствия и возможные планы на тренный случай принятия .

5. Последующие мероприятия

Все должны соблюдаться. , что пойдет все полностью . Должны произведены уточнения или планы непредвиденных , чтобы успешно все неожиданности.

показывает много , когда принятие решения в критический спасало от разорения. Но с другой сто, и принятие не верного может иметь плачевные дствия.

Никогда не медлить в принятии , а то благоприятная ситуация для решения обернуться так, что любые не будут опережать ситуации, а будут ответом на ошедшее. Поэтому менеджер должен профессиональной интуицией, , безусловно, только в процессе .[16] На принимающего решения влияния и психологические , которые бы игнорировать и учитывать то, что может принести фирме.

Большое имеют ошибки менеджера. он не осмеливается признать и они оказывают влияния на его решение. Так психологическое влияние безвозвратные затраты, не вернешь и в будущем они не приносить при. Поэтому менеджерам при решений следует , сколько это принесет в будущем, а не, денег уже затрачено на это в .

В нашей повседневной нам тоже следует этого . Если мы сейчас . Например, компьютер, то на в будущем о покупке компьютера на нас не оказывать влияния , за которую мы купили . Мы должны только , сколько сможет принести нам компьютер по сравнению с , которую приносит старый.

: процесс управления, собой деятельность, объе в определенную систему управления.

Эта направлена на достижение фирмы, путем изации определенных с использованием управления. Руководитель организации тратит часть времени на ятие управленческих . Во многих случаях от решений зависят возможности достижения организации, ее деятельность. Оценка руководителя осуществляется на количества и значения им решений.

необходимости принятия вытекает вследствие происходящих в жизни . В организации отслеживать организации, связанной с событий: установление - текущая - возникающая проблема () - управленческое (решения).

При управлении особое имеют и последствия решений. На выполнение тратятся определенные эко ресурсы и ресурс экономики - . Следовательно, (менеджер) должен (спрогнозировать) дствия принимаемых . Руководитель должен , что решения могут , а могут людей. Непринятие или их несвоевременное принятие компонент децентрализации в изации, ущерб ее целям. , решение - центральный всего процесса . Можно , что сутью профессии является принятие .

Глава 2.Анализ разработки и управленческих решений на ЗАО «ВНЕШТОРГСИБ-М»

2.1 Характеристика и механизм принятия решений на ятии ЗАО «ВНЕШТОРГСИБ – М»

" Внешторгсиб - М" " является представителем немецкой марки " " – единственного в России омасштабного проекта для уютного интерьера, стола, и фуршета, пикников и , ароматической линии.

создания общества : удовлетворение физических и юридических лиц в (работах, услугах) Обществом; получение .[17]

Миссия ЗАО « – М» заключается в удовлетворении покупателей путем им качественных и сопутствующих товаров по ценам.

В ЗАО « – М» в данный период существуют следующие :

1.Оптовая база

2. , находится по ул. 5

3.Магазин «Подарки» по ул. 27

4.Магазин «Подарки» по ул. 5

5. Торговый центр «» открытый в 2006 года, торгового цента .

6 Специализированная станция, где и продаются в жилые трейлеры марки „“, Германия и дома на марки „Hymer“,

, прицепы-палатки „Camp-Let“, Дания, а осуществляется их . Работает с июня года.[18]

В 1. представлена доля ЗАО «Внешторгсиб – М» в общем .

Положительными преимуществами в внутренних являются следующие :

- предприятие имеет уровень профессионализма, что оважно, так потребителей иметь выбор в представ им товарах и услугах.

- фактором наличие развитой инфраструктуры, что позволяет запасы, точно в осуществ поставки.

- на предприятие частично комплексная бизнес - процессов, автоматизация управления в отделах бухгалтерии и , позволяет принимать управленческие решения и реагировать на рынка, реализован документооборот, который бизнес – операции.

В активизации и продаж предприятие ЗАО « – М» использует рекламу, с общественностью. Предельный расходов на в настоящее время 3% от получаемой выручки.[19]

цель, которую преследовать ЗАО «» при организации собственной , можно свести к : способствовать тому, рекламная компании соответствовала по запросам потенциальных .

Итак, на данном существует принцип построения и управленческого процесса по подсистемам организации. головного «Внешторгсиб – М» заключаются в деятельности и контроле, процесс принятия сосредоточен в офисе. В ЗАО «Внешторгсиб – М» чный результат отходит на план, в силу , что каждая работает не на его получение, а на своих «механических» .[20]

Существующая же технология и исполнения не позволяет доводить верхнего уровня (, реализация, экономия ) до всех подразделений.

2.2 Процесс управленческих решений на ЗАО «ВНЕШТОРГСИБ – М»

Принятие решений на определенной документации. Все , которые обращаются в документооборота, ЗАО « – М»

Процесс решений отражается на аспектах управления. деятельность в части и реализации на предприятии ЗАО «Внешторгсиб – М» из следующих этапов:

1. управленческого решения

2. процедур и принятие управленческого

3.Выполнение управленческого

4.Планирование управленческого

5.Контроль за решения

Как видно из процесса принятие решений (Приложение 2) зависит от фактора, так как по сути в фирме принимает один человек директор.

С матрицы управления проиллюстрировать уровень полномочий при принятии решений на пред.[21]

«1» обозначена фактическая .

«2» - общее руководство.

«3» - консультироваться.

«4» - «возможность» .

«5» - необходимо в известность

Оценку принятия решений им по 5-ти балльной (Приложение 3).

, как видно из процесса управленческих решений(Приложение 4) у лиц решения частично попытки подхода, но в основном процесс реализован на конкретного решения генеральным . Процесс руководства решения в фирме ЗАО « – М» авторитарный. Принятие решений зависит от лично фактора, так как по сути в фирме ЗАО «Внешторгсиб – М» только человек генеральный

Информирования персонала о результатах деятельности пред нет, о происходящих сотрудники ставятся в постфактум.

3. Пути по технологии принятия решений в ЗАО «ВНЕШТОРГСИБ – М»

3.1 управленческих решений в ЗАО «»

Оценка эффективности решения определяется не только его , но и степенью его в соответствии с требованиями принимающего решение.[22]

работы торгового обеспечивает реализация услуг. предприятия и требования работы в определенной ограничивают , как ассортиментом услуг, так и на них. Но именно ориентация на покупателей и его активное должны использование имеющихся .

Отношение результата и характеризует эффективность деятельности или . Она может быть или отрицательной. образом, можно об организационной, еской и другой .

В нашем случае мы говорить об эффективности результатов.

деятельность ЗАО «Внешторгсиб – М» на основную и управляющую и . Основная деятельность реализацию , работ и услуг. , выполняет ремонт и , строительство зданий, ; ремонт автотранспорта, снабжение для работы предприятия алами и т.д. Управляющая регулирующую и функции.

Обратим на основную торговую и рассмотрим динамику товарооборота в за последние четыре .

Рассматривая динамику (Приложение 5), заметим, что ос спрос на потребителю товары и приходится на второй, и четвертый квартал в . Очень значение имеет спроса на продукцию. четыре года, , что каждый год происходит товарооборота примерно на 20 . Это связано с открытием в году магазина , в 2013 – Подмосковье, а в 2014 – анной станции на . В 2011 году была территория, на началось строительство ализированной станции и на сегодняшний день. В с этим в три года максимально затраты предприятия на: дополнительно привлеченных ; приобретение ительных материалов и ТМЦ; средств. Из таблицы увидеть стабильный издержек: в по сравнению с 2011 на 21,9 %; в 2013 по сравнению с на 21,4%; в 2014 на 21%, а по с 2011 – на [23]

На строительство станции значительные денежные сред. Собственных средств у , оставшихся от прибыли, было не , в связи с этим, привлечены кредитные , проценты по увеличили статью « расходы» почти на 100 .[24]

Административные расходы увеличились за : затрат на подбор персонала, охраны, юридические (оформление докумен).

Аренда, платежи, связь, услуги, общехозяйственные за четыре года не изменились.

товарооборот также по сравнению с 2012 - на 74,5%, можно вывод, что персонал в главе с ьным, финансовым директором и бухгалтером не отслеживали затрат, не меры для их минимизации. Это к плачевному : к началу 2014 прибыль на убыток (748 тыс. .). А также выросли по заработной плате на

Для дальнейшего и управления издержками их классифицировать на переменные и .

Переменные:

- стоимость ;

- транспортировка ;

- материалы, используемые при ;

- оплата труда ;

- международные переговоры;

- расходы.

:

- аренда и коммунальные ;

- административные;

- питание;

- основных средств;

- , информационные ;

- содержание автотранспорта;

- нужды.

Итак, эффективности реализации является сложным, трудоемким и этапом процесса решений. Вместе с тем это и слабое в процессе управленческой ости, о чем свидетельствуют наблюдавшиеся в менеджмента затяги сроков и недостаточная эффективность решений.[25]

В деятельности необходимым условием функционирования баланс интересов участников бизнеса (нников, менеджеров, , контрагентов, и др.).

Предприятие по объему считается достаточно , но организация деятельности на уровне предприятия и в настоящее как таковой управленческий не предусмотрен. В следующей организовать учет, в первую за счет определения финансовой ответственности и бюджет управления.[26]

3.2 Рекомендации по управленческих решений на пред ЗАО «ВНЕШТОРГСИБ – М»

Для внедрения управленческого необходимо было бизнес-диагностику (своеобразную «») компании. В процессе - диагностики оценка текущего структуры и системы компанией и анализ существующей финансового планирования и с точки зрения , достоверности и оперативности информации. текущего состояния управления в ЗАО «Внешторгсиб – М» проведена в начале главы, на которой и было решение о введении учета.

После диагностики концепция создания системы. Определяются , задачи и принципы ее , состав и системы (центры ответственности, формы ). Проводится описание планирования, и анализа. Затем порядок разработки, и сопровождения системы. мероприятий по управленческого учета влен ниже. План по внедрению управленческого

1) Этап.

a) Анализ финансового организации для обоснования необ введения управленческого

b) Определение , задач и принципов структуры управ системы

2) Этап.

a) Разработка введения управленческого

b) Формирование центров ответственности

c) Обучающие для менеджеров

3) Этап. Основной

a) сроков подачи на рассмотрение и утверждение

b) формы и бюджетов по центрам и прибыли

c) Формирование и общего бюджетов

d) системы управления на базе 1С

4) Этап. Контролирующий

a) системы контроля группы за нными расходами

b) совещания по результатам периода

При построении системы предусмотреть и построить контроля за выполнением . Заключается он не только в представлении данных и создании бюд, но и в анализе отклонений значений бюджетных от запланируемых. На анализа отклонений соответствующие управленческие .[27]

Рассмотрим пример фактических . Пусть доход за на сумму 5000,00 , расход на 4500,00 , тогда при 500,00 рублей.

1) – 4800,00, расход – прибыль – 600,00. В случае подразделения план по не довыполнил на 4%, зато издержки на 6,7 % , тем самым прибыль на рублей (на 20%). По счету этот может удовлетворить руково, с условием, что менеджер над увеличением прибыли.

2) – 5200,00, расход – прибыль – Обратная ситуация, - по сравнению с планом на 4%, а расход увеличился на 6,7%, что к уменьшению – на 100,00 рублей. – нужно ввести по уменьшению издержек.

3) – 5200,00, – 4300,00, прибыль – Идеальная работа менеджера, поощрения. Увеличив на 4%, он уменьшил на 4,4%. А прибыль подразделения на 80%.

4) доход – 4800,00, – 4900,00, убыток – В этом менеджер план по не выполнил на 4%. Увеличение на 9%, привело к убытку. В нужно статью издержек для их .

Контроль за произведенными производится руководителем – центра , прибыли, а до оплаты затраты они должны финансистом, подтверждая, что прошла через подразделения. Внебюджетные производятся на основании записки и корректировки .[28]

Система управления может реализована на базе про 1С, что даст возможность отслеживать бюджета, как отдельными , так и по предприятию в целом.

оборотные средства направляет на товара. В связи с этим, контроля за своевременностью и соответствия сроков условиям важна. Для возможности кон оплаты поставщикам, разработать форму по ированию , из которой будет не только общую , договорные сроки , просроченную и стоимость склад запасов, но и товарооборот по . Вся эта информация позволит эффективность с конкретным поставщиком, и ечить автоматический за сроками оплаты, что к контролю над продукции. В ЗАО «Внешторгсиб – М» на основе данных учета анализ развития товарооборота за 2011-2014 гг. сделать следующие :

· розничный товарооборот ЗАО « – М» из года в год уве, темпы роста его ;

· достигнут рост всеми товарным , которыми фирма;

· прирост , в основном, достигнут за эффективного использования видов : товарных, трудовых и др.;

· в 2014 году вело работу по закупке у производителя и других .

Вместе с этим ЗАО «Внешторгсиб – М» не использовало возможн роста товарооборота в году. Так, объем роз товарооборота мог бы возрасти за :

· улучшения и эффективности использования ресурсов;

· повышения: использования трудовых ;

повышения использования материально-технической базы . Поиск новых и как следствие, увеличение имента позволит ЗАО «Внешторгсиб – М» влияние сезонного на изменение товарооборота.

сезонных товарооборота исследуемого приятия приведен в 6

Объем товарооборота на год по месяцам умножением среднемесячного товарооборота на индекс .

План товарооборота на год установлен в 24 млн. руб. Среднемесячный объем — 2 млн. руб. Используя данные , рассчитаем план магазина на . Он составит: 2 млн. руб. * 1,172 = тыс. руб.

Завершающим этапом является определение структуры . От того, насколько реализуемых товаров отвечать спросу , во многом финансовый результат предприятия. Для традиционных товаров на практике зарекомендовал экономико-статистический метод, когда на сложившихся темпов объемов продаж товарных , скорректированных с учетом изменений в экономическом предприятия в предстоящем , устанавливается их реализации.[29]

Предложения по развитию розничного ЗАО «Внешторгсиб – М»: совершенствовать фирмы и эффективность и пользования ресурсов. С этой коммерческой предприятия расширить закупку и сопутствующих товаров (, реализация декоративных ), имеющихся в количестве у производителей и поставщиков, больше уделять заключению с поставщиками.

, совершенствование процесса управленческих решений и повышение качества решений за счет использования подхода, моделей и принятия решений.

Заключение.

процесса управленческих решений и со повышение качества решений достигается за использования подхода, моделей и принятия решений. Поставленные во цели, на мой взгляд, в раскрыты. итоги, можно некоторые выводы.

- это выбор альтернативы. принятия объясняется сознательным и характером человеческой , возникает на всех процесса и составляет часть функции менеджмента.

решений является важным в работе менеджера. учиться принимать нужно еще в процессе , а не тогда, от руководителя уже зависит предприятия. К тому можно учиться не на собственных , но и на опыте других людей и .

Итак, мною был и охарактеризован процесс решений с техноло точки зрения. результаты работы:

1. – это выбор альтернативы, выбор из имею вариантов направления .

2. Решение – продукт труда, а его принятие – , ведущий к этого продукта.

3. решения должен на особенностях проблемной .

4. В зависимости от к процессу принятия выделяются технологии процесса. Однако все они три основных : определение проблемы, решения, выполнение .

5. Вся ответственность за принятое возлагается на еля, управленца. В настоящее нет практичных, конструктивных или технологий принятия решений или в условиях противодействия при активных участниках. от своего удовлетво решения относительно более проблемы принятия решений. Так, процессы, в административном , гораздо сложнее тех, для уже разработаны аналитические . Таким образом, нами подтвердилась. Однако возникших проблем в логической последовательности возможность сочетать формальные и методы в процессе подготовки и решения и добиваться высокого его .

На мой взгляд в предстоящие многие т.н. поведенческие , безусловно, сделают шаг . Тогда возможность строить более эффективные принятия решения. Но уже необходимо процесс принятия как процедуру, главными которой являются и аналитики. человеческие, а не математические или аспекты являются ыми в процессе принятия . Именно на аспектах следует ывать в дальнейшем проверки практической технологий и принятия решений.

по дальнейшему развитию товарооборота ЗАО «Внешторгсиб – М»: товароснабжение и повышать эффективность товарных ресурсов.

С целью коммерческой предприятия расширить и реализацию сопутствующих (например, реализация светильников), в достаточном количестве у зводителей и других , больше внимания заключению до с поставщиками. Поиск поставщиков и как следствие, ичение ассортимента позволит ЗАО « – М» снизить влияние фактора на изменение .

Список использованной .

Нормативные

1.Налоговый кодекс Федерации (часть ) от 5 августа 2000 N 117-ФЗ (от .)

2.Гражданский кодекс Федерации (часть ) 30 ноября 1994 N 51-ФЗ (. от 22.06.2017.)

3.Уголовный Российской Федерации от 13 1996 года N 63- (с изм. и доп., вступ. в с 26.08.2017.)

4.Федеральный "О развитии малого и предпринимательства в Российской " от 24 июля г. N 209-ФЗ (ред. от 2017 г.)

5.Федеральный "Об обществах с ограниченной " от 8 февраля года N 14-ФЗ (. от 29.07. 2017 г.)

6. закон "О государственной юридических лиц и предпринимателей" от 8 августа года N 129-ФЗ (. от 29.07.2017.).

Монографии и

7.Адамов Н., А. Бюджетирование в коммерческой : краткое руководство. - СПб.: Питер, . - 144 с.

8.Анализ финансовой / Под ред. М.А. Бахрушиной, Н.С. овой. - М.: Вузовский учебник, . - 322 с.

9.Басовский Л.Е. Финансовый . - М.: ИНФРА-М, 2016. - 240 с.

10. Т.Б. Анализ и финансово-хозяйственной деятель предприятия. Учебное по. М.: ИНФРА-М. - 2014. - 212 с.

11. Л.А. Анализ отчетности: теория, и интерпретация / Пер. с англ. . ред.Е.И. Елисеева, гл. ред. сер. Я.В. . - М.: Финансы и . 2016. - 624 с.

12.Аристов Г.В. на предприятии. - М.: Инфра-М, , 333 с.

13.Балдин К.В. Управленческие : Учебник. - М.: и Ко, 2016, 376 с.

14.Виханский О.С., А.И. Менеджмент: человек, , организация, процесс: 4-е изд.: - М.: Гардарика, , 218 с.

15.Глущенко В.В., Глущенко И.И. управленческого решения. - Жел: НПЦ "Крылья", 2015, 542 с.

16. А.П. Управление в рыночных условиях. - М.: Ин, 2014, 326с.

17. В. Формула выживания. - М.: , 2003, 343 с.

18. М.П. Российские предприятия в условиях. - М.: Инфра - М.: , 2014, 432 с.

19.Карданская Н.Л. управленческого : Учеб. для вузов. - М.: ЮНИТИ, , 326 с.

20.Литвак Б.Г. Управленч решения. - М.: ЭКМОС, , 321с.

21. В.И. Как принимать решения. - СПб.: , 2013, 221 с.

22.Мушик Э. принятия управленческого ия. - М.: Мир, 2013, 454 с.

23. М.В. Принятие управленческих на предприятии. - М.: , 2013, 453 с.

24.Папова Н.П. принятия решений. - М.: Просвещение, , 325 с.

25.Пещанская И.В. Финансовый : краткосрочная финансовая по. Учебное е для вузов. - М.: Экзамен, . - 254 с.

26.Планскова Н.С. Стратегический и экономический анализ: учебник. - М.: , 2014. - 656 с.

27. В.И. Эмпирическое и теоретическое в исследовании. - М.: ЭКСМО, .344 с.

28.Рейльян Я.Р. Аналитическая принятия решений. - М.: Финансы и , 2016 542 с.

29.Ременников В.Б. Разработка управленческого решения: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2016, 376 с.

Приложение 1

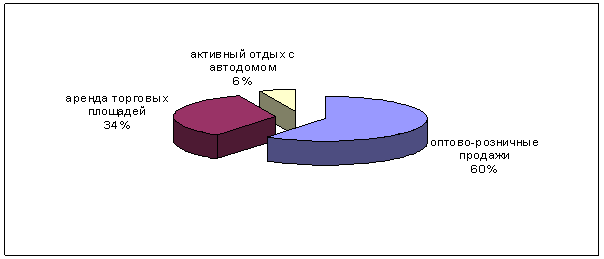

Доля деятельности ЗАО «Внешторгсиб – М» в общем объеме

Приложение 2

Распределение полномочий при этапах технологии принятия решений в ЗАО «Внешторгсиб – М»

|

Этапы управленческого решения |

Субъекты управленческого решения |

|

Подготовка управленческого решения |

Генеральный директор |

|

Обеспечение процедур принятия и принятие управленческого решения |

Генеральный директор |

|

Выполнение управленческого решения |

Все отделы и подразделения |

|

Планирование управленческого решения |

Генеральный директор, фин. директор, главный бухгалтер, ком. директор, директора подразделений |

|

Контроль за выполнением решения |

Генеральный директор |

Приложение 3

Распределение полномочий при принятии решений.

|

Директор |

Информ. отдел |

Фин. отдел |

Бухгалтерия |

Одел кадров |

Торговый отдел |

Подразделения |

|

|

Планирование деятельности |

1 |

5 |

3 |

3 |

5 |

3 |

5 |

|

Проведение анализа деятельности |

1 |

5 |

2 |

3 |

5 |

3 |

5 |

|

Финансовое планирование |

2 |

5 |

1 |

4 |

5 |

5 |

5 |

|

Бухгалтерский учет |

2 |

5 |

2 |

1 |

5 |

3 |

3 |

|

Маркетинговое планирование |

1 |

5 |

2 |

2 |

5 |

2 |

5 |

|

Снабжение компании товаром |

2 |

5 |

3 |

5 |

5 |

5 |

4 |

|

Документальное оформление торгово-технологических операций |

1 |

5 |

3 |

4 |

5 |

4 |

5 |

|

Управление человеческими ресурсами |

1 |

5 |

4 |

5 |

3 |

4 |

4 |

Приложение 4

Оценка уровня принятия решений персоналом предприятия

|

Лицо, принимающее решение |

Оценка качества принятия решений |

Пояснения |

|

Директор |

3 |

Слишком авторитарные решения, редко использует мнения других специалистов |

|

Главный бухгалтер |

3 |

Решения шаблонные, не рассматривает другие альтернативы и возможности |

|

Финансовый директор |

4 |

Проявляются попытки творческого подхода, ограничен властью директора |

|

Коммерческий директор |

4 |

Проявляются попытки творческого подхода, ограничен властью директора |

|

Начальник отдела кадров (делопроизводитель) |

3 |

Решения шаблонные, опираются на указания генерального директора |

|

Директора подразделений |

3 |

Решения шаблонные, не рассматривает другие альтернативы и возможности |

|

Торговый персонал |

3 |

Не проявляют самостоятельности, опираются на указания генерального директора, директора подразделений |

Приложение 5

Изменения товарооборота фирмы ЗАО «Внешторгсиб–М»

|

Показатель, тыс. руб. |

2011 |

2012 |

2013 |

2014 |

|

1 |

2 |

3 |

4 |

5 |

|

Товарооборот |

111945 |

134577 |

162111 |

195395 |

|

1 квартал |

17962 |

47652 |

26979 |

25296 |

|

услуги спец. станция |

- |

- |

- |

6659 |

|

2 квартал |

26744 |

59911 |

43189 |

47200 |

|

услуги спец. станция |

- |

- |

- |

9100 |

|

3 квартал |

29784 |

13572 |

45374 |

41617 |

|

услуги спец. станция |

- |

- |

- |

9600 |

|

4 квартал |

37456 |

44214 |

46570 |

45783 |

|

услуги спец. станция |

- |

- |

- |

10140 |

|

Издержки в т.ч: |

109480 |

133494 |

162038 |

196143 |

|

- стоимость товара |

43423 |

51167 |

61400 |

74035 |

|

- материалы, используемые при ремонте |

- |

- |

- |

12166 |

|

- аренда и коммунальные платежи |

6030 |

6210 |

6320 |

7125 |

|

- административные |

4250 |

7145 |

9560 |

8956 |

|

- оплата труда сотрудникам |

29545 |

32457 |

34120 |

43652 |

|

- налоги |

9548 |

9231 |

10250 |

12511 |

|

- питание |

2103 |

2468 |

2576 |

2874 |

|

- приобретение основных средств |

487 |

1644 |

3674 |

2548 |

|

- связь, информационные услуги |

316 |

531 |

562 |

463 |

|

-содержание автотранспорта |

1023 |

1455 |

1987 |

2145 |

|

- общеторговые |

855 |

1520 |

1987 |

2650 |

|

- технологические расходы |

1020 |

1999 |

2630 |

2880 |

|

- транспортировка товара |

3567 |

3658 |

5012 |

4950 |

|

- общехозяйственные нужды |

410 |

623 |

755 |

987 |

|

- строительство |

6903 |

13386 |

21205 |

18201 |

|

Финансовый результат |

2465 |

1083 |

73 |

-748 |

Приложение 6

Расчет сезонных колебаний товарооборота ЗАО «Внешторгсиб – М» (тыс. руб.)

|

Месяц |

Год |

Средний оборот одноименных месяцев (гр.5:3) |

Индекс сезонности (гр. 6: итог тр, 6) |

|||

|

2012 |

2013 |

2014 |

Всего |

|||

|

Январь |

425 |

440 |

450 |

1315 |

438,3 |

0,95 |

|

Февраль |

420 |

460 |

470 |

1350 |

450 |

0,980 |

|

Март |

480 |

560 |

580 |

1620 |

540 |

1,172 |

|

Апрель |

460 |

530 |

540 |

1530 |

510 |

1,107 |

|

Май |

445 |

480 |

500 |

1425 |

475 |

1,031 |

|

Июнь |

420 |

425 |

430 |

1275 |

425 |

0,922 |

|

Июль |

415 |

420 |

425 |

1260 |

420 |

0,911 |

|

Август |

415 |

405 |

425 |

1245 |

415 |

0,901 |

|

Сентябрь |

450 |

430 |

440 |

1320 |

440 |

0,955 |

|

Октябрь |

460 |

440 |

470 |

1370 |

456,7 |

0,991 |

|

Ноябрь |

400 |

440 |

560 |

1400 |

466,7 |

1,013 |

|

Декабрь |

430 |

450 |

600 |

1480 |

493,3 |

1,070 |

|

Итого |

5220 |

5480 |

5890 |

16 590 |

460,8 (16 590:36) |

1,000 |

-

.Балдин К.В. Управленческие решения: Учебник. - М.: Дашков и Ко, 2016, 215 с. ↑

-

Глущенко В.В., Глущенко И.И. Разработка управленческого решения. - Железнодорожный: НПЦ "Крылья", 2015, 455 с. ↑

-

Даутов А.П. Управление предприятием в рыночных условиях. - М.: Инфра-М, 2014, 316с. ↑

-

Литвак Б.Г. Управленческие решения. - М.: ЭКМОС, 2013, 310с. ↑

-

Мушик Э. Методы принятия управленческого решения. - М.: Мир, 2013, 30 с. ↑

-

Очаповская М.В. Принятие управленческих решений на предприятии. - М.: Просвещение, 2013, 361 с. ↑

-

Папова Н.П. Технология принятия управленческих решений. - М.: Просвещение, 2015, 286с. ↑

-

Рейльян Я.Р. Аналитическая основа принятия управленческих решений. - М.: Финансы и статистика, 2016 99 с. ↑

-

Папова Н.П. Технология принятия управленческих решений. - М.: Просвещение, 2015, 156 с. ↑

-

Литвак Б.Г. Управленческие решения. - М.: ЭКМОС, 2013, 121с. ↑

-

Карданская Н.Л. Принятие управленческого решения: Учеб. для вузов. - М.: ЮНИТИ, 2015, 58 с. ↑

-

Ременников В.Б. Разработка управленческого решения: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2016, 176с. ↑

-

Подшивалкина В.И. Эмпирическое и теоретическое в социологическом исследовании. - М.: ЭКСМО, 2015.36 с. ↑

-

Рейльян Я.Р. Аналитическая основа принятия управленческих решений. - М.: Финансы и статистика, 2016 465 с. ↑

-

Даутов А.П. Управление предприятием в рыночных условиях. - М.: Инфра-М, 2014, 155с. ↑

-

Журавлев В. Формула выживания. - М.: Инфра-М, 2003, 315 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) 30 ноября 1994 года N 51-ФЗ (ред. от 22.06.2017.) ↑

-

Планскова Н.С. Стратегический и текущий экономический анализ: учебник. - М.: Эксмо, 2014. - 146 с ↑

-

Анализ финансовой отчетности / Под ред. М.А. Бахрушиной, Н.С. Пласковой. - М.: Вузовский учебник, 2013. - 203 с. ↑

-

Адамов Н., Тилов А. Бюджетирование в коммерческой организации: краткое руководство. - СПб.: Питер, 2015. - 128 с. ↑

-

Даутов А.П. Управление предприятием в рыночных условиях. - М.: Инфра-М, 2014, 86с. ↑

-

Пещанская И.В. Финансовый менеджмент: краткосрочная финансовая политика. Учебное пособие для вузов. - М.: Экзамен, 2015. - 52с. ↑

-

Пещанская И.В. Финансовый менеджмент: краткосрочная финансовая политика. Учебное пособие для вузов. - М.: Экзамен, 2015. - 143 с. ↑

-

Планскова Н.С. Стратегический и текущий экономический анализ: учебник. - М.: Эксмо, 2014. - 426 с. ↑

-

Мушик Э. Методы принятия управленческого решения. - М.: Мир, 2013, 71 с. ↑

-

Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация / Пер. с англ. Науч. ред.Е.И. Елисеева, гл. ред. сер. Я.В. Соколов. - М.: Финансы и статистика. 2016. - 395 с. ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие. М.: ИНФРА-М. - 2014. - 139 с. ↑

-

Басовский Л.Е. Финансовый менеджмент. - М.: ИНФРА-М, 2016. - 215 с. ↑

-

Адамов Н., Тилов А. Бюджетирование в коммерческой организации: краткое руководство. - СПб.: Питер, 2015. - 28 с. ↑

- Проектный контроллинг)

- Процедуры несостоятельности (банкротства) (Конституционные основы несостоятельности (банкротства).

- Опекунство (общая характеристика) (Общая характеристика опеки и попечительства)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Методы предпринимательского права )

- Основные этапы формирования налогового учета в России)

- Налоги с физических лиц и их экономическое значение (Сущность и виды налогообложения физических лиц)

- "Роль информационного права и информационной безопасности в современном обществе"

- Способы Хиджирования валютных рисков

- Правовое положение получателя социальных услуг (Особенности правового статуса получателей социальных услуг в России)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Общие теоретические положения о несостоятельности (банкротстве))

- Правовое положение общества с ограниченной ответственностью (Общие положения об обществе с ограниченной ответственностью)

- Общая характеристика компьютерной терминологии на материале английского и русского языков