Процессы принятия решений в организации (Теоретические основы процесса принятия решений)

Содержание:

Введение

Актуальность темы работы заключается в том, что в управленческих решениях фиксируется вся совокупность отношений, возникающих в процессе трудовой деятельности и управления организацией [1]. Через них преломляются цели, интересы, связи и нормы трудовой деятельности.

Характеризуя полный цикл управленческой деятельности, состоящий из целеполагания, планирования, организации, координации, контроля и корректировки целей, легко заметить, что он в конечном счете представлен в виде двух элементов управления - подготовки и осуществления управленческих решений. Именно поэтому решения являются центральным элементом управления и организации.

В каждой организации осуществляется разработка управленческих решений. И в каждой организации практика разработки и принятия управленческих решений имеет свои особенности, определяемые характером и спецификой ее деятельности, ее организационной структурой, действующей системой коммуникаций, внутренней культурой.

Подготовка решений осуществляется на основании всей совокупности информации о ситуации, ее тщательного анализа и оценок.

В современном мире, когда люди уже давно привыкли всегда иметь защиту от непогоды и стихии в качестве жилья, строительные материалы имеют жизненно важную роль.

Строительные материалы — это материалы, которые используются для возведения зданий, а также различных сооружений и для проведения ремонтных работ. Наряду со «старыми» плотно вошедшими в нашу жизнь такими материалами, как древесина и кирпич с началом восхождения промышленной революции в мире появились совершенно новые стройматериалы такие, как бетон и сталь, стекло и пластмасса, а также многие другие, что сделало настоящий прорыв в сфере строительства и экономики.

Одним из самых основных материалов являются железобетонные изделия, так как железобетон отличается высокими строительно-техническими качествами, низкой энергоёмкостью и высокой экологичностью, что позволяет использовать железобетонные изделия при возведении зданий, инженерных сооружений, мостов, дорог и т.д. Таким образом, на сегодняшний день железобетонные конструкции очень актуальны и интерес к ним растет, поэтому в данной работе анализ будет проводиться по деятельности ОАО «ЯЗЖБИ».

Целью работы является оценка деятельности организации и принятие управленческих решений по результатам проведенного анализа.

Основными задачами данной работы являются:

- анализ теоретических основ принятия управленческих решений;

- характеристика и оценка экономической деятельности предприятия;

- выявление проблемных мест в деятельности организации;

- предложение эффективного управленческого решения.

Объектом исследования является ОАО «ЯЗЖБИ».

Глава 1. Теоретические основы процесса принятия решений

1.1 Процесс принятия управленческих решений

Принятие решений - составная часть любой управленческой функции. Необходимость принятия решений возникает на всех этапах процесса управления, связана со всеми участками и аспектами управленческой деятельности и является её квинтэссенцией [12]. Поэтому так важно понять природу и сущность решений.

Что же такое решение? Дадим сначала самую общую характеристику. Обычно в процессе какой-либо деятельности возникают ситуации, когда человек или группа людей сталкивается с необходимостью выбора одного из нескольких возможных вариантов действия. Результат этого выбора и будет являться решением.

Таким образом, решение - это выбор альтернативы.

Решение - это организационная реакция на возникшую проблему, этап изучения ситуации направлен на признание или непризнание существующей в организации проблемы. Процесс тогда будет проистекать по-разному для структурированных и неструктурированных проблем. В первом случае признание проблемы будет происходить достаточно прямолинейно.

Во втором случае признание проблемы само становится проблемой. Это случается тогда, когда имеется неясная информация о развитии и тенденциях в организации и ее внешнем окружении. Признание проблемы является необходимым условием для ее решения.

Интерпретация проблемы - это придание значения и определение той, которая признана. Проблема может быть определена как возможность, как кризис или как рутинная. Первый тип проблемы необходимо обнаружить и раскрыть. Второй и третий проявляются сами и требуют вмешательства менеджера. Рутинные или повторяющиеся проблемы относятся к категории структурированных, а возможности и кризис - к неструктурированным.

Соответственно каждое из них будет требовать разного типа решений:

- структурированные - программированных;

- неструктурированные - напрограммированных.

Определение и последующее формулирование проблемы позволяет менеджеру ранжировать ее в ряду других проблем. Этому способствуют следующие факторы:

- последствия решения проблемы (например, капиталоемкость, эффективность);

- срочность проблемы и ограничения во времени;

- лучшее использование способностей и времени руководителя;

- внимание к проблеме (мотивированность и наличие способностей у участников);

- жизненный цикл проблемы (может ли проблема решиться постепенно в ходе других проблем).

Постановка цели определяет программу деятельности. Чем правильнее и точнее выбрана цель, тем эффективнее могут быть выбраны средства ее достижения.

Цель решения может быть определена и в результате оценки ситуации, сложившейся непосредственно в органе управления. Но уточнением обшей цели предстоящего решения ограничиться нельзя. Необходимо представить себе, какие конкретные задачи для подразделений аппарата управления, отдельных работников возникают в связи с этим. Иными словами, надо выяснить, какие частные задачи необходимо решить для достижения поставленной цели.

Таким образом, выработка цели решения - процесс многосторонний и многоступенчатый, поэтому в начале эта работа должна проводиться самим руководителем организации или предприятия с привлечением минимального количества работников разных специальностей и только после окончательного формирования цели расширяется круг привлеченных к работе лиц.

В реальной действительности при принятии решений приходится иметь дело с экономическими, организационными, техническими целями. Поэтому при определении цели решения необходим комплексный подход, позволяющий выяснить главную и вспомогательную цели. Комплексные решения требуют системного подхода, учета объективных закономерностей развития системы, что позволяет выявить главные цели, правильно поставить задачи определенного периода.

Внимательное рассмотрение процесса принятия решений с целью его лучшего уяснения приводит к необходимости четкого определения целей и задач. Нередко цели или, во всяком случае, непосредственно связанные с ними факторы являются как количественными (объективными), так и качественными (субъективными). В этих случаях для применения научных методов принятия решений нужны зрелость суждений и дальновидность, а также аналитическое и математическое мастерство.

Постановка задачи заключается в том, что принимающий решение устанавливает самостоятельно или получает от вышестоящей инстанции определенную цель (задачу). Пути достижения указанной цели в этот период еще не ясны. Наличие цели при неясности путей ее достижения рождает проблему. Появление проблемы приводит к сознательному поиску действия, пригодного для достижения цели.

Найти такое действие - означает решить проблему. В общем случае решение проблемы должно удовлетворять основным требованиям:

- его осуществление (воплощение на практике) должно иметь своим результатом достижение желаемого состояния (цели);

- оно должно быть таким, чтобы исходя из данного состояния его можно было осуществить путем некоторого действия или набора действий.

Совокупность проблемы, человека, призванного ее решить, и комплекса условий, в которых он столкнулся с этой проблемой, определяет так называемую проблемную ситуацию. Одним из основных моментов анализа ситуации является уяснение (уточнение) целей.

1.2 Методы определения оптимального управленческого решения

Наиболее распространенными методами оптимизации управленческих решений являются [3]:

- математическое моделирование;

- метод экспертных оценок;

- метод мозгового штурма (мозговая атака);

- теория игр.

Математическое моделирование применяют в тех случаях, когда управленческое решение принимается на основе обширной цифровой информации, которая может быть легко формализована. Широкое использование математических моделей позволяет дать количественную характеристику проблемы и найти оптимальный вариант ее решения.

Основными этапами оптимизации управленческого решения с помощью математических методов являются: Постановка задачи.

Выбор критерия эффективности, который должен выражаться однозначно, например, определенным числом, и отражать меру соответствия результатов решения поставленные цели. Анализ и измерение переменных величин (факторов), влияющих на величину критерия эффективности.

Построение математической модели. Математическое решение модели.

Логическая и экспериментальная проверка модели и полученного с ее помощью решения. Разработка рекомендаций по практическому использованию полученных результатов.

Методы экспертных оценок применяются в тех случаях, когда задача полностью или частично не поддается формализации и не может быть решена математическими методами.

Метод экспертных оценок представляет собой исследование сложных специальных вопросов на стадии выработки управленческого решения лицами, обладающими специальными знаниями и опытом, с целью получения выводов, мнений, рекомендаций и оценок. Экспертное заключение оформляется в виде документа, в котором фиксируются ход исследования и его итоги. Во введении указывается: кто, где, когда и в связи с чем организует и проводит экспертизу. Далее фиксируется объект экспертизы, указываются методы, примененные для исследования, и полученные в результате исследования данные. В заключительной части содержатся выводы, рекомендации и практические меры, предлагаемые экспертами. Наиболее эффективно применение метода экспертных оценок при анализе сложных процессов, имеющих в основном качественные характеристики, при прогнозировании тенденций развития торговой системы, при оценке альтернативных вариантов решения. Метод мозгового штурма (мозговая атака) применяется в тех случаях, когда имеется минимум информации о решаемой проблеме и установлены сжатые сроки для ее решения. Тогда приглашаются специалисты, имеющие отношение к данной проблеме, им предлагается участвовать в форсированном обсуждении ее решения. При этом строго соблюдаются следующие правила:

- все высказываются по очереди; говорят лишь тогда, когда могут предложить новую идею; высказывания не критикуются и не осуждаются;

- все предложения фиксируются.

Обычно этот способ позволяет быстро и правильно решить возникшую проблему.

Разновидностью метода мозгового штурма является мнение жюри. Суть этого метода состоит в том, что к обсуждению проблемы привлекаются специалисты различных сфер деятельности, взаимодействующие между собой. Например, к решению о выпуске нового товара привлекаются менеджеры производственного, коммерческого и финансового подразделений фирмы. Применение данного метода способствует генерированию новых идей и альтернативных вариантов. Одним из методов оптимизации управленческих решений в условиях рыночной конкуренции является использование методов, используемых в теории игр, суть которых состоит в моделировании воздействия принятого решения на конкурентов. Например, если с помощью теории игр руководство торговой фирмы приходит к выводу, что в случае повышения цен на товары конкуренты не сделают того же, то, вероятно, целесообразно отказаться от решения повысить цены, чтобы не попасть в невыгодное положение в конкурентной борьбе.

Методы оптимизации управленческих решений могут дополнять друг друга я использоваться комплексно при выработке важных управленческих решений.

Глава 2. Анализ деятельности ОАО «ЯЗЖБИ» для принятия управленческих решений

2. 1 Общие сведения

ОАО «Ярославский завод железобетонных изделий» зарегистрировано как акционерное общество в 1994 году, на базе Ярославского завода железобетонных изделий, основанного 26 апреля 1966 года. До этого Ярославский завод ЖБИ входил в состав «Облмежколхозобъединения» и имел ориентацию на обеспечение сельского строительства сборными железобетонными изделиями, товарным бетоном и раствором.

ОАО «ЯЗЖБИ» за время существования в качестве акционерного общества полностью изменил номенклатуру выпускаемой продукции и рынка сбыта, осуществил переход от выпуска железобетонных изделий для домов усадебного типа к выпуску железобетонных конструкций широкого применения. Также на заводе налажено производство железобетона любых типов, что позволяет предлагать потребителям широчайший ассортимент ЖБИ для строительства. В данный момент осуществляются производство и реализация бетона товарного и железобетонных изделий более 100 наименований.

Основные типы изделий:

- колонна железобетонная;

- опора железобетонная;

- ригели железобетонные;

- сборно-монолитный каркас.

Кроме того, ОАО «ЯЗЖБИ» поставляет высокопрочный бетон собственного производства на объекты строительства. Высокопрочный бетон широко используется для изготовления перемычек, ригелей, прогонов и других изделий.

Ярославский завод ЖБИ расположен в промышленной зоне на окраине города, имеет выгодную коммуникационную инфраструктуру. Опора железобетонная, ЖБИ фундаментные блоки и другая продукция может быть отгружена на любой транспорт.

Ярославский завод ЖБИ среди предприятий стройиндустрии, где внедрению новых технологий и материалов уделяется приоритетное внимание, занимает лидирующее положение не только во Ярославской области, но и в России. ОАО «ЯЗЖБИ» первым в области освоил производство изделий для каркасно-монолитного домостроения. Сегодня завод выпускает сборно-монолитный каркас для строительства 45 тыс. кв. м жилья в год. Сборно-монолитный каркас в качестве конструктивного элемента жилых зданий позволяет значительно снизить себестоимость строительно-монтажных работ по отношению к другим способам возведения домов.

Ярославский завод ЖБИ входит в рейтинг 120 лучших предприятий стройиндустрии, награжден дипломами Госстроя России за освоение новых эффективных форм организации и управления производством в 2000 и 2001 годах.

Основные направления в области качества:

- освоение новых видов продукции;

- оптимизация затрат на производство и реализацию продукции;

- развитие системы управления качеством;

- поддержание репутации на рынке поставщика.

К сильным сторонам предприятия можно отнести:

- финансирование за свой счет;

- большая территория;

- собственная котельная и подстанция;

- предприятие находится на окраине в промышленной зоне вблизи крупнейших транспортных узлов и развязок города;

- имеет подъездные пути, в том числе железнодорожные;

- предприятием накоплен значительный опыт в производстве железобетонных изделий;

- наработанные связи в строительной отрасли.

Конкурентами предприятия по Ярославской области являются:

- ООО «Монострой»;

- ЗАО ПТК «Владспецстрой»;

- ТПК «Мегалит»;

- Муромский завод ЖБК.

ООО «Монострой» - строительная компания кроме строительства имеет собственную производственную базу, на которой изготавливаются: плиты ленточных фундаментов, стеновые строительные блоки, плиты перекрытия пустотные, плиты плоские, железобетонные перемычки, сваи, прогоны, кольца колодцев, плиты дорожные, камни бетонные, камни бортовые. Также имеется возможность изготовления железобетонных изделий по индивидуальным заказам.

ЗАО ПТК «Владспецстрой» - компания производит и реализует товарный бетон, раствор, песок, асфальт, различные железобетонные изделия: стеновые фундаментные блоки, дорожные плиты, ж/б трубы, плиты перекрытия, кольца стеновые, противовесы, приставки ЛЭП, бортовой камень, лотки, смотровые колодцы, тротуарная плитка, бордюры, цветочницы.

ТПК «Мегалит» - торгово-производственная компания занимается проектированием, реализацией недвижимости и производством бетона, раствора, различных железобетонных изделий. Блоки ФБС, фундаменты, перемычки, прогоны, плиты дорожные, плиты балконные, плиты пустотного настила, лотки и плиты покрытия теплотрасс, элементы лестниц.

Муромский завод ЖБК - завод является филиалом ОАО «Центротрансжелезобетон» и производит сборные железобетонные конструкции для промышленного, дорожного и гражданского строительства. Плиты перекрытия многопустотные, дорожные плиты напряжённые и ненапряжённые, плиты покрытий промышленных зданий.

Основные рынки сбыта:

- Ярославская область и город Ярослав;

- Московская область.

Основными потребителями ОАО «ЯЗЖБИ» являются:

- филиал «Ярославэнерго»;

- ООО ПП «Профиль»;

- АО «Ярославпассажиртранс»;

- ООО «Ярослав-Бетон»;

- ООО «Стройпоставка»;

- ООО «Сомикс»;

- ООО «Стройпоставка»;

- ПАО «Т Плюс»;

- ООО «Строй-Конструкция»;

- ООО «Спектр-строй»;

- ООО «Новая Земля».

Основные поставщики сырья представлены в таблице 1.

Таблица 1

Основные поставщики сырья ОАО «ЯЗЖБИ»

|

Наименование сырья |

Предприятие-поставщик |

|

Цемент |

ОАО «Мордовцемент» |

|

Щебень |

ОАО «Ковровской карьероуправление» |

|

Гранит |

ООО «Нерудкомплект-НН» |

|

Песок |

ОАО «АТБ-1» |

|

Металл |

ООО «УралСталь», ЗАО «Металлоторг», ОАО «Евраз Металл Инпром» |

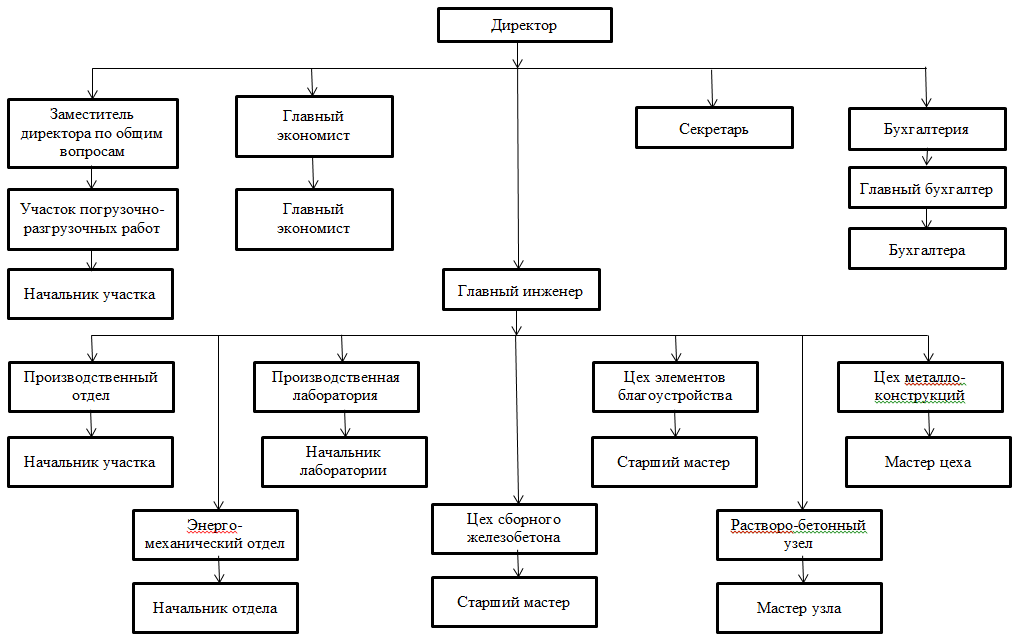

Среднесписочная численность работников ОАО «ЯЗЖБИ» составляет 370 человек. На рисунке 2 представлена организационная структура предприятия.

Как видно из рисунка 2 на заводе имеются: производственный отдел, энерго-механический отдел, производственная лаборатория, цех сборного железобетона, цех элементов благоустройства, растворобетонный узел, цех металлоконструкций. Все перечисленные элементы находятся в подчинении главного инженера, который в свою очередь исполняет приказы директора.

Рисунок 1 – Организационная структура предприятия

На предприятии применяется линейная организационная структура. Данная организационная структура характеризуется тем, что, во-первых, власть сосредоточена у одного руководителя, он выполняет все управленческие функции на своем уровне управления. Во-вторых, вышестоящий руководитель не имеет право отдавать распоряжения, минуя непосредственного руководителя.

Достоинствами данной структуры является:

- простота управления;

- высокий уровень ответственности руководителя за результаты работы;

- оперативность выполнения;

- высокий уровень дисциплины;

- руководитель хорошо знает возможности персонала.

Недостатки:

- руководитель должен быть высоким профессионалом во всех отраслях деятельности;

- руководитель перегружен информацией;

отсутствие специализированных (функциональных) подразделений по планированию, финансам и др.

2.2 Оценка финансовых результатов и эффективности деятельности предприятия

Проведем горизонтальный анализ отчета о финансовых результатах в таблице 2.

Горизонтальный анализ отчета о финансовых результатах ОАО «ЯЗЖБИ» за 2015-2017 гг. выявил, что величина прибыли до налогообложения является положительной, то есть у предприятия нет убытков в 2017 году.

Величина выручки предприятия за исследуемый период постепенно растет и в 2017 году составляет 434739 тыс. руб., теп роста составил 112,78 %. Себестоимость проданных товаров также постепенно увеличивается за анализируемый период, темп роста в 2017 году составил 109,43 %. Также за рассматриваемый период выросла валовая прибыль, за 2017 год изменение (увеличение) составило 12537 тыс. руб. Высокие значения изменения (прироста) наблюдаются у прибыли от продаж изменение за 2017 год составило 12529 тыс. руб., темп роста при этом составил 236,98 % в год.

Таблица 2

Горизонтальный анализ отчета о финансовых результатах ОАО «ЯЗЖБИ» за 2015-2017 гг.

|

Показатель |

За 2015 год |

За 2016 год |

За 2017 год |

Изменения 2016/2015 годы |

Изменения 2017/2016 годы |

||

|

Абс. величина., тыс. руб. |

Абс. величина., тыс. руб. |

Абс. величина., тыс. руб. |

Абс. изм., тыс. руб. |

Темп роста, % |

Абс. изм., тыс. руб. |

Темп роста, % |

|

|

Выручка |

376 359 |

385 483 |

434 739 |

9 124 |

102,42 |

49 256 |

112,78 |

|

Себестоимость продаж |

378 844 |

389 194 |

425 913 |

10 350 |

102,73 |

36 719 |

109,43 |

|

Валовая прибыль (убыток) |

-2 485 |

-3 711 |

8 826 |

-1 226 |

149,34 |

12 537 |

-237,83 |

|

Коммерческие расходы |

23 |

7 |

15 |

-16 |

30,43 |

8 |

214,29 |

|

Прибыль (убыток) от продаж |

-2 508 |

-3 718 |

8 811 |

-1 210 |

148,25 |

12 529 |

-236,98 |

|

Прочие доходы |

51 462 |

8 986 |

14 977 |

-42 476 |

17,46 |

5 991 |

166,67 |

|

Прочие расходы |

37 220 |

9 990 |

15 906 |

-27 230 |

26,84 |

5 916 |

159,22 |

|

Прибыль (убыток) до налогообложения |

11 734 |

-4 722 |

7 882 |

-16 456 |

-40,24 |

12 604 |

-166,92 |

|

Текущий налог на прибыль |

2 683 |

10 |

8 |

-2 673 |

0,37 |

-2 |

80 |

|

Изменение отложенных налоговых обязательств |

-342 |

626 |

2 081 |

968 |

-183,04 |

1 455 |

332,43 |

|

Изменение отложенных налоговых активов |

691 |

110 |

-243 |

-581 |

15,92 |

-353 |

-220,91 |

|

Прочее |

-387 |

- |

478 |

387 |

- |

478 |

- |

|

Чистая прибыль (убыток) |

9 013 |

-3 996 |

6 028 |

-13 009 |

-44,34 |

10 024 |

-150,85 |

Величина чистого убытка за 2016 год составила 3996 тыс. руб., за 2017 год отрицательных значений по финансовой деятельности не наблюдается, предприятие имеет прибыль в размере 6028 тыс. руб., абсолютное изменение составило 10024 тыс. руб. Как следствие эффективность и устойчивость предприятия за 2017 год возросла в связи с положительным финансовым результатом.

Из таблицы 2 видно, что наиболее проблемным был 2016 год, в связи с тем, что увеличился размер валового убытка и убытка от продаж, -3718 тыс. руб. по основный деятельности и 9990 тыс. руб. прочие расходы также добавили величину убытка.

Таким образом, в 2016 году у предприятия имеются проблемы с основной деятельностью, а также с объемом продаж. В 2015 году за счет прочих доходов предприятию удалось выйти на чистую прибыль.

В 2017 году принципиально меняется ситуация – наблюдается рост выручки и себестоимости, но выручка имеет опережающий темп роста.

Таким образом, в 2017 году предприятие вышло из зоны убытков и получило прибыль в размере 6028 тыс. руб. То есть для 2017 года можно говорить о достаточно эффективной работе предприятия.

Проведем вертикальный анализ отчета о финансовых результатах (таблица 3).

Себестоимость продаж занимает 100,66% выручки в 2015 году. К 2016 происходит увеличение ее доли, в связи с удорожанием материалов и комплектующих, а в 2017 году – сокращение до 97,97%.

Коммерческие расходы составляют менее 1% выручки.

Прочие доходы составляют 13,67% в 2015 году и 3,45% в 2017 году. Прочие расходы составляют 9,89% на 2015 год и 3,66% на 2017 год. Доля прочих доходов превышает долю прочих расходов в 2015 году, в 2017 году ситуация меняется – доля прочих расходов превышает долю прочих доходов, что приводит к убытку от прочей деятельности.

Таблица 3

Вертикальный анализ отчета о финансовых результатах ОАО «ЯЗЖБИ» за 2015-2017 гг.

|

Показатель |

За 2015 год |

За 2016 год |

За 2017 год |

|||

|

Абс. величина., тыс. руб. |

Уд. вес в выручке, % |

Абс. величина., тыс. руб. |

Уд. вес в выручке, % |

Абс. величина., тыс. руб. |

Уд. вес в выручке, % |

|

|

Выручка |

376 359 |

100,00 |

385 483 |

100,00 |

434 739 |

100,00 |

|

Себестоимость продаж |

378 844 |

100,66 |

389 194 |

100,96 |

425 913 |

97,97 |

|

Валовая прибыль (убыток) |

-2 485 |

-0,66 |

-3 711 |

-0,96 |

8 826 |

2,03 |

|

Коммерческие расходы |

23 |

0,01 |

7 |

0,00 |

15 |

0,00 |

|

Прибыль (убыток) от продаж |

-2 508 |

-0,67 |

-3 718 |

-0,96 |

8 811 |

2,03 |

|

Прочие доходы |

51 462 |

13,67 |

8 986 |

2,33 |

14 977 |

3,45 |

|

Прочие расходы |

37 220 |

9,89 |

9 990 |

2,59 |

15 906 |

3,66 |

|

Прибыль(убыток) до налогообложения |

11 734 |

3,12 |

-4 722 |

-1,22 |

7 882 |

1,81 |

|

Текущий налог на прибыль |

2 683 |

0,71 |

10 |

0,00 |

8 |

0,00 |

|

Изменение отложенных налоговых обязательств |

-342 |

-0,09 |

626 |

0,16 |

2 081 |

0,48 |

|

Изменение отложенных налоговых активов |

691 |

0,18 |

110 |

0,03 |

-243 |

-0,06 |

|

Прочее |

-387 |

-0,10 |

- |

- |

478 |

0,11 |

|

Чистая прибыль (убыток) |

9 013 |

2,39 |

-3 996 |

-1,04 |

6 028 |

1,39 |

Прибыль до налогообложения в 2017 году составляет 1,81% от выручки. Чистая прибыль составляет 2,39% от выручки в 2015 году и уменьшившись – 1,39% в 2017 году.

Проведем анализ поступлений за 2015-2017 годы прямым методом в таблице 4.

В деятельности предприятия выделяется движение по двум потокам

- операционному;

- инвестиционному.

Операционный поток представляет собой движение средств по основной деятельности. Поэтому поступления от данного потока составляют 100 % за 2015 год и 99,98% за 2017 год. Происходит увеличение поступлений от операционной деятельности в связи с увеличением объемов работ. К поступлениям от операционной деятельности относятся продажи продукции, товаров, работ и услуг.

В 2017 году появляются поступления от инвестиционных операций – были проданы внеоборотные активы.

Анализ платежей представим в таблице 4.

Платежи от текущей деятельности связаны с приобретением сырья, материалов, работ, услуг, с оплатой труда работников, поэтому платежи от операционной деятельности составляют основную долю в платежах. В 2015 году на них приходится 98,88%, а в 2017 году – 96,35%. При этом происходит ежегодное увеличение платежей в результате увеличения объемов работ.

Платежи по инвестиционной деятельности связаны с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов.

На протяжении исследуемого периода платежи по финансовой деятельности не велись.

Представим анализ сальдо денежных потоков в таблице 5.

Поступления от операционной деятельности в 2015 году превышают платежи, что позволяет получить положительное сальдо.

Таблица 4

Анализ поступлений денежных средств прямым методом ОАО «ЯЗЖБИ» за 2015-2017 годы

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, тыс. руб., 2016 г. от 2015 г. |

Абсолютное отклонение, тыс. руб. 2017 г. от 2016 г. |

Темп роста, % 2016 г. от 2015 г. |

Темп прироста, % 2017 г. от 2016 г. |

|||

|

Абс. значение, тыс. руб. |

Уд. вес, % |

Абс. значение, тыс. руб. |

Уд. вес, % |

Абс. значение, тыс. руб. |

Уд. вес, % |

|||||

|

Поток от текущих операций |

||||||||||

|

Поступления всего |

386 495 |

100,00 |

398 714 |

100,00 |

424 206 |

99,98 |

12 219 |

25 492 |

103,16 |

106,39 |

|

От продажи продукции, товаров, работ, услуг |

379 019 |

98,07 |

383 704 |

96,24 |

416 273 |

98,13 |

4 685 |

32 569 |

101,24 |

108,49 |

|

Арендных платежей, лицензионных платежей, комиссионных и иных аналогичных платежей |

5 986 |

1,55 |

8 158 |

2,05 |

7570 |

1,78 |

2 172 |

-588 |

136,28 |

92,79 |

|

Прочие поступления |

1 490 |

0,38 |

6 852 |

1,71 |

363 |

0,09 |

5 362 |

-6 489 |

459,87 |

5,30 |

|

Поток от инвестиционных операций |

||||||||||

|

Поступления всего |

- |

0,00 |

- |

0,00 |

76 |

002 |

0 |

76 |

- |

- |

|

От продажи внеоборотных активов (кроме финансовых положений) |

- |

0,00 |

- |

0,00 |

76 |

100 |

0 |

76 |

- |

- |

|

Поток от финансовых операций |

||||||||||

|

Поступления всего |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0 |

0 |

|

Всего поступления |

386 495 |

100,00 |

398 714 |

100,00 |

424 282 |

100,00 |

12 219 |

25 568 |

103,16 |

106,41 |

Таблица 5 – Анализ платежей прямым методом ОАО «ЯЗЖБИ» за 2015-2017 годы

|

Наименование показателя |

2015г. |

2016г. |

2017г. |

Абсолютное отклонение, тыс. руб., 2016 г. от 2015 г. |

Абсолютное отклонение, тыс. руб. 2017 г. от 2016 г. |

Темп роста, % 2016 г. от 2015 г. |

Темп прироста, % 2017 г. от 2016 г. |

|||

|

Абс. значение, тыс. руб. |

Уд. вес, % |

Абс. значение, тыс. руб. |

Уд. вес, % |

Абс. значение, тыс. руб. |

Уд. вес, % |

|||||

|

Поток от текущих операций |

||||||||||

|

Платежи всего |

384 167 |

98,88 |

391 893 |

98,98 |

412 461 |

96,35 |

7 726 |

20 568 |

102,01 |

105,25 |

|

Поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

251 039 |

65,35 |

261 268 |

66,67 |

265 969 |

64,48 |

10 229 |

4 701 |

104,07 |

101,80 |

|

В связи с оплатой труда |

80 555 |

20,97 |

84 237 |

21,49 |

95 279 |

23,10 |

3 682 |

11 042 |

104,57 |

113,11 |

|

Налог на прибыль |

4 419 |

1,15 |

1 740 |

0,45 |

- |

- |

-2 679 |

-1740 |

39,38 |

- |

|

Прочие платежи |

48 154 |

12,53 |

44 648 |

11,39 |

51 213 |

12,42 |

-3 506 |

6 565 |

92,71 |

114,7 |

|

Поток от инвестиционных операций |

||||||||||

|

Платежи всего |

4 338 |

1,12 |

4 021 |

1,02 |

15 623 |

3,65 |

-317 |

11 602 |

92,69 |

388,53 |

|

В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4 338 |

100 |

4 021 |

100 |

15 623 |

100 |

-317 |

11 602 |

92,69 |

388,53 |

|

Поток от финансовых операций |

||||||||||

|

Платежи всего |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0 |

0 |

|

Всего платежи |

388 505 |

100 |

395 914 |

100 |

428 084 |

100 |

7 409 |

32 170 |

101,91 |

108,13 |

Таблица 6

Анализ сальдо денежных потоков прямым методом ОАО «ЯЗЖБИ» за 2015-2017 годы

|

Наименование показателя |

2015г. |

2016г. |

2017г. |

Абс. отклонение, тыс. руб., 2016г.от 2015г. |

Абс. отклонение, тыс. руб. 2017г. от 2016г. |

Темп роста, % 2016г. от 2015г. |

Темп прироста, % 2017г. от 2016г. |

|

Абс. значение, тыс. руб. |

Абс. значение, тыс. руб. |

Абс. значение, тыс. руб. |

|||||

|

Поступления по операционной деятельности |

386 495 |

398 714 |

424 206 |

12 219 |

25 492 |

103,16 |

106,39 |

|

Платежи по операционной деятельности |

384 167 |

391 893 |

412 461 |

7 726 |

20 568 |

102,01 |

105,25 |

|

Сальдо денежных потоков от операционной деятельности |

2 328 |

6 821 |

11 745 |

4 493 |

4 924 |

293,00 |

172,19 |

|

Поступления по инвестиционной деятельности |

0 |

0 |

76 |

0 |

76 |

0 |

0 |

|

Платежи по инвестиционной деятельности |

-4 338 |

-4 021 |

-15 623 |

-317 |

11 602 |

93,69 |

388,54 |

|

Сальдо денежных потоков от инвестиционной деятельности |

-4 338 |

-4 021 |

-15 547 |

-317 |

11 602 |

92,69 |

388,54 |

|

Сальдо денежных потоков |

-2 010 |

2 800 |

-3 802 |

4 810 |

-6 602 |

-139,30 |

-135,79 |

Таблица 7

Анализ состава, динамики и структурной динамики доходов ОАО «ЯЗЖБИ» за 2015-2017 годы

|

Наименование показателя |

Доходы от |

Итого |

|||

|

реализации готовой продукции |

реализации материалов |

реализации основных средств |

услуги (арендная плата) |

||

|

2015 год |

|||||

|

Абсолютное значение, руб. |

376359109 |

28145065 |

- |

5985879 |

410490053 |

|

Удельный вес, % |

91,69 |

6,85 |

- |

1,46 |

100 |

|

2016 год |

|||||

|

Абсолютное значение, руб. |

377273267 |

917485 |

11949 |

8209497 |

386412198 |

|

Удельный вес, % |

97,63 |

0,24 |

0,01 |

2,12 |

100 |

|

2017 год |

|||||

|

Абсолютное значение, руб. |

424896253 |

1208427 |

76271 |

9842868 |

436023819 |

|

Удельный вес, % |

97,45 |

0,28 |

0,02 |

2,25 |

100 |

|

Изменение 2016 год |

|||||

|

Абсолютное изменение, руб. |

914158 |

-27227580 |

11949 |

2223618 |

-24077855 |

|

Темп роста, % |

100,24 |

3,26 |

- |

137,15 |

0,94 |

|

Изменение 2017 год |

|||||

|

Абсолютное изменение, руб. |

47622986 |

290942 |

64322 |

1633371 |

49611621 |

|

Темп роста, % |

112,62 |

131,71 |

638,30 |

1,20 |

112,84 |

|

Структурная динамика за 2016 год |

5,94 |

-6,61 |

0,01 |

0,66 |

- |

|

Структурная динамика за 2017 год |

-0,18 |

0,04 |

0,01 |

0,13 |

- |

В 2016-2017 годах положительное сальдо увеличивается. Значит, происходит улучшение деятельности предприятия.

В 2015-2016 годах поступлений от инвестиционной деятельности нет. В 2017 году происходят поступления от продажи внеоборотных активов.

Сальдо денежных потоков от финансовой деятельности на протяжении исследуемого периода имеет отрицательное значение.

В целом денежный потоки по предприятию в 2015 и в 2017 годах имеют отрицательные значения, в связи с убытками по финансовой деятельности. В 2016 году сальдо денежных потоков – положительное, это значит, что у организации достаточно средств для платежей по текущим обязательствам перед бюджетом и персоналом в течение всего рассматриваемого периода.

Произведем анализ состава, динамики и структурной динамики финансовых результатов, данные представим в таблице 8.

Рентабельность – это прибыльность, доходность, выгодность. Она показывает на сколько рационально и грамотно использует предприятие в своей деятельности закрепленные за ними производственные фонды. Она характеризует уровень отдачи всех средств в производстве и степени использования материальных, трудовых и финансовых ресурсов, основных и оборотных фондов.

Таблица 8

Показатели рентабельности (убыточности) деятельности организации, руб./руб.

|

Показатели |

За 2015 год |

За 2016 год |

За 2017 год |

|||

|

Рентабельность продукции по производственной себестоимости |

-0,007 |

-0,010 |

0,021 |

|||

|

Рентабельность продаж |

-0,007 |

-0,010 |

0,020 |

|||

|

Рентабельность основных средств |

-0,051 |

-0,064 |

0,151 |

|||

|

Рентабельность продаж (по чистой прибыли) |

0,024 |

-0,01 |

0,014 |

|||

|

Рентабельность активов |

0,062 |

-0,027 |

0,038 |

|||

На основании данных таблицы 8, можно сделать вывод, что в 2015 и 2016 годах убыточность продаж составляет 0,007 и 0,010 соответственно, а в 2017 году рентабельность в размере 0,020, что показывает положительную динамику для предприятия.

Рентабельность продаж по чистой прибыли за 2015, 2016, 2017 года – 0,024, (-0,01), 0,014 соответственно, что соответствует доли прибыли на 1 рубль.

Рентабельность активов – способность активов порождать прибыль, составила в 2015 года – 0,062, в 2016 году – 0,027, в 2017 году – 0,038.

Также выполним расчет показателей отдачи и оборачиваемости, представив результаты расчета в таблице 9.

Фондоотдача характеризует выпуск продукции на единицу стоимости производственных средств. Ее величина уменьшилась в отчетном периоде по сравнению с предыдущим на 0,171.

Таблица 9

Показатели эффективности деятельности организации

|

Показатели |

Расчет |

За 2015 год |

За 2017 год |

Абсолютное изменение |

|

|

Фондоотдача, руб./руб. |

Фотд = Выручка (нетто)/Среднегодовая величина ОС |

7,611 |

7,440 |

-0,171 |

|

|

Оборачиваемости |

|||||

|

Коэффициент оборачиваемости оборотных активов, оборотов |

Коб.ОА = Выручка (нетто)/Средняя величина ОА |

4,229 |

4,576 |

0,347 |

|

|

Коэффициент оборачиваемости запасов, оборотов |

Коб. запасов = Полная себестоимость/Средняя величина запасов |

7,918 |

7,529 |

-0,389 |

|

|

Продолжительность одного оборота оборотных активов, дней |

Прод-ть 1 об.ОА = 360/Коб.ОА |

85,127 |

78,671 |

-6,456 |

|

|

Продолжительность одного оборота запасов, дней |

Прод-ть 1 об. запасов = 360/Коб. запасов |

45,466 |

47,815 |

2,349 |

|

Коэффициент оборачиваемости оборотных активов увеличился на 0,347 оборотов, а коэффициент запасов уменьшился на 0,389 оборотов.

2.3 Разработка и оценка управленческих решений на основании оценки деятельности

На основании анализа деятельности ОАО «ЯЗЖБИ» стоит отметить, что за анализируемый период устойчивое финансовое положение. Что подтверждено и расчетом финансовых коэффициентов и определение типа финансовой устойчивости по двум моделям.

В результате анализа рентабельности выявлено снижение рентабельности продаж, что является несомненно отрицательным фактором и руководству стоит задуматься о расширении производства. Так же установлено, что рентабельность производственной себестоимости находиться на очень низком уровне, руководству так же необходимо обратить на это внимание и рассмотреть варианты по изменении технологии, снижении себестоимости.

В результате анализа активов ОАО «ЯЗЖБИ» выявлено выбытие основных средств, основной причиной которого является физический износ. Данный фактор несомненно влияет и на рентабельность производственной себестоимости и руководству стоит провести обновление парка оборудования.

Для дальнейшего развития деятельности ОАО «ЯЗЖБИ» предлагается организовать производство преднапряженных железобетонных изделий на базе готовых производственных мощностей с использованием новой технологии (армирование высокопрочной проволокой и термообработка без применения острого пара).

В перспективе развития производство по существующей технологии опор ЛЭП, сваи, шпал, дорожных плит

Сегодня на большинстве предприятий строительной индустрии осваивается производство изделий для зданий комбинированных архитектурно-строительных систем, ориентированное как на выпуск новых типов конструкций, так и на рациональное использование изделий полносборного домостроения. Активно внедряются технологии производства мелкоштучных изделий.

В соответствии с проектом к производству запланированы следующие марки изделий: ПБ 90-12; ПБ 84-12; ПБ 78-12; ПБ 72-12; ПБ 66-12; ПБ 60-12; ПБ 54-12; ПБ 48-12; ПБ 42-12; ПБ 36-12; ПБ 30-12; ПБ 24-12 с различными нагрузками.

На основании данных о ценах конкурентов представленных на сайте РБКИ и себестоимости изготовления уровень рентабельности на изготовление плит составляет порядка 30-40%, что является достаточно высоким показателем и позволяет устанавливать конкурентоспособные цены. При этом цены на продукцию конкурентов, производящих плиты по агрегатно-поточной технологии выше на 5-10%.

Проанализировав рыночные цены (Таблица 10) при высоком качестве изделий ОАО «ЯЗЖБИ» выход на рынок возможен по среднерыночной цене.

Таблица 10

Отклонения по ценам на плиты перекрытия от минимальных и максимальных рыночных цен (цены указаны без НДС)

|

Изделие |

Минимальная цена, руб. |

Максимальная цена, руб. |

Средняя цена, руб. |

Отклонение |

|

|

от мин. цены |

от макс. цены |

||||

|

ПБ 24-12-8 |

2331 |

3184 |

2665 |

14,33 |

-16,30 |

|

ПБ 30-12-8 |

2942 |

3986 |

3296 |

12,03 |

-17,31 |

|

ПБ 36-12-8 |

3418 |

4598 |

3887 |

13,72 |

-15,46 |

|

ПБ 42-12-8 |

4081 |

5543 |

4636 |

13,60 |

-16,36 |

|

ПБ 48-12-8 |

4517 |

5946 |

5169 |

14,43 |

-13,07 |

|

ПБ 54-12-8 |

5148 |

6635 |

5925 |

15,09 |

-10,70 |

|

ПБ 60-12-8 |

5735 |

7370 |

6596 |

15,01 |

-10,50 |

|

ПБ 66-12-8 |

6865 |

8850 |

7916 |

15,31 |

-10,55 |

|

ПБ 72-12-8 |

7780 |

10222 |

8994 |

15,60 |

-12,01 |

|

ПБ 78-12-8 |

9397 |

13335 |

10745 |

14,35 |

-19,42 |

|

ПБ 84-12-8 |

10160 |

14587 |

11835 |

16,49 |

-18,87 |

|

ПБ 90-12-8 |

11258 |

15873 |

13418 |

19,19 |

-15,47 |

Из таблицы 12 видно преобладание на предприятиях по производству железобетона линий виброформования «в один прием», позволяющих максимально снизить себестоимость изделий и конструкций. Это связано с тем, что эта технология дает возможность применять инертные материалы имеющегося качества. Использование таких инертных приводит к перерасходу цемента, но компенсируется более низкими ценами на

немытый песок и нефракционированный щебень.

Таблица 11

Основные фирмы-изготовители технологического оборудования для формования железобетонных изделий на длинных стендах

|

Фирма-изготовитель, технология или торговая марка |

Страна |

Способы формования |

Тип арматуры |

|---|---|---|---|

|

ОАО «Строительные технологии и машины», торговая марка «СТМ» (http://www.stm-rus.com/) |

Российская Федерация |

Виброформование «в один прием» |

Проволока |

|

Azcona&Pantoja, S.R.L., торговая марка TECHNOSPAN (www.tecnospan.соm) |

Испания |

||

|

Maguinaria Industrial Prensoland, S.A., торговая марка TENSYLAND (www.vibropress.biz) |

|||

|

Exclusivas Resimart Iberica S.L., торговая марка RESIMART (resimart.com) |

Виброформование «в один прием», экструзия |

Проволока, канаты |

|

|

Фирма XINGYU (www.xingyumachine.com) |

КНР |

Виброформование «в один прием» |

Канаты |

|

Echo-Engineering LTD, торговая марка ECHO (www.echo-eng.com) |

Бельгия |

Сплитформование |

Канаты, проволока |

|

Weiler GmbH, торговая марка weiler (www.weiler.net) |

Германия |

Экструзия; экструзия с вибрацией; сплитформование |

|

|

Weiler-Italia, Witech Concrete Technology, торговая марка WITECH (www.weiler.net) |

Италия |

Сплитформование; экструзия |

|

|

Nordimpianti System Srl., торговая марка NORDIMPIANTI (www.nordimpianti.com) |

Сплитформование; экструзия |

Канаты |

|

|

Plan s.r.l. (www.planstudio.com) |

Экструзия |

||

|

Elematic Oy Ab, торговая марка elematic (www.elematic.com) |

Финляндия |

Экструзия |

|

|

x-tec (www.xtec.com) |

|||

|

PCE Engineering (www.pce.com) |

|||

|

TNK-Systems (www.tnksystems.com) |

|||

|

UltraSpan Technologies (www.ultraspan.ca) |

Канада |

||

|

Spiroll Precast Services (www.cclint.com) |

Великобри тания |

||

|

Spancrete-Machinery Corporation, торговая марка SPANCRETE (www.spancrete.com) |

США |

Трамбование; сплитформование |

Канаты, проволока |

Таблица 12

Соотношение различных технологий безопалубочного формования на предприятиях РФ

|

Технология формования |

% линий |

|

Виброформование «в один прием» |

72 |

|

Экструзия и экструзия с вибрацией |

14 |

|

Сплитформование «двухслойное» |

13 |

|

Трамбование |

1 |

Формовать бетоны не выше марки М400 без риска

проскальзывания арматуры. Это оказалось возможным при армировании изделий с использованием проволоки BP-11 (5 мм).

Производить практически неограниченную номенклатуру ЖБ изделий, которую можно изготавливать без смены формовочной машины (она снабжена подробной нормативной документацией изготовителей оборудования).

Положительно на внедрение в практику технологии виброформования «в один прием» влияет наличие нескольких сервисных центров в РФ (содержание которых рентабельно только при достаточно Большом количестве обслуживаемых предприятий).

Стоимость капиталовложений представлены в таблице 13.

Так как стоимость оборудования превышает 40 тыс. руб. на него будет начисляться амортизация линейным способом (Таблица 14).

Номенклатура и цены на сырье, материалы, энергоресурсы на производство 1 кв. метра плиты представлены в таблице 15.

Таблица 13

Стоимость капиталовложений, тыс. руб.

|

Оборудование |

Цена, тыс. руб. |

|

Машина формующая МВФ-15.4 |

10000 |

|

Машина для накатки шпоночных пазов МНШП-15 |

450 |

|

Машина для резки плит МРУ-15.4 |

167 |

|

Машина для очистки дорожек МОД-15 |

154 |

|

Машина для натяжения армирующей проволоки МНП-10 |

88 |

|

Машина для снятия напряжения армирующей проволоки МСН-200 |

52 |

|

Машина для раскладки армирующей проволоки МРА-15.4 |

44 |

|

Итого |

10955 |

Таблица 14

Амортизационные отчисления в год, тыс. руб.

|

Оборудование |

Амортизация, тыс. руб. |

Итого |

|||||||||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

9 год |

10 год |

||||

|

Машина формующая МВФ-15.4 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

10000 |

||

|

Машина для накатки шпоночных пазов МНШП-15 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

450 |

||

|

Машина для резки плит МРУ-15.4 |

16,7 |

16,7 |

16,7 |

16,7 |

16,7 |

16,7 |

16,7 |

16,7 |

16,7 |

16,7 |

167 |

||

|

Машина для очистки дорожек МОД-15 |

15,4 |

15,4 |

15,4 |

15,4 |

15,4 |

15,4 |

15,4 |

15,4 |

15,4 |

15,4 |

154 |

||

|

Машина для натяжения армирующей проволоки МНП-10 |

17,6 |

17,6 |

17,6 |

17,6 |

17,6 |

88 |

|||||||

|

Машина для снятия напряжения армирующей проволоки МСН-200 |

10,4 |

10,4 |

10,4 |

10,4 |

10,4 |

52 |

|||||||

|

Машина для раскладки армирующей проволоки МРА-15.4 |

8,8 |

8,8 |

8,8 |

8,8 |

8,8 |

44 |

|||||||

|

Итого |

1113,9 |

1113,9 |

1113,9 |

1113,9 |

1113,9 |

1077,1 |

1077,1 |

1077,1 |

1077,1 |

1077,1 |

10955 |

||

Таблица 15

Номенклатура и цены на сырье, материалы, энергоресурсы на производство 1 кв. метра плиты

|

Всего расход сырья на производство 1 кв. метра плиты |

Норма расхода |

Цена, руб. |

Сумма, руб. |

Структура, % |

|

Цемент ПЦ 400 Д0, тонн |

0,0678 |

3500 |

237,44 |

54,23 |

|

Песок, тонн |

0,1152 |

370 |

42,624 |

9,74 |

|

Щебень, тонн |

0,1152 |

355 |

40,896 |

9,34 |

|

Вода, куб. метр |

0,0147 |

14,2 |

0,209024 |

0,05 |

|

Добавка, TENSEM, кг |

0,1344 |

100 |

13,44 |

3,07 |

|

Проволока, Вр 2, тонн |

0,003 |

24800 |

74,4 |

16,99 |

|

Смазка, PRIMUS, литр |

0,16 |

110 |

17,6 |

4,02 |

|

Вода для мойки куб.метр |

0,0185 |

14,2 |

0,2627 |

0,06 |

|

Теплоэнергия на подогрев дорожек, Гкал |

0,002 |

1000 |

2 |

0,46 |

|

Электроэнергия, тыс.квт |

0,0069 |

1300 |

8,97 |

2,05 |

|

Всего прямые затраты на 1 кв.метр |

437,84 |

100,00 |

Таблица 16

Численность персонала и заработная плата

|

Персонал |

Количество |

Оклад, руб. |

Заработная плата, руб. |

Страховые взносы, руб. |

Фонд заработной платы за год, тыс. руб. |

|||||

|

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. |

|||

|

Основной производственный |

16 |

33 |

21000 |

336000 |

693000 |

124656 |

257103 |

5527,87 |

11401,24 |

|

|

Вспомогательный |

4 |

5 |

18000 |

72000 |

90000 |

26712 |

33390 |

1184,54 |

1480,68 |

|

|

Руководители и специалисты |

6 |

7 |

25000 |

150000 |

175000 |

55650 |

64925 |

2467,80 |

2879,10 |

|

|

Прочие |

7 |

7 |

15000 |

105000 |

105000 |

38955 |

38955 |

1727,46 |

1727,46 |

|

|

Всего |

33 |

52 |

663000 |

1063000 |

245973 |

394373 |

10907,68 |

17488,48 |

||

Таблица 17

Расчет накладных расходов

|

Статья затрат |

Тыс. руб. в год |

|

Ремонтный фонд |

360 |

|

Содержание основных средств |

120 |

|

Охрана труда |

80 |

|

Подготовка персонала |

120 |

|

Прочие цеховые расходы (сертификаты лаборатория ) |

240 |

|

Общецеховые расходы |

420 |

|

Коммерческие расходы |

280 |

|

Непредвиденные расходы |

81 |

|

Общехозяйственные расходы |

162 |

|

Итого |

1863 |

Таблица 18

Себестоимость, полная структура готовых изделий

|

Переменные расходы, тыс. руб. |

Наименование затрат |

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

9 год |

10 год |

|

сырье |

4983,39 |

9966,78 |

9966,78 |

9966,78 |

9966,78 |

9966,78 |

9966,78 |

9966,78 |

9966,78 |

9966,78 |

|

|

вода |

5,37 |

10,74 |

10,74 |

10,74 |

10,74 |

10,74 |

10,74 |

10,74 |

10,74 |

10,74 |

|

|

электроэнергия |

102,09 |

204,19 |

204,19 |

204,19 |

204,19 |

204,19 |

204,19 |

204,19 |

204,19 |

204,19 |

|

|

теплоэнергия |

22,76 |

45,53 |

45,53 |

45,53 |

45,53 |

45,53 |

45,53 |

45,53 |

45,53 |

45,53 |

|

|

всего |

5113,62 |

10227,23 |

10227,23 |

10227,23 |

10227,23 |

10227,23 |

10227,23 |

10227,23 |

10227,23 |

10227,23 |

|

|

руб.на 1 кв.метр, руб. |

449,28 |

449,28 |

449,28 |

449,28 |

449,28 |

449,28 |

449,28 |

449,28 |

449,28 |

449,28 |

|

|

Условно-постоянные расходы, тыс. руб. |

заработная плата |

336,00 |

693,00 |

693,00 |

693,00 |

693,00 |

693,00 |

693,00 |

693,00 |

693,00 |

693,00 |

|

страховые взносы |

124,66 |

257,10 |

257,10 |

257,10 |

257,10 |

257,10 |

257,10 |

257,10 |

257,10 |

257,10 |

|

|

амортизация |

1113,90 |

1113,90 |

1113,90 |

1113,90 |

1113,90 |

1077,10 |

1077,10 |

1077,10 |

1077,10 |

1077,10 |

|

|

ремонтный фонд |

360,00 |

360,00 |

360,00 |

360,00 |

360,00 |

360,00 |

360,00 |

360,00 |

360,00 |

360,00 |

|

|

содержание основных средств |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

|

|

охрана труда |

80,00 |

80,00 |

80,00 |

80,00 |

80,00 |

80,00 |

80,00 |

80,00 |

80,00 |

80,00 |

|

|

подготовка персонала |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

120,00 |

|

|

прочие расходы |

240,00 |

240,00 |

240,00 |

240,00 |

240,00 |

240,00 |

240,00 |

240,00 |

240,00 |

240,00 |

|

|

непредвиденные расходы |

420,00 |

420,00 |

420,00 |

420,00 |

420,00 |

420,00 |

420,00 |

420,00 |

420,00 |

420,00 |

|

|

всего |

2914,56 |

2914,56 |

2914,56 |

2914,56 |

2914,56 |

2914,56 |

2914,56 |

2914,56 |

2914,56 |

2914,56 |

|

|

Производственная себестоимость, тыс. руб. |

8028,17 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

|

|

Полная себестоимость, тыс. руб. |

коммерческие расходы |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

|

общехозяйственные расходы |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

|

|

налог на имущество |

219,10 |

196,82 |

174,54 |

152,27 |

129,99 |

107,71 |

86,17 |

64,63 |

43,08 |

21,54 |

|

|

Полная себестоимость, тыс. руб. |

8689,27 |

13780,61 |

13758,33 |

13736,06 |

13713,78 |

13691,50 |

13669,96 |

13648,42 |

13626,87 |

13605,33 |

|

|

Себестоимость 1 кв.метра в руб. |

763,44 |

605,38 |

604,40 |

603,42 |

602,45 |

601,47 |

600,52 |

599,57 |

598,63 |

597,68 |

|

|

Средняя цена 1 кв.метра плиты, руб. |

912,50 |

912,50 |

912,50 |

912,50 |

912,50 |

912,50 |

912,50 |

912,50 |

912,50 |

912,50 |

|

Таблица 19

Расчет финансовых результатов в агрегированном виде

|

Показатель |

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

9 год |

10 год |

|

Выручка от продажи продукции |

10385,86 |

20771,71 |

20771,71 |

20771,71 |

20771,71 |

20771,71 |

20771,71 |

20771,71 |

20771,71 |

20771,71 |

|

Себестоимость |

8028,17 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

13141,79 |

|

Валовая прибыль |

2357,68 |

7629,92 |

7629,92 |

7629,92 |

7629,92 |

7629,92 |

7629,92 |

7629,92 |

7629,92 |

7629,92 |

|

Коммерческие расходы |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

|

Управленческие расходы |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

|

Прибыль (убыток) от продаж |

1915,68 |

7187,92 |

7187,92 |

7187,92 |

7187,92 |

7187,92 |

7187,92 |

7187,92 |

7187,92 |

7187,92 |

|

Проценты к уплате |

1608,03 |

1524,74 |

1429,43 |

1317,10 |

1187,39 |

1036,60 |

862,56 |

659,24 |

423,78 |

150,46 |

|

Прибыль (убыток) до налогообложения |

307,65 |

5663,18 |

5758,49 |

5870,82 |

6000,53 |

6151,32 |

6325,36 |

6528,68 |

6764,15 |

7037,47 |

|

Налог на прибыль |

61,53 |

1132,64 |

1151,70 |

1174,16 |

1200,11 |

1230,26 |

1265,07 |

1305,74 |

1352,83 |

1407,49 |

|

Чистая прибыль (убыток) отчетного периода |

246,12 |

4530,54 |

4606,79 |

4696,66 |

4800,43 |

4921,06 |

5060,29 |

5222,94 |

5411,32 |

5629,97 |

Таблица 20

Расчет эффективности проекта, тыс. руб.

|

Показатель/год |

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

9 год |

10 год |

|

|

Инвестиционная деятельность |

|||||||||||

|

Приобретенное оборудование |

10955 |

||||||||||

|

Кэш-фло от инвестиционной деятельности |

10955 |

||||||||||

|

Операционная деятельность |

|||||||||||

|

Поступления от проекта |

10 385,86 |

20 771,71 |

20 771,71 |

20 771,71 |

20 771,71 |

20 771,71 |

20 771,71 |

20 771,71 |

20 771,71 |

20 771,71 |

|

|

Себестоимость без амортизации |

6 914,27 |

12 027,89 |

12 027,89 |

12 027,89 |

12 027,89 |

12 064,69 |

12 064,69 |

12 064,69 |

12 064,69 |

12 064,69 |

|

|

Коммерческие расходы |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

280,00 |

|

|

Управленческие расходы |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

162,00 |

|

|

Выплаты процентов по кредиту |

1 608,03 |

1 524,74 |

1 429,43 |

1 317,10 |

1 187,39 |

1 036,60 |

862,56 |

659,24 |

423,78 |

150,46 |

|

|

Амортизация |

1 113,90 |

1 113,90 |

1 113,90 |

1 113,90 |

1 113,90 |

1 077,10 |

1 077,10 |

1 077,10 |

1 077,10 |

1 077,10 |

|

|

Прибыль до налогообложения |

307,65 |

5 663,18 |

5 758,49 |

5 870,82 |

6 000,53 |

6 151,32 |

6 325,36 |

6 528,68 |

6 764,15 |

7 037,47 |

|

|

Налог на прибыль |

61,53 |

1 132,64 |

1 151,70 |

1 174,16 |

1 200,11 |

1 230,26 |

1 265,07 |

1 305,74 |

1 352,83 |

1 407,49 |

|

|

Кэш-фло от операционной деятельности |

1 360,02 |

5 644,44 |

5 720,69 |

5 810,56 |

5 914,33 |

5 998,16 |

6 137,39 |

6 300,04 |

6 488,42 |

6 707,07 |

|

|

Финансовая деятельность |

|||||||||||

|

Кредит |

10955 |

||||||||||

|

Выплаты и погашение кредита |

515,97 |

599,26 |

694,57 |

806,90 |

936,61 |

1 087,40 |

1 261,44 |

1 464,76 |

1 700,22 |

1 887,88 |

|

|

Кэш-фло от финансовой деятельности |

10 439,03 |

-599,26 |

-694,57 |

-806,90 |

-936,61 |

-1 087,40 |

-1 261,44 |

-1 464,76 |

-1 700,22 |

-1 887,88 |

|

|

Сальдо реальных денег |

844,05 |

5 045,19 |

5 026,12 |

5 003,66 |

4 977,72 |

4 910,76 |

4 875,95 |

4 835,29 |

4 788,19 |

4 819,19 |

|

|

Сальдо реальных денег накопительным итогом |

844,05 |

5 889,24 |

10 915,36 |

15 919,02 |

20 896,74 |

25 807,50 |

30 683,45 |

35 518,73 |

40 306,93 |

45 126,12 |

|

Произведем расчет чистого приведенного дохода [net present value, NPV], который позволит получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме.

Индекс (коэффициент) доходности [Profitability Index, PI] также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту, расчитаем данный показатель.

Период окупаемости [Payback Period, РР] является одним из наиболее распространенных и понятных показателей оценки эффектиности инвестиционного проекта. года или 4 года и 6 месяцев.

Заключение

В результате выполнения работы было проведен анализ деятельности ОАО «Ярославский завод железобетонных изделий».

ОАО «Ярославский завод железобетонных изделий» зарегистрировано как акционерное общество в 1994 году, на базе Ярославского завода железобетонных изделий, основанного 26 апреля 1966 года.

Основными видами деятельности ОАО «ЯЗЖБИ» является производство сборных железобетонных и бетонных конструкций и изделий, а также производство бетона и строительного раствора.

На основании оценки имущественного положения выявлено, что уменьшение активов в 2017 году связано с уменьшением основных средств на 2528 тыс. руб. (на 4,98%), с уменьшением запасов на 3246 тыс. руб. (6,56 %). При этом имущество предприятия за этот период сократилось на 2539 тыс. руб. (на 1,74%).

По данным проведенного анализа стоит отметить отрицательную динамику изменения индикатора финансовой устойчивости. С положительного значения в 2015 г. показатель снизился до -17237 тыс. руб., предприятию необходимо применять необходимые мероприятия для увеличения денежной наличности. Вчастности увеличить производство, перейти на более технологичную и экономную технологию производства железобетонных изделий.

Минимальное значение коэффициента автономии должно находиться на уровне 0,5. В нашем случае оно выше 0,5 на протяжении отчетного периода, но имеет тенденцию к снижению.

Коэффициент финансового риска на протяжении периода увеличивается, но не превышает нормативный предел, равный 0,7, что свидетельствует о росте финансовой устойчивости.

Коэффициент маневренности собственного капитала уменьшается на протяжении отчетного периода.

Коэффициент автономности источников формирования запасов на протяжении периода то растет, то снижается.

Для дальнейшего развития деятельности ОАО «ЯЗЖБИ» предлагается организовать производство преднапряженных железобетонных изделий на базе готовых производственных мощностей с использованием новой технологии (армирование высокопрочной проволокой и термообработка без применения острого пара).

Согласно расчету показателей эффективности, чистый дисконтированный доход от проекта составит 7835,82 тыс. руб. Срок окупаемости 4 года и 6 месяцев.

Внутренняя норма доходности находиться на уровне 33%. Проект признан эффективным.

Список использованных источников

- Аверина О.И. Комплексный экономический анализ хозяйственной деятельности.- М.: Кнорус. 2016.

- Абдулхаева Л.Б. Необходимость и сущность управленческого учета в организациях розничной торговли по продаже продовольственных товаров // Фундаментальные и прикладные исследования кооперативного сектора экономики.-№4, 2017.- С.68-73.

- Абдулхаева Л.Б. Организация бухгалтерского и управленческого учета при аутсорсинге в розничной торговле // Фундаментальные и прикладные исследования кооперативного сектора экономики.-№6, 2017.- С. 89-93.

- Абдулхаева Л.Б., Ивашкевич В.Б. Применение данных управленческого учета и анализа при формировании ценообразования на предприятиях розничной торговли продовольственными товарами// «Актуальные проблемы экономики и права». -№2, 2017.

- Алексеева А. И., Васильева Ю. В., Малеева А.В., Ушвицкий Л. А. Комплексный экономический анализ хозяйственной деятельности / Учебное пособие. - М.: Финансы и статистика, 2016. - 526 С.

- Бортник Н.А., Бортник Н.Н. Бухгалтерское дело: Учебное пособие. - М.: 2011 г.

- Байбурина Э. Р. Влияние вознаграждения топ-менеджмента и совета директоров на стоимость крупных российских компаний//Корпоративные финансы. 2017. - Вып. 4. -№8.- С. 58-78.

- Вахрушина М.А. Бухгалтерский управленческий учет //6-е изд., испр. - М.: Омега-Л, 2011. 570 с.

- Вахрушина М. А. Управленческий анализ: учеб.пособие. - М.: Омега- Л, 2016. - 399 С.

- Вейдер М. Как оценить бережливость вашей компании. Практическое руководство. - Екатеринбург: АНО "Институт "Оргпром", 2011. - С.202.

- Воронова Е. Ю. Концепция маржинального дохода: принятие решений//Аудиторские ведомости. 2017.- № 12.-С. 21-29.

- Воронова Е. Ю. Теория ограничений в управленческом учете // Аудиторские ведомости. 2016. - № 5. - С. 63-70.

- Воронова Е. Ю. Системы управленческого учета: развитие в условиях новых методов управления // Проблемы теории и практики управления. 2015. - № 9. - С. 45-52.

- Власов И.П. Государственная финансовая поддержка малого и среднего бизнеса // Финансы и кредит. - 2015. - № 9(345). - С. 45-59.

- Волконский В.А., Крюков Ю.К. О роли малого и среднего бизнеса в России и мире //Экономики и математические методы. - 2015. - №1. - С. 47

- Гинятуллин А.Р. Правовое регулирование деятельности субъектов малого и среднего предпринимательства в зарубежных странах. // Евразийский юридический журнал. - 2016 г. - №10 (53), - С. 35-39.

- Гиляровская Л. Т., Ендовицкий Д. А., Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности: учебник. - М.: ТК Велби, Изд-во Проспект, 2016. - 360 С.

- Гончаренко А. В. Управленческий учет затрат и анализ производственных мощностей в рамках концепции бережливого производства // Казанский экономический вестник. - 2016. - № 1. - С. 90-92.

- Гетьман В.Г. Бухгалтерский учет. М.: Высшее образование. 2017. - 717с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для магистров. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт; ИДЮрайт, 2016. - 462 с.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках: учеб. пособие. — 2-е изд., доп. и перераб. — Серия «Высшее образование». М: ИНФРА-М, 2016. —494 с.

- Кондукова Э.В. ABC: Себестоимость без искажений. - М.: Эксмо, 2017. - С. 60-62.

- Керимов В.Э. Бухгалтерский управленческий учет: Учебник /В.Э. Керимов. - 8-е изд., изм. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2016. - 484 с.

- Кокин А.С., Ясенев В.Н., Яшина Н.И. Методология и практика финансового менеджмента. Учебно-методическое пособие. В 3 ч. Ч. I. — Н.Новгород: Нижегородский государственный университет им. Н. И. Лобачевского, 2016. — 163 с.

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет на малых предприятиях: учеб. Пособие. - М.: Проспект, 2010. - 640 с.

- Лысенко Д. В. Бухгалтерский управленческий учет: Учеб.- М.:ИНФРА-М, 2015. - 478с.

- Любушин Н.П. Финансовый анализ: учебник - 2-е изд., перераб. и доп. М.: Эксмо, 2016. - 336 с.

- Любушин Н.П. Экономический анализ: учебник. - 3-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2016. - 575 с.

- Федеральный закон «О бухгалтерском учете». ФЗ №402 от 06.12.2011г. (в ред. от 28.12.2017 г. №425-ФЗ).

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации». ФЗ №209 от 24.07.2007 г. (в ред. от 28.12.2017 г. №396-ФЗ).

- Федеральный закон "Об основах государственного регулирования торговой деятельности в Российской Федерации", от 28.12. 2009 г. № 381- ФЗ. (в ред. №446-ФЗ от 28.12.2017г.).

- Федеральный закон от 26 июля 2006 г. № 135-Ф3 «О защите конкуренции» (ред. от 18.07.2011г.). Электронный ресурс. // Справочноправовая система «КонсультантПлюс».

- Федеральный закон "О защите прав потребителей" от 07.02.1992г. N2300-1 (действующая редакция от 01.09.2017).

- Эффективный лидер и его команда (МЕТОДОЛГИЧЕСКИЕ АСПЕКТЫ ЛИДЕРСТВА)

- Кадровая стратегия в системе стратегического управления организацией. (Теоретические аспекты кадровой стратегии организации)

- Опыт реформирования естественных монополий в разных странах (Теоретические основы государственного регулирования естественных монополий.)

- Способы исправления ошибок в учетных регистрах (Теоретические основы исправления ошибок в регистрах бухгалтерского учета )

- Интернет-маркетинговые решения по ведению туристического бизнеса (ПРОДВИЖЕНИЕ В ИНТЕРНЕТЕ КАК ИНСТРУМЕНТ МАРКЕТИНГА)

- Роль рекламы в современном маркетинге (На примере ООО «СПЕЦМАШТРЕЙД)

- Учётная политика организации (цель, задачи, формирование, применение)

- Интернет-маркетинговые решения для мебельной фабрики (на примере ООО «Мебельное ателье «RedWood»)

- PR в системе Интегрированных коммуникаций (Теоретические основы продвижения в маркетинге)

- Человеческий фактор в управлении организацией (Особенности использования человеческого фактора в управлении)

- Основные принципы управления затратами (ЗАО «Новозыбковская швейная фабрика»)

- Структура и функции интеллектуальных информационных систем