Процессы принятия решений в организации ООО СПП «Термостепс»

Содержание:

Введение

Разработка управленческого решения, а тем более его реализация, – задача высокой сложности и ответственности, требует соответствующего управленческого опыта, высокой профессиональной компетентности, организаторских способностей, волевых качеств. Тем более, если это касается государственных решений, сопряжено с регламентацией государственно-служебной и организационно-управленческой деятельности.

Эффективное принятие и реализация управленческих решений весьма актуальна для выполнения управленческих функций. В связи с этим необходимо постоянно совершенствовать процесс принятия и реализации объективных решений в ситуациях исключительной сложности за счет использования научного подхода к данному процессу, моделей и как количественных так и качественных методов принятия решений.

Целью курсовой работы является разработка эффективных управленческих решений предприятия.

Цель исследования обусловила решение следующих задач:

- выявить роль и место принятия решения в процессе управления;

- рассмотреть факторы, влияющие на эффективность принятия управленческого решения;

- дать организационную характеристику исследуемой организации ООО СПП «Термостепс»;

- проанализировать эффективность деятельности организации и особенности принятия управленческих решений;

- разработать эффективные управленческие решения по улучшению деятельности организации.

Объектом исследования является ООО СПП «Термостепс»

Предметом исследования являются методические подходы и принципы повышения эффективности управленческих решений в организации.

В работе использованы нормативные документы функционирования ООО СПП «Термостепс», а также его Устав, бухгалтерские балансы и отчеты и прибылях и убытках за соответствующие периоды.

В рамках работы руководствовались методами системного и сравнительного экономического анализа, экспертных оценок, интервьюирования и др.

В работе использованы результаты исследований отечественных и зарубежных учёных, связанные с работы.

Работа состоит из введения, трех глав, заключения, списка использованной литературы.

1. Теоретические основы исследования управленческих решений

1.1. Управленческое решение в организационной системе управления

В современной экономической литературе существуют различные подходы к определению понятия «управленческое решение», позволяющие рассмотреть его различные аспекты.

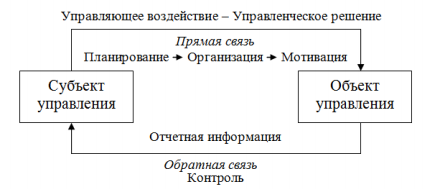

Рис.1. Управленческое решение в организационной системе управления [27, c. 56]

Как показано на рис. 1, процесс управления организацией представляет собой процесс выработки управляющих воздействий в форме управленческих решений и доведения их до объекта управления для исполнения. Согласно такому подходу, управленческое решение, прежде всего, обеспечивает прямую связь в организационной системе управления. В этом смысле управленческое решение может быть определено, как «такой акт человека или органов управления, в котором поставлена цель, сформулированы задачи, предусмотрены исполнители, выделены ресурсы (трудовые, материальные, финансовые и т. п.)». Причем в управленческом решении в той или иной степени концентрируются все виды управленческой деятельности [21, c. 22]. Управленческое решение − «волевое творческое действие субъекта управления. Оно заключается в выборе наилучшей (в смысле принятого критерия) альтернативы из множества обоснованных вариантов достижения цели (системы целей) управления объектом» [25, c. 49]. Целью процесса управления является изменение или, наоборот, сохранение управленческой ситуации. Управленческая ситуация представляет собой характеристику сложившегося состояния организации. С точки зрения субъекта управления состояние объекта управления может быть признано удовлетворительным или неудовлетворительным. Неудовлетворительная управленческая ситуация отражает несовпадение желаемого и существующего состояния организации и может быть охарактеризована как проблемная [1, c. 229].

Субъектом процесса управления является лицо, принимающее решение (ЛПР). Под лицом, принимающим решение, понимают «индивида, который с полной ответственностью постоянно занимается устранением возникающих в организации проблем или постоянно занимается решением задач в интересах своей организации». Вместе с тем, как правило, ЛПР стремится получить наилучшее (оптимальное, удовлетворительное) именно с его точки зрения решение. При этом выбор ЛПР того или иного решения определяется не только его информированностью о данной предметной области. Очень важно, что ЛПР отдает предпочтение тому или иному варианту на основе установленных приоритетов, своего стиля мышления, выбранной стратегии поведения [16, c. 252].

Исходя из приведенного определения управленческой ситуации, назначения процесса социального управления в обеспечении нормального функционирования и развития организации, ее безопасности, следует, что рассматривать состояние объекта управления и давать оценку сложившейся управленческой ситуации («удовлетворительная», «неудовлетворительная») необходимо как с позиции субъекта управления (ЛПР), так и с позиции объекта управления (исполнителей). Оценка объектом управления сложившейся управленческой ситуации как негативной (неудовлетворительного, по его мнению, текущего состояния организации) может быть обусловлена такими факторами, как: рассогласование целей управляющей и управляемой подсистем; разное видение путей и способов достижения целей (даже если они согласованы); недостаточная ответственность (иногда и полное ее отсутствие) за негативные последствия реализации принятых некачественных решений и др. Игнорирование субъектом управления данных обстоятельств может привести не только к отдельным нарушениям в экономической (финансово-хозяйственной) деятельности организации, но и к потере ею устойчивости, ее полному разрушению (деградации).

Связующий характер управленческого решения проявляется в том, что оно является результатом осуществления каждой из функций управления. Руководитель (лицо, принимающее решение) утверждает для исполнения конкретный план деятельности, выбирает оптимальную организационную структуру управления и производственную структуру, побуждает людей к активной и целенаправленной деятельности посредством применения определенных мотивов и стимулов. Реализация заключительного этапа общего процесса контроля состоит в принятии управленческих решений о необходимости изменения (корректировки) протекающих в организационной системе управления процессов. В зависимости от конкретных обстоятельств (сложившейся управленческой ситуации) варианты решений могут быть следующие:

− отсутствие управляющего воздействия на объект управления (в этом случае цикл управления будет прерван);

− принятие корректирующих мер для приближения фактического состояния объекта управления к желаемому (требуемому) в рамках принятого ранее управленческого решения;

− принятие корректирующих мер для приближения фактического состояния объекта управления к желаемому (требуемому) в рамках измененного управленческого решения; − отказ от принятого ранее управленческого решения, разработка, принятие и реализация нового управленческого решения;

− пересмотр принятых оценочных стандартов (критериальных или плановых значений показателей), характеризующих желаемое (требуемое) состояние управляемого объекта.

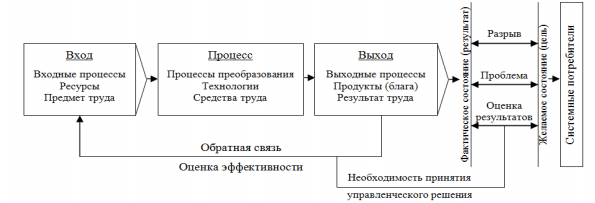

Функции управления реализуются посредством методов управления. Методы управления рассматриваются, прежде всего, как «способы воздействия субъекта управления на управляемый объект для достижения определенных целей» [1, с. 230]. Управляемый объект тем или иным образом реагирует на осуществляемое субъектом управления управляющее воздействие. В связи с этим и на основании сказанного выше под методами управления допустимо понимать совокупность приемов и способов как прямого воздействия субъекта управления на объект управления (реализация функций планирования, организации и мотивации), так и совокупность приемов и способов обратного воздействия объекта управления на субъект управления (реализация функции контроля) для достижения организацией поставленных целей. С точки зрения достижения целей организации и решения возникающих в процессе управления ею проблем управленческое решение может быть рассмотрено как процесс нахождения связи между существующим и желаемым состоянием организации, определяемым целью ее функционирования [21, с. 23] (рис. 2).

Рис.2. Необходимость принятия управленческого решения в организации

Как видно из рисунка 2, входами организации как социально-экономической системы являются ресурсы, предмет труда. Входной процесс – процесс снабжения (заготовления), означающий поступление в организацию необходимых сырья, материалов и других ресурсов. Производство – процесс преобразования ресурсов (входов) в экономические блага (выходы системы). Производство включает сам труд, предполагающий использование определенных технологий и средств труда. Выходной процесс – процесс реализации (продажи) готовой продукции организацией, доведения созданных экономических благ до системных потребителей. Экономические блага необходимы для удовлетворения тех или иных потребностей системных потребителей (физических лиц, организаций, предприятий и др.). Потребности людей являются объективными в отличие от поставленных целей, цели – всегда субъективны. В связи с этим главной целью функционирования организации является удовлетворение той или иной общественной потребности. Данная цель подлежит декомпозиции, в результате которой строится функционально-целевая модель организации, характеризующая систему ее целей (производственных, научных, технологических, экономических и др.).

Обратная связь соединяет выходы организационной системы с ее входами. Оценка эффективности функционирования системы и управления ею предполагает соотнесение выхода (результата, например, прибыли как одного из выходов системы) с ее входом (затратами ресурсов на получение этого результата). Оценка результативности функционирования организационной системы и управления ею предполагает соотнесение характеристик ее желаемого и фактического состояний (результатов), определение степени достижения цели (целей). Такая оценка предполагает выявление проблем, возникающих в процессе функционирования организации и управления ею, и определяет необходимость принятия управленческого решения.

В качестве факторов, обусловливающих необходимость принятия управленческого решения, выделяют следующие [4, с. 114]:

− существует разрыв между желаемым и имеющимися уровнями достижения цели (характеризуется величиной отклонений);

− разрыв достаточно большой, чтобы быть замеченным (заслуживает внимания, находится за пределами диапазона допустимых отклонений);

− лицо, принимающее решение (ЛПР), стремится сократить разрыв (уменьшить величину отклонений);

− лицо, принимающее решение, уверено в сокращении разрыва (в пределах диапазона допустимых отклонений).

При выявлении, осознании и желании решения управленческой проблемы, стремлении к изменению управленческой ситуации к лучшему, следует иметь в виду, что полностью устранить проблему (разрыв, свести отклонения к нулевому значению), зачастую, не представляется возможным. Данное обстоятельство обусловлено такими факторами, как: вероятностный характер поведения социальной системы; неопределенность среды; существенные (неоправданные) затраты ресурсов; сама природа процесса управления, характеризуемая обязательным наличием отклонений фактических значений от заданных; сложность управленческого труда и др. Реализация грамотного, обоснованного, своевременного (удовлетворяющего требованиям, качественного) управленческого решения позволяет, как правило, уменьшить проблему (сократить разрыв) до приемлемого (с точки зрения устойчивости организации) уровня.

Управленческое решение рассматривается как явление и как процесс. Как явление управленческое решение отождествляется с его формой (планом, положением, приказом, предписанием и др.). Как процесс управленческое решение состоит из этапов. В современной экономической литературе представлено множество подходов к выделению этапов процесса подготовки и реализации управленческого решения. Количество выделенных этапов, как правило, определяется степенью детализации данного процесса. Начинается, чаще всего, описание данного процесса с выделения этапа, связанного с постановкой и описанием проблемы, а завершается – контролем и оценкой результатов реализации принятого решения. Например, процесс подготовки и реализации управленческого решения может быть представлен последовательностью этапов [1, с. 231]:

− постановка проблемы;

− анализ информации, относящейся к проблеме;

− выбор наилучшей альтернативы;

− обнародование решения;

− доведение решения до исполнителей;

− реализация решения;

− контроль исполнения решения;

− анализ результатов принятого и исполненного решения.

При осуществлении этапов процесса подготовки, принятия и реализации управленческого решения необходимо учитывать следующее: подготовка решения предполагает разработку различных (альтернативных) вариантов, что обусловлено неопределенностью среды, связанной с неполнотой и неточностью имеющейся у ЛПР информации; реализация управленческого решения предполагает наличие и преодоление различных рисков. В связи с этим то, каким образом будет решена сложная проблема выбора наилучшего (оптимального) в сложившейся ситуации управленческого решения, по каким критериям оно будет принято, во многом определяет последствия от его реализации.

В широком смысле процесс принятия и реализации управленческого решения рассматривается как процесс управления в целом. Так, по мнению Э.А. Смирнова, управленческим решением называется решение, принятое в социальной системе и направленное на стратегическое планирование, управление производственной и обслуживающей деятельностью, формирование системы управления компании, коммуникации с внешней средой.

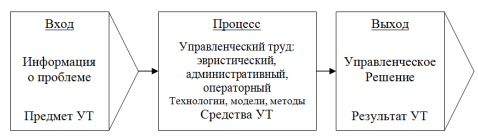

Процесс подготовки (принятия) управленческого решения можно представить в виде системы (рис. 3). Понимание процесса подготовки управленческого решения как процесса управления в целом дает возможность выделить его элементы.

Рис.3. Элементы процесса управления в системе подготовки управленческого решения

Как показано на рисунке 3, входным элементом процесса управления (системы подготовки решения) является информация о проблеме, представляющая собой предмет управленческого труда. Процесс преобразования исходной информации в управленческое решение предполагает применение конкретных технологий, моделей и методов подготовки управленческих решений с использованием средств управленческого труда (компьютеров, телефонов, калькуляторов и проч.). Выходным элементом является результат управленческого труда − управленческое решение, которое заключается в выборе наилучшей (в смысле принятого критерия, исходя из требования устойчивости организации) альтернативы из множества разработанных вариантов достижения целей управления организацией.

Управленческий труд как элемент управленческого процесса и системы принятия решения представляет собой совокупность действий и операций, с помощью которых сотрудник организации, обладающий необходимыми полномочиями, обеспечивает подготовку, принятие и реализацию отдельных решений. Управленческий труд относится к категории умственного труда, осуществляемого в виде нервно-психических усилий, и существует в трех формах:

− эвристический труд предполагает выполнение совокупности действий по изучению проблем и разработке вариантов их решений; в зависимости от сложности и характера управленческих задач он выполняется, как правило, руководителями и специалистами;

− административный труд связан с выполнением таких видов работ, как распорядительство, инструктирование, контроль и координация деятельности подчиненных, их оценка, мотивация, проведение собраний, прием посетителей и проч.; он осуществляется в основном руководителями организации;

− операторный труд направлен на техническое обеспечение протекающих в организации процессов необходимой информацией для осуществления процесса управления; он выполняется в основном специалистами и техническими исполнителями.

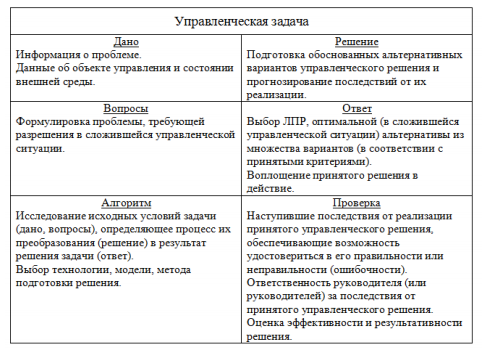

Реализация процесса принятия управленческих решений обусловлена наличием у руководителей (лиц, принимающих решения) и управленческого персонала организации в целом различных вопросов, возникающих в процессе ее финансово-хозяйственной (экономической) деятельности. Например, как повлияет появление нового конкурента на рынке на выручку от реализации продукции, в чем заключаются причины снижения прибыли организации за отчетный период по сравнению с аналогичным периодом прошлого года, повлияют ли на удовлетворенность работников изменения в условиях и системе оплаты труда и многие другие. Сформулированные руководителями управленческие вопросы (проблемы) требуют постановки, исследования и решения управленческих задач. Иными, словами выявленные управленческие проблемы требуют их трансформации (перевода) в ранг управленческих задач (рис. 4). В соответствии с формами управленческого труда такие задачи допустимо подразделить на эвристические, административные и операторные.

Рис. 4. Обобщенная структура (модель) управленческой задачи

Обобщенную структуру (модель) управленческой задачи допустимо представить в виде совокупности компонентов: дано (исходные условия задачи); вопросы (то, что требуется найти, суть выявленной проблемы); алгоритм (определение процесса преобразования исходных условий задачи в результат ее решения); решение (обдуманные действия разработчика и лица, принимающего решение, приводящие к определенным выводам); ответ (реакция субъекта и объекта управления на поставленные вопросы, результат решения задачи); проверка (основания, дающие возможность удостовериться в правильности или ошибочности полученного ответа задачи, включая ответственность руководителя за управленческое решение). Каждый из компонентов управленческой задачи (рис. 4) можно соотнести с составляющими управленческого решения как процесса. Конструирование управленческой задачи, как следует из логики процесса подготовки, принятия и реализации управленческого решения, следует начинать с компонента «вопросы», предполагающего четкую постановку проблемы. Заключительный этап процесса подготовки и реализации решения (анализ результатов принятого и исполненного решения) находит свое отражение в компоненте управленческой задачи «проверка» − завершении процесса решения управленческой задачи (оценка эффективности и результативности решения).

Оценка эффективности управленческих решений предполагает соотнесение полученных эффектов (результатов, итогов) с затратами ресурсов на их получение и может быть дана различными способами, в частности:

1) оценка эффективности управленческого труда (например, с использованием показателей производительности управленческого персонала, выполняющего эвристические, административные и операторные управленческие задачи);

2) оценка эффективности деятельности аппарата управления (предполагающая, например, соотнесение итогов деятельности аппарата управления организации с затратами на его содержание);

3) оценка внутренней эффективности деятельности организации (предполагает комплексный подход к определению полученных социальных, экономических, производственных и др. эффектов в соответствии с функционально-целевой моделью организации и соотношение полученных эффектов с затратами ресурсов на их получение);

4) оценка внешней эффективности деятельности организации (основывается на исследовании полученных полезных эффектов для системных потребителей от результатов деятельности организации, удовлетворении их потребностей (ожиданий) в получении экономических благ в сопоставлении с затратами на их получение).

Оценка результативности управленческих решений предусматривает сопоставление желаемых результатов (поставленных целей), отраженных в планах, с фактическими результатами, зафиксированными в отчетах. Например, результативность управленческих решений может быть определена отношением числа реализованных управленческих решений к числу принятых управленческих решений.

Оценка результативности деятельности организации может быть выражена показателем, характеризующим отношение запланированной прибыли организации к ее фактической величине за определенный (отчетный) период.

Существует связь между эффективностью и результативностью управленческих решений и их качеством. При этом под качественным управленческим решением понимается не только такое решение, которое соответствует предъявляемым к нему требованиям, но и итогом реализации которого является полезный (положительный) эффект деятельности управляемого объекта, удовлетворенность результатами деятельности организации ее участниками (собственниками, наемными работниками) и системными потребителями.

1.2. Управленческое решение как результат анализа проблемной ситуации

При принятии управленческого решения необходимо учитывать альтернативу как каждую уникальную исключающую возможность, либо необходимость выбора между исключающимися возможностями. Другими словами, альтернатива есть способ разрешения проблемной ситуации. А, значит, выбор альтернативы – это фактический выбор направления решения. Следует различать и выбор варианта решения как выбор способа реализации выбранной альтернативы [25, с.49].

Далее необходимо обобщить основные требования, предъявляемые к управленческим решениям:

1. Научная обоснованность и компетентность. Имеется в виду, что решение должно отражать объективные закономерности развития объекта и системы управления им. Для снижения негативных последствий принимаемых решений необходимо, чтобы они принимались на основе достоверной, хорошо изученной информации об управляемом объекте и окружающей его среде. Соблюдение отмеченных требований повышает научную обоснованность решений, снижает вероятность их ошибочности.

2. Полномочность. Считается, что управленческое решение должно приниматься органом или лицом, имеющим право принимать имен- но это решение, а не другое. Полномочность выполнения функции принятия решения, является необходимым условием обеспечения директивности принятия решения и определяется правами для его принятия, и ответственностью за его последствия. Выход за рамки этих прав создает риск невыполнения решения.

3. Своевременность (оперативность). Данный принцип означает, что с момента возникновения проблемной ситуации до принятия решения в объекте управления не должно произойти необратимых явлений, делающих это решение не нужным. Несвоевременное принятие решения бывает не только недостаточно эффективным, но и вредным.

4. Непротиворечивость. Это требование означает его согласованность с ранее принятыми решениями. Принимая решения, важно учитывать, что оно будет развивать и дополнять ранее принятые решения. Непоследовательность принятия решений, их взаимоисключение резко снижает эффективность управления.

5. Точность, ясность, лаконичность формулировки решения. При этом управленческое решение должно быть точным и ясным, исключающим разночтения. Простота и лаконичность, строгость принципов управления фирмой помогает лучше усвоить требования управленческого решения исполнителями, что является залогом успешной организации производственного менеджмента.

6. Экономичность, эффективность и оптимальность. Требование эффективности состоит в том, чтобы обеспечить достижение наме ченных в решении целей. Однако важно, чтобы цели были достигнуты при оптимальных затратах ресурсов, в этом и заключается суть экономичности решения. Если правильно соблюдена прямая зависимость между целями, средствами и ресурсами, то принятое решение будет оптимальным.

7. Комплексность означает необходимость учета всех внутренних и внешних, благоприятных и неблагоприятных факторов, относящихся к решаемой проблеме, а также рациональность использования логического мышления и интуиции принимающего решение лица, использования математических методов и вычислительной техники при формировании и выборе решения.

Из всего многообразия в научной литературе выделяются, как правило, следующие аспекты принятия управленческих решений:

1) экономический: эффективность использования всех видов ресурсов; материальная заинтересованность персонала; правильность управленческих решений; максимизация экономического эффекта;

2) социальный: неформальная структура рабочих групп; качество трудовой деятельности; развитие системы участия в управлении; внепроизводственная деятельность неформальных групп;

3) организационный: делегирование полномочий; локализация и устранение конфликтов; разделение труда; структуризация функций управления;

4) правовой: соблюдение правовых норм при подготовке, принятии и реализации управленческих решений; придание управленческому решению формы нормативного акта; соблюдение и соответствие компетенции персонала по принятию решения; распределение ответственности за выполнение принятого решения;

5) психологический: учет инновационной готовности персонала; оценка социально-психологического климата; профессиональные качества руководителя; деловые качества руководителя и психологический склад личности подчиненных;

6) педагогический: воспитательный характер управленческих решений; квалификационный рост персонала; формирование позитивных моральных установок (формирование корпоративной культуры).

Отличие управленческих решений от производственных заключается в объекте (разработчик принимает решения о механизмах, деталях, менеджер – об организации производства этих деталей).

Особая роль отводится менеджеру не только в ходе разработки решения и его принятия, но и при реализации и контроле исполнения, поскольку на данном этапе осуществляется обратная связь, и менеджер может оказывать корректирующие управляющие воздействия, совершенствуя при этом свой профессиональный уровень.

Особенности решений, принимаемых на государственном уровне: широта охвата (круг вовлеченных в исполнение решения или затрагиваемых этим решением); широта решаемых проблем; ответственность перед обществом; финансовая; социально-политическая; нравственно-этическая; эко- логическая.

Как правило, управленческие решения в научной и специальной литературе принято классифицировать по следующим направлениям:

1) по сроку действия последствий решения: долгосрочные решения; среднесрочные решения; краткосрочные решения;

2) по частоте принятия: одноразовые (случайные); повторяющиеся;

3) по широте охвата: общие (касающиеся всех сотрудников); узкоспециализированные;

4) по форме подготовки: единоличные; групповые; коллективные;

5) по сложности: простые; сложные;

6) по жесткости рекомендации: контурные; структурированные; алгоритмические;

7) по способу фиксации решения: фиксируемые, или документированные (т.е. оформленные в виде какого-либо документа – приказа, распоряжения, письма и т.п.), недокументированные (не имеющие документальной формы, устные).

Таким образом, управленческое решение, генерируемое организационной структурой управления и штатом ее сотрудников на предприятии, является прежде всего результатом творческого целенаправленного анализа проблемной ситуации, механизмом выбора путей достижения поставленных производственных задач, методов и средств их разрешения в соответствии с целью системы менеджмента.

2. Анализ принятия управленческого решения на основе управленческого учета с целью максимизации прибыли ООО СПП «Термостепс»

2.1. Организационно-экономическая характеристика предприятия

СПП ООО«Термостепс» осуществляет свою деятельность в сфере проектирования и производства общестроительных работ по возведению зданий и сооружений, а также производства строительных материалов, СПП ООО «Термостепс» - предприятие с замкнутым производственным циклом, выступающим в роли проектировщика, застройщика, производителя и потребителя.

Основным видом деятельности ООО СПП «Термостепс» является строительство зданий и сооружений.

СПП ООО «Термостепс» осуществляет следующие виды деятельности:

- осуществление хозяйственного управления строительством, исполнение функций генподрядчика, заказчика и технического надзора в строительстве (строительство зданий и сооружений I и II уровней ответственности);

- производство строительно-монтажных работ подрядным способом;

- проектирование зданий и сооружений I и II уровней ответственности;

- производство общестроительных работ по возведению зданий;

- монтаж зданий и сооружений из сборных конструкций;

- производство бетонных и железобетонных работ;

- монтаж металлических строительных конструкций;

- разработка разделов проектной документации на строительство зданий и сооружений и их комплексов;

- архитектурно-строительные и технологические решения;

- монтаж инженерного оборудования, сети и системы;

- производство общестроительных работ по прокладке местных трубопроводов, линий связи и линий электропередачи, включая взаимосвязанные вспомогательные работы;

- производство земельных работ;

- устройство покрытых зданий и сооружений;

- производство прочих строительных работ, требующих специальной квалификации;

- монтаж прочего инженерного оборудования;

- производство штукатурных работ;

- производство столярных и плотнических работ;

- устройство покрытий полов и облицовка стен;

- производство прочих отделочных и завершающих работ;

- прочая оптовая торговля;

- капиталовложения в собственность;

- организация и осуществление материально-технического снабжения и сбыта;

- осуществление иных видов деятельности, не запрещенных действующим законодательством.

Основным источником инвестирования фирмы является заемный капитал.

Сегодня «Термостепс» является мощным вертикально интегрированным комплексом.

Собственная проектная мастерская обеспечивает качественную разработку технической документации на большую часть объектов, возводимых «Термостепсом».

География строительных работ «Термостепса» ежегодно расширяется.

СПП ООО «Термостепс» - гарант стабильности и надёжности на современном рынке недвижимости.

В СПП ООО «Термостепс» организационная структура имеет линейно-функциональный тип (Приложение 1). Данный тип организационной структуры является наиболее универсальной формой организации, так как линейный и функциональный тип отдельно встречаются редко.

В таблице 1 представлены основные экономические показатели деятельности организации.

Таблица 1

Экономическая эффективность деятельности ООО СПП «Термостепс» в 2013-2015 гг., тыс.руб.

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

Отклоне-ние (+/-) 2015г. от 2014 г. |

Темп роста 2015 г. к 2013 г., % |

|

Выручка от реализации, тыс.руб. |

1300483 |

1623480 |

3053305 |

1752822 |

234,78 |

|

Себестоимость продукции, тыс.руб. |

1278492 |

1563315 |

3022590 |

1744098 |

236,42 |

|

Валовая прибыль, тыс.руб. |

21991 |

60165 |

30715 |

8724 |

139,67 |

|

Чистая прибыль, тыс.руб. |

-12289 |

3231 |

3375 |

15664 |

- |

|

Среднегодовые активы, тыс.руб. |

1893671 |

1695497 |

2033871 |

140200 |

107,40 |

|

Среднегодовые оборотные активы, тыс.руб. |

589954,5 |

748605 |

1075323 |

485369 |

182,27 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

381591,5 |

348290 |

270472 |

-111120 |

70,88 |

|

Численность персонала, чел. |

738 |

768 |

772 |

34 |

104,61 |

|

Производительность труда, тыс.руб./чел. |

1762,17 |

2113,91 |

3955,06 |

2192,89 |

224,44 |

|

Фондоотдача, руб. |

3,41 |

4,66 |

11,29 |

7,88 |

331,09 |

|

Фондовооруженность, тыс.руб./чел. |

517,06 |

453,50 |

350,35 |

-166,71 |

67,76 |

Из таблицы 1 следует, что за период 2013-2015 гг. выручка предприятия увеличилась в 2,3 раза и составила 3 053 305 тыс.руб. Рост объемов продаж объясняется не только ростом цен на жилье но и тем, что после кризиса платежеспособность населения возросла и появилась возможность приобретать жилье, в том числе с привлечением ипотечных кредитов.

В результате были увеличены темпы строительства жилых помещений, а, следовательно, и объемы продаж.

В 2013 году у организации ООО СПП «Термостепс» имеется убыток, что вызвано кризисной ситуацией на рынке жилой недвижимости.

Среднегодовые активы увеличились за 3 года на 7,4 % за счет роста оборотных средств (затрат в незавершенном производстве), несмотря на выбытие основных средств.

Темпы роста активов ниже темпов роста выручки от реализации, что свидетельствует о том, что на предприятии происходит экономический рост, средства вложенные в производство продукции используются эффективно и увеличивают оборот компании.

Численность персонала за 2013-2015 гг. увеличилась на 34 человека.

Из года в год растет производительность труда за счет роста объемов продаж. За три года производительность труда увеличилась в 2,2 раза. Если в 2013 году на одного работника приходилось 1762,17 тыс.руб., то на конец 2015 года – 3955,1 тыс.руб.

Выбытие основных средств приводит к снижению фодновооруженности труда. На предприятии происходить выбытие старого строительного оборудования и строительной техники и переход на новую, более совершенную технику и технологии строительства.

Таким образом, в исследуемом периоде ООО СПП «Термостепс» успешно развивается на строительном рынке, увеличивая свои производственные показатели.

2.2 Оценка прибыли на ООО СПП «Термостепс»

Особое внимание в процессе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую и существенную статью их формирования - доходы от реализации строительных объектов и недвижимости СПП ООО«Термостепс».

В таблице 2.2 представим объем продаж работ, услуг ООО «Термостепс» в 2013-2015 гг.

Таблица 2

Объемы продаж работ, услуг СПП ООО «Термостепс» за 2013- 2015 гг.

|

Продукция |

Объемы продаж, тыс.руб. |

% в общем объеме продаж |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

строительство зданий |

793295 |

1006558 |

1862516 |

61 |

62 |

61 |

|

осуществление функций генерального подрядчика |

143053 |

211052 |

442729 |

11 |

13 |

14,5 |

|

проектирование зданий |

- |

64939 |

213731 |

- |

4 |

7 |

|

разработка проектной документации |

- |

81174 |

45800 |

- |

5 |

1,5 |

|

архитектурно-строительные решения |

- |

64939 |

106866 |

- |

4 |

3,5 |

|

технологические решения |

- |

40587 |

30533 |

- |

2,5 |

1 |

|

инженерное оборудование, сети и системы |

- |

48704 |

122132 |

- |

3 |

4 |

|

генеральный план и транспорт |

- |

40587 |

91599 |

- |

2,5 |

3 |

|

специальные разделы проектной документации |

- |

16235 |

30533 |

- |

1 |

1 |

|

сметная документация |

- |

16235 |

30533 |

- |

1 |

1 |

|

осуществление функций генерального проектировщика |

- |

16235 |

45800 |

- |

1 |

1,5 |

|

прочее |

364135 |

16235 |

0 |

28 |

1 |

0 |

|

Итого доходов от реализации |

1300483 |

1623480 |

3053305 |

|||

Как видно из данных таблицы 2 основной объем продаж ООО СПП «Термостепс» получает от строительства зданий (более 60 %).

Финансовый рычаг (финансовый леверидж) характеризует возможности организации в использовании источников финансирования.

Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Определим значение показателя производственного левериджа (от уровня которого зависят прибыль и его финансовая устойчивость) и запаса финансовой прочности, а также рассчитаем безубыточный объем продаж для ООО СПП «Термостепс».

Таблица 3

Исходные данные для определения производственного левериджа от реализации строительных объектов

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

|

2014 г. к 2013 г. |

2015 г. к 2014 г. |

||||

|

1.Переменные расходы, тыс. руб. |

1104617 |

1322564 |

2635698 |

119,73 |

199,29 |

|

2.Постоянные затраты, тыс. руб. |

173875 |

240751 |

386892 |

138,46 |

160,70 |

|

3.Всего затрат, тыс. руб. |

1278492 |

1563315 |

3022590 |

122,28 |

193,34 |

|

4.Выручка от продажи, тыс. руб. |

1300483 |

1623480 |

3053305 |

124,84 |

188,07 |

|

5.Маржинальный доход, тыс. руб. (п.4-п.1) |

195866 |

300916 |

417607 |

153,63 |

138,78 |

|

6.Прибыль от продаж, тыс. руб. (п.5-п.2) |

21991 |

60165 |

30715 |

273,59 |

51,05 |

|

7. Эффект производственного левериджа (п.5/п.6) |

8,907 |

5,002 |

13,596 |

56,15 |

271,84 |

Данные таблицы 3 показывают, что за период 2013-2015 гг. эффект производственного левериджа растет. Так в 2015 году при снижении выручки предприятия на 1%, прибыль сократится на 13,6 % (в 2015 г.).

В ООО СПП «Термостепс» из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Важным этапом анализа прибыли является оценка финансового результата деятельности организации.

В таблице 4 представлены показатели динамики финансовых результатов ООО СПП «Термостепс» в 2013-2015 гг.

Из таблицы 4 видно, что наблюдается увеличение у показателя выручки от реализации, что обуславливается увеличением объема выполненных строительных работ и повышением уровня цен на квадратный метр жилья.

Таблица 4

Динамика основных финансовых показателей ООО СПП «Термостепс» в 2013-2015 гг., тыс.руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2015 г. к 2013 г. |

Темп роста, % 2015 г. к 2013 г. |

|

Выручка, тыс. руб. |

1300483 |

1623480 |

3053305 |

1752822 |

234,78 |

|

Себестоимость продукции, тыс. руб. |

1278492 |

1563315 |

3022590 |

1744098 |

236,42 |

|

Прибыль (убыток) от реализации, тыс. руб. |

21991 |

60165 |

30715 |

8724 |

139,67 |

|

Чистая прибыль (убыток), тыс. руб. |

-12289 |

3231 |

3375 |

15664 |

- |

В 2015 г. сумма выручки составила 3 053 350 тыс. руб., что выше показателя 2013 г. на 1 752 822 тыс. руб. В связи с увеличением объемов и реализации выполненных работ (оказанных услуг) наблюдается увеличение себестоимости продукции, так в 2015 г. себестоимость строительных работ составила 3 022 590 тыс. руб., что выше показателя 2013 г. на 1 744 098 тыс. руб.

Прибыль от реализации компании растет из года в год и за 3 года увеличилась на 39,67 % и составила 30 715 тыс.руб. В 2015 году прибыль от продаж сократилась почти в 2 раза, что связано с тем что темп роста затрат опережает темп роста выручки. Однако предприятию удалось добиться сокращения прочих доходов и расходов.

Динамика прибыли ООО СПП «Термостепс» представлена в таблице 5.

Как показывают данные таблицы 5 общая сумма прибыли от продаж в 2014 году увеличилась на 37 174 тыс.руб., а в 2015 году сократилась на 29450 тыс.руб. Рост в 2014 году обусловлен выходом из кризиса и ростом спроса населения на недвижимость. Падение прибыли от продаж в 2015 году связано с ростом себестоимости строительных работы более высокими темпами, чем выручка.

Таблица 5

Динамика прибыли ООО СПП «Термостепс» в 2013-2015 гг., тыс.руб.

|

Показатель |

2013 |

2014 |

2015. |

Темп роста, % |

|

|

2014г. к 2013г. |

2015г. к 2014г. |

||||

|

Прибыль от продаж |

21991 |

60165 |

30715 |

273,59 |

51,05 |

|

Сальдо прочих доходов и расходов |

-19040 |

-30424 |

-10420 |

159,79 |

34,25 |

|

Сальдо прочих финансовых доходов и расходов |

-15365 |

-20661 |

-14368 |

134,47 |

69,54 |

|

Прибыль (убыток) до налогообложения |

-12414 |

9080 |

5927 |

-73,14 |

65,28 |

|

Отложенные налоговые активы (+), обязательства (-) |

1045 |

-925 |

-307 |

-88,52 |

33,19 |

|

Налоги из прибыли и иные обязательные платежи |

83 |

6132 |

2245 |

7387,95 |

36,61 |

|

Чистая прибыль |

-12289 |

2023 |

3375 |

-16,46 |

166,83 |

Темп роста чистой прибыли в 2015 году выше темпов роста общей суммы прибыли, заработанной предприятием, что следует оценить положительно.

Показатели рентабельности ООО СПП «Термостепс» в 2013-2015 гг. представлены в таблице 6.

Таблица 6

Показатели рентабельности СПП ООО«Термостепс» в 2013-2015 гг., %

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

|

Рентабельность продукции (прибыль от продаж/Себестоимость*100) |

1,69 |

3,71 |

1,01 |

|

Рентабельность продаж (прибыль от продаж / выручка от продаж*100) |

1,72 |

3,85 |

1,02 |

|

Рентабельность продаж по чистой прибыли (чистая прибыль / выручка от продаж*100) |

- |

1,36 |

0,11 |

|

Рентабельность совокупного капитала (Чистая прибыль / Среднегодовая стоимость активов*100) |

- |

0,19 |

0,17 |

|

Рентабельность операционного капитала (Чистая прибыль / Среднегодовая стоимость оборотных активов*100) |

- |

0,43 |

0,31 |

|

Рентабельность собственного капитала (Чистая прибыль/Среднегодовая стоимость собственного капитала*100) |

24,12 |

4,85 |

Так, с каждого рубля, затраченного на производство и реализацию продукции ООО СПП «Термостепс» получает 1,72 коп. прибыли от продаж в 2013 году, 3,85 коп. в 2014 году и 1,02 коп. в 2015 г.

В целом по предприятию наблюдается ухудшение в использовании имущества (таблица 2.6). С каждого рубля средств, вложенных в активы, предприятие получило в 2015 году прибыли меньше, чем в 2014 году. Если раньше каждый вложенный в имущество рубль приносил 19 коп. прибыли, то в 2015 году - 17 коп.

Уровень рентабельности в 2015 году снизился в связи со снижением прибыли от продаж.

Влияние факторов на рентабельность собственного капитала СПП ООО«Термостепс» представлена в таблице 7.

Таблица 7

Факторный анализ рентабельности собственного капитала в 2013-2015 гг., %

|

Результативный показатель |

Влияние показателя-фактора (+,-) |

|||

|

Совокупное влияние |

Рентабельность продаж |

Оборачиваемость активов |

Финансовый рычаг |

|

|

Трехфакторная модель (по чистой прибыли) по формуле Дюпона |

-13,17 |

-16,22 |

1,37 |

1,68 |

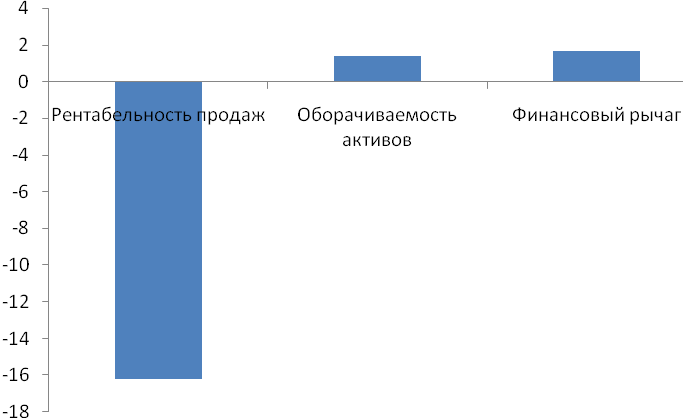

Количественное влияние отобразим графически на рис.2.1.

Рис.5. Влияние факторов на рентабельность собственного капитала, %

Согласно данным таблицы 7 рентабельность собственного капитала сократилась на 19,27 %. На снижение рентабельности оказало влияние увеличение оборачиваемости активов на 1,37 % и финансового рычага на 1,68, а также сокращение рентабельности продаж на 19,27 %.

Так, снижение рентабельности активов произошло за счет сокращения рентабельности продаж на 2,77 %, а также за счет увеличения оборачиваемости капитала на 2,79 %.

Таким образом, причина ухудшения рентабельности активов – снижение рентабельности продаж. В свою очередь, причиной ухудшения рентабельности продаж является рост себестоимости продукции предприятия за 2015 год. Для решения этой проблемы необходимо проработать механизмы управления затратами, т.е.:

- выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

- произвести разделение затрат на постоянные и переменные и рассчитать точку безубыточности;

- проанализировать прибыльность отдельных видов продукции, изучить необходимость и возможность номенклатуры выпускаемой продукции.

Таким образом, на основании проведенного выше анализа и рассмотрения факторных моделей нами установлен, что наибольшее влияние на прибыли оказали: увеличение себестоимости, снижение рентабельности продаж и оборачиваемости оборотного капитала, а также увеличение заемного капитала.

3. Принятие решения о повышение эффективности управления прибыли на основе маржинального анализа ООО СПП «Термостепс»

При анализе финансового состояния предприятия также необходимо знать запас его финансовой прочности, который выступает важнейшим показателем степени финансовой устойчивости.

Таблица 8

Расчет безубыточного объема продаж и запаса финансовой прочности ООО СПП «Термостепс» за 2013-2015 гг.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

|

2014-2013 |

2015-2014 |

||||

|

Сумма продаж (выручка), тыс. руб. |

1300483 |

1623480 |

3053305 |

124,84 |

188,07 |

|

Сумма переменных затрат, тыс. руб. |

1104617 |

1322564 |

2635698 |

119,73 |

199,29 |

|

Маржинальный доход, тыс. руб. |

195866 |

300916 |

417607 |

153,63 |

138,78 |

|

Доля переменных затрат в выручке, % |

84,94 |

81,46 |

86,32 |

95,91 |

105,96 |

|

Сумма постоянных затрат, тыс. руб. |

173875 |

240751 |

386892 |

138,46 |

160,70 |

|

Прибыль (убыток), тыс. руб. |

21991 |

60165 |

30715 |

273,59 |

51,05 |

|

Критический объем продаж (порог рентабельности), тыс. руб. (По/((В-Пе)/В) |

1154470 |

1298882 |

2828734 |

112,51 |

217,78 |

|

Запас финансовой прочности, тыс.руб. |

146013 |

324598 |

224571 |

222,31 |

69,18 |

|

Запас финансовой прочности, % |

11,23 |

19,99 |

7,36 |

178,08 |

36,79 |

Из таблицы 8 видно, что в 2014 г. нужно было реализовать продукции на сумму 324 598 тыс. руб., чтобы покрыть все постоянные затраты. При такой выручке прибыль равна нулю.

На рисунке 6 представим график точки безубыточности ООО СПП «Термостепс» в 2015 году.

Фактически выручка составила 3 053 305 тыс. руб., что выше критической суммы. Запас финансовой прочности в 2014 году составил 19,99 %, а в 2015 году снизился до 7,36 % в выручке от реализации жилой недвижимости, что связано с ростом затрат на возведение строительных объектов и коммерческих расходов на сбыт жилой недвижимости (реклама, заключение контрактов с банками по ипотечным программам и пр.).

2635698

Тыс. руб.

386892

Объем продаж, тыс. руб.

3053305

224571

Выручка от продаж

Точка безубыточности

Прибыль

Постоянные затраты

Переменные затраты

Рис.6. Графическое определение точки безубыточности в 2015 году

Запас финансовой прочности у организации растет и он равен почти 20 %, это высокое значение говорит, что организация может выдержать снижение выручки на данный показатель и покроет свои расходы.

Однако, в 2015 году снова снижается до 7,36 % за счет роста затрат предприятия на возведение строительных объектов более быстрыми темпами, что связано с ростом себестоимости строительных материалов материалов, а следовательно, и ростом кредиторской задолженности, что отрицательно влияет на финансовую устойчивость предприятия.

В течение всего периода организация, используя заемный капитал, получает отрицательный эффект финансового левериджа, т.е. организация при привлечении заемных средств не получает дополнительной «прибавки» к рентабельности собственного капитала, а наоборот снижает его доходность, в результате необходимости выплаты процентов за используемый капитал.

Основными причинами убыточности в 2015 году являются – цены и объемы реализации продукции низкие, а уровень производственных издержек и расходы от прочих видов деятельности выский, т.к. цены на строительные, горюче-смазочные материалы постоянно растут.

Устранение основных причин недостаточной эффективности деятельности, в первую очередь за счет более эффективного управления затратами и снижения себестоимости производства, а также за счет разработки эффективной маркетинговой, сбытовой, снабженческой политики позволят предприятию улучшить финансовые результаты, повысить его доходность.

Долговременная стратегия ООО СПП «Термостепс» - это постоянное развитие, устойчивая работа независимо от конъюнктуры рынка.

Заключается она, в первую очередь, на стремлении максимально удовлетворить требования своих дольщиков (и заказчиков).

Этому отвечает гибкая ценовая политика, предложение широкого спектра квартир – от социальных до элитных, при этом отвечающих единому стандарту – комфорту, качеству, разумной цене.

Стандарт предприятия базируется на внедрении в строительство прогрессивных конструктивных решений, современных материалов и технологий.

Так, каркасное строительство (в сборном и монолитном вариантах) создает возможность свободной планировки квартир, сокращает сроки возведения здания.

Применение легких конструктивных элементов и оригинальных технических решений дает возможность реконструкции «хрущевок» без выселения жильцов, когда 5-ти этажный дом вырастает на несколько этажей (до 9-ти включительно), а жильцы получают дополнительные площади квартир, повышение тепловой эффективности стен и даже лифты.

На повестке дня стоит строительство пентхаузов (по сути 1-2-х квартирных коттеджей на крыше высоток) и таунхаузов (сблокированных коттеджей с участком земли).

О возможностях «Термостепса» при массовом малоэтажном строительстве можно судить по итогам работы строительства коттеджных поселков, где за 70 дней были возведены 20 домов.

Для увеличения прибыли можно предложить новое направление деятельности организации – строительство домов по канадской технологии.

Дом можно построить достаточно быстро после утверждения заказчиком проекта дома - обычно около двух месяцев. Установка дома на готовом фундаменте производится в течение 10-15 дней. После этого заказчику остается сделать наружную и внутреннюю отделку коттеджа, подвести коммуникации.

Данная технология строительство будет пользоваться спросом у покупателей. Канадская технология строительства применяется в России совсем недавно, в мире же такое строительство особенно популярно. Это связано с уникальными качествами материалов: в таком доме в самые сильные морозы тепло, а в летнюю жару - прохладно. Следовательно, выручка от продаж будет расти. Строительство домов будет начато за счет предоплаты клиентов. Полученная прибыль от строительство пойдет на покрытие убытков.

Рассмотрим проект строительства и реализации дома «СП3 Небольшой комфортабельный дом» - 111,70м2.

Планировка дома представлена на рис.7.

Рис.7. Планировка дома

Рис.7. Планировка дома

В готовом виде дом представлен на рис. 8.

Проект дома Z3 доступен в нескольких вариантах: например, с балконом в столовой. Для автолюбителей здесь также предусмотрена возможность строительства гаража или крытого навеса для автомобиля. Кроме этого, все проекты домов могут располагаться в зеркальном отражении.

Рис.8. Наглядное изображение проекта строительства дома по канадской технологии

Таблица 9

Стоимость строительства дома

|

Площадь жилая/общая |

100,00 м² / 111,70 м² |

Дополнительные комментарии |

|

А |

1 |

2 |

|

Площадь мансарды |

56,50 м² |

|

|

Объем |

274,00 м³ |

|

|

Высота |

7,42 м |

|

|

Угол наклона крыши |

38° |

|

|

Мин. размеры участка |

16,28м × 17,08м |

|

|

120 000 руб. |

Фундамент |

Ленточный армированный |

|

1 075 000 руб |

Дом под самоотделку |

Стены, внутренние перегородки, перекрытия, крыша (материал — сэндвич-панель), пиломатериалы, крепеж, монтажная пена. Строительство дома на Вашем участке |

|

360 000 руб |

Внутренняя отделка |

Гипсокартон, линолеум, обои под покраску, кафель, сантехническое оборудование, двери, лакокрасочные материалы |

|

358 000 руб |

Внешняя отделка |

Сайдинг, комплект кровли (ондулин), плита цокольная, комплект водосточный, окна (ПВХ), входная дверь |

|

120 000 руб |

Инженерные сети и коммуникации |

Водоснабжение, канализация, отопление, электропроводка. Внутренняя разводка |

|

2 033 000 руб 40 842 руб |

Дом под ключ В кредит |

Полностью дом под ключ(включает все позиции строительства) Ежемесячный платеж по программе МДМ банка на 3 года |

Проект СП3, представляет собой небольшой, но комфортабельный дом, теплый и приятный глазу как внутри, так и снаружи. Он прекрасно подходит как в качестве летней дачи, так и полноценного дома для круглогодичного проживания. На первом этаже расположена гостиная с двусторонним камином, который одинаково хорошо подойдет для долгих зимних вечеров и для посиделок на террасе за барбекю. Светлая и просторная кухня-столовая создана, чтобы удовлетворить все потребности любой хозяйки. Здесь может разместиться большой стол, за которым поместятся сразу все члены семьи. Кроме этого, на первом этаже достаточно места для размещения мебели и личных вещей, а также присутствует отдельное помещение для хозяйственных нужд. На втором этаже располагаются три спальни и ванная комната. Со стороны сада в главной спальне расположено мансардное окно с балконом во всю стену.

Предположим, что СПП ООО «Термостепс» будет строить дома под самоотделку, стоимость строительства составляет 1 075 000 руб. или 9 624 руб. / м2. (1 075 000/111,7).

Согласно данным компании «Олимп» себестоимость строительство 1 кв.м. дома составляет 6800 руб. Тогда себестоимость строительства дома составит 6800*111,7 = 759 560 руб.

Таким образом, прибыль с одного дома составит 10753-759,56 = 315,44 тыс.руб.

В 2017 году ООО СПП «Термостепс» планирует построить и реализовать 62 дома по данной технологии, в таблице 3.3 представим насколько можно увеличить прибыль благодаря данной технологии.

Таблица 10

Прибыль от внедрения строительства домов по канадской технологии

|

Показатель |

Значение показателя |

|

Планируемое количество домов, шт. |

32 |

|

Себестоимость строительства 1 дома, руб. |

759560 |

|

Цена 1 дома под самоотделку, руб. |

1075000 |

|

Выручка от продажи домов, тыс.руб. |

34400 |

|

Себестоимость строительства, тыс.руб. |

24306 |

|

Прибыль от реализации, тыс.руб. |

10094 |

|

Налог на прибыль (20%), тыс.руб. |

2019 |

|

Чистая прибыль от реализации домов, тыс.руб. |

8075 |

Таким образом, чистая прибыль от реализации проекта в размере 8075 тыс.руб. будет направлена на покрытие убытков прошлых лет и формирование собственного капитала.

Таблица 11

Расчет экономической эффективности от предложенных мероприятий

|

Показатель |

2015 г. |

Прогноз |

Изменение (+/-) |

Темп роста, % |

|

Выручки от продаж, тыс.руб. |

3053305 |

3087705 |

34400 |

101,13 |

|

Себестоимость, тыс.руб. |

3022590 |

3046896 |

24306 |

100,80 |

|

Прибыль от продаж, тыс.руб. |

30715 |

40809 |

10094 |

132,86 |

|

Чистая прибыль, тыс.руб. |

3375 |

11450 |

8075 |

339,26 |

|

Рентабельность продаж, % |

1,01 |

1,32 |

0,32 |

131,38 |

|

Рентабельность затрат, % |

1,02 |

1,34 |

0,32 |

131,80 |

|

Рентабельность продаж по чистой прибыли, % |

0,11 |

0,37 |

0,26 |

335,48 |

|

Затраты на 1 руб. реализованной продукции |

0,99 |

0,99 |

0,00 |

99,68 |

Таким образом, после внедрения мероприятий произойдет рост чистой прибыли на 8075 тыс.руб. (в 3,4 раза).

Из таблицы 3.4 видно, что после внедрения мероприятий прибыль от продаж будет увеличена на 32,86 % и составит 40 809 тыс.руб., чистая прибыль увеличится в 3,4 раза и составит 11 450 тыс.руб.

Счет реализации домов по канадской технологии предприятие получит дополнительную чистую прибыль.

Таким образом, в результате предложенных мероприятий собственный капитал будет увеличен.

Заключение

Обобщая сказанное, по мнению автора, управленческий учет – информационная система бухгалтерского учета с присущими ей принципами, правилами и приемами, представляющая собой коммуникационную систему по сбору, переработке (измерению, систематизации, анализу) и передаче информации об объекте для реализации функций управления учреждением.

Управленческому учету присущи следующие особенности:

1. Управленческий учет связывает процесс управления хозяйственной деятельностью с учетным процессом.

2. Информация, предоставляемая управленческим учетом, является коммерческой тайной и не подлежит публикации.

3. Управленческий учет является внебалансовым учетом, где используется любая система, которая дает результат.

4. Основное внимание обращают на сравнительно небольшие подразделения, обособленные по отдельным видам деятельности, центрам ответственности. Структура информации зависит от запросов пользователя.

5. Методика ведения управленческого учета целиком находится в компетенции главного бухгалтера. Не существует норм и ограничений, единственный критерий – пригодность.

Таким образом, обеспечение информационной безопасности предприятия (компании) сегодня – объективно необходимая составляющая эффективного управления бизнесом. Данные управленческого учета, необходимые для эффективного внутрифирменного управления, составляют коммерческую тайну пред- приятия.

Было исследовано действующее предприятие г. Москвы, работающей в сфере строительства жилой недвижимости – ООО СПП «Термостепс» и его финансовые результаты. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовых результатах и факторы, вызвавшие эти изменения.

Деятельность ООО СПП «Термостепс» за последние 3 года можно считать стабильной и соответствующей всем тенденциям развития отрасли.

В рамках третьей главы предложены направления по увеличению прибыли строительного предприятия, а также рекомендации по ее распределению.

После внедрения мероприятий прибыль от продаж будет увеличена на 32,86 %, чистая прибыль увеличится в 3,4 раза. Данные средства будут распределены в фонд накопления в размере 3435 тыс.руб. (30 %), в фонд потребления – в размере 5725 тыс.руб. (50 %), в фонд социальной сферы – в размере 2290 тыс.руб. (20 %).

Таким образом, за счет реализации домов по канадской технологии предприятие получит дополнительную чистую прибыль.

Список использованных источников

- Адамова С.Р., Столяренко А.В. Современные принципы и методы принятия управленческих решений // NovaInfo.Ru. - 2016. - Т. 2. - № 56. - С. 228-236.

- Алекина Е.В., Мельникова Д.А., Яговкина Е.Н. Обобщенная структура систем поддержки принятия управленческих решений // Актуальные научные исследования в современном мире. - 2016.- № 10-2 (18). - С. 5-8.

- Бабаева Э.З. Организация управленческого учета на предприятиях малого бизнеса // Новая наука: Современное состояние и пути развития. - 2016. - № 116-1. - С. 3-5.

- Блохина Е.Е., Лубягина К.А. Формы и методы контроля за исполнением управленческим решением // Новая наука: Стратегии и векторы развития. - 2016. - № 5-2 (82). - С. 113-115.

- Бурцева И.А. Управленческий учет в системе менеджмента // Социально-экономические науки и гуманитарные исследования. - 2015. - № 8. - С. 58-62.

- Ван Х. Управление предпринимательскими структурами на основе разработки и принятия управленческих решений // Евразийский союз ученых. - 2016. - № 1-1 (22). - С. 32-33.

- Вишневская В.Г., Махновская А. Управленческий учет как информационная база для принятия управленческих решений // Aspectus. - 2016. - № 2. - С. 108-110.

- Волков С.Д., Галузина С.М. Управленческое решение в организационной системе управления // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. - 2016. - № 2. - С. 92-99.

- Волковская Я.В. Сущность управленческого учета на предприятии // Региональная экономика и управление. - 2016. - № 2 (09). - С. 22-27.

- Гайсина Д.Ф. Управленческий учет как инструмент эффективного управления бизнес-процессами на предприятии // Студенческая наука XXI века. - 2015. - № 2 (5). - С. 308-311.

- Голубь М.Е. Управленческий учет в современных экономических условиях // Вестник Белгородского университета кооперации, экономики и права. - 2015. - № 4. - С. 355-359.

- Гусева Д.А. Управленческий учет и его роль в организации // Новая наука: Современное состояние и пути развития. - 2015. - № 6-1. - С. 76-79.

- Джанибекова Ф.Х. Управленческий учет на предприятии // Приоритетные направления развития науки и образования. - 2015. - № 4 (7). - С. 295-297.

- Иликиева Е.А., Насретдинова З.Т. Реализация методики маржинального анализа в решении управленческих задач // Международный студенческий научный вестник. - 2016. - № 4-5. - С. 686-687.

- Корнюшин В.В. Управленческий учет в системе менеджмента // NovaInfo.Ru. - 2015. - Т. 1. - № 30. - С. 59-63.

- Костюченко Н.И. Проблемы теории управления на примере определения понятия функции «управленческое решение» // Вестник Краснодарского университета МВД России.- 2016. - № 1 (31). - С. 251-255.

- Котова К.Ю. Управленческий учет в России: предпосылки становления и перспективы развития // Международный бухгалтерский учет. - 2015. - № 14. - С. 16-29.

- Макейчева Д.А. Практика применения управленческого учета на российских предприятиях // Современные тенденции развития науки и технологий. - 2015. - № 6-8. - С. 67-69.

- Малюженко Е.В., Дмитриевская В.А. Организация контроля исполнения управленческих решений // Молодой ученый. - 2016. - № 25 (129). - С. 322-323.

- Маслин Г.О. Управленческий учет на предприятии // Приоритетные направления развития науки и образования. - 2015. - № 2 (5). - С. 414-416.

- Несвит А.В. Управленческое решение как результат анализа проблемной ситуации // Экономика и управление: анализ тенденций и перспектив развития. - 2016. - № 28. - С. 21-25.

- Новоселова С.А. Управленческий учет в организациях России: теоретические аспекты // Современные проблемы науки и образования. - 2015. - № 1-1. - С. 727.

- Павленко О.Ю. Управленческий учет в организациях в российской и зарубежной практике // Научно-методический электронный журнал Концепт. - 2015. - Т. 30. - С. 521-525.

- Поликарпов К.И., Тимофеев Д.Г., Дышлюк О.А. CVP-анализ как инструмент принятия управленческих решений // International Scientific Review. - 2016. - № 20 (30). - С. 53-56.

- Халиков М.И. Современные управленческие технологии вовлечения населения в решение вопросов местного значения // Экономика и управление: научно-практический журнал. - 2016. - № 4 (132).- С. 48-53.

- Черноколова К.В., Гавриш Е.С. Требования, предьявляемые к управленческим решениям // В сборнике: НАУКА, ОБРАЗОВАНИЕ И ИННОВАЦИИ сборник статей международной научно-практической конференции. - 2016. - С. 283-285.

- Яцук К.В., Серякин Д.А., Асатов Р.А. Управленческое решение // Апробация. - 2016. - № 7 (46). - С. 55-58.

Бухгалтерский баланс

за 2015 г.

|

Коды |

||

|

Форма № 1 по ОКУД |

0710001 |

|

|

Дата |

31.12.2015 |

|

|

Организация: Строительно-проектно-промышленное ООО «Термостепс» |

по ОКПО |

|

|

Идентификационный номер налогоплательщика |

ИНН |

|

|

Вид деятельности |

по ОКВЭД |

45.21.1 |

|

Организационно-правовая форма / форма собственности: |

по ОКОПФ / ОКФС |

47 / 16 |

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|

Местонахождение (адрес): |

||

|

Пояснения |

АКТИВ |

Код строки |

На 31.12.2015г. |

На 31.12.2014 г. |

На 31.12.2013 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

||||

|

Результаты исследований и разработок |

1120 |

||||

|

Основные средства |

1130 |

287 686 |

262 257 |

434 322 |

|

|

Доходные вложения в материальные ценности |

1140 |

81 982 |

|||

|

Финансовые вложения |

1150 |

11 502 |

11 443 |

6 716 |

|

|

Отложенные налоговые активы |

1160 |

2 675 |

655 |

1 111 |

|

|

Прочие внеоборотные активы |

1170 |

732 193 |

526 703 |

650 577 |

|

|

ИТОГО по разделу I |

1100 |

1 116 038 |

801 058 |

1 092 726 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

255 639 |

311 589 |

311 443 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

457 |

2 201 |

2 010 |

|

|

Дебиторская задолженность |

1230 |

725 490 |

307 163 |

313 116 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

86 422 |

74 541 |

69 933 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

229 371 |

95 372 |

9 841 |

|

|

Прочие оборотные активы |

1260 |

62 401 |

0 |

0 |

|

|

ИТОГО по разделу II |

1200 |

1 359 780 |

790 866 |

706 343 |

|

|

БАЛАНС (актив) |

1600 |

2 475 818 |

1 591 924 |

1 799 069 |

|

Пояснения |

ПАССИВ |

Код строки |

На 31.12.2015 г. |

На 31.12.2014 г. |

На 31.12.2013 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

529 |

529 |

529 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

0 |

-2 677 |

||

|

Переоценка внеоборотных активов |

1340 |

||||

|

Добавочный капитал (без переоценки) |

1350 |

50 604 |

50 604 |

99 397 |

|

|

Резервный капитал |

1360 |

79 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

21 436 |

18 140 |

16 117 |

|

|

ИТОГО по разделу III |

1300 |

72 648 |

66 596 |

116 043 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

313 006 |

|||

|

Отложенные налоговые обязательства |

1420 |

6 233 |

3 906 |

3 437 |

|

|

Оценочные обязательства |

1430 |

0 |

0 |

0 |

|

|

Прочие обязательства |

1450 |

250 191 |

0 |

0 |

|

|

ИТОГО по разделу IV |

1400 |

569 430 |

3 906 |

3 437 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

354 562 |

629 691 |

833 453 |

|

|

Кредиторская задолженность |

1520 |

1 479 178 |

806 446 |

661 610 |

|

|

Доходы будущих периодов |

1530 |

||||

|

Оценочные обязательства |

1540 |

||||

|

Прочие обязательства |

1550 |

0 |

85 285 |

184 526 |

|

|

ИТОГО по разделу V |

1500 |

1 833 740 |

1 521 422 |

1 679 589 |

|

|

БАЛАНС (пассив) |

1700 |

2 475 818 |

1 591 924 |

1 799 069 |

Отчет о финансовых результатах

за 2015 г.

|

Коды |

||

|

Форма № 2 по ОКУД |

0710002 |

|

|

Дата |

31.12.2015 |

|

|

Организация: Строительно-проектно-промышленное ООО «Термостепс» |

по ОКПО |

|

|

Идентификационный номер налогоплательщика |

ИНН |

|

|

Вид деятельности |

по ОКВЭД |

45.21.1 |

|

Организационно-правовая форма / форма собственности: |

по ОКОПФ / ОКФС |

47 / 16 |

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|

Местонахождение (адрес): |

||

|

Пояснения |

Наименование показателя |

Код строки |

За 12 мес.2015 г. |

За 12 мес.2014 г. |

за 12 мес. 2013 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

2110 |

3 053 305 |

1 623 480 |

1 300 483 |

|

|

Себестоимость продаж |

2120 |

-3 022 590 |

-1 563 315 |

-1 278 492 |

|

|

Валовая прибыль (убыток) |

2100 |

30 715 |

60 165 |

21 991 |

|

|

Коммерческие расходы |

2210 |

||||

|

Управленческие расходы |

2220 |

||||

|

Прибыль (убыток) от продаж |

2200 |

30 715 |

60 165 |

21 991 |

|

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

0 |

|

|

Проценты к получению |

2320 |

184 |

2 409 |

1 197 |

|

|

Проценты к уплате |

2330 |

-14 552 |

-23 070 |

- 20 237 |

|

|

Прочие доходы |

2340 |

867 054 |

445 628 |

1 102 244 |

|

|

Прочие расходы |

2350 |

-877 474 |

-476 052 |

- 1 117 609 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

5 927 |

9 080 |

-12 414 |

|

|

Текущий налог на прибыль |

2410 |

-2 245 |

-6 132 |

- 83 |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

2 099 |

3 231 |

1470 |

|

|

Изменение отложенных налоговых обязательств |

2430 |

-2 327 |

-469 |

418 |

|

|

Изменение отложенных налоговых активов |

2450 |

2 020 |

-456 |

627 |

|

|

Прочее |

2460 |

||||

|

Чистая прибыль (убыток) |

2400 |

3 375 |

2 023 |

-12 289 |

|

|

СПРАВОЧНО: |

|||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

||||

|

Совокупный финансовый результат периода |

2500 |

3 375 |

2 023 |

-12 289 |

|

|

Базовая прибыль (убыток) на акцию |

2900 |

||||

|

Разводненная прибыль (убыток) на акцию |

2910 |

- "Управление организационными изменениями"

- Особенности кадровой стратегии торговых организаций

- «Применение процессного подхода для оптимизации бизнес-процессов. »

- Применение процессного дохода для оптимизации бизнес-процессов (Системная модель УП)

- Применение процессного дохода для оптимизации бизнес-процессов

- Управление рентабельностью на предприятии

- Понятия «затраты», «расходы», «издержки» (ПонятиеzСущность и значение себестоимости продукции как экономическго категория и её виды, состав и виды издержек предприятия)

- Учет труда и заработной платы. (Теоретические основы учета труда и заработной платы)

- Учет финансовых результатов и составление отчетности (Понятие финансовых результатов, их учёт на счёте 99 «Прибыли и убытки»)

- Учет наличных денежных средств в кассе предприятия (Учет денежных средств на МУП «Специализированное автомобильное хозяйство по уборке города»)

- Добросовестная и недобросовестная ценовая конкуренция

- Цель и задачи налогового учета (Организация налогового учета ОАО «Восточная транспортно-энергетическая компания»)