Процесс построения модели управленческого решения (Риск-менеджмент. Вариации определения понятия)

Содержание:

Введение

Деятельность в рамках любого проекта ведется со значительной долей неопределенности. Возникновение неопределенности может быть связано с экономическими, политическими, природными, временными и другими источниками. Она может продуцироваться внешней или внутренней средой, конфликтностью ситуаций, несовпадением интересов и прочими факторами.

В классическом понимании в научных трудах выделяются следующие основные причины неопределенности:

- недостаточность и низкое качество информации;

- наличие элемента недетерминированности экономических процессов;

- наличие противодействия (сознательного или неосознанного).

На рисунке 1 представлены возможные результаты проявления

неопределенности.

Понятие «неопределенность» тесно связано с понятием «риск».

Наиболее четкие определения риска и неопределенности приведены в работах Я.Д. Вишнякова «Общая теория рисков» [6, с. 14] и А.Г. Шоломицкого «Теория риска. Выбор при неопределенности и моделирование риска» [23, с. 78 - 84]. В указанных работах сказано, что неопределенность – это неполное или неточное представление о значениях различных параметров в будущем, порождаемых различными причинами и прежде всего неполнотой или неточностью информации об условиях реализации решения, в том числе связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации решения неблагоприятных ситуаций и последствий, характеризуется понятием «риск» [9, с. 18].

Любой процесс планирования неизбежно подразумевает возможности и риски как два не полярных, но взаимосвязанных явления, и степень реальности каждого из этих критериев зависит от качества менеджмента проекта. В целом можно говорить об особом направлении в науке управления – управлении рисками, или риск-менеджменте. Это понятие предполагает, что «предпринимателю требуется оценить как экономическую эффективность, так и риски данного бизнес-проекта, разработать план управления рисками, спланировать реагирование на возможные риски»[9, с. 19].

В.Е. Шкурко в своей работе «Управление рисками» также отмечает, что риск-менеджмент важен не только на старте проекта, но и на всех этапах его жизненного цикла. Это связано с тем, что развитие, расширение дела влечет за собой расширение спектра бизнес-процессов, каждый из которых предполагает риски различных категорий и масштабов.

Особое внимание риск-менеджменту уделяется в периоды спадов, к примеру, в ситуациях общей экономической нестабильности в стране, какую в настоящее время переживает Россия. Потому рассмотрение специфики вопроса управления рисками на сегодня актуально.

Риск-менеджмент актуален для подавляющего большинства бизнес-процессов в любой организации, компании, в любом проекте. Именно качественная работа по прогнозированию вариантов развития ситуации, анализу и планированию вариаций поведения при различных наиболее вероятных стечениях обстоятельств и позволяет проекту предусмотреть и предостеречься от различных видов потерь или даже использовать открывающиеся в связи с переменой обстоятельств ресурсы на пользу проекту.

В дальнейшей работе я приведу ключевые параметры, категории и классификации рисков, рассмотрю основные методологические вопросы и процедуры управления рисками. Также я приведу ряд подходов к оценке рисков, которые на сегодня рассмотрены теоретиками и практиками направления менеджмента.

В качестве практического применения проанализированных знаний я подробно рассмотрю классификацию, специфику рисков и проанализирую это явление на примере категории кадровых рисков ООО «Цеппелин», реализующего свою деятельность в сфере управления и обслуживания коммерческой недвижимости города Москвы.

Целью данного анализа является анализ работы по направлению риск-менеджмента в кадровой сфере на примере конкретной категории работников в активно развивающе йся и конкурентоспособной компании, которая во многом опережает на рынке аналогичные организации, в том числе за счет профессионализма и удержания надежного персонала, экспертов.

Глава 1. Риск-менеджмент проектов. Теория вопроса

1.1. Историческая справка

В 1738 году швейцарский математик Даниил Бернулли дополнил теорию вероятностей методом полезности или привлекательности того или иного исхода событий. Идея Бернулли состояла в том, что в процессе принятия решения люди уделяют больше внимания размеру последствий разных исходов, нежели их вероятности. Эта научная работа положила основу исследованию, классификации и практике в вопросах управления рисками.

Для более точного подхода к определению понятия «риск-менеджмент» требуется определить объект воздействия этого процесса – проект.

Понятие «проект» (от латинского «projectus» - «брошенный вперед») может определяться как ограниченная во времени деятельность для создания новых (уникальных) продуктов, услуг или результатов [24, с. 40].

Если говорить о проектах в сфере бизнеса и предпринимательства, то наиболее исчерпывающее определение понятия дано в пособии под редакцией И.И. Мазура «Управление проектами», где проект рассматривается как «объединение разнообразных видов деятельности, характеризуемых рядом признаков, наиболее общими из которых являются следующие:

- направленность на достижение конкретных целей, определенных результатов;

- координированное выполнение многочисленных, взаимосвязанных действий;

- ограниченная протяженность во времени, с определенным началом и концом» [21, с. 315 - 320].

Формирование точного представления об этом понятии необходимо для классификации сути риск-менеджмента. В различных научных работах приводятся несколько отличающиеся объяснения управления рисками проекта.

Согласно альтернативным взглядам на историю возникновения и развития риск-менеджмента, сам термин впервые появился около 50 лет назад для описания эффективности приобретения страхователями страховой защиты [13].

Традиционно под риск-менеджментом или управлением рисками понимают систематический и последовательный процесс разработки и реализации мероприятий по предотвращению или уменьшению негативного воздействия рисков, а также по использованию потенциальных возможностей с целью повышения финансового благосостояния и эффективности деятельности компании [4, с. 100 - 103].

Л. Антонян отмечает, что под риском понимается возможная опасность потерь, вытекающая из тех или иных явлений природы и видов деятельности человеческого общества [1, с. 100 – 114].

С.Н. Воробьев и К.В. Балдин так определяют хозяйственный риск, отражающий воздействие случайных факторов на результаты деятельности производственного предприятия: «это понятие, которое отражает меру реальности нежелательного развития хозяйственной деятельности предприятия при данной ситуации принятия решения» [7, с. 176].

В другой своей работе К.В. Балдин предлагает под риском понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной или финансовой деятельности [3, с. 9].

Б.П. Титаренко понимает под рисками в проектной деятельности вероятность возникновения события, которое оказывает негативное влияние на проект на различных фазах его жизненного цикла в связи с неопределенностью параметров внутренней и внешней среды проекта. Процедура управления рисками позволяет на основе анализа случайных факторов выработать стратегии поведения в рисковых ситуациях [19, с. 76 - 89].

В научной литературе встречаются и другие интерпретации понятия. Среди них можно отметить связь риска с опасениями того, что реализация проекта приведет к убыткам, рассматривание этого явления как меру рассеяния (дисперсию) полученных в результате множественного прогноза оценочных показателей рассматриваемого проекта (прибыли, рентабельности капитала и так далее). Риск также «сопоставляют с опасностью того, что цель предпринимательского проекта не будет достигнута в намеченном объеме. При этом полагают, что вместо ожидаемого состояния среды возникнет худшая ситуация, в результате которой, например, прибыль будет уменьшена на определенную сумму» [9, с. 38].

Р. Г. Быкова в своей работе «Специфика управления рисками в проектной деятельности» отмечает, что среду существования каждого проекта формируют вполне определенные условия и факторы, которые неизменно оказывают влияние на результат проекта и сами процессы управления им. Процессы управления в проектах реализуются в различных функциональных областях: финансы, качество, персонал, коммуникации, контракты и закупки, время, риски и др. [5, с. 113 - 118].

То есть, говоря о задаче управления рисками, мы подразумеваем не менее важный в процессе жизнедеятельности компании, чем финансовый учет, контроль качества выпускаемой продукции, продажи и прочее.

В основе управленческой деятельности лежат решения, которые принимаются определенным кругом лиц или одним лицом. Решения эти направлены на достижение поставленных целей в проекте.

Из приведенных данных можно сделать вывод, что риск неизбежно является следствием неопределенности и связан с ситуацией принятия управленческого решения с целью и допустимостью факта недостижения этой цели по причине воздействия различных факторов.

Основываясь на представленных выше экспертных мнениях, можно сформулировать своего рода формулу риска:

Риск = Неопределенность + Субъективное отношение лица, принимающего решение, к последствиям ее проявления [9, с. 43].

1.3. Цели и задачи управления рисками

Риски являются неотъемлемой составляющей любого бизнеса, независимо от отрасли, ниши, занимаемой в своем сегменте, и типа деятельности, и потому системное управление рисками становится необходимостью. Работа по управлению этим видом деятельности представляет собой последовательный процесс, учитывающий разработку и реализацию комплекса мероприятий, направленных на минимизацию негативного воздействия рисков на бизнес, предполагающий поиск и использование потенциальных возможностей для повышения эффективности функционирования организации и улучшения ее финансового состояния.

Следовательно, главная задача управления рисками – это своевременный сбор, анализ информации о бизнес-позиционировании компании, а также обеспечение этой информацией руководства компании. Владея соответствующими данными, топ-менеджмент организации способен принимать более корректные в конкретных условиях бизнес-решения, которые позволят получить наиболее стабильные и эффективные результаты.

Фрагментированный риск-менеджмент в том или ином виде присутствует в каждой компании. Однако такой подход не может быть признан идеальным, поскольку риски взаимосвязаны и не могут быть разделены и управляться каждый в отдельности. Кроме того, высшее руководство компании в этой ситуации не располагает общими показателями рискованности бизнеса, важными для достижения стратегических целей и конкурентных преимуществ, и нет возможности в постоянно меняющихся условиях внутренней и внешней среды выстроить приоритеты по значимости мероприятий по управлению [4, с. 100 - 103].

Другой камень преткновения – это стремление некоторых управленцев свести к минимуму риски. Е.М. Королькова в своей работе «Риск-менеджмент: управление проектными рисками» отмечает, что стремление свести риск к минимуму часто одновременно приводит к снижению дохода [9, с. 57].

А.А. Арямов в свою очередь отмечает, что сущность риска – не ущерб, наносимый реализацией решения, а возможность отклонения от цели, ради достижения которой принималось решение. Сужение понятия «риск» только до учета возможного ущерба ограничило бы его использование в экономической области [2, с. 48].

1.4. Классификация риск-менеджмента

В целом анализ рисков предполагает подход к этому понятию не как к статическому состоянию, а как к динамической, постоянно изменяемой под воздействием различных факторов единице, на которую можно и нужно оказывать воздействие. Причем это воздействие классифицируется на два типа:

- действия, предпринимаемые непосредственно лицом, принимающим решение;

- воздействие внешней среды, которое обусловлено неизменным пониманием объекта управления как части иной, более сложной системы.

Первая категория условно может определяться как риски внутренние, вторая – как риски внешние.

Риски также классифицируются по целому ряду принципов, сред которых – род опасности, сфера проявления, возможность предвидения, источник возникновения, размер возможного ущерба, финансовые последствия, характер проявления во времени, возможность страхования, частота реализация и многие другие.

Согласно работе Б.П. Титаренко, риски в проектах характеризуются тремя основными параметрами:

1) рисковое событие – случайное событие, которое нарушает процесс выполнения проекта и вызывает неблагоприятные последствия для проекта в целом;

2) вероятность наступления рискового события – отражает возможность наступления рискового события;

3) ущерб от наступления рискового события – возможные потери, возникающие в результате наступления рискового события.

Особенностью рисков также является уровень их опасности, который может быть определен по условной формуле:

Вероятность наступления рискового события * ожидаемый ущерб от его наступления = уровень опасности риска.

1.5. Этапы риск-менеджмента

Традиционно управление рисками подразумевает ряд этапов:

- Определение риска, его выявление и оценка вероятности его наступления, оценка возможного масштаба и последствий наступления риска, что подразумевает также вычисление максимального возможного убытка.

На этом этапе проводится выявление и классификация риска, проработка всех возможных вариантов его наступления и развития, анализ вероятных потерь. Итогом проделанной работы является комплексное понимание потерь – как имиджевых, кадровых, временных (на локализацию и ликвидацию вероятных последствий), так и материальных (реальные убытки или недополученная прибыль).

- Выбор методов и инструментов управления выявленным риском.

Этот этап предполагает проработку риска с использованием всего доступного инструментария. В качестве базового может использоваться алгоритм, представленный в пункте 8 главы 1 настоящей работы.

- Разработка риск-стратегии с целью снижения вероятности реализации риска и минимизации возможных негативных последствий.

Данный этап предполагает определение наиболее эффективные методов локализации и нивелирования негативного эффекта от вероятного наступления риска. Оформляется данная работа в конкретный перечень мероприятий и план по его реализации.

- Реализация риск-стратегии.

Здесь предполагается реализация предложенных и утвержденных мероприятий.

- Оценка достигнутых результатов и корректировка риск-стратегии.

Данный этап может иметь некоторую цикличность в случае, если анализируемый риск является постоянным критерием функционирования компании. К примеру, кадровые риски сопровождают компанию на протяжении всех этапов ее жизни. Потому необходимо с определенной, выработанной на 3 этапе описанного выше процесса периодичностью производить пересмотр анализа рисков и адаптацию риск-стратегии в соответствии с изменяющимися условиями.

Ключевым этапом риск-менеджмента считается этап выбора методов и инструментов управления риском. От качества реализации этого критерия зависит эффективность всей последующей работы в этом направлении.

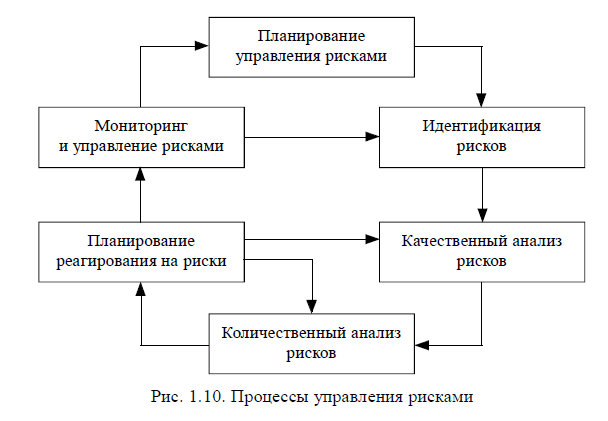

1.6. Процесс риск-менеджмента

Ключевым моментом в понимании управления рисками является понимание и сегментация процесса управления.

Цикл управления рисками, по мнению В. Е. Шкурко, включает следующие процессы (рисунок 2):

1) планирование управления рисками;

2) идентификацию рисков;

3) качественный анализ рисков;

4) количественный анализ рисков;

5) планирование реагирования на риски;

6) мониторинг и управление рисками [24, с. 43].

Под идентификацией рисков автор понимает поиск рисков, их группировку и расстановку приоритетов. Это необходимо для разработки плана реагирования на риски.

Мониторинг и управление рисками предполагает оценку ситуации, анализ отклонений и управление изменениями в бизнес-процессе.

Под разработкой плана управления рискам понимается обязательная разработка следующих документов:

- документа с описанием содержания проекта;

- плана управления стоимостью проекта;

- плана управления расписанием проекта;

- плана управления коммуникациями проекта;

- документа с описанием факторов внешней среды предприятия и активов организационного процесса [24, с. 52].

В крупных проектах количественная экспертиза рисков – процесс обязательный. Его цель – грамотное планирование мероприятий, направленных на предотвращение или устранение негативных последствий рисковых событий. Поскольку возможные рисковые события могут нести серьезные угрозы и последствия для проекта, определение адекватных мероприятий, направленных на их устранение, требует целого комплекса ресурсов, в связи с чем важно указать, в каком случае и при каких обстоятельствах будут мобилизованы необходимые ресурсные силы, направленные на устранение последствий рискового события. Качество и достоверность количественного анализа рисков определяются уровнем точности и качеством оценки вероятности и последствий (силы, воздействия) рисков [20, с. 124 - 128].

В таблице 1, составленной по работе «Управление проектом» И.И. Мазура и В.Д. Шапиро, представлены методы количественной оценки рисков.

1.7. Классификация методов планирования управления рисками проекта

По природе происхождения В.В. Смогунов, Н.Н. Вершинин и Л.А. Авдонина в своей работе «Классификация методов управления риском» определяют четыре категории методов управления рисками:

- информационные,

- технологические,

- организационно-экономические,

- экономические.

Ключевым информационным методом авторы труда считают мониторинг. Он представляет собой постоянное или эпизодическое наблюдение за объектом (источником реального или потенциального риска) [16, с. 235 - 238].

Основные задачи мониторинга предполагают контроль качества объектов среды, выявление основных источников риска, динамики развития факторов риска, прогнозирование последствий ситуаций. Реализация этих процессов формирует тот комплекс информации, который позволяет выполнять функции в области управления безопасностью и риском:

- планирование мероприятий, направленных на снижение и предупреждение риска;

- проверка соблюдения норм и правил (стандартов) качества объектов;

- введение соответствующих законодательных, руководящих нормативно-правовых документов;

- получение новых данных для проведения научных исследований [16, с. 235 - 238].

Информационные технические методы, как то использование компьютерных программ, таблиц и матриц, позволяют в значительной мере автоматизировать процессы анализа рисков, формирования прогнозов и выводов. Разработка специализированных системных продуктов значительно увеличивает точность прогнозов и позволяет моделировать различные ситуации. Цель технологического оснащения риск-менеджмента – заблаговременное управление риск-факторами, прогнозирование последствий предполагаемых действий и воздействий различных факторов внешней и внутренней среды. Все это в комплексе дает некоторый временной запас, который позволяет спланировать и выбрать требуемые материальные, финансовые и кадровые ресурсы. Программные комплексы выполнены в виде Windows-приложений, просты в эксплуатации и носят более прикладной характер, чем другие информационные методы управления безопасностью и риском [16, с. 235 - 238].

В вопросе информатизации важно понимать, что на разработку и внедрение программных продуктов компания вынуждена затрачивать определенные средства. И стоимость их, как правило, довольно высока. При этом необходима компьютеризация всех предприятий бизнес-структуры.

Более серьезная степень автоматизации – внедрение автоматизированных систем управления безопасностью технологических процессов – может быть отнесена к технологическим методам анализа рисков. К этой же категории эксперты относят высоконаучные экологически безопасные технологии и средства измерения и анализа. Наиболее широкое применение такие технологии нашли на сложных производствах и опасных предприятиях, где каждая деталь и каждый нюанс работы должны быть отслежены и зафиксированы.

Достоинства этого метода неоспоримы. Он позволяет получить данные оперативно, их достоверность очень высока, а функциональные особенности программного обеспечения систем позволяют управлять как отдельным процессом, так и целыми предприятиями. Достоинством комплекса систем управления безопасностью является оперативность, высокая достоверность.

Административные методы управления безопасностью и риском эксперты сегментируют на правовые и контрольные. К первым относятся нормы права, стандарты, ГОСТы, свидетельства, разрешения и прочие документы. Под контрольными понимают:

- Неразрушающий контроль (НК) – инструмент экспертизы промышленной безопасности, позволяющий определить состояние технических устройств, оценить срок их дальнейшей безопасной эксплуатации. Использование неразрушающего контроля в процессе изготовления, монтажа, строительства, ремонта и эксплуатации технических устройств, зданий и сооружений позволяет предотвратить внеплановые остановки и аварии, что особенно важно для опасных производственных объектов, так как аварии на них наносят большой вред здоровью и жизни людей, окружающей среде и приводят к значительному материальному ущербу;

- Сертификация – процедура подтверждения соответствия объектов сертификации установленным требованиям [16, с. 235 - 238];

- Лицензирование;

- Аудит.

Экономические методы управления предполагают штрафы, компенсационные выплаты, меры юридической ответственности и страхование.

1.8. Методы управления рисками

Анализ качества проектных рисков, или качественную экспертизу позволяют сделать следующие инструменты:

- метод оценки, предполагающий процедуры по выявлению, ранжированию и качественной оценке вероятных рисков по проекту на основании мнений экспертов, обладающих значительным опытом в проектной деятельности;

- SWOT-анализ, позволяющий сопоставить сильные и слабые стороны проекта, его вероятности и угрозы на основании качественной оценки риска;

- спираль («роза») рисков, предполагающая иллюстрированное ранжирование рисков на основании качественных оценок рисковых факторов;

- метод аналогий или консервативные прогнозы, предполагающие исследование накопленного опыта по аналогичным проектам и расчет на основании их вероятностей возникновения потерь [5, с. 113 - 118].

Все методы оптимизации проектных рисков можно разделить условно на три группы:

1. Диверсификация, или распределение рисков (распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой), позволяющая распределить риски между участниками проекта. Распределение проектных рисков между его участниками является эффективным способом их снижения.

2. Резервирование средств на покрытие непредвиденных расходов. Процедура, предусматривающая установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта. Величина резерва должна быть равна или превышать величину колебания параметров системы во времени. В этом случае затраты на резервы должны быть всегда ниже издержек (потерь), связанных с восстановлением отказа.

3. Страхование рисков. В случае, если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков [21, с. 301 - 304].

1.9. Инструменты и методы планирования управления рисками

Работа с рисками, как правило, начинается с их выявления, классификации, количественного и качественного анализа. Далее необходимо переходить к процедуре планирования управления рисками и их анализу. Ключевыми инструментами здесь становятся совещания по планированию и анализу.

Команда проекта проводит совещания для разработки плана управления рисками, в которых могут принимать участие руководитель проекта, отдельные члены команды проекта и участники проекта, представители организации, отвечающие за операции по планированию рисков и реагированию на них [24, с. 58].

Целью таких совещаний является составление базовых планов по проведению процессов управления рисками, разработка элементов стоимости рисков и плановые операции, которые включаются соответственно в бюджет проекта и расписание. Распределяется ответственность привлеченных к работе над проектом сотрудников в случае наступления ситуации риска.

Базовые шаблоны, которые находятся в распоряжении компании, относящиеся к категориям рисков и терминологии вопроса (уровни рисков, вероятность возникновения рисков по типам, последствия рисков для целей проекта по типам целей, матрица вероятности и последствий), перерабатываются с учетом новых вводных данных и под каждый конкретный проект с учетом его специфики. Результаты (выходы) этих операций сводятся в план управления рисками.

Составленный документ должен включать следующие аспекты.

Методология. Определение подходов, инструментов и источников данных, которые могут использоваться для управления рисками в данном проекте.

Распределение ролей и ответственности. Список мероприятий по управлению рисками в зависимости от каждого вида операций, назначение сотрудников на выполнение этих мероприятий и разъяснение их ответственности.

Разработка бюджета. Выделение ресурсов и оценка стоимости мероприятий, необходимых для управления рисками. Эти данные включаются в базовый план по стоимости проекта.

Сроки. Определение сроков и частоты выполнения процесса управления рисками на протяжении всего жизненного цикла проекта, а также определение операций по управлению рисками, которые необходимо включить в расписание проекта.

Категории рисков. Структура, на основании которой производится систематическая и всесторонняя идентификация рисков с нужной степенью детализации; такая структура способствует повышению эффективности и качества идентификации рисков. Организация может использовать разработанную ранее классификацию типичных рисков, например, ту, которая была сформирована в ходе предпроектного анализа при определении Устава проекта (профиль неопределенности проекта). Также может быть разработана иерархическая структура рисков.

Определение вероятности возникновения рисков и их последствий. Достоверный качественный анализ рисков предполагает, что определены различные уровни вероятностей возникновения рисков и их воздействия. Общие определения уровней вероятности и уровней воздействия разрабатываются на этапе планирования управления рисками и используются затем в процессе качественного анализа рисков. Можно использовать относительную шкалу, на которой вероятность обозначена описательно, со значениями от «крайне маловероятно» до «почти наверное». Можно также использовать общую шкалу, на которой вероятности соответствует цифровое значение, например: 0,1–0,3–0,5–0,7–0,9. Другой способ градуирования вероятности предполагает создание описаний состояния проекта, соответствующего рассматриваемому риску (например, степень завершения проектирования продукта).

Матрица вероятностей и последствий (таблица. 2). Расстановка рисков по приоритету соответствует потенциальной степени значимости их последствий для достижения целей проекта. Типичным способом расположения рисков по приоритету является использование матрицы вероятности и последствий. Обычно организация сама устанавливает сочетания вероятности и воздействия, на основании которых степень риска определяется как высокая, средняя или низкая, что, в свою очередь, определяет значимость для планирования реагирования на данный риск. Эти сочетания в процессе планирования управления рисками могут пересматриваться и адаптироваться к конкретному проекту.

Классификация на высокую, среднюю и низкую степень риска осуществляется, исходя из толерантности проектной команды к рискам.

Формы отчетности. Дают описание содержания и формата реестра рисков, а также любых других требуемых отчетов по рискам. Содержат определение, каким образом производятся документирование, анализ и обмен информацией о результатах процесса управления рисками [24, с. 82].

-

- Выводы

Проанализировав имеющийся теоретический материал, я сформулировал представление о рисках, проектах, в которых они реализуются, ключевых классификациях рисков и их вероятных последствиях для организации Также описанные материалы дают представление о важности риск-менеджмента и качественного подхода к этому процессу на любом предприятии, проекте, и на любом его жизненном цикле. Отсутствие должного внимания к управлению рисками может привести к непредвиденным и очень значительным потерям, сбоям в работе компании, а в самых критичных случаях и к закрытию проекта.

Глава 2. Кадровые риски: определение, классификация, методология

Говоря о деятельности любого субъекта экономики, мы в первую очередь говорим о деятельности персонала этого субъекта. Потому персонал, кадры, штат можно считать неотъемлемой частью любого предприятия, организации. А потому управленцы любого объекта неизбежно обязаны учитывать риски, связанные с персоналом, или кадровые риски. Потому актуальность данной работы сохраняется в любое время.

Тем не менее, в условиях экономической нестабильности можно говорить о сильном внешнем воздействии на бизнес-среду финансовых, экономических, социальных и прочих факторов, которые неизменно сказываются и на кадровой ситуации в компании. Меняется рынок заработных плат, и в такой непростой ситуации некоторые специалисты меняют место работы, переходя на менее выгодные, но более стабильные условия, и формируется возможность заполучить нового профессионала по меньшей стоимости. Другие, наоборот, предпочитают не менять место работы в состоянии неопределенности рынка, при том, что многие компании стакиваются с вынужденной оптимизацией кадровых ресурсов и необходимостью сокращения расходов на персонал. Конфликт интересов работника и работодателя неизбежен в большинстве случаев.

В связи с такой обстановкой возрастают и кадровые риски. Симптоматично, что свое воздействие на них меняющаяся экономическая ситуация проявляет не в «первой волне», когда ощущаются первые снижения прибыли, трансформация базы действующих заказчиков, а в последующее время, когда происходит усиление конкуренции и рынок требует от бизнес-структур новых, активных действий, неординарной реакции на неординарные обстоятельства. Однако выявить и спрогнозировать кадровые риски возможно уже на первых этапах изменений в экономике и в отрасли.

2.1. Кадровые риски: понятие и специфика

Кадровые риски – это вероятность наступления неблагоприятных событий реализации угроз, исходящих от людей, в результате принятия решений. Угрозы подобного типа носят комплексный характер и также именуются антропогенными. Неблагоприятные события выражаются в утрате важной конфиденциальной информации, в проявлении коммерческих рисков, в потерях прибыли, имиджа и репутации компании [18].

В своей работе я хотел бы рассмотреть эту категорию рисков особенно подробно, представить классификацию кадровых рисков, методы оценки рисков, а также сформулировать ключевые кадровые риски на примере конкретного предприятия.

Словарь управления персоналом определяет кадровые риски как потенциальные потери или угрозы, связанные с собственным персоналом предприятия [8].

Т.О. Соломанидина, В.Г. Соломанидин под управлением кадровыми рисками понимают деятельность в условиях неопределенности, «направленную на разработку стратегических и тактических мер по анализу риска, выработки и принятия соответствующих мер для оптимизации управления в условиях риска на всех этапах работы с человеческими ресурсами компании» [17, с. 47 - 48].

А.Е. Митрофанова определяет понятие как процесс определения, оценки и контроля всех внутренних и внешних факторов кадрового риска, изменение которых может негативно повлиять на деятельность организации и ее персонала. В данном определении упускается из виду сложная природа кадровых рисков, их исключительное многообразие и взаимообусловленность [14, с. 40].

Рассматривая риски в понимании единой системы и элемента еще более масштабной системы, М.В. Кынтиков отмечает, что управление рисками можно представить как систему, состоящую из управляющей подсистемы, которую стоит принимать как субъект управления, и управляемой подсистемы – объекта управления. Система управления понимается им как аппарат управления рисками, который на основе полученной информации о рисках компании разрабатывает стратегию и тактику управления рисками и, используя различные методы и мероприятия, минимизирует риски компании [11, с. 20].

Несмотря на многообразие определений понятия и подходов к исследованию самого явления кадровых рисков, оно обусловлено многоаспектностью явления и бесчисленным множеством факторов, его формирующих.

Н.М. Якупова и З.М. Магомедов выделяют такие ключевые характеристики риска, как неопределенность, противоречивость, непредсказуемость исхода, возможность ущерба, отклонения от заданного результата и другие [25, с. 35].

А.А. Лаврентьева связывает риск с возможностью наступления какого-либо неблагоприятного события [12, с. 70].

Подсистема управления человеческими ресурсами, по мнению Е. С. Нечаевой, объективно является ключевой подсистемой организации, так как обеспечивает технико-экономическую систему живым интеллектом, движущей (или разрушающей) силой бизнес-идей и бизнес-процессов. Человеческий ресурс в конечном итоге предопределяет риски прямых и косвенных потерь вследствие неэффективного построения бизнес-процессов, процедур принятия и реализации решений, технологических отклонений, непрогнозируемых и непредсказуемых действий персонала, неадекватной реакции и адаптации по отношению к факторам внешней среды [15].

Необходимость риск-менеджмента в кадровой сфере влечет за собой необходимость систематизации, классификации и анализа ключевых рисков, факторов, влияющих на них, определяющих развитие рисков, квалифицирующих ситуацию как рисковую или предрисковую. Также необходимо определить показатели, сигнализирующие о появлении такой ситуации.

Кадровые риски в общем смысле можно рассматривать как любое действие или бездействие со стороны персонала (человеческого ресурса) [15].

В работах современных исследователей существует две противоположные по своей сути точки зрения на кадровые риски. Первая склоняется к преимущественной случайности и не перманентной, временной природе таких рисков. Эта теория также допускает цикличность их возникновения. Причиной таких рисков, по мнению Е.С. Нечаевой, могут стать редкие управленческие просчеты или ухудшение общей внешней ситуации, что делает этот вопрос особенно актуальным в период экономической нестабильности. При такой этимологии рисков у управленца нет необходимости выделять дополнительные финансовые и кадровые ресурсы на управление такими рисками. Они, как правило, нивелируются, следуя той же системе закономерного спада и подъема.

Вторая категория кадровых рисков основывается на восприятии их как следствии низкоэффективной работы с людскими ресурсами в компании. Именно эта категория может стать причиной всех прочих рисков в организации. Именно по этой причине исследование кадровых рисков становится актуальной и важной задачей риск-менеджмента.

На практике в большинстве случаев две выше приведенные модели пересекаются и накладываются одна на другую, проявляясь с различной интенсивностью в зависимости от силы воздействия прочих факторов.

Систематизируя сказанное, можно сделать вывод, что под кадровыми рисками следует понимать вероятность потери организацией ресурсов, и/или недополучения доходов, что становится следствием действия или бездействия персонала.

2.2. Классификация кадровых рисков

Существуют различные классификации кадровых рисков. Например, И.И. Цветкова в своей работе «Классификация кадровых рисков» определяет такие типы рисков, как:

- должностной риск, который становится следствием неадекватного штатного расписания, некачественного описания должностных обязанностей, которое не соответствует целям, задачам, технологиям и функциям, а также виду деятельности конкретного специалиста;

- квалификационно-образовательный риск, причиной которого становятся некачественный процесс подбора и найма персонала, низкая эффективность мер по развитию персонала, несоответствие профессиональных навыков, образовательного базиса, квалификации сотрудника своей должности;

- риск злоупотреблений и недобросовестности, который становится следствием дисбаланса микросистем и подсистем компании, как то корпоративная культура, технология и методика управления, работа служб безопасности организации;

- риск непринятия сотрудниками нововведений, с которым нередко сталкиваются компании, допустившие нарушение базовых критериев и процессов организационного развития, где речь идет о целепостановке, гибкости планирования, некачественном информировании, усложненной адаптации, недостаточного стимулирования и вовлечения персонала в функционирование и внутренний климат компании [22, с. 38 - 43].

Существует классификация рисков по критерию технологии управления людскими ресурсами. Она представлена пятью типами.

1. Связанные с подбором, отбором и набором сотрудников. Такая категория рисков в конечном итоге способна привести к квалификационным рискам, недобросовестности, злоупотреблениям, неприятию нововведений. Другой стороной такого риска становится экономический риск с различной тяжестью последствий для компании. Важным этапом и инструментом в этом вопросе становится диалог и анализ соответствия взаимных ожиданий работодателя и сотрудника, а также повышенное внимание к возможности включения нового сотрудника в имеющуюся в компании организационную структуру. Если новому человеку действующая культура некомфортна, вызывает нарекания и очевидное отторжение, это приведет к множеству негативных последствий, и, следовательно, дополнительным рискам.

2. Основанные на не соответствующей реальным условиям мотивации и низкой эффективности стимулирования. Следствием таких рисков становится отсутствие лояльности, злоупотребления положением, недобросовестность выполнения своего функционала, что, как правило, сопровождается неприятием нововведений.

3. Риски увольнения работников. Такие опасности могут привести к значимым как материальным, финансовым, так и нематериальным убыткам, при условии отсутствия качественной и эффективной работы с увольняющимися сотрудниками.

4. Не могут оставаться без внимания в XXI веке новые в своем роде риски, связанные с кибербезопасностью и защитой информации, а также защитой коммерческой тайны. Итогом частой и весьма существенной, как показывает практика, угрозы для компаний от именно этой категории рисков стал рост внимания к данному вопросу. По данным различных открытых источников информации, в наше время персонал способен нанести компании до 80% всего ущерба, который она претерпевает. Так как в настоящее время информация становится едва ли не важнейшим фактором конкуренции, риск-менеджмент в сфере кадров учитывает опасность утраты, хищения, злонамеренного искажения информации. Эти риски становятся источником таких информационных угроз, как умышленное нанесение вреда ПО (программному обеспечению) и базам данных, нелегальное проникновение в массивы и банки данных, составляющие коммерческую тайну, хищение информации и нарушение конфиденциальности, то есть умышленное разглашение, а также непреднамеренное нанесение вреда информационной системе организации.

5. Так называемые «группы риска» - сотрудники, которые классифицируются как таковые вследствие наблюдения за поведением и прогнозирования поведения. Такая категория сотрудников может быть проанализирована и идентифицирована большинством конкурентоспособных организаций. Для их выявления используется неформализованный отбор, который провоцирует потенциальных работников на проявление всего спектра своих достоинств и недостатков.

Все выше приведенные категории рисков могут быть условно разделены на риски на стадии входа (выявляемые в процессе набора и отбора потенциальных сотрудников) и риски на этапе деятельности (эффективность выполнения трудовых обязанностей и достижения поставленных целей). Также можно выделить риски на стадии выхода, то есть увольнения.

Приведенные в данной главе классификации необходимы для качественного анализа показателей и факторов кадровых рисков.

В большинстве научных работ кадровые риски принято классифицировать по количеству и качеству. Рассмотрим подробнее эти классификации.

2.2.1. Количественные риски

Разделение рисков на количественные и качественные в полной мере согласуется с целью управления человеческими ресурсами организации, которая состоит в обеспечении организации персоналом необходимого качества в запланированном количестве в установленное время [15].

По мнению Н. В. Кузнецова, количественные риски связаны с недостатком или избытком кадров у экономического субъекта [10, с. 95]. Реализация таких рисков связана с одним из двух факторов. Первый – прямое увеличение затрат на фонд оплаты труда сотрудникам, персоналу. Второй – это невыполнение производственных норм, что может быть связано с несоблюдением нормальных, качественных условий труда сотрудников. Последнее влечет неудовлетворенность работников качеством и условиями труда и ведет к снижению общего качества работ, и, как следствие, сказывается на деятельности организации в комплексе.

Очевидна такая тенденция, что управленцы малым предприятием стремятся к постоянному сокращению численности персонала, что напрямую влечет сокращение расходов на заработную плату. Однако в данном вопросе необходим постоянный поиск компромиссных решений, так как качественный отдых персонала при достаточно высокой нагрузке также необходим для морального состояния и удовлетворенности работников. Чаще всего малые и микропредприятия в погоне за сокращением фонда оплаты труда приходят к такой расстановке сил и уровню загрузки, что сокращение всего лишь одного сотрудника влечет значительное увеличение нагрузки на весь остальной персонал. Как следствие, работники сталкиваются с необходимостью больше сил и времени отдавать выполнению своих обязанностей, часто задерживаются, работают сверхурочно. Нельзя упускать из вида и тот факт, что подобное положение дел сильно влияет на эмоциональное состояние работников, и даже на физическое состояние (от чрезмерной нагрузки и стрессов ослабевает иммунитет, люди чаще уходят на больничный). В комплексе такая ситуация приводит к снижению работоспособности и производительности труда каждого сотрудника.

Е. С. Нечаева дополняет такое описание количественных рисков следующими факторами:

- риски несвоевременного замещения вакантных рабочих мест (высвободившихся или создаваемых);

- риски несвоевременного высвобождения персонала при наличии скрытой безработицы в подразделениях организации;

- риски текучести персонала [15].

2.2.2. Качественные риски

Кадровые риски качественного характера Е. С. Нечаева определяет как риски, которые становятся следствием несоответствия фактических характеристик сотрудников компании предъявляемым к ним должностным требованиям. Эксперт выделяет следующие подкатегории:

- риски недостаточной квалификации сотрудников;

- риски отсутствия у сотрудников необходимых профессионально значимых качеств;

- риски отсутствия у сотрудников необходимых личностных качеств;

- риски неадекватной мотивации сотрудников;

- риски нелояльности [15].

Реализация этих рисков, по мнению К. С. Жуковой, может привести к непредвиденным затратам на переквалификацию, дополнительное обучение уже имеющегося штата, либо на подбор нового, более релевантного для компании персонала. В худшем случае, при отсутствии должного внимания к назревающей проблеме, некомпетентность персонала приведет к ухудшению экономического положения компании.

Именно потому необходимо анализировать кадровые риски еще на этапе подбора персонала. Для минимизации качественного кадрового риска по этому критерию необходимо четко сформулировать требования к искомому сотруднику. То есть составить перечень критериев, который и становится определяющим при приглашении на интервью.

Ключевыми и общепринятыми критериями здесь становятся следующие:

- уровень и качество образования;

- опыт предшествующей работы;

- наличие отзывов с предшествующих мест работы;

- медицинские характеристики;

- психологические характеристики;

- социальный статус;

- возраст;

- семейное положение;

- и другие.

Отдельное внимание в ряде научных работ уделено вероятному риску нелояльности персонала. Такие риски выявляются, когда руководство чрезмерно доверяет своему персоналу, что влечет за собой избыточное информирование сотрудников и может привести к разглашению конфиденциальной информации, секретов производства, а также делает более вероятной возможность хищения и прочих негативных последствий.

Также выделяют следующую классификацию кадровых рисков:

- риски, связанные непосредственно с жизнедеятельностью сотрудника (смерть, выход на пенсию, декретный отпуск, нетрудоспособность и другие);

- риски, вызванные поведением персонала (утечка информации, травмы на производстве, ошибки, аварии и другие) [8].

Дополнительная классификация рисков представлена на рисунке 1.

В первую очередь приведенные классификации рисков обусловлены функциями управления персоналом, которые реализуются в конкретном подразделении менеджмента компании. Кроме приведенных факторов, как правило, выделяются виды потерь, к которым риск может привести, возможность диверсификации, предсказуемость риска, его допустимость и период действия. Все это ложится в основу прогнозирования кадровых рисков, планирования и реализации работы по их нивелированию.

2.3. Методы управления кадровыми рисками

Риск-менеджмент включает этапы выявления, оценки и контроля факторов риска с позиции внешних и внутренних источников возникновения. В то же время максимально близко к стратегии кадрового управления - регулирование потенциальных кадровых угроз. Это означает двойственную принадлежность управления кадровыми рисками к функциональной системе HR и к системе безопасности компании.

В таком понимании управление кадровыми рисками может классифицироваться как элемент HR-менеджмента. Менеджмент такой категории предполагает следующие цели:

- Соблюдение концепции приемлемого риска, предполагающей не абсолютную ликвидацию рисков, а минимизацию угроз до значений ниже критических.

- Реализацию целенаправленной последовательности действий: идентификации, оценки, разработки и реализации программы минимизации рисков, применения компенсационных мероприятий для нивелирования возникшего ущерба от воплощенных угроз.

- Регулирующее взаимодействие субъектов и объектов управления рисками. Субъектами выступают законодательная и исполнительная власти государства, общий менеджмент компании, служба HR. Управление нацелено на специфический объект – факторы и источники кадровых рисков компании.

- Реализацию специальных принципов, функций, методов оценки и управления, позволяющих добиваться наилучшего эффекта в условиях неопределенности и непредсказуемости человеческого поведения.

Для оценки используются качественные и количественные показатели риска. Эта достаточно традиционная методическая практика рискологии активно применяется в управлении персоналом. Выделяются следующие методы оценки риска персонала:

- расчетно-аналитические методы, опирающиеся на итоги и аналитику кадрового аудита;

- вероятностные методы оценки, применяемые в условиях частичной неопределенности;

- статистические методы, использующие статистико-математический инструментарий;

- методы экспертной оценки, наиболее подходящие для ситуации полной неопределенности риска.

2.4. Выводы

Завершая обзор кадровых рисков, предположу, что настоящая сфера в ближайшие годы получит импульс к развитию методологии и к функциональному закреплению в практике менеджмента. Понимание этого приходит ко многим руководителям. Жесткие и достаточно прямолинейные попытки решить вопрос «с наскока» не дают желаемого результата. Макиавеллевская доктрина «разделяй и властвуй» все чаще дает сбои. Выход есть только один – кропотливо выстраивать систему управления рисками персонала, выделять соответствующие бюджеты и непрерывно искать оптимальный уровень регламентации и ценностной мотивации. Мне представляется, что в данном вопросе без государственной политики в обеспечении успеха корпоративного уровня не обойтись.

Глава 3. Кадровые риски на примере ООО «Цеппелин»

В качестве практики использования аналитической и теоретической информации, приведенной в настоящей работе, предлагаю провести анализ кадровых рисков на примере компании ООО «Цеппелин».

3.1. Общая информация о компании

Выбранная для анализа организация «Цеппелин» специализируется на оказании услуг по комплексному управлению и эксплуатации коммерческой недвижимости. Компания существует на рынке с 2003 года. За это время она претерпела несколько реорганизаций, смену юридических лиц и руководящего состава, значительное расширение штата. Средний прирост в год на протяжении последних трех лет составляет 100 сотрудников.

На сегодня организация имеет устоявшийся имидж уверенного игрока рынка, является сильным конкурентом, активно и оперативно реагирует на запросы клиентов, участвует в тендерах, конкурсах и аукционах, в том числе от государственных компаний.

Штат организации за последние три года увеличился со 150 до 600 человек, что обусловлено активным привлечением новых долгосрочных клиентов, расширением действующих контрактов. Суммарные площади, находящиеся единовременно на обслуживании у компании, составляют порядка 2 500 000 квадратных метров.

Ключевой сегмент деятельности компании на сегодня – это торговые и бизнес-центры, административные здания, складские помещения и производственные корпуса.

Для анализа причин прироста кадрового состава были проанализированы данные портфолио (действующих проектов) компании за 2013 и 2016 годы. Данные размещены компанией в открытом доступе на сайте компании.

Если в период до 2013 года в портфолио компании преобладали услуги по техническому обслуживанию и эксплуатации инженерных систем объектов, консалтингу и техническому аудиту, то с 2013 года портфолио значительно пополнилось услугами нового направления деятельности компании – клининга. Потому в дальнейшей работе я уделю особое внимание анализу кадровых рисков в направлении клининговых услуг, предоставляемых компанией «Цеппелин».

3.2. Анализ кадрового состава клининговой службы компании

Подробный анализ кадрового состава компании был проведен на основании запроса данных в департаменте по кадрам. Потому информация не содержит персональных данных и прочей конфиденциальной информации.

По данным департамента по кадрам организации, по состоянию на 15 октября 2016 года в составе департамента клининга числится 48 человек. Из них 15 имеют гражданство России, а 33 - разрешение на работу на территории Российской Федерации.

По данным кадровой службы, стаж работы указанных 15 человек с «Цеппелин» составляет в среднем 2,3 года, что свидетельствует о лояльности данных сотрудников к компании. Существенная текучка кадров на протяжении 1,5 лет не наблюдалась. Все указанные сотрудники занимают руководящие должности: от руководителя департамента клинига до управляющих на территории конкретных объектов, обслуживаемых компанией. Потому данная категория сотрудников (условно назовем ее гражданами России) не предполагает значительных и вероятных рисков.

Более интересна с точки зрения риск-менеджмента категория сотрудников в составе 33 человек (назовем ее условно не гражданами России). Именно анализу кадровых рисков применительно к этой категории сотрудников и будет посвящена данная глава.

3.3. Классификация кадровых рисков в выбранном сегменте

В процессе классификации кадровых рисков категории не граждан России в составе штата компании я использую Таблицу 3, представленную в Приложении к данной работе и подробно проанализированную в теоретической части данной работы.

Из приведенных в таблице данных мы можем говорить о следующих видах рисков, которые наблюдаются в формате работы «Цеппелин», которые рассмотрены далее в работе.

3.3.1. Риски по функциям управления

Рассмотрим подробнее вероятные риски компании.

- Риски планирования, подразумевающие ошибки в разработке кадровой политики, ошибки планирования потребностей и требований к персоналу.

Минимизировать вероятность данного вида риска позволяет многолетний опыт работы управляющего состава данного подразделения, минимальная текучка кадров как в руководящем, так и в звене рядовых сотрудников подразделения. Вероятность указанного риска, безусловно, сохраняется, и она может быть проанализирована путем анонимного анкетирования анализируемой категории сотрудников.

- Риски оборота персонала – риски, связанные с привлечением, подбором и наймом, адаптацией, ротацией, сокращением и другими формами увольнения персонала.

Данный риск можно отнести к вероятным, так как сезонность клининговых работ при обслуживании прилегающей территории зданий, предполагающих большую проходимость, приводит к необходимости периодического сокращения и дополнительного найма персонала. Дополнительный найм работников происходит либо в связи с заключением нового договора на клининговые услуги (либо расширения действующего контракта), либо в преддверии наступления зимнего периода, что предполагает дополнительные работы по уборке снега, наледи, чистке прилегающей территории. Одним из способов минимизации данного риска «Цеппелин» считает перераспределение кадровых ресурсов между различными объектами на период летнего спада объема работ. То есть весной работники, к примеру, бизнес-центра, снимаются и перераспределяются на другие объекты, где произошло расширение контракта, либо на замену отпускникам, либо на другие резервные позиции. В менее благоприятных условиях сотруднику может быть предложена неполная ставка. К сокращению компания прибегает только в крайних случаях. Кроме того, минимизацию рисков на этапе найма позволяет произвести обязательная процедура личного собеседования с кандидатом топ-менеджера направления «клининг» и непосредственного руководителя.

- Риски оценки персонала – связанные с оценкой персонала и формированием кадрового резерва компании.

Данная категория рисков также очень значительна в компании, так как с условием миграционного характера рабочей силы, которую мы анализируем, является низкая вероятность формирования штатного резерва. Если работник мигрирует из страны, либо у него заканчивается разрешение на работу на территории России, его возвращение к определенному сроку маловероятно. Тем не менее, у компании всегда должны быть в резерве кадры, постоянно находящиеся на территории России и способные оперативно подключиться к выполнению обязанностей компании перед клиентом. И такой банк данных во многом является результатом опыта работы руководящего состава. Вызвано это двумя причинами. Во-первых, если работника не устроили какие-либо параметры предлагаемого труда, рассчитывать на него в перспективе не приходится. Во-вторых, богатый опыт сотрудника в управленческих кругах определенного бизнес-сообщества и налаженная коммуникация, в том числе с аутсорсинговыми компаниями и HR-агентствами, позволяет минимизировать данный риск.

- Риски развития персонала, то есть связанные с реализацией внутренних и внешних форм обучения, управлением профессиональной карьерой, включая риски правового оформления образования сотрудников.

Указанную категорию можно отнести в рамках анализируемой компании к рискам со средней вероятностью. Практика профессионального обучения среди рассматриваемых сотрудников предусматривает обязательное обучение по использованию химических составов, обращения с механизмами и техникой (дозаторами, диспенсерами, системами блокировки дверей, системами доступа), а также прохождение теоретического и практического курса управления поломоечными машинами и другими аналогичными механизмами. Последний вид обучения подразумевает получение сотрудником разрешения на работу с указанной техникой, а также материальную ответственность за само оборудование, которое, как правило, очень дорогостоящее. В подобных ситуациях компания предлагает обучение сотрудникам, хорошо зарекомендовавшим себя и заинтересованным в постоянном проживании и работе на территории России. По мере появления потребности в таких работниках проводится сначала устный опрос, потом тестирование, цель которого – выявить желание сотрудника в увеличении знаний, готовность к ответственной и качественной работе, готовность далее работать в компании. После этого производится опрос непосредственного руководства сотрудника с целью подтверждения его компетенции. Далее проводится вводный общий курс об указанной категории техники. Только после таких процедур сотрудник проходит курс. Указанные меры позволяют если не минимизировать, то значительно сократить риски развития персонала.

- Риски, связанные с экономикой труда – аутстаффингом, системой стимулирования, организацией и эргономикой труда.

Данные риски в формате компании можно рассматривать как особенности материального и нематериального стимулирования труда, который предполагает предоставление оплачиваемых выходных, дополнительных дней к отпуску, обучения и прочие поощрения по согласованию с руководством подразделения и самим сотрудником. Материальное поощрение предполагает премирование за качественную работу, инициативность, исполнительность.

- Риски, связанные с мотивацией – моральной и иными формами нематериальной мотивации сотрудников.

Данный критерий рассмотрен в пункте 6 и в формате выбранной для анализа компании во многом пересекается с ним.

- Риски, связанные с культурой – организационной культурой, корпоративными мероприятиями и другими формами поддержки командного духа.

С учетом работы рассматриваемой категории сотрудников на удаленных друг от друга объектах, а также отсутствием частых встреч с прочими работниками компании, что также обусловлено географической удаленностью от офисов и других объектов, компанией практикуются корпоративные мероприятия в рамках коллектива конкретного предприятия. Данные мероприятия частично оплачиваются компанией, для их проведения предполагается аренда близко расположенного к объекту места общественного питания. Данные мероприятия проводятся традиционно в преддверии 23 февраля, 8 марта. Новогоднее мероприятие дополняется официальной частью – отчетным и мотивирующим выступлением руководства каждого подразделения и поздравлением сотрудников.

3.3.2. Риски по видам потерь

В данном разделе рассмотрим классификацию кадровых рисков компании с точки зрения видов потерь.

- Финансовые риски – связанные с утратой денежных средств.

Данный риск является актуальным для компании, так как любая категория приведенных в разделе 3.3.1. рисков может привнести к финансовым потерям прямо или опосредованно. Потому к анализу данных рисков благоразумно привлечь финансовый отдел компании.

- Информационные – связанные с утечкой коммерческой информации.

Данные риски для рассматриваемой категории сотрудников минимальны, так как эти работники имеют доступ к минимальному объему коммерческой информации. Например, не имеют офисного рабочего места с доступом к персональному компьютеру, интернету и базам данных, располагают, по преимуществу, ограниченными данными о закупаемой продукции (химических препаратах, механических устройствах), графиках работы, штатном составе конкретного объекта, что не представляет собой больших финансовых угроз.

- Материально-технические – риски ущерба объектам материально-технической базы компании.

Эта категория значительна для компании применительно к каждому обслуживаемому объекту пропорционально расходам на приобретение и содержание на указанном объекте механизмов, приспособлений для уборки, расходных материалов и химических препаратов. Всегда есть вероятность повреждения указанных ресурсов сотрудником. Минимизировать риск позволяет предварительное обучение каждого нового сотрудника компании и система кураторства: к новым сотрудникам представляются на определенный срок в качестве кураторов давно работающие на объекте сотрудники. По итогам проводится аттестация, которая в большинстве случаев проходит успешно.

- Моральный – риск нанесения морального ущерба сотрудникам или имиджу компании вследствие распространения недостоверной информации.

В случае с рассматриваемой компанией целесообразнее говорить об имиджевых рисках, связанных с неисполнительностью, некорректным поведением или недостаточной адаптацией работника к условиям работы в России и на указанном объекте (сложности с языком, сложности культурного характера). Данные риски очень вероятны, и потому организация не допускает работы миграционных кадровых сил на объектах категории класса «А», «Премиум», «ВИП», где требуются как особое качество работ, так и повышенный уровень адаптации и сервиса, особый уровень обучения сотрудников, опыта и квалификации, культурного соответствия. Потому сотрудники рассматриваемой категории преимущественно обслуживают менее дорогостоящие с точки зрения контракта объекты – класса «В», «С», «D» и прочие.

- Квалификационный риск – риск утраты сотрудниками знаний, умений, навыков или их недополучения в ходе повышения квалификации.

Данный риск минимален в рамках рассматриваемой компании и категории сотрудников, что обусловлено постоянным контролем уровня квалификации, четкими должностными инструкциями, системой мониторинга и анализа уровня квалификационного развития сотрудников, возможностями кадрового роста для успешных работников, которые были частично рассмотрены выше.

- Кадровый – риск потери ключевых сотрудников в результате увольнений, переманивания, потери трудоспособности.

Для качественной характеристики указанного риска необходимо напомнить, что рассматриваемая категория сотрудников не привлекается к управлению крупными структурными подразделениями компании, а в целях минимизации вероятности производственных травм организация сформировала отдельное структурное подразделение – отдел по охране труда. Сотрудники этого подразделения регулярно проводят обучения и проверки, в том числе с выездом на особо опасные и значимые с точки зрения охраны труда объекты.

3.3.3. Риски по возможности диверсификации

Данная категория предполагает два ключевых вида рисков:

-

- Систематический – связанный с антропологическими кадровыми (сезонными, суточными колебаниями трудовых параметров) и динамикой рынка труда.

Этот вид рисков велик в компании, так как обусловлен множеством факторов. Он предполагает практически любые внешние изменения. Наиболее значительными в данной сфере, как правило, являются изменения, вызванные нововведениями в миграционной политике России. Именно эта категория рисков требует особого внимания, особых специалистов, которые помогают мигрантам отслеживать соблюдение законодательства страны пребывания, контролировать срок действия их разрешительных документов. Компания также способствует своевременному продлению разрешительных документов работников – предоставляет консультационную помощь, выделяет сотрудников для сопровождения работников по требуемым инстанциям.

-

- Специфический – связанный с конкретными кадровыми решениями (принять, обучить, переместить, сократить).

Такие решения в рамках компании носят периодический и индивидуальный характер. Для минимизации рисков в связи с такими решениями перед их принятием собирается совещание топ-менеджеров, а также специалистов задействованных служб, а также управляющих объектов, которых могут коснуться приведенные выше варианты решений. Совместно вырабатывается список сотрудников, оказывающихся в зоне риска, а также вариантов решения каждой конкретной ситуации. Как уже говорилось выше, «Цеппелин» предпочитает перераспределение трудовых ресурсов. Крайние меры в виде сокращения применяются в единичных случаях. Что касается обучения, эти варианты минимизации рисков рассмотрены выше.

3.3.4. Риски по периоду действия и степени предсказуемости

Риски подразделяют на краткосрочные, к которым можно отнести риски, связанные с принятием или прекращением работы с каким-либо объектом, введением в работу новой техники или расходных материалов и прочие) и долгосрочные (программы мотивации и обучения, применения норм охраны труда, решения о сокращении или увеличении функционала компании, передаваемого в работу не гражданам России).

Другой критерий – степень предсказуемости – выделяет ожидаемые планово (сезонные переезды миграционных ресурсов, выход на пенсию, депортация), прогнозируемые (риски декретов, которые минимизируются путем предпочтения при приеме на работу мужскому полу) и непредвиденные (вызванные катастрофическими внешними событиями, к которым можно отнести аварии, финансовый кризис, резкое ужесточение миграционной политики).

3.3.5. Риски по степени допустимости

Классификацию рисков по категориям минимально допустимый / повышенная вероятность / критическая вероятность / недопустимый можно провести на основании описания рисков, описанных в данной главе.

Риски планирования, развития персонала можно отнести к минимально допустимым, так как они качественно прорабатываются специалистами отдела кадров и при соответствующем контроле не влекут за собой значительных и резких потерь.

С учетом миграционных особенностей риски оборота персонала можно отнести к категории повышенной вероятности, как и риски оценки персонала, экономики труда, мотивации.

К критической вероятности отнесем риски, связанные с культурой.

Заключение

В ходе данной работы мы рассмотрели теоретические труды на тему управления рисками проекта, а также углубились в изучение кадровых рисков в организации. В главе 3 я проанализировал кадровые риски одной из категорий работников предприятия ООО «Цеппелин», а именно наемных мигрантов, имеющих разрешение на работу в России.

Проведенный анализ показал разнообразие вариантов анализа и классификации риск-менеджмента и необходимость досконального изучения каждой категории рисков.

Проделанная работа подводит некоторые выводы относительно типов, классификации и вероятности кадровых рисков применительно к рассматриваемой категории, а также приводит ряд мер, уже предпринимаемых организацией с целью минимизации указанных рисков. На сегодня анализируемой компанией «Цеппелин» используются все приведенные в теоретической части работы методы по работе с рисками и их нивелированию. Тем не менее, работа с кадровым составом любой организации представляет собой постоянный анализ ситуации, сбор данных о сотрудниках и управленческих решениях, анализ общего настроения работников, рынка труда в изучаемой сфере, а также внешних явлений, на которые невозможно повлиять, но которые могут становиться причиной усиления ранее минимальных кадровых рисков, либо появления новых, только предполагаемых ранее рисков.

Таким образом, я изучил основы работы с рисками и правления рисками на примере конкретного сегмента конкретной организации. Безусловно, более глубокое изучение проблемы предполагает проведение опросов, собрание совещаний, детальное изучение каждого вероятного риска, составление матрицы рисков, плана-графика и стратегии нивелирования рисков. Данная работа может быть доступной при условии полного участия в жизни компании на правах сотрудника. В противном случае допуск к закрытым данным и персональным данным работников будет предполагать риск потери коммерческой информации для компании.

Тем не менее, на основании проведенного анализа могут быть подготовлены некоторые рекомендации кадровой службе и менеджменту компании по усилению внимания на конкретные направления работы. Например, на изучение планируемых изменений миграционной политики России, что позволит заранее спланировать и прогнозировать изменение степеней и вероятности тех или иных рисков, связанных с данным критерием.

Библиография

- Антонян, Л. Роль и место риск-менеджмента в управлении компанией // Общество и экономика. – 2008. – № 2. – С. 100 – 114.

- Арямов, А. А. Общая теория риска. Юридический, экономический и психологический анализ / А. А. Арямов. – М.: РАП, 2010. – 202 с.

- Балдин К. В. Риск-менеджмент: Учебное пособие / К. В. Балдин, С. Н. Воробьев. – М.: Гардарики, 2005. – 285 с

- Барсукова Т. В. Алгоритм построения системы риск-менеджмента в российской компании//Экономика, управление и учет на предприятии. – М., 2013. – С. 100-103.

- Быкова Р.Г. Специфика управления рисками в проектной деятельности // Вестник Омского университета. Серия «Экономика». - 2013.- № 4.- С. 113–118.

- Вишняков Я. Д. Общая теория рисков: учебное пособие / Я. Д. Вишняков, Н. Н. Радаев. – М.: Издательский центр «Академия», 2007. – 368 с.

- Воробьев С. Н. Системный анализ и управление рисками в предпринимательстве / С. Н. Воробьев, К. В. Балдин. – М.: МПСИ, МОДЭК, 2009. – 760 с.

Жукова К.С. Управление кадровыми рисками на малом предприятии. – Смоленск: Филиал ФГБОУ ВПО "НИУ "МЭИ" в г. Смоленске. URL: http://www.scienceforum.ru/2014/pdf/3689.pdf. (Дата обращения: 26.11.2016)

Королькова Е. М. Риск-менеджмент: управление проектными рисками / Е. М. Королькова. – Тамбов.: Изд-во ФГОУ ВПО «ТГТУ», 2103 – 160 с.

- Кузнецова Н. В. Управление кадровыми рисками современной организации // Вестник ЗабГУ. – 2013. - № 07 (98). - с.95

- Кынтиков М.В. Управление рисками в работе с персоналом в системе обеспечения кадровой безопасности организации: aвтореф. дисс. на соискание уч. ст. канд. экон. наук. М.: 2011. - 24 с.

- Лаврентьева А.А. Проектирование систем управления рисками организаций // Вестник ПАГС. 2004. - № 6. - С. 70.

Лайков А. Ю. Управление рисками: генезис неэффективности, «best practicies» для пациентов и возвращение к истокам. // Страхование сегодня. URL: http://www.insur-info.ru/analysis/991/. (Дата обращения: 29.11.2016).

- Митрофанова А.Е. Концепция управления кадровыми рисками в работе с персоналом организации // Компетентность. 2013. № 3. С. 40

- Нечаева Е. С. Анализ и прогнозирование кадровых рисков в организациях. URL: http://cyberleninka.ru/article/n/analiz-i-prognozirovanie-kadrovyh-riskov-v-organizatsiyah. (Дата обращения: 05.12.2016)

- Смогунов В.В., Вершинин Н.Н., Авдонина Л.А. КЛАССИФИКАЦИЯ МЕТОДОВ УПРАВЛЕНИЯ РИСКОМ // Труды международного симпозиума надежность и качество. – 2009. - с. 235-238.

- Соломанидина Т.О., Соломанидин В.Г. Кадровая безопасность компании. М.: Альфа-Пресс, - 2011. - C. 47-48.

Султанов И.А. Угрозы кадровых рисков // Projectimo. URL: http://projectimo.ru/upravlenie-riskami/kadrovye-riski.html. (Дата обращения: 27.11.2016)

Титаренко Б. П. Управление рисками в рамках системной модели проектно-ориентированного управления // Управление проектами и программами. – 2006. – № 1 (5). – С. 76–89.

Управление проектом. Основы проектного управления: Учебное пособие / Под ред. проф. М. А. Разу. – М.: КНОРУС, 2006.

Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура. – 2-е изд. – М.: Омега-Л, 2004. – 664 с.

- Цветкова И.И. Классификация кадровых рисков // Экономика и управление. - 2009. - № 6. - С. 38-43.

- Шоломицкий А. Г. Теория риска. Выбор при неопределенности и моделирование риска. – М.: Высшая школа экономики, 2005. – 380 с.

- Шурко Е. В. Управление рисками проектов: Учебное пособие. – Екатеринбург: Издательство Уральского университета, 2014 – 185 с.

- Якупова Н.М., Магомедова З.М. Контроллинг рисков: выявление, дифференциация, предупреждение. - Казань: - Казанский государственный университет, 2010. - с.35

Приложение

Таблица 1. Методы анализа рисков проекта

Источник: Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура. – 2-е изд. – М.: Омега-Л, 2004. – 664 с.

|

Метод |

Характеристика метода |

|

Вероятностный анализ |

Вопреки распространенному мнению, что построение и расчеты по модели осуществляются в соответствии с принципами теории вероятности, анализ осуществляется путем расчетов по выборкам: вероятность возникновения потерь определяется на основе статистических данных предшествовавшего периода с установлением области (зоны) рисков, достаточности инвестиций, коэффициента рисков (отношение ожидаемой прибыли к объему всех инвестиций по проекту) |

|

Экспертный анализ рисков |

Применяется в случае отсутствия или недостаточного объема исходной информации и состоит в привлечении группы экспертов для оценки рисков, которая оценивает проект и его отдельные процессы по степени рисков |

|

Метод аналогов |

Использование базы данных осуществленных аналогичных проектов для переноса их результативности на разрабатываемый проект – такой метод используется, если внутренняя и внешняя среда проекта и его аналогов имеет достаточное сходство по основным параметрам |

|

Анализ показателей предельного уровня |

Определение степени устойчивости проекта по отношению к возможным изменениям условий его реализации |

|

Анализ «чувствительности» проекта |

Позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета |

|

Анализ сценариев развития проекта |

Предполагает разработку нескольких вариантов (сценариев) развития проекта и их сравнительную оценку: рассчитываются пессимистический вариант возможного изменения переменных, оптимистический и наиболее вероятный |

|

Метод построения «деревьев» решений проекта |

Предполагает пошаговое разветвление процесса реализации проекта с оценкой рисков, затрат, ущерба и выгод |

|

Имитационные методы |

Базируются на пошаговом нахождении значения результирующего показателя за счет проведения многократных опытов с моделью. Основные их преимущества – прозрачность всех расчетов, простота восприятия и оценки результатов анализа проекта всеми участниками процесса планирования. В качестве одного из серьезных недостатков этого способа необходимо указать существенные затраты на расчеты, связанные с большим объемом выходной информации. |

Таблица 2. Матрица вероятностей и последствий

Источник: Шурко Е. В. Управление рисками проектов: Учебное пособие. – Екатеринбург: Издательство Уральского университета, 2014 – 185 с.

Таблица 3. Классификация видов кадровых рисков

Источник: Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура. – 2-е изд. – М.: Омега-Л, 2004. – 664 с.

|

Признак |

Виды кадровых рисков |

Описание, состав возможных угроз, особенности реагирования |

|

По функциям управления |

Риски планирования |

Ошибки в разработке кадровой политики, ошибки планирования потребностей и требований к персоналу |

|

Риски оборота персонала |

Риски, связанные с привлечением, подбором, наймом, адаптацией, ротацией, сокращением и другими формами увольнения персонала |

|

|

Риски оценки персонала |

Риски, связанные с оценкой персонала и формированием кадрового резерва компании |

|

|

Риски развития персонала |

Риски, связанные с реализацией внутренних и внешних форм обучения, управлением профессиональной карьерой, включая риски правового оформления образования сотрудников |

|

|

Риски, связанные с экономикой труда |

Риски, связанные с аутстаффингом, системами стимулирования, организацией и эргономикой труда |

|

|

Риски, связанные с мотивацией |

Риски, связанные с моральными и иными формами нематериальной мотивации персонала |

|

|

Риски, связанные с культурой |

Риски, связанные с организационной культурой, корпоративными мероприятиями и другими формами поддержки командного духа |

|

|

По видам потерь |

Финансовый |

Риски, связанные с утратой денежных средств |

|

Информационный |

Риски, связанные с утечкой коммерческой информации |

|

|

Материально-технический |

Риски, связанные с ущербом объектам материально-технической базы компании |

|

|

Моральный |

Риск нанесения морального ущерба сотрудникам или имиджу компании вследствие распространения недостоверной информации |

|

|

Квалификационный |

Риск потери ключевых сотрудников в результате увольнений, переманивания, потери трудоспособности или смерти |

|

|

По возможности диверсификации |

Систематический |

Риски, связанные с антропологическими качествами (сезонными, суточными колебаниями трудовых параметров) и динамикой рынка труда |

|

Специфический |

Риски, связанные с конкретными кадровыми решениями (принять, обучить, переместить, сократить) |

|

|

По периоду действия |

Краткосрочный |

Достаточно использовать механизмы распределения ущерба |

|

Долгосрочный |

Требуется капитализация средств для возмещения рисков |

|

|

По степени предсказуемости |

Ожидаемые планово |

Риски потери трудоспособности по старости |

|

Прогнозируемые |

Риски профессиональных заболеваний в связи с материнством |

|

|

Непредвиденные |

Риски, вызванные катастрофическими внешними событиями |

|

|

По степени допустимости |

Минимальный |

Характеризуется уровнем возможных потерь прибыли не более 25% |

|

Повышенный |

Допустимые потери расчетной прибыли в диапазоне 25-50%% |

|

|

Критический |

Потери прибыли могут возникнуть в диапазоне 25-50% |

|

|

Недопустимый |

Коэффициент риска в 75-100%, находится в зоне угрозы банкротства |

Рисунок 1. Результаты проявления неопределенности

Источник: Королькова Е. М. Риск-менеджмент: управление проектными рисками / Е. М. Королькова. – Тамбов.: Изд-во ФГОУ ВПО «ТГТУ», 2103 – 160 с.

Результаты проявления неопределенности

Рисунок 2. Процессы управления рисками

Источник: Шурко Е. В. Управление рисками проектов: Учебное пособие. – Екатеринбург: Издательство Уральского университета, 2014 – 185 с.

- Порядок проведения приватизации (Жилые помещения как объекты приватизации)

- Понятие и виды наследования (Содержание завещания)

- Групповая работа учащихся на уроках (Анализ научно-методической литературы по проблеме организации коллективной формы учебной деятельности)

- Исследование и диагностика конфликта (Классификация и типология конфликтов)

- Психологические и организационные основы обеспечения профессионального обучения персонала 9Теоретические аспекты психологических и организационных основ обеспечения профессионального обучения персонала)

- Психологические и организационные основы обеспечения профессионального обучения персонала (на примере ОАО «МТС»)