Процесс монополизации рынка в теории и на практике

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы. На сегодняшний день проблема монополизма в экономике вызывает интерес экономистов. Эта тема была и останется актуальной до тех пор, пока существуют мировые экономические гиганты, прочно занимающие монополистическое место в производстве.

Цель работы - изучение сущности монополии в современных условиях российской экономики.

Задачи курсовой работы:

- рассмотреть сущность монополизации экономики с рыночной точки зрения;

- выявить основные факторы, способствующие развитию монополий;

- исследовать причины формирования, сущность, экономическая природа и условия, при которых функционирует монопольный рынок;

- охарактеризовать рынок нефти, который подвержен высокой монополизацией и, как показывает время, большой амплитудой изменения цен;

- рассмотреть перспективы монополизации нефтяного рынка России.

Курсовое исследование проведено на основе критического анализа специальной литературы, законодательных актов и законов Российской Федерации, указов Президента, постановлений правительства, официальных материалов государственной статистики, публикаций в периодической печати, относящейся к теме исследования.

Структура курсовой работы: введение, две главы, заключение, список использованных источников.

1. Концептуальные аспекты монополизации рынков

1.1. Монополизация рынка и факторы ее развития

Под монополией в экономике имеется в виду доминирующее положение экономического предприятия на рынке определенных товаров, который позволяет ему проявлять решающее воздействие на конкуренцию, усложнять доступ на рынок для других предприятий. То есть монополия это ничто иное, как рыночная структура несовершенной конкуренции, в которой единственному поставщику товара противостоят множество его покупателей, а фирма-монополист устанавливает цену на товар, исходя из максимизации своей прибыли[1].

Технологическое и техническое основание монополии – в первую очередь, специализация и связанная концентрация производства. Исключительно высокая прибыль на товарном рынке обусловлена, с одной стороны, преимуществами в техническом оборудовании и масштабах производства, меньшими затратами материалов и рабочей силы на единицу продукции, и с другой стороны – ограничением конкуренции. Монополии получают более благоприятные условия продаж продукта на товарном рынке, возможность купить сырье у малых и средних компаний по ценам монополии, выделить кредиты, и, таким образом, перераспределить в собственную пользу прибавочную стоимость, созданную в не монополизированных структурах. Монополизация рынка достигается концентрацией производства или продаж любых товаров скорее небольшим количеством крупных экономических предприятий (фирм)[2].

Концентрация уровня производства определяет позицию, которая занята на рынке крупными поставщиками товаров или услуг. В том случае, если большая часть товаров куплена небольшим числом потребителей, то это концентрация покупателей. Наконец, следует сказать о концентрации собственности в руках определенного числа юридических или физических лиц, владеющих акциями или долями других акционерных обществ, предприятий, фирм. Уровень концентрации говорит о реальной и потенциальной политической власти и экономической мощи бизнесменов в конкретном секторе рынка, региона или в стране в целом.

Развитию монополизма способствуют, как правило, следующие факторы[3]:

- решения органов власти и управления, ограничивающие экономическую независимость производителей;

- отсутствие на предприятиях стимулов для технического прогресса, насыщения товарного рынка и улучшения качества производства;

- приоритет интересов групп, представления поставщиками неблагоразумного, не предусмотренных условьями контракта требований потребителям;

- искусственно повышение цен;

- продвижение собственных интересов при заключении контрактов;

- поставка «с нагрузкой», когда потребитель оказывается, вынужден приобрести ненужную ему продукцию, которая заполнила склады поставщика по причине отсутствия спроса на данных товар;

- поставка, при которой потребитель вынужден вместо поставщика выполнить монтаж (сборку) на месте.

Международный опыт показывает, что на основе данных по ценам производства корпорации, доле, которой она занимает на рынке рынка, затратам на производство и другим параметрам разработаны различные математические модели и экономические критерии, которые позволяют показывать главные признаки монополизации – ограничение конкуренции, дискриминация потребителя, искусственная увеличение цен и уменьшение объемов производства. Эти инструменты дают шанс определить почти однозначно, проводит ли деятельность корпорации к относительному сокращению общественного богатства или нет, эффективная ли она в этом плане.

1.2. Объективная специфика функционирования закрытой монополии

В теории рынков при определении отраслевой структуры экономики должны учитываться действия не только фундаментальных экономических факторов, таких как спрос на продукт и технология его производства, но и факторы охраны социальных интересов. Например, на ряде целевых рынках, правительство как главный субъект экономики, который защищает общественные интересы по охране: источников невоспроизводимых и воспроизводимых ресурсов, социальных устоев, значимых услуг, товаров, обремененных авторскими правами и патентами и т.п., осуществляет разные рестрикции на экономические субъекты, вводя жесткую лицензионную систему. В результате такой политики в данных сферах хозяйственной деятельности создаются и начинают работать большое число малых и средних предприятий – закрытых монополий, которые действуют на квазимонопольном отраслевом рынке, и находятся под защитой лицензионной системы[4].

Они консервируют сложившуюся отраслевую структуру, прежде всего, из-за низкой интенсивности интеротраслевого перетока капитала. К закрытым монополий принято относить или ограниченный круг отраслевых структур, соответствующих определенным требованиям, которым правительство предоставило эксклюзивное право на хозяйственную деятельность в рамках закрытых целевых рынков, или созданные правительством монополии, которым преданы исключительные права по продаже определенных товаров. В то же время не все монополии являются действительно абсолютно закрытыми.

Им в реальной экономике могут угрожать такие рыночные вызовы, как межотраслевая конкуренция, то есть возможность разработки потенциальными конкурентами товаров-субститутов, а также стремление конкурентов опротестования в судах барьеры действующей правовой системы, стоящие на пути этих конкурентов при входе в закрытый отраслевой рынок.

В экономической теории отсутствует единство в понимании такого явления как «закрытая монополия», нет общепринятого определения и официально установленного типа рынка, на котором функционируют закрытые монополии. Категориальный анализ дефиниции «закрытая монополия», ее характеристика экономистами различных школ, позволили представить ее авторскую трактовку.

Это – организационные структуры, которая производит определенный продукт, не имеющий близких заменителей, которая защищена правительством от конкуренции с помощью юридических барьеров, запретов и ограничений и в силу этого способна контролировать и регулировать правовую среду государства, получая экономическую прибыль. Особую значимость при сущностном анализе закрытых монополий играет институт административных барьеров, создающих препятствия для проникновения в отраслевой рынок новых субъектов. Под административными барьерами понимаются асимметрии в возможностях, которыми владеют фирмы-инсайдеры, что дает возможность и право правительству строго контролировать данных субъектов хозяйствования. В тоже время, ряд экономистов считает: «Административные барьеры, ограничивающие вход на рынок добавочных конкурентных фирм, отражают институциональные ограничения в экономической системе, призванные уберечь покупателей от потребления некачественных продуктов, уменьшить потенциал оппортунистического поведения хозяйствующих субъектов, обеспечить эффективную конкуренцию»[5].

Центральный элемент институционального подхода – это система «правил игры в обществе, которые организуют взаимоотношения между людьми». Это неписаные законы и представления, сформированные на основе опыта, передаваемого нам предками, что подтверждается выводами в отношении становления рыночной экономики в постсоветских странах. «К числу закономерностей переходной экономики относится то, что традиционные макроэкономические механизмы в ней действуют лишь в той мере, в какой в ней развит «свободный рынок».

Между локальным монополистическим контролем и корпоративной конкуренцией просматривается такая взаимосвязь: главными факторами конкуренции в переходной экономике становятся не расходы и цена, а уровень и объём корпоративной власти, контроль над рынком, производством и социальными процессами, статус предприятия, приближенность к ресурсам, степень близости к государственному аппарату, коррупция. Кроме того, корпоративная конкуренция объединяется с клановым партнерством. Следствием вышеописанной специфики переходной экономики является ее дивергенция на сильно и слабо корпоративные секторы»[6].

Институциональный подход ассоциируется с ограничениями, связанными с системой лицензирования экономической деятельности. В научных исследованиях, публикациях используется принятое толкование понятия «лицензионная система», которое с точки зрения экономической науки нельзя признать вполне правильным и обоснованным. Так как лицензионная система приводит к установлению определенного уровня рыночной власти, то ее сущностный анализ эффективнее осуществлять в рамках неоклассической концепции.

В то же время современная идентификация существующих трактовок категории «лицензионная система» разработана на основе неоинституционального подхода к ее определению. Представим авторское определение лицензионной системы. Это совокупность правовых отношений в экономической системе, по которой правительство в лице государственного учреждении или уполномоченной организации предоставляет физическому или юридическому лицу (лицензиату) разрешение на ведение хозяйственной деятельности по производству, переработке и продаже определенного продукта в течение заданного срока и в установленном месте.

У обладателей лицензий есть юридическая защита, реализуемая посредством разнообразных правовых процедур: патентов, разрешений, государственных лицензий и т.п. Лицензионная система приводит к установлению определенного уровня рыночной власти у продуцирующих на рынке субъектов. Так как государство или устоявшиеся традиции полностью ограничивают вход в рынок новых фирм, то на нем преобладают закрытые монополии. Естественно, в таких рыночных структурах экономические субъекты для максимизации прибыли будут применять методы монопольного ценообразования.

Цена продукта у закрытых монополий будет тем выше, чем ниже эластичность отраслевого спроса по цене. Это заставляет экономистов-теоретиков усиливать внимание к проблемам монополизации хозяйственной жизни на уровне отраслей формально низко концентрированных, но обладающих высоким потенциалом монополизации[7].

Институциональный характер возникновения закрытых монополий поддерживали как представители классической, так и современной неоклассической школ. А. Смит, рассматривая монополистические тенденции в экономике, отмечал: «Исключительные привилегии корпораций, законы об ученичестве и все те законы, которые в отдельных отраслях производства сокращают число конкурентов по сравнению с тем, каким оно было бы при других условиях. Они являются своего рода расширенными монополиями и часто могут в течение целых столетий и в целом ряде отраслей производства держать рыночную цену отдельных товаров выше естественной цены и удерживать как заработную плату за труд, так и прибыль на капитал, применяемый в этих производствах, на уровне, несколько превышающем их естественную норму. Подобные повышения рыночной цены могут держаться до тех пор, пока сохраняют силу правительственные постановления, вызывающие их».

Исследования института закрытых монополий осуществлялись в рамках преимущественно неоклассической парадигмы. Альтернативный подход к решению проблем, связанных с функционированием закрытых монополий, предложили представители традиционного и современного институционализма.

Несмотря на существенный научный и практический заделы в этой области теории монополии, целый блок проблем требует последующего исследования. В частности требует уточнения такое важное направление как государственная регуляция института закрытой монополии, а также развитие таких форм воздействия на них, которые являются альтернативой прямой государственной регуляции, поскольку данная область содержит наибольшее количество существенных противоречий.

Можно назвать несколько причин, по которым обосновывается снижение эффективности функционирования отраслевого рынка из-за распространения закрытых монополий:

- рынки с закрытыми монополиями имеют более высокие издержки производства по сравнению с конкурентными рынками, т.к. продуцируют существенно меньший объем выпуска продукции (Х-неэффективность)[8];

- социальные потери, связанные с ограничениями производства в ситуации с закрытыми монополиями, равны уровню накопленной величины превышения предельной ценности над предельными издержками продукта, когда объем производства продукции начинает движение от монопольного к конкурентному выпуску («мертвый груз»);

- монополистами нерационально тратятся ресурсы из-за затрат на лоббирование своего монопольного положения;

- монополии содержат избыточные производственные мощности, тем самым указывая, что способны при попытках проникновения в отрасль соперника развернуть ценовую войну.

Но монопольная прибыль также может быть получена большой организацией при более эффективном использовании ресурсов в сравнении с малой фирмой или же за счет использования инноваций[9]. Положительный экономический эффект монополизации имеет место при внедрении лицензионной системы в недропользовании. Для того чтобы лучше понять источники возникновения и оптимизировать регуляторную практику при деятельности закрытых монополий мы предлагаем их классификацию.

Кроме нерыночных факторов, регулярно подвергающихся анализу в экономической литературе, базой возникновения закрытых монополий является сам процесс конкуренции. Он вызывает двоякого вида эффекты: рост концентрации производства и его пространственной локализации. Таким образом, в анализ источников возникновения закрытых монополий вводится пространственно-территориальный фактор.

Исходя из его действия, можно выделить национальные и региональные (локальные) закрытые монополии. Национальные закрытые монополии – это монополии, которые действуют на общегосударственном цензовом рынке. Локальные монополии действуют на отраслевых рынках, территориальные (географические) границы которых охватывают территорию отдельного региона или нескольких регионов.

Исключительные права, гарантируемые государством для закрытой монополии, могут предоставляться на разные по длительности промежутки времени. Создаваемая закрытая монополия в соответствии с законодательством государства может получать защиту на относительно длительный период, что характерно для закрытых монополий в сферах интеллектуальной собственности, авторского права и лицензирования специфических видов деятельности, поэтому может быть определена как долгосрочная закрытая монополия.

В то же время в сферах природо- и недропользования, в молодых отраслях, работающих в условиях защиты от иностранной конкуренции, закрытые монополии создаются, как правило, на относительно короткое время и могут быть определены как краткосрочные закрытые монополии. Эти аргументы, однако, не исключают отдельных случаев как долгосрочной, так и краткосрочной защиты в указанных сферах деятельности. Закрытые монополии могут основываться на различных формах собственности, исходя из условий производства, производственной технологии, целей деятельности и пр[10].

Частные закрытые монополии обладают всей полнотой прав собственности над результатами своей производственной деятельности, их целевой функцией, несомненно, является максимизация прибыли. Наиболее распространённой сферой их функционирования является использование объектов защиты авторской и промышленной собственности, а также недропользования.

Государственные закрытые монополии функционируют на основе установленных правил и процедур, которые регулируются интересами общества в целом, прежде всего это естественные монополии, например государственная железная дорога. Региональные и муниципальные закрытые монополии появляются в том случае, когда крайне высоки затраты по спецификации и защите прав частной собственности. Выигрыши от определения прав частной собственности, либо работы экономического субъекта или равны нулю (если благо – неэкономическое), или заведомо меньше затрат.

2. Последствия монополизации рынка нефти

2.1. Рынок нефти: эволюция механизмов ценообразования

Различные исторические подходы рассматривают ценообразование с позиций разных факторов, сопровождающих их добычу, переработку и реализацию. Например, Рента Рикардо (также дифференциальная рента) исходит из различий в стоимости поставки сырья. Название «рента Рикардо» происходит от имени английского экономиста XIX в. Д. Рикардо. Этот подход предполагает, что поставщик с более выгодными условиями – к примеру, с меньшим расстоянием от рынка реализации и, соответственно, более низкой стоимостью транспортировки, – окажется в выигрыше и получит так называемый добавочный доход.

Рикардианский подход не учитывает важного фактора – ограниченности ресурсов, которая может быть вызвана различными условиями. Эту проблему решает американский экономист Г. Хотеллинг, предлагая рассматривать возможное исчерпание и замещение природных ресурсов. Основу его подхода выражает теория, что стоимость энергетических ресурсов зависит от стоимости их замещения.

Таким образом, в формировании цены на нефть изначально участвуют как непосредственно факторы природопользования, так и истощаемость, и заменимость сырья. В настоящее время цены на нефть определяются двумя основными факторами – текущим и ожидаемым соотношением спроса и предложения и динамикой издержек. Так как сегодня точные данные спроса и предложения недоступны и механизм ценообразования непрозрачен, основой ценообразования выступают биржи – основные для этой отрасли Нью-Йоркская, Лондонская и Сингапурская[11].

На них в основном происходят фьючерсные сделки, то есть сделки, предполагающие торговлю не товаром, а контрактами на его поставку в будущем. Однако так было не всегда. С изменением нефтяного рынка, которому уже почти 100 лет)[12], изменились и основные определяющие цен на данное сырье. В процессе эволюции нефтяного рынка выделяют четыре основных этапа эволюции и методов ценообразования. Первые три периода ознаменованы различными формами олигополистического рынка. На первых двух этапах олигополия принадлежала разным международным нефтяным компаниям, а на третьем уже перешла 13-ти государствам – членам ОПЕК[13]. Сравнительно недавно – лишь в 1986 г. – олигополия сменилась биржевым ценообразованием[14].

Соответственно, на первых этапах в ходу были так называемые справочные цены, устанавливаемые на основе концепции «затраты плюс». Ценообразование по методу «затраты плюс» установление цен при помощи подсчета затрат на каждый конкретный продукт и добавления к ним нормативной прибыли, которая определяется производителем. Это позволяло сэкономить на рентных платежах, а также позволяло правительствам нефтедобывающих стран определять размеры налогов. Рыночные цены существовали лишь на небольшом сегменте рынка с независимыми участниками. На третьем этапе стало преобладать спотовое ценообразование также в концепции «затраты плюс», но уже в конце этого периода применяется принцип нетбэк. Нетбэк – изначальная цена на нефть от производителя, то есть цена за вычетом расходов на логистику, транспортировку и налоговых платежей. Тенденция мирового рынка ознаменовала собой движение от торговли физическими объемами нефти к фьючерсным операциям – то есть торговли контрактами, которые теперь и играют ключевую роль в установлении цен на нефть.

Некоторые аналитики предполагают, что в будущем нефтяного сектора произойдут большие изменения. Так, возможно перераспределение основных игроков рынка и их ролей. Сегодня мировыми лидерами по добыче нефти являются США, Саудовская Аравия и Россия. Таблица 1 демонстрирует настоящие и прогнозируемые объемы добычи. Долгосрочный прогноз развития цен невозможен без рассмотрения тенденций мирового рынка. Так, в 2016 году наметилось возвращение цен на нефть к отметкам в $50 за баррель – в настоящий момент они уже доходили практически до $60 за баррель, что вызвало оптимистичные прогнозы выхода из кризиса и даже возвращения к докризисному уровню цен. Некоторые ученые предполагали бурный рост цен на нефть в период с 2016 по 2020 год, после чего наметится снижение цен (впрочем, причины не указываются). Однако существует ряд факторов, которые заставляют критически подходить к прогнозу цен на нефть – вплоть до естественного предположения, что нефть перестанет быть ведущим топливом в мировой экономике.

Таблица 1 Производство нефти в США, Саудовской Аравии и России в 2016-2035 гг. (млн барр. в день)[15]

|

Крупнейшие страны производители нефти |

2016 |

2020 |

2035 |

|

США |

12,53 |

11,10 |

9,20 |

|

Саудовская Аравия |

10,25 |

10,60 |

12,30 |

|

Россия |

11,17 |

10,00 |

9,00 |

Существует мнение, что дальнейший резкий рост цен на нефть невозможен. Так, полагают, что цена на этот ресурс уже не сможет достичь докризисных показателей, потому что она, возможно, искусственно поддерживалась на таком высоком уровне. Сегодня многие другие факторы могут сдерживать рост цен на нефть – помимо известного предположения о снижении количества и доступности запасов (которых, по разным оценкам, может хватить и на 50, и даже 70 лет вперед). Одним важным фактором является подписанное в 2016 г. так называемое Парижское соглашение в рамках ООН (COP21, Conference of the Parties). В него входят 179 государств. Целью соглашения является урегулирование и, прежде всего, снижение выбросов углекислого газа в атмосферу, которое планируется ввести с 2020 года. Планируется, что для замедления глобального потепления до 2°С до 2050 года можно потратить не более трети доказанных запасов углеводородов, что было установлено Международным энергетическим агентством (МЭА) путем подсчетов в 2012 году. Данные МЭА свидетельствуют, что наибольшая доля выбросов приходится на уголь – около двух третей всех выбросов, 22% составляют выбросы от потребления нефти и 15% газа.

Таким образом, можно предположить, что ранее, чем будет ограничено предложение по причине ограниченности ресурсов, уменьшится спрос, вызванный климатическими ограничениями. То есть если раньше предполагалось, что по достижении пика «кривой Хабберта» произойдет естественный спад предложения, то теперь основные опасения заключаются в уменьшении спроса из-за его законодательного и налогового ограничения. «Кривая Хабберта» описана в 1949 г. американским геофизиком Кингом Хаббертом. Представляет собой предполагаемый пик добычи углеводородов, после которого наступает спад из-за исчерпания природных ресурсов. Со временем пик этой кривой сдвигается вправо вверх, так как помимо совершенствования технологий не только нефтедобыча на традиционных источниках становится более эффективной, но и нетрадиционные способы добычи углеводородов становятся рентабельными[16].

Итак, если предположить уменьшение спроса на нефть и нефтепродукты, как полагает COP21, нефть начнет дешеветь со временем – так как избыток предложения (и особенно, избыток запасов) будет намного опережать спрос. Именно поэтому возникает стремление к быстрейшей выработке и использованию текущих доказанных извлекаемых запасов углеводородов. Следующей программой, предполагающей возможное дальнейшее снижение цен на нефть, является Эр-Рияд – «Стратегия 2030».

Экономическая программа «Видение королевства Саудовская Аравия: 2030» сводится к диверсификации экономики – уходу от нефти. Кроме частичной приватизации (до 5% акций) компании Aramco – самой дорогой компании в мире, – планируется понижение энергетических издержек для обрабатывающей промышленности, различные отрасли которой должны развиваться.

Диверсификация неизбежна базе нефтяной продукции. Если связать данную стратегию с грядущим возможным уменьшением спроса, можно предположить, что Саудовская Аравия снизит цены на нефть (до $10-20 за баррель) – таким образом, продлевая эру данного углеводорода, но и вытесняя других производителей. Причина такой гибкости ценовой политики королевства заключается в том, что оно обладает огромными запасами нефти, которые может легко и выгодно транспортировать на дальние расстояния благодаря выходу к Персидскому заливу. Так же, как в 1980-е гг., Саудовская Аравия может снова посредством высокого предложения нефти резко сбросить цены и вытеснить конкурентов с рынка, для которых такой уровень будет неприемлем из-за расходов на добычу и транспортировку. Третью возможность А. Конопляник видит в сланцевой нефти из США.

Ранее Саудовская Аравия была единственным регулятором рынка физической нефти, а США – «бумажной», но теперь ситуация поменялась. Благодаря совершенствованию технологий добычи сланцевой нефти США также успешно участвует в рынке физической нефти. В отличие от Саудовской Аравии, где основой экономики выступает компания Aramco, в США существует множество небольших компаний, издержки которых на добычу находятся в широком диапазоне (от $10 до $80 за баррель).

В то время как крупные компании с традиционными источниками нефти способны дестабилизировать рынок (но и сами в первую очередь страдают, если резко падает рентабельность), мелкие компании в США, не управляемые единым центром, более гибко подстраиваются под ситуацию. Так, нерентабельная добыча нефти в сланцевых месторождениях просто приостанавливается, если цены падают. Если они растут, открываются дополнительные источники, повышается предложение и, таким образом, цены стабилизируются. Еще одним фактором снижения цен на нефть считался Brexit.

Возможные последствия выхода Великобритании из ЕС включали в себя стремление инвесторов вложиться в постоянные ценности – золото, другие драгоценные металлы, антиквариат и недвижимость. Едва ли нефть можно считать неизменной ценностью, так как цена на нее подвержена изменениям. Однако, снижения цен на нефть до сих пор с момента принятия решения Соединенным Королевством о выходе из ЕС практически не наблюдалось, – наоборот, с июля 2016 года цена постепенно росла[17].

В условиях политической и экономической борьбы за нефтяной рынок недостаточно лишь обладать большими запасами нефти и разработками для их использования. Чтобы удержать конкурентоспособное положение, необходимо грамотно разрабатывать стратегию воздействия на рынки. Так, США, как уже было упомянуто выше, резко сменила курс от импорта нефти к экспорту нетрадиционных углеводородов. По скромным подсчетам добыча сланцевой нефти в США может к 2030 г. возрасти до трех миллионов баррелей в сутки (в 2016 году этот показатель составлял 1,3 миллиона баррелей).

Несмотря на то, что при избытке мирового предложения сланцевая нефть не является необходимым ресурсом, США продолжают развивать эффективность этой добычи и, таким образом, снижать себестоимость своей продукции. Саудовская Аравия изначально исходит из других условий. Здесь находятся богатейшие в мире месторождения традиционной нефти, и производство ее достигает 12,3 миллионов баррелей в сутки. Хотя большая часть запасов уже разведана, месторождения еще далеки от выработки. Впрочем, как было отмечено выше, королевство не намеревается полагаться только на нефтяной сектор, и запускает в ближайшем будущем программы развития других отраслей экономики.

Россия оказывает большое влияние на мировой нефтяной рынок, несмотря на последствия экономического кризиса, и санкций западных государств. Это объясняется такими факторами как развитая инфраструктура, а также высокая рентабельность нефтяных проектов, обеспечиваемая даже при низких ценах на нефть.

Мнения аналитиков по поводу дальнейшего развития нефтедобычи в России расходятся (вплоть до противоположных точек зрения – от повышения до снижения добычи). В данный момент активно развивается сотрудничество государственной компании «Роснефть» с Китаем, которое предполагает переориентацию от экспорта нефти к производству и реализации нефтепродуктов с высокой добавленной стоимостью. Такой формат применим и для других нефтедобывающих стран, по мнению аналитиков, в отличие от опыта США (добыча сланцевой нефти в других регионах может быть проблематична). Одной из центральных проблем нефтяной промышленности России является, тем не менее, непрерывный рост цен на нефтепродукты, несмотря на то, что объем производства их превышает потребности внутреннего рынка.

Так, с 1992 г. темпы роста цен на нефтепродукты превышают темпы роста цен в целом по промышленности. ОПЕК неспособна в долгосрочном периоде влиять на мировой нефтяной рынок, реагируя лишь краткосрочными мерами (как, например, изменение объемов добычи). В то же время фьючерсный рынок может выступать балансиром рынка нефти в условиях неопределенности взаимодействия спроса и предложения, отражая в ценах активов рыночные дисбалансы и тем самым восстанавливая поток инвестиций в нефтяную отрасль. К тому же, сланцевая нефть тоже может выступать регулятором рынка.

Так как открытие скважины и добыча отделены не годами (как в случае традиционной нефти), а неделями, и выработка скважины наступает много быстрее, этот вид ресурса более гибок к изменениям цен и привлекателен для инвесторов. Таким образом, большинство современных факторов не являются достаточными для долгосрочного влияния на нефтяной рынок. Некоторые исследователи предполагают, что на фоне высокого предложения нефти рынок данного углеводорода будет двигаться к совершенной конкуренции и максимизации общественного благосостояния. Вероятна «регионализация» рынка нефти, когда цена будет формироваться по принципу «издержек регионального замыкающего поставщика»[18].

Существуют, как упомянуто выше, и менее оптимистичные прогнозы. Так, распространена и точка зрения, что избыток предложения на нефтяном рынке носит долгосрочный характер. А. Конопляник считает, что высокие цены на нефть были искусственным явлением, созданным в 2000 и продержавшимся до 2014 года за счет рынка «бумажной» нефти. Таким образом, по его мнению, в выигрыше будут в будущем страны и компании с наиболее эффективными и гибкими стратегиями добычи нефти (как США с их сланцевой нефтью), быстро приспосабливающиеся к изменчивым условиям и способные в кратчайшие сроки организовать добычу и поставку физической нефти[19]. Будучи на сегодняшний день самым важным энергетическим ресурсом наряду с газом и электричеством, нефть также является важнейшим предметом международной торговли и политического влияния. По текущим прогнозам нефти может хватить еще до пятидесяти лет.

Но до сих пор торговля нефтью является удачной областью для спекуляций. Мировой рынок нефти – сложнейшая структура, которая саморегулируется и обладает собственной динамикой развития, зависящей от множества факторов. Как биржевая, так и внебиржевая торговля нефтью могут вызывать непредсказуемые потрясения. К сожалению, именно по причине их малой эффективности и непрозрачности цена на нефть бывает столь неустойчива и подвержена колебаниям, которые влекут за собой особенно тяжкие последствия в странах, основой экономики которых является добыча нефти. Последние изменения в нефтяном рынке заставляют по-новому смотреть на экономику данного энергоресурса: ясны попытки уйти от его использования, обозначаются альтернативные методы добычи, а также призывы к большей ответственности в обращении с окружающей средой. Поэтому неизбежно, что рынок нефти ждут крупные преобразования в ближайшие годы.

2.2. Изменения монополизации нефтегазового сектора РФ

Степень монополизации российской экономики можно рассмотреть на примере нефтегазового сектора страны. Основной представитель данного рынка ПАО «Газпром». Основными направлениями ее деятельности являются геологоразведка, добыча, транспортировка, хранение, переработка и реализация углеводородов, а также производство и сбыт электрической и тепловой энергии. Особенность «Газпрома» и одно из его преимуществ заключаются в том, что он одновременно производителем и поставщиком энергоресурсов, который располагает мощной ресурсной базой и разветвленной газотранспортной инфраструктурой. Благодаря географическому положению, компания – это звено между рынками Европы и Азии, поставляющий газ и оказывающий услуги по транзиту газа другим производителям.

Сегодня ПАО «Газпром» реализует стратегию по развитию сегментов торговли и транспортировки сжиженного природного газа (СПГ). На сегодняшний день компания поставляет СПГ более чем в десять стран мира. В дальнейшем увеличивать присутствие на других рынках планируется за счет увеличения производства, поэтому компания реализует проекты: «Сахалин – 2» и «Владивосток – СПГ». В структуру ПАО «Газпром» на сегодня входят около 70 акционерных обществ, принадлежащих «Газпрому» на 100 % и 48 предприятий с более чем 50 % ой долей «Газпрома». ПАО «Газпром» по объемам добычи газа добывает около 15 % от всей мировой добычи. Компания экспортирует газ в 32 страны ближнего и дальнего зарубежья и продолжает увеличивать свои позиции на зарубежных рынках[20]

По данным самой компании за 2016 год выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) увеличилась на 1 % , по сравнению с 2015 годом. Увеличение выручки связано с ростом продаж нефти и газового конденсата. Также в 2016 году «Газпром» возглавил рейтинг публичных нефтегазовых компаний по версии «Forbes», по этому рейтингу рассматривалось 25 крупнейших нефтегазовых концернов. По данному рейтингу второе место в списке занимает компания «Роснефть».

Компания «НК «Роснефть» российская нефтегазовая компания, является крупнейшим в мире производителем нефти. История нефтяной компании «Роснефть» связана с историей российской нефтяной промышленности и предприятия НК «Роснефть» были созданы еще в советское время, когда развивалось освоение новых нефтяных месторождений страны. На сегодня стратегическая цель ПАО «НК «Роснефть» в области разведки и добычи поддержание добычи и максимальная реализация потенциала действующих месторождений.

Кроме того, целью является рациональная реализация новых проектов для обеспечения устойчивого профиля добычи. Также, несмотря на свое монопольное положении – компания лидер инновационных изменений в данной отрасли. Цель компании — формирование технологичного нефтесервисного бизнеса нового типа, позволяющего обеспечивать стратегические потребности компании и высокую в отрасли экономическую эффективность[21].

Одной из задач «Роснефти» является увеличение объемов реализации продукции конечному потребителю. С этой целью компания развивает розничную сбытовую сеть, и здесь целью является увеличение объемов реализации качественной продукции с высокой добавленной стоимостью конечному потребителю. Для достижения этой цели «Роснефть» расширяет свою сбытовую сеть, в стратегически важных регионах, наращивая количество автозаправочных комплексов, оснащённых торговыми площадями, мойками и станциями техобслуживания.

В 2016 году компания приобрела пакет акций ПАО АНК «Башнефть» и получила возможность регулировать её и дочерние общества, что также расширило возможности влияния компании в отрасли. Компании ПАО «Газпром» и «НК «Роснефть» являются ведущими в своих сегментах, а также имеют возможность осваивать крупные рынки, включая и зарубежные, при этом ониявляются носителями уникальных технологий. Данные компании нефтегазовой промышленности это база, обеспечивающая стабильность страны, и основа развития её экономики, т.к. газовый и нефтяной комплексы тесно связаны между собой и другими отраслями экономики.

К сожалению, можно выделить факторы сокращения конкуренции в данной отрасли. В числе основных проблем, препятствующих развитию конкуренции в нефтяной отрасли можно отнести высокие барьеры входа в отрасль, связанные с высокими капитальными затратами, что усложняет доступ новых участников на рынки.

Также – это значительная доля налоговой составляющей в конечной цене реализуемой нефти и нефтепродуктов. В газовой сфере трудностями сокращения конкуренции являются различные ограничения, например, ограничения по расстоянию транспортировки газа независимыми производителями. Высокие тарифы на услуги по транспортировке газа по магистральным газопроводам для независимых производителей газа. Это приводит к ограничениям по расстояниям транспортировки газа, на которых сохраняется положительная рентабельность.

Также есть проблема доступа независимых производителей газа к единой системе газоснабжения. Указанные проблемы являются следствием высокой степени концентрации ресурсов газа и газотранспортных сетей в собственности ПАО «Газпром».

2.2. Перспективы монополизации нефтяного рынка России

За прошедшие пять лет мировой рынок нефти претерпел кардинальные изменения, часто объединяемые в литературе под названием «революция». Вначале это был натиск со стороны американских сланцевых компаний, а затем давление со стороны газовых производителей. Не смотря на то, что газ, как альтернатива нефти с трудом увеличивает свою долю в мировом энергобалансе, прибавив за указанный срок лишь 1 % , в целом мировой газовый рынок за тот же период вырос на 43 % , а некоторые авторы заговорили не просто о конкуренции нефть газ, а скорее о конкуренции газ газ, не ставя под сомнение уже приоритет смены энергетического лидера, отодвигая нефть как энергоресурс на вторые роли. В итоге не только традиционные производители нефти ощутили удар со стороны новых игроков, но и рынок нефти в целом.

Результатом стал обвал котировок, сумевших подняться до 70 % прежнего уровня лишь спустя 3,5 года. Падение котировок вопреки ранее принятой стратегии поведения, в основе которой лежало сокращение добычи, как реакции на сжатие конъюнктуры, нефтяные компании встретили бурным ростом добычи, стремясь сохранить свою долю рынка. В России рост с 2014г. по 2017г. включительно составил 6,26 % , т.е. 33 млн. тонн. Лишь в конце 2016г. по инициативе Саудовской Аравии была достигнута договоренность о сокращении добычи, что не помешало российским нефтяным компаниям (НК) ставить новые рекорды.

Нефтяной рынок России имеет ярко выраженную олигополистическую структуру и разделен между несколькими крупными компаниями. ПАО НК Роснефть — самая большая российская нефтегазовая компания, контрольный пакет акций которой принадлежит государственному АО Роснефтегаз. Является одной из крупнейшей компаний производителей нефти не только в России, но и мире, осуществляя полный нефтяной цикл от добычи до реализации и трейдинга и концентрируя до 40 % ТЭК России, поглотив последовательно серию крупных нефтяных активов, включая ПАО Башнефть в 2016г. ПАО ЛУКОЙЛ — вторая по значимости росийская нефтегазовая компания.

Наименование компании происходит от первых букв названий городов нефтяников (Лангепас, Урай, Когалым). Основные виды деятельности компании — операции по разведке, добыче и переработке нефти и природного газа, реализации нефти и нефтепродуктов. Доля на рынке РФ 15 % . Согласно стратегии компании, утвержденной советом директоров на 10 лет, планируется наращивать добычу нефти в России и за рубежом и удерживать ее на уровне выше 100 млн. тонн. в год, при этом запасы должны прирасти минимум на 1,1 1,2 млрд. тонн., инвестиции за период составят не менее 80 млрд. долл.

ПАО Газпром нефть является значимым игроком на российском нефтяном рынке и агрессивной стратегией развития, согласно которой компания планирует выйти на общий уровень добычи свыше 100 млн. тонн, 97 % из которых в России. В 2016г. компания добыла 59,85 млн. тонн нефти 97,8 % из которых, т.е. 58,5 млн. тонн в России. В 2017г. ожидается уровень в 61,5 млн. тонн[22].

ПАО Сургутнефтегаз является крупной российской нефтегазовой компанией, объем добычи которой в 2017г. планируется на уровне 61,5 млн. тонн. Основными видами деятельности компании являются разведка и добыча углеводородного сырья, переработка нефти, газа и производство электроэнергии, производство и маркетинг нефтепродуктов, продуктов газопереработки. Более 9 млн. тонн нефти компания добудет на месторождениях Восточной Сибири[23].

ПАО Татнефть входит в число крупнейших нефтяных компаний России с долей на 2017г. в 5,16 % предложения рынка. 90 % акций компании контролируется двумя структурами ЗАО «Национальный расчетный дипозитарий» и ОАО «Центральный депозитарий Республики Татарстан»[24].

ОАО НГК Славнефть — российская вертикально интегрированный нефтяной холдинг. Основное добывающее предприятие компании «Славнефть Мегионнефтегаз», ежегодная добыча нефти которым находится в пределах 15 млн. тонн. Нефтеперерабатывающее предприятие компании — ОАО «Славнефть ЯНОС» (ЯНОС) — занимает 4 место среди российских НПЗ по объёму переработки углеводородного сырья. Основные виды деятельности компании: добыча нефти, нефтепереработка. Доля на рынке РФ 5 % . 99,7 % акций компании контролируется ПАО Роснефть и ПАО Газпром нефть[25].

ПАО РуссНефть — российская НК единственная крупная нефтяная компания России, созданная не в ходе приватизации, а в результате консолидации активов других компаний. Основные виды деятельности компании добыча и переработка нефти. Доля на рынке РФ 1,25 %[26].

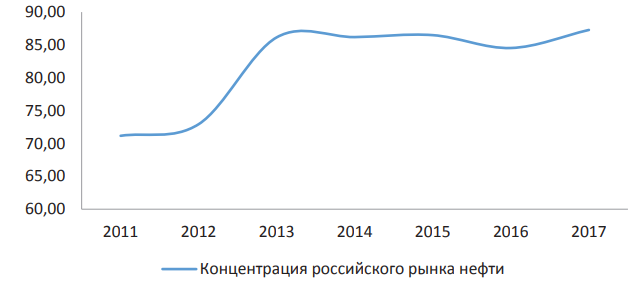

В итоге добыча нефти в стране нарастает. В 2017г. этот показатель составил 560 млн. тонн. или 11,9 млн. барр. / сут. Параллельно проявился тренд на концентрацию предложения на рынке. Доля крупнейших НК России с 2011г. по 2018г. возросла с 71,2 % до 87,3 % .

Таблица 1. Доли основных игроков на российском рынке нефти

|

нефтяная компания |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

ПАО ЛУКОЙЛ |

87,67 |

84,62 |

86,67 |

86,6 |

85,5 |

83,2 |

81,1 |

|

ПАО Роснефть |

114,5 |

117,5 |

190,99 |

190,9 |

189,2 |

210 |

232,9 |

|

ПАО Газпром нефть |

29,6 |

41,6 |

43,39 |

46,17 |

55,67 |

58,5 |

61,6 |

|

ПАО Сургутнефтегаз |

59,8 |

61,41 |

61,45 |

61,4 |

61,6 |

61,8 |

62,3 |

|

ПАО Татнефть |

26,2 |

26,4 |

26,4 |

26,5 |

27,2 |

28,6 |

28,9 |

|

ПАО Башнефть |

18,1 |

17,9 |

16,8 |

17,9 |

19,9 |

- |

- |

|

ОАО НГК Славнефть |

14,5 |

14,5 |

16,1 |

16,2 |

15,5 |

15 |

15 |

|

ПАО НК РуссНефть |

13,6 |

13,9 |

8,8 |

8,6 |

7,4 |

7 |

7 |

|

ВСЕГО, млн.тонн |

511,4 |

518 |

523 |

527 |

532,1 |

549 |

560 |

Рисунок 1. Концентрация российского рынка нефти.

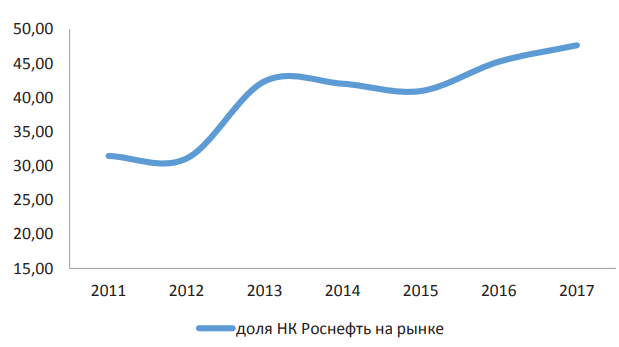

Наиболее показателен рост активов ПАО Роснефть, являющейся сегодня крупнейшей НК России с долей рынка более 41 % и одновременно драйвером отмеченного тренда на монополизацию (см. рис. 2). Растет не только доля компании на рынке, но и среди прочих олигополий. Контрольный пакет компании находится у Роснефтегаза. С момента своего создания (1993г.) ПАО НК Роснефть успела поглотить активы: ЮКОСа, ТНК BP, Башнефти, обозначив высокий темп роста активов.

В развитии этого тренда возникает вопрос о дальнейших перспективах роста госкорпорации и дальнейшей монополизации нефтяного рынка России. Роснефть показывает постоянное нарастание объемов экономически рентабельных запасов углеводородов, а также стабильный рост добычи углеводородов. В 2016 год было открыто 13 месторождений и 127 новых залежей с суммарными запасами 207 млн т н.э., коэффициент восполнения добычи новыми запасами значительно превышает 100 % на протяжении более чем десяти лет.

Рисунок 2. Рост доли ПАО НК Роснефть в предложении российских нефтяных олигополий

55 лицензий на участки континентального шельфа, которые располагаются на: Арктических, Дальневосточных и Южных морях РФ, принадлежат компании Роснефть. Роснефть опережает другие компании по капитализации и стоит 5 млрд. долл. Компания активно развивает газовый бизнес. С каждым годом Роснефть увеличивает свое присутствие на внутреннем рынке.

По итогам 2017 года стала лидером по объёмам реализации нефтепродуктов на Санкт Петербургской товарно сырьевой бирже (АО «СПбМТСБ»). В ходе биржевых торгов реализована более 7 млн. тонн нефтепродуктов, в свою очередь это составляет 41 % от объемов биржевых продаж всех компаний производителей. Объём продаж компании в 2017 году по сравнению с аналогичным периодом прошлого года вырос на 15 % , а это более чем на 1 млн. тонн. Второй компанией на рынке с 15 % является Лукойл, у которого дела обстоят не столь позитивно.

По сравнению с 2015 годом в 2016 году падают показатели: по выручке от реализации в 2015 (5749,05 млрд.), в 2016 (5227,05 млрд.); по добыче нефти, в 2015 (100,69 млн.т.), в 2016 (91,99 млн.т.); в 2017г. тренд на падение добычи продолжился. Основные месторождения, разрабатываемые компанией, находятся в Западной Сибири.

В 2015 году в Дубае был закрыт самый крупный зарубежный офис Лукойла. В каспийском регионе, куда компания осуществляет значительные инвестиции много противоречий, связанных с геополитикой. При движении негативного тренда, в компании существует вероятность поиска путей повышения ее эффективности в том числе, в русле слияния или продажи части активов, параллельный успех конкурирующей Роснефти позволяет предположить о наличии возможности слияния траекторий двух компаний и усиления монополизации нефтяного рынка России. Слияние компаний, с учетом участия Роснефти в ПАО Славнефть, изменит структуру рынка. Под контролем возникшей монополии окажется свыше 60 % рынка, с которого одновременно уйдет крупнейшая частная компания.

С одной стороны к такому исходу подталкивают два фактора: ужесточение конкуренции на мировом рынке нефти, что требует мобилизации административного и финансового ресурса, а также политическая обстановка, ведь глава возникшего гиганта сможет стать, опорой власти, укрепив ее, и надежным источником пополнения и контроля бюджета.

С другой стороны, рынок потеряет эффективность, что вытекает из самого механизма хозяйствования монополии. Производственные издержки возрастут, под давлением необходимости осуществления политики дискриминации покупателей и воздвижения барьеров входа в отрасль для отечественного и в основном иностранного капитала. Ценовое давление на покупателя на внутреннем рынке усилится, возрастут необъективные издержки функционирования компании, что усилит эффекты фиаско государства.

В итоге констатации тренда на монополизацию необходимо соотнести выгоды усиления позиций отечественного ТЭК на мировом рынке и давление на внутреннего покупателя.

ЗАКЛЮЧЕНИЕ

Подводя итог, вышесказанному можно отметить, что на современном этапе монополистические организации - это прежде всего предприятия с высокой эффективностью и минимальными затратами, которые экономят общественные затраты при производстве.

Негативные факторы существования монополий: монополисты самостоятельно определяют цены, не рыночные, при этом, создается определенная прибыль, которую получает монополист. В результате чего, складывается такая ситуация при которой потребитель, приобретает товар по наиболее высокой стоимости, чем в условиях конкурентного рынка.

В результате этого монополистами искусственно созданы высокие цены на внутреннем рынке, в отличие от внешнего рынка, в поддержку данной политики происходит искусственный дефицит на товары и услуги.

Таким образом, наиболее явным внешним проявлением существования монополии является рост цен и наличие дефицита, стимулирование инфляционных процессов; торможение монополиями развития научно-технического прогресса; ослабление конкуренции. Монополия создает экономические предпосылки для ограничения введения в производство новшеств, что ослабляет конкуренцию.

Ослабляя конкуренцию, монополия создает экономические предпосылки для ограничения введения в производство новшеств. Монопольное положение и вытекающие из него выгоды сводят на нет стимулы постоянного усовершенствования производства, увеличения эффективности. Возможность обойти конкуренцию приводит к замедлению экономического развития.

СПИСОК ИПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Агапова, Т.А. Макроэкономика: Учебник / Т.А. Агапова, С.Ф. Серегина. - М.: МФПУ Университет, 2013. - 560 c.

- Афанасьев В.Я., Линник Ю.Н., Байкова О.В., Вотинов А.В., Большакова О.И. и др. Нефтегазовый комплекс: производство, экономика, управление (учебник). М.: Экономика, 2014.

- «Большая энергетическая Европа. Интервью с А.Конопляником» // Корпоративный журнал «Газпром», Январь- февраль 2017 г., № 1-2, с.12-17. [Электронный ресурс]. – Режим доступа: http://www.konoplyanik.ru /ru/publications/ Конопляник-БОЛЬШАЯ ЭНЕРГЕТИ-ЧЕСКАЯ ЕВРОПА(2).pdf. (дата обращения: 05.04.2018).

- Бабанов, А.Б., Зундэ, В.В. Интеграционный вектор мировой экономики: детерминанты развития, региональные позиции, российское участие // Экономические науки. - №9. -2013. С. 120-124.

- Гильфердинг Р. Финансовый капитал. Исследование новейшей фазы в развитии капитализма. М.: Соцэкгиз. 1959. 508 с.

- Даниленко, Л.Н. Экономическая теория: курс лекций по микро- и макроэкономике: Учебное пособие / Л.Н. Даниленко. - М.: НИЦ ИНФРА-М, 2013. - 576 с.

- Ергин С.М. Характеристика параметров монополизации цензового рынка // Научный журнал КубГАУ. 2014. №103(09). 11 с.

- Еникеева Д.Д. Дуализм монополии и конкуренции в современных условиях // В мире научных открытий. – 2015. - № 5.4 (65) – С. 1246-1261

- Еникеева Д.Д. К вопросу о факторах формирования современной структуры рынка // Методологические проблемы моделирования социально- экономических процессов: материалы II Всероссийской конференции с международным участием (14-15 ноября 2014г., г. Уфа) / отв. ред. И.У. Зулькарнай – Уфа: АЭТЕРНА., - 2014. – 274 с. С. 119-122.

- Клюзина С.В., Тихомирова Т.Е. Теоретико-методологические основы исследования локальных естественных монополий // Теоретическая экономика. 2013. № 1(13). С. 13-21.

- Конопляник А.А. Нефть: эволюция механизма ценообразования. – «Экономическая политика: экспертный канал», 2 сентября 2013 г. [Электронный ресурс]. – Режим доступа: http://www.konoplyanik.ru /ru/publications/arti cles/524_Neft_evolyuciya_mexanizma_cenoob razovaniya.pdf (дата обращения: 27.03.2018).

- Конопляник А.А. Цены на нефть: Четыре фактора неопределенности. «РБК Газета» № 127 (2383) (1907) 18.07.2016. [Электронный ресурс]. – Режим доступа: http://www.rbc.ru/newspaper/2016/07/19/578c c8bf9a79470d56 aca750. (дата обращения: 02.04.2018).

- Матраева Л.В., Ерохин С.Г. Предпосылки регионализации деятельности ТНК в постиндустриальной экономике// Научно- методический электронный журнал Концепт. 2015. № S9. С. 51-55.

- Микроэкономика : учебник. М. : ИНФРА-М, 2013.

- Отчетность компании ПАО Роснефть [Availableat: https: // www.rosneft.ru / Investors / statements _ and _ presentations / Statements / (accessed 25.03.2018)]

- Отчетность компании ПАО ЛУКОЙЛ [Availableat: http: // www.lukoil.ru / InvestorAndShareholderCenter / ReportsAndPresentations / Presentations (accessed 25.01.2018)]

- Отчетность компании ПАО Газпром нефть [Availableat: http: // ir.gazprom - neft.ru / (accessed 25.03.2018)]

- Отчетность компании ПАО Сургутнефтегаз [Availableat: http: // www.surgutneftegas.ru / ru / investors / (accessed 25.03.2018)]

- Отчетность компании ПАО Татнефть [Availableat: http: // www.tatneft.ru / aktsioneram - i - investoram / raskritie - informatsii / ?lang=ru (accessed 25.01.2018)]

- Отчетность компании ОАО НГК Славнефть [Availableat: http: // www.slavneft.ru / shareholder / attention / (accessed 25.03.2018)]

- Отчетность компании ПАО Русснефть [Availableat: http: // www.russneft.ru / shareholders / (accessed 25.03.2018)

- Писенко К.А., Бадмаев Б.Г., Казарян К.В. Антимонопольное (конкурентное) право: учебник // СПС КонсультантПюс. 2014.

- Сосна С.А. Концессионные соглашения. Теория и практика [Текст]/учебное пособие/С.А.Сосна М.,2013. - с. 27-28

- Спирина С.Г. Финансовая устойчивость экономики региона в призме мировых финансовых кризисов // Вестник Института дружбы народов Кавказа. Теория экономики и управления народным хозяйством. 2014. № 1(29). С. 19.

- Словарь бизнес терминов. Академик.ру. 2014 [Электронный ресурс] // Режим доступа: http://dic. nsf/buisness/19263

- Сайт «ПАО Газпрома» [Электронный ресурс] www.gazprom.ru. дата обращения 23.03.18 г.

- Сайт компании НК Роснефть» [Электронный ресурс] www.rosneft.ru, дата обращения 23.03.18 г

- Чемберлин Э.Х. Теория монополистической конкуренции. Реориентация теории стоимости. М.: Экономика. 1996. 415 с.

-

Микроэкономика : учебник. М. : ИНФРА-М, 2013. ↑

-

Матраева Л.В., Ерохин С.Г. Предпосылки регионализации деятельности ТНК в постиндустриальной экономике// Научно- методический электронный журнал Концепт. 2015. № 9. С. 51-55. ↑

-

Еникеева Д.Д. К вопросу о факторах формирования современной структуры рынка // Методологические проблемы моделирования социально- экономических процессов: материалы II Всероссийской конференции с международным участием (14-15 ноября 2014г., г. Уфа) / отв. ред. И.У. Зулькарнай – Уфа: АЭТЕРНА., - 2014. – 274 с. С. 119-122. ↑

-

Еникеева Д.Д. Дуализм монополии и конкуренции в современных условиях // В мире научных открытий. – 2015. - № 5.4 (65) – С. 1246-1261 ↑

-

Бабанов, А.Б., Зундэ, В.В. Интеграционный вектор мировой экономики: детерминанты развития, региональные позиции, российское участие // Экономические науки. - №9. -2013. С. 120-124. ↑

-

Сосна С.А. Концессионные соглашения. Теория и практика [Текст]/учебное пособие/С.А.Сосна М.,2013. - с. 27-28 ↑

-

Писенко К.А., Бадмаев Б.Г., Казарян К.В. Антимонопольное (конкурентное) право: учебник // СПС КонсультантПюс. 2014. ↑

-

Тепляков С.Н. Сравнительный анализ антимонопольной политики Европейского союза и РФ в области картельных соглашений [Текст] / С.Н. Тепляков - М.: Университет, 2014. ↑

-

История государства и права зарубежных стран. Законодательство о компаниях, монополиях и ограничительной торговой практике [Электронный ресурс] // Режим доступа: http://www.bibliotecar.ru/teoria-gosudarstva-i-prava-5/155htm ↑

-

Даниленко, Л.Н. Экономическая теория: курс лекций по микро- и макроэкономике: Учебное пособие / Л.Н. Даниленко. - М.: НИЦ ИНФРА-М, 2013. - 576 с ↑

-

Агапова, Т.А. Макроэкономика: Учебник / Т.А. Агапова, С.Ф. Серегина. - М.: МФПУ Университет, 2013. - 560 c. ↑

-

Конопляник А.А. Нефть: эволюция механизма ценообразования. – «Экономическая политика: экспертный канал», 2 сентября 2013 г. [Электронный ресурс]. – Режим доступа: http://www.konoplyanik.ru/ru/publications/arti cles/524_Neft_evolyuciya_mexanizma_cenoob razovaniya.pdf . (дата обращения: 27.10.2017). ↑

-

OPEC. Энциклопедия инвестора. [Электронный ресурс]. – Режим доступа: https://investments.academic.ru/618/OPEC. (дата обращения: 29.10.2017). ↑

-

Афанасьев В.Я., Линник Ю.Н., Байкова О.В., Вотинов А.В., Большакова О.И. и др. Нефтегазовый комплекс: производство, экономика, управление (учебник). М.: Экономика, 2014 ↑

-

Малова Татьяна Алексеевна, Сысоева Виктория Игоревна Мировой рынок нефти: поиск равновесия в условиях новой «Нефтяной» реальности // Вестник МГИМО. 2016. №6 (51). [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/mirovoy-rynoknefti-poisk-ravnovesiya-v-usloviyah-novoyneftyanoy-realnosti. (дата обращения: 29.03.2018). ↑

-

Конопляник А.А. Цены на нефть: Четыре фактора неопределенности. «РБК Газета» № 127 (2383) (1907) 18.07.2016. [Электронный ресурс]. – Режим доступа: http://www.rbc.ru/newspaper/2016/07/19/578c c8bf9a79470d56aca750. (дата обращения: 02.04.2018). ↑

-

«Большая энергетическая Европа. Интервью с А.Конопляником» // Корпоративный журнал «Газпром», Январьфевраль 2017 г., № 1-2, с.12-17. [Электронный ресурс]. – Режим доступа: http://www.konoplyanik.ru/ru/publications/ Конопляник-БОЛЬШАЯ%20ЭНЕРГЕТИЧЕСКАЯ%20ЕВРОПА(2).pdf. (дата обращения: 05.11.2017). ↑

-

Малова Татьяна Алексеевна, Сысоева Виктория Игоревна Мировой рынок нефти: поиск равновесия в условиях новой «Нефтяной» реальности // Вестник МГИМО. 2016. №6 (51). [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/mirovoy-rynoknefti-poisk-ravnovesiya-v-usloviyah-novoyneftyanoy-realnosti. (дата обращения: 29.03.2018). ↑

-

«Большая энергетическая Европа. Интервью с А.Конопляником» // Корпоративный журнал «Газпром», Январьфевраль 2017 г., № 1-2, с.12-17. [Электронный ресурс]. – Режим доступа: http://www.konoplyanik.ru/ru/publications/ Конопляник-БОЛЬШАЯ ЭНЕРГЕТИЧЕСКАЯ ЕВРОПА(2).pdf. (дата обращения: 05.04.2018). ↑

-

Сайт «ПАО Газпрома» [Электронный ресурс] www.gazprom.ru. дата обращения 23.03.18 г. ↑

-

Сайт компании НК Роснефть» [Электронный ресурс] www.rosneft.ru, дата обращения 23.03.18г ↑

-

.Отчетность компании ПАО Роснефть [Availableat: https: // www.rosneft.ru / Investors / statements _ and _ presentations / Statements / (accessed 25.03.2018)] ↑

-

Отчетность компании ПАО Сургутнефтегаз [Availableat: http: // www.surgutneftegas.ru / ru / investors / (accessed 25.03.2018) ↑

-

Отчетность компании ПАО Татнефть [Availableat: http: // www.tatneft.ru / aktsioneram i investoram / raskritie informatsii / ?lang=ru (accessed 25.03.2018) ↑

-

Отчетность компании ОАО НГК Славнефть [Availableat: http: // www.slavneft.ru / shareholder / attention / (accessed 25.03.2018) ↑

-

Отчетность компании ПАО Русснефть [Availableat: http: // www.russneft.ru / shareholders / (accessed 25.03.2018) ↑

- ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИЯХ

- Налоговые регистры по НДФЛ (История развития и экономическое содержание налога на доходы физических лиц)

- Страхование и его государственное регулирование

- Мотивация персонала в условиях неопределенности

- Аутсорсинг персонала: современное использование и перспективы

- Страхование и его роль в развитии экономики (Понятие и функции страхования)

- Международный валютный фонд, его основные функции и направления деятельности

- Налоги как цена услуг государства

- Анализ структуры торгового ассортимента (ООО «ПрофХолод»)

- Функции менеджмента (на примере ООО «ТПК «Вилон» )

- Роль кадровой службы в формировании и реализации кадровой стратегии (подробно)

- Формы правления в прошлом и настоящем (исследование форм правления)