Процедуры несостоятельности (Теоретические основы банкротства организации)

Содержание:

Введение

Банкротство предприятий целесообразно рассматривать и как процесс эволюционного развития экономики любой страны. То есть институт банкротства позволяет оздоровить экономику страны путем ликвидации финансово неустойчивых предприятий и создать новые предприятия. Как отмечают ученые, только развитие по-настоящему здоровой системы рыночной конкуренции однозначно раскрывает, какие системы и формы хозяйствования жизнеспособны и прогрессивные, а какие обречены на банкротство и естественное отмирание.

Федеральный закон от 26 октября 2002 года «О несостоятельности (банкротстве)» предусматривает множественность процедур, которые могут применяться к неплатежеспособным должникам в зависимости от особенностей их правового положения, от возможности (невозможности) восстановления их платежеспособности и других некоторых других.

В соответствии с Федеральным законом от 26 октября 2002 года «О несостоятельности», когда проходит рассмотрение дела задолжника (юридического лица), к нему применяются такие процедуры банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

В законе о банкротстве употребляется термин «процедуры банкротства», однако это лишь условное употребление, потому что по факту процедурой банкротства при самом банкротстве является только конкурсное производство. Оно используется лишь тогда, когда должник признан судом банкротом. Все оставшиеся процедуры используются в предбанкротном состоянии предприятия, когда предприятие еще не признано судом несостоятельном, но уже является на гране банкротства. К таким процедурам относится и финансовое оздоровление, и мировое соглашение, и наблюдение и т.д. Важно учитывать, что процедуры банкротства отличаются между собой по цели, к которой она стремится, по своей сущности и также скоками своей реализации.

Объектом исследования являются отношения, возникающие при банкротстве юридических лиц.

Предметом исследования являются нормы регулирующие как процедуру, так и порядок банкротства юридических лиц.

Цель исследования состоит в комплексном анализе процедуры банкротства юридических лиц.

Достижение данной цели потребовало решения в работе следующих задач:

- анализ понятия и причин банкротства предприятий;

- дать анализ признаков банкротства предприятий;

-общая характеристика нормативно-правового регулирование банкротства (несостоятельности) предприятий;

-.анализ процедуры банкротства предприятий;

Теоретическую основу работы составили исследования в области банкротства, причин банкротства и процедуры банкротства таких авторов, как Андреев А.В., Вялкова Е. О., Гимидеева В.И., Зиганшина Н.Н., Карпунина Е.В., Карпунин А.Ю., Горшкова Г.Н., Лебедева Е. А., Слепышев В.А., Федорова К.В., Филипов Л.Е.

Для решения поставленных задач в качестве инструментария

применялись общенаучные методы такие как: анализ, синтез, дедукция, индукция, классификация, исторический и логический анализ.

Цели и задачи работы, особенности ее методологической балы определили ее структуру следующим образом. Работа состоит из введения, двух глав, заключения, списка использованных источников

Глава 1. Теоретические основы банкротства организации

1.1 Понятие и причины банкротства предприятий

В научной экономической и юридической литературе существует множество толкований термина «банкротство». Этот термин употребляется во многих общественно-политических и естественных науках, каждая из которых дает ему свое толкование (сейчас особенно часто термин употребляется в политологии). Причиной существования большого количества определений является многогранность этого понятия, неоднозначность в проявлениях и часто неожиданность последствий. И по сей день продолжаются теоретические обоснования этого феномена. В связи с этим целесообразно рассмотреть наиболее типичные определения понятия «банкротства», которые присутствуют в зарубежных и отечественных научных публикациях.

Так, согласно Федерального закона «О несостоятельности (банкротстве)» «банкротство - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей»[1].

Недостатком этого определения является то, что оно создает иллюзию обязательного удовлетворения должником требований кредиторов с помощью применения ликвидационной процедуры. На практике очень часто требования кредиторов остаются неудовлетворенными несмотря на положительное рассмотрение их иска и применения ликвидационной процедуры. Кроме того, процедура банкротства в судах различной инстанции порой тянется годами, а предприятие де-факто является банкротом.

В исследовании нас интересуют, прежде всего, экономические аспекты банкротства предприятия, поэтому целесообразно рассмотреть другие определения этого понятия. Баулина М.С. дает такое определение: «банкротство предприятий - это следствие глубокого финансового кризиса, система мероприятий по управлению которым не дала положительных результатов»[2]. Неъматов А.М. дает определение, что «банкротство - это неплатежеспособность должника- предприятия, банка, иной организации или отдельного лица платить по своим долговым обязательствам»[3]. Как видим, фактически существуют два определения банкротства: юридическое и экономическое.

Итак, банкротство - это несоответствие финансово- экономического положения предприятия кредиторским требованиям (различных групп влияния), величина которых определяется судом и частично или полностью удовлетворяется с помощью применения ликвидационной процедуры.

Банкротство в развитии экономики и общества рассматривают, как правило, как негативное явление. Поскольку считается, что функционирование финансово неустойчивых предприятий приводит к ухудшению ситуации в экономике в целом.

С таким утверждением можно согласиться при условии, если:

- негативные финансовые и другие экономико-социальные показатели присутствуют в большинстве предприятий страны - «экономическая пандемия банкротства» (экономическая пандемия банкротства присуща предприятиям, действующим на территории страны, где происходит финансово-экономический кризис);

- предприятие является стратегическим предприятием экономики страны и исчезновение такого предприятия приводит к нарушению технологической цепочки в производстве, сокращению поступлений в государственный бюджет;

- исчезает большое предприятие и на его месте не появляется новое, что приводит к социальной напряженности в регионе, стране;

- предприятие производило продукцию или предоставляло услуги с низким уровнем эластичности или с нулевой эластичностью (как правило, естественные монополии);

- банкротство является фиктивным или умышленным с целью изменения собственности, акционеров и т.п., нарушает интересы групп влияния (работников, менеджеров, акционеров, общества и т.д.)[4].

Вместе с тем банкротство целесообразно рассматривать и как процесс эволюционного развития экономики любой страны. То есть институт банкротства позволяет оздоровить экономику страны путем ликвидации финансово неустойчивых предприятий и создать новые предприятия. Как отмечают ученые, только развитие по-настоящему здоровой системы рыночной конкуренции однозначно раскрывает, какие системы и формы хозяйствования жизнеспособны и прогрессивные, а какие обречены на банкротство и естественное отмирание [5, с. 31].

Институт банкротства позволяет регулировать рынок производителя, не допуская перепроизводства, которое может привести к экономическим кризисам. Важным этапом формирования системы предупреждения банкротства на предприятии является установление причин банкротства. Понятно, что причин есть множество и перечислить их всех невозможно. Поэтому целесообразно их рассматривать укрупненно по группам и акцентировать внимание на самых важных.

В общем, факторы, которые являются предпосылкой банкротства предприятий, можно сгруппировать в следующие две группы:

- внешние по отношению к предприятию (экономические, политические, демографические, усиление международной конкуренции, банкротство должников), на которые оно не имеет возможности влиять или это влияние очень слабое;

- внутренние (рост дебиторской задолженности, дефицит собственных оборотных средств, неэффективность финансовых вложений, отсутствие договорной дисциплины и т.д.), которые непосредственно зависят от организации работы на самом предприятии.

Другие авторы считают, что причинами банкротства являются финансовые кризисы, обусловленные экзогенными (спад конъюнктуры в экономике, уменьшение покупательной способности, значительный уровень инфляции, нестабильность хозяйственного и налогового законодательства, нестабильность финансового и валютного рынков, распространение конкуренции в отрасли, кризис отдельной отрасли, сезонные колебания, дискриминация органами власти и т.д.) и эндогенными (низкое качество менеджмента, дефициты в организационной структуре, низкий уровень квалификации персонала, недостатки в производственной сфере, просчеты в области снабжения, низкий уровень маркетинга и потеря рынков сбыта, просчеты в инвестиционной политике, отсутствие инноваций и рационализаторства, дефициты в финансировании, отсутствие или неудовлетворительная работа служб контроля) факторами.

Понятно, что причины отличаются в зависимости от страны, региона, области деятельности предприятия, величины предприятия, формы собственности предприятия и его организационно-правового статуса и т. п. Поэтому целесообразно рассмотреть новые на сегодняшний день причины банкротства предприятия, которые возникают в результате развития мировой экономики и внешнеэкономических связей между участниками рынка, а также выделить причины банкротства, присущие отечественной экономике[5].

И в завершение попробовать эти причины включить в группы для того, чтобы, анализируя причины банкротства и разрабатывая элементы предупреждения банкротства, предприятие оптимизировало расходы ресурсов.

К современным причинам возникновения банкротства предприятия относятся:

-возрастание роли ТНК, увеличение крупных компаний из-за процессов слияния, объединения, а следовательно, уровня конкуренции;

-рост требований и потребностей потребителей к продукции предприятий;

-рост доли наукоемких продуктов и услуг;

-значительное сокращение жизненного цикла товаров и услуг;

-взаимозависимость экономик разных стран и возможность возникновения «эффекта домино» во время финансово-экономических кризисов и банкротств предприятий;

-рост числа террористических актов в мире;

-рост ограничений по защите окружающей среды активная деятельность природоохранных организаций;

-Internet-преступления и виртуальные махинации;

- рост природных катаклизмов и количества техногенных аварий;

- динамичность и турбулентность развития мировой экономики[6].

Анализ деятельности отечественных предприятий позволил выделить такие внутренние причины банкротства предприятий:

-неквалифицированный менеджмент;

-низкая корпоративная культура и отсутствие корпоративных ценностей;

- отсутствие стратегического менеджмента на многих предприятиях;

- борьба между миноритарными и мажоритарными собственниками предприятий;

- износ основных фондов и отсутствие средств для их обновления;

- несовершенные системы мотивации и низкая производительность труда по сравнению с другими странами;

- отсутствие систем предупреждения банкротства предприятия;

- наличие большого количества злоупотреблений и махинаций менеджмента;

- продажа и покупка товаров, услуг через посредников, которая снижает уровень рентабельности производства;

- высокая энергоемкость изделий, большое количество отходов производства и отсутствие технологий их переработки;

- наличие у предприятий избыточных активов (машины, здания, транспортные средства, запасы и оборудования).

Целесообразно отдельно выделять внешние причины банкротства отечественных предприятий:

- несовершенство законодательства в сфере банкротства предприятий и права собственности;

- злоупотребление в судебной ветви власти;

- злоупотребление партнеров по бизнесу и недобросовестная конкуренция;

- наличие монополизма на отдельных рынках;

- неопределенность внешней стратегии развития экономики вызывают потерю рынков сбыта;

- наличие информационной асимметрии;

- высокие проценты по кредитам коммерческих банков[7].

Банкротство предприятия является следствием одновременного воздействия на него всех этих факторов. Впрочем, в развитых странах с рыночной экономикой, с устойчивыми политической и экономической системами банкротства преимущественно на 1/3 обусловлены внешними факторами и на 2/3 - внутренними. Итак, можно сделать вывод, что, во-первых, процессы банкротства хозяйствующих субъектов в условиях их ненадлежащего регулирования могут нанести большой вред экономике государства, а во-вторых, именно государство должно заботиться об уменьшении влияния на национальные предприятия внешних рисков. А для этого необходимо иметь адекватную законодательную базу [9, с. 94].

Итак, проанализировав причины возникновения банкротства, приходим к выводам, что наибольшее количество банкротств бывает в экономике страны, переживающей спад или трансформацию. Если отрасль находится на завершающей стадии фазы развития или на рынке происходит падение спроса на ее продукцию, то количество банкротств существенно возрастает. Другими важными причинами банкротства являются внутренние проблемы самого предприятия. Поэтому в дальнейшем необходимо разрабатывать подходы к разным этапам развития экономики, отрасли и предприятия.

1.2 Признаки банкротства предприятий

Банкротство (нем. Bankrott от ит. Bancarotta) - несостоятельность должника - фирмы, т.е. установленная судом неспособность должника оплачивать свои долговые обязательства.

Со дня официального оглашения банкротом, должник лишается права автономно распоряжаться и управлять своим имуществом. Это право переходит к ликвидаторам - лицам, назначенным для управления имуществом должника и принудительной ликвидации предприятия. При несостоятельности все вексельные обязательства должника подлежат незамедлительному погашению. Все претензии кредиторов с момента разорения предъявляются лишь только ликвидаторам и удовлетворяются в конкурсном порядке[8].

Государственная корпорация или государственная компания могут быть объявлены несостоятельными (банкротами), если это допускается федеральным законом, предусматривающим его создание. Фонд не может быть объявлен неплатежеспособным (банкротом), если это определено законом, предусматривающим формирование и деятельность такого фонда. Публично-правовая компания не может быть признана несостоятельной (банкротом) [1].

Признание юридического лица банкротом судом влечет за собой его ликвидацию.

Банкротство, в зависимости от ситуаций его возникновения, делится на:

- Внезапное (неожиданное) банкротство, которое возникает вследствие кризиса на самом предприятии из-за всевозможных внешних факторов. К внешним признакам несостоятельности имеют отношение стихийные бедствия; экономический и политический кризис в стране; разорившиеся должники и т.п.

- Ошибочное (ложное) банкротство - когда должники стремятся утаить имущество в своей собственности, для того чтобы не выплачивать долги кредиторам. Действия подобного рода наказуемы в уголовном порядке.

- Опрометчивое (неосторожное) банкротство может быть следствием малограмотной, неэффективной финансовой деятельности предприятия, воплощение в жизнь неосмотрительных денежных операций, связанных с риском[9].

Для того чтобы определить наличие признаков банкротства должника необходимо учесть:

- суммовую задолженность за продукцию, товары, реализованные работы, оказанные услуги;

- сумму займов и кредитов с учетом процентов, подлежащих оплате должником;

- величину задолженности, возникшей вследствие повреждения имущества заимодавцев (за элиминированием обязательств перед гражданами, перед которыми должник несет ответственность за нанесение вреда здоровью либо жизни);

- обязательства по выплате пособий и заработной платы лицам, работающим на основе трудового договора;

- обязательства по выплате вознаграждения по договорам авторского права;

- обязательства перед участниками (учредителями) должника.

При дефиниции признаков разорения, штрафы, пени, проценты за просроченные платежи и убытки, подлежащие покрытию, за неисполнение обязательств игнорируют. Величину неизбежных платежей находят без учета штрафов, пеней и других финансовых санкций.

Превалирующими факторами, обусловливающими внешние признаки разорения предприятий, являются экономическая и политическая нестабильность. Предприятия не могут не заметить экономический кризис и всецело ощущают его на себе - значительный процент инфляции, увеличение курса иностранной валюты становятся существенными проблемами для бизнесменов и юридических лиц, с которыми порой невыносимо вести борьбу своими внутренними силами.

К внешним признакам, предполагающим разорение предприятия можно причислить: усиленное развитие международной конкуренции; модификация общих обстоятельств, сказывающихся на целый экономический рынок; уменьшение степени благосостояния населения; уменьшение спроса на всевозможную продукцию, товары, работы и услуги; повышение цены ресурсов, которые применяют в производстве. Данные внешние признаки с высокой вероятностью приведут к снижению производства, против них наиболее трудно вести борьбу, так как предприятие не может подействовать в целом на экономику[10].

Внутренние признаки гораздо шире внешних признаков банкротства. К внутренним признакам можно отнести: неэффективная инвестиционная политика, коммерческая деятельность организации и производство, что приводит к дефициту капитала для пополнения оборотных средств; понижение производительности, впоследствии чего увеличивается себестоимость выпускаемой продукции, работ, услуг; некомпетентное построение маркетинговой тактики при исследовании рынка и разработке ценовой политики; взятие кредитов на убыточных условиях приводит к росту финансовых затрат, снижению прибыльности, снижению способности к самофинансированию, увеличение дебиторской задолженности; рост запасов, издержек и дебиторской задолженности. В результате совмещения всех этих факторов, происходит безосновательное расширение производства. Так же к внутренним признакам банкротства можно причислить индивидуальные внутренние признаки, такие как: руководство не замечает отрицательные тенденции, сокращаются продажи, происходит понижение объемов производства, затраты безосновательно увеличиваются, производственный цикл имеет более продолжительный характер, увеличивается кредиторская задолженность и как результат понижается рентабельность продукции, работ, услуг.

Документарные признаки, как правило, отображаются в бухгалтерской документации предприятия. Факторы, которые заявляют о неплатежеспособности организации на бумаге, обязаны быть досконально изучены.

- Рисунок 1- Признаки - предпосылки банкротства предприятий

Выделяют пять существенных признаков, ведущие к разорению предприятий:

-бухгалтерская отчетность не сдается в определенный срок либо представленная информация недостоверна. Это указывает о неэффективной работе финансовых услуг и информационной структуры и компании;

-безосновательные модификации в балансовых статьях, как в активе, так и пассиве бухгалтерского баланса;

-увеличение относительной части дебиторской задолженности в активах. Подобное развитие событий подтверждает нецелесообразность кредитной политики организации в отношении потребителей или сообщает о приостановке выплат покупателям;

-увеличение задолженности по заработной плате работникам;

- снижение, либо увеличение ликвидности, которые могут быть последствием отсутствия вложений и потенциалов для развития предприятия. Наилучшее состояние предприятия отмечается при условии, что лишь 10% денежных средств находятся в свободном распоряжении[11].

Если бухгалтерская документация организации не отображает предкризисного состояния, это не значит, что ее финансовое благополучие находится на высоком уровне. Возможно, что фирма перешла в период косвенного кризиса. На данной ступени обнаружение признаков банкротства позволит главе фирмы планировать будущие стратегические шаги и избежать абсолютного экономического спада.

Признаками косвенного банкротства можно назвать: отсутствие или запоздалая реакция на трансформации на экономическом рынке; необдуманный выход на новейшие рынки; ведение бизнеса на рынках, которые осуществляют абстрактные сделки; резкое трансформирование стратегии фирмы, что ведет к уменьшению внимания потребителей и постоянных клиентов; противоречия, возникающие при общении с кредиторами и возможными клиентами, вследствие этого предприятие лишается заимодавцев и покупателей; внедрение ошибочных бизнес-идей; безосновательное объединение новых компаний; завышенные стоимости на продукцию, работы и услуги; неверное или несвоевременное решение производственных вопросов; разногласия между акционерами или учредителями, руководителями; трудовые конфликты, появляющиеся между администрацией и сотрудниками; чрезмерное сокращение или увеличение персонала фирмы.

Признаки банкротства могут быть обусловлены с учетом следующих показателей:

- величина задолженности за неуплату выполненных работ, переданных товаров, оказанных услуг;

- сумма денежных средств, полученная по кредитному договору с учетом процентов;

- величина общей задолженности, сформировавшейся впоследствии хищении;

- сумма задолженности, возникшая в итоге причинения вреда имуществу заимодавца и т.п[12].

Свойства правовой категории разорения предполагают, что признаками банкротства могут даже обладать те организации, которые не имеют убытков в финансовой бухгалтерской отчетности.

Таким образом, в соответствии со статьей 3 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)» от 26 октября 2002 года юридическое лицо считается неспособным удовлетворить запросы кредиторов по денежным обязательствам, выплате выходного пособия и (или) об оплате труда лиц, работающих по трудовому договору, и (или) осуществлять обязательство по уплате неизбежных платежей, если надлежащие обязательства и (или) долг не осуществляются им в течение трех месяцев с даты их исполнения. Согласно ст. 6 ФЗ №127 дела о банкротстве подвергаются рассмотрению арбитражным судом. Процедура банкротства может быть инициирована арбитражным судом при обстоятельстве, что запросы к должнику - юридическому лицу на общую сумму составляют не менее трехсот тысяч рублей[13].

Уполномоченные органы, конкурсный кредитор, должник, а также работник, бывший работник должника, у которых есть требования о выплате выходных пособий и (или) оплаты труда, имеют право обратиться в арбитражный суд с заявлением о признании должника банкротом. Право обращения в арбитражный суд появляется у уполномоченного органа, конкурсного кредитора, работника, бывшего сотрудника должника, по денежным обязательствам со дня вступления в законную силу постановления суда, арбитражного суда или судебного акта о выдаче исполнительных листов для осуществления решений арбитражного суда о взимании с должника денег.

Должник вправе подать в арбитражный суд заявление в случае предвидения банкротства, при наличии условий, которые очевидно свидетельствуют о том, что он не в состоянии исполнить денежные обязательства, требования о выплате выходного пособия и (или) об оплате труда лиц, трудящихся или работающих по трудовому договору, и (или) обязательства по уплате обязательных выплат в течение определенного срока.

Таким образом, принимая во внимание вышеуказанные требования, можно обратиться в суд для возбуждения дела о банкротстве даже в отношении доходной и рентабельной компании.

Это нельзя рассматривать как негативную характеристику категории разорения. Задачи института по делам о несостоятельности - выяснить действительную платежеспособность и помочь должнику преодолеть проблемы со своими долгами или закрыть бизнес. Институт банкротства позволяет восстановить платежеспособность должника, сохранить его как звено в экономической системе или исключить из гражданского оборота по причине нецелесообразности продолжения его деятельности.

Глава 2. Анализ процедуры банкротства предприятий в Российской Федераций

2.1 Нормативно-правовое регулирование банкротства (несостоятельности) предприятий в Российской Федерации

В ходе рыночных преобразовании в современной России возникает необходимость нормативно-правового регулирования механизма банкротства предприятий.

К нормативно-правовой базе банкротства предприятий Российской Федерации в настоящее время относятся следующие документы:

-Гражданский кодекс РФ[14];

-Арбитражный процессуальный кодекс РФ[15];

-Федеральный закон от 03.07.2016 № 127 - ФЗ «О несостоятельности (банкротстве)[16];

Закон «О несостоятельности (банкротстве)» регулирует условия и порядок осуществления мер по предупреждению несостоятельности банкротства предприятии, определяет процедуры банкротства, а также представляет систему мер по восстановлению платежеспособности [3]. Федеральный закон №127 - ФЗ «О несостоятельности (банкротстве)» является основным законодательным документом, который регулирует сферу банкротства в целом.

Согласно данному закону под несостоятельностью понимается общепризнанная арбитражным судом или объявленная должником самостоятельно неспособность в полном объеме удовлетворить условия кредиторов по денежным обстоятельствам, либо по уплате других обязательных платежей. Рассмотрим основные цели законодательства о банкротстве, которые представлены на рис. 2.

Рисунок 2- Ключевые цели законодательства о банкротстве

Предметом регулирования ФЗ РФ «О несостоятельности (банкротстве)» признается совокупность отношений, которая возникает в связи с неплатежеспособностью юридических лиц, как участников имущественного оборота. В первую очередь, соответственно определяются критерии и внешние признаки несостоятельности (банкротства) для арбитражного суда, рассматривающего дело о банкротстве, являются основанием для применения к должнику соответствующих процедур, предусмотренных Законом о банкротстве.

Осуществление положений Закона о банкротстве дает возможность решить широкий и значимый круг задач:

-по оздоровлению экономики путем банкротства малоэффективно работающих предприятий;

-по защите интересов кредиторов, которые не получили от заемщика ожидаемых доходов на вложенный капитал в связи с его неразумным использованием;

-по защите интересов инвесторов;

-по восстановлению финансовой устойчивости несостоятельных предприятий, которые оказались не по своей вине в трудном финансовом положении, хотя многих из них можно отнести к достаточно перспективным хозяйствующим субъектам.

В Федеральном Законе «О несостоятельности (банкротстве)» определены признаки банкротства, то есть должник считается несостоятельным (банкротом), если надлежащие обязательства не исполнены им в течение трех месяцев с даты, когда они должны были быть выполнены. По истечении этого времени, кредиторы имеют право на обращение в арбитражный суд о признании предприятия - должника банкротом [3].

2.2 Анализ процедуры банкротства предприятий

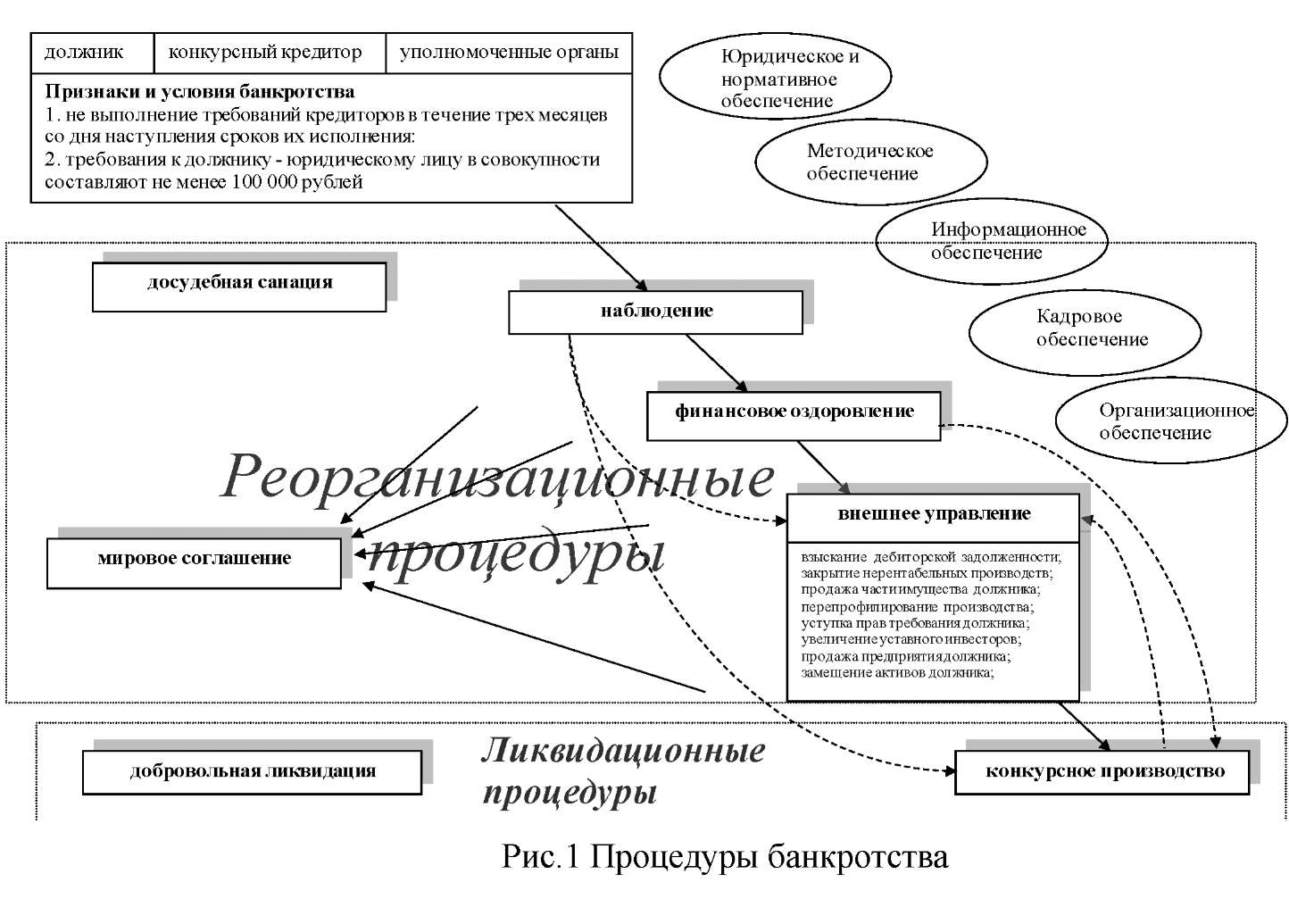

Федеральный закон от 26 октября 2002 года «О несостоятельности (банкротстве)» предусматривает множественность процедур, которые могут применяться к неплатежеспособным должникам в зависимости от особенностей их правового положения, от возможности (невозможности) восстановления их платежеспособности и других некоторых других.

В соответствии с Федеральным законом от 26 октября 2002 года «О несостоятельности», когда проходит рассмотрение дела задолжника (юридического лица), к нему применяются такие процедуры банкротства:

- Наблюдение.

- Финансовое оздоровление.

- Внешнее управление.

- Конкурсное производство.

- Мировое соглашение.

В законе о банкротстве употребляется термин «процедуры банкротства», однако это лишь условное употребление, потому что по факту процедурой банкротства при самом банкротстве является только конкурсное производство. Оно используется лишь тогда, когда должник признан судом банкротом. Все оставшиеся процедуры используются в предбанкротном состоянии предприятия, когда предприятие еще не признано судом несостоятельном, но уже является на гране банкротства. К таким процедурам относится и финансовое оздоровление, и мировое соглашение, и наблюдение и т.д. Важно учитывать, что процедуры банкротства отличаются между собой по цели, к которой она стремится, по своей сущности и также скоками своей реализации.

Общая схема процедур банкротства представлена на рис.3.

Рисунок 3- Процедура банкротства

Процедура наблюдения является первой ступенью в рамках дела о банкротстве. Она вводится по результатам рассмотрения арбитражным судом обоснованности заявления о признании должника банкротом.

В абз. 11 статьи 2 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее - Закон о банкротстве) дано легальное определение наблюдения - это процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов.

Исходя из целей наблюдения, которые установлены в определении, можно сказать, что это подготовительная процедура, которая способствует достижению задач подготовки дела к судебному разбирательству, установленных в Арбитражном процессуальном кодексе (далее - АПК РФ). Данный вывод можно сделать и исходя из направленности процедуры наблюдения на выявление перспектив осуществления реорганизационных мероприятий и контроль над текущей деятельностью организации, а не на осуществление реальных действий по восстановлению платежеспособности должника или же его ликвидации.

Исходя из легальной дефиниции наблюдения одной из его главных целей является выявление финансового положения должника. Именно результаты анализа финансового состояния должника являются одним из основных доказательств в деле о банкротстве, которые свидетельствуют о достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве. По сути, анализ выявляет возможность или невозможность восстановления платежеспособности должником, то есть шанс на осуществление предпринимательской деятельности должником в будущем.

В ходе анализа финансового состояния должника проверяется достаточно широкий перечень документов, который установлен в специальных правилах, принятых Правительством.

К таким документам, в частности, относятся: статистическая, бухгалтерская и налоговая отчетности, материал аудиторской проверки, учредительные документы, договоры, планы, сметы, материалы налоговых проверок и судебных процессов, и др.

Но в юридической литературе можно столкнуться с мнениями авторов, которые считают, что в данных Правилах сохранен в большей степени бухгалтерский анализ документов, который является малоинформативным и не дает необходимых данных для принятия решения о финансовом состоянии должника. В частности, такой точки зрения придерживаются А.З. Бобылева, Е.Н. Жаворонкова, О.А. Львова, М.Г. Холина. Кроме того стоит отметить, что данный анализ не направлен на выявление причин банкротства должника. Такое обстоятельство можно назвать пробелом Правил, поскольку, не выяснив причину своего банкротства, субъект предпринимательской деятельности может вновь попасть в подобную ситуацию.

Следующей важной целью в рамках процедуры наблюдения является принятие временным управляющим мер, направленных на обеспечение сохранности имущества должника. Для этого управляющий наделен достаточно широким спектром прав и полномочий. Например, на основании положений Закона о банкротстве и норм АПК РФ у управляющего появляется возможность ходатайствовать перед арбитражным судом о принятии мер по обеспечению требований кредиторов, что сохраняет, прежде всего, имущество должника. Помимо этого, в целях сохранения имущества должника временный управляющий вправе ходатайствовать о запрете должнику совершать любые сделки без его согласия, помимо тех, которые указаны в законе, как требующие одобрения временного управляющего. Самое главное условие при совершении таких действий временным управляющим их добросовестность и разумность с учетом интересов, как должника, так и кредитора, без предпочтений в чью-либо сторону. Таким образом, данная цель достигается путем установления контроля за действиями должника со стороны арбитражного управляющего и ограждения имущества от распределения между кредиторами.

Помимо этого в период наблюдения производится оповещение кредиторов, выявляется размер требований и проводится их проверка, а также ведется реестр требований кредиторов. Временный управляющий проводит первое собрание кредиторов, отчитывается перед ними о своей деятельности, о причинах банкротства и текущем финансовом положении должника. На основании отчета временного управляющего кредиторы на первом собрании определяют направления дальнейшего развития процесса банкротства в организации, то есть ту процедуру которая будет введена после наблюдения. После проведения первого собрания временный управляющий предоставляет в арбитражный суд протокол первого собрания кредиторов и отчет о проделанной им работе. И при выборе процедуры, которая будет введена в деле о банкротстве, арбитражный суд руководствуется принятым на первом собрании кредиторов решении и выносит определение о введении финансового оздоровления или внешнего управления, либо о признании должника банкротом и открытии конкурсного производства, либо об утверждении мирового соглашения и тогда производство по делу о банкротстве прекращается.

Но стоит отметить, что весь процесс наблюдения занимает достаточно длительный период времени. Согласно законодательству наблюдение должно быть завершено в течение 7 месяцев с даты поступления заявления о признании должника банкротом в арбитражный суд. Невозможность быстрого принятия решения является одним из недостатков данной процедуры. Авторы связывают с отсутствием возможности быстро принять решение по делу о банкротстве риск снижения стоимости активов должника из-за издержек, которые возникают в период наблюдения. Наиболее благоприятным результатом для кредиторов является быстрая продажа жизнеспособных частей бизнеса должника, пока их стоимость не успела сильно снизиться.

Но такая проблема имеет место только в случае перехода от наблюдения к признанию должника банкротом и введению конкурсного производства, минуя иные стадии, применяемые в деле о банкротстве.

В случае введения после наблюдения восстановительных процедур (финансового оздоровления или внешнего управления) данный срок также можно назвать достаточно длительным, поскольку только после 7 месяцев начнется осуществление мероприятий по восстановлению платежеспособности должника, а до этого времени его деятельность будет осуществляться в обычном порядке с ограничениями, установленными законодательством. В связи с этим можно пересмотреть срок, в течение которого проводится наблюдение, и установить его исходя из того, сколько времени требуется временному управляющему для изучения всех документов и обстоятельств дела, на основании которых он делает вывод о возможности или невозможности восстановления платежеспособности должником.

Таким образом, регулирование данной стадии банкротства является не совсем совершенным, что оставляет место для рассуждений и новых предложений об улучшении и изменении законодательства о банкротстве, в целях защиты прав и законных интересов участников дела о банкротстве.

Более подробно рассмотрим процедуру финансового оздоровления предприятия.

Дадим определение. Финансовое оздоровление - это, прежде всего, процедура банкротства, которая применяется к юридическому лицу, ставшему должником. Оно преследует цель восстановить платежеспособность предприятия, чтобы предприятие смогло погасить задолженности в соответствии с определенным графиком. Проведению этой процедуры могу поспособствовать: руководство предприятия, собственники (учредители), третье лица. Они имею право подать ходатайство кредиторам.

Финансовое оздоровление используется не более двух лет, иначе невозможно достичь желаемого результата. Помощниками в проведении финансового оздоровления являются два важнейших документа: план финансового оздоровления предприятия и план погашения долгов.

Если проходит более 18 месяцев с даты введения финансового оздоровления до даты рассмотрения дела арбитражным судом о вводе внешнего управление, то арбитражный суд уже не может вынести решение о назначении внешнего управления.

Процедура финансового оздоровления вводится арбитражным судом, если имеются следующие основания:

Первым основанием является наличие ходатайства членов собрания кредиторов о вводе на предприятии процедуры финансового оздоровления, если такое ходатайство имеется, то суд не вправе постановить другую процедуру банкротства. В данном случаем не обязательно, чтобы задолжник выполнил свои обязательства. Также суд не имеет права опираться на план финансового оздоровления и график погашения задолженностей, потому что только члены совета кредиторов могут принять решение, на основании чего будет проводиться данная процедура и что более целесообразно делать в данном случае.

Вторым основанием может являться отсутствие решения собрания о дальнейшей судьбе задолжника. Причиной проведения данной процедуры также будет являться ходатайство любого ответственного лица, которое готово предоставить обеспечение исполнения должником своих задолженностей. Варианты обеспечения разные (однако есть и исключения, прописанные в законе. К ним относятся удержание, неустойка, задаток), однако важно, чтобы размер был не больше 20 процентов, которые имеются в наличии в реестре. Итак, в этой ситуации данная процедура ведется без согласия самих кредиторов, и также суд не имеет права назначить другую процедуру, поскольку имеется ходатайство.

К тому же, следующим основанием может послужить и решение собрания о проведении банкротства, либо наличие решения о введении внешнего управления. Здесь также необходима банковская гарантия (которая также должна быть 20 процентов от реестровых требований. Также предоставляется график, которому должен придерживаться должник. В этом основании не учитывается мнение кредиторов, а вся инициатива идет со стороны собрания.

В это же время, когда вводится решение о проведении процедуры оздоровления, арбитражный суд назначает административного управляющего, главной обязанностью которого будет необходимость контролирования процесса проведения данной процедуры и выполнения плана погашения задолженностей.

В обязанности административного управляющего еще входит следующее:

- учитывать интересы кредиторов, ведя реестр их требований, кроме тех, которые не установлены законом;

- проводить собрания для них;

- предоставлять информацию собранию о соблюдении (несоблюдении) выполнения плана погашения долгов;

- контролировать процесс выполнения требований, которые предъявляют кредиторы. Вести контроль перечисления средств для нужд кредиторов. Еще управляющий должен контролировать заключенные сделки, он имеет право наложить вето на проведение сделки, которые, по его мнению, могут также прибавить кредиторскую задолженность данному предприятию более чем на 5 процентов. Еще он также контролирует кредиты (предприятие не может его взять), займы и т.д.

В процессе проведения процедуры оздоровления административный управляющий по решению суда может быть отстранен от своей должности, либо просто его обязанности передаются в ведение другому управляющему (основанием для этого может послужить заявление кредиторов о том, что управляющий не выполняет в полной мере свои обязанности, не соблюдает надлежащие требования закона)

Не позднее чем за 30 дней до окончания проведения финансового оздоровления должник обязан подготовить административному управляющему отчет о результатах проведения финансового оздоровления. На основании такого отчета административный управляющий составляет заключение и направляет его кредиторам и в арбитражный суд.

По итогам рассмотрения результатов финансового оздоровления арбитражный суд принимает одно из решений:

- определение о прекращении производства по делу о банкротстве;

- определение о введении внешнего управления при наличии возможности восстановить платежеспособность должника;

- решение о признании должника банкротом и об открытии конкурсного производства.

В процессе финансового оздоровления руководством предприятия с контролем и согласием кредиторов и арбитражного суда создается план, при помощи которого будет проводиться процедура оздоровления и создается график погашения задолженностей. Вся это информация отправляется в суд, туда же административный управляющий направляет отчет о выполнении данного графика.

В соответствии со статьей 84 Закона о банкротстве, данный график должен учитывать следующий факт: погашение задолженностей должно закончиться не позднее, чем за 30 дней до даты окончания процедуры финансового оздоровления. В процессе проведения процедуры банкротства предприятию не начисляются пеня, штрафы, проценты по незакрытым долгам, которые были введены до начала данной процедуры.

С момента введения финансового оздоровления наступают следующие последствия:

1) требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения которых наступил на дату введения финансового оздоровления, могут быть предъявлены только с соблюдением порядка, предусмотренного Федеральным законом «О несостоятельности (банкротстве)»;

-

- отменяются ранее принятые меры по обеспечению требований кредиторов;

- аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса проведения процедуры банкротства;

- происходит приостановление исполнения исполнительных документов по взысканиям на имущество, исключением является исполнение исполнительных документов, которые были введены в исполнение до даты начала исполнения процедуры финансового оздоровления, также сюда входят и выплата вознаграждения по авторским договорам, выплата и материального вознаграждения, когда был произведен ущерб здоровью и т.д.

- запрет накладывается и на выделение доли предприятием- задолжником, когда происходит выход учредителя из состава управляющих, накладывается вето на выкуп акций должником и выплата стоимости рельного пая.

- к тому же запрет накладывается и на выплату дивидендов и других платежей по ценным бумагам;

- ненадлежащее исполнение обязательств не допускается, может быть введено прекращение денежных учредителей обязательств должника имущества путем зачета договорам встречного однородного принадлежащим требования, если не при этом нарушается очередность удовлетворения требований кредиторов;

- в соответствии со статьей 81 Федерального закона «О несостоятельности (банкротстве)») не начисляются неустойки (штрафы, пени), которые подлежат уплате, проценты и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления.

Таким образом, процедура банкротства - финансовое оздоровление представляет собой эффективный способ восстановления платежеспособности организации.

В научных источниках внешнее управление рассматривается как процедура, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему.

С.А. Карелина отмечает, что сущностью этапа внешнего управления является введение моратория или приостановления исполнения должником денежных обязательств и уплаты обязательных платежей) на удовлетворение требований кредиторов. Указанная льгота при предоставлении ее должнику дает возможность использовать суммы, которые предназначены для исполнения денежных обязательств, на проведение соответствующих организационных и экономических мероприятий, улучшающих финансовое состояние должника.

Согласно Федерального закона «О несостоятельности (банкротстве)» внешнее управление - это процедура, применяемая в дел о банкротстве к должнику в целях восстановления его платежеспособности.

Следовательно, это процедура, применяется в условиях неплатежеспособности в целях восстановления платежеспособности должника.

Действующее законодательство позволяет выделить три существенные особенности правового регулирования процедуры внешнего управления, а именно:

- основание введения процедуры внешнего управления;

- меры по восстановлению платежеспособности должника реализует не руководитель должника, а специальный субъект конкурсного права - внешний управляющий;

- процедура внешнего управления имеет активный характер, т.е. предполагает использование активных экономических мероприятий, направленных на восстановление платежеспособности должника[17].

Согласно положениям Федерального закона «О несостоятельности (банкротстве)», внешнее управление по общему правилу вводится на основании решения общего собрания кредиторов, т.е. по инициативе кредиторов. В исключительных случаях допускается введение процедуры внешнего управления по инициативе суда. При этом важно отметить, что процедура внешнего управления не может вводиться по инициативе самого должника. При введении исследуемой процедуры по инициативе кредиторов или суда мнение должника не учитывается. Согласие должника на введение процедуры внешнего управления имеет значение только на стадии составления плана внешнего управления при определении конкретного перечня мер по восстановлению платежеспособности должника (ст. 109). Это связано с тем, что некоторые меры по восстановлению платежеспособности могут применяться в рамках внешнего управления только при наличии согласия должника (подп. 2 и 3 ст. 94).

Конкурсное производство - последняя процедура процесса о банкротстве. В качестве конечного результата здесь выступает распродажа всего имущества предприятия-должника и ликвидация его как юридического лица.

В Федеральном законе «О несостоятельности (банкротстве)» конкурсное производство, рассматривается как процедура, применяемая в дел о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Т.А. Лапп, рассматривает конкурсное производство как начальную и основную процедуру банкротства, из которой может быть выход путем заключения мирового соглашения или переход к реабилитационным процедурам.

По мнению В.В. Яркова, конкурсное производство выступает завершающей стадией в процедуре несостоятельности (банкротства). Результатом проведения конкурсного производства является прекращение существования юридического лица или прекращение предпринимательской деятельности гражданина. Конкурсное производство проводится в целях соразмерного удовлетворения требований кредиторов в очередности, которая предусмотрена действующим законодательством, за счет имущества должника.

Срок конкурсного производства не может превышать один год, однако арбитражным судом этот срок может быта продлен не более чем на шесть месяцев. С момента введения конкурсного производства происходит прекращение полномочий руководителя должника, а все функции по управлению и распоряжению имуществом должника передаются конкурсному управляющему.

При анализе процедуры конкурсного производства следует обратите внимание на положение Федерального закона РФ «О несостоятельности (банкротстве)», которое допускает замещение активов должника, а также имеет место согласно решению собрания кредиторов, при условии, что за принятие данного решения проголосовали все кредиторы, обязательства которых обеспечены залогом имущества должника.

В.В. Бовыкин отмечает, что основным отличием конкурсного производства от восстановительных процедур заключается, прежде всего, в способе достижения основной цели конкурсного процесса, по его мнению, при проведении восстановительных процедур разрешение столкновения прав кредиторов достигается путем воздействия на объект их стечения, то есть имущество должника, а при проведении конкурсного производства эта цель достигает путем установления определенного порядка осуществления сталкивающихся прав. Указанное отличие определяет особенности правового статуса конкурсных кредиторов в процедуре конкурсного производства. Так, в рамках восстановительных процедур правовое положение конкурсных кредиторов характеризуется возможностями получения полного удовлетворения своих требований, а в рамках ликвидационной процедуры требований кредиторов удовлетворяются в большинстве случаев либо бывает частично, либо вообще не удовлетворяются.

Таким образом, определение правового статуса указанных субъектов в конкурсном производстве связано с возможностью получения наибольшего удовлетворения своих требований. При этом действенность законодательства о несостоятельности (банкротстве) с точки зрения обеспечения интересов кредиторов предопределяться тем, насколько оно будет способно обеспечить максимально полное удовлетворение их требований.

Начало действия процедуры конкурсного производства влечет за собой наступление определенных материально-правовых последствий, предопределяющих особенности правового статуса конкурсных кредиторов введении рассматриваемой процедуры банкротства. К последствиям относятся:

- наступление срока исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей должника;

- прекращение начисление неустоек, процентов и иных финансовых санкций по всем видам задолженности должника, включи текущие требования;

- ограничение совершения сделок, которые связанны с отчуждением имущества должника или влекущие за собой передачу его имущества третьим лицам в пользование.

Из нормы ст. 150 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» следует, что на любой стадии рассмотрения дела о банкротстве в арбитражном суд участники такого дела имеют право заключить мировое соглашение, утверждаемое арбитражным судо с помощью вынесения определения об утверждении мирового соглашения и свидетельствует о прекращении судебного производства по дел о банкротстве.

Вопрос о сущности мирового соглашения в дела о несостоятельности (банкротстве) юридических лиц в научной литературе остается открытым, поскольку именно от понимания тог , что представляет собой мировое соглашение, зависит, каким образом будет регулироваться процесс достижени такого соглашения, включая вопрос его обжалования как сделки, независимо от судебного акта, а также возможност заключения мирового соглашения в рамках обособленного спора без прекращения процедуры банкротства в целом.

Нормы действующего законодательства о банкротств также позволяют увидеть, что мировое соглашение имеет три основных понятия:

-

- Мировое соглашение - это процедура банкротства согласно ст. 2 Федерального закона «О несостоятельности (банкротстве)»;

- Мировое соглашение - это сделка, заключаемая посредство утверждения соглашения между кредиторами и должником на выгодных условиях и для решения вопроса о задолженности должник (ст. 150 Федерального закона «О несостоятельности (банкротстве)»);

- Мировое соглашение является основанием для прекращения производства по делу (ст. 159 Федерального закона «О несостоятельности (банкротстве)»).

Подобно мнение изложила В.О. Тихомирова, отмечая, что каждая из процедур банкротства представляет собой законодательно закрепленные действия, которые направлены на удовлетворение требований всех кредиторов, а также вывод должника из нестабильного имущественного положения. Кроме того, каждая из процеду принимается в установленном порядке судом и применяется к должнику всегда только на основании судебного акт.

Следовательно, мировое соглашение в делах о несостоятельности (банкротстве) и процедуры банкротства можно отграничить дру от друга. Все переговоры между сторонами, которые предшествовали любой договоренности, следует считать примирительным процедурами, которые могут быть осуществлены как сторонами, так и лицами, привлеченными в качестве «примирителей».

В заключение необходимо отметить, не смотря на большое количество мнений о понимании сущности мирового соглашения, единым мнение всех авторот остается в одном - цель мирового соглашения - предотвращение ликвидации должника как экономической единицы и восстановление его платежеспособности.

Мировое соглашение как процедура банкротства может быть заключено на любой стадии производства по делу о банкротстве, в рамках любой процедуры банкротства - наблюдения, финансового оздоровления, внешнего управления, конкурсного производства.

И данная процедура является единственной стадией выхода из конкурсного производства, имеющая целями либо восстановление платежеспособности должника, реструктуризацию его задолженности, либо ликвидацию должника и распределение средств от продажи имущества должника на согласованных должником и кредиторами условиях, отличных от предусмотренных процедурой конкурсного производств.

Заключение

В научной экономической и юридической литературе существует множество толкований термина «банкротство». Согласно Федерального закона «О несостоятельности (банкротстве)» «банкротство - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей»

В общем, факторы, которые являются предпосылкой банкротства предприятий, можно сгруппировать в следующие две группы:

-внешние по отношению к предприятию (экономические, политические, демографические, усиление международной конкуренции, банкротство должников), на которые оно не имеет возможности влиять или это влияние очень слабое;

-внутренние (рост дебиторской задолженности, дефицит собственных оборотных средств, неэффективность финансовых вложений, отсутствие договорной дисциплины и т.д.), которые непосредственно зависят от организации работы на самом предприятии.

К современным причинам возникновения банкротства предприятия относятся:

-возрастание роли ТНК, увеличение крупных компаний из-за процессов слияния, объединения, а следовательно, уровня конкуренции;

-рост требований и потребностей потребителей к продукции предприятий;

-рост доли наукоемких продуктов и услуг;

-значительное сокращение жизненного цикла товаров и услуг;

-взаимозависимость экономик разных стран и возможность возникновения «эффекта домино» во время финансово-экономических кризисов и банкротств предприятий;

-рост числа террористических актов в мире;

-рост ограничений по защите окружающей среды активная деятельность природоохранных организаций;

-Internet-преступления и виртуальные махинации;

- рост природных катаклизмов и количества техногенных аварий;

- динамичность и турбулентность развития мировой экономики

Проанализировав причины возникновения банкротства, приходим к выводам, что наибольшее количество банкротств бывает в экономике страны, переживающей спад или трансформацию. Если отрасль находится на завершающей стадии фазы развития или на рынке происходит падение спроса на ее продукцию, то количество банкротств существенно возрастает. Другими важными причинами банкротства являются внутренние проблемы самого предприятия. Поэтому в дальнейшем необходимо разрабатывать подходы к разным этапам развития экономики, отрасли и предприятия.

Для того чтобы определить наличие признаков банкротства должника необходимо учесть:

-суммовую задолженность за продукцию, товары, реализованные работы, оказанные услуги;

-сумму займов и кредитов с учетом процентов, подлежащих оплате должником;

-величину задолженности, возникшей вследствие повреждения имущества заимодавцев (за элиминированием обязательств перед гражданами, перед которыми должник несет ответственность за нанесение вреда здоровью либо жизни);

-обязательства по выплате пособий и заработной платы лицам, работающим на основе трудового договора;

-обязательства по выплате вознаграждения по договорам авторского права;

-обязательства перед участниками (учредителями) должника.

Выделяют пять существенных признаков, ведущие к разорению предприятий:

-бухгалтерская отчетность не сдается в определенный срок либо представленная информация недостоверна. Это указывает о неэффективной работе финансовых услуг и информационной структуры и компании;

-безосновательные модификации в балансовых статьях, как в активе, так и пассиве бухгалтерского баланса;

-увеличение относительной части дебиторской задолженности в активах. Подобное развитие событий подтверждает нецелесообразность кредитной политики организации в отношении потребителей или сообщает о приостановке выплат покупателям;

-увеличение задолженности по заработной плате работникам;

- снижение, либо увеличение ликвидности, которые могут быть последствием отсутствия вложений и потенциалов для развития предприятия. Наилучшее состояние предприятия отмечается при условии, что лишь 10% денежных средств находятся в свободном распоряжении

Признаки банкротства могут быть обусловлены с учетом следующих показателей:

-величина задолженности за неуплату выполненных работ, переданных товаров, оказанных услуг;

-сумма денежных средств, полученная по кредитному договору с учетом процентов;

-величина общей задолженности, сформировавшейся впоследствии хищении;

-сумма задолженности, возникшая в итоге причинения вреда имуществу заимодавца и т.п.

Федеральный закон от 26 октября 2002 года «О несостоятельности (банкротстве)» предусматривает множественность процедур, которые могут применяться к неплатежеспособным должникам в зависимости от особенностей их правового положения, от возможности (невозможности) восстановления их платежеспособности и других некоторых других.

В соответствии с Федеральным законом от 26 октября 2002 года «О несостоятельности», когда проходит рассмотрение дела задолжника (юридического лица), к нему применяются такие процедуры банкротства:

- Наблюдение.

- Финансовое оздоровление.

- Внешнее управление.

- Конкурсное производство.

- Мировое соглашение.

В законе о банкротстве употребляется термин «процедуры банкротства», однако это лишь условное употребление, потому что по факту процедурой банкротства при самом банкротстве является только конкурсное производство. Оно используется лишь тогда, когда должник признан судом банкротом. Все оставшиеся процедуры используются в предбанкротном состоянии предприятия, когда предприятие еще не признано судом несостоятельном, но уже является на гране банкротства. К таким процедурам относится и финансовое оздоровление, и мировое соглашение, и наблюдение и т.д. Важно учитывать, что процедуры банкротства отличаются между собой по цели, к которой она стремится, по своей сущности и также скоками своей реализации.

Список использованных источников

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 № 95-ФЗ // Собрание законодательства РФ. 2002. № 30. Ст. 3012.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Собрание законодательства РФ. 1994. № 32. Ст. 3301.

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства РФ. 2002. № 43. Ст. 4190.

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» // Российская газета. 1998. 17 фев.

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» // Собрание законодательства РФ. 1996. № 1. Ст. 1.

- Андреев А.В. Процедура признания должника банкротам // Юрист. 2017. № 7. С. 76-79.

- Баулина М.С., Гамзина Е.В. Экономико-правовая сущность и регулирование банкротства юридических лиц//Форум молодых ученых. 2018. № 5-1 (21). С. 434-440.

- Волчкова А.И. Понятие и признаки несостоятельности (банкротства) юридического лица//Студенческий вестник. 2019. № 42-1 (92). С. 85-87.

- Вялкова Е. О банкротстве юридических лиц и индивидуальных предпринимателей // ЭЖ-Юрист. 2016. № 18. С. 88-92.

- Гартина Ю.А. Теоретические аспекты процедуры признания юридического лица несостоятельным (банкротом)//Балтийский гуманитарный журнал. 2018. Т. 7. № 1 (22). С. 337-340.

- Гартина Ю.А., Якушова Е.С. Банкротство юридического лица//В сборнике: тенденции и перспективы решения проблем государства и права сборник статей Международной научно-практической конференции. 2017. С. 26-30.

- Гимидеева В.И. Процедуры банкротства юридических лиц//Бизнес и общество. 2018. № 3 (19). С. 10.

- Долина Т.Е. Об отечественной процедуре банкротства юридического лица//Скиф. Вопросы студенческой науки. 2017. № 8 (8). С. 98-101.

- Дягилев В. Признание юридического лица банкротом // Вестник Высшего Арбитраж. Суда РФ. 2015. № 9. С. 14-18.

- Заботина М.Д. Процессуальные особенности банкротства юридических лиц в российском праве//Студенческий. 2019. № 5-3 (49). С. 71-73.

- Зиганшина Н.Н. Проблемы проведения процедур при банкротстве юридического лица // Вопросы гуманитарных исследований. 2016. № 5. С. 46-51.

- Игнатова С.В. Процедура банкротства юридических лиц//В сборнике: Научные тенденции: Юриспруденция сборник научных трудов по материалам XIV международной научной конференции. Международная Объединенная Академия Наук. 2018. С. 7-9.

- Карпунина Е.В., Карпунин А.Ю., Горшкова Г.Н. Основные тенденции банкротства граждан и юридических лиц в России//В сборнике: Современные технологии в науке и образовании - СТНО-2019 сборник трудов II Международного научно-технического форума: в 10 томах. Под общей редакцией О.В. Миловзорова. 2019. С. 63-67.

- Ковалева А.Е. Особенности правового положения залогового кредитора в процедуре банкротства юридических лиц//В сборнике: Актуальные вопросы развития юридической науки и практики в современных условиях сборник статей по материалам международной научно-практической конференции. 2017. С. 355-357.

- Крахмалёва В.С., Трошенкова В.П. Особенности процедуры банкротства юридических лиц//Аллея науки. 2019. Т. 3. № 1 (28). С. 696-700.

- Лебедева Е. А. Сущность процедур банкротства // Экономические и юридические науки. 2015. № 4. С. 89-93.

- Лысенко Л.А. Экономические последствия банкротства юридических лиц и граждан//В сборнике: актуальные вопросы налогообложения, налогового администрирования и экономической безопасности сборник научных статей III Всероссийской научно-практической конференции. Юго-Западный государственный университет. 2019. С. 133-136.

- Мансуров А.Л., Шевцова Н.В. Нормативное регулирование и процедуры банкротства юридических лиц в российской федерации//В сборнике: Молодежь и кооперация: инновации и творчество материалы международной научно-практической конференции. Белгородский университет кооперации, экономики и права. 2016. С. 320-331.

- Мищенко Е.А., Зорина А.И. Процедура банкротства юридических лиц и действия со стороны кредитора//В сборнике: актуальные проблемы и перспективы развития инновационной экономики и управления сборник научных статей. 2019. С. 272-276.

- Некрасова А.Г. Проблемы банкротства юридических лиц//В сборнике: Перспективы развития институтов права и государства сборник научных трудов 2-й Международной научной конференции. Юго-Западный государственный университет. 2019. С. 148-152.

- Неъматов А.М. Банкротство юридических лиц//В сборнике: В мире научных открытий Материалы III Международной студенческой научной конференции. 2019. С. 107-109.

- Новоселова В.В.. Общая характеристика процедур банкротства юридических лиц // Экономические и юридические науки. 2016. № 9 (106). С. 220-225.

- Панов С.А. Характеристика видов процедур банкротства юридических лиц//Новая наука: Стратегии и векторы развития. 2016. № 5-1 (82). С. 167-169.

- Семененя И.В. Эффективность процедур банкротства юридических лиц//Вестник магистратуры. 2018. № 8 (83). С. 68-69.

- Скопина Ю.А., Константинов К.А., Лоленко Н.С. К вопросу о процедуре банкротства юридических лиц в России//В сборнике: стратегии развития современной науки материалы Международной (заочной) научно-практической конференции. 2019. С. 130-134.

- Слепышев В.А. Понятие и признаки несостоятельности (банкротства) юридических лиц // Право. 2017. № 7. С. 302-306.

- Соловьева А.А. Понятие и признаки несостоятельности (банкротства) юридических лиц//Молодой ученый. 2018. № 50 (236). С. 282-284.

- Тыжненко С.А. Пробелы в процедуре банкротства юридических лиц//Вестник Международного юридического института. 2018. № 3 (66). С. 184-188.

- Федорова К.В. Экономико-статистический анализ банкротства юридических лиц в России//В сборнике: актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения Материалы VII международной научно-практической конференции. 2018. С. 117-125.

- Филипов Л.Е. Несостоятельность (банкротство) коммерческих юридических лиц//E-Scio. 2019. № 10 (37). С. 542-546.

-

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства РФ. 2002. № 43. Ст. 4190. ↑

-

Баулина М.С., Гамзина Е.В. Экономико-правовая сущность и регулирование банкротства юридических лиц//Форум молодых ученых. 2018. № 5-1 (21). С. 437 ↑

-

Неъматов А.М. Банкротство юридических лиц//В сборнике: В мире научных открытий Материалы III Международной студенческой научной конференции. 2019. С. 108 ↑

-

Слепышев В.А. Понятие и признаки несостоятельности (банкротства) юридических лиц // Право. 2017. № 7. С. 305 ↑

-

Филипов Л.Е. Несостоятельность (банкротство) коммерческих юридических лиц//E-Scio. 2019. № 10 (37). С. 542 ↑

-

Некрасова А.Г. Проблемы банкротства юридических лиц//В сборнике: Перспективы развития институтов права и государства сборник научных трудов 2-й Международной научной конференции. Юго-Западный государственный университет. 2019. С. 149 ↑

-

Крахмалёва В.С., Трошенкова В.П. Особенности процедуры банкротства юридических лиц//Аллея науки. 2019. Т. 3. № 1 (28). С. 696 ↑

-

Игнатова С.В. Процедура банкротства юридических лиц//В сборнике: Научные тенденции: Юриспруденция сборник научных трудов по материалам XIV международной научной конференции. Международная Объединенная Академия Наук. 2018. С. 8 ↑

-

Волчкова А.И. Понятие и признаки несостоятельности (банкротства) юридического лица//Студенческий вестник. 2019. № 42-1 (92). С. 86 ↑

-

Заботина М.Д. Процессуальные особенности банкротства юридических лиц в российском праве//Студенческий. 2019. № 5-3 (49). С. 72 ↑

-

Лебедева Е. А. Сущность процедур банкротства // Экономические и юридические науки. 2015. № 4. С. 89-93. ↑

-

Соловьева А.А. Понятие и признаки несостоятельности (банкротства) юридических лиц//Молодой ученый. 2018. № 50 (236). С. 283 ↑

-

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства РФ. 2002. № 43. Ст. 4190 ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Собрание законодательства РФ. 1994. № 32. Ст. 3301. ↑

-

Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 № 95-ФЗ // Собрание законодательства РФ. 2002. № 30. Ст. 3012 ↑

-

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства РФ. 2002. № 43. Ст. 4190 ↑

-

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства РФ. 2002. № 43. Ст. 4190 ↑

- Возмещение морального вреда (Проблема компенсации морального вреда)

- Общество с ограниченной ответственностью

- Юридические лица как субъекты предпринимательского права (Организационно-правовые формы юридического лица)

- Виды юридических лиц (Основания классификации юридических лиц в российском гражданском праве)

- Правовое регулирование договорных отношений

- Понятие и виды наследования (Понятия и виды наследования. Время и место открытия наследства)

- Прямые налоги и их место в налоговой системе РФ (Общая характеристика прямых налогов, взимаемых а РФ)

- Проблемы формирования и развития валютной системы Российской Федерации (Валютная система: понятие и сущность, элементы и её роль)

- Понятие оперативно-розыскной деятельности (Исследование оперативно - розыскной деятельности)

- Понятие и виды ценных бумаг (Понятие ценной бумаги как объекта гражданских правоотношений и виды ценных бумаг)

- Виды юридических лиц (Коммерческие организации)

- Нотариат в РФ (Характеристика законодательства)