ПРОГНОЗИРОВАНИЕ ЭФФЕКТИВНОСТИ РЕАЛЬНЫХ ИНВЕСТИЦИЙ КОММЕРЧЕСКОГО БАНКА (НА ПРИМЕРЕ ПАО «СБЕРБАНК»)

Содержание:

ВВЕДЕНИЕ

С развитием фондовых площадок, с появлением новых видов профессиональной деятельности и вводом новых финансовых инструментов стали расширяться в отечественной практике виды совершаемых операций коммерческими банками с инструментами рынка ценных бумаг. Выполняя депозитные операции и операции по обслуживанию счетов клиентов, финансовые институты аккумулируют большую ресурсную базу. Имея огромные привлеченные свободные денежные средства, банку на них необходимо начислять и выплачивать проценты. Поэтому операции, проводимые банком на фондовом рынке путем размещения свободных средств в инструменты рынка ценных бумаг, являются конкурентной альтернативой кредитному рынку для размещения средств. Реализуемые операции с ценными бумагами концентрируются в рамках инвестиционного отдела любого коммерческого банка, покупающего и продающего их как за счет средств банка, так и по поручениям клиентов. Таким образом, тема привлечения внешних и внутренних инвестиций является предметом особого интереса для отечественных предприятий, по причине закрытости внешних рынков заимствования. Эта проблема является актуальной также для бюджета страны в целом.

Целью курсовой работы является изучение особенностей прогнозирования эффективности реальных инвестиций коммерческого банка. Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы правоохранительной деятельности таможенных органов;

- провести анализ инвестиционной деятельности коммерческого банка, данном случае на примере ПАО «Сбербанк»;

- определить проблемы осуществления инвестиционной деятельности ПАО «Сбербанк» и выявить пути их решения.

Объект исследования в данной работе является коммерческий банк ПАО «Сбербанк России».

Предметом исследования является инвестиционная деятельность ПАО «Сбербанк России».

Теоретическая и практическая значимость работы заключается в том, что данные полученные в процессе исследования могут быть использованы в дальнейшем изучении вопросов, связанных с инвестиционной деятельностью ПАО «Сбербанк России» и ее дальнейшим стабильным развитии.

Теоретической и методологической основой в написании работы стали труды ученых, статьи из журналов и газет, нормативно-правовые акты регулирующие деятельность инвестиционную деятельность коммерческих банков, интернет ресурсы.

В процессе выполнения настоящей работы были использованы общенаучные и специальные методы исследования: анализ, синтез, моделирование, экономико – статистические и др.

Структура курсовой работы: работа состоит из введения, трех основных глав, заключения, списка используемых в работе источников литературы и законодательства.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

1.1. Сущность инвестиционной деятельности коммерческого банка

В зарубежной практике термином "инвестиции" обозначают, как правило, средства, вложенные в ценные бумаги на длительный срок. Это является теоретическим отражением реально существующих экономических отношений, поскольку механизмы инвестирования в рыночной экономике непосредственно связаны с рынком ценных бумаг. Инвестиционная деятельность банков рассматривается как бизнес по оказанию двух типов услуг. Одна из них - увеличение наличности путем выпуска или размещения ценных бумаг на их первичном рынке. Другая - организация виртуальной встречи покупателей и продавцов уже существующих ценных бумаг на вторичном рынке, то есть функция брокеров и/или дилеров.

Инвестиции понимаются и как все направления размещения ресурсов коммерческого банка, и как операции по размещению денежных средств на определенный срок с целью получения дохода. В первом случае к инвестициям относят весь комплекс активных операций коммерческого банка, во втором – его срочную составляющую.

Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную активность в микроэкономическом аспекте - с точки зрения банка как экономического субъекта - можно рассматривать как деятельность, в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на срок в создание или приобретение реальных и покупку финансовых активов для извлечения прямых и косвенных доходов.

Вместе с тем инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников. В этом качестве банки помогают удовлетворить потребность хозяйствующих субъектов в инвестициях. Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме. Кроме того, банки дают возможность превратить сбережения и накопления в инвестиции.

Таким образом, инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта (банка), она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала.

Следует отметить, что с позиций развития экономики инвестиционная деятельность банков включает в себя вложения, способствующие получению дохода не только на уровне банка, но и общества в целом (в отличие от тех форм инвестиционной деятельности, которые, обеспечивая увеличение дохода конкретного банка, сопряжены с перераспределением общественного дохода). Следовательно, с точки зрения макроэкономики, критерием отнесения к инвестиционной деятельности является производительная направленность вложений банка.

Классификация форм инвестиционной деятельности коммерческих банков в экономической литературе несколько отличается от общепринятой, что определяется особенностями инвестиционной деятельности коммерческих банков. Банковские вложения можно разделить на следующие группы:

- в соответствии с объектом вложения средств: вложения в реальные экономические активы (реальные инвестиции) и вложения в финансовые активы (финансовые инвестиции). Банковские инвестиции могут быть также дифференцированы и по более частным объектам: вложения в инвестиционные кредиты, срочные депозиты, паи и долевые участия, в ценные бумаги, недвижимость, драгоценные металлы и камни, предметы коллекционирования, имущественные и интеллектуальные права и др.;

- в зависимости от цели вложений банковские инвестиции могут быть прямыми, направленными на обеспечение непосредственного управления объектом инвестирования, и портфельные, не преследующие цели прямого управления инвестиционным объектом, а осуществляемые в расчете на получение дохода в виде потока процентов и дивидендов или вследствие возрастания рыночной стоимости активов;

- по назначению вложения можно разделить на инвестиции в создание и развитие предприятий и организаций и инвестиции, не связанные с участием банков в хозяйственной деятельности;

- по срокам вложений инвестиции могут быть краткосрочными (до одного года), среднесрочными (до трех лет) и долгосрочными (свыше трех лет).

Инвестиции коммерческих банков классифицируют также по видам рисков, регионам, отраслям и другим признакам.

Под инвестиционной политикой банков понимается совокупность мероприятий, направленных на разработку и реализацию стратегии по управлению портфелем инвестиций, достижение оптимального сочетания прямых и портфельных инвестиций в целях обеспечения нормальной деятельности, увеличения прибыльности операций, поддержания допустимого уровня их рискованности и ликвидности баланса. Важнейший элемент инвестиционной политики - разработка стратегии и тактики управления валютно-финансовым портфелем банка, включающим наряду с прочими его элементами портфель инвестиций.

Инвестиционный портфель (портфель инвестиций) - совокупность средств, вложенных в ценные бумаги сторонних юридических лиц и приобретенных банком, а также размещенных в виде срочных вкладов иных банковских и кредитно-финансовых учреждений, включая средства в иностранной валюте и вложения в иностранные ценные бумаги. Критериями при определении структуры инвестиционного портфеля выступают прибыльность и рискованность операций, необходимость регулирования ликвидности баланса и диверсификация активов. Возможны различные принципы и подходы к управлению инвестиционным портфелем предприятий и банков.

В любом банковском учреждении, независимо от страны местонахождения, как при осуществлении кредитных, так и инвестиционных операций главное внимание уделяется проблеме ликвидности баланса и контролю за предельными показателями выдачи ссуд. При этом общие цели и "правила игры" в основном одинаковы, разница заключается в технике организации и осуществления операций. Аналогичны и проблемы, с которыми сталкиваются банки при осуществлении инвестиционных операций. Вместе с тем существует достаточно разнообразный набор приемов и мер, используемых для их разрешения.

Инвестиционная политика коммерческих банков предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. Важнейшими взаимосвязанными элементами инвестиционной политики являются тактические и стратегические процессы управления инвестиционной деятельностью банка. Под инвестиционной стратегией понимают определение долгосрочных целей инвестиционной деятельности и путей их достижения. Ее последующая детализация осуществляется в ходе тактического управления инвестиционными активами, включающего выработку оперативных целей краткосрочных периодов и средств их реализации. Разработка инвестиционной стратегии является, таким образом, исходным пунктом процесса управления инвестиционной деятельностью. Формирование инвестиционной тактики происходит в рамках заданных направлений инвестиционной стратегии и ориентировано на их выполнение в текущем периоде. Оно предусматривает определение объема и состава конкретных инвестиционных вложений, разработку мероприятий по их осуществлению, а в необходимых случаях – составление модели принятия управленческих решений по выходу из инвестиционного проекта и конкретных механизмов реализации этих решений.

Таким образом, банки, покупая те или иные виды ценных бумаг стремятся достичь определенных целей, к основным из которых относятся: безопасность вложений; доходность вложений; рост вложений; ликвидность вложений. Под безопасностью вложений понимается неуязвимость инвестиций от различных потрясений на фондовом рынке, стабильность получения дохода и ликвидность. Безопасность всегда достигается в ущерб доходности и росту вложений. Оптимальное сочетание безопасности и доходности достигается тщательным подбором и постоянной ревизией инвестиционного портфеля.

2. Формы и принципы инвестиционной деятельности коммерческих банков

2.1. Инвестиционная политика коммерческих банков

В условиях постоянного ускорения темпов роста международного финансового рынка коммерческому банку становится все труднее выживать. Испытывая серьезную конкуренцию, коммерческие банки вынуждены постоянно повышать свою эффективность, в том числе за счет роста доходности от инвестиционной деятельности. Инвестиционная политика коммерческих банков – это система целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она представляет собой комплекс мероприятий по организации и управлению инвестиционной деятельностью, основной целью которых является обеспечение оптимальных объемов и структуры инвестиционных активов, рост их прибыльности при допустимом уровне риска.

Результатом инвестиционной политики банка является формирование инвестиционного портфеля, доходность которого зависит от следующих факторов: процентных ставок по облигациям и сертификатам, учетных процентов, процентов по векселям, размера дивидендов по акциям, рыночной стоимости ценных бумаг, входящих в инвестиционный портфель, комиссии за оказание услуг при дилерских операциях. Как правило, инвестиционная политика представляет собой письменный документ, в котором определяются следующие позиции: основные цели политики; ответственные за проведение политики; состав инвестиционного портфеля; приемлемые виды ценных бумаг; сроки приобретаемых и хранимых в портфеле выпусков; качество бумаг и диверсификация портфеля; порядок использования бумаг в качестве обеспечения; условия хранения бумаг в сейфе; порядок поставки ценных бумаг в случае покупки или продажи; компьютерные программы, используемые для учета и анализа ценных бумаг и курсовых выигрышей и потерь; регламент проведения операций «своп» с ценными бумагами, порядок торговли ценными бумагами; организация системы электронного архива с материалами о платежеспособности эмитента.

При выборе типа ценных бумаг коммерческий банк основывается на их ожидаемой доходности и риске, залоговых требованиях и налоговых характеристиках, рассматривает вопрос о том, как распределить этот инвестиционный портфель во времени, т.е. определяет срок погашения данных ценных бумаг. В связи с этим у банка есть ряд альтернативных стратегий относительно распределения сроков инвестирования, каждая из которых характеризуется определенной структурой инвестиционного портфеля и сроками погашения ценных бумаг, входящих в его состав. В мировой практике различают два вида инвестиционной стратегии банка – агрессивная и пассивная.

Агрессивная политика характеризуется большим портфелем инвестиционных бумаг, чаще всего ей придерживаются крупные банки, основной задачей которых является стремление к получению максимального дохода от этого портфеля. Данная стратегия требует значительных инвестиционных вложений, так как она связана с большой активностью на рынке ценных бумаг, при которой необходимо провести детальный анализ состояния рынка ценных бумаг, экономики страны и использовать экспертные оценки и прогнозы. При реализации пассивной (выжидательной) стратегии коммерческие банки чаще всего используют определенную структуру сроков погашения ценных бумаг. Такой подход позволяет обеспечить простоту контроля и регулирования инвестиционной политики банка при этом обеспечить стабильный доход от инвестиционной деятельности при соблюдении приемлемого уровня ликвидности.

На выбор инвестиционной политики оказывают влияние такие экономические факторы как: стабильная экономическая ситуация в стране; отлаженная законодательная, нормативно - правовая база, регулирующая порядок выпуска и обращения ценных бумаги и деятельность самих участников рынка ценных бумаг; наличие развитого рынка ценных бумаг и рыночных институтов, входящих в его состав; развитая структура финансово - кредитной системы с четко отработанным механизмом функционирования; 87 наличие на рынке труда высококвалифицированных специалистов и предпринимателей инвестиционной сферы деятельности и рынка ценных бумаг и др..

В настоящее время доходы коммерческих банков от операций с ценными бумагами и инвестиционной деятельности играют все более заметную роль в структуре формирования прибыли. Поэтому большинство банков уделяют особое внимание эффективной реализации инвестиционной политики и созданию оптимального портфеля ценных бумаг.

3. АНАЛИЗ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПАО «СБЕРБАНК»

3.1. Общая характеристика ПАО «Сбербанк»

Публичное акционерное общество (ПАО) «Сбербанк России» является одним из ведущих банков не только России, но и Европы, демонстрируя на протяжении многих лет уверенный рост всех финансовых показателей.

По организационной структуре ПАО «Сбербанк России» является акционерным коммерческим банком, который учрежден Центральным банком России как акционерное общество открытого типа и зарегистрирован 20 июня 1991 г. Его капитал был сформирован за счет уставного капитала, вместе с тем банк имеет резервный, специальные и другие фонды.

Благодаря своим ведущим позициям в банковской системе и исходя из решаемых им задач, ПАО «Сбербанк России» является учредителем ряда других компаний. Кроме того, ПАО «Сбербанк России» – член Московской межбанковской валютной биржи, Московской и Санкт-Петербургской фондовых бирж, Международного института сберегательных банков (Швейцария), ряда обществ и ассоциаций.

«Сбербанк России» является универсальным коммерческим банком, предоставляющим своим клиентам более 100 разнообразных услуг, связанных с привлечением средств во вклады, кредитованием, расчетно-кассовым обслуживанием, оказанием дилинговых услуг, операций с фондовыми ценностями, посреднических и пр.

По данным годового отчета ПАО «Сбербанк России», чистая прибыль в 2016 г. составила 1 978 748 млн. руб., что на 18,4 % выше, чем в 2015 г., прирост активов составил 19,8 % – с 13 581 754 млн. руб. в 2015 г. до 16 275 097 млн. руб. в 2016 г. (табл. 1).

Таблица 1 - Основные финансовые результаты ПАО «Сбербанк России» в 2015–2016 гг.

|

Финансовый показатель, млн. руб. |

2015г. |

2016г. |

Изменение, % |

|

Активы |

13581754 |

16275097 |

19,8 |

|

Прибыль до налогообложения |

474709 |

502789 |

5,9 |

|

Прибыль после налогообложения |

346175 |

377649 |

9,1 |

|

Капитал |

1679091 |

1978748 |

18,4 |

Анализ показателей бухгалтерского баланса ПАО «Сбербанк России» представлен в таблице 2. Размер активов ПАО «Сбербанк России» на 1 января 2017 г., по данным бухгалтерского баланса, составил 16 275 097 230 тыс. руб. (прирост по сравнению с 2015 г. на 19,83 %), размер пассивов – 14 339 896 094 тыс. руб. (прирост по сравнению с 2015 г. – 17,18 %).

Таблица 2 - Анализ показателей бухгалтерского баланса ПАО «Сбербанк России»

|

№ |

Статья |

Данные на 2016 г., тыс. руб. |

Данные на 2015 г., тыс. руб. |

Темп прироста, % |

Абсолютное изменение, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I |

АКТИВЫ |

||||

|

1 |

Денежные средства |

717319916 |

725051773 |

–1,07 |

–7731857 |

|

2 |

Средства кредитных организаций в ЦБ РФ |

408802599 |

381207927 |

7,24 |

27594672 |

|

2.1 |

Обязательные резервы |

112129198 |

122373578 |

–8,37 |

–10244380 |

|

3 |

Средства в кредитных организациях |

94301261 |

81464392 |

15,76 |

12 836 869 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

144662649 |

101883985 |

41,99 |

42778664 |

|

5 |

Чистая ссудная задолженность |

11978006945 |

9772750284 |

22,57 |

2205256661 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

1744228260 |

1541630850 |

13,14 |

202597410 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

310871192 |

281233360 |

10,54 |

29637832 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

403987608 |

361861978 |

11,64 |

42125630 |

|

8 |

Основные средства, нематериальные активы и материальные запасы |

468069623 |

438028479 |

6,86 |

30041144 |

|

9 |

Прочие активы |

315718369 |

177874551 |

77,49 |

137843818 |

|

10 |

Всего активов |

16275 097230 |

13581754219 |

19,83 |

2693343011 |

|

II |

ПАССИВЫ |

||||

|

1 |

Кредиты, депозиты и прочие средства ЦБ РФ |

1967035549 |

1367973939 |

43,79 |

599061610 |

|

2 |

Средства кредитных организаций |

630459333 |

605450003 |

4,13 |

25009330 |

|

3 |

Средства клиентов, не являющихся кредитными организациями |

11128035158 |

9462176277 |

17,61 |

1665858881 |

|

4 |

Выпущенные долговые обязательства |

404518757 |

331891304 |

21,88 |

72627453 |

|

5 |

Прочие обязательства |

144796061 |

115477162 |

25,39 |

29318899 |

|

6 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

31000692 |

21323838 |

45,38 |

9676854 |

|

7 |

Всего обязательств |

14339896094 |

11930258071 |

20,20 |

2409638023 |

|

III |

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

||||

|

1 |

Средства акционеров (участников) |

67760844 |

67760844 |

0,00 |

0 |

|

2 |

Эмиссионный доход |

228054226 |

228054226 |

0,00 |

0 |

|

3 |

Резервный фонд |

3527429 |

3527429 |

0,00 |

0 |

|

4 |

Переоценка ценных бумаг |

–7888290 |

26396638 |

–129,88 |

–34284928 |

|

5 |

Переоценка основных средств |

82570859 |

84217444 |

–1,96 |

–1646585 |

|

6 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1183526718 |

895365048 |

32,18 |

288161670 |

|

7 |

Неиспользованная прибыль (убыток) за отчетный период |

377 649 350 |

346 174 519 |

9,09 |

31474831 |

|

8 |

Всего источников собственных средств |

1935201136 |

1651496148 |

17,18 |

283704988 |

Несмотря на финансово-экономический кризис, ПАО «Сбербанк России» удается сохранять лидирующие позиции по всем направлениям банковской деятельности.

Таким образом, международные рейтинги ПАО «Сбербанк России» отражают авторитет банка в мировом банковском сообществе как одного из наиболее динамично и разносторонне развивающихся российских банков. Это достигается благодаря эффективно действующей системе менеджмента банка, принятию грамотных управленческих решений, использованию инновационных и традиционных управленческих инструментов. Проведенный анализ позволяет сделать вывод о том, что финансовое состояние ПАО «Сбербанк России» можно охарактеризовать как устойчивое, а позиции, занимаемые им на рынке банковских услуг, как лидирующие.

3.2. Оценка инвестиционной деятельности ПАО «Сбербанк»

Инвестиционная политика АК Сберегательного банка РФ (ПАО) в первую очередь направлена на получение доходов от вложений в ценные бумаги, а также на надежность получения этих доходов. Таким образом, ПАО «Сбербанк России» выстраивает консервативный портфель ценных бумаг, ориентируясь на покупку государственных и муниципальных ценных бумаг Российской Федерации и иностранных государств. Основные принципы инвестиционной политики Сбербанка в отношении операций с ценными бумагами ориентированы главным образом на повышение стоимости собственных акций и капитализации банка в целом.

Сбербанк России активно занимается инвестиционной деятельностью, и об этом свидетельствует факт формирования инвестиционного портфеля, который включает: ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков; инвестиционные ценные бумаги, имеющиеся в наличии для продажи; инвестиционные ценные бумаги до погашения.

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи, – эта категория ценных бумаг, которая включает только те инструменты, которые финансовый институт намерен удерживать в своем инвестиционном портфеле в течение неопределенного периода времени и которые могут быть проданы в любой удобный момент, в зависимости от требований по поддержанию ликвидности или в результате изменения процентных ставок, обменных курсов или цен на акции.

Инвестиционные ценные бумаги, удерживаемые до погашения, – это ценные бумаги, которые имеют фиксированные сроки погашения, в отношении которых у банка есть намерения и возможность удерживать их до наступления срока погашения. Банк классифицирует инвестиционные ценные бумаги в соответствующую категорию в момент их приобретения [1].

Ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков, включают ценные бумаги, которые были отнесены к этой категории при первоначальном признании. В ПАО «Сбербанк России» в эту категорию отнесены только те ценные бумаги, которые управляются и оцениваются по справедливой стоимости в соответствии с политикой банка по классификации портфелей ценных бумаг.

Структура портфеля ценных бумаг анализируемого банка представлена в табл.1.

В условиях нестабильности национальной экономики и ухудшения ситуации на финансовом рынке России ПАО «Сбербанк России» внес существенные изменения в политику управления портфелем ценных бумаг. Банк сократил долю «инвестиционных ценных бумаг до погашения» с 17,62% в 2014 г. до 13,82% в 2016 г. и «инвестиционных ценных бумаг, имеющихся в наличии для продажи» с 76,07% в 2014 г. до 73,33% в 2016 г. Финансовый институт активно наращивал портфель «ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков» с 6,31% в 2014 г. до 12,85% в 2016 г.[2]

Таблица 1 – Структура портфеля ценных бумаг ПАО «Сбербанк России» в 2014 – 2016 гг.

|

Портфель ценных бумаг |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+/–) 2016 г. к 2014 г.млн. руб. |

||||

|

млн руб. |

% от суммы |

млн руб. |

% от суммы |

млн руб. |

% от суммы |

млн руб. |

долей, % |

|

|

Ценные бумаги, изменение справедливойстоимости которых отражается через счета прибылей и убытков |

144633 |

6,31 |

825688 |

29,03 |

405 978 |

12,85 |

261345 |

6,54 |

|

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

1744228 |

76,07 |

1745490 |

59,42 |

2316357 |

73,33 |

572129 |

–2,74 |

|

Инвестиционные ценные бумаги до погашения |

403988 |

17,62 |

366 474 |

12,48 |

436 472 |

13,82 |

32 484 |

– 3,8 |

|

Итого портфель ценных бумаг |

229284 |

100 |

2937652 |

100 |

3158807 |

100 |

865958 |

– |

Одновременно в денежном выражении произошел рост «инвестиционных ценных бумаг, имеющихся в наличии для продажи», с 1 744 228 млн. руб. в 2014 г. до 2 316 357 млн. руб. в 2016 г. за счет высоконадежных долговых инструментов, позволяющих иметь долгосрочный запас ликвидности (облигации федерального займа) и вложений в облигации корпоративных эмитентов (отечественных и иностранных компаний). При этом стоимость портфеля ценных бумаг ПАО «Сбербанк России» за анализируемый период увеличилась на 37,77%, с 2 982 849 млн. руб. в 2014 г. до 3158 807 млн. руб. в 2016 г. Необходимо отметить, что доля вложений в ценные бумаги в активах группы увеличилась с 10,9% в 2014 г. до 15,0% в 2016 г, что подчеркивает значимость и доходность инвестиционной деятельности ПАО «Сбербанк России» на рынке ценных бумаг.

Рисунок 1 - Структура инвестиционного портфеля ПАО «Сбербанк России» в 2014 –2016 гг., %

Структура инструментов, входящих в группу «долговые ценные бумаги, удерживаемые до погашения», отражена на рисунке 2.

Рисунок 2 – Структура вложений ПАО «Сбербанк России» в долговые ценные бумаги, удерживаемые до погашения, в 2014–2016 гг.

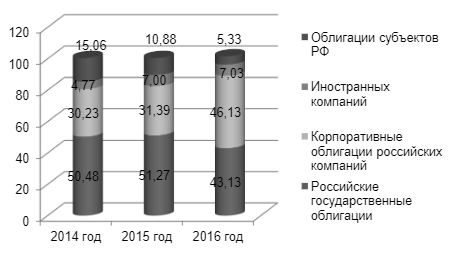

В таблице 2 отражена динамика вложений в долговые инструменты, которые ПАО «Сбербанк России» удерживает до окончания срока их обращения.

Наибольший удельный вес в структуре портфеля долговых ценных бумаг, удерживаемых до погашения, на протяжении анализируемого периода занимают облигации федерального займа (ОФЗ) и корпоративные облигации. Удельный вес ОФЗ снизился с 50,48% в 2014 г. до 35,93% в 2016 г., а корпоративных облигаций увеличился с 34,45% в 2014 г. до 51,52% в 2016 г., что связано с большей доходностью корпоративных облигаций по сравнению с облигациями федерального займа. Наибольший прирост портфеля ценных бумаг был обеспечен корпоративными облигациями – с 139 209 млн. руб. до 224 891 млн. руб., увеличение произошло на 61,54%.

Таблица 2 – Динамика вложений в долговые ценные бумаги, удерживаемые банком до момента их погашения, за 2014 – 2016 гг.

|

Портфель ценных бумаг |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+/–) 2016 г. к 2014 г.млн. руб. |

||||

|

млн руб. |

% от суммы |

млн руб. |

% от суммы |

млн руб. |

% от суммы |

млн руб. |

долей, % |

|

|

Российские государствен- ные облигации 203 945 50,48 187 906 51,27 188 3 29 43,13 – 15616 – 7,34 |

||||||||

|

Облигации федерального займа 20 3945 50,48 162 833 44,43 156 880 35,93 – 47065 – 14,55 |

||||||||

|

Еврооблигации Российской Федерации – – 25 073 6,84 31 449 7,20 31 449 7,20 |

||||||||

|

Корпоративные облигации 139 209 34,45 138 695 37,84 22 4891 51,52 85 68 2 17,07 |

||||||||

|

р оссийских компаний 122 164 30,23 115 051 31,39 201 382 46,13 79 218 15,9 |

||||||||

|

Резерв – 2 227 – – 442 – – 1985 – 242 – |

||||||||

|

и ностранных компаний 19 305 4,77 25 655 7,00 30 686 7,03 11 381 2,26 |

||||||||

|

Резерв – 33 – – 1579 – – 5192 – – 5159 – |

– |

|||||||

|

Облигации субъектов Российской Федерации |

60833 |

15,06 |

39883 |

10,88 |

23252 |

5, 33 |

– 37 581 |

– 9,76 |

|

Итого долговых ценных бумаг, удерживаемых до погашения |

403988 |

100 |

366474 |

100 |

436472 |

100 |

32484 |

- |

В таблице 3 отражены купонные ставки и динамика вложений ПАО «Сбербанк России» в долговые ценные бумаги. Вложения в корпоративные облигации рассматриваются банком как одна из форм кредитования реального сектора российской экономики. Вложения осуществлялись в облигации крупнейших эмитентов: ОАО «АНК «Башнефть», ПАО «Мобильные ТелеСистемы», ПАО «Лукойл», ОАО АФК «Система», ОАО «РЖД», ПАО «Атомэнергопром». Приобретены еврооблигации ОАО «Газпром», ТНК - BP, ПАО «АК «Транснефть», ПАО «ВымпелКом», ПАО «Лукойл». Диверсифицируя свой портфель, банк осуществил выход на новые сегменты рынка ценных бумаг: был значительно расширен перечень эмитентов и выпусков еврооблигаций российских эмитентов, в которые осуществлялись вложения средств; приобретались облигации правительств Германии и Франции, а также американские депозитарные расписки на акции российских эмитентов. К концу 2016 г. данные бумаги были реализованы [3].

Следует отметить, что основной объем приобретенных банком ценных бумаг составляли выпуски, входящие в Ломбардный список Банка России, что значительно повысило возможности получения банком рефинансирования в Банке России. По итогам декабря 2015 г. Сбербанк занял первое место в рейтингах Московской биржи РТС - ММВБ ведущих операторов биржевого рынка, как негосударственных облигаций, так и государственных облигаций в режиме основных торгов [4].

Таблица 3 – Т Динамика вложений и ставки доходности долговых ценных бумаг, удерживаемых до погашения ПАО «Сбербанк России», в 2014 – 2016 гг.

Таким образом, инвестиционную деятельность Сбербанка России на рынке ценных бумаг в целом можно назвать достаточно эффективной и позволяющей банку диверсифицировать свои доходы

4. ПРОБЛЕМЫ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ И ПУТИ ИХ РЕШЕНИЯ

4.1. Проблемы эффективности инвестиционной деятельности российскими банками

В современных условиях для успешной реализации инвестиционной деятельности и определения наиболее оптимальных способов получения максимального дохода при минимальных рисках коммерческие банки разрабатывают и реализуют инвестиционную политику. Инвестиционная политика, разрабатываемая банковскими структурами, позволяет выявить более приоритетные сферы вложения инвестиций, что, в свою очередь, окажет стимулирующее воздействие на рост эффективности экономики как на микро - , так и на макроуровне [1, с. 136].

В условиях постоянно изменяющейся экономической ситуации для стабильного и успешного функционирования банковской сферы возникает необходимость повышения инвестиционной активности деятельности коммерческих банков. Эффективность и доходность инвестиционной деятельности коммерческих банков определяется воздействием экономических и организационных факторов. Органы банковского регулирования и надзора устанавливают коммерческим банкам четкие требования к содержанию инвестиционной политики, включающему определенные элементы [3, с. 110].

Одним из крупнейших банков в Российской Федерации является ПАО «Сбербанк России». Основная доля ресурсов банка приходится на обязательства, которые составляют около 90 % . Наблюдается положительная тенденция увеличения их объема. В структуре обязательств банка наибольший удельный вес за исследуемый период занимают средства клиентов, не являющихся кредитными организациями. Наибольшая доля в составе средств клиентов принадлежит вкладам физических лиц, их удельный вес за анализируемый период колеблется. В то же время наблюдается их рост в денежном выражении. Это является положительной тенденцией в работе банка, поскольку они пока остаются основным источником финансирования.

Доля источников собственных средств в структуре всех пассивов составляет в среднем 10,5 % . При этом они имеют тенденцию к росту в исследуемом периоде, что свидетельствует о повышении финансовой устойчивости банка. Среди собственных источников наибольший удельный вес занимает нераспределенная прибыль, являющаяся основным источником собственных инвестиций. В структуре инвестиций значительная доля (около 20 % ) приходится на вложения в финансовые, страховые и прочие компании, оказывающие услуги и торговые предприятия (более 10 % ).

Экономическая ситуация в стране привела к росту величины инвестиционных вложений направленных в отрасли нефтегазовой промышленности, металлургии и энергетики. Активы, являющиеся объектами инвестиционной деятельности банка включают:

- финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток;

- чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи;

- чистые вложения в ценные бумаги, удерживаемые до погашения [2].

ЗАКЛЮЧЕНИЕ

ПАО «Сбербанк России» обладает определенными ресурсами, которые могут быть мобилизованы в инвестиционную деятельность. Поскольку в структуре направлений деятельности банка более 65 % приходится на кредитную деятельность банка, то и одним из основных направлений совершенствования инвестиционной политики банка будет работа по диверсификации структуры кредитных вложений. В целях повышения эффективности инвестиционной деятельности банка целесообразно изменить направление инвестиционной политики в сторону инвестиционного кредитования крупных инвестиционных проектов. Такого рода кредитование позволило 252 добиться как роста прибыли самого банка, так и модернизации производств и, следовательно, подъема национальной экономики.

В современных условиях процесс осуществления инвестиционной деятельности коммерческих банков затрудняется отсутствием своевременной и качественной информации о развитии коммерческого банка, что служит причиной слабой инвестиционной активности. Следовательно, коммерческим банкам при размещении своих инвестиций необходимо выполнение комплексных мероприятий: обработку информационных материалов, изучение кредитных историй, анализ неформальных факторов и оценки субъективных предпосылок.

1. Веретенникова О.Б., Рыбина Е.С. Сущность инвестиций и инвестиционнй деятельности в экономической системе // Вестник Омского университета. Серия «Экономика». 2013. № 1. С. 136–141.

2. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон от 25 февраля 1999 г. № 39 - ФЗ (ред. от 24.07.2007 г.)

3. Токуев М. М. Правовые основы осуществления инвестиционной деятельности коммерческих банков. // Бизнес в законе. Экономико - юридический журнал. 2011. №6. С. 110 - 113

СПИСОК ЛИТЕРАТУРЫ

- Валько Е.В. Современные тенденции инвестиционной политики коммерческих банков / Е.В. Валько // ФӘН - НАУКА. – 2014. – № 4. – С. 12 - 14.

- Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. М.: Омега-Л, 2013. 399 с.

- Исаева П.Г. Развитие процессов формирования и организации эффективного функционирования инновационной сферы экономики предприятий, отраслей, комплексов / Сборник материалов международной научной конференции. – 2013. – С.112-118.

- Каурова Н.Н. Тенденции и перспективы развития розничного бизнеса в коммерческих банках в России // Банковский ритейл. 2013. №11. С. 3-7.

- Мазикова Е.В. Факторы, определяющие уровень кредитно - инвестиционного потенциала российских коммерческих банков / Е.В. Мазикова, М.З. Мгвделадзе // Бизнес. Образование. Право. Вестник волгоградского института бизнеса. – 2015. – № 1 (30). – С. 180 - 184.

- Рыков С.В. Характеристика рисков сопровождающих деятельность коммерческого банка / С.В. Рыков, Виноходова А.Н. // ХII всер. науч. - практ. конф., 27 - 30 апреля 2015 г. – Старый Оскол: СТИ НИТУ "МИСиС", 2015 г. – С. 596 - 598.

- Садыков Р.Р. Банковские операции на фондовом рынке // Инвестиционный банкинг. 2013. №5.

- Собченко Н.В. Оценка платежной системы России: институциональный и структурный аспекты / Финансово-экономические и учетно-аналитические проблемы развития региона / Материалы Ежегодной 78-й научно-практической конференции. 2014. С. 209-212.

- Собченко Н.В., Дергачева С.А. Перспективы развития системы жилищного ипотечного кредитования в России и Северо-Кавказском федеральном округе / Научные труды SWorld. 2013. Т. 28. № 2. С. 24-28.

- Финансы как инструмент регулирования экономики (Определение сущности финансов и их функции. Методы управления финансами)

- Особенности инновационного маркетинга

- Право потребителей на информацию о товарах (Теоретические основы значения информации о товарах в современных условия)

- Право потребителей на информацию о товарах .

- Формы и методы организации розничной продажи товаров (ФОРМЫ И МЕТОДЫ ПРОДАЖИ ТОВАРОВ)

- Методы управления инновационными проектами (Основные понятия теории управления инновациями)

- Проблемы профессиональных стрессов. Профессиональное выгорание (Понятие стресса)

- Проблемы диагностики и управления организационной культурой (Понятие, сущность, виды и принципы, проблемы организационной культуры)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Теоретические аспекты мотивации и стимулирования работников)

- Особенности перевода английских фразеологизмов

- Система источников предпринимательского права (Понятие источников предпринимательского права)

- Юридические факты в гражданском праве (Классификация юридических фактов)