Проектирование организации

Содержание:

Введение

Важным направлением современного социально-экономического развития является совершенствование проектирования организации разных форм собственности и труда на нем как целесообразного, социально обоснованного и все усложняющегося процесса взаимодействия человека и природы.

Проектирование вообще, как величайшее достижение человеческого разума является практически естественным и необходимым элементом поведения людей и в быту, и на производстве. Труд человека всегда предполагает осознанную целенаправленную деятельность по достижению желаемого результата, проект (образ) которого он идеально имеет в самом начале любой работы, в том числе и в бизнесе. Так же известно, что самоорганизация не есть первичное свойство вещей, как дезорганизация (хаос) и требует особой заботы -управления, важнейшая функция которого состоит в проектировании. Поэтому проектирование организации можно рассматривать как проектирование процесса создания из беспорядка порядка и повышения его степени, который уменьшает неопределенность или энтропию в данном случае системы предпринимательства.

Проектирование организации не только возможно, но и жизненно необходимо для всех организационно-правовых форм предприятий.

Перечисленные и другие моменты обусловливают актуальность избранной темы работы и ее научную и практическую значимость.

Объектом исследования является проект по производству клееного бруса ООО «Новый дом».

Предметом настоящего исследования прежде всего является методика проектирование вновь создаваемой организации.

Цель работы – разработка проекта создания организации, осуществляющей предпринимательскую деятельность по производству клееного бруса ООО «Новый дом».

В этой связи основными задачами исследования являются:

- рассмотреть теоретические основы проектирования организации;

- предложить и обосновать проект создания предприятия по производству клееного бруса ООО «Новый дом» в Ленинградской области;

- оценить экономическую эффективность проекта.

Методы, используемые в работе – анализ и обобщение научной литературы, описание, анализ.

Работа состоит из введения, двух глав основной части, заключения, библиографического списка.

Глава 1. Теоретические основы проектирования организации

1.1. Сущность проектирования организации

В наиболее общем смысле, проектирование представляет собой формирование образа будущего состояния объекта. Поэтому под проектированием организации принято понимать процесс создания прообраза новой организации, предполагающий описание экономических, технических, социальных аспектов ее функционирования[1]. Со статической точки зрения организационное проектирование предполагает процесс разработки элементов организации. С динамической точки зрения проектирование организации характеризуется разработкой бизнес-процессов системы, когда определяется характер связей элементов в системе и при контакте с микро и макросредой[2].

Содержание организационного проектирования схематично представлено на рисунке 1.1.

Внешняя среда

Характеристиками внешней среды выступают ее сложность и динамизм.

Технология работ

Характеризуется неопределенностью типа «как?», «когда?», «где?».

Стратегический выбор

Идеология управления;

Типы потребителей;

Типы рынков сбыта;

Размещение производства.

Поведение работников

Потребности; Квалификация;

Мотивация.

Рисунок 1.1 – Содержание организационного проектирования[3]

Организационное проектирование, как правило, направлено на реализацию следующих целей:

- создание новой организации;

- совершенствование существующей организации (рационализация);

- радикальное преобразование существующей организации (реорганизация)[4].

Зачастую, «с нуля» организационное проектирование осуществляется крайне редко, наиболее часто организационное проектирование имеет отношение к расширению, развитию, модернизации, реструктуризации, реконструкции, диверсификации, технологическому и техническому перевооружению существующих систем.

Ключевая задача организационного проектирования сводится к определению численности и состава подразделений, в том числе их функций, полномочий, взаимосвязей.

Организационное проектирование связано с понятием бизнес-процессов, представляющих собой взаимосвязанные цепочки экономических операций. Бизнес-процесс – это система целенаправленных, последовательных и регламентированных видов деятельности, в ходе которых, посредством управляющих воздействий, ресурсы трансформируются в результаты.

Организационное проектирование предполагает определение необходимых пропорций элементов организационной системы, их размещение во времени и пространстве. Среди объектов проектирования организации следует выделить организацию в целом и ее структурные подразделения, а также бизнес-процессы[5].

Таким образом, проектирование организации предполагает разработку организационных элементов (цели, структура, персонал, финансы, технологии и т.д.), а также их связей и бизнес-процессы. Цель организационного проектирования – создание новых организаций, в том числе организационных структур, формирование связей и механизмов или реконструкция существующих организаций выражающееся в поиске эффективных сочетаний элементов организации. Объектами организационного проектирования выступает организация в целом, ее структурные подразделения и бизнес-процессы.

1.2. Методы проектирования организационной структуры

Организационная структура представляет собой структуру объекта управления, отражающую взаимосвязь между ее элементами. По мнению известного американского ученого М. Армстронга цель проектирования организационной структуры заключается в оптимизации ведения бизнеса[6]. Для того чтобы этого добиться необходимо:

- «уточнить общее предназначение рассматриваемой организации стратегические направления ее деятельности и то, как она функционирует;

- как можно точнее определить основные виды деятельности, необходимые для достижения этой цели;

- логично сгруппировать эти виды деятельности, чтобы избежать ненужного дублирования и перекрывания функций;

- обеспечить интеграцию видов деятельности, сотрудничество и командную работу для выполнения общей задачи;

- сделать созданную систему гибкой так, чтобы устройство организации можно было бы быстро адаптировать к различным обстоятельствам и трудным задачам;

- обеспечить быструю передачу информации по всей организации;

- определить роль и функцию каждого подразделения так, чтобы все заинтересованные лица знали, что и как они должны делать для выполнения общей задачи;

- уточнить роли отдельных сотрудников, подотчетность и сферы влияния;

- смоделировать должности так, чтобы наилучшим образом использовать навыки и способности тех, кто будет их занимать, и чтобы у этих сотрудников сформировался высокий уровень внутренней мотивации;

- спланировать и внедрить виды деятельности по развитию организации и обеспечению различных процессов в ее рамках таким образом, чтобы они вносили свой вклад в эффективную работу организации в целом;

- создать команды и группы для выполнения проектов, которые будут отвечать за конкретные технологические, профессиональные или административные виды деятельности или за ведение проектов»[7].

Проектирование организационной структуры представляет собой сложный многоэтапный процесс, требующий интеграции различных научных методов. В научной литературе представлена следующая классификация данных методов.

Метод аналогий

Экспертно-аналитический метод

Метод структуризации целей

Метод организационного моделирования

Методы проектирования организационной структуры управления

Рисунок 1.2 – Методы проектирования организационной структуры

управления[8]

Охарактеризуем приведенные выше методы.

Метод аналогий заключается в использовании существующих прототипов механизмов управления и организационных форм по отношению к проектируемой организации. Применение метода базируется на двух дополняющих друг друга подходах. Первый подход выражается в выявлении для каждого типа экономических субъектов и для различных отраслей значений основных организационных характеристик и соответствующих им механизмов управления и организационных форм. Второй подход предполагает типизацию решений о характере взаимосвязи элементов системы управления для организаций относящихся к определенному типа (к конкретной отрасли)[9].

Экспертно – аналитический метод заключается в аналитическом изучении и обследовании организации экспертами для выявления специфических особенностей и проблем организационной структуры, а также выработке рациональных предложений по перестройке организационной структуры исходя из оценки ее эффективности. Оценка эффективности организационной структуры осуществляется по абсолютным и количественным критериям. Абсолютным критерием выступает «наиболее полное и устойчивое достижение целей, поставленных в области производства, экономики, технического прогресса и социального развития». К нормативным критериям эффективности организационной структуры относят: оперативность принятия решений; надежность (своевременность и качество исполнения решений); звенность (число уровней управления); расходы на содержании управленческого персонала и др.[10]

Метод структуризации целей предполагает выработку системы целей организации, в том числе их качественную и количественную формулировки. Реализация метода осуществляется поэтапно, и включает:

- построение дерева целей;

- анализ вариантов организационной структуры с позиции обеспеченности достижения каждой цели;

- составление карт правомочий и ответственности за реализацию целей для отдельных структурных подразделений;

- конкретные результаты, за достижение которых устанавливается ответственность.

Метод организационного моделирования предполагает разработку математических, графических и иных моделей распределения полномочий и ответственности в организации, анализа и оценки разных вариантов организационных структур по взаимосвязи их переменных. Можно выделить несколько основных типов организационных моделей:

- математико-кибернетические модели иерархических управленческих структур;

- графоаналитические модели организационных систем;

- натурные модели организационных структур и процессов;

- математико-статистические модели зависимостей между исходными факторами организационных систем и характеристиками организационных структур[11].

Совместное применение приведенных выше методов должно формировать основу процесса проектирования организационной структуры управления. Выбор конкретного метода решения той или иной организационной задачи зависит от её характера, а также возможностей для проведения соответствующего исследования[12].

Таким образом, проектирование организационной структуры представляет собой сложный многоэтапный процесс, требующий интеграции научных методов и профессиональной интуиции специалиста, осуществляющего проектирование.

Глава 2. Проект создания новой организации на ООО «Новый дом»

2.1. Краткая характеристика проектируемого предприятия

В данном исследовании разрабатывается проект по организации компании «Новый дом», которая будет заниматься деревопереработкой, а именно производством строительного материала – клееного бруса. Ключевые аспекты проекта представлены в таблице 2.1.

Таблица 2.1 – Резюме проекта

|

Показатель |

Характеристика |

|

Цель проекта |

Создание эффективно работающего startup-проекта по производству строительных материалов из древесины с современными высокотехнологичными методами производства на территории Ленинградской области. |

|

Продукция, производством которой предприятие планирует заниматься |

Профилированный клееный брус сечением 200х180мм, 240х180мм и 240х240мм и длиной до 12 м |

|

Основные группы покупателей |

Индивидуальные застройщики; Строительные компании. |

|

Объём продаж за первый год работы предприятия |

242 840 тыс. руб. |

|

Объём инвестиционных затрат, связанных с созданием предприятия |

Для реализации проекта требуются инвестиции в размере 31 468,2 тыс. руб. |

|

Структура источников финансирования инвестиционных затрат |

Средства учредителя – 100 %. |

|

Организационно-правовая форма создаваемого предприятия |

Общество с ограниченной ответственностью. |

|

Количество нанимаемых работников |

14 чел. |

|

Основные показатели эффективности реализации проекта |

Период (срок) окупаемости проекта – 23,3 мес. Чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость через 5 лет составит 43287,4 тыс. руб. Внутренняя норма доходности (рентабельности) – 64 %. Индекс прибыльности – 237,6 %. |

|

Уникальность проекта |

Деревянные дома из клееного бруса появились относительно недавно. В Ленинградской области созданы идеальные условия для производства клееного бруса. У нас относительно дешевый лес, у нас недорогая электроэнергия, есть возможность использовать полностью автоматизированное оборудование ведущих европейских производителей. |

2.2. Стратегический анализ внешней и внутренней сред организации

В данном параграфе методом SWOT-анализа исследуем связь между возможностями, предлагаемыми рынком, и средствами, находящимися в распоряжении ООО «Новый дом». Сначала составим список угроз и возможностей для компании, исходящих из внешней среды.

Таблица 2.2 – Возможности и угрозы ООО «Новый дом»

|

Возможности |

Угрозы |

|

1. Возможность выхода на новые рынки. 2. Возможность перехода к более эффективным стратегиям. 3. Внедрение энергосберегающих технологий. 4. Более активное применение информационных технологий. 5. Ухудшение позиции конкурентов. 6. Расширение сбытовой сети и ассортимента продукции. |

1. Возможность появления новых конкурентов. 2. Изменение потребностей покупателей. 3. Неблагоприятные изменения в законодательстве повлекут рост платежей и, следовательно, рост себестоимости продукции. 4. Рост цен на электроэнергию (технология компании является энергоемкой). 5. Снижение спроса на продукцию. 6. Повышение процентных ставок по кредиту. |

На втором этапе анализа выявим сильные и слабые стороны ООО «Новый дом».

Таблица 2.3 – Сильные и слабые стороны ООО «Новый дом»

|

Сильные стороны |

Слабые стороны |

|

1. Конкурентоспособная цена товара (гибкая ценовая политика). 2. Относительно низкий уровень издержек производства и высокое качество выпускаемой продукции. 3. Надежность каналов поставки сырья и материалов. 4. Наличие патентов на продукцию. 5. Высокий потенциал нововведений. |

1. Недостаточное качество учета лесных ресурсов. 2. Высокий уровень социальной нагрузки на крупные лесоперерабатывающие предприятия. 3. Дефицит квалифицированных кадров. 4. Низкая производительность труда. |

После составления списка слабых и сильных сторон данного предприятия, а также угроз и возможностей, наступает этап установления связей между ними. Для этого составляем матрицу SWOT.

Сопоставление позволяет установить соотношение сильных и слабых сторон компании, с одной стороны, и возможностей и угроз развития внешней среды, с другой стороны.

Проанализируем данные матрицы SWOT и внесем изменения в стратегию поведения компании ООО «Новый дом».

SO – стратегии, их мы будем учитывать для полного использования сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде.

Таблица 2.4 – Матрица SWOT ООО «Новый дом»

|

Возможности – Opportunities (О) 1. Возможность выхода на новые рынки. 2. Возможность перехода к более эффективным стратегиям. 3. Внедрение энергосберегающих технологий. 4. Более активное применение информационных технологий. 5. Ухудшение позиции конкурентов. 6. Расширение сбытовой сети и ассортимента продукции. |

Угрозы – Threats (Т) 1. Возможность появления новых конкурентов. 2. Изменение потребностей покупателей. 3. Неблагоприятные изменения в законодательстве повлекут рост платежей и, следовательно, рост себестоимости продукции. 4. Рост цен на электроэнергию (технология компании является энергоемкой). 5. Снижение спроса на продукцию. 6. Повышение процентных ставок по кредиту. |

|

|

Сильные стороны – Strength (S) 1. Конкурентоспособная цена товара (гибкая ценовая политика). 2. Низкий уровень издержек производства и высокое качество выпускаемой продукции. 3. Надежность каналов поставки сырья и материалов. 4. Наличие патентов на продукцию 5. Высокий потенциал нововведений. |

ПОЛЕ «СИВ» (сильные стороны-возможности) 1-1;1-5. 2-1; 3-1; 4-1; 5-1. |

ПОЛЕ «СИУ» (сильные стороны-угрозы) 1-1; 1-2;1-5. 5-4. |

|

Слабые стороны- Weakness (W) 1. Недостаточное качество учета лесных ресурсов. 2. Высокий уровень социальной нагрузки на крупные лесоперерабатывающие предприятия. 3. Дефицит квалифицированных кадров. 4. Низкая производительность труда. |

ПОЛЕ « СЛВ» (слабые стороны-возможности) 1-4; 2-2; 2-6. 3-2; 4-4. |

ПОЛЕ «СЛУ» (слабые стороны-угрозы) 1-3; 2-3; 3-1; 4-1. |

Для ООО «Новый дом» необходимо использовать все сильные стороны для выхода на новые рынки: качество продукции, гибкая ценовая политика, надежность каналов поставки сырья и материалов, высокий потенциал нововведений, наличие патентов на продукцию.

WO – стратегии будут учитываться при построении стратегии развития ООО «Новый дом»таким образом, чтобы за счет появившихся возможностей, попытаться преодолеть имеющиеся в компании слабые стороны. Внедрение информационных технологий (к примеру, ERP – систем), позволит повысить скорость принятия решения, а также будет способствовать более эффективному использованию персонала.

Расширение сбытовой сети и ассортимента продукции компании позволит найти выход на новые рынки сбыта и даст возможность перехода к более эффективным стратегиям развития.

ST – стратегии указывают на то, что стратегия должна предполагать использование силы компании для устранения угроз. Используя активную рекламную деятельность и улучшив технологическое обеспечение, компания может преодолеть угрозу появления и роста активности конкурентов. Используя низкие цены, предприятие может преодолеть угрозу изменения потребностей покупателей.

Высокий потенциал нововведений позволит сократить негативное влияние роста тарифов на электроэнергию, за счет внедрения энергосберегающих технологий.

WT – стратегии указывают какие слабые стороны могут еще больше усилить вероятность возникновения угроз. Поэтому руководству нужно выработать такую стратегию, которая позволила бы предприятию избавиться от слабых сторон и попытаться предотвратить возникшую угрозу.

Таким образом, SWOT-анализ помогает более четко определить круг проблем и задач, стоящих перед компанией, и найти более эффективные возможности для их решения с учетом ее сильных и слабых сторон.

2.3. Выработка миссии, целей и стратегии организации

Разработка миссии является начальной точкой любого совершенствования системы управления, так как определение миссии необходимо для того, чтобы выявить, в чем заключается основная задача предприятия и любую деятельность предприятия подчинить ее решению.

Миссия организации – это ее философия, долгосрочное стратегическое видение бизнеса, ключевые ценности и убеждения. Миссия основана на таких характеристиках компании, которые являются ее сильными сторонами и могут сделать ее успешной на рынке.

На основе вышеизложенного, сформулируем миссию проектируемого предприятия.

Миссией проектируемой организации является создание эффективного предприятия, предлагающего продукты, востребованные на рынке с использованием новейших, безотходных и эффективных технологий, обеспечивающих соблюдение экологических норм. Способствует решению социальных, экологических и экономических проблем региона, обеспечивая поступательное развитие и стабильный рост благосостояния учредителей и сотрудников.

Четкое определение миссии и целей, является первым и самым важным шагом на пути к корпоративному планированию и определяет всю дальнейшую работу по систематической разработке планов компании. Эти планы разрабатываются в соответствии с миссией и основными целями и должны соответствовать им на всех уровнях. Вот почему недостаточно серьезная разработка миссии и целей предприятия может привести к стратегическим просчетам в деятельности компании.

Цель компании ООО «Новый дом» состоит в том, что бы добиться успеха в соотношении качества и цены и добиться высокого спроса на свою продукцию на рынке Ленинградской области, стать лидером этого рынка, а затем выйти и на другие рынки других регионов России и международный рынок.

Стратегия компании ООО «Новый дом» несет в себе цель – создание предприятия, применяющего самые передовые технологии производства, предлагающего потребителям комплекты пиломатериалов для сборки домов из клееного бруса, цельный брус различных сечений, обрезную и необрезную доску.

Для проектируемого предприятия в качестве базовой маркетинговой стратегии наиболее целесообразна стратегия расширения границ рынка («новый рынок – старый товар») предусматривающая активизацию деятельности за счёт расширения рынка сбыта. Выбор стратегии объясняется тем, что доля новых домов из клееного бруса в России только около 12 %, что свидетельствует о наличии существенного потенциала для роста объемов производства за счёт расширения рынка сбыта.

Основным конкурентным преимуществом проектируемого предприятия является узкая специализация производства. Так, основным сегментом рынка на который ориентируется проектируемое предприятие будет производство клееного профилированного бруса. За счет высокой специализации производства, доступа к дешевому сырью, развитой транспортной инфраструктуре региона издержки производства будут ниже чем у большинства конкурентов. Следовательно, оптимальной конкурентной стратегией проектируемого предприятия будет Стратегия «низких издержек сфокусированных на сегменте».

Товарный ассортимент проектируемого предприятия будет представлен профилированным клееным брусом различного сечения: 200х180мм, 240х180мм и 240х240мм и длиной до 12 м.

Далее определим ценовую стратегию предприятия. Возможные мероприятия для ООО «Новый дом», направленные на повышение своей прибыльности и конкурентоспособности представлены в таблице 2.5. Предложенные альтернативы являются но сути выражением базовых ценовых стратегий.

Таблица 2.5 – Соответствие вариантов базовых маркетинговых стратегий и ценовых стратегий

|

Базовая стратегия |

Ценовая стратегия |

|

Снижение общих издержек и установление цен на более низком уровне по сравнению с ключевыми сопернику в целях расширения объемов реализации данной продукции |

Стратегия низких цен |

|

Поиск путей дифференциации продукта посредством приобретения более качественного оборудования, проведения рекламных компаний и развития имиджа продукта. Увеличение прибыли, за счет установления цен на более высоком уровне, чем в среднем на рынке |

Стратегия высоких цен |

|

Фокусирование на группе средних и мелких потребителей (индивидуальное домостроение) посредством снижения минимальной партии поставки. Установление паритетных цен. |

Стратегия паритетных цен |

Реализация ООО «Новый дом» стратегии низких цен кажется наиболее эффективной в силу следующих факторов:

- высокого уровня стандартизации продукции в отрасли;

- низкими издержками потребителей на переключение на товары различных производителей;

- близостью поставщиков сырья;

- продукция компании не имеет значимых отличий преимуществ в сравнении с товарами конкурентов.

Таким образом, стратегия «низких цен» является наиболее эффективной стратегией ценообразования для «Новый дом» в исследуемой отрасли.

2.4. Планирование продаж

Объем производства клееного бруса в России составляет порядка 437,5 тыс. м3, учитывая то, что не менее 20 % производимой продукции экспортируется, емкость отечественного рынка составляет порядка 350 тыс. м3. Реализовывать производимую продукцию планируется на рынках регионов ЦФО и СЗФО. Емкость рынка клееного бруса ЦФО и СЗФО составляет примерно 96 тыс. м3 клееного бруса в год. Учитывая высокое качество продукции проектируемого предприятия и не высокие цены (ввиду низких издержек) можно ожидать, что доля компания сможет занять долю рынка от 5 % (пессимистический сценарий) до 15 % (оптимистический сценарий), поэтому примем долю рынка проектируемого предприятия равной 10 % (реалистичный сценарий), что составляет порядка 9600 м3 клееного бруса в год. Примем цену 1 м3 равной 25,3 тыс. руб., что соответствует средней цене на рынке[13].

Исходя из изложенного составим план продаж на плановый период.

Таблица 2.6 – План продаж продукции ООО «Новый дом» на 2019 г.

|

Показатель |

Месяц |

Итого |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

Прогноз объема продаж, м.3 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

9600 |

|

Поступления от реализации продукции, тыс. руб. |

20240 |

20240 |

20240 |

20240 |

20240 |

20240 |

20240 |

20240 |

20240 |

20240 |

20240 |

20240 |

242880 |

Темп прироста цен примем равным 8 %, что соответствует средним значениям по отрасли.

Таблица 2.7 – План продаж продукции ООО «Новый дом» на 2020 г.

|

Показатель |

Квартал |

Итого |

|||

|

1 |

2 |

3 |

4 |

||

|

Прогноз объема продаж, в м. |

2400 |

2400 |

2400 |

2400 |

9600 |

|

Поступления от реализации продукции, тыс. руб. |

65567 |

65567 |

65567 |

65567 |

262267 |

План продаж продукции ООО «Новый дом» на 2021-2023 гг. представлен в таблице.

Таблица 2.8 – План продаж ООО «Новый дом» на 2021-2023 гг.

|

Наименование показателей |

Годы реализации проекта |

||

|

2021 |

2022 |

2023 |

|

|

Прогноз объема продаж, в м. |

9 600 |

9 600 |

9 600 |

|

Поступления от реализации продукции, тыс. руб. |

283249 |

305909 |

330381 |

Руководство производством, продвижение на рынок и достижение оптимальной рыночной позиции проекта будет осуществляться собственными силами с привлечением на постоянную работу одного – двух специалистов по маркетингу.

На начальном этапе реализации проекта быт продукции будет осуществляться на внутреннем рынке, следовательно, мероприятия по маркетингу должны быть направлены именно на это направление.

С учетом высоких потребительских свойств и сопоставимости цен с другими аналогичными изделиями из древесины основного конкурента, расширение рынка во многом будет зависеть от политики продаж и рекламы в регионе, которые должны быть агрессивными (напористыми) и направленными на увеличение доли рынка.

Реклама и прайс-листы должны предоставлять преимущества данных комплектов домов перед аналогами, технологии сборки и монтажа.

Работу по продвижению изделий на рынок (реклама в печати, телевидении) планируется проводить с момента, когда производство выйдет на проектную мощность и будет получено подтверждение заявленных характеристик продукта.

Рассчитаем единовременные и текущие затраты маркетинговые затраты.

Таблица 2.9 – Единовременные маркетинговые затраты

|

№ |

Перечень статей затрат |

Сумма, тыс. руб. |

|

1 |

Создание и продвижение интернет-сайта ООО «Новый дом» |

10 |

|

ИТОГО |

10 |

Таблица 2.10 – Текущие маркетинговые затраты, в год

|

№ |

Перечень статей затрат |

Сумма, тыс. руб. |

|

1 |

Оплата сторонних услуг по обслуживанию интернет-сайта ООО «Новый дом» |

12 |

|

2 |

Реклама в СМИ |

88 |

|

ИТОГО |

100 |

2.5. Проектирование процесса производства

В качестве материала для изготовления клееного бруса используется древесина уральской ели, а также сибирской лиственницы, сосны и кедра. Стволы очищают от коры и распиливают на доски-ламели, которые затем отправляют на сушку. Сушка ламелей осуществляется в сушильных камерах: это позволяет обеспечить равномерную просушку по всей длине и добиться необходимой влажности 8-12%. Высушенные пиломатериалы калибруются и сортируются на соответствие уровня влажности заданным параметрам. Фрагменты досок с дефектами вырезают. Отобранные заготовки сращивают на зубчатый шип в единую ламель. На четырехстороннем строгальном станке ламелям придают необходимую геометрическую форму и подготавливают поверхность для дальнейшей склейки. После нанесения специального клеевого состава заготовку отправляют под пресс. Готовый брус строгают до первого класса чистоты и фрезеруют (профилируют).

Рисунок 2.1 – Габариты изготавливаемого клееного бруса

Рассматриваемый брус относится к брусу премиум класса:

- материал: ель, сосна, лиственница, кедр;

- клееный брус имеет влажность 10±2%;

- не требуется принудительная усадка (шпилевая затяжка);

- не требуется продольный межвенцовый утеплитель (реализован эффект «теплого замка»);

- применяется схема лабиринтного замка с использованием утеплителя «Робибанд».

Клей мирового производителя AKZONOBEL Качество лицевых поверхностей соответствует стандартам:

- не требуется дальнейшая механическая обработка;

- не допускаются черные сучки и смоляные карманы.

Разработанный профиль бруса представлен на рисунке.

Рисунок 2.2 – Разработанный профиль бруса

В проектируемом производстве планируется использовать специально разработанный профиль бруса: принципиальным было решение отказаться от принудительной осадки (шпилевой затяжки) и продольного межвенцового утеплителя. Применяется схема лабиринтного замка с использованием финской ленты «Робибанд» – так был реализован эффект теплого замка.

Планируется использовать полную упаковку бруса, что сохраняет внешний вид и влажность при транспортировке. Торцы бруса обрабатываются специальным влагостойким составом, препятствующим впитыванию влаги (90% влаги впитываются брусом с торцов).

Основная продукция предприятия – клееный брус сечением 200х180мм, 240х180мм и 240х240мм и длиной до 12 м и ценой 22 500 тыс. руб. за м3. Планируется выпускать на предприятии 9600 м3 клеевого бруса в год.

Итак, основным сырьем для производства, профилированного клееного бурса являются доски древесных хвойных пород. Для склеивания деревянных заготовок на прессах используется клей фирмы Клейберит, марка 303.2.

Инфраструктура выбранной площадки: Планируется арендовать помещение площадью 2000 м2 в окрестностях города Санкт-Петербурга. Одноэтажное здание с отоплением и электроэнергией. Здание не требует больших вложений на капитальный ремонт, имеет хорошие подъездные пути.

В Приложении А приведена характеристика арендуемого помещения.

В Приложении Б приведен перечень оборудования, необходимого для хозяйственной деятельности.

Далее рассчитаем амортизационные отчисления. Способ начисления амортизации – линейный.

Таблица 2.11 – Расчет амортизационных отчислений

|

№ п.п. |

Наименование оборудования |

Стоимость, тыс. руб. |

Срок полезного использования |

Норма амортизации |

Ежегодная амортизация, тыс. руб. |

Ежемесячная амортизация, тыс. руб. |

|

1 |

Производственное оборудование |

9600 |

15 |

6,67 |

640,00 |

53,33 |

|

2 |

Офисное оборудование |

125 |

3 |

33,33 |

41,67 |

3,47 |

|

3 |

Транспорт |

1800 |

5 |

20,00 |

360,00 |

30,00 |

|

ИТОГО |

11525 |

1041,67 |

86,81 |

Расчет затрат на сырье, материалы и энергоносители представлен в Приложении В.

Далее рассчитаем затраты на оплату труда и социальные отчисления.

Таблица 2.12 – Расчет затрат на оплату труда и социальные отчисления

|

№ п.п. |

Статья затрат |

Сумма затрат в год, тыс. руб. |

Сумма затрат в мес., тыс. руб. |

Примечание |

|

1 |

Оплата труда |

6540 |

545 |

Табл. 21 |

|

2 |

Социальные отчисления |

1975,08 |

164,59 |

Из расчета: ПФР – 22%; ФСС РФ – 2,9%; ФФОМС – 5,1%; Страхование от несчастных случаев на производстве – 0,2 %. |

|

3 |

ИТОГО |

8515,08 |

709,59 |

В заключении параграфа обобщим единовременные и текущие затраты на производство.

Таблица 2.13 – Единовременные затраты на производство

|

№ |

Перечень статей затрат |

Сумма, тыс. руб. |

Примечание |

|

1 |

Приобретение оборудования |

11 525 |

Табл. 5.2 |

|

2 |

Монтаж оборудования |

1152,5 |

10 % от стоимости оборудования |

|

ИТОГО |

12677,5 |

Таблица 2.14 – Текущие затраты на производство, в год

|

№ |

Перечень статей затрат |

Сумма, тыс. руб. |

|

1 |

Аренда помещения |

8 400 |

|

2 |

Сырье и материалы |

152563,2 |

|

3 |

Энергоносители |

15604 |

|

5 |

Оплата труда и социальные отчисления |

8515,08 |

|

6 |

ИТОГО |

177382,28 |

2.6. Проектирование организационной структуры

Организационная структура предприятия ООО «Новый дом» -линейно-функциональная представлена на рисунке 2.3.

Генеральный директор

Главный инженер

Главный бухгалтер

Рабочие цеха

Уборщик

Зав. складом

Водитель

Мастер

Рисунок 2.3 – Организационная структура предприятия ООО «Новый дом»

Структура имеет следующие преимущества:

- обеспечивает высокую профессиональную специализацию сотрудников;

- позволяет точно определить места принятия решений и необходимые ресурсы (кадровые);

- способствует стандартизации, формализации и программированию процессов управления.

Среди недостатков линейного и функционального построения – разногласия между линейными и функциональными служащими. Линейные служащие часто противодействуют работе функциональных экспертов; возникающие разногласия могут выразиться в неправильном толковании полученной от экспертов информации, которая передается линейными служащими непосредственным исполнителям.

Текущее руководство деятельностью предприятия осуществляет Генеральный директор. Он может без доверенности осуществлять действия от имени предприятия, распоряжаться имуществом предприятия, заключать договора (контракты), открывать в банках расчетные или иные счета, пользоваться правом распорядителя средств на счетах, утверждать штаты аппарата предприятия, издавать приказы и давать указания, обязательные для всех работников. Генеральный директор также осуществляет руководство финансово-хозяйственной деятельностью предприятия в области материально-технического обеспечения, заготовки и хранения сырья, сбыта продукции на рынке и по договорам, транспортного и административно-хозяйственного обслуживания, обеспечивая эффективное и целесообразное использование материальных и финансовых ресурсов, снижение их потерь. Принимает меры по своевременному заключению хозяйственных и финансовых договоров с поставщиками и потребителями.

Главный инженер производства обеспечивает бесперебойную работу, ремонт и модернизацию оборудования, определяет потребность производства в ресурсах, определяет техническую политику, перспективы развития предприятия и пути реализации комплексных программ по всем направлениям совершенствования, реконструкции и технического перевооружения действующего производства, обеспечивает эффективность проектных решений своевременную и качественную подготовку производства, техническую эксплуатацию, достижения высокого уровня качества продукции, следит за соблюдением всех технических норм и нормативов.

Главный бухгалтер обеспечивает организацию бухгалтерского учета на предприятии и контроль за рациональным, экономным использованием всех видов ресурсов, сохранностью собственности, активным воздействием на повышение эффективности хозяйственной деятельности предприятия.

Ключевая составляющая работы мастера – это контроль за работой рабочих. Не менее важный элемент должностных обязанностей мастера – обеспечение качества производимой продукции и борьба с браком. Право приостановить работу, если оборудование неисправно – это особенность должностных обязанностей мастера.

Склад реализует следующие основные функции: обеспечивает хранение ТМЦ; осуществляет складскую переработку; обслуживает и содержит складские помещения; предоставляет площади другим организациям; организует работу персонала; осуществляет оптовую реализацию со склада; несет ответственность за хранимые товарно-материальные ценности.

2.7. Составление штатного расписания

Штатное расписание представлено в таблице 2.15.

Таблица 2.15 – Штатное расписание

|

Должность |

Количество |

Оклад, тыс. руб. |

Затраты на оплату труда, тыс. руб./мес. |

|

Генеральный директор |

1 |

70 |

70 |

|

Главный инженер |

1 |

55 |

55 |

|

Главный бухгалтер |

1 |

45 |

45 |

|

Мастер |

1 |

40 |

40 |

|

Зав. складом |

1 |

40 |

40 |

|

Рабочие цеха |

7 |

35 |

245 |

|

Уборщик (неполный рабочий день) |

1 |

20 |

20 |

|

Водитель |

1 |

30 |

30 |

|

ИТОГО |

14 |

545 |

Требуемый производственный персонал должен иметь среднюю квалификацию. Первичное обучение, специальные знания по технике безопасности, электро и пожаробезопасности работники будут получать в учебном центре фирмы. По окончании учебы дополнительное обучение будет производиться на рабочем месте. Заработная плата планируется в среднем не ниже 35 тыс. руб.

Рынок рабочей силы не ограничен. Фирма является нанимателем рабочей силы средней стоимости.

На период осуществления проекта (первые 2 месяца) задействовано 3 человека.

При эксплуатации технологической линии и производства готовой продукции с 3 месяца – 14 человек. Работа управленческого персонала и рабочих планируется в одну смену.

Руководящий персонал – высокообразованные специалисты, с большим опытом работы, способные решать любые производственные задачи.

Управленческий персонал имеет обширные хозяйственные связи на уровне администрации города, области и автономных округов.

2.8. Проектирование работ в организации

В данном параграфе рассмотрим комплекс организационных мероприятий по реализации проекта

На подготовительном этапе решаются следующие задачи:

1. Подбор поставщиков производственного технологического и офисного оборудования, компьютерной техники и программного обеспечения, составление сметы расходов и плана-графика поставки оборудования и проведения монтажных работ, подписание договоров;

2. Согласование условий и подписание договоров на поставку сырья и материалов с производителями и поставщиками;

3. Подписание договоров с обслуживающими организациями (коммунальные услуги, вывоз мусора, уборка территории и т.п.);

4. Разработка регламентирующих документов, техпроцессов, технологических регламентов, схем документооборота, контрольных и отчетных документов.

Инвестиционный этап включает:

1. Поставка и монтаж оборудования, поставка автотранспорта;

2. Сдача в эксплуатацию и подписание акта сдачи-приемки оборудования;

2. Подбор и обучение персонала;

3. Завоз сырья и материалов, расстановка персонала.

Эксплуатационный этап реализации проекта предполагает – запуск производства и начала выпуска продукции предприятием.

Для реализации проекта, под руководством генерального директора ООО «Новый дом» будет создана Команда проекта – условная организационная структура, созданная на период осуществления проекта с целью эффективного достижения его целей.

Далее представим матрицу ответственности проекта, которая определяет степень ответственности каждого члена команды за ту или иную задачу.

Таблица 2.16 – Матрица ответственности проекта[14]

|

Процесс |

Генеральный директор |

Главный инженер |

Мастер |

Подрядная организация |

|

Разработка и утверждение проекта |

У |

|||

|

Разработка технорабочей документации |

У |

О |

||

|

Заключение договоров на поставку оборудования |

У |

О |

||

|

Строительно-монтажные и отделочные работы |

И |

С |

С |

О |

|

Монтаж оборудования |

И |

С |

С |

О |

|

Подбор персонала |

И |

О |

С |

|

|

Обучение персонала работе с оборудованием |

И |

С |

О |

|

|

Запуск работы линии |

И |

О |

С |

|

|

Отладка бесперебойной работы |

И |

О |

С |

Календарный график реализации основных этапов проекта представлен на рисунке 2.4.

|

№ п/п |

Этапы реализации проекта |

октябрь 2018 г. |

ноябрь 2018 г. |

декабрь 2018 г. |

||||||

|

1 дек. |

2 дек. |

3 дек. |

1 дек. |

2 дек. |

3 дек. |

1 дек. |

2 дек. |

3 дек. |

||

|

1 |

Разработка и утверждение проекта |

|||||||||

|

2 |

Разработка технорабочей документации |

|||||||||

|

3 |

Заключение договоров на поставку оборудования |

|||||||||

|

4 |

Строительно-монтажные и отделочные работы |

|||||||||

|

5 |

Монтаж оборудования |

|||||||||

|

6 |

Подбор персонала |

|||||||||

|

7 |

Обучение персонала работе с оборудованием |

|||||||||

|

8 |

Запуск работы линии |

|||||||||

|

9 |

Отладка бесперебойной работы |

|||||||||

Рисунок 2.4 – Календарный график реализации основных этапов проекта

В заключении параграфа рассчитаем организационные затраты.

Таблица 2.17 – Единовременные организационные затраты

|

№ |

Перечень статей затрат |

Сумма, тыс. руб. |

|

1 |

Государственная пошлина за регистрацию юридического лица |

4 |

|

2 |

Разработка бизнес-плана и технорабочей документации |

26 |

|

3 |

Оформление патентных прав |

57,95 |

|

4 |

Сертификация продукции |

12,75 |

|

ИТОГО |

100,7 |

2.9. Проектирование и моделирование финансовых потоков

Проектирование финансовых потоков начнем с выбора системы налогообложения. ООО «Новый дом» не сможет применять упрощенную систему налогообложения, так как выручка предприятия превышает 150 млн руб., поэтому компания будет применять общий режим налогообложения.

Оценку себестоимости продукции представим в таблице 2.18

Таблица 2.18 – Себестоимость продукции

|

№ п/п |

Статья затрат |

Затраты, тыс. руб |

|

1 |

Сырье и материалы |

152563,2 |

|

2 |

Энергоносители |

15604 |

|

3 |

Итого материальных затрат |

168167,2 |

|

4 |

Заработная плата с отчислениями |

8515,08 |

|

5 |

Итого технологическая себестоимость |

176682,28 |

|

6 |

Амортизация оборудования |

1041,67 |

|

7 |

Текущий ремонт оборудования |

230,5 |

|

8 |

Капитальный ремонт оборудования |

345,75 |

|

9 |

Итого цеховая себестоимость |

178300,2 |

|

10 |

Расходы на аренду |

8400 |

|

11 |

Внепроизводственные расходы |

100 |

|

11 |

Итого полная себестоимость |

186800,2 |

Производственная программа предприятия составляет 9600 м3 клееного бруса в год, следовательно полная себестоимость в расчете на 1 м3 бруса составит 19,46 тыс. руб.

Составим план себестоимости исходя из ожидаемого темпа прироста затрат 8 %, что соответствует средним значениям по отрасли. План себестоимости представим в Приложении Г.

Анализ инвестиционных затрат представлен в табл. 2.19.

Таблица 2.19 – Инвестиционные затраты

|

№ п/п |

Элементы капитальных вложений |

Затраты, тыс. руб. |

|

1 |

Государственная пошлина за регистрацию юридического лица |

4 |

|

2 |

Разработка бизнес-плана и технорабочей документации |

26 |

|

3 |

Оформление патентных прав |

57,95 |

|

4 |

Сертификация продукции |

12,75 |

|

5 |

Создание и продвижение интернет-сайта ООО «Новый дом» |

10 |

|

6 |

Приобретение оборудования |

11 525 |

|

7 |

Монтаж оборудования |

1152,5 |

|

8 |

Формирование оборотных фондов |

18680 |

|

9 |

Итого инвестиционные затраты |

31468,2 |

Необходимые размеры инвестиций связаны с освоением производства и новых технологий. В связи с этим требуется 31468,2 тыс. руб.

Источниками финансирования являются средства учредителя – 31 468,2 тыс. руб. Выбор источников финансирования связан с тем, что стартап-проект характеризуется высоким риском, поэтому инвесторам зарождающегося бизнеса находящегося на первой стадии развития, в большинстве случаев, становится сам предприниматель.

План доходов и расходов проекта обобщим в Приложении Д.

2.10. Оценка эффективности проекта

Рассчитав будущие денежные потоки по проекту, необходимо понять, насколько эффективен предлагаемый проект и стоит ли инвестировать в него средства. Показатели эффективности инвестиционного проекта позволяют определить эффективность вложения средств в тот или иной проект. При анализе эффективности инвестиционных проектов используются следующие показатели:

1. Период (срок) окупаемости, PP.

2. Чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость, NPV.

3. Внутренняя норма доходности (рентабельности), норма возврата инвестиций, IRR.

4. Индекс прибыльности, индекс рентабельности, индекс доходности, PI.

Для определения ставки дисконтирования дадим оценку рисков данного проекта (табл. 2.20).

Таблица 2.20 – Общий план рисков проекта организации производства

|

Вид риска |

Вес риска |

Средняя вероятность наступления риска, % |

Отрицательное влияние на ожидаемую прибыль от реализации проекта (вероятность значения) |

|

1 |

2 |

3 |

4 |

|

Непредвиденные затраты |

0,05 |

65 |

0,015 |

|

Несвоевременное изготовление товара |

0,05 |

20 |

0,01 |

|

Недобросовестность подрядчика |

0,05 |

10 |

0,005 |

|

Неустойчивость спроса |

0,05 |

5 |

0,0025 |

|

Появление альтернативного продукта |

0,05 |

0 |

0 |

Продолжение таблицы 2.20

|

1 |

2 |

3 |

4 |

|

Снижение цен конкурентами |

0,05 |

10 |

0,005 |

|

Увеличение производства у конкурентов |

0,05 |

10 |

0,005 |

|

Рост налогов |

0,05 |

15 |

0,0075 |

|

Неплатежеспособность потребителей |

0,05 |

15 |

0,0075 |

|

Рост цен на сырье, материалы, перевозки |

0,05 |

20 |

0,01 |

|

Зависимость от поставщиков, отсутствие альтернатив |

0,05 |

50 |

0,025 |

|

Недостаток оборотных средств |

0,05 |

20 |

0,01 |

|

Трудности с набором квалифицированной рабочей силы |

0,05 |

10 |

0,005 |

|

Угроза забастовки |

0,05 |

5 |

0,0025 |

|

Отношение местных властей |

0,05 |

5 |

0,0025 |

|

Недостаточный уровень зарплаты |

0,05 |

10 |

0,005 |

|

Изношенность оборудования |

0,05 |

60 |

0,03 |

|

Нестабильность качества сырья |

0,05 |

10 |

0,005 |

|

ИТОГО |

0,17 |

Безрисковую ставку примем равной учетной ставке банка России.

Ставка дисконтирования = 17,25 % + 7,25 % = 24,5 % (Ставка дисконтирования = 24,5% определена с учетом безрисковой ставки (7,5 %) и оценкой рисков проекта (17 %)).

Далее рассчитаем показатели эффективности инвестиционного проекта (табл. 2.21).

Как можно видеть из таблицы 38, NPV проекта по итогам пятого года составляет 43287,4 тыс. руб. Так как NPV > 0, значит проект может быть принят.

2. Индекс рентабельности представляет собой отношение суммы приведенных эффектов к величине капиталовложений. По итогам пятого года индекс рентабельности составил 237,6 %. Это означает, что с одного рубля вложенных денежных средств предприятие получает 2,38 руб. прибыли, что говорит об эффективной планируемой деятельности предприятия.

Таблица 2.21 – Показатели эффективности инвестиционного проекта

|

Номер шага |

0 |

1 |

2 |

3 |

4 |

5 |

|

Длительность шага, год |

||||||

|

Показатели |

||||||

|

Операционная деятельность |

||||||

|

1. Денежные притоки (стр.1.1) |

205830,5 |

222296,9 |

240080,7 |

259287,2 |

280030,1 |

|

|

2. Денежные оттоки (сумма строк 2.1+2.2-2.3+2.5) |

186025,9 |

200946,9 |

217062,0 |

234470,7 |

253276,1 |

|

|

3. Сальдо денежного потока от операционной деятельности (стр.1 –стр.2) |

19804,7 |

21350,0 |

23018,7 |

24816,4 |

26754,1 |

|

|

Инвестиционная деятельность |

||||||

|

4. Денежные притоки (ликвидационная стоимость) |

6316,0 |

|||||

|

5. Денежные оттоки (стр.5.1+ стр.5.2) |

31468,2 |

|||||

|

6. Сальдо денежного потока от инвестиционной деятельности (стр. 4 – стр. 5) |

-31468,2 |

0,0 |

0,0 |

0,0 |

0,0 |

6316,0 |

|

7. Сальдо двух потоков (чистые денежные поступления проекта) (стр.3 + стр.6) |

-31468,2 |

19804,7 |

21350,0 |

23018,7 |

24816,4 |

33070,1 |

|

8. То же нарастающим итогом |

-31468,2 |

-11663,5 |

9686,5 |

32705,1 |

57521,6 |

90591,6 |

|

Финансовая деятельность |

||||||

|

9. Сумма притоков |

31468,2 |

0 |

0 |

- |

- |

- |

|

10. Сумма оттоков |

- |

- |

- |

|||

|

11. Сальдо по финансовой деятельности |

31468,2 |

0 |

0 |

0 |

0 |

0 |

|

Поток денежных средств |

||||||

|

12. Поток денежных средств |

0,0 |

19804,7 |

21350,0 |

23018,7 |

24816,4 |

33070,1 |

|

13. Поток денежных средств нарастающим итогом |

0,0 |

19804,7 |

41154,7 |

64173,3 |

88989,8 |

122059,8 |

|

14. Коэффициент дисконтирования |

1,0000 |

0,8529 |

0,7274 |

0,6204 |

0,5291 |

0,4513 |

|

15. Чистые текущая стоимость (стр.7 х стр. 13) |

-31468,2 |

16891,0 |

15530,0 |

14280,4 |

13130,7 |

14923,5 |

|

16. Чистая текущая стоимость нарастающим итогом, NPV |

-31468,2 |

-14577,2 |

952,8 |

15233,2 |

28363,9 |

43287,4 |

|

17. PI |

0,0 |

53,7 |

103,0 |

148,4 |

190,1 |

237,6 |

|

18. Срок окупаемости, DPP |

23,3 мес. |

|||||

|

19. Внутренняя норма доходности (IRR) |

64,0 % |

|||||

3. Срок окупаемости инвестиций представляет собой минимальный временной промежуток, начиная с которого первоначальные вложения и другие затраты, связанные с реализацией инвестиционного проекта, покрываются суммарными результатами от его осуществления. Как можно видеть из таблицы 38, затраты окупятся через 23,3 месяца.

Внутренняя норма доходности проекта – IRR (Internal rate of return) – представляет собой такую ставку дисконтирования, при которой NPV проекта равен нулю.

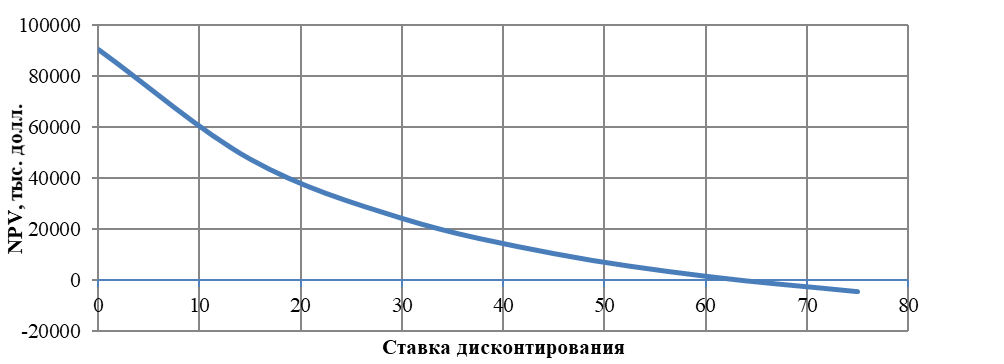

Определим IRR графически.

NPV, тыс. руб.

Рисунок 2.5 – Оценка IRR

Значение IRR соответствует точке пересечения графика с осью абсцисс и в рассматриваемом проекте составляет 64 %.

Итак, период (срок) окупаемости проекта – 23,3 мес. Чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость через 5 лет составит 43287,4 тыс. руб. Внутренняя норма доходности (рентабельности) – 64 %. Индекс прибыльности – 237,6 %.

Таким образом, рассчитанные показатели эффективности проекта свидетельствуют о его прибыльности и целесообразности реализации.

Заключение

Проектирование организации предполагает разработку организационных элементов (цели, структура, персонал, финансы, технологии и т.д.), а также их связей и бизнес-процессы.

Цель организационного проектирования – создание новых организаций, в том числе организационных структур, формирование связей и механизмов или реконструкция существующих организаций выражающееся в поиске эффективных сочетаний элементов организации.

Объектами организационного проектирования выступает организация в целом, ее структурные подразделения и бизнес-процессы.

Выбор организационной структуры проектируемой организации определяется степенью разнообразия и масштабом ее деятельности, спецификой внешней среды, применяемыми технологиями, особенностями корпоративной культуры и персонала, а также ее целями и задачами.

В практической части исследования был разработан план проекта по производству клееного бруса в Ленинградской области.

Производство домов из клееного бруса – это прорыв в области строительства. Готовый коттедж можно получить в течение нескольких месяцев, при этом Вы заранее знаете стоимость реализации проекта.

Деревянные дома из клееного бруса появились относительно недавно. Эту технологию можно справедливо назвать одной из самых молодых на мировом рынке деревянного домостроения.

Компания «Новый дом» будет работать на российском потребительском рынке и располагаться в городе Санкт-Петербург.

В Ленинградской области созданы идеальные условия для производства клееного бруса. У нас относительно дешевый лес, у нас недорогая электроэнергия, есть возможность использовать полностью автоматизированное оборудование ведущих европейских производителей.

Цена клееного бруса в России как минимум на 30% дешевле, чем на западе. Несмотря на это доля новых домов из клееного бруса в России только около 12%. Еще раз подчеркну, за последние 10 лет объем производства клееного бруса увеличился в 2 раза. При этом он не задерживается на складе, только в России каждый год строится на 40% больше деревянных домов из клееного бруса, чем в предыдущем году.

Основными и ближайшими конкурентами для нашего предприятия ООО «Новый дом» являются предприятия ООО «Нархозстрой» (Московская область) и ООО КМДК «СОЮЗ-Центр» (Калужская область). Потенциальными потребителями клеевого бруса могут выступать различные лица в разных городах России, но конкретнее те регионы, где есть возможность роста и низкая конкуренция. Стратегия моего предприятия нацелена в основном на Центральный регион. В Центральном регионе существуют множество проектов малоэтажного строительства, которыми занимаются определенные компании, следовательно, им нужен материал для строительства. Цель проектируемого бизнеса, реализация клееного бруса этим компаниям по заказу либо по принципу продажи с собственного склада. Основная продукция предприятия – клееный брус сечением 200х180мм, 240х180мм и 240х240мм и длиной до 12 м и ценой 25,3 тыс. руб. за м3. Основным сырьем для производства, профилированного клееного бурса являются доски древесных хвойных пород. Для склеивания деревянных заготовок на прессах используется клей фирмы Клейберит, марка 303.2. закупаются со складов в г. Санкт-Петербург.

Планируется выпускать на предприятии 9600 м3 клеевого бруса в год.

Для реализации нашего проекта необходимы инвестиции в размере – 31468,2 тыс. руб. Источник финансирования – средства учредителя.

Период окупаемости проекта – 23,3 мес. Чистый дисконтированный доход через 5 лет составит 43287,4 тыс. руб. Внутренняя норма доходности (рентабельности) – 64 %. Индекс прибыльности – 237,6 %.

Таким образом, рассчитанные показатели эффективности проекта свидетельствуют о его прибыльности и целесообразности реализации.

Библиография

- Армстронг, М. Практика управления человеческими ресурсами / М. Армстронг. – 10-е изд., испр. и доп. – СПб.: Питер, 2012. – 848 с.

- Боброва О. С. Настольная книга предпринимателя : практ. пособие / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. – М. : Издательство Юрайт, 2018. – 330 с.

- Касьяненко Т. Г. Инвестиционный анализ : учебник и практикум для бакалавриата и магистратуры / Т. Г. Касьяненко, Г. А. Маховикова. – М. : Издательство Юрайт, 2017. – 560 с.

- Касьяненко Т. Г. Экономическая оценка инвестиций : учебник и практикум / Т. Г. Касьяненко, Г. А. Маховикова. – М. : Издательство Юрайт, 2018. – 559 с.

- Кузнецов Б. Т. Инвестиционный анализ : учебник и практикум для академического бакалавриата / Б. Т. Кузнецов. – 2-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – 361 с.

- Кузнецов, Ю. В. Теория организации : учебник и практикум для академического бакалавриата / Ю. В. Кузнецов, Е. В. Мелякова. – 3-е изд., пер. и доп. – М. : Издательство Юрайт, 2018. – 351 с.

- Купцова Е. В. Бизнес-планирование : учебник и практикум для академического бакалавриата / Е. В. Купцова, А. А. Степанов. – М. : Издательство Юрайт, 2018. – 435 с.

- Мардас, А. Н. Теория организации : учебное пособие для прикладного бакалавриата / А. Н. Мардас, О. А. Гуляева. – 2-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – 139 с.

- Никольская В. Производство бруса в России / В. Никольская // ЛесПромИнформ, 2018.– № 1. – С. 94-100.

- Поляков Н. А. Управление инновационными проектами : учебник и практикум для академического бакалавриата / Н. А. Поляков, О. В. Мотовилов, Н. В. Лукашов. – М. : Издательство Юрайт, 2018. – 330 с.

- Рис, Э Бизнес с нуля. Метод Lean для быстрого тестирования идей и выбора бизнес-модели / Э. Рис. – М.: Альпина Паблишер, 2018. – 256 с.

- Русецкая, О. В. Теория организации : учебник для академического бакалавриата / О. В. Русецкая, Л. А. Трофимова, Е. В. Песоцкая. – М. : Издательство Юрайт, 2018. – 391 с.

- Сергеев И. В. Инвестиции : учебник и практикум для прикладного бакалавриата / И. В. Сергеев, И. И. Веретенникова, В. В. Шеховцов. – 3-е изд., перераб. и доп. – М. : Издательство Юрайт, 2018. – 314 с.

- Управление инвестиционными проектами в условиях риска и неопределенности : учебное пособие для бакалавриата и магистратуры / Л. Г. Матвеева, А. Ю. Никитаева, О. А. Чернова, Е. Ф. Щипанов. – М. : Издательство Юрайт, 2018. – 298 с.

- Фролов, Ю. В. Теория организации и организационное поведение. Методология организации : учебное пособие для академического бакалавриата / Ю. В. Фролов. – 2-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – 116 с.

Характеристика арендуемого помещения

|

№ п.п. |

Показатель |

Характеристика |

Примечание |

|

1 |

Площадь |

2000 м.2 |

Предусмотрено размещение производственных цехов, помещений для сушилок, хранения сырья, готовой продукции, а также офиса. |

|

2 |

Электроснабжение |

трехфазная сеть |

|

|

3 |

Подъездные пути |

Автомобильные |

|

|

4 |

Отопление и водоснабжение |

Центральное отопление и водоснабжение |

Отапливаемость, контроль над уровнем влажности во всех цехах (не выше 65%) |

|

5 |

Уборка и утилизация |

Отходы вывозятся на предприятия, изготавливающие ДСП и ДВП |

|

|

6 |

Вентиляция |

Оборудованная вентиляция по СНиП 41-01-2003 |

|

|

7 |

Внутренняя отделка |

Облицовка пола и стен внутри цеха несгораемыми материалами (в идеале – плитка, бетон, кирпич), которые не дают искр и обеспечивают легкую очистку от загрязнений |

|

|

8 |

Пожарная безопасность |

обеспечение пожарной безопасности, согласно СНиП 21-01-97 |

|

|

9 |

Стоимость аренды, тыс. руб. в мес. |

700 тыс. руб. в мес. |

Из расчета 350 руб./м2 |

Приложение Б

Перечень оборудования для первоочередного закупа

|

№ п/п |

Наименование |

Кол-во |

Ориентировочная стоимость, тыс. руб. |

|

Производственное оборудование |

|||

|

1 |

Сушильная камера |

1 |

510 |

|

2 |

Кромкообрезной станок |

1 |

200 |

|

3 |

Многопильный станок |

1 |

900 |

|

4 |

Четырехсторонний станок |

1 |

1100 |

|

5 |

Линия-автомат для сращивания ламелей по длине |

1 |

2150 |

|

6 |

Шипорезный станок |

1 |

1700 |

|

7 |

Клеенаносящий автомат |

1 |

220 |

|

8 |

Вертикальный гидравлический пресс |

1 |

1900 |

|

9 |

Вилочный погрузчик |

1 |

500 |

|

10 |

Кран балка |

1 |

300 |

|

11 |

Заточное оборудование |

1 |

120 |

|

Офисное оборудование |

|||

|

12 |

ЭВМ общего назначения |

4 |

100 |

|

13 |

МФУ |

2 |

25 |

|

Транспорт |

|||

|

14 |

Бортовой автомобиль ГАЗ 3302 |

3 |

1800 |

|

ИТОГО |

11 525 |

||

Приложение В

Расчет затрат на сырье, материалы, энергоносители

|

№ п.п. |

Статья затрат |

Сумма затрат в год, тыс. руб. |

Сумма затрат в мес., тыс. руб. |

Примечание |

|

1 |

Доска обрезная хвойных пород |

140 400 (5х2,925х9600) |

11700 (140400/12) |

Цена обрезной доски м3 – 5000 руб. Норматив расхода на 1м3 бруса – 2,925 м3 доски. Производственная программа 9600 м3 бруса. |

|

2 |

Индустриальный клей Клейберит 303.2 |

12163,2 (0,181х7х9600) |

1013,6 (12163,2 / 12) |

Цена клея Клейберит 303.2 – 181 руб. / кг. Норматив расхода на 1м3 бруса – 7 кг. |

|

3 |

Электроэнергия |

923,06 (150х1773,4х3,47) |

76,92 (923,06/12) |

Суммарная мощность оборудования – 150 кВт/ч. Время работы оборудования 1773,4 ч. в год. Тариф на электроэнергию – 3,47 р. за 1 кВт. |

|

4 |

Отопление |

14259,24 (2000х1208,41х5,9) |

1188,27 (14259,24/12) |

Норматив потребления по центральному отоплению 5,9 Гкал на 1м2 в год. Площадь помещения 2000 м2 Тариф – 1208,41 руб. / Гкал |

|

5 |

Водоснабжение |

151,92 (0,5х9600х31,65) |

12,66 (151,92/12) |

Тариф холодная вода 31,65 руб./куб.м. Расход холодной воды на производство 1 м3 бруса – 0,5 м3. |

|

6 |

ГСМ |

269,78 (50000/100х16,5х32,7) |

22,48 (269,78/12) |

Расход бензина АИ-92 автомобилем ГАЗ 3302 на 100 км. – 16,5 л. Цена бензина АИ-92 – 32,7 р./л. План перевозок предприятия на 2015 год – 50000 км. |

|

7 |

ИТОГО |

168167,2 |

14013,93 |

Приложение Г

План себестоимости

Таблица Г.1 – План себестоимости (по экономическим элементам) на 2019 г., тыс. руб.

|

№ п/п |

Элементы затрат |

месяц |

Итого |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

|

1 |

Материальные затраты |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

168167,2 |

|

2 |

Затраты на оплату труда |

545 |

545 |

545 |

545 |

545 |

545 |

545 |

545 |

545 |

545 |

545 |

545 |

6540 |

|

3 |

Отчисления на социальные нужды |

164,59 |

164,59 |

164,59 |

164,59 |

164,59 |

164,59 |

164,59 |

164,59 |

164,59 |

164,59 |

164,59 |

164,59 |

1975,08 |

|

4 |

Амортизация основных фондов |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

1041,76 |

|

5 |

Прочие затраты |

756,35 |

756,35 |

756,35 |

756,35 |

756,35 |

756,35 |

756,35 |

756,35 |

756,35 |

756,35 |

756,35 |

756,35 |

9076,16 |

|

Итого: |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

15566,68 |

186800,2 |

|

Таблица Г.2 – План себестоимости (по экономическим элементам) на 2020 г. , тыс. руб.

|

№ п/п |

Элементы затрат |

Квартал |

Итого |

|||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Материальные затраты |

45 405,14 |

45 405,14 |

45 405,14 |

45 405,14 |

181 620,58 |

|

2 |

Затраты на оплату труда |

1 765,80 |

1 765,80 |

1 765,80 |

1 765,80 |

7 063,20 |

|

3 |

Отчисления на социальные нужды |

533,27 |

533,27 |

533,27 |

533,27 |

2 133,09 |

|

4 |

Амортизация основных фондов |

281,28 |

281,28 |

281,28 |

281,28 |

1041,76 |

|

5 |

Прочие затраты |

2 471,40 |

2 471,40 |

2 471,40 |

2 471,40 |

9 885,59 |

|

Итого: |

50 436,05 |

50 436,05 |

50 436,05 |

50 436,05 |

201 744,22 |

|

Продолжение приложения Г

Таблица Г.3 – План себестоимости (по экономическим элементам) на 2021-2023 гг. , тыс. руб.

|

№ п/п |

Элементы затрат |

Квартал |

||

|

2021 |

2022 |

2023 |

||

|

1 |

Материальные затраты |

196 150,22 |

211 842,24 |

228 789,62 |

|

2 |

Затраты на оплату труда |

7 628,26 |

8 238,52 |

8 897,60 |

|

3 |

Отчисления на социальные нужды |

2 303,73 |

2 488,03 |

2 687,07 |

|

4 |

Амортизация основных фондов |

1041,67 |

1041,67 |

1041,67 |

|

5 |

Прочие затраты |

10 759,87 |

11 703,99 |

12 723,65 |

|

Итого: |

217 883,75 |

235 314,45 |

254 139,61 |

|

Приложение Д

План доходов и расходов проекта

Таблица Д.1 – План доходов и расходов проекта на 2019 г., тыс. руб.

|

№ п/п |

Показатели |

Месяц |

Итого |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

|

1 |

Выручка от реализации |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

20240,00 |

242880,00 |

|

2 |

НДС с выручки |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

3087,46 |

37049,49 |

|

3 |

Выручка от реализации без НДС (1-2) |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

17152,54 |

205830,51 |

|

4 |

Переменные затраты: |

|||||||||||||

|

4.1 |

Стоимость товаров и иные переменные затраты (с НДС) |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

16536,44 |

198437,30 |

|

4.2 |

в том числе НДС |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

2522,51 |

30270,10 |

|

4.3 |

Товары и иные переменные затраты без НДС (4.1-4.2) |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

14013,93 |

168167,20 |

|

4.4 |

Заработная плата производственного персонала |

245,00 |

245,00 |

245,00 |

245,00 |

245,00 |

245,00 |

245,00 |

245,00 |

245,00 |

245,00 |

245,00 |

245,00 |

2940,00 |

|

4.5 |

Начисления на заработную плату производственного персонала |

73,99 |

73,99 |

73,99 |

73,99 |

73,99 |

73,99 |

73,99 |

73,99 |

73,99 |

73,99 |

73,99 |

73,99 |

887,88 |

|

4.6 |

Всего переменных затрат без НДС (4.3+4.4+4.5) |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

14332,92 |

171995,08 |

|

5. |

Маржинальная прибыль (3-4.6) |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

2819,62 |

33835,43 |

|

6. |

Постоянные затраты: |

|||||||||||||

|

6.1 |

Плата за аренду |

826,00 |

826,00 |

826,00 |

826,00 |

826,00 |

826,00 |

826,00 |

826,00 |

826,00 |

826,00 |

826,00 |

826,00 |

9912,00 |

|

6.2 |

в том числе НДС |

126,00 |

126,00 |

126,00 |

126,00 |

126,00 |

126,00 |

126,00 |

126,00 |

126,00 |

126,00 |

126,00 |

126,00 |

1512,00 |

|

6.3 |

Амортизация |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

86,81 |

1041,76 |

|

6.4 |

Ремонт |

56,67 |

56,67 |

56,67 |

56,67 |

56,67 |

56,67 |

56,67 |

56,67 |

56,67 |

56,67 |

56,67 |

56,67 |

679,98 |

|

6.5 |

в том числе НДС |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

103,73 |

|

6.6 |

Расходы на рекламу |

9,83 |

9,83 |

9,83 |

9,83 |

9,83 |

9,83 |

9,83 |

9,83 |

9,83 |

9,83 |

9,83 |

9,83 |

118,00 |

|

6.7 |

в том числе НДС |

1,50 |

1,50 |

1,50 |

1,50 |

1,50 |

1,50 |

1,50 |

1,50 |

1,50 |

1,50 |

1,50 |

1,50 |

18,00 |

|

6.8 |

Заработная плата административного персонала |

300,00 |

300,00 |

300,00 |

300,00 |

300,00 |

300,00 |

300,00 |

300,00 |

300,00 |

300,00 |

300,00 |

300,00 |

3600,00 |

Продолжение приложение Д

Продолжение таблицы Д.1

|

№ п/п |

Показатели |

Месяц |

Итого |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

|

6.9 |

Начисления на заработную плату административного персонала |

90,60 |

90,60 |

90,60 |

90,60 |

90,60 |

90,60 |

90,60 |

90,60 |

90,60 |

90,60 |

90,60 |

90,60 |

1087,20 |

|

6.10 |

Всего постоянных расходов |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

1369,91 |

16438,94 |

|

6.11 |

НДС в постоянных расходах |

136,14 |

136,14 |

136,14 |

136,14 |

136,14 |

136,14 |

136,14 |

136,14 |

136,14 |

136,14 |

136,14 |

136,14 |

1633,73 |

|

6.12 |

Всего постоянных расходов без НДС (6.10-6.11) |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

1233,77 |

14805,21 |

|

7 |

Прибыль до уплаты налогов (5-6.12) |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

1585,85 |

19030,22 |

|

8.1 |

Налог на имущество |

22,29 |

22,29 |

22,29 |

22,29 |

22,29 |

22,29 |

22,29 |

22,29 |

22,29 |

22,29 |

22,29 |

22,29 |

267,45 |

|

8.2 |

НДС (2-4.2-6.11) |

428,81 |

428,81 |

428,81 |

428,81 |

428,81 |

428,81 |

428,81 |

428,81 |

428,81 |

428,81 |

428,81 |

428,81 |

5145,67 |

|

9 |

Налогооблагаемая база для налога на прибыль (7-8.1) |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

1563,56 |

18762,77 |

|

10 |

Налог на прибыль |

312,71 |

312,71 |

312,71 |

312,71 |

312,71 |

312,71 |

312,71 |

312,71 |

312,71 |

312,71 |

312,71 |

312,71 |

3752,55 |

|

11 |

Чистая прибыль (9-10) |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

1250,85 |

15010,21 |

Таблица Д.2 – План доходов и расходов проекта на 2020 г., тыс. руб.

|

№ п/п |

Показатели |

Квартал |

Итого |

|||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Выручка от реализации |

65577,60 |

65577,60 |

65577,60 |

65577,60 |

262310,40 |

|

2 |

НДС с выручки |

10003,36 |

10003,36 |

10003,36 |

10003,36 |

40013,45 |

|

3 |

Выручка от реализации без НДС (1-2) |

55574,24 |

55574,24 |

55574,24 |

55574,24 |

222296,95 |

|

4 |

Переменные затраты: |

|||||

|

4.1 |

Стоимость товаров и иные переменные затраты (с НДС) |

53578,07 |

53578,07 |

53578,07 |

53578,07 |

214312,28 |

|

4.2 |

в том числе НДС |

8172,93 |

8172,93 |

8172,93 |

8172,93 |

32691,70 |

|

4.3 |

Товары и иные переменные затраты без НДС (4.1-4.2) |

45405,14 |

45405,14 |

45405,14 |

45405,14 |

181620,58 |

|

4.4 |

Заработная плата производственного персонала |

793,80 |

793,80 |

793,80 |

793,80 |

3175,20 |

Продолжение приложение Д

Продолжение таблицы Д.2

|

№ п/п |

Показатели |

Квартал |

Итого |

|||

|

1 |

2 |

3 |

4 |

|||

|

4.5 |

Начисления на заработную плату производственного персонала |

239,73 |

239,73 |

239,73 |

239,73 |

958,91 |

|

4.6 |

Всего переменных затрат без НДС (4.3+4.4+4.5) |

46438,67 |

46438,67 |

46438,67 |

46438,67 |

185754,69 |

|

5. |

Маржинальная прибыль (3-4.6) |

9135,57 |

9135,57 |

9135,57 |

9135,57 |

36542,26 |

|

6. |

Постоянные затраты: |

|||||

|

6.1 |

Плата за аренду |

2676,24 |

2676,24 |

2676,24 |

2676,24 |

10704,96 |

|

6.2 |