Проектирование ИС по учету кредитов банка и заемных средств

Содержание:

ВВЕДЕНИЕ

Последнее десятилетие стало периодом усиления банковской конкуренции

в России. Этот процесс стал последствием развития свободного рынка

банковских продуктов. Коммерческие банки начали интенсивнее соперничать

друг с другом в борьбе за наиболее выгодные сферы деятельности. Начавшаяся на рынке после кризиса борьба за клиентов так же способствовала усилению банковской конкуренции.

В такой ситуации на первый план выходит совершенствование

Клиентоориетированного подхода банка к ведению бизнеса и повышение

качества обслуживания клиентов. Обеспечить качественный рывок в этом

направлении без внедрения соответствующих программных средств, крайне

затруднительно.

Компьютеризация банковской деятельности позволила значительно

повысить производительность труда сотрудников банка, внедрить новые

финансовые продукты и технологии.

В настоящее время на территории Российской Федерации действует 1019

банков различного уровня – от крупных банков с участием государственного

капитала до мелких частных.

На эффективность функционирования предприятия может влиять

множество факторов: ресурсообеспеченность, исправность оборудования и

квалификация сотрудников

Целью курсового проекта является разработка прототипа

автоматизированной системы по оценке эффективности деятельности

сотрудников Банка на примере технологии кредитования.

Задачи:

- проектирование моделей данных;

- анализ системы информационной безопасности банка;

- постановка задач автоматизации;

- начальная разработка и тестирование подсистемы;

- оценка экономической эффективности проекта.

Объект исследования: Кредит Европа Банк.

Предмет исследования: использование программного обеспечения для

оценки эффективности работы сотрудников банка.

Методы исследования: системный, критический, обобщенный,

моделирование, метод наблюдения, изучения документации, математическое

моделирование.

В рамках курсовой работы требуется создать подсистему, которая

будет наиболее точно имитировать деятельность системы кредитования

клиентов и оценки эффективности данного процесса. В качестве объекта

исследования в данной работе будет выбраны рабочие места специалистов

отдела кредитования.

Результатом проекта явилась разработка программного приложения для

оценки эффективности деятельности сотрудников Банка.

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДМЕТНОЙ ОБЛАСТИ И ПРЕДПРИЯТИЯ.

1.1 Характеристика предприятия и его деятельности.

АО «Кредит Европа Банк»

«Кредит Европа Банк» — коммерческий банк в России, центральный офис находится в Москве. Изначально назывался «Финансбанк», в 2007 году изменил наименование на «Кредит Европа Банк»

История

В 1997 был создан «Финансбанк (Москва) А. О.» как банк со 100 % иностранным капиталом. Банк был сосредоточен на обслуживании корпоративных клиентов, большую часть которых составляли турецкие компании, работающие в России.

В 2000 году Банк вышел на рынок потребительского кредитования и стал выпускать собственные пластиковые карты, обслуживая главным образом сотрудников своих корпоративных клиентов.

В 2001—2003 годах Банк существенно расширил свою клиентскую базу и начал активно осваивать рынок потребительского кредитования в России.

В 2004 году были открыты региональные представительства Банка в Санкт-Петербурге, Казани, Нижнем Новгороде, Ростове-на-Дону, Перми, Уфе и Самаре.

В 2005 году Банку присвоен один из самых высоких среди российских финансовых институтов рейтинг. Агентство Moody`s присвоило ЗАО «Финансбанк» международный рейтинг Ba2. Банк становится участником системы обязательного страхования вкладов (регистрационный номер 690), а также начинает работать с предприятиями малого и среднего бизнеса и запускает программу автокредитования.

В 2006 году FIBA International Holding продал один из основных своих активов — «Финансбанк» (Турция) Национальному Банку Греции (НБГ). По условиям сделки, права на бренд «Финансбанк» перешли НБГ. В 2006 году Банк начал сотрудничество с сетью АШАН. Агентство Moody`s повысило рейтинг банка до уровня Ba1.

В 2007 году «Финансбанк» официально меняет своё название на «КРЕДИТ ЕВРОПА БАНК» (ЗАО). Банком был размещен выпуск рублевых облигаций серии 01 объемом 3,5 млрд рублей со сроком обращения 3 года. Выпуск облигаций серии 01 был погашен в соответствующий срок. Банк вышел на рынок ипотечного кредитования.

В 2008 году Банк начал сотрудничество с IKEA. Банком был размещен выпуск рублевых облигаций серии 02 объемом 4 млрд рублей со сроком обращения 3 года. Выпуск облигаций серии 02 был погашен в соответствующий срок. Банк стал участником государственной Программы субсидирования автокредитования. Разрабатываются совместные программы с UZ-Daewoo, Hyundai, Chery, Chrysler, ГАЗ, Isuzu.

В 2010 году Банку присвоен рейтинг Fitch Rating BB-. Банк запускает уникальную кобрендинговую программу по выпуску кредитных карт (MEGA CARD) совместно с торговой сетью МЕГА. Банком были выпущены еврооблигации сроком на 3 года с возможностью досрочного выкупа через 2 года, ставкой купона 7,75 %, объемом 300 млн долларов США. Европейский банк реконструкции и развития открывает Банку кредитную линию в размере 2,9 млрд руб и перечисляет первый транш в размере 1,45 млрд рублей для поддержки предприятий малого и среднего бизнеса во всех регионах присутствия Банка.

В 2011 году Банк разместил 6-й выпуск классических облигаций на 4 млрд рублей со ставкой 1-3 купонов 8,3 % годовых. Банк разместил 3-летние облигации серии БО-01 на 5 млрд руб. со ставкой купона 8,1 % годовых. В 2011 году было открыто первое подразделение Банка в Калининграде (на 17.05.2019 отделений банка в Калининграде нет). Автокредиты Банка доступны в более чем в 1300 точках продаж. Банку присвоен рейтинг «AA+» по национальной шкале, прогноз «стабильный» и «BBB+» по международной шкале, прогноз «стабильный» агентством Рус-Рейтинг.

В 2012 году Банк разместил субординированные еврооблигации на сумму 250 млн долларов США со сроком обращения 7 лет. Купонная ставка облигаций определена в размере 8,5 % годовых. Кроме того, были успешно размещены облигации серии БО-03 на сумму 5 млрд руб. на ФБ ММВБ: спрос был превышен в 1,9 раза и составил 9,4 млрд рублей. Ставка первого купона была определена в размере 9,8 % годовых. Банк запустил новую версию своего официального сайта www.crediteurope.ru. Также Банк приступил к выпуску Карты Ferrari MasterCard Standard®.

В 2013 году Банк разместил облигации серии БО-04 на сумму 5 млрд руб. и БО-05 на сумму 5 млрд руб. Запущен сайт www.cardcredit.ru, посвященный одному из самых популярных продуктов КРЕДИТ ЕВРОПА БАНКа, — кредитной карте CARD CREDIT. Икано Груп и КРЕДИТ ЕВРОПА БАНК Н. В. зарегистрировали совместный банк в России — «Икано банк». Совместно с туристической компанией PEGAS Touristik, банк начал продажи новой кобрендовой карты «Shop & Travel». В 2013 году Банк успешно привлек от пула российских банков финансирование в форме синдицированного кредита на общую сумму 5,5 млрд рублей. Банк и компания Honda Motor RUS LLC объявили о начале сотрудничества и запуске совместной программы автокредитования.

Банк входит в топ-50 российских банков по размеру собственного капитала и в топ-60 по размеру чистых активов по данным портала banki.ru (согласно РСБУ на 01.01.2017: собственный капитал – 20,9 млрд. рублей, чистые активы - 101 млрд. рублей).

Банк занимает лидирующие позиции на рынке потребительского кредитования, а также на рынке кредитных карт. Позиции Кредит Европа Банка в рейтингах СМИ можно посмотреть здесь.

Надежность Банка подтверждается международными рейтингами Moody's "B1", Fitch "BB-". Данные на 01.01.2019г.(табл. 1)

Таблица 1.

Технико-экономические показатели объекта управления.

|

№ п\п |

Наименование характеристики (показатели) |

Значение показателя в 2019 году |

|---|---|---|

|

1 |

Активы |

13.971.261.332(тыс.руб.) |

|

2 |

Пассивы |

12.614.227.246(тыс.руб.) |

|

3 |

Источник собственных средств |

1.357.034.086(тыс.руб.) |

|

4 |

Чистая Прибыль |

178.600.000(тыс.руб.) |

|

5 |

Количество отделений |

177 |

|

6 |

Количество сотрудников |

77.200 |

|

7 |

Кредиты |

1.000.065.086(тыс.руб.) |

|

8 |

Уставный капитал |

659.500(тыс.руб.) |

1.2. Организационная структура управления предприятием

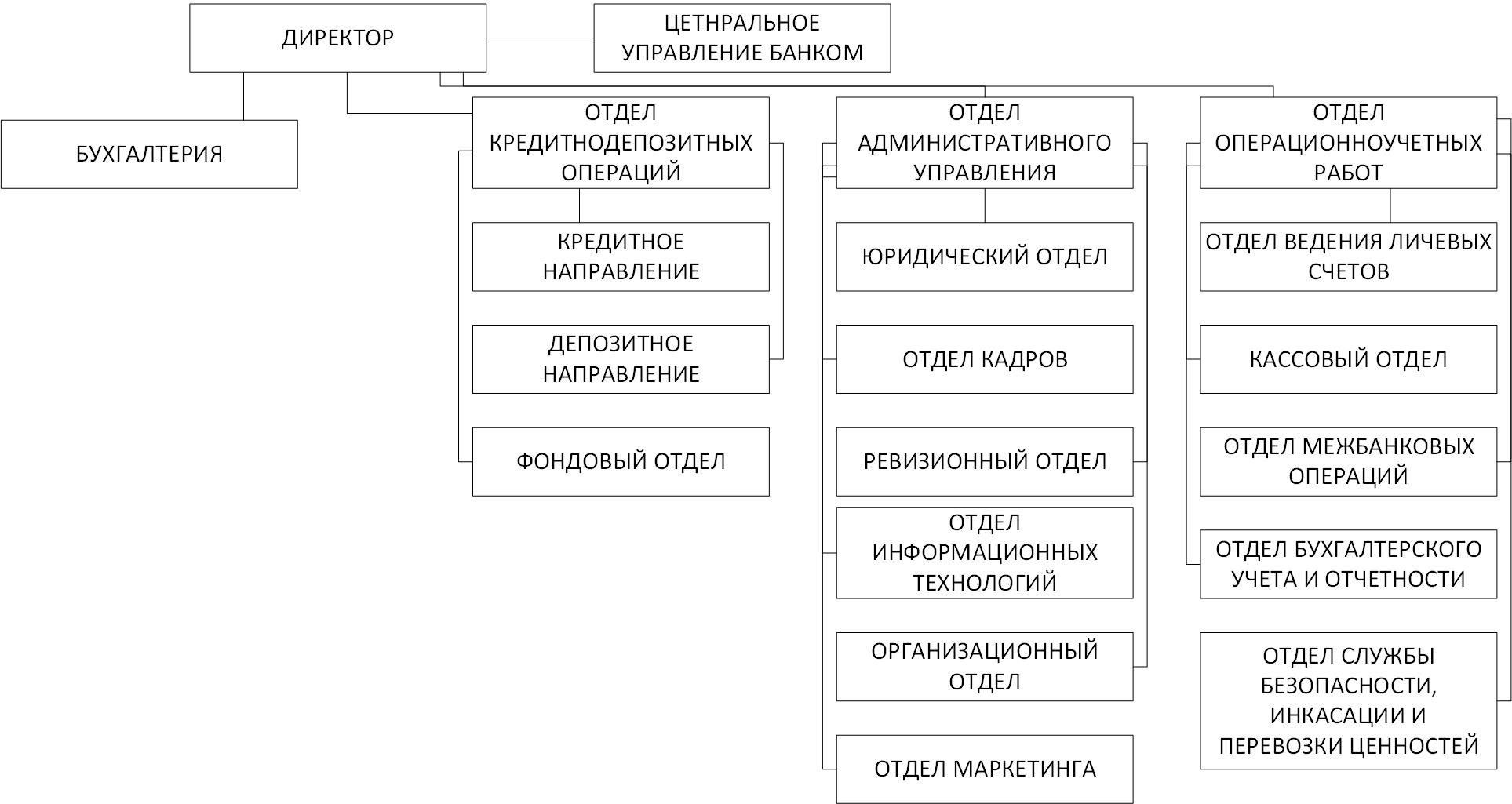

Схема общей организационной структуры управления «Кредит Европа Банк». (рис. 1)

Рисунок 1. Организационная структура управления.

Центральное управление банком — особый публично-правовой институт России, главный банк первого уровня. Главный эмиссионный и денежно-кредитный регулятор страны, разрабатывающий и реализующий во взаимодействии с Правительством Российской Федерации единую государственную денежно-кредитную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков. Банк России, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны, выступает органом экономического управления. Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами.

Директор — это непосредственный глава коммерческой организации. Функции генерального директора заключаются в общем руководстве производственно-хозяйственной деятельностью компании. Он несет полную ответственность за все принятые решения, за результаты деятельности предприятия и сохранность его имущества.

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах. Бухгалтерия является источником документально обоснованной и структурированной экономической информации, необходимой для принятия управленческих решений в целях обеспечения эффективного хозяйствования.

Кредитнодепозитные операции – это отдел для привлечение денежных средств населения и хозяйствующих субъектов во вклады (срочные и до востребования), депозиты (юридических лиц) с целью формирования ресурсной базы банка для расширения объема активных операций.

Кредитное направление — определение приоритетов на кредитном рынке и целей кредитования. Специалист, разрабатывающий кредитную политику, должен видеть различие между политикой и процедурами. Политика определяет основы кредитной политики, а процедуры являются способами её реализации. Формулируя основы кредитной политики, менеджмент кредитного института фиксирует в документе приоритетные сферы экономики, тип идеального клиента — заёмщика и характер взаимоотношений с ним, способы обеспечения ссуд и т. д.

Фондовый отдел — это отдел для работы с ценными бумагами.

Отдел Административного управления — отдел осуществляет свою деятельность во взаимодействии со структурными подразделениями Управления, Административным управлением Федерального казначейства, территориальными органами федеральных органов исполнительной власти Российской Федерации, органами исполнительной власти субъекта Российской Федерации, органами местного самоуправления, организациями и гражданами.

Юридический отдел— подразделение предприятия или организации, занимающееся соблюдением законности оформления документов, урегулированием экономических отношений, заключением договоров, выставлением претензий, составлением правовых документов, подачей исков.

Отдел кадров— это структура в организации, которая занимается управлением персоналом.

Ревизионный — отдел является структурным подразделением аппарата управления Федеральной службы судебных приставов.

Отдел ИТ- отвечает за установку, обеспечение правильной эксплуатации и бесперебойной работы, а также технического обслуживания компьютеров, организационной, вычислительной техники, серверного оборудования Учреждения и программного обеспечения.

Отдел маркетинга — это структура, задачи которой лежат в плоскости коммуникаций и аналитики. Он обеспечивает информационное взаимодействие между компанией и внешней средой.

Кассовый отдел — отвечает за операции с физическими и юридическими лицами по приёму и выдаче наличных денежных средств (банкнот и монет), осуществляемые предприятиями, организациями, банками. Представляют собой совокупность материально-технических процедур, заключающихся в приёме (инкассация), хранении и выдаче наличных денег. Кассовые операции регулируются нормами финансового права. Порядок осуществления кассовых операций в Российской Федерации регламентирует Центральный банк РФ.

Отдел операционно-учетных работ — деятельность по привлечению и размещению ресурсов, где в качестве основной цели – извлечение прибыли.

Отдел межбанковских операций — это отдел, отвечающий за финансовые операции, осуществляемые банками в результате экономического взаимодействия, которые предполагают осуществление расчетов и платежей по поручению одного из банков за счет другого.

Отдел службы безопасности, инкассации и перевозки ценностей — это отдел по транспортировки ценных бумаг, денежных средств между банками и их защита.

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес-процессов.

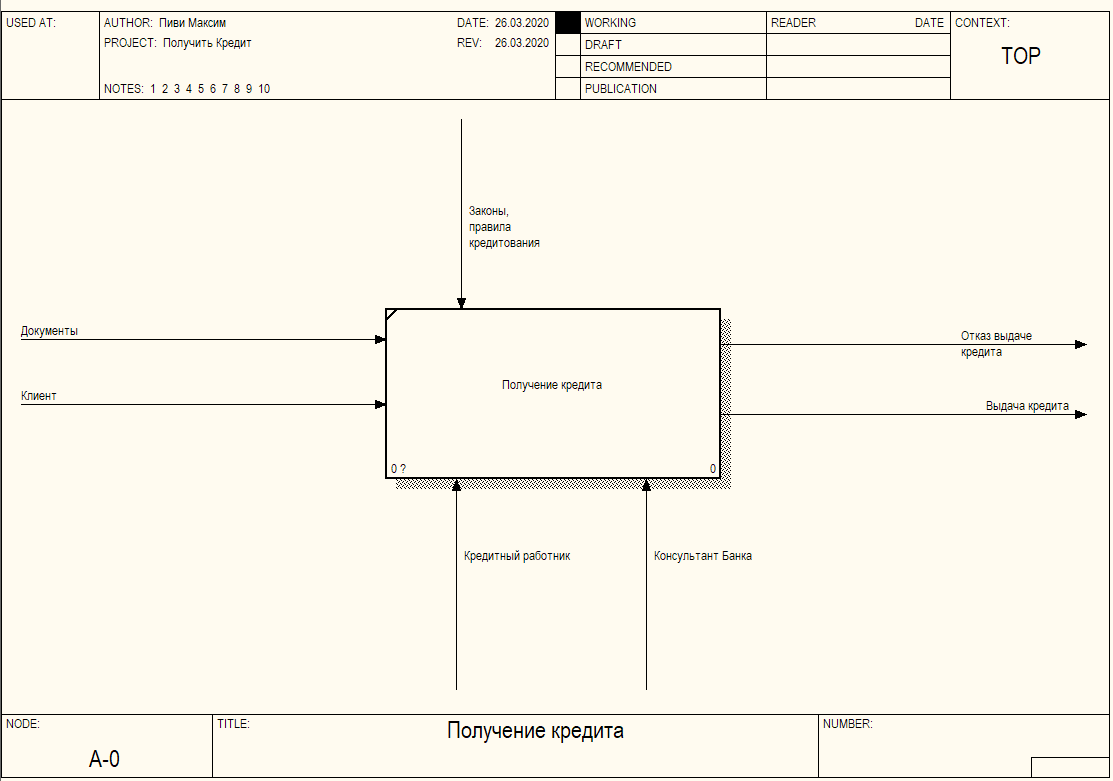

Процесс работы банка “Кредит Европа Банк” заключается в основном в выдаче кредита, на что нам указывает декомпозиция общей деятельности предприятия (рис. 2). А также указывает на нужные ресурсы для реализации данных Бизнес-процессов, документы, кредитный работник, законы, правила кредитования и т.д.

При выполнении операции кредитования, поступившие документы проходят через многие “фильтрационные” процессы, отсеивая ненужные. После серьезной проверки, банк решает выдавать кредит клиенту или отказать, что и видно по схемам ниже[4].

Рисунок 2. Диаграмма деятельности «Кредит Европа Банк».

Как видно на рисунке 3, заказы идут через обработку информации подразделением управления, для чего использует формы и регламенты формирования отчета, а также сотрудников управления, специально уполномоченных для решения подобных вопросов. В данной схемы указан процесс формирования начального договора на выдачу кредита. Поступает заявка клиента и в дальнейшей его рассматривают и распределяют.

Рисунок 3. Декомпозиция деятельности Банка.

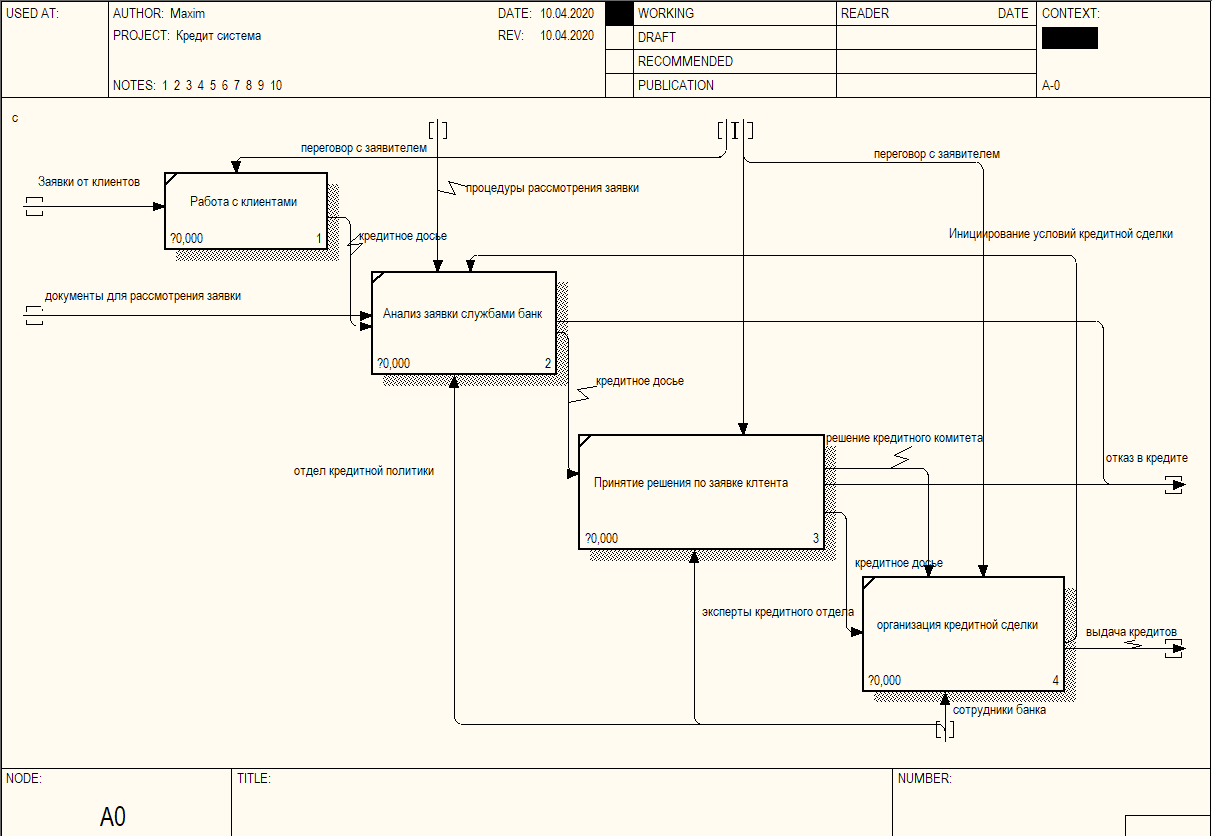

Далее идет операции для рассмотрения договора. Проверяется история кредита клиента, плата способность и подлинность документов. При выполнение многих процедур, что указаны на рисунке 4, банк решает выдавать кредит или нет. При том или ином раскладе, банк составляет отчет и отправляет клиенту. Если банк выдает кредит, то составляется договор и выдается клиенту.

Рисунок 4. Декомпозиция управленческой деятельности Банка.

Весь процесс кредитования банка можно разделить на четыре этапа:

- Первый этап кредитования подготовка документов. Прежде всего заполняется кредитная заявка, в которой указываются персональные данные, информация о доходе и трудоустройстве заемщика, цель привлечения кредита, сумма и валюта, срок и порядок погашения, уплаты процентов, предлагаемое обеспечение, например залог имущества, гарантии физических, юридических лиц, поручительство и т. п. К заявке прилагаются необходимые документы: удостоверяющие личность, учредительные, правоустанавливающие, финансовые. Кроме того, могут потребоваться документы на закладываемое имущество[4].

- Второй этап кредитования – рассмотрение заявки на кредит. На этом этапе проводится оценка кредитоспособности возможного заемщика, проверяется подлинность предоставленных документов, принимается решение о выдаче займа.

- Третий этап кредитования – заключение договора. Если принято положительное решение о выдаче кредита, между заемщиком и кредитной организацией заключается договор займа. В нем указываются размер, срок кредита, порядок его погашения, проценты за использование средств и другие условия кредитования. Кроме того, может быть оформлен договор залога или поручительства, если для выдачи кредита требуются дополнительные гарантии. После оформления документов кредит выдается наличными или перечисляется на счет заемщика.

- Четвертый этап кредитования – контроль за выполнением договора и погашение. После того как договор заключен, а кредит выдан, кредитная организация продолжает осуществлять мониторинг финансового состояния заемщика. Необходимые сведения вносятся в досье заемщика, которое также используется для контроля правильности и своевременности выплат по кредиту. После окончания срока кредитного договора и полного погашения задолженности по займу соглашение считается завершенным[6].

2. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ЗАДАЧИ

2.1. Информационная модель и её описание

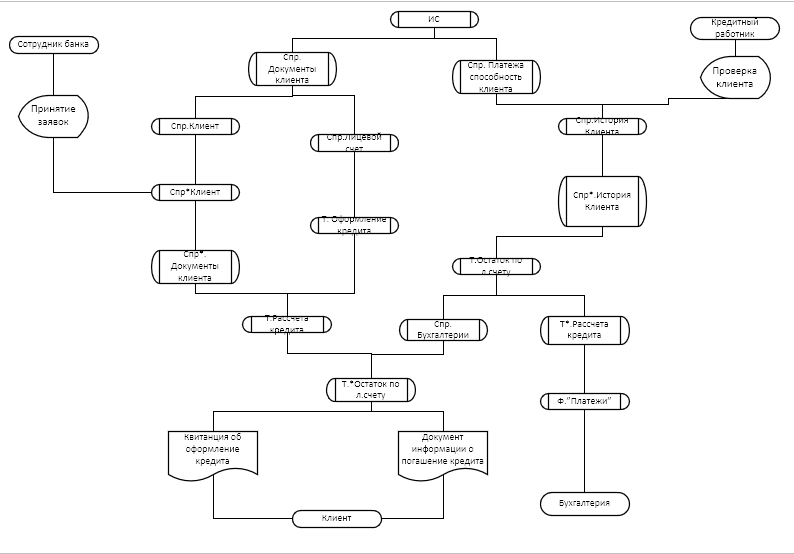

Рисунок 5. Информационная модель сети.

Информационная модель представляет собой схему движения входных, промежуточных и результативных потоков и функций предметной области. А также, она объясняет, на основе каких входных документов и какой нормативно-справочной информации происходит выполнение функций по обработке данных и формирование конкретных выходных документов [5]. Информационная модель представлена на рисунке 5.

Как показано на рисунке, ИС собирает данные о клиенте документы, истории и т.д., после этого кредитный работник и сотрудник банка оформляют договор с предоставленными данными. Также происходит расчет кредита. При удачном оформление договора, ИС отправляет данные в бухгалтерию, где происходит расчет. Система отправляет квитанцию о кредите и документ с информацией для погашения кредит клиенту.

2.2. Используемые классификаторы и системы кодирования

Классификаторы работают средством описания данных, обуславливают согласие систематизации и кодировки информации и предусмотрены для обеспечивания машинной обработки и выдачи данных в комфортной форме пользователю при заключении всевозможных задач.

В проектируемой задаче применялись надлежащие общероссийские классификаторы:

• ОКУД — Общероссийский классификатор управленческой документации;

• ОКОПФ — Общероссийский классификатор организационно-правовых форм.

При разработке системы применяется реляционная модель базы данных. При разработке информационной системы совокупности отношений разрешает беречь данные об объектах предметной области, моделировать связи меж ними.

К информационному обеспечиванию предъявляются совместные запросы, такие как:

для кодировки информации обязаны применяться принятые классификаторы;

• для кодировки входной и выходной информации, которая применяется на высочайшем уровне управления, обязаны быть применены классификаторы сего уровня;

• обязана быть снабжена сопоставимость с информационным обеспечиванием систем, взаимодействующих с разрабатываемой системой;

• формы документов обязаны отвечать притязаниям корпоративных стереотипов или же унифицированной системы документации;

• конструкция документов и экранных форм обязана отвечать чертами терминалов на трудящихся пространствах конечных пользователей;

• графики формирования и оглавление информационных извещений, а еще применяемые аббревиатуры обязаны быть приняты в данной предметной области и согласованы с заказчиком;

• в информационной системе обязаны быть учтены способы контроля входной и результатной информации, обновления данных в информационных массивах, контроля единства информационной базы, обороны от несанкционированного доступа.

В предоставленном случае к информационному обеспечиванию задачки станут касаться входные и результатные бумаги, классификаторы, а еще список экранных форм, специализированных для реализации диалога юзера и системы.

2.3. Характеристика нормативно-справочной, входной и оперативной информации

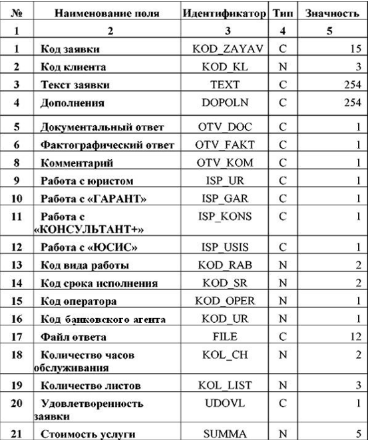

При машинной реализации задачи автоматизации работы сотрудника банковского агента службы с заявками для формирования входного оперативного файла используются данные из первичного документа - Заявка на оказание консультационных услуг банковского агента

Входной документ Заявка на оказание консультационных услуг банковского агента содержит следующие реквизиты [6]:

- название клиента

- адрес клиента

- телефон клиента

- текст заявки

- вид консультации

- вид получаемого ответа

- срок выполнения работ

- дата составления заявления

- подпись клиента

- печать клиента

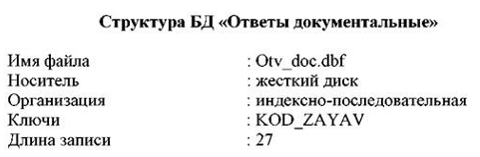

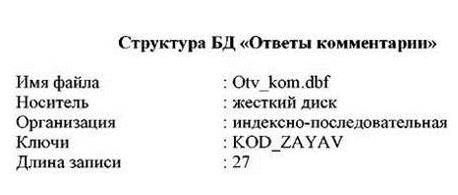

Структура файла базы данных (БД) входной оперативной информации представлена в таблице 3

Таблица 3.

Структура базы данных

|

№ |

Наименование поля |

Идентификатор |

Тип |

Значность |

|

1 |

Номер |

NUM |

Num |

3 |

|

2 |

Дата |

DATA |

Date |

8 |

|

3 |

Код отрасли |

KOD_OTR |

Num |

4 |

|

4 |

Код клиента |

KOD_KL |

Num |

3 |

|

5 |

Тест заявки |

TEXT |

Char |

254 |

|

6 |

Дополнения |

DOPOLN |

Char |

254 |

|

7 |

Документальный ответ |

OTV_DOS |

Char |

1 |

|

8 |

Фотографический ответ |

OTV_FAKT |

Char |

1 |

|

9 |

Комментарий |

OTV_KOM |

Char |

1 |

|

10 |

Работа со кредитным агентом |

ISP_SA |

Char |

1 |

|

11 |

Работа с «Гарант» |

ISP_GAR |

Char |

1 |

|

12 |

Работа с «Консультант+» |

ISP_USIS |

Char |

1 |

|

13 |

Работа с «ЮСИС» |

KOD_RAB |

Char |

1 |

|

14 |

Код вида работы |

KOD_SR |

Num |

2 |

|

15 |

Код срока исполнения |

KOD_OPER |

Num |

2 |

|

16 |

Код оператора |

KOD_SA |

Num |

1 |

2.4. Характеристика результатной информации

Структура файлов БД результатной информации представлен на рисунках 2.4.1-2.4.3

Рисунок 2.4.1

Рисунок 2.4.2

В результате обработки всех информационных файлов, используемых при решении задачи работы с заявками, пользователь получает четыре выходных документов, которые выводятся на экран дисплея, а также на принтер:

- Заявка с кодами - Пачки заявок

- Ответ на заявку - Счет

Рисунок 2.4.3.

3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ЗАДАЧИ

3.1 Общие положения (дерево функций и сценарий диалога)

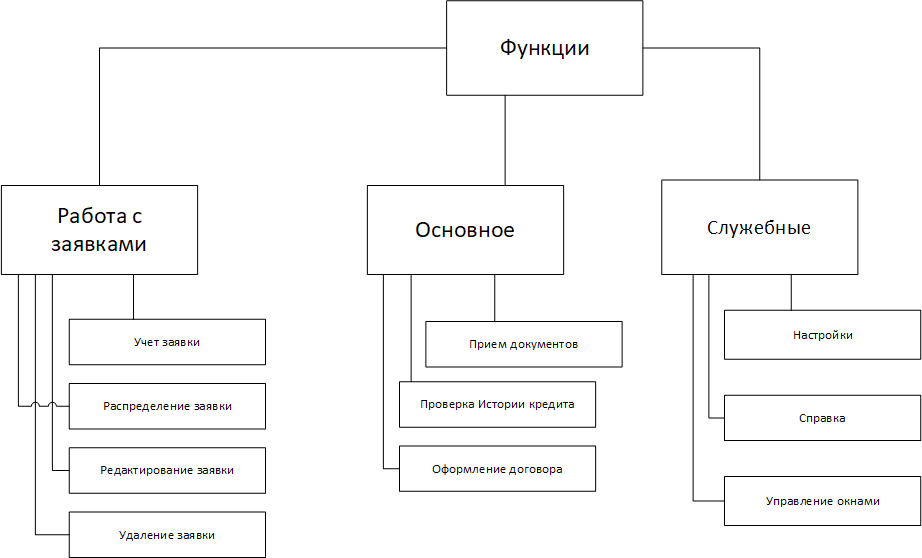

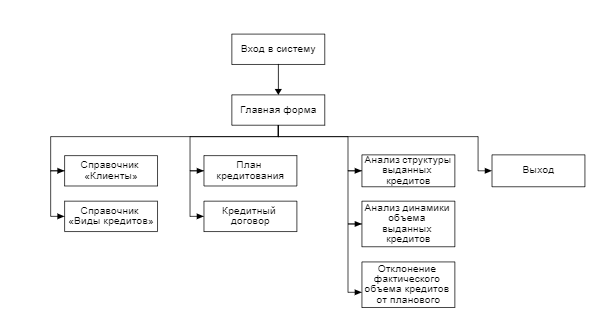

На рисунке 6, продемонстрировано дерево функции ИС.

Функция делиться на 3 части:

- Работа с заявками.

- Основное

- Служебное

Рисунок 6. Дерево функции ИС.

Каждая из этих функций имеет определенную роль.

Задача функции работы с заявками — это сортировать поступающие заявки. Проверку ее оформления, распределение заявок, при надобности их редактировать и ненужные удалять[3].

В основную функцию входит прием документов, при благополучной проверке документов переходят на историю кредитов клиента, после рядов факторов переходят на оформление договора.

В служебную функцию входят настройки предпочтений пользователя, просмотр разных справок и управления окнами.

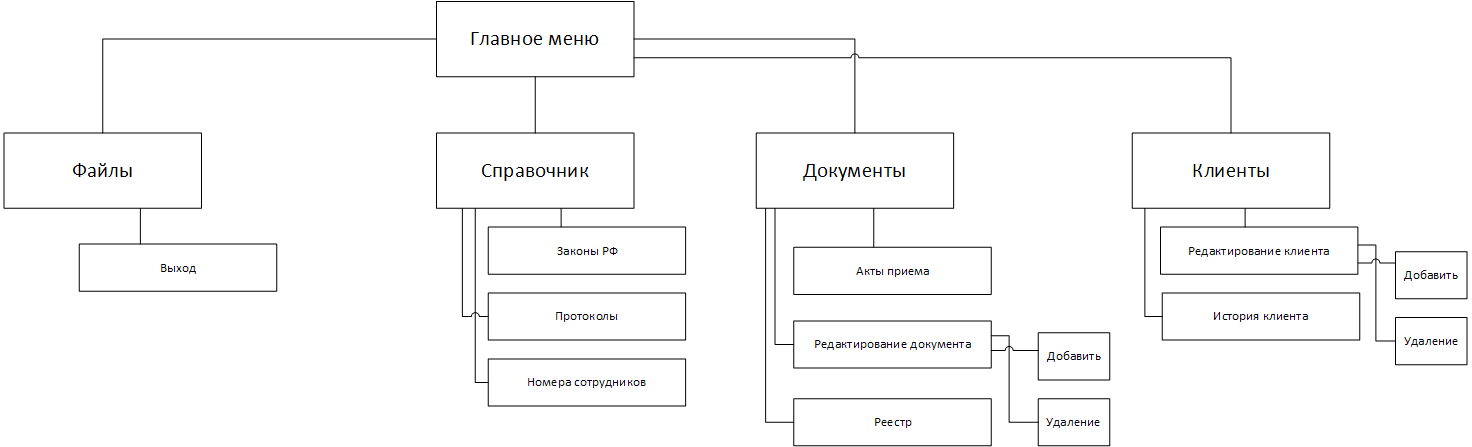

Подразумевается, что пользователь будет работать с программой, у которого есть главное меню и уже оттуда, он сможет начать свою работу. Сценарий диалога показана на рисунке 7.

Рисунок 7. Сценарий диалога.

При входе в программу, пользователю предоставляется выбор:

- Файлы

- Справочник

- Документы

- Клиенты

В Файлах можно выбрать такие функции, как сохранить работу или выйти из программы.

Справочник демонстрирует загруженные протоколы пользователю, библиотеку законов РФ и телефонную книжку сотрудников для обращения за помощью, при ее необходимости.

В документах просматривается реестр, акты приема, а также добавление или удаление самих документов.

В раздел Клиенты работает над сбором нужной информации об клиентах банка. Собирают их документы, истории выплат, кредита и т.п. Также клиента можно удалить при его требовании.

3.2 Характеристика базы данных.

Пример фрагмента описания структуры записей справочника «Сбор заявок на кредит» (таблица 4)

Таблица 4.

Сбор заявок на кредит

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код запрос на кредит |

Kod_zapros |

int |

5 |

ключевое поле |

|

ФИО |

FIO |

int |

50 |

|

|

Номер телефона |

Tel_num |

int |

15 |

|

|

Документы |

doc |

int |

20 |

|

|

Код оформление заявки |

Kod_Oformleniya |

int |

5 |

Ключевое поле |

|

Дата заявки |

In_Date |

Date |

20 |

|

|

Код Справочник |

Kod_Spravochnik |

int |

5 |

Ключевое поле |

|

Конституция РФ |

Kon_RF |

int |

25 |

|

|

История Кредита пользователя |

History |

int |

30 |

|

|

Административная Книжка |

Admin_book |

int |

30 |

|

|

Код Кредитное подразделение |

Kod_Credit_Office |

int |

10 |

Ключевое поле |

|

Подразделение А |

Office_A |

int |

10 |

|

|

Подразделение_В |

Office_B |

int |

11 |

|

|

Код Сотрудники Банка |

Kod_Coworkers |

int |

5 |

Ключевое поле |

|

Фио |

FIO_w |

char |

50 |

|

|

Удостоверение личности |

Worker_ID |

int |

15 |

|

|

Опыт работы |

Job_history |

int |

23 |

|

|

Код Выдача кредита |

Kod_Credit_Finish |

int |

5 |

Ключевое поле |

|

Номер Договор |

Agreement_Num |

int |

20 |

|

|

Дата |

Date |

date |

25 |

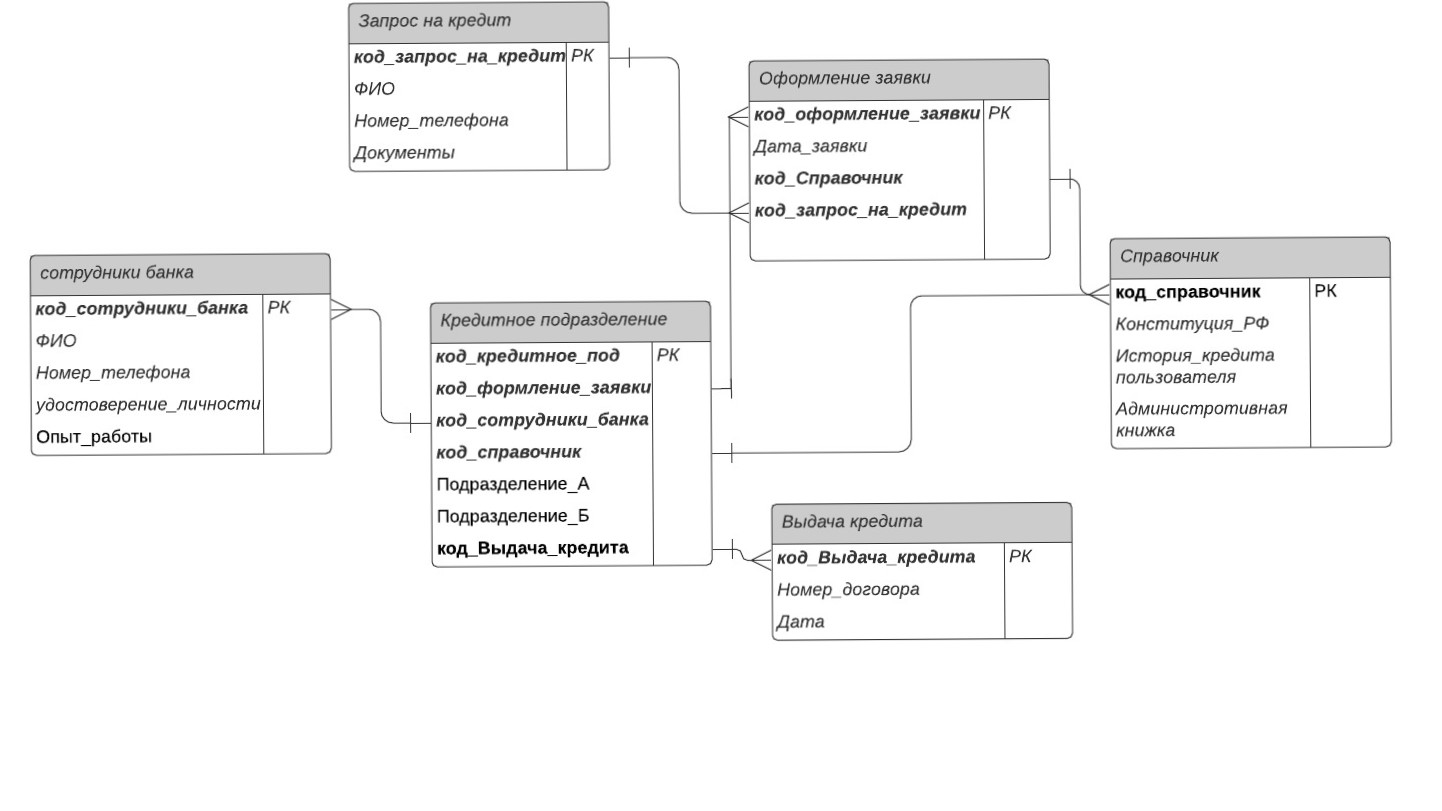

На рисунке8, демонстрирована реализация ER-модель.

Рисунок 8. ER-модель

3.3 Структурная схема пакета (дерево вызова процедур и программ)

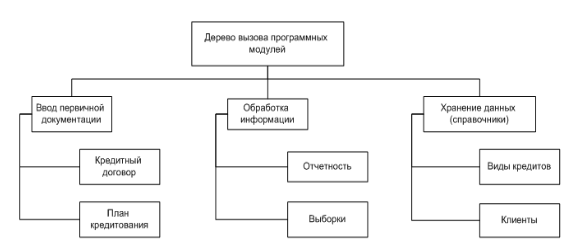

рисунке 9 представлено дерево функций программных модулей, используемых в работе ИС анализа эффективности результатов работы сотрудников отдела кредитования [7].

Используемые в разрабатываемой системе модули подразделяются на виды:

-модуль ввода первичной информации;

-модуль обработки информации;

-модуль хранения данных (справочники).

На рисунке 10 приведена схема диалога системы.

Рисунок 9. Дерево вызова программных модулей

Рисунок 10. Схема диалога системы

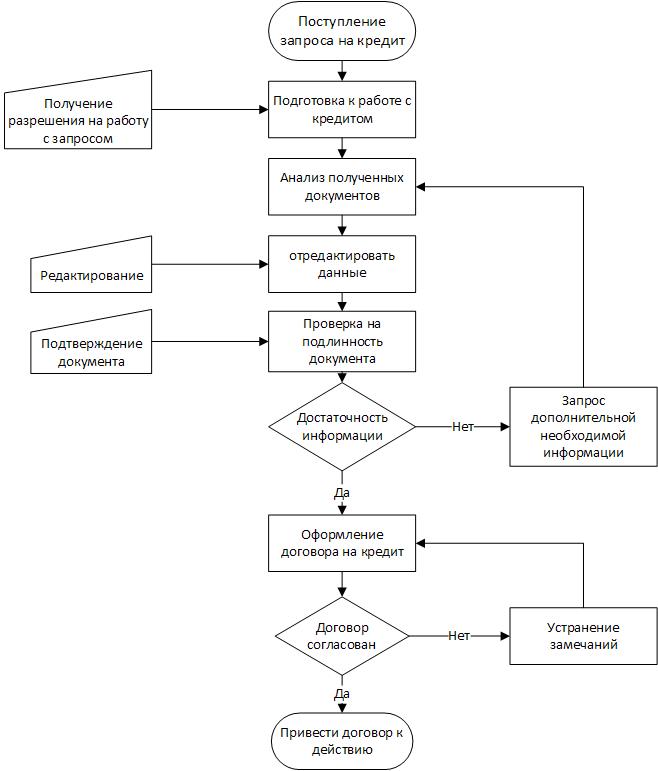

Рассмотрим блок-схему запроса на кредит (рисунок 11).

Рисунок 11. блок-схему запроса на кредит.

При поступлении запроса на кредит, работник так ожидает подтверждение на обработку данных клиента. Он анализирует документы, редактирует и проверяет на подлинность. Если всех документов достаточно, то оформляют договор, если нет, запрашивают на дополнительные документы. Если договор был согласован с двух сторон, то договор приводят к действию, а если нет, то устраняют все нюансы.

4. КОНТРОЛЬНЫЙ ПРИМЕР РЕАЛИЗАЦИИ ПРОЕКТА И ЕГО ОПИСАНИЕ

Данная программа предназначена для самих работников банка. Цель программы облегчить работнику оформление договора на кредит клиентам.

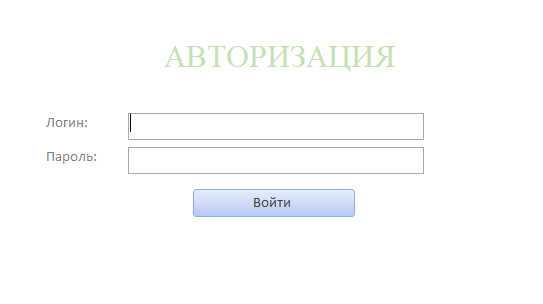

При запуске программы появляется окно авторизации

Рисунок 12. Авторизация.

При удачной входе перед пользователем появляется меню возможностей программы. Каждая их этих функций имеет подфункции:

Файл

- Сохранить и выйти из программы

- Оформить договор

Справочник

- Закон РФ

- Протоколы

- Номера Сотрудников

Документы

- Доступные документы клиентов

Клиенты

- Информация о клиенте

Рисунок 13. Главное Меню.

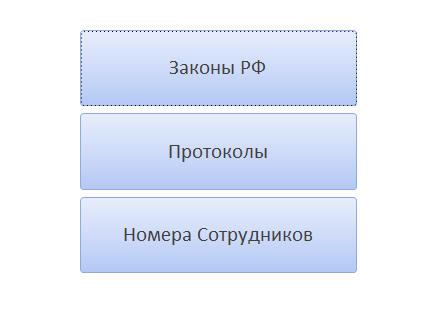

При нажатии на кнопку Справочник появляется следующие окно.

Рисунок 14. Меню Справочник.

Кнопка Законы РФ переносит пользователя на официальный сайт Конституции РФ.

Рисунок 15. Сайт Конституции РФ.

Вторая функция программы отвечает за Протоколы. При нажатии пользователю показывает доступные ему протоколы. Программа показывает формат файла и позволяет открыть любой доступный протокол.

Рисунок 16. Протоколы.

Кнопка номер сотрудников. Позволяет пользователю связаться с сотрудником банка, если пользователю нужна помощь.

Рисунок 17. Номера сотрудников.

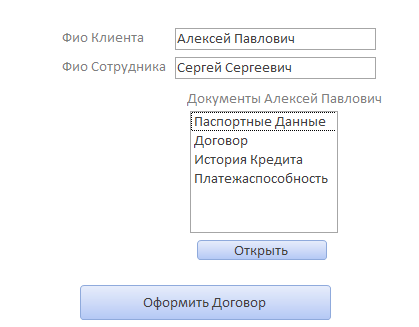

Следующая функция программы — это Документы. Главная задача функции предоставит информацию работнику, поступивших документов от клиентов.

Рисунок 18. Документы клиентов.

Функция Клиенты показывает дату поступивших заявок на кредит, ФИО клиента и статус договора.

Рисунок 19. Информация о клиентах.

Последняя функция программы — Файлы. Отвечает за сохранение текущей сессии и оформление договора.

Рисунок 20. Оформление договора.

При завершении оформления, договор печатается в двух экземплярах.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе, хочется отметить успешное

выполнение поставленной цели курсовой работы: разработана

автоматизированная система по учету эффективности деятельности сотрудников

Так же, в рамках данной курсовой работы, были решены все задачи,

поставленные на первоначальных этапах: детально изучена предметная область;

выявлена необходимость автоматизации одного из самых значимых

направлений деятельности – работы отдела по обслуживанию юридических лиц

по ведению расчетных счетов с использованием технологий удаленного доступа; приведено описание основного бизнес-процесса, рассмотрение вопросов,

Проектная часть посвящена рассмотрению этапов жизненного цикла

проекта. Также дана характеристика информационной архитектуре

разрабатываемого проекта, построена информационная модель, проведено

моделирование «сущность-связь» (ER-модель), описана структура полей таблиц

базы данных, проанализированы все информационные потоки входной,

оперативной, нормативно-справочной и результатной информации.

В процессе реализации проектных решений по программному

обеспечению построены: дерево диалога (сценарий работы с системой),

структурная схема пакета и ряд других компонент проекта, подробно

раскрывающих сущность машинной реализации задачи.

Далее было приведено описание всех используемых программных

модулей, построение схем технологической обработки информации, описание контрольного примера реализации проекта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абрамова Л.В. Инструментальные средства информационных систем: учебное пособие. - Архангельск: САФУ, 2013. - режим доступа http:// biblioclub.ru

- Заботина Н.Н.Проектирование информационных систем: учебное пособие. – М.: ИНФРА-М, 2013.

- Золотов С.Ю. Проектирование информационных систем: учебное пособие. - Томск: Эль Контент, 2013. – режим доступа http:// biblioclub.ru

- Методы и средства проектирования информационных систем и технологий: учебное пособие / авт.-сост. Е.В. Крахоткина. - Ставрополь: СКФУ, 2015.

- Малюк А. А., Пазизин С. В., Погожин Н. С., Введение в защиту информации в автоматизированных системах, Издательство: Горячая Линия – Телеком, 2012 г.

- Организационно-правовое обеспечение информационной безопасности: учеб. пособие для студ. высш. учеб. заведений /под ред. А. А. Стрельцова. — М .: Издательский центр «Академия», 2018.

- Проектирование информационных систем. Проектный практикум: учебное пособие / А.В. Платёнкин, И.П. Рак, А.В. Терехов, В.Н. Чернышов. - Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2015. - 81 с. - режим доступа http:// biblioclub.ru

- Советов Б.Я. Базы данных: учебник / Б.Я. Советов, В.В. Цехановский, В.Д. Чертовский. – 2-е изд., перераб. и доп. - М.: Юрайт, 2015.

- 1С портал — https://portal.1c.ru/

- Библифонд—https://www.bibliofond.ru/view.aspx?id=540251#text

- .DOCPLAYER—https://docplayer.ru

- Сайт управляем предприятием— http://upr.ru/article/rossiyskie-praktiki-upravleniya/uchet_kreditov_i_zajmov.html

- Формирование и использование финансовых ресурсов коммерческих организаций

- Теории происхождения государства

- Понятие и признаки государства

- Налоги как цена услуг государства (Налоги как цена услуг государства)

- Понятие и структура правовой основы оперативно-розыскной деятельности (Понятия и основания осуществления оперативно-розыскной деятельности)

- Формирование компетентного портрета современного менеджера

- Особенности политики психологической поддержки персонала организаций бюджетной сферы

- Понятие правонарушения

- Государственная социальная помощь

- Тема сводная бухгалтерская отчетность и порядок ее составления

- Трудовая мотивация и адаптационный потенциал сотрудников организаций

- Социально-психологический климат организации ( Теоретические подходы к изучению социально-психологического климата организации)