Проектирование ИС по налоговому учету в АО «НИИ «Полюс» им. М.Ф. Стельмаха

Содержание:

ВВЕДЕНИЕ

В настоящее время в связи с бурным развитием информационных технологий и средств вычислительной техники информатизация охватывает все более широкие сферы применения.

Исторически одной из первых сфер автоматизации была автоматизация бизнес-процессов, которая начиналась с автоматизации бухгалтерского учета. Бухгалтерский учет характеризуется необходимостью выполнения большого количества однообразных действий с базами данных, которые относительно легко могут быть алгоритмизированы.

Для бухгалтерского учета в Российской Федерации характерно частое изменение нормативных актов, которое приводит к необходимости как «тонкой настройки» алгоритмов информационных систем учета, так и их кардинальной перестройки, требующей серьезного изменения структуры базы данных.

Особенностью рынка программного обеспечения для бухгалтерского учета является его крайняя степень монополизированности. Независимые производители остались лишь в некоторых нишевых сферах деятельности, например в разработке банковских приложений или нетиражных продуктов для крупных заказчиков.

В данной курсовой работе рассматривается задача автоматизации налогового учета на примере крупного предприятия ВПК - акционерного общества «Научно-исследовательский институт «Полюс» имени М.Ф. Стельмаха».

Для корректной постановки задач налогового учета необходимо рассмотреть характеристику предприятия и его деятельности опираясь на раскрытые в соответствии с действующим законодательством данными хозяйственно-экономической деятельности предприятия.

Далее необходимо смоделировать организационную структуру управления данным крупным промышленным предприятием (реальная структура предприятия не подлежит раскрытию).

Следующей задачей курсовой работы является приведение характеристики существующих бизнес-процессов и создание их контекстных диаграмм.

Опираясь на эту предварительную работу, необходимо:

- создать информационную модель системы автоматизации налогового учета,

- разработать дерево функций и сценарий диалога информационной системы,

- разработать ER-модель базы данных,

- привести описание программных модулей информационной системы.

1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И ЕГО ДЕЯТЕЛЬНОСТИ

Акционерное общество «Научно-исследовательский институт «Полюс» имени М.Ф. Стельмаха» является ведущим научным центром России в области лазерных технологий. Входит в холдинг «Швабе» Госкорпорации «Ростех». 25 августа 2016 года распоряжением Правительства Москвы получило статус Технопарка.

Институт был основан в 1962 г., а с 2001 г. носит имя основателя и первого директора Митрофана Федоровича Стельмаха (1918-1993), известного военного радиоинженера, генерала, доктора технических наук, лауреата Государственной премии СССР.

АО «НИИ «Полюс» им. М.Ф. Стельмаха» специализируется в следующих основных направлениях квантовой электроники:

- твердотельные лазеры и приборы на их основе;

- полупроводниковые лазеры всех типов и приемо-передающие модули для волоконнооптических линий связи;

- лазерные гироскопы на газовых лазерах и навигационные приборы;

- активные, электрооптические и нелинейные кристаллы для лазеров;

- квантоворазмерные структуры для полупроводниковых лазеров и фотоприемных устройств;

- лазерные медицинские и технологические установки.

АО «НИИ «Полюс» им. М. Ф. Стельмаха» является крупнейшим в России научно-производственным центром в области квантовой электроники, обладает многими уникальными базовыми технологиями:

- выращивание активных и нелинейных специальных кристаллов для лазеров;

- нанотехнологии по формированию многослойных структур соединений AIIIBV для полупроводниковых гетеролазеров и фотоприёмников;

- формирование многослойных диэлектрических покрытий.

Высокая квалификация научных кадров и конкурентоспособность продукции НИИ «Полюс» способствуют активному научно-техническому и коммерческому сотрудничеству с компаниями Австралии, Израиля, Индии, Китая, Камбоджи, Казахстана, Беларуси и других стран.

НИИ «Полюс» является поставщиком лазерных технологических установок, полупроводниковых и твердотельных лазеров, лазерных дальномеров и целеуказателей для высокоточного оружия, лазерных гироскопов различного типа и назначения, а также навигационных блоков на их основе.

Соответствие предприятия требованиям, отвечающим современному уровню и стратегии государства в области качества, подтверждено Сертификатом соответствия ГОСТ ISO 9001-2011, ГОСТ РВ 0015-002-2012, выданным Военным Регистром.

В таблице 1 приведены основные технико-экономические показатели деятельности предприятия. При подготовке таблицы использованы данные бухгалтерского баланса НИИ «Полюс» за 2018 год, в соответствии с действующим законодательством размещенном в сети Интернет .

Объем выпуска продукции (более 3 миллиардов рублей ) указывает на то, что в 2018 году предприятие являлось крупнейшем налогоплательщиком. Валюта баланса (сумма всех активов организации) является основным интегральным показателем, количественно характеризующем масштаб деятельности организации. Увеличение объема выпуска продукции по сравнению с предыдущим отчетным периодом и величина прибыли от продаж характеризуют положительные тенденции в экономической деятельности организации Объем внеоборотных активов характеризует материальную оснащенность организации.

Таблица 1.

Технико-экономические показатели объекта управления.

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя в 2018 году |

|

1 |

Штатное количество сотрудников,человек |

1 271 |

|

2 |

Объем выпуска продукции, тыс. руб. |

3 152 858,0 |

|

3 |

Увеличение объема выпуска продукции за год, тыс. руб. |

495 578,0 |

|

4 |

Прибыль от продаж, тыс. руб. |

374 282,0 |

|

5 |

Валюта баланса, тыс. руб. |

5 996 708,0 |

|

6 |

Внеоборотные активы, тыс. руб. |

3 646 330,0 |

|

7 |

Капитал и резервы, тыс. руб. |

4 567 887,0 |

|

8 |

Размер уставного капитала, тыс. руб. |

4 153 925,0 |

|

9 |

Из него принадлежит РФ, тыс. руб. |

645 935,3 |

|

10 |

Дебеторская задолженность, тыс. руб. |

910 215,0 |

|

11 |

Кредиторская задолженность, тыс. руб. |

674 892,0 |

2. ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

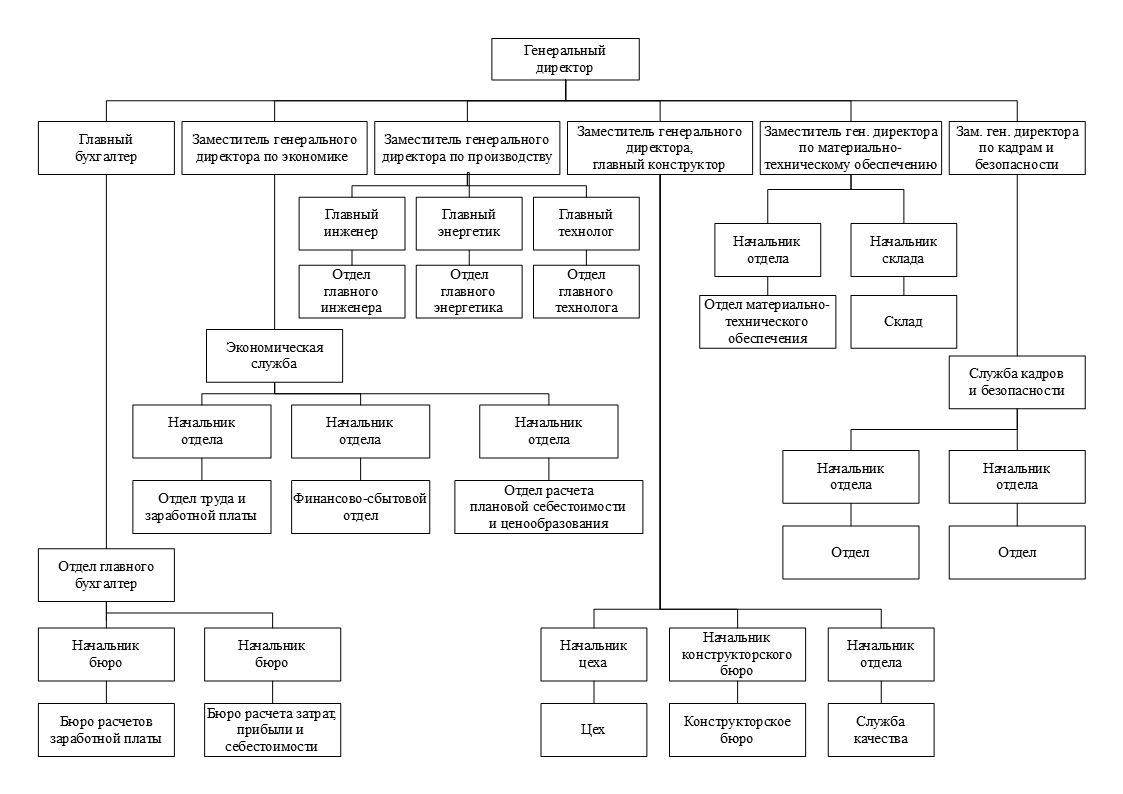

На рисунке 1 приведена модель организационной структуры управления предприятием.

Структура крупного научно-производственного предприятия оборонной промышленности подчинена выполнению основной задачи предприятия: безусловному исполнению Гособоронзаказа и прочих обязательств перед российскими и зарубежными партнерами.

Генеральный директор несет персональную ответственность за исполнение Гособоронзаказа.

Главный бухгалтер предприятия непосредственно подчиняется генеральному директору. Отдел главного бухгалтера исполняет требования федерального закона РФ «О бухгалтерском учете».

На рассматриваемом нами предприятии применяется позаказная система учета прибыли и себестоимости, при которой прибыль и себестоимость рассчитываются не котловым методом, а по каждому конкретному заказу отдельно. На каждый заключенный договор открывается отдельный заказ. А в случае необходимости заказы открываются на каждый этап договора или даже на каждое конкретное изделие. В связи с этим работа по ведению двадцатых, сорок третьих и девяностых счетов поручена отдельному бюро бухгалтерии. Из-за трудоемкости расчета заработной платы и ведения относящихся к ней счетов за этот участок также отвечает отдельное бюро.

Отдел кадров и безопасности, возглавляемый заместителем генерального директора, осуществляет деятельность в пределах своей компетенции.

Экономическая служба, возглавляемая заместителем генерального директора по экономике, обеспечивает экономическое сопровождение договоров, заключенных с заказчиками, начиная со стадии согласования договорной цены изделия, заканчивая выпуском готовой продукции.

Отдел расчета плановой себестоимости и ценообразования осуществляет расчет плановой себестоимости изделий, исходя из установленных в настоящее время требований заказчика к раскрытию информации по структуре цены.

Финансово-сбытовой отдел сопровождает отгрузку готовой продукции заказчику.

Договорной отдел ведет сопровождение договоров от поступления аванса от заказчика до погашения дебиторской задолженности за готовую продукцию.

Заместителю генерального директора по производству подчиняются отделы главного инженера, главного энергетика и главного технолога.

Отдел главного инженера отвечает за функционирование внеоборотных активов предприятия (станков, механизмов и т. д.).

Отдел главного энергетика отвечает за системы электроснабжения предприятия, а также за системы тепло- и водоснабжения. Отдел главного технолога осуществляет технологическое сопровождение производства. Заместителю генерального директора, главному конструктору непосредственно подчиняются начальники цехов, выпускающих серийную продукцию и начальники конструкторских бюро, ведущих научно-исследовательскую и опытно-конструкторскую работу. Также в подчинении главного конструктора находится служба качества. Заместитель генерального директора по материально-техническому обеспечению отвечает за закупки материалов и покупных комплектующих изделий. Ему также подчиняется склад материалов и покупных комплектующих изделий.

Рисунок 1. Организационная структура управления предприятием.

3. ВЫБОР КОМПЛЕКСА ЗАДАЧ АВТОМАТИЗАЦИИ И ХАРАКТЕРИСТИКА СУЩЕСТВУЮЩИХ БИЗНЕС ПРОЦЕССОВ. КОНТЕКСТНЫЕ ДИАГРАММА. ДЕКОМПОЗИЦИЯ КОНТЕКСТНОЙ ДИАГРАММЫ

Среди функций управления, осуществляемых на изучаемом предприятии одной из важнейших является функция ведения налогового учета.

Налоговый учет - это система обобщения сведений для исчисления налогов на основании первичной документации в соответствии с правилами, предусмотренными НК РФ (ст. 313 Налогового Кодекса Российской федерации). На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Правильное и своевременное ведение налогового учета является критически важным элементом существования любой хозяйственной единицы в РФ, особенно рассматриваемого нами крупного предприятия ВПК.

Согласно норме закона № 402-ФЗ о «О бухгалтерском учете» бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

Как видно из вышесказанного, бухгалтерский учет также является системой обобщения сведений на основании первичной документации. Однако действующее законодательство устроено таким образом, что простой перенос данных из бухгалтерского в налоговый учет невозможен. Требуется ведение раздельного налогового учета, автоматизации которого будет посвящена настоящая курсовая работа.

В настоящее время в РФ сложилась практика ведения раздельного налогового и бухгалтерского учета не по всем объектам учета, а лишь по тем, по которым имеются расхождения между бухгалтерским и налоговым учетом. Для производственного предприятия таковыми являются в основном расходные статьи декларации по налогу на прибыль. Исходя из этого рассматриваемая задача налогового учета будет ограничена формированием регистров учета для прямых, косвенных и внереализационных расходов.

В рассматриваемом нами предприятии при формировании регистров налогового и бухгалтерского учета по затратным счетам используется позаказная система учета затрат, то есть в качестве наименьшей единицы учета используют заказы. По каждому отдельному договору экономическая служба предприятия открывает отдельный заказ. С целью наиболее корректного отражения затрат в процессе производства отдельные заказы могут открываться на конкретный этап договора или даже на изготовление конкретного изделия.

Входящая информация, которая необходима для формирования регистров затрат в налоговом учете, может быть классифицирована по признаку ее отнесения к различным статьям затрат. В таблице 2 приведены наиболее часто встречающиеся в практике статьи затрат и соответствующие им входные информационные потоки (документы, с которыми работает отдел главного бухгалтера). Также в таблице 2 приведены подразделения, участвующие в формировании входных информационных потоков наряду с отделом главного бухгалтера.

Таблица 2.

Статьи затрат.

|

Статья затрат |

Входные информационные потоки |

Подразделения, участвующие в формировании информационных потоков |

|

Износ основных средств и нематериальных активов |

Регистр износа основных средств и нематериальных активов |

Служба главного инженера |

Продолжение таблицы 2.

|

Статья затрат |

Входные информационные потоки |

Подразделения, участвующие в формировании информационных потоков |

|

Общезозяйственные расходы |

Регистр общехозяйственных расходов |

|

|

Общецеховые расходы |

Регистр общецеховых расходов |

|

|

Услуги субподрядных организаций |

Акты сдачи-приемки работ |

Экономическая служба |

|

Прочие работы и услуги |

Акты сдачи-приемки работ |

Экономическая служба |

|

Заработная плата |

Регистры затрат по заработной плате |

Экономическая служба |

|

Налоги и сборы |

Регистры затрат по налогам и сборы |

|

|

Взносы во внебюджетные фонды |

Регистры взносов во внебюджетные фонды |

Экономическая служба |

|

Командировочные расходы |

Авансовые отчеты |

Экономическая служба |

|

Прочие расходы |

Регистры прочих расходов |

Экономическая служба |

Для большинства статей затрат входные документы содержат прямое указание на заказ, на который будут отнесены те или иные затраты. Например, при списании материалов в производство в цеху формируется расходный ордер, в котором в качестве обязательного параметра указывается производственный заказ, для выполнения которого будет использован данный материал.

Однако формирование затрат по статье износ основных средств и нематериальных активов ( ОС и НА) имеет свою специфику. При формировании регистров износа ОС и НА затраты можно разделить лишь на производственные, общецеховые и общепроизводственные. Распределение по статьям затрат производится расчетным путем пропорционально затратам на заработную плату.

Поэтому входные информационные потоки целесообразно разделить на три части: по статье заработная плата, по статье износ ОС и НА и по остальным статьям затрат. Информация по статьям затрат, отличающемся от заработной платы и износа ОС и НА, после входного контроля сразу попадает в регистр затрат. Информация по статье заработная плата после входного контроля попадает в регистр затрат и участвует в процедуре распределения затрат по износу ОС и НА по заказам. Информация по статье износ ОС и НА участвует в процедуре распределения затрат по заказам и только после этого попадает в регистр затрат.

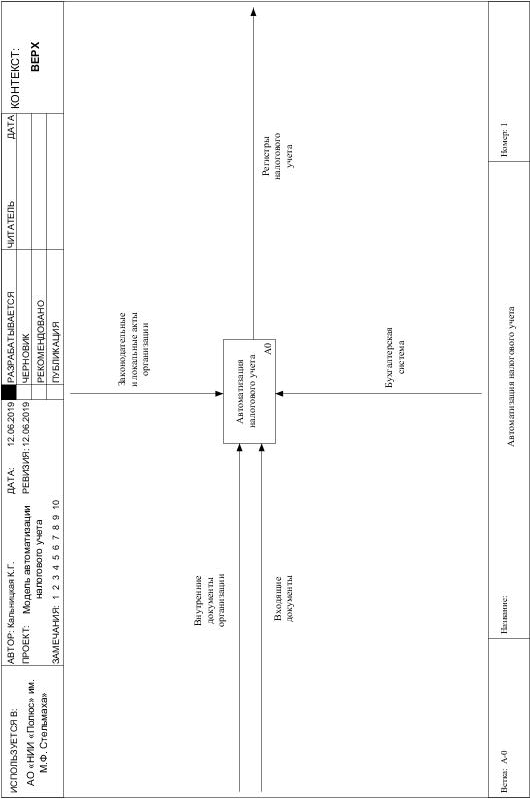

На рисунке 2 приведена контекстная диаграмма IDEF0 комплекса задач автоматизации налогового учета в организации.

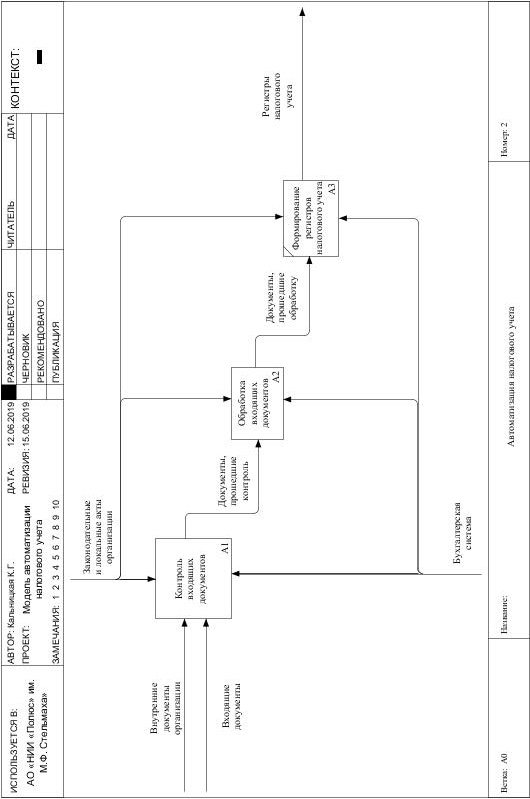

На рисунке 3 показана диаграмма декомпозиции функционального блока А0 «Автоматизация налогового учета» предыдущей диаграммы IDEF0.

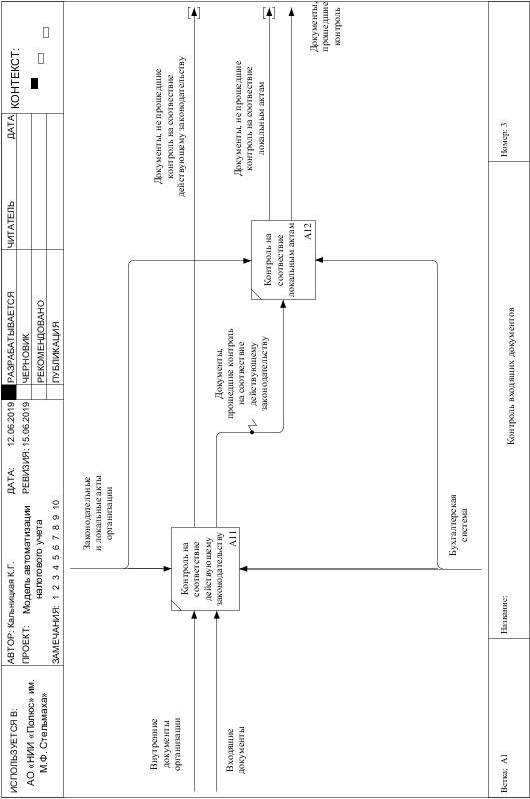

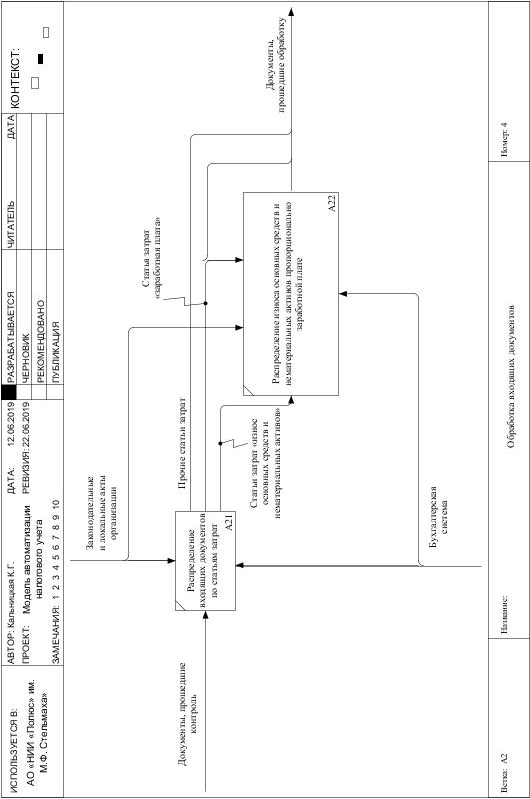

На рисунках 4 и 5 показана декомпозиция функциональных блоков А1 «Контроль входящих документов» и А2 «Обработка входящих документов» соответственно.

Рисунок 2. Диаграмма IDEF0 автоматизации налогового учета.

Рисунок 2. Диаграмма IDEF0 автоматизации налогового учета.

Рисунок 3. Диаграмма декомпозиции функционального блока «Автоматизация налогового учета».

Рисунок 4. Диаграмма декомпозиции функционального блока «Контроль входящих документов».

Рисунок 5. Диаграмма декомпозиции функционального блока «Обработка входящих документов».

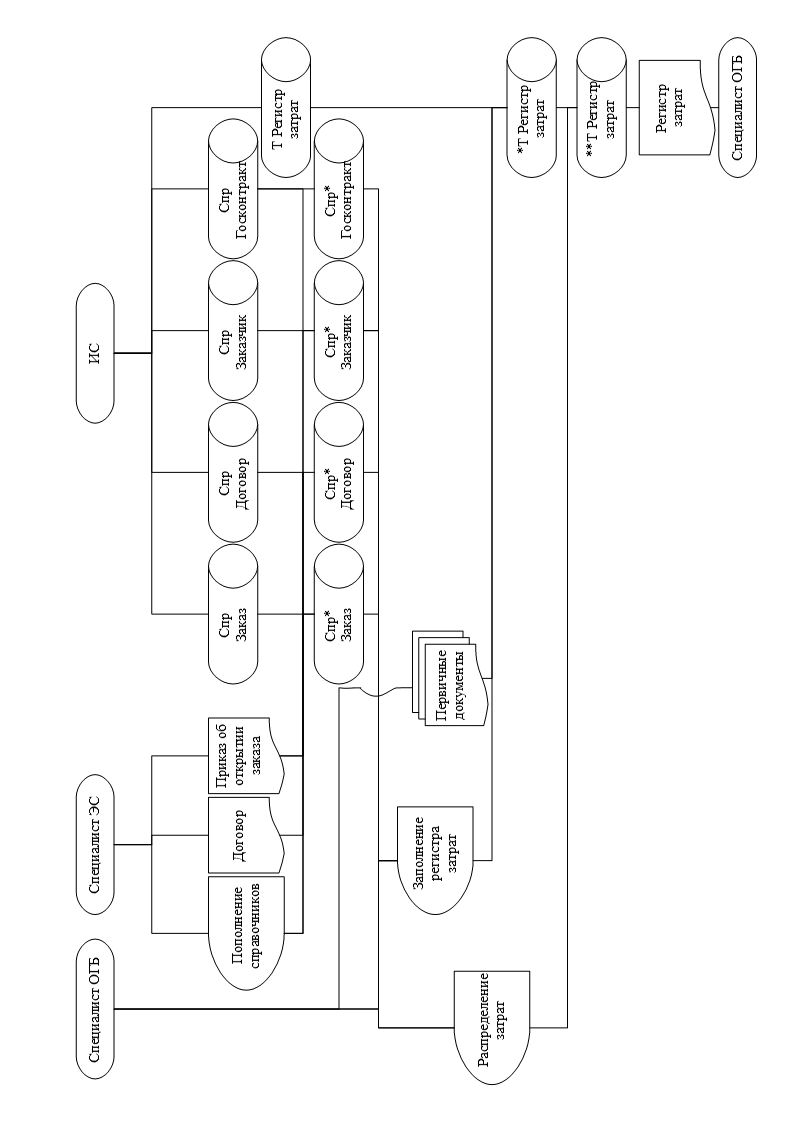

4. СОЗДАНИЕ ИНФОРМАЦИОННОЙ МОДЕЛИ

Как уже говорилось выше, организация применяет позаказную систему учета расходов в налоговом учете. Таким образом, каждая запись в регистр налогового учета сопровождается обязательным указанием на заказ и статью затрат.

После того, как издается указ об открытии нового заказа, ему присваивается регистрационный номер и с помощью экранной формы «Пополнить справочники» специалист экономической службы (ЭС) осуществляет добавление и/или корректировку справочников «Заказчик», «Договор», «Госконтракт» и «Заказ».

Специалист отдела главного бухгалтера вносит информацию в таблицу «Регистр затрат». При этом он получает необходимую информацию из предварительно проверенных на соответствие действующему законодательству и внутренним нормативным актам первичных документов. Каждой статье затрат соответствует свой набор первичных документов (см. таблицу 2). Обязательным реквизитом каждого первичного документа является номер заказа, на который будут отнесены затраты в налоговом учете. После ввода информации через экранную форму «Заполнение регистра затрат» содержимое таблицы «Регистра затрат» изменяется.

Для видов затрат требующих распределения по заказам (износ основных средств и нематериальных актив), распределения затрат по заказам осуществляется с помощью экранной формы «Распределение затрат». В результате содержимое таблицы «Регистр затрат» изменяется.

На основании заполненной таблицы «Регистра затрат» формируется выходной документ «Регистр затрат».

На рисунке 6 приведена информационная модель автоматизации налогового учета.

Рисунок 6. Информационная модель автоматизации налогового учета.

Рисунок 6. Информационная модель автоматизации налогового учета.

5. ДЕРЕВО ФУНКЦИЙ И СЦЕНАРИЙ ДИАЛОГА

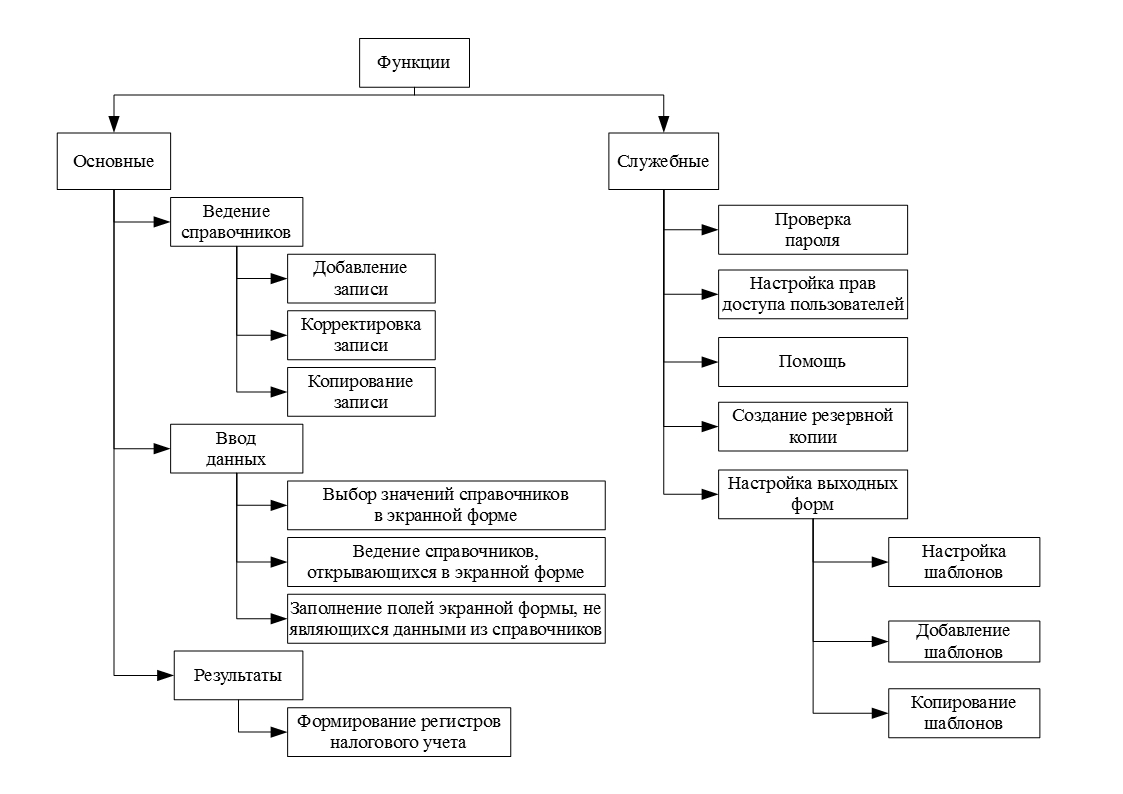

На рисунке 7 приведено дерево функций управления и обработки данных ИС налогового учета в организации.

Рисунок 7. Дерево функций управления и обработки данных.

Рисунок 7. Дерево функций управления и обработки данных.

К служебным функциям относятся функции проверки пароля, настройки прав пользователей, помощи, создания резервной копии и настройки выходных форм (регистров налогового учета).

Отдельно остановимся на настройке прав доступа пользователей. Например, сотрудники экономической службы имеют доступ только к экранной форме «Пополнение справочников», но не имеют доступ к экранным формам «Заполнение регистра затрат» и «Распределение затрат». Отдельным пользователям может быть запрещен доступ к добавлению и корректировке справочников. Другим могут быть предоставлены права только на формирование и печать регистров налогового учета.

Функции настройки выходных форм включают в себя настройку, добавление и корректировку шаблонов налоговых регистров.

К основным функциям информационной системы (ИС) относятся функции ведения справочников, ввода данных и вывода полученных результатов.

К функциям ведения справочников относятся добавление, копирование и корректировка записи справочников.

К функциям ввода данных относятся функции выбора значений справочников в экранных формах, ведение справочников, открывающихся в экранной форме (весьма полезная функция, позволяющая совместить ввод данных и работу со справочниками) , и вывода полученных результатов.

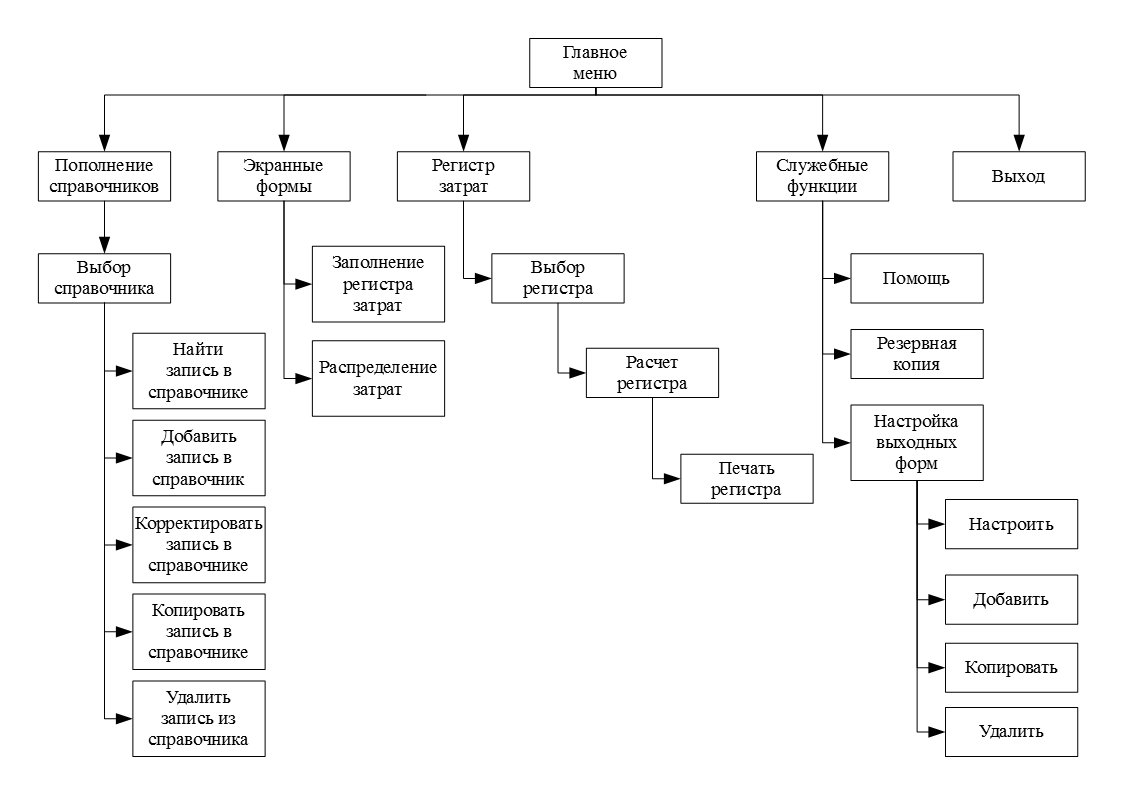

На рисунке 8 представлен сценарий диалога ИС налогового учета в организации.

Рисунок 8. Сценарий диалога.

Рисунок 8. Сценарий диалога.

Главное меню экрана содержит кнопки «Пополнение справочников», «Экранные формы», «Регистр затрат», «Служебные функции» и «Выход».

При нажатии на кнопку «Пополнение справочников» пользователь видит список справочников, после установки курсора и нажатии клавиши Enter открывается соответствующий справочник. Нажатие функциональной клавиши F7 открывает окно поиска значений в справочнике. Функциональные клавиши F3, Shift+F3 и Ctrl+F3 открывают доступ к добавлению записи в справочник, корректировки записи в справочнике и копированию записи в справочнике, соответственно. Функциональная клавиша F4 позволяет удалить запись в справочнике.

При нажатии на кнопку «Экранные формы» открывается доступ к экранным формам «Заполнение регистров затрат» и «Распределение регистров затрат». Открытие формы происходит при установке курсора на соответствующую запись и нажатии кнопки Enter.

При нажатии на кнопку «Служебные функции» открывается список действий пользователя, включающий в себя «Помощь», «Резервное копирование» и «Настройка выходных форм». Активация действий происходит при установке курсора на соответствующую запись и нажатии кнопки Enter.

При активации действия «Настройка выходных форм» пользователь видит список шаблонов выходных форм (регистров налогового учета), после установки курсора и нажатии клавиши Enter открывается соответствующий шаблон. Функциональные клавиши F3, Shift+F3 и Ctrl+F3 открывают доступ к добавлению шаблона, корректировки шаблона и копированию шаблона, соответственно. Функциональная клавиша F4 позволяет удалить шаблон.

Кнопка «Выход» осуществляет выход из программы.

6. ХАРАКТЕРИСТИКА БАЗЫ ДАННЫХ. ER-МОДЕЛЬ БАЗЫ ДАННЫХ ИС

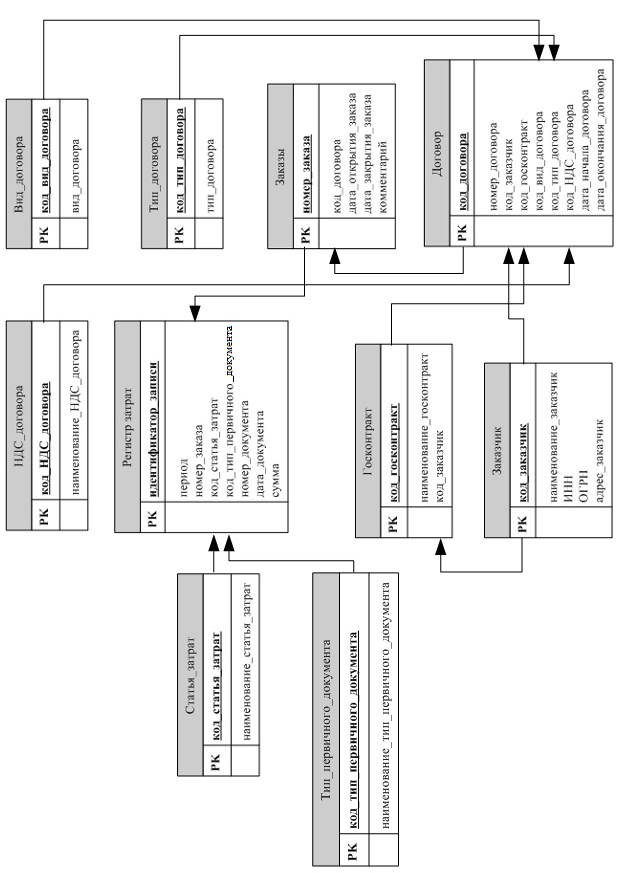

На рисунке 9 приведена ER-модель создаваемой нами информационной системы.

Рисунок 9. ER-модель модель базы данных.

Данные для формирования регистра затрат в налоговом учете содержатся в таблице «Регистр затрат». Описание структуры записей этой таблицы приведено в таблице 3.

Таблица 3.

Описание структуры записей таблицы «Регистр затрат».

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Идентификатор_записи |

ID_ZAP |

Строка |

6 |

ключевое поле |

|

Период |

PERIOD |

Дата |

||

|

Номер_заказа |

NOM_ZAK |

Строка |

10 |

|

|

Код_статья_затрат |

KOD_ST_ZATRAT |

Строка |

2 |

|

|

Код_тип_первичного документа |

KOD_TIP_DOC |

Строка |

2 |

|

|

Номер_документа |

DOC |

Строка |

10 |

|

|

Дата_документа |

DOC_DATE |

Дата |

||

|

Сумма |

SUMMA |

Число |

(19;2) |

Поле «Номер_заказа» этой таблицы связано внешним ключом со таблицей «Заказы». Описание структуры полей таблицы «Заказы» приведено в таблице 4.

Таблица 4.

Описание структуры записей таблицы «Заказы»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Номер_заказа |

NOM_ZAK |

Строка |

10 |

ключевое поле |

|

Код_договора |

KOD_DOG |

Строка |

6 |

|

|

Дата_открытия_заказа |

ZAK_DATE_BEGIN |

Дата |

||

|

Дата_закрытия_заказа |

ZAK_DATE_END |

Дата |

||

|

Комментарий |

KOMM |

Строка |

250 |

Поле «Код_статья_затрат» этой таблицы связано внешним ключом с таблицей «Статья_затрат». Описание структуры полей таблицы «Статья_затрат» приведено в таблице 5.

Поле «Код_тип_первичного документа» этого справочника связано внешним ключом с таблицей «Тип_первичного_документа». Описание структуры полей таблицы «Тип_первичного_документа» приведено в таблице 6.

Таблица 5.

Описание структуры записей таблицы «Статья_затрат»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код_статья_затрат |

KOD_ST_ZATRAT |

Строка |

2 |

ключевое поле |

|

Наименование_статья_затрат |

NAIM_ST_ZATRAT |

Строка |

60 |

Таблица 6.

Описание структуры записей таблицы «Тип_первичного_документа»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код_статья_затрат |

KOD_TIP_DOC |

Строка |

2 |

ключевое поле |

|

Наименование_статья_затрат |

NAIM_TIP_DOC |

Строка |

60 |

Таблицы «Статья_затрат» и «Тип_первичного_документа» являются условно-постоянными. Их изменение возможно при изменении действующего законодательства и/или изменении учетной политики предприятия. Содержимое этих таблиц приведено в таблицах 7 и 8, соответственно.

Таблица 7.

Таблица «Статья_затрат»

|

KOD_ST_ZATRAT |

NAIM_ST_ZATRAT |

|

1 |

Износ основных средств и нематериальных активов |

|

2 |

Общецеховые расходы |

|

3 |

Общепроизводственные расходы |

|

4 |

Услуги субподрядных организаций |

|

5 |

Прочие работы и услуги |

|

6 |

Заработная плата |

Продолжение таблицы 7.

|

KOD_ST_ZATRAT |

NAIM_ST_ZATRAT |

|

7 |

Налоги и сборы |

|

8 |

Взносы во внебюджетные фонды |

|

9 |

Командировочные расходы |

|

10 |

Прочие расходы |

Таблица 8.

Таблица «Тип_первичного_документа»

|

KOD_TIP_DOC |

NAIM_TIP_DOC |

|

1 |

Регистр износа основных средств и нематериальных активов |

|

2 |

Регистр общецеховых расходов |

|

3 |

Регистр общепроизводственных расходов |

|

4 |

Акт сдачи-приемки работ |

|

5 |

Регистр затрат по заработной плате |

|

6 |

Регистр затрат по налогам и сборы |

|

7 |

Регистр взносов во внебюджетные фонды |

|

8 |

Авансовые отчет |

|

9 |

Регистр прочих расходов |

Поле «Код_договора» таблицы «Заказы » связано внешним ключом с таблицей «Договор». Описание структуры полей таблицы «Договор» приведено в таблице 9.

Таблица 9.

Описание структуры записей таблицы «Договор»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код_договора |

KOD_DOG |

Строка |

6 |

ключевое поле |

|

Номер_договора |

NOM_DOG |

Строка |

60 |

|

|

Код_заказчик |

KOD_POKUP |

Строка |

6 |

|

|

Код_госконтракт |

KOD_GK |

Строка |

6 |

|

|

Код_вид_договора |

KOD_VID_DOG |

Строка |

2 |

|

|

Код_тип_договора |

KOD_TIP_DOG |

Строка |

2 |

Продолжение таблицы 9.

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код_НДС_договора |

KOD_NDS |

Строка |

2 |

Код_НДС_договора |

|

Дата_начала_договора |

DOG_DATE_BEGIN |

Дата |

Дата_начала_договора |

|

|

Дата_окончания_договора |

DOG_DATE_END |

Дата |

Дата_окончания_договора |

Поле «Код_заказчик» этой таблицы связано внешним ключом с таблицей «Заказчик». Описание структуры полей таблицы «Заказчик» приведено в таблице 10.

Таблица 10.

Описание структуры записей таблицы «Заказчик»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код_заказчик |

KOD_POKUP |

Строка |

6 |

ключевое поле |

|

Наименование_заказчик |

NAIM_POKUP |

Строка |

250 |

|

|

ИНН |

INN |

Строка |

12 |

|

|

ОГРН |

OGRN |

Строка |

20 |

|

|

Адрес_заказчик |

ADRES |

Строка |

250 |

Поле «Код_госконтракт» таблицы «Договор» связано внешним ключом с таблицей «Госконтракт». Описание структуры полей таблицы «Госконтракт» приведено в таблице 11.

Таблица 11.

Описание структуры записей таблицы «Госконтракт».

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код_госконтракт |

KOD_GK |

Строка |

6 |

ключевое поле |

|

Наименование_госконтракт |

NAIM_GK |

Строка |

60 |

|

|

Код_заказчик |

KOD_POKUP |

Строка |

6 |

Поле «Код_заказчик» таблицы «Госконтракт» связано внешним ключом с таблицей «Заказчик». Таким образом в базе данных отражается информация как о непосредственном заказчике договора, так и о головном заказчике (в случае его наличия).

Поле «Код_вид_договора» таблицы «Договор» связано внешним ключом с таблицей «Вид_договора». Описание структуры полей таблицы «Вид_договора» приведено в таблице 12.

Таблица 12.

Описание структуры записей таблицы «Вид_договора».

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код_вид_договора |

KOD_VID_DOG |

Строка |

2 |

ключевое поле |

|

Вид_договора |

VID_DOG |

Строка |

10 |

Поле «Код_тип_договора» таблицы «Договор» связано внешним ключом с таблицей «Вид_договора». Описание структуры полей таблицы «Тип_договора» приведено в таблице 13.

Таблица 13.

Описание структуры записей таблицы «Тип_договора».

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код_тип_договора |

KOD_TIP_DOG |

Строка |

2 |

ключевое поле |

|

Тип_договора |

TIP_DOG |

Строка |

10 |

Поле «Код_НДС_договора» таблицы «Договор» связано внешним ключом с таблицей «НДС_договора». Описание структуры полей таблицы «НДС_договора» приведено в таблице 14.

Таблица 14.

Описание структуры записей таблицы «НДС_договора»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код_НДС_договора |

KOD_NDS |

Строка |

2 |

ключевое поле |

|

Наименование_НДС_договора |

NDS |

Строка |

10 |

Таблицы «Вид_договора», «Вид_договора» и «НДС_договора» являются условно-постоянными. Их изменение возможно при изменении действующего законодательства и/или изменении учетной политики предприятия. Содержимое этих таблиц приведено в таблицах 15-17, соответственно.

Таблица 15.

Таблица «Вид_договора».

|

KOD_VID_DOG |

VID_DOG |

|

1 |

Госконтракт |

|

2 |

Коммерческий |

Таблица 16.

Таблица «Тип_договора».

|

KOD_TIP_DOG |

TIP_DOG |

|

1 |

Производство |

|

2 |

ОКР |

Таблица 17.

Таблица «НДС_договора».

|

NDS_DOG |

NDS |

|

18 |

18% |

|

20 |

20% |

|

98 |

0% |

|

99 |

Без НДС |

7. ДЕРЕВО ВЫЗОВА ПРОГРАММНЫХ МОДУЛЕЙ И ИХ ОПИСАНИЕ

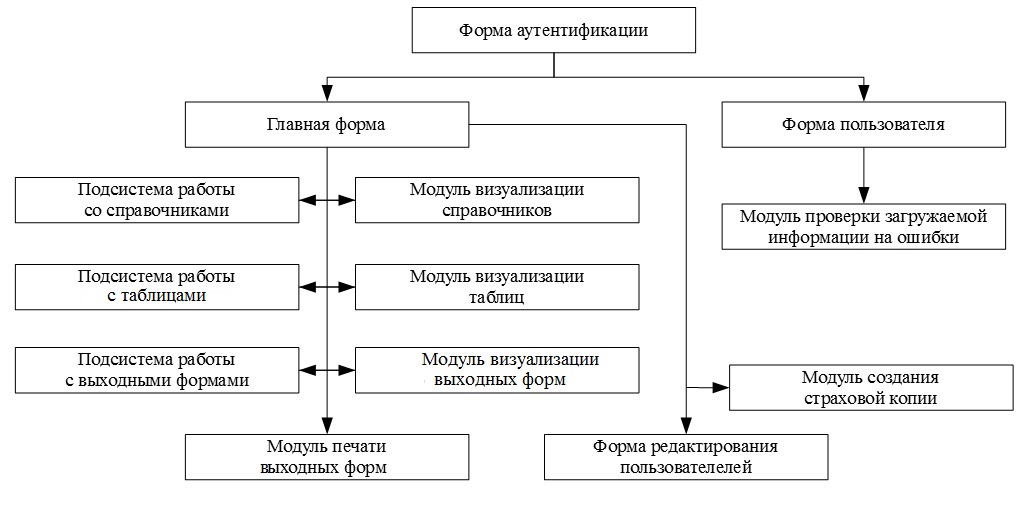

На рисунке 10 приведено дерево вызова программных модулей информационной системы.

Рисунок 10. Дерево вызова программных модулей.

Рисунок 10. Дерево вызова программных модулей.

Описание программных модулей информационной системы приведено в таблице 18.

Таблица 18.

Описание программных модулей.

|

№ п/п |

Наименование модуля |

Функции модуля |

|

1 |

Форма аутентификации |

Содержит предопределенные процедуры аутентификации пользователей |

|

2 |

Главная форма |

Содержит предопределенные процедуры, загружаемые при запуске программы |

|

3 |

Форма пользователя |

Содержит предопределенные процедуры, загружаемые при работе с программой конкретного пользователя |

|

4 |

Подсистема работы со справочниками |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

5 |

Модуль визуализации справочников |

Содержит предопределенные процедуры визуализации справочников |

|

6 |

Подсистема работы с таблицами |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

7 |

Модуль визуализации таблиц |

Содержит предопределенные процедуры визуализации таблиц |

|

8 |

Подсистема работы с выходными формами |

Содержит предопределенные процедуры работы с выходными формами |

|

9 |

Модуль визуализации выходных форм |

Содержит предопределенные процедуры визуализации выходных форм |

|

10 |

Модуль печати выходных форм |

Содержит предопределенные процедуры печати выходных форм |

|

11 |

Модуль создания страховой копии |

Содержит предопределенные процедуры создания страховой копии |

|

12 |

Модуль проверки загружаемой информации на ошибки |

Содержит предопределенные процедуры проверки загружаемой информации на ошибки |

|

13 |

Форма редактирования пользователей |

Содержит предопределенные процедуры редактирования пользователей |

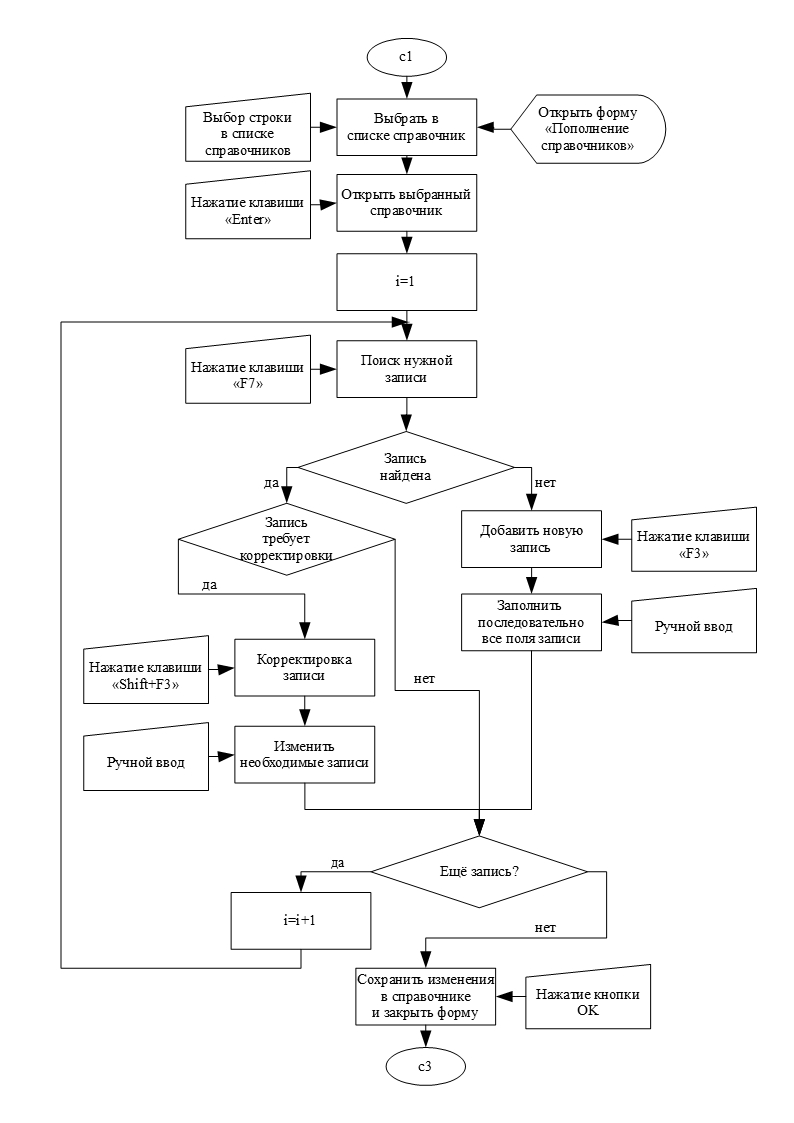

В качестве примера, на рисунке 11 приведена блок-схема программного модуля работы со справочниками.

Рисунок 11. Блок-схема модуля работы со справочниками.

Рисунок 11. Блок-схема модуля работы со справочниками.

ЗАКЛЮЧЕНИЕ

С целью решения залачи проектирования информационной системы по налоговому учету в Акционерном обществе «Научно-исследовательский институт «Полюс» имени М.Ф. Стельмаха» автором были решены следующие задачи:

1. На основании данных, приведенных в сети Интернет, описана история Акционерного общества и основные направления его деятельности. Опираясь на раскрытые в соответствии с действующим законодательством данными хозяйственно-экономической деятельности предприятия, сделаны выводы о наличии положительных тенденций в его развитии.

2. Приведена примерная структура управления крупным научно-промышленным предприятием, которое отличает разнообразие видов и направлений деятельности. Сделан вывод об основных подразделениях, участвующих в формировании данных для налогового учета в организации.

3. Дано определение понятий налогового и бухгалтерского учета в Российской Федерации. Сделан вывод о необходимости раздельного налогового и бухгалтерского учета в организации. Введено понятие заказа как основной аналитической единицы в регистрах налогового учета. Также введено понятие статьи затрат.

Описаны основные статьи затрат в налоговом учете, соответствующие им информационные потоки, виды входящих документов и участвующие в их формировании подразделения предприятия. Сделан вывод о необходимости разделения входных информационных потоков : по статье заработная плата, по статье износ ОС и НА и по остальным статьям затрат. Описана специфика ввода информации в налоговые регистры по статье износ ОС и НА.

Создана диаграмма IDEF0 автоматизации налогового учета в организации. Выполнена декомпозиция этой контекстной диаграммы.

4. Создана информационная модель автоматизации налогового учена в организации. В рамках этой модели сотрудники экономической службы предприятия работают с экранной формой «Пополнение справочников», в которой открыт доступ к справочникам «Заказчик», «Договор», «Госконтракт» и «Заказ». Сотрудники бухгалтерии осуществляют заполнение таблицы «Регистр затрат» с помощью экранной формы «Заполнение регистра затрат». Распределение затрат по статье износ ОС и НА осуществляется с помощью экранной формы «Распределение затрат». В качестве выходных документов система формирует регистры налогового учета.

5. Описано дерево функций и сценарий диалога информационной системы.

6. Приведена ER-модель информационной системы. Описаны свойства таблиц базы данных:

- реестр_затрат,

- заказы,

- договор,

- госконтракт,

- заказчик,

- статья_затрат,

- тип_первичного документа,

- ндс_договора,

- тип_договора,

- вид_договора.

Для условно-постоянных таблиц приведено их содержание.

7. Описано дерево вызова программных модулей информационной системы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(ред. От 06.06.2019) //СПС Консультант Плюс

2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. От 28.11.2018) "О бухгалтерском учете" //СПС Консультант Плюс

3. Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем – М.: ИУИТ, 2012 – 300 с.

4. Гущин А.Н. Базы данных: учебник. - М.: Директ-Медиа, 2014. - 266с.

5. Касьянова Г.К. Учет: бухгалтерский и налоговый. - М.: АБАК, 2018, - 960 с.

6. АО НИИ «Полюс» им. М.Ф.Стельмаха. Карточка компании. // URL: http://www.e-disclosure.ru/portal/files.aspx?id=31773&type=2.

- Роль мотивации в поведении организации ООО «МАКСИДОМ»

- Режимы работы с компьютером

- Построение организационных структур ( АО SGS)

- Выбор стиля руководства в организации «Полимир»

- Корпоративная культура в организации в России

- Менеджмент человеческих ресурсов ( Типы кадровой политики )

- Влияние кадровой стратегии на работу службы персонала («СТС Текновуд»)

- Понятие переменной в программировании . Виды и типы переменных

- Роль мотивации в поведении организации (Понятие, сущность мотивации)

- Психосемантика рекламы (Прагматическая установка в Интернет-рекламе)

- Моделирование предметной области «Управление персоналом» с помощью UML.

- Классификация языков программирования высокого уровня (Основные понятия языков)