Проектирование бизнес-процессов для страховой компании «Ингосстрах»

Содержание:

ВВЕДЕНИЕ

Новые условия развития общества и экономики предъявляют жесткие требования к эффективности решения задач управления для создаваемых, действующих и развивающихся предприятий и учреждений различного типа. Их конкурентоспособное функционирование на современном этапе становится невозможным без решения комплекса задач, связанных с проектированием организационных систем для бизнес-процессов.

В самом общем виде организационное проектирование можно определить как процесс упорядочения организационно-структурных характеристик системы для достижения или улучшения их эффективности, адаптивности и результативности.

IT охватывает новые области науки, техники, бизнеса. Яркий пример — сфера страхового бизнеса. Внедрение и использование современных информационных технологий становится закономерностью. В первую очередь это связано с возрастающим потоком информации, который необходимо накапливать, хранить и обрабатывать. Рост объемов документооборота страховой компании приводит:

— к увеличению числа сотрудников страховой компании;

— к увеличению расходов на ведение страхового бизнеса;

— к отсутствию гибкости в управлении страховой компанией;

— к росту цен на страховые услуги компании и, как следствие, снижению ее конкурентоспособности.

Способность страховой компании своевременно обрабатывать и извлекать большие объемы информации напрямую зависит от уровня автоматизации ее деятельности.

Оптимальным результатом работ по развитию автоматизации деятельности страховой компании является разработка и внедрение информационной системы (далее ИС) обработки данных, нацеленной на охват всех основных элементов технологического процесса и гарантирующий полную безопасность данных на всех этапах обработки информации.

Процесс перехода страховой компании к компьютерным информационным системам включает три этапа: разработка и проектирование системы, ее программирование и внедрение.

Первым шагом на этапе разработки и проектирования ИС является процесс построения идеальной и реальной моделей бизнеса. Проектирование бизнес-процессов проводится как с помощью классических (SADT) технологий. Данный подход имеет преимущества и недостатки, но позволяет формализовать и упростить понимание деятельности компании и отдельных ее участков.

В этой связи особую актуальность приобретают разработки методов моделирования и оптимизации управления бизнес-процессами в страховании как необходимого условия обеспечения устойчивого и динамичного функционирования страховой компании. Для страховщиков математическое моделирование бизнес-процессов является наиболее приоритетной задачей по сравнению с другими субъектами рынка финансовых услуг, поскольку именно экономико-математические расчеты в конечном итоге определяют базовые параметры страховых договоров, которые затем можно корректировать сообразно иным рыночным условиям. При этом характерной чертой бизнес-процессов страховой компании является наличие в них случайных изменений их параметров, обусловленных факторами риска.

Объект исследования – система страхования граждан в страховой компании.

Предмет исследования – бизнес-процессы, протекающие в страховой компании «Ингосстрах».

Цель данной работы – проектирование бизнес-процессов для страховой компании «Ингосстрах».

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. ПОСТРОЕНИЕ БИЗНЕС-ПРОЦЕССОВ «КАК ЕСТЬ»

1.1. Описание предметной области. Постановка задачи

Страховая компания «Ингосстрах» работает на международном и внутреннем рынках с 1947 года. За этот период «Ингосстрах» из скромного управления, входящего в Министерство финансов СССР, вырос в солидную компанию с разветвленной региональной сетью. Сегодня это крупнейшая страховая компания федерального уровня и один из лидеров отечественного страхового рынка как по объему страховой премии и сумме выплаченного страхового возмещения, так и по основным балансовым показателям.

Высокая деловая репутация страховой компании «Ингосстрах» подтверждена международным рейтинговым агентством Standard & Poor’s: долгосрочный кредитный рейтинг контрагента и рейтинг финансовой устойчивости «Ингосстраха» на уровне «ВВВ-», рейтинг по национальной шкале «ruАА+», прогноз «Стабильный». Российское рейтинговое агентство «Эксперт РА» в очередной раз присвоило «Ингосстраху» максимальный рейтинг A++. Впервые этот рейтинг страховщик получил в 2002 году.

Оставаясь лидером отечественного рынка на протяжении всей своей истории, «Ингосстрах» преуспел в области отношений с клиентами, главным итогом которых стало доверие миллионов частных клиентов и десятков тысяч компаний [16]. Сегодня клиенты нашей страховой компании – это крупнейшие промышленные предприятия, организации-участники внешнеторговой деятельности, транспортные и торговые фирмы, банки, представительства транснациональных организаций. Большинство из них сотрудничают со страховщиком на протяжении многих лет.

Обеспечивать комплексную защиту финансовых интересов клиентов компании позволяют лицензии на осуществление всех видов страхования, предусмотренных Законом РФ «Об организации страхового дела в Российской Федерации», а также на перестрахование.

Услуги страховой м доступны на всей территории Российской Федерации благодаря широкой региональной сети, включающей 83 филиала. Офисы компании действуют в 221 населенном пункте России. Кроме этого, компании с участием капитала «Ингосстраха» работают в странах ближнего и дальнего зарубежья. Международная страховая группа «ИНГО» объединяет 8 компаний за рубежом и 9 компаний на территории России.

Основным видом страхования в компании является страхование автогражданской ответственности.

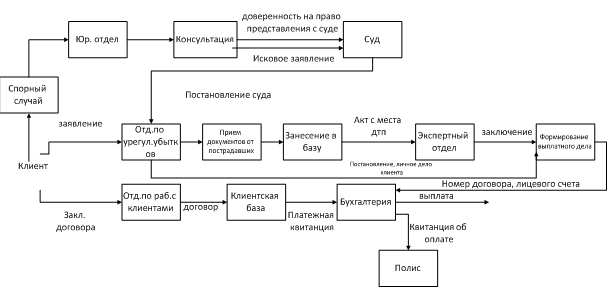

В организации существуют следующие отделы: бухгалтерия, отдел кадров, отдел по работе с клиентами, канцелярия, отдел по урегулированию убытков, экспертный отдел, юридический отдел. Функциональная деятельность страховой компании представлено на рисунке 1.1

Рисунок 1.1. ‑ Функциональная схема компания «Ингосстрах»

Чтобы застраховать свой автомобиль клиент приходит в отдел по работе с клиентами где заключает договор со страховой компанией. Данные клиента и номер договора заносится в базу данных [12]. Далее клиент отправляется в бухгалтерию, где оплачивает страховой взнос. Затем клиенту выдается полис вместе с квитанцией об оплате.

При дорожно-транспортном происшествии (ДТП) клиент обращается с заявлением и актом с места происшествия в отдел урегулирования убытков своей страховой компании. Отдел по регулированию убытков принимает документы и заносит их в базу данных. Далее акт с места происшествия отправляется в экспертный отдел вместе с автомобилем пострадавшего. После экспертизы эксперт выдает заключение, на основе которого формируется выплатное дело клиента. В свою очередь выплатное дело и номер лицевого счета направляется в бухгалтерию, где осуществляются выплаты.

При спорном случае в ДТП клиент отправляется в юридический отдел где получает бесплатную консультацию по своему делу, после консультации клиент оформляет доверенность на юриста и юрист составляет исковое заявление в суд [9]. После судебного заседания, постановление суда отправляется в отдел урегулирования убытков, далее формируется выплатное дело клиента. В свою очередь выплатное дело и номер лицевого счета направляется в бухгалтерию, где осуществляются выплаты.

Главная задача страховых компаний – проинформировать потребителя о преимуществах страхования. Это можно достичь путем проведения семинаров на предприятиях различных сфер деятельности, рекламных акциях, рекламы на телевидении и т.д. Важным здесь является донести до потребителя не общую информацию о страховании, а осветить те выгоды, которые он приобретает благодаря страховой сделке, т.е. обычного рекламного ролика на 30-60 сек. будет явно недостаточно. Ведь страховой компании нужно объяснить клиенту, что приобретая страховой полис, например, автогражданского страхования, он может с чистой совестью забыть на год о возможных расходах на ремонт машины [16]. В случае аварии ему не придется искать знакомых ремонтников, имеющих недорогой сервис обслуживания, не надо будет добиваться направления на консультацию к нужному специалисту. Его проблемы уже решены заранее.

Также необходимо отметить и выявление потенциального потребителя каждого вида страхования. Особое внимание страховой компании следует уделять специальным программам, т.к. именно они позволяют привлечь дополнительный круг клиентов.

Другая проблема состоит в том что, большая часть работников компании – это переквалифицированные специалисты других областей, которые раньше ничего общего со страхованием не имели. Повышение профессионализма сотрудников возможно за счет проведения различных лекций, семинаров, курсов повышения квалификации. Компании следует присматриваться к студентам, обучающимся по специальности «Страхование», приглашать их на практику, а в дальнейшем лучших из них трудоустраивать [16]. Повышение профессионализма работников позволит еще больше улучшить уровень обслуживания клиентов и ускорит разработку новых программ по страхованию.

Стратегия любой компании опирается на ее организацию. В то время как стратегическое планирование страховой компании определяет, что именно компания будет делать, каковы ее цели, задачи, организационная структура определяет, каким образом распределяются задачи и ресурсы компании.

Организационная структура страховой организации ‑ это формальные правила, разработанные ее менеджерами для разделения труда и распределения должностных обязанностей между работниками, определения нормы управления и линий соподчинения, а также для координации задач организации.

Организационная структура важна потому, что позволяет работникам осознать свое место в организации, благодаря чему они могут работать вместе для достижения целей компании и получать удовлетворение от своего вклада в ее деятельность.

Кроме того, структура ‑ это единственный способ перейти от стратегических планов к действию [12]. Без структуры невозможна координация действий сотрудников и самые лучшие планы никогда не смогут быть выполнены.

Общие принципы формирования организационной системы (структуры) управления страховой организацией предусматривают создание центров управления по двум основным признакам - иерархическому и функциональному.

Иерархическое построение центров управления страховой организацией (вертикальная структура) предусматривает выделение различных уровней управления. В настоящее время наиболее распространены двух- или трехуровневые структуры управления, где первый уровень представлен аппаратом управления страховой организацией в целом, а последующие - службами управления отдельными ее структурными единицами и подразделениями [12].

Функциональное построение центров управления страховой компанией (горизонтальная структура) основано на разделении их по функциям управления или видам деятельности. В рамках этой системы носитель функций, т.е. сотрудник, получает указания не от одного, а от ряда вышестоящих сотрудников, одновременно о своей деятельности он информирует не одного человека, а определенное число сотрудников, которые работают в той же области. Но в рамках дисциплинарной ответственности он подчиняется лишь одному начальнику.

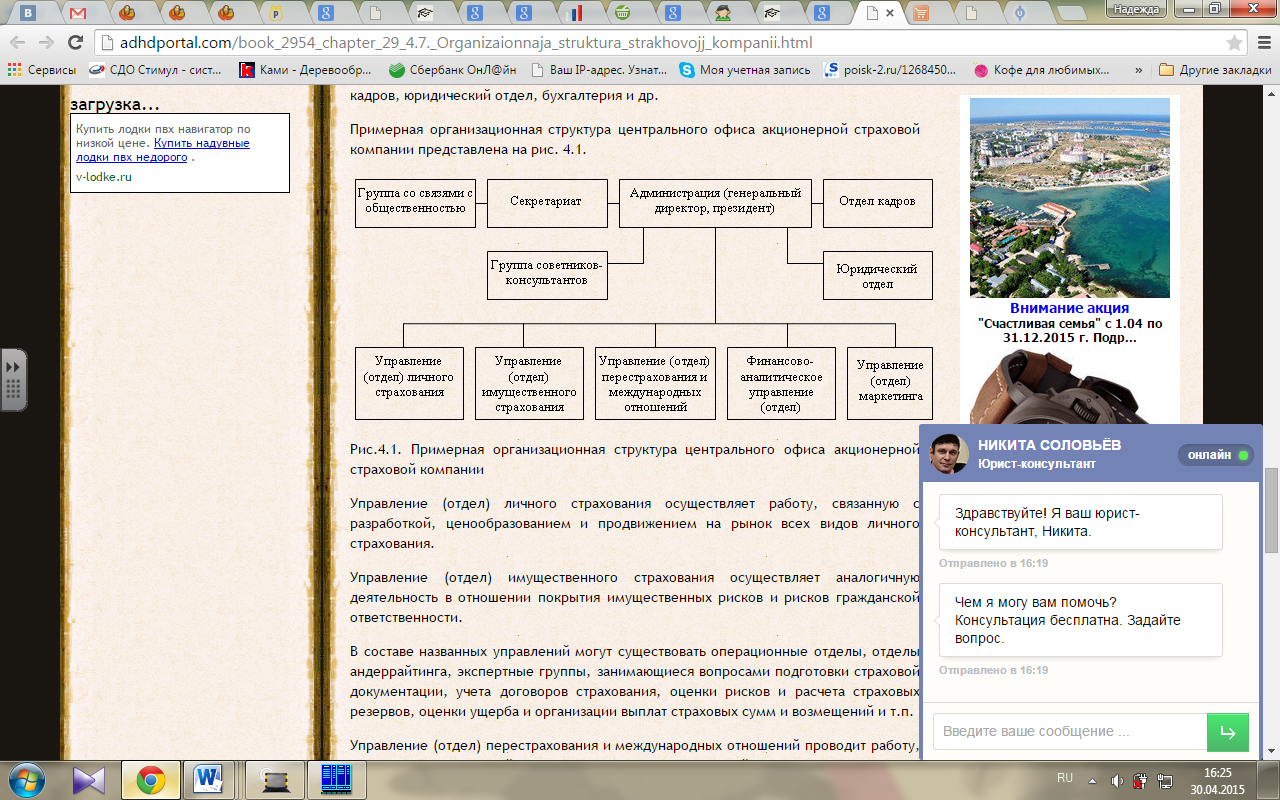

Акционерная страховая компания «Ингосстрах» включает следующие уровни организационной структуры: общее собрание акционеров, совет директоров, исполнительные органы (правление, дирекция), функциональные управления по основным видам страховой деятельности, включающие основные и вспомогательные отделы.

Организация работы центрального офиса страховой компании строится по функциональному признаку. При этом выделяется ряд структурных подразделений, отвечающих за решение определенных задач, стоящих перед страховой компанией [12].

Секретариат - постоянный орган при совете директоров, президенте и вице-президенте страховой компании для контроля исполнения их решений. При секретариате работает группа по связям с общественностью, в функциональные обязанности которой входит информирование средств массовой информации, общественных организаций о деятельности страховщика, его благотворительных мероприятиях, организация пресс-конференций, презентаций и т.п. [4].

Группа советников-консультантов - постоянно действующий совещательный орган при руководстве страховой компании, состоящий из постоянно работающих и привлеченных специалистов для решения наиболее важных вопросов деятельности страховой компании.

Исполнительные дирекции - функциональные управления по основным видам страховой деятельности. Обычно выделяют исполнительные дирекции (управления отделы) личного, имущественного страхования, перестрахования, сервисного обслуживания (маркетинга), управления региональной сетью; управление (отдел) кадров, юридический отдел, бухгалтерия и др.

Организационная структура центрального офиса акционерной страховой компании «Ингосстрах» представлена на рисунке 1.2.

Рисунок 1.2. ‑ Организационная структура центрального офиса акционерной страховой компании «Ингосстрах»

Управление (отдел) личного страхования осуществляет работу, связанную с разработкой, ценообразованием и продвижением на рынок всех видов личного страхования.

Управление (отдел) имущественного страхования осуществляет аналогичную деятельность в отношении покрытия имущественных рисков и рисков гражданской ответственности.

В составе названных управлений могут существовать операционные отделы, отделы андеррайтинга, экспертные группы, занимающиеся вопросами подготовки страховой документации, учета договоров страхования, оценки рисков и расчета страховых резервов, оценки ущерба и организации выплат страховых сумм и возмещений и т.п. [19].

Управление (отдел) перестрахования и международных отношений проводит работу, связанную с передачей части ответственности страховой компании по объектам страхования другим страховщикам, в том числе и иностранным компаниям, с организацией взаимодействия с последними.

Финансово-аналитическое управление (отдел) проводит работу по организации ведения бухгалтерского учета хозяйственных операций страховщика, ведения его финансовой и статистической отчетности, по организации взаимодействия со службой внешнего аудита, внебюджетными фондами, государственной налоговой инспекцией; занимается вопросами текущего и перспективного планирования деятельности страховой компании, вопросами инвестиционной деятельности и т.п.

Управление (отдел) маркетинга занимается вопросами, связанными с исследованием рынка, разработкой новых страховых продуктов, ценовой политикой страховой компании, организацией продвижения страховых продуктов компании на рынок, а также с организацией, координацией и рационализацией деятельности региональной сети страховой компании и т.п.

Управление (отдел) кадров осуществляет работу по подбору, аттестации, повышению квалификации кадров страховой компании, рационализации их численности.

Юридический отдел обеспечивает юридическое обеспечение деятельности страховщика, связанное с выставлением претензий, представлением интересов страховщика в суде и арбитраже, разработкой внутренних нормативных документов страховой компании и др.

Анализируя существующие отделы страховой компании «Ингосстрах», можно выделить следующие бизнес-процессы:

- Осуществление страховой деятельности

Бизнес-процесс «Осуществление страховой деятельности» объединяет деятельность сотрудников отделов страхования, андеррайтинга. Сюда входит оказание услуг по личному страхованию, имущественному страхованию, сопровождению страховых договоров. Подпроцесс страхования имущества включает в себя несколько схожих процессов, а именно таких, как автострахование, страхование ответственности и непосредственно страхование имущества физических и юридических лиц [2]. Аналогичным образом, процесс личного страхования был сформирован путем объединения процессов добровольного медицинского страхования, страхования от несчастных случаев, страхования выезжающих за рубеж. Подпроцесс перестрахования объединил все процессы, описывающие мероприятия по передаче рисков в перестрахование, с их последующим распределением по другим компаниям. Этот подпроцесс взаимодействует с партнерами и является кросс-функциональным в рамках предприятия – процесс передачи рисков от вида страхования меняется не сильно.

- Урегулирование убытков

Процесс отображает деятельность отдела урегулирования убытков. Осуществляет рассмотрение заявок клиентов на осуществление страховых выплат [8]. Связан с деятельностью юридического отдела.

- Учет и отчетность

Отражает деятельность бухгалтерского отдела. В процессе аккумулируется и систематизируется отчетность различного вида.

- Управление персоналом

Представляет отдел кадров. Управление персоналом обеспечивает компанию квалифицированными кадрами, а также занимается мониторингом эффективности сотрудников, их стимулированием и мотивацией.

- Финансово-аналитическая деятельность

Отражает деятельность финансово-экономического отдела. Содержит мероприятия по финансовому анализу деятельности предприятия, мониторингу бизнес-процессов, инвестиционной деятельности, стратегическому планированию.

- Маркетинговая деятельность

Представляет маркетинговый отдел. Основными задачами является продвижение страховых продуктов компании, а также анализ внешней среды – конкурентная разведка, исследование рынка, поиск потенциальных покупателей

Во всех перечисленных бизнес-процессах присутствует доля работы и сотрудников IT-отдела. Что говорит о необходимости внедрения в страховой компании информационной системы.

Для реализации поставленных задач перед страховой компанией необходимо выбрать средства для моделирования бизнес-процессов.

1.2. Выбор средства для моделирования бизнес-процессов

Одним из первых и основных этапов проекта по описанию бизнес-процессов компании является выбор методов и инструментальных средств моделирования [13-15].

В настоящее время на рынке программного обеспечения есть большое количество продуктов, предназначенных для моделирования деятельности предприятия, в основу каждого из них заложена определенная методология.

В рамках курсовой работы для моделирования бизнес-процессов мы остановимся на структурно-алгоритмическом подходе, для которого основными строительными блоками модели функции (процедуры) [1]. Модель представляет собой выстроенную последовательность функций, при этом имеется возможность их декомпозиции на составные части; на вход каждой функции поступают некоторые данные, на выходе имеются определенные результаты ее выполнения, показывается ресурсное окружение функции – люди, информационные системы, регламенты. К этому блоку относится методология IDEF; инструментом, реализующим данную методологию, является BPWin.

В России для моделирования и анализа бизнес-процессов достаточно широко используются следующие средства моделирования: Rational Rose, Oracle Designer, AllFusion Process Modeler (BPWin) и AllFusion ERwin Data Modeler (ERWin), ARIS, Power Designer. За рубежом, помимо упомянутых, активно используются такие средства, как System Architect, Ithink Analyst, ReThink и др. [11, 17, 20].

Функциональная модель проектирования страховой компании будет построена с помощью методологии SADT или CASE-проектирования [6], которая предназначена для описания существующих бизнес–процессов на предприятии (так называемая модель «как есть») и идеального положения вещей – того, к чему нужно стремиться (модель «как будет»).

Системы CASE («Computer-Assisted Software Engineering») наиболее подходят для проектирования информационной системы. Выбор CASE зависит от выбранной методологии моделирования. Технология классического структурного моделирования полностью реализуется с помощью системы BPWin, входящей в комплекс программ Computer Associates AllFusion Modeling 4.1. В системе BPWin создаются модели процессов следующих стандартов (нотаций): IDEF0, DFD и IDEF3.

Модели на основе стандарта IDEF0 необходимы для выявления основных, не дублируемых, не избыточных и эффективных работ и правильно распределенных ресурсов. Диаграммы потоков данных (DFD) описывают функции обработки информации, документы, объекты, а также сотрудники и подразделения. При этом используется набор элементов для источников, приемников и хранилищ данных. Для логики взаимодействия информационных потоков используется IDEF3. С его помощью дают характеристику как отдельной постановке реализации бизнес-процесса, так и полной последовательности действий [5, 18]:

- Моделирование бизнес-процессов (IDEF0) позволяет выполнять систематический анализ деятельности предприятия, фокусируя внимание на стандартных, каждодневных функциях и средствах управления, поддерживающих эти функции.

- Моделирование потоков работ (IDEF3), также известное как моделирование технологического процесса, используется для графического описания и документирования процессов путем сбора информации о последовательности их выполнения, отношениях между ними и о важных объектах, являющихся частью этих процессов [3]. Диаграммы технологического процесса используются в качестве вспомогательного средства при модернизации бизнес-процессов, разработке показателя, определяющего завершенность поставляемых продуктов и услуг, а также для сбора информации о политиках и процедурах внутри самой компании.

- Моделирование потоков данных (DFD) фокусирует внимание на потоке данных между различными задачами. Обеспечивает максимальную доступность данных в организации при минимальном времени отклика.

Созданные с применением BPWin диаграммы позволяют точнее сформулировать постановку задачи и наметить этапы ее решения.

Для реализации поставленных задач перед страховой компанией используется CASE-средство верхнего уровня ERWin, поддерживающие методологии IDEF0 (функциональная модель), IDEF3 (WorkFlow Diagram) и DFD (DataFlow Diagram).

ГЛАВА 2. ПОСТРОЕНИЕ БИЗНЕС-ПРОЦЕССОВ «КАК ДОЛЖНО БЫТЬ»

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов

Автоматизация страхового бизнеса в России означает масштабное внедрение комплексных корпоративных систем. Подобные меры имеют большие перспективы в РФ, так как сфера страхования — одна из самых молодых и динамично развивающихся экономических отраслей. Довольно остро ощущается нехватка готовых решений в связи с тем, что клиентский рынок постоянно расширяется, растет внешняя и внутренняя конкуренция. Это приводит к необходимости обеспечения безопасности бизнеса и совершенствования управления. Гармоничное развитие указанных процессов возможно только при условии успешного использования информационных технологий.

Согласно независимой экспертной оценке средняя страховая организация в России тратит на IТ в 5 раз меньше, чем аналогичная организация в Северной Америке. Около 85% расходов идет на развитие и поддержку инфраструктуры информационных технологий, 14,5% отводится автоматизации бизнес-явлений. В то же время лишь 0,5% приходится на обновление бизнес-процессов в указанной области.

Главная причина низкой заинтересованности страховщиков в IТ — большие денежные инвестиции при незначительной, на первый взгляд, окупаемости. Если взять, например, систему автоматизации магазина, то можно разглядеть весьма достойный конечный результат [10]. Интерес к информационным технологиям резко возрос после введения ОСАГО, что привело к значительному увеличению клиентского потока и объему отчетных документов. Однако тогда на российском рынке еще не были разработаны идеальные по стоимости и функциональности программные продукты. Данный факт явился мощным стимулом к созданию собственного ПО, который будет соответствовать специфическим потребностям бизнес-сферы.

В итоге при проектировании страховой компании можно рассмотреть автоматизацию процессов организации учета и обслуживания договоров страхования, а также урегулирования убытков по ним с помощью внедрения информационной системы. В качестве субъектов в этих процессах выступают: клиент (физическое или юридическое лицо) и персонал страховой компании. Объектом выступает деятельность по учету и обслуживанию договоров страхования, а также урегулированию убытков по ним.

Учет договоров страхования включает следующие процессы [7, 14, 19]:

— прием входящих документов;

— регистрация страхователя, существенных условий договора страхования;

— обработка договоров страхования;

— вычисление задолженности страхователя (при уплате страховых платежей по графику);

— регистрация выплат;

— вычисление остатка страховой суммы;

— формирование исходящих документов;

— выдача исходящих документов.

Обслуживание договоров страхования включает следующие процессы:

— прием входящих документов;

— обработка данных по договорам на расторжение;

— обработка данных по договорам на продление;

— формирование исходящих документов (писем на продление договора или уплате очередного взноса);

— расчет скидок в результате продления договора и с учетом положительной страховой историей клиента;

— выдача исходящих документов.

Урегулирование убытков по договорам страхования включает следующие процессы:

— прием входящих документов;

— регистрация страхователя (застрахованного лица);

— регистрация страхового случая;

— оценка страхового случая;

— ведение истории страховых случаев по договору страхования;

— ведение истории страховых случаев по страхователю (застрахованному лицу);

— калькуляция страхового возмещения (страховых выплат);

— составление страхового акта и его регистрация;

— регистрация страховых выплат;

— составление ведомости страховых выплат (возмещений) в целом по компании с учетом различных классификационных признаков;

— формирование исходящих документов;

— выдача исходящих документов.

После определения основных организационных процессов деятельности необходимо стандартизировать документооборот страховой компании. Компьютерная информационная система эффективна в том случае, когда определены организационные процессы деятельности компании, а также стандартизирован документооборот.

2.2. Моделирование бизнес-процессов «как должно быть»

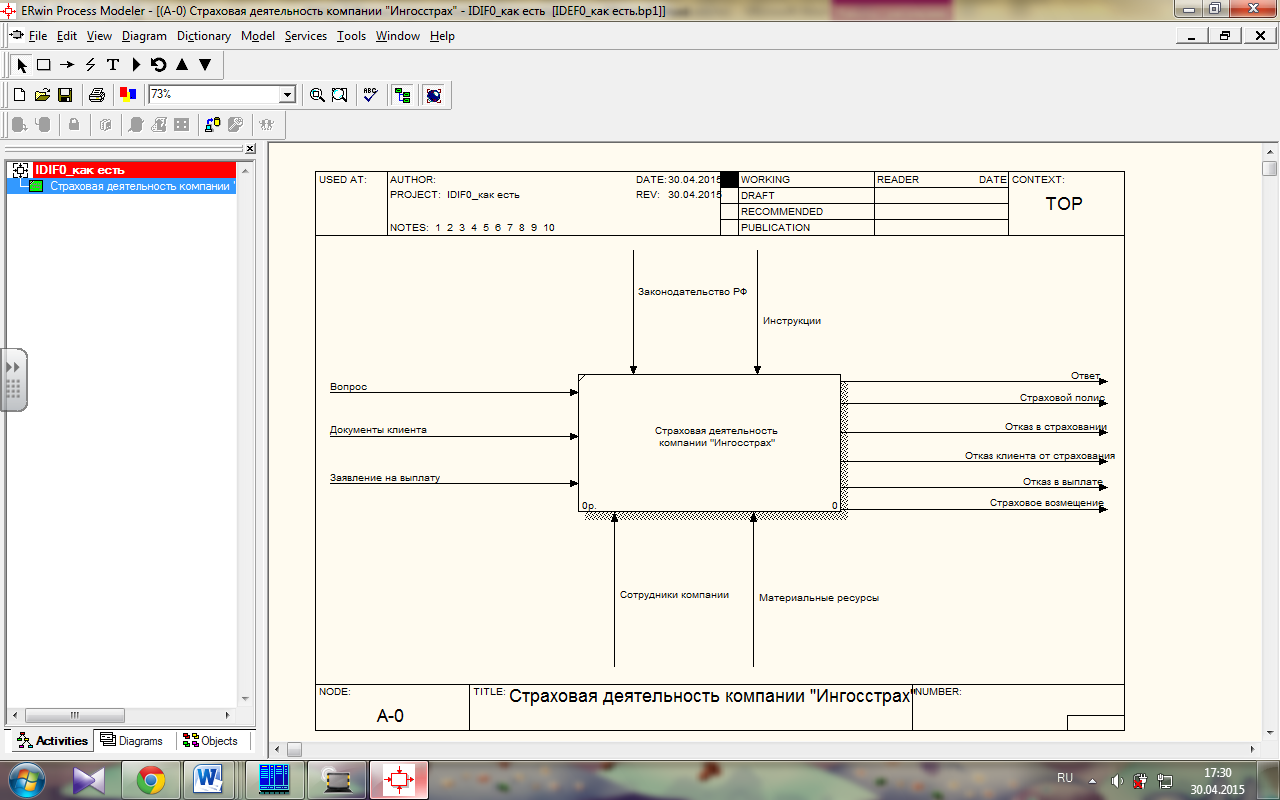

Построение модели информационной системы страхования начинается с описания функционирования системы в целом в виде контекстной диаграммы. На первой диаграмме показаны входящие данные, исходящие данные, управление и механизм (рис. 2.1).

Управляющими воздействиями здесь будут Законодательство и Инструкции. Ресурсами являются сотрудники страховой компании и материальные ресурсы.

Рисунок 2.1 – Модель IDEF0 – Контекстная диаграмма страховой деятельности «как есть»

После описания контекстной диаграммы проводится функциональная декомпозиция – система разбивается на подсистемы и каждая подсистема описывается отдельно (диаграммы декомпозиции). В результате такого разбиения, каждый фрагмент системы изображается на отдельной диаграмме декомпозиции.

Далее, определим основные процессы страхования. Это будут:

- консультации;

- заключение договора;

- страховые выплаты.

Входными данными модели будут:

- вопросы клиентов;

- документы клиентов;

- заявления на выплаты и другие документы.

Кроме этого, страховщик обязан регулярно вносить обусловленную договором страхования плату (страховую премию).

Выходными данными модели будут:

- отказ в страховании;

- страховой полис и договор;

- страховое возмещение.

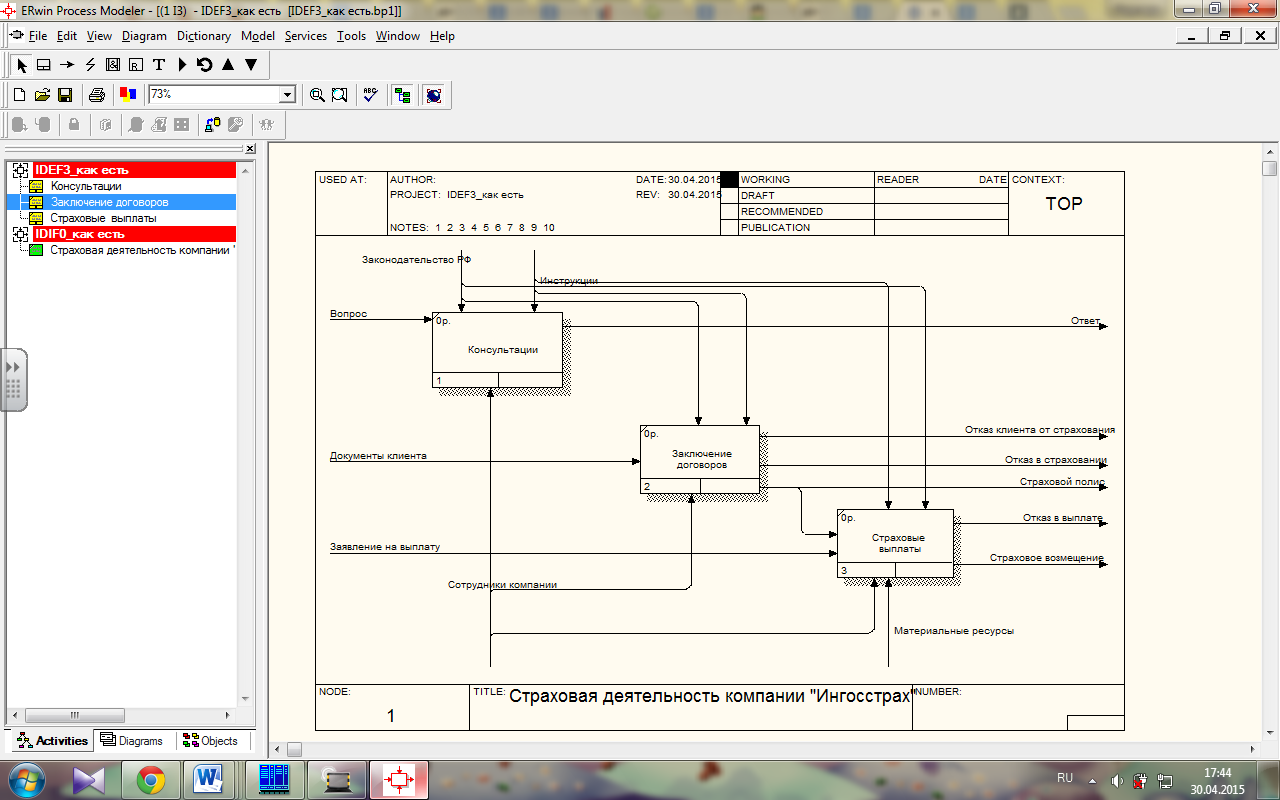

Далее проводим декомпозицию контекстной диаграммы, из которой получаем разделение на два бизнес процесса «Консультации», «Заключение договоров» и «Страховые выплаты». В результате получаем диаграмму декомпозиции IDEF3 (рис. 2.2)

Рисунок 2.2 ‑ Диаграмма декомпозиции IDEF3 страховой деятельности «как есть»

Диаграммы потоков данных (DFD), используются для описания документооборота и обработки информации. В отличие от диаграммы (IDEF0) здесь показывается, как объекты и данные двигаются от одной работы к другой.

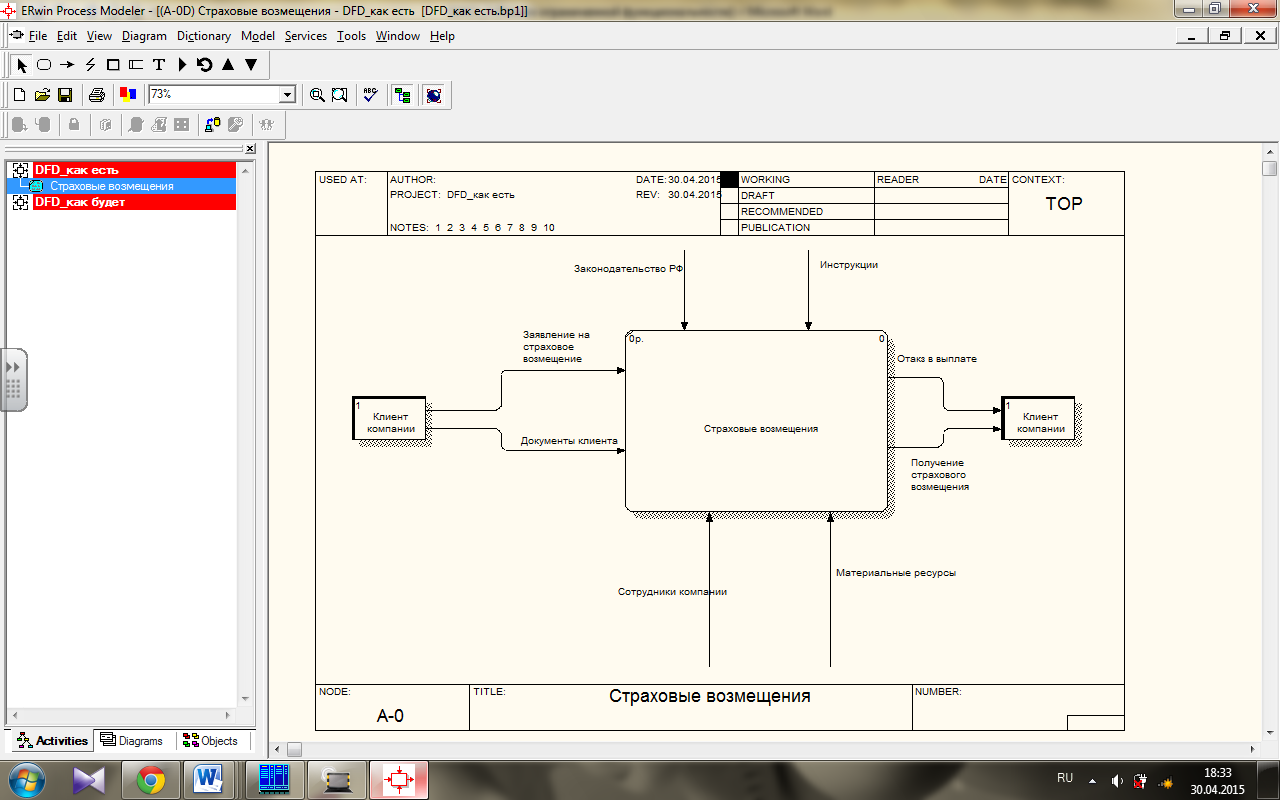

Декомпозицию страховые выплаты в нотации DFD «как есть» представлена на рисунке 2.3.

Рисунок 2.3 ‑ Модель DFD «Страховые возмещения» «как есть»

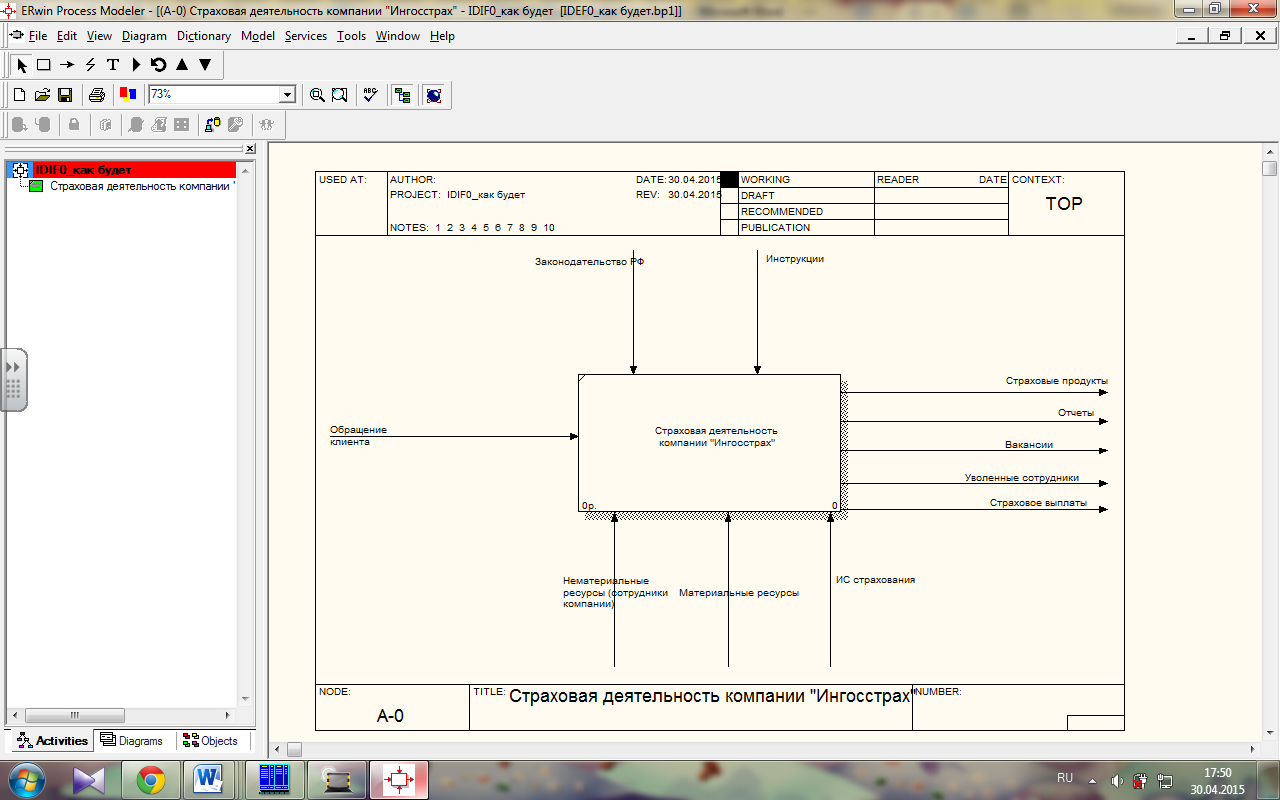

В ходе внедрения информационной системы страхования контекстную диаграмму «как есть» можно расширить и представить в нотации IDEF0 «как будет» (рис. 2.4.‑2.5).

Рисунок 2.4 – Модель IDEF0 – Контекстная диаграмма «как будет»

На контекстной диаграмме (рисунок 2.4.) мы видим основные составляющие деятельности страховой компании. Клиенты обращаются в компанию с целью осуществить страхование, либо по появлению страхового случая.

В ходе прохождения обращения через систему на выходе получаем либо страховой продукт (оказание услуг страхования клиенту), либо страховую выплату соответственно. Функционирование системы происходит под воздействием Министерства финансов РФ (а именно, полученной от него лицензией), действующего законодательства РФ, касающегося страховой деятельности, а также внутрифирменными нормативно-правовыми актами и документами.

Функционирование таких бизнес-процессов, как «Управление персоналом» и «Учет и отчетность» определяет результаты деятельности фирмы – различные отчеты, информация об открытых вакансиях или сокращение штата. Вся деятельность страховой компании «Ингосстрах» осуществляется с использованием финансовых и нефинансовых ресурсов.

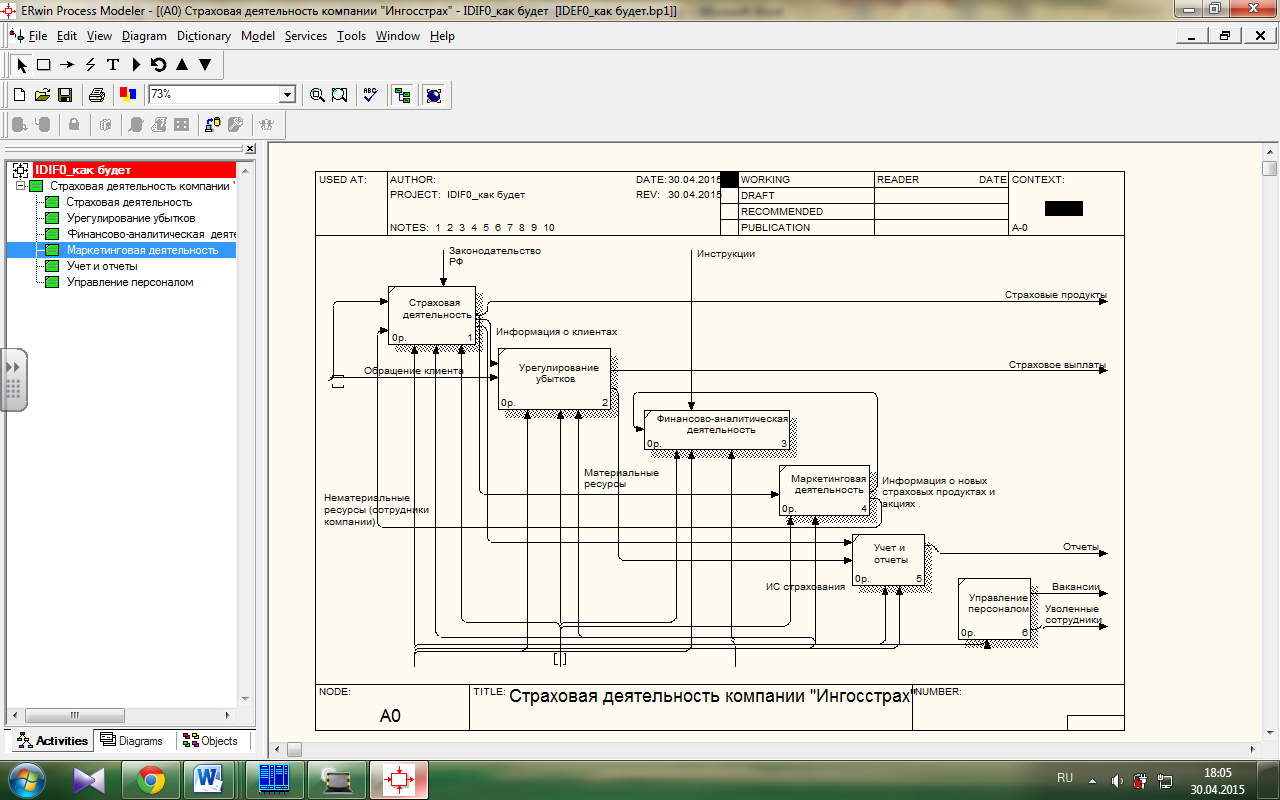

Рисунок 2.5 – Модель IDEF0 – Декомпозиция контекстной диаграмма «как будет»

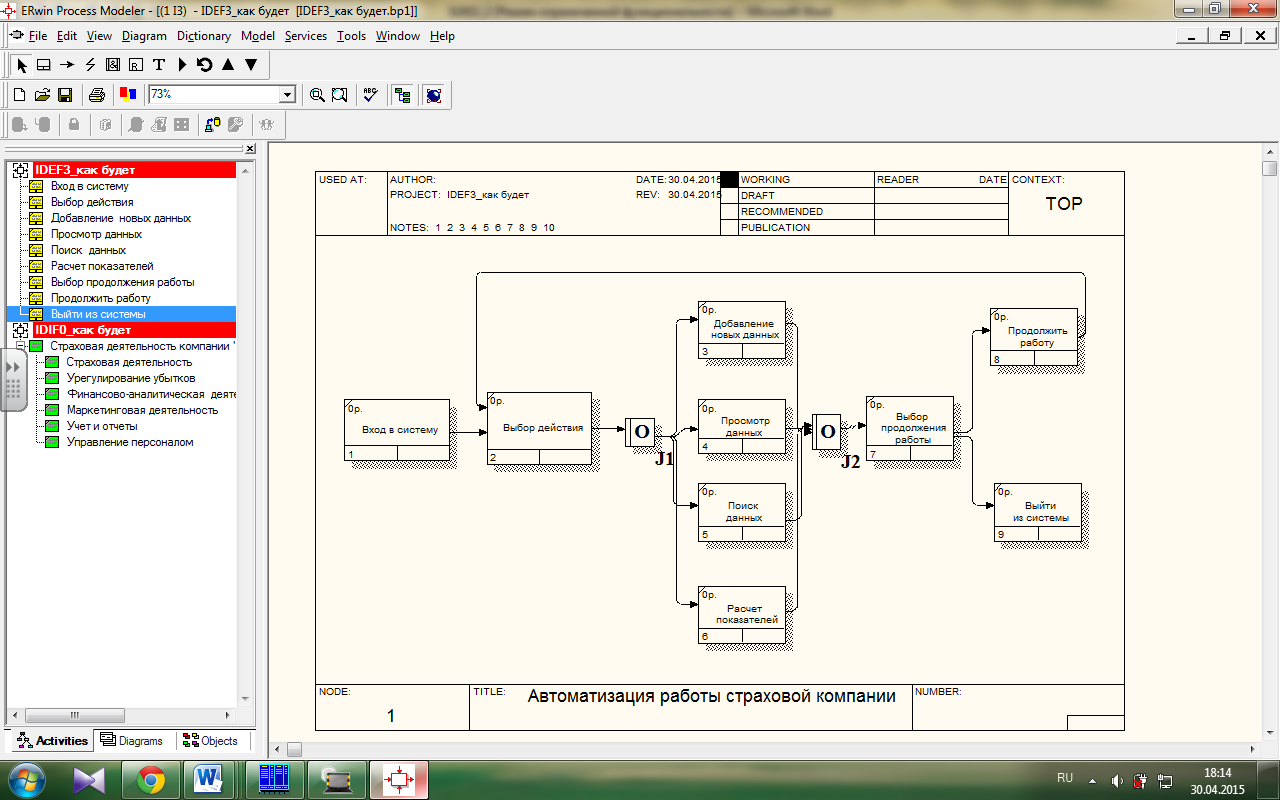

В формате стандарта IDEF3 опишем для наглядной иллюстрации процесс работы с информационной системой (рис. 2.6.).

Рисунок 2.6. ‑Функциональная диаграмма «Автоматизация работы страховой компании» в нотации IDEF3 как будет

Для входа в систему пользователю предоставляется возможность произвести авторизацию. После успешного входа в систему пользователю предоставляется набор действий (добавление новых данных, просмотр, поиск данных, расчет показателей). После совершения очередной операции пользователь может выбрать следующую операцию либо выйти из системы.

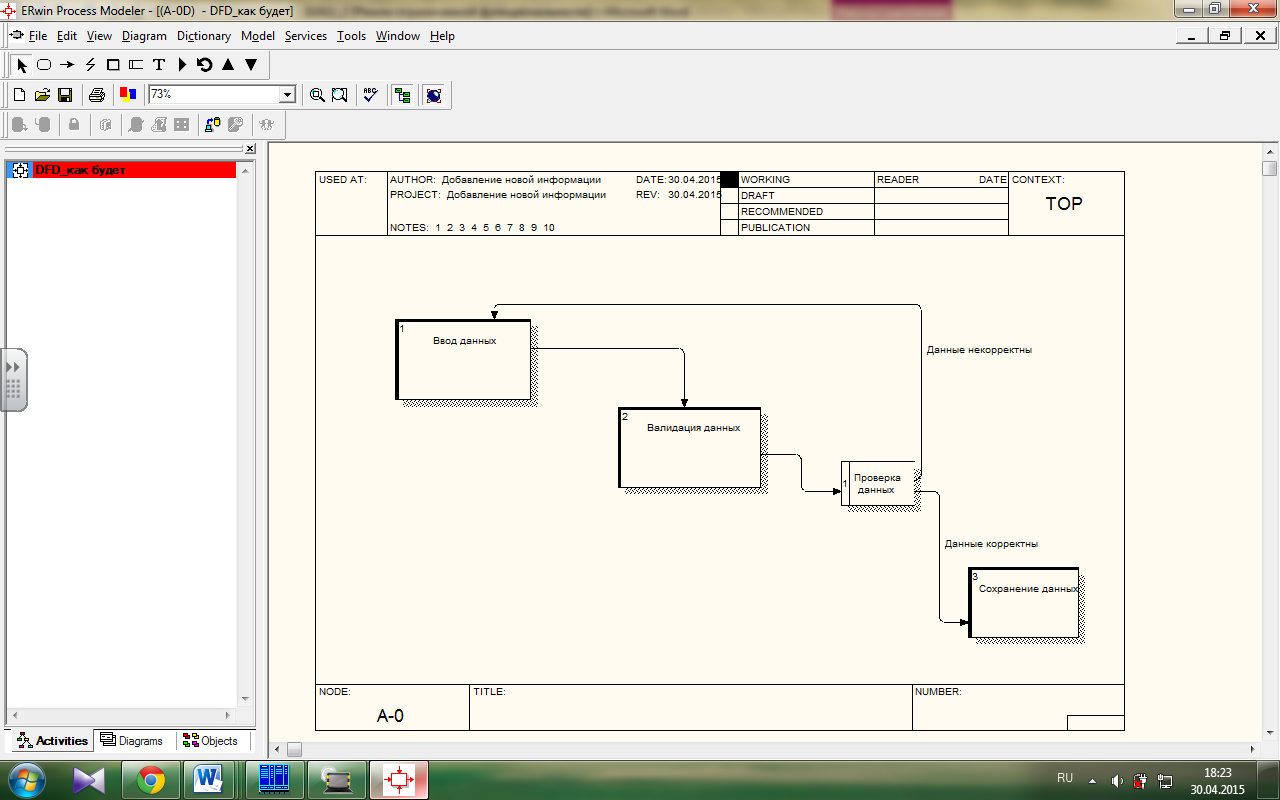

Диаграммы потоков данных (DFD) используются для описания документооборота и обработки информации. Нотация DFD включает такие понятия, как «внешняя ссылка» и «хранилище данных», что делает ее более удобной (по сравнению с IDEF0) для моделирования документооборота отдела кадров.

В отличие от стрелок IDEF0, которые представляют собой жесткие взаимосвязи, стрелки DFD показывают, как объекты (включая данные) двигаются от одной работы к другой. В частности в нотации DFD можно описать проверку данных на корректность (рис. 2.7.).

Рисунок 2.7 – Диаграммы декомпозиции в нотации DFD «Добавление новой информации»

Таким образом, чтобы обладать высоким уровнем конкурентоспособности любая страховая компания должна внедрять в свою работу не только уже действующие информационные программы, но и учитывать все преимущества новейших IT-решений. К примеру, автоматизация страхового бизнеса. В данном случае процессом принятия бизнес-решений управляют информационные технологии, что существенно повышает общие показатели эффективности. При этом их реализацию обеспечивает развитие интернет-сети, веб-сервисов, приложений. Обновление основных процессов и систем способствует постепенному открытию новых перспектив, изменению приоритетов и означает переход от технологий XX века к реалиям XXI.

ЗАКЛЮЧЕНИЕ

Деятельность по автоматизации страховых компаний немыслима без четкого понимания основ страхового бизнеса. Здесь недостаточно просто обладать техническими навыками, чтобы грамотно построить систему информации. Необходимо также четко понимать законы организации бизнес – проектов страхового бизнеса.

Любая страховая компания может быть представлена как некий объект, который для своей автоматизации требует отчета по следующим характеристикам: Размер компании, занимающейся страховым бизнесом.

От этого параметра напрямую зависит сложность проекта по автоматизации. Естественно, что чем больше компания, тем этот проект сложнее. Виды деятельности, подлежащие автоматизации.

Особенности формирования и продвижения страховых продуктов и услуг в условиях финансового кризиса определяют необходимость качественных изменений системы управления страховым бизнесом как социально-экономической системой на основе разработки новых инструментов и технологий поддержки принятия управленческих решений.

Спроектированные бизнес-процессы страховой компании основаны на внедрение информационной системы, которая решает поставленные задачи посредством логического вывода, имея доступ к системе фактов, и выводит заключения из информации, имеющейся в базе знаний. База знаний состоит из трех частей:

1. Правила, описывающие отношения и методы для решения задач области применения. БЗ составляется из фактических знаний, хранящихся в базе данных на носителе и знаний, используемых для вывода других знаний.

2. Механизм вывода. Содержит принципы и правила работы, выбирает способ применения правил для решения задач. Определяет, какие правила нужно вызвать, организуя к ним доступ в БЗ. Механизм вывода определяет, когда найдено приемлемое решение и передает его.

3. Система пользовательского интерфейса. Может помочь пользователям при работе с ИС, даже если они не знают, как она организована; объясняет пользователю, как получить результат.

Профессионально структурированная информационная система увеличит конкурентное преимущество страховой компании, информационные потоки которой с каждым днем увеличиваются. Процесс перехода страховой компании к компьютерным информационным системам включает этапы разработки, программирования и внедрения. Данная система позволит автоматизировать ввод информации получения отчетов деятельности компании, централизованно вести учет и обработку данных, осуществлять электронную обработку данных и обмен информацией, оперативно анализировать деятельность с последующим определением тактики компании, прогнозировать и планировать деятельность компании. Трудности перехода к компьютерным информационным системам — прежде всего временные затраты на разработку и внедрение системы, высокие денежные затраты (дорогостоящий процесс по стандартизации и описанию бизнес-процессов страховой компании), изменение устоявшихся традиций компании. Тем не менее, они в идеале экономически оправданы и позволяют конкурентоспособно трудиться на рынке финансовых услуг.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бугорский В.Н., Соколов Р.В. Сетевая экономика и проектирование информационных систем. – СПб.: Питер, 2007.- 320с.

- Вендров А.М. Проектирование программного обеспечения экономических информационных систем: Учебник. – 2-е изд., перераб. и доп.– М.: Финансы и статистика, 2006. – 544 с: ил.

- Громов А.И., Фляйшман А., Шмидт В. Управление бизнес-процессами: современные методы. монография - Люберцы: Юрайт, 2016. - 367 c.

- Долганова О.И., Виноградова Е.В., Лобанова А.М.. Моделирование бизнес-процессов: Учебник и практикум для академического бакалавриата. - Люберцы: Юрайт, 2016. - 289 c.

- Евдокимов В. В. Экономическая информатика. Учебник для вузов. Под ред. д. э. н., проф. В. В. Евдокимова. – СПб.: Питер, 2007. – 592 с.: ил.

- Золотов С.Ю. Проектирование информационных систем: Учебное пособие. – Томск: ТМЦДО, 2005 – 88.

- Информационные технологии управления / Под ред. Г. А. Титоренко. – М.: АСТ

- Маклаков А.Г. Моделирование бизнес-процессов с ALLFusion Process Modeler (BPwin 4.1). - М.: Диалог-МИФИ, 2008. - 240 c.

- Маклаков С.В. BPWin и ERWin. CASE – средства разработки информационных систем. – М.: ДИАЛОГ – МИФИ, 1992.

- Маклаков, С.В. Создание информационных систем с AllFusion Modeling Suite/С.В. Маклаков. - М.: ДИАЛОГ-МИФИ, 2003. – 432 с.

- Нелис Й. Управление бизнес-процессами: Практическое руководство по успешной реализации проектов. - СПб.: Символ-плюс, 2015. - 512 c.

- Организационная структура страховой компании». [Электронный ресурс]. URL: http://adhdportal.com/book_2954_chapter_29_4.7._Organizaionnaja_struktura_strakhovojj_kompanii.html (дата обращения: 06.04.19).

- Орланюк-Малицкая Л.А. Страхование: учебник,2-е издание – М.: ЮРАЙТ, 2012.

- Репин В.В. Бизнес-процессы. Моделирование, внедрение, управление. - М.: Манн, Иванов и Фербер, 2013. - 512 c.

- Репин В.В. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: Манн, Иванов и Фербер, 2013. - 544 c.

- Страховая компания «Ингосстрах». [Электронный ресурс]. URL: http://www.ingos.ru/ru/ (дата обращения: 06.04.19).

- Федорова Т.А. Основы страховой деятельности. М. Издательство БЕК, 2000.

- Федорова, Д.Э. CASE-технологии / Д. Э. Федорова, Ю.Д. Сесенов, К.Н. Чижик. - М.: Горячая линия Телеком, Радио и связь, 2005.

- Черемных, С.В. Моделирование и анализ систем. IDEF-технологии: практикум / С.В. Черемных, И.О. Семенов, B.C. Ручкин. - М. : Финансы и статистика, 2006.

- Ширяев, В.И. Управление бизнес-процессами: учеб.-метод. пособие / В.И. Ширяев - М.: ФиС, ИНФРА-М, 2009. - 464 c.

- Особенности устройства современного персонального компьютера

- Разработка регламента выполнения процесса «Складской учет» (Склад как звено логистического процесса)

- Роль мотивации в поведении организации(ООО «АВС-электро»)

- Особенности управления организациями в современных условиях и пути его совершенствования (Задачи, принципы и функции управления организацией)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ.

- Правовое регулирование качества продукции, работ, услуг (ОСОБЕННОСТИ ПРАВОВОГО ОБЕСПЕЧЕНИЯ КАЧЕСТВА ПРОДУКЦИИ)

- Система права и ее структурные характеристики

- Налоги с физических лиц и их экономическое значение (Теоретические и нормативно-правовые основы налогообложения физических лиц в РФ)

- Международный валютный фонд: цели, функции, особенности(Внутренняя среда МВФ)

- Профессиональные компетенции специалистов банка в области кредитования

- ТЕОРЕТИЧЕСКИЕ ДАННЫЕ, СВОЙСТВА И ТИПЫ РАСПРЕДЕЛЕННЫХ ЗАЩИЩЕННЫХ СОЕДИНЕНИЙ

- Брандмауэр. Назначение, специфика настройки, принцип использования(Понятие брандмауэр)