Проблемы и пути развития транспортного налога

Содержание:

Введение

Посредством льгот, налогов и санкций, которые являются неотъемлемым элементом налоговой системы, государство влияет на экономическое поведение компаний, стремясь организовать одинаковые условия для всех участников общественного воспроизводства. Вместе с этим государство только в том случае может в действительности применять налоги через характерные им функции, и в первую очередь, которые стимулирует и фискальную, если в обществе сформирована атмосфера уважения к налогу, основанная на понимании, как установленных государством правил взимания соотвествующих налогов, так и экономической необходимости существования налоговой системы.

Транспорт на ткущий момент – это неотъемлемая часть экономики России: он необходим юридическим лицам для ведения своей финансово-хозяйственной деятельности и физическим лицам. В связи с этим транспортный налог является одним из основных источников создания бюджетов субъектов РФ. Вместе с тем, данный налог – это ещё и один из самых значительных в совокупности налогового бремени физических лиц.

Тема транспортного налога всё чаще является предметом дискуссий. Аргумент о неправильной экологической сути транспортного налога давно осознан в обществе и стабильно провоцирует недовольство и критику граждан в сторону законодателей и руководства государства. Основной критерий исчисления транспортного налога исходя из мощности двигателя почти никак не коррелирует с целями его взимания и направлениями применения. Истинная концепция механизма налогообложения транспорта опирается на представления о том, что приобретатель мощных автомобилей является состоятельным и с него возможно взимать больше средств в виде налога. Объективно же положение дел может кардиально различаться, особенно в регионах с особыми географическими характеристиками или климатическими условиями. В таких местах маломощный автомобиль просто не имеет смысла, а покупка подержанного, но который подходит по мощности авто для общества оказывается заблокировано непомерными ставками транспортного налога.

Этими и множеством иных обстоятельств и обусловлена актуальность темы исследования курсовой работы.

На текущий момент происходит планомерное реформирование налогообложения транспорта, включающее отмену существующего транспортного налога и постепенное увеличение топливного акциза. При этом у населения обостряются дискуссии о том, что под предлогом предстоящей отмены транспортного налога, происходит регулярное повышение акцизов, а сам налог по-прежнему не отменяют.

Плательщиками налога являются юридическими и физическими лицами – владельцы почти всех транспортных средств, будь то автомобиль, самолет или баржа. Поэтому на текущий момент проблема реформирования транспортного налога значительно обсуждается как на разных Интернет-сайтах, так и в периодической печати.

Степень разработанности проблемы. Проблема транспортного налогообложения значительно обсуждается в научном мире. Так вопросами развития налогообложения транспортных средств рассматривали такие ученые как Е.М Ашмариной, М.Ю. Березина, К.С. Вельского, Д.В. Винницкого, A.B. Брызгалина, Е.Ю. Грачевой, О.Н. Горбуновой, Л.Н. Древаль, Т.А. Гусевой, B.М.Зарипова, C.B. Запольского, Ю.А. Крохиной, А.Н. Козырина, М.В. Карасевой, Н.П. Кучерявенко, Г.В. Петровой, Е.В. Покачаловой, С.Г. Пепеляева, И.В. Рукавишниковой, Э.Д. Соколовой, Э.А. Цыганкова, Н.И. Химичевой и т.д..

Цель курсовой работы состоит в изучении сущности и определении проблем, а также путей развития транспортного налога в РФ.

Для достижения данной цели следует решить следующие задачи:

- раскрыть понятие транспортного налога;

- исследовать механизм исчисления и уплаты транспортного налога;

- провести анализ поступления транспортного налога в бюджет;

- определить проблемы и выявить пути развития транспортного налога.

Объектом исследования является механизм исчисления транспортного налога.

Предметом исследования – это отношения, которые возникают в процессе исчисления и уплаты транспортного налога между налоговыми органами и налогоплательщиками.

Теоретическая значимость исследования основана на том, что приобретенные в процессе изучения выводы и предложения призваны обеспечить увеличение научного и практического уровня усовершенствования методов налогообложения транспортных средств в системе налогов.

Практическая значимость исследования основана в формировании рекомендаций, мер и направлений по развитию системы налогообложения транспортных средств в общей системе налогов.

Теоретическую основу исследования составили учебная периодическая и экономическая литература, раскрывающая вопросы уплаты, исчисления и путей развития транспортного налога на региональном уровне и в России в целом, данные Федеральной службы государственной статистики РФ и Федеральной налоговой службы РФ.

Методологическую основу исследования составили общенаучные методы научного познания, такие как эмпирический, системный, диалектический, а также специально-юридических методов, а именно формально-юридического, сравнительно-правового.

В качестве нормативно-правовой базы для работы применялись постановления Правительства РФ, законы РФ, нормативно-правовые акты Федеральной налоговой службы РФ и Минфина России.

1. Теоретические аспекты положений транспортного налога

1.1 Сущность транспортного налога, его объект и плательщики налогообложения

Транспортный налог – это региональный налог, который вводится в действие законом субъекта РФ. Определяя налог, законодательные (представительные) органы субъектов РФ выявляют:

- налоговую ставку в пределах, которые установлены гл. 28 НК РФ;

- порядок и сроки уплаты налога - в отношении налогоплательщиков-организаций.

Законодатели Субъектов РФ могут предусматривать налоговые льготы и основания для их применения налогоплательщиком (ст. 356 НК РФ).

Плательщики транспортного налога – это лица, на которых зарегистрированы транспортные средства, которые признаются объектом налогообложения согласно ст. 358 НК РФ (ст. 357 НК РФ). Объектом же налогообложения признаются зарегистрированные в определенном порядке:

- наземные транспортные средства - мотоциклы, автомобили, мотороллеры, автобусы, прочие самоходные машины и механизмы на гусеничном и пневматическом ходу, мотосани и снегоходы;

- воздушные транспортные средства – вертолеты, самолеты и прочие воздушные транспортные средства;

- водные транспортные средства - яхты, теплоходы, парусные суда, катера, гидроциклы, моторные лодки, несамоходные (буксируемые) суда и прочие водные транспортные средства.

Органы, которые реализуют государственную регистрацию транспортных средств, обязаны сообщать в налоговые инспекции по месту своего нахождения сведения о зарегистрированных транспортных средствах и об их владельцах (п. 4 ст. 85 НК РФ):

- в течение 10 дней со дня конкретной регистрации, а также

- каждый год до 15 февраля по состоянию на 1 января действующего года.

Управления ФНС России при этом проводят сверку сведений, которые получены из подразделений ГИБДД, со сведениями, которые содержатся в информационных ресурсах налоговых органов.

При корректировки места расположения предприятия она продолжает находиться на учете в налоговом органе, являясь плательщиком транспортного налога до момента поступления от регистрирующего органа информации о снятии с регистрационного учета транспортных средств в связи с корректировкой места расположения налогоплательщика. При этом, если на дату снятия с учета налогоплательщика сальдо расчетов с бюджетом по этому налогу имеет положительноую или отрицательную величину, конкретная карточка расчетов с бюджетом (КРБ) перемещатся в налоговый орган по новому месту его расположения. Налоговый орган по новому месту расположения открывает КРБ со своим ОКТМО.

Корректировка места государственной регистрации юридического лица в рамках одного субъекта РФ не приводит к снятию с регистрационного учета транспортных средств. В данном случае по заявлению собственника регистрационно-учетная информация перемещается в регистрационное подразделение по новому месту расположения юридического лица и одновременно об этом информируются налоговые органы (п. 31 Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения МВД России (в прежней ред.) (утв. Приказом МВД России от 24.11.2008 N 1001)).

Главные понятия, особенности и механизм взимания транспортного налога определяется главой 28 НК России. Также любой из субъектов в соответствии с Налоговым кодексом может принимать дополнительные нормативные акты для регулирования вопросов о транспортном налоге.

В РФ налог на транспортные средства зависит только от мощности двигателя. Чем выше мощность, тем больше необходимо платить. Это правило касается даже самолетов, за исключением реактивных.

В мире осталось не так много стран, в которых водители платят за число лошадиных сил без учета их качества. В зарубежных государствах за последние годы власти посредством налога пытаются урегулировать транспортную ситуацию. Многие уже ввели для владельцев экологичных автомобилей налоговые льготы и, наоборот, для водителей «вредных машин»- санкции. Больше всего провожят эксперименты с транспортным налогом в Германии. С июля 2009 г. в Германии введен единый принцип налогообложения автомобилистов. Водители также платят за объем двигателя и за объем выброса. «Кубики» машин с бензиновыми двигателями стоят 2 евро за каждые 100 куб.см. Объемы дизельных автомобилей обходятся дороже – за каждые 100 куб. см по 9 евро. Но в данной стране владельцы транспортных средств дополнительно платят и за объем выбросов, при этом этот стоит значительно дороже: 2 евро за каждый грамм.

Практически идентичная существует система и во Франции. Его владелец при регистрации нового автомобиля оплачивает в бюджет пошлину, размер которой зависит от мощности двигателя машины, а не от его объема, как в Германии. Вдобавок собственники большого числа автомобилей платить должны за каждый грамм выбросов. Но от уплаты данного единого налога освобождены собственников автомобилей, которые выделяют менее 200 г. газа на 1 км. Деньги, собранные с «выхлопа», направляются на финансирование экологических программ Франции.

Сбор налогов с автомобилистов в США сформирован по принципиально другой, но также «экологичной» схеме: платит больше тот, кто больше ездит. Это значительно просто осуществляется: транспортный налог включен в цену на топливо. В Дании и Израиле автомобилисты должны в государственную казну оплачивать куда больше отечественных водителей. В Дании власти пытаются поддерживать экологичные виды транспорта вроде велосипедов и мопедов, в связи с этим при регистрации машины с владельца берут 105% цены автомобиля. Если же автомобиль стоит более 34 тыс. крон (примерно 18 000 долл. США), то владельцу необходимо отдать государству 180% ее стоимости. Притом значительным акцизом в Дании облагается и бензин, т.е. платят водители налог два раза: при применении автомобиля и при регистрации. С лета 2010 г. в Израиле все автомобили поделили по уровню загрязнения окружающей среды на 15 экологических групп. Покупатели «вредных» автомобилей в казну платят 92% стоимости автомобиля.[1]

Наименьший же составляющий 10% цены налог, должны государству отдать хозяева электромобилей. За гибриды власти Израиля определили налог по величине 30%. В среднем же собственники государству платят почти 70% стоимости машины.

До недавнего времени в Китае существовала система, аналогичная российской, со всех автомобилистов по единой ставке брали транспортный налог. В отличие от нашей страны деньги шли на содержание дорог. Но китайцы определили, что логичнее данный сбор включить в цену топлива, а налогами развивать свой автопром. В Китае на текущий момент покупатели машин оплачивают налоги в соответствии со стоимостью машины. Если собственнику автомобиля местного производства необходимо будет в казну отдать почти 10% его стоимости, то желающему приобрести иностранный автомобиль придется оплатить почти 40%.

Большая часть наблюдателей утверждают, что в странах СНГ и прочих близлежащих странах Европы транспортный налог существенно меньше, чем в РФ, при этом в данных странах отсутствуют по уровню ставки такой дифференциации. Например, в той же Европе, главные дорожно-транспортные сборы «закладывают» в стоимость топлива, которое в большинстве странах стандартно стоит в среднем 1 евро за литр.

Итак, в нашей стране далеко не самый значительный транспортный налог. Но в развитых иностранных странах, у населения доходы несоизмеримо больше, чем в РФ. Многим отечественным гражданам трудно платить налог более 1000 руб. в год. Притом много мест в нашей стране, куда общественным транспортом не добраться.

Итак, транспортный налог – это налог, взимаемый с собственников зарегистрированных транспортных средств. Введение транспортного налога является очередным этапом проводимой в РФ налоговой реформы. Транспортным налогом заменили налог с владельцев транспортных средств, налог за применение автомобильных дорог, налог на имущество с физических лиц в отношении водных и воздушных, транспортных средств и акцизы с продажи в личное применение граждан легковых машин.

Как и прочий налог, транспортный налог выявляется нижеуказанными элементами налогообложения: объект налогообложения, налоговая база, порядок исчисления, ставка налога и срокаи уплаты налога.

1.2 Механизм уплаты и исчисления транспортного налога

В соответствии с ч.1 ст.357 Налогового кодекса России налогоплательщиками транспортного налога явдяются лица, на которых в соответствии с законодательством РФ зарегистрированы признаваемые объектом налогообложения транспортные средства.[2]

При этом на граждан возлагается ответственность об уведомлении налоговых органов о владении ТС.

C 1 января 2017 года граждан в случае неполучения налогового уведомления обязали сообщать о наличии транспортных средств, которые подлежат налогообложению. Если ФНС получит сообщение от человека об имеющейся у него машине до 31 декабря 2017 года, то исчисляться сумма налога будет с этого же года, вне зависимости от даты госрегистрации автомобиля. Если же сведения о транспортном средстве, за которое не оплачен налог, будут получены налоговиками от ГИБДД, то сумма будет исчисляться с момента регистрации права на автомобиль, но не более чем за три налоговых периода (календарных года), которые предшествуют году, в котором налоговики узнают о существовании авто. Кроме того, с 2017 года отсутствие данного сообщения от физического лица или его несвоевременная подача в налоговую инспекцию наказывается штрафом по величине 20 % от неуплаченной суммы налога на транспортное средство, о котором не было сообщено (п. 3 ст. 129.1, п. 2.1 ст. 23, п. 2 ст. 52 НК РФ).

Налоговое уведомление за 2016 год вместе с платежками направляется не позднее, чем за 30 рабочих дней до наступления срока платежа (1 декабря 2017 г.). Есть некоторое количество гланвых причин, по которым уведомление может быть не получено:

- сумма налога к уплате равна менее 100 рублей;

- наличие у собственники машины законных оснований в виде налоговой льготы или вычета, а также прочих оснований, освобождающие его от уплаты налога;

- налогоплательщик применяет сервис «Личный кабинет налогоплательщика» на сайте ФНС России и не просил в письменной форме направлять ему налоговые документы на бумажном носителе.

В прочих случаях при неполучении до ноября существующего года уведомления за период владения транспортным средством в 2016 году, человек должен обратиться в налоговую инспекцию по месту прописки или через личный кабинет налогоплательщика или с применением интернет-сервиса «Обратиться в ФНС России» (ст.ст. 11.2 и п. 4 ст. 52 НК РФ). Форма и формат подачи заявления о существовании автомобиля утверждены Приказом ФНС России от 26.11.2014 № ММВ-7-11/598.

Плательщики транспортного налога – это лица, на которых зарегистрированы автомобили. При этом законодательством Росии не предусмотрен факт признания физического лица налогоплательщиком в зависимости от возраста и прочих критериев. Налогоплательщик выполняет обязанность по уплате налога своими силами или через уполномоченного либо законного представителя. Законные представители несовершеннолетних детей (от 14 до 18 лет) и малолетних детей (до 14 лет) -- это их родители, опекуны, усыновители и попечители. Соответственно, данные лица реализуют правомочия по управлению имуществом детей, в том числе выполняют обязанности по оплате налогов.

Транспортными средствами выступают автомобили, мотоциклы, автобусы, мотороллеры и прочие самоходные механизмы и машины на пневматическом и гусеничном ходу, самолеты, вертолеты, яхты, теплоходы, парусные суда, катера, мотосани, гидроциклы, снегоходы, моторные лодки, несамоходные (буксируемые) суда и прочие водные и воздушные транспортные средства, которые зарегистрированы в определенном порядке в соответствии с законодательством РФ (ст. 358 НК РФ).

При этом необходимо знать, что будет правомерным начисление транспортного налога гражданину, продающему свой автомобиль, но не снял с регистрационного учета, так как НК РФ предусматривает прекращение взимания налога лишь в случае снятия транспортного средства с регистрационного учета. Прочими основаниями для данного могут быть угон средства и предоставление льготы. В случае продажи автомобиля новый владелец или тот, кто управляет транспортным средством по доверенности, обязаны зарегистрировать его в течение 10 суток после покупки. По истечении данного срока бывший владелец также может обратиться в ГИБДД с заявлением о прекращении регистрации автомобиля, предъявив также документы по сделке. Исчисление транспортного налога в отношении бывшего владельца прекращается согласно сведениям, которые получены от ГИБДД, со следующего после снятия с учета месяца (ст. 44 НК РФ, п. 4 Приказа МВД России от 24.11.2008 № 1001, п.60.4 Приказа МВД России от 07.08.2013 № 605).

Законодателем предусмотрены льготы по транспортному налогу для некоторых граждан. Налоговая льгота предоставляется человеку согласно его заявления и документов, которые подтверждают право на льготу (удостоверение инвалида, пенсионное удостоверение, справки ВТЭК, орденская книжка, справки воинской части или военкомата и др.). Их необходимо предоставить в налоговый орган гражданином по месту его регистрации. Заявление о предоставлении льготы и нужные документы могут быть поданы:

- лично налогоплательщиком;

- его представителем по доверенности;

- в электронной форме (через сервис «Личный кабинет налогоплательщика», Единый портал «Госуслуги»);

- почтой (с уведомлением о вручении, описью вложения).

Подавать можно оригиналы или копии документов. При получении копий во время личного приема сотрудники ФНС должны сверить их с оригиналами или запросить подтверждение верности копий у компаний, которые выдали оригиналы документов. Это не следует относить к нотариально заверенным копиям, при подаче которых налогоплательщик может даже не присутствовать лично (пп. 2 п. 5 ст. 83 НК РФ, ст. 11.2 НК РФ, п. 33 Приказа МНС России от 09.04.2003 №БГ-3-21/177, Письмо ФНС России от 30.06.2015 № БС-4-11/11351@).

Согласно ст. 356 НК РФ региональные власти вправе освободить пенсионеров от уплаты налога за определенный налоговый период, но законодательство не обязывает издавать определенные нормативные акты. В связи с этим в каких-нибудь регионах РФ пенсионеры могут не платить налог на автомобиль, а в прочих – обязаны. Данная льгота может распространяться на определенные виды транспортных средств, её использование реализуется согласно заявления о предоставлении налоговой льготы. В данном случае необходимо обратиться в налоговую инспекцию с заявлением об освобождении от уплаты транспортного налога и приложить документы, которые подствержают право налогоплательщика на льготу. Если данное заявление подавалось ранее, документы повторно не подаются.

Объект налогообложения – это не транспортные средства, не зарегистрированные по каким-нибудь причинам. В этом случае речь можно вести о нарушении правил регистрации, но не о налоговом правонарушении. Если бы в ст. 358 Налогового кодекса было определено, что объектом налогообложения являются транспортные средства, подлежащие регистрации, тогда ситуация была бы прочей.

Налоговая база в отношении транспортного налога выявляется в зависимости от валовой вместимости, от единицы транспортного средства или от мощности двигателя водного транспортного средства.

Налоговый кодекс РФ обязывает все предприятия своими силами, вне зависимости от того, на каком они расположены режиме налогообложения, в отличие, например, от физических лиц, исчислять сумму налога и сумму авансового платежа по нему.

Статьей 360 Налогового кодекса РФ по транспортному налогу определены налоговый и отчетные периоды: налоговым периодом является календарный год, отчетными периодами для налогоплательщиков, выступающими компаниями, - I, II, III кварталы. Следовательно, обязанность уплаты и исчисления авансовых платежей по транспортному налогу предусмотрена по истечении каждого отчетного периода и по истечении налогового периода – налога.[3]

Согласно с п. 2 ст. 362 Налогового кодекса РФ исчисляется транспортный налог в отношении транспортного средства как произведение определенной налоговой ставки и базы.

Сумма транспортного налога, подлежащая уплате в бюджет налогоплательщиками, которые являются компаниями, выявлется как разница между исчисленной суммой транспортного налога и суммами авансовых по нему платежей, которые подлежат уплате в течение налогового периода.

Согласно с п. 2.1 ст. 362 Налогового кодекса РФ налогоплательщики-предприятия суммы авансовых платежей исчисляют по транспортному налогу по истечении отдельного отчетного периода в размере одной четвертой произведения определенной налоговой ставки и базы.

Бухгалтер при определении суммы авансовых платежей по транспортному налогу применяет формулу:

А = Нб х Сн х 1/4, (1)

где: Нб – налоговая база;

А – сумма авансового платежа;

Сн – ставка налога.

Если компания в течение квартала снимала с учета транспортное средства (или регистрировала его в Госавтоинспекции), то авансовый платеж необходимо определять с учетом определенного коэффициента (Кф), который рассчитвается по формуле:

Кф = Км / 3, (2)

где: Км – количество месяцев в квартале, когда автомобиль числился за налогоплательщиком.

В то же время при определении транспортного налога законодательные (представительные) органы субъектов РФ могут и не выявлять отчетные периоды согласно п. 2 ст. 360 Налогового кодекса РФ. В этом случае авансовые платежи по налогу не уплачиваются.

Когда формируется вопрос об определении налога в связи с перерегистрацией автомобиля в ином регионе России, в котором существуют другие налоговые ставки, следует опираться на мнение Министерства Финансов, которое изложено в Письме от 27.08.2009 N 03-05-05-04/11. В соответствии с Письмом, если автомобиль снят с учета в одном регионе России и в том же месяце перерегистрировано на того же налогоплательщика в прочем регионе России, транспортный налог за этот месяц следует уплачивать по месту регистрации транспорта по состоянию на 1-е число данного месяца. По новому месту расположения автомобиля налог необходимо будет уплачиваться начиная со следующего месяца, его уплата и исчисление притом должны реализовываться в соответствии с действующим на территории определенного региона РФ законодательному акту субъекта РФ транспортном налоге.[4]

В соответствии с международной практикой взимания налогов Постановлением Правительства РФ от 24.02.2010 г. № 84 было одобрено Типовое соглашение между зарубежными странами и РФ об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов на имущество и доходы. Это Соглашение было принято в качестве основы для переговоров с уполномоченными органами зарубежных стран о заключении определенных межгосударственных соглашений с прочими странами. Притом предыдущая редакция Соглашения, которая утверждена Постановлением Правительства РФ от 28.05.1992 № 352, была признана утратившей силу.

Итак, законодательно определение и порядок взимания сбора регламентируется Налоговым кодексом. Налогом облагается весь воздушный, наземный и водный транспорт. Наибольший уровень ставки определяется НК РФ, а распределение по категориям реализуется на региональном уровне. На местах ставку могут дифференцировать по мощности машины, его возрасту, вместимости и пр. Здеся выявляются и сроки уплаты, объекты и льготы налогообложения по категориям.

2. Перспективы совершенствования транспортного налогообложения в РФ

2.1 Анализ поступлений транспортного налога в бюджет

Предпочтительнее проводить изучение современной системы налогообложения транспортных средств не только через критический подход к ее составляющим налогообложения, но и затрагивая ее влияние на создание доходной части государственного бюджета. Именно обеспечение налогами и сборами доходов конкретного уровня управления страны позволяет определенным ветвям власти выполнять возложенные на них задачи. Необходимость налогов предопределяется их функциями.

Поступления от данных налогов в современных условиях создают ормируют только бюджеты регионов России. Выявляется порядок их закрепления за конкретным бюджетом не Налоговым кодексом РФ, а законом региона России, которые устанавливаются в отношении регионального налога. Существует данный механизм в отношении как вышеуказанных налогов, так и всех региональных налогов.

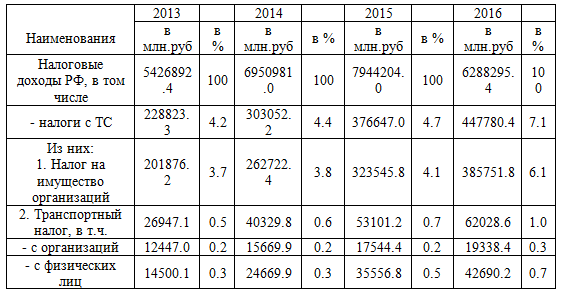

В течение 2013-2016 гг. был замечено положительное увеличение налоговых поступлений по налогам, объектом налогообложения которых выступают транспортные средства (таблица 1). Так, если за 2013 г. поступления по данным налогам в абсолютных выражении были равны 228823,3 млн. руб., то за 2016 г.- 447780,4 млн. руб., т.е. повысились на 218957,1 млн. руб., или на 95,7%.[5]

На фоне позитивной тенденции налогов с транспортных средств замечается и увеличение их удельной доли в общей сумме налоговых доходах страны. В течение рассматриваемого периода он повысился на 2,9 пункта и был равен 7,1% относительно 1 ноября 2016 г, а это подтверждает стабильность налоговой базы по данным налогам, на которую не оказывают влияние итоги финансово-хозяйственной деятельности налогоплательщиков. В экономике в условиях кризисных явлений на фоне общего уменьшения доходов бюджета доля и объемы поступлений данных налогов увеличивается. Эта динамика увеличивает роль региональных налогов в обеспечении жизнедеятельности регионов России и одновременно от всех органов законодательной и исполнительной власти требует принятия оперативных мер, которые направлены на увеличение эффективности их администрирования.

Таблица 1 – Динамика налогов с транспортных средств в налоговых доходах консолидированного бюджета РФ[6]

По данным налогам позитивная тенденция с максимальной прогрессией замечается по транспортному налогу, равная 130%. Согласно таблице 1, по этому налогу максимальная удельная доля в платежах отдана налогоплательщикам – физическим лицам. Если в 2013 г. удельная доля налога, который поступил от граждан, равна 53,8% в общей сумме транспортного налога, то относительно 1 ноября 2016 г.- 68,8%. Данное соотношение характеризует увеличивающую роль физических лиц в наполнении консолидированного бюджета РФ налоговыми поступлениями, которые формируются за счет владения ими автомобилей.

В это же время место имеет несущественное увеличение транспортного налога, который уплачиваются юридическими лицами, составленный в 2013-2016 гг. лишь 55,4%. Данный показатель определяет как фискальное предназначение уплачиваемого юридическими лицами транспортного налога, так и предоставляет конкретное представление о числе расположенных на балансе предприятий транспортных средств.

Справедливо и то, что, с одной стороны, замечается позитивная тенденция увеличения налоговых платежей с автомобилей, а с иной в сторону физических лиц происходят структурные корректировки (таблица 2).

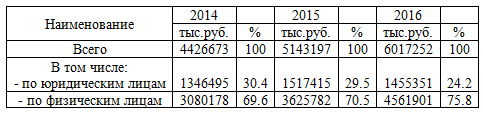

Таблица 2 – Структура плательщиков и данные по объектам налогообложения по транспортному налогу[7]

Согласно таблице 2, в 2014-2016 гг. замечается как увеличение числа всех категорий налогоплательщиков по РФ в целом, так и увеличение признаваемых объектами обложения единиц транспортных средств. Так, положительная тенденция в рамках рассматриваемого периода по всем плательщикам транспортного налога в абсолютных показателях равна 2946120 единиц, или 12,6% если сравнивать относительно 2014 г. Притом следует отметить, что немного уменьшается число автомобилей, по которым этот налог не был начислен. Основание для неначисления транспортного налога – это льготы, предоставленные плательщиками в рамках законодательства о сборах и налогах. Притом максимальная удельная доля приходится на льготы, которые определены законодательством регионов России. В суммарном выражении по транспортному налогу сумма выпадающих доходов равна:

- на 01.01.2015 г. - 4426673 тыс. руб.;

- на 01.01.2016 г. - 5143197 тыс. руб.;

- на 01.11.2016 г - 6017252 тыс. руб.

Итак, за рассматриваемый период замечается увеличение суммы транспортного налога, не поступившая в бюджет по причине предоставления налоговых льгот разным категориям плательщикам. Притом существенное увеличение сумм выпадающих налоговых доходов связано с применением налоговых преференций физическими лицами (таблица 3).

Таблица 3 – Динамика доходов, которые выпадают в связи с предоставлением плательщикам льгот по транспортному налогу за 2014-2016 гг.[8]

Для выявления расчетной суммы налога на имущество, приходящаяся на транспортные средства, следует воспользоваться суммой налога, которая уплачена разными категориями плательщиков. Применяя выше рассмотренную информацию, необходимо определить сумму налога на имущество компаний, которые поступили в консолидированный бюджет РФ в течение 2014-2016 гг. (таблица 4).

Таблица 4 – Расчетная сумма налога на имущество предприятий, которая приходится на транспортные средства[9]

Согласно таблицы 4, сумма налога на имущество предприятий в течение рассматриваемого периода, определенная относительно транспортных средств, из года в год повышалась. Данное положительное увеличение поступлений по налогу на имущество предприятий обусловлено, как правило:

- повышением числа транспортных средств объектов, которые признаются объектом обложения налогом на имущество предприятий;

- обновлением старых транспортных средств.

В течение 2014-2016 гг. увеличение транспортных средств было равно 49630 единиц. При анализе фактических поступлений налогов с транспортных средств, необходимо сопоставлять с начисленными суммами. Непроведение этого изучения может исказить представление о факторах, влияющих на динамику налоговых поступлений.

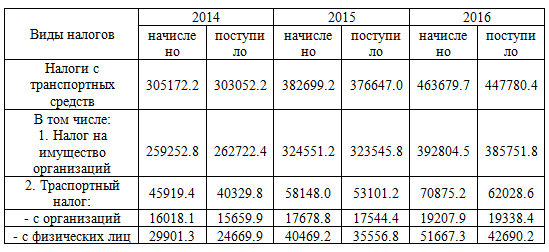

Таблица 5 – Начисление и поступление налогов с транспортных средств в доходах консолидированного бюджета России[10]

В соответствии с таблицей 5, в течение всего рассматриваемого периода в бюджет поступила не вся причитающаяся к уплате сумма налогов, объектами налогообложения которых являются транспортные средства. Так, в 2014 г. плательщиками не было перечислено в бюджет налогов на сумму 2120 млн. руб., в 2015 г. - 6052,2 млн. руб., в 2016 г. относительно 1 ноября - 15899,3 млн.руб. В связи с этим собираемость по данным налогам за 2014 г. была равна 99,3%; за 2015 г. - 98,4%; за 2016 г. - 96,6%. Притом минимальный показатель по собираемости отдан транспортному налогу, по которому данный показатель равен: за 2014 г. - 87,8%; за 2015 г. - 91,3%; за 2016 г. - 87,5%. Это сказывается на увеличении задолженности по данным налогам.

Итак, анализируя налоговые доходы России, которые формируются за счет транспортных средств, необходимо затронуть вопрос, касающийся наличия по данным налогам задолженности, а также мероприятий по ее уменьшению. В ином случае данное изучение не позволит представить корректную картину. В течение последнего времени именно проблема платежей, а соответственно, увеличение задолженности по сборам и налогам, была и остается одной из наиболее главных. Несмотря на некоторые временные победы, задолженность по налогам увеличивается. И данный факт предоставляет анализ задолженности главной компонентой всего анализа поступления сборов и налогов. Притом как в целом, так и отдельно по налогам задолженность необходимо рассматривать как совокупную, которая состоит из неурегулированной и урегулированной. Данный подход позволяет распределить усилия налоговых органовна работу по ее уменьшении, поиску наиболее эффективных инструментов и механизмов.

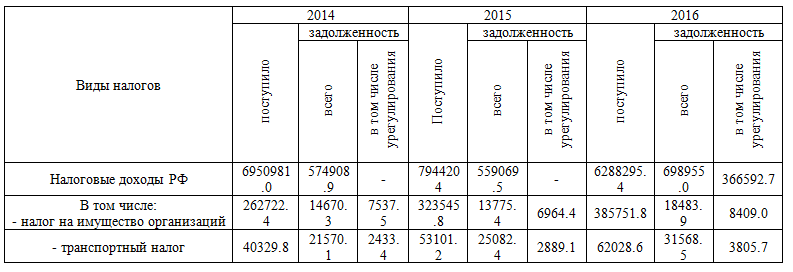

Таблица 6 – Данные о поступлении налога на имущество предприятий и транспортного налога в бюджетную систему России в 2014-2016 гг.[11]

Информация, которая представлена в таблице 6, показывает повышение в течение 2014-2016 гг. размеров задолженности по транспортному налогу и по налогу на имущество предприятий. При этом максимальное ее увеличение замечается в отношении транспортного налога, который в рассматриваемом периоде равен 9998,4 млн.руб. Полобный показатель по налогу на имуществу предприятий равен лишь 3813,6 млн.руб.

Наличие значительной доли задолженности в сумме уплаченного транспортного налога отражает конкретные сложности и недоработки налоговых органов в отношении плательщиков этого налога. Но даже данный итог не позволяет однозначно сформировать план мер, направленные на уменьшение по этому налогу величины задолженности. Он не раскрывает факторы, причины ее формирования и будущего повышения. Данный итог, который получен при анализе поступлений по транспортному налогу, требует от ФНС России формирования и принятия успешных мероприятий.

Для определения причин ее формирования представляется справедливым изучить ее размеры, соглансо категориям налогоплательщиков транспортного налога. Ознакомление со статистической налоговой информацией, которая размещена на интернет-сайте налоговых органов РФ, раскрывает данные только за некоторые периоды времени и, в основном, за последние месяцы налогового периода. Это еще один из недостатков налоговой информации, которая предоставлена для всеобщего ознакомления. Но даже существующая в распоряжении информация о задолженности по транспортному налогу позволяет сформировать определенные выводы.

1. Главная сумма налоговой задолженности приходится на граждан, которые признаются плательщиками этого налога. Если относительно 01.10.2016г. она была равна 94% в общей сумме задолженности по транспортному налогу, то на 01.11.2016 г - 93,1%.

2. В суммарном выражении задолженность по транспортному налогу уменьшилась на 2741,7 млн.руб., и произошло это за счет уплаты налога гражданами-плательщиками. По юридическим лицам замечается ее увеличение, равное в абсолютном выражении 211,8 млн.руб.

Как справедливо выявляют респонденты, на собираемость отрицательно транспортного налога оказывают влияние несколько факторов:

- состояние баз данных дорожной и налоговой инспекций;

- совместимость программного обеспечения различных государственных органов. Именно несовпадение этих двух ведомств приводит к тому, что сведения о физических лицах, передающиеся для начисления налога из ГИБДД налоговым органам, оказываются некорректными. Очень часто после предъявления гражданам извещений об уплате налога большая часть в налоговые органы обращаются с тем, что автомобили, на которые начислен транспортный налог, давно проданы прочим лицам или их владельцы умерли;

- граждане не обращаются во время с заявлением в ГИБДД при существовании определенных оснований о снятии машины с учета. Так, если автомобился находится в угоне, то собственнику для подтверждения этого необходимо получить у следователя справку и представить ее в налоговую инспекцию;

- налогоплательщики – физические лица на почте не получают по этому налогу извещения. В итоге извещения, направляемые по почте заказными письмами, налогоплательщику под роспись не вручаются.

Итак, даже незначительное уменьшение задолженности по транспортному налогу в целом по РФ не улучшает общее представление о выполнении налоговой дисциплине плательщиками. В особенности это следует относить к физическим лицам, количество которых с каждым годом повышается. Именно задолженность связана напрямую с собираемостью всех налогов, включая налоги, уплачиваемые плательщиками с автомобилей.

Данные факторы, отрицательно влияющие на собираемость транспортного налога, могут дополняться в процессе их определения в процессе уплаты и начисления его налогоплательщиками. Необходимо, чтобы эти проблемы в деятельности налоговых органов разрешались при реформировании системы налогообложения.

2.2 Проблемы и пути развития транспортного налога

Необходимость в реформировании в части транспортного налогообложения налоговой системы РФ выявлется постоянным развитием существующего законодательства. Роль государства в реформировании налоговой системы, налоговых правоотношений и налогообложения между органами власти и налогоплательщиками должна быть основана в определении конституционных, социально-справедливых прав, обязанностей и ответственности органов власти и граждан перед обществом и государством.

По мере уменьшения обязательств государства в сфере оптимизации затрат на нужды государства и общества добиваться уменьшения уровня налоговых изъятий путем уменьшения налоговых ставок и снижения количества налогов. В дальнейшем Правительство РФ прогнозиорует отменить транспортный налог, и компенсировать сформированный дефицит бюджета путем увеличения акцизов.

Система транспортного налогообложения уже некоторое время вызывает недовольство и возражения владельцев транспортного средства.

В Государственную Думу РФ уже несколько раз было внесено предложение взимания транспортного налога с помощью включения его в цену топлива. Значительный налог платит тот, кто чаще ездит и больше использует топливо. С мощностью автомобиля тоже имеется прямая связь: сотни лошадиных сил – в основном, это отличный «топливный аппетит», в итоге – существенный налог. И во многих развитых странах именно данная система налогообложения и принята.

Особенно эффективно включение транспортного налога в цену автомобильного топлива небогатому населению. Например, пенсионерам, большая часть из которых на своем автомобиле ездят два раза в год. На текущий момент они платят столько же, сколько и те, кто каждый день ездит на машине. Также новая система будет выгодна и тем, кто вообще не ездит. В РФ не применяются сотни тысяч автомобилей, не снятые с учета. Их собственники вынуждены постоянно уплачивать налог. И главное –поступления от транспортного налога в развитых странах тратятся, как правило, на содержание дорог. Согласно практике, в РФ качество дорог не зависит от того, много ли платится или нет.[12]

Законодательные власти сходятся во мнении, что отечественные ставки транспортного налога все же следует увеличивать, так как ремонт дорог и устранение последствий вреда, который машины наносят окружающей среде, стоит значительных вложений. Кроме этого, следует вести активную работу по уменьшению задолженности по транспортному налогу. В частности, необходимо развивать систему информирования налогоплательщиков, а также представление возможности оплаты транспортного налога с применением платежных терминалов, касс и банкоматов без заполнения квитанции.

Максимальной критике среди автомобилистов подвергаются нижеуказанные аспекты[13]:

- обязательность уплаты для лиц, редко выезжающих транспортным средством, или по соответствующей причине временно вообще не применяют его;

- отличия в системе налогообложения по субъектам;

- отсутствие льготной категории пенсионеров, которые обязаны реализовывать платежи на равных условиях.

Равный уровень налога для различных категорий владельцев автомобилей. Особое внимание следует уделять мотоциклам и габаритному транспорту, наносящие дорогам кардинально различную степень вреда, а облагаются сбором в равном количестве.

Очень часто на практике создаются ситуации, когда зарубежную фирму признают налогоплательщиком в РФ, но механизм удержания налога не предусмотрен ни определенным международным соглашением, ни законодательством России. Типичный пример – это ситуация, когда одна иностранная фирма продает приобретенное в РФ имущество иной иностранной фирме, и ни одна из них при этом в РФ не зарегистрирована для налогообложения. В этом случае отечественные налоговые органы в соответствии с новой редакции Типового соглашения могут направить запрос в определенные органы государства, резидентом которого зарубежная фирма является, на взыскание с нее налогов или наложение обеспечительных мер в соответствии с требованиям налогового законодательства РФ.[14]

Кроме этого, в новом Соглашении детализированы и приведены с соответствием положениям Модельной конвенции ОЭСР нормы, устанавливающие порядок обмена данными между иностранными и отечественными налоговыми органами. Например, в соответствии с одной из них государство может запросить информацию у прочей страны в рамках Соглашения, иная страна притом должна принять мероприятия для получения запрошенных данных, даже если для собственных налоговых целей в данной информации не нуждается. Новые нормы направлены на развитие механизмов взаимодействия отечественных налоговых органов с иностранными. Если удастся увеличить успешность данного взаимодействия, отечественные налоговые органы смогут приобрести нужную информацию, а также обеспечить исполнение требований налогового законодательства в отношении зарубежных компаний, применямых для вывода прибыли отечественных компаний.[15]

Еще с советских времен в РФ владельцы машин производили дорожные отчисления. А в 2002 году они трансформировались в отдельный транспортный налог. Его величины варьируются исходя из мощности мотора автомобиля.

До 2009 года разговоров об его значительной корректировки не было. В данный период только передали возможность определять ставку субъектам. Местные власти могут использовать свои значения, которые могут увеличивать или снижать базовый размер в 10 раз.

Первые предложения о необходимости корректировки в транспортном налогообложении поступили еще в 2010 году. За данный период предлагались разные варианты его трансформации, вплоть до полной отмены. Максимальной популярностью пользуется идея включения сбора в состав акциза на топливо, что приведет к его увеличению. Предлагалось выводить его отдельной строкой в квитанциях автозаправок.

Данная схема объясняется гарантией уплаты полной суммы налога, так как его отдельные сборы не достигают даже 50% от прогнозируемых. Следует рассмотреть более тщательно причины формирования необходимости отмены налога на транспортное средство и реальные перспективы законодательства.

По мнению чиновников, основная причина, по которой необходимо упразднить транспортное налогообложение, -- это его несправедливость. Эксплуатация дорожного полотна определенными видами транспорта не учитывается действующей системой.

Еще одним основным доводом к необходимости корректировки является облегчение администрирования. На текущий момент в органах НС работает существенное число инспекторов. Они призваны вести учет, создавать уведомления, реализовывать контроль над уплатой физических лиц. Значительные средства уходят на обеспечение бумагой для уведомлений и оплату почтовой рассылки.

Сложная система налогообложения, временные расходы и нерациональное применение бюджетных средств – основная причина для проведения корректировок. Все это могло бы применяться для решения более основных задач.

Депутаты объясняли, что когда отменят транспортный налог – возникнет справедливость по отношению к собственникам машин. Они будут платить за фактический пробег транспорта, а не за его наличие. Но основное достоинство этой трансформации – это возможность искоренить коррупцию и взятки в отрасли.[16]

2012 год ознаменовался формированием дорожных фондов. В них начали поступать акцизные сборы по горючему, с будущим их распределением на содержание дорог в необходимом состоянии. В данный период цены повысились, акциз увеличился, а транспортный налог продолжал быть. От него не хотели отказываться, объясняя тем, что он наполняет местные бюджеты и применятся для исполнения различных задач.

В апреле 2015 года была произведена еще одна попытка упразднения транспортного налогообложения. Планировалось включить сбор в «налог с продаж». Если стоимость бензина фиксированная, то данный сбор можно варьировать на уровне субъектов. Например, в одном это 7 копеек с литра, в другом — 10.

Согласно мнению правительства, отмена транспортного налога в дальнейшем должна решаться увеличением акциза на топливо. Будет справедливым, если оплата будет происходить в месте непосредственного применения машины. Возможна ситуация, когда транспорт зарегистрирован в Сызрани, а ездит в Сургуте. Именно там он вредит экологии и наносит ущерб дорогам.[17]

Корректировка транспортного налогообложения также освободило бы собственников машин, испольщующих автомобиль сезонно ней. Например, пенсионеры или дачники. И также важно, что это предоставляет возможность избежать массовых неплатежей. Владельцы машин считают налог дорогим и избегают уплаты, а мотоциклы снимаются с учета.

Отмена налога на лошадиные силы облегчит участь собственников машин, который используют свой транспорт в незначительном объеме. Это позволит сформировать платежи корректными. Актуальным это станет для владельцев машин в зависимости от ряда аспектов[18]:

- эксплуатации дорожного полотна;

- регулярности и сезонности его применения;

- нахождения АТС в определенному субъекте.

Повышение розничной цены топлива вместо транспортного налога, позволит оплачивать ремонтные работы на дорогах владельцами машин, которые больше всего их применяют.

Но также имеются и отрицательные моменты отмены транспортного налога[19]:

1) Включение платежа в цену топлива сделает невозможной уплату собственниками транспортных средств, которые работают на альтернативных видах топлива. Это троллейбусы, яхты, снегоходы, гидроциклы и прочий транспорт.

2) Вероятность активизации инфляционных процессов приведет к скачку стоимости. Это отразится на цене проезда в городском транспорте, продуктах сельскохозяйственной отрасли и пр.

3) Удорожает цена работы с оборудованием, которые используют топливо. Это промышленные пылесосы, дизельные генераторы, бензопилы, насосы, газонокосилки и т.п.

Заключение

Транспортный налог – это налог, который взимается с собственников зарегистрированных транспортных средств. Введение транспортного налога выступило очередным этапом проводимой в РФ налоговой реформы. Транспортным налогом заменили налог с собственников транспортных средств, налог за применение автомобильных дорог, налог на имущество с физических лиц в отношении водных и воздушных транспортных средств и акцизы с продажи в личное применении граждан машин.

Как прочий налог, транспортный налог выявлется нижеуказанными элементами налогообложения: налоговая база, порядок исчисления, объект налогообложения, сроки уплаты налога и ставка налога.

Законодательно расчет и порядок взимания сбора регламентируется Налоговым кодексом. Налогом облагается весь воздушный, наземный и водный транспорт. Наибольший уровень ставки определяется НК РФ, а распределение по категориям реализуется на региональном уровне. На местах ставку дифференцируют по мощности машины, его возрасту, вместимости и пр. Здесь выявляются и сроки уплаты, объекты и льготы налогообложения по категориям.

Транспортному налогу предшествовали платежи в дорожные фонды. Их реализовывали лишь компании. С появлением налога, уплата стала обязательной для всех собственников машина. Главная его задача основана на поддержании дорог в необходимом состоянии, что позволит обеспечить безопасное передвижение участников движения. Если сравнивать транспортный налог с взносами, то его взыскание не всегда оправдано. Приобретенные средства не всегда используются в соответствии с целевым назначением.

Необходимость в реформировании в части транспортного налогообложения налоговой системы РФ выявляется постоянным развитием существующего законодательства. Роль государства в реформировании налогообложения, налоговой системы и налоговых правоотношений между органами власти и налогоплательщиками основана в определении конституционных, социально-справедливых прав, обязанностей и ответственности граждан и органов власти перед обществом и государством.

Отмена налога на лошадиные силы облегчит участь собственников автомобилей, которые используют их в незначительном объеме. Это позволит сделать платежи корректными. Актуальным это станет для влабельцев транспортых средств в зависимости от некоторых аспектов: эксплуатации дорожного полотна; регулярности и сезонности его применения; нахождения АТС в определенном субъекте.

Повышение розничной цены топлива вместо транспортного налога, позволит оплачивать ремонтные работы на дорогах собственниками авто, которые больше всего их применяют.

Но также имеются и отрицательные моменты отмены транспортного налога:

1) Включение платежа в цену топлива сделает невозможной уплату собственниками транспортных средств, которые работают на альтернативных видах топлива. Это троллейбусы, яхты, снегоходы, гидроциклы и прочий транспорт.

2) Вероятность активизации инфляционных процессов приведет к скачку стоимости. Это отразится на цене проезда в городском транспорте, продуктах сельскохозяйственной отрасли и пр.

3) Удорожает цена работы с оборудованием, которые используют топливо. Это промышленные пылесосы, дизельные генераторы, бензопилы, насосы, газонокосилки и т.п.

Список используемых источников

1. Налоговый кодекс Российской Федерации. Часть 2 от 31 июля 1998 года № 146-ФЗ (в ред. от 03.07.2016) [Электронный ресурс]: Доступ из справ.-правов. сист. «Консультант Плюс»

2. Арбатская, Ю.В. Совершенствование финансового обеспечения дорожной деятельности в Российской Федерации: правовой аспект: научная статья / Ю.В. Арбатская, Н.В. Васильева // Известия Иркутской государственной экономической академии. – 2014. - № 6. – С. 139-145.

3. Бачило, Т.Г. Еще раз о транспортном налоге: научная статья / Т.Г. Бачило, Н.В. Трубицина // Известия Московского государственного технического университета МАМИ. – 2014. - № 2 (20). – С. 44-48.

4. Берестовой, А.А. Критерии законности транспортного налога: научная статья / А.А. Берестовой // Бизнес в законе. – 2015. - № 2. – С. 47-49.

5. Берестовой, А.А. Транспортный налог: правовые коллизии: научная статья / А.А. Берестовой // Пробелы в российском законодательстве. – 2015. - № 2. – С. 298-300.

6. Евстегнеев, Е.Н. Налоги и налогообложение. Теория и практикум: учебное пособие / Е.Н. Евстегнеев, Н.Г. Викторова. – М.: Проспект, 2015. – 520 с.

7. Киселева, В.О. Схемы оптимизации транспортного налога: научая статья / В.О. Киселева // Инновационная наука. – 2015. - № 4-1. – С. 45-48.

8. Кириенко, А.П. Каким быть транспортному налогу: оценка вариантов реформирования и отмены / А.П. Кириенко, И.А. Иванов // Известия Иркутской государственной экономической академии. – 2016. - № 6. – С. 53-60.

9. Коновалов, В.В. Влияние транспортного налога на качество жизни в мегаполисе / В.В. Коновалов, Е.В. Чушникова // Транспортное дело России. – 2016. - № 6. – С. 154-156.

10. Кругляк, З.И. Налоговый учет и отчетность в современных условиях: учебное пособие / З.И. Кругляк, М.В. Калинская. – М.: Инфра-М, 2015. – 352 с.

11. Мамрукова, О.И. Налоги и налогообложение: учебное пособие / О.И. Мамрукова. – М.: Омега-Л, 2015. – 416 с.

12. Налоги и налоговая система Российской Федерации: учебник и практикум / под ред. Л.И. Гончаренко. – М.: Юрайт, 2015. – 544 с.

13. Налоги и налогообложение: учебник / под ред. Л.Я. Маршавиной, Л.А. Чайковской. – М.: Юрайт, 2014. – 504 с.

14. Налоги и налогообложение: учебник / под ред. Г.Б. Поляка. – М.: Юрайт, 2016. – 468 с.

15. Пансков, В.Г. Налоги и налогообложение: учебник / В.Г. Пансков. – М.: Юрайт, 2014. – 378 с.

16. Перов, А.В. Налоги и налогообложение: учебник / А.В. Перов, А.В. Толкушин. – М.: Юрайт, 2015. – 1008 с.

17. Семенихин, В.В. Транспортный налогатья / В.В. Семенихин // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2015. - № 6 (270). – С. 30-37.

18. Чушникова, Е.В. Повышение эффективности транспортного налога: научная статья / Е.В. Чушникова // Региональная экономика: теория и практика. – 2014. - № 5. – С. 52-55.

19. Официальный сайт Министерства финансов России [Электронный ресурс]. – Режим доступа: http://minfin.ru/ru/

20. Официальный сайт Федеральной налоговой службы России [Электронный ресурс]. – Режим доступа: https://www.nalog.ru.

21. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru.

-

Бачило Т.Г., Н.В. Трубицина Еще раз о транспортном налоге: научная статья // Известия Московского государственного технического университета МАМИ. – 2014. - № 2 (20). – С. 46. ↑

-

Налоговый кодекс Российской Федерации. Часть 2 от 31 июля 1998 года № 146-ФЗ (в ред. от 03.07.2016) [Электронный ресурс]: Доступ из справ.-правов. сист. «Консультант Плюс» ↑

-

Налоговый кодекс Российской Федерации. Часть 2 от 31 июля 1998 года № 146-ФЗ (в ред. от 03.07.2016) [Электронный ресурс]: Доступ из справ.-правов. сист. «Консультант Плюс» ↑

-

Берестовой А.А. Транспортный налог: правовые коллизии: научная статья // Пробелы в российском законодательстве. – 2015. - № 2. – С. 298-300. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru. ↑

-

Официальный сайт Министерства финансов России [Электронный ресурс]. – Режим доступа: http://minfin.ru/ru/ ↑

-

Официальный сайт Министерства финансов России [Электронный ресурс]. – Режим доступа: http://minfin.ru/ru/ ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru / ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru / ↑

-

Официальный сайт Министерства финансов России [Электронный ресурс]. – Режим доступа: http://minfin.ru/ru/ ↑

-

Официальный сайт Министерства финансов России [Электронный ресурс]. – Режим доступа: http://minfin.ru/ru/ ↑

-

Киселева В.О. Схемы оптимизации транспортного налога: научая статья // Инновационная наука. – 2015. - № 4-1. – С. 47. ↑

-

Чушникова Е.В. Повышение эффективности транспортного налога: научная статья // Региональная экономика: теория и практика. – 2014. - № 5. – С. 53. ↑

-

Арбатская Ю.В., Васильева Н.В. Совершенствование финансового обеспечения дорожной деятельности в Российской Федерации: правовой аспект: научная статья // Известия Иркутской государственной экономической академии. – 2014. - № 6. – С. 142. ↑

-

Семенихин В.В. Транспортный налог: научная статья // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2011. - № 6 (270). – С. 36. ↑

-

Кириенко А.П., Иванов И.А. Каким быть транспортному налогу: оценка вариантов реформирования и отмены: научная статья // Известия Иркутской государственной экономической академии. – 2013. - № 6. – С. 55. ↑

-

Берестовой А.А. Критерии законности транспортного налога: научная статья // Бизнес в законе. – 2012. - № 2. – С. 48. ↑

-

Коновалов В.В., Чушникова Е.В. Влияние транспортного налога на качество жизни в мегаполисе // Транспортное дело России. – 2013. - № 6. – С. 155. ↑

-

Арбатская Ю.В., Васильева Н.В. Совершенствование финансового обеспечения дорожной деятельности в Российской Федерации: правовой аспект: научная статья // Известия Иркутской государственной экономической академии. – 2014. - № 6. – С. 141. ↑

- Разработка конфигурации «Магазин компьютерных комплектующих» в среде 1С: Предприятие

- Анализ состава, структуры и динамики рынка страховых услуг Российской Федерации

- Анализ внешней , внутренней среды организации

- Налог на имущество организаций. Налог на имущество физических лиц. .

- Процедуры несостоятельности (банкротства) _

- Самофинансирование и рынок ценных бумаг на макроуровне

- Содержание отдельных видов оперативно-розыскных мероприятий

- Индивидуальное предпринимательство (Общая характеристика гражданско-правового положения индивидуального предпринимателя).

- Система налогового учета ПАО «Оренбургнефть»

- История и развитие методологии объектно-ориентированного программирования.

- Лицензирование отдельных видов предпринимательской деятельности в РФ

- Физические и юридические лица. Общая характеристика