Принципы управленческого учета, отличие их от других видов учета.

Содержание:

ВВЕДЕНИЕ

В современной рыночной среде, отличающейся большой конкуренцией, современное предприятие должно уметь быстро перестраивать свою организационную структуру, что требует от руководителей быстрых и экономных решений, а это невозможно без обеспечения субъектов управления соответствующей релевантной информацией. При этом важно отслеживать обратную связь, основанную на постоянном координировании в ее потребности. Задачу предоставления необходимой информации решает управленческий учет, рассматриваемый в системе управления, как всем предприятием, так и управления персоналом.

Актуальность исследования определена тем, что без системы, предоставляющей четкую и разностороннюю информацию о деятельности предприятия невозможно добиться повышения ее результативности. Задачи предоставления такой информации решает управленческий учет. В качестве объекта исследования нами выбрано Общество с ограниченной ответственностью «ПРИНТ»

Цель работы – раскрыть сущность системы управленческого учета как в широком аспекте - предприятие, так и в более узком аспекте, в системе управления персоналом. Задачи работы:

-изучить сущность, цели и понятие управленческого учета:

-исследовать принципы и элементы организации управленческого учета;

-раскрыть понятие бюджетирования;

-рассмотреть системы управленческого учета.

Источниками написания курсовой работы послужили учебные материалы и статьи по теме исследования.

При написании работы использовались методы теоретического исследования и эмпирических заключений.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИНЦИПОВ УПРАВЛЕНЧЕСКОГО УЧЕТА КАК ИНФОРМАЦИОННАЯ БАЗА УПРАВЛЕНИЯ

Сущность, цели и основные понятия управленческого учета и контроля в менеджменте

Управленческий учет является логическим следствием развития бухгалтерского учета. Усложнение хозяйственных связей и механизм рыночных отношений обусловили возникновение потребности в дополнительной информации, обеспечивающей успешное функционирование организации в этих условиях. Очевидно, что для внутреннего управления нужна была новая система формирования информации для анализа, выбора и обоснования управленческих решений.

В связи с чем появилась необходимость в переориентации основной цели бухгалтерского учета на удовлетворение внутренних потребностей фирмы.

В теории управленческого учета выделяют два подхода к пониманию его сущности. В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. При этом подходе управленческий учет не только система сбора и анализа информации об издержках предприятия, но и система бюджетирования, система оценки деятельности подразделений.

Второй подход основан на контроллинге, где формируется система сбора и анализа информации о затратах, издержках и себестоимости продукции для целей контроль за деятельностью предприятия..

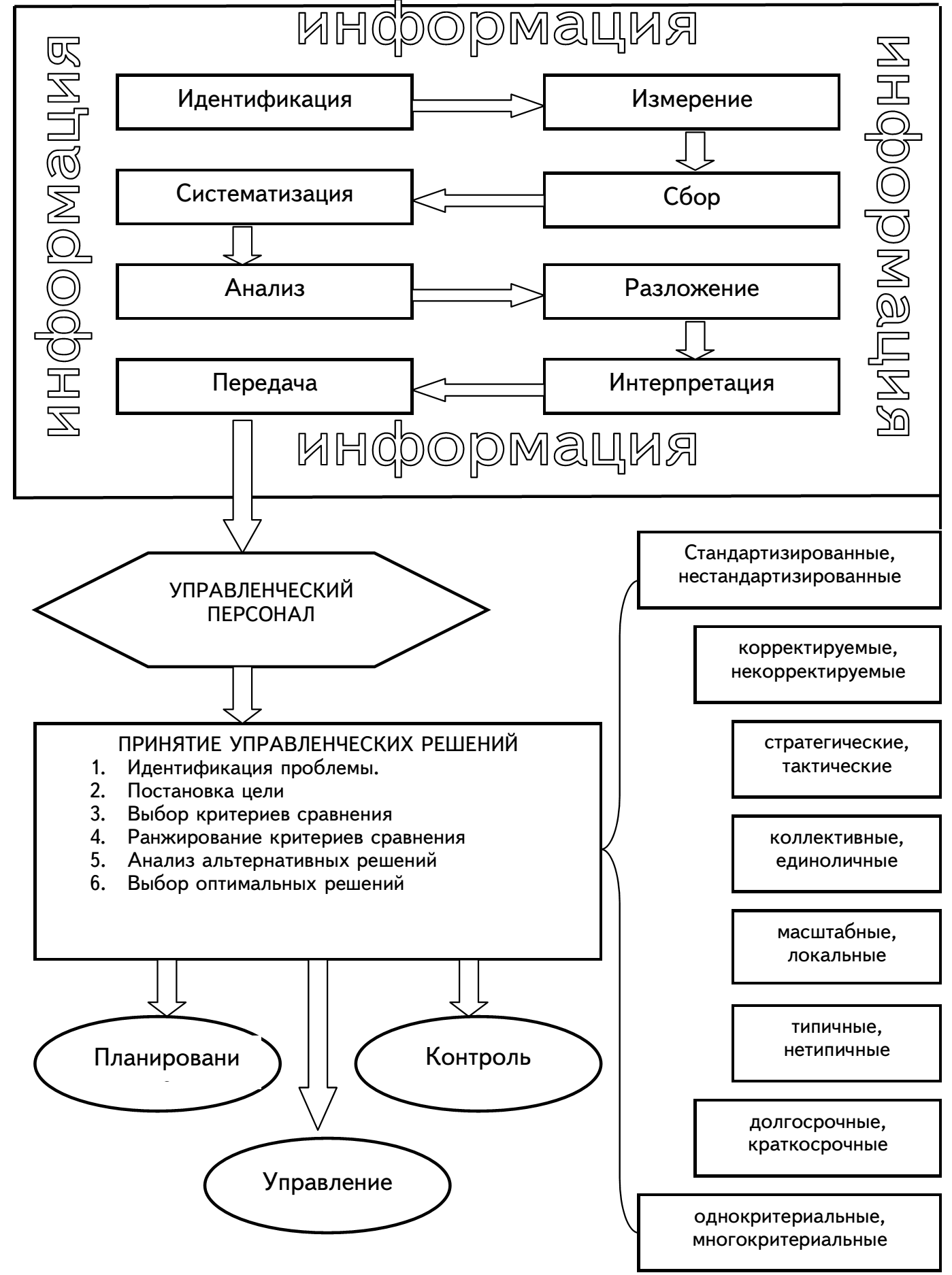

Хорнгрен Ч.Т. и Фостер Дж. считают, что управленческий учет это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления какими- либо объектами.

Управленческий учет представляет собой сферу учетно-аналитической деятельности, включающую калькулирование себестоимости, формирование данных для внутренней отчетности, внутрифирменное планирование и контроль затрат, анализ и информационное обеспечение управленческих решений.

В итоге в узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия.

Информационная система создается с помощью четырех подходов:

-основывается на финансовом учете;

-основывается виртуальной системе бухгалтерии;

-основывается на интеграции учета в системе производства и финансов;

-основана на самостоятельности и ответственности использования и принятия решений.

Основными функциями управленческого учета являются контрольно-управленческая и информационно-обеспечивающая, которые включают учет и управление затратами, в том числе и на персонал, анализ и управление движением всех видов ресурсов, разработку оценочных и сравнительных индикаторов деятельности, планирование оперативной производственной, финансовой, инвестиционной и кадровой деятельности предприятий[2,с.38].

Наиболее сложная функция управленческого учета это функция принятия управленческого решения, которая связана с такими вопросами, как определение основных целей предприятия, формирование ассортимента вырабатываемой продукции, кадровой и ценовой политик. Также необходимо решать, как реагировать на отклонения от составленного плана производства. К таким отклонениям относятся: недостаточное обеспечение рабочей силой в количественном и качественном аспектах, материалами, падение спроса. Однако основной задачей управленческого учета остается контроль издержек предприятия.

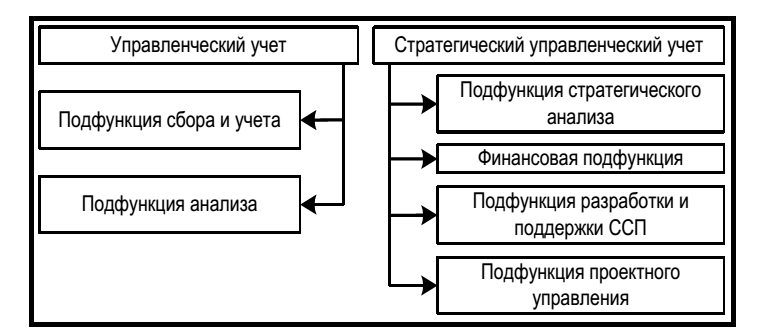

Система оперативного управленческого учета занимается сбором, учетом и анализом информации. В систему стратегического управленческого учета входит анализ в плане планирования и достижения стратегии, обеспечение стратегии финансированием, разработку системы сбалансированных показателей и проектное управление (рис.1).

Рисунок 1 – Оперативный и стратегический управленческий учет

В целом, на предприятии должна существовать как оперативная так и стратегическая система управленческого учета, охватывающая все подсистемы деятельности предприятия, все подразделения.

Эффективность применения обусловлена тем, что каждая система применяется в зависимости от целей предприятия, но разделение на оперативный и стратегический управленческий учет должно быть обязательным при любой конфигурации систем.

Таким образом, управленческий учет-это сбор информации по системам и уровням управления для целей систематизации, анализа данных, контроля издержек и принятия своевременных решений по выявленным итогам анализа и отклонениям.

Принципы организации управленческого учета и контроля за деятельностью предприятия и его структурных подразделений

Принципы управленческого учета[8,с.92]:

1) использование единых для планирования и учета (планово-учетных)единиц измерения – обеспечивает связь между установлением целей предприятия и степенью фактического достижения этих целей;

2) формирование данных, необходимых для оценки результатов деятельности подразделений организации – предполагает определение предпосылок и перспектив каждого подразделения в формировании прибыли предприятия;

3) преемственность и многократное использование первичной и промежуточной информации для целей управления – предполагает однократную фиксацию данных в первичных документах и многократное их использование во всех видах управленческой деятельности без повторной регистрации или расчетов;

4) формирование показателей внутренней отчетности как основы взаимосвязи между различными уровнями управления (сначала возникает учетная информация в первичных документах и отчетах структурных подразделений – основных и вспомогательных цехов, далее идет группировка и обобщение информации в сводные результирующие отчеты отделов – производственного, планово-экономического, бухгалтерии);

5) применение бюджетного (сметного) метода управления затратами, финансами и коммерческой деятельностью – используется на крупных предприятиях как инструмент планирования, контроля и

6) полнота и аналитичность информации – проявляется через показатели внутренних отчетов, которые должны быть представлены в удобном для анализа виде и не требовать дополнительной аналитической обработки;

7) принцип периодичности, отражающий производственный и коммерческий циклы организации исходит из того, что информация для руководителя необходима тогда, когда это целесообразно; сокращение сроков обработки может уменьшить ее точность, а увеличение снижает актуальность. Во избежание этого в учетной политике предприятия разрабатывается график документооборота;

8) непрерывность деятельности организации – выражается отсутствием намерения самоликвидироваться или сократить масштабы.

Можно выделить следующие предпосылки создания управленческого учета в системе управления персоналом на российских предприятиях:

-необходимость экономического учета в связи с работой в рыночных условиях, что предполагает постоянный контроль издержек;

-необходимость технологического соответствия современным системам учета данных, интеграции внутри и вне предприятия;

-необходимость применения научного управления, основанного на изучении отечественного и зарубежного опыта организации учета;

-информационные, определяющие необходимость отвечать все увеличивающимся потребностям рынка на предмет информированности о фактических и прогнозируемых результатах деятельности;

-управленческие, обуславливающие необходимость понимать сравнительные результаты деятельности различных аспектов бизнеса, чтобы принимать взвешенные и обоснованные решения в отношении будущего направления развития каждого отдельного бизнеса.

Источником принятия решений является информационная система, на ее основе принимаются управленческие решения.

Управленческие решения представляют собой выбор альтернативы достижения организационных целей, осуществляемый руководством в рамках определенных полномочий и компетенций.

Первым шагом в построении управленческого учета в системе управления персоналом должно стать определение задач, стоящих перед руководством. К таким задачам относятся:

-выработка стратегических целей развития в современных условиях;

-анализ рынка труда, поиск новых сегментов, определение оптимальных характеристик работников и рабочих мест;

-обеспечение политики роста;

-использование наиболее эффективных систем управления;

-повышение эффективности внутрифирменных процессов, обеспечение мобильности ресурсов, поиск существующих резервов;

-осуществление контроля за издержками путем их учета по видам и центрам затрат;

-создание базы данных о доходах и расходах предприятия в определенном разрезе и выявление общих тенденций.

Аналогичного алгоритма, учитывая специфику системы предприятия, необходимо организовывать учет и в других системах (производстве, финансах и прочих). (рис. 2)[8].

Рисунок 2 – Система управленческого учета предприятия

Итак, в российской практике управленческий учет в системе управления персоналом рассматривается в широком смысле как система, которая в рамках одного предприятия обеспечивает управленческий персонал информацией, используемой для планирования управления, контроля за деятельностью организации и принятия управленческих решений

ГЛАВА 2. АНАЛИЗ ПРИНЦИПОВ УПРАВЛЕНЧЕСКОГО УЧЕТА В ООО «ПРИНТ»

2.1 Краткая характеристика предприятия

ООО "ПРИНТ" создано в декабре 2013 года в форме общества с ограниченной ответственностью. Основной вид деятельности – производственная деятельность в области полиграфии и рекламы. Современные материалы, используемые в производстве ООО "ПРИНТ" позволяют достичь необходимого качества продукции.

Юридический адрес: г. Омск г., 10 лет Октября ул., д. 48

Конкурентоспособность продукции ООО "ПРИНТ" определяется теми свойствами продукции, которые представляют существенный интерес для потребителя. Предприятие является примером конкурентоспособности в данном сегменте рынка. Направления работы по повышению качества продукции и внедрению новых ее видов проводятся постоянно, что ведет к успешной деятельности предприятия.

ООО "ПРИНТ" осуществляет свою деятельность на арендуемых площадях, собственных помещений предприятие не имеет.

Можно выделить целый ряд отличительных особенностей малого предприятия, без учета которых невозможно успешное, эффективное управление организацией. Малое предприятие ООО "ПРИНТ" отличается спецификой организационно-производственных и управленческих процессов (производственных технологий, маркетинга, менеджмента), связанных с ограничением параметров осуществления хозяйственной деятельности (количества занятых человек, валовой выручки или прибыли, стоимости основных фондов и размера уставного капитала и др.).

Субъектам малого предпринимательства, как правило, свойственна специфика культурно-национальных традиций и обычаев, психологии руководителей и исполнителей, осуществляющих хозяйственную деятельность. Менеджмент в малом предпринимательстве имеет тенденцию к образованию неформальных отношений, структур и связей.

Основной задачей компании, выбравшей данный вид деятельности, становится обеспечение высокого качества продукции и услуг, поиск новых клиентов и расширение масштабов деятельности. Такова стратегия развития ООО "ПРИНТ".

Движущей силой развития ООО "ПРИНТ" является высококвалифицированный персонал. Действия каждого из подразделений компании ООО "ПРИНТ" ориентированы на организацию или обеспечение внешних потребностей компании, основной из которых является обеспечение процесса сбыта услуг.

Покажем состав сотрудников по полу и возрасту на рис.3.

удельный вес, %

80

45

20

15

20

10

5

5

0

20

40

60

80

100

120

всего

25-30

30-35

35-45

возраст, лет

мужчины

женщины

Рисунок 3 - Анализ кадров ООО "ПРИНТ"по полу и возрасту

Из диаграммы на рисунке 3 видно, что в структуре персонала ООО "ПРИНТ" 80% приходится на мужчин, 20% - женщин, причем среди мужчин – 45% в возрасте от 25 до 30 лет, 20% - 30 – 35 лет и 15% - 35 – 45 лет.

Большинство работников работают по специальностям и имеют большой опыт работы в охранном бизнесе. Текучесть кадров на предприятии невысока, имеет тенденцию к снижению. Для привлечения и удержания профессиональных сотрудников ООО "ПРИНТ" реализует комплексную политику управления персоналом.

Права и обязанности сотрудников определены правилами внутреннего распорядка. Каждое подразделение работает в соответствии с утвержденными положениями и должностными инструкциями на каждого работника.

На предприятии разработаны и действуют должностные инструкции, они устанавливают функциональные обязанности работников, каждый работник при приеме на работу ознакомлен с должностной инструкцией. Генеральному директору подчиняется весь персонал предприятия. Генеральный директор взаимодействует с руководителями подразделений.

Миссия ООО "ПРИНТ" заключается в удовлетворении спроса покупателей путем реализации услуг высокого качества. Девиз ООО "ПРИНТ" - «Совершенство достижимо!»

Стратегическая цель ООО "ПРИНТ"– расширение масштабов деятельности.

Основной целью деятельности общества является извлечение прибыли. Формирование финансовых результатов на предприятии показано на схеме (рис.4.).

Рисунок 4 - Формирование финансовых результатов ООО "ПРИНТ"

Доход от реализации продукции в действующих ценах без НДС и акцизов

Себестоимость продукции (работ, услуг)

Валовый доход (убыток)

Расходы периода

Доход от основной деятельности

Налог на прибыль

Налогооблагаемая прибыль

ЧИСТАЯ ПРИБЫЛЬ

+

=

Доход от неосновной деятельности

В современных условиях предприятиям приходится самостоятельно планировать эффективные программы управления ресурсами. Чтобы количественно оценить проявление влияния факторов, эффективности использования ресурсов требуются современные методологии комплексной оценки интенсификации использования ресурсов. В расчетах ООО "ПРИНТ" отслеживает как величины затрат ресурсов, так и показатели продуктивности (производительности), представляющие собой степень соотношения полученных результатов и ресурсов, использованных для их достижения. Важно оценить не только способность предприятия создавать и привлекать, но и эффективно использовать ресурсы в целях обеспечения непрерывности деятельности, развития и совершенствования форм хозяйствования.

Объём реализации продукции подвержен влиянию множества факторов, но, в конечном счете, прирост продаж достигается на основе проведения грамотной маркетинговой и ценовой политики.

Стадия стабилизации – стадия развития предприятия ООО "ПРИНТ" в настоящее время, она является наиболее спокойным периодом в жизненном цикле организации, которая удовлетворяет потребностям рынка. Это связано с тем, что организация прошла период бурного развития и становления, у нее уже имеется определенный набор клиентов и заказов, отработаны методы работы. Трудностями такого рода является удержание достигнутого уровня рентабельности при отсутствии стремительного роста выручки.

2.2 Анализ использования технологии бюджетирования в финансовом планировании предприятия

Цель оперативного планирования бюджета ООО "ПРИНТ"– обеспечить эффективное управление ресурсами организации в краткосрочной и среднесрочной перспективе. Оперативное планирование ООО "ПРИНТ" определяет основные задачи деятельности на квартал с разбивкой по месяцам.

Место бюджетного управления в общей системе управления ООО "ПРИНТ" и его взаимосвязи с другими элементами показаны на рис. 5.

┌─────────────────────────────────────────────────────────────────────┐

│ Область стратегического управления │

│ ┌───────────────────────────────┐ │

│ │ Миссия предприятия │ │

│ └───────────────┬───────────────┘ │

│ \│/ │

│ ┌───────────────┴───────────────┐ │

│ │ Финансовая цель компании │ │

│ └───────────────┬───────────────┘ │

│ \│/ │

│ ┌───────────────┴───────────────┐ │

│ │Стратегия развития производства│ │

│ └───────────────┬───────────────┘ │

│ ┌──────────────────────────────┼──────────────────────────────────┼───┐

│ │ \│/ │ │

│ │ ┌───────────────┴───────────────┐ │ │

│ │ │ Бизнес-план предприятия │ │ │

│ │ └───────────────┬───────────────┘ │ │

└───┼──────────────────────────────┼──────────────────────────────────┘ │

│ \│/ │

│ ┌───────────────┴───────────────┐ │

│ │ Генеральный бюджет предприятия│ │

│ └───────────────┬───────────────┘ │

│ \│/ │

│ ┌─────────────────┬─┴─────────────┬───────────────┐ │

│ \│/ \│/ \│/ \│/ │

│ ┌───────┴───────┐ ┌─────┴─────┐ ┌─────┴─────┐ ┌─────┴─────┐ │

│ │ Организация │ │Организация│ │Организация│ │Организация│ │

│ │управленческого│ │ контроля │ │ анализа │ │ мотивации │ │

│ │ учета │ └───────────┘ └───────────┘ └───────────┘ │

│ └───────────────┘ │

│ Область бюджетного управления │

└─────────────────────────────────────────────────────────────────────┘

Рисунок 5 - Место бюджетного управления в системе управления

Порядок разработки бюджетов приведен в Приложении 1. Распределение функций в процессе бюджетирования ООО «ПРИНТ» приведено в таблице Приложения 2.

Рассмотрим оперативные планы предприятия ООО «ПРИНТ». При разработке бюджета продаж необходимо произвести оценку физических объемов по каждому из указанных источников и возможных цен на соответствующие товары, работы, услуги. Таким образом, вначале устанавливаются плановые количественные показатели продаж по видам продукции (табл. 1).

Таблица 1 - Плановые количественные показатели продаж по журналу С

|

Месяцы 2017г |

Плановое количество продаж продукции, тыс. шт. |

|

Январь |

5 239 |

|

Февраль |

5 201 |

|

Март |

5 182 |

|

Апрель |

4 297 |

|

Май |

4 324 |

|

Июнь |

4 278 |

|

Июль |

4 257 |

|

Август |

4 384 |

|

Сентябрь |

5 401 |

|

Октябрь |

5 360 |

|

Ноябрь |

5 335 |

|

Декабрь |

5 462 |

|

Итого 2017г. |

58 720 |

Выручка напрямую зависит от цены. После согласования и утверждения цен рассчитывается план продаж (табл.2)

Таким образом, по каждому виду продукции устанавливаются количественные и стоимостные показатели

Таблица 2 - План продаж на 1 полугодие 2017г (фрагмент)

|

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Запланированные продажи, шт.: |

||||||

|

Буклет тип А |

2500 |

3500 |

4000 |

4000 |

4000 |

4000 |

|

Буклет тип Б |

800 |

1000 |

1100 |

1200 |

1300 |

1400 |

|

Цена за единицу, руб./шт. |

||||||

|

Буклет тип А |

250 |

260 |

260 |

260 |

270 |

270 |

|

Буклет тип Б |

1500 |

1500 |

1500 |

1500 |

1550 |

1550 |

|

Выручка от продаж (всего продажи), тыс. руб. |

||||||

|

Всего |

1825 |

2410 |

2690 |

2840 |

3095 |

3250 |

|

Буклет тип А |

625 |

910 |

1040 |

1040 |

1080 |

1080 |

|

Буклет тип Б |

1200 |

1500 |

1650 |

1800 |

2016 |

2170 |

Планирование выручки от основного вида деятельности основывается на прогнозировании объемов спроса на полиграфические услуги. Отправными точками при разработке планов являются: спрос и производственные мощности предприятия. Далее разрабатывается план производства (табл.3).

Таблица 3 - План по производству на 2017г (фрагмент)

|

Месяц |

Количество рабочих дней |

Товар |

Норматив выработки (в расчете на рабочий день), шт. |

Валовый объем производства тыс. руб. |

|

Январь |

15 |

Журнал С |

52998 |

794970 |

|

Журнал В |

49998 |

749970 |

||

|

Буклет А |

49814 |

747210 |

||

|

Буклет В |

4090 |

61350 |

||

|

Буклет Д |

51517 |

772755 |

||

|

Брошюра |

3988 |

59820 |

Расчет численности и затрат на заработную плату производится, исходя из численности персонала. На предприятии предусмотрен поощрительно-премиальный резерв в размере 25% от суммы плановой заработной платы. На основании расчетных значений формируются соответствующие планы затрат на оплату труда (табл.4).

Таблица 4 - План ФОТ (фонда оплаты труда)

|

Фонд оплаты труда |

План тыс. руб. |

|

Основная заработная плата |

10 036,80 |

|

Дополнительная заработная плата |

0,00 |

|

Премиальные выплаты |

2 590,20 |

|

Итого |

12 960,00 |

Далее рассмотрим план материально-технического снабжения в табл.5

Таблица 5 - План материально-технического снабжения

|

Затраты по |

План материальных затрат тыс. руб. |

|||||

|

Месяц |

Месяц |

Месяц |

||||

|

ежедневно |

на месяц |

ежедневно |

с начала |

ежедневно |

с начала |

|

|

Краска |

1000 |

30000 |

1000 |

30000 |

1000 |

30000 |

|

Клей |

1300 |

39000 |

1300 |

39000 |

1300 |

39000 |

|

Нитки |

1500 |

45000 |

1500 |

45000 |

1500 |

45000 |

|

... |

||||||

|

Итого |

3800 |

114000 |

3800 |

114000 |

3800 |

114000 |

К основным материалам отнесены: бумага, краска, формный материал.

Прочие материалы на единицу продукции учтены в стоимостном выражении в процентном соотношении к основным: 20% от стоимости краски и формного материала.

Таблица 6 - Потребность и стоимость материалов

|

Наименование |

Единица |

Потребность |

Стоимость материала, |

Процентное |

|

Бумага |

т |

305,2 |

3 624,25 |

31,88 |

|

Формные пластины |

шт. |

59 055 |

1 594,48 |

14,03 |

|

Краска |

кг |

3 151 |

4 253,85 |

37,42 |

|

Итого |

- |

- |

9 472,58 |

- |

|

Прочие материалы |

- |

20% |

1 894,52 |

16,67 |

|

Всего |

- |

- |

11 367,10 |

100,0 |

Также на предприятие составляют сводный план структурных подразделений. Сводный план подразделений является совокупностью планов расходов по подразделению. В табл. 7 приведена форма сводного плана расходов по подразделению.

Таблица 7 - Сводный план структурного подразделения цеха № 1

|

Наименование |

Планы |

Итого, тыс.руб. |

||||

|

Фонд |

Материальные |

Потребление |

Амортизация |

Прочие |

||

|

Участок 1 |

1 243,00 |

545,60 |

50,1 |

1 440,00 |

500,3 |

3 779,0 |

|

Участок 2 |

1 250,00 |

740,10 |

51.6 |

550,00 |

700,6 |

3 292,3 |

|

Итого по |

2 493,00 |

1285,7 |

101,70 |

1 990,00 |

1 200,9 |

7 071,3 |

Совокупность сводных планов по расходам отдельных подразделений консолидируется в сводный план предприятия

В заключение отметим, что хотя для полиграфических предприятий комплексное применение системы оперативного планирования, основанное на использовании управленческой информации, сопряжено с рядом сложностей, таких как расходование дополнительных денежных средств на постановку автоматизированной комплексной системы и связанный с ней пересмотр структуры управления, тем не менее, мы считаем, что это позволит предприятиям отрасли книгоиздания более эффективно функционировать на рынке полиграфических работ, достигать стратегической цели бизнеса.

Таким образом, в данной главе рассмотрена система бюджетного планирования полиграфического предприятия ООО «ПРИНТ».

Состояние системы оперативного планирования и управления на данном предприятии можно оценить как хорошее. Однако, действующая на предприятии система оперативного планирования должна быть более оперативной, оперативные планы на предприятии должны постоянно пересматриваться и корректироваться по мере необходимости, для того чтобы сохранять их контролирующую роль.

Бюджеты на предприятие ООО «ПРИНТ» служит инструментом для управления доходами, расходами и платежеспособностью предприятия.

Как показал проведенный анализ, на данном этапе развития предприятия ООО «ПРИНТ», основной проблемой является обеспечение рациональности текущей деятельности в соответствии с поставленными целями роста рентабельности. На основании проведенного анализа существующей системы планирования и изучения теоретических основ бюджетирования, внесены предложения по осуществлению ряда мер, направленных на устранение слабых мест и повышение результативности системы планирования исследуемого предприятия. Итак, сделаем заключительные выводы: использование системы планирования– необходимое условие достижения поставленных целей.

Далее рассмотрим влияние использования бюджетного планирования на управление персоналом. Последовательность управления результатами труда сотудников ООО "ПРИНТ" в процессе бюджетного управления приведем на рис. 6.

┌──────────────────────┐

│Корпоративная миссия и│

│ стратегические цели │

└──────────┬───────────┘

\│/

┌──────────────────────┐

│ Планы и цели компании│

│ и отдела │

└──────────┬───────────┘

\│/

┌──────────────┐ ┌──────────────────────┐ ┌──────────────┐

│ Требования к ├─────────>│ План деятельности и │<────────┤ Стандарты │

│компетентности│ │ развития работника │ │ исполнения │

└──────────────┘ └──────────┬───────────┘ └──────────────┘

\│/

┌──────────────────────┐

│ Действия - работа и │

│ развитие │

└──────────┬───────────┘

\│/ ┌──────────────┐

┌──────────────────────┐ │ Измерение │

│ Постоянный мониторинг│ │ эффективности│

│ и обратная связь │<────────┤ работы │

└──────────┬───────────┘ └──────────────┘

\│/

┌──────────────────────┐ ┌──────────────┐

│ Оценка ├────────>│ Финансовое │

│ │ │вознаграждение│

└──────────────────────┘ └──────────────┘

Рисунок 6 - Алгоритм управления результатами труда сотрудников ООО "ПРИНТ"

Руководящим должностным лицам ООО "ПРИНТ", занимающихся управлением в различных сферах деятельности, нужен результат: прибыль предприятия, рентабельность, экономное использование ресурсов, качество продукции и т.д. ООО "ПРИНТ" основной акцент в этом процессе делает на том, чего необходимо достичь и какими способами. В современных условиях трудно поддерживать высокую рентабельность только за счет жесткой экономии, невозможно и получать прибыль лишь за счет сокращения издержек. Чтобы соответствовать изменениям внешней среды и противостоять конкурентам, потребуется не только разрабатывать новые стратегии эффективности, но и повышать производительность труда, а также формировать у персонала такую поведенческую модель, которая бы вовлекала сотрудников в управление, стимулировала бы сотрудников на экономию ресурсов, снижение непроизводительных потерь рабочего времени и т.к.

Задача сотрудников компании ООО "ПРИНТ" в целом и каждого подразделения (сотрудника) в частности - максимально эффективно использовать имеющиеся ресурсы для получения наибольшей прибыли. Здесь следует обратить внимание на взаимодействие отделов в рамках поставленных бюджетом целей.Еще одна проблема - правильность планирования, а если быть точнее - адекватность. Это сложный и трудоемкий процесс, требующий от его участников наличия комплексного мышления. Необходимо при этом суметь адекватно оценить ресурсообеспеченность и потенциал своего подразделения при планировании.

Система бюджетов позволяет установить жесткий текущий контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. Бюджетирование без контроля и обратной связи – это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система, и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Роль обратной связи в данном случае играет контроль выполнения бюджета. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. Важность этой системы не вызывает сомнений. Тем не менее, говоря о путях практической реализации системы, следует принимать во внимание стратегическое позиционирование предприятия.

При разумном и рациональном управлении организацией всегда образуется превышение потребности в кадровых ресурсах. Это вызвано также и требованиями научно-технического прогресса, являющегося неотъемлемым условием экономического роста страны при интенсивном пути развития. Следовательно, минимизация затрат как критерий эффективности должна рассматриваться применительно к достижению конкретных количественных и качественных параметров трудового потенциала.

В системе управления персоналом в процессе бюджетирования в ООО «ПРИНТ» очень важна мотивация, она является важнейшим инструментом управления персоналом. Премировать необходимо каждого сотрудника, прежде всего, за его результативность, качество выполненных задач и соблюдение сроков, а вот периодичность премирования и процент выплат выбирается исходя из особенностей деятельности и возможностей предприятия.

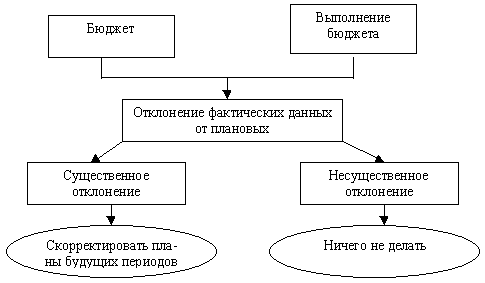

Следует отметить, что на практике в ходе "план-факт" - анализа производительности труда персонала, выработки нередко происходит сравнение несопоставимых данных, поскольку рассматриваются данные, соответствующие разным объемам производства. Заключительным этапом в рамках исполнения бюджетов является анализ причин отклонений, методика которого достаточно изучена как.

Схема простого анализа отклонений, ориентированного на корректировку последующих планов приведена на рис.8.

Рисунок 7 - Схема анализа отклонений

Таким образом, анализ отклонений позволяет выявить нерациональный расход трудовых ресурсов, отклонения от планов по произврлительности труда, нормам выработки и т.д. и принять соответствующие меры.

ГЛАВА 3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА

В настоящие время проблема теоретического совершенствования и практического бюджетного планирования и управления является одной из самых интересных и дискуссионных в сфере управления хозяйствующими субъектами. Важно решение адаптации системы бюджетирования для предприятия, где с ее помощью можно качественно повысить уровень конкурентоспособности отечественных компаний.

Успех бюджетирования будет зависеть от тщательности проработки всех этапов проекта и его реализации, а также от уровня квалификации и подготовки специалистов, отвечающих за данный процесс.

В ООО «ПРИНТ» могут быть выделены следующие центы ответственности:

- Центр затрат - это подразделение, где менеджеры отвечают за определенные виды расходов, связанные с конкретным участком работы. (производственные цеха).

- Центр продаж – это подразделение, где менеджеры отвечают за объемы реализации продукции предприятия. Расходы, которые связаны с деятельностью таких ЦФО, нельзя напрямую сопоставлять с обеспечиваемыми ими доходами, так как менеджеры центра продаж отвечают за обеспечение выполнения планов продаж продукции предприятия, которая произведена другими подразделениями.

- Центр инвестиций – это подразделение, которое стало объектом капиталовложений предприятия. Менеджеры центра инвестиций несут ответственность за расходы, а также за результаты реализации инвестиционных проектов и эффективность капиталовложений.

Менеджер центра ответственности по окончании отчетного периода составляет отчет об исполнении бюджета, проводит анализ причин, вызвавших отклонения фактических данных от запланированных.

Предлагаемая классификация и состав ЦФО приведены в табл.9.

Таблица 9 - Классификация и состав ЦФО

|

|

Наименование ЦФО |

|||

|

Центр |

Центр |

Центр |

||

|

1. Генеральный |

+ |

Центр затрат "Управление" |

||

|

1.1. Коммерческая |

+ |

Центр дохода "Коммерция" |

||

|

+ |

Центр затрат "Коммерция" |

|||

|

1.1.1. Отдел продаж |

+ |

Центр дохода "Коммерция" |

||

|

+ |

Центр затрат "Коммерция" |

|||

|

1.1.1.1. Отдел |

+ |

Центр дохода "Коммерция" |

||

|

+ |

Центр затрат "Коммерция" |

|||

|

1.1.1.2. Отдел |

+ |

Центр дохода "Коммерция" |

||

|

+ |

Центр затрат "Коммерция" |

|||

|

1.1.1.3. Отдел |

+ |

Центр дохода "Коммерция" |

||

|

+ |

Центр затрат "Коммерция" |

|||

|

|

+ |

Центр дохода "Коммерция" |

||

|

+ |

Центр затрат "Коммерция" |

|||

|

1.1.2. Отдел |

+ |

Центр затрат "Коммерция" |

||

|

1.2. Отдел закупок |

+ |

Центр затрат "Закупки" |

||

|

1.3. Администрация |

+ |

Центр затрат "Администрация" |

||

|

1.3.1. Отдел кадров |

+ |

Центр затрат "Администрация" |

||

|

1.3.2. Финансовая |

+ |

|

||

|

1.3.2.1. Планово- |

+ |

|||

|

1.3.2.2. Бухгалтерия |

+ |

|||

|

1.3.3. Секретариат |

+ |

Центр затрат |

||

По окончании каждого месяца отчет представляется службе, ответственной за ведение управленческого учета, для проверки и для выявления условного финансового результата центров ответственности и бизнес-процессов с учетом кодов причин выявленных отклонений, которые проставляются в соответствии с классификаторами причин и виновников отклонений от норм, разработанных в организации. Причин отклонений от норм анализируются, выявляются виновники, если их причиной стал непосредственно центр ответственности.

На основе регистров "Выполнение плана по затратам центром ответственности" производится заполнение документа "Сводный отчет по центрам ответственности и бизнес-процессам", который обобщает данные регистров, предоставленных центрами ответственности. Этот отчет позволяет рассчитать условный результат каждого бизнес-процесса, выявить центры ответственности, которые оказали наибольшее влияние на результат бизнес-процесса, проанализировать причины выявленных отклонений. Отчет представляется руководству компании для анализа и принятия управленческих решений. Однако, их взаимодействие не регламентировано, поэтому это приводит к дублированию функций и росту затрат.

После определения состава ЦФО сформирована финансовая структура в виде структурной схемы по типу организационной, но вместо организационных звеньев в этой иерархии будут фигурировать ЦФО.

Кроме того, должна быть установлена персональная ответственность за ЦФО ООО «ПРИНТ». Результаты установления персональной ответственности обозначены в таблице (табл. 10).

Таблица 10 - Руководители ЦФО ООО «ПРИНТ»

|

|

Руководитель ЦФО |

|

|

Должность |

Ф.И.О. |

|

|

Центр дохода "Коммерция" |

Заместитель генерального директора по маркетингу |

Смолин В.К |

|

Центр затрат "Закупки" |

Заместитель генерального директора по комплектации |

Домнин А.Н. |

|

Центр затрат "Управление" |

Генеральный директор |

Смелков Д.К. |

|

Центр затрат "Администрация" |

Начальник отдела кадров |

Андреева А.А. |

|

Центр затрат "Финансы" |

Финансовый директор |

Фокина В.Р. |

|

Центр затрат "Склад" |

Начальник склада |

Романова В.Г. |

Организация управленческого учета по центрам ответственности позволяет децентрализовать управление затратами, контролировать их формирование на всех уровнях управления, устанавливать виновников непроизводительных затрат и существенно повышать экономическую эффективность

Многие ведущие специалисты считают, что четкое распределение ответственности является непременным условием эффективного функционирования системы информационного обеспечения предприятия. Оно определяет взаимосвязь доходов и расходов предприятия с действиями конкретных лиц, которые отвечают за конкретные стадии производственной деятельности предприятия.

Рассмотрим предлагаемую модель взаимодействия сотрудников ООО «ПРИНТ»в рамках системы бюджетного планирования и управления производством на рис. 8.

______________________________________

│ │

│ Источник заявки (менеджер) │

└────────────────────────────────────┬─┘

/│\ └────┐

┌────┘ Согласование заявки

│ \│/

┌───────────────────┴──────────┐ ┌───────────────────┐

│ Возврат заявки, если предмет │ │Руководитель отдела│

│ заявки не утвержден бюджетом │ │ (подразделения) │

└──────────────────────────┬───┘ └─────────┬─────────┘

/│\ │

│ Передача заявки

│ на исполнение

└────────────┐ \│/

│ ┌───────────────────┐

└─────────────┤ Пом.директора │

┌──────────────────────────┤ │

│ └─────────┬─────────┘

Директору предоставляются пояснения о несоответствии │

заявки утвержденному бюджету в случае возникновения │

спорных вопросов о ее исполнении │

\│/ \│/

┌───────────────┐ ┌───────────────────┐

│ Директор │ │ Директор │

└───────────────┘ │___________________│

Рисунок 8 - Модель взаимодействия сотрудников в рамках бюджетирования

Разделение полномочий и ответственности между управленческим персоналом разного уровня способствует расширению возможностей и повышению эффективности управления предприятием. Зоны ответственности определяют исходя из функций, которые закреплены за отдельными менеджерами, т.е. за основу берется организационная структура предприятия. Итак, в значительной степени успех работы управленческого персонала зависит от четкости распределения функциональных обязанностей между его звеньями.

Для повышения производительности труда по результатам бюджетирования предлагается произвести аудит рабочих мест и подтвердить плановые трудозатраты. Основными целями аудита рабочих мест является выработка на основании результатов проверок и анализа предложений по оптимизации организации трудовой деятельности и трудовых отношений, осуществляемых экономическим субъектом.

Аудит рабочих мест позволяет убедиться, что трудовой потенциал используется полностью и эффективно, а организация и условия труда соответствуют требованиям законодательства. Аудит персонала занимает особое место в рамках управленческого аудита. В ситуации, когда имеет место необходимость снижения затрат по всем статьям, в частности на содержание персонала, внутрифирменный аудит рабочих мест организации, должностных обязанностей является эффективной мерой управления персоналом. Он позволяет выявить степень загруженности сотрудников, эффективность использования рабочего времени, дублирующие функции в процессе управленческой и торговой деятельности, эффективность и слаженность работы различных подразделений организации.

Руководители ООО «ПРИНТ» осознают, что побуждать людей активнее работать на организацию необходимо, но при этом считают, что для этого достаточно простого материального вознаграждения. При планировании и организации работы в рамках бюджетирования руководитель ООО «ПРИНТ» определяет, что конкретно должна выполнить возглавляемая им организация (подразделение), кто, как и когда, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, то руководитель получает возможность координировать усилия многих людей и сообща реализовывать потенциальные возможности группы работников.

Например, в такой ситуации, когда имеет место увеличение численности персонала и снижение его производительности внутрифирменный аудит рабочих мест организации, должностных обязанностей является эффективной мерой управления персоналом. Он позволяет выявить степень загруженности сотрудников, эффективность использования рабочего времени, дублирующие функции в процессе управленческой деятельности, эффективность и слаженность работы различных подразделений организации. В результате проведения внутрифирменного аудита рабочих мест предприятия возможно выявление фактов, что в дальнейшем работу, ранее выполняемую тремя сотрудниками отдела кадров, могут выполнить два сотрудника и т.д.

По результатам данного мероприятия может быть принят целый ряд управленческих решений:

- перераспределение обязанностей внутри отделом,

- в случае неполной загрузки на рабочем месте совмещение обязанностей,

- повышение квалификации, либо разовые семинары и тренинги для сотрудников,

- улучшение психологической обстановки в коллективе, нацеленности на результат, выявление новых лидеров,

- выявление факторов, способствующих потерям и неэффективному использованию рабочего времени.

Эта информация является источником для проведения корректировок целей или методов работы, позволяет усилить положительный эффект или принять оперативные меры по исправлению ситуации. Оперативный контроль позволяет отслеживать изменения отдельных показателей и вносить изменения и в режиме реального времени позволяет отследить всю совокупность причинно-следственных связей, повлиявших на возникновение отклонения.

В большинстве ситуаций организационные изменения в части управления персоналом проводятся в сжатые сроки, что вызывает увеличение рабочей нагрузки на сотрудников. Для того чтобы преодолеть эту ситуацию, необходимо провести разъяснительную работу среди персонала, довести до него план действий, разработанную систему принятых управленческих решений и, возможно, создать некую систему вознаграждений, связанных с его выполнением. Это можно сделать как на общих собраниях, так и через руководителей отделов. Особое внимание при управлении персоналом необходимо уделить неформальным лидерам, негативно настроенным по отношению к проводимым управленческим решениям и мерам. Таких сотрудников нужно убедить в необходимости и оправданности предпринимаемых действий или уволить.

С кадровой проблемой в ходе повышения эффективности работы организации придется сталкиваться постоянно, однако главное принимать оперативные управленческие решения, улучшать условия работы персонала и вести разъяснительную работу.

Модель возникновения позитивного эффекта от правильно организованной системы бюджетного управления по результатам изображена на рис. 9.

┌────────────┐

┌────────────────────────>│Планирование│<────────────────────────┐

│ ┌──────────────────────┤ результатов├──────────────────────┐ │

│ │ └────────────┘ │ │

│ │ │ │

(+) │ │ (+) (+) │ │ (+)

│ │ │ │

│ \│/ \│/ │

┌────┴───────┐ (+) ┌────────┴───┐

│ Оценка ├──────────────────────────────────────────────>│ Достижение │

│ результатов│<──────────────────────────────────────────────┤ результатов│

└────────────┘ (+) └────────────┘

Рисунок 9 - Модель возникновения позитивного эффекта от правильно организованного бюджетного управления

Согласно схемы на рис.8. правильно организованное бюджетное планирование, реализация и оценка деятельности персонала позволяет достичь поставленных целей. Таким образом, достигается грамотно выстроенная модель управления, эффективность.

Система регулирования позволяет реализовать такие функции управления, как контроль, регулирование и анализ, причем разработанная система может быть реализован на любом предприятии. Реализация описанной системы, как представляется, является одним из условий эффективного управления денежным оборотом предприятия. Итак, по результатам анализа теоретических материалов по вопросам конкурентоспособности, финансового анализа и финансового управления далее приступим к анализу исследуемого предприятия.

План организационных мероприятий по развитию сотрудников представим в таблице 11.

Таблица 11 - Разработка планов мероприятий

|

№ пп |

Наименование мероприятия |

Срок |

Ответственный |

|

1 |

Внутрифирменный аудит рабочих мест |

01.12.16 - 05.12.16 |

Финансовый директор, отдел персонала |

|

2 |

Пересмотр нормативов расхода материалов |

07.12.16 - 10.12.16 |

Руководители подразделений |

|

4 |

Разработка планов подразделений по снижению затрат |

01.02.16 - 10.02.16 |

Финансовый директор Руководители подразделений |

|

5 |

Обучение сотрудников |

В течение года |

Отдел персонала Руководители подразделений |

|

6 |

Разработка управленческих решений по снижению затрат |

11.02.16 – 20.02.16 |

Финансовый директор Руководители подразделений |

|

7 |

Автоматизация процесса бюджетирования |

11.07.16 – 20.10.16 |

Финансовый директор Руководители подразделений |

Разработанные рекомендации позволят предприятию повысить эффективность работы ООО «ПРИНТ», что крайне важно в период надвигающегося финансового кризиса.

Итак, преимущества бюджетного планирование в качестве инструмента финансового планирования состоят в том, что оно позволяет:

- производить регулярное систематическое сравнение достигнутых показателей с плановыми показателями;

- планировать и контролировать работу с учетом выделения центров ответственности;

- оперативно осуществлять анализ отклонений с последующим принятием управленческих решений;

- вовлекать персонал в управление результатами работы подразделений.

Недостатки бюджетного планирование в качестве инструмента финансового планирования состоят в том, что оно требует:

- дополнительных затрат на обучение персонала новым методам работы;

- дополнительных дорогостоящих программных средств для обеспечения оперативности обработки данных;

- дополнительного времени персонала для ввода данных в компьютерную программу и анализа результатов [11].

Вопросы, имеющие непосредственное отношение к проблеме бюджетирования в системе управления современным предприятием в условиях быстро меняющихся тенденций мирового рынка, становятся все более и более актуальными.

ЗАКЛЮЧЕНИЕ

Большинство авторов придерживаются мнения, что управленческий учет – это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Управленческий учет в организациях не является самоцелью. Необходима интеграция бухгалтерского управленческого учета с менеджментом, так как управленческий учет обеспечивает информационную поддержку системы управления предпринимательской деятельности. Взаимодействие менеджмента, как концепции управления, и управленческого учета, как концепции обеспечения информацией дают эффект синергии, который помогает принимать оптимальные решения.

Управленческий учет должен сопровождать всю систему менеджмента предприятия и все функции управления.

Система управленческого учета способствует достижению стратегических целей предприятия через сбор, анализ информации и построение системы планирования и контроля.

Принципиальной особенностью управленческого учета в системе управления персоналом является необходимость определения затрат не только по предприятию в целом, но и внутри его по центрам ответственности и местам возникновения затрат.

Важным элементом системы управленческого учета является бюджетирование, которое касается всех подсистем деятельности.

На современном предприятии задача бюджетирования состоит в повышении эффективности работы организации посредством того, что:

- все события в компании ориентированы на имеющиеся цели;

- вероятные риски уже выявлены и минимизирован их уровень;

- увеличена гибкость, приспособляемость к изменениям.

Таким образом, построение и внедрение системы бюджетирования дает возможность организовать целостную и довольно эффективную систему управления. Более того, грамотно поставленная система бюджетирования способна помочь не только в решении оперативных задач, но и достигать установленных руководством компании стратегических целей.

Построение системы управленческого учета должно соответствовать общей стратегии (стратегический управленческий учет) и добиваться краткосрочных целей (оперативный учет). Экстенсивное использование ресурсов во второй половине XX в. привело к уменьшению эффективности деятельности бизнес - единиц, снижению их устойчивости, нарушению экономического равновесия. Для ведения деятельности на принципах устойчивого развития необходимо пересмотреть подход к использованию ресурсов.

Следование любому из этих принципов предполагает вполне конкретные действия – эффективное планирование и контроль ресурсов. Можно констатировать, что с развитием организации меняется позиция руководства по поводу планирования, анализа исходящей информации и контроля, учетной системы, текущей регистрации фактов хозяйственной жизни. В настоящее время в условиях ограниченности ресурсов приоритетными конкурентными преимуществами являются не темпы роста, а эффективность деятельности. Такой подход вызывает повышенное внимание к проблемам использования ресурсов, оценке рисков бизнеса, внедрению систем планирования и бюджетирования, IT-технологий, сопровождение процессов инвестирования. Так, динамика промышленного производства в феврале оказалась существенно лучше ожиданий. Бюджетирование является эффективным элементом современного планирования.

Бюджетирование позволяет российским предприятиям управлять затратами, оптимизировать затраты и соответственно повышать эффективность работы. Оно не ограничивается финансовым подходом, а также определяет неэффективные активы, которые нужно продавать или использовать более эффективно. Бюджетное планирование и управление в России должно стать осмысленной основой повышения эффективности работы предприятий, оптимизации структуры активов в целях предотвращения их потерь и улучшения финансовых результатов деятельности.

В заключение отметим, что применение системы планирования в форме бюджетирования, контроль исполнения сводного бюджета, основанное на использовании управленческой информации, сопряжено для полиграфических предприятий с рядом сложностей и в процессе применения выявляются «узкие» места, недоработки, требующие совершенствования. Каждое предприятие выбирает для себя индивидуальный путь совершенствования типовых процедур и методов планирования в зависимости от целей и специфики деятельности.

В современных условиях для эффективного функционирования каждое предприятие должно поддерживать необходимый уровень конкурентоспособности. При этом необходимо оптимально распределять свои ресурсы. Этого можно добиться только качественным управлением и эффективным контролем.

Таким образом, рассмотрены теоретические вопросы процесса планирования и раскрыты основы бюджетного планирования. Бюджетное планирование и управление в России должно стать осмысленной основой повышения эффективности работы предприятий, оптимизации структуры активов в целях предотвращения их потерь и улучшения финансовых результатов деятельности.

СПИСОК ЛИТЕРАТУРЫ

- Адамов Н., Тилов А. Основные цели и методика бюджетирования // Финансовая газета. Региональный выпуск. 2015. N 10. с. 30.

- Красова О.С. Бюджетирование и контроль затрат на предприятии. - 2-е изд., стер. - М.: Омега-Л, 2013. - 169 с.

- Вышегородцев М.М., Управление бюджетом: Курс лекций/ Росс. химико-технологич. ун-т им. Д.И. Менделеева, 2012 187 с.

- Владымцев Н.В., Черная А.И. Использование современных управленческих моделей в технологии бюджетирования // Экономический анализ: теория и практика. 2012. N 15. с. 7 - 10.

- Сорина Г.В. Основы принятия решений. М: Экономистъ, 2012. 187 с.

- Лихачева О.Н., Финансовое планирование на предприятии: Учебно-практическое пособие, 2013. 81 с.

- Марков, А.Н. Стратегический управленческий учет// А.Н. Марков/аудит и финансовый анализ.-№5.-2012.-С.64.

- Отставнова ,Л.А. Управленческий учет в системе управления персоналом// Л.А. Отставнова/ Аудит и финансовый анализ.-№5.-2009 *-С.88

- Михайлова Н.В. «Затраты и прибыль предприятия: теория и практика управления» -С-Пб. Химихдат, 2013. – 200 с.

- Костюкова Е.И., Башкатова Т.А. Совершенствование системы управленческого учета на предприятиях: Монография. Ставрополь: АГРУС Ставропольского гос. аграрного ун-та, 2013. 168 с.

- Бобрышев А.Н., Дебелый Р.В. Трансформация данных учетной системы с целью повышения эффективности аналитических действий // Kant. 2011. N 3. С. 56 - 59.

- Смольский. E.В. Бюджетирование в управлении предприятиями. [Электронный ресурс] Режим дoступa:http://www.flm.su/?actions=main_content&id=871.

- Харевич Г.Л. Моделирование достижимого роста предприятия. [Электронный ресурс] Режим доступа: http://pravo.kulichki.com/dop/plan/plan0125.htm.

- Аудит и контроллинг персонала организации: учеб. пособие / Под ред. П.Э. Шлендера. - 2-е изд., перераб. и доп. - М.: Вузовский учебник, 2011. - 261с.

- Бабосов, Е.М. Управление персоналом [Электронный ресурс]: учеб. пособие для вузов / Е.М. Бабосов, Э.Г. Вайнилович, Е.С. Бабосова. - Минск: Тетрасистемс, 2012. - 288 c. - Режи доступа: http://www.biblioclub.ru/book/111916/.

- Бабосов, Е. М. Социология управления [Электронный ресурс]: пособие для студ.вузов /Е. М. Бабосов. - Минск.:Тетрасистемс, 2010. - 272c. - Режим доступа: http://www.biblioclub.ru/book/78539/.

- Батурин, В.К. Общая теория управления [Электронный ресурс]: учеб. пособие / В.К. Батурин. - М.: ЮНИТИ-ДАНА, 2012. - 488 c. - Режим доступа: http://www.biblioclub.ru/book/117038/

- Управленческий учет. Курс лекций [Электронный ресурс]Режим доступа: http://www.fa.ru/institutes/vshgu/Documents/06/6.18.4_%D0%9A%D1%83%D1%80%D1%81%20%D0%BB%D0%B5%D0%BA%D1%86%D0%B8%D0%B9.pdf

Порядок разработки бюджетов

┌──────────────────────────┐

│ Генеральный │

│ (общий) │

│ бюджет │

└─────────────┬────────────┘

┌───────────────────┴──────────┐

┌─────────────┴────────────┐ ┌─────────────┴────────────┐

│ Оперативный │ │ │

│ (операционный, текущий) │ │ Финансовый бюджет │

│ бюджет │ │ │

└─────────────┬────────────┘ └──┬───────────────────────┘

┌─────────────┴────────────┐ │ ┌──────────────────────────┐

│ Прогнозный │ │ │ │

│отчет о прибылях и убытках│ └─┤ Прогнозный баланс │

│ (план доходов и расходов)│ │ │

└─┬────────────────────────┘ └─┬────────────────────────┘

│┌──────────────────────────┐ │┌──────────────────────────┐

││Бюджет продаж │ ││Бюджет инвестиций │

├┤(в натуральном и денежном │ ├┤(капитальных вложений) │

││выражении) │ ││ │

│└──────────────────────────┘ │└──────────────────────────┘

│┌──────────────────────────┐ │┌──────────────────────────┐

││Производственный бюджет │ ││Бюджет движения денежных │

├┤(в натуральном и денежном │ └┤средств (кассовый план, │

││выражении) │ │кэш-флоу) │

│└─┬────────────────────────┘ └──────────────────────────┘

│ ├─ производственная программа

│ ├─ бюджет использования

│ │ и закупки материалов

│ ├─ бюджет трудовых затрат

│ ├─ бюджет общепроизводственных

│ │ расходов

│ └─ прогноз производственной

│ себестоимости продукции

│┌──────────────────────────┐

││Бюджет движения ТМЦ │

├┤(запасов материалов │

││и готовой продукции) │

│└──────────────────────────┘

│┌──────────────────────────┐

││Бюджет общих │

├┤и административных │

││(общепроизводственных) │

││расходов │

│└──────────────────────────┘

│┌──────────────────────────┐

││Бюджет коммерческих │

└┤расходов │

└──────────────────────────┘

Приложение 2

Основные функции субъектов бюджетирования ООО «ПРИНТ»

|

Наименование |

Выполняемые функции |

|

Руководство |

Определение целей |

|

Утверждение бюджетов |

|

|

Общий контроль исполнения |

|

|

Принятие решений по результатам исполнения |

|

|

Планово-финансовый |

Проверка регламента заполнения и оформления бюджетов |

|

Анализ бюджетов подразделений, |

|

|

Внесение уточнений в бюджеты структурных |

|

|

Формирование и согласование бюджетов организации |

|

|

Формирование проекта основного бюджета организации |

|

|

Организация и проведение обсуждений основного бюджета |

|

|

Доработка и повторное согласование бюджета в случае |

|

|

Получение и анализ отчетов об исполнении бюджетов |

|

|

Формирование отчета об исполнении бюджета организации |

|

|

Контроль выполнения бюджетов структурными |

|

|

Подготовка аналитических записок об отклонениях |

|

|

Финансовый |

Руководство выполнением бюджетных процедур |

|

Отвечает за подготовительный процесс, стандартизацию |

|

|

Представляет бюджет руководителю |

|

|

Руководители |

Обеспечение своевременного формирования |

|

Подписание бюджетов подразделений, вспомогательных |

|

|

Участие в работе комиссии по бюджету, представление |

|

|

Обеспечение своевременного предоставления отчетов |

|

|

Подписание отчетов об исполнении бюджетов |

|

|

Сотрудники |

Заполнение бюджетов подразделений |

|

Подготовка отчетов об исполнении бюджетов |

- Эффективность менеджмента организации АО «ХЛЕБОПЕК»

- Алгоритмы сортировки данных

- Управление поведением в конфликтных ситуациях (Конфликт: понятие, сущность, виды, функции)

- Организационная культура и ее роль в современных организациях

- Общая характеристика кадрового обеспечения муниципального управления

- Сущность ценовой дискриминации

- Теории происхождения государства

- Понятие и виды наследования (Наследственное имущество)

- Состояние и развитие потребительской кооперации РФ, на ПРИМЕРЕ реально существующей организации

- Управление поведением в конфликтных ситуациях (Методы разрешения конфликтов )

- Управление рисками в проектной среде (Понятие и сущность риска в проектной среде)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (ООО «ЭЛИНА»)