Принципы формирования портфеля проектов организации (Теоретические основы формирования портфеля проектов)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обуславливается тем, что управление проектами получило широкое распространение в бизнесе и перешло из теоретической области знаний в практически реализуемую дисциплину. Сегодня получили распространение стандарты, профессиональные объединения, системы сертификации по управлению проектами.

На данный момент многие российские компании находятся на определенном уровне развития по управлению проектами и на переднем плане появляется такая управленческая технология, как управление портфелем проектов. Диверсификация бизнесов в российской экономике и ужесточение конкуренции – ведет от одного проекта к необходимости осуществления нескольких проектов одновременно с учетом рисков и ограниченности ресурсов организации т.е. организация испытывает необходимость управлять портфелем проектов.

Каждая интенсивно развивающаяся компания имеет значительный портфель инвестиционных проектов, направленных на развитие своего бизнеса: создание новых производственных мощностей, разработка новых продуктов, освоение новых рынков.

Как в том, так и в другом случае проекты конкурируют между собой за ограниченные ресурсы компании: человеческие, финансовые, материальные. Отсутствие сбалансированных механизмов управления портфелем проектов приводит к распылению ресурсов, затягиванию сроков, снижению качества.

В процессе подготовки работы были использованы учебные, научно-методические, статистические данные.

Информационная база работы. Специальная литература по теме исследования авторов работ по менеджменту и управлению проектами: Ермакова В.П., Макиева З.Г., Прокофьевой Ж.В., Короткова Э.М., работы Ременникова В.Б., Кулагина О.А., Трояновского В.М. по теории управленческих решений.

Исходя и из объекта и предмета курсового исследования предопределилась цель работы – всестороннее изучение управления портфелем проектов организации.

Для достижения поставленной цели необходимо решить ряд задач, а именно:

- изучить необходимые литературные источники по выбранной теме;

- рассмотреть теоретические основы формирования портфеля проектов;

- дать определение портфеля проектов как объекта управления;

- рассмотреть модели формирования портфеля проектов организации;

- рассмотреть фазы формирования портфеля проектов организации;

- рассмотреть принципы формирования портфеля проектов организации;

- рассмотреть практическую реализацию формирования портфеля проектов;

- привести пример оценки инвестиционной привлекательности проекта;

Объектом курсового исследования является портфель проектов организации.

Предметов курсового исследования выступает управление портфелем проектов и принципы формирования портфеля проектов в организации.

Достижение цели курсовой работы осуществляется с помощью методов построения систем показателей, построения систем аналитических таблиц; традиционных методов экономической статистики: средних и относительных величин, группировки, наблюдения, сравнения; вертикального и горизонтального анализа, функционального анализа.

Теоретическую основу составляют работы отечественных и зарубежных авторов в области маркетинга, менеджмента, экономического анализа, финансового менеджмента. Таким образом, теоретической основой для данной работы послужили научные труды таких авторов как Н.А. Коноплевой, Т.Ю. Базарова, Б.Л. Яремин, Т.А. Лапина, А.А. Радугина, К.А. Радугина и др.

Практическая и теоретическая значимость курсового исследования заключается в возможности использования полученных результатов специалистами по менеджменту, менеджерами проектов в своей профессиональной деятельности, а также для дальнейшего изучения рассматриваемой темы.

Исходя из поставленных целей и задач, курсовая работа имеет следующую структуру: введение, две главы основной части, включая параграфы, заключение, библиографический список литературы.

Глава 1. Теоретические основы формирования портфеля проектов

1.1. Понятие и сущность портфеля проектов организации

Понятие портфель используется для характеристики группы нескольких проектов. Принципы объединения могут быть различными.

В ряде случаев возникает необходимость в формировании портфеля, в котором упорядочен состав проектов в виде регламентированной очередности или производственно-технологического единства. Для такого портфеля вопрос состава решается на основе оптимизационного расчета[1].

Примерами оптимизационных задач такого рода оказываются: выбрать очередность проектов портфеля с учетом заданного уровня начального капитала и потока возврата средств внутри портфеля; выбрать состав проектов портфеля, обеспечивающий наибольшую удельную прибыльность при заданном объеме инвестиций.

Ориентация на работу с портфелем проектов вытекает из принципа достижения эффекта от синергии, когда целое оказывается более выгодным суммы частей. Объективными причинами составления портфеля проектов могут быть:

- органический рост фирмы;

- технологическое единство стадий процесса;

- распределение риска;

- единство партнеров.

«Портфель» проектов позволяет рассматривать эффективность не отдельного проекта, а всей группы как единого комплексного проекта.

Рассмотрим синергетический эффект в портфеле проектов.

Под эффектом синергизма портфеля проектов понимается ситуация, когда получаемая полезность от реализации портфеля проектов превышает полезность от реализации проектов портфеля по отдельности.

По определению Г. Хакена, автора этого термина, синергетика означает «совместное действие»[2]. Вводя термин, Хакен хотел подчеркнуть роль кооперативных процессов при образовании структур, изучаемых синергетикой. Упомянутые структуры являются открытыми, поскольку могут обмениваться с окружающей средой энергией, веществом и информацией.

Важным в синергетике является новый принцип формирования целого из частей, новый способ построения сложной структуры из более простых. Целое не равно сумме частей, из которых оно составлено; оно качественно другое по сравнению с составившими его элементами. Более того, целое влияет на элементы и изменяет их. Имеет место взаимодействие элементарных структур и объединенной структуры, идет трансформация всех составляющих путем их согласования, возникает корреляция между элементами. Для устойчивого и динамичного развития любой сложной системы необходимо поддерживать разнообразие ее элементарных структур. Синергетическая закономерность такова: создавая топологически правильную организацию из более простых структур, мы выходим на новый, более высокий уровень иерархических организаций, т.е. делаем шаг в направлении к сверх организации, и ускоряем тем самым свое собственное развитие. Целое развивается быстрее составляющих его частей.

Синергетический эффект портфеля проектов описывают тремя переменными:

- Увеличение прибыли;

- Снижение издержек;

- Уменьшение потребности в инвестициях.

Синергетический эффект в рамках «портфеля» проявляется через[3]:

- передачу ноу-хау (участники, взаимодействуя в рамках конкретных работ, соединяют свои новейшие разработки);

- совместное использование ресурсов (это ведет к экономии затрат, исключает дублирование);

- согласно наилучшим пожеланиям участников можно получить выигрыш в качестве, распределяя работу эффективно;

- выгода за счет привлеченного капитала и рост доверия потребителя конечных результатов;

- получение преимущества за счет выигрыша во времени эффективно распределяя работу и согласовывая срок исполнения отдельных проектов;

- получение большего эффекта за счет большего масштаба полученных результатов и экономии на затратах.

Типы синергизма:

- Синергизм в продажах.

Для многих товаров используются одни и те же каналы распределения, управляют продажей в одном месте.

Реклама нескольких производителей, которая проводится совместно, общий сбыт, имеющаяся репутация – приводит к росту дохода, полученного на один вложенный рубль.

2. Оперативный синергизм.

Результат наиболее рационального распределения накладных расходов, использования основных фондов и персонала, проведения обучения совместно, закупок в большом объеме.

3. Инвестиционный синергизм.

Он возникает в результате использования общих мощностей, общего сырья, общих исследований, общей технологической базы, совместного изготовления изделий использование одного и того же оборудования.

4. Синергизм в менеджменте.

При входе в новую отрасль руководство понимает, что возникающие проблемы встречались ранее, оно имеет возможность эффективно управлять «покорением неизведанных территорий». А так как компетентных руководителей высшего звена в компании не так много, любое улучшение в руководстве положительно сказывается на всем предприятии. Поэтому эффект синергизма будет значительным. Основа оценки синергизма.

Синергетические эффекты можно представить тремя переменными: в денежном выражении рост прибыли, уменьшение оперативных издержек и уменьшение потребности в инвестициях.

Эти три переменные привязаны со временем. После этого четвертым синергетическим эффектом можно предположить ускорение изменений трех предыдущих переменных.

В настоящее время выделяют несколько подходов к управлению портфелем проектов, и они имеют свое определение, и свою структуру жизненного цикла управления портфелем проектов[4]:

- PMI-стандарт управление портфелями проектов;

- Требования к специализации персонала по управлению проектом;

- методологические наработки ряда российских и зарубежных консалтинговых компаний.

Понятия управление проектами и управление портфелем проектов имеют существенное различие, которое представлено на рисунке 1.

Рисунок 1. Различие понятий управление проектами и управление портфелем проектов.

Управление портфелем дает ответ на следующий вопрос: «Какие из проектов «правильные», т.е. имеют максимальную ценность для компании?», управление проектами дает возможности управлять эффективно. т.е. достигать поставленные в проекте цели, не выходя за ограничения проекта, таким образом, реализовывая эту ценность[5].

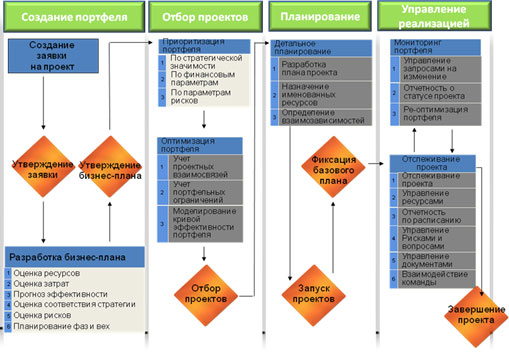

Жизненный цикл управления портфелем проектов состоит из фаз: создание портфеля, отбор проектов, планирование, управление реализацией (рисунок 2).

Рисунок 2. Жизненный цикл управления портфелем проектов.

1.2. Фазы формирования портфеля проектов

Рассмотрим фазу Создания портфеля проектов.

Главной целью данной фазы ставится формирование пула проектов, которые после этого могут быть реализованы. Т.е. это фаза сбора проектных (инвестиционных) инициатив и заявок при этом финансовые и иные ограничения не учитываются.

Организации могут организовывать данную фазу по-разному. Это зависит от объема заявленных проектов. Это сведится к двух-шаговой структуре:

- сперва проектная идея прорабатывается укрупненно – Проектная заявка на проект, заявка на инвестиции, запрос на реализацию проекта и т.д.). Цель – получение результата, в какой мере данная идея удовлетворяет стратегическим целям организации и является ли экономически целесообразной.

- за согласованием и утверждением идеи проекта, потом реализуются технологические, экономические и другие/расчеты (в форме ТЭО, Бизнес-плана и т.д.). Смысл данных расчетов заключается в оценке того, насколько эффективны вложения в эту идею.

После согласования и утверждения Бизнес-плана, проектная идея попадает в портфель проектов, представляющих интерес для внедрения в составе портфеля.

В больших организациях два вышеуказанные этапа могут дробиться на под этапы. К примеру, для многих крупных организаций характерно дробление второго этапа на два под этапа:

- Этап расчета проекта без учета затрат на финансирование (когда принимается, что проект будет профинансирован за счет собственных финансовых средств). Происходит изучение альтернативы с точки зрения технологических и организационных возможностей исполнения проекта, выбирают наиболее выгодный вариант и для него считают экономическую эффективность.

- Выбор вариантов финансирования со стороны стоимости денег и возможности привлечения инвестора.

Фаза отбора портфеля проектов.

Цель формирования портфеля проектов – выбор проектов в портфель с учетом финансовых и других ограничений портфеля.

Происходит формирование портфеля, который будет принят к исполнению.

Данная фаза состоит из двух этапов, которые зависят от вида бизнеса и организационной структуры компании:

- Ранжирование проектов. Из большого количества проектов, при отсутствии у организации больших финансовых возможностей, выбираются наиболее эффективные и стратегически важные для фирмы проекты, то есть отбор и построение проектов в порядке убывания. Используются различные показатели для отбора. В рыночно-ориентированных организациях ранжирование опирается на экономические и инвестиционные показатели (NPV, срок окупаемости и т.д.). В организациях, имеющих инфраструктуру и капитальные объекты, часто в ранжировании участвуют технологические проекты. В организациях государственного сектора и социальной направленности в ранжировании участвуют проекты социального характера.

Сторонники проекта лоббируют у руководства значимые для организации проекты. Для того чтобы максимально избежать данного субъективного фактора, важно разрабатывать соответствующие методики, в которых прописаны принципы и показатели, на основании которых осуществляют ранжирование.

- Выбор проектов. После ранжирования, приступают к этапу отбора – какие проекты принять к реализации, а какие нет. В первую очередь отбираются наиболее приоритетные, наименее – в последнюю очередь. При этом вариантов решений будет много – например, если у организации ограничены средства на реализацию каких-либо проектов, она может привлечь дополнительные средства инвесторов и реализовать наиболее эффективный проект.

Фаза составления плана портфеля проектов.

На этой фазе осуществляются:

- запуск проектов, разработка проектной и организационной документации;

- детализация документации в соответствии с бизнес планом и технической документации;

- определение ресурсов;

Особенностью данного периода, это определения затрат ресурсов на каждый проект в портфеле и будущие конфликты ресурсов должны решаться уже на этой фазе.

Управления реализацией - следующая фаза.

На этом этапе реализуются следующие задачи:

- мониторинг выполнения проектов в портфеле, анализ отклонений при реализации проектов и их влияния на связанные проекты и портфель в целом;

- анализ выполнения проектов в портфеле, отклонение от параметров, заданных в начале проекта;

- координация ресурсов, в процессе работы над проектом, выбирается направление использования ресурсов в зависимости от приоритетности проекта;

Цикл управления портфелем проектов изображен на рисунке 3.

Рисунок 3. Типовой жизненный цикл управления портфелем проектов

1.3. Модели и принципы формирования портфеля проектов

Главный принцип формирования: модель формально учитывает степень соответствия портфеля проекта стратегическим целям организации. Модели формирования портфеля проектов можно разделить на два больших класса: однокритериальные и многокритериальные задачи.

При наличии достаточной определенности исходных данных, решения о формировании портфеля принимаются в следующей последовательности[6]:

1. Определяется критерий, по которому будет осуществляться отбор проектов в портфель.

2.Вычисляются оценки проектов, выбранных на этапе анализа эффективности, по выбранному критерию.

3. Вариант с наилучшим значением рекомендуется к включению в портфель. Многокритериальные модели формирования портфеля проектов отражают многоцелевую сущность и синергетический эффект проектов, программ и портфеля проектов. На современном этапе развития задач формирования портфелей проектов наибольшее распространение получили задачи оптимизации портфеля по критериям «риск-доходность».

Основные проблемы, с которыми сталкиваются Компании при управлении портфелем проектов[7]:

- Стратегия организации является просто набором тезисов. Зачастую стратегия организации является заведомо мертвым документом, который не имеет никакой практической пользы – не ясна значимость различных стратегических целей, а также методы измерения их достижения.

- Отсутствие четкой взаимосвязи между стратегией организации и портфелем проектов. Из-за отсутствия механизмов оценки влияния каждого из проектов на достижение стратегических целей, портфель проектов превращается из инструмента реализации стратегии в простую совокупность проектов.

- Отсутствие однозначных критериев формирования портфеля. Отсутствие формализованной системы отбора проектов является причиной попадания в портфель неэффективных и идущих вразрез со стратегией организации проектов – не редко случается так, что в портфель включаются те проекты, у которых есть серьезный лобби или которые просто на слуху. В условиях ограниченности ресурсов (чаще всего, финансовых) нет уверенности, что портфель составлен наиболее оптимальным образом.

- Отсутствие отслеживания проектных взаимосвязей. В процессе формирования портфеля исключение из него одного проекта может негативно повлиять на эффективность связанных с ним проектов и общую эффективность портфеля в целом. Кроме того, некритичные изменения, которые претерпевают одни проекты в процессе реализации, могут привести к срыву сроков и даже отказу от реализации других проектов.

- Проекты без уважительных причин зависают на различных этапах согласования. В крупных организациях со сложным документооборотом материалы по проекту могут надолго задержаться у какого-либо согласующего лица или подразделения, а то и вовсе потеряться в процессе согласования, что может существенно отразиться на характеристиках портфеля.

Рассмотрим модели выбора проектов.

В узком смысле термин «выбор проекта» означает определение того, какой из нескольких возможных проектов (задач, работ, программ и т.д.) должен быть начат, какой будет следующий и т.д., при условии, что существуют проекты, которые могут быть начаты одновременно и претендуют на имеющиеся ресурсы.

Процессы выбора рассматривать как последовательность заполнения портфеля заказов. Лицу, принимающему решение необходимо иметь информацию о средствах, выделенных на проект и сроке внедрения проекта.

В конце каждого периода времени в составе портфеля заказов происходят изменения с учетом проектов, которые в этот момент имеются. Множество имеющихся проектов состоит из проектов, которые в текущий момент выполняются, и проектов, которые находятся в резерве. Процесс оценки и отбора проектов - ключевой элемент стратегической деятельности.

В связи с неполнотой информации не представляется возможным рассмотреть все товарно-рыночные проекты одновременно. Их приходится оценивать последовательно.

При оценке следует принимать во внимание, следующее:

- текущую товарно-рыночную позицию;

- проекты, находящиеся в работе;

- резервные проекты, отложенные в связи с дефицитом ресурсов;

- потенциальные проекты, которые могут появится в ходе бюджетного периода.

Из-за многомерного характера целей и дефицита средств измерения и прогнозирования оценка проекта не может основываться только на измерении чистого потока денежных средств. Необходимо также применять другие методы прогнозирования, чтобы убедиться, что имеющиеся возможности[8]:

- удовлетворяют целям фирмы;

- соответствуют ее стратегии;

- могут быть оценены с достаточной степенью точности, чтобы рассчитать эффекты, которые невозможно оценить в терминах денежных потоков.

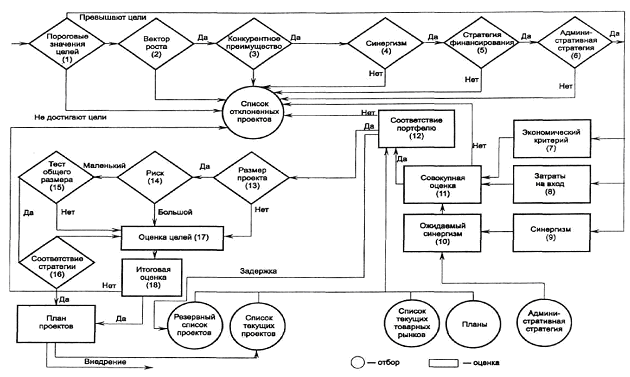

Ниже описывается метод оценки проектов, который удовлетворяет всем этим требованиям. На рисунке 4 изображена схема этого метода. Последовательности принятия решений при оценке проектов можно разделить на три большие части: отбор; предварительная оценка; окончательная оценка.

На начальном этапе отбора все проекты проверяются на соответствие пороговым значениям и тем, которые «не дотягивают» до порогового значения по всем основным показателям, следует отбросить.

Если проект значительно превышает хотя бы одно из значений целей, его оставляют для будущих проверок вне зависимости от того, проходит ли он остальные этапы отбора. Это делается для того, чтобы руководство компании было информировано о существовании перспективных проектов, которые не вписываются в текущую стратегию, и поэтому было готово к внесению изменений.

Рисунок 4. Последовательности принятия решений при оценке проектов

Если же проект попадает в промежуток между пороговыми значениями, он подвергается еще трем проверкам: определяется, соответствует ли проект вектору роста; согласуется ли он с конкурентным преимуществом; и компонентами стратегии синергизма.

Далее следуют еще две процедуры отбора - одна по стратегии финансирования, другая по административной стратегии. В каждом случае определяется, совместим ли рассматриваемый проект с общими направлениями роста и изменений фирмы. Предварительная оценка заключается в проверке проекта по экономическому критерию, затратам на вход и синергизму.

Полнота реализации синергетического потенциала зависит от административной стратегии фирмы. Поэтому на следующем этапе потенциал синергизма корректируется в соответствии с ограничениями, которые накладывает эта стратегия. В результате получаем ожидаемый синергизм. Все три критерия объединяются и составляют совокупную оценку проекта с учетом целей. Из-за способа назначения пороговых значений данная оценка представляет собой двуединую задачу:

- оценка положительных сторон проекта;

- оценка его недостатков.

Однако мы еще не проводили сравнения рассматриваемого варианта с другими проектами фирмы. Оно осуществляется в ходе проверки на соответствие портфелю.

При этом новый проект рассматривается с трех точек зрения: текущей стратегической позиции фирмы; перечня реализуемых и резервных проектов развития; товарно-рыночного плана компании в той области бизнеса, к которой относится рассматриваемый проект.

Из этого сравнения делается один из следующих выводов: отклонить проект, т.к. он перекрывается другими проектами, уже находящимися в работе, и не превосходит их; условно принять проект для внедрения; добавить его в резервный список одобренных проектов; удалить один из резервных проектов, заменив его рассматриваемым; прекратить реализацию находящегося в работе проекта и заменить его новым.

Если проект условно принимается, необходимо провести дополнительную проверку, чтобы выяснить, нуждается ли он в дополнительной оценке перед тем, как вы осуществите переход к плану проектов и внедрению. Проверка проводится по четырем переменным.

Размер проекта. Если ожидаемый объем начальных инвестиций в проект не превышает установленного максимума, он передается на этап оценки риска. В противном случае проект во второй раз проверяется на соответствие целям фирмы (этап - оценка целей). Если начальный размер проекта признан приемлемым, проводится тестирование на предмет выявления связанного с ним риска. Если ожидаемый уровень риска не выходит за допустимые границы, проект передается для теста общего размера. Если же выяснится, что проект связан с риском, который превышает установленную границу, он отправляется на оценку целей.

Общий размер. Если проект прошел оценку по начальным затратам и риску, определяется объем необходимых для его осуществления ресурсов. Данный тест должен включать в себя все ожидаемые и возможные затраты, которые только могут возникнуть за время существования проекта. Если общая сумма затрат не превосходит «наихудший вариант», проект переходит на этап проверки на соответствие стратегии. В противном случае проект, как и раньше, передается на этап оценки целей.

Соответствие стратегии. Эта проверка введена в основном для тех проектов, которые ввиду своей привлекательности были пропущены «мимо» стратегического контроля на этапе. Удовлетворив всем предыдущим критериям, эти проекты теперь проверяются на соответствие стратегии.

Считается, что проект будет поддерживать стратегию фирмы, если он удовлетворяет корпоративным целям, а также прошел все тесты: на размер, риск и общий размер. Такой проект будет реализован, он переводится на этап разработки плана проектов. Или, если проект не вписывается в стратегию фирмы, он, как и отклоненные в предыдущих трех пунктах проекты, переходит на этап оценки целей.

Если по какой-либо из перечисленных выше причин некоторые проекты отправляются на оценку целей, планируемые результаты еще раз сравниваются с целями фирмы. Проект, который способен каким-либо образом значительно повысить эффективность работы компании, отправляется на итоговую оценку. В противном случае он пополняет список отклоненных проектов.

Итоговая оценка. Если проект не подходит под текущую стратегию фирмы, то до того, как принять или отклонить его, следует провести переоценку стратегии. Это существенно, когда проект обещает большие преимущества, но не соответствует стратегии компании.

Здесь таится опасность: из-за того, что проект так привлекателен, под него могут быть отвлечены значительные ресурсы фирмы. А он не расходится с общим направлением избранной портфельной стратегии.

Поэтому нужно решить, стоит ли менять ее. Если необычные или значительные преимущества одного проекта столь высоки, что руководство принимает решение скорректировать портфельную стратегию, или в тех случаях, когда принимается решение об отвлечении на него части ресурсов, проект включается в план проектов. В противном случае, несмотря на всю привлекательность проекта, он отклоняется.

Рассмотрим назначение модели и типы моделей выбора.

Назначение модели выбора проекта состоит в том, чтобы помочь его руководителю установить приоритет и осуществить накопление подходящих проектов. Существует три основных типа "моделей" этого процесса, в основе которых лежат оценки экспертов, экономические показатели и объем распределения капиталовложений. Первые два типа моделей были разработаны и используются главным образом руководителями-практиками для решения задачи установления приоритетов проектов; что касается моделей распределения капиталовложений, то они в основном являются прерогативой исследователей систем и используются для решения задачи оптимального распределения средств.

Экспертные оценки.

Если проекты имеют в основном исследовательский характер, то, как правило, мы располагаем только качественной информацией и управляющие переменные могут иметь большую степень неопределенности. В этом случае предлагаемые проекты часто принимаются или отвергаются на основании мнений, высказанных несколькими экспертами или другими компетентными лицами, работающими в данной области.

Их точка зрения относительно использования набора критериев или характеристик, которым должен удовлетворять принимаемый проект, оказывается полезной при принятии решений. Перечень некоторых часто используемых критериев, а также показатели их эффективности (или значимости) для гипотетического проекта приведены в таблице 1. По этим оценкам (показателям) составляется систематизированная сводка, которая имеет первоочередное значение на стадии оценка.

Таблица 1

Экспертные оценки гипотетического проекта

|

Критерии |

Оценка |

||

|

высокая |

средняя |

низкая |

|

|

Патентоспособность |

X |

||

|

Возможность сбыта |

X |

||

|

Вероятность успешного |

X |

||

|

выполнения |

|||

|

Затраты на производство |

X |

||

|

Затраты на исследования и |

X |

||

|

разработки |

|||

Если мы располагаем существенной информацией относительно сравнительной значимости критериев и проекты могут «соизмеряться» по крайней мере, путем упорядочения, то в этом случае нетрудно перейти от оценок экспертов к разработке оценочных моделей. В моделях каждый из возможных вариантов проектов j = 1,..., n оценивается в баллах по некоторой шкале для каждого из критериев i = 1,..., m.

Эти балльные оценки критериев для каждого проекта комбинируются в соответствии с приписываемыми каждому критерию весовым множителем Wi, и получается суммарная оценка Tj в баллах для каждого проекта. Проекты могут быть потом проранжированы в соответствии со значениями оценок Tj. В качестве простой оценочной модели (таблица 2) можно, например, использовать

Tj = Σ sijWi, (1)

где sij - баллы i-го критерия для j-го проекта.

Таблица 2

Оценочная модель

|

Критерий |

Весовой множитель |

Оценка проекта А |

Оценка критерия |

|

Вероятность успешного выполнения Прибыль Затраты |

3 2 1 |

5 10 3 |

15 20 3 |

|

т = 38 |

|||

Примечание:

Шкала оценок: отлично =10, плохо = 1.

T, % = 38/[(3×10)+(2×10)+(1×10)] = 38/60 = 63.3%.

Процедура использования оценочных моделей состоит в следующем. Вначале, как правило, определяется график работ над проектом и составляется перечень критериев или факторов для оценки возможных проектов (для составления таких перечней успешно используется метод Дельфи).

Затем разрабатывается шкала оценок для характеристик проекта, по которым оцениваются возможные проекты. Для количественных критериев, таких как затраты, прибыль и т.п., шкала оценок может разрабатываться либо на основе данных прошлого опыта, либо на основе ожидаемых в будущем характеристик. Таким образом, оценочные модели позволяют комбинировать качественные и количественные показатели.

Экономические показатели.

Установление приоритета возможных вариантов проекта на стадиях «оценка» и «выбор проекта и распределение ресурсов» осуществляется на основе различных экономических показателей. Рассмотрим некоторые из них.

Показатель Энсофа, или показатель качества проекта = rdp(T+B)E* / суммарные капвложеия, где r - вероятность успешного завершения работ над проектом, d - вероятность успешного внедрения, p - вероятность успешной реализации, T и B -технические и экономические показатели и Е - приведенная величина дохода от проекта[9].

Показатель Ольсена, или значимость проекта = rdpSPn/ стоимость проекта, где S -годовой объем продажи продукции, P - доход от реализации единицы продукции, n -долговечность проекта в годах.

Показатель Харта, или возврат капитала = pG*/[(R*)+(D*)+(F*)+W], где G* - приведенная величина валовой прибыли, R* - приведенные прямые затраты на исследовательские работы, D* - приведенные прямые затраты на внедрение, F* - приведенные прямые затраты основного капитала, W - оборотный капитал.

Показатель Виллера, или индекс проекта = rdp ((E*-R*)/затраты).

Показатель Дисмана, или оправданные максимальные капвложения = rp(v* -X* ), где v* - приведенный доход от проекта, X* - приведенные затраты на производство, сбыт и техническое обслуживание.

Показатель Дина и Сенгупта[10]:

V = ∑ [ci(1+r)-i ], (2)

где V - приведенная мера возможности проведения исследований, ci - движение чистой денежной наличности в i-ый год, r - ожидаемая годовая норма прибыли, i - индекс времени в годах и n - общее число лет, в течение которых ожидается прибыль. Оценка значений ci и r является субъективной и основывается на прошлом опыте и предполагаемом будущем компании. Этот показатель может быть использован также в случае переменной нормы прибыли.

Модели распределения капвложений.

Устанавливается неявная приоритетность возможных вариантов проекта в соответствии с размерами выделяемых средств. В общем виде задача может быть сформулирована следующим образом:

найти

max Σ vj(xj), ), (3)

при ограничении

Σ xj ≤ B

где xj - затраты на проект, B - величина общего бюджета для всех возможных проектов

j=1,...,n и vj(xj) - целевая функция, которая может быть нелинейной, линейной либо однозначной.

Поскольку в выражении (1) могут использоваться разнообразные показатели ценности, то в случае ожидаемых показателей ценности оно принимает вид

max∑vjpj(xj), (4)

где pj(xj) - вероятность получения оценки vj. Другие модели используют суммарные оценки, выраженные в баллах. Помимо ограничения (2) обычно вводится еще ограничение вида

b-j ≤ xj ≤b+j, (5)

где b-j и b+j - верхний и нижний пределы затрат на проект. Если рассматривается несколько периодов времени, то задача распределения капвложений может быть сформулирована, например, следующим образом: найти

max ∑ vij(xij), (6)

при ограничении

Σ xij ≤ B,

где i=1,...,m - периоды времени.

Возможно использование математического программирования в случае оценочной модели. Согласно такому подходу, необходимо найти такой набор xj (xj=0 или 1) для каждого из n проектов, при котором достигается

max ∑ xj Tj , (7)

при ограничении

Е xjRj ≤ R,

где Rj - ресурсы, выделенные j-му проекту, R - общее количество ресурсов; значение xj (переменная выбора) зависит от того, выбран (xj=1) или нет (xj=0) j-й проект. Для решения этой задачи используются методы целочисленного программирования. Известна модель ЛП, которая может быть модифицирована в соответствии со скоростью выполнения проекта, например - большой, средней, малой; i-й вариант j-го проекта определяется булевой переменной xij. Чтобы каждый проект выбирался не более одного раза, вводят дополнительное ограничение

mj

Σ xij ≤1, (8)

i=1

для возможных вариантов проекта j=1,...,n, составляющих портфель проектов, из которых производится отбор и для которых распределяются средства; mj - число вариантов j-го проекта. В этом случае задача сводится к нахождению

n mj

max Σ Σ bijxij, (9)

j=1 i=1

где bij - ожидаемая прибыль от i-го варианта j-го проекта.

Уоттерс использовал метод ЦП с булевыми переменными для максимизации суммарной ожидаемой полезности от всех проектов.

E(u)= ∑(µj-Kσ2j)xj, j=1,...,n; xj =0,1, (10)

где µj и σ2j - математическое ожидание и дисперсия чистой прибыли от j-го проекта и К -коэффициент риска. Максимизация производится при ограничениях на размер финансирования для каждого периода, согласно которым вероятность превышения предела Bq не должна быть больше заданной величины βq, т.е.

P{tq>Bq}≤βq,

где q=1,...,Q - планируемые периоды и tq - переменная, характеризующая общие затраты на все проекты, выполняемые в q-ый период.

Модель Розена-Саудера использует динамическое программирование для максимизации чистой прибыли, получаемой от научных исследований и разработок, т.е. задача сводится к нахождению

max ∑[GjPj(xj)-xj] j, (11)

при ограничении

∑xj≤B,j=1,...,n,

где Gj - приведенная валовая прибыль в случае успешного завершения проекта, Pj(xj) -вероятность успеха, B - общий бюджет и xj - капиталовложения в j-ый проект. При этом вводятся следующие дополнительные ограничения:

Sjmax = Максимальные общие затраты на проект,

Sjmin = Минимальные общие затраты на проект,

xj = Затраты в любой период времени выполнения проекта. Реккурентное уравнение имеет вид

fj2(y) = max [GjPj(xj)-xj + ρ(1-Pj(xj))f 5j1(xj+y)], x j ≤ 0, (12)

где fj2(y) - максимальная ожидаемая прибыль от j-го проекта, осуществляемого за два периода времени, и ρ - коэффициент дисконтирования.

Глава 2. Формирование портфеля проектов организации на практике

2.1. Задача по формированию портфеля проектов

Задачу формирования «портфеля» проектов удобно представить в виде распределительной задачи. Задачи распределения связаны с распределением ресурса по проектам, которые необходимо сделать в рамках «портфеля» (программы).

Задача рассматривается тогда, когда ресурсы ограничены и требуется их эффективное использование.

В этом случае решая поставленную задачу по распределению ресурсов по проектам, минимизируют затраты и максимизируют доход.[11].

Большинство задач по распределению составляются в виде матриц, пример в таблице 3.

Таблица 3

Распределительная задача

|

Ресурсы |

Проекты, которые нужно выполнить |

Объем имеющихся ресурсов |

|||||

|

J1 |

J2 |

… |

Jj |

… |

Jn |

||

|

R1 |

c11 |

c11 |

… |

c1j |

… |

c1n |

b1 |

|

R2 |

c21 |

c12 |

… |

c2j |

… |

c2n |

b2 |

|

… |

… |

… |

… |

… |

… |

… |

… |

|

Ri |

ci1 |

||||||

|

… |

… |

… |

… |

… |

… |

… |

… |

|

Rm |

cm1 |

cm2 |

… |

cmj |

… |

cmn |

bm |

|

Объем требуемых ресурсов |

a1 |

a2 |

… |

aj |

… |

an |

|

Элементы cij, находящиеся в клетках матрицы, соответствуют расходам или доходам, отвечающим за использование одной единицы ресурса Ri на проект Jj. Величины cij могут не зависеть от параметра или зависеть.

Из теории распределения рассматривается большинство задач с независимыми доходами и расходами, так как есть возможность строить модель и получить результат.

Если доход или затраты, обозначенные объемом xij ресурса i, данного на изготовление проекта j, равны xijcij, то получим линейную задачу распределения.

Распределительная задача решается таким образом, в частности ЛП, устроены на допущении, что объемы ресурсов находящихся вналичии (bi), требуемые объемы (aj) и затраты (cij) точно известны. Однако на самом деле в оценках этих величин возможны ошибки. Поэтому иногда требуется выяснить, насколько чувствительно решение распределительной задачи к возможным ошибкам указанных величин, выступающих в качестве коэффициентов. Такой анализ чувствительности выполняется с помощью метода параметрического линейного программирования (используется в очень ограниченном числе случаев).

Если ресурсы, которыми располагает предприятие равны потребности в этих ресурсах, тогда решается сбалансированная (закрытая) задача по распределению ресурсов:

m n

Σ bi = Σ aj , (13)

i=1 j=1

Если

m n

Σ bi ≠ Σ aj, (14)

i=1 j=1

то задача называется несбалансированной (открытой) и требуется не только распределить ресурсы по проектам, но решить также, какие проекты вообще не выполнять, либо какие ресурсы не использовать в процессе реализации «портфеля»:

m n

Σ bi < Σ aj - недостаток ресурсов;

i=1 j=1

m n

Σ bi > Σ aj - избыток ресурсов.

i=1 j=1

Последнее различие, которое следует указать для распределительных задач, связано с их математической структурой. Если объемы наличных и требуемых для выполнения каждого проекта в рамках программы ресурсов равны единице, т.е. aj = bi = 1 при все значениях i и j (и, кроме того, все xij = 1 или 0), то при этих условиях имеем задачу о назначениях. В задачах этого класса для выполнения каждого проекта требуется один и только один вид ресурса, а каждый ресурс может быть использован в одном и только одном проекте. Таким образом, ресурсы неделимы между проектами, а проекты неделимы между ресурсами.

Если ресурсы можно разделить между проектами, то некоторые проекты можно решать, комбинируя ресурсы. При условии, что проект и ресурсы в одних единицах измерения, тогда это задача размещения или транспортная задача.

При условии, что проект и его ресурсы выражаются в различных единицах измерения, то задача является распределительной общего характера.

2.2. Управление затратами и результатами

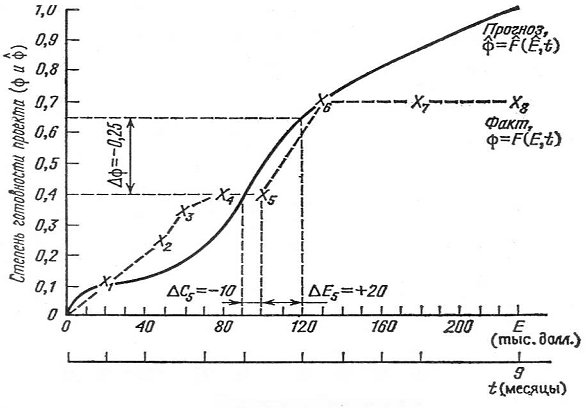

Предположим, что для i-го периода планирования построен в масштабе времени оптимальный в некотором смысле сетевой план.

Пусть

t - период времени, t = 1,2,...,n;

Et - фактические общие затраты в долларах к концу интервала времени t;

E’t- прогнозируемая величина общих затрат в долларах к концу интервала времени t;

ΔEt - величина отклонения по затратам в течение интервала времени t;

ΔEt = Et – E’t; (15)

φt - суммарный фактический объем выполненных работ к концу интервала времени t;

φ’t - прогнозируемый суммарный объем выполненных работ к концу интервала времени t;

Δφt - отклонение объема выполненных работ для интервала времени t;

Δφt = φt – φ’t; (16)

Ct - величина планируемых общих затрат для фактически выполненного к концу

интервала времени t объема работ;

ΔCt - отклонение затрат для выполненного объема работ для интервала времени t;

ΔCt = Ct - Et., (17)

Объем выполненных работ измеряется в процентах завершенных узлов сетевого графика.

Тогда величина Φ’ = F’(E’,t),

представляет собой прогноз для t-го интервала периода планирования, т.е. φ’ – есть прогнозируемое накопленное значение или прогнозируемый суммарный объем выполненных работ, причем φ’ является функцией прогнозируемых затрат по времени, т.е. функцией бюджета. Если t последовательно принимает значения от 1 до n, то можно построить траекторию φ = F(E, t) таким образом, что (E – F’) будет представлять собой информационно-контролирующую систему типа «затраты – результаты». Иными словами, ряд сопоставимых разностей между значениями функций, отражающих зависимость реализованных и прогнозируемых затрат от объема выполненных работ, оцениваемых по нескольким параметрам, представляют собой информацию для принятия решения руководителем работы.

Рассматриваемая модель показана на рисунке 5.

Значения параметров E5, E5, φ5, φ5 и C5 были занесем в таблицу 4.

Таблица 4

Анализ бюджета

|

Т |

Затраты |

Достигнутые результаты |

Соотношение затрат и результатов |

|||||

|

Et |

E’t |

ΔEt |

φt |

φ’t |

Δφt |

C’t |

ΔCt |

|

|

1 |

20 |

20 |

0 |

0,10 |

0,10 |

0 |

20 |

0 |

|

2 |

50 |

40 |

-10 |

0,25 |

0,15 |

+0,10 |

70 |

+20 |

|

3 |

60 |

70 |

+10 |

0,35 |

0,25 |

+0,10 |

85 |

+25 |

|

4 |

75 |

90 |

+15 |

0,40 |

0,40 |

0 |

90 |

+15 |

|

5 |

100 |

120 |

+20 |

0,40 |

0,65 |

-0,25 |

90 |

-10 |

|

6 |

130 |

140 |

+10 |

0,70 |

0,75 |

-0,05 |

130 |

0 |

|

7 |

180 |

160 |

-20 |

0,70 |

0,85 |

-0,15 |

130 |

-50 |

|

8 |

230 |

180 |

-50 |

0,70 |

0,87 |

-0,17 |

130 |

-100 |

Рисунок 5. Модель контроля за реализацией проекта

2.3. Оценка инвестиционной привлекательности проекта

Нередко перед компанией возникает задача предстоящего инвестирования, связанная с получением банковского кредита или других заемных средств с потребностью в определении периода кредитования и окупаемости инвестиций и соответствующей стратегии. Несомненно, компания подвергается риску недостаточной рентабельности вкладываемого капитала и несвоевременности возврата заемных средств в условиях неопределенности, которые побуждают предпринимателя к составлению альтернативных программ.

Следовательно, ожидаемых результатов здесь может быть несколько, каждый из которых имеет разную вероятность и требует тщательного анализа. Следует также иметь в виду, что неопределенность усиливается инфляционными процессами; необходимо учесть, что если компания не получит ожидаемого размера прибыли и своевременно не погасит кредит, то сумма по процентам за его использование может непомерно возрасти, усложнив взаимоотношения с кредиторами.

Компания «Прованс-групп» оценивает риск, при двух вариантах инвестиций. В таблице 5 рассмотрены предполагаемые доходы и варианты инвестиций в зависимости от вероятности.

Таблица 5

Доходы предприятия, в зависимости от вероятности выбранного варианта инвестирования

|

Сравнение вариантов решений |

||||||||

|

Чистая прибыль, тыс. долл. |

-3 |

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

|

Вероятности: Инвестиция 1 Инвестиция 2 |

0 0,1 |

0 0,1 |

0,1 0,1 |

0,2 0,1 |

0,3 0,1 |

0,2 0,1 |

0,2 0,2 |

0 0,2 |

Для оценки вариантов решений рассчитываем математическое ожидание прибыли для каждого варианта инвестиций.

Инвестиция 1:

М-, = (-Зх0)+(-2х0)+(-1х0,1)+(0х0,2)+(1х0,3)+(2х0,2)+(Зх0,2)+(4х0) = 1200 $

Инвестиция 2:

М2 = (-Зх0,1)+(-2х0,1)+(-1х0,1)+(0х0,1)+(1х0.1)+(2х0,1)+(Зх0,2)+(4х0,2) = 1100 $

Если рассчитывать только на прибыль, то инвестиция 1, предпочтительнее. При многократном выборе первого варианта прибыль составила бы 1200 $.

Но этот вариант не учитывает риск и может определятся с помощью дисперсии и стандартного отклонения прибыли.

Как известно, дисперсия а2 определяется через математическое ожидание М(х) по формуле

a2 = Zpx2-(M(x))2,

где х - прибыль на инвестиции;

р - вероятность ожидаемой прибыли. Исчисление средней прибыли и дисперсии для двух вариантов инвестиций помещены в таблицу 6.

Таблица 6

Расчет средней прибыли и дисперсии для двух вариантов инвестиций

|

Прибыль, тыс.долл. |

Инвестиция 1 |

Инвестиция 2 |

||||

|

X |

Р |

рх |

рх2 |

Р |

рх |

рх* |

|

-3 |

0 |

0 |

0 |

0,1 |

-0,3 |

0,9 |

|

-2 |

0 |

0 |

0 |

0,1 |

-0,2 |

0,4 |

|

-1 |

0,1 |

-0,1 |

0,1 |

0,1 |

-0,1 |

0,1 |

|

0 |

0,2 |

0 |

0 |

0,1 |

0 |

0 |

|

1 |

0,3 |

0,3 |

0,3 |

0,1 |

0,1 |

0,1 |

|

2 |

0,2 |

0,4 |

0,8 |

0,1 |

0,2 |

0,4 |

|

3 |

0,2 |

0,6 |

1,8 |

0,2 |

0,6 |

1,8 |

|

4 |

0 |

0 |

0 |

0,2 |

0,8 |

3,2 |

|

Всего |

1,0 |

1,2 |

3,0 |

1,0 |

1,1 |

6,9 |

Инвестиция 1: Дисперсия

а2 = 3,0-1,22= 1,56.

Следовательно, стандартное отклонение прибыли

ст = (1,56)0>5= 1250 долл.

Инвестиция 2: Дисперсия

о2 = 6,9-1,12 = 5,69.

Следовательно, стандартное отклонение прибыли

а = (5,69)0'5 = 2385 долл.

Риск для варианта инвестиции 1 меньше, так как дисперсия прибыли намного меньше, чем для инвестиции 2.

Таким образом, и большая ожидаемая прибыль, и меньший риск (разброс) говорят в пользу варианта инвестиции 1.

ЗАКЛЮЧЕНИЕ

В курсовой работе были изучены необходимые литературные источники по выбранной теме, рассмотрены теоретические основы формирования портфеля проектов, дано определение портфеля проектов как объекта управления, рассмотрены модели формирования портфеля проектов организации, рассмотрены фазы формирования портфеля проектов организации, рассмотрены принципы формирования портфеля проектов организации, рассмотрена практическая реализацию формирования портфеля проектов, приведен пример оценки инвестиционной привлекательности проекта.

Понятие «портфель» используется для характеристики группы нескольких проектов. Принципы объединения могут быть различными.

В ряде случаев возникает необходимость в формировании «портфеля», в котором упорядочен состав проектов в виде регламентированной очередности или производственно-технологического единства. Для такого портфеля вопрос состава решается на основе оптимизационного расчета.

Объективными причинами составления «портфеля» проектов могут быть:

- органический рост фирмы;

- технологическое единство стадий процесса;

- распределение риска;

- единство партнеров.

Жизненный цикл управления портфелем проектов состоит из фаз: создание портфеля, отбор проектов, планирование, управление реализацией.

Главный принцип формирования портфеля проектов: соответствие портфеля проекта стратегическим целям организации.

Процесс оценки и отбора проектов - ключевой элемент стратегической деятельности. В связи с неполнотой информации не представляется возможным рассмотреть все товарно-рыночные проекты одновременно. Их приходится оценивать последовательно.

При оценке следует принимать во внимание, следующее:

- текущую товарно-рыночную позицию;

- проекты, находящиеся в работе;

- резервные проекты, отложенные в связи с дефицитом ресурсов;

- потенциальные проекты, которые могут появится в ходе бюджетного периода.

В состав задач управления портфелем проектов входят:

- формирование сбалансированного портфеля с учетом значимости проектов и наличия ресурсов для их выполнения;

- комплексное объемно-календарное и финансовое планирование;

- контроль выполнения проектов;

- анализ эффективности проектной деятельности;

- создание нормативной базы для совершенствования процессов планирования;

- выработка корпоративных стандартов на основе лучшей практики управления проектами;

- обучение специалистов в области управления проектами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Ансоф И. Новая корпоративная стратегия. - СПб, Питер, 2016г. - 394с.

- Бажин И. И. Информационные системы менеджмента. М.: 2015г. - 487 с.

- Балабанов И.Т. Инновационный менеджмент. - СПб.: ИД «Питер», 2012. – 320 c.

- Болдин М.В., Симонова Г.И., Тюрин Ю.Н. Знаковый статистический анализ линейных моделей. - М.: Наука, 2015г. - 485с.

- Бусленко Н.П. Метод статистического моделирования. - М.: Статистика. 1972г. - 470 с.

- Кэтлин Бенко, Ф. Уоррен Мак-Фарлан. Управление портфелями проектов: соответствие проектов стратегическим целям компании. пер с англ. Изд-во: Вильямс. 2015г. - 442с.

- Лапыгин Ю.Н. Управление проектами: от планирования до эффективности: практическое пособие. – М.: Омега - Л, 2012. – 482 с.

- Менеджмент организации. Учебное пособие. Под ред. Румянцевой З.П., Саломатина Н.А. – М.: ИНФРА – М. 2005.

- Павлючук Ю.Н., Козлов А.А. Эффективное управление инновационными проектами // Менеджмент в России и за рубежом. – 2013. - №4.

- Переходов В.Н. Основы управления инновационной деятельностью. - М.: ИНФРА-М, 2014. – 385 с.

- Русинов Ф., Минаев Н. Система отбора и оценки инновационных проектов//Консультант директора. – 2015. - № 12.

- Саати Т. Целочисленные методы оптимизации и связанные с ними экстремальные проблемы. - М.: Мир, 1973г.- 601 с.

- Титов А.Б. Маркетинг и управление инновациями. – СПб.: Питер, 2013. – 451с.

- Трифилов А.А. Управление инновационным развитием предприятия. – М.: ЮНИТИ-ДАНА, 2014. – 380 c.

- Уткин Э.А. Курс менеджмента: учебник для ВУЗов. – М.: Издательство «Зерцало»,2014 - 360 с.

- Хакен Г. Синергетика. -М.: Мир, 1980г. - 575с.

- Харин А.А., Коленский И.Л., Пущенко Н.Н. Управление инновациями: В 3 книгах. Книга 1: Управление финансами в инновационных процессах: Учебное пособие / Под общ.ред. Шленова Ю.В. - М.: ВШ, 2014г. - 485с.

- Шапиро В.Д. Управление проектами. - М.: Юнити, 2015. – 344 с.

-

Харин А.А., Коленский И.Л., Пущенко Н.Н. Управление инновациями: В 3 книгах. Книга 1: Управление финансами в инновационных процессах: Учебное пособие / Под общ.ред. Шленова Ю.В. - М.: ВШ, 2014г. -с. 167. ↑

-

Хакен Г. Синергетика. -М.: Мир, 1980. - с. 133. ↑

-

Бажин И. И. Информационные системы менеджмента. М.: 2015г. - с. 56 ↑

-

Кэтлин Бенко, Ф. Уоррен Мак-Фарлан. Управление портфелями проектов: соответствие проектов стратегическим целям компании. пер с англ. Изд-во: Вильямс. 2015г. - с. 49 ↑

-

Харин А.А., Коленский И.Л., Пущенко Н.Н. Управление инновациями: В 3 книгах. Книга 1: Управление финансами в инновационных процессах: Учебное пособие / Под общ.ред. Шленова Ю.В. - М.: ВШ, 2014г. - с. 154. ↑

-

Лапыгин Ю.Н. Управление проектами: от планирования до эффективности: практическое пособие. – М.: Омега - Л, 2012г. – с. 144 ↑

-

Ансоф И. Новая корпоративная стратегия. - СПб, Питер, 2016г. - с. 71. ↑

-

Уткин Э.А. Курс менеджмента: учебник для ВУЗов. – М.: Издательство «Зерцало»,2014 - с. 164 ↑

-

Бажин И. И. Информационные системы менеджмента. М.: 2015г. - с. 154 ↑

-

Бажин И. И. Информационные системы менеджмента. М.: 2015г. -с. 157 ↑

-

Бажин И. И. Информационные системы менеджмента. М.: 2015г. - с. 163 ↑

- Адаптация персона в организациях разных типов (Понятие и значение адаптации)

- Пример проекта и команды для его реализации(Понятие целевой аудитории в PR)

- Факторы и этапы выбора стратегии

- Управление конфликтами в проектной среде (Понятие конфликта, его виды и причины возникновения)

- Исследование и диагностика конфликта (Стратегии, выбираемые в конфликте)

- Особенности функционального состояния человека в экстремальных видах деятельности .

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Методы психофизиологического исследования).

- Адаптация персонала в организациях разных типов . .

- ПОНЯТИЕ И СОДЕРЖАНИЕ ПРАВА СОБСТВЕННОСТИ

- Мотивации персонала и проектирование систем стимулирования труда (Роль и виды мотивации персонала)

- Невербальные проявления эмоциональных состояний (Азбука эмоциональных проявлений)

- «Построение организационных структур» . .