Принципы эффективного контроля деятельности предприятия (Особенности системы контроля на примере UNIQLO LifeWear)

Содержание:

Введение

В условиях современных рыночных отношений одним из решающих факторов устойчивого положения предприятий является профессионально выстроенная система управления. Следует отметить, что такая система должна быть ориентирована не только на максимальное удовлетворение потребностей всех заинтересованных сторон, но также направлена на непрерывное поддержание работоспособности самой системы, повышения ее конкурентоспособности, стабильности и развития в целом.

Система управления предприятием состоит из таких взаимосвязанных между собой функций, как планирование, учет, анализ хозяйственной деятельности и принятие управленческих решений. При этом каждая функция находится в тесной взаимосвязи и взаимодействии с функцией контроля, пронизывающей всю организационную структуру предприятия, будь то производственная единица или бизнес-процесс. Любой сбой при обмене информации в системе управления может привести к негативным последствиям различного характера и существенным нарушениям функционирования системы.

Для понимания важности исследования вопросов организации эффективного контроля на предприятии отметим, что в современном глобализированном мире организации должны использовать управленческий контроль, который выходит за рамки стратегий, ориентированных на приобретение технологий и логистики, которых недостаточно, чтобы обеспечить организации устойчивое долгосрочное конкурентное преимущество на рынке.

Только разработанная, внедренная и четко функционирующая система контроля на всех этапах деятельности организации, позволяет ей преодолевать возникающие проблемы, эффективно решать поставленные задачи и достигать намеченных целей.

Сказанное объясняет актуальность исследования.

Объект исследования ‒ система контроля на предприятии.

Предмет – методы осуществления контроля.

Цель ‒ исследовать принципы организации эффективной системы контроля на предприятии.

Задачи:

- раскрыть понятие контроля в менеджменте;

- описать систему контроля деятельности предприятия;

- исследовать принципы эффективного контроля;

- описать систему контроля, применяемую в организации;

- сформулировать предложения по повышению эффективности контроля деятельности с учетом специфики деятельности организации.

Методы исследования: изучение и анализ научной литературы, системный анализ, изучение опыта работы предприятия.

Информационная база исследования: научная и учебная литература, материалы периодической печати, данные статистических исследований, ресурсы сети Интернет.

Глава 1. Теоретические аспекты эффективного контроля деятельности предприятия

1.1. Понятие контроля в менеджменте

Возникновение управления как определенного процесса связано с появлением поведенческой деятельности людей. А первые попытки теоретического обобщения накопленного управлением опыта были ответом на потребности развития. В настоящее время сформировались следующие подходы к определению сущности и роли управления:

1. Управление как искусство, базирующееся на знаниях, умениях, интуиции и опыте людей, управляющих различными объектами;

2. Управление как наука – сумма знаний об управлении, накопленная за сотни и тысячи лет практики и представленная в виде концепций, теорий, принципов, способов и форм управления;

3. Управление как функция – вид управленческой деятельности;

4. Управление как процесс – совокупность циклических действий, связанных с выявлением проблем, поисков и организацией выполнения принятых решений;

5. Управление – орган или аппарат управления, обеспечивающий эффективное использование и координацию всех ресурсов предприятия для достижения целей.[1]

Процесс управления в любой организации – это реализация функций, которые должен выполнять каждый руководитель. Поэтому функции менеджмента рассматриваются как составная часть этого процесса. Следует отметить, что, несмотря на то, что функции управления неоднородны по своему содержанию и задачам, все они необходимы для осуществления управленческой деятельности, а также образуют единый процесс управления.

Большинство исследователей выделяют следующие функции управления: планирование, организация, мотивация, контроль.

Однако, по нашему мнению, функция контроля имеет особое содержание и специфический характер в процессе управления. Так как может осуществляться как самостоятельно, так и быть неразрывно связанной с другими функциями управления.

Причиной непрерывности планирования и контроля является постоянная неопределенность будущего. В процессе выполнения плана контроль позволяет заблаговременно обнаруживать отклонения фактических результатов хозяйственной деятельности от плановых. Реагируя на изменение текущей экономической ситуации, контроль стимулирует корректировку плановых задач на эффективное использование резервов и ресурсов, достижение оптимальных результатов работы и является одним из важных условий сбалансированности и качества планов

Одно из первых определений Системы контроля управления относится к 1972 году, когда Эрнест Энтони Лоу, профессор Университета Шеффилда, опубликовал статью под названием «Идея системы управленческого контроля». По словам Энтони Лоу, организация должна была бы создать определенную систему для контроля и планирования различных операций, через которые она проходит. Он выделил четыре причины необходимости систематического управленческого контроля:

- все организации имеют определенные организационные цели.

- управление имеет иерархическую структуру, включающую менеджеров, возглавляющих подразделения предприятия. Каждый менеджер должен определить личные цели, которые соответствуют целям организации.

- организационные ситуации вместе с поведением человека создают неопределенную ситуацию, и эта неопределенность присутствует во внутренних и внешних обстоятельствах.

- цели должны быть экономными, и человеческая деятельность должна быть переменной в этих целях.[2]

Энтони Лоу также описал в своей книге, как системы управленческого контроля выражены в процессах, «с помощью которых менеджеры обеспечивают получение и эффективное использование ресурсов для достижения целей организации». Автор понимал, что Система контроля управления отличается от стратегического планирования или бизнес-операций оперативного контроля.

По сути, в то время как стратегическое планирование должно дать организации направление, в котором она должна идти, а оперативный контроль предоставляет руководству полномочия для выполнения стратегических функций, Система контроля управления - это обеспечение того, чтобы вышеупомянутые два происходили в первую очередь. Без надлежащей Системы контроля управления руководитель не будет знать, сможет ли бизнес достичь своих целей и будут ли выбранные им стратегии работать в соответствии с планом. Здесь можно заметить закономерность: система контроля управления предназначена для обеспечения системы контроля и противовесов.

Работы Энтони Лоу Другие были положены в основу исследований других теоретиков, Хорнгрина, Датара и Фостера, которые определили Систему контроля управления «как средство сбора и использования информации для содействия и координации процесса принятия решений по планированию и контролю во всей организации и для руководства поведением ее руководителей и сотрудников».

По сути, они говорят, что система управленческого контроля - это инструмент, который предприятия могут использовать для измерения ее эффективности и сравнения ее желаемых целей с ее фактическими целями. Создав систему управленческого контроля, бизнес облегчает согласование принятия индивидуальных решений с более крупными целями организации. Система является довольно всеобъемлющей, поскольку создается структура, в которой не только контролируются внутренние аспекты организации, но также учитываются факторы внешней среды.

Примером того и другого будет контроль внутренних участников, таких как учет и человеческие ресурсы, как внутреннего фактора, и внешних изменений, представленных отраслевыми разработками, такими как новые правила для продуктов.

Таким образом, система контроля управления позволяет выполнять следующие функции:

- Документирование операционных целей. Руководитель может указать, чего организация хочет достичь с точки зрения краткосрочных и долгосрочных целей. Это может быть напрямую связано с финансовыми показателями, но может также повлечь за собой социальные цели, такие как, например, сокращение отходов.

- Документирование операционных стратегий и политики. Конечно, руководству необходимо убедиться, что оно знает, как это сделать. Для этого необходимо задокументировать действующие в организации политики, различное необходимое оборудование и ресурсы, а также стратегии, которые реализуется. Это может касаться таких вещей, как управление сотрудниками (зарплата, рабочее время и т.д.).

- Оценить эффективность организационных процессов. Затем руководству понадобятся инструменты для оценки эффективности того, какой цели пытается достичь организация и как это сделать. Это включает в себя сбор информации из разных источников, финансовых или нефинансовых. На данном этапе оценивается, что делает организация и как она это делает. Подробно описываются результаты политики и стратегий.

- После этого сравнивается производительность по отношению к целям и политикам. Наконец, сравнивается фактическая производительность с целями, которые были поставлены в начале. Здесь можно четко заметить сущность бизнес-системы. У компании имеются определенные структуры, затем добавляются ресурсы и оценивается результат, после чего происходит сравнение полученного и запланированного результата.

1.2. Система контроля деятельности предприятия

Один из лучших способов понять Систему контроля управления - это изучить ее различные составляющие. Данная концепция построена на трех отдельных элементах: управление, система и контроль.

Управление.

Руководство - это организация людей и процессов таким образом, чтобы помочь организации достичь определенных целей. Процесс управления направлен на организацию работы разных частей на достижение поставленных целей.

Как это может быть сделано? В большинстве случаев это означает работу с различными ресурсами и распределение их для корректировки целей. Управление включает также руководство и мониторинг этих ресурсов. Менеджер по сути управляет тем, как другие люди выполняют определенную роль и используют ресурсы, вместо того, чтобы делать это самостоятельно. Как менеджер, он, по сути, является фасилитатором - если нужно сделать А, он найдет Б, чтобы сделать это, и предоставит ему стратегию и ресурсы для выполнения поставленной задачи.

Это объясняет основную концепцию, но как насчет функций управления? Менеджеру также необходимо определить и понять ключевые компоненты управления. Первый компонент - это разные функции управления. Определения могут различаться в зависимости от ситуации, но, как правило, пять функций определены в качестве основных функций управления. Это планирование, организация, укомплектование персоналом, руководство и контроль.[3]

Другая ключевая часть управления - это типы ресурсов, которые требуются для этого. Наиболее распространенные формы ресурсов включают в себя: человеческие ресурсы, финансовые ресурсы, технологические ресурсы и природные ресурсы. Руководитель может использовать вышеупомянутые функции для распределения, контроля и мониторинга различных форм ресурсов. По сути, он объединяет имеющиеся функции - планирование, укомплектование персоналом и т.д. - с ресурсами, такими как финансовые ресурсы, человеческие, материальные. Самым ярким примером является функция укомплектования персоналом и использования кадровых ресурсов для найма новых сотрудников.

Определение управления в контексте системы контроля управления важно из-за того, как организация рассматривается руководителем. Для этого необходимо думать о ней как о системе. Таким образом, теперь роль управления облегчает получение полезных результатов из системы. Если менеджер хочет, чтобы система, то есть организация, выдавала результат А, он использует управление для сбора ресурсов ‒ человеческих и других ресурсов,‒ чтобы гарантировать, что будет выполнено. По сути, он двигатель, который собирает разрозненные части вместе, чтобы продвинуть машину вперед.

А что насчет систем? Как упоминалось выше, руководитель может рассматривать организацию как систему. Деловой словарь дает два определения системам, которые хорошо понять в контексте системы контроля управления. Систему представляет: «Набор подробных методов и процедур, созданных для выполнения определенной деятельности, выполнения обязанностей или решения проблемы», или другое определение: «Организованная, целенаправленная структура, состоящая из взаимосвязанных и взаимозависимых элементов».[4]

Ключом к системам, особенно в случае Системы контроля управления, является структура, из которой они сформированы. Каждая система снабжена с механизмом ввода, вывода и обратной связи. Система способна поддерживать себя, даже когда окружение меняется, и у нее установлены определенные границы, внутри которых она работает.

Бизнес-система - это стратегия, которую бизнес использует для создания определенного результата. Например, если результатом является обеспечение выпуска недорогой обуви, бизнес-стратегией является производство обуви с конкретными параметрами. Поэтому входными данными являются ресурсы (материалы, рабочая сила, оборудование), необходимые для достижения результатов. Таким образом, менеджер берет ресурсы, внедряет их по выбранной стратегии и получает результаты. Затем результат обеспечивает обратную связь с входными данными о производительности системы. Возможно, менеджер не получил столько обуви, сколько планировал, поэтому он может увеличить внедрение ресурсов в систему. Например, закупит больше материалов, наймет больше людей и так далее.

Целью системы является достижение заранее определенного результата каждый раз, когда он планируется.

В бизнес-среде процесс продажи может рассматриваться как пример этого процесса. В организации действует набор политик и процессов, гарантирующих, что усилия по продаже всегда будут приводить к одному и тому же результату (то есть продаже). И управление будет одним из методов, используемых для гарантии того, что результат происходит в системе каждый раз.

В приведенном выше примере заранее определенный результат может состоять в том, чтобы получить на выходе из системы 1000 пар обуви хорошего качества, а каждая отдельная пар будет стоить 50 долларов. Обратная связь может показать, что на выходе стоимость обуви возросла до 70 долларов, поэтому менеджеру необходимо настроить ввод или иные процессы в системе, которые используются для производства, так как полученный результат отклонился от изначально поставленной цели.

Контроль.

Как было указано выше, контроль является одной из функций управления. В этом контексте это относится к процессу анализа и корректирующих действий. Контролируя, менеджер, по существу, отслеживает, получает ли он ожидаемый результат процесса (или во время него) или результат отклоняется от ожидаемого.

Если есть отклонение, он предпринимает корректирующие действия для обеспечения ожидаемых результатов. Ранее концепция контроля в основном была сосредоточена на исправлении после возникновения ошибки. В примере производства обуви на выходе продукта можно заметить, что при подсчете обуви было отклонение, и вместо 1000 пар компания получила 999.

Но с появлением современных технологий управление может быть использовано для предвидения ошибки. Это изменило функцию и сделало ее еще более важной частью процесса управления. Например, предприятие по производству обуви может иметь системы мониторинга, которые помогут понять, что обувь не производится так быстро, как должна была бы, чтобы добиться выполнения плана в 1000 пар. По сути, менеджер может видеть, что столкнется с проблемой; вместо того, чтобы просто понять, что проблема уже возникла.[5]

Если рассматривать процесс в виде шагов, контроль по отношению к управлению будет выглядеть следующим образом:

Постановка цели и постановка желаемых целей. «Я планирую создать 1000 пар обуви в месяц».

Измерение достижения целей и задач. «Я сделал 999 пар обуви в месяц».

Сравнение достигнутых целей и задач с первоначальными целями и задачами. - «Я хотел 1000 и получил 999. Я хотел сделать это через месяц, и я потратил месяц».

Анализ отклонений и отчетность по ним. Определение основных причин отклонений. «У меня одна пара туфель, но я уложился в срок. У меня не было достаточно материалов на второй день, и я отстал в своих целях».

Принятие корректирующих мер для устранения различий. «Я пересчитал требования к материалам и заказал достаточно на следующий месяц».

Отслеживание и повторение процесса. «Теперь я создаю правильное количество обуви каждый месяц».

Таким образом, мы поняли функции «Системы контроля управления» и ее назначение. Теперь необходимо обратиться к ее свойствам и характеристикам, которые позволяют отнести систему к менеджменту.

Как показано выше, Система контроля управления обычно описывает проектирование, установку и эксплуатацию различных структур планирования и контроля в рамках управления. Но в рамках концепции есть две разные системы управления. Хотя они отличаются друг от друга, они также взаимосвязаны, и иногда их трудно отделить друг от друга.

Во-первых, Система контроля управления относится к структуре, как организационной, так и взаимосвязи различных компонентов, различных структур ответственности внутри компании. Далее в общих чертах описываются показатели эффективности и то, как информация перемещается внутри и между различными структурами ответственности. Например, в сложной и крупной организации, такой как производственное предприятие по созданию различных деталей для автомобилей, ответственность будет разделена между несколькими подразделениями. Таким образом, руководство будет отвечать за различные аспекты организации, и ответственными будут несколько подразделений. С другой стороны, малый бизнес, например, семейная пекарня, вряд ли будет иметь много центров ответственности. Основной характеристикой Системы контроля управления является организация и планирование отношений между этими различными структурами и центрами ответственности.

Другая ключевая характеристика связана с процессами или набором действий, которые организация осуществляет для достижения своих целей. Эта часть системы относится к шагам, которые должна выполнить организация, и особенно ее руководство, чтобы установить цели, распределить ресурсы для достижения этих целей и для достижения цели. Менеджер, организуя внедрение Системы контроля управления, по существу анализирует процессы и формирует оптимальные способы их реализации. Это может включать в себя такие аспекты, как мониторинг бюджета, измерение производительности подчиненных и так далее.

По существу, первая характеристика относится к структуре Системы контроля управления, а вторая характеристика относится к процессам. Чтобы понять это, можно представить сказанное следующим образом:

- Конструкция системы соответствует структуре Системы управленческого контроля.

- Производительность системы является показателем процесса Системы управления.

- Другой ключевой аспект, который следует понять о характеристиках Системы контроля управления, - это две разные природы, которыми обладает система. Система контроля управления по существу имеет неформальную и формальную систему контроля. Давайте рассмотрим их подробно:

Таблица 1.

Характеристики Системы контроля управления

|

Формальная система управления |

Неформальная система управления |

|

Организация имеет четкие процедуры, правила и руководящие принципы для объяснения различных управленческих требований. Они направляют, мотивируют и направляют руководство, а также подчиненных для выполнения своих задач таким образом, чтобы это помогло достичь операционных целей. Они также используются для координации поведения начальников и подчиненных. Примером официальной системы могут служить правила и руководящие принципы, используемые отделом кадров с точки зрения таких функций, как наем и повышение квалификации персонала. |

Организация также будет иметь неформальные и неписаные процессы для контроля со стороны руководства. Они направлены на то, чтобы обеспечить более высокую мотивацию среди сотрудников и обеспечить надлежащую реализацию целей и стратегий организации. Неформальные системы управления также повышают согласованность целей. Примером неформальной системы контроля может служить хорошее поведение, ожидаемое от руководителей и подчиненных, такое как лояльность по отношению к организации и уважение организационной культуры. |

Наконец, следует заметить различие между финансовыми функциями и нефинансовыми функциями. Большинство Систем контроля управления фактически использует бухгалтерские и другие финансовые метрики в качестве ключевой метрики оценки. Это означает, что руководитель акцентирует внимание на финансовых показателях, таких как количество продаж или стоимость найма нового человека.

Причина использования их в качестве основы довольно очевидна. Измерение производительности с помощью реального набора данных, такого как финансовый показатель, просто и очевидно. Руководству может многое прояснится относительно эффективности производства, если будут выявлены основные финансовые аспекты деятельности. Например, если продавец реализовал 1000 пар обуви, а его коллеги продали только 400, менеджер хотел бы сосредоточиться на поведении этого конкретного продавца, чтобы повысить общую производительность.

Существуют также некоторые нефинансовые факторы, которые имеют важное значение для деятельности организации. Они могут быть измерены с помощью опросов и других форм обратной связи, и они включают в себя такие аспекты, как удовлетворенность клиентов и качество продукции. Руководство может узнать больше, улучшить планирование и улучшить контроль с помощью информации, которую они получают непосредственно от клиентов. Что делает их счастливыми? Что их разочаровало в прошлом?

Например, знание того, что клиенты постоянно жалуются на время ожидания, поможет руководству намного лучше управлять ресурсами организации. Другим примером этих нефинансовых функций Системы контроля управления было бы качество продукции. Это может оказаться важным инструментом для менеджеров, поскольку показывает, насколько эффективно реализованы определенные стратегии развития. Если производимый продукт постоянно ломаются, менеджер может предпринять корректирующие действия и выяснить, где в производственной линии качество поставлено под угрозу.

1.3. Принципы эффективного контроля

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами.

Характеристики эффективного контроля:

1. Стратегическая направленность контроля. Деятельность в тех областях, которые не имеют стратегического значения, следует измерять не очень часто, и о полученных результатах можно никому не сообщать до тех пор, пока отклонения не станут необычно большими. Контроль должен отражать общие приоритеты организации и поддерживать их.

2. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерения и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем цели организации.

3. В Соответствии делу, методы и системы контроля должны соответствовать контролируемому виду деятельности. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.[6]

4. Своевременность контроля. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

5. Гибкость контроля. Например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому законодательству, то до тех пор, пока он не будет встроен в систему контроля фирмы, система контроля не сможет отслеживать производственные издержки. Система контроля должна приспосабливаться к изменениям внешней и внутренней среды.

6. Простота контроля. Избыточная сложность ведет к беспорядку, потери контроля над ситуацией. Контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

7. Экономичность контроля. Затраты на контроль должны перекрываться повышением доходов организации от его использования.

8. Регулярность. Контроль должен носить постоянный характер.

9. Открытость. Контроль должен осуществлять официально уполномоченными на это должностными лицами.

10. Объективность. Контроль должен основываться на объективных количественных и качественных нормативах. Контроль не следует проводить из недоверия.

11. Гласность. Результаты контроля необходимо доводить до сведения подчиненных.

Таким образом, организация системы контроля на предприятии имеет определяющее значение для организации и осуществления его деятельности.

Необходимость систематического управленческого контроля обусловлена следующими факторами:

- все организации имеют определенные организационные цели.

- управление имеет иерархическую структуру, включающую менеджеров, возглавляющих подразделения предприятия. Каждый менеджер должен определить личные цели, которые соответствуют целям организации.

- организационные ситуации вместе с поведением человека создают неопределенную ситуацию, и эта неопределенность присутствует во внутренних и внешних обстоятельствах.

- цели должны быть экономными, и человеческая деятельность должна быть переменной в этих целях.

Рассмотрение деятельности предприятия как системы, которой требуются ресурсы, стратегия выполнения задачи, позволяет организовать контроль на всех этапах его деятельности. При этом крайне важное значение имеет контроль на этапе выхода продукта, который позволяет сравнить результат с начальной целью. Однако также важен в связи с этим контроль, который позволяет заранее предвидеть ошибки планирования и реализации деятельности, поскольку в данном случае экономятся ресурсы и предвосхищаются производственные ошибки.

Процесс контроля должен осуществляться согласно следующим принципам:

1. Стратегическая направленность.

2. Ориентированность на результаты.

3. Соответствие делу.

4. Своевременность.

5. Гибкость контроля.

6. Простота.

7. Экономичность.

8. Широта, полнота контроля.

Только такая совокупность обеспечивает эффективность и результативность контрольных мероприятий.

Глава 2. Особенности системы контроля на примере UNIQLO LifeWear

2.1. Система контроля, применяемая в организации

Описание организации.

UNIQLO LifeWear - это высококачественная, инновационная одежда, универсальная по дизайну и комфорту.

Подразделение в России:

Название компании ООО «ЮНИКЛО (РУС)».

Дата основания 29 января 2009 г.

Месторасположение РФ 105064, г. Москва, ул. Земляной Вал, д. 9, этаж 8, ком. 14-65 БЦ «Ситидел».

Вид бизнеса: Розничная сеть повседневной одежды бренда UNIQLO в России.

Количество магазинов на территории Российской Федерации 33 магазина (по состоянию на январь 2019 г.).[7]

Доля рынка UNIQLO расширяется во всем мире, поскольку Компания разрабатывает радикально новые материалы в коллаборации с новаторами в области тканевых технологий и создает базовые конструкции с использованием высококачественных натуральных материалов.

UNIQLO использует все возможности цифровой торговли, чтобы напрямую общаться с клиентами и быстро превращать их желания в реальные продукты.

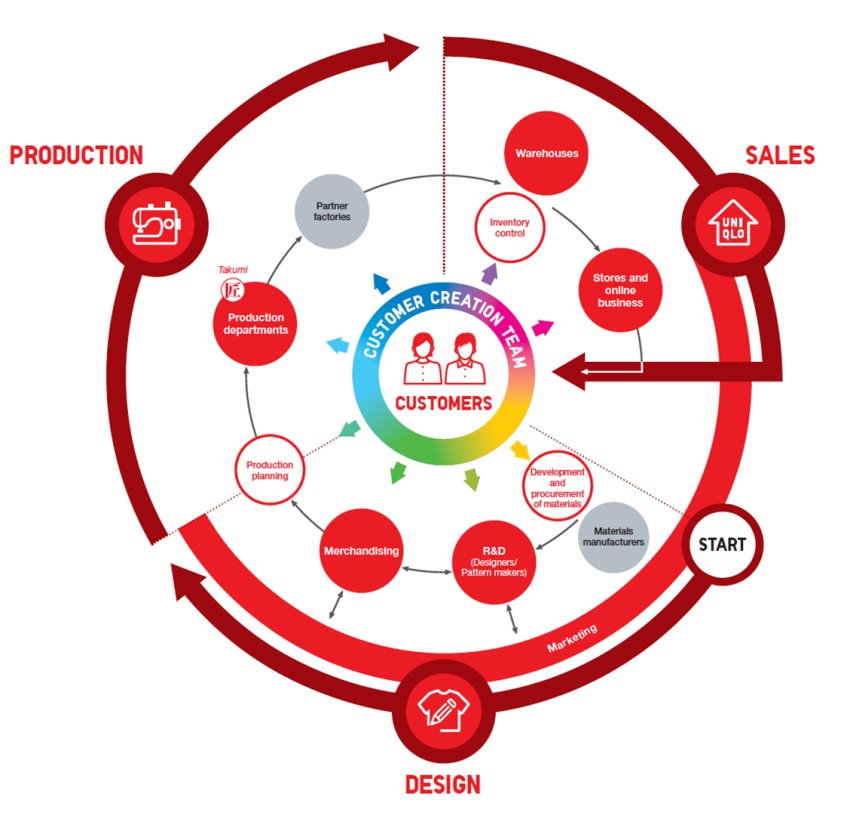

Бизнес-модель UNIQLO объединяет весь процесс изготовления одежды - от планирования и дизайна до производства, распространения и розничной торговли, что позволяет компании выпускать продукты высокого качества (см. рис. 1).

Рис. 1. Бизнес-модель UNIQLO[8]

Как видим, структура бизнес-модели охватывает сектора моды и дизайна, промышленного производства и продажи. Контроль производства одежды, начиная от задумки до реализации конечному потребителю, позволяет сократить издержки, перебои с движением материала, товара или информации, обеспечивает обратную связь.

Рассмотрим подробнее этапы реализации продукта.

- Исследования и дизайн (дизайнеры / модельеры).

Центры исследований и разработок UNIQLO постоянно изучают новейшие материалы и мировую моду. За год до предполагаемого запуска продукта отдел исследований и разработок проводит концептуальную встречу с представителями групп по мерчендайзингу, маркетингу и разработке материалов, чтобы определить правильную концепцию дизайна для каждого сезона. Затем дизайнеры готовят проекты и уточняют образцы. Даже после того, как дизайн определен, его цвет и силуэт могут быть уточнены несколько раз, прежде чем окончательный дизайн будет одобрен.

- Мерчендайзинг.

Мерчендайзеры играют жизненно важную роль в процессе создания продукта, от дизайна до производства. Продавцы тесно общаются со всеми отделами, прежде чем определять планирование, дизайн, материалы и маркетинг, необходимые для каждого сезона. Определение линейки продуктов и объемов производства в течение года является еще одной важной частью роли мерчендайзера. Многие продукты UNIQLO производятся огромными партиями по миллиону штук в каждой. Мерчендайзеры также внимательно следят за уровнем продаж и решают, увеличивать или сокращать производство в течение сезона.

- Разработка и закупка материалов.

UNIQLO может обеспечить стабильные объемные поставки высококачественных материалов по низкой цене, напрямую договариваясь с производителями материалов и размещая крупные заказы. Особое внимание уделяется материалам, используемым для предметов гардероба. Организация исследований и экспериментов позволяет создавать улучшенную с точки зрения функциональности, тактильных ощущений, визуального силуэта и текстуры одежду. Например, Компания тесно сотрудничает с корпорацией по производству джинсовой ткани ‒ Kaihara Corporation, чтобы закупать джинсовые ткани в соответствии с конкретными стандартами прядения и спецификациями по окрашиванию. Компания также сотрудничает с Toray Industries, ведущим мировым производителем синтетического волокна, для создания инновационных высокофункциональных материалов и продуктов, таких как HEATTECH[9].

- Производственная сеть.

UNIQLO не владеет фабриками. Компания передает всю продукцию на заводы-партнеры в Китае и других странах. На протяжении многих лет Компания строит отношения с партнерами-фабриками и поддерживает доверительные отношения, а также проводит ежегодные соглашения для развития диалога с руководителями предприятий. Компания контролирует условия труда и защиту окружающей среды у производителей текстиля и основных поставщиков тканей, и помогает фабрикам внедрять улучшения по мере необходимости. Поддержание взаимовыгодных отношений с заводами-партнерами обеспечивает производство высококачественной продукции.

По мере расширения UNIQLO по всему миру, Компания устанавливает деловые отношения с заводами-партнерами не только в Китае, но и в таких странах, как Вьетнам, Бангладеш и Индонезия.

- Отдел производства.

UNIQLO насчитывает около 450 сотрудников производственной группы и текстильных такуми (квалифицированных ремесленников) в Шанхае, Хошимине, Дакке, Джакарте, Стамбуле и Бангалоре. Производственные бригады еженедельно посещают фабрики-партнеры, чтобы решить вопросы качества продукции или управления. Для улучшения качества, проблемы клиентов сообщаются производственному отделу.[10]

- UNIQLO Команда такуми.

Особое внимание уделяется соблюдению традиций и передаче технологий следующим такуми. Вне зависимости от того, что совместно могут работать люди разных национальностей, имеющие разные культурные коды и традиции, тем не менее, первостепенной задачей для них является производство высококачественного продукта.

- Управление запасами.

Отдел инвентарного контроля поддерживает оптимальный уровень товарных запасов. Это осуществляется путем еженедельного мониторинга продаж и складских запасов, а затем отправки необходимых запасов и новых продуктов для выполнения заказов. В конце каждого сезона мерчендайзеры и отдел маркетинга работают вместе, чтобы скоординировать сроки любых изменений цен, чтобы обеспечить распродажу запасов.

- Маркетинг.

Каждый сезон UNIQLO проводит рекламные кампании для таких основных продуктов, как HEATTECH, куртки Ultra Light Down, AIRism и BRATOPS. Во время проведения кампаний UNIQLO рекламирует уникальные качества продуктов и интересные функции на телевидении и в других средствах массовой информации. В Японии используются еженедельные листовки в пятничных выпусках национальных газет, электронной почты и социальных сетей, чтобы привлечь клиентов ограниченными по времени скидками (обычно от 20 до 30%) на ключевые диапазоны.

- Магазины.

На конец августа 2018 года UNIQLO Japan имела 827 магазинов (в том числе 43 магазина франшизы). UNIQLO International расширилась до 1241 магазина, в том числе 726 в Большом Китае (материковый Китай, Гонконг и Тайвань), 186 в Южной Корее, 198 в Юго-Восточной Азии. Океания, 78 в Европе и 53 в Северной Америке. Открытие новых магазинов было особенно быстрым в Большом Китае и Юго-Восточной Азии.

2.2. Предложения по повышению эффективности контроля деятельности

Контроль технологических процессов производства.

Как правило, контроль на производстве подтверждает выполнение установленных (заданных) требований к процессам и продукции и включает:

- входной контроль закупаемых ресурсов (сырья, упаковочных материалов);

- контроль качества в процессе производства;

- контроль качества готовой продукции.

Контролю качества подвергаются:

- закупаемые сырье, материалы и другие ресурсы;

- производимые полупродукты и готовая продукция;

- технологические процессы, оборудование, оснастка и т.д.

Операции контроля качества сопутствуют процессам производства, транспортировки, хранения и отгрузки продукции потребителям и представляют собой мероприятия по обеспечению стабильного уровня качества продукции, что позволяет отследить конкретные результаты деятельности на определенных этапах и оценить их соответствия установленным требованиям.

Необходимость контроля качества.

Качество любого продукта формируется на всех этапах его изготовления. Качество начинается на этапе разработки рецептуры в ходе научных исследований, затем обеспечивается в процессе производства и зависит от качества исходных материалов, технологических процессов производства, от методов и средств испытаний, хранения, транспортировки. Но до начала серийного производства продукт должен пройти оценку соответствия установленным законодательным требованиям. Соответствие подтверждается документом: Декларацией о соответствии, Свидетельством о государственной регистрации, Сертификатом соответствия (в зависимости от требований законодательства к конкретной продукции). Но здесь надо отметить, что такой документ выдается на определенный срок и в течение срока его действия не может гарантировать стабильность качества всей производимой продукции. На любом производстве возможны сбои. А ведь потребитель легко откажется от очередной покупки, если обнаружит какой-либо брак в приобретенной продукции. Доверие потребителя потерять очень легко, а впоследствии очень сложно вернуть. Поэтому к потребителю не должен попасть брак.

Таким образом, актуальность контроля качества обусловлена тем, что качество является важной задачей в условиях современной экономики, его необходимо постоянно контролировать на всех стадиях жизненного цикла продукции. Потребитель заинтересован, чтобы производитель гарантировал соблюдение установленных законодательных и других нормативных требований на всех этапах производства и хранения продукции.

Деятельность производителя будет успешной, если будет внедрена эффективная система контроля качества, обеспечивающая выпуск продукции такого же уровня качества, который был подтвержден при оценке соответствия продукта.

Для обеспечения эффективного функционирования процесса контроля качества на предприятиях организуется отдел контроля качества (ОКК) и лаборатория, независимые от других производственных подразделений.

В состав ОКК, как правило, входят инженеры по качеству и контролеры, осуществляющие контроль на производственных участках. В состав лабораторий входят специалисты, которые проводят непосредственно испытания образцов с использованием испытательного и измерительного оборудования.

ОКК играет особую роль в обеспечении предотвращения и профилактики брака и несет ответственность за достоверность результатов контроля, не допуская поставки брака потребителям. Но, тем не менее, надо отметить, что ОКК не несет полную ответственность за качество продукции, эта функция лежит и на работниках производства. Поэтому в работу по контролю качеству должен быть вовлечен весь персонал. На рабочих местах непосредственно исполнителям необходимо следить за работой оборудования, параметрами технологических процессов, контролировать соответствие продукции эталонным образцам на определенных этапах производства и отбраковывать несоответствующую продукцию.

Основная функция сотрудников, участвующих в процессе контроля качества, – это проведение испытаний и сравнение полученных результатов с заданными (установленными) требованиями с последующим определением их соответствия.

Организация контроля качества.

Выявить брак важно, но еще важнее не производить брак, что значительно дешевле и выгоднее. Ведь качество готового продукта становится объектом внимания после его производства, когда управлять уже поздно: сырье и материалы израсходованы, ресурсы использованы, продукция произведена, время потрачено. Следует отметить, что брак в производстве – это прямая растрата имеющихся на предприятии ресурсов. Поэтому работа всех сотрудников по контролю качества должна быть грамотно скоординирована.

Основные требования к контролю качества:

- наличие компетентного (квалифицированного) персонала;

- наличие нормативных документов по проведению испытаний, включая отбор проб;

- наличие необходимых помещений, оборудования, расходных материалов.

Процедура контроля, как правило, регламентируется документами системы менеджмента и осуществляется с установленной периодичностью и сводится к измерению определенных показателей и их сравнению с эталонными. Обязательным требованием является отделение и изоляция несоответствующей продукции (брака) от остальной. Когда выявляются несоответствия, дальнейшее производство должно быть приостановлено, а возобновление возможно только после устранения причин появления несоответствия. Поэтому контроль не всегда проводится планово. Возможно проведение и внепланового (экстренного) контроля в условиях, когда на каком-либо этапе производства выявлена и зафиксирована угроза качеству или есть опасность нарушений.

Основную роль в организации процесса контроля играет распределение ответственности и полномочий. Необходимо, чтобы каждый сотрудник соответствовал требованиям к навыкам и опыту, и строго выполнял свои должностные обязанности. Здесь важным моментом является формирование идеологии неприемлемости и недопустимости брака, идеологии личной ответственности сотрудника, ответственного за выполнение работ и качество произведенной продукции. Уровень контроля, в первую очередь, зависит от квалификации персонала, его внимательности к процессу контроля и производства. Наиболее надежным способом минимизации несоответствий является организация обучения и аттестации персонала.

Таким образом, контроль качества основывается на ответственности каждого работника за производимые работы, что позволяет своевременно отслеживать качество выпускаемой продукции: своевременно приостанавливать выпуск брака, не передавая его на последующие стадии производства, своевременно проводить мероприятия по нормализации процесса выпуска продукции, удовлетворяющей установленным (заданным) требованиям. Но, тем не менее, приоритет необходимо отдавать предупреждению отклонений, а не выявлению и устранению брака.

По результатам контроля может быть принятие одного из следующих решений:

- признание продукции соответствующей установленным (заданным) требованиям;

- идентификация брака (несоответствующей продукции) и реализация действий по управлению такой продукцией;

- переработка продукции с последующим изменением контроля;

- внесение изменений в процессы.

Кроме регистрации, результат контроля может подтверждаться наглядно, где это целесообразно, например, маркировкой этикетками или бирками.

Важным в процессе контроля качества является и постоянное стремление к повышению качества путем привлечения новейших технологий. Наука движется вперед, появляются более высокие стандарты качества. Важно следить за появлением современного оборудования и новых методик испытаний.

С учетом сказанного, сформулируем направления совершенствования контроля качества и безопасности на предприятии UNIQLO.

Но для начала рассмотрим имеющуюся систему управления качеством и безопасностью.

Fast Retailing занимается комплексным управлением качеством и безопасностью, чтобы предоставлять клиентам безопасный продукт. Компания работает с заводами-партнерами для усиления управления производством и совершенствования технологий, стремясь к повышению качества продукции.

UNIQLO принял независимые глобальные стандарты качества и безопасности, в соответствии с которыми Компания обеспечивает качество и безопасность своей продукции. Комитет по обеспечению качества UNIQLO, возглавляемый ответственным лицом по производству, определяет эти стандарты, которые даже более строгие, чем те, которые требуются странами или регионами, в которых работает Компания. Производственные отделы работают с заводами-партнерами, чтобы обеспечить соблюдение стандартов для всех продуктов.

UNIQLO требует проверки готовой продукции перед отгрузкой с завода и отправкой в регионы. Проверки включают проверку наличия игл или других опасных факторов.

Сторонняя организация проводит аудит каждой партии товара перед отправкой.

Техническая поддержка партнерских фабрик через такуми (текстильных ремесленников).

UNIQLO во многом обязана качеству своей продукции команде Такуми, людям, которые являются лидерами с выдающимся опытом текстильной промышленности Японии. Команда состоит как из текстильных, так и из швейных такуми. Команды Такуми размещаются в производственных офисах UNIQLO в Китае, Вьетнаме и других местах, предоставляя свои знания в области текстиля и шитья фабрикам-партнерам в этих странах. Например, члены команды Такуми делятся методами окрашивания и шитья, чтобы помочь фабрикам-партнерам поддерживать высокие стандарты качества. Команда Takumi также предоставляет руководство по охране труда, работая с заводами-партнерами, чтобы обеспечить безопасные условия труда. Это, в свою очередь, ведет к увеличению потенциала и улучшению организационной инфраструктуры среди партнеров Компании. При необходимости члены Takumi Team оказывают поддержку партнерам в их транзакциях с другими предприятиями Fast Retailing Group.

Добровольный отзыв продукции.

Компании прилагает усилия, чтобы управлять качеством продукции. Тем не менее, в случае обнаружения дефекта клиентом, данная информация незамедлительно передается Комитету по обеспечению качества и руководству, которое определяет необходимость отзыва товара. Затем Комитет по обеспечению качества оперативно принимает меры для предотвращения повторения указанного дефекта качества. Компании публикует информацию об отзыве продуктов и способах возврата продуктов через веб-сайт каждого бренда.

Для повышения контроля качества предлагается:

- включение отзывов клиентов для улучшения продуктов (обратная связь).

UNIQLO необходимо получать отзывы клиентов через магазины и центры обслуживания клиентов. Обратная связь должна собираться и обрабатываться командой по качеству продукции и обслуживанию клиентов.

Специально созданный Комитет по обеспечению качества и руководство должны незамедлительно реагировать на любые существенные дефекты продукта, определяя, следует ли отозвать данный продукт.

Команде по качеству продукции и обслуживанию клиентов следует сопоставлять отзывы клиентов по категориям, формируя ответы для улучшения качества в зависимости от типа и количества дефектов. После этого команда должна направить указание усовершенствовать продукт в производственные офисы по всему миру.

- использование сторонних инспекций качества и безопасности;

Для повышения эффективности контроля за качеством выпускаемой продукции необходимо широко использовать сторонние организации для проведения пробных испытаний всех материалов, для подтверждения качества и безопасности. Например, должны производиться испытания-тесты на устойчивость окраски[11] и формалин[12].

Также следует привлекать третьи лица для проверки качества и безопасности материалов перед массовым производством.

- эффективным представляется найм сторонних организаций для проверки качества продукции на местных складах в других странах, прежде чем товары будут отправлены в магазины. Это обусловлено долгой транспортировкой товара, который может испортиться в процессе перевозки.

Предлагаемые меры повышения контроля деятельности предприятия на всех этапах производства в соответствии с бизнес-моделью компании направлены на повышение эффективности производства, укрепление бренда компании и формирование ассоциации с открытостью и прозрачностью деятельности, повышение клиенториентированности.

В результате проведенного исследования деятельности компании по производству одежды UNIQLO были выявлены этапы и процессы в бизнес-модели, выпадающие из сферы контроля за деятельностью компании. Учитывая области производства – пошив одежды, вопросам качества должно уделяться особое внимание, поэтому для совершенствования контроля на предприятии были предложены методы и инструменты, позволяющие внедрить контроль на всех этапах реализации продукта, что позволит повысить эффективность контрольных мероприятий, повысить удовлетворенность клиентов и создать систему контроля, охватывающую все этапы производства и реализации без исключения.

Заключение

Организация системы контроля на предприятии имеет определяющее значение для организации и осуществления его деятельности.

Необходимость систематического управленческого контроля обусловлена следующими факторами:

- все организации имеют определенные организационные цели.

- управление имеет иерархическую структуру, включающую менеджеров, возглавляющих подразделения предприятия. Каждый менеджер должен определить личные цели, которые соответствуют целям организации.

- организационные ситуации вместе с поведением человека создают неопределенную ситуацию, и эта неопределенность присутствует во внутренних и внешних обстоятельствах.

- цели должны быть экономными, и человеческая деятельность должна быть переменной в этих целях.

Рассмотрение деятельности предприятия как системы, которой требуются ресурсы, стратегия выполнения задачи, позволяет организовать контроль на всех этапах его деятельности. При этом крайне важное значение имеет контроль на этапе выхода продукта, который позволяет сравнить результат с начальной целью. Однако также важен в связи с этим контроль, который позволяет заранее предвидеть ошибки планирования и реализации деятельности, поскольку в данном случае экономятся ресурсы и предвосхищаются производственные ошибки.

Процесс контроля должен осуществляться согласно следующим принципам: 1. Стратегическая направленность. 2. Ориентированность на результаты. 3. Соответствие делу. 4. Своевременность. 5. Гибкость контроля. 6. Простота. 7. Экономичность. 8. Широта, полнота контроля.

Только такая совокупность обеспечивает эффективность и результативность контрольных мероприятий.

В результате исследования деятельности компании по производству одежды UNIQLO были выявлены этапы и процессы в бизнес-модели, выпадающие из сферы контроля за деятельностью компании.

Учитывая области производства – пошив одежды, вопросам качества должно уделяться особое внимание, поэтому для совершенствования контроля на предприятии были предложены методы и инструменты, позволяющие внедрить контроль на всех этапах реализации продукта, что позволит повысить эффективность контрольных мероприятий, повысить удовлетворенность клиентов и создать систему контроля, охватывающую все этапы производства и реализации без исключения.

Для повышения контроля качества предлагается:

- включение отзывов клиентов для улучшения продуктов (обратная связь). UNIQLO необходимо получать отзывы клиентов через магазины и центры обслуживания клиентов. Обратная связь должна собираться и обрабатываться командой по качеству продукции и обслуживанию клиентов.

- использование сторонних инспекций качества и безопасности;

Для повышения эффективности контроля за качеством выпускаемой продукции необходимо широко использовать сторонние организации для проведения пробных испытаний всех материалов, для подтверждения качества и безопасности. Также следует привлекать третьи лица для проверки качества и безопасности материалов перед массовым производством.

- эффективным представляется найм сторонних организаций для проверки качества продукции на местных складах в других странах, прежде чем товары будут отправлены в магазины. Это обусловлено долгой транспортировкой товара, который может испортиться в процессе перевозки.

Предлагаемые меры повышения контроля деятельности предприятия на всех этапах производства в соответствии с бизнес-моделью компании направлены на повышение эффективности производства, укрепление бренда компании и формирование ассоциации с открытостью и прозрачностью деятельности, повышение клиенториентированности.

Список использованной литературы

- Андерсен Б. Бизнес-процессы инструменты совершенствования. М.: РИА «Стандарты и качество. 2003. 272 с.

Ансофф И. Стратегическое управление / Пер. с англ.; науч. ред. Л.И. Евенко. - М.: Экономика, 1989. - 519 с.

Бавыкин В. Новый менеджмент. Управление предприятием на уровне высших стандартов. - М.: Экономика, 2007. - 765 с.

- Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 336 с.

- Герчикова И. Н. Менеджмент: учебник / И. Н. Герчикова. — 4-е изд., перераб. И доп. — М.: Юнити-Дана, 2015. — 510 с. [Электронный ресурс]. — Режим доступа: http://biblioclub.ru

Грант Р. М. Современный стратегический анализ / пер. с англ. под ред. В. Н. Фунтова. 5-е изд. СПб. : Питер, 2011. – С. 147

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие. М.: ФОРУМ: ИНФРА-М, 2014. 288 с.

- Катькало В. С. Эволюция теории стратегического управления. СПб. : Изд. дом С.-Петерб. гос. ун-та, 2006.

Клейнер Г. Б. Ресурсная теория системной организации экономики // Российский журнал менеджмента. 2011. № 3. – С 10

Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М. Предприятие в нестабильной экономической среде: риски, стратегия, безопасность / Под общ. ред. С.А. Панова. - М.: Экономика. 2012. - 288 с.

Коллинс Д., Монтгомери С. Создание корпоративных преимуществ // Корпоративная стратегия: сб. ст.: пер. с англ. М. : Альпина Бизнес Букс, 2008. – С. 37

- Кукушкина В. В. Введение в специальность. Менеджмент: учебник / В. В. Кукушкина — М.: ИНФРА-М, 2014. — 252 с.

- Михненко П. А. Теория менеджмента: учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 520 с.

- Официальный сайт UNIQLO [Электронный ресурс] Режим доступа: http://www.uniqlo.com/ru/corp/corp_ir.html

- Тебекин А. В. Менеджмент: учебник / А. В. Тебекин — М.: ИНФРА-М, 2014. — 384 с.

Негосударственное образовательное частное учреждение высшего образования Московский финансово промышленный университет «Университет»

Факультет Управления

Направление/Профиль _______________/__________________________

Кафедра_______________

РЕЦЕНЗИЯ НА КУРСОВУЮ РАБОТУ

Обучающийся _________________________________________________________________________

(ФИО полностью)

Группа________________

Тема курсовой работы: _______________________________________________________

__________________________________________________________________________________________________________________________________________________________

Рецензент: ____________________________________________________________________________

(Ф.И.О. полностью, ученая степень, звание)

_____________________________________________________________________________

|

Критерий |

Максимум баллов |

Оценка в баллах |

Комментарий[13] |

|---|---|---|---|

|

1. Обоснование актуальности темы исследования, четкое определение целей и задач исследования |

15 |

||

|

2. Список использованной литературы актуален и составлен в соответствии с требованиями: нормативные и регламентирующие документы, научная литература, источники периодической печати, интернет ресурсы. |

15 |

||

|

3. Содержание работы – соответствие заданию, последовательность и логичность изложения материала |

20 |

||

|

4. Актуальность методов и их аргументированность, полнота полученных результатов задачам курсового проектирования. |

20 |

||

|

5. Анализ результатов, логичность и полнота предлагаемого решения, степень соответствия полученного решения предмету и объекту исследования |

15 |

||

|

6. Оформление работы: наличие и качество, информативная полнота по теме исследования рисунков, таблиц, диаграмм . |

15 |

||

|

Итого за работу баллов |

Max.100 |

Работа не может быть рекомендована к защите, если сумма баллов составляет менее 50.

Курсовая работа к защите рекомендуется с оценкой ___________ / не рекомендуется (нужное – подчеркнуть).

Подпись рецензента _________________/ ______________ /

Дата __________________________

-

Михненко П. А. Теория менеджмента: учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — С. 42 ↑

-

Бавыкин В. Новый менеджмент. Управление предприятием на уровне высших стандартов. - М.: Экономика, 2007. – С. 16 ↑

-

Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — С. 23 ↑

-

Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — С. 23 ↑

-

Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — С. 23 ↑

-

Кукушкина В. В. Введение в специальность. Менеджмент: учебник / В. В. Кукушкина — М.: ИНФРА-М, 2014. — С. 16 ↑

-

Официальный сайт UNIQLO [Электронный ресурс] Режим доступа: http://www.uniqlo.com/ru/corp/corp_ir.html ↑

-

Официальный сайт UNIQLO [Электронный ресурс] Режим доступа: http://www.uniqlo.com/ru/corp/corp_ir.htm ↑

-

Официальный сайт UNIQLO [Электронный ресурс] Режим доступа: http://www.uniqlo.com/ru/corp/corp_ir.htm ↑

-

Официальный сайт UNIQLO [Электронный ресурс] Режим доступа: http://www.uniqlo.com/ru/corp/corp_ir.htm ↑

-

Испытания на стойкость цвета: испытания, предназначенные для измерения стойкости окрашенных продуктов. ↑

-

Формалин (или формальдегид) используется производителями одежды в небольших и безопасных количествах в качестве усадочного средства, средства против морщин и смягчителя при обработке натурального волокна. Однако известно, что это химическое вещество вызывает у некоторых людей экзему, сыпь или кожную аллергию. ↑

-

Необходимо прокомментировать каждый критерий ↑

- История развития средств вычислительной техники (Положительное влияние компьютера на жизнь человека)

- Финансовый механизм (Финансовый механизм и его место в экономике)

- Денежная система России и её элементы ( ДЕНЕЖНАЯ СИСТЕМА И ЕЕ ХАРАКТЕРИСТИКА )

- Финансовый контроль (Основные элементы и принципы финансового контроля)

- Выбор стиля руководства в организации (Общая характеристика МБОУ «Шадейская СОШ»)

- Коммерческие риски в торговой деятельности и пути их снижения (Анализ АО «Перекрёсток» с точки зрения коммерческих рисков)

- Критерии выбора средств разработки мобильных приложений (Инструменты Android-разработчика)

- Жизненный цикл организации и управление организацией (Структура жизненного цикла организации)

- Создание и функционирование маркетинговой службы в организации (Понятие "организационная структура управления")

- Организация маркетинга на предприятии (Практический аспект организации маркетинга в компании на примере ООО «ДРСУ-1»)

- Менеджмент человеческих ресурсов (экономические мероприятия по улучшению кадровой политики мебельной фабрики «Восток»)

- Теории происхождения права ( Характеристика научных подходов к проблеме происхождения права )