Принципы эффективного контроля деятельности предприятия

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что в сложившейся экономической обстановке контроль деятельности предприятия имеет важное значение. Контроль необходим во всех сферах деятельности предприятия, так, как только при помощи своевременного контроля можно принять правильное управленческое решение.

Цель данной курсовой работы заключается в изучении принципов эффективного контроля деятельности предприятия.

Объектом курсовой работы является предприятие ООО «Стройкомплект».

Предметом курсовой работы система контроля на предприятии ООО «Стройкомплект».

Достижение поставленной цели потребовалось решить некоторые задачи:

- Ознакомиться с понятием контроля в менеджменте;

- Рассмотреть систему контроля деятельности предприятия ;

- Изучить принципы эффективного контроля;

- Проанализировать систему контроля, применяемую в организации;

- Сделать предложения по повышению эффективности контроля деятельности.

Для достижения поставленной цели используются монографический метод, дедуктивный и индуктивный методы, построение аналитических таблиц, графическое представление аналитической информации.

Структура курсовой работы включает в себя введение, две главы, разделенные на параграфы, заключение и список использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Главной целью контроля и регулирования является обеспечение эффективного осуществления всех основных функций менеджмента.

Контроль – это непрерывный процесс, который способствует достижению предприятием желаемых целей развития с помощью обнаружения и предотвращения в производственной деятельности проблем[1].

Проблемами может служить отклонение от плановых заданий, а также стандартов.

Контроль – это всесторонняя функция, которая включает следующие функции:

1. Учёт – это сбор, регистрация и систематизация наблюдаемых объектов;

2. Оценка – это способ измерения чего-либо в различных измерениях;

3. Анализ – это метод исследования, который характеризуется изучением, сравнением и оценкой результатов проделанной работы[2].

Цель контроля выявление достаточно слабых мест на предприятии, а также своевременное их предотвращение и недопущения повторения этих слабых мест и ошибок.

Помимо выявления различных недочётов и ошибок в производстве, достаточно существенной целью считается соответствие между намеченными планами и проводимыми операциями.

Объектом контроля являются:

- средства, а также предметы труда;

- персонал;

- управленческие и производственные процессы.

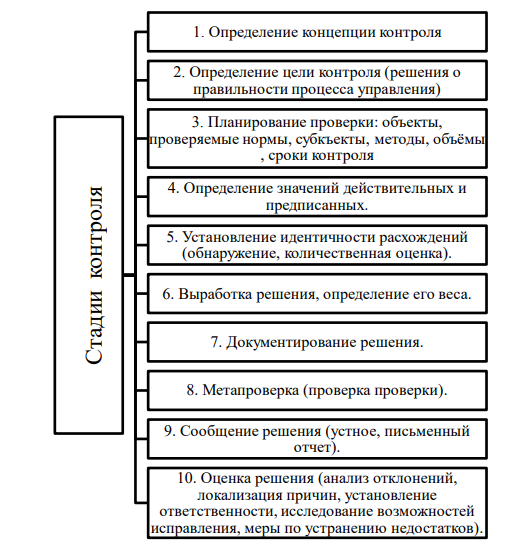

Для непосредственного контроля необходимо иметь планы, так как нельзя определить эффективность какой-либо деятельности, если цели неизвестные. Также наличие организационной структуры, так как необходимо знать, кто отвечает за различные участки работы в процессе производства. На рис. 1 можно увидеть стадии, которые проходит процесс контроля.

Рисунок 1 – Стадии контроля[3]

Существует ряд критериев, которые имеют прямое значение на принятия решений о контроле. К таким критериям можно отнести эффективность, задачи контроля и его границы, эффект влияния на людей.

Управленческий контроль может быть 3 видов:

- Предварительный – осуществляется до начала разработки планов и целей организации.

Цель: выявление оптимального плана, с помощью моделирования будущей деятельности.

- Текущий (оперативный) – осуществляется, непосредственно от начала деятельности до получения результата.

Цель: наблюдение за различными отклонениями от планов и нормативов.

- Заключительный контроль – производится после осуществления какой-либо программы.

- Цель: необходимо найти и поощрить работников за полученные результаты.

Таким образом, контроль заканчивает цикл управления и является связующим звеном между результатами анализа отклонений от желаемого состояния объекта со всеми основными функциями менеджмента.

По данным контроля производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.

Контроль направлен на увеличение эффективности функционирования, путем усовершенствования всех структур управления организацией.

Необходимость введения контроля в организации, можно обосновать следующими причинами:

- Изменение стабильности внешней среды, ведущая к изменению требований систем управления организацией;

- Необходимость в отслеживании изменений, происходящих внутри организации;

- Важность продуманной системы для «выживаемости» в конкурентной среде;

- Устранение кризисных ситуаций;

- Увеличение скорости реакции для принятия решения в нештатной ситуации[4].

В контроле присутствуют две главные составляющие:

- образ мышления и философии руководителей организаций, направленные на эффективное использование ресурсов и усовершенствование развития предприятия в долгосрочной проекции.

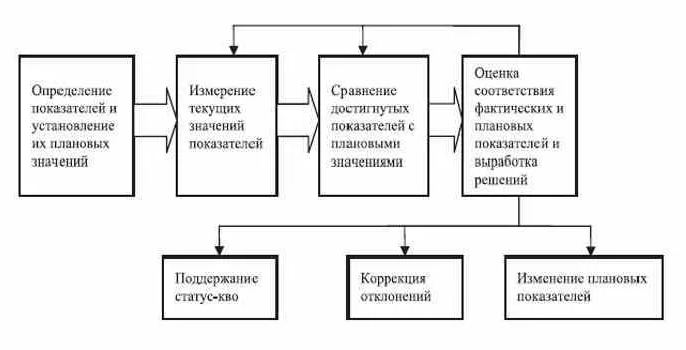

- интегрированная система аналитической поддержки руководства организации в процессе анализа, планирования и принятие управленческих решений во всех сферах организации. Процесс контроля в организации представлен на рисунке 2.

Рисунок 2 – Процесс контроля[5]

Процесс контроля включает такие этапы как:

1.Определение и установление плановых показателей.

2.Измерение текущих значений.

3.Сравнений плановых результатов с фактическими.

4.Оценка соответствия фактических показателей плановым и выработка решения.

Функции контроля:

1) Отслеживание экономического состояния организации. Контроль за равновесием показателей, прибыли и затрат. Равновесие наступает через сравнение приведенных величин с фактическим состоянием, в процессе определенного времени определяется о вмешательстве для достижения необходимого состояния и его осуществления.

2) Сервисная функция (предоставление аналитической информации для управления организацией). Информационно-аналитическое обслуживание контроллинга обеспечивается с помощью систем учета и контроля, планирования, нормирования, ориентированных на достижении итогового результата деятельности организации. Информация должна быть наполнена заданными и фактическими данными, где содержится данные об отклонениях, обнаруженные подразделениями по средствам учета.

3) Функция управления (осуществляется при переоценке использованной стратегии, изменении реализации целей и идей). Данная функция осуществляется путем использования данных анализа отклонений, ставок покрытия и общих результатов деятельности для принятия управленческих решений в организации. Решения принимаются во всех уровнях управления организации, где важной задачей является координация целей разных уровней, средств и методов реализации, для достижения поставленной конечной цели в организации.

4) Анализ экономики организации и контроль.

5) Разработка методологии принятия решения и ее контроль и координация. Данную функцию выполняет контроллер в качестве консультанта, сопровождающего экономиста, переводчика для достижения прибыли в организации. Функция позволяет сохранить, с помощью определенных инструментов, способность к самоконтролю в организации[6].

Контроль связывает воедино все функции управления, так как позволяет менеджерам поддерживать приемлемое положение дел и корректировать неверные шаги путем перепланирования, реорганизации или переориентации.

Внедрение контроля занимает важную ступень в организации. Самым эффективным методом является изменение управленческих потоков в организации. Его применение помогает провести последовательные шаги, эффективность которых можно оценить сразу после его применения.

Выделим основные четыре этапа для внедрения контроля в организацию.

- Целеполагание. Определяется цель внедрения контроля в организацию. Перечень целей приведен ниже:

- Увеличение конкурентной среды организации;

- Уменьшение времени для принятия обоснованных стратегических и тактических решений;

- Увеличение качества принятия решений. Для достижения цели, необходимо выбрать набор инструментов для внедрения и сроки его реализации.

2) Внедрение управленческого учета и отчетности. Данный этап решает следующие задачи:

- Получение руководством информации о деятельности организации;

- Увеличение взаимодействия между подразделениями организации;

- Уменьшение времени принятия решений, исключая неопределенность;

- Увеличение мотивации сотрудников организации;

- Уменьшение трудоемкости проводимых операций. С данной целью определяется схематичная структура организации, указываются входящие и исходящие информационные потоки, базы данных между подразделениями организации. Далее указываются основные требования к системе управленческой отчетности.

3) Внедрение процедуры планировки. На данном этапе рассматривается формат планирования и задания, определение методологии составления плана для всех уровней руководства и подразделений. Планирование в организации должно охватывать основные показатели сбыта, расходов, финансирования и показатели прибыли деятельности в организации.

4) Внедрение процедуры контроля и его механизмов. При введении данной процедуры необходимо рассмотреть все инструменты внедрения, соотнести сложность внедрения, необходимость в получении информации и соответствие принимаемой модели организации в действительности[7].

Данная методика позволяет рационально оптимизировать исполнение трудовых и финансовых ресурсов в организации.

1.3. Принципы эффективного контроля

Контроль - неотъемлемая часть управленческой деятельности. Каждый руководитель ведет мониторинг за деятельностью по-своему. Соответственно разный и результат. В одной компании положительный результат контроля налицо: выросли показатели эффективности сотрудников, улучшилась дисциплина. В другой же - все наоборот. И это, в добавок, к ухудшению рабочей атмосферы и взаимоотношений между сотрудниками с руководителем[8].

Поэтому, чтобы добиться положительного эффекта от контроля, нужно следовать простым принципам по руководству за персоналом.

Принципы эффективного контроля:

1.Всеохватность.

Контролировать нужно все сферы деятельности компании, каждый процесс: начиная от подбора персонала, заканчивая продажей готового товара или оказанием услуги. В тоже время контроль не должен быть слишком жестким и тираничным.

2. Объективность.

Это основной принцип контроля. Так как, основываясь только на объективные данные можно принять правильные управленческие решения и повысить эффективность работы всей компании. В случае, если осуществляется не автоматизированной программой, а сотрудником, то возможны погрешности в конечных данных мониторинга. Так как, контролирующее лица может иметь личные симпатии или антипатии к некоторым членам коллектива, а также упустить некоторые важные детали.

3. Гибкость.

Руководителю, для проведения эффективного контроля, нужно проявлять гибкость, вовремя реагируя на изменения в компании.

4. Постоянство.

Контроль должен осуществляться на постоянной основе, а не от случая к случаю. Чем систематичнее контроль, тем больше вероятность принятия правильных решений. Да и сотрудники, зная, что за ними ведется постоянное наблюдение, будет спокойнее реагировать на контроль и сохранят лояльное отношение к компании.

5. Экономичность.

Данный принцип заключается в том, что затраты на контроль меньше, чем выгоды, которые он приносит. В противном случае проводить контроль просто нецелесообразно.

6. Непрерывность.

Для достижения этой цели может подойти автоматизированная система учета рабочего времени сотрудников. Она позволяет вести непрерывный контроль без участия человеческого фактора. Руководитель может в любое время получить правдивую информацию в полном объеме, даже не сообщая о проверке[9].

Надо заметить, что использование контроля в качестве наказания негативно влияет на работу компании. В этом случае сотрудники всяческим образом будут скрывать истинные результаты работы, опасаясь взысканий и других наказаний. Это приведет к тому, что эффективность работы персонала и компании в целом значительно снизится.

Контроль должен быть стратегически ориентирован на достижение приоритетных целей компаний с меньшими затратами и усилиями.

Важно понять, что контроль не является самоцелью. Это лишь инструмент в достижении поставленных задач.

Выводы по главе 1.

Контроль предназначен для подведения итогов реализации управленческого цикла. С помощью функции контроля производится оценка качества и эффективности выполнения других функций менеджмента, а также управленческих решений.

Система управленческого контроля выполняет важнейшую функцию – обеспечивает обратную связь между плановыми и реальными показателями деятельности организации. Плановые показатели при этом призваны отражать ожидания менеджмента.

Реализация функции управленческого контроля осуществляется на базе ряда принципов.

ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМЫ КОНТРОЛЯ НА ПРИМЕРЕ ООО «СТРОЙКОМПЛЕКТ»

2.1. Система контроля, применяемая в организации.

ООО «Стройкомплект» зарегистрирована 21 декабря 2009 г. регистратором Инспекция федеральной налоговой службы.

Целью создания организации является получение максимальной прибыли в процессе оптовой и розничной реализации изделий из металла.

Основным видом деятельности является «Торговля оптовая металлами и металлическими рудами», зарегистрировано еще 12 дополнительных видов деятельности, некоторые из которых: «Торговля розничная металлическими и неметаллическими конструкциями в специализированных магазинах»; «Производство прочих готовых металлических изделий».

Организации Общество с ограниченной ответственностью «Стройкомплект» присвоены ИНН 3128074837, ОГРН 1093128004430, ОКПО 62639238.

Размер уставного капитала организации - 10 000 руб. Организацию учредили два физических лица и имеют по 50% доли.

Численность сотрудников организации – 45 человек.

Применение финансовой отчетности как интегрированной системы позволяет организации эффективно управлять экономической деятельностью, удовлетворять требования потребителей, выполнять работы и предоставлять услуги.

Представим организационную структуру бухгалтерии организации (рис.3).

Главный бухгалтер

Бухгалтер по взаиморасчетам

Бухгалтер-кассир

Бухгалтер ревизор

Бухгалтер по затратам

Рисунок 3 – Организационная структура бухгалтерии ООО «Стройкомплект»[10]

Как видно из рисунка 3, в организации ООО «Стройкомплект» работает структурное подразделение «Бухгалтерия», который выполняет все бухгалтерские функции. Так как организация относится к предприятиям малого бизнеса, главный бухгалтер успешно справляется с возложенными на него функциями.

По результатам отчетного периода организация ООО «Стройкомплект» готовит бухгалтерскую (финансовую) отчетность. Финансовая отчетность представляет собой набор показателей бухгалтерского учета, которые отражаются в форме конкретных таблиц и характеризуют движение активов, обязательств и финансового положения организации за отчетный период.

На предприятии ООО «Стройкомплект» используется программа 1С: УНФ (Управление нашей фирмой).

ООО «Стройкомплект» присуща особенность организации и ведения бухгалтерского учета в наибольшем влиянии на него выбранного налогового режима. Малое предприятие должно выбрать такую форму учета которая больше подходит ему, в зависимости от того, кто будет пользоваться отчетностью, какие объемы хозяйственных операций он выполняет, от того сколько человек персонала числится в предприятии и т.д. Поэтому ООО «Стройкомплект» находится на УСН.

В исследуемом периоде предприятия ООО «Стройкомплект» были выявлены случаи одновременного излишка и недостачи одного из наименований изделий — т. е. пересортицы. Таким образом, данная проблема предприятия является систематической. Для устранения данной проблемы следует повысить контроль учета поступления, хранения и продажи товаров, а также осуществить проверку движения товаров. Именно поэтому руководитель предприятия выбрал проведение инициативного аудита по процедуре проверки товаров (металлических изделий).

Внутренний контроль в организации осуществляется посредствам проведения инвентаризации. Далее инвентаризационные ведомости хранятся в бухгалтерии. На основании полученных результатов инвентаризации, главный бухгалтер проводит списание и оприходование товаров.

В процессе инвентаризации были обнаружены факты несоответствия системы внутреннего контроля, масштабу и характеру его деятельности в том числе: отсутствует отдел внутреннего аудита, следовательно, недостаточен контроль за финансовыми и материальными ресурсами; отсутствует ревизионная комиссия, однако функции по проверке наличия финансовых и материальных ресурсов возложены на инвентаризационную комиссию, которая утверждается ежегодно руководителем предприятия. Выявленные нарушения отрицательно влияют на обеспечение сохранности активов, точность учетных и отчетных данных.

В процессе аудита, вызванные на предприятие аудиторы провели расчет единого показателя существенности (Табл. 1)

Таблица 1

Расчет единого показателя уровня существенности ООО «Стройкомплект» за 2019 год[11]

|

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта (тыс.руб.) |

Доля (%) |

Значение, применяемое для нахождения уровня существенности (тыс.руб.) |

|

Выручка от продажи |

191 185 |

2 |

3823,7 |

|

Общие затраты |

189 190 |

2 |

3783,8 |

|

Прибыль от финансово-хозяйственной деятельности |

1 995 |

5 |

99,75 |

|

Собственный капитал |

24015 |

10 |

2401,5 |

|

Валюта баланса |

59196 |

2 |

1183,92 |

|

Итого |

х |

х |

11292,67 |

Из вышеприведенной таблицы видно, что для нахождения уровня существенности основные суммы составляют показатели выручки и общих затрат. Далее рассчитаем среднюю величину уровня существенности:

11292,67:5= 2258,5 тыс. руб.

Для нахождения уровня существенности найдено среднее арифметическое последней колонки, которое составило 2258,5 тыс. руб. Далее сравним полученное значение с максимальным и минимальным значением последней колонки (максимальное значение представлено выручкой от продаж (3823,7 тыс. руб.) минимальное значение представлено прибылью от финансово-хозяйственной деятельности (99,75 тыс. руб.). В результате сравнения эти два показателя для расчета уровня существенности учитываться не будут, в связи с тем, что отклонения от среднего арифметического больше 20%. Далее найдем среднее арифметическое трех оставшихся показателей, которое составило 2456,41 тыс. руб., в результате чего планируемый уровень существенности равен 2400 тыс. руб. Аудиторский риск примем равный уровню существенности в размере 5% в соответствии с законодательством.

Для хранения и реализации материальных ценностей и товаров (металлических изделий) в организациях оптовой торговли используют склады. У организации ООО «Стройкомплект» отсутствуют собственные склады. В ООО «Стройкомплект» сделаны следующие корреспонденции (табл. 2)

Таблица 2

Учет поступления товаров (металлических изделий) в ООО «Стройкомплект»[12]

|

Операция |

Д |

К |

Сумма |

|

Отражена передача товаров на склад ЗАО АПК «Старооскольский» |

41 |

41.1 |

500000 |

|

Отражены услуги по хранению в качестве расходов на продажу |

44 |

60 |

206000 |

|

Учтен НДС, предъявленный к оплате хранителем |

19 |

60 |

37080 |

|

Принят к вычету НДС |

68 |

19 |

37080 |

|

Оплачены услуги хранения |

60 |

51 |

243080 |

Согласно учетной политике ООО «Стройкомплект» товары на счете 41 «Товары» учитываются по договорной цене.

Нарушений в учете операция по поступлению товаров не выявлено.

Для отражения операций по приобретению товаров на счетах бухгалтерского учета в ООО «Стройкомплект» делаются следующие корреспонденции (табл. 3).

Таблица 3

Учет приобретения товаров (металлических изделий) в ООО «Стройкомплект»[13]

|

Операция |

Д |

К |

Сумма |

|

Оприходование товаров |

41 |

60 |

13702,5 |

|

Оплата счетов поставщиков |

60 |

51 |

12000 |

Данные суммы отражаются в Главной книге по счету 41 «Товары» и счету 60 «Расчеты с поставщиками и подрядчиками».

Данные, указанные в товарной накладной, совпадают с данными «Карточки счета 62». Сумма по накладной отражается также в оборотно-сальдовой ведомости по счету 62.

Проведем аудит аналитического учета движения товаров.

Для расчетов с покупателями в ООО «Стройкомплект» применяется счет 62. Для отражения операций по реализации товаров на счетах бухгалтерского учета в ООО «Стройкомплект» делаются следующие корреспонденции (табл. 4).

Таблица 4

Аналитический учет расчетов с покупателями ООО «Стройкомплект»[14]

|

Операция |

Д |

К |

Сумма |

|

Отражена выручка от реализации товаров |

62 |

90 |

123322,5 |

|

Отражена себестоимость проданных товаров |

90 |

41 |

13702,5 |

|

Отражен НДС |

90 |

68 |

18811,9 |

|

Отражен финансовый результат по данной операции |

90 |

99 |

90808,1 |

При проведении аудита приобретения и реализации товаров проводится контроль бухгалтерской отчетности предприятия за первый квартал и статистической отчетности за февраль 2019 года. Данные по товарным операциям, которые можно просмотреть в бухгалтерской отчетности ООО «Стройкомплект», представлены на рисунке 2.4.

Данные по товарным операциям в бухгалтерской отчетности ООО «Стройкомплект»

Бухгалтерский баланс

Отчет о финансовых результатах

стр. 2110

стр. 2120

стр. 1210

Рисунок 4 - Данные по товарным операциям в бухгалтерской отчетности ООО «Стройкомплект»[15]

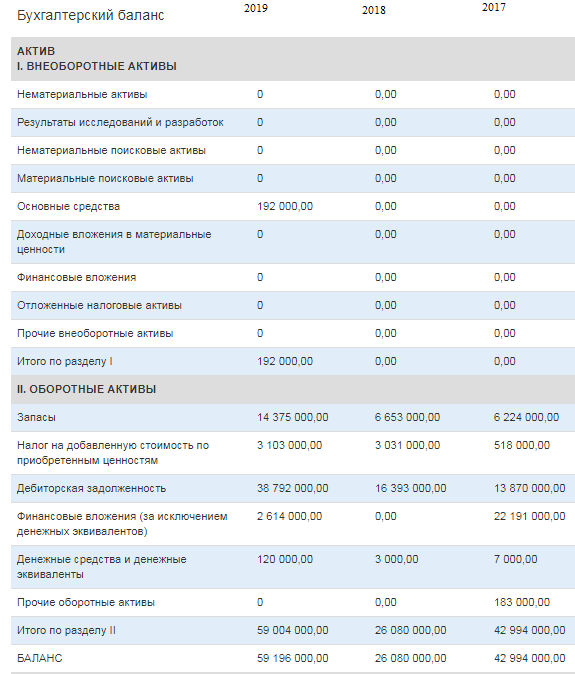

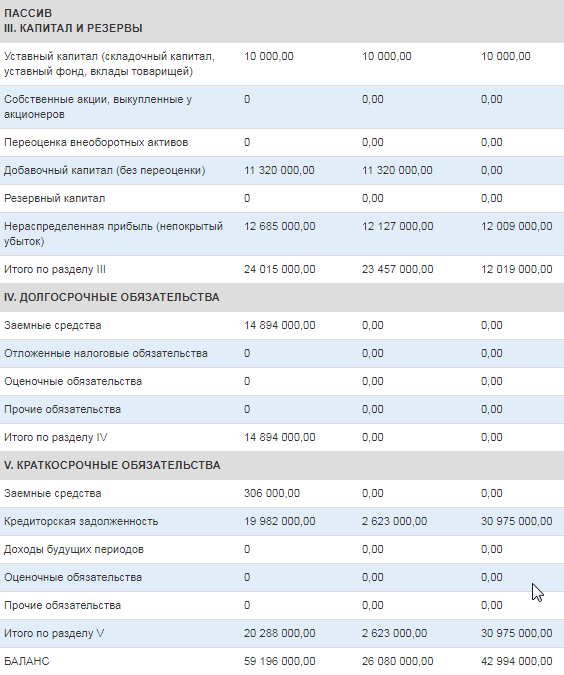

При визуальном осмотре отчетности ООО «Стройкомплект» нарушений выявлено не было. Обязательные реквизиты документов заполнены, а также присутствуют подписи главного бухгалтера и директора организации. Товары в бухгалтерском балансе отражаются в строке 1210. Строка 1210 представляет собой сумму сальдо конечное по счету 10 «Материалы» и счету 41 «Товары». Аудитором сделан вывод о том, что по строке 1210 данные отражены верно. Следовательно, при аудите товарных операций в бухгалтерском балансе ошибок допущено не было. Для того чтобы проверить на достоверность отчет о финансовых результатах, необходимо проверить корреспонденции счетов по реализации за первый квартал 2019 года (табл. 5)

Таблица 5

Корреспонденция счетов по реализации металлических изделий ООО «Стройкомплект»[16]

|

Операция |

Д |

К |

Сумма |

|

Отражена выручка от реализации товаров |

62 |

90.1 |

148 680 |

|

Списана себестоимость проданных товаров |

90.2 |

41 |

31000 |

|

Отражен НДС с выручки |

90.3 |

68 |

22680 |

Исходя из этих корреспонденций, можно рассчитать выручку от реализации товаров, которая должна быть отражена в отчете о финансовых результатах.

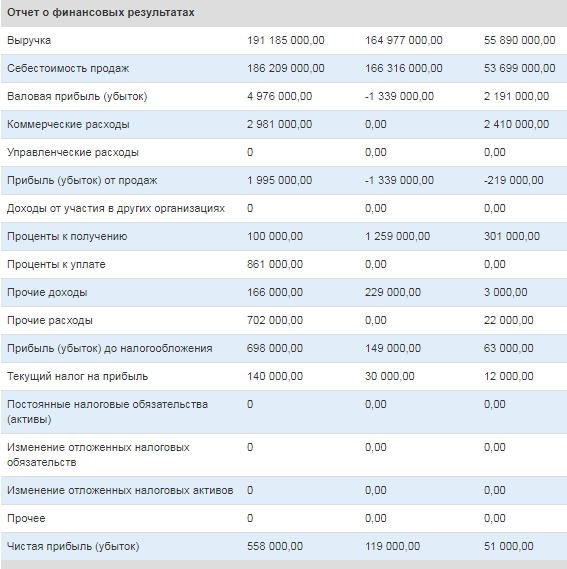

Выручка (стр. 2110) = 148680 – 22680 = 126000 руб.

В отчете о финансовых результатах ООО «Стройкомплект» за 1 квартал 2019 года указана сумма 126 тыс. руб., что соответствует расчетным данным аудитора. Также в отчете о финансовых результатах верно отражено списание себестоимости. В Главной книге по счету 41 «Товары» списана такая же сумма – 31000 руб.

Следовательно, при аудите товарных операций в отчете о финансовых результатах ООО «Стройкомплект» отклонений выявлено не было.

Далее определим правильность формирования и использования учетной политики, отражения ее положений в регистрах. При этом аудитору целесообразно составить рабочий документ «Оценка учетной политики».

Таким образом, проведенная аудиторская проверка показала работу предприятия ООО «Стройкомплект» на достаточно высоком уровне, не было выявлено серьезных нарушений, которые могли бы повлиять на учет на данном предприятии малого бизнеса. А те нарушения, которые были выявлены, носят не существенный характер с минимальным влиянием на достоверность учета.

2.2. Предложения по повышению эффективности контроля деятельности.

В настоящее время большое значение уделяется развитию системы внутреннего контроля в рамках самой организации. Это обусловлено тем, что наличие на предприятии системы внутреннего контроля позволяет предотвратить различные нарушения, потенциальные ошибки и возможные потери, обеспечить законность, надежность и эффективность деятельности организации. Поэтому необходимость внедрения системы внутреннего контроля на предприятии является актуальной задачей на сегодняшний день для каждого предприятия[17].

Основным направлением решения проблем внутри предприятия является внедрение системы внутреннего контроля. Неэффективное использование ресурсов, непреднамеренные и преднамеренные искажения отчетности, разглашение конфиденциальных сведений и другие нарушения встречаются на предприятиях довольно часто. Поэтому система внутреннего контроля в том или ином виде должна присутствовать на каждом предприятии. Система внутреннего контроля может быть, как всеобъемлющей, то есть охватывать все направления деятельности компании, так и выборочной, то есть ориентированной на наиболее важные. Вариант организации СВК во многом зависит от правовой формы, организационной структуры компании, вида деятельности, необходимости контроля тех или иных процессов.

Необходимость в организации системы внутреннего контроля возрастает по многим причинам: во-первых, развитие предприятия и рынка капитала; во-вторых, стремление предприятий к самоуправлению, в-третьих, систематическое снижение уровня экономической работы на предприятиях.

Система внутреннего контроля на предприятии должна быть направлена на реальную оценку текущего состояния предприятия, установление, анализ и оценку проблем его развития, выявление «узких мест» предприятия, установление источника и причин возникновения отрицательных результатов и нежелательных тенденций в функционировании предприятия и принятие обоснованных и оптимальных управленческих решений.

Совершенствование системы внутреннего контроля - это непрерывный процесс обоснования и реализации наиболее рациональных форм, методов, способов и путей ее создания и развития.

Среди основных направлений совершенствования системы внутреннего контроля на предприятиях можно выделить:

- Создание надлежащего законодательного обеспечения внутреннего контроля. Прежде всего, имеется в виду решение в законодательном плане следующих проблем:

- определение рамок проведения внутреннего контроля;

- определение границ ответственности внутреннего контролера за допущенные ошибки.

- Создание информационных и координационных институтов внутреннего контроля для обеспечения оперативных контактов между государственными органами и субъектами хозяйствования, юридически обеспечить участие этих организаций в законодательной деятельности.

- Перестройка структуры СВК и совершенствование методов управления для усиления их целенаправленности на решение новых задач.

- Высокий уровень профессиональной подготовленности работников, их готовности переключаться с одного вида работ на другой, менять связи.

- Сочетание жестких и гибких систем планирования деятельности предприятия.

- Регламентация деятельности на основе специальных схем последовательности операций. Такие схемы должны содержать всю необходимую информацию о разделении обязанностей, санкционировании операций, процедурах контроля, а также все правила, определяющие порядок внутреннего контроля.

- Периодическое перераспределение обязанностей между работниками во избежание злоупотреблений и для повышения эффективности внутреннего контроля.

- Наличие системы обеспечения безопасности активов и файлов, системы защиты от злоупотреблений при использовании оборотных документов

- Всеобщая инвентаризация предприятий[18].

Таким образом, для повышения эффективности деятельности и достижению поставленных целей, предотвращению возможных нарушений и убытков, на предприятиях целесообразно внедрять систему внутреннего контроля. Для того чтобы процедуры внутреннего контроля были эффективными, необходимо четко определить, каким образом и на каких уровнях целесообразно осуществлять контроль в компании и какие изменения в системе управления для этого потребуются.

Для рационализации отдельных сторон системы внутреннего контроля, соответствия системы контроля внутренним и внешним условиям функционирования организации, необходимо осуществлять постоянное ее совершенствование.

Таким образом, вывод по второй главе будет следующим. Характеристика исследуемого предприятия, свидетельствует о том, что предприятие занимается торговлей металлических изделий. Анализ экономических показателей предприятия имеет положительный результат, хорошую тенденцию. Однако по результатам предыдущей проверки были выявлены недостача и излишек, на основании чего руководитель решил провести инициативный аудит. Заключение аудиторской проверки условно положительное

ЗАКЛЮЧЕНИЕ

Перед написанием курсовой работы была поставлена цель по изучению принципов эффективного контроля деятельности предприятия.

Для достижения данной темы были решены заявленные во введении задачи. В первой главе были рассмотрены теоретические аспекты исследуемой проблемы. Проведено ознакомление с сущностью контроля и его функциями. Выявлено, что анализ системы внутреннего контроля на предприятии имеет немаловажное значение в поддержании качества и корректности проведения внутреннего аудита на предприятии. Также рассмотрен механизм контроллинга, который на любом предприятии осуществляется посредством иерархической подчиненности контролирующих органов. На каждом участке есть ответственные за проведение наблюдательных и проверочных мероприятий органы. Проанализирован не маловажный вопрос, касающийся элементов, цели и задач внутреннего контроля на предприятии. Рассмотрены методики проведения проверок на предприятии, из которых для оценки во второй главе выбрана процедура аудита.

Во второй главе было рассмотрено предприятие ООО «Стройкомплект», который осуществляет деятельность по оптовой и розничной торговле изделиями из металлической руды. По ходу написания курсовой работы была приведена организационная структура бухгалтерии ООО «Стройкомплект», которая на предприятии выделена отдельным структурным подразделением. Анализ финансовых результатов организации показал, что они имеют положительную динамику, так как уменьшение средних товарных запасов, которое наблюдается на предприятии ускоряет время нахождения товара в виде запасов, то есть увеличивается оборачиваемость.

В ходе написания курсовой работы было выявлено, что цель и ценность инициативной проверки в том, что ее выполняют специалисты высокого уровня, содержать которых на постоянной основе малый бизнес не может себе позволить. В последнее время штрафы фискальных служб и прочих органов надзора и регулирования существенно возрастают, а от ошибок в бухгалтерском или налоговом учете не застрахован никто. Именно поэтому даже небольшим фирмам стоит хотя бы раз в год проводить инициативный аудит.

На предприятии решено провести аудиторскую проверку так как, по результатам предыдущей проверки были выявлены недостача и излишек.

- Внутренний контроль в организации осуществляется посредствам проведения инвентаризации. Далее инвентаризационные ведомости хранятся в бухгалтерии. На основании полученных результатов инвентаризации, главный бухгалтер проводит списание и оприходование товаров.

Проведенная аудиторская проверка показала работу предприятия ООО «Стройкомплект» на достаточно высоком уровне, не было выявлено серьезных нарушений, которые могли бы повлиять на учет на данном предприятии малого бизнеса. А те нарушения, которые были выявлены, носят не существенный характер с минимальным влиянием на достоверность учета. Заключение аудиторской проверки условно-положительное.

В заключение курсовой работы рассмотрены пути повышения эффективного контроля на предприятии, из которых следует, что на предприятиях целесообразно внедрять систему внутреннего контроля. Для того чтобы процедуры внутреннего контроля были эффективными, необходимо четко определить, каким образом и на каких уровнях целесообразно осуществлять контроль в компании и какие изменения в системе управления для этого потребуются.

Для рационализации отдельных сторон системы внутреннего контроля, соответствия системы контроля внутренним и внешним условиям функционирования организации, необходимо осуществлять постоянное ее совершенствование.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Ананькина Е.А. Контроллинг как инструмент управления предприятием / Е.А. Ананькина. – М.: ЮНИТИ-ДАНА, 2016. – 279 с.

- Бардовский В.П., Экономическая теория: Учебник/Бардовский В. П., Рудакова О. В., Самородова Е. М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 400 с.

- Басовский, Л. Е. Менеджмент: Учебное пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2015. – 340 с.

- Войтов А.Г., Экономическая теория: Учебник для бакалавров / Войтов А.Г. - М.: Дашков и К, 2018. - 392 с.

- Волкогонова О.Г., Управленческая психология: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 352 с.

- Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 336 с.

- Голикова Г.В., Управленческая экономика: Учебное пособие/Г.В.Голикова, Д.С.Петров, И.В.Трушина и др. - М.: НИЦ ИНФРА-М, 2015. - 216 с.

- Карминский А.М., Фалько С.Г., Жевага А.А., Иванова Н.Ю. Контроллинг. ИД «ФОРУМ». ИНФРА-М, 2018. - 336 с.

- Кукушкина В. В. Введение в специальность. Менеджмент: учебник / В. В. Кукушкина — М.: ИНФРА-М, 2014. — 252 с.

- Мазилкина Е.И., Менеджмент: учеб. пособие / Е.И. Мазилкина. — М.: ИНФРА-М, 2017. — 197 с.

- Михненко П. А. Теория менеджмента: учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 520 с.

- Нуреев Р.М., Микроэкономика: Практикум / Нуреев Р.М. - М.: Юр.Норма, НИЦ ИНФРА-М, 2016. - 352 с.

- Салихов Б.В., Экономическая теория / Салихов Б.В., - 3-е изд., перераб. и доп. - М.: Дашков и К, 2018. - 724 с.

- Селищеева Т.А., Микроэкономика: учеб. пособие / под ред. Т.А. Селищевой. — М.: ИНФРА-М, 2018. — 250 с.

- Тебекин А. В. Менеджмент: учебник / А. В. Тебекин — М.: ИНФРА-М, 2014. — 384 с.

- Шигаев А.И. Контроллинг стратегии развития предприятия. М.: ЮНИТИ-ДАНА, 2015. - 352 с.

- Герчикова И. Н. Менеджмент: учебник / И. Н. Герчикова. — 4-е изд., перераб. и доп. — М.: Юнити-Дана, 2015. — 510 с. [Электронный ресурс]. — Режим доступа: http://biblioclub.ru

- Регулирование и контроль в системе менеджмента предприятия. Процессы регулирования и контроля, этапы. [Электронный ресурс]. – Режим доступа: https://helpiks.org/7-58802.html

- Контроль и регулирование в системе менеджмента. [Электронный ресурс]. – Режим доступа: https://studref.com/487488/menedzhment/kontrol_regulirovanie.

- Регулирование и контроль в системе менеджмента. Виды контроля [Электронный ресурс]. – Режим доступа: https://studopedia.ru/8_32613_regulirovanie-i-kontrol-v-sisteme-menedzhmenta-vidikontrolya.html

Приложение 1

Бухгалтерский баланс ООО «Стройкомплект» за 2019 год

Приложение 2

Отчет о финансовых результатах ООО «Стройкомплект» за 2019 год

-

Войтов А.Г., Экономическая теория: Учебник для бакалавров / Войтов А.Г. - М.: Дашков и К, 2018. – С.96 ↑

-

Голикова Г.В., Управленческая экономика: Учебное пособие/Г.В.Голикова, Д.С.Петров, И.В.Трушина и др. - М.: НИЦ ИНФРА-М, 2015. – С.94 ↑

-

Бардовский В.П., Экономическая теория: Учебник/Бардовский В. П., Рудакова О. В., Самородова Е. М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. – С.107 ↑

-

Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — С.94 ↑

-

Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — С.96 ↑

-

Басовский, Л. Е. Менеджмент: Учебное пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2015. – С.76-77 ↑

-

Мазилкина Е.И., Менеджмент: учеб. пособие / Е.И. Мазилкина. — М.: ИНФРА-М, 2017. — С.63 ↑

-

Волкогонова О.Г., Управленческая психология: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С.109 ↑

-

Ананькина Е.А. Контроллинг как инструмент управления предприятием / Е.А. Ананькина. – М.: ЮНИТИ-ДАНА, 2016. – С.86 ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Кукушкина В. В. Введение в специальность. Менеджмент: учебник / В. В. Кукушкина — М.: ИНФРА-М, 2014. — С.96 ↑

-

Тебекин А. В. Менеджмент: учебник / А. В. Тебекин — М.: ИНФРА-М, 2014. — С.117 ↑

- Особенности коммерческой деятельности в сфере розничной торговли (Функции, цели и задачи коммерческой деятельности розничной торговой организации.)

- Правовые основы оперативно-розыскной деятельности. Правовые основы оперативно-розыскной деятельности

- Публичная власть

- Организация маркетинга на предприятии (теоретические аспекты)(Сущность маркетинговой деятельности: возникновение, цели, задачи, функции)

- Характеристики и типы мониторов для персональных компьютеров (История развития мониторов)

- Финансовые ресурсы фондов и ассоциаций

- История развития программирования в России

- Теория происхождения государства

- Понятие и система обязательного медицинского страхования. Основы функционирования системы обязательного медицинского страхования

- Основные функции в системе менеджмента (Функции менеджмента в современной рыночной экономике)

- Право и организация социального обеспечения

- Значение профессионального управления бизнес-коммуникациями для успешной деятельности индивидуального предпринимателя на примере ИП ШМЕЛЕВ Н. Б.