Применение процессного подхода для оптимизации бизнес-процессов (Теоретические аспекты применения процессного подхода в управлении)

Содержание:

Введение

Для того, чтобы решать те или иные управленческие задачи, были создано немало концепций и моделей эффективного управления. Но если разработанная модель не помогает решить управленческую проблему, или даже усугубляет ситуацию, система управления от этого не станет лучше и адекватней. Различные модели и концепции группируются по типам решаемых с их помощью проблем. И для того, чтобы выбрать ту или иную модель, необходимо точно знать цели и задачи, которых необходимо достичь при решении возникшей проблемы. В последнее время набирает популярность такая модель по управлению организацией, как процессный подход, который известен неоднозначностью оценок среди специалистов и возрастающим интересом среди менеджеров-практиков.

Цель работы – разработка рекомендаций по оптимизации бизнес-процессов компании на основе использования процессного подхода.

Для достижения заданной цели были выполнены следующие задачи:

- исследовать сущность процессного подхода;

- рассмотреть определение и описание бизнес-процессов;

- представить общую характеристику фирмы;

- представить описание и анализ действующих бизнес-процессов на фирме;

- выявить недостатки системы управления;

- провести разработку бизнес-процесса;

- реализовать процессный подход;

- провести расчет эффективности предложенных рекомендаций.

Объект исследования: ООО «Арсенал Авто».

Предмет исследования: оптимизация бизнес-процессов компании на основе использования процессного подхода.

Теоретической базой работы являются работы отечественных и зарубежных специалистов по менеджменту, стратегическому управлению, управлению реинжинирингом бизнес-процессов.

В работе используются такие исследовательские приемы и методы как: абстрагирование, анализ и синтез, индукция и дедукция. Применяются специализированные методы моделирования бизнес–процессов в актуальных на сегодняшний день стандартах.

Работа состоит из введения, трех глав, заключения, списка литературы.

Глава 1. Теоретические аспекты применения процессного подхода в управлении

1.1. Сущность процессного подхода

Школа административного управления — самой первой заговорила о процессном подходе, пытаясь описать функции менеджера. При этом, они рассматривали все функции независимыми друг от друга, хотя процессный подход подразумевает взаимозависимость всех управленческих функций менеджера[1].

Сейчас процессный подход применяют в тех случаях, когда, несмотря на устойчивое состояние, в организации прогнозируются снижение темпов роста, усиление конкуренции на рынке, то, при учете иных факторов риска, организация начинает искать способы повышения своей эффективности путем оптимизации бизнес-процессов, применяя процессный подход[2].

Процессный подход позволяет решить такие проблемы, как: снижение издержек, повышение рентабельности, повышение управляемости (улучшение системы отчетности компании, создание прозрачной системы управления, ускорение процедур принятия управленческих решений), а также снижение влияния человеческого фактора при управлении компанией[3].

Кроме этого, для того, чтобы решить проблемы, возникающие в организации, руководители могут создавать рабочие или проектные группы, которая начинает осуществлять перестановки внутри организационной структуры компании, переподчиняя подразделения и отделы. Эта деятельность похожа на попытку добиться слаженной игры оркестра через пересаживание музыкантов, и большинству компаний за счет организационных перестановок добиться долгосрочных полезных результатов от такой деятельности не удается. Именно поэтому руководство компании обращается за помощью к профессиональным консультантам, рекомендации которых, в большинстве случаев, носят лишь общий характер и не приносят желаемого результата. Именно поэтому руководству предприятия необходимо самостоятельно осваивать методику процессного подхода, и, проводя изменения в организации, опираться лишь на свои силы. При этом, необходимо помнить про «эффект перетягивания одеяла», который возникает в ситуациях, когда руководитель одного процесса пытается перехватить взаимодействие с другими процессами с точки зрения выгод и преимуществ только для своего процесса, забывая об организации в целом[4]. Это может привести к тому, что уже созданную и утвержденную документацию будет необходимо корректировать и заново утверждать каждый раз, когда будет создавать документация следующего процесса.

Процессный подход можно внедрить в каждое предприятие. Как правило, основных бизнес-процессов на предприятии немного, обычно не более десяти. Процессный подход подводит к необходимости перехода на так называемое «тощее производство» или «тощую» ресурсосберегающую организационную структуру (Lean production) [5].

Основные черты такой реорганизации:

1. широкое делегирование полномочий и ответственности;

2. сокращение числа уровней принятия решений;

3. сочетание принципа целевого управления с групповой организацией труда;

4. повышенное внимание к вопросам обеспечения качества продукции и услуг, а также работы предприятия в целом;

5. автоматизация технологий выполнения бизнес-процессов.

Одно из основных преимуществ процессного подхода — это описание рациональных технологий предстоящих работ, которые оперативно изменяясь и дополняясь, модернизируют информационную систему предприятия, не сказываясь на ее пользователях, благодаря чему наращивается мощность базы данных, и впоследствии поддерживается в актуальном состоянии[6].

Другое важное преимущество - возможность формализации технологии выполнения работ по реорганизации деятельности предприятий и проектированию информационных систем поддержки рациональных бизнес-процессов.

При проектировании интегрированной системы предприятия для реализации процессного подхода, предприятие ставит перед собой следующие цели:

1. провести системный анализ всех организационных бизнес-процессов и смоделировать рациональные технологии работы предприятия;

2. разработать перспективную организационную структуру, варианты распределения работ между структурными подразделениями;

3. разработать положения по организации управления предприятия;

4. разработать системный проект интегрированной информационной системы предприятия.

При внедрении процессного подхода необходимо четко понимать, что сам подход представляет собой совокупность взаимосвязанных и взаимозависимых процессов, которые преобразуют «входы» в «выходы». Он не отвергает уже существующую систему управления, а лишь помогает определить дальнейшие пути к ее улучшению, постепенно переходя к процессной системе управления. Кроме этого, нужно быть готовым, что далеко не каждый менеджер сможет применить данный подход на практике, но, тем не менее, его возможно применить для каждого предприятия. Для того, чтобы применить данный подход наиболее безболезненно для сотрудников, но действенно для организации, необходимо взглянуть на компанию со стороны, навести в ней элементарный порядок, определив ответственность, полномочия, ресурсы, а также информационные и управленческие связи[7].

1.2. Определение и описание бизнес-процессов

Бизнес-процесс определяется как логически завершенная цепочка взаимосвязанных и повторяющихся видов деятельности, в результате которых ресурсы предприятия используются для переработки объекта (физически или виртуально) с целью достижения определенных измеримых результатов или создания продукции для удовлетворения внутренних или внешних потребителей. В качестве клиента бизнес-процесса может выступать другой бизнес-процесс. В цепочку обычно входят операции, которые выполняются по определенным бизнес-правилам.

Под бизнес-правилами понимают способы реализации бизнес-функций в рамках бизнес-процесса, а также характеристики и условия выполнения бизнес-процесса. По мнению В. Г. Елиферова, бизнес-процессы – это горизонтальные иерархии внутренних и зависимых между собой функциональных действий, конечной целью которых является выпуск продукции или отдельных ее компонентов[8].

М. Хаммер и Дж. Чампи определяют бизнес-процесс как «совокупность видов деятельности (activities), которая имеет один или более видов входных потоков и создает выход, имеющий ценность для клиента»[9] .

Е. Г. Ойхман и Э. В. Попов дополнили определение М. Хаммера и Дж. Чампи: «Бизнес-процесс - это множество внутренних шагов (видов) деятельности, начинающихся с одного или более входов и заканчивающихся созданием продукции, необходимой клиенту»[10].

Составляющие бизнес-процесс действия могут выполняться людьми (вручную или с применением компьютерных средств или механизмов) или быть полностью автоматизированы.

Порядок выполнения действий и эффективность работы того, кто выполняет действие, определяют общую эффективность бизнес-процесса.

Задачей каждого предприятия, стремящегося к совершенствованию своей деятельности, является построение таких бизнеcпроцессов, которые были бы эффективны и включали только действительно необходимые действия. На выходе правильно построенных бизнес-процессов увеличиваются ценность для потребителя и рентабельность[11].

Обеспечить прозрачность хода бизнес-процессов важно потому, что только в этом случае владелец бизнес-процесса (сотрудник компании, управляющий ходом бизнес-процесса и несущий ответственность за его результаты и эффективность), бизнес-аналитик, руководство и другие заинтересованные стороны будут иметь ясное представление о том, как организована работа. Понимание хода существующих бизнес-процессов дает возможность судить об их эффективности и качестве и необходимо для разработки, поддерживающей бизнес ИТ-инфраструктуры.

Успешная разработка прикладных систем, обеспечивающих поддержку выполнения бизнес-процессов от начала до конца, возможна лишь тогда, когда сами процессы детально ясны. Моделью бизнес-процесса называется его формализованное (графическое, табличное, текстовое, символьное) описание, отражающее реально существующую или предполагаемую деятельность предприятия.

Модель, как правило, содержит следующие сведения о бизнес-процессе: набор составляющих процесс шагов - бизнес-функций;

− порядок выполнения бизнес-функций;

− механизмы контроля и управления в рамках бизнес-процесса;

− исполнителей каждой бизнес-функции;

− входящие документы/информацию, исходящие документы, информацию;

− ресурсы, необходимые для выполнения каждой бизнес-функции;

− документацию, условия, регламентирующие выполнение каждой бизнес-функции;

− параметры, характеризующие выполнение бизнес-функций и процесса в целом.

Для моделирования бизнес-процессов можно использовать различные методы. Метод, или методология, моделирования включает в себя последовательность действий, которые необходимо выполнить для построения модели, то есть процедуру моделирования, и применяемую нотацию (язык). Наиболее популярной методологией бизнес-моделирования является ARIS, но также известны Catalyst компании CSC, Business Genetics, SCOR (Supply Chain Operations Reference), POEM (Process Oriented Enterprise Modeling).

В роли объектов при моделировании бизнес-процессов компании могут выступать конкретные предметы или реальные сущности, например, клиент, заказ, услуга. Каждый объект характеризуется набором атрибутов, значения которых определяют его состояние, а также набором операций для проверки и изменения этого состояния. При этом различают пассивные объекты (материалы, документы, оборудование), над которыми выполняются действия, и активные объекты (организационные единицы, конкретные исполнители, программное обеспечение), которые осуществляют действия.

Важным понятием любого метода моделирования бизнес-процессов являются связи (как правило, в графических нотациях их изображают в виде стрелок). Связи служат для описания взаимоотношений объектов или бизнес-функций друг с другом. К числу таких взаимоотношений могут относиться: последовательность выполнения во времени, связь с помощью потока информации, использование другим объектом.

Управление бизнес-процессами организации предполагает их постоянное улучшение и оптимизацию.

Выводы

Процессный подход в менеджменте – это основной инструмент среди средств, которые применяются руководством для реорганизации управленческой системы.

Процессный подход применяют в тех случаях, когда, несмотря на устойчивое состояние, в организации прогнозируются снижение темпов роста, усиление конкуренции на рынке, то, при учете иных факторов риска, организация начинает искать способы повышения своей эффективности путем оптимизации бизнес-процессов, применяя процессный подход.

Процессный подход позволяет решить такие проблемы, как: снижение издержек, повышение рентабельности, повышение управляемости (улучшение системы отчетности компании, создание прозрачной системы управления, ускорение процедур принятия управленческих решений), а также снижение влияния человеческого фактора при управлении компанией.

Бизнес-процесс – это логически завершенная цепочка взаимосвязанных и повторяющихся видов деятельности, в результате которых ресурсы предприятия используются для переработки объекта (физически или виртуально) с целью достижения определенных измеримых результатов или создания продукции для удовлетворения внутренних или внешних потребителей.

Задачей каждого предприятия, стремящегося к совершенствованию своей деятельности, является построение таких бизнеc-процессов, которые были бы эффективны и включали только действительно необходимые действия.

Глава 2. Характеристика ООО «Арсенал Авто»

2.1. Общая характеристика фирмы

ООО «Арсенал Авто» ведет свою деятельность с 2013 г. на рынке поставщиков оригинальных деталей для иномарок и сертифицированных дубликатов, предлагая широкий выбор заводских оригинальных автозапчастей для японских, корейских и европейских иномарок, а также детали и узлы лицензированных производителями OEM-поставщиков.

Компания работает без посредников и только с проверенными поставщиками комплектующих и автомобильных товаров.

ООО «Арсенал Авто» предлагает профессиональную помощь в поиске и подборе автозапчастей, деталей и узлов для автомобилей клиентов, исходя из их потребностей и финансовых возможностей.

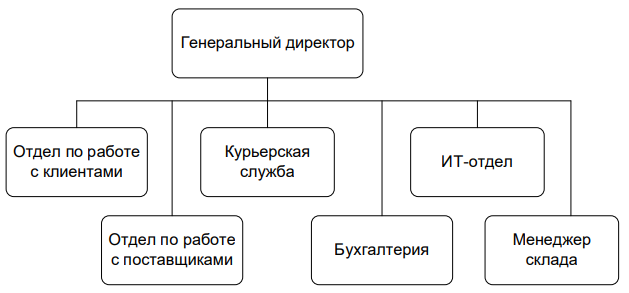

Организационная структура компании представлена на рисунке 1.

Рисунок 1. Организационная структура ООО «Арсенал Авто»

Как видно из рисунка 1, компания состоит из пяти отделов, каждый из которых подчиняется генеральному директору. Генеральный директор компании выполняет организационно-распорядительные функции, определяет тактику и стратегию развития компании, координирует работу отделов, ведет переговоры с крупными поставщиками, участвует в принятии важных управленческих решений. Взаимодействует со всеми отделами (преимущественно, с начальниками отделов).

Бухгалтерия отвечает за учет финансово-хозяйственной деятельности компании, а именно ведет учет и регистрацию первичной документации, составляет отчеты о деятельности компании, в том числе для сдачи в налоговые органы, осуществляет взаиморасчеты с поставщиками и сотрудниками компании, формирует отчеты о деятельности компании для руководства. Тесно взаимодействует с отделом по работе с клиентами, отделом по работе с поставщиками, менеджером склада, руководством компании.

Менеджер склада отвечает за прием деталей и выдачу их клиентам или курьерской службе. Тесно взаимодействует с отделом по работе с клиентами, отделом по работе с поставщиками и курьерской службой компании.

Отдел по работе с клиентами отвечает за работу с клиентами компании посредством личного общения, телефонных переговоров, переписки по электронной почте, мессенджерах и социальных сетях. Основные задачи менеджеров по работе с клиентами – помочь клиенту в поиске и выборе нужных товаров, довести клиента до покупки, а также проконтролировать исполнение заказа (получение клиентом товаров) курьерской службой. В обязанности менеджеров по работе с клиентами также входит обработка рекламаций.

Отдел по работе с поставщиками отвечает за заказ и доставку товара от поставщика на склад компании. В обязанности менеджеров входит подготовка списков к заказу, формирование заказа поставщикам, формирование и согласование счета на оплату товара, отслеживание поступление товара и его наличия на складе.

Курьерская служба отвечает за доставку товара клиентам в пределах Новосибирска.

ИТ-отдел отвечает за работоспособность ЛВС и сайта компании.

Продажа автомобильных запчастей является высокорентабельным видом деятельности, связанным с кризисными явлениями на рынке продаж новых автомобилей. Естественно, что руководство предприятия старается найти резервы для снижения затрат на осуществление основной деятельности торговой компании и снижение логистических издержек является важным направлением такой экономии.

2.2. Описание и анализ действующих бизнес-процессов на фирме

Рассмотрим бизнес-процесс складского учета компании ООО «Арсенал Авто».

Важность данного бизнес–процесса для компании заключается в том что он является узким местом, поскольку: автоматизация работы бухгалтерии обеспечивается за счет внедренной системы «1С: Бухгалтерия»; работа курьерской службы, руководства и ИТ-отдела не требует автоматизации на данном этапе работы; работа отдела по работе с клиентами находится на стадии выбора и внедрения CRM-системы. Таким образом, узким местом в системе бизнес–процессов торговой компании является складской учет, но это также важная часть работы компании, так как от грамотного управления складом зависит успех торговой компании и снижение операционных логистических издержек.

Во-первых, постоянная нехватка товара на складе ввиду несвоевременного заказа деталей увеличивает срок ожидания клиентом своего заказа и ведет к их недовольству. С другой стороны, чрезмерный заказ деталей перегружает склад и складское место используется не рационально, что ведет к необоснованной трате средств на аренду складского помещения.

Во-вторых, грамотное управление складом помогает быстрее отыскать нужный товар. В-третьих, существует связь планируемых запасов деталей с уровнем организации управления компанией: чем ниже уровень организации управления, тем больше объем запасов необходимо иметь в резерве компании.

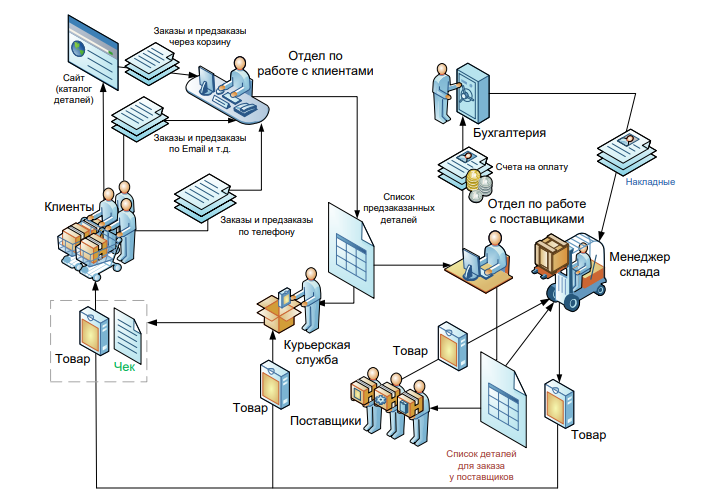

Проведем анализ данного бизнес-процесса. От клиентов компании поступают заявки на различные детали. Отдел по работе с клиентами формирует список запрашиваемых деталей и передает его в отдел по работе с поставщиками, сотрудники которого на основе этого списка составляют запросы поставщикам на покупку деталей. Одновременно с запросами формируются счета на оплату деталей при заказе их у поставщиков. Прием товара на склад и выдача его осуществляется по накладными в соответствие с номерами заказа, которые присваиваются и сообщаются клиентам. При выдаче товара клиенту выдается чек.

Таким образом, основными документами для процесса являются: список деталей, которые необходимо заказать; заявка поставщикам на поставку деталей; счет на оплату заявки поставщикам; товарные накладные; чеки (при выдаче товара клиентам). Описанный бизнес-процесс документооборота компании в части приема заказов от клиентов, формирования заявок на поставку и складского учета показан на рисунке 2.

Рисунок 2. Описание документооборота

Таблица 1

Примерный объем документов

|

№ п/п |

Наименование документа |

Объем, документ |

Частота |

|

1 |

Список деталей для заказа |

1-2 |

неделя |

|

2 |

Накладные (вх.) |

5-10 |

неделя |

|

3 |

Накладные (вых.) |

20-30 |

день |

|

4 |

Чек |

20-30 |

день |

|

5 |

Каталог марок и моделей |

1 |

полгода |

|

6 |

Каталог деталей |

1 |

месяц |

Как видно из таблицы 1, самым частыми документами являются накладные и товарные чеки для клиентов – их объем может доходить до 30 в день и в прогнозе даже превышать это значение. Менее частыми являются входные документы – список деталей для заказа и накладные на поставку, так как заказ деталей производится не чаще 1 раза в неделю: детали группируются по поставщикам и делается один единый заказ. Самыми редко обновляемыми являются каталоги. Их обновление происходит в среднем раз в месяц и раз в полгода.

2.3. Недостатки системы управления

Торговое предприятие ООО «Арсенал Авто», которое имеет собственный склад, а не пользуется наемным складом, сталкивается с рядом логистических проблем как стратегического, так и оперативного характера.

Условно весь процесс можно разделить на три части:

а) операции, направленные на координацию службы закупки;

б) операции, непосредственно связанные с переработкой груза и его документацией;

в) операции, направленные на координацию службы продаж.

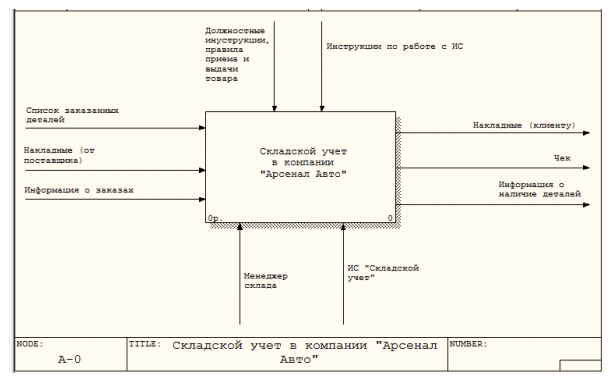

Проведем разработку модели бизнес-процесса, применив функциональное моделирование бизнес-процесса с использованием нотации IDEF0 и CASEсредства для автоматизированного проектирования All Function Process Modeler 7.3.

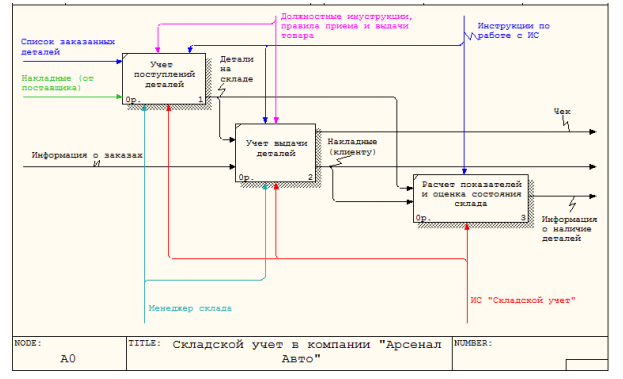

На рисунке 2 представлена диаграмма процесса складского учета верхнего уровня с использованием информационной системы, которая отражает общую картину автоматизации процесса. На рисунке 3 представлена детализация диаграммы, полученная методом декомпозиции.

Рисунок 2. Функциональная модель бизнес-процесса складского учета в компании «Арсенал Авто»

Как видно из рисунка 3, процесс складского учета в торговой компании можно разделить на три подпроцесса:

1. на этапе учета поступлений деталей производится ввод данных обо всех деталях, поступивших на склад торговой компании. В том числе учитываются данные накладных, а именно, когда, от кого была поставка, номер документа, дата и время поставки;

2. на этапе учета выдачи деталей фиксируется факт выдачи и производится списание количества деталей с указанием даты, времени выдачи, количества и другой информации;

3. на третьем этапе производится расчет показателей, например, частота заказа детали, средний срок поставки детали.

На основе этих данных и данных о поступлении и выдаче деталей, рассчитывается минимальный остаток, по достижении которого деталь необходимо заказать. Оценка и анализ показателей процесса являются важнейшими средствами, которые разрешают улучшить процессы.

Рисунок 3. Декомпозиция модели бизнес-процесса складского учета в компании «Арсенал Авто»

Сведем оценку бизнес–процесса складского учета компании ООО «Арсенал Авто» в таблицу 2.

Таблица 2

Оценка бизнес–процесса складского учета

|

№ |

Наименование показателя |

Фактическая |

Требуемая оценка показателя |

|

1 |

2 |

3 |

4 |

|

1 |

Время обновления информации о |

4 часа |

10 мин. |

|

2 |

Время учета новой единицы товара |

5 мин. |

20 сек. |

|

3 |

Время поиска товара для выдачи |

10 мин. |

3 мин. |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

4 |

Время подготовки консолидированного отчета о поступлениях/выдачах |

8 часов |

10 мин. |

|

5 |

Время сверки остатков |

8 часов |

30 мин. |

|

6 |

Среднее время комплектации и выдачи заказа |

30 мин. |

10 мин. |

|

7 |

Средняя стоимость одной складской операции |

400 руб. |

150 руб. |

|

8 |

Удовлетворенность клиентов (0-1) по результатам отзывов |

0,85 |

0,9 |

Анализ оценки выделенного бизнес–процесса складского учета позволил отметить, что большинство проблем лежит в плоскости информатизации и автоматизации работы склада.

Выводы

ООО «Арсенал Авто» занимается продажей оригинальных деталей для иномарок и сертифицированных дубликатов.

ООО «Арсенал Авто», которое имеет собственный склад, а не пользуется наемным складом, сталкивается с рядом логистических проблем как стратегического, так и оперативного характера. При этом большинство проблем лежит в плоскости информатизации и автоматизации работы склада.

Глава 3. Основные направления по совершенствованию процесса управления ООО «Арсенал Авто»

3.1. Разработка бизнес-процесса

Полученные показатели свидетельствуют об эффективной организации складского хозяйства в торговой компании. Однако в компании существует проблема относительно автоматизации складского учета. На сегодняшний день склад компании не имеет системы автоматизации склада.

Информационные системы по автоматизации склада должны решать такие задачи как:

1) задача учета товара на складе и его топологической структуры в составе подзадач: разделение складской зоны на элементы и присвоение им уникальных адресов, привязанных к характеристикам (специфике) хранения; учет и контроль за товарами на складе торгового предприятия ООО «Арсенал Авто» в соответствии с его характеристиками; контроль вместительности элементов складов по товарной номенклатуре;

2) задачи приема и размещения товара на складе в составе подзадач: автоматизированном вводе в систему информации и товарах; подготовке помещений к размещению хранимой продукции; проведение идентификации и маркировки товаров; выполнения приема товара при его фактическом, так и планируемом поступлении; автоматизация процесса размещения материалов на складе; оптимизация размещения материалов на складе предприятия (АВС-XYZ–анализ); расчет приоритетности в размещении продукции в соответствии с заказами;

3) задача отбора, упаковки и отгрузки продукции в соответствии с заказами на складе предприятия в составе подзадач: проведения предварительных мероприятий; выбора заказов сотрудниками склада; автоматический синтез товарной группы в соответствии с дисциплиной обслуживания заказов (LIFO, FIFO); поддержка процесса комплексации, разукомплектации, упаковки/переупаковки продукции;

4) задача инвентаризации склада;

5) задача управления процессами в составе подзадач: планирования, учета, выдачи и контроля выполнения складских процессов и реализации заказов клиентов на складе предприятия; формирование отчетных документов движения товара на складе предприятия;

6) задача маркировки и штрих-кодирования товаров на складе предприятия.

На рисунке 3 покажем существующую модель работы складского учета и перспективную модель складского учета с учетом мировой практики внедрения системы WMS на складе анализируемого торгового предприятия ООО «Арсенал Авто». Преимуществами работы информационной системы на складе предприятия будет: повышение эффективности использования площади склада (сейчас составляет около 50%); повышение эффективности работы персонала склада; повышение своевременности и точности выполнения заказов складом; четкое понимание количества продукции на складе торговой компании для реализации основных моделей и методов управления запасами.

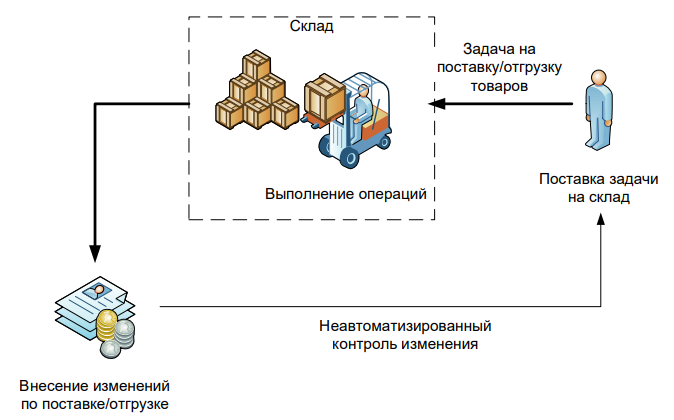

Рисунок 3. Существующая (неавтоматизированная) система складского учета

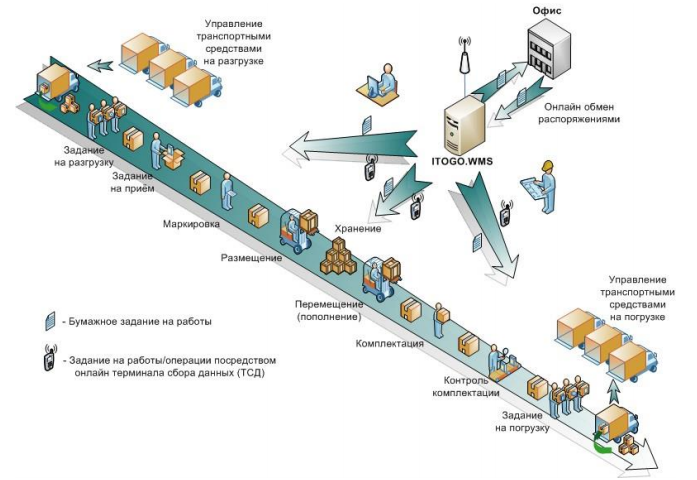

Рисунок 4. Организация работы системы складского учета с использованием системы WMS

Комплексная модель автоматизации склада торговой компании при внедрении данной информационной системы представлена на рисунке 5.

Рисунок 5. Организация технологических процессов по работе с заказами на складе торговой компании при его автоматизации

При выборе программы для внедрения WMS необходимо учесть возможности программного обеспечения, гибкость при настройке под особенности, специфику, текущие, планируемые задачи логистического оператора. Необходимо помнить, что многие представленные на рынке решения для комплексной автоматизации склада рассчитаны под стандартную топологию склада. Такие программы не предусматривают адаптацию функционала под особенности автоматизируемого объекта.

3.2. Реализация процессного подхода

Можно определить цель бизнес-процессов как удовлетворение требований клиентов процесса, которых можно разделить на пять разных типов:

- первичные клиенты - те, которые получают первичный выход (результат);

- вторичные клиенты - те, которые находятся вне процесса и получают вторичные выходы (результаты);

- косвенные клиенты - те, которые не получают первичного выхода, но являются следующими в цепочке, поэтому более поздний по времени выход отображается на них;

- внешние клиенты - те, которые находятся за пределами торговой организации, но получают выход процесса, а именно: дистрибьюторы, агенты, розничные продавцы, другие организации; внешние клиенты - непосредственно потребители.

Таким образом, можно построить алгоритмы обособления бизнес-процесса с учетом того, что разные клиенты фактически порождают и определяют состав и типы бизнес–процесса торгового предприятия.

Разработку бизнес–моделей выполним с учетом автоматизации основных функций учета и внедрения системы WMS для управления складом.

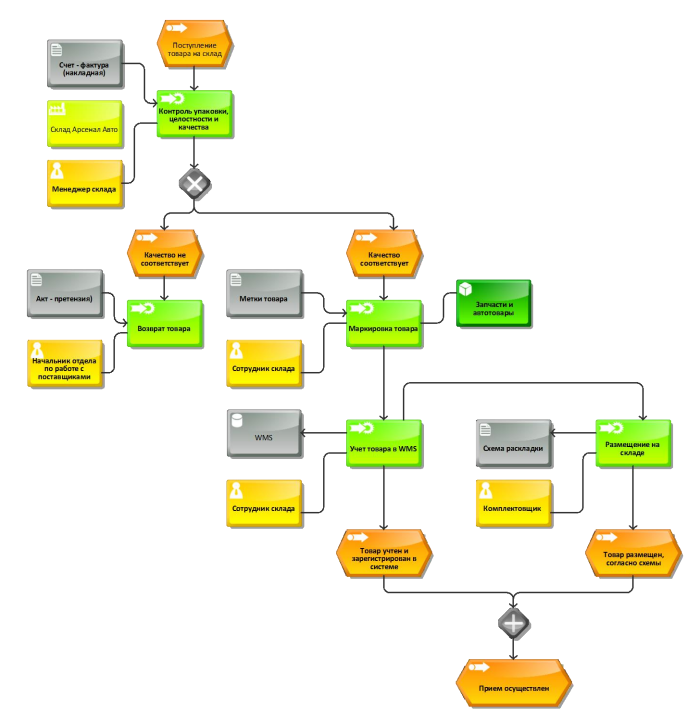

Схема бизнес–процесса приема товара на складе компании, разработанная в Aris Express представлена на рис. 6.

Торговое предприятие на основании предоставленных поставщиком данных о товаре и сопровождающих лицах, организует их допуск на территорию складского комплекса. Разгрузка прибывшего товара выполняется в присутствии поставщика силами компании на основании заявки на прием. После получения заявки на прием торговое предприятие на основании счет–фактуры (накладной) осуществляет прием товара, который состоит в контроле упаковки, целостности, полноты и качества принимаемого товара. Для всего товара проводится визуальный осмотр, а для элементов автомобильного электрооборудования еще и специальные тесты. При приеме осуществляется:

- проверка товара по количеству;

- проверку состояния датчиков удара и наклона. В случае обнаружения поврежденных или сработавших датчиков, эти данные фиксируются в обоих экземплярах накладной;

- замер габаритов и веса товара для внесения в учетную систему компании;

- переупаковку или доупаковку товара (при необходимости);

- отсутствие следов вскрытия заводской упаковки;

- отсутствие загрязненности, намокания, любых проколов короба, любой деформации упаковки.

В случае выявления расхождений (по наименованиям, артикулам, количеству и качеству, а так же внешнему виду) фактически принимаемого товара с указанным в накладной, поставщику направляется акт – претензия, составляемая начальником отдела по работе с поставщиками, такой товар на склад не принимается. В случае принятия решения о приеме товаров на склад осуществляется его маркирование с использованием RFID меток. Применение меток позволяет автоматически ввести данные о товаре в WMS–систему, чем и занимается сотрудник склада.

Рисунок 6. Моделирование бизнес–процесса приема товара на складе компании Арсенал Авто (пакет моделирования Aris Express)

После маркирования товаров осуществляется автоматизированный учет товаров в WMS системе, что позволяет создать единой информационное пространство относительно наличия и движения товаров на в торговой компании.

Параллельно с учетом товара осуществляется раскладка товаров на складе с использованием разгрузочно–погрузочного оборудования и сформированного WMS схемой раскладки, выполняет данную операцию комплектовщик. При приемке и размещении товаров комплектовщик руководствуется указаниями маркировки (манипуляционные знаки) на упаковке о свойствах запчастей (автотоваров). Факт регистрации товара в WMS системе и размещения его на складе в соответствии со схемой укладки определяет окончание процедуры приема товара на складе торговой компании «Арсенал Авто».

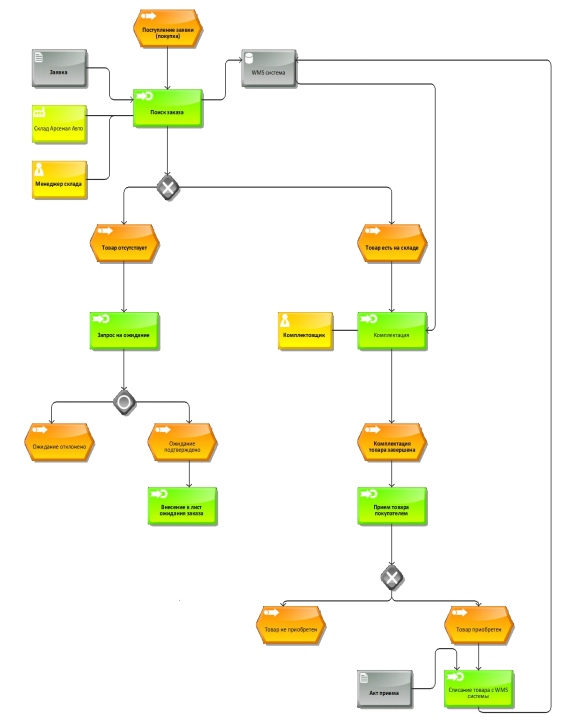

Далее рассмотрим бизнес–процесс комплектации и отгрузки товара на складе торговой компании, который является также основным бизнес–процессом торговой компании.

Клиент формирует Заявку на покупку и передает ее компании, компания производит резервирование товара в соответствии с заявкой на отгрузку, полученной в WMS. Система WMS формирует команду на комплектацию товара на склад для ее отгрузки клиентом, в передаваемом сообщении указывается стеллажный номер, местоположение комплектуемого товара для его быстрого поиска на складе, весовые и габаритные характеристики для определения необходимости в погрузочно-разгрузочном оборудовании. Выдача товара клиенту может осуществляться и частями, но не меньше минимальной учетной единицы.

Торговая компания при комплектации Заказа осуществляет регистрацию серийных номеров, расположенных на упаковке отгружаемых учетных единиц товара на основании соответствующего признака в Заявке на отгрузку. По завершении комплектации Заказа на каждое сформированное транспортное место, компания наклеивает выходную этикетку таким образом, чтобы она не закрывала информацию производителя, а при заклеивании сборного места не попадала под скотч.

Компания выдает Товары получателю, указанному клиентом в распоряжении на выдачу, содержащем образец подписи получателя, а также при предъявлении документа, удостоверяющего личность (паспорт). Требуемую степень детализации проверки товара при получении со склада определяет его Получатель. Компания не несет ответственности за любые недостатки (недостачи) Товара, которые были обнаружены после подписания получателем упаковочного листа и распоряжения на выдачу и не были отражены получателем в упаковочном листе и завизированы подписью представителя компании в момент выдачи товара со склада.

Схема бизнес – процесса комплектации товара на складе компании, разработанная в Aris Express представлена на рис. 7.

Рисунок 7. Моделирование бизнес – процесса выдачи товара со склада компании «Арсенал Авто» (пакет моделирования Aris Express)

В случае если проверка получателем по количеству и качеству выдаваемого товара потребует дополнительных услуг по переупаковке, погрузочноразгрузочным или иным работам, не входящим в перечень оказываемых услуг, расходы на оказание таких дополнительных услуг несет клиент. Подписание получателем упаковочного листа и распоряжения на выдачу является достаточным основанием для оформления Акта.

Выданные складом компании заказы должны быть списаны из учетной системы компании. Как видно на рис. 7 ядром данной системы является WMS система.

Учёт хранения и движения товара на складе компании осуществляется по минимальным учетным единицам. Описание бизнес – модели приведена на рис. 8.

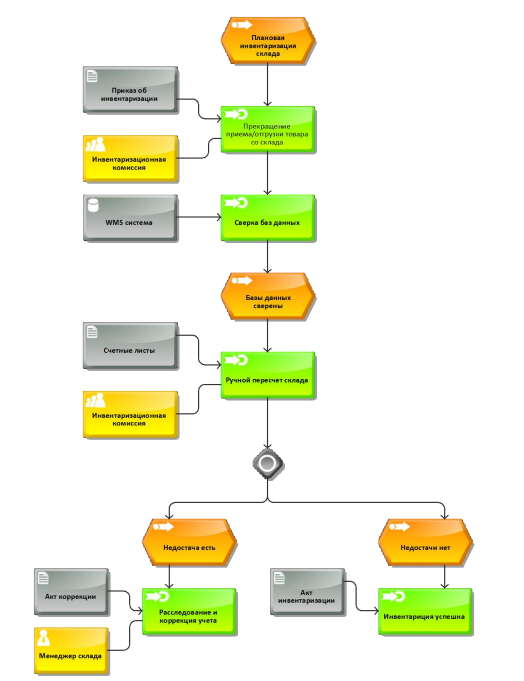

Компания ежемесячно, не позднее 3-го числа следующего за расчётным месяцем, формирует отчёты о поступивших на склад и выданных Товарах за истекший месяц. При обнаружении поврежденной упаковки с товаром, хранящимся на складе, менеджер склада оповещает генерального директора. Также могут проводиться выборочные или полные внеплановые инвентаризации, проведение которых возможно в рабочие дни, либо в выходные и праздничные дни. Плановые инвентаризации склада проводятся 2 (два) раза в год в рабочие дни, либо в выходные и праздничные дни.

За 1 (один) рабочий день до плановой инвентаризации компания обеспечивает прекращение приёма товара на склад и выдачи товара со склада. При проведении частичных или выборочных инвентаризаций приёмка и выдача товара не останавливается.

Для проведения инвентаризации формируется приказ на её проведение, с указанием: председателя комиссии, состава комиссии, технического руководителя инвентаризации, даты и времени проведения, ресурсов, задействованных в проведении инвентаризации.

Рисунок 8. Моделирование бизнес – процесса контроля и инвентризации склада компании Арсенал Авто

Инвентаризация товара производится посредством пересчёта товара в минимальных учетных единицах по местам хранения. Перед проведением ПИ проводится сверка баз данных и составляются Акт сверки наличия (остатков) товара на складе. В случае расхождений проводится сверка первичных учетных документов, после чего производятся корректировки в учетных системах. Если сверка систем не была произведена – ПИ не проводится.

В день проведения инвентаризации счетным группам выдаются счетные листы, в случае проведения ПИ на бумажном носителе, в которые заносится информация о количестве подсчитанных учетных единиц товара. После заполнения каждого счетного листа подписанного сторонами, они передаются генеральному директору компании.

По обнаруженным расхождениям составляется отдельный счетный лист для проведения повторного пересчета. Пересчет производится до совпадения результатов пересчетов между собой или с учетным количеством, но в любом случае 3-й пересчет количества товара в ячейке считается последним и достоверным. Полученная таким образом информация считается объективно отражающей количество единиц товара в проверенных ячейках.

На основании полученной информации торговой компанией составляется инвентаризационная опись товара в двух экземплярах, которые подписываются всеми членами инвентаризационной комиссии.

По результатам инвентаризации выявленные излишки товаров засчитываются по стоимости и уменьшают стоимость недостач. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период в отношении товарно-материальным ценностям одной товарной группы и в тождественных количествах.

На основании результатов инвентаризации производятся коррекции в учетных системах торговой компании. После этого считается, что количество товаров по учету объективно отражает истинное количество и размещение товара на складе. По итогам проведенных корректировок торговая компании обязана произвести сверку учетных баз и оформить Акт сверки данных учетных баз по окончании инвентаризации, для целей контроля качества проведенных изменений в системах и корректности отражения фактического наличия товара по итогам инвентаризации.

Внедрение данных бизнес моделей с учетом внедрения системы комплексной автоматизации склада WMS позволяет получить такие оценки бизнес – процесса (табл. 3).

Таблица 3

Оценка бизнес–процесса складского учета (WMS–система)

|

№ п/п |

Наименование показателя |

Фактическая |

Требуемая оценка |

|

1 |

Время обновления информации о |

5-7 мин |

10 мин. |

|

2 |

Время учета новой единицы товара |

10 сек. |

20 сек. |

|

3 |

Время поиска товара для выдачи |

3 мин. |

3 мин. |

|

4 |

Время подготовки консолидированного отчета о поступлениях, выдачах |

5-10 мин |

10 мин. |

|

5 |

Время сверки остатков |

30 мин |

30 мин. |

|

6 |

Среднее время комплектации и выдачи заказа |

6 мин. |

10 мин. |

|

7 |

Средняя стоимость одной складской операции |

120 руб. |

150 руб. |

|

8 |

Удовлетворенность клиентов (0-1) |

0,95 |

0,9 |

Таким образом, можно сделать вывод о том, что внедрение данных бизнес – процессов с учетом комплексной автоматизации позволяет добиться приемлемой оценки показателей бизнес–процессов торговой компании «Арсенал Авто».

3.3. Расчет эффективности предложенных рекомендаций

Основные этапы жизненного цикла проекта внедрения новой системы автоматизации складского учета торговой компании «Арсенал Авто» включают: инвестиционную фазу (покупка оборудования, освоения технологий, развертывание информационной системы, обучение персонала); эксплуатационную фазу – 10 лет; ликвидационную фазу – 3 месяца. Объем инвестиций составляет: 226 000 руб.

Составим отчет о движении денежных средств по годам проекта.

Определим основные финансовые показатели проекта:

1) суммарный объем инвестиций – 226 000 руб. - из них собственных средств компании (из прибыли) 100 000 руб. - заемные средства – 126 000 руб. Схема погашения долга аннуитет.

2) Планируемый годовой объем прибыли в первый год проекта составляет 400 000 руб. с ежегодным увеличением до 5 года реализации проекта на 7% ежегодно, с 5-го по 10-й год реализации проекта 4% в год.

3) Годовой объем переменных расходов на организацию работы системы составляет 55000 руб. с ежегодным увеличением на 5% в год.

4) Годовой объем постоянных расходов (без амортизации) на организацию работы компании в данной системой составляет 135 000 руб. с ежегодным увеличением на 6% в год.

5) Ставка дисконтирования денежного потока составляет 12% .

6) Норма амортизации линейная на 10 лет, остаточная стоимость оборудования составляет 2% от его первоначальной стоимости. Остаточная стоимость вычислительной техники на 10 год эксплуатации составляет 20% от его первоначальной стоимости.

Составим график погашения долга перед банком. Результат сведем в таблицу 4.

Таблица 4

График погашения долга перед банком (руб.)

|

Статья |

Баланс долга, выплата по годам проекта |

||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

Начальный баланс долга |

126000 |

109397,6 |

89308,63 |

65001,01 |

35588,79 |

|

Годовая выплата, всего |

43062,43 |

43062,43 |

43062,43 |

43062,43 |

43062,43 |

|

- в т.ч.проценты |

26460 |

22973,49 |

18754,81 |

13650,21 |

7473,645 |

|

- в т.ч основная часть |

16602,43 |

20088,94 |

24307,62 |

29412,22 |

35588,79 |

|

Конечный баланс долга |

109397,6 |

89308,63 |

65001,01 |

35588,79 |

0 |

Составим график получения чистого денежного потока по годам проекта (табл. 5).

Таблица 5

Отчет о движении денежных средств по годам проекта (1-5 год) (тыс. руб.)

|

№ |

Показатель |

Г оды проекта |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

||||

|

1 |

Выручка (инвестиция) |

-226 |

405 |

433,35 |

463,68 |

496,14 |

530,87 |

||

|

2 |

Переменные издержки |

0 |

45 |

47,25 |

49,61 |

52,09 |

54,7 |

||

|

3 |

Постоянные издержки |

0 |

135 |

143,1 |

151,69 |

160,79 |

170,43 |

||

|

4 |

Амортизация |

0 |

10,78 |

10,78 |

10,78 |

10,78 |

10,78 |

||

|

5 |

Выплаты по кредиту |

0 |

43,06 |

43,06 |

43,06 |

43,06 |

43,06 |

||

|

6 |

Прибыль до уплаты |

0 |

171,16 |

189,16 |

208,55 |

229,42 |

251,9 |

||

|

7 |

Налог |

0 |

34,23 |

37,83 |

41,71 |

45,88 |

50,38 |

||

|

8 |

Чистая прибыль |

0 |

136,93 |

151,33 |

166,84 |

183,54 |

201,52 |

||

|

9 |

Денежный поток |

0 |

147,71 |

162,11 |

177,62 |

194,32 |

212,3 |

||

|

10 |

Ликвидационная стоимость |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

11 |

Чистый денежный поток |

0 |

147,71 |

144,74 |

141,6 |

138,31 |

134,92 |

||

|

12 |

Накопленный чистый |

0 |

147,71 |

292,45 |

434,04 |

572,35 |

707,27 |

||

Со временем прибыльность идеи автоматизации склада торговой компании «Арсенал Авто» будет уменьшаться, поэтому реорганизация данной системы через 10 лет для торговой компании будет обоснованной. Скачок чистого денежного потока на 6-м году жизни проекта связан с окончанием выплат по кредиту в банк, однако в дальнейшем чистый денежный поток снова падает.

Таблица 6

Отчет о движении денежных средств по годам проекта (6-10 год) (тыс. руб.)

|

№ |

Показатель |

Г оды проекта |

||||

|

6 |

7 |

8 |

9 |

10 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Выручка (инвестиция) |

552,11 |

574,19 |

597,16 |

621,05 |

645,89 |

|

2 |

Переменные издержки |

57,43 |

60,3 |

63,32 |

66,49 |

69,81 |

|

3 |

Постоянные издержки без амортизации |

180,66 |

191,5 |

202,99 |

215,17 |

228,08 |

|

4 |

Амортизация |

10,78 |

10,78 |

10,78 |

10,78 |

10,78 |

|

5 |

Выплаты по кредиту |

0 |

0 |

0 |

0 |

0 |

|

6 |

Прибыль до уплаты процентов |

303,23 |

311,61 |

320,07 |

328,61 |

337,22 |

|

7 |

Налог |

60,65 |

62,32 |

64,01 |

65,72 |

67,44 |

|

8 |

Чистая прибыль |

242,59 |

249,29 |

256,06 |

262,89 |

269,77 |

|

9 |

Денежный поток |

253,37 |

260,07 |

266,84 |

273,67 |

280,55 |

|

10 |

Ликвидационная стоимость |

0 |

0 |

0 |

0 |

10,6 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

11 |

Чистый денежный поток |

143,77 |

131,76 |

120,7 |

110,53 |

104,99 |

|

12 |

Накопленный чистый |

851,04 |

982,8 |

1103,5 |

1214,03 |

1319,03 |

Проведем оценку эффективности инвестиционного проекта.

Рассчитаем простую норму прибыли проекта:

Данный показатель достаточно высок, продолжаем оценивать эффективность проекта.

Рассчитаем показатель период окупаемость проекта РР и дисконтируемый период окупаемости проекта DPP.

Как видно из таблиц 5, 6, инвестиция окупиться приблизительно за 1,5 года.

Дисконтированный период окупаемости проекта (DPP):

Срок окупаемости предложенного инвестиционного проекта весьма хороший.

Показатель NPV проекта более 0, равен 1059,03 тыс. руб., следовательно, такой проект необходимо принять.

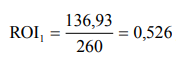

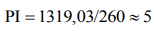

Рентабельность инвестиций (РI):

Это очень хорошая рентабельность инвестиций, проект необходимо принять. Рассчитаем внутреннюю норму прибыльности методом итераций - 142%. Это значительно превышает стоимость собственного капитала, следовательно, проект является прибыльным.

Таким образом, по результатам данных расчетов можем сделать вывод о положительной экономической оценке инвестиционного проекта по повышению эффективности складского учета торговой компании «Арсенал Авто».

Выводы

Перспективная модель складского учета основана на внедрении системы WMS. Преимуществами работы информационной системы на складе предприятия будет: повышение эффективности использования площади склада (сейчас составляет около 50%); повышение эффективности работы персонала склада; повышение своевременности и точности выполнения заказов складом; четкое понимание количества продукции на складе торговой компании для реализации основных моделей и методов управления запасами.

Внедрение бизнес–процессов с учетом комплексной автоматизации позволяет добиться приемлемой оценки показателей бизнес–процессов торговой компании «Арсенал Авто».

По результатам данных расчетов можем сделать вывод о положительной экономической оценке инвестиционного проекта по повышению эффективности складского учета торговой компании «Арсенал Авто».

Заключение

Процессный подход в менеджменте – это основной инструмент среди средств, которые применяются руководством для реорганизации управленческой системы.

Процессный подход применяют в тех случаях, когда, несмотря на устойчивое состояние, в организации прогнозируются снижение темпов роста, усиление конкуренции на рынке, то, при учете иных факторов риска, организация начинает искать способы повышения своей эффективности путем оптимизации бизнес-процессов, применяя процессный подход.

Процессный подход позволяет решить такие проблемы, как: снижение издержек, повышение рентабельности, повышение управляемости (улучшение системы отчетности компании, создание прозрачной системы управления, ускорение процедур принятия управленческих решений), а также снижение влияния человеческого фактора при управлении компанией.

Бизнес-процесс – это логически завершенная цепочка взаимосвязанных и повторяющихся видов деятельности, в результате которых ресурсы предприятия используются для переработки объекта (физически или виртуально) с целью достижения определенных измеримых результатов или создания продукции для удовлетворения внутренних или внешних потребителей.

Задачей каждого предприятия, стремящегося к совершенствованию своей деятельности, является построение таких бизнеc-процессов, которые были бы эффективны и включали только действительно необходимые действия.

ООО «Арсенал Авто» занимается продажей оригинальных деталей для иномарок и сертифицированных дубликатов.

ООО «Арсенал Авто», которое имеет собственный склад, а не пользуется наемным складом, сталкивается с рядом логистических проблем как стратегического, так и оперативного характера. При этом большинство проблем лежит в плоскости информатизации и автоматизации работы склада.

Перспективная модель складского учета основана на внедрении системы WMS. Преимуществами работы информационной системы на складе предприятия будет: повышение эффективности использования площади склада (сейчас составляет около 50%); повышение эффективности работы персонала склада; повышение своевременности и точности выполнения заказов складом; четкое понимание количества продукции на складе торговой компании для реализации основных моделей и методов управления запасами.

Внедрение бизнес–процессов с учетом комплексной автоматизации позволяет добиться приемлемой оценки показателей бизнес–процессов торговой компании «Арсенал Авто».

По результатам данных расчетов можем сделать вывод о положительной экономической оценке инвестиционного проекта по повышению эффективности складского учета торговой компании «Арсенал Авто».

Список литературы

Автоматизация бизнес-процессов как необходимое условие эффективности компании. [Электронный источник] – Режим доступа: https://www.kp.ru/guide/avtomatizatsija-biznesa.html.

Автоматизация бизнес-процессов и её задачи. [Электронный источник] – Режим доступа: http://programmist1s.ru/avtomatizatsiya-biznes-protsessov-i-eezadachi.

Автоматизация бизнес-процессов. [Электронный источник] – Режим доступа: https://wiseadvice-it.ru/o-kompanii/blog/articles/avtomatizaciya-biznes-processov.

Алексеева Т. В., Кузьминова Е. В. Автоматизация процесса контроля исполнительской дисциплины. //Славянский форум. - 2015. - №4.- С. 18-26.

- Бекетов Н. В., Федоров В. Г. Формализация модели бизнес-процессов предприятия: информационная интеграция и управление активами // Экономический анализ. Теория и практика. – 2013. – №7. – С. 13-20.

Для чего автоматизировать бизнес-процесс. [Электронный источник] – Режим доступа: http://hr-portal.ru/article/dlya-chego-avtomatizirovat-biznesprocess.

Елиферов В. Г. Бизнес-процессы / В. Г. Елиферов, В. В. Репин. - М.: ИнфраМ, 2015.

Ойхман Е. Г. Реинжиниринг бизнеса: реинжиниринг организаций и информационные технологии. / Е. Г.Ойхман, Э. В. Попов. - М.: Финансы и статистика, 2017.

Оптимизация бизнес-процессов предприятия. [Электронный источник] – Режим доступа: http://bizprocess.by/avtomatizatsiya-biznes-protsessov.

- Романова О. С. Современные модели управления компанией: процессный подход//Менеджмент в России и за рубежом. – 2015. – №6. – С. 30-40.

- Семенов А. К., Набоков В. И. Основы менеджмента: Учебник. 4–е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015.

Скрипюк И. И. Краткий курс оптимизации бизнес-процессов на примере процесса продаж и процесса управления персоналом. - СПб.: Форум-Медиа, 2014.

Степаненко Н.В. Козлова Н.А. Применение математического моделирования в оптимизации производства//Славянский форум. - 2017. - № 1 (11). - С. 118-124.

Хаммер М. Реинжиниринг корпорации. Манифест революции в бизнесе. / М. Хаммер, Д. Чампи - М.: Эксмо, 2017.

-

Семенов А. К., Набоков В. И. Основы менеджмента: Учебник. 4–е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – С. 155. ↑

-

Скрипюк И. И. Краткий курс оптимизации бизнес-процессов на примере процесса продаж и процесса управления персоналом. - СПб.: Форум-Медиа, 2014. – С. 46. ↑

-

Бекетов Н. В., Федоров В. Г. Формализация модели бизнес-процессов предприятия: информационная интеграция и управление активами // Экономический анализ. Теория и практика. – 2013. – №7. – С. 13. ↑

-

Романова О. С. Современные модели управления компанией: процессный подход//Менеджмент в России и за рубежом. – 2015. – №6. – С. 30. ↑

-

Ойхман Е. Г. Реинжиниринг бизнеса: реинжиниринг организаций и информационные технологии. / Е. Г.Ойхман, Э. В. Попов. - М.: Финансы и статистика, 2017. – С. 34. ↑

-

Хаммер М. Реинжиниринг корпорации. Манифест революции в бизнесе. / М. Хаммер, Д. Чампи - М.: Эксмо, 2017. – С. 130. ↑

-

Елиферов В. Г. Бизнес-процессы / В. Г. Елиферов, В. В. Репин. - М.: ИнфраМ, 2015. – С. 119. ↑

-

Елиферов В. Г. Бизнес-процессы / В. Г. Елиферов, В. В. Репин. - М.: ИнфраМ, 2015. – С. 120. ↑

-

Хаммер М. Реинжиниринг корпорации. Манифест революции в бизнесе. / М. Хаммер, Д. Чампи - М.: Эксмо, 2017. – С. 130. ↑

-

Ойхман Е. Г. Реинжиниринг бизнеса: реинжиниринг организаций и информационные технологии. / Е. Г.Ойхман, Э. В. Попов. - М.: Финансы и статистика, 2017. – С. 34. ↑

-

Скрипюк И. И. Краткий курс оптимизации бизнес-процессов на примере процесса продаж и процесса управления персоналом. - СПб.: Форум-Медиа, 2014. – С. 46. ↑

- Современные языки программирования ( Java и C++ )

- Рынок систем бронирования в гостиничной индустрии.

- Рынок системы бронирования в гостиничной индустрии

- Организационная культура в менеджменте и ее влияние на деятельность компании (История исследований понятия организационной культуры)

- Методика защиты информации в системах электронного документооборота (ООО "Каршеринг Руссия")

- Проектирование реализации операций бизнес-процесса «Продажи»(Организационно-экономическая сущность задачи)

- Эволюция форм и видов денег (Функции денег)

- Россия в системе международных кредитных отношений (Международные кредитные отношения Российской Федерации, их характеристика и значение)

- Основные функции в системе менеджмента (Взаимосвязь общих и конкретных функций управления)

- Исследование теоретических основ управления человеческими ресурсами

- Организационная культура и ее роль в современных организациях (Эксмо)

- Анализ и оценка организации оплаты труда в строительстве (Бухгалтерский учет оплаты труда: нормативно-правовое регулирование, синтетический и аналитический учет)