Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете»

Содержание:

Введение

Актуальность темы исследования. В настоящее время одной из актуальных тем в системе бухгалтерского и налогового учета являются проблемы, связанные с составлением и представлением бухгалтерской отчетности.

В процессе развития Российской Федерации на современном этапе происходят кардинальные изменения в экономическом, информационном и правовом сферах. Согласно таким процессам, меняются и традиционные цели функционирования отечественных предприятий различных отраслей экономики и значительно повышается роль информационного обеспечения в обосновании разноплановых управленческих решений. В современных условиях для эффективной деятельности каждому хозяйствующему субъекту необходима информация о бизнес-партнерах и конкурентах в соответствующей сфере деятельности.

Это вызывает повышенное внимание к внутренней бухгалтерской финансовой отчетности как основного источника информации об имущественном и финансовом состоянии предприятия, а также результаты его производственно-хозяйственной деятельности за определенный период.

С целью ускорения процесса интеграции России в мировое сообщество активно проводится гармонизация многих национальных положений с международными стандартами бухгалтерского учета. В этом процессе одним из важнейших является предоставление пользователям полной, своевременной, объективной и непредвзятой информации о финансовом состоянии.

В современных рыночных условиях значение внутренней бухгалтерской отчетности заключается в том, что она является источником информации о результатах финансово-хозяйственной деятельности предприятий; по соответствующим показателям руководство субъекта хозяйствования анализирует деятельность, получает информацию для дальнейшего ее планирования, и тому подобное. Поэтому наиболее полное понимание этого понятия является достаточно важным и неотъемлемым элементом достижения независимости и стабильности на внешнем рынке, поскольку на сегодняшний день успешное функционирование компании представляет собой не только обеспечение прибыльности, но и способность аккумулировать денежные средства, поддержание его ликвидности, платежеспособности, формирование оптимальных денежных потоков с целью эффективного хозяйствования субъекта.

Цель курсовой работы – анализ применения форм документов для внутренней бухгалтерской отчетности в налоговом учете.

В соответствии с поставленной целью в работе решены задачи:

1. Рассмотреть теоретические основы форм документов для внутренней бухгалтерской отчетности в налоговом учете;

2. Анализ практики применения форм документов для внутренней бухгалтерской отчетности в налоговом учете ООО «ПРОСТОР»;

Объектом исследования является ООО «ПРОСТОР».

Предметом исследования являются теоретические положения и организационно-методические подходы к формированию форм документов для внутренней бухгалтерской отчетности в налоговом учете.

Теоретической основой исследования послужили научные труды ведущих отечественных ученых, специалистов в области теории и практики анализа финансовой отчетности: Агеевой О.А., Бабаева Ю.А., Бакаева А.С., Вахрушиной М.А., Гиляровской Л.Т., Дружиловской Т.Ю., Ковалёва В.В., Мизиковского Е.А., Новодворского В.Д., Палия В.Ф. и других.

Информационной базой исследования являются годовые отчеты, данные бухгалтерского учета, статистической отчетности, первичные документы ООО «ПРОСТОР» за 2017 -2019 гг.

1. Теоретические основы форм документов для внутренней бухгалтерской отчетности в налоговом учете

1.1. Понятие и состав бухгалтерской (финансовой) отчётности

Бухгалтерская отчетность должна вестись на любом предприятии. Она отражает все результаты финансовых операций.

Бухгалтерская отчётность – единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности в отчётном периоде, составляемая на основе данных бухгалтерского учёта по установленным формам [10, с. 140].

Бухгалтерская отчётность – это система, в которой фиксируются итоги деятельности компании за отчетное время. Объединяет в себе таблицы, формируемые на основании показателей статистического, оперативного и бухучета. Это заключительный этап учета. Отчетность нужна для ряда целей:

1. Анализа эффективности работы предприятия внешними структурами;

2. Анализа экономических показателей внутри компании;

3. Оперативного управления работой;

На основании полученных данных происходит планирование дальнейшей деятельности.

Цель бухгалтерской (финансовой) отчетности состоит в полном и достоверном представлении широкому кругу пользователей информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении [11, с. 130].

Все сведения отчетности должны быть правдивыми. Для проверки реальности поданной информации указанные значения сопоставляются с данными за предыдущие периоды. Документ формируется по формам, которые установлены Минфином РФ.

Отчетность подразделяется на виды на основании периодичности ее формирования:

1. Годовая. Выполняется на основании пункта 2 статьи 13 ФЗ от 6.12.2011 г. №402;

2. Промежуточная. Формируется за период меньше 12 месяцев. Обязанность ее составления может быть установлена как законом, так и внутренними документами компании. Подробная информация о данной форме отчетности содержится в пункте 4 статьи 13 ФЗ от 6.12.2011 г. №402.

Практически все компании обязаны составлять годовую форму. Промежуточная отчетность актуальна только для ряда фирм.

Состав, а также требования к содержанию и порядку представления бухгалтерской отчетности определены в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденном приказом Минфина России от 06.07.99 г. № 43н.

В 2017 году компании обязаны составлять промежуточную и годовую отчетность. Первая объединяет в себе:

1. Баланс. Составляется по форме №1;

2. Отчет о прибыли и тратах. Формируется по форме №2;

3. Отчет о движении финансовых потоков;

4. Записку с необходимыми пояснениями [12, с. 124].

Формы отчетности и особенности заполнения документа устанавливаются Минфином РФ. В пояснительной записке указывается следующая информация:

− оценка деловых операций, проведенных компанией. Она может включать в себя обширность рынка сбыта, проведенные экспортные поставки, репутацию фирмы на рынке;

− исполнение поставленного плана, соблюдение установленных темпов роста;

− эффективность применения имеющихся ресурсов;

− динамика ключевых значений деятельности за несколько лет;

− планируемые вложение капитала;

− проведенные мероприятия экономического характера [11, с. 218].

Данный перечень является рекомендуемым. В записке имеет смысл указывать те сведения, которые могут быть интересными лицам, пользующимся отчетностью.

Состав отчетности определяется нуждами ее пользователей. Они подразделяются на две категории:

1. Внутренние. Это сотрудники компании. Информация из отчетности нужна им для планирования деятельности компании, отслеживания результатов. Документ используется администраторами, менеджерами, лицами, ответственными за развитие организации и ее финансовые результаты;

2. Внешние. Это могут быть инвесторы, кредиторы, налоговые органы, банковские учреждения, страховые компании. Отчетная информация нужна для принятия решения о выдаче кредита, начале сотрудничества, проверки законности деятельности компании, информационных целей [12, с. 137].

Развернутое изложение данных – признак надежной компании, которая нацелена на поиск инвесторов и кредиторов. На основании информации в отчетности можно сделать вывод об успешности деятельности организации. С положительными показателями компания имеет больше возможностей для получения инвестирования, займов, заключения контрактов.

Сложно различить ошибки, допущенные в бухучете, и те, которые содержатся в отчетности. Неправильная информация, изложенная в учете, «идет» в отчетность. Рассмотрим самые распространенные грубые ошибки, которые может допустить бухгалтер:

− отсутствуют первичные документы. Вся информация, которая содержится в бухучете и отчетности, должна быть подтверждена «первичкой»;

− допущена ошибка, которая спровоцировала снижение суммы налогов. Санкции применяются в том случае, если налоги из-за неправильной информации уменьшились более чем на 10%;

− данные регистров и данные отчетности не совпадают. Как правило, такая «ошибка» является намеренной. Выполняется она для того, чтобы организация смогла получить заем в банковском учреждении.

Как правило, за несущественные ошибки не следует никакого наказания. Однако за крупные ошибки ответственные лица несут ответственность:

1. Игнорирование установленных сроков предоставления годовой отчетности в налоговую. Согласно пункту 1 статьи 126 НК РФ, полагается штраф в размере 200 рублей. На ответственное лицо может быть наложен штраф 300-500 рублей;

2. Нарушение срока подачи отчетности в учреждение государственной статистики. Положен штраф в размере 3000 - 5000 рублей (на основании статьи 19.7 КоАП РФ). На ответственное лицо может быть наложена ответственность в размере 300-500 рублей.

3. Предоставление неверных данных в объеме более 10% от отчетности. Полагается штраф для должностных лиц в размере 2000 - 3000 рублей [13, с. 125].

Таким образом, знания практики бухгалтерского учета в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

1.2. Нормативное регулирование бухгалтерской (финансовой) отчетности в РФ

Бухгалтерская отчетность является инструментом рыночных отношений, обеспечивающая каждого субъекта рынка необходимой ему финансовой информацией.

Состав бухгалтерской отчетности определен Федеральным законом «О бухгалтерском учете» от 06.12.2011 №402-ФЗ [2], а ее содержание – Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов России от 06.07.1999 № 43н [6].

Начиная с 2013 года бухгалтерскую отчетность подписывает только руководитель организации. Подписи главбуха больше не требуется (п. 8 ст. 13 Закона № 402-ФЗ).

Данным законом закреплена обязанность (за исключением организаций государственного сектора и ЦБ РФ) представления одного экземпляра годовой бухгалтерской (финансовой) отчетности не позднее трех месяцев после окончания календарного года в органы государственной статистики по месту государственной регистрации организации (ч. 1, 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). В составе годовой бухгалтерской отчетности представляется бухгалтерский баланс, отчет о финансовых результатах и приложения к ним. Закон не требует сдавать пояснения в составе отчетности для ИФНС и Росстата.

Утвержденные приказом Министерства финансов России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» формы бухгалтерской отчетности, приведенные в качестве приложения к данному приказу, не являются рекомендуемыми. Их нельзя сокращать, но в случае необходимости детализации отдельных статей можно дополнять новыми строками [3].

Росстат приказом № 670 от 29 декабря 2012 г. «Об утверждении Порядка представления обязательного экземпляра бухгалтерской (финансовой) отчетности» утвердил новый порядок представления бухгалтерской отчетности в органы статистики. Его действие распространяется на юридические и физические лица, обязанные составлять годовую бухгалтерскую отчетность в соответствии с Законом № 402−ФЗ [2].

В последнее время формат и порядок представления бухгалтерской отчетности неоднократно претерпевал изменения. В 2012 г. в Приказ № 66н были внесены очередные изменения. Они коснулись субъектов малого предпринимательства. Критерии малого предпринимательства установлены Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Так, средняя численность работников за предшествующий календарный год не должна превышать 100 человек, выручка от реализации без учета НДС или балансовая стоимость активов не должны быть больше 400 млн. руб. Кроме того, в уставном капитале малой организации доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов, а также юридических лиц, не являющихся субъектами малого и среднего предпринимательства, не должна превышать 25%.

Приказом Министерства финансов России от 17.08.2012 № 113н были введены упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках для субъектов малого предпринимательства. Эти формы сокращены кардинально по сравнению со «стандартными». Их показатели объединены по группам статей (без детализации).

Например, показатель «материальные внеоборотные активы» включает основные средства и незавершенные капитальные вложения, а «финансовые и другие оборотные активы» - дебиторскую задолженность. Таким образом, в активе бухгалтерского баланса осталось всего пять показателей, в пассиве - шесть, а в отчете о финансовых результатах - семь.

Ведущую роль в обновлении нормативной базы в свете Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности играли переориентация нормативного регулирования с учетного процесса на бухгалтерскую отчетность, регулирование финансового учета, органичное сочетание нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями, взвешенное использование международных стандартов в национальном регулировании.

В соответствии с этими нормативными актами в состав отчетных форм организации входит бухгалтерский баланс. Он отличается многогранностью и емкостью содержания. В современном составе отчетности организации бухгалтерский баланс исполняет роль своеобразного стержня, вокруг которого группируются представленные в наглядной форме данные о деятельности хозяйствующего субъекта за определенный период времени (отчетный период).

Следует внести коррективы в действующие положения, содержащиеся в приказе Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», в отношении того, что последние имеют право самостоятельно определять детализацию показателей по статьям отчетов и содержание пояснений к ним (п.п. 3, 4). Дело в том, что это не полностью соответствует требованиям, установленным в международных стандартах, на базе которых реформируется отечественный бухгалтерский учет [3].

Дальнейшее преобразование системы бухгалтерской отчетности должно включать в себя введение процедуры ее корректировки в связи с инфляцией.

1.3. Специфика составления внутренних отчетов предприятия для налогового учета и их формы

Внутренняя отчетность предприятия – это совокупность важных показателей работы компании, представленная в графическом или текстовом виде. На основе внутренней отчетности принимаются важные управленческие решения, отслеживают эффективность деятельности компании, сверяют план и факт, составляют прогнозы и находят причины того или иного отклонения в показателях [14, с. 178].

В настоящее время даже небольшим субъектам предпринимательства предписано сдавать бухгалтерские внутренние отчеты, которые формируются на финансовых показателях предприятия. Такие новые распоряжения озадачили многих специалистов этой сферы возникшими вопросами по поводу обеспечения учета и форм, надлежащих к применению. Этот вид фиксации и изучения показаний обозначается незаменимым для разработки всевозможных решений для разных уровней управления предприятием руководящим звеном.

Цель, побуждающая проводить отчет – внутренний финансовый контроль, обеспечивающий топ-менеджеров затребованной информацией для последующих координирующих мероприятий [15, с. 109].

Параметры, регламентирующие внутренний финансовый отчет, формулируют директора и другие уполномоченные сотрудники в получении данных для составления дальнейшего плана действий. Координаторы поводят разъяснительную работу с исполнителями, по поводу длительности, объёма и вида, определенных к собранию материалов.

Для управленческого состава важность состоит не только в содержании собранных и подвергнутых тщательному анализу материалов, методов их доставки, но и в формах бухгалтерской отчетности, а также корректности составленных сводок. Проведенная процедура учета позволяет быстро составить мнение о фактических результатах на предприятии, их несоответствие плану, и помочь в разработке стратегии оптимизированных действий на будущее.

Как и все мероприятия, применяемые в своей работе учреждением, учётная деятельность тоже имеет свои требования к структуре и содержанию.

Причем значимыми являются как формальные, так и специальные предписания. Формальные требования, определяющие внутренний отчёт организации:

1. Целесообразность – пригодность поданных данных для предназначенной цели; объективность и точность – отчётность не зависит от субъективной точки зрения составителя, степень погрешности в проведенной проверке не влияет на планирование чётко аргументированных решений [16, с. 216]. Скорость и оперативность предоставления может повлиять на достоверность показателей – имеет смысл стараться её уменьшить;

2. Оперативность процесса в том, что отчеты предоставляются ко времени, требуемому для урегулирования поднятых вопросов;

3. Краткость – в анализируемых данных не допускается лишнего материала. Чем короче отчет, тем быстрее проходит обработка материала, и скорее принимается необходимое решение; сопоставимость анализа дает возможность применить информацию в деятельности центров ответственности, и соотнести её с планами и сметами;

4. Адресность – результатам внутренней отчетности нужно попасть к уполномоченному лицу или руководителю, но обязательно основываться на конфиденциальности, принятой предприятием; эффективность – затраты на проведение отчета должны положительно соотноситься с выгодами от выявленных данных для проведения управленческих изменений.

Специальные требования, регламентирующие анализ показателей: Гибкая, но единообразная форма. Системе учета положено иметь постоянную структуру и сохранность многих первичных показаний, но претерпевать трансформацию при переменах в деятельности учреждения. Понятность и обозримость материала [17, с. 111].

Собранные материалы отображают только те сведения, которые нужны заказавшему отчет по внутреннему аудиту ответственному работнику. Оптимальная частота представления. Сбор и анализ показателей проводится по мере необходимости, озвучиваемой руководящим звеном или сотрудником, несущим ответственность. Пригодность для оперативного анализа и контроля. Качество собранного отчетного материала должно создать условия для быстрой оценки ситуации и принятия решения. Учётным формам надлежит сохранять первичные входящие параметры: несовершенство планов и целей, смет и норм доходов, распределение несоответствий и т.п.

Одним из важных моментов являются временные рамки, в которых происходит проверка и, соответственно обработка отчета с формированием вывода для совершения последующих мероприятий. Большое значение здесь имеет удобная и доступная конфигурация, а также подача необходимых данных, и их расположение. Не существует единого, стандартного, всеми используемого шаблонного подхода, применяемого для сбора и систематизации сверки.

Отчетность субъекта предпринимательства в этом случае строго индивидуальна.

В соответствии с требованием п. 22 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина России от 29.07.1998 № 34н, содержание внутренней бухгалтерской отчетности является коммерческой тайной [4].

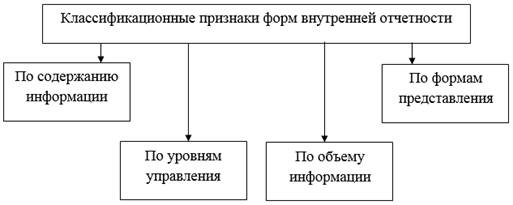

Классификационные признаки форм внутренней отчетности представлены на рисунке 1.

Рисунок 1 - Классификация внутренней отчетности

Следует различать следующие формы внутренних отчетов:·

1. По содержащейся информации;

2. По уровням управления;

3. По объёму сведений;

5. По формам представления.

В экономической литературе по содержанию информации выделяют такие внутренние отчеты, как:

– комплексные, предоставляются регулярно и содержат сведения об исполнении планов и использовании ресурсов за отчетный период, для совокупной оценки и контроля;

– тематические, подготавливаются по ключевым показателям, при возникновении важных, значительных отклонений по ним;

– аналитические, предоставляются индивидуально по приказу руководителя и отражают причины и последствия результатов по определенным вопросам.

Еще одним классификационным признаком выступают уровни управления, по ним отчеты делятся на:

– оперативные, предназначены для нижнего уровня управления, содержат детальную информацию и составляются ежемесячно (таблица1);

– текущие, предназначены для среднего уровня управления и составляются ежеквартально;

– сводные, предназначены для высшего уровня управления и содержат общую информацию для принятия стратегических решений, предоставляются ежегодно [18, с. 150].

Как уже было указано, внутренние отчеты в организации оформляются в соответствии с общепризнанными для определенного государства конфигурациями документов.

Использование их значительно облегчает работу бухгалтеров в те периоды, когда в организации оформляются сведения, собранные для анализа состояния предприятия. Формы документов для проведения отчетности принимаются для того, чтобы отдельные подразделения в организации могли представить сведения о своей деятельности.

Структура построения документов отчетности строится в содержании в них всех необходимых показателей. Чтобы у менеджеров и работников бухгалтерии была возможность составить достоверный отчет о результатах внутреннего контроля, на основании которого ответственные лица будут иметь полное представление о финансовом состоянии учреждения, итогов его работы, сводок по дебиторской задолженности и различных изменениях в финансовом положении. Кроме этого, субъекту предпринимательства нужно установить способ представления форм, которые будут содержать отчет (на бумаге, на цифровых или магнитных носителях (дискеты, диски и т. д.)), а также сроки его предоставления.

Пользователь бухгалтерской отчетности - это определенное лицо (физическое или юридическое), которое заинтересовано в деятельности предприятия и получении информации об этой деятельности. Также такое лицо имеет право получать информацию о предприятии и ее изучать.

Существуют внешние и внутренние пользователи бухгалтерской финансовой отчетности [18, с. 157]:

1. Внутренние (любые сотрудники предприятия, которые изучают бухгалтерскую отчетность и принимают необходимые решения для положительной деятельности предприятия);

К внутренним пользователям бухгалтерской отчетности можно отнести абсолютно любого человека, работающего на предприятии. У таких работников обычно есть доступ к необходимым документам. Все работники заинтересованы в увеличении доходов предприятия, положительной динамике его развития, увеличении зарплат.

2. Внешние (лица, не работающие на предприятии, но заинтересованные в получении отчетной информации). Интересы внешних и внутренних пользователей бухгалтерской отчетности разнятся, а иногда и противоречат друг другу.

Часть внешних пользователей бухгалтерской отчетности не имеют конкретного интереса к отчетам предприятий. Но они обладают правом доступа к этим документам с целью выполнения рабочих обязанностей. Внешние пользователи: покупатель; поставщик; налоговая служба; инвестор, кредитор, акционер (в том числе и потенциальный); государственный орган управления; статистические органы; бухгалтерский и аудиторский органы.

Налоговая отчетность представляет совокупность документов, отражающих результаты не только финансовой, но и хозяйственной деятельности фирмы с точки зрения соблюдения обязательств налогового характера. Говоря простыми словами, в этом типе отчетности отражаются данные обо всех начисленных и уплаченных налогах, возложенных на компанию. Так, налоговая отчетность напрямую зависит от объёмов работы предприятия, общего количества персонала, деятельности фирмы и, что самое важное, формы налогообложения.

Налоговая отчетность - это налоговые декларации, которые руководителями фирмы и индивидуальными предпринимателями предоставляются в государственную налоговую службу в течение отчетного года. В эту отчетность входит также расчет платежей авансового типа, данные о численности сотрудников, иные отчеты, связанные с деятельностью фирмы [19, с. 201].

Бухгалтерская и часть налоговой отчетности ответственным лицом компании сдаются в гос. налоговую службу, данные о налогах – в ПФ (Пенсионный Фонд), Государственный Комитет Статистики и ФСС (Фонд Социального Страхования).

Предполагается, что все документы должны быть составлены с учетом четко установленных законодательных требований. Сведения заполняются на установленных бланках по ведению налоговой и бухгалтерской отчетности. Каждый налог имеет установленный Налоговым кодексом РФ срок уплаты и подачи декларации. Отчетность может быть предоставлена лично налогоплательщиком, через доверенное лицо, по почте и в виде электронного документа. Если декларация отправляется по почте, необходимо составить опись вложений (в 2-х экземплярах) и выбрать письмо с уведомлением. Все большую популярность приобретает сдача отчетности в электронном виде. Для этого заключается договор с телекоммуникационной компанией, имеющий договор с ФНС РФ. При подаче через офис компании, услуга обычно бесплатна, абонентская плата взимается при работе через интернет за пользование программным обеспечением.

Формы предоставляемых налоговых деклараций утверждаются Министерством финансов РФ (при условии, что они не узаконены налоговым законодательством). Для каждого отдельного налога устанавливается свой налоговый период.

К формам налоговой отчетности при общей системе налогообложения для индивидуальных предпринимателей относятся [19, с. 204]:

– данные касательно среднесписочной численности сотрудников компании за период отчета;

– декларации по налогам за отчетный период (НДС, налог на прибыль);

– расчеты авансовых платежей по налогам;

– отчетность во внебюджетные фонды;

– иные сведения, имеющие значение для исчисления налогов.

Если предприниматель работает по упрощенной системе налогообложения, то все декларации заменяются одной – по налогу при УСН. Так как различные предприятия развивают самую разнообразную деятельность, существуют также официальные бланки, к примеру, для деклараций по налогу сельскохозяйственного типа, использованию лесов и водных ресурсов, прибыли от иностранных фирм и в результате работы за пределами страны.

Хотя документы бухгалтерской и налоговой отчетности имеют некоторое сходство, сведения, отраженные в документации, часто не повторяют друг друга. Показатели, получающиеся в результате подсчета одинаковых параметров – например, прибыль компании без налогообложения, учитывающийся и в бухгалтерском отчете, и во время расчета для налоговой единой декларации – могут различаться.

Причиной этому служит разность в системах расчета показателей и периодов отчета. Тем не менее, директор компании всегда может сравнить данные бухгалтерского отчета о доходах и убытках со сведениями из налоговой декларации на прибыль по некоторым параметрам, которые должны совпадать:

– строку «Доходы от реализации» (строка 010 лист 02 Декларации по налогу на прибыль) со строкой «Выручка» бухгалтерского. Показатели должны быть одинаковыми, за исключением ситуации, когда предприятие занимается одновременно видами деятельности, облагаемыми ЕНВД;

– строку «Доходы от реализации» (строка 020 лист 02 налогового отчета) с суммой показателей «Процентов к получению, «Прибыли от участия в иных предприятиях», «Иными доходами» бухгалтерского отчета. Суммы должны быть равны, за исключением ряда причин временного или постоянного характера (например, ведение операций с ценными бумагами);

– общую сумму трат по «Себестоимости продаж», «Коммерческим и управленческим расходам» из отчета бухгалтерского типа с «Расходами, которые уменьшают сумму прибыли от реализации» из налогового типа (лист 02 Декларации);

– общую сумму трат по «Процентам, наличествующим для выплаты» и «Иным тратам» из отчета бухгалтерского типа с внереализационными тратами, взятыми из налогового; строку «Текущий налог на доход» из бухгалтерского с суммой исчисленного налога на доход из налогового отчета. Выявленные расхождения по рассмотренным показателям нельзя считать свидетельством о нарушении, их можно считать поводом получения объяснений от бухгалтера предприятия.

Таким образом, все формы и виды отчётности тесно связаны между собой и в сумме дают систему финансовых показателей, которые описывают результаты работы предприятия за отчётный период.

Эта система имеет комплексный характер и отображает различные аспекты одних и тех же операций. Ею могут пользоваться инвесторы, поставщики, правительство и общественность.

2. Анализ практики применения форм документов для внутренней бухгалтерской отчетности в налоговом учете ООО «ПРОСТОР»

2.1. Организационно-экономическая характеристика организации

ООО «ПРОСТОР» начала работать на рынке продажи строительных материалов, лесоматериалов и сантехнического оборудования с 2017 года.

Несмотря на молодой возраст, компания уже заслужила доверие своих клиентов и партнеров. Эти 2 года мы осуществляем бесперебойную работу по поставкам материалов, благодаря чему у организации имеются взаимовыгодные и прочные связи.

ООО «ПРОСТОР» отличает много преимуществ: удобное расположение базы, широкий ассортимент продукции и ее качество, взаимовыгодные условия поставки, гибкая система скидок.

Организация ООО «ПРОСТОР» была зарегистрирована 24.07.2017 регистратором - Инспекция Федеральной налоговой службы по Красноглинскому району г. Самары, №6313 по юридическому адресу: 443090, Самарская область, город Самара, улица Стара Загора, дом 52, квартира 73.

ООО «ПРОСТОР» учреждено в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998г. №14-ФЗ, требованиями Гражданского Кодекса РФ (часть 1).

Общество является коммерческой организацией с правом юридического лица, имеет право от своего имени заключать договоры - контракты, приобретать имущественные и иные неимущественные права, несет обязанности собственника, выступает истцом и ответчиком в судебных и иных органах, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный счет в банке, круглую печать и штампы со своим наименованием.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им долей в уставном капитале.

Уставный капитал ООО «ПРОСТОР» составляется из вкладов учредителей - физических лиц (1 чел.) и составляет 10000 рублей.

Основной вид деятельности: «Торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием».

Дополнительные виды деятельности:

1) Обработка металлов и нанесение покрытий на металлы;

2) Обработка металлических изделий механическая;

3) Работы строительные специализированные прочие, не включенные в другие группировки;

4) Торговля оптовая автомобильными деталями, узлами и принадлежностями;

5) Торговля розничная автомобильными деталями, узлами и принадлежностями;

6) Торговля оптовая бытовыми электротоварами;

7) Торговля оптовая твердым, жидким и газообразным топливом и подобными продуктами.

Также организация осуществляет доставку, хранение и транспортировку сантехники, стройматериалов, лесоматериалов по согласованию с клиентом.

Богатый ассортимент, высокий уровень подготовки сотрудников, возможность бесплатных доставок напрямую с завода производителя, низкие цены.

На сегодняшний день ассортимент отделочных материалов в несколько тысяч наименований позволяет компании организовать комплексную поставку продукции на любой строящийся объект, строительный рынок, магазин, а также в госучреждения.

В ООО «ПРОСТОР» установлены долгосрочные договорные отношения с ведущими промышленными предприятиями Самарской области, осуществляющими производство строительных материалов и инструментов, а также предприятиями, осуществляющими заготовки леса, что обеспечивает стабильность в поставках материалов.

Приоритетными направлениями развития ООО «ПРОСТОР» являются:

1) Расширение ассортимента строительных материалов (керамическая плитка, сантехническая фурнитура) для потребительского рынка с высокими требованиями к качеству.

2) Расширение клиентской базы как на территории г. Самары, так и в Самарской области, развитие розничной торговой сети.

Организационная структура ООО «ПРОСТОР» представлена на рисунке 2.

Директор – 1 чел.

Бухгалтер – 1 чел.

Менеджеры – 2 чел.

Водитель – 1 чел.

Рисунок 2 - Организационная структура ООО «ПРОСТОР»

Следует отметить, что организационная структура ООО «ПРОСТОР» построена по линейно-функциональному принципу.

Директор - осуществляет управление текущей финансово-хозяйственной деятельностью предприятия.

Бухгалтер - принимает товарно-денежные отчеты, проверяет и обрабатывает их, учитывает денежные средства и кредиты банков, а также выполняет другие бухгалтерские операции;

Водитель - организация перевозок товаров предприятия, передача товаров на склады предприятия и передача готовой продукции на склады покупателей.

Для составления более полной социально-экономической характеристики предприятия рассмотрим основные технико-экономические показатели его деятельности за 2017 - 2019 гг. (таблица 1).

Таблица 1 - Основные экономические показатели ООО «ПРОСТОР» за 2017-2019 гг., тыс. руб.

|

Наименование показателя |

2017 г. |

2018 г. |

2 кв. 2019 г. |

Изменение |

Темп роста, % |

|

Выручка |

1774 |

4398 |

6403 |

4629 |

360,93 |

|

Расходы по обычной деятельности |

887 |

2982 |

4226 |

3339 |

476,44 |

|

Прибыль от продаж, тыс.руб. |

164 |

539 |

796 |

632 |

485,36 |

|

Чистая прибыль, тыс.руб. |

301 |

405 |

635 |

334 |

210,96 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

590 |

1670 |

1021 |

431 |

173,05 |

|

Коэффициент оборачиваемости оборотных средств, обороты. |

3,00 |

2,63 |

6,27 |

3,27 |

209 |

|

Рентабельность продаж, % |

9,24 |

12,25 |

12,43 |

3,19 |

134,52 |

|

Рентабельность предприятия, % |

33,93 |

13,58 |

15,03 |

-18,9 |

44,29 |

|

Среднесписочная численность, чел. |

3 |

5 |

5 |

+2 |

166,6 |

|

Производительность труда, тыс. руб./чел. |

591,33 |

879,6 |

1280,6 |

689,27 |

216,56 |

По данным таблицы 2.1 изменение выручки от реализации товаров и услуг в абсолютном и относительном измерении по сравнению с предыдущим годом: во 2 квартале 2019 г. темп роста составил 360,93%, изменение составило 4629 тыс. руб.

Темп роста расходов по обычной деятельности соответствует изменению выручки от реализации, во 2 квартале 2019 г. увеличились на 3339 тыс. руб. или на 376,44%.

На фоне увеличения оборотных активов ООО «ПРОСТОР», отмечается увеличение оборачиваемости, характеризующего эффективность их использования: среднегодовая стоимость оборотных активов повысилась во 2 квартале 2019 г. на 431 тыс. руб. Увеличение оборотных активов сопровождался увеличением деловой активности (оборачиваемости) предприятия. Коэффициент оборачиваемости оборотных активов увеличился на 3,27 оборотов во 2 квартале 2019 г.

Эффективность функционирования предприятия зависит от его способности приносить необходимую прибыль. По оценкам таблицы 2.1 увеличение чистой прибыли во 2 квартале 2019 г. по отношению к 2017 г. составил 334 тыс. руб.

В зависимости от направления вложений денежных средств, а также формы привлечения капитала, существуют различные показатели рентабельности. В табл. 1 показатель рентабельности предприятия рассчитан как отношение чистой прибыли к расходам по обычной деятельности, а рентабельности продаж как отношение прибыли от продаж к выручке. По оценкам табл. 1 рентабельность предприятия снижается на 18,9 процентных пункта.

Рентабельность продаж как основной показатель эффективности деятельности предприятия увеличилась на 3,19 процентных пункта. Следовательно, доходы ООО «ПРОСТОР» способствовали увеличению эффективности деятельности предприятия.

Во 2 квартале 2019 г. численность работников предприятия увеличилась на 2 человека и составила 5 человек. Темп роста составил 216,56%.

Производительность труда (годовая выработка на одного работника) снижается из года в год. Если в 2017 г. она составляла 591,33 тыс. руб. на человека, то во 2 квартале 2019 г. – 640,3 тыс. руб. на человека, что больше на 48,97 тыс. руб. на человека.

Обобщая результаты исследования, следует отметить, что в настоящее время ООО «ПРОСТОР» является современным, динамично развивающимся и перспективным предприятием, о чем позволяет говорить общее состояние производственной базы предприятия, и активная работа по внедрению современных методов и технологий управления.

2.2. Порядок составления бухгалтерской (финансовой) отчетности

Ведение бухгалтерского учета в ООО «ПРОСТОР» организовано должным образом, согласно Федерального закона от 6.12.2011г. № 402-ФЗ «О бухгалтерском учете» (с учетом изменений и дополнений), Положения по ведению бухгалтерского учета и отчетности в РФ, Положения по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008) и других нормативных актов.

Основным внутренним локальным нормативным документом (документом четвертого уровня нормативного регулирования учета и отчетности в РФ) в ООО «ПРОСТОР» является учетная политика, разработанная и составленная главным бухгалтером на основе ПБУ 1/2008 «Учетная политика организации».

Структуру бухгалтерской службы составляет 1 человек – бухгалтер предприятия. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Бухгалтер отвечает за ведение бухгалтерского учета и контроль на предприятии. Совместно с директором подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хозяйственные договора.

На данный момент бухгалтерией ООО «ПРОСТОР» используется программа «1С: Бухгалтерия 8.2» с единой информационной базой, но с раздельным учетом по отраслям специализации и структурным подразделениям.

ООО «ПРОСТОР» ведет бухгалтерский учет в соответствии с планом счетов бухгалтерского учета финансово-хозяйственной деятельности.

Согласно учетной политики ООО «ПРОСТОР»:

Учет доходов и расходов ведется методом начисления.

Управленческие расходы, накопленные на счете 26 «Общехозяйственные расходы» в качестве условно-постоянных ежемесячно списываются в дебет счета 90 «Продажи», субсчет 90.08 «Управленческие расходы», в полной сумме (п. 9 ПБУ 10/99).

Расходы на продажу ежемесячно списываются на расходы периода в полной сумме (п. 9 ПБУ 10/99).

Расходы по кредитам и займам признаются прочими расходами (п. 8 ПБУ 10/99).

Пересчет обязательств, выраженных в иностранной валюте производиться ежемесячно (п. 12 ПБУ 4/99, п. 8 ПБУ 3/2006).

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции.

Расходы будущих периодов списываются равномерно.

Регистры бухгалтерского учета:

1. Оборотно-сальдовая ведомость;

2. Оборотно-сальдовая ведомость по счету;

3. Анализ счета;

4. Карточка счета;

5. Обороты счета;

6. Анализ субконто;

7. Карточка субконто;

8. Обороты между субконто;

9. Сводные проводки;

10. Отчет по проводкам;

11. Главная книга;

12. Шахматная ведомость.

В соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 6.12.2011 г. и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» в состав годового бухгалтерского отчета 2016 г. ООО «ПРОСТОР» включают следующие формы:

– бухгалтерский баланс;

– отчет о финансовых результатах;

– пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

К упомянутым приложениям относят:

– отчет об изменениях капитала;

– отчет о движении денежных средств.

Промежуточную отчетность ООО «ПРОСТОР» не заполняет.

Рассмотрим особенности представления годовой финансовой отчетности на предприятии ООО «ПРОСТОР».

Суммы в бухгалтерском балансе организации указываются в тысячах рублей.

В соответствии с п.11 ПБУ 4/99 и положениями Приказа №66н, показатели об отдельных видах:

– активов;

– обязательств;

– доходов;

– расходов;

– фактов хозяйственной жизни.

Оценка статей бухгалтерского баланса в ООО «ПРОСТОР» производится в соответствии с требованиями нормативных актов, регулирующих ведение бухгалтерского учета и бухгалтерской отчетности, в том числе в соответствии с ПБУ 1/2008 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерский баланс, как следует из формы ОКУД 0710001, состоит из двух частей - актива и пассива.

Оценку финансовых результатов от обычной деятельности ООО «ПРОСТОР» начинается с анализа динамики изменений показателей данных бухгалтерской формы «Отчет о финансовых результатах». Данный отчет содержит информацию в годовом разрезе за отчетный и предыдущий периоды обо всех видах доходов и расходов. Это дает возможность любому экономическому субъекту оценивать в динамике состав и структуру доходов и расходов, их изменение, а также рассчитать ряд коэффициентов, подтверждающих об эффективном использование доходов и целесообразности совершенных затрат в сопоставлении с приобретенными доходами.

Отчет об изменении капитала – обязательный документ финансовой отчетности, отражающий движение средств собственного капитала, а также содержащий информацию о величине нераспределенной прибыли (убытка) и доле акций предприятия. Собственники малого бизнеса, имеющие право не вести аудит, и некоммерческие субъекты могут не составлять этот отчет и исключить его из финансовой отчетности.

Документ делится на 3 части, каждая из которых имеет табличную форму. Несмотря на то что существуют установленные бланки-образцы для составления отчетности, предприятие может самостоятельно редактировать документ до получения нужного вида. Тем не менее, в нем последовательно должна быть указана информация по разделам:

I – «Движение капитала»;

II – «Корректировки из-за изменений учетной политики и исправлений ошибок»;

III – «Чистые активы».

В 2011 году Приказом Минфина от 02.02.2011г. №11н было утверждено положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011).

В отчете о движении денежных средств отражают денежные потоки организации - платежи фирмы и поступление в фирму денежных средств и денежных эквивалентов и их остатки на начало и конец отчетного года.

При заполнении отчета денежные потоки распределите по трем видам деятельности фирмы:

– текущей;

– инвестиционной;

– финансовой.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать учетную политику организации и обеспечивать заинтересованных пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений ее финансового положения.

Таким образом, изучив финансовую отчетность ООО «ПРОСТОР» можно сделать выводы, что, все организации, которые ведут коммерческую деятельность, должны предоставлять годовую финансовую отчетность собственникам имущества, акционерам или участникам организации, учредителям, а также в органы государственной статистики и налоговой службы.

2.3. Анализ форм документов для внутренней бухгалтерской отчетности в налоговом учете

Ответственность за организацию налогового учета, соблюдение законодательства несет директор ООО «ПРОСТОР».

ООО «ПРОСТОР» является предприятием, использующим общую систему налогообложения. Организация своевременно производит расчет и уплату налогов, сдает отчеты в фонд социального страхования.

ООО «ПРОСТОР» по результатам своей деятельности составляет отчетность и предоставляет ее в налоговые органы по месту учета – Федеральная налоговая служба по Красноглинскому району г. Самары, №6313.

Схема постановки налогового учета в ООО «ПРОСТОР» представлена на рис. 3.

Постановка (организация) налогового учета включает в себя:

− разработка учетной налоговой политики организации;

− разработка рабочих регистров налогового учета исходя из специфики деятельности предприятия и схемы его работы;

− анализ финансово-хозяйственных договоров с точки зрения налогообложения.

Ответственность за организацию налогового учета на предприятии несет руководитель предприятия через неукоснительное обеспечение выполнения всеми подразделениями, работниками, имеющими отношение к учету, требований Положения о налоговой политике в организации.

Регистры налогового учета

Бухгалтерские проводки

Расчетные регистры

Бухгалтерский план счетов

Типовые операции

Расчетные регистры

Регистры налогового учета

Первичные учетные документы

Налоговая отчетность

Декларация по налогу на прибыль

Рисунок 3 - Схема постановки налогового учета в ООО «ПРОСТОР»

По данным схемы можно сделать вывод, что первичные документы служат основой для ведения как бухгалтерского, так и налогового учета.

В связи с тем, что единых утвержденных форм регистров налогового учета не существует, учреждение должно разрабатывать их самостоятельно либо вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета. И в том и в другом случае регистры необходимо указывать в учетной политике для целей налогообложения.

Регистры налогового учета доходов, расходов и по налогу на прибыль:

1. Регистры формирования отчетных данных;

2. Доходы от реализации товаров, работ, услуг;

3. Доходы от реализации прочего имущества, прав, ценных бумаг;

4. Внереализационные доходы;

5. Прямые расходы, относящиеся к реализованным товарам, услугам;

6. Расходы, относящиеся к реализации прочего имущества, прав, ценных бумаг;

7. Косвенные расходы на производство и реализацию;

8. Прочие косвенные расходы;

9. Внереализационные расходы;

10. Регистр информации о финансовых результатах от реализации амортизируемого имущества;

11. Материальные расходы

Регистры промежуточных расчетов:

1. Расходы по амортизации;

2. Расходы на оплату труда;

3. Расходы на добровольное страхование;

4. Прочие расходы.

Перечень всех уплачиваемых предприятием налогов представлен в табл. 2.

Таблица 2 - Перечень уплачиваемых налогов ООО «ПРОСТОР»

|

Налог |

Ставка налога, % |

|

Налог на прибыль организаций |

20% |

|

Налог на добавленную стоимость |

10-18% |

|

Налог на доходы физических лиц |

13% |

|

Налог на имущество организаций |

2,2% |

|

Транспортный налог |

л.с |

Динамику отдельного налога в структуре налоговых платежей предприятия можно увидеть в табл. 3.

Таблица 3 - Динамика налогов, уплачиваемых ООО «ПРОСТОР», руб.

|

Налог |

31.12.2018 г. |

2 кв. 2019 г. |

Изменение |

Темп роста, % |

|

Налог на прибыль |

287 |

254 |

-33 |

88,50 |

|

Налог на добавленную стоимость |

15 |

21 |

6 |

140 |

|

Налог на доходы физических лиц |

1545 |

1719 |

174 |

111,26 |

|

Налог на имущество организаций |

230 |

262 |

32 |

113,91 |

|

Транспортный налог |

543 |

678 |

135 |

124,86 |

|

Всего |

2620 |

2934 |

314 |

111,98 |

Анализ данных, приведенных в табл. 3, позволяет сделать вывод, что налоговые платежи в бюджет в анализируемом периоде увеличились на 11,98%. Значительна доля НДФЛ и она имеет тенденцию к увеличению: с 1545 тыс. руб. до 1719 тыс. руб. Доля НДС имеет тенденцию к увеличению: с 15 тыс. руб. до 21 тыс. руб.

Расчет налоговой нагрузки может быть осуществлен разными методиками.

1) Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки представляет собой отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации:

НН = (НП / (В + ПД)) x 100 % (1)

где НН - налоговая нагрузка на организацию;

НП - общая сумма всех уплаченных налогов;

В - выручка от реализации продукции (работ, услуг);

ПД - прочие доходы.

НН2018 = (2620/ (26650 + 0)) x 100 % = 9,83 %;

НН2 кв. 2019 = (2934 / (22282 + 0)) x 100 % = 13,17 %

Рисунок 4 - Налоговая нагрузка ООО «ПРОСТОР», рассчитанная по методике Минфина России

Данные показывают, что 9,83% выручки от реализации продукции и прочих доходов предприятия приходится на уплаченные налоги в 2018 г. В 2 кв. 2019 г. данный показатель вырос на 3,34% и составил 13,17%.

Проведенный расчет не позволяет определить влияние изменения структуры налогов на показатель налогового бремени, поскольку рассчитанная по этой методике налоговая нагрузка характеризует только налогоемкость произведенной продукции (работ или услуг) и не дает реальной картины налогового бремени предприятия.

2) Концепция системы планирования выездных налоговых проверок.

Для расчета налоговой нагрузки в данном случае учитываются не все уплачиваемые организацией налоги, в частности в расчет не включается НДФЛ, так как организация является налоговым агентом, а налогоплательщиком выступает физическое лицо.

НН = (НДС +НП +НИ + ЗН + ВН + ТН + СВ) / В (2)

где НП - налог на прибыль;

НИ - налог на имущество организаций;

ЗН - земельный налог;

ВН - водный налог;

ТН - транспортный налог.

НН31.12.2017 = 287 + 230 + 0 + 0 + 543 / 26650 *100% = 3,98%

НН30.09.2018 = 254 + 262 + 0 + 0 +678 / 22282 * 100% = 5,36%

Рисунок 5 - Налоговая нагрузка по концепции системы планирования выездных налоговых проверок

Таким, образом, за весь анализируемый период процент налоговой нагрузки в ООО «ПРОСТОР» более общеотраслевого 4%.

Для предприятий важно прогнозировать налоговую нагрузку в будущих периодах. Важно оценить, какой объем налогов должна будет уплачивать организация, например, за счет расширения своей деятельности.

Таким образом, предприятию необходимо проводить оптимизацию налоговой базы, чтобы уменьшить налоговую нагрузку до оптимальных пределов.

Суммы начисленных налогов за календарный год отражаются также в форме «Отчет о финансовых результатах». В Отчете о финансовых результатах за календарный год указывается сумма начисленного налога на прибыль как значение специально предусмотренного показателя по строке 2410 «Текущий налог на прибыль».

Для отражения других налогов (налог на имущество, транспортный налог, земельный налог) в форме «Отчет о финансовых результатах» специальной строки нет. Суммы этих налогов могут отражаться в составе общей суммы по строке 2120 «Себестоимость продаж» или по строке 2350 «Прочие расходы» в зависимости от основной или вспомогательной роли используемых в предпринимательской деятельности организации соответствующих объектов налогообложения (недвижимость, в том числе земельные участки, транспортные средства).

Суммы НДФЛ, удержанные организацией в течении календарного года с выплат физическим лицам по трудовым и гражданско-правовым договорам, а также начисленные страховые взносы отдельно в форме «Отчет о финансовых результатах» не указывается, но тем не менее эти суммы являются составляющими частями сумм, указываемых по строке 2120 «Себестоимость продаж». Другими словами суммы НДФЛ входят те выплаты, из которых он был утвержден. А страховые взносы показываются вместе с тем расходом, на который их начислили. Например, с зарплаты работников.

Пени и штрафы по налогам и взносам показываются в общей сумме по строке 2410 «Текущий налог на прибыль».

По строке 2350 «Прочие расходы» также отражаются неустойки и санкции по договорным обязательствам.

Таблица 4 – Отражение налогов с бюджетом в форме «Отчет о финансовых результатах»

|

Наименование показателя |

Код строки |

Отражение налогов |

|

Выручка |

2110 |

|

|

Себестоимость продаж |

2120 |

НДФЛ (в составе расходов на оплату труда (работ), страховые взносы, транспортный и земельный налог) |

|

Проценты к уплате |

2330 |

|

|

Прочие доходы |

2340 |

|

|

Прочие расходы |

2350 |

налог на имущество |

|

Текущий налог на прибыль |

2410 |

Налог на прибыль организаций или единый налог УСН, а также ЕНВД (при наличии в течении календарного года(, пени, штрафы по налогам и взносам |

|

Прочее |

2460 |

Доначисленная сумма налога на прибыль |

|

Чистая прибыль (убыток) |

2400 |

Главным положением по бухгалтерскому учету, регулирующим расчеты по налогу на прибыль, является Положение «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Данное Положение увязывает бухгалтерскую прибыль с налогооблагаемой.

Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль.

Декларацию по налогу на прибыль в 2019 году также надо сдавать по новой форме, т.к. она дополнена новыми листами. Они обязательны к заполнению только при проведении определенных операций. Новая форма декларации содержит строки для сумм уплаченного торгового сбора, уменьшающих сумму налога на прибыль в части уплаты в бюджет субъекта РФ, а также строки, учитывающие пониженные ставки налога на прибыль в 2017 году.

В 2019 году в обязательном порядке в состав Декларации включаются:

– титульный лист (Лист 01);

– подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

– Лист 02 «Расчет налога»;

– приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

– приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Строка 210 декларации по налогу на прибыль.

По налогу на прибыль заполнение декларации пошагово в 2019 году, когда бухгалтер готовит декларацию на основании Порядка. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2019 год. Это зависит от того, как организация уплачивает авансовые платежи:

– если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строе 180 Декларации за 9 месяцев 2019 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4-ом квартале 2019 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2019 г.;

– если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2019 г.;

– если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2019 г.

Декларацию по налогу на прибыль за 2018 год необходимо сдать до 28 марта 2019 года.

Штрафы за несвоевременное представление декларации:

– 1000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

– 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1000 руб. – если налог не уплачен;

– 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией.

Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Таким образом, налоговая и бухгалтерская отчетность имеет свои формы и сроки представления. Бухгалтерская отчетность отражает показатели финансовой и хозяйственной деятельности предприятия, а налоговая – это совокупность налоговых деклараций в соответствии с формой налогообложения. Показатели этих видов отчетности могут перекликаться и повторять друг друга, но в отдельных случаях различаются.

Заключение

Подводя итоги, отметим, что поставленные перед написанием работы цели и задачи были выполнены в полном объеме.

Организация в полном объеме ведет бухгалтерский учет и предоставляет бухгалтерскую отчетность в Федеральную налоговую службу по Красноглинскому району г. Самары, №6313 и уплачивает все налоги. Также ООО «ПРОСТОР» в срок перечисляет все страховые взносы в Фонд социального страхования и Пенсионный Фонд РФ.

ООО «ПРОСТОР» ведет бухгалтерский учет в соответствии с планом счетов бухгалтерского учета финансово-хозяйственной деятельности.

Постановка (организация) налогового учета включает в себя:

− разработка учетной налоговой политики организации;

− разработка рабочих регистров налогового учета исходя из специфики деятельности предприятия и схемы его работы;

− анализ финансово-хозяйственных договоров с точки зрения налогообложения.

Ответственность за организацию налогового учета на предприятии несет руководитель предприятия через неукоснительное обеспечение выполнения всеми подразделениями, работниками, имеющими отношение к учету, требований Положения о налоговой политике в организации.

В результате анализа можно сделать вывод, что первичные документы служат основой для ведения как бухгалтерского, так и налогового учета.

В связи с тем, что единых утвержденных форм регистров налогового учета не существует, учреждение должно разрабатывать их самостоятельно либо вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета. И в том и в другом случае регистры необходимо указывать в учетной политике для целей налогообложения.

Регистры налогового учета доходов, расходов и по налогу на прибыль:

1. Регистры формирования отчетных данных;

2. Доходы от реализации товаров, работ, услуг;

3. Доходы от реализации прочего имущества, прав, ценных бумаг;

4. Внереализационные доходы;

5. Прямые расходы, относящиеся к реализованным товарам, услугам;

6. Расходы, относящиеся к реализации прочего имущества, прав, ценных бумаг;

7. Косвенные расходы на производство и реализацию;

8. Прочие косвенные расходы;

9. Внереализационные расходы;

10. Регистр информации о финансовых результатах от реализации амортизируемого имущества;

11. Материальные расходы

Регистры промежуточных расчетов:

1. Расходы по амортизации;

2. Расходы на оплату труда;

3. Расходы на добровольное страхование;

4. Прочие расходы.

Таким образом, налоговая и бухгалтерская отчетность имеет свои формы и сроки представления. Бухгалтерская отчетность отражает показатели финансовой и хозяйственной деятельности предприятия, а налоговая – это совокупность налоговых деклараций в соответствии с формой налогообложения. Показатели этих видов отчетности могут перекликаться и повторять друг друга, но в отдельных случаях различаются.

Список использованных источников

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993г.) // Российская газета № 237, от 25 декабря 1993г.

2. Федеральный закон РФ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»: (ред. с 26.07.2019) // СПС «Консультант Плюс».

3. Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 19.04.2019) // СПС «Консультант Плюс».

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом МФ РФ от 29.07.98 г. № 34н: (ред. от 11.04.2018) // СПС «Консультант Плюс».

5. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное Приказом Минфина РФ от 6 октября 2008 г. № 106н: (ред. от 28.04.2017) // СПС «Консультант Плюс».

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом МФ РФ от 06.07.99 г. № 43н: (ред. от 08.11.2010, с изм. от 29.01.2018) // СПС «Консультант Плюс».

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99:, утвержденное Приказом Минфина РФ от 6 мая 1999 г. N 32н (ред. от 06.04.2015) // СПС «Консультант Плюс»

8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина РФ от 6 мая 1999 г. N 33н (ред. от 06.04.2015) // СПС «Консультант Плюс».

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 года № 94н: (в ред. Приказов Минфина РФ от 08.11.2010 N 142н) // СПС «Консультант Плюс».

10. Агафонова М.Н. Бухгалтерский учет и отчетность: учеб. для вузов / М. Н. Агафонова - М.: Налоговый вестник, 2017. - 320 с.

11. Жулина Е.Г. Анализ финансовой отчетности: учебное пособие. - Электрон. - М.: Дашков и К, Ай Пи Эр Медиа, 2016. - 268 c.

12. Кайро О.В., Бариленко В.И., Плотникова Л.К. Анализ финансовой отчетности (для бакалавров): учебное пособие. – М.: Кнорус, 2017. – 240 с.

13. Коробейникова Л.С., Пожидаева Т.А., Щербакова Н.Ф. Практикум по анализу финансовой отчетности: учебное пособие. Гриф УМО МО РФ. – М.: КноРус, 2016. – 240 с.

14. Лупикова Е.М., Пашук Н.К. Бухгалтерская (финансовая) отчетность: учебное пособие. - М.: КноРУС, 2016. – 368 с.

15. Натепрова Т.Я. Бухгалтерская (финансовая) отчетность: учебное пособие. - М.: «Дашков и К», 2018. – 292 с.

16. Нечитайло А.И. Бухгалтерская финансовая отчетность: учебное пособие. - Ростов н/Д: Феникс, 2016. – 655 с.

17. Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие. - М.: Кронус, 2016. – 320 с.

18. Ронова Г.Н., Ронова Л.А. Анализ финансовой отчетности: учебное пособие. – Екатеринбург: ЕАОИ, 2017. – 240 с.

19. Ровенских В.А. Бухгалтерская финансовая отчетность: учебник для бакалавров / Ровенских В.А., Слабинская И.А. - М.: Дашков и К, 2017. – 364 c.

20. Сацук Т.П., Полякова И.А., Ростовцева О.С. Бухгалтерский финансовый учет и отчетность: учебное пособие. - Кнорус, 2017. – 280 с.

21. Штойко Я.А. Финансовая отчетность как информационная база финансового анализа организации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XL студ. междунар. заочной науч.-практ. конф. - М.: «МЦНО». - 2016 - № 11(40) / [Электронный ресурс] - Режим доступа. - URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf

- Налоговая система РФ как фактор экономической стабилизации (Историко-экономические аспекты развития налоговой системы в России)

- Оперативно-розыскная деятельность: гласно и негласно (СУЩНОСТЬ И ОСНОВНЫЕ НАЧАЛА ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (Правовое регулирование))

- Предмет и метод правового регулирования (Понятие и предмет правового регулирования)

- Теория происхождения государства (Обзорная характеристика теорий происхождения государства.)

- 39. Порядок оценки кредитного риска и определение суммы создаваемого резерва по выданному кредиту

- Понятие и правовые основы оперативно-розыскной деятельности (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕЗУЛЬТАТОВ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Программное обеспечение управления проектами»

- Построение организационных структур (Теоретические основы построения организационной структуры управления).

- Интеграция России в международную систему торговли ценными бумагами (Инфраструктура рынка ценных бумаг)

- Распределение и использование прибыли как источник экономического роста предприятий ПАО “Акрихин”

- Роль мотивации в поведении организации (Сущность понятия мотивации труда. Основные теории мотивации)