Прием наличных денег и инкассаторской выручки (Правила проведения инкассации)

Содержание:

Введение

Налично-денежный оборот — это совокупность платежей за определенный период времени, который отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

Все организации, предприятия, учреждения независимо от организационно-правовой формы должны хранить свободные денежные средства в кредитных организациях на соответствующих счетах на договорных условиях.

Наличные денежные средства, поступающие в кассы организаций подлежат сдаче в кредитные организации для последующего зачисления на счета этих организаций.

Денежная наличность сдается организациями непосредственно в кассы кредитных организаций или через объединенные кассы при организациях, а также организациям связи и для перевода на соответствующие счета в кредитные организации. Наличные денежные средства могут сдаваться организациями на договорных условиях через инкассаторские службы кредитных организаций или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

Порядок и сроки сдачи наличных денежных средств устанавливаются обслуживающими кредитными организациями каждой организации по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы кредитных организаций.

Далее денежные средства находятся на расчетных счетах банка и направляются на различные формы платежей по обязательствам организации.

При налично-денежных операциях физических лиц банки осуществляют денежные переводы.

Вопросы организации наличного денежного обращения сохраняют свою актуальность на протяжении многих лет. Динамичное развитие электронных средств платежа позволяет рассматриватих в качестве возможной альтернативы наличным деньгам. Тем не менее в России основным платежным инструментом остаются наличные деньги: доля наличных расчетов в общем объеме розничных платежей постепенно снижается, но остается довольно высокой – около 90%. В Российской Федерации, как и в большинстве зарубежных стран (Германия, Франция, Италия, Канада, Бразилия, США), наблюдается тенденция к увеличению количества наличных денег в обращении.

Этим обуславливается выбор и актуальность работы.

При изучении приема наличных и инкассаторской выручки в России были изучены налично-денежные операции «Варнавинский хлебозавод».

Главной целью работы является изучения налично-денежных операций.

Для достижения поставленной цели необходимо решение ряда задач:

- дать организационно-экономическую характеристику «Варнавинского хлебозавода».

- изучить особенности заключения договоров «Варнавинского хлебозавода»;

- провести анализ совершения расчетных операций по формам расчетов и по способам передачи платежей.

1. Прием наличных денег и инкассаторской выручки

1.1. Современный этап и перспективы наличного денежного обращения в России

Наличное обращение - необычайно дорогостоящая и трудоемкая вещь, сопряженная с определенными рисками. К преимуществам и недостаткам использования наличных денег в современном обществе можно отнести следующее:

— наличные деньги представляют собой обязательства центрального банка, который не может обанкротиться по определению; безналичные деньги — это обязательства частных, кредитных организаций;

— наличные деньги обладают официальным статусом законного платежного средства; безналичные деньги не обладают официальным статусом законного платежного средства и любой получатель средств может по своему усмотрению отказаться принимать определенные кредитные или дебетовые карты при оплате своих товаров и услуг, но у безналичных инструментов платежа больше преимуществ, поскольку можно иметь несколько различных инструментов и средства клиентов, использующих платежные карты, хранятся на счетах и представляют собой серьезный ресурс для кредитование экономики;

— наличные деньги можно использовать в качестве залога, а вопрос безналичной оплаты крупных покупок пока не решен. Крупные сделки купли-продажи в ситуации, когда продавец и покупатель не доверяют друг другу и нотариусу, осуществляются через банковские ячейки и наличные деньги позволяют гарантировать платеж;

— наличные деньги обладают физической сохранностью платежного инструмента, устойчивы к электромагнитному воздействию, к непродолжительному контакту с агрессивной средой;

— наличные деньги позволяют плательщику более экономно расходовать свои средства, в то время как примерно у 30% населения возникают сложности в контроле собственных расходов при безналичных расчетах;

— наличные деньги проще использовать при проведении расчетов, так как в этом случае не требуется специальных технических устройств и отсутствует необходимость уведомлять третью сторону;

— наличные деньги являются самым быстрым инструментом расчетов;

— при оплате наличными деньгами затраты ниже, чем при оплате с помощью банковской карты;

— при оплате товаров и услуг наличными деньгами покупатель имеет возможность сохранить свою анонимность;

— защита наличных денег от подделки — обязанность центрального банка. При утрате кредитной или дебетовой карты банк не обязан возмещать клиенту украденные деньги сразу, а делает это только по решению суда;

— в условиях чрезвычайных ситуаций наличные оказываются единственным средством платежа. Работа технических средств, обеспечивающих безналичные платежи, невозможна в периоды отключения электричества, на территориях, пострадавших от стихийных бедствий.

Развитие наличного денежного обращения определяется динамикой основных макроэкономических индикаторов. В настоящее время наблюдается снижение таких показателей, как: ВВП, индекс промышленного производства, оборот розничной торговли, объем платных услуг населению, реальные располагаемые денежные доходы населения и ускорение роста цен на потребительские товары и услуги. Изменения в денежной системе России происходят, в том числе под воздействием интенсивно развивающихся электронных средств платежа. Доля наличных платежей в розничных операциях продолжает сокращаться. Так в первом полугодии 2015 года этот показатель составлял 78,6%, а тремя годами ранее этот показатель равнялся 90%. При этом, Банк России информирует о том, что количество наличных денег в обращении продолжает расти (на 01.04.2012 - 6461,3 млрд.руб, на 01.04.2016 - 8009,8 млрд.руб.

1.2. Правила проведения инкассации

Для каждой организации, осуществляющей инкассацию наличных денег, в банке ежемесячно оформляются номерные явочные карточки 0402303. Формы этого и других документов утверждены Положением Банка России № 318-П. В явочной карточке указываются номера закрепленных сумок, наименование, адрес, телефон организации, выходные дни, время окончания работы, время заезда инкассаторов и др.

С учетом объема инкассируемых наличных денег определяется количество порожних сумок, выдаваемых организации. Каждой сумке присваивается индивидуальный номер. Руководителем инкассации по согласованию с организацией устанавливаются время и периодичность заездов инкассаторов.

Перед выездом в организацию инкассаторы получают:

- порожние сумки;

- доверенности на перевозку и инкассацию наличных денег;

- штамп;

- ключи;

- явочные карточки 0402303.

По прибытии в организацию инкассатор предъявляет кассиру:

- документы, удостоверяющие личность;

- доверенность на перевозку наличных денег (инкассацию наличных денег);

- явочную карточку;

- порожнюю сумку, закрепленную за клиентом.

Кассир организации в свою очередь предъявляет инкассатору образец пломбы, передает сумку с наличными деньгами, накладную к сумке 0402300 и квитанцию к сумке 0402300. Сумка должна быть опломбирована так, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы.

На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. При этом сумма, указанная в препроводительной ведомости, должна соответствовать общей сумме наличных денег, отраженной в реестре проведенных операций. Ведомость и реестр вкладываются в сумку с наличностью.

Инкассатор в присутствии кассира проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции. После заполнения кассиром явочной карточки инкассатор проверяет соответствие суммы наличных денег, проставленной в явочной карточке, накладной и квитанции. А также сверяет номер сумки с наличными деньгами с номером, указанным в явочной карточке, накладной и квитанции. Неправильная запись в явочной карточке зачеркивается, на полях проставляется новая запись, заверенная кассиром. Инкассатор не имеет права производить записи в явочной карточке.

При приеме сумки с наличными деньгами инкассатор подписывает квитанцию к сумке, проставляет штамп, дату приема сумки с наличными деньгами и возвращает квитанцию кассиру. Если инкассатор выявил нарушение целости сумки или пломбы или неправильное составление препроводительной ведомости к сумке, то прием сумки не производится.

Дефекты упаковки и ошибки в составлении препроводительной ведомости к сумке устраняются в присутствии инкассаторов, если это не нарушает график их работы. В ином случае прием сумок с наличными деньгами в организации осуществляется при повторном заезде инкассаторов в удобное для них время. Соответствующая запись заносится в раздел «Повторные заезды» явочной карточки.

Если сумка не сдана инкассатору, кассир организации обязан в явочной карточке в строке за эту дату произвести запись «Отказ», привести причины отказа и заверить своей подписью.

2. Учет наличных денег и инкассаторской выручки потребительского общества «Варнавинский хлебозавод»

2.1. Организационно – экономическая характеристика

01.02.1974 года организовано Варнавинское райпо, в состав которого входил Варнавинский хлебокомбинат.

В марте 1995 года в связи с реорганизацией Варнавинского райпо было создано Потребительское общество «Варнавинский хлебозавод» на основании приказа № 25-3 от 23 марта 1995 года. (Приложение 1)

Варнавинский хлебозавод расположен по адресу: Нижегородская область, районный поселок Варнавино, улица Лесная, дом 33.

Полное наименование общества: Потребительское общество «Варнавинский хлебозавод».

Сокращенное наименование общества: Варнавинский хлебозавод.

Хлебозавод действует на основании Гражданского кодекса РФ, Федерального закона, учредительных документов общества, действующего законодательства Российской Федерации.

Общество создано в целях:

- насыщения потребительского рынка товаром;

- совершенствования рыночной инфраструктуры;

- получения прибыли.

Предприятие самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности для осуществления постановки бухгалтерского учета. При этом оно руководствуется законодательством РФ о бухгалтерском учете, нормативными актами Министерства финансов РФ и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Учетная политика предприятия определяет и направляет дальнейшую работу не только бухгалтерских служб, но и всего предприятия.

Для осуществления видов деятельности, подлежащих лицензированию, организация имеет в установленном порядке лицензию, а также разрешение на занятие хозяйственной деятельностью.

Потребительское общество «Варнавинский хлебозавод» является юридическим лицом:

- действует на основе Устава (Приложение 2);

- имеет в собственности обособленное имущество, отвечает по своим обязательствам всем этим имуществом;

- имеет самостоятельный баланс, собственные печати, расчетный счет в учреждении банка.

Во главе стоит председатель правления – Изгачева Елена Александровна.

Для оценки работы хлебозавода систематически осуществляется анализ основных экономических показателей производства. Данные анализа позволяют выявить резервы производства и служат основанием для планирования дальнейшего производства, оценки его возможностей в части увеличения объема производства и сбыта продукции.

Выявление внутренних и внешних факторов производства, позволяет руководству принимать оптимальные решения по устранению выявленных недостатков и обеспечивать рациональный процесс производства и сбыта продукции. Существующая система анализа технико-экономических показателей позволяет минимизировать затраты, повысить эффективность управления и производства в целом.

В таблице 1 приведены основные технико-экономические показатели работы Потребительского общества «Варнавинский хлебозавод» в период с 2015 года по 2016 год.

Таблица 1

Основные технико-экономические показатели работы

Потребительского общества «Варнавинский хлебозавод»

|

Показатели |

2015 год Тыс. руб |

2016 год Тыс.руб |

Отклонения (+,-) |

Темп динамики, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

80662 |

78095 |

-2567 |

96,8 |

|

Себестоимость |

69300 |

66385 |

-2915 |

95,8 |

|

Валовая прибыль |

11362 |

11710 |

348 |

103,1 |

|

Коммерческие расходы |

8498 |

9005 |

507 |

106 |

|

Управленческие расходы |

- |

- |

- |

- |

|

Прибыль от продаж |

2864 |

2705 |

-159 |

94,4 |

|

Проценты к уплате |

393 |

366 |

-27 |

93,1 |

|

Прочие доходы |

446 |

542 |

96 |

121,5 |

|

Прочие расходы |

2116 |

1901 |

-215 |

89,8 |

|

Прибыль (убыток) до налогообложения |

801 |

980 |

179 |

122,3 |

|

Чистая прибыль |

131 |

373 |

242 |

284,7 |

По данных, приведенных в таблице 1, можно увидеть, что в 2016 году по сравнению с 2015 годом произошло снижение таких экономических показателей как выручка (на 2567 тыс. руб.), себестоимость (на 2915 тыс. руб.), прибыль от продаж (на 159 тыс. руб.), увеличилась прибыль до налогообложения (на 179 тыс. руб.), значительно увеличилась чистая прибыль (на 242 тыс. руб.)

Согласно Учетной политике Варнавинского хлебозавода бухгалтерский учет предприятия ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером (Дурандина И.В.). Учет хозяйственных операций ведется по способам двойной записи в соответствии с рабочим планом счетов бухгалтерского учета. Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции. На хлебозаводе учет ведется с использованием автоматизированной системы бухгалтерского учета "1С Бухгалтерия".

Главный бухгалтер организует и контролирует работу бухгалтерской службы.

Заместитель главного бухгалтера составляет квартальные и годовые отчеты, осуществляет контроль за доходами и расходами для налогового учета, ведет учет расчетов с поставщиками.

Бухгалтер по заработной плате ведет учет расчетов с персоналом, начисляет заработную плату, пособия по временной нетрудоспособности, по беременности и родам, отпускные и другие выплаты.

Бухгалтер по реализации занимается выпиской счетов, выставляет акты для оказания услуг покупателям.

Бухгалтер по учету основных средств ведет учет основных средств, оприходование основных средств, расчета фактической себестоимости основных средств.

Бухгалтер кассир осуществляет прием и выдачу наличных денежных средств, составляет первичные документы по кассовым операциям, проверяет правильность их заполнения, ежедневно формирует кассовую книгу и отчет кассира, отслеживает подотчетные суммы.

Таким образом, организация бухгалтерского учета на Варнавинском хлебозаводе позволяет получить достоверную и своевременную информацию о хозяйственной деятельности предприятия.

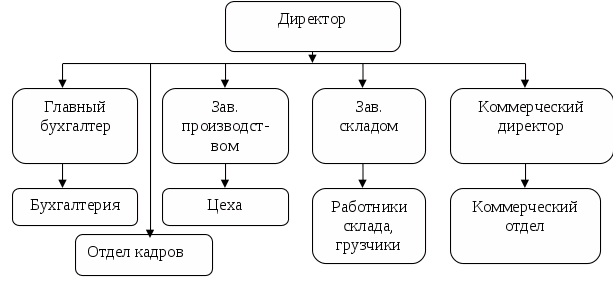

Организационная структура управления Потребительского общества «Варнавинский хлебозавод» выглядит следующим образом (рисунок 1).

Рисунок 1. Схема организации и структуры управления Потребительского общества «Варнавинский хлебозавод»

Данная структура управления является функционально-линейной. Для таких структур характерна жесткая централизация работы. С одной стороны, это улучшает управляемость всей структуры в целом, уменьшается вероятность хищений товарно-материальных ценностей на местах, что тоже играет не последнюю роль в работе торговых организаций.

Но, с другой стороны, является ухудшением гибкости всей структуры, так как для решения даже оперативных вопросов необходимо согласование с высшим руководством. Тем не менее, надо признать, что структура управления наиболее точно подходит для такого вида организации, которой является Потребительское общество «Варнавинский хлебозавод». Централизованная структура управления позволяет покупать большие партии товаров по низким ценам и улучшает координацию системы в целом.

Организационная структура Варнавинского хлебозавода определяет задачи, возлагаемые на конкретных работников, распределение между ними обязанностей и ответственности. Таким образом штат работников состоит из группы людей - специалистов, которые необходимы хлебозаводу. Некоторые совмещают в себе несколько должностей. Это, например, кассиры-контролеры и в то же время продавцы-консультанты, заведующие отделами.

Председатель правления управляет работой всех подразделений предприятия, контролирует их деятельность, ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций.

Бухгалтерия осуществляет контроль за выполнением хозяйственных договоров, ведет учет и анализ движения товаров и денежных средств, расчеты с поставщиками и покупателями, рассчитывает и анализирует финансовый результаты, составляет бухгалтерские отчеты, бухгалтерский баланс, ведет счета аналитического учета, текущие счета, начисляет заработную плату работникам организации. Бухгалтерия состоит из главного бухгалтера, которому подчинены бухгалтера и кассир.

Главный бухгалтер следит за финансовым потоком в организации, созданием системы финансовой информации, работой бухгалтерии.

Деятельность работников регламентируется должностными инструкциями, где определены задачи, права, обязанности и полномочия конкретных работников. Каждый работник должен четко знать круг своих прав и обязанностей, а также степень ответственности за принимаемые им решения. От того, как правильно и доступно отрегулированы такие инструкции, зависит понимание работником своих функций, что в дальнейшем позволит избежать конфликтов, часто возникающих из-за отказа работников выполнять непривычные им функции.

2.2. Документальное оформление и учет денежных средств в кассе

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности Потребительского общества «Варнавинский хлебозавод».

В Потребительском обществе учет кассовых операций ведется на основании следующих документов:

- Федеральный закон «О бухгалтерском учете» Российской Федерации (402-ФЗ), 2016 год.;

- Указание от 11 марта 2014 года № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого бизнеса».

Задачами учета денежных средств Варнавинского хлебозавода являются:

- контроль за сохранностью денежных средств в кассе;

- контроль за соблюдением лимита денежных средств в кассе;

- контроль за полнотой и своевременностью сдачи выручки в банк;

-контроль за соблюдением финансово-расчетной дисциплины (своевременную и полную выдачу заработной платы, своевременное перечисление налогов в бюджет, своевременные и полные перечисления задолженностей по кредитам и займам, поставщикам за товары, взыскание дебиторской задолженности).

Для осуществления расчетов наличными деньгами и хранения документов Потребительское общество имеет кассу. Помещение оборудовано охранной сигнализацией и видеокамерой, для обеспечения сохранности денежных средств. Так же доступ к кассе не разрешен лицам, не имеющим отношения к кассе. Все наличные деньги и ценные бумаги хранятся в сейфе, который по окончанию рабочего дня закрывается ключом, и опечатывается печатью кассира. Ключи от сейфа и печать хранятся у кассира, дубликат ключей хранится у председателя правления хлебозавода. С кассиром заключен договор о полной материальной ответственности, он несет ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведения кассовой книги, а также за сохранность всех принятых им ценностей и за ущерб, причиненный, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. В случае возникновения спорных моментов и недостач при учете кассовых операций договор является основанием для наказания кассира.

Наличные деньги, полученные кассой, расходуются только на те цели, на которые они были получены (выдача заработной платы, командировочные или хозяйственные расходы). Потребительское общество «Варнавинский хлебозавод» может имеет в своей кассе наличные деньги в пределах лимита их остатка (150000 рублей), установленного учреждением банка Сбербанка России по согласованию с председателем правления (Изгачевой Е.А.). Предприятие имеет право хранить в своей кассе наличные деньги , сверх установленных лимитов только для оплаты труда; выплаты пособий по социальному страхованию; выдачу командировочных, на оплату товаров, работ, услуг; на выплату за полученные ранее за наличный расчет возвращенные товары, невыполненные работы, не оказанные услуги не свыше трех рабочих дней. Всю денежную наличность сверх лимита предприятие сдает в банк.

Первичные документы на хлебозаводе оформляются в момент совершения хозяйственной операции. На Варнавинском хлебозаводе учет ведется с использованием автоматизированной системы бухгалтерского учета "Парус". Эта программа формирует необходимые бухгалтерские сводные регистры, оборотно - сальдовые ведомости по счетам "50", и по счету "51", "шахматные ведомости", анализ счета "50" и "51" – все те формы, которые необходимы бухгалтеру для учета денежных средств, а так же для расчета итоговых данных, формирующих бухгалтерскую отчетность. Разные виды отчетов можно подготовить с помощью различных параметров. Используя режим формирования произвольных отчетов, можно изменять существующие и создавать новые отчеты и справки , как для внутреннего учета, так и для внешний отчетности.

Приходные кассовые ордера (Приложение 3) и расходные кассовые ордера (Приложение 4) на предприятии имеют раздельную (отдельно по приходным и по расходным ордерам) нумерацию без пропусков и регистрируются в журнале регистрации приходных и расходных кассовых ордеров, в котором подсчитываются итоги за день по приходу и выбытию денежной наличности. Так же автоматически на основании приходных кассовых ордеров, расходных кассовых ордеров и платежных ведомостей составляется кассовая книга и отчет кассира. По окончанию месяца кассир проверяет и распечатывает кассовую книгу и отчет кассира, к отчету подбирает документы, распечатанные ранее, в течении месяца, подтверждающие поступление и расход денежных средств.

При расчетах с покупателями Потребительское общество «Варнавинский хлебозавод» использует контрольно-кассовую машину "ОКА 102К".

Которая является инструментом контроля за налично-денежным оборотом, полнотой и своевременностью оприходования наличной выручки. К контрольно-кассовой машине имеется журнал кассира по форме №КМ-4, который применяется для учета операций по приходу и расходу наличных денежных средств, журнал пронумерован, прошнурован и скреплен печатью и подписями. При принятии денежных средств от покупателя кассир выбивает ему чек на сумму оплаченной услуги. По окончанию рабочего дня кассир хлебозавода снимает показания счетчика контрольно-кассовой машины, сумма выручки записывается в журнал. Так же на сумму выручки кассир составляет приходный кассовый ордер, который регистрируется в журнале регистрации приходных и расходных кассовых ордеров и кассовой книге.

Для учета наличия и движения денежных средств, в кассе Потребительского общества используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившими наличными в кассу, а по кредиту – суммы, выданные наличными. Кассовые операции записываются по кредиту счета 50, к которому открыт субсчет 1 «Касса организации» и отражаются в журнале – ордере. Обороты по дебету этого счета записываются в разных журналах – ордерах и, кроме того, контролируются ведомостью. Основанием для заполнения журнала – ордера и ведомости служат отчеты кассира.

Инвентаризация денежных средств кассы Потребительского общества «Варнавинский хлебозавод» проводится в обязательном порядке в следующих случаях:

- перед составлением годовой бухгалтерской отчетности;

- при смене кассира;

- если были выявлены факты хищения наличных денег.

Порядок и сроки проведения инвентаризации Варнавинский хлебозавод определяет председатель правления. Инвентаризацию проводит специальная комиссия, назначенная приказом председателя.

При проведении инвентаризации комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета.

Одновременно с проверкой фактического наличия денежных средств и денежных документов в кассе организации проводится проверка:

- Правильности оформления первичных расходных документов – наличие подписей получателей наличных денег, наличие подписи председателя правления и главного бухгалтера на расчетно – платежных (платежных) ведомостях на выплату заработной платы и иных платежных документах, для которых наличие указанных подписей необходимы для осуществления расходования денежных средств;

- Полнота и правильность оприходования денежных средств, полученных в учреждении банка. Наличные деньги должны быть оприходованы в кассе в день их получения в банк. Проверка осуществляется посредством проведения сплошной сверки данных выписок о состоянии расчетного счета предприятия в кредитной организации с данными кассовой книги;

- Полнота и своевременность оприходования наличных денег, сданных по приходным кассовым ордерам;

- Соблюдение лимита остатка наличных денег в кассе в течение отчетного года.

Результаты инвентаризации в Потребительском обществе «Варнавинский хлебозавод» оформляется «Актом инвентаризации наличных денежных средств».

Акты оформляются в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя предприятия. Один экземпляр акта передается в бухгалтерию предприятия, второй – остается у материально – ответственного лица.

В результате инвентаризации могут быть выявлены излишки денежных средств или недостача, которые оформляются следующими проводками:

Дебет 50 Кредит 91-1 – на сумму излишка.

Дебет 94 Кредит 50 – на сумму недостачи.

В 31 марта 2016 года в Потребительском обществе «Варнавинский хлебозавод» была проведена инвентаризация наличных денежных средств, по результатам которой фактическое наличие денежных средств составило 36451,00 рублей, по учетным данным сумма денежных средств – 36451,00 рубль. Результаты оформлены «Актом инвентаризации наличных денежных средств». Излишек и недостач не выявлено.

2.3. Учет инкассаторской выручки в Потребительском обществе «Варнавинский хлебозавод»

Большая часть расчетов Потребительского общества «Варнавинский хлебозавод» осуществляется безналичным путем – перечислением денежных средств со счета плательщика на счет получателя. Посредником при осуществлении этих расчетов является банк.

Потребительское общество «Варнавинский хлебозавод» открыло в Волго-Вятском банке Сбербанка России расчетный счет (40702810442110120024) для хранения денежных средств и операций по расчетам. Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждое предприятие может открыть только один расчетный счет в одном из банков по его выбору.

Для открытия расчетного счета Варнавинский хлебозавод представило следующие документы:

- свидетельство о регистрации, выданное администрацией района;

- копия Устава, заверенного нотариально;

- копию свидетельства о постановке организации на налоговый учет в качестве налогоплательщика (ст.86 НК РФ);

- справки из внебюджетных фондов о регистрации в качестве плательщика страховых взносов;

- заявление на открытие расчетного счета;

- копии приказов о назначении руководителя и главного бухгалтера, заверенные нотариально;

- карточка с образцами подписей руководителя Потребительского общества «Варнавинский хлебозавод» и главного бухгалтера, заверенные нотариусом.

На основании всех сданных документов в банк был заключен договор о банковском обслуживании и открыт расчетный счет. Договором о банковском обслуживании определены обязанности и права банка и организации, порядок расчетов банка с клиентом, ответственность сторон, а также указываются реквизиты обеих сторон.

Информацию об открытии счета в пятидневный срок передается в налоговую инспекцию, в которой состоит на учете Варнавинский хлебозавод.

Платежи с расчетного счета производятся на основании распорядительных документов организации или по платежным документам организации - получателя.

Для оформления операций на расчетном счете Потребительское общество использует следующие расчетные документы: платежное поручение, платежное требование, объявление на взнос наличными, чеки, инкассовые поручения. Все расчетные документы содержат реквизиты:

- наименование расчетного платежа, его номер, число, месяц, год выписки;

- вид платежа;

- наименование плательщика, номер его счета, идентификационный номер плательщика (ИНН);

- наименование и место нахождения банка плательщика (БИК) номер корреспондентского счета или субсчета;

- название платежа с выделением отдельной строки налога, подлежащего уплате, либо с указанием того, что налог не уплачивается;

- сумма платежа.

Платежное поручение - документ, которое оформляет Варнавинский хлебозавод своему банку перевести сумму, указанную в документе на счет получателя. Платежные поручения организацией используются для следующих целей:

- перечисление денежных средств за поставленные товары, выполненные работы, оказанные услуги;

- перечисление денежных средств, в бюджеты всех уровней и во внебюджетные фонды;

- перечисление денежных средств, в целях возврата кредитов (займов) и уплаты процентов по ним;

- перечисление денежных средств, в других целях, предусмотренных законодательством или договорами.

Для контроля и учета своевременной оплаты бухгалтерией ведется «Журнал регистраций платежных поручений»

При оформлении платежных поручений в графе «Очередность платежа» Потребительское общество «Варнавинский хлебозавод» учитывает календарную очередность платежей, предусмотренную статьей 855 ГК РФ. В организации применяется форма безналичных расчетов платежными поручениями.

Платежное поручение представляет собой распоряжение владельца счета (плательщика) перевести определенную денежную сумму на счет получателя средств. (Приложение 6)

Взнос наличных денежных средств на расчетный счет оформляется объявлением на взнос наличными, которое состоит из трех частей: верхняя часть остается в банке, средняя (квитанция) передается кассиру после приема денежных средств, нижняя (ордер) возвращается после проведения банком соответствующей операции вместе с банковскими выписками.

Для получения наличных денежных средств, с расчетного счета Варнавинского хлебозавода используются денежные чеки.

Денежные чеки используются на выдачу заработной платы, пособий командировочных расходов, на хозяйственные нужды и другие расходы. Чековая книжка выдана по заявлению организацией, в ней содержатся 25 чеков, и хранится она у главного бухгалтера в сейфе.

Денежный чек подписывается председателем правления Варнавинского хлебозавода и главным бухгалтером, его реквизиты полностью повторяются на корешке, который остается для подтверждения записей по кассовым операциям в учетных регистрах.

Синтетический учет операций по расчетному счету бухгалтерия хлебозавода ведет на счете 51 "Расчетный счет". Это активный счет, по дебету которого записываются, остаток свободных денежных средств предприятия на начало месяца, поступления наличных денег из кассы предприятия, денежные средства, зачисленные от покупателей продукции, заказчиков, дебиторов, полученные ссуды. По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), подрядчикам за выполненные работы, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счета 51 служит журнал-ордер по счету 51, а так же анализ счета 51 и оборотно- сальдовая ведомость по счету 51. Обороты по дебету этого счета записываются в разных журналах-ордерах. Основанием для заполнения этих регистров являются проведенные и обработанные выписки из расчетного счета Потребительского общества.

Основными источниками поступления денежных средств на расчетный счет Потребительского общества «Варнавинский хлебозавод» являются:

- сданная выручка с кассы Потребительского общества.

- поступление платежей от покупателей и прочих дебиторов;

- поступление краткосрочных кредитов и займов.

В бухгалтерии Варнавинского хлебозавода выписки проверяются. При проверке необходимо проверить правильность начального сальдо, правильность записи в выписке сумм из первичных документов, правильность расчета итоговых оборотов по дебету и кредиту и исходящего сальдо, нет ли ошибочно записанных и списанных сумм.

Анализируя поступления и расходование денежных средств с расчетного счета Потребительского общества «Варнавинский хлебозавод», можно сказать, что для операций по движению денежных средств на расчетном счете используются также следующие счета:

- 50 « Касса»;

- 58 « Финансовые вложения »;

- 60 « Расчеты с поставщиками и подрядчиками »;

- 62 « Расчеты с покупателями и заказчиками »;

- 67 « Расчеты по долгосрочным кредитам и займам»;

- 68 « Расчеты по налогам и сборам » и т.д.

Группировка оборотов по счету 51 ведется в журнале-ордере. Запись в него производится по кредиту счета 51 и дебету разных счетов. К журналу-ордеру имеется ведомость, запись в которую производится по дебету счета 51 и кредиту разных счетов. Запись в журнал-ордер и ведомость производится на основании выписок банка. Каждая выписка записывается отдельной строкой итоговыми суммами по корреспондирующим счетам. По окончании месяца в журнале-ордере и ведомости подсчитываются итоги, итоги журнала-ордера являются основанием для записей в главную книгу.

В настоящее время отчет о движении денежных средств признан в мировой практике основным источником данных для анализа финансово – экономического состояния предприятия.

Между балансом и отчетом о прибылях и убытках существует взаимосвязь, характеризующая прирост имущества предприятия за счет накопления полученной в отчетном периоде прибыли. Но прибыль является лишь одним из факторов (источников) формирования ликвидности баланса.

Другими источниками являются кредиты, займы, эмиссия ценных бумаг, вклады учредителей. Кроме прибыли, на предприятие поступают амортизационные платежи, другие денежные поступления. Эти операции не входят отражение в традиционных отчетах. Этот недостаток устраняет отчет о движении денежных средств.

Применение прямого метода в Потребительском обществе «Варнавинский хлебозавод» основан на движении денежных средств по счетам предприятия. Его достоинства заключаются в том, что он позволяет:

- показывать основные источники притока и направления оттока денежных средств;

- изучить структуру притока и оттока денежных средств;

- контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета.

Анализ производился по данным «Отчета о движении денежных средств» Потребительского общества «Варнавинский хлебозавод».

В 2016 году выбытие денежных средств в целом составил 69451 тыс. руб., а в 2015 году 72373 тыс. руб.

Далее анализируется структура поступления и выбытия денежных средств по характеру выполняемых хозяйственных операций.

Таблица 2

Структура поступления денежных средств по характеру выполняемых хозяйственных операций

|

Наименование показателя |

Сумма, тыс. руб. |

Удельный вес, % |

||

|

2015 год |

2016 год |

2015 год |

2016 год |

|

|

1 |

2 |

3 |

4 |

5 |

|

Поступление денежных средств: |

||||

|

По текущей деятельности: |

73054 |

70700 |

100 |

100 |

|

- продажи продукции, товаров, работ и услуг арендных платежей, лицензионных платежей |

73025 |

70656 |

99,99 |

99,99 |

|

- прочие поступления |

29 |

44 |

0,01 |

0,01 |

Из результатов таблицы 2видно, что основная масса денежных средств по текущей деятельности в 2016 году поступает в виде продажи продукции, товаров, работ и услуг арендных платежей, лицензионных платежей (99,99%), остальную часть составляют прочие поступления (0,01%).

Таблица 3

Структура оттока денежных средств по характеру

выполняемых хозяйственных операций

|

Наименование показателя |

Сумма, тыс. руб. |

Удельный вес, % |

||

|

2015 год |

2016 год |

2015 год |

2016 год |

|

|

1 |

2 |

3 |

4 |

5 |

|

Отток денежных средств: |

||||

|

Всего: |

72373 |

69451 |

100 |

100 |

|

В том числе: за сырье, материалы, работы, услуг |

49144 |

47913 |

67,90 |

68,99 |

|

- в связи с оплатой труда работников |

11186 |

10028 |

15,45 |

14,44 |

|

- процентов по долговым обязательствам |

393 |

366 |

0,54 |

0,53 |

|

- прочие платежи |

11650 |

11144 |

16,11 |

16,04 |

Выбытие денежных средств по текущей деятельности, как видно из таблицы 3, связан с оплатой поставщикам (подрядчикам) за сырье, материалы, работы, услуги – 68,99% в 2016 году и 67,90% в предыдущем периоде.

Также основная доля средств направлена на прочие платежи – 16,04% в 2016 году и 16,11% в предыдущем 2015 году.

Исходя из всего вышесказанного, можно сделать вывод, что на данный момент времени Потребительское общество «Варнавинский хлебозавод» является финансово устойчивым. Но если в дальнейшем предприятие сохранит тенденцию преобладания оттоков денежных средств над поступлениями, то это может в скором времени привести к убыткам.

Анализ движения денежных средств прямым методом предоставляет ценную управленческую информацию для председателя правления Варнавинского хлебозавода, на основе которой принимаются оперативные no решения no по no стабилизации no платежеспособности no организации, no оцениваются no возможности no дополнительных no инвестиций.

Вывод no к no Главе no 2

В no марте no 1995 no года no было no создано no Потребительское no общество no «Варнавинский no хлебозавод», no который no действует no в no настоящее no время no на no основании no Устава. no Варнавинский no хлебозавод no специализируется no на no выпуске no такой no продукции no как no – no хлеб no и no мучные no кондитерские no изделия no недлительного no хранения. no Во no главе no стоит no председатель no правления no – no Изгачева no Елена no Александровна. no Она no управляет no работой no всех no подразделений, no контролирует no их no деятельность, no ответственность no за no организацию no бухгалтерского no учета no на no предприятии, no соблюдение no законодательства, no при no выполнении no хозяйственных no операций. no

Бухгалтерия no состоит no из: no главного no бухгалтера no (Дурандина no И.В.), no которому no подчинены no кассир no и no бухгалтера no (заместитель no главного no бухгалтера, no бухгалтер no по no заработной no плате no и no так no далее).

Учет no ведется no с no использованием no автоматизированной no систему no бухгалтерского no учета no «1С no Бухгалтерия no ». no Кассовые no операции no занимают no одно no из no центральных no мест no в no хозяйственной no деятельности no Потребительского no общества. no Большая no часть no расчетов no Варнавинского no хлебозавода no осуществляется no безналичным no путем. no Для no этого no предприятие no открыло no расчетный no счет no в no Волго-Вятском no банке no Сбербанка no России.

Чтобы no получить no представление no о no реальном no движении no денежных no средств no Потребительского no общества no «Варнавинский no хлебозавод», no оценить no синхронность no поступлений no и no платежей, no а no также no увязать no прибыль no с no состоянием no денежных no средств, no следует no выделить no и no проанализировать no все no направления no поступления no денежных no средств, no а no также no их no выбытия. no

Применение no прямого no метода no на no Потребительском no обществе no «Варнавинский no хлебозавод» no основан no на no движении no денежных no средств no по no счетам no предприятия. no За no период no с no 2015-2016 no год no уменьшился no объем no денежной no массы no в no части no как no поступления no денежных no средств, no так no и no их no выбытия. no Общая no масса no поступления no денежных no средств no в no 2016 no году no составила no 70700 no тыс. no руб. no В no предыдущем no 2015 no году no сумма no поступления no средств no была no больше no на no 2354 no тыс.руб, no а no именно no 73054 no тыс. no руб. no

В no 2016 no году no выбытие no денежных no средств no в no целом no составил no 69451 no тыс. no руб., no а no в no 2015 no году no 72373 no тыс. no руб. no

Анализ no движения no денежных no средств no прямым no методом no предоставляет no ценную no управленческую no информацию no для no председателя no правления no Варнавинского no хлебозавода, no на no основе no которой no принимаются no оперативные no решения no по no стабилизации no платежеспособности no организации, no оцениваются no возможности no дополнительных no инвестиций.

3. Совершенствование no анализа no движения no наличных no денежных no средств

3.1. Выявленные no недостатки no в no учете no и no анализе no Потребительского no общества no «Варнавинский no хлебозавод»

В no целях no повышения no эффективности no учетных no операций no в no условиях no рыночных no отношений no no Потребительского no общества no «Варнавинский no хлебозавод» no необходимо no выполнять no основные no задачи, no стоящие no перед no учетом no денежных no средств no и no расчетов. no Прежде no всего, no необходимо no обеспечить no своевременное no и no правильное no документирование no операций no по no движению no денежных no средств no и no расчетов. no Немаловажным no является no оперативный, no повседневный no контроль no за no сохранностью no наличных no средств no и no ценных no бумаг no в no кассе no предприятия, no а no также no контроль no за no использованием no средств no строго no по no целевому no назначению, no за no правильными no и no своевременными no расчетами no с no бюджетом, no банками, no персоналом, no за no соблюдением no форм no расчетов, no установленных no в no договорах no c no покупателями no и no поставщиками.

Очень no важным no в no повышении no эффективности no работы no Варнавинского no хлебозавода no является no изыскание no возможностей no рационального no вложения no свободных no денежных no средств no как no источника no финансовых, no инвестиций, no приносящих no доход.

В no настоящее no время no бухгалтерия no Потребительского no общества no «Варнавинский no хлебозавод» no пользуется no действующим no Планом no счетовов no бухгалтерского no учета no финансово-хозяйственной no деятельности no организаций no (Утвержден no приказом no Минфина no России no от no 31 no октября no 2010 no года no №94н, no с no изменениями no 07.05.2003 no года no №38н, no от no 18.09.2006 no года no №115н, no 08.11.2010 no №142н). no Учет no денежных no средств no ведется no по no журнально-ордерной no форме, с применением счетов 50 no «Касса», no 51 no «Расчетные no счета».

Основными no задачами no бухгалтерии no по no учету no денежных no средств являются:

- обеспечение no их no сохранности no и no правильности no использования;

- строгое no соблюдение no установленных no правил no ведения no кассовых и банковских no операций;

- правильное no оформление no движения no денежных no средств, no в no документах no и no регистрах no бухгалтерского no учета.

Методология no бухгалтерского no учета no денежных no средств, no в no Потребительском no обществе no «Варнавинский no хлебозавод» no не no нарушается. no Тем no не no менее, no выявлен no ряд no недостатков:

no - no нарушается no график no документооборота, no а no именно no сроки no внезапных no проверок no кассы;

- no при no сдаче no денежных no средств no в no банк, no кассир no не no сопровождается;

- no не no ежедневно no обрабатываются no банковские no выписки;

- no реестр no депонированных no сумм no не no составляется;

- no не no осуществляется no сверка no соответствия no записей no в no указанных no банковских no выписках no и no приложениях no к no ним;

- no бывает no отсрочка no в no бюджет no поставщикам no по no причине no отсутствия no денежных no средств no на no расчетном no счете; no

- no не no назначена no приказом no руководителя no организации no комиссия no для no проведения no ревизии no кассы;

- no внеплановые no проверки no в no кассе no не no проводятся;

- no перед no составлением no годовой no бухгалтерской no отчетности no инвентаризация no не no проводится.

Для no устранения no этих no недостатков no можно no рекомендовать no председателю no правления no no Потребительского no общества no «Варнавинский no хлебозавод» no следующие no пути no совершенствования no учета no денежных no средств no на no предприятии: no для no более no эффективной no работы no данного no предприятия no в no части no контроля no и no учета no денежных no средств, no можно no предложить no схему no внутрихозяйственного no контроля no за no учетом no денежных no средств no на no исследуемом no предприятии, no представленной no в no таблице no 7.

Таблица no 4

Схема no внутрихозяйственного no контроля no за no учетом no и no сохранностью no денежных no средств

|

Вопросы no проверки |

Сроки no проведения |

Кто no проверяет |

|

1 |

2 |

3 |

|

Контроль no за no сохранностью no и no состоянием no учета no денежных no средств |

||

|

Проверка no наличия no (инвентаризация) no денег no в no кассе no и no ценных no бумаг |

ежемесячно |

Гл. no бухгалтер, no ревизионная no комиссия |

|

Проверка no полноты no и no своевременности no оприходования no в no кассу no наличных no денег |

систематически |

Гл. no бухгалтер, no ревизионная no комиссия |

|

Проверка no соответствия no фактического no наличия no денежных no средств no на no счетах no в no банке no данным no бухгалтерского no учета |

ежемесячно no по no плану |

Гл. no бухгалтер, no ревизионная no комиссия |

|

Проверка no порядка no регистрации no приходных no и no расходных no ордеров |

ежедневно |

Гл. no бухгалтер |

|

Проверка no соблюдения no кассовой no дисциплины no и no других no требований no предусмотренных no |

систематически |

Гл. no бухгалтер, no ревизионная no комиссия |

|

Контроль no за no использованием no денежных no средств |

||

|

Проверка no использования no полученных no из no банка no наличных no денег no по no целевому no назначению |

ежедневно |

Гл. no бухгалтер |

|

Проверка no своевременности no и no полноты no взноса no в no банк no выручки |

ежемесячно |

Гл. no бухгалтер |

|

Проверка no своевременности no оплаты no поставщикам |

систематически |

Гл. no бухгалтер |

Продолжение no таблицы no 4

Схема no внутрихозяйственного no контроля no за no учетом no и no сохранностью no денежных no средств

|

1 |

2 |

3 |

|

Ежедневное no внесение no банковских no выписок, no наличие no первичных no документов no с no отметками no банка no об no использовании no и no их no соответствия no выпискам |

ежедневно |

Гл. no бухгалтер |

Рациональное no использование no и no контроль no за no движением no денежных no средств no является no одной no из no важнейших no задач no бухгалтерии no Потребительского no общества no «Варнавинский no хлебозавод» no и no бухгалтерского no учета no предприятия. no От no успешности no решения no этой no задачи no зависит no платежеспособность no предприятия, no своевременность no расчетов no за no приобретенные no материальные no ценности, no оказанные no услуги, no своевременность no платежей no в no бюджет no и no внебюджетные no фонды.

Помимо no бухгалтерского no заключения no итогом no анализа no финансово no – no хозяйственной no деятельности no предприятия no может no являться no план no мероприятий no по no реформированию no данного no экономического no субъекта no с no целью no улучшения no его no финансового no состояния no и no обеспечения no успешной no работы no предприятия no в no условиях no рыночной no экономики.

Эта no цель no может no быть no достигнута no путем no реструктуризации no Потребительского no общества no «Варнавинский no хлебозавод», no заключающейся no в no осуществлении no комплекса no мероприятий no по no приведению no условий no функционирования no предприятия no в no соответствие no с no выработанной no стратегией no его no развития: no улучшение no управления, no повышение no эффективности no производства, no конкурентоспособности no выпускаемой no продукции, no рост no производительности no труда, no снижение no издержек no производства, no улучшение no финансово no - no экономических no результатов no деятельности.

Задачами no реформы no Варнавинского no хлебозавода no являются:

- обеспечение no инвестиционной no привлекательности no предприятия;

- создание no эффективного no механизма no управления no предприятием;

- использование no предприятием no рыночных no механизмов no привлечения no финансовых no средств;

- повышение no квалификации no работников no предприятия no как no один no из no факторов no повышения no устойчивости no развития no предприятия.

План no мероприятий no по no улучшению no финансового no состояния no Потребительского no общества no можно no представить no как no – no разработку no финансовой no политики no организации.

Целью no разработки no финансовой no политики no предприятия no является no построение no эффективной no системы no управления no финансами, no направленной no на no достижение no стратегических no и no тактических no целей no его no деятельности.

Одной no из no задач no реформы no предприятия no является no переход no к no управлению no финансами no на no основе no анализа no финансово no - no экономического no состояния no с no учетом no постановки no стратегических no целей no деятельности no предприятия, no адекватных no рыночным no условиям, no и no поиска no путей no их no достижения. no Результаты no деятельности no любого no предприятия no интересуют no как no внешних no рыночных no агентов no (в no первую no очередь no инвесторов, no кредиторов, no акционеров, no потребителей no и no производителей), no так no и no внутренних no (руководителей no предприятия, no работников no административно no - no управленческих no структурных no подразделений, no работников no производственных no подразделений).

При no проведении no реформы no предприятия no стратегическими no задачами no разработки no финансовой no политики no предприятия no являются:

- максимизация no прибыли no предприятия;

- оптимизация no структуры no капитала no предприятия no и no обеспечение no его no финансовой no устойчивости;

- обеспечение no инвестиционной no привлекательности no предприятия;

- создание no эффективного no механизма no управления no предприятием;

- использование no предприятием no рыночных no механизмов no привлечения no финансовых no средств.

В no рамках no этих no задач no рекомендуется no выполнить no следующие no мероприятия no по no ряду no направлений no в no области no управления no финансами:

- no no проведение no реструктуризации no задолженности no по no платежам no в no бюджет;

- no разработка no программы no мер no по no ликвидации no задолженности no по no выплате no заработной no платы;

no - no проведение no анализа no положения no предприятия no на no рынке no и no выработка no стратегии no развития no предприятия;

Следует no отметить no тот no факт, no что no при no разработке no эффективной no системы no управления no финансами no постоянно no возникает no основная no проблема no совмещения no наличия no достаточного no уровня no денежных no средств no для no проведения no указанного no развития no и no сохранения no высокой no платежеспособности no предприятия.

Разработку no финансового no плана no развития no предприятия no целесообразно no начинать no с no прогноза no прибыли no и no убытков, no так no как, no имея no данные no по no прогнозу no объема no продаж, no можно no рассчитать no необходимое no количество no материальных no и no трудовых no ресурсов, no определить no материальные no и no трудовые no затраты. no Аналогично no определяются no и no другие no составные no затраты no на no производство. no Далее no разрабатывается no прогноз no движения no (потока) no наличных no средств. no Необходимость no его no составления no определяется no тем, no что no многие no из no затрат, no показываемых no при no расшифровке no прогноза no прибылей no и no убытков, no не no отражаются no на no порядке no осуществления no платежей. no Прогноз no движения no наличных no средств no учитывает no приток no наличных no (поступления no и no платежи), no отток no наличных no (затраты no и no расходы), no чистый no денежный no поток no (избыток no или no дефицит), no начальное no и no конечное no сальдо no банковского no счета.

В no условиях no рыночной no экономики no следует no исходить no из no принципа, no что no умелое no использование no денежных no средств no может no приносить no Потребительскому no обществу no «Варнавинский no хлебозавод» no дополнительный no доход.

Анализируя no постановку no учёта no денежных no средств no в no бухгалтерии no Потребительского no общества no «Варнавинский no хлебозавод», no следует no отметить, no что no учёт no операций no с no денежными no средствами no ведётся no в no соответствии no с no положением no по no ведению no кассовых no операций. no Основная no причина no этого no видится no нам no в no строгой no регламентации no этого no участка no учёта no со no стороны no государства, no причём no организация no постоянно no ощущает no контроль no над no собой no в no этой no области no со no стороны no обслуживающих no банковских no учреждений no и no налоговых no органов.

Однако no при no всей no строгости no и no регламентированности, no нельзя no не no отметить no возможность no улучшения no качества no работы no бухгалтерии no хозяйства no на no этом no участке.

В no последнее no время no все no большее no распространение no получают no расчеты no с no использованием no пластиковых no карт. no Введение no пластиковых no карт no позволит no сократить no наличный no оборот no денежных no средств no Потребительского no общества no «Варнавинский no хлебозавод». no Это no быстрый no и no удобный no способ no безналичных no расчетов, no который no позволяет no получать no заработную no плату no и no оплачивать no командировочные no расходы. no Кроме no того, no получать no деньги no на no карту no удобно no и no самому no работнику: no можно no рассчитываться no ею no в no магазине, no где no стоят no терминалы, no получать no всевозможные no скидки, no снять no необходимую no сумму no в no любое no время, no а no не no "транспортировать" no всю no полученную no зарплату no с no собой.

Также no можно no заключить no с no банком no дополнительное no соглашение, no на no выдачу no пластиковой no карты no на no предъявителя, no для no оплаты no командировочных no расходов. no При no этом no пользователь no пластиковой no карты no учитывается no как no подотчетное no лицо, no а no с no помощью no карточки no можно no не no только no оплатить no текущие no расходы, no но no и no снять no наличные no деньги.

По no средствам no безналичной no формы no Потребительское no общество no «Варнавинский no хлебозавод» no производит no расчеты no с no поставщиками, no с no бюджетом no по no налогам no и no сборам no и no перечисления no во no внебюджетные no фонды. no Расчеты no не no всегда no проводятся no в no установленные no сроки no по no ряду no причин, no вследствие no этого no организация no имеет no большую no кредиторскую no задолженность. no Для no снижения no размера no дебиторской no и no кредиторской no задолженности no Потребительского no общества no необходимо no увеличить no количество no актов no сверки no дебиторов no и no кредиторов. no Проведенный no своевременно no анализ no дебиторов no позволяет no выявить no просроченную no задолженность no и no принять no меры no к no взысканию no необходимых no денежных no средств.

Вывод к Главе 3

Методология no бухгалтерского no учета no денежных no средств no в no Потребительском no обществе no «Варнавинский no хлебозавод» no не no нарушается. no Тем no не no менее, no выявлен no ряд no недостатков: no при no сдаче no денежных no средств no в no банк, no кассир no не no сопровождается; no не no ежедневно no обрабатываются no банковские no выписки; no не no осуществляется no сверка no соответствия no записей no в no указанных no банковских no выписках no и no приложениях no к no ним; no перед no составлением no годовой no бухгалтерской no отчетности no инвентаризация no не no проводится no и no так no далее. no Для no устранения no этих no недостатков no были no рекомендованы no председателю no правления no no Потребительского no общества no «Варнавинский no хлебозавод» no несколько no путей no совершенствования no учета no денежных no средств no на no предприятии. no Это no например, no ежемесячно no главным no бухгалтером no и no ревизионной no комиссией no проводить no проверку no наличия no (инвентаризация) no денег no в no кассе no и no ценных no бумаг, no так no же no систематически no главным no бухгалтером no и no ревизионной no комиссией no проводить no проверку no полноты no и no своевременности no оприходования no в no кассу no наличных no денег no и no другие. no В no условиях no рыночной no экономики no следует no исходить no из no принципа, no что no умелое no использование no денежных no средств no может no приносить no Потребительскому no обществу no «Варнавинский no хлебозавод» no дополнительный no доход.

В no последнее no время no все no большее no распространение no получают no расчеты no с no использованием no пластиковых no карт. no Так no как no Потребительское no общество no находится no в no сельской no местности, no этот no способ no совершенствования no учета no не no очень no развит. no Но no введение no пластиковых no карт no позволит no сократить no наличный no оборот no денежных no средств no Потребительского no общества no «Варнавинский no хлебозавод». no Это no быстрый no и no удобный no способ no безналичных no расчетов. no Так no же no в no качестве no совершенствования no учета no и no анализа no движения no денежных no средств no Потребительского no общества no «Варнавинский no хлебозавод» no можно no предложить no руководителю no хлебозавода no направить no работников no на no повышение no квалификации, no усилить no контроль no за no составлением no первичных no документов no и no регистров no бухгалтерского no учета, no разработать no и no внедрить no кредитный no план no и no платежный no календарь no – no это no даст no возможность no эффективно no использовать no заемные no средства no и no контролировать no их no возврат, no и no другие.

ЗАКЛЮЧЕНИЕ

В no работе no рассмотрены no вопросы no учета no наличных no денежных no средств no и no инкассаторской no выручки no на no предприятии. no В no качестве no базы no исследования no выбрано no предприятие no Потребительское no общество no «Варнавинский no хлебозавод».

По no результатам исследования системы no учета no и no проведения no анализа no движения no денежных no средств no в no Потребительском no обществе, no можно no сделать no выводы no о no существующих no преимуществах no и no недостатках no системы no учета no кассовых no операций no и no безналичных no движений no денежных no средств.

Учет наличных no денежных no средств no на no хлебозаводе no ведется no с no использованием no автоматизированной no системы no бухгалтерского no учета no «Парус».

Потребительское no общество no «Варнавинский no хлебозавод» no охарактеризовано no как no юридическое no лицо, no занимающее no производством no хлеба no и no мучных no кондитерских no изделий no недлительного no хранения, no имеющее no обособленное no имущество, no самостоятельный no баланс, no расчетный no счет no в no банке, no печать no со no своим no наименованием, no бланки, no фирменное no наименование.

Наличные no денежные no средства no на no хлебозаводе no хранятся no в no кассе no предприятия. no Для no их no синтетического no учета no используется no счет no 50 no «Касса».

Учет no наличных no денежных no средств no осуществляет no кассир, no с no которым no заключен no договор no о no полной no материальной no ответственности, no что no позволяет no ему no нести no ответственность no за no сохранность no средств no в no кассе, no правильность no оформления no первичных no кассовых no документов no и no ведения no кассовой no книги, no а no также no за no сохранность no всех no принятых no им no ценностей no и no за no ущерб, no причиненный no предприятию, no как no в no результате no умышленных no действий, no так no и no в no результате no небрежного no или no недобросовестного no отношения no к no своим no обязанностям. no И no в no случае no возникновения no спорных no моментов no и no недостач no при no учете no кассовых no операций no договор no является no основанием no для no наказания no кассира.

Кассой no Потребительского no общества no «Варнавинский no хлебозавод» no является no специально no оборудованное no помещение, no которое no оснащено no видеокамерой no и no охранной no сигнализацией, no изолировано no и no предназначено no для no приема, no выдачи no и no временного no хранения no наличных no денег. no При no этом no доступ no в no кассу no не no разрешен no лицам, no не no имеющим no отношения no к no ее no работе.

У no Потребительского no общества no также no заключен no договор no с no банком no о no лимите no наличных no денежных no средств no (150000 no рублей). no Всю no денежную no наличность no сверх no лимита no Варнавинский no хлебозавод no сдает no в no банк. no Инкассация no выручки no производится no кассиром no самостоятельно.

Безналичные no денежные no средства no Варнавинского no хлебозавода no хранятся no на no расчетном no счете no в no банке. no Для no их no учета no используется no синтетический no счет no 51 no «Расчетный no счет».

Для no работы no с no безналичными no расчетами no хлебозавод no открыл no в no Волго-Вятском no банке no Сбербанка no России no расчетный no счет no (40702810442110120024).

В no процессе no анализа no движения no денежных no средств no в no разрезе no текущей, no инвестиционной no и no финансовой no деятельности no видно, no что no Потребительское no общество no «Варнавинский no хлебозавод» no почти no не no ведет no инвестиционную no и no финансовую no деятельность, no так no как no положительный no приток no денежных no средств no сформирован no только no за no счет no поступлений no от no текущей no деятельности.

Основной no объем no поступлений no Варнавинского no хлебозавода no сформирован no за no счет no поступлений no от no продаж no продукции, no товаров, no работ no и no услуг no арендных no платежей, no лицензионных no платежей, no а no расход no денежных no средств no направлен no на no оплату no поставщикам, no выплату no заработной no платы.

В no целом no положение no Потребительского no общества no в no 2015 no году no по no сравнению no с no 2014 no годом no улучшилось, no и no оно no может no погашать no свои no обязательства.

На no основании no проведенных no исследований no предложены no следующие no рекомендации no по no совершенствованию no учета no и no внутреннего no контроля no денежных no средств no Потребительского no общества:

- Недостатком no в no системе no организации no кассовых no операций no на no хлебозаводе no является no нарушение no графика no документооборота, no а no именно no сроки no внезапных no проверок no кассы; no не no ежедневно no обрабатываются no банковские no выписки; no no перед no составлением no годовой no бухгалтерской no отчетности no инвентаризация no не no проводится; no при no сдаче no денежных no средств no в no банк, no кассир no не no сопровождается. no Для no устранения no этих no недостатков no были no рекомендованы no председателю no правления no no Потребительского no общества no «Варнавинский no хлебозавод» no несколько no путей no совершенствования no учета no денежных no средств no на no предприятии. no Это no например, no ежемесячно no главным no бухгалтером no и no ревизионной no комиссией no проводить no проверку no наличия no (инвентаризация) no денег no в no кассе no и no ценных no бумаг, no так no же no систематически no главным no бухгалтером no и no ревизионной no комиссией no проводить no проверку no полноты no и no своевременности no оприходования no в no кассу no наличных no денег no и no другие.

Также no можно no предложить no председателю no правления no Варнавинского no хлебозавода:

- направить no работников no на no повышение no квалификации, no

- усилить no контроль no за no составлением no первичных no документов no и no регистров no бухгалтерского no учета, no

- разработать no и no внедрить no кредитный no план no и no платежный no календарь no – no это no даст no возможность no эффективно no использовать no заемные no средства no и no контролировать no их no возврат, no и no другие.

- для no получения no более no точного, no полного no и no своевременного no учета no денежных no средств no и no операций no по no их no движению no необходимо no усилить no контроль no за no выпиской no документов no по no учету no денежных no средств, no исключить no исправления no в no кассовых no документах.

- Для no сбалансированности no объема no поступлений no и no расходования no денежных no средств no по no всем no направлениям no деятельности no нужно no стараться no уменьшить no дебиторскую no задолженность, no ускорить no ее no сбор, no возможно no поощрениями.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

-

- Гражданский no кодекс no Российской no Федерации no от no 30 no ноября no 1994 no года no № no 51 no – no ФЗ no (ред. no от no 05.12.2017 no г. no № no 381-ФЗ).

- Налоговый no кодекс no Российской no Федерации no от no 31 no июля no 1998 no года no № no 146 no – no ФЗ no (ред. no 27.11.2017 no г. no №335-ФЗ).

План no счетов no бухгалтерского no учета no финансово-хозяйственной no деятельности no организаций no (Утвержден no приказом no Минфина no России no от no 31 no октября no 2010 no года no №94н, no с no изменениями no 07.05.2003 no года no №38н, no от no 18.09.2006 no года no №115н, no 08.11.2010 no №142н).

Приказ no Министерства no Финансов no Российской no Федерации no от no 13.06.1995 no года no №49 no (ред.08.11.2010 no года no №142н) no «Об no утверждении no методических no указаний no no по no инвентаризации no имущества no и no финансовых no обязательств»

-

- Федеральный no закон no «О no бухгалтерском no учете» no Российской no Федерации no (402-ФЗ), no 2016 no год.

Федеральный no закон no от no 22.05.2003 no №54-ФЗ no (ред. no от no 08.03.2015 no №51-ФЗ) no «О no применении no контрольно-кассовой no техники no при no осуществлении no наличных no денежных no расчетах no и no (или) no расчетов no с no использованием no платежных no карт» no (принят no ГД no ФС no РФ no 25.04.2003).

- no no О.А. no Агеева, no Л.С. no Шахматова. no Бухгалтерский no учет no и no анализ. no Учебник.–М.:Юрайт,2016.–510 no с.

- no Г.В. no Шадрина, no Л.И. no Егорова. no Основы no бухгалтерского no учета. no Учебник no и no практикум. no – no М.: no Юрайт, no 2015. no – no 430 no с.

- М.С. no Кувшинов. no Бухгалтерский no учет no и no анализ. no Конспект no лекций. no Учебное no пособие. no – no М.: no КноРус, no 2016. no – no 472 no с.

Безруких no П.С. no Бухгалтерский no учет. no – no М.: no Бухгалтерский no учет, no 2014. no – no 525 no с.

Галицкий no В.Ю. no Все no о no кассовых no операциях. no - no М.: no ГроссМедиа, no 2012 no – no 126 no с.

Жарылгасова, no Б.Т. no Анализ no финансовой no отчетности: no Учеб. no пособие no / no Б.Т. no Жарылгасова, no А.Е. no Суглобов. no - no М.: no Экономистъ, no 2013. no - no 397 no с.

Липатова no В.А. no Практическая no организация no учета no на no малых no предприятиях. no – no М.: no Бух. no учет, no 2014г. no – no 308с.

- Рябенькая no Т.Ю. no Бухгалтерская no (финансовая) no отчетность. no – no М.: no Юстицинформ, no 2014г. no – no 216с.

Тевлин no В.А. no Бухгалтерская no (финансовая) no отчетность: no Учебник no для no вузов. no – no М.: no Велби no /Проспект, no 2015г. no – no 205с.

Хахонова no Н.Н. no Учет, no аудит no и no анализ no денежных no потоков no предприятий no и no организаций. no – no М.: no ИКЦ no "МарТ", no 2013. no – no 382 no с.

Информационно-справочная no система no «Консультант no Плюс»

- Н.А. no Наумова, no М.В. no Беллендир, no Е.В. no Хоменко. no Бухгалтерский no учет no и no анализ. no Учебник. no – no М.: no КноРус, no 2016. no – no 630 no с.

- Бухгалтерский no учет no и no анализ. no Учебное no пособие. no – no М.: no Инфра-М, no Форум, no 2016. no – no 496 no с.

- Л.И. no Хоружий, no И.Н. no Турчаева, no Н.А. no Кокорев. no Учет, no отчетность no и no анализ no в no условиях no антикризисного no управления. no Учебное no пособие. no – no М.: no Инфра-М, no 2015. no – no 304 no с.

21.Комплексный no экономический no анализ no хозяйственной no деятельности: no Учебник no / no М.В.Косолапова, no В.А.Свободин. no ,2016. no – no 248 no с.

no no no no no no no no no 22. no Финансовый no анализ: no учебник no / no Д.А. no Ендовицкий, no Н.П. no Любушин, no Н.Э. no no no Бабичева. no - no М: no КноРус, no 2016. no – no 305 no с.

no no no no no no no no 23. no Липчиу, no Н.В. no Финансы no организаций: no учебное no пособие. no – no 5-е no изд. no / no Н.В. no Липчиу. no – no М.: no Магистр, no 2015. no – no 254 no с.

no no no no no no no no 24. no Маркарьян, no Э. no А. no Экономический no анализ no хозяйственной no деятельности: no Учебник no / no Э. no А. no Маркарьян, no Г. no П. no Герасименко, no С. no Э. no Маркарьян. no – no Ростов no н/Д.: no Феникс, no 2014. no – no 576 no с.

no no no no no no no 25. no Фомин, no В.П., no Татаровский, no Ю.А. no Формирование no и no анализ no показателей no финансового no состояния no организации no // no Международный no бухгалтерский no учет. no – no 2014. no – no № no 6. no – no С. no 30-38.

- Прибыль и рентабельность торговой организации, на примере реально существующей организации (Прибыль как финансовый результат хозяйственной деятельности: сущность, определение, функции)

- Анализ показателей финансовой деятельности предприятия ()

- Баланс и отчетность

- Анализ структуры торгового ассортимента (на примере ОАО «Компания «М-Видео»»)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (разработка направлений совершенствования деятельности розничной торговой организации на примере ООО «Родео–Джинс»)

- Организационные структуры (на примере гостиничного комплекса СО РАН «Золотая долина»)

- Организация кассовой работы в банке (Понятие и виды кассовых операций в банке)

- Планирование производственной программы предприятий (на примере ООО «Группа компаний «Дарница»)

- Виды кредитных операций и кредитов (на примере городского отделения №2363 Сбербанка России (ПАО)

- ОПЫТ РЕФОРМИРОВАНИЯ ЕСТЕСТВЕННЫХ МОНОПОЛИЙ В РАЗНЫХ СТРАНАХ ( ИСТОРИЧЕСКИЙ ОБЗОР ПОДХОДОВ К ПОНЯТИЮ ЕСТЕСТВЕННАЯ МОНОПОЛИЯ)

- ОПЫТ РЕФОРМИРОВАНИЯ ЕСТЕСТВЕННЫХ МОНОПОЛИЙ В РАЗНЫХ СТРАНАХ (Исторический обзор подходов к понятию естественная монополия)

- Современный банковский маркетинг: методы и тенденции развития (Понятие банковских кредитов и его разновидности в зависимости от характера заемщиков)