"Преимущества и недостатки управленческого учета"

Содержание:

Введение

Актуальность темы курсовой работы связана с возрастанием роли управленческого учета как функции управления на предприятии. В тоже время современная экономика повышает требования к учетной информации. Можно отметить, что в управленческой деятельности от качества экономической информации зависит деловой успех, который выражается в получении прибыли и росте капитала. Для принятия правильных управленческих решений необходима полная и достоверная информация, которую можно получить из управленческой отчетности.

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учёта и отчётности на всех уровнях управления. Если учётная информация не будет способствовать принятию эффективных решений, то её сбор - это напрасная трата времени и денег.

Менеджеры несут повседневную ответственность за руководство предприятием. Их действия и решения влияют на финансовую стабильность предприятия. Составление планов на будущее и оперативное управление предприятием требуют большого количества разнообразной учётной информации. Для обоснования своих решений менеджерам необходимы данные управленческого учёта. С помощью управленческого учёта можно сравнить фактические результаты с запланированными и сопоставить реальную картину с ожидаемой. Управленческий учёт позволяет сопоставить затраты с выгодами.

За последние годы условия существования предприятий стали ещё более нестабильными. Возрастающая искушенность покупателей, развитие мировой экономики, быстрые изменения технологий, возросшая неустойчивость финансовых рынков - вот далеко не полный список возможных причин. Под воздействием этих изменений роль менеджеров в бизнесе стала более сложной и ответственной. Ради лидирующего положения предприятия должны находить способы снижения затрат, что привело к созданию изощренных методов измерения и контроля затрат. Управленческий учет помогает проанализировать все направления деятельности компании по степени их рентабельности. Более того, управленческий учет позволяет оценить эффективность работы каждого структурного подразделения и отдельных сотрудников.

В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой.

Предметом данной курсовой работы является процесс организации управленческого учета на предприятии ОАО «Элдин».

Объектом исследования является предприятие ОАО «Элдин».

Целью курсовой работы является комплексное изучение организации управленческого учета на предприятии ОАО «Элдин».

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты организации управленческого учета на современном предприятии ОАО «Элдин»;

- проанализировать преимущества и недостатки управленческого учета на предприятии ОАО «Элдин»;

- разработать пути совершенствования организации управленческого учета на предприятии ОАО «Элдин».

Для решения поставленных задач в курсовой работе были использованы следующие методы исследования: изучение и анализ научной литературы, сравнение, анализ, синтез, аналитическая группировка данных, логические и графические методы обобщения информации.

Методологической и теоретической основой при написании курсовой работы послужили данные, опубликованные в статьях периодической печати, учебные пособия, документальная база ОАО «Элдин». Так же, были использованы интернет-ресурсы российских и зарубежных источников. Изучая теоретический аспект управленческого учета, я основывалась на учебниках по управленческому учету таких авторов, как М.А. Вахрушиной, Н.П. Кондракова, М.А. Ивановой, Т.П. Карповой и других.

Исходя из вышесказанного, можно сделать вывод, что управленческий учет является необходимым звеном в управлении предприятием. Однако многие руководители не понимают важности ведения управленческого учета, что подчеркивает практическую значимость выбранной темы. Для того чтобы понять организацию управленческого учета необходимо применить полученные знания теории на практике.

1. Теоретические аспекты организации управленческого учёта

1.1. Сущность и основные понятия управленческого учёта

Управленческий учет - управление экономическим субъектом через планирование, контроль и регулирование управленческой деятельности и процесса принятия решений. В основе управленческого учета расположено рациональное и эффективное управление финансовыми, материальными и трудовыми ресурсами. В свою очередь бухгалтерский учет необходим, чтобы обеспечить руководителей и специалистов информацией, которая и нужна для принятия эффективных управленческих решений.[1]

Объекты управленческого учета:

1. Издержки предприятия и его структурных подразделений.

2. Результаты хозяйственной деятельности предприятия.

3. Внутреннее ценообразование предприятия.

4. Прогнозирование будущих финансовых операций.

5. Внутренняя отчетность предприятия.[2]

Основные задачи управленческого учета:

1) анализ состояния материальных, трудовых и финансовых ресурсов, составление информации об этих ресурсах;

2) анализ затрат и доходов, а также отклонений по ним от установленных норм и смет;

3) расчет различных показателей фактической себестоимости продукции (работ, услуг) и отклонений от нормативных и плановых показателей;

4) расчет финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, реализуемой продукции, выполненным работам, оказанным услугам;[3]

5) контроль и анализ финансово-хозяйственной деятельности предприятия, его структурных подразделений и других центров ответственности;

6) планирование финансово-хозяйственной деятельности предприятия в целом, его структурных подразделений и других центров ответственности;

7) предоставление информации о воздействии ожидаемых в будущем событий, которая основана на анализе прошедших событий;

8) предоставление управленческой отчетности для принятия рациональных управленческих решений в будущем.

Рыночная экономика требует от предприятий полную хозяйственную и финансовую самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, определении рынков сбыта, цены и других факторов.[4]

Финансовая самостоятельность предприятия заключается в полном самофинансировании, разработке финансовой стратегии, политики ценообразования. В связи с этими требованиями и появилась необходимость создания управленческого учета как самостоятельной отрасли бухгалтерской деятельности. В свою очередь бухгалтерский учет делится на финансовый и управленческий.[5]

Бухгалтерский управленческий учет должен обеспечивать управленческий аппарат информацией, необходимой для планирования, управления и контроля над деятельностью предприятия. Бухгалтерский управленческий учет является продолжением финансового учета, то есть имеет с ним определенную взаимосвязь.[6]

Предметом бухгалтерского управленческого учета является производственная деятельность не только предприятия в целом, но и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькуляция себестоимости, выполнение альтернативных расчетов по решению одной задачи.

В тоже время управленческий учет формируется на основе производственного учета. Производственный учет необходим, чтобы следить за издержками предприятия, их отклонениями и выявлять возможные резервы.

Основным направлением производственного учета является учет издержек:

- по видам деятельности, работ и услуг;

- по местам их возникновения и центрам ответственности;

- по носителям затрат.[7]

Основные цели управленческого учета:

- создание интегрированной системы учета затрат и доходов;

- нормирование затрат;

- планирование, контроль и анализ затрат;

-бюджетирование;

- обеспечение базы для ценообразования;

- оказание информационной помощи финансовым менеджерам в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической эффективной деятельности предприятия;

- выбор наиболее эффективных путей развития предприятия.[8]

Принципы управленческого учета разработаны на основе опыта англо-американских и французских управленческих систем:

1. Коммуникативность - общение на всех уровнях позволяет руководителям получать системную картину данных об организации.

2. Релевантность - руководство должно быть обеспечено информацией, соответствующей запросу, то есть данные должны отвечать актуальным потребностям управленческого звена.[9]

3. Анализ – кроме получения нужных данных, нужно их правильно интерпретировать и сделать выводы, то есть реализовать информацию в конкретные управленческие решения, а также сделать прогноз возможным последствиям.[10]

4. Доверительность - управленческая информация представляет собой закрытые данные от широкого круга лиц, оперировать ею невозможно без определенного уровня доверительных отношений и защиты получаемых данных.

Основным критерием действенности системы управления является эффективное использование финансовых, материальных и людских ресурсов. Управленческий учет старается обеспечить для этого необходимый механизм, который позволяет всецело рассматривать планирование, оперативный контроль и учет отдельных видов деятельности. Управленческий учет изначально является частью бухгалтерского учета, что помогает держать под контролем информацию, которая предназначена для руководящего звена.

В дальнейшем развитие этого направления выходит за рамки бухгалтерии, так как данные учета финансовых операций, которые уже свершились и зафиксированы в соответствующих документах, являются недостаточными для оперативного планирования и контроля управления бизнесом.[11]

Важнейшей характеристикой систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-костинг». Система «стандарт-костинг» заключается в разработке норм на затраты труда, материалов, составление нормативной калькуляции и учета фактических затрат с выделением отклонений от стандартов.[12]

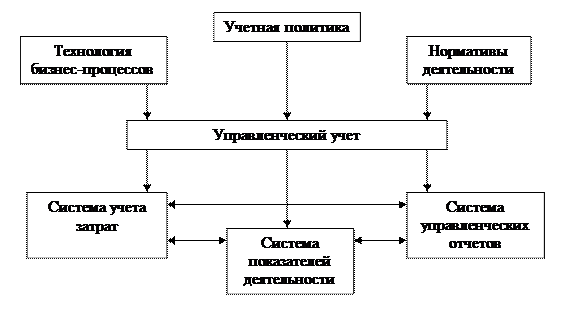

Бухгалтерскую базу необходимо расширять, если предприятию нужно разделить элементы постоянных и переменных затрат. Такое расширение может потребоваться, если предприятию требуется краткосрочный анализ альтернативных затрат или внутрипроизводственная отчетность о доходах, в которой должны быть разделены постоянные и переменные затраты. Схема управленческого учета на предприятии представлена на рисунке 1.[13]

Рисунок 1. Схема управленческого учета на предприятии

Рисунок 1. Схема управленческого учета на предприятии

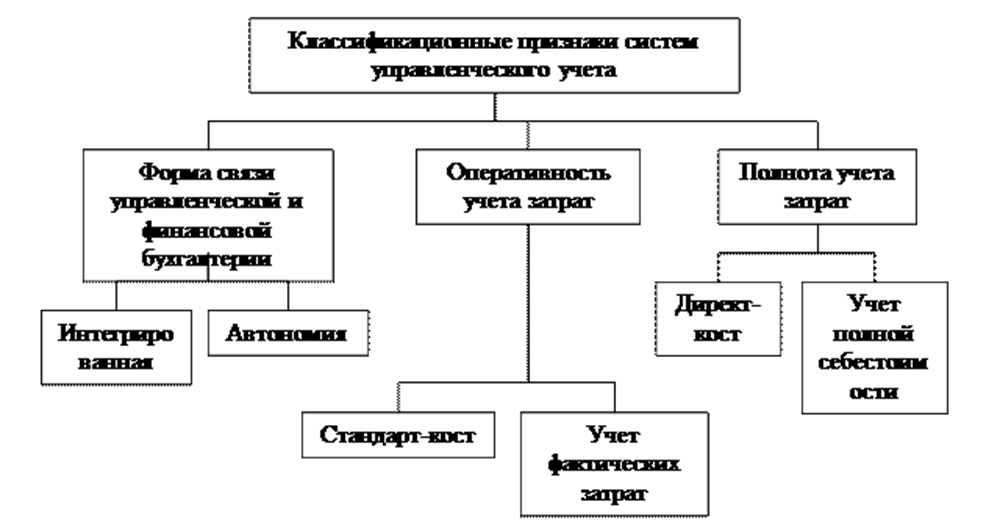

В зависимости от полноты включения затрат в себестоимость производства можно выделить систему полного включения затрат в себестоимость продукции, т.е. традиционный учет полной себестоимости, и подсистему неполного, ограниченного включения затрат в себестоимость по какому-либо признаку, например по признаку зависимости расходов от объема производства, т.е. «дирeкт-костинг». Такой признак организации управленческой бухгалтерии, как учет полных затрат, или «директ-костинг», является существенным и влияет на организацию практически всех элементов подсистемы управленческого учета. Они многообразны и определяются многими факторами.[14]

Цель существования любого предприятия - максимальное получение прибыли при минимизированных затратах.[15] Учет и отчетность несут, прежде всего информационные и управленческие функции, что влияет на систему планирования, контроля и анализа затрат, а значит, и на оптимизацию финансовых результатов функционирования предприятия.

По целевому назначению системы управленческого учета можно подразделить на стратегический учет для высшего руководства предприятий и текущий учет для внутреннего менеджмента.[16] Классификацию систем управленческого учета можно представить в виде схемы (см. рисунок 2).[17]

Рисунок 2. Классификация систем управленческого учета

Таким образом, можно сделать вывод, что управленческий учет не тождественен бухгалтерскому и финансовому. Для полноты информации используются не только данные о денежном состоянии фирмы, но и различные факторы, не относящиеся напрямую к финансам, которые составляют лишь основную базу управленческого учета.

1.2. Основные преимущества и недостатки управленческого учета на предприятии

Управленческий учет - это упорядоченная система по сбору, регистрации, обобщению и предоставлению информации о хозяйственной деятельности предприятия и его внутренних структурных подразделений, которая требуется для принятия управленческих решений.[18]

Требования, предъявляемые к информации для внутреннего управления:

- должна быть оперативной, по принципу "чем быстрее, тем лучше". Если будет выбор между точностью и быстротой получения данных для управления, менеджер скорее всего предпочтет второе;[19]

- целевой, т.е. направленной на решение конкретных задач управления;

- адресной, т.е. ориентирующейся на конкретного потребителя, а именно на менеджера и решаемые им задачи. Адресность должна учитывать уровень служебной иерархии должностных лиц в аппарате управления предприятия;

- достаточной для принятия соответствующих решений, но в тоже время информация управленческого учета не должна быть излишней. Ее достаточность во многом обеспечивается за счет анализа данных или возможностей их использования в экономическом анализе. При определенной недостаточности исходных показателей для управления это позволяет использовать их производные, результаты аналитических расчетов, группировок, сопоставлений и т.п.;[20]

- экономичной в получении и использовании;

- гибкой, т.е. которая приспособлена к возможным изменений в бизнесе. Рыночной экономике характерны динамика развития, неопределенность многих хозяйственных ситуаций, их многовариантность. Следовательно, система управленческого учета не должна быть стабильной, неизменной в течение многих лет. Наоборот, ее нужно стараться подвергать постоянным обновлению, совершенствованию и развитию по форме, масштабам и содержанию.

Грамотно выстроенный управленческий учет:

1) способствует успешной деятельности предприятий;

2) обеспечивает высокие темпы стратегического развития;

3) позволяет менеджеру оперативно получать необходимую учетную и аналитическую информацию;

4) обеспечивает предприятие конкурентными преимуществами с помощью управления затратами, коммерческой деятельностью и организации общего управления;

5) структурирует разные виды и направления деятельности предприятия;

6) обеспечивает степень вклада в итоговый результат различных структурных подразделений.[21]

Основная цель управленческого учета - подготовка плановой, фактической и прогнозируемой информации о деятельности предприятия и внешней среды для принятия необходимых управленческих решений.

Основными пользователями информации управленческого учета являются руководители высшего звена, руководители структурных подразделений и специалисты.[22]

Руководителям высшего звена обычно предоставляются:

- управленческая информация (в виде отчетов о результатах производственной, финансовой и инвестиционной деятельности предприятия, его структурных подразделений на конкретный период времени, а также за прошедший отчетный периоды);

- анализ о влиянии внутренних и внешних факторов на результаты деятельности предприятия и его структурных подразделений;

- плановые и прогнозируемые показатели на будущие периоды.[23]

Руководителям структурных подразделений предоставляются:

- управленческие отчеты о деятельности подразделений на конкретный период времени;

- плановая и прогнозируемая информация о подразделениях, а также информация о контрагентах предприятия.

Специалисты получают:

- информацию о деятельности предприятия и его структурных подразделений;

- прогнозы влияния выявленных внутренних и внешних факторов на результаты хозяйственной деятельности предприятия.[24]

Главной задачей управленческого учета является составление внутренних отчетов, информация о которых предназначена для акционеров предприятия и управляющего аппарата. Эти отчеты должны содержать информацию об общем финансовом положении предприятия, о состоянии дел в производственной деятельности. Содержание отчетов может меняться в зависимости от их целевого назначения.[25]

К информации, необходимой для принятия управленческих решений, контроля и регулирования управленческой деятельности, относятся:

- продажные цены;

- затраты на производство;

- спрос, конкурентоспособность, рентабельность товаров, выпускаемых предприятием.[26]

Информация, формируемая системой управленческого учета, должна отвечать следующим требованиям:

- достоверность, т.е. возможность компетентных пользователей сделать правильные выводы на основе данных учета и отчетности;

- полнота, т.е. достаточность информации для управления предприятием и его подразделениями, возможность обеспечить эту достаточность. Наиболее полными являются системы управленческого учета, включающие использование счетов и двойной записи, обеспечивающие контроль не только за затратами и результатами текущей деятельности, но и за производственными запасами, инвестициями, эффективностью функционального управления бизнесом;[27]

- релевантность. Релевантными с позиций принятия управленческого решения являются данные и сведения, учитывающие условия, в которых принимается решение, его целевые критерии, имеющие набор возможных альтернатив и характеризующие последствия реализации каждой из них;[28]

- целостность, т.е. управленческий учет должен быть системным даже в тех случаях, когда он ведется без использования первичной документации, счетов и двойной записи. Системность в этом случае означает единство принципов отражения учетной информации, взаимосвязь регистров учета и внутренней отчетности, обеспечение в необходимых случаях сопоставимости ее данных с показателями бухгалтерского учета и отчетности:

- понятность, которая обеспечивается за счет отражения в учетных регистрах результатов анализа полученных показателей, предоставления данных в виде аналитических таблиц, графиков, динамических рядов и т.п.;

- своевременность, т.е. возможность обеспечить менеджеров необходимой информацией к сроку принятия решений;

- регулярность, т.е. повторяемая во времени.[29]

Данные хорошо организованного управленческого учета позволяют выявить области наибольшего риска, слабые места в деятельности предприятия, малоэффективные или убыточные виды продукции (услуг). Такие данные используются для определения наиболее выгодного для данных условий ассортимента продукции и работ, цен и тарифов их продажи, пределов скидок при разных условиях сбыта и платежа, для оценки эффективности дополнительных затрат и рациональности капитальных вложений.[30]

Только по данным управленческого учета можно выбрать оптимальный вариант решения задач типа: производить самим или покупать, в каком количестве выгодно купить и продать, на каком оборудовании следует размещать заказ, в каких случаях ремонт оборудования лучше покупки новых машин и другие подобные задачи.

Для оперативного руководства любым предприятием, особенно принятия финансовых решений, нужно не только обладать всей полнотой информации, но и получать ее своевременно и систематически обновлять, то есть упорядочить этот процесс. Именно на это направлена система управленческого учета.[31]

Информация, владение которой предоставляет возможности для управления предприятием, не может быть общедоступной. Оперативное принятие решений, которое напрямую регламентирует функционирование бизнес-структуры, доступно только руководящему звену. Поэтому основные адресаты данных, полученных в ходе управленческого учета:

а) непосредственное руководство различных уровней;

б) представители финансовых должностей в фирме;

в) некоторые внутренние пользователи.[32]

В большинстве случаев управленческая информация не предназначена для внешних контрагентов предприятия (партнеров, кредиторов, инвесторов, акционеров). Зачастую такая информация является коммерческой тайной и охраняется от разглашения законом. Предметом данного вида учета является система данных и возможных прогнозов. Требования к информации, которая должна явиться результатом такого учета, довольно строгие:

- достаточность данных, полученных ответственным лицом, должно хватать для принятия конкретного бизнес-решения;

- краткость - излишний объем затрудняет процесс анализа и выбора оптимального пути;

- оперативность - своевременность информирования иногда бывает важнее, чем абсолютная точность данных (например, если речь идет о немедленных принятиях мер в случае убытка, то не сильно важно, 12 или 15% они составили, гораздо важнее, что об этом факторе было извещено вовремя);

- достоверность - обязательное условие, так как значимые для предприятия решения не должны строиться на ложных посылках и ошибочных данных.

Как будет организована система информирования, на каждом предприятии решается индивидуально. В отличие от финансового или бухгалтерского учета, закон менее жестко регламентирует процедуру управленческого анализа бизнес-процессов на предприятии.[33]

Методы определяются задачами, которые ставятся перед управленческим учетом. Одной из главных задач является определение себестоимости (для снижения затрат и одновременного повышения прибыли). Для этого необходимо выбрать из различных способов те, которые наиболее подходят к особенностям функционирования данного предприятия и дают наиболее полную картину без лишних помех самой работе.[34]

1. Выяснение точки безубыточности - «выхода на ноль», после ее достижения доходы начнут превышать над затратами.

2. Планирование различных бюджетов - оптимальное распределение различных видов ресурсов, особенно финансовых.

3. Расчет затрат на процессы - используется при производственных циклах, когда продукция большей частью однотипна и результат можно соотнести со временем работы.[35]

4. Позаказный метод - расчет проекта затрат, его удобно применять при единоразовых работах, когда работа не вписывается в уже существующие технологические линии.

5. Попередельный метод - применяется на производствах, для которых характерны циклы (переделы) производственных процессов, каждый из которых можно анализировать отдельно.

6. Нормативный учет расходов - устанавливается примерная (нормативная) норма себестоимости и рассчитывается предельно допустимый размер отклонений в одну и другую стороны (перерасход, растрата, экономия, оптимизация).[36]

7. Инвентарно-индексный учет расходов - анализ данных инвентаризации на конец учетного периода.

8. Директ-костинг - отделение накладных расходов от производственных при определении себестоимости.[37]

Если компания хочет внедрить у себя систему управленческого учета, ей придется пройти ряд последовательных этапов. Начинать необходимо с определения основы управленческих данных, то есть конкретной финансовой базы. В российских компаниях первичность управленческого учета явление вполне редкое, поэтому чаще всего его приходится строить на основе уже функционирующей системы финансового учета.[38]

В таких случаях необходимо:

- четко констатировать текущую ситуацию (количество отчетов, их информативность, особенности аналитики, оперативность формирования информации и т.п.);

- спрогнозировать планируемую организацию учета (отчеты по руководящим потребностям, а не типовых, изменение системы оценочных показателей, оптимизация информирования, оперирование не только прошлыми даными, но и прогнозами).[39]

Система, которая докажет свою эффективность на уровне предприятия, может быть успешно реализована на государственном уровне. На современном этапе развития российского предпринимательства ее внедрение характерно лишь для крупных предприятий, особенно с иностранным инвестированием. Затратность и неразработанность процесса внедрения управленческого учета иногда отпугивают средний и малый бизнес.[40]

Для этого нужно решить ряд первичных задач:

- разработка методологической базы управленческого учета;

- регламентация основных правил и норм такого учета (по аналогии с бухгалтерским и финансовым);

- утверждение нормативной законодательной базы;

- популяризация этой формы учета для руководителей предприятий и государственное содействие в его внедрении.[41]

Результатом управленческого учета должна стать такая система получения информации, которая в любой момент времени даст полную картину:

- в каком финансовом состоянии находится предприятие;

- какие средства можно использовать для повышения прибыли и минимизации затрат;

- как именно использовать имеющиеся в распоряжении ресурсы предприятия.[42]

Таким образом, можно сделать вывод, что управленческий учет можно определить как регламентированную систему всех процессов, затрагивающих управление предприятием (выявление, анализ, оценка, регистрация, планирование, контроль). Управленческий учет на предприятии имеет свои преимущества и недостатки, как любая система.

1.3. Основные варианты организации управленческого учёта на предприятии

Для построения рациональной и эффективной системы управленческого учёта на предприятии необходимо определить методологические и организационные основы организации учета.[43]

Управленческий учёт основывается на методиках, которые связаны с функциональными процессами на предприятии. Несмотря на то, что на практике на предприятиях обычно используются отдельные элементы управленческого учёта, важно, чтобы эти элементы были объединены в единую систему, ориентированную на достижение главного результата - повышения качества управления организацией.[44]

В первую очередь, руководство предприятия должно определить ряд вопросов, которые будут решаться при внедрении управленческого учёта, а также понимать, что успешная деятельность предприятия зависит как от общей системы управления, так и от наличия достоверной информации, содержащейся в системе управленческого учёта. Каждое предприятие стремится стать более благополучным, чем его конкуренты, поэтому тайны внутреннего управления предприятия стараются не раскрывать. Такой учет считается секретным.

Следует отметить две главные особенности управленческого учёта:

- ориентация на пользователя информации;

- оперативность предоставления данных.[45]

Ориентация на пользователя информации, т.е. определённого менеджера предприятия, характеризует сущность управленческого учёта. Потребности менеджеров в информации для принятия решений и контроля зависят, во-первых, от функциональной области, в которой они специализируются, во–вторых, от их положения в организационной структуре предприятия. В связи с этим система управленческого учета на конкретном предприятии может быть построена различными способами, которые будут учитывать указанную специфику.

Например, комплексная информационная система, обеспечивающая менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей: производства, продажи, финансов и т.д. Вместе с тем это может быть и локальная система, которая формирует данные только для отдельных менеджеров (например, система показателей деятельности службы главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности).[46]

Вторая особенность управленческого учёта – оперативность, обусловленная тем, что информация, необходимая для принятия решений и контроля, является полезной только в том случае, если она своевременно передается пользователям.[47]

При построении сложных систем управленческого учета, которые затрагивают все уровни управления, требование оперативности диктует необходимость автоматизации учётных процедур, так как ручная обработка данных не позволяет обеспечить своевременность получения информации.[48]

Изучив зарубежный и отечественный опыт, можно выделить три основные цели организации системы управленческого учёта как части информационной системы учёта в современном бизнесе:

- реализация концепции контроля, предоставляющий управленческую информацию для планирования, контроля, оценки и непрерывного усовершенствования предприятия;

- проведение финансово-экономических расчётов, формирование базы обоснованных эффективных управленческих решений;

- калькуляция себестоимости услуг, продуктов и прочих объектов затрат для удовлетворения информационных нужд финансового менеджмента.[49]

Каждое предприятие, основываясь на свои цели, выбирает для себя наиболее приоритетное направление, которое принимает за основу и строит свою модель системы управленческого учёта.[50]

Наиболее важной из задач, которые предстоит решать системе управленческого учёта, является помощь управленческому персоналу предприятия в принятии тактических и стратегических решений в управлении.[51]

Для эффективной организации управленческого учета в зависимости от отраслевых особенностей производства и целей, целесообразно разработать экономически обоснованную классификацию затрат. Это позволит определить и сформировать:

- места возникновения затрат;

- центры ответственности;

- носители затрат.

Затем следует выбрать наиболее подходящий вариант, по которому будет организован управленческий учет.[52]

Существуют две системы организации бухгалтерского учета:

1) двухкруговая (вариант автономии),

2) однокруговая (интегрированная, монистическая).

Первый вариант предполагает наличие двух баз данных. В управленческую базу данных информация вносится после отражения в базе бухгалтерского учёта. А финансовая бухгалтерия работает в обычном режиме и предоставляет свою базу данных бухгалтеру-аналитику. Данный вариант имеет ряд достоинств: низкая ресурсоёмкость, а также внедрение в кратчайшие сроки с минимальными затратами. Основное условие, которое должно выполняться для эффективного применения - детально проработанная методика переноса операций из бухгалтерской базы в управленческую.[53]

Второй вариант осуществляется на основе одной базы данных. Все учётные документы поступают в бухгалтерию, по каждому первичному документу формируются бухгалтерские и управленческие проводки. Преимущество такого варианта заключается в наиболее точном соответствии основным принципам ведения учёта, что позволяет более полно отразить деятельность предприятия. Недостатком является необходимость создания интегрированной бухгалтерской системы.[54]

При варианте автономии каждая из систем учета (финансового и управленческого) является замкнутой. В финансовой бухгалтерии затраты группируются по экономическим элементам, в управленческой - по статьям калькуляции.

Управленческая информация в отличие от просто собранных данных не является избыточной. Она более полезна и ориентирована на конкретного пользователя, который способен воспринять ценность этой информации. Организованная система управленческого учёта преобразовывает обычные данные в управленческую информацию.[55]

Существует пять критериев, с помощью которых можно на практике отличить управленческую информацию от обычной:

- форма подачи информации - сведения должны быть понятны конкретному получателю;

- периодичность - подача информации должна происходить регулярно, но по мере необходимости;

- точность информации - приемлемый компромисс между надёжностью данных и своевременностью их предоставления;

- четкое определение ответственности конкретного сотрудника за подготовку управленческой информации в указанной форме с определенной точностью (достоверностью) и её передачу в положенное время получателю;

- рентабельность - польза от всей цепочки формирования управленческой отчётности должна превышать затраты на её осуществление.[56]

В управленческом учете необходимо реализовать не только системный, но и ситуационный подход. Основой ситуационного подхода является ситуация, т.е. конкретный набор обстоятельств, сильно влияющих на предприятие в данный момент времени. Конкретная специфика условий, в которой работает предприятие, отражается на выборе тех альтернатив, которые в наибольшей мере позволят достичь ему своих целей в сложившейся ситуации.[57]

Таким образом, можно сделать вывод, что важнейшим фактором при создании системы управленческого учета следует признать экономическую эффективность, т.е. те выгоды, которые предприятие получит, как от наличия системы учета за счет улучшения качества принимаемых решений, так и от оптимизации ее применения. Также стоит учитывать, что процедура внедрения учёта очень трудоёмкий и продолжительный процесс, в котором будут задействованы все структурные подразделения предприятия.

2. Организация управленческого учета в ОАО «Элдин»

2.1. Организация ведения управленческого учёта в ОАО «Элдин»

Объектом исследования является ОАО «Элдин». Рассматриваемое предприятие осуществляет свою коммерческую деятельность на территории города Ярославля. Основным видом деятельности ОАО «Элдин» является оптовая торговля машиностроительными материалами.[58]

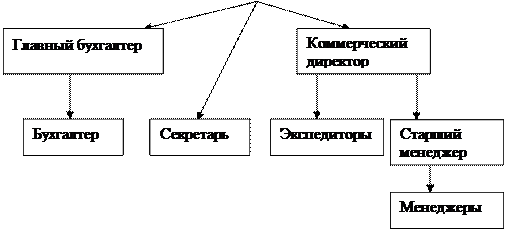

ОАО «Элдин» было создано в 1967 году и является юридическим лицом. Общество имеет самостоятельный баланс, печать со своим наименованием, счета в банке. Предприятие осуществляет свою деятельность самостоятельно на основе полного хозяйственного расчета и самофинансирования. Оно в полной мере отвечает за результаты своей деятельности и выполнение обязательств перед заказчиками, бюджетом и банками. Учредители предприятия отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесённых ими вкладов. Учредителями общества являются физические лица. Организационная структура ОАО «Элдин» представлена на рисунке 3.[59]

Рисунок 3. Организационная структура ОАО «Элдин»

В ОАО «Элдин» за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет ответственность руководитель, а учет осуществляет назначенный им бухгалтер. Данное предприятие имеет свою бухгалтерскую службу в связи с большим объемом производства и сбыта. Все функции службы выполняет главный бухгалтер. В подчинении у бухгалтера есть помощники, которые занимаются в основном оформлением первичной документации, но при необходимости могут выполнять и другие поручения бухгалтера.[2][60]

Бухгалтерский учет в ОАО «Элдин» ведется в соответствии с требованиями и допущениями, установленными ПБУ 1/98 «Учетная политика организации», со статьей 6 Закона № 129-ФЗ «О бухгалтерском учете» от 21.11.1996г., а также в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению. На предприятии утвержден рабочий План Счетов, разработанный в соответствии с приказом Минфина России от 31.10.2000г. №94. Он является основным документом, которым следует руководствоваться бухгалтеру при определении отдельных операций на счета.[61] В ОАО «Элдин» применяются типовые формы первичных учетных документов для оформления хозяйственных операций, а также установлена журнально-ордерная форма регистрации хозяйственных операций. [3][62]

Управленческий учет деятельности ОАО «Элдин» осуществляется в соответствии с учетной политикой предприятия и рабочим Планом Счетов. Для целей управления информация финансового учета объединяется в специальных регистрах, которые дополняются расчетными и иными данными. Таким образом, управленческий и финансовый учеты ведутся совместно. Большинство управленческих решений, которые принимает руководство ОАО «Элдин», базируются на анализе предыдущей деятельности и прогнозе результатов принятого решения.[63]

Данное предприятие ведет оптовую торговлю машиностроительными материалами и сопутствующими товарами. Главная задача заключается в том, чтобы выгоднее приобрести и продать товарные ценности. В свою очередь отдел по закупкам ежемесячно предоставляет руководителю отчет об изменениях цен на рынке относительно данной области деятельности (насколько повысились цены или понизились на определенный товар относительно прошлого месяца), планы по закупкам на текущий месяц (сколько отдел планирует закупить товаров, на какую сумму и у каких предприятий). На основании этих данных руководство принимает решение о том, по каким ценам стоит продавать свой товар, чтобы не упал уровень продаж. Рассматривается также вопрос о том, с какими партнерами стоит продлевать деловые отношения, а с какими прекратить. Следовательно, руководство ставит перед отделом закупок задачу о своевременном предоставлении информации о рынке, чтобы вовремя сориентироваться в сложившейся ситуации, а значит не потерять занимаемого статуса среди конкурентов.[64]

Задача отдела продаж заключается в том, чтобы своевременно предоставлять информацию об изменении продаж по сравнению с прошлым месяцем (увеличились или сократились).

Перед бухгалтерией ставится задача проконтролировать поступившие и произведенные операции. Бухгалтер, ведущий 60 счет «Расчеты с поставщиками и подрядчиками», должен предоставлять информацию о задолженности ОАО «Элдин» перед своими партнерами.[65]

На ОАО «Элдин» для учета затрат используется 44 счет «Расходы на продажу». На этот счет списывается брак материалов, ТМЦ, канцтовары. Основанием для отнесения той или иной суммы затрат к коммерческим расходам являются платежные поручения и выписки из банка, акты приемки работ.[66]

Классификация затрат на поддержание запасов (связанные с владением запасами):

1. Коммерческие затраты:

а) проценты;

б) страхование;

в) налоги на капитал, вложенный в запасы (налог на имущество).

2. Затраты на хранение:

а) содержание складов;

б) операции по перемещению запасов.[67]

3. Затраты, связанные с риском потерь вследствие:

а) устаревания;

б) порчи;

в) замедления темпов потребления данного товара.[68]

Затраты, связанные с дефицитом запасов (возникающие при отсутствии необходимых товарно-материальных ценностей):

а) расходы на связь;

б) расходы на разъезды;

в) оплата агента;

г) дополнительные расходы, которые появляются в связи с малыми размерами партий.[69]

Группировка затрат по видам расходов включает в себя две классификации: по экономическим элементам и по калькуляционным статьям. Группировка по экономическим элементам применяется при формировании себестоимости в целом и включает в себя 5 основных групп расходов:

- материальные затраты;

- расходы на оплату труда;

- отчисления в фонд социальной защиты;

- амортизация основных средств;

- прочие денежные расходы.[70]

Каждая из этих групп объединяет однотипные по экономическому содержанию затраты, которые нельзя разложить на составные части и рассчитываются независимо от того, где они произведены.[71]

Счет 44 - счет затрат в ходе деятельности ОАО «Элдин» корреспондирует со счетами:

Дт 44-3 Кт 71-1, в нем отражается операция оплаты за счет подотчетных сумм стоимости оказанных услуг;

Дт 44 Кт 02 - списание сумм амортизации основных средств;

Дт 44 Кт 10 - фактическая себестоимость материалов и тары, которые были израсходованы при доставке товара;

Дт 44 Кт 70 - начисленная заработная плата грузчикам;

Дт 44 Кт 69/68 - отчисления из заработной платы;

Дт 90 Кт 44 - сумма коммерческих расходов по реализованным товарно-материальным ценностям.[72]

В соответствии с инструкцией по применению Плана Счетов рекламные расходы учитываются на счете 44. А нормативы на рекламу рассчитаны в зависимости от объема работ, включая НДС. В учете делаются записи:

Дт 44 Кт 76/60 - затраты по рекламным услугам;

Дт 19 Кт 76/60 - НДС по оказанным рекламным услугам;

Дт90 Кт44 - рекламные расходы, отнесенные на себестоимость продукции.[73]

В ОАО «Элдин» счет 90 «Продажи» и счет 91 «Прочие доходы и расходы» относятся к группе финансово-результативных счетов. Сюда же входит и итоговый счет прибылей и убытков (счет 99 «Прибыли и убытки»). Эти три бухгалтерских счета входят в единый блок взаимосвязанных счетов, информация которых используется для формирования показателей отчета о прибылях и убытках.

Счета 90 и 91 отнесены к составляющим. По их кредиту отражаются доходы, а по дебету - расходы. При превышении доходов над расходами разница списывается в виде прибыли на кредит счета 99, а при превышении расходов в виде убытка - на дебет счета 99. Для отражения отдельных составляющих финансового результата от продаж к счету 90 открываются субсчета: 90-1 «Выручка от продаж»; 90-2 «Себестоимость продаж».

В течение месяца по счету 90 составляются бухгалтерские проводки:

Дт 90-2 Кт 41 - на сумму проданных товаров по себестоимости;

Дт 62 Кт 90-1 - на сумму выручки от продажи по ценам реализации;

Дт 90-2 Кт 44 - на сумму коммерческих расходов.[74]

По дебету счета 90 отражается полная (коммерческая) себестоимость реализованных товаров, а по кредиту - выручка от реализации. Полученный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца:

- Дт 90-9 Кт 99 (в случае прибыли);

- Дт 99 Кт 90-9 (в случае убытка).[75]

Таким образом, можно сделать вывод, что до конца отчетного года никаких списаний по субсчетам счета 90 не делается. В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 производятся записи по закрытию всех субсчетов. По дебету и кредиту счета 90 отражается одно и то же количество проданных товаров, но в разной оценке по дебету - по себестоимости, по кредиту - по ценам реализации.[76]

2.2. Рекомендации по совершенствованию организации управленческого учета в ОАО «Элдин»

Управленческий учет в ОАО «Элдин» в какой-то мере не разграничен с финансовым учетом. Управленческие решения принимаются на основании информации финансового учета, которая объединена в специальных регистрах. Но для более эффективного управления предприятием это считается не достаточным.[77] Следовательно, предприятию необходимо совершенствовать свою организацию управленческого учета.

Я считаю, что вместе с учетной политикой в области бухгалтерского учета и налогообложения должна быть сформирована и управленческая учетная политика, представляющая собой совокупность регламентированных внутрифирменных процедур информационного обмена, которые будут направлены на принятие управленческих решений для достижения целей предприятия. Такая политика закрепляется в «Положении об управленческой учетной политике». Данное Положение должно включать следующие разделы:

1. Общие положения. Содержит порядок разработки и изменения Положения с указанием ответственных лиц.[78]

2. Базовые принципы и понятия. Здесь должны быть отражены теоретические подходы к организации внутрифирменного учета (сущность, цель, основные функции, принципы и порядок внесения изменений в учетную политику).[79]

3. Организационные основы. Содержит описание организационных принципов ведения управленческого учета.

4. Методические аспекты. Этот раздел содержит указания и краткую характеристику методов управленческого учета для каждого из объектов учета.

5. Технические аспекты. Содержит описание основных правил ведения управленческого учета в организации.[80]

Качественно разработанная и грамотно изложенная методика сбора и обработки информации, которая наилучшим образом подойдет ОАО «Элдин», предоставит руководству предприятия оперативную и достоверную информацию, необходимую для принятия рациональных управленческих решений, а также предоставит несомненные конкурентные преимущества.

Бухгалтерский учет в ОАО «Элдин» ведется иногда вручную, вследствие чего могут быть ошибки в вычислениях, а, следовательно, нарушаться баланс между доходами и расходами. Я считаю, целесообразнее полностью автоматизировать учет. Это позволит, во-первых, избежать многих ошибок в вычислениях, во-вторых, бухгалтер будет экономить время при произведении расчетов и заполнении отчетных документов.[81]

На основании первичных документов, которые находятся в базе данных, автоматически заполнятся все журналы, регистры, отчеты и другие документы. Автоматизированная система учета упростит порядок хранения. Документы будут храниться в электронном виде, а значит, отпадет необходимость в организации архива для хранения многочисленных отчетов. Тем более такая организация бухгалтерского учета предполагает быстрый и удобный доступ к любому документу.[82]

Еще одним преимущество автоматизированной системы учета является то, что она позволит снизить риск недобросовестной работы бухгалтера и увеличить контроль над его деятельностью.

В настоящее время одним из самых распространенных программных продуктов, используемых для ведения бухгалтерского финансового и управленческого учета, является «1С: Предприятие 8.0». Возможности данной системы позволяют ОАО «Элдин» правильно и рационально организовать учет, своевременно получать необходимые данные, составлять планы и бюджеты на следующие периоды, отслеживать выполнение плана, вносить корректировки в документы, рассчитывать себестоимость работ и услуг, анализировать информацию и многое другое.[83]

Для дальнейшего совершенствования управленческого учета ОАО «Элдин» следует решить ряд задач по усилению структуры управленческого учета, в основе которой лежит пять основных элементов, составляющих систему внутреннего контроля и управления:

- контроль целей деятельности;

- контроль планов;

- контроль ресурсов;

- контроль текущей деятельности.

Задача управленческого учета предприятия заключается в оказании помощи руководству при принятии управленческих решений в достижении поставленных целей.[84]

Контроль планов состоит из двух самостоятельных стадий:

- преобразование поставленных целей в плановые задания;

- контроль фактических отклонений от плановых заданий.

Планы в ОАО «Элдин» составляются и утверждаются руководителем предприятия. На первой стадии контролю подвергаются обоснованность планов, их соответствие целям, значимость отдельных плановых этапов, оптимальность сроков их выполнения. Если руководство не разбивает планы на отдельные этапы, то на второй стадии невозможно будет получить информацию о пройденных этапах.[85]

Контроль ресурсов заключается в составлении смет расходования ресурсов и учета фактического их использования. Управленческий учет обеспечивает отражение информации об издержках, выявление отклонений по статьям сметы, предоставление внутренних отчетов о выполнении планов и отклонениях от сметы.[86]

Таким образом, на основании вышесказанного можно сделать вывод, что в ОАО «Элдин» имеются некоторые недоработки во внедрении и организации управленческого учета. Предприятию следует пересмотреть свою учетную политику в целях формирования рациональной базы для принятия эффективных управленческих решений и достижения поставленных задач, а также совершенствовать управленческий учет, чтобы иметь уверенность в успешном и конкурентоспособном существовании в будущем.

Заключение

Управленческий учет - это полноценный вид учета со своими задачами и механизмами сбора и обработки информации, специфической детализацией и периодичностью представления данных.

Для целей управленческого учета собирается и обрабатывается информация обо всех сторонах деятельности (от натуральных производственных показателей до мнений сотрудников о самом предприятии), включая прогнозирование и моделирование будущего состояния предприятия, определение необходимых показателей, которые позволят отслеживать, насколько становится ближе предприятие к поставленным целям.

Управленческий учет необходим для нормального функционирования и развития предприятия. С его помощью руководители смогут определять основное направление развития предприятия с учетом материальных источников его обеспечения и спроса на рынке. Управленческий учет позволяет правильно учитывать все внутренние и внешние факторы для постановки конкретных целей развития предприятия и путей их достижения, а также обеспечивает взаимосвязь между отдельными структурными подразделениями предприятия, позволяет минимизировать издержки и открывает все возможные дополнительные источники ресурсов внутри предприятия.

Разработка систем управленческого учета, а также использование и интерпретация информации, произведенной этими системами, являются решающими для успеха производственных предприятий в современной конкурентной и постоянно изменяющейся среде.

При выполнении данной курсовой работы на примере предприятия занимающегося предпринимательской деятельностью, ОАО «Элдин», было рассмотрено следующее. В первой главе были теоретически определены задачи управленческого учета, а также сущность управленческого учета на предприятиях.

Во второй главе на примере ОАО «Элдин» были рассмотрены учет затрат и операции учитываемые в течение месяца на счете 90 «Продажи». Также были приведены основные бухгалтерские проводки по учету затрат и представлены группы затрат.

В ОАО «Элдин» ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия, а сам учет ведет назначенный им бухгалтер. Данное предприятие имеет свою бухгалтерскую службу. Предприятие ОАО «Элдин» утверждает свою учетную политику, где отражает основные порядки ведения бухгалтерского учета. Также разработан план счетов, используемый при синтетическом учете. Бухгалтерский учет в ОАО «Элдин» ведется в соответствии с действующим законодательством. В ОАО «Элдин» управленческий учет ведется на основании информации финансового учета, которая группируется в специальных регистрах.

В итоге был предложен ряд мер для совершенствования управленческого учета. Предприятию следует пересмотреть свою учетную политику в целях формирования рациональной базы для принятия эффективных управленческих решений и достижения поставленных задач, а также усовершенствовать управленческий учет, чтобы иметь уверенность в успешном существовании в будущем. Также рекомендуется составление управленческих отчетов персоналом предприятия, для принятия руководством наилучшего решения на основании этих отчетов.

Основные цели внедрения управленческого учета заключаются в обеспечении руководящего состава простой, полной, достоверной и оперативной информацией и устранении недостатков в постановке и организации бухгалтерского, налогового и финансового учета. Для выполнения указанных целей предприятию ОАО «Элдин» следует решить следующие задачи:

- создать управленческую структуру;

- интегрировать системы управленческого и бухгалтерского учета;

- организовать оперативный документооборот для подготовки управленческой информации;

- обеспечить конфиденциальность управленческой информации;

- создать систему отчетности, удобной для принятия решений;

- использовать управленческое планирование и прогнозирование;

- внедрить автоматизированные системы управления;

- организовать оперативный контроль за исполнением принятых руководством решений по устранению нарушений в производственном или финансовом процессе.

Автоматизация бухгалтерского учета позволит исключить ряд ошибок в результате расчетов, а также сократит время произведения расчетов, предоставит более быстрый и удобный доступ к различным документам, усилит контроль над деятельностью бухгалтера.

Таким образом, при выполнении предложенных мероприятий по внедрению управленческого учета в ОАО «Элдин» повлечет улучшение финансового состояния предприятия и повышение эффективности его деятельности.

Список использованных источников

1. Устав ОАО «Элдин».

2. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2016. - 242 с.

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 3-е изд., доп. и пер. - М.: ИКФ Омега-Л; Высш.шк., 2018.- 385 с.

4. Глушков И.Е. Бухгалтерский учет на современных предприятиях. - Новосибирск: ЭКОР. 2015.- 175 с.

5. Гвишиани Д.М. Организация и управление. - М.: Дело, 2018. - 381 с.

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. - М.: Юристъ, 2015. - 618 с.

7. Каверина О.Д. Управленческий учет: системы, методы, процедуры. - М.: Финансы и статистика, 2018. - 352 с.

8. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. - М.: ИНФРА-М, 2014.- 274 с.

9. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика. 2015. - 328 с.

10. Раицкий К.А. Экономика предприятия. - М.: ИВЦ « Маркетинг», 2015. - 172 с.

11. Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.- М.: Проспект, 2018. - 273 с.

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с.

13. Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2016. - 423 с.

14. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ. Под ред. Я.В. Соколова - М.: Финансы и статистика, 2016. - 416 с.

15. Ефимова О.В. Анализ движения денежных средств предприятия // Бухгалтерский учёт. - 2014. - № 10. - С. 17-23.

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59.

17. Раметов А.Х. Управленческий учет по сегментам деятельности предприятия.//Бухгалтерский учет. - 2015 - № 15 - С.58-59.

-

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 3-е изд., доп. и пер. - М.: ИКФ Омега-Л; Высш.шк., 2018.- 385 с. ↑

-

7. Каверина О.Д. Управленческий учет: системы, методы, процедуры. - М.: Финансы и статистика, 2018. - 352 с. ↑

-

15. Ефимова О.В. Анализ движения денежных средств предприятия // Бухгалтерский учёт. - 2014. - № 10. - С. 17-23. ↑

-

9. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика. 2015. - 328 с. ↑

-

17. Раметов А.Х. Управленческий учет по сегментам деятельности предприятия.//Бухгалтерский учет. - 2015 - № 15 - С.58-59. ↑

-

4. Глушков И.Е. Бухгалтерский учет на современных предприятиях. - Новосибирск: ЭКОР. 2015.- 175 с. ↑

-

15. Ефимова О.В. Анализ движения денежных средств предприятия // Бухгалтерский учёт. - 2014. - № 10. - С. 17-23. ↑

-

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 3-е изд., доп. и пер. - М.: ИКФ Омега-Л; Высш.шк., 2018.- 385 с. ↑

-

11. Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.- М.: Проспект, 2018. - 273 с. ↑

-

9. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика. 2015. - 328 с. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

2. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2016. - 242 с. ↑

-

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. - М.: Юристъ, 2015. - 618 с. ↑

-

10. Раицкий К.А. Экономика предприятия. - М.: ИВЦ « Маркетинг», 2015. - 172 с. ↑

-

15. Ефимова О.В. Анализ движения денежных средств предприятия // Бухгалтерский учёт. - 2014. - № 10. - С. 17-23. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

5. Гвишиани Д.М. Организация и управление. - М.: Дело, 2018. - 381 с. ↑

-

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 3-е изд., доп. и пер. - М.: ИКФ Омега-Л; Высш.шк., 2018.- 385 с. ↑

-

10. Раицкий К.А. Экономика предприятия. - М.: ИВЦ « Маркетинг», 2015. - 172 с. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

5. Гвишиани Д.М. Организация и управление. - М.: Дело, 2018. - 381 с. ↑

-

7. Каверина О.Д. Управленческий учет: системы, методы, процедуры. - М.: Финансы и статистика, 2018. - 352 с. ↑

-

2. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2016. - 242 с. ↑

-

15. Ефимова О.В. Анализ движения денежных средств предприятия // Бухгалтерский учёт. - 2014. - № 10. - С. 17-23. ↑

-

10. Раицкий К.А. Экономика предприятия. - М.: ИВЦ « Маркетинг», 2015. - 172 с. ↑

-

8. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. - М.: ИНФРА-М, 2014.- 274 с. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

17. Раметов А.Х. Управленческий учет по сегментам деятельности предприятия.//Бухгалтерский учет. - 2015 - № 15 - С.58-59. ↑

-

7. Каверина О.Д. Управленческий учет: системы, методы, процедуры. - М.: Финансы и статистика, 2018. - 352 с. ↑

-

5. Гвишиани Д.М. Организация и управление. - М.: Дело, 2018. - 381 с. ↑

-

15. Ефимова О.В. Анализ движения денежных средств предприятия // Бухгалтерский учёт. - 2014. - № 10. - С. 17-23. ↑

-

11. Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.- М.: Проспект, 2018. - 273 с. ↑

-

10. Раицкий К.А. Экономика предприятия. - М.: ИВЦ « Маркетинг», 2015. - 172 с. ↑

-

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. - М.: Юристъ, 2015. - 618 с. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

17. Раметов А.Х. Управленческий учет по сегментам деятельности предприятия.//Бухгалтерский учет. - 2015 - № 15 - С.58-59. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

7. Каверина О.Д. Управленческий учет: системы, методы, процедуры. - М.: Финансы и статистика, 2018. - 352 с. ↑

-

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с. ↑

-

13. Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2016. - 423 с. ↑

-

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. - М.: Юристъ, 2015. - 618 с. ↑

-

10. Раицкий К.А. Экономика предприятия. - М.: ИВЦ « Маркетинг», 2015. - 172 с. ↑

-

5. Гвишиани Д.М. Организация и управление. - М.: Дело, 2018. - 381 с. ↑

-

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 3-е изд., доп. и пер. - М.: ИКФ Омега-Л; Высш.шк., 2018.- 385 с. ↑

-

17. Раметов А.Х. Управленческий учет по сегментам деятельности предприятия.//Бухгалтерский учет. - 2015 - № 15 - С.58-59. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

13. Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2016. - 423 с. ↑

-

11. Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.- М.: Проспект, 2018. - 273 с. ↑

-

9. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика. 2015. - 328 с. ↑

-

7. Каверина О.Д. Управленческий учет: системы, методы, процедуры. - М.: Финансы и статистика, 2018. - 352 с. ↑

-

14. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ. / Под ред. Я.В. Соколова - М.: Финансы и статистика, 2016. - 416 с. ↑

-

2. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2016. - 242 с. ↑

-

4. Глушков И.Е. Бухгалтерский учет на современных предприятиях. - Новосибирск: ЭКОР. 2015.- 175 с. ↑

-

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с. ↑

-

13. Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2016. - 423 с. ↑

-

9. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика. 2015. - 328 с. ↑

-

7. Каверина О.Д. Управленческий учет: системы, методы, процедуры. - М.: Финансы и статистика, 2018. - 352 с. ↑

-

1. Устав ОАО «Элдин». ↑

-

11. Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.- М.: Проспект, 2018. - 273 с. ↑

-

2. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2016. - 242 с. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 3-е изд., доп. и пер. - М.: ИКФ Омега-Л; Высш.шк., 2018.- 385 с. ↑

-

9. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика. 2015. - 328 с. ↑

-

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с. ↑

-

17. Раметов А.Х. Управленческий учет по сегментам деятельности предприятия.//Бухгалтерский учет. - 2015 - № 15 - С.58-59. ↑

-

11. Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.- М.: Проспект, 2018. - 273 с. ↑

-

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. - М.: Юристъ, 2015. - 618 с. ↑

-

5. Гвишиани Д.М. Организация и управление. - М.: Дело, 2018. - 381 с. ↑

-

17. Раметов А.Х. Управленческий учет по сегментам деятельности предприятия.//Бухгалтерский учет. - 2015 - № 15 - С.58-59. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

13. Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2016. - 423 с. ↑

-

4. Глушков И.Е. Бухгалтерский учет на современных предприятиях. - Новосибирск: ЭКОР. 2015.- 175 с. ↑

-

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с. ↑

-

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с. ↑

-

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. - М.: Юристъ, 2015. - 618 с. ↑

-

4. Глушков И.Е. Бухгалтерский учет на современных предприятиях. - Новосибирск: ЭКОР. 2015.- 175 с. ↑

-

16. Палий В.Ф. Управленческий учет - система внутренней информации.//Бухгалтерский учет. - 2015. - № 2 - С.57-59. ↑

-

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с. ↑

-

17. Раметов А.Х. Управленческий учет по сегментам деятельности предприятия.//Бухгалтерский учет. - 2015 - № 15 - С.58-59. ↑

-

13. Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2016. - 423 с. ↑

-

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с. ↑

-

10. Раицкий К.А. Экономика предприятия. - М.: ИВЦ « Маркетинг», 2015. - 172 с. ↑

-

11. Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.- М.: Проспект, 2018. - 273 с. ↑

-

5. Гвишиани Д.М. Организация и управление. - М.: Дело, 2018. - 381 с. ↑

-

12. Нидлз Б., Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М.; Финансы и статистика, 2017. - 174 с. ↑

-

9. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика. 2015. - 328 с. ↑

- Барьеры на пути эффективных коммуникаций

- Роль мотивации в поведении организации (ООО «НВК»)

- Особенности политики мотивации персонала малых предприятий (Сущность и современные теории мотивации труда)

- Теоретические аспекты использования трудовых ресурсов в коммерческом банке

- Изучение организации страхового дела в России

- Основные теории мотивации персонала

- Понятие, сущность международного кредита

- Общие особенности кадровой стратегии малых предприятий (Теоретические аспекты изучения особенностей кадровой стратегии малых предприятий)

- Управление поведением в конфликтных ситуациях (МКУ «Ачинское РУО»)

- Особенности политики психологической поддержки персонала малых предприятий. Практические проблемы психологической поддержки персонала предприятия малого бизнеса

- Формы международных расчетов и перспективы их изменения (Теоретические основы международных расчетов)

- Выбор стиля руководства в организации (ООО «Доминанта-Ярсервис»)