Правовые способы регулирования внешнеэкономической деятельности (Понятие внешнеэкономической деятельности и методы ее регулирования в Российской Федерации)

Содержание:

Введение

Актуальность. Отмена государственной монополии внешней торговли в России в начале 90-х гг. двадцатого века, разрешение предприятиям независимо от организационно-правовых форм выходить на внешний рынок принципиально изменили масштабы внешнеэкономической деятельности Российской Федерации и одновременно повлекли за собой ряд сложных проблем.

Интерес к внешнеэкономической деятельности возник у российских промышленных предприятий после её либерализации, а также в связи со снижением платежеспособного спроса на внутренних рынках. Последняя причина явилась главной для многих российских предприятий, поскольку им грозило сворачивание производства с последующим ростом издержек и утратой ценовой конкурентоспособности (иногда единственного преимущества). Поиск новых рынков сбыта за рубежом был одной из немногочисленных альтернатив в сложившейся ситуации. В настоящее время ситуация в определённой степени изменилась, так как Россия неотъемлемым элементом мировой экономики. Процессы глобализации мировой экономики, перспективы вхождения России в ВТО настойчиво требуют поиска новых организационно-экономических инструментов регулирования внешнеэкономической деятельности российских предприятий.

Цель работы – исследование особенностей правового регулирования внешнеэкономической деятельности в Российской Федерации.

Задачи работы:

- исследовать понятие внешнеэкономической деятельности и методы ее регулирования в Российской Федерации;

- рассмотреть правовое регулирование внешнеэкономической деятельности в России;

- исследовать систему органов власти, участвующих в управлении ВЭД РФ;

- рассмотреть пути развития регулирования ВЭД в России.

Объект исследования – внешнеэкономическая деятельность.

Предмет исследования: правовое регулирование внешнеэкономической деятельности в Российской Федерации.

Научно-методическая основа работы: нормативно-законодательные акты; учебно-практические пособия, публикации в периодических изданиях, Интернет.

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Правовое регулирование внешнеэкономической деятельности

1.1. Понятие внешнеэкономической деятельности и методы ее регулирования в Российской Федерации

Интернационализация мировой экономики, расширение границ международного экономического сотрудничества приводит к ускорению интеграционных процессов в мире. В это связи возрастает и роль внешнеэкономической деятельности стран.

К основным видам внешнеэкономической деятельности относятся: внешнеторговая деятельность; международное разделение труда; производственная специализация и кооперация; валютные и финансово-кредитные операции; отношения, возникающие с международными организациями[1].

Международное движение товаров, работ, услуг, капиталов, технологий является существенным фактором экономического развития страны, что приводит к повышению эффективности общественного производства, улучшению качества использования производственных ресурсов в стране[2]. Кроме того, ускоренное развитие мирохозяйственных связей сопровождается возникновением ряда проблем и требует повышение роли и совершенствования функций государственного регулирования внешнеэкономической деятельности[3]. В это связи возрастает значимость государственной политики в области регулирования внешнеторговых отношений. Экономика стран интенсивно развивается и совершенствуется, что заставляет страны регулярно переоценивать и изменять цели, задачи и способы государственного воздействия на внешнюю торговлю[4].

Необходимо заметить, что вопросы стимулирования экономического развития, осуществления государственной внешнеторговой политики имеют в настоящее время актуальное и научно-практическое значение[5].

Государственное регулирование внешнеэкономической деятельности (ВЭД) осуществляется специальными государственными учреждениями и включает систему мер, законодательного, исполнительного и контролирующего воздействие в целях обеспечения эффективного внешнеэкономического развития, стимулирования развития экспорта и импорта, а также повышения притока иностранного капитала[6].

Государственное регулирование ВЭД включает следующие составляющие: сущность, конкретные направления, формы и масштабы государственного вмешательства в эту сферу, которые определяются характером и остротой мирохозяйственных проблем России[7].

Основными целями регулирования ВЭД России в настоящее время являются:

1.оказание необходимой поддержки отечественным предприятиям для их обеспечения современными машинами, оборудованием, технологиями, минерально-сырьевыми ресурсами;

2. поддержание и усовершенствование торгово-политического сотрудничества с зарубежными странами; расширение участия России в интеграционных процессах;

3. долгосрочное урегулирование валютно-финансовых проблем во взаимоотношениях со странами-кредиторами, международными организациями и должниками России;

4. обеспечение эффективной валютной, таможенной, миграционной защиты внешнеэкономических интересов Российской Федерации[8].

В России можно выделить следующие направления внешнеторговой политики: ориентация преимущественно на экспорт, ориентация преимущественно на импорта. В настоящее время наиболее эффективным направлением интеграции России в мировую экономику является ориентация на активный рост экспорта.

Используемые государством методы регулирования внешнеторговой деятельности представлены на рисунке 1.

Тарифные методы регулирования предполагает применение таможенного тарифа и таможенных пошлин[9]. Таможенный тариф представляет собой свод ставок таможенных пошлин, которые применяются к различным товарам, пересекающим таможенную границу страны. Таможенные тарифы можно подразделить на импортные и экспортные[10]. Содержание импортного тарифа – это его товарный перечень (номенклатура), методы определения таможенной стоимости ввозимых товаров и взимание пошлин, правила определения страны происхождения товара, пределы полномочий органов исполнительной власти[11].

Рисунок 1 – Методы государственного регулирования

внешнеэкономической деятельности[12]

Экспортный таможенный тариф направлен на регулирование экспорта товаров. Экспортный тариф применяют отдельные страны, обладающие особыми природно-климатическими особенностями, природными ресурсами и достаточно устойчивыми позициями на мировых рынках. Экспортные пошлины, как правило, способны повышать экспортные цены без ущерба для размера вывоза и служить источником получения государством дополнительных валютных поступлений[13]. Экспортные пошлины применяются государством в целях получения дополнительных доходов в инвалюте, а также как средство ограничения вывоза определенных групп товаров[14].

Таможенный тариф предполагает использование ставок таможенных пошлин способствующих повышению цены товара. Таможенные пошилины применяются в целях защиты национальных производителей от более дешевых и качественных иностранных поставщиков товара. Соответственно это влечет за собой уменьшение их ввоза или вывоза. Размер применяемых таможенных ставок с учетом конкретных сложившихся внутренних и местных условий утверждается постановлениями правительства РФ[15].

Для регулирования внешнеторговой деятельности используют разный уровень таможенных пошлин, который применяется в отношении отдельных групп стран, кроме того используют лишение тарифных льгот и штрафы за несоблюдение предпринимателями таможенного законодательства[16]. Тарифы могут пересматриваться по инициативе официальных учреждений, действующих внутри государств, а также на основе предложений, вносимых различными странами в процессе переговоров, проводимых на двусторонней и многосторонней основах по вопросам уровня и методологии взимания пошлин[17].

Выделяют следующие виды таможенных пошлин:

1. адвалорные таможенные пошлины, начисляемые в процентах к таможенной стоимости облагаемых товаров;

2. специфические таможенные пошлины, начисляемые в установленном размере за единицу облагаемых товаров;

3. комбинированные таможенные пошлины, сочетающие оба названных вида таможенного обложения.

4. специальные таможенные пошлины, применяются для защиты отечественных производителей подобных или непосредственно конкурирующих товаров; кроме того они используются в ответ на дискриминационные и иные действия, ущемляющие интересы России со стороны других государств;

5. антидемпинговые таможенные пошлины, применяются для предотвращения ввоза товаров по цене более низкой, чем их нормальная стоимость в стране, если такой ввоз наносит материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров[18];

6. компенсационные таможенные пошлины, применяются в ответ на субсидирование экспорта в других странах и выравнивание условий торговли

7. сезонные таможенные пошлины, устанавливаются правительством в целях регулирования ввоза и вывоза товаров на срок, который не может превышать шести месяцев в году[19]. При этом ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются (в период действия сезонных пошлин);

8. особые виды пошлин, применяются в результате расследования, проводимого в соответствии с российским законодательством по инициативе государственных органов управления[20].

На все товары, ввозимые, на таможенную территорию Российской Федерации определяется таможенная стоимость, которая декларируется при перемещении товара через границу России. За правильностью определения таможенной стоимости, Таможенный орган РФ осуществляет контроль, устанавливает порядок и условия заявления таможенной стоимости ввозимых товаров[21].

Существуют различные способы осуществления таможенной стоимости товара: по цене сделки с ввозимыми товарами; по цене сделки с идентичными товарами; по цене сделки с однородными товарами; вычитания стоимости; путем сложения стоимости; с использованием резервного метода[22].

Нетарифные методы регулирования внешнеэкономической деятельности представляют собой следующие меры: квотирование, лицензирование, эмбарго, валютный контроль, налоги на экспортно-импортные операции, субсидии, административные барьеры[23].

Административные и экономические меры ограничительно запретительного и контрольного характера, препятствующих ввозу иностранных товаров на внутренний рынок с целью ограничения, касающихся потребительских свойств товаров, продаваемых на национальном рынке, а также условий их производит и реализации, например, технические стандарты, унитарные нормы, требования к упаковке.

Регулирование иностранных инвестиций, также является важнейшим направлением внешнеэкономических отношений. В настоящее время процессы международного движения капитала охватывают все большее число стран. При этом большинство стран мирового хозяйства одновременно выступают экспортерами и импортерами капитала[24].

В настоящее время в процессах межгосударственного движения капиталов имеется устойчивая тенденция к ежегодному росту. Необходимо отметить, что во многих странах мира наблюдается опережение динамики роста объема зарубежных капиталовложений по сравнению с динамикой развития внутренней экономики. На процесс международного движения капитала государство может воздействовать следующим образом: создание определенной системы, направленной на привлечение стимулирование и контроль за осуществлением иностранных инвестиций в национальную экономику; создание институциональных структур и комплекс реализуемых ими мер, направленных на повышение эффективности осуществляемой государственной политики в отношении капиталовложений из-за рубежа.

Несмотря на то, что либерализация мировой экономики способствует повышению степени открытости экономик, в тоже время все страны осуществляют жесткий контроль за движением иностранных инвестиций, поскольку импорт капитала означает привлечение дополнительных финансовых и материальных ресурсов в национальную экономику[25]. В свою очередь иностранные инвестиции расширяют возможности накопления капитала в стране и улучшают условия ее экономического роста. Однако, если не осуществлять регулирование иностранных инвестиций, то их чрезмерные объемы и не контролируемое вливание может привести к угрозе национальной безопасности, связанной с переходом ряда важных экономических объектов в руки иностранных собственников, что ограничивает возможности деятельности национального капитала, а также, могут увеличиваться объемы вывозимой иностранными компаниями прибыли (включая дивиденды, проценты, роялти).

Вместе с тем большинство стран мирового рыночного хозяйства проводят политику, направленную на создание благоприятных условия для привлечения иностранного капитала в страну.

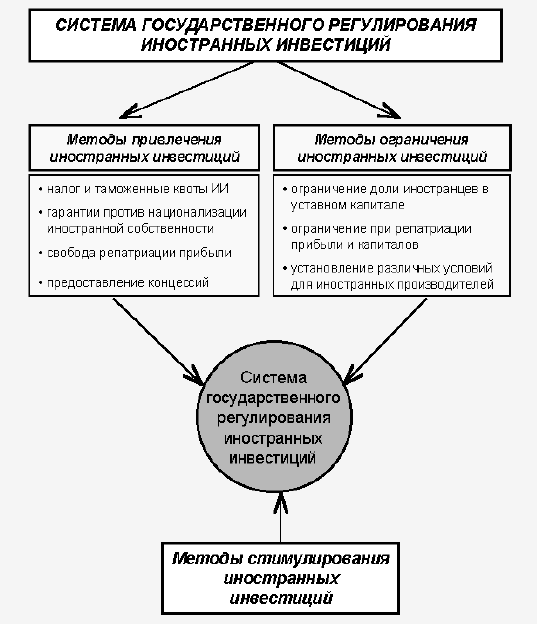

С целью создания благоприятного инвестиционного климата для иностранных инвестиций может вводиться льготный режим, а также налоговые льготы, изменение налоговых ставок, налоговые каникулы; получение займов и кредитов; выделение средств на подготовку и переподготовку кадров; улучшение инвестиционного климата; создание телекоммуникационных сетей, средств связи, информационных систем, строительство дорог, организация свободных экономических зон (СЭЗ) [26]. В целом систему мер государственного регулирования можно представить на рисунке 2.

Следующим направлением государственного воздействия является регулирование процесса вывоза капитала за рубеж. Выделяют следующие виды вывоза капитала: прямые и портфельные инвестиции, в ссудной форме - в виде кредитов, в виде размещения капитала юридических и физических лиц на банковских депозитах и различных счетах[27].

Рисунок 2 - Государственное регулирование иностранных

инвестиций[28]

Причинами вывоза капитала может быть не только увеличение прибыли, но и для сохранения его путем помещения в более стабильные и надежные условия[29]. Таким образом, происходит «утечка» капитала за границу, причиной которой является отсутствие благоприятного инвестиционного климата. На формирование благоприятного инвестиционного климата оказывает влияние политическая обстановка в стране, инфляция, безработица, налоги и. Кроме того, капитал может вывозиться за границу как официально, так и неофициально. К последней форме относится вывоз за границу незаконно полученного (криминального) капитала.

Незаконные методы перевода капитала за рубеж связаны с особенностями национального законодательства и государственного регулирования данной сферы[30]. Экономисты выделяют следующие разновидности незаконного перемещения капитала из страны:

1) вывоз капиталов из России полученных в результате незаконного предпринимательства;

2) вывоз из России капиталов, полученных в результате законной экономической деятельности, но незаконным способом;

3) вывоз из России капиталов, полученных в результате преступного незаконного предпринимательства;

Законное движение капиталов за пределы России имеет место, когда капитал получен в результате законной деятельности, а также осуществляется законный вывоз его за границу[31]. К законному движению капитала можно отнести: инвестирование российских капиталов в экономику других стран, внешнеэкономическую деятельность хозяйствующих субъектов, осуществляемую в полном соответствии с российским законодательством.

В настоящее время в России проводятся мероприятия направленные на повышения инвестиционной привлекательности страны, а также на улучшение инвестиционного климата.

В целом внешнеэкономическая деятельность имеет следующие важные моменты, связанные с изменением процессов государственного регулирования основных форм внешнеэкономических отношений. В последние годы таможенный тариф России неоднократно изменялся, он становился небольшим и протекционистским для отдельных товаров[32]. Таможенные пошлины в настоящее время весьма дифференцированы, с целью поощрения вывоза товаров, производство которых собирались развивать, и сдерживания ввоза товаров, производство которых в стране может быть эффективным.

В настоящее таможенное регулирование подвергается большим изменениям, с целью обеспечения более эффективного управления внешнеэкономическими процессами[33]. Правительство сократило количество таможенных пошлин, которые назначаются не на отдельные товары, а на крупные товарные группы.

Развитые страны, являющиеся членами ВТО, имеют достаточно низкий средний уровень таможенного обложения, поэтому после вступления России в ВТО произошло снижение таможенных пошлин. В этих условиях необходимо разработать комплекс мер, связанных с нетарифным регулированием[34]. Поскольку мировая практика показывает, что при снижении таможенных пошлин, страны пытаются их заменить применением различного рода нетарифных барьеров. Исходя из вышесказанного, можно выделить важнейшие, на наш взгляд, пути совершенствования регулирования внешнеэкономической деятельности. К ним относятся:

1. усовершенствование законодательной базы регулирования внешнеэкономической деятельности;

2. создание наиболее эффективных программ развития экспорта товаров;

3. совершенствование управления внешнеэкономической деятельностью в стране;

4. организация эффективной межгосударственной банковской деятельности для обеспечения кредитования и страхования экспорта продукции;

5. создание современной и эффективной транспортной инфраструктуры, способной обеспечить потребность экспортно-импортных перевозок;

6. совершенствование системы тарифного регулирования импорта и системы налоговых платежей;

7. осуществления эффективного и современного контроля за качеством и безопасностью товаров, поступающих в Россию.

1.2. Правовое регулирование внешнеэкономической деятельности в России

Особая роль в развитии внешнеэкономической деятельности принадлежит государству. Качественная реализация механизмов управления внешнеэкономической деятельностью позволит добиваться значительного укрепления позиций Российской Федерации в мировой экономической системе.

Основной целью государства является обеспечение подходящих условий для внешнеэкономической деятельности, а также защита суверенных интересов Российской Федерации на международной арене.

Законодательство РФ отражает сущность понятия внешнеэкономическая деятельность - это внешнеторговая, инвестиционная и иная деятельность. Главным инфраструктурным механизмом ВЭД, является административно-правовое регулирование. Таким образом, внешнеторговая деятельность в России регулируется, прежде всего, законодательными актами, то есть актами, которые принимает высший представительный и законодательный орган – Федеральное Собрание[35].

Административно-правовое регулирование деятельности в сфере ВЭД закреплено в Конституции РФ рядом специальных законов. В частности, Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»[36] закрепляет главные принципы внешнеэкономической политики государства, порядок ее реализации российскими и иностранными лицами, а также компетенцию органов государственных властей[37].

Непосредственное регулирование ВЭД РФ осуществляется административным правом, прежде всего его отраслями – таможенным, финансовым правом. Также немаловажную роль занимают такие подотрасли административного права, как налоговое и валютное право. Однако, основным правовым регулятором на национальном уровне является Гражданский кодекс. Раздел VI ГК РФ[38] включает целый ряд коллизионных норм, закрепляющих правила выбора применимого права к обязательствам, охватывая все виды договоров.

Государственное регулирование внешнеэкономической деятельности обеспечивается указами Президента РФ, законами, принятыми Государственной Думой, постановлениями правительства, министерств и ведомств. Правовые нормы регулирования даны в Законах РФ. В них определены права и обязанности участников внешнеэкономической деятельности, виды и условия их деятельности[39].

Внешнеэкономические отношения осуществляются под воздействием различных регуляторов, которые предопределяют возникновение связей и их становление в качестве единой эффективной системы, защищающей интересы государства. Одним из важнейших регуляторов является организационно-распорядительный[40]. Организационно-распорядительные регуляторы – это структурные механизмы командно-административного характера. Они предполагают непосредственное влияние государства и его органов на развитие внешнеэкономических связей через различные директивные акты. К таковым можно отнести: квоты и лицензии для экспорта и импорта товаров (работ, услуг); лицензирование определенных видов деятельности; механизм обязательной продажи части валютной выручки от экспорта. Безусловно, в эту категорию входят также и таможенные режимы, а также таможенное оформление ввоза и вывоза товаров; валютный контроль; экспортный контроль; импортный контроль, таможенный контроль.

1.3. Система органов власти, участвующих в управлении ВЭД РФ

Наиболее разнообразная система органов государственной власти, участвующих в управлении ВЭД РФ, находится в исполнительной ветви власти. К исполнительной власти относятся Президент и Правительство РФ.

В Федеральном законе «Об основах государственного регулирования внешнеторговой деятельности» [41] отражены полномочия Президента РФ в области государственного регулирования внешнеэкономической деятельности:

1. Определяет основные направления торговой политики Российской Федерации;

2. Определяет порядок ввоза и вывоза драгоценных металлов и драгоценных камней;

3. Устанавливает запреты и ограничения внешней торговли товарами, услугами и интеллектуальной собственностью в целях участия Российской Федерации в международных санкциях[42].

Согласно ст. 110 Конституции РФ[43], реализация исполнительной власти закреплена за Правительством Российской Федерации. Постановления и распоряжения Правительства РФ обязательны для исполнения. В случае наличия противоречий в законодательстве, постановления и распоряжения Правительства РФ могут быть отменены Президентом.

На основании действующего законодательства в комплекс административно-правового регулирования входят: Министерство промышленности и торговли РФ, Министерство экономического развития РФ, Федеральная таможенная служба РФ, Министерство финансов РФ, Министерство иностранных дел РФ, Федеральная служба по финансовым рынкам, Федеральная служба по финансовому мониторингу, Федеральная служба по техническому и экспортному контролю и другие министерства, федеральные службы и агентства[44].

Действующая система органов государственного регулирования, в настоящее время в России, направлена на выполнение единой государственной внешнеэкономической политики, которая, в свою очередь, ориентирована на дальнейшую интеграцию Российской Федерации в мировую экономическую систему с использованием преимуществ международного разделения труда для ускоренного эффективного развития национальной экономики в условиях формирования устойчивых рыночных отношений[45].

Выводы

К основным видам внешнеэкономической деятельности относятся: внешнеторговая деятельность; международное разделение труда; производственная специализация и кооперация; валютные и финансово-кредитные операции; отношения, возникающие с международными организациями.

Особая роль в развитии внешнеэкономической деятельности принадлежит государству. Основной целью государства является обеспечение подходящих условий для внешнеэкономической деятельности, а также защита суверенных интересов Российской Федерации на международной арене.

Внешнеторговая деятельность в России регулируется, прежде всего, законодательными актами, то есть актами, которые принимает высший представительный и законодательный орган – Федеральное Собрание.

Административно-правовое регулирование деятельности в сфере ВЭД закреплено в Конституции РФ рядом специальных законов. Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» закрепляет главные принципы внешнеэкономической политики государства, порядок ее реализации российскими и иностранными лицами, а также компетенцию органов государственных властей.

Непосредственное регулирование ВЭД РФ осуществляется административным правом, прежде всего его отраслями – таможенным, финансовым правом. Основным правовым регулятором на национальном уровне является Гражданский кодекс. Раздел VI ГК РФ включает ряд коллизионных норм, закрепляющих правила выбора применимого права к обязательствам, охватывая все виды договоров.

Государственное регулирование внешнеэкономической деятельности обеспечивается указами Президента РФ, законами, принятыми Государственной Думой, постановлениями правительства, министерств и ведомств. Правовые нормы регулирования даны в Законах РФ. В них определены права и обязанности участников внешнеэкономической деятельности, виды и условия их деятельности.

Глава 2. Пути развития правового регулирования внешнеэкономической деятельности в России

Рассмотренные в первом разделе работы методы государственного регулирования внешнеторговой деятельности применяются по-разному, то есть с различным охватом мер и степенью воздействия, в зависимости от того, идет ли речь о товарах либо услугах, интеллектуальной собственности, бартерных сделках, особых правовых режимах.

Для России на современном этапе важно обеспечение условий для объективной интеграции в мировую экономику, а также защита отраслей российской экономики и хозяйствующих субъектов внешнеэкономической деятельности от неблагоприятных воздействий иностранной конкуренции.

В этих условиях дальнейшая либерализация нормативно-правовой базы ВЭД может иметь как «плюсы», так и «минусы». Так, отменены валютного ограничения по текущим операциям, разрешается использовать только три вида валютных ограничений: обязательную продажу экспортёрами части валютной выручки; специальный счёт (при осуществлении ряда операций); резервирование в центральном банке суммы, не превышающей суммы платежа по внешнеторговому контракту.

Резиденты, в том числе частные лица, получили право: продавать нерезидентами иностранные облигации, обратный выкуп и платежи по которым не предусмотрены в первые три года; без ограничений получать кредиты от нерезидентов в иностранной валюте на срок более трёх лет; без ограничений открывать счета в иностранной валюте в зарубежных банках, но в месячный срок после открытия или закрытия счёта обязаны уведомить налоговый орган.

К сожалению, сохраняется недостаточная проработанность нормативной базы ВЭД, практическое отсутствие котировок рубля за рубежом, зависимость экономики страны от цен на нефть, пока еще высокий уровень инфляции, низкая монетизация. До сих пор рубль не используется в качестве валюты цены и валюты платежа в зарубежных контрактах.

Кроме того, участники ВЭД сталкиваются с проблемами двойного налогообложения. Отсутствует чётко разработанный механизм определения налогооблагаемых доходов и уменьшающих эти доходы расходов в отношении постоянных представительств. Трудность заключается в том, чтобы выделить необходимую долю из доходов постоянного представительства, которая должна облагаться налогом на доходы. Особенно это касается посреднической деятельности, когда товар – предмет контракта образовался не в результате деятельности постоянного представительства и доход от его продажи не является валовым в целях налогообложения. Аналогичная ситуация сложилась с выявлением расходов, которые могут уменьшать налогооблагаемый доход.

Согласно российскому законодательству доходы иностранного юридического лица, полученные в результате деятельности, не приводящей к образованию постоянного представительства, подлежат обложению налогом на доходы у источника выплаты. Таким образом, иностранные предприятия, со страной происхождения которых нет действующих соглашений, облагаются по всем видам доходов, возникших в ходе деятельности, независимо от налогового статуса (то есть наличия постоянного представительства). Основным условием при этом является получение дохода на территории РФ.

Серьёзные изменения таможенного и налогового законодательства в области внешнеэкономической деятельности произойдут в связи с созданием Таможенного Союза – России, Белоруссии и Казахстана. Более того, планируется пересмотреть условия вхождения России в ВТО в связи с созданием Таможенного Союза. Эти изменения, безусловно, повлияют на эффективность внешнеэкономической деятельности российских предприятий.

Выводы

Проведённый анализ действующего механизма государственного регулирования внешнеэкономической деятельности показал наличие как противоречий между ведомственными положениями, так и противоречий законодательного характера, что ставит предприятия в сложное положение, тем самым, снижая эффективность осуществления ими внешнеэкономической деятельности. В настоящее время необходимо приведение существующей нормативно-правовой базы в соответствие с курсом на либерализацию внешнеэкономической деятельности, связанным как созданием Таможенного Союза, так и вхождением в ВТО. А основным направлением развития внешнеэкономического законодательства должна стать его гармонизация и унификация с общепринятыми международными нормами и практикой.

Заключение

К основным видам внешнеэкономической деятельности относятся: внешнеторговая деятельность; международное разделение труда; производственная специализация и кооперация; валютные и финансово-кредитные операции; отношения, возникающие с международными организациями.

Особая роль в развитии внешнеэкономической деятельности принадлежит государству. Основной целью государства является обеспечение подходящих условий для внешнеэкономической деятельности, а также защита суверенных интересов Российской Федерации на международной арене.

Внешнеторговая деятельность в России регулируется, прежде всего, законодательными актами, то есть актами, которые принимает высший представительный и законодательный орган – Федеральное Собрание.

Административно-правовое регулирование деятельности в сфере ВЭД закреплено в Конституции РФ рядом специальных законов. Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» закрепляет главные принципы внешнеэкономической политики государства, порядок ее реализации российскими и иностранными лицами, а также компетенцию органов государственных властей.

Непосредственное регулирование ВЭД РФ осуществляется административным правом, прежде всего его отраслями – таможенным, финансовым правом. Основным правовым регулятором на национальном уровне является Гражданский кодекс. Раздел VI ГК РФ включает ряд коллизионных норм, закрепляющих правила выбора применимого права к обязательствам, охватывая все виды договоров.

Государственное регулирование внешнеэкономической деятельности обеспечивается указами Президента РФ, законами, принятыми Государственной Думой, постановлениями правительства, министерств и ведомств. Правовые нормы регулирования даны в Законах РФ. В них определены права и обязанности участников внешнеэкономической деятельности, виды и условия их деятельности.

Проведённый анализ действующего механизма государственного регулирования внешнеэкономической деятельности показал наличие как противоречий между ведомственными положениями, так и противоречий законодательного характера, что ставит предприятия в сложное положение, тем самым, снижая эффективность осуществления ими внешнеэкономической деятельности. В настоящее время необходимо приведение существующей нормативно-правовой базы в соответствие с курсом на либерализацию внешнеэкономической деятельности, связанным как созданием Таможенного Союза, так и вхождением в ВТО. А основным направлением развития внешнеэкономического законодательства должна стать его гармонизация и унификация с общепринятыми международными нормами и практикой.

Список литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

- Федеральный закон от 08.12.2003 № 164-ФЗ (с изм. и доп.) «Об основах государственного регулирования внешнеторговой деятельности».

- Жиряева Е.В.Правовое регулирование ВЭД. Учебное пособие. - Санкт-Петербург, 2015.

- Ишбулдин Р.В. Роль таможенного регулирования ВЭД в современных условиях // NovaInfo.Ru. 2016. Т. 1. № 46. С. 411-415.

- Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2011. С. 70-71.

- Ксёнжик Р.И. Государственное регулирование ВЭД // В сборнике: Актуальные проблемы международного права Материалы международной научно-практической конференции преподавателей и студентов. Редакционная коллегия: И.Д. Борисова, О.Д. Третьякова, В.В. Богатырев. 2015. С. 179-184.

- Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24.

- Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45.

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А. 2011. С. 70-71. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2011. С. 70-71. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2011. С. 70-71. ↑

-

Ишбулдин Р.В. Роль таможенного регулирования ВЭД в современных условиях // NovaInfo.Ru. 2016. Т. 1. № 46. С. 411-415. ↑

-

Ишбулдин Р.В. Роль таможенного регулирования ВЭД в современных условиях // NovaInfo.Ru. 2016. Т. 1. № 46. С. 411-415. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ишбулдин Р.В. Роль таможенного регулирования ВЭД в современных условиях // NovaInfo.Ru. 2016. Т. 1. № 46. С. 411-415. ↑

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Ишбулдин Р.В. Роль таможенного регулирования ВЭД в современных условиях // NovaInfo.Ru. 2016. Т. 1. № 46. С. 411-415. ↑

-

Ишбулдин Р.В. Роль таможенного регулирования ВЭД в современных условиях // NovaInfo.Ru. 2016. Т. 1. № 46. С. 411-415. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ишбулдин Р.В. Роль таможенного регулирования ВЭД в современных условиях // NovaInfo.Ru. 2016. Т. 1. № 46. С. 411-415. ↑

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2011. С. 70-71. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2011. С. 70-71. ↑

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2011. С. 70-71. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2011. С. 70-71. ↑

-

Ризаева В.З. Регулирование ВЭД в период глобализации мирохозяйственных связей // В сборнике: Проблемы и перспективы социально-экономического реформирования современного государства и общества материалы XX международной научно-практической конференции. Научно-информационный издательский центр "Институт стратегических исследований". 2015. С. 42-45. ↑

-

Ищенко Н.С., Лизакова Р.А. Специфика государственного регулирования ВЭД // В сборнике: ПРОБЛЕМЫ РАЗВИТИЯ СОВРЕМЕННОГО ОБЩЕСТВА материалы Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2011. С. 70-71. ↑

-

Наврадов Ю.А. Особенности регулирования внешнеэкономической деятельности в России // В сборнике: Модернизация экономики и управления II Международная научно-практическая конференция. под общей редакцией В.И. Бережного; Северо-Кавказский федеральный университет. 2014. С. 22-24. ↑

-

Ксёнжик Р.И. Государственное регулирование ВЭД // В сборнике: Актуальные проблемы международного права Материалы международной научно-практической конференции преподавателей и студентов. Редакционная коллегия: И.Д. Борисова, О.Д. Третьякова, В.В. Богатырев. 2015. С. 179-184. ↑

-

Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 13.07.2015) «Об основах государственного регулирования внешнеторговой деятельности». ↑

-

Жиряева Е.В.Правовое регулирование ВЭД. Учебное пособие. - Санкт-Петербург, 2015. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 02.10.2016). ↑

-

Жиряева Е.В.Правовое регулирование ВЭД. Учебное пособие. - Санкт-Петербург, 2015. ↑

-

Ксёнжик Р.И. Государственное регулирование ВЭД // В сборнике: Актуальные проблемы международного права Материалы международной научно-практической конференции преподавателей и студентов. Редакционная коллегия: И.Д. Борисова, О.Д. Третьякова, В.В. Богатырев. 2015. С. 179-184. ↑

-

Федеральный закон от 08.12.2003 № 164-ФЗ (с изм. и доп.) «Об основах государственного регулирования внешнеторговой деятельности». ↑

-

Жиряева Е.В.Правовое регулирование ВЭД. Учебное пособие. - Санкт-Петербург, 2015. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, ОТ 21.07.2014 № 11-ФКЗ). ↑

-

Ксёнжик Р.И. Государственное регулирование ВЭД // В сборнике: Актуальные проблемы международного права Материалы международной научно-практической конференции преподавателей и студентов. Редакционная коллегия: И.Д. Борисова, О.Д. Третьякова, В.В. Богатырев. 2015. С. 179-184. ↑

-

Жиряева Е.В.Правовое регулирование ВЭД. Учебное пособие. - Санкт-Петербург, 2015. ↑

- Статус нотариуса (Публично-правовой статус нотариуса.)

- Основные функции в системе менеджмента (Функции менеджмента в рыночной экономике.)

- Управление кадровой безопасностью ООО «АВТОХИТ»

- Процесс построения модели управленческого решения (Общая характеристика управленческих решений)

- Определение, основные задачи, функции бухгалтерского учета (Методологическая основа бухгалтерского учета)

- Налоговый учет по налогу на добавленную стоимость (Понятие налогов, их появление и развитие)

- Основные экономические показатели деятельности организации, ее финансовое состояние и платежеспособность

- ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ ВНУТРЕННИЕ И ВНЕШНИЕ ИСТОЧНИКИ

- Методы управления инновационными проектами в ПАО «Мегафон»

- Роль мотивации в поведении организации (на примере спортивного клуба "Зебра")

- Распределение затрат на протяжение проектного цикла

- Процесс построения модели управленческого решения (Особенности моделирования в процессе принятия управленческих решений)