Правовое регулирование валютного рынка: общая характеристика.»

Содержание:

ВВЕДЕНИЕ

В современной мировой экономической системе появилось качественно новое понятие – глобализация. Впервые это понятие использовал в 1981 г. Дж. Маклин. Появление же самого термина обычно связывают с именем американского социолога Р. Робертсона, который в 1983 г. использовал понятие globality в названии одной из своих статей, а в 1985 г. дал толкование понятию globalization [19, c105].

Ни глобализация, ни регионализация как доминирующие общественные тенденции не существуют автономно, так же как и не существуют изолированно макро- и микропроцессы. Они, взаимоопределяя и взаимодополняя друг друга, входят в общую совокупность социальных процессов современного мира [10, c23].

Так, в настоящее время все более развиваются международные валютные рынки.

По мере развития международного валютного рынка взаимосвязи между его сегментами становятся все более разнообразными и тесными. Связи современного международного валютного рынка с каждым сектором международного финансового рынка (кредитным, фондовым, инвестиционным, страховым) носят двусторонний характер.

Международный валютный рынок, с одной стороны, аккумулирует ресурсы других сегментов международного финансового рынка (кредиты, ценные бумаги, инвестиционные ресурсы, страховые инструменты), а с другой стороны, именно международный валютный рынок обеспечивает достаточными валютными ликвидными средствами все операции на международных кредитном, фондовом и страховом рынках. Это и определяет актуальность изучения выбранной темы.

Целью данной курсовой работы является изучение особенностей международных валютных рынков и их регулирования.

Таким образом, к основным задачам работы можно отнести:

- изучение сущности и специфики международных валютных рынков;

- выявление основных международных валютных единиц расчета и их исторических аспектов;

- определение особенностей регулирования международных валютных рынков;

- рассмотрение положения ЕС на международном валютном рынке;

- рассмотрение положения России на международном валютном рынке;

- изучение перспектив интеграции России в валютно-финансовое пространство.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СУЩНОСТИ МЕЖДУНАРОДНЫХ ВАЛЮТНЫХ РЫНКОВ

1.1 Сущность и специфика международных валютных рынков

Валютный рынок - это вся совокупность конверсионных и кредитно-депозитных операций в иностранных валютах, осуществляемых между контрагентами — участниками валютного рынка [15, c259].

Международный валютный рынок представляет собой специфически оформленный механизм, обслуживающий и регулирующий международную систему валютных операций на основе спроса и предложения.

Международный валютный рынок имеет три ключевые особенности [2, c216]:

Во-первых, организационно-институциональный механизм международного валютного рынка, обеспечивающий выполнение валютных операций, включает развитую инфраструктуру:

- коммерческие банки, уполномоченные вести валютные операции;

- центральные банки;

- биржи;

- брокерские компании;

- сберегательные и кредитные банки, ассоциации и фонды;

- страховые и инвестиционные компании;

- пенсионные фонды;

- инвестиционные банки и фонды и т.д.

Все участники международного валютного рынка действуют на основе принципов, зафиксированных в национальных и международных законодательных актах и в обычаях деловой практики. Эта особенность отличает международный валютный рынок от различных нелегальных форм обращения иностранной валюты («серых» и «черных»).

Во-вторых, важной особенностью международного валютного рынка является его способность обслуживать международную торговлю, международное движение капитала и международные расчеты.

Таким образом, международный валютный рынок представляет собой механизм соизмерения, сопоставления и обмена валют отдельных стран. Это дает ему возможность регулировать движение товаров и услуг в сфере международных экономических отношений, куплю-продажу иностранной валюты, оборот ценных бумаг и кредитов в иностранной валюте и других валютных инструментов.

В-третьих, особенность международного валютного рынка, как и любого другого рынка, состоит в том, что его функционирование основано на фундаментальных рыночных законах спроса и предложения. На международном валютном рынке национальные валюты теряют свое качество единственного законного платежного средства на территории соответствующего национального государства. Они становятся объектами сравнения и международной рыночной оценки. При такой оценке учитываются способности каждой валюты выступать в роли средства платежа и меры стоимости в международном масштабе. В результате на международном валютном рынке валюта каждой страны получает международную стоимостную оценку в виде пропорций ее обмена на валюты других стран. Также учитываются возможности обратимости (конвертируемости) валют и их способности выполнять резервную функцию.

Помимо трех основных особенностей современный международный валютный рынок характеризуется рядом дополнительных особенностей, вытекающих из практики его функционирования [16, c163]:

- техника валютных операций унифицирована;

- широко развиты операции с целью страхования валютных и кредитных рисков;

- операции совершаются в течение суток непрерывно, попеременно во всех частях света;

- расчеты осуществляются по коррсчетам банков;

- валютные курсы нестабильны;

- арбитражные и спекулятивные операции намного превосходят по объему обменные операции (купли-продажи).

Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных ресурсов, по степени организованности [23, c246].

По сфере распространения, т.е. по широте охвата, можно выделить международный (международные финансовые центры) и внутренний валютные рынки. Так международные (мировые) валютные рынки сосредоточены в основных финансовых центрах Западной Европы, США, Ближнего Востока, Восточной Азии. Наиболее крупные центры расположены в Лондоне, Нью-Йорке, Франкфурте-на-Майне, Париже, Цюрихе, Токио, Сингапуре и др. По некоторым оценкам на Лондонский рынок приходится от одной трети до половины годового оборота. Его постепенно догоняет Нью-Йоркский рынок.

В свою очередь, как международный, так и внутренний рынки состоят из ряда региональных рынков, которые образуются финансовыми центрами в отдельных регионах мира или данной страны.

Так, в рамках данной темы далее необходимо рассмотреть основные валютные единицы, действующие на международных валютных рынках и их особенности.

1.2 Основные международные валютные единицы расчета и их исторические аспекты

Валюта на международном валютном рынке представляет собой собственно национальную валюту (наличную), валютные средства (безналичную) и международные коллективные расчетные единицы.

Вообще же валюта - это денежные средства государств в форме наличных денег и безналичных платежных и расчетных средств (переводных коммерческих векселей или тратт; банковских векселей; банковских переводов; телеграфных переводов; переводов по электронной банковской системе СВИФТ (SWIFT) и проч.). Кроме того, долгое время (до 1976 года) универсальным средством платежа и расчетов на международном валютном рынке было золото (в форме монет и слитков).

Итак, понятие «валюта» на международном валютном рынке значительно расширилось: от золота в слитках и монетах до коллективных международных расчетных единиц (СДР, евро и проч.) и электронных денег.

Международные операции с валютой требуют организации стандартизированной инфраструктуры, обеспечивающей обращение валюты и валютных ценностей, что приводит к образованию международного валютного рынка. Операции купли-продажи валют в основном в форме меняльного дела существовали давно. Однако собственно организованный международный валютный рынок сформировался лишь в конце XIX в., когда начался быстрый рост международных хозяйственных связей в связи с развитием транспорта (железные дороги, пароходы, позже самолеты) и средств связи (телеграф, телефон). Предпосылки формирования международного валютного рынка можно представить следующим образом:

Исторически международный валютный рынок формировался одновременно с международным кредитным и международным фондовым рынками. Развитие внешней торговли и других форм мирохозяйственных связей (движение капиталов, туризм, услуги, частные переводы и проч.) привело к объективной необходимости структурировать и оформить организационно операции купли-продажи валют в экспортно-импортных операциях и операциях, связанных с движением капиталов, получением иностранных банковских кредитов, осуществлением международных банковских расчетов, валютным обслуживанием многочисленных требований и обязательств по получению и уплате дивидендов, займов, кредитов, приобретению иностранных ценных бумаг. Спрос и предложение валюты по всем этим многочисленным требованиям и обязательствам мог обеспечить только хорошо структурированный и организованный международный валютный рынок.

Международные коллективные расчетные единицы используются на международном валютном рынке с 1946 года (момента создания Бреттон-Вудской международной валютной системы и в ее рамках Международного валютного фонда (МВФ). Для осуществления расчетов стран — участниц МВФ между собой для записей на счетах использовалась коллективная счетная единица, которую назвали СДР1.

Курс коллективной валюты СДР рассчитывался как средневзвешенная стандартной валютной корзины, состоящей из 16 валют промышленно развитых стран (до появления евро (euro) в 2002 году). СДР никогда не существовали в наличной форме, а лишь в виде записей на счетах стран в Международном валютном фонде. Например, вся статистика по странам — участницам МВФ публикуется в СДР (International Financial Statistics и проч.). После 2002 года курс СДР рассчитывался как средневзвешенная величина курсов валют, входящих в стандартную корзину, состоящую из пяти валют: доллара США, евро, японской иены, британского фунта стерлингов и швейцарского франка.

Другим примером коллективной валюты, существующей в настоящее время является евро.

Полный переход ЕС на евро произошел после 31 декабря 2001 года, когда все счета, которые до тех пор выражались в национальных валютах участвующих стран, стали в обязательном порядке конвертироваться по официальным курсам в евро.

С 1 января 2002 года в течение срока, который каждая страна определила самостоятельно, в обращение были введены банкноты семи номиналов - 5, 10, 30, 50, 100, 200 и 500 евро, и монеты восьми номиналов - 1 и 2 евро, а также 1, 2, 5, 10, 20 и 50 евроцентов, замещающие прежние банкноты и монеты в национальных денежных единицах. В течение определенного срока старые национальные банкноты и монеты еще могли обращаться наравне с евро.

Таким образом, к 1 января 2003 года полный переход на евро во всех странах – участницах ЕВС был завершен. Отныне, евро стал единственным законным платежным средством в странах Еврозоны [11].

Новая валюта неожиданно быстро завоевала популярность и расположение европейцев. Руководство Европейского союза позитивно оценило этот процесс. Европейская валюта даже стала пользоваться популярностью в странах, не присоединившихся к Еврозоне.

Опираясь на вышеизложенный материал, можно сделать следующие основные выводы:

Валютная интеграция как экономическое явление появилась в середине XIX века, когда было образовано сразу несколько валютных союзов. В то же время, наибольшее значение данное явление приобрело в современном мире, в эпоху роста глобализации и ужесточения конкуренции на мировых рынках. Многие страны мира в настоящее время стремятся к валютной интеграции, стремясь реализовать себя в качестве значимых игроков на мировых рынках и укрепить курсы национальных валют.

В мировой практике можно выделить несколько форм валютной интеграции, любая из которых имеет свои положительные и отрицательные стороны. В процессе валютной интеграции страны – участницы соглашения проходят несколько этапов развития валютного союза, который во многих работах предстает высшей формой валютной интеграции, однако, по мнению ряда авторов, не является «панацеей от всех бед».

Европейские страны прошли долгий и тернистый путь к образованию европейского валютного союза. Не раз переговоры по созданию ЕВС заходили в тупик, постоянно шли споры по необходимости тех или иных действий, договоренностей. До сих пор не все страны – первоначальные участницы Европейского союза перешли на единую валюту. Поэтому для того, чтобы оценить перспективы дальнейшего развития ЕВС, необходимо взвесить все положительные и отрицательные стороны введения евро, проанализировав экономические и социальные аспекты этого бесспорно одного из самых значимых событий начала XXI века.

Также можно отметить, что с конца XIX в. международный валютный рынок функционирует не стихийно, а как организационно оформленная система международных валютных операций, регулируемая международными правовыми нормами, законодательными актами, обычаями международного права и международными соглашениями.

1.3 Особенности регулирования международного валютного рынка

Международный финансовый рынок является феноменом рыночных отношений и поэтому так же, как другие явления рыночной экономики, объективно представляет собой объект регулирования.

Регулирование международного финансового рынка — это комплекс методов и мер в сфере международных финансовых отношений (валютных, кредитных, фондовых, инвестиционных и страховых), направленных на упорядочение движения финансовых потоков на международном финансовом рынке [25, c248].

Основными целями регулирования международного финансового рынка являются следующие [8, c184]:

- поддержание финансовой стабильности во всех секторах международного финансового рынка (регулирование процентных ставок, финансовых и инвестиционных рисков, рисков страхования);

- обеспечение неинфляционного экономического роста (регулирование денежной массы, валютных курсов, таргетирование инфляции);

- обеспечение движения капиталов (денежных потоков) между отраслями и странами (регулирование платежных балансов, валютных курсов);

- формирование системы финансовой безопасности во всех секторах международного финансового рынка.

Как свидетельствует мировая история возникновения и развития международного финансового рынка в условиях рыночной экономики, объективно необходимо осуществление государственного и рыночного регулирования всех структурных составляющих международного финансового рынка. На международном финансовом рынке формируются спрос и предложение валют, кредитов, фондовых ценностей, инвестиций, страховых услуг, а, следовательно, и цены (курсы и проценты) на все эти продукты финансового рынка.

Рыночное регулирование международного финансового рынка подчиняется закону стоимости и закону спроса и предложения. Действие этих законов на международном финансовом рынке обеспечивает в условиях конкуренции соответствие международных финансовых потоков потребностям глобальной мировой экономики. Через ценовой механизм и сигналы динамики курсов (цен) отдельных финансовых продуктов экономические агенты узнают о запросах покупателей этих продуктов (спрос) и возможностях их предложения (предложение). Тем самым рынок выступает как саморегулирующаяся и самоналаживающаяся система.

Несмотря на возможности саморегулирования международного финансового рынка как любого рыночного механизма, он не представляет собой абсолютно устойчивую систему, которая отлаживается в любых условиях. Любое экономическое явление подвержено воздействию большого количества субъективных факторов: политических, социальных, информационных, культурологических и др. Под их воздействием международный финансовый рынок не всегда способен к самобалансированию. Он требует государственного вмешательства в случаях, когда не может отрегулироваться самостоятельно. Мировой опыт показывает, что на современном этапе развития международного финансового рынка в процессе его регулирования целесообразно использовать принципы и кейнсианства, и монетаризма. В результате сформировался механизм международного финансового рынка, представляющий синтез рыночного и государственного регулирования.

Рыночное и государственное регулирование международного финансового рынка дополняют друг друга. Первое, основанное на конкуренции, порождает стимулы для развития (идеи монетаристов), а второе направлено на преодоление негативных последствий рыночного регулирования секторов финансового рынка (идей неокейнсианцев). Граница между этими двумя регуляторами определяется выгодами и потерями в конкретной экономической ситуации. Поэтому соотношение между ними часто меняется. В условиях экономических кризисов, войн, политических конфликтов, общей нестабильности экономики преобладает государственное регулирование, порой весьма жесткое, а при стабилизации финансово-экономической ситуации происходит либерализация финансового рынка, поощряется конкуренция [13, c191].

Но и в условиях рыночного регулирования международного финансового рынка государства всегда оставляют за собой право финансового контроля в целях регламентации и надзора за деятельностью этого рынка.

Вся система рыночных и государственных методов регулирования международного финансового рынка может быть разбита на следующие логические пары:

- прямые и косвенные;

- общие и специальные;

- структурные и текущие методы.

Следует особо подчеркнуть, что все указанные методы работают синхронно во всех секторах международного финансового рынка.

Так, в рамках данной темы далее необходимо изучить анализ выбранной темы в практической действительности на примере России и ряда других стран.

ГЛАВА 2 МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ РЫНКИ И ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ НА ПРИМЕРЕ РОССИИ И ЗАРУБЕЖНЫХ СТРАН

Европейский союз и особенности его деятельности на международном валютном рынке

Характер современной международной обстановки едва ли поддается однозначной оценке. Ее нельзя назвать стабильной, но было бы, видимо, ошибочным считать ее и взрывоопасной. Точнее всего, ее можно было бы охарактеризовать как весьма неустойчивую, чреватую многими угрозами и опасностями для международного мира.

В XXI столетии основной чертой международных отношений становится бесполярность: доминируют не одно, два или даже несколько государств, а десятки, способных оказывать различное влияние на положение дел в мире. Новая ситуация коренным образом отличается от той, что была в прошлом, и представляет собой принципиальное изменение расстановки сил [9].

Современная эпоха характеризуется так называемой глобализацией. Понятие «глобализация», предполагающее процесс экономического, технического, культурного, информационного объединения различных регионов земного шара, трактуется многозначно и оценивается положительно или же отрицательно в зависимости от той или другой его трактовки. Однако, помимо субъективно-оценочного аспекта глобализация обладает и ценностной стороной [24].

Европейский союз, ЕС (European Union, EU) – объединение европейских государств, участвующих в процессе европейской интеграции (Приложение).

Европейский союз является одним из основных политических и экономических партнеров России, с которым она развивает отношения равноправного стратегического партнерства.

Формирование и развитие Европейского союза – это интеграция западноевропейских стран в политическом, экономическом, культурном аспектах. Этот процесс продолжается и сегодня: Евросоюз постоянно расширяется. И хотя не все члены ЕС перешли в настоящий момент на евро, многие из этих стран собираются присоединиться к валютному союзу в ближайшее десятилетие.

Основной целью образования Европейского союза стало создание единого рынка для более чем 370 миллионов европейцев, обеспечивающего свободу перемещения людей, товаров, услуг и капитала. Среди целей создания Европейского союза можно выделить такие, как облегчение взаиморасчетов между странами участницами, стабилизация валютных курсов, а также появление единой крепкой и устойчивой европейской валюты, которая бы смогла на равных конкурировать с долларом на мировых рынках.

С точки зрения экономического развития Европейского валютного союза, на текущий момент можно выделить 7 этапов интеграции входящих в него государств [30]:

1 этап – 1947-1957 годы – начало европейской экономической интеграции, учреждение Европейского платежного союза.

2 этап – 1957-1974 годы – создание Европейского экономического сообщества (ЕЭС), план «Венера».

3 этап – 1974-1985 годы – ввод первой европейской расчетной единицы – ЕРЕ (European unit of account - EUA), решение о создании Европейской валютной системы, появление европейской валютной единицы «экю» (European currency unit - ECU).

4 этап – 1985-1992 годы – разработка и утверждение меморандума «О создании европейского валютного пространства и Европейского центрального банка».

5 этап – 1992-1999 годы – подписание Маастрихтского договора, определение целей и путей создания Экономического и валютного союза в Западной Европе, создание Европейского валютного института, разработка и реализация плана введения евро.

6 этап – 1999-2001 годы – введение евро в безналичный оборот.

7 этап – с 2002 года по настоящее время – введение евро в наличный оборот, разработка и реализация плана присоединения к валютному союзу новых стран.

Перспективы развития европейской валютной интеграции связанными с двумя аспектами:

- экономическими перспективами основных странах Европейского валютного союза и быстротой решения тех экономических проблем, которые обострились или возникли в этих странах после перехода на евро;

- присоединением к Европейскому валютному союзу государств Центральной и Восточной Европы, сценарием их экономического развития и успешностью решения проблемы отставания этих стран в экономическом плане от государств Западной Европы, которые определяют общий деловой климат в ЕС.

Экономическое состояние стран уже сегодня входящих в Еврозону определяет, в первую очередь, дальнейшие перспективы евро. Как отмечается в литературе, «перспективы единой валюты, в принципе, вытекают из причин ее создания, проанализированных ранее. Снижение трансакционных издержек, рост конкуренции, облегчение борьбы с инфляцией, ускорение интеграционных процессов и создание сильной валюты ведут, соответственно, к снижению уровня инфляции, усилению процессов экономической консолидации и, как следствие, к ускоренному экономическому росту»[26].

Угроза глобального финансового краха, судя по всему, немного отступила, однако лидеры стран ЕС убеждены, что необходима серьезная реформа международной финансовой архитектуры. Ее нужно менять, чтобы не допустить повторения подобных катаклизмов в будущем.

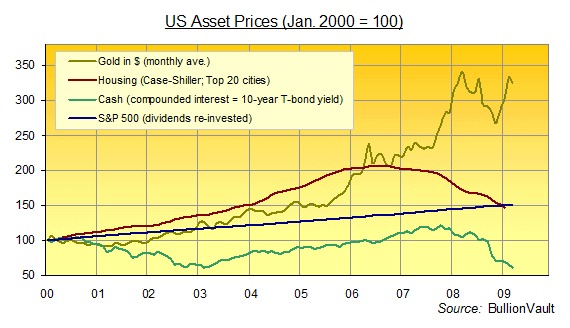

Рис. 2. Изменение цен на американские активы по сравнению с докризисным периодом (лидер золото, потери от вложений к акции американских компаний)

В последнее время евро уверенно растет. По словам аналитиков в долгосрочной перспективе будущее евро выглядит достаточно светло. За последние два месяца евро опустился до многолетнего минимума, так что в ближайшей перспективе, если в экономической и политической жизни Еврозоны не произойдет очередных негативных явлений, курс евро будет расти [28].

По мнению других экономистов евро в ближайшей перспективы обретет тенденцию к снижению. По данным экспертов, снижение курса евро может благотворно сказаться на экономической ситуации в условиях мирового экономического кризиса, в то время как рост евро делает последствия кризиса особенно тяжелыми и приводит к политическим разногласиям правительств стран валютного союза относительно мер борьбы с последствиями кризиса.

И все же даже на фоне этих разногласий доверие инвесторов к валюте будет падать, что, по мнению аналитиков, приведет к девальвацией единой европейской валюты.

Инвесторы в курсе разногласий стран, входящих в еврозону, относительно решения экономических проблем - об их осведомленности можно судить, прежде всего, по размеру премий, которые участники рынка требуют за приобретение долговых обязательств менее процветающих стран валютного союза 15 стран. Доходность долговых обязательства Италии, Португалии и Греции выше ставок по долговым обязательствам на 1%, что является самым высоким показателем с момента введения евро. По словам экономистов, этот факт говорит о том, что инвесторы верят в вероятность того, что члены еврозоны могут объявить о дефолте или даже выйти из состава валютного союза.

Такие перспективы, как отмечает издание, сейчас могут казаться нереальными, однако уже сейчас наблюдается большой разрыв между государственными финансами отдельных членов еврозоны.

К примеру, государственный долг правительства Германии составляет 65% ВВП, а дефицит бюджета в 2009 году, по прогнозам, составит примерно 0,5%. Если рассматривать Италию, то в этой европейской стране государственный долг составляет 104% ВВП, а прогнозируемый бюджетный дефицит превышает 3%, что нарушает правила Евросоюза, в которых предусмотрен максимальный государственный долг в размере 60% ВВП, а годовой дефицит бюджета, согласно этим правилам, должен быть ниже 3%.

Страны еврозоны с менее развитой экономикой могут занять еще более крупные суммы для того, чтобы избежать сильнейшего спада, который, отчасти, также вызван укреплением евро. Если рассматривать покупательную способность, то, по мнению экспертов, евро по меньшей мере на 20% переоценена в сравнении с долларом, что представляет сложности для таких стран, как Ирландия и Испания, которые стараются восстановить свою конкурентоспособность и "выздороветь" после крушения отраслей недвижимости и строительства в связи с кризисом.

С другой стороны, по мнению аналитиков, план поддержки экономики еврозоны может остановить процесс постепенного развала валютного союза, и поспособствовать девальвации, которая так необходима сейчас еврозоне [27].

Так, далее необходимо рассмотреть особенности положения России на мировом валютном рынке.

Россия в настоящее время принимает активное участие на международных валютных рынках.

Так, с развитием и укреплением основ рыночной экономики Россия все более интегрируется в систему мирохозяйственных связей, которые постоянно углубляются и расширяются [4].

Россия является членом международного валютного фонда (МВФ), международного банка реконструкции и развития (МБРР), европейского банка реконструкции и развития и стремится стать членом всемирной торговой организации (ВТО) [17, c464].

Россия участвует в деятельности организаций: МБЭС, МИБ, ЕБРР, Международной ассоциации развития (МАР) и многостороннего агентства по гарантированию инвестиций (МАГИ) (в обеих с 1992 года), Международной финансовой корпорации (МФК) (с 1993 года), Межгосударственного банка (МГБ), Всемирного банка и БМР [5, c360]. Россия активно сотрудничает с перечисленными организациями.

Так, для динамичного участия страны на международных валютных рынках необходимо поддержание стабильного функционирования национальной валюты и ее поиск путей ее развития и стабилизации.

После обвального падения курса в августе–декабре 1998 года в реальном выражении на 87%, он неизбежно должен был частично отыграть это падение назад. Уже к началу 2001 года реальный курс рубля вернулся к уровню августа 1998 года, то есть к планке примерно 50%-ной девальвации, которую многие эксперты в то время рассматривали в качестве «разумной» величины, соответствующей потребностям повышения конкурентоспособности экспорта и внутреннего производства. «Бег наперегонки» инфляции и курса рубля привел к тому, что избыточная девальвация была через три года (в 2001 году) полностью нейтрализована.

Начиная с этого периода Банку России удалось заметно снизить темпы инфляции, а вместе с ней замедлить темпы укрепления рубля в реальном выражении (с 13,2% в 2000 году до 9,8% в 2001 году). В начале нынешнего 2003 года в сопоставимых потребительских ценах курс рубля составлял 22% от уровня июля 1998 года.

Российский рубль тем крепче, чем выше мировая цена на нефть и другие экспортные товары и, что не менее важно, чем дешевле на внутреннем рынке структурообразующие товары: нефть и нефтепродукты, газ, электроэнергия. Резкое сокращение разрыва внутренних и мировых цен, например, при 30–40%-ном среднегодовом повышении внутренних цен на энергоресурсы, без адекватных мер по повышению конкурентоспособности и эффективности отечественного производства, способно вновь подорвать устойчивость рубля. В этом случае за форсированную либерализацию рынка электроэнергии и газа и реорганизацию естественных монополий России придется заплатить новой микродевальвацией реального курса рубля (уже в 2005–2006 годах).

Вплоть до последнего времени наблюдался консенсус денежных властей и бизнеса по поводу того, что реалиям российской экономики в кратко- и среднесрочном плане соответствует политика слабого рубля, ориентирующаяся на умеренные темпы его реального укрепления. Спор шел лишь о допустимых темпах реального укрепления рубля и, в большей степени, о степени администрирования на валютном рынке и необходимых границах наращивания золотовалютных резервов и денежного предложения. Можно сказать, что центральной проблемой является не характер плавания валютного курса, а устойчивость экономического роста и угроза его ослабления (или исчерпания) по мере укрепления рубля и ухудшения внешнеэкономической конъюнктуры.

Достоинства и недостатки политики слабого и сильного рубля (снижения или повышения реального курса, поддержания или сокращения разрыва рыночного курса и паритета покупательной способности) хорошо известны. «Слабость» рубля отражает не столько дефекты денежной политики, сколько долговременные структурные слабости российской экономики [22, c324].

Положительные эффекты «слабого» рубля (или понижающегося курса):

- увеличивает доходы экспортеров и финансовой системы, поскольку экспортный сектор доминирует в формировании доходов банков и «расширенного правительства»;

- компенсирует низкую конкурентоспособность отечественных обрабатывающих производств и сдерживает восстановление докризисных объемов импорта;

- в определенной мере «легковесный рубль» стимулирует отрасли-экспортеры к инвестированию своих избыточных доходов в обрабатывающие сектора и сферу торговли, активы которых стоят достаточно дешево. Масштабы относительно избыточных доходов экспортного сектора в 2000–2002 годах мы оцениваем в 8–15 млрд. долл., что составляет около 15–24% доходов экспортно-ориентированного сектора (с учетом скрытых экспортных сверхприбылей). Банковская система не справляется в должной мере с функцией межотраслевого перетока капитала, и он движется по каналам межкорпоративных слияний и поглощений17, или питает отток капитала за границу;

- облегчает Банку России возможность накапливать золотовалютные резервы, и, тем самым, обеспечивает денежным властям обслуживание внешнего долга.

Между тем для «слабого рубля» (или понижающегося курса) характерны и свои негативные последствия:

- стимулирование инфляции;

- ограничение доходов населения (в долларовом выражении) и относительное ухудшение качества импортируемых потребительских товаров, торможение процесса сближения уровня потребления россиян с западными стандартами;

- удорожание импорта оборудования, что может сдерживать модернизацию российской экономики;

- повышение предпочтительности инвестиций в долларовые активы, по сравнению с рублевыми, что поддерживает отток капитала и долларизацию экономики;

- относительное увеличение долгового бремени государства и частного сектора по сравнению с доходами, «зарабатываемыми» на внутреннем рынке.

Переход к политике «сильного рубля», напротив, должен сдерживать инфляцию (как это было после перехода к политике валютного коридора), стимулировать рост импорта, и, в конечном счете, уровня и качества потребления населения.

Сильный рубль является одним из факторов повышения предпочтительности инвестиций в рублевые активы по сравнению с долларовыми, и тем самым способствует дедолларизации российской экономики и ослаблению оттока капитала. С другой стороны, сама возможность перехода к политике сильного рубля упирается в необходимость резкого повышения конкурентоспособности отечественного производства и снижения оттока капитала. Сокращение масштабов инвестирования за рубеж становится не только важнейшим условием стабильности платежного баланса и наращивания золотовалютных резервов, но и условием расширения инвестиций в российские предприятия, особенно в обрабатывающих секторах. Укрепление реального курса может быть вполне совместимо с высокими темпами экономического роста, что мы наблюдали как в 2000 году (в первых трех кварталах), так и в начале 2001 года Ослабление зависимости российской экономики от «заниженности курса» и колебаний мировой конъюнктуры напрямую зависит от опережающего расширения внутреннего потребительского и, особенно, инвестиционного спроса, повышения конкурентоспособности российских предприятий и облагораживания структуры экспорта [1].

Выбор между двумя вариантами валютной политики, или, точнее, поиск равновесной траектории укрепления рубля, определяется тем, как долго удастся сохранить баланс интересов между экспортерами, государством (с его потребностями в валюте для обслуживания внешнего долга), и предприятиями обрабатывающих секторов, ориентированных на защиту внутреннего рынка от конкуренции. В настоящее время этот баланс интересов нащупан – что проявляется в относительной стабильности курса рубля и росте экономики и валютных резервов, – но он довольно хрупок. Равновесие валютного рынка и платежного баланса в 1999–2002 годах держалось, во-первых, на шоковом эффекте девальвации, который создал новые ценовые пропорции и перераспределил доходы от населения и банков к предприятиям и государству; и, во-вторых, на чрезвычайно благоприятной внешнеэкономической конъюнктуре, что позволило не только резко поднять доходы экспортеров, но и улучшить финансовое состояние всего реального сектора экономики, а также бюджета и банковской системы [14].

В настоящее время наблюдается тенденция к изменению приоритетов валютной политики, повороту в сторону стабильного, или даже укрепляющегося номинального курса, с целью ограничения денежного предложения и подавления инфляции. В условиях значительного превышения предложения валюты над спросом стремление денежных властей к сильному рублю понятно, однако российская промышленность пока не демонстрирует способности подкрепить усиление рубля соответствующим повышением конкурентоспособности. К тому же начавшееся подтягивание цен на электроэнергию и газ к мировому уровню объективно ухудшает конкурентоспособность обрабатывающих предприятий и экспортеров сырья, что усиливает сопротивление бизнеса политике укрепления курса рубля.

На начало 2007 года сложились определенные условия, позволяющие предположить успех выбранной траектории на обретение рублем конвертируемости.

Однако, положение страны изменилось из-за начавшегося 21-22 января 2008 года мирового финансового кризиса. Изначально предполагалось, что для России он должен открыться не позднее, чем через 1,5-2 года из-за не исчерпанных до конца ресурсов внутреннего рынка. Для глобальной экономики его начало относилось нами на более ранний период.

Так, достаточными условиями конвертируемости Российского рубля можно считать стабильную макроэкономическую политику РФ, устойчивый рост экономики и стратегически важных отраслей.

Необходимыми условиями обеспечения конвертируемости Российского Рубля являются устойчивый рост ВВП, возможность сдерживания инфляции на допустимом уровне и определенные цены на нефть [7].

Итак, проявления мирового кризиса в российской экономике подвели решительную черту под вопросом о том, является ли Россия частью мировой экономики, или нет. К сожалению, следует признать: кризисное состояние российской экономики лишь наполовину, если не меньше, обусловлено внешними, общемировыми тенденциями. Другая половина причин кризиса обусловлена особенностями российской экономики. Мировой кризис лишь обострил существующие проблемы. Один из важнейших факторов, усугубляющих кризис российской экономики – перенасыщенность экономики деньгами.

Таким образом, можно сделать вывод, что превращение рубля в свободно конвертируемую валюту будет способствовать увеличению инвестиций в рубль на мировом валютном рынке, расширению доли расчетов в рублях по внешнеторговым контрактам российских агентов внешнеторговой деятельности, и экспортеров, и импортеров. И все это будет вести к тому, что спрос на рубли будет постоянно расти, следовательно – рубль будет постоянно укрепляться.

Акционерный коммерческий нефтяной инвестиционно-промышленный банк – закрытое акционерное общество - ЗАО "Нефтепромбанк" создан в 1992 году.

Основные направления деятельности [29]:

- расчетно-кассовое обслуживание;

- кредитование юридических и физических лиц, в т.ч. предпринимателей без образования юридического лица;

- лизинговые операции;

- работа на рынке ценных бумаг;

- межбанковские операции по привлечению и размещению средств в рублях и иностранной валюте;

- обслуживание банковских карт;

- конверсионные и банкнотные сделки;

- депозитарные услуги;

- операции с драгоценными металлами и памятными монетами Банка России;

- операции на международных финансовых рынках в интересах клиентов;

- операции на рынке Форекс.

Так, в данной работе будет рассмотрен пример участие Нефтепромбанка на международном валютном рынке Форекс.

Нефтепромбанк с 1996 года предоставляет своим клиентам брокерские услуги на рынке forex.

Так, Нефтепромбанка оказывает брокерские услуги на рынке FOREX физическим и юридическим лицам с 1996 года, благодаря чему накопил большой опыт работы.

Через информационно-торговую систему NPB FOREX Банк предоставляет своим клиентам лучшие из доступных ему цен от крупнейших банков и финансовых компаний мира, с которыми у банка установлены корреспонденские отношения

Нефтепромбанк предоставляет своим клиентам котировки с рынка Форекс по более чем 30 валютным парам. Если Клиенту понадобится валютная пара, которой нет в терминале, Банк готов по запросу Клиента оперативно добавить такую пару.

Все сделки выводятся на рынок Форекс. Все сделки клиентов выводятся на межбанковский валютный рынок [29].

Условия обслуживания на рынке Forex:

- Минимальный депозит для начала торговли составляет 2 000 долларов США.

- Минимальная сумма сделки - 50 000 единиц базовой валюты.

- Кредитное плечо: 1:100.

- Отсутствие комиссии.

- Перенос позиции через ночь на основе рыночных своп-пунктов. Банк платит своп при переносе соответствующих позиций.

- Нефтепромбанк предоставляет котировки не менее чем по 12 валютным парам.

Преимущества Нефтепромбанка на рынке:

- высокий профессионализм (опыт работы на рынке Forex с 1996 года);

- прозрачность и честность отношений с клиентами;

- лучшие цены: поставщиками ликвидности выступают крупнейшие мировые банки и финансовые компании;

- все сделки клиентов выводятся на межбанковский рынок Forex / Форекс;

- банк полностью регулируется законодательством РФ;

- все вклады застрахованы: Банк - участник Системы страхования вкладов;

- отсутствие комиссии. Банк не взимает комиссию за совершение сделок;

- договор с банком обеспечивает полную юридическую защиту в соответствии с законами Российской Федерации.

Итак, в завершении также можно отметить, что помимо Нефтепромбанка на международных валютных рынках осуществляют свою деятельность многие компании и фирмы, коммерческие банки, брокерские компании, а также частные лица.

ГЛАВА 3 МЕСТО РОССИИ В МИРОВОМ ХОЗЯЙСТВЕ И ПЕРСПЕКТИВЫ ВАЛЮТНО-ФИНАНСОВОЙ ИНТЕГРАЦИИ В ПОСТСОВЕТСКОМ ПРОСТРАНСТВЕ

Завершение столетия оказалось на редкость удачным для российской экономики, вырвавшейся из десятилетнего кризиса. За четыре последних года (несмотря на влияние современного кризиса) экономика выросла более чем на четверть, что позволило компенсировать почти половину падения производства за годы экономической и социальной трансформации.

Курс национальной валюты приобрел долгожданную стабильность.

Несмотря на огромную роль благоприятной внешнеэкономической конъюнктуры и прежде всего высоких цен на нефть, ведущую роль в этом «русском чуде» играют внутренние факторы развития, хотя и сдерживаемые кризисными явлениями.

Вообще же, существенную роль в переломе ситуации сыграла девальвация рубля 1998 года, однако отнюдь не все успехи последних лет можно объяснить «заниженным курсом рубля», как и предшествующие провалы – его «завышенностью». Изменился сам российский бизнес и его способность использовать открывшееся «окно возможностей».

В то же время нового качества экономического роста достичь в полной мере не удалось. Темпы экономического роста никак не поднимутся до желанной 6–7% планки, необходимой для модернизации и преодоления отставания от развитых стран, тем более в условиях современного мирового финансово-экономического кризиса экономический рост упал более чем на 2%.

Российская экономика вновь оказывается на «распутье».

Опережающим темпом увеличивается экспорт сырья, а угроза «голландской болезни» к началу 2010 года, несмотря на заниженный курс рубля, стала еще сильнее, чем в первые годы после девальвации.

Отток капитала в конце 2009 года по-прежнему достигает почти трети внутренних инвестиций, а в обрабатывающих отраслях, от которых в первую очередь зависят перспективы модернизации экономики, наблюдается значительное падение конкурентоспособности и симптомы стагнации. Эти коллизии конкурентоспособности вновь поставили вопрос об уровне валютного курса, который бы поддержал экономический рост.

В перспективе для России все чаще встает вопрос валютно-финансовой интеграции в международном масштабе.

Можно сказать, что вообще валютно-финансовая интеграция - это экономический процесс объединения финансовых, кредитных, денежных, валютных систем и рынков стран на основе функционирования национальных валют с перспективой их замены на единую валюту и создания наднациональных финансово-кредитных регулирующих институтов, осуществляющих единую финансовую и денежно-кредитную политику.

Сегодня нет альтернативы международной экономической интеграции. На первый план выдвигается задача определения наиболее эффективных путей и принципов такой интеграции.

Для России вопрос интеграции в мировое валютно-финансовое пространство является актуальным. Также актуален вопрос о признании рубля одной из мировых резервных валют.

Признание рубля в качестве одной из мировых валют позволит многократно расширить масштаб кредитования экономического роста, обеспечить самостоятельное устойчивое развитие России, способствовать возрождению единого экономического пространства СНГ. Одновременно это во многом бы решило бы и проблему вывоза капитала, который при переводе в рублевую форму не препятствовал бы экономическому росту в России, а создавал дополнительные возможности кредитования российского государства. Следует заметить, что включение рубля в число мировых резервных валют будет способствовать стабилизации мировой финансовой системы, которая получила бы новую надежную опору [1].

В условиях неопределенной ситуации с выбором ключевых валют чрезвычайно привлекательно для стран-соседей выглядела бы инициатива России по созданию полицентричного валютного рынка «рубль-доллар» или «рубль-евро» с равноправным доступом для всех государств-соседей [5, c324].

Однако, в настоящее время положение Российского рубля резко ухудшилось из-за воздействия мирового кризиса.

Российский рубль в начале 2009 года опустился до самой низкой за последние два года отметки, а стремительно уменьшающиеся денежные резервы и нефтяные доходы грозят понижением кредитного рейтинга России, который был главным показателем ее недавнего возрождения.

Новая волна проблем, последовавшая за падением фондового рынка страны свидетельствует о том, насколько быстро мировой финансовый кризис оказал негативное влияние на экономику России.

Однако, несмотря на резкое падение Рубля в 2009 году ситуация не совсем плачевная.

Так, по состоянию на 2009 год расчеты за российские энергоносители все-таки проходят в рублях. Более того, уже сегодня Москву можно рассматривать в качестве одного из финансовых центров. Например, валютный рынок в Центральной и Восточной Европе, который проходит через российскую столицу, исчисляется в 1,5 триллиона долларов, а более половины штаб-квартир крупных корпораций и их представительств находятся в Москве. А что касается перспектив рубля в качестве резервной валюты, то его авторитет, хотя и медленно, но растет, несмотря на нестабильность, и его резкое падение одновременно с расшатавшимися позициями американского доллара как расчетной валюты в условиях мирового финансового и экономического кризиса [3].

Для поддержания нормального функционирования российской экономики необходимо принятие мер по укреплению положения рубля. Для этого, во-первых, необходимо превратить Рубль в резервную валюту. Так, Рубль может стать резервной валютой сначала в СHГ, а затем и в других странах, с которыми торгует Россия, в частности, в Финляндии и Германии. Более того, планируется увеличение расчетов в рублях между российскими и белорусскими компаниями.

Так, можно сказать, что некоторые страны уже используют российский рубль для расчетов. Его статус резервной валюты может быть интересен сначала государствам, граничащим с Россией, а затем всем остальным. Однако, для этого нужен более стабильный курс валюты Рубля, а инфляция в стране должна быть существенно ниже, что сложно осуществить в сложившихся условиях.

Превращение рубля в резервную валюту придаст ему больше волатильности. Так, если национальная валюта страны не является резервной, государство может в случае колебаний на рынке выставить определенные барьеры и тем самым защитить себя от финансовых потерь. Таким образом, в любом процессе, в том числе превращении рубля в резервную валюту, есть и плюсы, и минусы. Так, нужен стабильный нормальный экономический рост в стране, нужны нормальные стабильные финансовые условия для ведения бизнеса, в том числе и финансового, внутри страны. Все это способствовует тому, что больше контрактов будет заключаться не в долларах, не в евро, а в рублях. В свою очередь, это будет способствовать тому, что иностранные компании станут держать свои активы в рублях [18].

Это процесс постепенный и Россия заинтересована в том, чтобы этот процесс шел. Превращение рубля в резервную валюту означает, что фактически страна сможет получать «бесплатное кредитование». Иными словами Россия выпускает рубли, а другие страны их используют, то есть фактически получается, что Россия потребляет товары и услуги, а рубль выступает в качестве обязательства, по которому ничего не нужно платить. По сути, это экономически наиболее весомый плюс для страны.

Также можно сказать, что в первую очередь резервная валюта должна быть конвертируемой. Так, рубль стал конвертируемым летом 2006 года, когда были отменены ограничения на капитальные операции.

Кроме того, резервная валюта должна приниматься в расчетах между странами. Поэтому распространение рубля как резервной валюты сначала будет происходить на страны, с которыми торгует Россия.

Также рубль должен быть для всех участников рынка и всех покупателей стабильной валютой на протяжении десятилетий, чтобы в ней хотели оценивать цены. Можно предположить, что в настоящее время такой валютой является доллар США [20].

Итак, можно констатировать, что в нынешних условиях мировой финансовой нестабильности необходимо приступить к решению такой стратегической задачи, как превращение рубля в одну из региональных видов валют.

Так, Рубль потенциально вполне может претендовать как свободно конвертируемая валюта на роль региональной резервной валюты для обслуживания сделок в тех странах, которые входят в рублевую зону, которые используют рубль в качестве средства платежа. Для этого требуется предпринять ряд шагов, в частности, перевести торговлю энергоносителями за рубли [12].

Подведя итог, можно сказать, что валютные отношения в России развивались и продолжают развитие с учетом мирового опыта.

До кризиса 2008 года наблюдалась положительная динамика их совершенствования и раскрытия всего потенциала, однако в условиях кризиса ситуация резко изменилась, поэтому одним из вариантов достижения целей их развития является эффективное использование российской валюты, дальнейшее усовершенствование валютной системы и активная интеграция в систему мирохозяйственных связей.

Возможно, применяя динамичную и эффективную политику, в ближайшем будущем развитие российской валютной системы и национальной экономики в целом обеспечит необходимую конкурентоспособность нашей страны на международном рынке и позволит России занять достойное место в мировом сообществе.

ЗАКЛЮЧЕНИЕ

В ходе написания данной работы было выяснено, что

Важность динамичного развития международных валютных рынков велика.

Так, международный валютный рынок выполняет функции, общие для всех рынков.

Коммерческая функция предполагает, что международный валютный рынок обеспечивает всех его участников иностранной валютой и другими международными платежными средствами для проведения валютных операций.

Ценностная функция международного валютного рынка — это установление такого уровня валютного курса, при котором международный финансовый рынок и мировая экономическая система в целом находятся в равновесии.

Информационная функция международного валютного рынка — обеспечение участников этого рынка информацией о его функционировании. И наконец, регулирующая функция обеспечивает порядок и организацию на международном валютном рынке.

Помимо общих функций международный валютный рынок выполняет ряд специальных функций. Прежде всего, именно на международном валютном рынке создаются условия для осуществления в организованном порядке международных расчетов.

Также в процессе написания работы выяснено, что необходимо активное регулирование валютных рынков.

Итак, валютное регулирование - деятельность государственных органов по управлению обращением валюты, контролю за валютными операциями, воздействию на валютный курс национальной валюты, ограничению использования иностранной валюты.

Так, можно констатировать, что сегодня мировая экономика больше не представляет собой простую совокупность национальных экономик, которые осуществляют взаимное экономическое сотрудничество, она становится единым рынком и производственной зоной с национальными и региональными секторами. На глобальном уровне возникают новые рынки, появляются новые инструменты, формируются новые действующие лица (разрабатываются новые правила регулирования международных отношений в виде многосторонних соглашений по вопросам экономического сотрудничества). Взаимозависимость стран становится одной из самых существенных черт процесса глобализации мировой экономики. Такая взаимозависимость все больше предопределяет координацию деятельности государств в решении не только политических и экономических, а и других глобальных проблем (экологических, гуманитарных и др.)

Так, Россия, как и другие зарубежные страны, принимает активное участие на международных валютных рынках.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алексашенко А., Клепач А., Осипова О., Пухов С.. «Куда плывет рубль?» / «Вопросы экономики», 1999, №8; «Состоится ли экономический подъем в России?», под ред. А. Белоусова, Центр макроэкономического анализа и краткосрочного прогнозирования. М., апрель 2001, стр. 44; А. Илларионов. «Реальный валютный курс и экономический рост» / «Вопросы экономики», 2002, № 2

- Бартеньев А.Ю. Мировая экономика. М.: «Брест».-2007.- 429 с.

- Белов С. Рубль в мировых масштабах // Российская газета - Центральный выпуск №4691 от 25 июня 2008

- Вельяминов Г.М. Россия и глобализация // Россия в глобальной политике.-. № 3, Май - Июнь 2006

- Зименков Р. И. Россия: интеграция в мировую экономику / Р. И. Зименков, Э. М. Агабабьян, В. С. Батенев, Ю. А. Ботко; Под ред. Р. И. Зименкова. – М.: Финансы и статистика, 2002. – 432 с.

- ЕС: история, современность, перспективы расширения. ИНФОграфика // «РИА Новости» от 25.06.2008

- Конвертируемость валюты // ДЕНЬГИ И КРЕДИТ.- №145.- март 2007

- Кулаков А.С. Международные экономические отношения. Учебник. Москва: «Астра».-2007.-469 с.

- Кушниренко А.К. Тарифные переговоры России с ВТО (современный этап: проблемы и перспективы). - Информационный бюллетень № 3, "Россия на пути в ВТО", январь-февраль 2007

- Лапин Н. И. Антропосоциетальный подход: методологические основания, социологические измерения. // Журнал «Вопросы философии». 2005. № 2.

- Мамедов С. В чем заключается деятельность Европейского Союза? // Активист.- №53.- сентябрь 2008

- Медведев Д. считает абсолютно достижимым превращение рубля в региональную резервную валюту // ПРАЙМ-ТАСС.-25.06.08

- Носкова И.Я., Максимова Л.М. Международные экономические отношения.- М.: «ДивО».- 2007.- 209 с.

- Основные направления единой государственной денежно-кредитной политики на 2010 год // Материалы Центрального Банка России за 2009 год

- Пискулова Д. Ю. Теория и практика валютного дилинга.- М.: «Мастер-Э».-2008.- 357 с.

- Платонова И.Н. Валютное регулирование в современной мировой экономике. Издание перераб. и доп. Москва: «Арфа».- 2007.- 326 с.

- Поляк Г. Б. Финансы. Денежное обращение. Кредит. – М.: ЮНИТИ-ДАНА, 2-е изд. 2001.- 512с.

- Превращение рубля в резервную валюту вызовет резкие колебания его курса // SystemForex.- 15.07.2008

- Римаков О.Д. Мировая экономика. М.: «Лига».-2006.- 437 с.

- Рубль может стать резервной валютой в СHГ, Финляндии и Германии // IFX-News.- 07.06.2008

- Савельева Д. Двадцать ведущих стран мира согласовали развернутый план реформ мировой финансовой системы // «RB».- 17.11.2008

- Семенюта О.Г. Деньги, кредит, банки в РФ. Издание перераб. и доп..- М.: «Контур», 2008.- 447 с.

- Соколова О.В. Финансы, деньги, кредит. М.: «АСТ».-2000.- 438 с.

- Столович Л. Н. Об общечеловеческих ценностях. // Вопросы философии. 2004. № 7

- Щербакова С. Я. Валютное регулирование. Москва: «Дрофа».-2007.- 318 с.

- Экономика стран европейского союза. Перспективы экономического развития в странах ЕС // Мировая экономика.- март 2008

- Экономисты прогнозируют снижение курса евро//РИА Новости.- 26.12.2008

- Яковлева Н. Финансовый кризис// Риккардо.- 4 декабря 2008

- Официальный сайт: http://www.nefteprombank.ru

- Электронный источник: www.ereport.ru

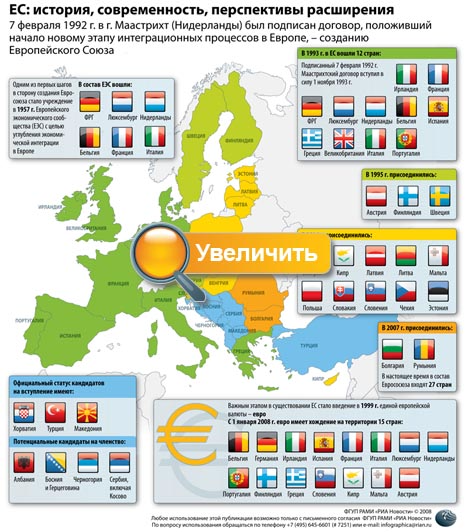

Рис. 1 История ЕС [6]

- Развитие банкротства в России

- Публичная власть(Публичная власть в современной российской государственности)

- Виды социального обслуживания и ГОСТы - на пути к совершенствованию

- Анализ использования аббревиации в современном английском языке

- Трудовые ресурсы коммерческих банков: понятие, классификация

- Налоговая система РФ как фактор экономической стабилизации (Понятие)

- Понятие коммерческой деятельности предприятия, особенности её работы в условиях рынка

- Анализ коммерческой деятельности на примере конкретного розничного торгового предприятия и поиск путей ее совершенствования

- Основы прямого налогообложения Российской Федерации

- Варианты архитектуры клиент-сервер»

- Теория государства и права (Основные причины многообразия теорий о происхождении права)

- Правовые основы ОРД(оперативно-розыскной деятельности)