Практика оценки стоимости недвижимости

Содержание:

1. Задание на оценку

1.1. Объект оценки. Объектом оценки является нежилое помещение общей площадью 940 кв.м. с земельным участком, расположенное в нежилом здании по адресу: г. Москва, 4-й Вятский переулок, 10

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки.

Право собственности на здание НА№0067346 от 04.07.2006 г.

Право собственности на земельный участок НА№0557784 от 18.01.06

1.3. Цель оценки. Необходимо установить на основе текущих рыночных данных, данные по арендной плате, и сравнить их по ценам аналогов.

1.4. Предполагаемое использование результатов оценки. Результаты оценки используются для подтверждения рыночной стоимости аренды помещения в здании.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 25 декабря 2017 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки:

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является нежилое помещение общей площадью 940 кв. м, расположенное в нежилом здании по адресу: г. Москва, 4-й Вятский переулок, 10

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики:

Для установления характеристик объекта оценки были использованы следующие документы.

1) Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

2) Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

3) Договор купли – продажи земельного участка (купчая) от 28.11.09 ;

4) Постановление главы Савеловского района г. Москвы №4717 от 22.11.2004 г.;

5) Акт приема – передачи от 05.12.2009 г.;

6) Кадастровый план земельного участка №23.3/05-2146 от 18.08.15 ;

7) Технический паспорт ин. №233:070-15774 от 20.07.2015 г;

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «ЗАКАЗЧИК».

Остаточная стоимость имущества: 16 410 265 руб.

Кадастровая стоимость . 4 560 465,00 руб.

Срок проведения оценки. 20.11.2017 г. - 25.12.2017 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

1) Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1);

2) Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2);

3) Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3);

4) Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7);

5) Утвержденный Приказом № 254 МЭРТ РФ от 20 июля 2007 г.;

- Международные стандарты оценки (International Valuation Standards) Международного комитета по стандартам оценки (International Valuation Standards Committee) IVSC.

3. принятые при проведении оценки объекта оценки допущения

Оценка аренды объекта включает в себя следующие этапы:

1. Установление количественных и качественных характеристик объекта оценки арендной платы. На данном этапе Оценщиком собирается детальная информация, относящаяся к оцениваемому недвижимому имуществу.

Сбор данных осуществляется путем визуального осмотра объекта Оценщиком и анализа информации об объекте, предоставленной Заказчиком. Сбор информации об объекте оценки арендной платы производится по следующим направлениям:

- имущественные права и обременения, связанные с объектом;

- местоположение объекта оценки аренды;

- физические характеристики объекта;

- информация о текущем использовании объекта.

2. Анализ рынка, а также других внешних факторов, не относящихся непосредственно к оценке арендной платы, но влияющей на ее рыночную стоимость. На этом этапе Оценщиком собирается информация по всем ценообразующим факторам, влияющим на рыночную стоимость объекта оценки арендной платы и использовавшихся при ее определении. Сбор данных производится по следующим направлениям:

- макроэкономические факторы, влияющие на рыночную стоимость объекта;

- социально-экономическая ситуация в районе расположения объекта;

- состояние соответствующего сектора рынка, закономерности его изменения и складывающаяся динамика цен на объекты аналогичные оцениваемому;

- прочие ценообразующие факторы, закладываемые в основу результата оценки арендной платы.

3. Анализ наиболее эффективного использования. На основе собранной информации с учетом существующих ограничений, специфики объекта оценки арендной платы и типичных способов использования подобной недвижимости Оценщик делает вывод о наиболее эффективном использовании объекта оценки арендной платы.

4. Применение подходов к оценке рыночной стоимости объекта оценки арендной платы. На данном этапе Оценщик рассматривает возможность применения к оценке рыночной стоимости объекта оценки арендной платы трех стандартных, принятых в международной практике подходов к оценке: затратного, сравнительного и доходного, и производит расчеты с использованием приемлемых подходов.

5. Согласование результатов расчетов, полученных с применением различных подходов и вывод итоговой величины рыночной стоимости объекта оценки арендной платы.

6. Определение величины рыночной стоимости арендной платы объекта оценки.

4. Сведения о заказчике оценки и об оценщике

4.1. Сведения о Заказчике:

Общество с ограниченной ответственностью ООО «ЗАКАЗЧИК», юридический адрес: Местонахождение Общества (исполнительного органа в лице Генерального директора) – г. Москва, 4-й Вятский переулок, 10. Основной государственный регистрационный номер (ОГРН) – 1037789046547, Дата присвоения ОГРН – 15 декабря 2009 года, ФИО Генерального директора ООО «ЗАКАЗЧИК» Иванов Иван Иванович.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «Оценка», 115682, г. Москва, Ореховый б-р., д. 9, ОГРН 1042139858749 от 21 декабря 2001 г.

Страховой полис № 1205МВ31R5496 от 13.12.2016 г. САО «ВСК». Период страхования с 1 января 2017 г. по 31 декабря 2017 г.

4.2.2. Пилипейко Павел Петрович - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 11.03.2006 г. за регистрационным № 00999. Диплом о профессиональной переподготовке ПП № 512696, выдан 24.06.2003 г. Страховой полис № 6911 от 16.12.2016 г. ОСАО «ИНГОССТРАХ».

Период страхования с 01 января 2017 г. по 31 декабря 2017 г. Стаж работы в оценочной деятельности с июня 2003 года.

4.2.3. Петров Иван Иванович – член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным № 00503. Диплом о профессиональной переподготовке ПП № 559295, выдан 20.01.2003 г. Страховой полис № 2349 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 января 2017 г. по 31 декабря 2017 г. Стаж работы в оценочной деятельности с января 2003 года.

4.2.4. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Таблица 1

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|

1 |

Стоимость аренды офиса в Москве и арендные ставки на офисные помещения |

praedium.ru - ежемесячный информационно-аналитический бюллетень рынка недвижимости |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

arendator.ru. Итоги 2017 г. Обзор рынка офисной недвижимости Московского региона - Ежедневная газета «Недвижимость», 3 квартал 2017 г. Рынок офисной недвижимости Московского региона – ежемесячный информационно-аналитический бюллетень рынка недвижимости «Аналитика цен», интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки. Договор № 20/11 от 20.11.2017 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является нежилое помещение общей площадью 940 кв.м. с земельным участком, расположенное в нежилом здании по адресу: г. Москва, 4-й Вятский переулок,10.

6.3. Результаты расчетов стоимости объекта оценки, полученные в раках подходов, руб.

|

Подход к оценке |

||

|

Затратный |

Сравнительный |

Доходный |

|

44 923 |

13 396 |

10 359 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость аренды нежилого помещения общей площадью 940 кв. м, расположенного в нежилом здании по адресу: г. Москва, 4-й Вятский переулок, д.10: 12 333 руб./1 кв. м./год.

6.5. Ограничения и пределы применения полученной итоговой стоимости: Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки:12 333 руб./1 кв.м./год – 13 396руб./1кв. м./год., включительно.

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объект оценки. Объектом оценки является нежилое помещение общей площадью 940 кв.м. с земельным участком, расположенное в нежилом здании по адресу: г. Москва, 4-й Вятский переулок,10.

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является нежилое помещение общей площадью 940 кв. м, расположенное в нежилом здании по адресу: г. Москва, 4-й Вятский переулок,10.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики:

Для установления характеристик объекта оценки были использованы следующие документы.

1) Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

2) Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

3) Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

4) Постановление главы Савеловского района г. Москвы №4717 от 22.11.2004 г.;

5) Акт прима – передачи от 05.12.2009 г.;

6) Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

7) Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «ЗАКАЗЧИК».

Остаточная стоимость имущества: 16 410 265 руб.

Кадастровая стоимость . 4 560 465,00 руб.

Срок проведения оценки. 20.11.2017 г. - 25.12.2017 г.

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

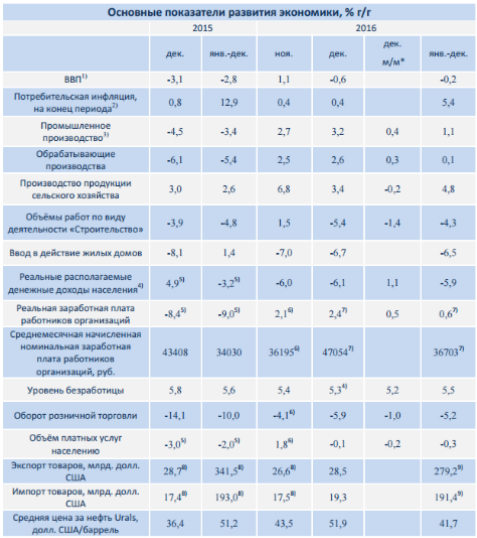

Мировая конъюнктура.

В конце 2016 года в мировой экономике получили развитие позитивные тенденции ожидания ускорения роста. Глобальный композитный индекс PMI, в отличие от последних лет, в IV кв. 2016 г. показал максимальный рост за 6 кварталов, что позволяет рассчитывать на ускорение роста мировой экономики в 2017 году. В России совокупный индекс PMI был максимальными за 50 месяцев – 56,6 п. и показал максимальный квартальный рост за 4 года.

В начале 2017 года мировые экономические организации обновили прогнозы на кратко- и среднесрочную перспективу. Международный Валютный Фонд ожидает ускорения роста мировой экономики с 3,1 % в 2016 г. до 3,4 % в 2017 г. и до 3,6 % в 2018 году. Планируемый бюджетный стимул и фискальная рефляция существенно увеличили ожидания роста экономики США в 2018 году. В Китае ожидается кредитная экспансия и расширение мер поддержки экономики, темпы роста подняты до 6,5 процента. В январском прогнозе Мирового Банка сохранены ожидания ускорения темпов роста мировой экономики – 3,5 % в 2017 году и 3,7 % в 2018 году в условиях ослабления факторов, препятствующих экономической активности в развивающихся странах – экспортерах биржевых товаров, и сохранения стабильного внутреннего спроса в странах–импортерах биржевых товаров.

Выполнение соглашения стран ОПЕК и стран вне картеля способствовало закреплению цен на нефть в диапазоне 50-56 долл. США за баррель. В конце января текущего года консенсус-прогноз цен на нефть сложился на уровне 55,6 долл. США за баррель в 2017 году, с последующим ростом до 61,2 и 63,3 долл. США за баррель в 2017 и 2018 годах соответственно.

Промышленное производство.

Индекс промышленного производства по итогам декабря показал лучшие темпы прироста за весь год, увеличившись на 3,2 % г/г, что способствовало тому, что по итогам 2016 года по сравнению с прошлым годом индекс промышленного производства вырос на 1,1 процента. В декабре добыча полезных ископаемых выросла на 2,9 % г/г, за 2016 год рост сегмента составил 2,5 %, что внесло основной положительный вклад в рост индекса промышленного производства. Обрабатывающие производства увеличились в декабре на 2,6 %, по итогам года сегмент сумел выйти в область положительных значений – 0,1 % г/г. Производство и распределение электроэнергии, газа и воды возросло в декабре на 5,5 % г/г, в 2016 году рост составил 1,5 % г/г.

Рассчитываемый Минэкономразвития России сезонно сглаженный показатель промышленного производства увеличился на 0,4 % (м/м), рост в добыче полезных ископаемых и обрабатывающих производствах составил 0,3 % м/м, производство электроэнергии, газа и воды по сравнению с ноябрем выросло на 0,6 процента.

Сельское хозяйство.

Индекс производства продукции сельского хозяйства в декабре показал ускорение положительной динамики. В декабре прирост составил 3,4 % г/г, а в целом за год 4,8 процента. По данным Минэкономразвития России, сезонно сглаженный индекс производства продукции сельского хозяйства в декабре составил -0,2 % м/м.

Инвестиционная активность и строительство.

По итогам девяти месяцев 2016 г., сокращение инвестиций в основной капитал составляет -2,3 % г/г. Поведение индикаторов инвестиционной активности в декабре свидетельствует о ее снижении. В 2016 году производство инвестиционных товаров продолжило сокращаться, хотя и несколько медленнее по сравнению с 2015 годом (-10,3 % и -13,5 % г/г соответственно). Росстат уточнил динамику работ по виду деятельности «Строительство» за 2016 год в сторону незначительного повышения. По итогам 2016 года в строительном секторе сохраняется негативная тенденция (-4,3 % г/г). После разового выхода в положительную область в ноябре в декабре динамика работ по виду деятельности «Строительство» вновь стала отрицательной (-5,4 % г/г, сезонно сглаженный показатель -1,4 % м/м).

Усиление негативной тенденции наблюдается в динамике вводов жилых домов (в декабре -6,7% г/г, с устранением сезонности -4,0% м/м, введено 16,9 млн. кв. м общей площади). Риелторы и застройщики продолжают отмечать падение спроса на недвижимость, что привело к номинальному снижению цен на первичном рынке и падению ввода жилья на 6,5% г/г за 2016 год в целом (введено 79,8 млн. кв. м общей площади, что на 5,5 млн. кв. м меньше, чем в 2015 году).

По итогам одиннадцати месяцев 2016 года сохраняется существенный рост сальдированного финансового результата по всей экономике - на 16,8 % г/г.

Инфляция.

В 2016 году под влиянием мер, принятых Правительством Российской Федерации по насыщению рынков, проводимой тарифной и денежно-кредитной политики, потребительская инфляция в России снизилась до однозначных значений. По итогам года инфляция составила 5,4 %, в среднем за год потребительские цены выросли на 7,1 % (в 2015 году – 12,9 % и 15,5 % соответственно).

Столь значительное замедление инфляции обеспечивалось низким ростом цен на продовольственные товары в результате процессов импортозамещения и хорошего урожая, что способствовало росту предложения более дешевой отечественной продукции. Также положительный эффект на снижение инфляции оказала более низкая индексация цен и тарифов на продукцию (услуги) компаний инфраструктурного сектора. Основной вклад в инфляцию 2016 года внес рост цен на непродовольственные товары вследствие пролонгированного переноса курсовых издержек из-за снижения платежеспособности населения. Однако влияние данного фактора к концу года практически исчерпалось.

В начале 2017 года тенденция снижения инфляции сохранилась. По состоянию на 23 января за годовой период инфляция снизилась до 5,3 % (по состоянию на 16 января инфляция составила 5,4 %).

Рынок труда.

На рынке труда в декабре 2016 г. отмечено незначительное увеличение численности рабочей силы за счет роста численности занятого населения.

В декабре безработица снизилась до 5,3 % от рабочей силы (с исключением сезонного фактора до 5,2 % от рабочей силы). В среднем за 2016 год уровень безработицы составил 5,5 % от рабочей силы (в методологии баланса трудовых ресурсов, по оценке Минэкономразвития России, 5,8 процента).

Доходы населения и потребительский рынок.

Реальная заработная плата работников демонстрирует прирост в годовом выражении пятый месяц подряд. В целом за 2016 год реальная заработная плата увеличилась, по предварительной оценке, на 0,6 процента.

В декабре 2016 г. снижение реальных располагаемых доходов несколько ускорилось (сокращение в декабре 6,1 % г/г, в ноябре – 6,0 % г/г). В целом за год сокращение реальных располагаемых доходов составило, по предварительным данным, 5,9 процента.

В декабре 2016 г. ускорилось сокращение оборота розничной торговли как в годовом выражении (декабрь -5,9 % г/г против -4,1 % г/г в ноябре), так и по данным с исключением сезонного фактора (ускорение снижения с 0,5 % м/м в ноябре до -1,0 % м/м в декабре). В целом за 2016 год снижение оборота розничной торговли составило 5,2 процента.

Платные услуги населению в годовом выражении в декабре сократились на 0,1% г/г, с исключением сезонного фактора – на 0,2 % м/м. В целом за 2016 год платные услуги населению снизились на 0,3 процента.

Внешняя торговля.

По данным ФТС России, экспорт товаров в январе-ноябре 2016 г. снизился на 19,2 % г/г до 254,1 млрд. долл. США, импорт – на 1,4 % г/г до 163,9 млрд. долл. США. В результате внешнеторговый оборот, составил 418,0 млрд. долл. США, уменьшившись на 13,0 % г/г.

При этом впервые с июля 2014 г., в ноябре стоимостной объем экспорта товаров вырос на 4,8% г/г за счет восстановления мировых цен на сырье. Импорт товаров продолжил восстанавливаться, замедлившись до 6,3% г/г после 8,0% г/г в октябре.

По данным ФТС России, индекс физического объема экспорта товаров в ноябре 2016 г. вырос на 9,0 % г/г, при этом отмечается рост поставок по всем товарным группам в структуре экспорта кроме топливно- энергетических товаров, текстиля, текстильных изделий и обуви. Индекс физического объема импорта товаров также вырос и составил 11,2 % г/г, прежде всего, за счет роста машин, оборудования и транспортных средств. Сократились только закупки текстиля, текстильных изделий и обуви, металлов и изделий из них.

В январе-ноябре 2016 г. отмечается замедление восстановления импорта инвестиционных товаров, импорт потребительских продолжает сокращаться.

Внешнеторговый оборот, по методологии платёжного баланса, по оценке Министерства экономического развития, в 2016 г. составил 470,6 млрд. долл. США, уменьшившись на 11,9 % относительно 2015 г. При этом, экспорт снизился на 18,2 %, импорт – на 0,8 процента. Темпы снижения российской внешней торговли замедлились и составили -40,9 % к 2015 г.

ВВП.

Характеристики ВВП за 2015 год (по результатам 3-ей оценки Росстата) пересмотрены в лучшую сторону – как номинал, так и динамика его физического объема. Годовой номинал ВВП составил 83232.6 млрд. рублей, темп снижения ВВП замедлился до 2.8 % г/г. Со стороны производства – ключевыми положительными сдвигами стал пересмотр номиналов и динамики ВДС в торговле, промышленности и строительстве. Со стороны доходов – после пересмотра значительно увеличилась доля валовой прибыли и валовых смешанных доходов. Со стороны расходов - повышательная корректировка динамики ВВП (на 0.9 п. п.) проявилась преимущественно в замедлении падения инвестиционного и внешнего спроса, на фоне ускорения падения потребления.

Номинал ВВП за 2014 год (по результатам последнего, 5-го пересмотра), также повышен и составил 79199.7 млрд. рублей, при сохранении динамики (0.7 % г/г). Повышательная корректировка номинала ВВП связана с увеличением ВДС пооперациям с недвижимостью и транспорта. Со стороны доходов – после пересмотра уменьшилась доля в ВВП валовой прибыли и валовых смешанных доходов. Со стороны расходов – номинал ВВП изменен за счет существенной корректировки инвестиционного и внешнего спроса, на фоне незначительного уменьшения расходов на конечное потребление. Пересмотр динамики компонентов ВВП со стороны использования затронул все составляющие.

В соответствии с 1-ой оценкой, в 2016 г. произведенный ВВП составил 85880,6 млрд. руб. Снижение ВВП замедлилось до 0.2 % г/г. В структуре ВВП по источникам доходов снизилась доля валовой прибыли и валовых смешанных доходов, на фоне увеличения удельного веса доли оплаты труда наемных работников и сокращения чистых налогов на производство и импорт. Со стороны расходов – динамику произведенного ВВП поддержали инвестиционный (3,3 % г/г) и внешний спрос (2,3 % г/г), в то время как потребительский показал отрицательную динамику (-3,8 % г/г).

Денежно-кредитная политика.

В течение 2016 года Банк России проводил умеренно жесткую денежно- кредитную политику, направленную на замедление инфляции к концу 2017 г. до целевого уровня 4%. При этом Банк России учитывал ситуацию в экономике и необходимость обеспечения финансовой стабильности.

Практически до конца I полугодия 2016 г. ключевая ставка сохранялась на уровне 11 процентов. Однако, на протяжении I полугодия наблюдалось повышение устойчивости российской экономики к колебаниям цен на нефть, замедление инфляции, некоторое снижение инфляционных ожиданий, что позволило Банку России в июне понизить ключевую ставку на 50 базисных пунктов (далее – б.п.) до 10,5 процентов.

Во II полугодии 2016 г. инфляционные риски несколько снизились, но оставались на повышенном уровне, сохранялась инерция повышенных инфляционных ожиданий. В сентябре Банк России принял решение о снижении ключевой ставки еще на 50 б.п. до 10%, указывая на необходимость ее поддержания на достигнутом уровне до конца 2016 г. с возможностью ее снижения в I-II квартале 2017 г. по мере закрепления тенденции к устойчивому снижению темпа роста потребительских цен.

Источник: http://economy.gov.ru

8.2. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект.

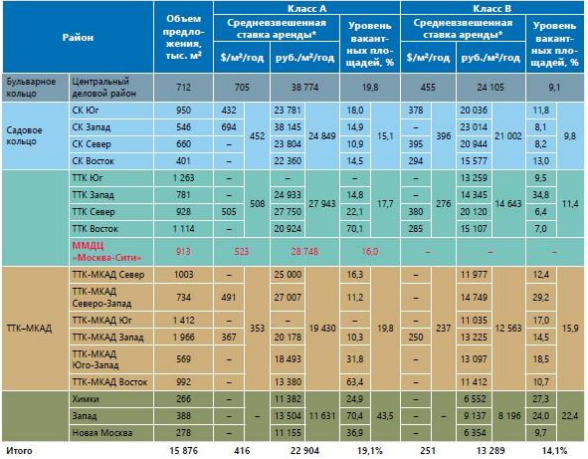

Аналитики компании Knight Frank оценили ситуацию на офисном рынке Москвы, обозначили ключевые тенденции в I полугодии 2017 года, а также озвучили прогнозы развития рынка офисной недвижимости столицы.

Константин Лосюков, Директор департамента офисной недвижимости, Knight Frank: «Мы наблюдаем значительное снижение ввода новых бизнес-центров в I полугодии 2017 года. Действительно, 2 https://zdanie.info/2393/2420/news/10969 21 ООО «Независимая экспертная оценка Вега», 2017 г. зачем строить новые, если рынок предлагает сотни тысяч пустых метров? Нельзя сказать, что рынок офисной недвижимости находится в стагнации. Скорее, он проходит посткризисные стадии. Главное, что есть пусть и умеренный, но стабильный спрос, что ведет к снижению объема свободных площадей по итогам этого полугодия, особенно в классе «B», который наиболее востребован в кризисные времена. И сейчас в сегменте значение доли вакантных площадей приближается к традиционным для рынков Европы уровням в 8-12%. В офисах класса «А» пока этот показатель высок – около 20%.

При нынешних темпах строительства бизнес-центров и объемах спроса еще 2-3 года может уйти на преодоление последствий кризиса. Если же появятся новые позитивные факторы для роста экономики, такие как рост цен на нефть, укрепление рубля, снятие санкций, тогда процесс восстановления рынка пойдет быстрее».

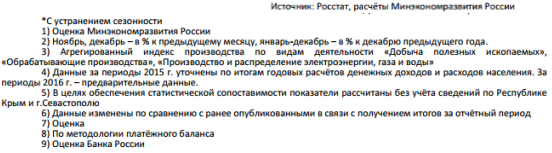

Предложение на офисном рынке Москвы.

По итогам I полугодия 2017 года общий объем предложения качественных офисных площадей в Москве составил 15,9 млн кв.м, из которых 25%, или 3,9 млн кв.м, соответствует классу «А» и 75%, или 11,9 млн кв.м, – классу «В».

В I полугодии 2017 года продолжилась тенденция снижения объемов ввода в эксплуатацию новых объектов. За рассматриваемый период была введена 21 000 кв.м, что в 8 раз меньше аналогичного показателя 2016 года. Девелоперы откладывают начало строительства новых объектов, а сроки завершения уже строящихся переносятся. Часто застройщики сокращают офисную составляющую проектов или вовсе отказываются от нее.

По итогам I полугодия 2017 года доля свободных площадей в офисах класса «А» составила 19,1%, что эквивалентно 760 000 кв.м в абсолютных значениях. В офисах класса «В» свободно 1,27 млн кв.м, что составляет 14,1% от всего объема предложения. Благодаря низкому объему ввода в эксплуатацию новых объектов и наличию небольшого, но стабильного спроса доля свободных площадей медленно, но снижается. В офисах класса «А» наблюдалось снижение на 1,6 п. п. в сравнении с концом 2016, а в офисах класса «В» – на 1,4 п. п.

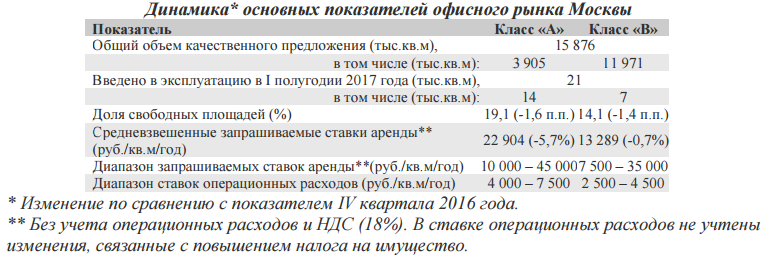

Динамика показателей объемов ввода в эксплуатацию, чистого поглощения и уровня вакантных офисных площадей

До конца 2017 года ожидается небольшой рост доли вакантных площадей в офисах класса «А» по сравнению с I полугодием 2017 за счет ввода в эксплуатацию новых офисных центров. В офисах класса «В» значение доли вакантных площадей продолжит снижаться.

Спрос на офисные помещения в Москве.

II квартал 2017 года продолжил тренд I квартала, когда объем сделок с офисной недвижимостью Москвы оказался значительно меньше аналогичных показателей за прошлые периоды.

По итогам I полугодия 2017 объем сделок с офисами классов «А» и «В» в Москве составил 185 000 кв.м, что меньше чем за аналогичный период 2016 года более чем 2 раза.

Увеличились сроки экспозиции офисных объектов, и мы наблюдаем возвращение на рынок практики заключения с консультантами эксклюзивных договоров на сдачу объекта в аренду, которые предлагают собственники тех объектов, где долгое время не могут найти арендатора.

Несмотря на то, что крупнейшие сделки за отчетный период принадлежат компаниям из банковского сектора и сектора розничной торговли, наибольший совокупный объем сделок за I полугодие 2017 года заключен производственными компаниями.

В отличие от прошлых лет, когда на один из секторов могло приходиться более 30% от всего объема сделок, в I полугодии 2017 спрос со стороны компаний из различных секторов более равномерный, и доля каждого из них не превышает 18%.

Распределение арендованных и купленных офисных площадей в зависимости от профиля компании

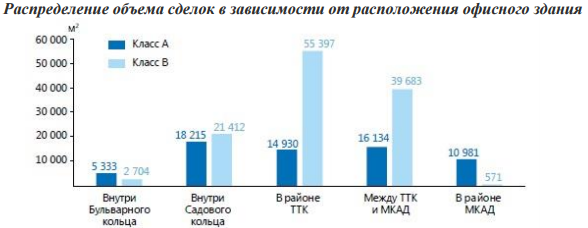

Ухудшающаяся с каждым месяцем транспортная ситуация в центре города и наличие выбора свободных площадей в качественных офисных зданиях за пределами Садового кольца увеличили спрос на помещения, располагающиеся в районе Третьего транспортного кольца. Доля сделок новой аренды в данном районе по итогам I полугодия 2017 года составила более 40%. Также отмечается рост доли сделок новой аренды в офисных центрах, расположенных в районе между ТТК и МКАД.

Смещение спроса в районы между Третьим транспортным кольцом и МКАД отмечается и по поступающим запросам от потенциальных арендаторов, которые чаще всего ищут офисы в Северо- западном деловом районе Москвы.

Распределение арендованных и купленных офисных площадей в зависимости от типа сделки и местоположения офисного здания

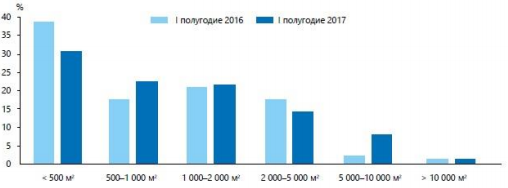

В I полугодии 2017 года по сравнению с аналогичным периодом 2016 отмечается рост количества сделок с офисными блоками площадью до 500 кв.м. Доля таких небольших сделок в общем количестве по итогам первых шести месяцев составила 39%, увеличившись на 9 п. п. по сравнению с аналогичным периодом 2016 года.

Распределение количества сделок с офисной недвижимостью по размеру офисного блока

В течение I полугодия 2017 года ожидалось, что крупные холдинги, объединяющие несколько аффилированных компаний, будут консолидировать и оптимизировать свои офисные площади. Однако, активно анализируя рынок офисной недвижимости Москвы в течение первых шести месяцев 2017, большинство компаний, которые планировали подобную консолидацию, отказались от этой идеи. Таким образом, на рынке не было заключено крупных сделок с офисными блоками площадью более 20 000 – 30 000 кв.м, которые могли бы оказать значительное влияние на показатели общего объема сделок и чистого поглощения.

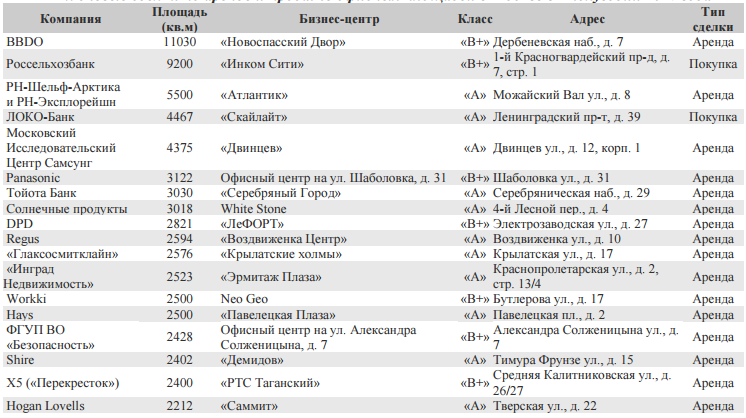

Ключевые сделки по аренде и продаже офисных площадей в Москве в I полугодии 2017 года

Коммерческие условия аренды офисов в столице.

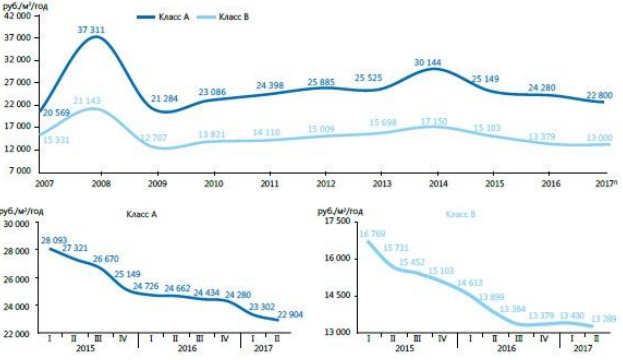

Небольшой рост средневзвешенных запрашиваемых ставок аренды в офисах класса «В», который был отмечен по итогам I квартала 2017 года, не получил своего продолжения во II квартале 2017 года: ставки снова начали снижаться. По итогам I полугодия 2017 года падение составило 0,7%, а сам показатель достиг значения 13 289 руб./кв.м/год.

По итогам I полугодия 2017 показатель средневзвешенной ставки аренды в офисах класса «А» продолжил свое снижение и достиг значения 22 904 руб./кв.м/год, уменьшившись почти на 6% с начала года.

Стоит отметить, что в офисах класса «В» можно наблюдать некоторую стабилизацию средневзвешенной запрашиваемой ставки аренды. После драматичного падения ставок, которое наблюдалось с конца 2014 года до середины 2016 с ежеквартальными темпами снижения на 3-6%, в конце 2016 – I половине 2017 годов значение средневзвешенной запрашиваемой ставки аренды стабилизировалось, и ежеквартальные колебания находятся в пределах 1%.

Динамика средневзвешенных запрашиваемых ставок аренды на офисы классов «А» и «В», номинированных в российских рублях.

Прогноз развития рынка офисной недвижимости Москвы Эксперты Knight Frank ожидают, что до конца 2017 года будут введены в эксплуатацию офисные центры, ввод которых был намечен на I полугодие 2017 года, а также ранее запланированные к вводу во II полугодии объекты. Однако совокупный годовой объем нового предложения не превысит 250 000 кв.м, что является новым «антирекордом».

Основные показатели деловых районов Москвы.

По прогнозам аналитиков Knight Frank, до конца 2017 доля вакантных площадей в офисах класса «В» продолжит снижаться и составит около 13,7%. В то же время доля вакантных площадей в офисах класса «А» за счет ввода в эксплуатацию новых объектов незначительно вырастет – до 20,2%.

Средние запрашиваемые ставки аренды на качественные офисные площади Москвы до конца года стабилизируются, и возможные колебания будут составлять 2-3% по сравнению с уровнем показателя конца I полугодия 2017 года.

В целом, до конца года не ожидается значительных изменений на офисном рынке, и окончание года будет аналогично его началу с точки зрения основных показателей и тенденций.

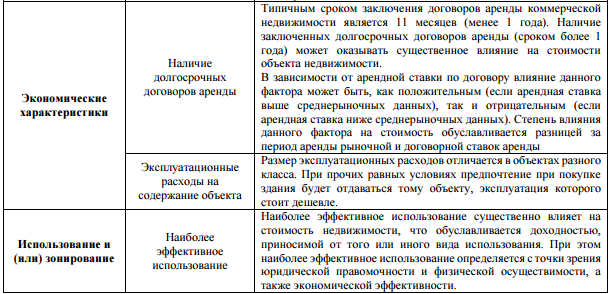

8.3. Анализ основных факторов, влияющих на спрос, предложение и цены.

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим н наиболее эффективным.

Наиболее эффективное использование (далее – НЭИ) объекта недвижимого имущества – это его разумное, вероятное и разрешенное использование, т. е. такое использование, которое является физически возможным, законодательно допустимым, экономически целесообразным, максимально эффективным и приводит:

к наивысшей стоимости земли, как свободной;

к наивысшей стоимости существующего объекта недвижимого имущества, как улучшенного.

Если стоимость земельного участка, как свободного, при его наиболее эффективном использовании (с учетом затрат на снос существующего объекта недвижимости и строительства нового) меньше стоимости существующего объекта недвижимого имущества при его наилучшем н наиболее эффективном использовании, то наилучшим и наиболее эффективным использованием объекта недвижимости является использование существующего объекта недвижимости, как улучшенного.

Если стоимость земельного участка, как свободного, при его наиболее эффективном использовании (с учетом затрат на снос существующего объекта недвижимости и строительства нового) больше стоимости существующего объекта недвижимости при его наилучшем и наиболее эффективном использовании, то наилучшим и наиболее эффективным использованием объекта недвижимости является использование земельного участка, как свободного.

Приведенное выше определение НЭИ указывает на наличие двух основных типов НЭИ. Первый тип – НЭИ участка земли, как вакантного. Второй тип – НЭИ объекта недвижимости, как улучшенного. Каждый тип требует отдельного анализа. Однако из этого же определения видно, что общим для них являются следующие критерии определения НЭИ:

1. Юридическая (законодательная) разрешенность.

2. Физическая возможность.

3. Экономическая целесообразность.

4. Максимальная доходность.

Каждое потенциальное использование имущества рассматривается с точки зрения этих четырех критериев. При этом очередность применения критериев соответствует той последовательности, в которой они изложены. Если потенциальное использование не отвечает какому-либо из них. оно отбрасывается н рассматривается следующий вариант использования. НИЭ отвечает всем этим критериям.

Юридическая (законодательная) разрешенность.

Каждое потенциальное использование проверяется на предмет соответствия действующему законодательству. Юридические ограничения включают в себя правила зонирования, законодательство в области окружающей среды, жилищные и строительные кодексы, положения о разбивке земли на участки, требования к планировке, нормативы энергопотребления и пожаробезопасности, ограничения по затемненности и другое.

Кроме того, к юридическим ограничениям относятся частные, т.е. связанные с особенностями конкретного участка земли и (или) объекта недвижимости, правовые ограничения. Таковыми могут быть ограничения на права использования объекта, сервитуты, вторжения, контрактные соглашения и соглашения об общих стенах и другое.

Физическая возможность.

Потенциальное использование должно быть физически возможным. К физическим ограничениям относятся размеры, форма, естественные особенности земельного участка и (или) объекта недвижимости, топография земельного участка, протяженность фундаментальных границ, несущее и дренажное качество почв и почвенного слоя, климатические условия. В конечном счете, анализ физических возможностей земельного участка и (или) объекта недвижимости позволяет сделать вывод об их ресурсном качестве, емкости и сочетаемости с другими факторами производства.

Экономическая целесообразность.

По сути экономическая целесообразность того или иного потенциального варианта использования представляет собой степень его соответствия, адекватности сложившейся рыночной среде.

Поэтому анализ экономической целесообразности предполагает исследование следующих проблем:

- Факторы влияния на спрос.

Темпы и направление роста (сокращения) населения.

Размеры домашних хозяйств.

Половозрастная структура населения.

Этническая структура населения.

Уровень доходов населения.

- Факторы, влияющие на предложение.

Количество конкурирующих объектов.

Потенциал месторасположения конкурирующих объектов.

- Основные характеристики конкурирующих объектов:

Объемно-планировочное решение.

Этажность.

Эксплуатационная загруженность.

Дифференцированность использования.

Ставки арендной платы и тенденции в их изменении.

Предполагаемое увеличение (уменьшение) числа конкурирующих объектов.

- Выбор целевого рынка.

Определение круга потенциальных пользователей объекта.

Определение конкурентного преимущества варианта потенциального использования.

Подобный анализ позволяет выявить и «разумно возможный», обоснованный (оправданный), т.е. экономически целесообразный вариант (варианты) использования.

Максимальная эффективность (доходность).

Итоговым критерием НЭИ является наибольшая доходность использования имущества среди всех юридически разрешенных, физически возможных и экономически целесообразных потенциальных вариантов. Данный критерий учитывает количественные, качественные и временные характеристики доходов, ожидаемые от различных потенциальных вариантов использования имущества.

Для земли как свободной определение максимальной доходности производится следующим образом.

Сначала для каждого варианта потенциального использования, исходя из сложившейся на рынке ситуации определяются: потенциальная и эффективная доходность, эксплуатационные расходы и рассчитывается чистый операционный доход.

Затем определяются затраты на снос существующего здания (если оно есть) и затраты на строительство нового объекта недвижимости. Таким образом, определяется стоимость застройки по каждой из альтернативных стратегий.

Наконец чистый операционный доход распределяется между зданием (строением) и землей. С этой целью для каждого потенциального варианта использования применяются соответствующие им коэффициенты капитализации, отражающие связанные с каждым конкретным вариантом уровень риска, сроки возмещения капитала, соотношение собственных и заемных средств в структуре финансирования, ожидаемые изменения стоимости объекта и другие факторы.

Для объекта недвижимости как улучшенного анализ максимальной доходности производится следующим образом.

Сначала для каждого варианта потенциального использования, исходя из сложившейся на рынке ситуации определяются: потенциальная и эффективная доходность, эксплуатационные расходы и рассчитывается чистый операционный доход.

Далее определяется текущая стоимость будущих доходов, получаемых в результате каждого из потенциальных вариантов использования существующей недвижимости. Для этого чистый операционный доход делится на соответствующий коэффициент капитализации. Затем определяются затраты на улучшение, т.е. на реконструкцию и (или) переоборудование в соответствии с каждой из альтернативных стратегий его использования.

И наконец рассчитывается текущая стоимость объекта недвижимости при каждом варианте из потенциального использования, путем вычитания из текущей стоимости будущих доходов величины затрат на улучшения. НЭИ будет вариант, максимизирующий стоимость объекта недвижимости.

Как правило, в теории и практике оценки после проведения анализа НЭИ земли как свободной и недвижимости как улучшенной, полученные результаты сравниваются и выбирается наиболее доходный вариант, который и признается НЭИ. Однако в некоторых ситуациях в рамках анализа НЭИ недвижимости как улучшенной существует неиспользуемый потенциал максимизации ее стоимости. Это относится прежде всего к эксплуатационно недозагруженной недвижимости, НЭИ которой может быть достигнута путем ее многофункционального использования.

Такое использование наиболее характерно для объектов недвижимости, находящихся на стадии зрелости или упадка жизненного цикла. Этим стадиям, как правило, присуще дифференциальное и селективное использование соответственно. При этом анализ НЭИ недвижимости как улучшенной проводится путем покомпонентного анализа площадей.

Вывод по наиболее эффективному использованию.

Учитывая юридическую (законодательную) разрешенность, физическую возможность, экономическую целесообразность, максимальную эффективность (доходность) и месторасположение объектов оценки, наиболее эффективным вариантом использования нежилых помещений является их сдача в аренду.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

10.1. Используемая терминология и процесс оценки

Рыночная стоимость аренды (арендная стоимость) - величина арендной платы, за которую может быть сдан в аренду объект недвижимости на дату оценки при типичных рыночных условиях, т. е. если:

- на дату оценки аренды объект не занят и готов к сдаче в аренду на условиях конкурентного рынка, а арендодатель и арендатор достаточно осведомлены о характеристиках объекта и действуют разумно и без принуждения;

- период экспозиции объекта недвижимости достаточен для того, чтобы банк был доступен для потенциальных арендаторов, а также для согласования величины арендной платы, заключения договора об аренде и других условий, необходимых для сдачи объекта в аренду;

- состояние рынка, динамика ставок арендной платы и другие условия являются типичными на дату оценки аренды, т. е. не являются чрезмерно обременительными или выгодными для аренды такого типа и данного вида недвижимости;

- при оценке аренды не учитываются предложения завышенных (заниженных) арендных ставок потенциальным арендатором, имеющим особый интерес к данному объекту недвижимости, а также находящимся в родственных или деловых связях с арендодателем.

В соответствии с Требованиями к составлению отчета об оценке (Раздел II, Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом № 254 МЭРТ РФ от 20 июля 2007 г.), Отчет об оценке аренды должен быть пронумерован постранично, прошит, подписан оценщиком или оценщиками, которые провели оценку аренды, а также скреплен печатью и подписью руководителя юридического лица, с которым оценщик или оценщики заключили трудовой договор.

При составлении Отчета об оценке аренды оценщик придерживается следующих принципов:

- в отчете об оценке аренды изложена вся информация, существенная с точки зрения стоимости аренды объекта оценки (принцип существенности);

- информация, приведенная в отчете об оценке аренды, использованная или полученная в результате расчетов при проведении оценки, существенная с точки зрения стоимости объекта оценки аренды, должна быть подтверждена (принцип обоснованности);

- состав и последовательность представленных в отчете об оценке аренды материалов и описание процесса оценки аренды должны позволить полностью воспроизвести расчет стоимости аренды и привести его к аналогичным результатам (принцип проверяемости);

- отчет об оценке аренды не содержит информацию, не использующуюся при проведении оценки аренды при определении промежуточных и итоговых результатов, если она не является обязательной согласно требованиям федеральных стандартов оценки и стандартов и правил оценочной деятельности, установленных саморегулируемой организацией, членом которой является оценщик, подготовивший отчет об оценке аренды (принцип достаточности).

Согласно ФСО № 1, п. 20 «Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода». Соответственно, при проведении оценки используются (или обоснуется отказ от использования) три основных подхода: затратный, сравнительный и доходный. Возможность и целесообразность применения тех или иных подходов к оценке зависит от характера объекта оценки аренды, а также доступности и качества необходимой исходной информации.

В рамках каждого из подходов существует набор методов оценки, то есть конкретных способов оценки стоимости аренды. Согласно ФСО № 1, п. 20 «Оценщик вправе самостоятельно определять методы оценки в рамках применения каждого из подходов».

Затратный подход к оценке арендной платы основан на предположении о том, что разумный инвестор, не заплатит за объект оценки аренды цену, большую, чем та, в которую обойдется приобретение соответствующего земельного участка под застройку и возведение на нем идентичного или аналогичного по назначению и качеству объекта. То есть сумма издержек на создание идентичного или аналогичного объекта, что является приемлемым ориентиром при определении его стоимости с использованием затратного подхода.

Сравнительный подход к оценке арендной платы основан на принципе замещения, суть которого в том, что рациональный инвестор (покупатель) не заплатит за конкретный объект оценки аренды сумму, большую, чем та, в которую обойдется приобретение на рынке сходного объекта, обладающего такой же полезностью. То есть цены, заплаченные на рынке за аналогичные или сопоставимые объекты, должны отражать рыночную стоимость оцениваемой собственности.

Рыночная стоимость объекта оценки аренды, определяемая сравнительным подходом, рассчитывается исходя из данных о недавно совершенных сделках или предложениях о продажах объектов, сходных с оцениваемым. Поэтому, возможность применения данного подхода основана на сборе и анализе информации о продажах (предложениях) аналогичных или сопоставимых объектов, с целью определения величины корректировок величин, влияющих на оценку стоимости.

Доходный подход к оценке арендной платы основан на представлении о том, что стоимость объекта оценки аренды зависит от величины дохода, который может быть извлечён собственником из факта владения этим имуществом. При применении данного подхода анализируется способность объекта оценки аренды генерировать определенный доход, который выражается в форме дохода от эксплуатации и дохода от его последующей (возможной) продажи.

10.3 Выбор применяемых подходов к оценке

Рыночная стоимость объекта оценки арендной платы, рассчитываемая доходным подходом, основана на определении текущей стоимости будущих чистых доходов от владения этим имуществом (с учетом фактора времени).

Рыночная ставка арендной платы как наиболее вероятная цена права пользования и владения подлежит оценке с использованием трех подходов, отражающих «точки зрения»:

- типичного продавца (затратный подход),

- типичного покупателя (доходный подход),

- рынка (сравнительный подход).

Арендодатель назначает ставку арендной платы, намереваясь обеспечить возврат капитала и дохода на капитал, вложенный в создание объекта оценки арендной платы (если создавал объект для себя) или на капитал, вложенный в приобретение его (если купил объект для использования в качестве инвестиционного капитала).

Из сказанного выше следует, что к оценке аренды желательно применить три разных подхода к оценке (для уверенности, что это и в самом деле «наиболее вероятная» цена). Тем не менее, нужно поддерживать предложенный алгоритм ссылкой на аксиому теории оценки и ценообразования на рынке недвижимости и рыночного подхода к оценке объекта, при этом условии допускается постановка и решение упомянутых выше «обратных задач» теории оценки. Опора на упомянутую аксиому позволяет, при необходимости, обойтись в оценке аренды только одним из трех упомянутых подходов:

- при наличии достаточного количества рыночных данных безусловное предпочтение отдается методу сравнительного анализа арендных договоров или предложений по ставкам арендной платы;

- на «пассивном» рынке недвижимости или для «пассивного» сегмента этого рынка (но при развитом рынке капитала) оценщикам приходится использовать описанный выше «метод компенсации затрат доходами»

- если нет рынка недвижимости и слабо развит рынок альтернативных инвестиций, то для оценки аренды остается единственная возможность - применить «метод добавочной продуктивности недвижимости».

Таким образом, при проведении оценки стоимости аренды обычно рассматриваются все три подхода, а применяются только наиболее целесообразные для оценки данного типа имущества.

Возможность и целесообразность применения тех или иных подходов к оценке аренды зависит от характера оцениваемого объекта, сути типичных мотиваций и действий потенциального арендатора и арендодателя, доступности и качества необходимой исходной информации.

10.4. Оценка стоимости объекта оценки сравнительным подходом

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах.

Основополагающим принципом сравнительного подхода к оценке недвижимости является принцип замещения. Он гласит, что при наличии на рынке нескольких схожих объектов рациональный инвестор не заплатит больше суммы, в которую обойдется приобретение недвижимости аналогичной полезности. Под полезностью понимается совокупность характеристик объекта, которые определяют его назначение, возможность и способы использования, а также размеры дохода от владения им, сроки и вероятность получения этого дохода. Полезность учитывает также наличие и иных позитивных факторов, вытекающих из владения, пользования и распоряжения объектом, таких как, например, престижность. Полезность является следствием всей совокупности свойств объекта, а также условий сделки с данным объектом.

Принцип замещения применим также и к доходной недвижимости. Типичный информированный инвестор сравнивает объекты доходной недвижимости, выставленные на продажу, а также рассматривает альтернативные варианты вложения капитала. Инвесторы сравнивают сроки окупаемости инвестиций для различных проектов, нормы прибыли, а капиталовложения - при разных вариантах, учитывая при этом налоговые преимущества, затраты на управление и другие факторы.

Можно выделить следующие основные этапы оценки недвижимости сравнительным подходом:

- На первом этапе изучают состояние и тенденции развития рынка недвижимости и особенно того сегмента, к которому принадлежит данный объект. Выявляются объекты недвижимости наиболее сопоставимые с оцениваемым, которые были проданы недавно.

- На втором этапе собирается и проверяется информация по объектам-аналогам; анализируется собранная информация и каждый объект-аналог сравнивается с оцениваемым.

- На третьем этапе вносятся поправки в цены продаж сопоставимых объектов. На четвертом этапе согласовываются скорректированные цены объектов-аналогов и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

Для сравнительного анализа помещений свободного назначения были отобраны следующие объекты-аналоги[1]:

- г.Москва, СВАО, район Ростокино, Докукина улица 16/1 - Бизнес-центр «Леоново» расположен в районе с прекрасной экологической обстановкой, он станет отличным вариантом для компаний, заинтересованных в аренде офиса в СВАО Москвы. На территории объекта находятся отреконструированные здания.

- г. Москва, САО, район Дмитровский, Дмитровское шоссе 100 корп. 2 Вентилируемый фасад, вентиляция, частичное кондиционирование, сплит-системы. Удобные, готовые ко въезду офисы кабинетной и свободной планировки (ковролин, водоэмульсионная краска, подвесные потолки).

- г. Москва, СВАО, район Ростокино, Докукина улица 8 - Бизнес-центр Разноэтажное административное здание класса «В», расположенное на закрытой охраняемой территории, общая площадь которого 12 700 м2. В 2006 году была произведена полная реконструкция здания, результатом которой

- г. Москва, СВАО, район Марьина роща, Складочная улица 1Б 18 – Офисы 2-х этажей.

- г. Москва, СВАО, район Марфино, Гостиничный проезд 4 Б – 4-х этажное здание.

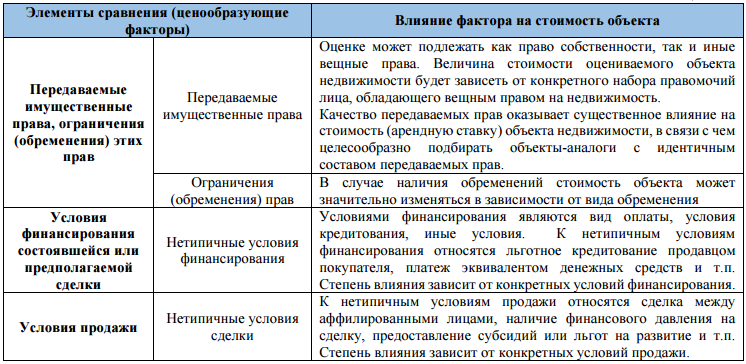

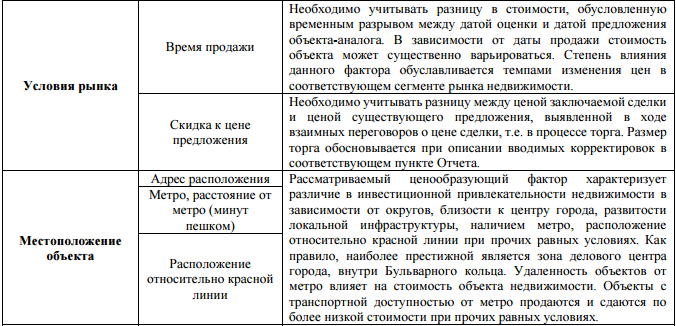

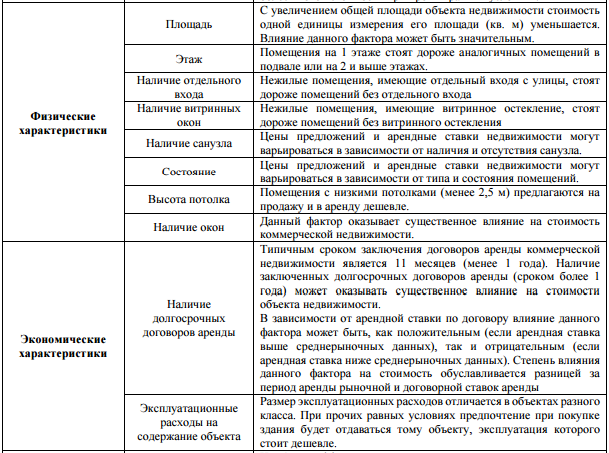

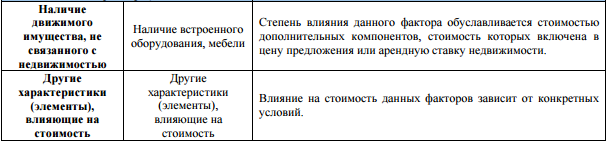

Как правило, при корректировке стоимости объекта-аналогов применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия аренды, (уторговывание, на расходы, сделанные сразу после аренды, на рыночные условия (какие коммуникации в здании), на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог, на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в СВАО, являются офисными помещениями, находятся в нежилых зданиях, в качестве корректирующих поправок, учитывающих отличия объекта-аналога от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и является завышенной, т.к. продавец желает продать свое имущество с максимальной выгодой для себя. Покупатель, в свою очередь, стремится приобрести имущество за более низкую цену. При аренде помещений коммерческого назначения, расположенных в г. Москве, данная поправка составляет в настоящее время от -7% до -8% для офисных помещений[2]. Здесь и далее поправка на условия продажи (уторговывание) была принята средней. В данном отчете, принято среднее значение поправки для оцениваемого объекта недвижимости -7,5%.

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объектов сравнения. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «+». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «-». Для определения поправок на отличие площадей использовался сборник СРК 2016.

Корректировка количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений об аренде объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки для аренды предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам предложений аренды объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Недвижимость», еженедельнике «Аналитика цен» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Preadium».

Результаты анализа арендных платежей приведены в таблице ниже[3].

|

№ п/п |

Объект-аналог |

Ставка арендной платы, руб. за 1 кв. м/год |

|

1 |

г. Москва, СВАО, район Ростокино, Докукина улица 16/1 - Бизнес-центр «Леоново» |

14 000 |

|

2 |

г. Москва, САО, район Дмитровский, Дмитровское шоссе 100 корпус 2 |

16 200 |

|

3 |

г. Москва, СВАО, район Ростокино, Докукина улица 8 - Бизнес-центр - разноэтажное административное здание класса «В» |

15 300 |

|

4 |

г. Москва, СВАО, район Марьина роща, Складочная улица 1Б 18 |

12 100 |

|

5 |

г. Москва, СВАО, район Марфино, Гостиничный проезд 4 Б |

14 700 |

Результаты расчетов приведены в таблице ниже.

Таблица 4

Результаты расчетов арендной платы

|

Характеристика |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|

Площадь, кв. м |

940 |

1240 |

1300 |

1250 |

1100 |

1380 |

|

Ставка арендной платы, руб./кв. м/год |

14 000 |

16 200 |

15 300 |

12 100 |

14 700 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

14 000 |

16 200 |

15 300 |

12 100 |

14 700 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

14 000 |

16 200 |

15 300 |

12 100 |

14 700 |

|

|

Поправка на условия продажи (уторговывание), %. |

-7,5 |

-7,5 |

-7,5 |

-7,5 |

-7,5 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

12 950 |

14 985 |

14 152 |

11 192 |

13 597 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

12 950 |

14 985 |

14 152 |

11 192 |

13 597 |

|

|

Поправка на местоположение, % |

+3 |

+2,5 |

+1 |

+4 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 338 |

15 359 |

14 293 |

11 639 |

13 597 |

|

|

Поправка на дополнительные улучшения, % |

0 |

-1 |

0 |

+2 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 338 |

15 205 |

14 293 |

11 872 |

13 597 |

|

|

Поправка на размещение, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 338 |

15 205 |

14 293 |

11 872 |

13 597 |

|

|

Поправка на отличие площадей,% |

-1,5 |

-2,5 |

-1,5 |

-1 |

-3 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 137 |

14 824 |

14 078 |

11 753 |

13 189 |

|

|

Поправка на компоненты стоимости, не входящие в состав объекта-аналога, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 137 |

14 824 |

14 078 |

11 753 |

13 189 |

|

|

Поправка на расходы, сделанные сразу после покупки, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./1кв. м/год |

13 137 |

14 824 |

14 078 |

11 753 |

13 189 |

|

|

Среднее значение арендной ставки без учета НДС (18%), руб./1 кв. м/год. |

13 396 |

|||||

Коэффициент вариации скорректированных стоимостей 1 кв. м объектов-аналогов составил 8,9%, что позволяет считать выборку однородной.

10.5. Оценка стоимости объекта оценки доходным подходом

В рамках доходного подхода к оценке в данном отчете будет использован метод прямой капитализации, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

Метод прямой капитализации позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу прямой капитализации включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

К расходам, связанным с эксплуатацией объекта оценки, обычно относятся: коммунальные платежи, ремонт, затраты на управление, затраты на привлечение арендаторов, выплаты налогов на имущество, страховые платежи, плата за земельный участок (арендная плата или земельный налог) и прочие расходы.

Расчет и обоснование ставки капитализации

На основе анализа рыночной информации (Информационно-аналитический бюллетень рынка недвижимости «JLL» » март 2017 г., с. 12) ставка капитализации для офисных помещений составляет 7%-8%. В отчете принята среднерыночная ставка капитализации 7,5% для оцениваемого объекта оценки (нежилого помещения).

Результаты расчетов стоимости объекта оценки доходным подходом представлены в таблице ниже.

Таблица 7

Расчет стоимости объекта оценки доходным подходом

|

Наименование показателей |

Значение показателей |

|

Общая площадь помещений, кв. м |

940 |

|

Арендная плата, руб./1 кв. м/год |

13396 |

|

Потенциальный валовой доход, руб.в год |

12592240 |

|

Потери от недозагрузки помещений 2,5 %, руб. |

314806 |

|

Потери от неуплаты 1%, руб. |

125922 |

|

Действительный валовый доход, руб. |

12151512 |

|

Налог на имущество, руб. |

361025 |

|

Налог на землю, руб. |

68406 |

|

Управление имуществом, руб. |

364545 |

|

Прочие расходы, руб. |

243030 |

|

Текущий ремонт, руб. |

235000 |

|

Резерв на замещение, руб. |

411 670 |

|

Чистый операционный доход, руб. в год |

10467836 |

|

Ставка капитализации, % в год |

7,5 |

|

Общая стоимость, без НДС , руб. |

9 737521 |

|

Стоимость объекта оценки, полученная доходным подходом (без учета НДС) округленно, руб/1кв. м./год |

10 359 |

10.6. Оценка стоимости объекта оценки затратным подходом

Согласно ФСО 7, в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства.

Для объекта оценки затратный подход применен справочно, поскольку объект оценки является встроенным помещением, расчет будет строится на определении стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний.

Расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных.

Затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ.

Для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок.

Величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Для оценки затрат на обслуживание объекта оценки были использованы укрупненные показатели стоимости строительства (УПСС):

На основании данных сборника «Общественные здания» КО-ИНВЕСТ был выбран объект-аналог для оцениваемого здания. Информационной основой стоимостных показателей послужил сборник укрупненных показателей стоимости строительства (УПСС) издательства КО-ИНВЕСТ, серия «Справочник оценщика», «Общественные здания» в ценах 2016 года.

Внешнее (экономическое) устаревание – есть потеря стоимости, обусловленная влиянием внешних факторов. Оно может быть вызван целым рядом причин, таких как общеэкономические или внутриотраслевые изменения, в том числе сокращение спроса на определенный вид продукции и сокращение предложения или ухудшение качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций; а также правовые изменения, относящиеся к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям. На основе анализа рынка объекта оценки внешнего устаревания не выявлено.

Таблица 9

Описание физического износа конструкций и элементов здания применительно к объекту оценки

|

Конструктивные элементы |

Удельный вес элемента, % |

Физический износ элемента, % |

|

Фундаменты |

2,35% |

5% |

|

Каркас |

1,56% |

5% |

|

Стены наружные с отделкой |

5,46% |

5% |

|

Внутренние стены и перегородки |

4,26% |

5% |

|

Перекрытия и покрытия |

4,39% |

5% |

|

Кровля |

4,15% |

5% |

|

Окна и двери |

5,05% |

10% |

|

Полы |

15,25% |

10% |

|

Отделка |

14,62% |

10% |

|

Прочие |

2,93% |

10% |

|

Спец. конструкции |

7,11% |

5% |

|

Инженерные системы |

32,88% |

10% |

|

Общий физический износ здания, % |

100,0% |

Удельные веса конструктивных элементов определены на основе Сборника издательства КО-ИНВЕСТ[4]. Здания и сооружения сельскохозяйственного назначения. Физический износ конструктивных элементов определен на основе издательства КО-ИНВЕСТ. Таким образом, физический износ рассчитанный как средневзвешенное, составляет 8,5%.

Таблица 10

Расчеты затратным подходом

Стоимость Объекта оценки, полученная с применением затратным подходом на дату оценки составляет 44 923 руб./1 кв. м./год.

11. Описание процедуры согласования результатов оценки и выводы, полученные на основании проведенных расчетов по различным подходам

В результате применения различных подходов к оценке рыночной стоимости объекта оценки с учетом принятых допущений получены значения, приведенные в таблице ниже.

Таблица 11

Результаты расчетов стоимости объекта оценки, полученные в раках подходов, руб. на 1 кв. м./год.

|

Подход к оценке |

||

|

Затратный |

Сравнительный |

Доходный |

|

44 923 |

13 396 |

10 359 |

Рыночная стоимость аренды (арендная стоимость) - величина арендной платы, за которую может быть сдан в аренду объект недвижимости на дату оценки при типичных рыночных условиях, т. е. если:

- на дату оценки аренды объект не занят и готов к сдаче в аренду на условиях конкурентного рынка, а арендодатель и арендатор достаточно осведомлены о характеристиках объекта и действуют разумно и без принуждения;

- период экспозиции объекта недвижимости достаточен для того, чтобы банк был доступен для потенциальных арендаторов, а также для согласования величины арендной платы, заключения договора об аренде и других условий, необходимых для сдачи объекта в аренду;

- состояние рынка, динамика ставок арендной платы и другие условия являются типичными на дату оценки аренды, т. е. не являются чрезмерно обременительными или выгодными для аренды такого типа и данного вида недвижимости;

- при оценке аренды не учитываются предложения завышенных (заниженных) арендных ставок потенциальным арендатором, имеющим особый интерес к данному объекту недвижимости, а также находящимся в родственных или деловых связях с арендодателем.

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный и доходный подходы. Стоимостной подход приведен справочно.

В процессе согласования промежуточных результатов оценки недвижимости, полученных с применением разных подходов, следует проанализировать достоинства и недостатки этих подходов, объяснить расхождение промежуточных результатов и на основе проведенного анализа определить итоговый результат оценки недвижимости.

Таблица 12

Согласование результатов оценки

|

Подход |

Сравнительный |

Доходный |

|

Величина стоимости, р. |

13396 |

10 359 |

|

Критерий |

Баллы |

|

|

1. Достоверность и достаточность информации, на основе которой проводились анализ и расчеты |

4 |

2 |

|

2. Способность подхода учитывать структуру ценообразующих факторов, специфичных для объекта |

4 |

2 |

|

3. Способность подхода отразить мотивацию и/или действительные намерения типичного покупателя/продавца |

3 |

1 |

|

4. Соответствие подхода виду рассчитываемой стоимости |

4 |

3 |

|

ИТОГО СУММА БАЛЛОВ ДЛЯ ПОДХОДА |

15 |

8 |

|

Сумма баллов |

23 |

|

|

Вес подхода округленно, проц. |

0,65 |

0,35 |

|

ИТОГО РЫНОЧНАЯ СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ ОКРУГЛЕННО, р. |

12 333 |

|

После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость.

В результате проведенных расчетов по определению весов каждого подхода с использованием метода иерархий для согласования оценок, полученных различными подходами, определены следующие весовые коэффициенты:

- для затратного подхода – 0;

- для доходного подхода – 0,35;

- для сравнительного подхода – 0,65.

13 396×0,65 + 10 359 ×0,35 =12 333 за 1 кв. м./год.

Итоговое значение рыночной стоимости объекта оценки составляет на дату оценки округленно 12 333 рублей 1 кв.м./год.

После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость.

Выводы

Оценка аренды позволяет определить рыночную величину арендной платы за объект.

Оценка аренды базируется на предпосылке, что капитализированная прибыль (за вычетом налогов и обязательных платежей), полученная от эксплуатации объекта, равна рыночной стоимости арендуемой недвижимости. Таким образом, при отсутствии информации о величине арендных ставок на открытом рынке, Оценщик может рассчитать размер рыночной стоимости недвижимости, а затем, определив размер нормы прибыли предпринимателя, рассчитать стоимость аренды объекта.

Рыночная стоимость нежилого помещения общей площадью 940 кв. м, расположенного в нежилом здании по адресу г. Москва, 4-й Вятский переулок,10: 12 333 рублей за 1 кв. м. в год.

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 12 333 руб./1 кв.м./год – 13 396руб./1кв. м./год., включительно.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный Закон от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» принят ГД ФС РФ 17.06.1997 (с изм. и доп.).

- Федеральный закон от 24 июля 2007 года N 221-ФЗ «О государственном кадастре недвижимости» принят ГС ФС РФ 4.07.2007(с изм. и доп.)

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» принят ГД ФС РФ 16.07.1998 (с изм. и доп.).

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

- http://www.arendator.ru/articles/analytics/ Аналитика рынка коммерческой недвижимости — 360 материалов

- http://coinvest.ru/services/doc.php?ID=61& - Сборник КО-ИНВЕСТ

- https://statrielt.ru/i Анализ влияния общей политической и социально-экономической обстановки на рынок недвижимости

- Федеральная служба государственной статистики. www.gks.ru,

- Международный валютный фонд. http://www.imf.org/,

- http://www.kommersant.ru – Интернет издание коммерсант.

- http://www.ereport.ru/ - Интернет издание ерапорт.

- https://upload.wikimedia.org/wikipedia/commons/thumb/9/9a/GDP_PPP_per_capita_CIS.svg/langru-1000px-GDP_PPP_per_capita_CIS.svg.png" >

- Яскевича Е.Е.СБОРНИК РЫНОЧНЫХ КОРРЕКТИРОВОК СРК -2015./Под редакцией канд. техн. наук Яскевича Е.Е/.Москва 2015

-

http://www.arendator.ru/articles/analytics/ Аналитика рынка коммерческой недвижимости — 360 материалов ↑

-

http://www.arendator.ru/articles/analytics/ Аналитика рынка коммерческой недвижимости — 360 материалов ↑

-

http://coinvest.ru/services/doc.php?ID=61& - Сборник КО-ИНВЕСТ ↑

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 456789 штук публичного акционерного общества «НЛМК».

- Субъекты предпринимательского права (Наличие хозяйственной компетенции)

- Правоспособность и дееспособность юридического лица