Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной, деятельности предприятия

Содержание:

ВВЕДЕНИЕ

Потенциал предприятия характеризует вся совокупность показателей и факторов, определяющих его возможности, средства, запасы, способности, ресурсы, производственные резервы, которые могут быть использованы в хозяйственной деятельности.

К особенностям потенциала предприятия можно отнести его вероятностный характер, поскольку величина потенциала зависит и от «слабого звена» - наименее развитой его составляющей, от изменений в качестве, пропорциях ресурсов, а также условий среды, в которой действует предприятие.

В связи с этим необходим системный подход к анализу, оценке и управлению его деятельностью, направленной на формирование и использование интегрального потенциала предприятия в интересах обеспечения конкурентоспособности и долгосрочного и устойчивого развития.

Потенциал предприятия - многомерное образование, структура которого определяется тремя группами факторов, обуславливающих и весь спектр деятельности предприятия:

функциональными - определяющими функциональную деятельность;

организационными - определяющими организацию (способ управления) этой деятельностью;

ресурсными - характеризующими ресурсы, необходимые для организации деятельности и достижения конкурентных преимуществ.

Вариантность объединения различных ресурсов обусловливает разнообразие внутреннего строения предприятия и возможностей достижения конкурентоспособности. Однако потенциал предприятия зависит не только от этих внутренних возможностей, но, естественно, и от внешних условий: величины потребительского спроса, действий конкурентов, отношений с поставщиками сырья, политики правительства и т. д.

Важнейшая задача состоит в том, чтобы обеспечить предприятиям условия для достижения необходимого преимущества перед другими конкурентами путем наиболее эффективного использования их потенциала и увеличения этого потенциала более высокими темпами, чем повышается потенциал их основных конкурентов.

С этой целью нам представляется необходимым изучение потенциала предприятия путём применения методов комплексной оценки его хозяйственной деятельности. Так как, комплекснный анализ позволяет оценить весь комплекс факторов, определяющих интегральный потенциал предприятия и конкурентоспособность.

Теоретические основы потенциала предприятии и её оценки рассмотрены в работах JI. Абалкина, А. Аганбегяна, Г. Азоева, П. Анохина, И. Блауберга, А.Большакова, Г. Клейнера, М. Комарова и других авторов.

Объект исследования - Объектом исследования является завода железобетонных изделий ООО «ЖБИ - 74». Завод железобетонных изделий ООО «ЖБИ - 74» является стабильно работающим предприятием строительной индустрии Южного Урала. Являясь в течении 50 лет специализированным региональным предприятием по элеваторостроению, в настоящий момент ООО «ЖБИ - 74» имеет все условия для производства любых видов сборного железобетона, фундаментных блоков и товарного бетона.

Целью курсовой работы является изучение методики оценки потенциала предприятий.

Для достижения цели нами выполнены следующие задачи:

- изучены сущность и содержание потенциала предприятия и методы её оценки;

- проведён комплексный анализ финансово – хозяйственной деятельности ООО «ЖБИ - 74».

В процессе выполнения курсовой работы применялись статистические, монографический, сравнительный и другие методы анализа.

1. Потенциал предприятия и его использование

1.1 Сущность и содержание потенциала предприятия

Потенциал предприятия в общем смысле представляет совокупность находящихся в распоряжении предприятия «стратегических» ресурсов, имеющих определяющее значение для возможностей и границ функционирования предприятия в тех или иных условиях.

К стратегическим относятся те виды ресурсов, объемы и структура которых могут быть существенно изменены лишь путем принятия и реализации соответствующих стратегических решений.

Если речь идет о работе в условиях кризиса платежей, то в качестве стратегических ресурсов выступают финансовые или другие ликвидные активы, кредитные линии и др.

Если рассматривается деятельность предприятия в нормальных условиях, то в качестве составляющих потенциала рассматриваются ресурсы, обеспечивающие достижение предприятием конкурентных преимуществ, например технология, прогрессивное оборудование, интеллектуальные ресурсы, патенты и др.

Общее, что встречается в понятие «потенциал», состоит в наличии какой-либо возможности для осуществления чего-либо или наличии некоторой совокупности необходимых средств, требующихся для достижения определенных целей.

Потенциал коммерческого предприятия - его способность производить и поставлять на рынок продукцию пользующуюся спросом и обеспечивающую получение приемлемой прибыли при наиболее эффективном использовании всех необходимых ресурсов.

Структура располагаемых предприятием необходимых для производства готовой продукции ресурсов (производственного оборудования, площадей, технологических процессов, кадрового, информационного, финансового обеспечения, материальных и иных ресурсов) оптимальным образом соответствует реализуемой программе выпуска данной продукции.

Из приведенного определения следует, что получение приемлемой нормы прибыли в условиях жесткой конкуренции возможно только при использовании современных технологий, эффективного производственного оборудования высокопрофессионального менеджмента.

Термин «потенциал» характерен для различных уровней управления национальной экономики: потенциал страны, отрасли, региона, предприятия, производственного подразделения, отдельною работника. Вполне понятно, что структура используемых ресурсов и их характеристики (параметры) на разных уровнях управления экономикой являются одинаковыми.

Применительно к коммерческому предприятию термин «потенциал» употребляется в сочетании с различными экономическими и управленческими категориями. В частности, речь может идти о различных видах потенциалов, таких как ресурсный потенциал, потенциал менеджмента, маркетинговый потенциал, сбытовой потенциал, потенциал роста стоимости предприятия, потенциал поставщика, потенциал покупателя, потенциал жизненного цикла продукции и предприятия, потенциал конкурентной безопасности и др.

Все перечисленные частные виды потенциалов могут быть в итоге интегрированы, что позволит получить числовую оценку производственного конкурентоспособного потенциала предприятия.

Все разнообразие имеющихся на предприятии частных видов потенциалов может быть интегрировано в общее понятие — производственный потенциал или конкурентный потенциал предприятия.

Частные виды потенциалов: менеджмента, ресурсный, маркетинга, сбытовой, поставщика, инвестиционно - инновационный, финансовый, жизненного цикла предприятия, технической подготовки производства (конструкторской и технологической), производственный, логистический, роста стоимости бизнеса (предприятия).

Управление предпринимательской деятельностью на предприятии сводится в основном к управлению его конкурентоспособным потенциалом.

Конкурентный потенциал предприятия - системное образование ресурсов, которое характеризуется соответствующими количественными и качественными показателями (параметрами) и отражает возможности активного, динамического саморазвития в процессе целенаправленной деятельности в условиях быстро изменяющейся внешней среды.

Общий конкурентный потенциал предприятия как субъекта рынка представляется его интегральным конкурентным потенциалом. Охарактеризуем различные виды частного конкурентного потенциала и приведем основные показатели оценки, определяющие конечный результат от его практического использования.

Внешняя среда оказывает достаточно сильное влияние на уровень конкурентоспособности предприятия как на федеральном, так и на региональном уровнях. Принятые на этих уровнях законодательные или иные решения могут препятствовать успешной деятельности предпринимательских структур или, наоборот, создавать для них благоприятные условия. Такие условия именуются предпринимательским климатом, который может обеспечивать получение предприятиями некоторых преимуществ в достижении желаемого ими уровня конкурентоспособности.

Ресурсный потенциал - интегральная числовая оценка эффективности использования в процессе предпринимательской (коммерческой) деятельности различных видов ресурсов, необходимых для производства и сбыта готовой продукции.

Ресурсный потенциал можно разделить на две группы: технико- технологический и кадровый потенциал.

В составе технико-технологического потенциала выделяются такие ключевые показатели (критерии) оценки конечных результатов его использования:

стоимость основных производственных фондов (ОПФ);

износ основных производственных фондов (в %);

коэффициенты обновления и выбытия ОПФ;

удельный вес применяемых современных технологий (в%);

фондоотдача (руб./руб.);

рентабельность использования ОПФ (руб./руб.).

Критериями оценки конечных результатов использования кадрового потенциала являются:

степень обеспеченности предприятия квалифицированными кадрами;

коэффициент использования трудовых ресурсов (главным образом лимитирующих);

коэффициенты оборота по приему-выбытию персонала;

коэффициент текучести кадров;

совокупная стоимость кадров предприятия.

Ресурсы - это вид потенциальных ценностей, необходимых для нормального осуществления какого-либо вида экономической деятельности (например, коммерческой, предпринимательской, инвестиционной, реинжиниринговой); определенный набор необходимых факторов производства, предназначенный для достижения стратегических целей или решения стратегических и иных задач.

Производственный потенциал - потенциальный объем производства продукции; потенциальные возможности основных фондов и оборотных средств; потенциальные возможности использования сырья и материалов; потенциальные возможности профессиональных кадров; финансовый потенциал.

Критерии, оценки, конечные результаты использования производственного потенциала:

уровень использования производственной мощности;

объем реализуемой продукции за определенный период;

удельный вес в производственной программе продукции высшей категории качества;

наличие достаточно полного сформированного портфеля заказов (заявок на поставку продукции):

уровень обеспеченности оборотным капиталом;

рыночная стоимость предприятия (капитализация);

производительность труда (выработка);

материалоемкость.

Критерии оценки результатов использования финансового потенциала предприятия:

объем получаемой чистой прибыли;

коэффициент абсолютной ликвидности (нормативное значение 0.2);

коэффициент текущей ликвидности (нормативное значение менее 2.0);

коэффициент обеспеченности собственными средствами (нормативное значение не менее 0,1);

коэффициент финансовой независимости;

коэффициент финансового левериджа.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Он прямо пропорционален финансовому риску предприятия, отражает надежность, рейтинг и доверие к нему.

Для получения достоверной оценки коэффициента финансового ливериджа его следует рассчитывать не поданным бухгалтерской отчетности, а по рыночной оценке стоимости активов. По успешно функционирующим на рынке предприятиям достаточно часто их рыночная стоимость превышает балансовую стоимость, следствием чего являются получение меньшего значения коэффициента финансового левериджа и снижение уровня финансового риска.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Эффект возникает за счет разницы между рентабельностью использования активов предприятия (собственных средств) и стоимостью заемных средств. Положительная разница может иметь место только в том случае, если экономическая рентабельность активов фирмы больше ставки процента по кредиту.

Рекомендуемое значение ЭФР — 0,33-0,5. Эффект финансового рычага рассчитывается по формуле:

(1)

(1)

Кн — коэффициент налогообложения, в виде десятичной дроби;

Рс — рентабельность совокупного капитала до уплаты налогов. %;

Цз.к — средневзвешенная цена заемного капитала, %;

3.К — среднегодовая сумма заемного капитана;

С.К — среднегодовая сумма собственного капитана.

1.2 Методы оценки потенциала предприятия

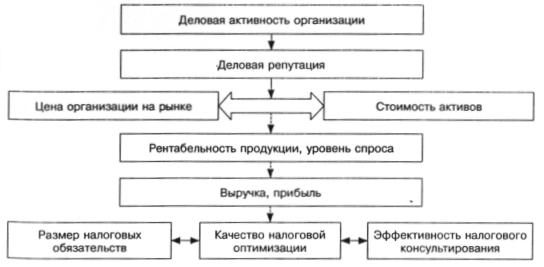

Для оценки потенциала предприятия часто применяется анализ её деловой активности. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов коммерческой организации и в выявлении резервов их повышения.

В ходе анализа решаются следующие задачи:

изучение и оценка тенденции изменения показателей деловой активности;

исследование влияния основных факторов, обусловивших изменение показателей деловой активности и расчет величины их конкретного влияния;

обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов.

Деловая активность проявляется в динамичности развития организации, в достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости, которые являются относительными показателями финансовых результатов деятельности организации и очень важны для организации. [15]

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.[15]

На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы. К внешним факторам относятся: отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами. К внутренним факторам относятся: эффективность стратегии управления активами; ценовая политика организации; методика оценки товарно-материальных ценностей и запасов.

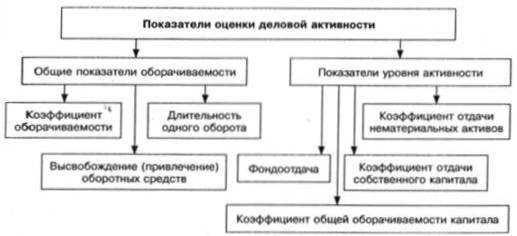

Таким образом, для анализа деловой активности организации используют две группы показателей:[15]

общие показатели оборачиваемости активов;

показатели управления активами.

Показатели деловой активности относятся к показателям, дающим информацию об эффективности работы организации, об эффективности работы менеджмента. Они позволяют оценить финансовое положение организации с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал организации, эффективно ли используется собственный капитал и трудовые ресурсы, как использует организация свои активы для получения доходов и прибыли. Эти показатели также называют показателями оборачиваемости.

Оборачиваемость – это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом, либо конкретных статей актива и пассива за определенный период. Показатели оборачиваемости показывают сколько раз в год (или за анализируемый период) «оборачиваются» те или иные активы организации. Обратная величина, помноженная на количество дней в анализируемом периоде, указывает на продолжительность оборота. Скорость оборота показывает время превращения анализируемой статьи в денежные средства. Поэтому, при увеличении скорости оборачиваемости можно говорить о повышении платежеспособности организации.

Показатели деловой активности и методику расчета приведены в таблице 1.

Таблица 1

Коэффициенты деловой активности и методика их расчета

|

Показатель |

Экономическое содержание |

Расчет показателя |

|

Коэффициент общей оборачиваемости капитала |

Показывает эффективность использования имущества организации |

Отношение выручки от продажи к среднегодовой стоимости активов |

|

Коэффициент оборачиваемости оборотного капитала |

Показывает скорость оборота всех оборотных средств организации |

Отношение выручки от продажи к среднегодовой стоимости оборотных активов |

|

Коэффициент отдачи НМА |

Необходим для определения уровня, динамики, совокупной отдачи объектов нематериальных активов |

Отношение выручки от продажи к среднегодовой стоимости НМА |

|

Коэффициент оборачиваемости собственного капитала |

Определяет скорость оборота собственного капитала, которая отражает активность использования денежных средств |

Отношение выручки от реализации к среднегодовой стоимости собственного капитала |

|

Коэффициент оборачиваемости ТМЦ |

Показывает уровень эффективности, с которой организация распоряжается материально-производственными запасами |

Отношение себестоимости реализованной продукции к средней величине запасов |

|

Коэффициент оборачиваемости кредиторской задолженности |

Показывает скорость оборота задолженности организации |

Отношение выручки к средней величине кредиторской задолженности |

|

Коэффициент оборачиваемости дебиторской задолженности |

Показывает число оборотов за период коммерческого кредита, предоставляемого организации |

Отношение выручки к среднегодовой величине краткосрочной дебиторской задолженности |

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно организация использует свои средства. Коэффициенты могут выражаться в днях, а также в количестве оборотов того либо иного ресурса организации за анализируемый период.

Коэффициент общей оборачиваемости капитала показывает эффективность использования имущества организации. Он отражает скорость оборота (в количестве оборотов за период) всего капитала организации. Коэффициент оборачиваемости оборотного капитала показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных). В результате ускорения оборота меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, а, следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы откладываются на расчетном счете организации, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность.[16]

Коэффициент отдачи НМА необходим для определения уровня, динамики, совокупной отдачи объектов нематериальных активов.

Коэффициент оборачиваемости собственного капитала определяет скорость оборота собственного капитала.[16]

Скорость оборота собственного капитала отражает активность использования денежных средств. Слишком высокие значения данного показателя свидетельствуют о значительном превышении уровня продаж над вложенным капиталом, что, как правило, означает увеличение кредитных ресурсов. В этом случае отношение обязательств к собственному капиталу растет, что негативным образом отражается на финансовой устойчивости и финансовой независимости организации. Низкий уровень коэффициента означает бездействие собственных средств. В данном случае необходимо находить новые источники дохода, в которые можно вложить собственные средства.

Оценка оборачиваемости ТМЦ является важнейшим элементом анализа эффективности, с которой организация распоряжается материально-производственными запасами. Уровень эффективности характеризует коэффициент оборачиваемости ТМЦ.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление – отвлечением средств из хозяйственного оборота, их относительно более длительным нахождением в запасах. Кроме того, очевидно, что организация несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.[16]

Оборачиваемость кредиторской задолженности показывает скорость оборота задолженности организации. Оборачиваемость кредиторской задолженности – показатель, связывающий сумму денег, которую организация должна вернуть кредиторам (в основном, поставщикам) к определенному сроку, и текущую величину закупок приобретенных у кредиторов товаров/услуг. Как правило, данный показатель бывает выражен в календарных днях, характеризующих средний срок оплаты за товары и/или услуги, приобретенные в кредит. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если эта задолженность поставщикам и подрядчикам, дает организации возможность пользоваться «бесплатными» деньгами на время ее существования. [17]

Выгода организации заключается в разности величины процентов по кредиту равному сумме этой задолженности, в том случае если бы организация брала эти деньги в банке под проценты, за время пребывания задолженности на балансе организации и величины этой кредиторской задолженности. То есть, прибыль организации – то, сколько бы пришлось заплатить банку по процентам за кредит за предоставление данной суммы на данный срок. Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой организации поставщиками. Чем этот период больше, тем активнее организация финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.). Анализ кредиторской задолженности в свою очередь необходимо дополнить анализом дебиторской задолженности.[17]

Коэффициент дебиторской задолженности показывает число оборотов за период коммерческого кредита, предоставляемого организации. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах.

Ускорение оборачиваемости в динамике за ряд периодов рассматривается как положительная тенденция. Большое значение для сокращения сроков платежей имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Отбор осуществляется с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия организации-продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.)

Если оборачиваемость дебиторской задолженности выше (то есть коэффициент – меньше) оборачиваемости кредиторской, то это является положительными фактором. Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям.

Одним из этапов анализа деловой активности является расчет производственного, операционного и финансового цикла.[18]

Производственный цикл характеризует время хранения производственных запасов с момента их поступления до момента отпуска в производство. Производственный цикл равен длительности оборота в запасах:

ПЦ = ОЗ (2)

Где: ПЦ - производственный цикл;

ОЗ – длительность оборота в запасах.

Операционный цикл – начинается с момента поступления материалов на склад организации, заканчивается в момент получения оплаты от покупателей за реализованную продукцию.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности и равен сумме длительности оборота в запасах и длительностью одного оборота дебиторской задолженности.[18]

ОЦ = ОЗ + ОДз (3)

где ОЦ операционный цикл;

ОЗ - длительность оборота в запасах;

ОДз - длительность одного оборота дебиторской задолженности.

При снижении операционного цикла при прочих равных условиях снижается время между закупкой сырья и получением выручки, вследствие чего растет рентабельность. Соответственно снижение данного показателя в днях благоприятно характеризует деятельность организации.[18]

Финансовый цикл – время, в течение которого финансовые ресурсы отвлечены из оборота. Он начинается с момента оплаты поставщикам материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Финансовый цикл равен разнице операционного цикла и длительностью одного оборота кредиторской задолженности.

ФЦ = ОЗ + ОДз – ОКз (4)

где ФЦ – финансовый цикл;

ОЗ – длительность оборота в запасах;

ОДз – длительность одного оборота дебиторской задолженности;

ОКз – длительность одного оборота кредиторской задолженности

Цель управления оборотными средствами – сокращение финансового цикла, т.е. сокращение операционного цикла и замедление срока оборота кредиторской задолженности до приемлемого уровня.[18]

2. Комплексная оценка эффективности финансово-хозяйственной деятельности предприятия

2.1. Организационно-экономическая характеристика завода железобетонных изделий ООО «ЖБИ - 74»

Завод железобетонных изделий ООО «ЖБИ - 74» на протяжении длительного времени уверенно занимает свою нишу среди строительных предприятий Южно-Уральского региона. Это стабильная компания, которая обеспечила себе не только отмеченное производственными достижениями прошлое, но и не менее успешное будущее. Постоянное применение передовых методов входного и пооперационного контроля технологического процесса позволяют производить продукцию высокого качества. Имеющиеся собственные железнодорожные пути позволяют предприятию отправить продукцию в любую точку РФ и СНГ по желанию заказчика.

Номенклатура продукции ООО «ЖБИ - 74» включает в себя широкий ассортимент изделий из сборного железобетона, многопустотные плиты перекрытий, балки ООО «ЖБИ - 74», сваи, лотки и другие изделия. Эти изделия предназначены для гражданского и промышленного строительства, строительства метрополитена, подземных трубопроводов. Сборные конструкции и изделия, выпускаемые ООО «ЖБИ - 74» рассчитаны на сейсмичность до 9 баллов включительно по шкале Рихтера.

Опыт работы в области сборного железобетона составляет более 50 лет. Годовой объем производства конструкций перекрытия 38896м 3 или 177216 м 2 площади, сборные конструкции 30 000 м 3, товарный бетон 20 000 м 3, имеется собственная аккредитованная испытательная лаборатория.

Целью деятельности завода является ООО «ЖБИ - 74» - предлагать своим клиентам самое разумное и оптимальное решение, основанное на применении сборного железобетона, для строительства различных типов зданий и сооружений, обеспечивающих снижение металлоемкости, стоимости и трудоемкости строительства, веса зданий и сооружений, уменьшение суммарных энергетических затрат на их возведение и эксплуатацию.

Интеллектуальный потенциал ООО «ЖБИ - 74» основывается на коллективе инженеров и техническом персонале с глубоким знанием и практическими навыками в производстве для его повседневной, успешной работы. Для того чтобы иметь представление о структуре исследуемого предприятия рассмотрим организационную структуру управления ООО «ЖБИ - 74».

Рис.1. Организационная структура управления ООО «ЖБИ - 74»

Основные функции финансово - экономического отдела заключаются в составлении прогнозов социально - экономического развития предприятия на предстоящий год и перспективу.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль экономного использования материальных, трудовых и финансовых ресурсов, сохранностью собственности; обеспечивает организацию учета и отчетности на предприятии; организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализация продукции, выполнения работ, услуг результатов хозяйственно финансовой деятельности предприятия.

Экономист составляет годовые планы и ведет отчет по их выполнению. К основным задачам отдела кадров относится приём и увольнение с работы, контроль посещаемости, вопросы повышения квалификации кадров, контроль эффективного использования рабочего времени и.т.д.

Коммерческий директор возглавляет отдел маркетинга и менеджера. Отдел маркетинга занимается вопросами сбыта продукции, заключением договоров с поставщиками и покупателями продукции, а так же рекламной деятельностью.

Менеджер - управляет коммерческой деятельностью организации, занимается вопросами организации производства и сбыта.

Коренное улучшение технологии производства ООО «ЖБИ - 74» изделий и конструкций достигается путем массового внедрения новых более совершенных энерго и ресурсосберегающих технологических процессов, высокопроизводительного автоматизированного оборудования, совершенных систем контроля и управления качеством готовых изделий. При производстве сборного железобетона основной задачей является обеспечение эксплуатационной пригодности выпускаемой продукции с минимальными затратами. За качеством выпускаемой продукции на ООО «ЖБИ - 74» следит ОТК и Лаборатория.

Основными клиентами являются, как строительные организации, так и частные лица. ООО «ЖБИ - 74» заключает договора с поставщиками, на своевременную поставку материалов и с покупателями, о запланированном объеме работ и предварительной оплате.

ООО «ЖБИ - 74» состоит из следующих основных цехов с годовой производственной мощностью:

- объединенный арматурно-формовочный цех м3 11000

- бетоносмесительный цех м3 12500

- цех металлоконструкций тн 220

- кислородная станция м3 150000

Таблица 2

Основные потребляемые ресурсы и источники их получения

|

Потребные ресурсы |

Источники их получения |

|

цемент |

ОАО "Уралцемент", Катав-Ивановский цементный завод, |

|

щебень |

ОАО "Мечел" |

|

песок |

песчаные и щебеночные карьеры Челябинской области |

|

металл |

ОАО «Челябинский металлургический комбинат» |

|

электроэнергия |

Челябинский РЭС |

|

теплоэнергия |

Челябинская ТЭС |

ООО «ЖБИ - 74» выпускаются колонны, ригели, фундаментные блоки, пустотные плиты перекрытия любых размеров, металлические конструкции для линии электропередач.

Прибыль, получаемая ООО «ЖБИ - 74» в результате его хозяйственной деятельности, после уплаты налогов по действующему законодательству остается в собственности Общества и используется для создания фондов.

В таблице 3 приведены показатели характеризующие выпуск продукции.

Таблица 3

Показатели выпуска продукции за 2013 - 2015 года

|

Показатели |

Ед. изм. |

2013г. |

2014г. |

2015г. |

2015 год в % к 2013 году |

2015 год в % к 2014 году |

|

Выпуск продукции в оптовых ценах производства |

Тыс. руб. |

2800000 |

3050320 |

3684672 |

109 |

132 |

|

В.т.ч. Сборный ж/бетон |

Тыс. руб. |

2531260 |

2701460 |

3238000 |

107 |

120 |

|

М/конструкции |

Тыс. руб. |

112500 |

150500 |

187672 |

134 |

125 |

|

Бетон товарный |

Тыс. руб. |

90000 |

120000 |

170000 |

133 |

142 |

|

Кислород |

Тыс. руб. |

66240 |

78360 |

89000 |

118 |

114 |

Из таблицы видно, что за 2013 год выпуск продукции в оптовых ценах производства составил 2800000 тыс. руб. В 2015 году этот показатель увеличился на 109 %, в 2015 году по сравнению с 2014 годом на 132 %.

Среди продукции завода большой удельный вес приходится на долю сборного железобетона, она составляет 60 % готовой продукции завода.

Так же металлоконструкции занимают 35% общего объёма товарной продукции. По таблице видно, что завод за последнее три года значительно увеличил объём выпуска продукции, что связано с осуществлением широкомасштабного строительства в городе Челябинске и в Челябинской области.

Предприятием планируются следующие мероприятия по увеличению объёма выпускаемой продукции.

- провести маркетинговые исследования для заключения дополнительных договоров на изготовление сборного железобетона, металлоконструкций а так же заключить договор на изготовление и поставку сборного железобетона для строительства колледжа в г. Челябинске;

- расширить номенклатуру выпускаемой продукции;

2.2. Анализ деловой активности завода железобетонных изделий ООО «ЖБИ - 74»

Применяя изученную нами методику анализа деловой активности в первой главе настоящей работы проведём анализ деловой активности завода железобетонных изделий ООО «ЖБИ - 74». Для этого необходимо произвести расчет следующих коэффициентов:

Коэффициент общей оборачиваемости капитала, который рассчитывается как, отношение выручки от продажи к среднегодовой стоимости активов.

(2014 год)

(2015 год)

Значение данного коэффициента показывает эффективность использования имущества организации. Расчёты показывают, что завод ООО «ЖБИ -74» получает выручку от реализации товаров 1,3 - 1,4 раза больше своих активов.

Коэффициент оборачиваемости оборотного капитала, рассчитывается как отношение выручки от продажи к среднегодовой стоимости оборотных активов и показывает эффективность использования имущества организации.

(2014 год)

(2015 год)

По проведённым расчётам коэффициента оборачиваемости оборотного капитала можно сделать вывод, что в 2014 году этот коэффициент был выше чем в 2015 году. Потому что рост оборотного капитала завода был больше чем выручка от реализации. Несмотря на это оборотный капитал завода используется эффективно, т.е. выручка в 1,7 - 2 раза превышает стоимости оборотного капитала.

В соответствие с методикой рекомендуется рассчитать коэффициент отдачи нематериальных активов. Но в анализируемом нами ООО «ЖБИ – 74» не имеются нематериальные активы.

Поэтому переходим к расчёту коэффициент оборачиваемости собственного капитала, характеризующий скорость оборота собственного капитала, которая отражает активность использования денежных средств завода. Коэффициент рассчитывается как отношение выручки от реализации к среднегодовой стоимости собственного капитала.

(2014 год)

(2015 год)

Итак, значение данного коэффициента в 2014 году составлял 1,6 и к 2015 году увеличился до 1,7 что говорит об эффективном использование собственного капитала завода. Т.е. выручка в 1,6 – 1,7 раза больше собственного капитала завода.

Следующим показателем деловой активности ООО «ЖБИ – 74» является коэффициент оборачиваемости товарно – материальных ценностей (ТМЦ), характеризующий уровень эффективности, с которой организация распоряжается материально - производственными запасами. Оно рассчитывается как, отношение себестоимости реализованной продукции к средней величине запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле). Под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

(2014 год)

(2015 год)

Для показателей оборачиваемости общепринятых нормативов не существует. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость как на нашем примере, не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям производственного процесса.

Коэффициент оборачиваемости кредиторской задолженности показывает скорость оборота задолженности организации и рассчитывается как отношение выручки к средней величине кредиторской задолженности.

9,2 (2014 год)

7,8 (2015 год)

Данный коэффициент показывает, сколько раз за год ООО «ЖБИ – 74» погасила среднюю величину своей кредиторской задолженности. В 2014 году 9 раз и 2015 году около 8 раза.

Рассчитаем так же коэффициент оборачиваемости дебиторской задолженности который, показывает число оборотов за период коммерческого кредита, предоставляемого организации и рассчитывается как отношение выручки к среднегодовой величине краткосрочной дебиторской задолженности. Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

7,8 (2014 год)

8,4 (2015 год)

Из расчёта следует, что организация в течение 2014 года около 8 (7,8) раз получила от покупателей оплату, а в 2015 году 8,4 раза.

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но в любом случае, чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью.

Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий. Для наглядности рассчитанные нами коэффициенты сведём в таблицу 4.

Таблица 4.

Показатели деловой активности ООО «ЖБИ – 74» за 2014 – 2015 годы

|

№ п/п |

Название показателя |

За 2014 год |

За 2015 год |

|

1. |

Коэффициент общей оборачиваемости капитала |

1,3 |

1,4 |

|

2. |

Коэффициент оборачиваемости оборотного капитала |

2,1 |

1,7 |

|

3. |

коэффициент оборачиваемости собственного капитала, |

1,6 |

1,7 |

|

4. |

коэффициент оборачиваемости товарно – материальных ценностей |

68 |

102 |

|

5. |

Коэффициент оборачиваемости кредиторской задолженности |

9,2 |

7,8 |

|

6. |

Коэффициент оборачиваемости дебиторской задолженности |

7,8 |

8,4 |

Также распространен расчет показателя не в виде коэффициента, а в виде количества дней, в течение которой дебиторская или кредиторская задолженность остается неоплаченной:

Оборачиваемость кредиторской задолженности в днях

= 365 / Коэффициент оборачиваемости кредиторской задолженности

Подставляя имеющиеся у нас цифры под формулу, получаем:

365 / 9,2 = 40 дней (2014 год)

365 / 7,8 = 47 дней (2015 год)

В результате мы получили среднее количество дней, в течение которого счета поставщиков остаются неоплаченными. По ООО «ЖБИ – 74» в 2014 году в течении 40 дней счета поставщиков оставались неоплаченными, а в 2015 году в течении 47 дней.

В договорах о поставке обычно срок оплаты устанавливается 90 дней, то можно считать, что просроченной кредиторской задолженности у завода нет. Соответственно коэффициент пророченной кредиторской задолженности будет равен нулю.

Анализ кредиторской задолженности необходимо дополнить анализом дебиторской задолженности используя вышеизложенную методику.

Оборачиваемость дебиторской задолженности в днях

= 365 / Коэффициент оборачиваемости дебиторской задолженности

Подставляя имеющиеся у нас цифры под формулу, получаем:

365 / 7,8 = 43 дней (2014 год)

365 / 8,4 = 40 дней (2015 год)

По расчётам можно сделать вывод о том, что завод ООО «ЖБИ – 74» не имеет просроченную дебиторскую задолженность.

Проведённый нами анализ деловой активности завода ООО «ЖБИ – 74» помог нам выявит слабые стороны. В первую очередь это показатели коэффициент оборачиваемости товарно – материальных ценностей (ТМЦ), которые в 2014 году составили 68, а в 2015 году 102.

Несмотря на то, что общепринятых нормативов по данному показателю не существует, но и высокая оборачиваемость, не всегда выступает позитивным показателем. Он может характеризовать истощение складских запасов, которые приводят к перебоям производственного процесса. Следовательно необходимо разработать мероприятии по совершенствованию управления товарно - материальными запасами завода ООО «ЖБИ – 74», как фактора оптимизации финансового цикла компании.

ЗАКЛЮЧЕНИЕ

И так, подводя итоги по настоящей курсовой работе мы пришли к выводу, что, потенциал предприятия в общем смысле представляет совокупность находящихся в распоряжении предприятия «стратегических» ресурсов, имеющих определяющее значение для возможностей и границ функционирования предприятия в тех или иных условиях.

Применительно к коммерческому предприятию термин «потенциал» употребляется в сочетании с различными экономическими и управленческими категориями. В частности, речь может идти о различных видах потенциалов, таких как ресурсный потенциал, потенциал менеджмента, маркетинговый потенциал, сбытовой потенциал, потенциал роста стоимости предприятия, потенциал поставщика, потенциал покупателя, потенциал жизненного цикла продукции и предприятия, потенциал конкурентной безопасности и др.

Для оценки потенциала предприятия часто применяется анализ её деловой активности. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов коммерческой организации и в выявлении резервов их повышения.

В настоящеё работе нами проведён комплексный анализ хозяйственной деятельности ООО «ЖБИ - 74».

Интеллектуальный потенциал ООО «ЖБИ - 74» основывается на коллективе инженеров и техническом персонале с глубоким знанием и практическими навыками в производстве для его повседневной, успешной работы.

Коренное улучшение технологии производства ООО «ЖБИ - 74» изделий и конструкций достигается путем массового внедрения новых более совершенных энерго и ресурсосберегающих технологических процессов, высокопроизводительного автоматизированного оборудования, совершенных систем контроля и управления качеством готовых изделий.

Проведённый нами анализ деловой активности завода показал, что Коэффициент общей оборачиваемости капитала в 2014 году составлял 1,3 , к 2015 году увеличился до 1,4. Коэффициент оборачиваемости оборотного капитала за эти годы увеличилась от 2,1 до 1,7. Коэффициент оборачиваемости собственного капитала в 2014 году был 1,6 и в 2015 году стал 1,7. Высокая оборачиваемость как на нашем примере, не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям производственного процесса. Так же были изменение в оборачиваемости кредиторской задолженности, она снизилась от 9,2 до 7,8. Коэффициент оборачиваемости дебиторской задолженности повысилась от 7,8 до 8,4 за анализируемый период.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс РФ. Часть 1 от 31.07.1998 г. № 146-ФЗ (в редакции от 30.12.2006 г. № 268-ФЗ), Часть 2 от 05.08.2000 г. № 117-ФЗ (в редакции от 30.12.2006 г. № 268-Ф3).

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ (с изменениями на 28 декабря 2013 г.).

- Приказ Министерства Финансов РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 г. № 34н (в ред. от 24.12.2010г. № 186-н).

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

Книг одного автора

- Анущенкова, К. А. Финансово - экономический анализ: учебно -практическое пособие / К. А. Анущенкова, В. Ю. Анущенкова — М.: ИТК «Дашков и Ко», 2014. — 404 с.

- Баканов, М. И. Теория экономического анализа: учебник / М. И. Баканов, А. Д. Шеремет. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2013. — 416 с.: ил.

- Бочаров, В. В. Финансовый анализ. Краткий курс / В. В. Бочаров. — 2-е изд. — СПб.: Питер, 2014. — 240 с.: ил.

- Ермасова Н.Б. Финансовый менеджмент. Конспект лекций / Н.Б.Ермасова, М.: Юрайт-Издат, 2015. – 168 с.

- Ковалев В.В. Введение в финансовый менеджмент / В.В. Ковалев. – М.: Финансы и статистика, 2012 . – 768 с.

- Леонтьев В.Е. Корпоративные финансы: учебник и практикум для академического бакалавриата / В.Е. Леонтьев, В.В. Бочаров, Н.П. Радковская. - М.: Издательство Юрайт, 2015. – 349 с.

- Маркин Ю.П. Экономический анализ: Учебное пособие. 2-е изд., стер./ Ю.П.Маркин — Издательство: Омега-Л, 2013. – 450 с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2014. – 512 с.

Книг двух и трёх авторов

- Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник./ А.С.Бакаев, П.С.Безруких – М.: Бухгалтерский учет, 2014.– 736 с.

- Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2015. – 719 с.

- Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет: Учебник.–М .:Издательско-торговая корпорация «Дашков и К°»,2016. - 496с.

- Горелик О.М., Парамонова Л.А, Низамова Э.Ш. Управленческий учет и анализ. / Учебное пособие. – М.: КНОРУС, 2011. — 256 с.

- Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. 2-ое изд. – СПб.: Питер, 2016. — 464 с.

- Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль: Учебние пособие / Под ред. проф. М.В. Мельник. – М.: ИД ФБК-ПРЕСС, 2015. — 520 с.

Статьи периодических изданий

- Балукова С. Е. Внутренний аудит как форма управленческого контроля на малых предприятиях // Молодой ученый.-2015. -№4. -С.336-338

- Финансово-кредитный энциклопедический словарь/ А.Г.Грязнова. - М.: Финансы и статистика, 2014. – 1168 с.

Приложение 1

Приложение 2

- Понятия «затраты», «расходы», «издержки» (ПРОДУКЦИЯ ООО «NAUTIN»)

- Реклама как сигнал и как информация (Понятие, сущность, основные виды и формы рекламы)

- Классификация имущества по источникам образования)

- Анализ реализованных инновационных проектов)

- ПОРЯДОК ПРОВЕДЕНИЯ ПРИВАТИЗАЦИИ (Понятие приватизации и ее принципы)

- Менеджмент как организационно-целевое управление (Менеджмент. Управление. Теории управления)

- Управление поведением в конфликтных ситуациях(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ УПРАВЛЕНИЯ КОНФЛИКТАМИ )

- Особенности политики развития персонала корпораций . .

- Особенности планирования на современном производственном предприятии (на примере компании ООО «Равур»)

- Психологические приемы влияния лидера (Система методов психологического воздействия)

- Анализ внешней и внутренней среды организации (на примере ООО «Мариэль»)

- Применение проектных технологий в качестве инструмента развития бизнеса (Теоретические основы проектных технологий в управлении развития бизнеса)