Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

Содержание:

ВВЕДЕНИЕ

Актуальность. Развитие отечественной экономики и усиление конкуренции на рынке повышают роль стратегического управления деятельностью предприятий, исследований рынка и построения единых моделей принятия решений. Растущие потребности общества с одной стороны и кризисные явления экономики с другой уменьшают возможности предприятий по выходу на новые рынки и планомерного наращивания объемов производства товаров или делает их экономически невыгодным. Последнее, в частности, связано с высоким уровнем риска инвестиционных вложений и слабой привлекательности осуществления самих таких проектов. Повышение экономической эффективности деятельности предприятий достигается, прежде всего, своевременной оценкой имеющихся возможностей и полнотой их использования.

Так повышается интерес к категории «потенциал», его структуре, а методы ресурс-менеджмента и ресурс-маркетинга становятся залогом его повышения.

Целью курсовой работы является оценка потенциала ООО «Стиль» и определение путей его развития.

В соответствии с поставленной целью необходимо решить следующие задачи:

1. изучить теоретические аспекты потенциала на предприятии;

2. проанализировать потенциал ООО «Стиль» за 2014-2016 гг.;

3. определить пути развития ООО «Стиль».

Предметом исследования курсовой работы является потенциал предприятия.

Объектом исследования в работе выступает ООО «Стиль».

Научно-методическая основа работы – научные труды, публикации по исследуемой теме. Информационная основа работы – данные по ООО «Стиль». Методы исследования: сбор и обработка информации, анализ абсолютных и относительных показателей, факторный анализ.

Глава 1. Теоретические основы потенциала предприятия

В условиях глобализации кардинально усложняется структура мирового развития, трансформируются ценности и нормы жизнедеятельности людей, видоизменяется система взаимодействия между ними (глобальные отношения), утверждается новая модель отношений между обществами, устанавливаются новые приоритеты в решении глобальных системных проблем. В результате этого формируется такая форма социальной организации, как глобальное общество. Структурными элементами (основными институциональными субъектами) функционирования такого общества выступают транснациональные структуры и международные правительственные и неправительственные организации, которые формируют свою собственную систему отношений. Такая форма социальной организации характеризует создание постмодернистской ситуации, мобильной и открытой для внедрения социальных инновационных проектов, необходимых для обеспечения эффективности экономического, политического и социального развития современных обществ. Такая проблема в контексте современной науки представляет значительный теоретико - методологический интерес, однако большинство ученых сущность и функциональное содержание глобального общества рассматривали односторонне, отождествляя его с информационным обществом ( И.Валерстайн, Р.Коехен, Н.Килюен, Х.Булл, Б.Смарт и др.).. Однако, по нашему мнению, содержание глобального общества значительно шире и его целесообразно рассматривать исходя из многих ракурсов, а именно - социальной, политической и культурной.

1.1. Понятие потенциала предприятия

Пд птнциалм прдприятия принят пнимать свкупнсть фактрв, характризующих г силу, истчники, взмжнсти, срдства, запасы, спсбнсти, рсурсы и мнги други призвдствнны рзрвы, ктры мгут быть испльзваны в экнмичскй дятльнсти. Птнциал любг прдприятия казыват наибльш влияни н тльк на кнчны рзультаты всякй г дятльнсти, н и на прдлы экнмичскг рста и структурнг развития всй рганизации.Актуальнсть тмы.Устйчив развити тчствннй ϶кнмики как на макр-, так и на микрурвн зависит т пргрсса в банквскй систм и, пржд всг, т спсбнсти гн-рирвать нбхдимы бъмы крдитных рсурсв. В настящ врмяхарактр банквских р-сурсв пртрпват сущствнны измнния. Эт бъяснятся тм, чт, в-првых, значитльн измнился бщгсударствнный фнд банквских пассивв. В-втрых, сздани прдприятий и рганизаций с различными фрмами сбствннсти привдит к взникнвнию нвых владльцв врмнн свбдных срдств.Эт спсбствут фрмирванию рынка крдитных рсурсв, рга-ничн вхдит в систму днжных тншний. Фрмирвани рсурснй базы в прцсс сущствлния банками пассивных праций ис-тричски сыграл првичную и прдляющую рль п тншнию к г активных праций. Оснвная часть банквских рсурсв бразутся в прцсс сущствлния дпзитных праций банка, т ϶ффктивнй и правильнй рганизации ктрых зависит устйчивсть функцинир-вания крдитнй рганизации.Эффктивн управлни пассивами трбут сущствлния научн бснваннй дпзитнй плитики. Спцифика даннй сфры дятльнсти заключатся в тм, чт в тншнии пассивных праций выбр банка бычн граничн прдлннй группй клинтуры, к ктрй н привязан намнг бльш, чм к замщикам. Впрсам фрмирвания дпзитнй плитики в д пслднг врмни н удлялсь длж-нг внимания. Эт связан с тм, чт спрс на банквски услуги значитльн првышал прд-лжни, выская инфляция, наличи дшвых рсурсв - вс ϶ти услвия бспчивали выскую нрму прибыли банквских праций, мняя саму прирду их риска.Наличи рынка мжбанкв-скг крдитвания, хрш выплнят функцию рфинансирвания "длинных" праций, пзв-ляла банкам пддрживать примлмую структуру привлчнных срдств. Срди научных исслдваний дпзитнй.

1.1. Знчене плнровня рзвтя потенцл предпрятя

Категория потенциала не является достаточно изученной и трактуется исследователями по-разному.

Широкое применение получило определение потенциала, данное Б. Е. Бачевским, И. В. Заблодской, О. О. Решетняком: «Потенциал — это внутреннее свойство некоторого объекта или его элемента, как носителя, проявлять себя относительно внешней среды». Здесь же ученые дают более развернутое понятие потенциала. Однако во втором случае акцент делается не столько на действие законов диалектики в рассматриваемом объекте, сколько на его динамику при известных ограничениях системы[1].

Т. Г. Вяткина, В. Н. Гончаров также отмечают приоритетность оценки потенциальных возможностей и готовность гибко реагировать на изменения, возможность их предугадывать. При разработке и реализации такой стратегии предприятия, для максимального использования имеющихся возможностей, они отводят решающую роль ресурсам, тесно связывая понятия «потенциал» и «ресурсы»[2].

С. И. Терещенко, в целом, придерживается такого же мнения. Ученый считает, что понятия «потенциал» и «ресурсы» не следует противопоставлять, поскольку потенциал и есть характеристика ресурсов, привязанная к месту и времени. Но, кроме ресурсной составляющей потенциала, автор отмечает важность таких факторов производства как средства труда и предметы труда, как составляющих элементов производства продукции и товаров. Под ресурсным же потенциалом понимается потенциал, определяемый количеством, качеством и сбалансированностью ресурсов[3].

Такие ученые, как В. Н. Гончаров, Я. О. Ковальчук, Т. Г. Вяткина, П. С. Вяткин анализу и использованию ресурсов отводят еще большую роль. Они вновь поднимают проблему эффективности использования ресурсного потенциала и предлагают решать ее не просто как повышение эффективности использования ресурсов, а уже в рамках стратегического управления ими — применения ресурсной стратегии на основе формирования обобщенной модели действий по координации и распределению ресурсов предприятия между отдельными направлениями его деятельности[4].

Д. А. Таран, придерживаясь классического подхода в определении потенциала предприятий как изучения ресурсов, исследует также сущность понятия финансовых ресурсов. Ученый формулирует основную цель оценки финансового потенциала — выявление неиспользованных финансовых ресурсов и их использование[5].

Кроме того, следует затронуть понятие экономического потенциала — как оценочного показателя потенциала предприятия. Несмотря на разность подходов в его рассмотрении, все же можно выделить их общую черту — определение через понятия ресурсов, информации о способе их применения, мобилизации ресурсов и информации для достижения определенных целей, то есть существование так называемого потенциала развития предприятия — резерва или источников пополнения ресурсов[6]. Таким образом, ресурсный потенциал предприятия можно рассматривать как составляющую экономического потенциала предприятия[7].

1.1. Знчене плнровня рзвтя потенцл предпрятя

На наш взгляд, определение потенциала вообще и потенциала предприятия в частности, данное Б. Е. Бачевским и др. содержит в себе все то смысловое значение, которое может быть истолковано в контексте его употребления в экономической литературе. В данной трактовке содержатся все основные свойства потенциала: некоторая четко определенная содержательность (значение переменной) — зафиксированная в определенный период времени, возможность изменения данного значения под воздействием внешней среды, прогнозный (детерминизированный) характер изменения значения.

Относительно, ресурсного подхода к рассмотрению категории потенциала, предложенного В. Н. Гончаровым, Т. Г. Вяткиной и др., то оно является достаточно конкретизированным, имеет большое практическое значение при осуществлении его оценки, определении структуры. Здесь же мы отмечаем следующие свойства определения: ресурсная составляющая как основная и достаточная его часть, определяющая саму суть понятия, прогнозный характер изменения значения, возможность изменения значения под воздействием внешней среды, стратегическая направленность. В то же время, авторами данной концепции не было дано однозначного определения категории.

В отличие от предыдущих исследователей, С. И. Терещенко дает формализированное определение категорий потенциал и ресурсы, опосредованно выводит понятие потенциала предприятий. Однако автор рассматривает труд отдельно от ресурсов, указывает на свойство потенциала в их сочетаемости. Мы считаем, что данный подход в определении потенциала уместен лишь при решении текущих задач, но в рамках стратегического управления деятельностью предприятий и, особенно построения оптимизационных моделей, труд приобретает значение ресурсов и не может быть отделен от них. Труд является одной из разновидностей ресурсов и наследует их общие свойства[8].

Что касается исследований категории Д. А. Таран, то они являются лишь поверхностными в данном направлении. Придерживаясь мнения предыдущих авторов за основу, ученый не развивает определение потенциала далее категорий финансового потенциала и финансовых ресурсов. Вместе с тем, исследователь подтверждает для нас существование еще одного свойства потенциала — наследственность его признаков отдельными его составляющими, тем самым, выводя изучение понятия на новый уровень: ресурсный потенциал, финансовый потенциал и др.

В дополнение к этому, хочется сказать, что в толковых словарях Ушакова и Ожегова потенциал определяется не только лишь как совокупность уже имеющихся возможностей, но как совокупность средств, условий и возможностей, необходимых для чего-нибудь[9].

1.2. Структура потенциала предприятия

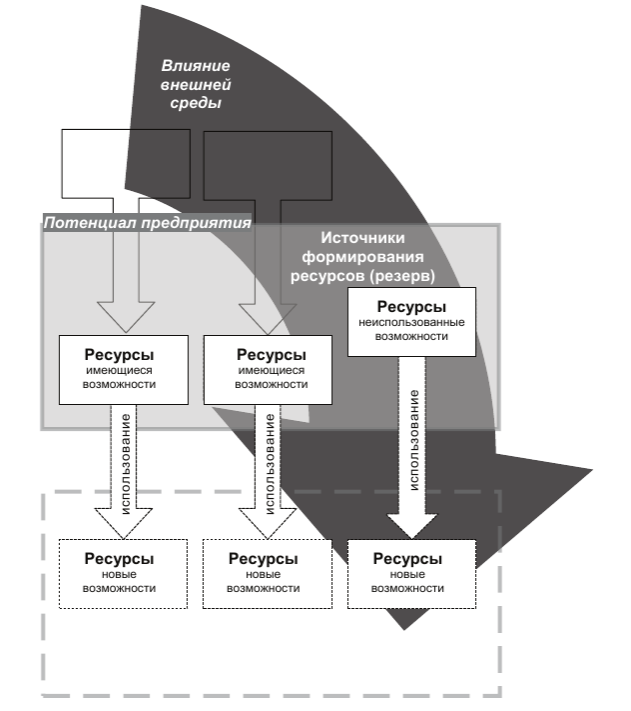

Структуру потенциала предприятия можно изобразить в виде схемы, представленной на рис. 1.

При рассмотрении данной схемы целесообразно отметить следующее:

1) потенциал предприятия может быть определенен в некоторый момент времени, он характеризуется текущим положением вещей[10];

2) под влиянием внешней среды потенциал предприятия может быть использован, то есть изменен;

3) определение динамики изменений носит прогнозный (вероятностый) характер;

4) ресурсы — от фр. ressource — вспомогательное средство — вместе с тем, основные средства, подвергающиеся изменению, их текущая оценка и использование определяют структуру потенциала; ресурсы взаимодействуют между собой и перераспределяются в рамках одного поля;

5) источники формирования ресурсов (резерв) является пассивным средством в структуре потенциала, служат для мобилизации ресурсов, оценки возможностей их использования и пополнения;

6) определение собственно потенциала предприятия не ограничивает возможностей исследования отдельных его элементов, то есть определения потенциала в более узком смысле — применительно к тем показателям и видам деятельности предприятия, которые исследуются, поскольку каждый из таких видов потенциала предприятия обладает общими свойствами потенциала;

7) используя все возможности для выполнения задач, поставленных руководством, предприятие достигает определенных целей (целевой подход), получает новые ресурсы (ресурсный подход) или результаты деятельности (результативный подход определения экономического потенциала) [11].

Следовательно, в понимании данного понятия и его применения в научной среде можно выделить основные свойства категории:

— четко определенная содержательность, зафиксированная в определенный период времени (п. 1);

— возможность изменения данного значения под воздействием внешней среды (п. 2);

— прогнозный характер изменения значения (п. 3);

— ресурсная составляющая как основная и достаточная его часть, определяющая саму суть понятия (п. 4);

— наследственность его признаков отдельными его составляющими (п. 6).

Рисунок 1 - Структура потенциала предприятия[12]

Рисунок 1 - Структура потенциала предприятия[12]

Выводы

Потенциал — это внутреннее свойство некоторого объекта или его элемента, как носителя, проявлять себя относительно внешней среды.

Потенциал является характеристикой ресурсов; наследственность основных признаков потенциала присуща и отдельным его видам (структурным составляющим).

ГЛАВА 2. Анализ ПОТЕНЦИАЛА ООО «СТИЛЬ»

2.1. Краткая характеристика ООО «Стиль»

ООО «Стиль» - коммерческая организация, образованная в форме Общества с ограниченной ответственностью.

Общество обладает обособленным имуществом, может от своего имени приобретать имущественные и неимущественные права и нести обязанности, быть истцом и ответчиком в арбитражном суде, осуществлять сделки, соответствующие его деятельности. Общество имеет круглую печать, штампы, бланки, необходимые для ведения финансово-хозяйственной деятельности. Целью деятельности ООО «Стиль» является получение прибыли.

Основным видом деятельности ООО «Стиль» является оказание парикмахерских видов услуг, услуг по маникюру, визажу.

Парикмахерская стиль занимает арендованную площадь 100 кв. м, в том числе площадь зала обслуживания клиентов – 60 кв.м.

ООО «Стиль» представляет собой единый производственно-хозяйственный комплекс взаимосвязанных структурных подразделений.

ООО «Стиль»

Парикмахерская

Складское хозяйство

Административно-хозяйственная часть

Рисунок 2 - Производственная структура ООО «Стиль»

Организационная структура ООО «Стиль» представлена на рис. 3.

Директор

Парикмахеры

Бухгалтер

Администратор

МОП

Рисунок 3 - Организационная структура ООО «Стиль»

Анализ основных экономических показателей деятельности ООО «Стиль» представлен в таблице 1.

Таблица 1

Анализ основных экономических показателей деятельности ООО «Стиль»

|

Показатели |

Ед. изм. |

2015 год |

2016 год |

Абсолютное отклонение от 2015 года |

Относительное отклонение от 2015 года |

|

|

Темп роста (%) |

Темп прироста (%) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Количественные |

||||||

|

Объем реализации услуг |

Тыс. руб. |

91980 |

107680 |

+15700 |

+17,07 |

117,07 |

|

Себестоимость услуг (затраты на производство и реализацию услуг) |

Тыс. руб. |

66669 |

69336 |

+2667 |

+4,00 |

104,00 |

|

Прибыль от реализации услуг |

Тыс. руб. |

25311 |

38344 |

+13033 |

+51,49 |

151,49 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибыль до налогообложения (балансовая прибыль) |

Тыс. руб. |

13611 |

27234 |

+13623 |

+100,1 |

200,1 |

|

Прибыль после налогообложения (чистая прибыль) |

Тыс. руб. |

10344 |

20698 |

+31042 |

+300,0 |

400,0 |

|

Численность работающих, в том числе численность рабочих |

Чел. Чел. |

27 21 |

27 21 |

- - |

- - |

- - |

|

Среднегодовая стоимость основных производственных фондов |

Тыс. руб. |

1075 |

1154 |

+79 |

+7,35 |

107,35 |

|

Годовой остаток оборотных средств |

Тыс. руб. |

364 |

438 |

+74 |

+20,33 |

120,33 |

|

Качественные |

||||||

|

Выработка на 1 работающего, в том числе выработка на 1 рабочего |

тыс. руб. тыс. руб. |

3406,67 4380,00 |

3988,15 5127,62 |

+581,48 +747,62 |

+17,07 +17,07 |

117,07 117,07 |

|

Затраты на 1 рубль объема реализации услуг |

Руб. |

0,725 |

0,644 |

-0,081 |

-11,17 |

88,83 |

|

Рентабельность: общая расчетная |

% |

37,97 |

55,30 |

+17,33 |

- |

- |

|

Фондоотдача |

Руб. |

85,56 |

93,31 |

+7,75 |

+9,06 |

109,06 |

|

Фондоемкость |

Руб. |

0,012 |

0,011 |

-0,001 |

-8,33 |

91,67 |

|

Фондовооруженность |

Тыс. руб. |

44,79 |

48,08 |

+3,29 |

+7,35 |

107,35 |

|

Фондорентабельность |

% |

9,62 |

17,94 |

+8,32 |

- |

- |

|

Коэффициент оборачиваемости |

Оборот |

253 |

246 |

-7 |

+2,77 |

102,77 |

|

Коэффициент загрузки |

0,0039 |

0,0041 |

+0,0002 |

+5,13 |

105,13 |

|

|

Длительность оборота оборотных средств |

Дни |

1,42 |

1,46 |

+0,04 |

+2,82 |

102,82 |

Из данных таблицы 1 видно, что в 2016 г. объем реализации услуг ООО «Стиль» увеличился на 17,7 %. При этом себестоимость услуг росла меньшими темпами (темп роста составил 4 %). В 2016 г. ООО «Стиль» не изменяло численности персонала. Практические все качественные показатели имеют положительную динамику.

2.2. Анализ технико-организационного уровня ООО «Стиль»

Наличие и состояние основных производственных фондов, уровень их обновления и совершенствования, прогрессивностью структуры, прогрессивностью технологий, технических решений, технической вооруженностью труда – важнейшие показатели технико-организационного уровня производства предприятия сферы сервиса.

В таблице 2 представлен анализ уровня обновления основных производственных фондов в 2015-2016 гг.

Таблица 2

Анализ уровня обновления (движения) основных производственных фондов ООО «Стиль» в 2015-2016 гг., тыс.руб.

|

Наименование ОПФ |

На начало года |

Поступило |

Выбыло |

На конец года |

|

2015 год |

||||

|

Машины и оборудование |

645 |

88 |

32 |

701 |

|

Транспортные средства |

312 |

- |

- |

312 |

|

Прочие ОПФ |

78 |

45 |

21 |

102 |

|

Итого ОПФ, в том числе активная часть ОПФ |

1035 788 |

133 118 |

53 32 |

1115 874 |

|

2016 год |

||||

|

Машины и оборудование |

701 |

66 |

21 |

746 |

|

Транспортные средства |

312 |

- |

- |

312 |

|

Прочие ОПФ |

102 |

65 |

31 |

135 |

|

Итого ОПФ, в том числе активная часть ОПФ |

1115 874 |

131 124 |

52 36 |

1193 962 |

Из данных, представленных в таблице 2 видно, что на начало 2015 г. стоимость основных производственных фондов предприятия составляла 1035 тыс.руб., за год она увеличилась на 80 тыс.руб. (были приобретены два новых рабочих места парикмахеров; старые – списаны по причине полного износа) и составила на конец года 1115 тыс.руб. В 2016 г. стоимость основных производственных фондов увеличилась на 78 тыс.руб. и составила на конец года 1115 тыс.руб.

Движение основных фондов характеризуется рядом показателей. Коэффициент поступления основных фондов определяется как отношение стоимости основных фондов, поступивших в течение года на стоимость основных фондов на конец отчетного года. Коэффициент выбытия основных фондов рассчитывается как отношение стоимости основных фондов, выбывших в течение года к стоимости основных фондов на начало отчетного года. Коэффициент прироста основных фондов может быть определен как разность между коэффициентов поступления и коэффициентом выбытия основных фондов.

Таблица 3

Анализ движения основных производственных фондов

|

Показатели |

2015 год |

2016 год |

Изменение (+, -) |

|

Стоимость основных фондов на начало года, тыс.руб. |

1035 |

1115 |

+80 |

|

Стоимость основных фондов на конец года, тыс.руб. |

1115 |

1193 |

+78 |

|

Поступило основных производственных фондов в течение года, тыс.руб. |

133 |

131 |

-2 |

|

Выбыло основных производственных фондов в течение года, тыс.руб. |

53 |

52 |

-1 |

|

Коэффициент поступления основных производственных фондов |

0,119 |

0,110 |

-0,009 |

|

Коэффициент выбытия основных производственных фондов |

0,051 |

0,046 |

-0,005 |

|

Коэффициент прироста основных производственных фондов |

0,068 |

0,064 |

-0,004 |

Из данных табл. 3 видно, что процессы поступления и выбытия основных производственных фондов в 2015 г. были интенсивнее, чем в 2016 г.: коэффициент поступления ОПФ в 2016 г. на 0,009 пункта ниже, чем в 2015 г., коэффициент выбытия – ниже на 0,005 пункта. В то же время, и в 2015, и в 2016 г. поступление ОПФ было интенсивнее их выбытия (коэффициенты поступления ОПФ превышают коэффициенты выбытия).

Оценка прогрессивности структуры основных фондов представлена в табл. 4.

Таблица 4

Оценка прогрессивности структуры основных производственных фондов

|

Показатели |

2015 год |

2016 год |

Изменение (+, -) |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

1075 |

1154 |

+79 |

|

Среднегодовая стоимость активной части ОПФ, тыс.руб. |

831 |

918 |

+87 |

|

Доля активной части ОПФ, % |

77,30 |

79,55 |

+2,25 |

В 2016 г. доля активной части ОПФ в общей стоимости ОПФ составила 79,55 %, что на 2,25 пункта выше, чем в 2015 г. Структура ОПФ является прогрессивной, так как доля их активной части значительно превышает пассивную. Кроме того, отмечается положительный факт роста доли активной части ОПФ.

Таблица 5

Оценка возрастной структуры основного технологического оборудования

|

Наименование оборудования |

Общее количество оборудования |

Сроки эксплуатации |

||||

|

2015 год |

2016 год |

до 5 лет |

от 5 до 10 лет |

|||

|

2015 год |

2016 год |

2015 год |

2016 год |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Рабочее место парикмахера |

12 |

12 |

10 |

12 |

2 |

- |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Рабочий стол мастера по маникюру |

3 |

3 |

3 |

3 |

- |

- |

|

Фен напольный |

4 |

4 |

4 |

4 |

- |

- |

|

Итго |

19 |

19 |

17 |

19 |

2 |

- |

Из данных таблицы 5 видно, что в 2016 г. все оборудование имеет срок эксплуатации не более 5 лет. В 2015 г. два рабочих места парикмахера имели срок эксплуатации более 5 лет. В 2016 г. банные рабочие места были списаны по причине полного износа, а взамен им куплены новые.

В таблице 6 представлен анализ технической вооруженности труда.

Таблица 6

Анализ технической вооруженности труда

|

Показатели |

2015 год |

2016 год |

Отклонение |

|

|

+ - |

% |

|||

|

Среднегодовая стоимость ОПФ, тыс.руб. |

1075 |

1154 |

+79 |

+7,35 |

|

Среднегодовая стоимость активной части ОПФ, тыс.руб. |

831 |

918 |

+87 |

+10,47 |

|

Среднесписочная численность основных работников, чел. |

24 |

24 |

- |

- |

|

Фондовооруженность труда, тыс.руб. в том числе машинами и оборудованием, тыс.руб. |

44,79 34,63 |

48,08 38,25 |

+3,29 +3,62 |

+7,35 +10,45 |

Из данных табл. 6 видно, что показатель, характеризующий техническую вооруженность труда – фондовооруженности – увеличился в 2016 г. как в целом по ОПФ (на 7,35 %) , так и по машинам и оборудованию (на 10,45 %).

Анализ технологии производства представлен в табл. 7. Удельный вес прогрессивных технологических процессов в 2016 г. составил 89,47 %, что на 0,58 пункта выше, чем в 2015 г. Показатель является высоким и положительно характеризует уровень оказания услуг в ООО «Стиль». Длительность производственного цикла в ООО «Стиль» в среднем составляет: модельная стрижка – 60 мин., окраска со стрижкой – 120 мин., укладка – 30 мин. Длительность производственного цикла не превышает показатели в среднем по отрасли.

Таблица 7

Анализ технологии производства

|

Показатели |

2015 год |

2016 год |

Отклонение |

|

|

+ - |

% |

|||

|

Всего применяемых технологий В том числе прогрессивных |

18 16 |

19 17 |

+1 +1 |

+5,56 +6,25 |

|

Удельный вес прогрессивных технологических процессов, % |

88,89 |

89,47 |

+ 0,58 |

- |

Производство парикмахерских услуг характеризуется определенной степенью сезонности: традиционно спрос на парикмахерские услуги возрастает в предпраздничные дни, кроме того, увеличивается спрос в апреле, мае. Некоторый спад спроса отмечается в феврале, марте, июле.

Для оплаты труда парикмахеров и мастеров по маникюру в парикмахерской используется сдельная оплата труда; для руководителей – система окладов, для вспомогательных рабочих – повременная оплата труда. Премии в ООО «Стиль» не предусмотрены.

Система управления в ООО «Стиль» представлена на рис. 3. Организационная структура является линейно-функциональной. Все приказы и распоряжения передаются по подчинению, функции управления закреплены в должностных инструкциях.

Анализ эффективности управления представлен в табл. 8.

Таблица 8

Оценка эффективности управления ООО «Стиль»

|

Показатели |

2015 год |

2016 год |

|

1 |

2 |

3 |

|

Объем реализации услуг, тыс.руб. |

91980 |

107680 |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

1075 |

1154 |

|

Среднесписочная численность рабочих основного персонала, чел. |

21 |

21 |

|

Среднесписочная численность специалистов и служащих (административно-управленческого персонала) |

3 |

3 |

|

Затраты на управление, тыс.руб. |

900 |

1143 |

Продолжение таблицы 8

|

1 |

2 |

3 |

|

Приходится на одного работника управления:

|

30660 51,19 0,14 |

35893 384,67 0,14 |

|

Коэффициент эффективности управления |

102,2 |

94,21 |

Из данных табл. 8 видно, объем реализации услуг и среднегодовая стоимость ОПФ в 2016 г. в расчете на одного работника управления выше, чем в 2015 г. Вместе с тем, если темп роста объема реализации составил 117,07 %, то темп роста затрат на управление – 27,00 %. В результате этого коэффициент эффективности управления в 2016 г. ниже, чем в 2015 г.

2.3. Анализ основных производственных фондов и нематериальных активов предприятия

Оценка плановой потребности, фактического наличия и степени использования основного технологического оборудования в ООО «Стиль» (активной части ОПФ) представлено в табл. 9.

Таблица 9

Оценка плановой потребности и фактического наличия технологического оборудования в ООО «Стиль»

|

Наименование оборудования |

2015 год |

2016 год |

||

|

плановая потребность |

фактическое наличие |

плановая потребность |

фактическое наличие |

|

|

Рабочее место парикмахера |

12 |

12 |

12 |

12 |

|

Рабочий стол мастера по маникюру |

3 |

3 |

3 |

3 |

|

Фен напольный |

4 |

4 |

4 |

4 |

|

Итого |

19 |

19 |

19 |

19 |

Из данных таблицы 9 видно, что предприятие полностью укомплектовано рабочей силой. Фактическая обеспеченность плановой потребности ООО «Стиль» в основном технологическом оборудовании является оптимальной.

Оценка степени использования технологического оборудования представлена в таблице 10.

Таблица 10

Оценка степени использования технологического оборудования ООО «Стиль»

|

Наименование оборудования |

2015 год |

2016 год |

||

|

имеется в наличии |

работающее |

имеется в наличии |

работающее |

|

|

Рабочее место парикмахера |

12 |

10 |

12 |

12 |

|

Рабочий стол мастера по маникюру |

3 |

3 |

3 |

3 |

|

Фен напольный |

4 |

4 |

4 |

4 |

|

Итого |

19 |

17 |

19 |

19 |

Из данных табл. 10 видно, что в 2015 г. не работали два рабочих места парикмахер. В 2016 г. данная проблема была решена. В 2016 г. все имеющееся оборудование принято к эксплуатации; коэффициент использования наличного оборудования составляет 1.

Основным показателем эффективности использования основных производственных фондов является фондоотдача.

Таблица 11

Анализ фондоотдачи

|

Показатели |

2015 год |

2016 год |

Абсолютное отклонение |

|

Объем реализации услуг, тыс.руб. |

91980 |

107680 |

+15700 |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

1075 |

1154 |

+79 |

|

Фондоотдача, руб. |

85,56 |

93,31 |

+7,75 |

В 2016 г. фондоотдача возросла относительно уровня 2015 г. на 7,75 руб., или на 9,06 %.

Оценим изменение уровня фондоотдачи, выявив основные факторы, вызвавшие это изменение, и определим резервы ее роста.

Факторная модель фондоотдачи имеет вид:

ФО = ФОа * УДа , (1)

где УДа - доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К * Т * СВ) : ОСа, (2)

где К – среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Проведем факторный анализ фондоотдачи методом цепных подстановок (табл. 12).

Таблица 12

Факторный анализ фондоотдачи

|

№ постановки |

Среднее количество оборудования |

Время работы единицы оборудования, час |

Среднечасовая выработка в стоимостном выражении, руб. |

Среднегодовая стоимость оборудования, руб. |

Удельный вес активной части основных фондов |

Фондоотдача, руб. |

Влияние фактора, руб. |

|

1 |

2015 19 |

2015 54720 |

2015 88,47 |

2015 831000 |

2015 0,7730 |

85,56 |

- |

|

2 |

2016 19 |

2015 54720 |

2015 88,47 |

2015 831000 |

2015 0,7730 |

85,56 |

- |

|

3 |

2016 19 |

2016 53200 |

2015 88,47 |

2015 831000 |

2015 0,7730 |

83,18 |

-2,38 |

|

4 |

2016 19 |

2016 53200 |

2016 134,84 |

2015 831000 |

2015 0,7730 |

126,78 |

+43,60 |

|

5 |

2016 19 |

2016 53200 |

2016 134,84 |

2016 918000 |

2015 0,7730 |

114,77 |

-12,01 |

|

6 |

2016 15 |

2016 53200 |

2016 134,84 |

2016 918000 |

2016 0,7955 |

93,31 |

-21,46 |

Из данных таблицы 12 видно, что положительно на рост фондоотдачи ОПФ повлияло увеличение среднечасовой выработки оборудования. Остальные факторы (за исключением среднего количества оборудования, которое не изменилось) оказали негативное влиянием на фондоотдачу. Наиболее существенно снизило фондоотдачу увеличение доли активных фондов в среднегодовой стоимости ОПФ (влияние фактора (-21,46 тыс.руб.)).

2.4. Анализ оборотных средств и материальных ресурсов ООО «Стиль»

В таблице 13 дана оценка структуры оборотных средств.

В структуре оборотных средств наибольший удельный вес занимают запасы: 69,23 % в 2015 г. и 73,06 % в 2016 г. Остальная часть оборотных средств представлена денежными средствами в кассе и на расчетном счете.

Таблица 13

Оценка структуры оборотных средств

|

Состав оборотных средств (активов) |

Объем, тыс. руб. |

Структура, % |

||||

|

2015 год |

2016 год |

+,- |

2015 год |

2016 год |

+,- |

|

|

Запасы |

252 |

320 |

+68 |

69,23 |

73,06 |

+3,83 |

|

Дебиторская задолженность |

- |

- |

- |

- |

- |

- |

|

Денежные средства |

112 |

118 |

+6 |

30,77 |

26,94 |

-3,83 |

|

Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

|

Всего оборотных средств |

364 |

438 |

+74 |

100,00 |

100,00 |

- |

В таблице 14 проведен анализ оборачиваемости оборотных средств.

Таблица 14

Анализ оборачиваемости оборотных средств

|

Показатели |

2015 год |

2016 год |

Абсолютное отклонение |

|

Объем реализации услуг, тыс.руб. |

91980 |

107680 |

+15700 |

|

Средний остаток оборотных средств, тыс.руб. |

364 |

438 |

+74 |

|

Продолжительность одного оборота, дни |

1,42 |

1,46 |

+0,04 |

|

Коэффициент оборачиваемости |

253 |

246 |

-7 |

|

Коэффициент закрепления |

0,0039 |

0,0041 |

+0,0002 |

В 2016 г. оборотные средства использовались хуже, чем в 2016 г. Об этом свидетельствует увеличение продолжительность оборота оборотных средств, а также снижение коэффициента оборачиваемости на 7 оборотов. В результате этого дополнительно было вовлечено в оборот оборотных средств на сумму: СО* = 107680 / 360 * (1,46 – 1,42) = 11,96 (тыс.руб.)

В табл. 15 представлен анализ обеспеченности ООО «Стиль» материальными ресурсами. Практически по всем видам материальных ресурсов отмечается излишек, что приводит к излишнему скоплению их на складе, и как результат – к замедлению оборачиваемости оборотных средств.

Таблица 15

Анализ обеспеченности плановой потребности в материальных ресурсах, ед.

|

Виды материальных ресурсов |

2015 год |

2016 год |

||||

|

плановая потребность |

фактическое поступление |

Коэффициент покрытия |

плановая потребность |

фактическое поступление |

Коэффициент покрытия |

|

|

Шампунь |

31500 |

42800 |

1,359 |

32500 |

31200 |

0,960 |

|

Краска для волос |

40900 |

43600 |

1,066 |

42800 |

46800 |

1,093 |

|

Средства для укладки волос |

16400 |

18600 |

1,134 |

22000 |

22300 |

1,014 |

|

Полотенца разовые |

220000 |

225400 |

1,024 |

256000 |

257600 |

1,006 |

|

Покрывала |

140000 |

141000 |

1,007 |

145600 |

146800 |

1,008 |

Анализ степени использования материальных ресурсов в процессе оказания парикмахерских услуг представлен в табл. 16.

Таблица 16

Анализ степени использования материальных ресурсов

|

Виды материальных ресурсов |

Фактический расход материальных ресурсов, усл. ед. |

Цены на материальные ресурсы, руб. |

Расход материальных ресурсов, руб. |

|||

|

2015 год |

2016 год |

2015 год |

2016 год |

2015 год |

2016 год |

|

|

Шампунь |

4280 |

3120 |

117,0 |

123,0 |

500760 |

383760 |

|

Краска для волос |

4360 |

4680 |

314,0 |

355,7 |

1369040 |

1664680 |

|

Средства для укладки волос |

1860 |

2230 |

155,0 |

176,0 |

288300 |

392480 |

|

Полотенца разовые |

22540 |

25760 |

25,0 |

25,0 |

563500 |

644000 |

|

Покрывала |

14100 |

14680 |

54,0 |

54,0 |

761400 |

792720 |

|

Прочее |

8170 |

9770 |

- |

- |

88230 |

81770 |

|

Итого |

55310 |

60240 |

- |

- |

3571290 |

3959480 |

Факторный анализ расхода материалов представлен в табл. 17.

Таблица 17

Факторный анализ расхода материалов

|

№ постановки |

Расход материальных ресурсов, ед. |

Средняя цена единицы материальных ресурсов, руб. |

Расходы материальных ресурсов, руб. |

Влияние фактора, руб. |

|

1 |

2015 55310 |

2015 64,57 |

3571290 |

- |

|

2 |

2016 60240 |

2015 64,57 |

3889610 |

+318320 |

|

3 |

2016 60240 |

2016 65,73 |

3959480 |

+69870 |

|

Итого влияние факторов |

+388190 |

|||

Из данных таблицы 17 видно, что оба фактора повлияли на рост материальных ресурсов. Влияние объема расхода материалов составило 82,00 %, средней цены – 18 %. Таким образом, главная задача предприятия в сфере управления материальными запасами – рациональное, бережное, экономное использование материальных ресурсов.

В таблице 18 представлен анализ материалоемкости услуг.

Таблица 18

Анализ материалоемкости

|

Показатели |

Базисный год |

Отчетный год |

Абсолютное отклонение |

|

Объем реализации услуг, тыс.руб. |

91980 |

107680 |

+15700 |

|

Материальные расходы, тыс.руб. |

3570 |

3960 |

+390 |

|

Материалоемкость, руб. |

0,039 |

0,037 |

-0,002 |

Из данных табл. 18 видно, что в 2016 г. материалоемкость услуг снизилась, что свидетельствует о повышении эффективности использования материальных ресурсов.

2.5. Анализ трудовых ресурсов ООО «Стиль»

Оценка обеспеченности ООО «Стиль» персоналом по отдельным категориям и профессиям представлена в табл. 19.

Таблица 19

Анализ обеспеченности предприятия персоналом, чел.

|

Категории персонала |

2015 год |

2016 год |

|

|

по плану |

Фактически |

||

|

Основной персонал всего, в том числе парикмахер мастер по маникюру |

21 18 3 |

21 18 3 |

21 18 3 |

|

Административно-управленческий персонал всего, в том числе специалисты |

3 1 |

3 1 |

3 1 |

|

Вспомогательный персонал всего, в том числе младший обслуживающий персонал |

3 |

3 |

3 |

|

Всего работающих на предприятии |

27 |

27 |

27 |

Из данных табл. 19 видно, что в 2015-2016 г.г. численность персонала оставалась неизменной. Численность персонала в 2016 г. соответствует плановой.

В табл. 20 представлен анализ структуры персонала.

Таблица 20

Анализ структуры персонала, %

|

Категории персонала |

2015 год |

2016 год |

Изменение |

|

|

Основной персонал всего, в том числе парикмахер мастер по маникюру |

77,78 66,67 11,11 |

77,78 66,67 11,11 |

- - - |

|

|

Административно-управленческий персонал всего, в том числе специалисты |

11,11 3,70 |

11,11 3,70 |

- - |

|

|

Вспомогательный персонал всего, в том числе младший обслуживающий персонал |

11,11 |

11,11 |

- |

|

|

Всего работающих на предприятии |

100,00 |

100,00 |

- |

|

Из данных табл. 20 видно, что наибольший удельный вес в численности персонала занимает основной персонал – 77,78 %, что является признаком эффективной управленческой структуры предприятия.

Проведем этап анализа движения персонала предприятия.

Таблица 21

Анализ движения работников предприятия

|

Показатели |

2015 год |

2016 год |

Абсолютное отклонение |

|

Списочная численность персонала на начало года, всего основных рабочих |

27 21 |

27 21 |

- - |

|

Выбыло персонала, Основных рабочих в том числе по внеплановым причинам основных рабочих |

3 3 3 3 |

2 2 2 2 |

- - - - |

|

Принято персонала Основных рабочих |

3 3 |

2 2 |

- - |

|

Списочная численность персонала на конец года |

27 |

27 |

- |

|

Среднесписочная численность персонала Основных рабочих |

27 |

27 |

- |

|

Постоянный состав персонала |

24 |

25 |

+1 |

|

Коэффициент оборота по выбытию |

0,1111 |

0,0741 |

-0,037 |

|

Коэффициент текучести |

0,1111 |

0,0741 |

-0,037 |

|

Коэффициент оборота по приему |

0,1111 |

0,0741 |

-0,027 |

|

Коэффициент постоянства состава персонала |

0,8888 |

0,9259 |

0,037 |

По данным, представленным в табл. 21 можно сделать вывод, что текучесть кадров в парикмахерской является достаточно низкой, кроме того, следует отметить положительный факт снижения текучести кадров в 2016 г. на 0,037 пункта относительно показателя 2015 г. По данным 2016 г. текучесть кадров составила 7,41 %.

Выявим влияние численности основного персонала и производительности труда (средней выработки на 1 основного работника) на объем реализации услуг (таблица 22). Средняя выработка одного работника в 2016 г. на 748 тыс.руб., или на 17,08 % выше, чем в 2015 г. В связи с тем, что численность персонала в 2016 г. не изменилась, можно сделать вывод, что прирост объема реализации услуг достигнут исключительно за счет интенсивного фактора – роста средней выработки.

Таблица 22

Оценка степени влияния численности основного персонала и производительности труда на изменение объема реализации услуг

|

Показатели |

2015 год |

2016 год |

Абсолютное отклонение |

|

Объем реализации услуг, тыс.руб. |

91980 |

107680 |

+15700 |

|

Численность основного персонала, чел. |

21 |

21 |

- |

|

Средняя выработка 1 основного работника, тыс.руб. |

4380 |

5128 |

+748 |

В табл. 23 представлен анализ фонда оплаты труда персонала.

Таблица 23

Анализ фонда оплаты труда персонала, тыс.руб.

|

Категории персонала |

2015 год |

2016 год |

||||||

|

ФОТ всего |

в том числе |

ФФОТ всего |

В том числе |

|||||

|

переменная часть |

постоянная часть |

премии |

переменная часть |

постоянная часть |

премии |

|||

|

Основной персонал |

3780 |

3780 |

- |

- |

4125 |

4125 |

- |

- |

|

Административно-управленческий персонал |

720 |

- |

720 |

- |

843 |

- |

843 |

- |

|

Вспомогательный персонал |

396 |

- |

396 |

- |

402 |

- |

402 |

- |

|

Итого |

4896 |

3780 |

1116 |

- |

5370 |

4125 |

1245 |

- |

Фонд оплаты труда в 2016 г. увеличился относительно уровня 2015 г. на 474 тыс.руб., или на 9,68 %. Увеличение фонда оплаты труда произошло исключительно счет увеличения в 2016 г. сдельных расценок и окладов. Фонд оплаты труда основного персонала увеличился на 345 тыс.руб., или на 9,13 %. Изменение фонда оплаты труда административно-управленческого персонала составило 123 тыс.руб., или 17,08 %. Увеличение фонда оплаты труда вспомогательного персонала составило 6 тыс.руб., или 1,52 %. В структуре фонда оплаты труда наибольший удельный вес занимает переменная часть оплаты труда: 77,21 % в 2015 г. и 76,82 % в 2016 г. (снижение за год на 0,39 пункта).

Сопоставим темпы роста производительности труда с темпами роста заработной платы.

Таблица 24

Анализ производительности труда работников и средней заработной платы

|

Показатели |

2015 год |

2016 год |

Абсолютное отклонение |

Темп роста, % |

|

Объем реализации услуг, тыс.руб. |

91980 |

107680 |

+15700 |

17,07 |

|

Численность персонала, всего, чел. в том числе основного персонала, чел. |

27 21 |

27 21 |

- - |

- - |

|

Среднегодовая выработка одного работника, тыс.руб. Одного основного работника, тыс.руб. |

3406,67 4380,00 |

3988,15 5127,62 |

+581,48 +747,62 |

117,07 117,07 |

|

Фонд оплаты труда, всего, тыс.руб. Основные работников, тыс.руб. |

4896 3780 |

5370 4125 |

+474 +345 |

- - |

|

Среднегодовая заработная плата одного работника, тыс.руб. Одного основного работника, тыс.руб. |

181,33 180,00 |

198,89 196,43 |

+17,56 +16,43 |

109,68 109,13 |

Темпы роста производительности труда должны опережать темпы роста заработной платы работников. В ООО «Стиль» данное требование выполняется: темп роста производительности труда в целом по работникам превышает темп роста заработной платы на 0,0839 пункта.

2.6. Анализ объема реализации услуг

Рынок парикмахерских услуг в настоящее время является рынком покупателей: предложение превышает спрос. В связи с этим, для обеспечения роста объема оказания услуг, финансового результата парикмахерская должна стремиться к обеспечению высокого качества услуг при ценах, соответствующих рыночным в своем сегменте, к высокому уровню обслуживания клиентов.

Таблица 25

Анализ рыночной доли ООО «Стиль»

|

Показатель |

Ед. изм. |

Значение показателя |

|

Емкость рынка парикмахерских услуг |

Тыс.руб. |

1266824 |

|

Доля рынка, занимаемая ООО «Стиль» |

% |

8,50 |

|

Объем услуг ООО «Стиль» |

Тыс. руб. |

107680 |

На целевом рынке доля ООО «Стиль» составляет 8,50 %. Из данных 25 видно, что в 2016 г. объем реализации услуг составил 107 680 тыс.руб., темп роста составляет 117,07 %, темп прироста – 17,07 %.

В табл. 26 дана оценка структуры услуг предприятия.

Таблица 26

Оценка структуры услуг предприятия

|

Виды услуг |

Объем реализации услуг в сопоставимых ценах |

Структура услуг (в %) |

||

|

2015 год |

2016 год |

2015 год |

2016 год |

|

|

Парикмахерские услуги |

88163 |

103179 |

95,85 |

95,82 |

|

Услуги по маникюру |

3817 |

4501 |

4,15 |

4,18 |

|

Итого |

91980 |

107680 |

- |

- |

По данным 2016 г. удельный вес парикмахерских услуг составляет 95,82 % в структуре услуг, остальная часть объема реализации приходится на услуги по маникюру. Структура оказания услуг в 2016 г. практически не изменилась.

Для анализа влияния сезонности на деятельность предприятия в табл. 27 представлены данные о ежемесячном объеме реализации услуг. Среднемесячный объем реализации услуг составляет:

Омес.2015 = 91 980/ 12 = 7 665 (тыс. руб.)

Омес.2016 = 107 680/12= 8 973 (тыс. руб.)

Таблица 27

Распределение объема реализации услуг по месяцам (с учётом сезонности)

|

Месяцы года |

Фактический объем реализации (в действительных ценах), тыс. руб. |

|

|

2015 г. |

2016 г. |

|

|

Январь |

6134 |

8279 |

|

Февраль |

6533 |

8350 |

|

Март |

7352 |

8642 |

|

Апрель |

7465 |

8711 |

|

Май |

8015 |

8856 |

|

Июнь |

8193 |

8951 |

|

Июль |

8037 |

8832 |

|

Август |

7783 |

8432 |

|

Сентябрь |

7653 |

8410 |

|

Октябрь |

7635 |

8723 |

|

Ноябрь |

7583 |

8379 |

|

Декабрь |

9597 |

13115 |

|

Итого |

91980 |

107680 |

Рассчитанные значения коэффициента сезонности, абсолютное отклонение абсолютной от средней величины и квадрат абсолютного отклонения систематизированы в табл. 28.

Размах вариации, как показатель сезонности, характеризует разность между наибольшим и наименьшим значениями месячных коэффициентов сезонности. По данным табл. 28 в ООО «Стиль» размах вариации составляет:

за 2015 год: 1,252-0,800 = 0,452;

за 2016 год: 1,462-0,931 = 0,531.

Размах вариации увеличился на 0,079 пункта, что свидетельствует о повышении сезонных колебаний в 2016 г.

Таблица 28

Расчетно-аналитические показатели для исследования сезонности реализации услуг

|

Месяцы года |

2015 г. |

2016 г. |

||||

|

Ксез. |

Абсолютное отклонение |

Квадрат абсолют. Отклон. |

Ксез. |

Абсолютное отклонение |

Квадрат абсолют. отклон. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Январь |

0,800 |

0,200 |

0,0400 |

0,923 |

0,077 |

0,0060 |

|

Февраль |

0,852 |

0,148 |

0,0218 |

0,931 |

0,069 |

0,0048 |

|

Март |

0,959 |

0,041 |

0,0017 |

0,963 |

0,037 |

0,0014 |

|

Апрель |

0,974 |

0,026 |

0,0007 |

0,971 |

0,029 |

0,0008 |

|

Май |

1,046 |

0,046 |

0,0021 |

0,987 |

0,013 |

0,0001 |

Продолжение таблицы 28

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Июнь |

1,069 |

0,069 |

0,0048 |

0,998 |

0,002 |

0,0000 |

|

Июль |

1,049 |

0,049 |

0,0024 |

0,984 |

0,016 |

0,0002 |

|

Август |

1,015 |

0,015 |

0,0002 |

0,940 |

0,060 |

0,0036 |

|

Сентябрь |

0,996 |

0,004 |

0,0000 |

0,937 |

0,063 |

0,0039 |

|

Октябрь |

0,996 |

0,004 |

0,0000 |

0,972 |

0,028 |

0,0008 |

|

Ноябрь |

0,989 |

0,011 |

0,0001 |

0,934 |

0,066 |

0,0044 |

|

Декабрь |

1,252 |

0,252 |

0,0635 |

1,462 |

0,462 |

0,2131 |

|

Всего за год |

1,252 |

0,865 |

0,1373 |

1,462 |

0,922 |

0,2391 |

Среднелинейное отклонение за каждый год находим по формуле:

Θ = Σ абсолютных отклонений / 12 (3)

за 2015 год Θ = 0,865 / 12 = 0,072.

за 2016 год Θ = 0,922 / 12 = 0,077.

Среднеквадратическое отклонение определено по формуле:

(4)

за 2015 год σ = 0,105.

за 2016 год σ = 0,140

Все показатели, характеризующие сезонность оказания парикмахерских услуг ООО «Стиль», систематизированы в табл. 29.

Таблица 29

Показатели сезонности по ООО «Стиль»

|

Показатели |

2015 год |

2016 год |

|

Размах вариации |

0,452 |

0,531 |

Среднелинейное отклонение |

0,072 |

0,077 |

|

Среднеквадратическое отклонение |

0,105 |

0,140 |

|

Коэффициент вариации |

45,2 |

53,1 |

Таким образом, можно сделать вывод о том, что в 2015 г. отклонение максимального объема услуг, оказываемых ООО «Стиль», от минимального составляло 45,2 %, а в 2016 г. оно составило 53,1 % от среднемесячной величины. При условии сглаживания сезонности возможно получение дополнительного объема реализации в размере: 107 680 * 0,531 = 57 178 (тыс.руб.)

2.7. Анализ качества услуг и обслуживания

Обеспечение высокого качества услуг и систематическое его повышение – одно из необходимых условий для обеспечения конкурентоспособности услуг и предприятия в целом. Основными слагаемыми качества услуги считается качество ее выполнения и качество обслуживания потребителя.

Таблица 30

Оценка конкурентоспособности парикмахерской «Стиль»

|

№ п/п |

Характеристика услуг |

«Стиль» |

«Натали» |

«Глория» |

|

1 |

Уровень цен |

Средний |

Средний |

Высокий |

|

2 |

Качество обслуживания |

10 |

9 |

7 |

|

3 |

Разнообразие услуг |

5 |

8 |

9 |

|

4 |

Качество услуг |

10 |

10 |

9 |

|

5 |

Отделка помещения |

8 |

7 |

10 |

|

6 |

Быстрота разрешения конфликтов |

9 |

10 |

8 |

|

7 |

Быстрота обслуживания |

10 |

9 |

8 |

Данные таблицы 30свидетельствуют, что парикмахерская «Стиль» имеет высокие конкурентные позиции. Однако, для дальнейшего расширения бизнеса целесообразно расширить спектр оказываемых услуг за счет внедрения современных технологий парикмахерского и маникюрного дела.

2.8. Анализ себестоимости услуг

Анализ состава и структуры себестоимости услуг представлен в табл. 31

Таблица 31

Анализ состава и структуры себестоимости услуг

|

Статьи расходов |

В 2015 году |

В 2016 году |

||

|

Тыс.руб. |

в % |

Тыс.руб. |

в % |

|

|

Материальные расходы |

35700 |

53,55 |

39600 |

57,11 |

|

Расходы на оплату труда |

4896 |

7,34 |

5370 |

7,74 |

|

Суммы начисленной амортизации |

115 |

0,17 |

145 |

0,21 |

|

Прочие расходы |

25958 |

38,94 |

24221 |

34,93 |

|

Итого полная себестоимость |

66669 |

100,00 |

69336 |

100,00 |

Из данных табл. 31 видно, что наибольший удельный вес в структуре себестоимости услуг занимают материальные затраты. Анализируя структуру затрат, можно отметить, что в 2016 г. произошло увеличение удельного веса по всем статьям затрат, кроме прочих расходов.

Для оценки изменения себестоимости во времени использован обобщающий показатель – затраты на 1 рубль объема реализации услуг. Для более точного определения этого показателя, при его расчете нейтрализовано влияние объемного фактора, то есть пересчитана общая сумма затрат базисного периода на объем реализации услуг отчетного периода. Физический объем реализации в 2016 г. превысил объем реализации 2015 г. на 6 %.

Таблица 32

Анализ затрат на 1 рубль объема реализации услуг

|

Показатели |

В 2015 году |

В 2016 году |

|

|

с учетом объема реализации услуг 2015 года |

в пересчете на объем реализации услуг 2016 года |

||

|

Объем реализации услуг, тыс.руб. |

91980 |

97499 |

107680 |

|

Общая сумма затрат (полная себестоимость), тыс.руб. |

66669 |

70669 |

69336 |

|

Затраты на 1 рубль реализации услуг, руб. |

0,725 |

0,724 |

0,644 |

Сравнивая полученные результаты, можно сделать вывод, что на изменение затрат на 1рубль объема реализации услуг оказали влияние следующие факторы:

- изменение объема реализации услуг (физического объема) – увеличило затраты на 1 рубль объема реализации на 0,004 руб.;

- изменение общей суммы затрат за счет экономии или перерасхода по всем статьям – увеличили затраты на 1 рубль объема реализации на 0,644 руб.

2.9. Анализ прибыли и рентабельности

Прибыль предприятия до налогообложения рассчитывается как алгебраическая сумма: результата от реализации услуг и сальдо прочих доходов/расходов.

Таблица 33

Анализ состава прибыли предприятия до налогообложения

|

Состав налогооблагаемой прибыли |

2015 год |

2016 год |

Абсолютное отклонение |

|

Прибыль (убыток) от реализации услуг, тыс.руб. |

25311 |

38344 |

+13033 |

|

Сальдо прочих доходов и расходов, тыс.руб. в том числе: - прочие доходы - прочие расходы |

11700 |

11110 |

+590 |

|

Прибыль до налогообложения, тыс.руб. |

13611 |

27234 |

+13623 |

Как видно из данных табл. 33, прибыль предприятия до налогообложения в 2016 г. выше показателя 2015 г. на 13 623 тыс.руб.

Основной составляющей прибыли предприятия при эффективной хозяйственной деятельности должна являться прибыль от реализации услуг.

Таблица 34

Анализ прибыли от реализации услуг

|

Показатели |

В 2015 году |

В 2016 Году |

|

|

с учетом объема реализации услуг 2015 года |

в пересчете на объем реализации услуг 2016 года |

||

|

Объем реализации услуг, тыс.руб. |

91980 |

97499 |

107680 |

|

Общая сумма затрат (полная себестоимость), тыс.руб. |

66669 |

70669 |

69336 |

|

Прибыль от реализации услуг |

25311 |

26830 |

38344 |

Таблица 35

Анализ основных факторов, влияющих на изменение прибыли

от реализации услуг

|

Основные факторы |

Расчет влияния основных факторов на прибыль |

|

1 |

2 |

|

Изменение физического объема |

+5519 |

Продолжение таблицы 35

|

1 |

2 |

|

Изменение цен на услуги |

+10181 |

|

Изменение себестоимости услуг |

-4000 |

|

Изменение структуры услуг |

+1333 |

|

Изменение прибыли от реализации услуг |

+13033 |

Из данных табл. 35 видно, что на величину прибыли от реализации услуг негативно повлияло увеличение себестоимости услуг.

В таблице 36 представлен анализ хозяйственной рентабельности.

Таблица 36

Анализ хозяйственной рентабельности

|

Показатели |

2015 год |

2016 год |

Абсолютное отклонение |

|

Прибыль от реализации услуг, тыс.руб. |

25311 |

38344 |

+13033 |

|

Себестоимость услуг, тыс.руб. |

66669 |

69336 |

+2667 |

|

Рентабельность, % |

37,97 |

55,30 |

+17,33 |

Рентабельность хозяйственной деятельности в 2016 г. существенно возросла относительно показателя 2015 г. и составила 55,30 %. Рост рентабельности явилось результатом увеличения прибыли от реализации от оказания услуг.

2.10. Оценка эффективности хозяйственной деятельности предприятия

Эффективность хозяйственной деятельности предприятия оценивается с помощью показателей экстенсивности и интенсивности экономического развития. Показателями экстенсивности развития являются количественные показатели использования ресурсов (таблица 37). Показателями интенсивности развития являются качественные показатели использования ресурсов (таблица 38).

Все экстенсивные факторы развития имеют положительную динамику (за исключением численности рабочих, которая не изменилась).

Таблица 37

Оценка экстенсивности экономического развития

|

Показатели |

2015 год |

2016 год |

Отклонение |

|

|

+ - |

% |

|||

|

Среднесписочная численность, чел. основных рабочих, чел. |

24 |

24 |

- |

- |

|

Фонд оплаты труда основных рабочих |

3780 |

4125 |

+345 |

+9,13 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

1075 |

1154 |

+79 |

+7,35 |

|

Годовой остаток оборотных средств, тыс.руб. |

364 |

438 |

+74 |

+20,33 |

|

Материальные затраты, руб. |

3570 |

3960 |

+390 |

+10,92 |

Таблица 38

Оценка интенсивности экономического развития

|

Показатели |

2015 год |

2016 Год |

Отклонение |

|

|

+ - |

% |

|||

|

Среднегодовая выработка основного рабочего, тыс.руб. |

4380,00 |

5127,62 |

+747,62 |

+17,07 |

|

Среднегодовая заработная плата основного рабочего, тыс.руб. |

3780 |

4125 |

+345 |

+9,13 |

|

Фондоотдача, руб. |

85,56 |

93,31 |

+7,75 |

+9,06 |

|

Коэффициент оборачиваемости, оборот |

253 |

246 |

-7 |

+2,77 |

|

Материалоотдача, руб. |

25,64 |

27,03 |

+1,39 |

+5,42 |

Из данных табл. 38 видно, что в ООО «Стиль» активно используются и интенсивные факторы развития предприятие. Все оценки интенсивности экономического развития в 2016 г. выше, чем в 2015 г.

Таблица 39

Сводный анализ эффективности показателей хозяйственной деятельности предприятия

|

Виды ресурсов |

Прирост ресурса на 1% прироста объема реалиизации услуг, % |

Доля влияние на прирост объема реализации услуг |

Относительная экономия (перерасход) ресурсов |

|

|

экстен-сивности |

интен-сивности |

|||

|

Численность основных рабочих |

- |

- |

+15700 |

+157000 |

Продолжение таблицы 39

|

1 |

2 |

3 |

4 |

5 |

|

ФОТ основных рабочих |

- |

-189820 |

+347420 |

+157000 |

|

Основные производственные фонды |

4,70 |

+7372 |

+8328 |

+157000 |

|

Оборотные средства |

11,59 |

+18204 |

-138796 |

+157000 |

|

Материальные ресурсы |

6,71 |

+10542 |

+5158 |

+157000 |

Предприятие имеет резервы повышения эффективности деятельности за счет использования интенсивных факторов производства.

2.11. Выводы и рекомендации по результатам анализа

Основным видом деятельности ООО «Стиль» является оказание парикмахерских услуг. В 2016 г. объем реализации услуг ООО «Стиль» увеличился на 17,7 %. При этом себестоимость услуг росла меньшими темпами (темп роста составил 4 %.. В 2016 г. ООО «Стиль» не изменяло численности персонала.

Проведенное исследование показало, что структура ОПФ предприятия является прогрессивной, так как доля их активной части значительно превышает пассивную. Кроме того, отмечается положительный факт роста доли активной части ОПФ. Все оборудование имеет срок эксплуатации не более 5 лет.

Предприятие полностью укомплектовано рабочей силой. Фактическая обеспеченность плановой потребности ООО «Стиль» в основном технологическом оборудовании является оптимальной.

Темпы роста производительности труда должны опережать темпы роста заработной платы работников. В ООО «Стиль» данное требование выполняется: темп роста производительности труда в целом по работникам превышает темп роста заработной платы на 0,0839 пункта.

Прибыль предприятия до налогообложения в 2016 г. выше показателя 2015 г. на 13 623 тыс.руб.

Проведенное исследование показало, что в ООО «Стиль» отмечается высокий уровень сезонности продаж. В связи с этим рекомендуется в периоды спада потока клиентов усилить рекламное воздействие, внедрять системы скидок с цены.

Еще одна проблема, выявленная в деятельности предприятия состоит в том, что практически по всем видам материальных ресурсов отмечается излишек, что приводит к излишнему скоплению их на складе, и как результат – к замедлению оборачиваемости оборотных средств. Для решения данной проблемы рекомендуется лимитировать запасы, наладить договорную работу с поставщиками, определить наиболее рациональные графики поставок. Необходимо также наладить контроль за отпуском материалов парикмахерам, а также их отчетность по использованию материалов в процессе оказания услуг.

ЗАКЛЮЧЕНИЕ

Потенциал — это внутреннее свойство некоторого объекта или его элемента, как носителя, проявлять себя относительно внешней среды.

Потенциал является характеристикой ресурсов; наследственность основных признаков потенциала присуща и отдельным его видам (структурным составляющим).

Основным видом деятельности ООО «Стиль» является оказание парикмахерских услуг. В 2016 г. объем реализации услуг ООО «Стиль» увеличился на 17,7 %. При этом себестоимость услуг росла меньшими темпами (темп роста составил 4 %.. В 2016 г. ООО «Стиль» не изменяло численности персонала.

Проведенное исследование показало, что структура ОПФ предприятия является прогрессивной, так как доля их активной части значительно превышает пассивную. Кроме того, отмечается положительный факт роста доли активной части ОПФ. Все оборудование имеет срок эксплуатации не более 5 лет.

Предприятие полностью укомплектовано рабочей силой. Фактическая обеспеченность плановой потребности ООО «Стиль» в основном технологическом оборудовании является оптимальной.

Темпы роста производительности труда должны опережать темпы роста заработной платы работников. В ООО «Стиль» данное требование выполняется: темп роста производительности труда в целом по работникам превышает темп роста заработной платы на 0,0839 пункта.

Прибыль предприятия до налогообложения в 2016 г. выше показателя 2015 г. на 13 623 тыс.руб.

Проведенное исследование показало, что в ООО «Стиль» отмечается высокий уровень сезонности продаж. В связи с этим рекомендуется в периоды спада потока клиентов усилить рекламное воздействие, внедрять системы скидок с цены.

Еще одна проблема, выявленная в деятельности предприятия состоит в том, что практически по всем видам материальных ресурсов отмечается излишек, что приводит к излишнему скоплению их на складе, и как результат – к замедлению оборачиваемости оборотных средств. Для решения данной проблемы рекомендуется лимитировать запасы, наладить договорную работу с поставщиками, определить наиболее рациональные графики поставок. Необходимо также наладить контроль за отпуском материалов парикмахерам, а также их отчетность по использованию материалов в процессе оказания услуг.

СПИСОК ЛИТЕРАТУРЫ

- Бачевский Б. Е., Заблодская И. В., Решетняк О. О. Потенциал и развитие предпринимательства. — М., 2011.

- Безручко О. А. Диагностика экономического потенциала предприятия в условиях цикличности деятельности предприятия // Вестник Барановичского государственного университета. Серия: Исторические науки и археология, Экономические науки, Юридические науки. 2013. № 1. С. 57-66.

- Вяткина Т. Г., Гончаров В. М. Роль и значение ресурсов в формировании стратегического потенциала предприятия // Научный вестник Черновицкого университета. — 2014. — №. 694–695. — С. 95–99.

- Гончаров В. М., Ковальчук Я. О., Вяткина Т. Г., Вяткин П. С. Формирование ресурсного потенциала предприятия на основе кластерной региональной модели: монография. — М., 2013.

- Москалюк К. А., Люфт Н. П. Потенциал предприятия как инструмент оценки предприятия // Вестник ИрГСХА. 2013. Т. 3. № 57. С. 138-142.

- Потенциал. [Электронный ресурс] / Общий толковый словарь русского языка. — Режим доступа: http://tolkslovar.ru/p15719. html, свободный.

- Ресурсы. [Электронный ресурс] / Свободный словарь терминов и определений по экономике, финансам и бизнесу. — Режим доступа: http://termin.bposd.ru/publ/18-1-0-16414, свободный.

- Таран Д. А. Финансовый потенциал предприятия: сущность и особенности оценки. / Д. А. Таран, А. В. Ткачева. // Материалы XVIII научно-практической конференции студентов. Том I. Экономические науки. / Ред. кол. В. І. Веретенников. — 2012. — С.201.

- Терещенко С. И. Ресурсный потенциал аграрных формирований региона: тенденции развития: монография. — М., 2014. — С. 54.

- Ярыгин Ю. В., Улицкая Т. Р. Потенциал: содержание понятия и его структура. [Электронный ресурс] / Международные научно-технические конференции. — Режим доступа: http://science-bsea.narod.ru.

-

Бачевский Б. Е., Заблодская И. В., Решетняк О. О. Потенциал и развитие предпринимательства. — М., 2011. – С. 43. ↑

-

Вяткина Т. Г., Гончаров В. М. Роль и значение ресурсов в формировании стратегического потенциала предприятия // Научный вестник Черновицкого университета. — 2014. — №. 694–695. — С. 95–99. ↑

-

Терещенко С. И. Ресурсный потенциал аграрных формирований региона: тенденции развития: монография. — М., 2014. — С. 54. ↑

-

Гончаров В. М., Ковальчук Я. О., Вяткина Т. Г., Вяткин П. С. Формирование ресурсного потенциала предприятия на основе кластерной региональной модели: монография. — М., 2013. – С. 102. ↑

-

Таран Д. А. Финансовый потенциал предприятия: сущность и особенности оценки. / Д. А. Таран, А. В. Ткачева. // Материалы XVIII научно-практической конференции студентов. Том I. Экономические науки. / Ред. кол. В. І. Веретенников. — 2012. — С.201. ↑

-

Безручко О. А. Диагностика экономического потенциала предприятия в условиях цикличности деятельности предприятия // Вестник Барановичского государственного университета. Серия: Исторические науки и археология, Экономические науки, Юридические науки. 2013. № 1. С. 57-66. ↑

-

Ярыгин Ю. В., Улицкая Т. Р. Потенциал: содержание понятия и его структура. [Электронный ресурс] / Международные научно-технические конференции. — Режим доступа: http://science-bsea.narod.ru. ↑

-

Ресурсы. [Электронный ресурс] / Свободный словарь терминов и определений по экономике, финансам и бизнесу. — Режим доступа: http://termin.bposd.ru/publ/18-1-0-16414, свободный. ↑

-

Потенциал. [Электронный ресурс] / Общий толковый словарь русского языка. — Режим доступа: http://tolkslovar.ru/p15719. html, свободный. ↑

-

Москалюк, К. А., Люфт Н. П. Потенциал предприятия как инструмент оценки предприятия // Вестник ИрГСХА. 2013. Т. 3. № 57. С. 138-142. ↑

-

Москалюк, К. А., Люфт Н. П. Потенциал предприятия как инструмент оценки предприятия // Вестник ИрГСХА. 2013. Т. 3. № 57. С. 138-142. ↑

-

Москалюк, К. А., Люфт Н. П. Потенциал предприятия как инструмент оценки предприятия // Вестник ИрГСХА. 2013. Т. 3. № 57. С. 138-142. ↑

- Понятие индивидуального предпринимателя

- Международный валютный фонд :цели, функции, особенности

- ОТЛИЧИЕ БУХГАЛТЕРСКОГО УЧЕТА ОТ НАЛОГОВОГО УЧЕТА

- Страхование и его роль в развитии экономики (Функции и роль страхования как экономической категории)

- Объекты права собственности (Условия действительности сделок)

- Защита прав собственности (Понятие и значение права собственности)

- «Международный валютный фонд (МВФ): цели, функции, особенности»

- Управление финансами и пути его совершенствования в РФ (Главные цели и методы управления финансами)

- Роль кадровой службы в формировании и реализации кадровой стратегии (ООО «ТД Оборудование»)

- Понятие мировой финансовой системы

- ВИДЫ ГОСУДАРСТВЕННЫХ КОРПОРАЦИЙ

- Стратегия диверсификации компании (Стратегия диверсификации компании Lagardere)