Понятия «затраты», «расходы», «издержки»

Содержание:

Введение

Актуальность темы. Термины "затраты", "расходы", "издержки", "стоимость", "себестоимость" применяют в разных науках. К ним относятся экономическая теория, экономическая статистика, бухгалтерский учёт, налоговое право, экономика отрасли и другие. Данная терминология является широко востребованной, но однозначного толкования этих терминов нет, хотя позиции некоторых авторов достаточно близки.

Нам важно понимание того, что чёткое и аргументированное применение соответствующих терминов специалистами разных областей экономических знаний позволит точнее отразить суть процессов, происходящих в системе "производство-потребление" и рассматриваемых разными экономическими дисциплинами.

Большая часть авторов воспринимает эти понятия исходя из целевой направленности своей сферы, всегда имеющей специфические особенности. Цель бухгалтерского учета - это правильное и обоснованное определение размера конечного финансового результата; для налогового учета - правильное и обоснованное определение размера налога на прибыль; для статистики - правильное отражение масштабов общественного производства; для финансов - правильное отражение величины потребляемых ресурсов, а для теории микроэкономики - это решение одной из главных задач: обоснование условий рационального поведения продавцов (их цель - максимизация прибыли) и покупателей (их цель - максимизация полезности приобретаемых благ). Различия целевых задач соответствующих экономических дисциплин способствуют появлению различий в трактовках понятий затрат, расходов, издержек, являющихся инструментами изучения экономических процессов и явлений в теории и на практике. На проблему обеспечения терминологической точности обращают внимание, прежде всего, специалисты в области бухгалтерского учёта, и это объясняется следующим.

В бухгалтерском учёте должна быть отражена достоверная информация об имущественном положении и финансовых результатах деятельности организации, занятой производством и реализацией товаров. Следовательно, этому субъекту требуется расчёт затрат, расходов, себестоимости, стоимости. Несмотря на то, что инструкции не всегда подробны, расчёты должны быть такими, чтобы не возникало сомнений по поводу достоверности полученного важнейшего финансового показателя деятельности организации - суммы прибыли. Отсюда потребность в высоком профессионализме бухгалтеров и их четком понимании сущности рассматриваемых экономических категорий. Ведь именно эти специалисты должны принимать решения и убедительно отчитываться перед проверяющими органами даже при отсутствии чёткого подробного нормативного документа.

Целью данной курсовой работы является изучение понятий расходов, издержек, затрат производства.

Для достижения поставленной цели необходимо решить следующие задачи:

- охарактеризовать понятия «затраты», «издержки», «расходы»;

- изучить методологические основы применения понятий затрат, расходов, издержек в теории и на практике;

- исследовать практические аспекты соотношения расходов и затрат, классификация издержек организации.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. понятия «затраты», «издержки», «расходы» : теоретический анализ

1.1. Понятия «затраты», «издержки», «расходы»

В современной экономической литературе и в учебно-методических пособиях встречаются такие понятия как: «затраты», «издержки», «расходы». Менеджеру следует проявлять значительную осторожность при использовании этих понятий для оценки результатов хозяйственной деятельности предприятия. Для разложения различий в использовании этих понятий в оценке управленческо-хозяйственной деятельности нами с возможно большей тщательностью и отчетливостью рассмотрены работы отдельных теоретиков, где охарактеризовываются их определения. В одних работах наблюдается смешение этих понятий, в других - четкое разграничение. Действительно, их можно понимать по-разному. Начиная с А.Смита и Д. Рикардо [4] существует множеств различных теорий о трактовке понятий: «затраты», «издержки», «расходы».

А.Смит в «Исследовании о природе и причинах богатства народов» (1776 г.) вводит понятие абсолютных издержек. У автора «Богатства народов» понятия «затраты», «издержки», «расходы - многоаспектное. В одних случаях понятие «затраты» - это «затраты на содержание основного капитала ... могут быть приравнены к затратам на ремонт, ... затраты на содержание оборотного капитала»,... «поземельные издержки землевладельца, .первоначальные и ежегодные издержки фермера», «расходы крупного землевладельца». Д.Рикардо, автор теории сравнительных издержек, определял издержки как средние затраты общества на единицу продукции. [4]

Маржиналисты (Менгер, Визер, конец XIX века) возводят издержки к психологическому явлению, основанное на предельной полезности. Они представляют издержки как сумму, которая уплачивается фирмой за факторы производства, определяемых предельной их полезностью. Маржиналисты относят данное понятие к конкретному предприятию, издержки и доходы которого выступают как функции от масштаба производства. [7.C31]

Австрийский теоретик Ф.Визер трактует издержки производства данного товара как само равенство, способное производить наивысшую полезность тех благ, которое народы (общество) смогли бы получить, если бы иначе использовали производственные ресурсы. Более отличной от предыдущих теорий издержек, выступает институциональная теории издержек (Дж.К.Кларк, Дж.А.Гобсон). Теоретик Дж.К.Кларк занимался проблемой накладных издержек. Он создал классификацию типов накладных издержек, провел подробное их описание. Здесь мы ограничиваемся лишь их перечислением: индивидуальные и общественные, абсолютные, дополнительные, финансовые, производственные, долгосрочные и краткосрочные. Заслугой второго теоретика (Дж.А.Гобсон) данной школы является то, что он ввел понятие «человеческие издержки». Он показал, что человеческие издержки измеряются качеством, характером и силой трудовых усилий, способностями человечества совершать эти усилия, дать импульс мощному потоку человеческих дел. [7.C.65]

Широко известная неоклассическая теория издержек рассматривает их как сумму затрат (постоянных и переменных) на приобретение факторов производства. Существует более распространенная теория трансакционных издержек. Эта теория разработана представителями неоинституционализма. Представители этой теории обычно сюда относят издержки обращения, распадающиеся в первую очередь на расходы по рекламе, содержание рынков и т.д. Впервые ввел понятие трансакционных издержек известный американский экономист Р.Коуз (автор теоремы грани рынка, вышедшая через два века после теории обмена А.Смита). По мнению К.Эрроу, Нобелевского лауреата, (Эрроу еще сформулировал пять исходных условий группового выбора решений для корректных методов экспертных оценок и он трактует несовместимость этих условий в рамках одной удовлетворяющей им всем функции группового выбора предпочтений) трансакционные издержки подобны трению в физике. [9.C.31]

Школа неоинституционалистов основную функцию рынка видит в обеспечении экономии трансакционных издержек. Главное преимущество рынка в тенденции к минимизации затрат каждого участника обмена на получение информации - таков аргумент теоретиков школа неоинституционалистов. [4.C.54]

Проведя анализ данных понятии теоретиками разных школ, было бы, на наш взгляд, не серьезно не обратиться к экономическим словарям. Даже новейшие справочники определяют эти понятия как синонимы. Так, у С.И. Ожегова даны определения этих понятий таким образом: затрата - то, что истрачено; издержки - израсходованная на что-нибудь сумма, затраты; расход - затрата, издержки; потребление, затрата чего-нибудь для определенной цели.[12]

В классическом словаре В.И. Даля [5] такие понятия отсутствуют. Но мы можем, однако отметить, что все три понятия - «затраты», «издержки», «расходы» участвуют в содержании следующих определений: затрачивать - затратить деньги, припасы, исстрачивать взачет; издерживать в ожидании возврата, прибыли; издерживать, издержать - тратить, расходовать, потреблять, изводить на что-либо.

Как можно заметить, для В.И.Даля [5] эти понятия то же тождественны. Однако есть не очень малое число ученых, которые представляют эти понятия совершенно иначе.

Это - группа российских ученых: Райзберг.Б.А. [13], Ковалев В.В. [7], Борисов А.Б. [3]. По их определению: затраты есть выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции. Когда они говорят о затратах, предназначенных на производство, обращение, сбыт продукции, то экономическое содержание данного понятия аналогично понятию «издержки».

Но в бухгалтерском учете употребляют словосочетание с «затратами», в экономическом анализе - с издержками. В основе определения понятия «издержки» Райзберг.Б.А., Ковалев В.В., Борисов А.Б положили два основных факта: издержки есть выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Расходы в их определении выступают как перемещение средств в процессе хозяйственной деятельности, приводящее к уменьшению средств предприятия или к увеличению его долговых обязательств. Для того, чтобы имели место затраты, а затем издержки, авторы придают первостепенное значение понятию «расходы». Расходы в определении Райзберга [13.C.34], Ковалева [9.C.4], Борисова [3.C.21] значительно превосходят уровень затрат, издержек.

Совсем иначе трактуют данные понятия литература по бухгалтерскому учету и российское законодательство (Налоговый Кодекс РФ) [1]. Как следует из данных источников, затраты - это ресурсы, «уничтожаемые» (поглощаемые) в процессе производства для получения выпускаемых предприятием продуктов (оказания услуг) и их реализации. Ресурсы же трактуются здесь как источники и предпосылки получения необходимых людям материальных и духовных благ, которые можно реализовать при существующих технологиях и социально-экономических отношениях. Мы находим, что такие определения затрат и ресурсов бесспорны и имеют жизненно важное значение при объяснении, например, различных степеней развития предприятий, стран. Согласно положению по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) [2] расходы организации представляют уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Существует весьма явное различие в определениях «расходы», данное в ПБУ 10/99 от терминологии «расходы», отраженной в Налоговом Кодексе РФ. Согласно главы 25 Налогового Кодекса РФ [1], расходами признаются обоснованные и документально подтвержденные затраты. Данный документ рассматривает это понятие более узко. Сопоставляя эти два источника, мы видим, что признаком отличия расходов от затрат является документационное обеспечение. Но этот признак градации не приемлем для управленческого учета и управленческого анализа.

Из Концепции бухгалтерского учета вытекает, что расходами в рыночной экономике признается уменьшение экономических выгод на протяжении отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников). [8.C.21]

Итак, в процессе исследования мы установили одну важную истину: расходы включают материальные затраты, затраты на производство продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, иные затраты, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Экономическая выгода - это потенциальная возможность имущества прямо или косвенно способствовать притоку в организацию денежных средств или их эквивалентов (т.е. фактора времени нет). Однако мы должны помнить: производство не существует отдельно от предприятия, и рассматривать расходы на производство от расходов объекта можно лишь словно, разделив их в соответствии с внутренней системой учета.

В анализе состояния хозяйственной деятельности предприятия мы должны принять во внимание и трактовку рассматриваемых понятий Налоговым Кодексом РФ [1]. В данном документе расходы, связанные с производством и (или) реализацией, подразделяются на: материальные расходы; расходы на оплату труда; суммы начисленной амортизации; прочие расходы. ПБУ 10/99 [2] при формировании расходов по обычным видам деятельности их группирует по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Из терминологии, приведенной в нормативных актах, вытекает, что расходы есть затраты, а затраты есть расходы, но они различаются. Управленческий учет выступает как внутренний учет, и он нормативно не регулируется, поэтому следует взять за отличительную особенность фактор времени и принять расходы составляющей частью затрат. Способность к такому перенесению обусловливается формированием информации о производственных затратах в управленческом учете и управленческом анализе на разработке их соответствующей классификации, контроле и определении способов их снижения. Основополагающим квалификационным признаком должен быть принят принцип разграничения затрат и расходов как объектов управленческого анализа. Мы видим, именно в этом смысле, который несут данные понятия, заложена основа их градации. Основой отличия выступает временной фактор.

Добавим в подкрепление тех положений, которые были выдвинуты несколько раньше: расходы - это часть затрат, которая полностью потрачена в течение определенного периода для получения дохода, временной промежуток возникновения которых необязательно совпадает с моментом оплаты ресурса. [9.C.76]

Мы отмечали раньше, что смежным понятием, которое используется в различных источниках как затраты или расходы, является понятие «издержки». Они предназначены для производства определенного объема продукции и доставки ее до потребителя. Очевидно, что под издержками следует понимать все расходы или затраты, связанные с производством определенного объема продукции и доставкой ее до потребителя, т.е. их можно представить в виде издержек производства и издержек обращения. Издержки производства - это стоимость использованных при изготовлении продукции материальных и трудовых ресурсов. [8.C.6] Издержки обращения - это затраты, связанные с доведением готовой продукции до потребителя. Они включают следующие составляющие: расходы по хранению продукции на складах, погрузке и разгрузке, перевозке и продаже. Таким образом, затраты - это денежная оплата приобретенных товаров или услуг, которая впоследствии будет вычтена из прибыли (списана в расходы). В балансе они отражаются как активы. Мы видели, что расходы - это часть затрат, понесенных предприятием в связи с получением дохода. Мы довольно подробно проследили расходы, которые проявляются в процессе производства продукции и доведения ее до потребителя. Под издержками мы понимаем все расходы или затраты, связанные с производством определенного объема продукции и доведением его до потребителя, показанные в натуральном выражении. [8.C.34]

1.2.Проблемы применения понятий затрат, расходов, издержек на практике

Как же выглядит последовательность формирования затрат и расходов организации-товаропроизводителя с позиций бухгалтерского учёта? Затраты возникают в момент приобретения организацией экономических ресурсов в виде долгосрочных материальных и нематериальных активов, сырья, материалов, топлива, а также при расчётах с персоналом по оплате труда и выполнении других обязательств.

Затраты осуществляются в течение определённого периода. Завершение периода накопления затрат приводит к образованию либо активов, либо расходов. Оборотные активы приносят их владельцу экономические выгоды уже после завершения одного технологического цикла производства и реализации конечного продукта, поэтому в учетной практике их стоимость признаётся затратами единовременно. Они являются некапитальными затратами. Внеоборотные активы обслуживают множество технологических циклов производства и реализации, поэтому приносят их владельцу экономические выгоды в длительное время. В связи с этим их стоимость признаётся затратами постепенно, по мере начисления амортизации, Они относятся к капитальным затратам. Выделение и накопление затрат в бухгалтерии проводится на счете 08 для капитализированных затрат и, соответственно, на счетах 20, 23, 25, 26, 29 - для некапитализированных. [11.C.7]

Затраты могут быть расходами только в составе стоимости готовой реализованной продукции. Отсюда вполне оправданы замечания некоторых экономистов по поводу корректности названия бухгалтерских счетов 25 и 26. Более точными были бы названия счета 25 "Общепроизводственные затраты", а счёта 26 "Общехозяйственные затраты", а не расходы .[3]

Взаимосвязь затрат и расходов в бухгалтерском учёте можно проиллюстрировать разными схемами или таблицами. Рассмотрим одну из них.

|

Денежные ресурсы |

Затраты входящие - денежное измерение ресурсов в момент приобретения товаров и услуг |

18 |

19 |

||||||

|

капитальные затраты |

текущие затраты |

17 |

|||||||

|

1 |

2 |

3 |

4 |

5 6 7 8 9 |

10 11 12 13 |

14 15 16 |

|||

|

Затраты в наличии, обещающие будущие выгоды |

Затраты исходящие, не обещающие выгод |

||||||||

|

Активы (отражаются в бухгалтерском балансе) |

Расходы (признаются в отчёте о прибылях и убытках) |

||||||||

Рис. 1.1. Взаимосвязь затрат, активов и расходов в бухгалтерском балансе

Цифровые обозначения, применённые в таблице:

- Деньги в кассе.

- Денежные средства на банковских счетах.

- Финансовые вложения.

- Средства в расчётах (задолженность покупателей).

- Незавершённое строительство.

- Неустановленное оборудование.

- Создание нематериальных активов.

- Основные средства по остаточной стоимости.

- Нематериальные активы по остаточной стоимости.

- Авансы выданные (осуществлены денежные затраты, но не поступили средства производства).

- Сырьё, материалы (получены средства производства, но нет материальных затрат).

- Полуфабрикаты и незавершённое производство (произведены материальные затраты, но нет материальных результатов). [9.C.21]

- Готовая продукция (достигнуты материальные результаты, но отсутствуют доходы).

- Производственная себестоимость продаж (расходы, обеспечившие доходы от продаж: приток денег и иных активов, увеличение прав требования или уменьшение долговых обязательств организации).

- Коммерческие затраты / расходы.

- Управленческие затраты / расходы.

- Товарно-материальные ценности, потерявшие потребительские (эксплуатационные или реализационные) качества.

- Выплаты на благотворительные и социальные цели.

- Потери.

На рис. 1.1 представлена группировка, которую предлагает М.И. Куттер для аргументированного объяснения взаимосвязи затрат, активов и расходов в бухгалтерском учёте [10]. Мы присоединяемся к мнению экономистов, которые считают, что, разграничивая понятия затрат и расходов, следует помнить:

а) затраты - это то, что нельзя вернуть, они соответствуют принципу невозвратности;

б) затраты в момент их признания не оказывают влияния на прибыль;

в) осуществление затрат не уменьшает капитал организации;

г) расходы признаются в отчёте о прибылях и убытках немедленно, если затраты больше не создают будущие экономические выгоды, не соответствуют или перестают соответствовать требованиям признания в качестве актива в балансе. [8.C.45]

Одним из важнейших показателей, характеризующих деятельность организации, является себестоимость, так как она лежит в основе цены созданного товара. Оценка запасов произведённой продукции осуществляется по себестоимости, в неё включаются производственные и непроизводственные затраты. Себестоимость формируется в производстве, а признаётся расходами при реализации товара. Эта взаимозависимость показана на рис. 1.1.

Рассмотренная трактовка понятий "затраты" и "расходы" не находит своего отражения в нормативных актах, которыми должен руководствоваться бухгалтер.

Понятие "расходы", применяемое в "Международных стандартах финансовой отчётности" и в ПБУ 10/99 "Учет расходов", связано с формированием отчёта о прибылях и убытках, а затем и выявлением финансового результата. В бухгалтерском учёте расходами организации признаётся уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). [2]Это определение приводится в ПБУ 10/99, в котором к тому же указывается:

"Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств, иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.)".

Если следовать определению, что "расходы - это затраты, больше не создающие будущих экономических выгод, не соответствующие или переставшие соответствовать требованиям признания в качестве актива в балансе", то употребление слова "расходы" в начале каждого пункта перечисления ситуаций является неправомерным.

Далее рассмотрим трактовку расходов в интерпретации налогоплательщика. Она тоже имеет особенности. Эти особенности определяются главной задачей налогового учета - определением величины прибыли для расчета суммы налога на прибыль, причитающейся к уплате.

Согласно статье 252 Налогового кодекса Российской Федерации, расходами признаются обоснованные и документально подтверждённые затраты налогоплательщика, а в случаях, предусмотренных статьёй 265, - понесённые убытки налогоплательщика. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтверждёнными расходами понимаются затраты, подтверждённые документами, оформленными в соответствии с законодательством Российской Федерации. [1]

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

К доходам юридического лица, исчисленным для целей налогообложения, относят:

а) доходы от реализации товаров (работ, услуг) и имущественных прав. Их определяют в соответствии со статьёй 249 Налогового кодекса РФ;

б) внереализационные доходы, определяемые в соответствии со статьёй 250 Налогового кодекса РФ. [1]

Разность между доходами и расходами позволяет выявить величину налогооблагаемой прибыли.

Во всех определениях понятия расходов в Налоговом кодексе делается связка: "... расходы - это затраты.", а там, где это не указывается конкретно (например ст. 253 НК РФ), просматривается эта трактовка:

"Статья 253. Расходы, связанные с производством и реализацией

- Расходы, связанные с производством и реализацией, включают в себя:

- расходы, связанные с изготовлением (производством), хранением и доставкой товаров; выполнением работ; оказанием услуг; приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

- расходы на освоение природных ресурсов; [1]

- расходы на научные исследования и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и (или) реализацией"

То же имеет место и при определении содержания отдельных элементов расходов. Это позволяет сделать вывод, что и в налоговом учете, так же как в бухгалтерском, четкого определения понятия затрат и расходов нет.

Понятие "издержки" в ПБУ 10/99 "Учет расходов" не используется, а в главе 25 Налогового кодекса применяется только для конкретизации расходов по торговым операциям (ст. 320). В ней конкретно указано: "Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию (далее в настоящей статье - издержки обращения) с учетом следующих особенностей". [2]

Из всего сказанного можно сделать вывод, что для целей налогового учета понятия "издержки", "затраты" и "расходы" не различаются по своей экономической сути.

Однако следует обратить внимание на то, что в налоговом и бухгалтерском учёте существуют отличия в количественной оценке расходов. Одним из факторов, вызывающих количественное несовпадение величины расходов, является порядок начисления амортизации для целей бухгалтерского учёта и целей налогообложения. Согласно статье 259 Налогового кодекса, налогоплательщик обязан применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от срока ввода в эксплуатацию этих объектов. К остальным средствам он вправе применить линейный или нелинейный метод по своему усмотрению. Допустим, что хозяйствующим субъектом принято и отражено в учётной политике организации правомерное решение об использовании нелинейного метода начисления амортизации. В таком случае неизбежны различия в количественной оценке расходов бухгалтером и налоговым инспектором. [9]

Субъекты экономических отношений как институциональные единицы являются объектами статистического наблюдения. Их поведение в экономической системе общества характеризуют с помощью определённых экономических показателей. В статистике финансов для характеристики финансового состояния организаций (предприятий) реального сектора экономики применяют показатели:

- сальдированный финансовый результат;

- разные виды дебиторской и кредиторской задолженности;

- задолженность по полученным кредитам и займам;

- выручка от продажи товаров, работ, услуг (без НДС и акцизов);

- себестоимость проданных товаров, работ, услуг.

Для оценки использования денежных средств организации (предприятия) органы государственной статистической службы ориентируются на следующие показатели:

- расходы на развитие и совершенствование производства;

- расходы на социальные цели;

- расходы на проведение научно-исследовательских и опытно-конструкторских работ и другие виды расходов.

В статистике финансов ставится задача обеспечения большей сопоставимости с международными стандартами, а, следовательно, с системой национальных счетов. При этом статистическое наблюдение охватывает следующие показатели: во-первых, выручка от производственной деятельности; во-вторых, доход от производственной деятельности; в-третьих, прибыль от производственной деятельности до налогообложения; в-четвёртых, прибыль от всей деятельности до налогообложения; в-пятых, прибыль от всей деятельности после налогообложения. В основе этой системы показателей лежат принципы, обеспечивающие её согласованность с системой национальных счетов. Последовательное движение от первого к пятому показателю позволяет рассчитать для целей статистики многие промежуточные результаты, обусловленные производственной, инвестиционной, финансовой и иной деятельностью.

В статистике оплаты труда и уровня жизни важнейшие показатели - это доходы и расходы разных групп населения.

Мы видим, что в экономической статистике широко используются термины "расходы", "доходы", "прибыль", "себестоимость". Они должны достоверно отражать суть анализируемых процессов и явлений, связанных с результатами деятельности институциональных единиц. Но в статистике дают количественную оценку доходов, расходов и прибыли, которая соответствует требованиям налогового учёта и может не совпадать с оценкой одноимённых показателей в бухгалтерском учёте. [6.C.22]

Какие же термины применяют в экономической теории? Напомним, что в теории микроэкономики одной из главных задач является обоснование условий рационального поведения продавцов (их цель - максимизация прибыли) и покупателей (их цель - максимизация полезности приобретаемых благ). [8.C.6]

Для характеристики рыночных действий предприятий (фирм) и домашних хозяйств в экономической теории используют понятия "издержки", "затраты", "стоимость", "ценность". Эти термины связаны с концепцией издержек фирмы и концепцией полезности. Концепцию издержек фирмы предложили представители классической экономической школы. Они выводили ценность (стоимость) благ из издержек, формирующихся в сферах производства и обращения. Этот подход позволил им определить ценность товара со стороны продавца. Представители классической экономической теории: А. Смит, Д. Рикардо, Дж. Милль, К. Маркс и другие авторы ставили перед собой задачу выявить объективную основу цены товара, предназначенного для реализации. Такой основой, по их мнению, следовало считать затраты разных факторов производства. Отсюда, согласно теории трудовой стоимости, созданной классической экономической школой, затраты (англ. - "costs") - это денежная оценка ресурсов, приобретённых фирмой для определённых целей. [9.C.21]

В экономической теории не разделяют понятия "затраты" как денежную оценку покупаемых экономических ресурсов и "издержки" фирмы. Их воспринимают как синонимы, то есть делают допущение о равенстве затрат и издержек. В англоязычной литературе по экономической теории эти два термина обозначают одним словом "costs". В состав затрат (издержек) включают материальные затраты, оплату труда, амортизационные отчисления и другие. [9.C.76]

В экономической теории многие авторы принимают утверждение о том, что "издержки могут быть рассчитаны как произведение цены затрачиваемых ресурсов и их количества», к сожалению, не делая при этом никаких уточнений. Однако по правилам бухгалтерского учёта такой подход не является корректным, скорее по такой формуле рассчитывают не издержки, а стоимость экономических ресурсов, например, стоимость оборудования, эта стоимость проявляется в виде затрат входящих. К ним относятся текущие затраты в размере суммы амортизации оборудования и капитальные - в размере остаточной стоимости оборудования. А в издержки производства продукции, изготовленной с использованием данного оборудования, включается лишь часть стоимости этого вида основных средств (сумма амортизации), то есть по терминологии бухгалтерского учёта - это только затраты текущие. [8.C.33]

Концепции издержек фирмы противостоит маржиналистская концепция полезности, сторонники которой (О. Вальрас, Г. Госсен) рассматривали основу цены товара с позиций покупателя. Для этого они применяли понятия полезности и ценности единицы товара и набора товаров.

Позднее представитель австрийской экономической школы Ф. Визер заложил основы концепции альтернативных издержек (затрат), в которой были объяснены основы формирования не только цены продавца, но и цены покупателя. Согласно его выводам издержки состоят только из неполученной субъективной полезности. Ф. Визер не рассматривал взаимосвязь издержек с реальными затратами на приобретение экономических ресурсов. Авторы этой теории и их последователи считают, что издержки в экономике связаны с отказом от возможности производства или потребления альтернативных товаров и услуг. Затраты (издержки) - это утрата возможного варианта иного использования ресурсов, обязательно наилучшего. Отсюда цена продавца - это денежная оценка альтернативных затрат (издержек), связанных с производством товаров. Цена покупателя - это денежная оценка альтернативных затрат, связанных с приобретением товара для целей потребления.

Данная концепция предполагает расчёты таких показателей как:

- издержки бухгалтерские, или внешние, явные (англ. - "accounting costs");

- издержки внутренние, или неявные, невидимые (англ. - "implicit costs");

- издержки экономические (англ. - "economic costs");

- прибыль бухгалтерская (англ. - "accounting profit");

- прибыль экономическая (англ. - "economic profit"). Пример такого расчёта приведён в таблице на рис. 1.2.

|

Показатели |

Издержки фирмы, тыс. руб. / месяц |

|

I. Экономические ресурсы, использованные на производство продукции, тыс. руб.

|

600 |

|

150 |

|

|

300 |

|

|

100 |

|

|

200 |

|

|

Итого: бухгалтерские (явные) издержки на приобретение экономических ресурсов, тыс. руб. |

1350 |

|

II. Упущенный (неявный) заработок предпринимателя, который он мог бы иметь, являясь наёмным работником, тыс. руб. |

20 |

|

III. Упущенные (неявные) заработки членов его семьи, являющихся работниками данной семейной фирмы, тыс. руб. |

40 |

|

IV. Неполученный процент на капитал в сумме 1350 тыс. руб. (при ставке банковского процента 1,5% в месяц) |

20,25 |

|

Итого: неявные издержки, тыс. руб. |

80,25 |

|

Всего: экономические издержки (бухгалтерские плюс неявные), тыс. руб. |

1430,25 |

Рис. 1.2. Расчёт бухгалтерских и экономических издержек фирмы

В конечном итоге экономическую прибыль определяют как разность между общей выручкой фирмы и экономическими издержками, расчёт которых показан в таблице на рис. 1.2. Как правило, величина бухгалтерской прибыли больше, чем экономической.

Таким образом, в микроэкономике активно используются те экономические термины, которые появились в основном из англоязычной литературы разных направлений экономической мысли. К ним относятся:

а) затраты, или издержки - англ. - "costs"; б) стоимость, ценность - англ. - "value", причём единицы измерения затрат (издержек) в различных экономических концепциях разные Затраты можно измерять деньгами; количеством товара, от которого отказывается покупатель ради приобретения другого товара; временем (в часах, днях и так далее). В соответствии с теорией альтернативных затрат допустимы и иные единицы измерения издержек (затрат). [9.C.43]

Теоретические цели микроэкономики не требуют введения в терминологию, применяемую этой наукой, ещё и понятия расходов (англ. - "expenses" или иногда по ситуации "charges") и их детализации, как это делается в бухгалтерском и налоговом учёте при составлении отчёта о прибылях и убытках.

Очень редко в экономической теории применяют понятие "себестоимость продукции", но его тоже рассматривают как денежную оценку ресурсов, направляемых на производство продукции за определённый период времени, при этом не акцентируют, как в бухучёте, внимание на том, что себестоимость - это затраты, которые признаются расходами лишь в момент реализации этой продукции. Конечно же, это упрощение рассматриваемой реальной экономической ситуации. Вполне возможно, что продукция не будет реализована из-за отсутствия спроса на неё, и, следовательно, затраты не примут форму расходов. [8.C.112]Это обстоятельство важно для бухучёта. Но такое упрощение не влияет на теоретические выводы микроэкономики. Приведём лишь некоторые из таких выводов. Во-первых, условие максимизации прибыли фирмы состоит в равенстве предельного дохода и предельных издержек фирмы. Во-вторых, условие минимизации издержек состоит в равенстве предельного продукта, полученного от применения экономического ресурса и цены этого ресурса. В- третьих, индекс рыночной власти - это разность между монопольной ценой и предельными издержками, делённая на монопольную цену товара. Можно привести примеры других формулировок в микроэкономике, которые были сделаны, как правило, с применением метода научного абстрагирования. В данном случае имело место абстрагирование от возможных различий понятий издержек, затрат, себестоимости. [9.C.43]

В экономической теории рассматривают укрупнённые статьи затрат, объединённые по известным критериям. Чаще всего применяют группировки:

а) по постоянным затратам (англ. - "fixed costs") и переменным затратам (англ. - "variable costs");

б) по прямым затратам (англ. - "direct costs") и косвенным затратам (англ. - "overheard costs").

В итоге рассчитывают себестоимость продукции (англ. - "cost"), которую в теории микроэкономики отождествляют с издержками или затратами, а в бухгалтерском учёте она проходит как себестоимость продаж (англ. - "cost of sales"). Такой методологический приём позволяет теоретикам обосновать условия и выявить общие закономерности мотивации товаропроизводителей, покупающих экономические ресурсы с целью производства и прибыльной реализации товаров (работ, услуг).

Заметим, что русское слово "издержки" - это перевод с английского "expenditures" в бухучёте или с английского "costs" в микроэкономической теории. Отсюда видим, что одному слову в русском языке соответствуют два английских термина, которые отражают особенности и цели изучения экономических явлений разными науками. В бухгалтерском учёте одной из целевых задач является оценка имущественного состояния организации, а в микроэкономической теории - оценка и оптимизация поведения субъектов рынка, действующих целенаправленно.

Выводы:

Итак, привычка отождествлять понятия: «затраты», «издержки», «расходы» основана на некоторых взглядах авторитетных ученых, благодаря авторитету которых она и распространялась. Различиями в этих понятиях необходимо считаться, в особенности, менеджеру. Ошибочный взгляд на эти понятия может стать одной из причин неправильного принятия решений, настольно значительным, что он может охватить все производство в целом. Итак, затраты выступают более широким понятием, чем расходы и издержки, будь то затраты на производство или услуги. Относительно несовпадения данных понятий потребовалась простая иллюстрация это факта. Когда мы говорим о понятии «расходы», то имеем в виду фактические затраты предприятия на изготовление продукции - на транспортировку, хранение и т.д. Издержки - это затраты, предполагающие упущение выгод при выполнении операций по изготовлению продукции - транспортировке, хранении и т.д., а также бесполезно растраченные на выполнение операций или использование не по назначению. Так, знание влияния теплоты или холода, облегчающих транспортировку, наилучший способ обращения с продукцией для достижения целей - это лишь один из обширного списка подобных примеров, что поможет снижению издержек.

глава 2. практические аспекты учета и Анализа издержек обращения

2.1. Общая характеристика предприятия

Предприятие ООО «ПрофиСервис» является неотъемлемой частью красноярского ресторанного холдинга Bellini group. Данное предприятие занимается производством кондитерских и хлебобулочных изделий и обеспечивает данной продукцией всю сеть холдинга. Точками сбыта являются такие рестораны, как: Перцы, Якитория, Свинья и бисер, Баран и бисер, Хозяин тайги, Крем кофе холл, Home, Mama’s, Papa’s, Benedikt coffe club, Trattoria Formaggi и кондитория РомБаба. Но из всех перечисленных заведений, только РомБаба является структурным подразделением ООО «ПрофиСервис», являясь основным местом снабжения, и занимается исключительно реализацией производимой продукции.

В связи с такими масштабами и многозадачностью, предприятие ведет раздельный учет деятельности цеха и деятельности кондитории.

Кондитория РомБаба является одним из молодых проектов Bellini group и ведет свою деятельность с 2016 года. Не смотря на это, кондитория уже пользуется большим спросом среди горожан, и в ближайшем будущем планируется открытие второй кондитории.

На данный момент, это небольшое по площади заведение, в котором можно приобрести продукцию на вынос, либо же расположиться в зале и потребить ее на месте. Кондитория предлагает потребителям большой выбор тортов, пирожные, свежую выпечку и различные напитки.

В заведение действует система самообслуживания, т.е. гость сначала самостоятельно определяется с выбором, совершает покупку, а потом уже, по желанию, может с ней расположиться за столиком. В связи с этим в кондитории нет официантов, и обслуживающий персонал состоит только из продавцов.

Вся имеющаяся продукция располагается на витрине и подлежит реализации. За ее наличие отвечает администратор кондитории. В течении дня администратор по необходимости, как правило не менее трех раз в смену, снимает остатки и оформляет заявку в цех. Процесс оформления заявки автоматизирован, и происходит с помощью программной системы R-Keeper.

Основное назначение системы R-Keeper состоит в том, чтобы как можно больше автоматизировать предприятия общественного питания, то есть гостиницы, кафе, рестораны и так далее. Подходит R-Keeper как для заведений одиночного, так и сетевого типа. В распоряжении системы есть множество инструментов, позволяющих управлять не только заведением, но и складом, а также производством. Что касается полного программного обеспечения, то сюда входят несколько следующих модулей: для официантов, кассиров, менеджеров и система складского учёта. [13]

Процесс бухгалтерского учета также автоматизирован и ведется в программе 1С:Бухгалтерия. В учете деятельности эти две программы взаимосвязаны между собой, так как все информация о продажах импортируется из R-Keeper в 1С.

R-Keeper также используется в качестве кассового аппарата. Когда покупатель определился с выбором, продавец вбивает заказ в программу и рассчитывает гостя. После этого продавец самостоятельно собирает заказ, упаковывает и отдает покупателю.

В конце каждой рабочей смены администратор выводит из программы отчет по выручке каждого продавца в отдельности. Продавец должен сдать администратору сумму, указанную в этом отчете. Выручка указывается в наличном и безналичном расчете. При безналичном расчете продавец в течении дня собирает терминальные чеки, которые также сдает в конце смены.

По окончанию рабочего дня вся оставшаяся продукция проверяется по срокам реализации. Если срок реализации не истек, то продукция остается на следующий день, в противном случае, она подлежит списанию.

Деятельность ООО «ПрофиСервис» относиться, в соответствии с Российским законодательством, к субъектам малого предпринимательства. Это дает ряд преимуществ при ведении деятельности, в том числе и при ведении бухгалтерского учета и отчетности. Так, в соответствии, с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», субъектам малого предпринимательства разрешается использовать упрощенные способы ведения бухгалтерского учета, в том числе, использовать сокращенный рабочий план счетов и упрощенные формы отчетности.

В соответствии с законом, для того, чтобы считаться малым, средним или микропредприятием в 2017 году, нужно подходить по трём основным параметрам:

- попадать в рамки лимита по размеру доходов;

- попадать в рамки лимита по численности сотрудников;

- попадать в рамки лимита по доле участия других компаний в уставном капитале.

Кондитория осуществляет розничную торговлю продукции собственного производства, а также товаров, приобретенные у сторонних организаций.

2.2.Анализ структуры и динамики товарооборота

Достоверное ведение бухгалтерского учета и полное отражение операций хозяйственной деятельности играет большую роль для принятия управленческих решений. На основе данных учета могут проводиться различные виды анализа. Одним из таких видов является анализ продаж.

Анализ продаж является одной из важных составляющих ведения современного бизнеса. Данный анализ позволяет понять тенденции, характеризующие торговую деятельность предприятия на определенной стадии. Анализ дает возможность определить уровень продаж (их рост или спад) и помогает найти возможные резервы роста.

На данный момент, в сфере продаж анализ многообразен, содержит множество методов и инструментов, которые активно используются на практике.

Анализ продаж следует начинать с оценки ситуации в целом. При анализе продаж, в первую очередь, необходимо рассмотреть изменения товарооборота, так как его величина в розничной торговле является основным результатом.

Проведем анализ товарооборота ООО «ПрофиСервис». Рассмотрим структуру товарооборота и его изменения за период: январь, февраль и март.

Товарная структура розничного товарооборота включает в себя продовольственные товары, которые разделены на ассортиментные группы. Единица товара одной ассортиментной группы именуется позицией. Структура продовольственных товаров кондитории состоит из следующих ассортиментных групп:

- ромовые бабы (6 видов позиций);

- торты (19 видов позиций);

- пирожные (8 видов позиций);

- печенье (5 видов позиций);

- пироги (5 видов позиций);

- выпечка(10 видов позиций);

- хлеб(4 вида позиций);

- чай (8 видов позиций);

- кофе (4 вида позиций);

- напитки (5 видов позиций);

- прочее (1 вид позиции).

Рассмотрим, структуру товарооборота за каждые три месяца, представленную на рисунке 2.1, 2.2, 2.3.

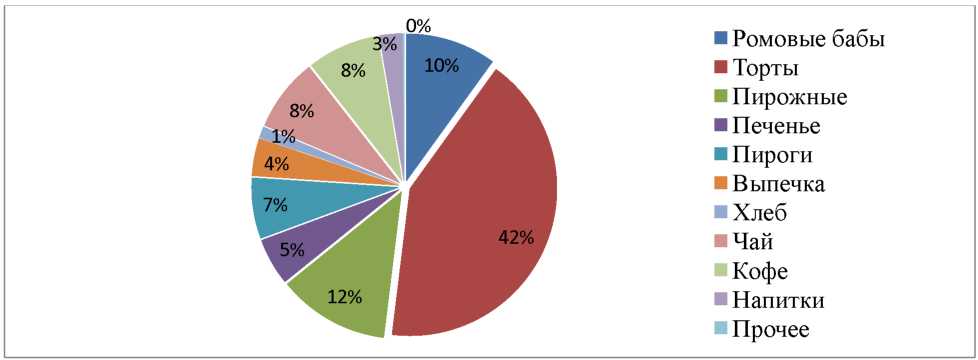

Рисунок 2.1 - Структура товарооборота в январе

Как показано, на рисунке 2.1 больший удельный вес в структуре продовольственных товаров в январе приходился на торты. Это обозначает, что практически половина от общей суммы продаж поступает с реализации тортов. Удельный вес данной продукции в марте составляет больше 42%. Это обусловлено более высоким предложением, в сравнении с остальной продукцией, разнообразием ассортимента и популярностью среди потребителей. На втором месте по реализации находятся пирожные, удельный вес которых составляет 12%. Третье место по удельному весу занимают ромовые бабы. Среди продукции собственного производства самый маленький удельный вес приходится на хлеб. За все три месяца процент продаж хлеба составил 1% . Среди товаров, приобретаемых со стороны, больший удельный вес приходится на чай и кофе.

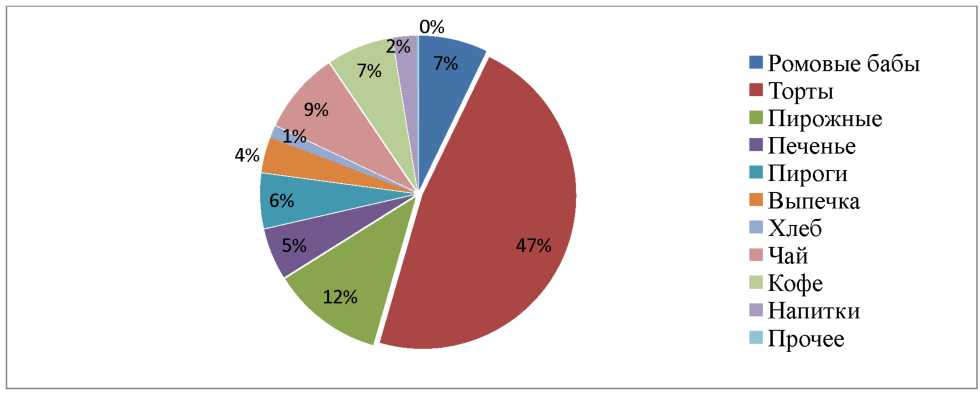

Рисунок 2.2 - Структура товарооборота в феврале

В феврале удельный вес тортов составил 47%, что на 5% больше, чем в январе. Удельный вес пирожных остался, как прежде, 12%. Снизился данный показатель у ромовых баб на 3% и был равен 10%. Среди товаров, приобретаемых со стороны, больший удельный вес также приходится на чай и кофе, но на чай пришлось 9% (на 1% больше, чем в январе), на кофе - 7% (на 1% меньше, чем в январе).

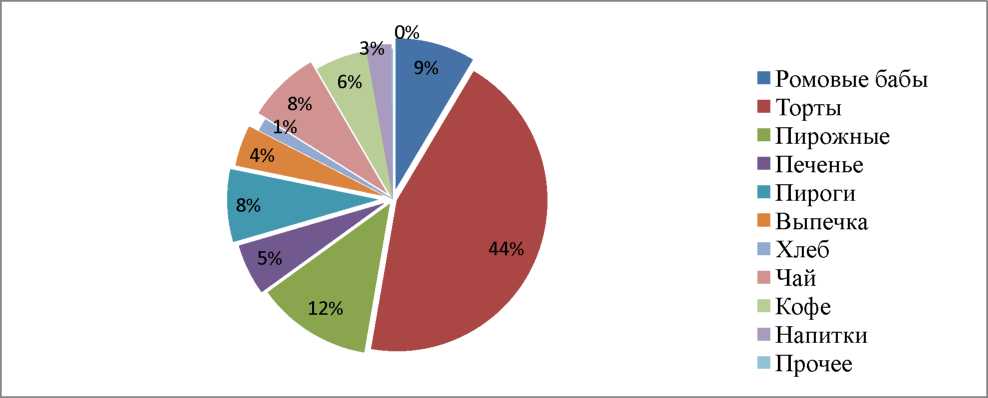

Рисунок 2.3 -Структура товарооборот в марте

В марте удельный вес тортов составил 44%, пирожных - 12%, ромовые бабы - 9%, чай и кофе - 8%. Увеличился удельный вес пирогов до 8%.

В целом, за январь-март, значительных изменений в структуре товарооборота не происходило.

Данные таблицы 2.1, показывают изменения объема продаж. За рассматриваемый период, можно наблюдать положительную тенденцию. Объем продаж за январь-март увеличился в общей сумме на 16, 5%. Сумма полученной выручки от проданных товаров в январе составляла 2475443 рублей. В феврале этот же показатель составил 262382 рублей, что на 10,6 % больше, чем в предыдущем месяце. В марте также наблюдается рост, но уже в меньшем размере. Сумма проданных товаров в марте равна 2899556 рублей, что на 5,91% больше, чем в марте. Рост объема продаж в феврале произошел за счет увеличения продаж тортов, печенья, чая. В марте большим ростом продаж выделились пироги. Их объем продаж увеличился практический в два раза, и темп роста составил 43,42%. Также, больше стали продаваться ромовые бабы и выпечка. Их продажи увеличились на 26%. Наблюдается снижение продаж у кофе, в общей сумме на 18%.

Причинами подобной динамики могут быть разные, как изменение поведения потребителей, так и изменения в работе самого предприятия.

Любое предприятие, деятельность которого связана с реализаций товара и услуг, ставит перед собой задачу достижения максимально возможного уровня продаж. Именно высокий уровень продаж служит достижению хороших результатов от деятельности. В условиях современного рынка и большой конкуренции для привлечения и удовлетворения спроса потребителей уже недостаточно предлагать просто качественный товар. Предприятия должны уделять большое внимание актуальности предлагаемого ассортимента. Для построения эффективной системы работы с продаваемым товаром или услугой, необходимо постоянно мониторить и анализировать продажи. Стоит также обратить большое внимание на планирование продаж.

Методами для построения эффективной работы с продукцией является АВС-анализ и анализ выполнения плана по объему продаж.

АВС-анализ является достаточно простым, но при этом мощным инструментом. Проведение подобного анализа необходимо для выявления групп товаров, которым следует уделить дополнительное внимание для их продвижения на рынке сбыта, или наоборот выявить наиболее перспективные виды продукции. С помощью него можно получить всю необходимую информацию, для того чтобы выявить объекты (товары), требующие первостепенного внимания.

ABC-анализ позволяет провести оптимизацию ассортимента в сетях предоставления товара и услуг. Повышение эффективности продукции и увеличение объема продаж зависят от правильной оценки прибыльности каждой позиции. Ассортимент обычно анализируется по двум характеристикам: объем продаж и получаемая прибыль. АВС-анализ разбивает продукцию на группы:

- Группа «А». Сюда будут отнесены товары, доля нарастающего итога которого близка к 0,8 (80%);

- Группа «В». В данной группе товары с долей нарастающего итога приблизительно равной 0,95 (95%);

- Группа «С». Все товары расположенные ниже группы «В», а следовательно являющиеся неликвидными.

Особенностями применения ABC-анализа занимались российские и зарубежные ученые в различных отраслях экономики. Так, Т.В.Титова и А.Ю.Рыманов применили ABC - анализ в производстве сухих строительных смесей. С.В.Мхитарян использовал ABC-анализ в отраслевых сегментах на рынке B2B. Применение методов анализа ассортимента в целях совершенствования товарной политики компании показали С.В.Ласковец и другие. А.П.Бровин описал управление запасами широкой номенклатуры с использованием АВС - анализа. А.А.Наумов рассмотрел проблемы классических методов анализа. Анализ товарного портфеля сельскохозяйственного предприятия провел А.И.Репичев. Р.И.Баженов занимался разработкой программных систем для проведения различных видов анализа ассортимента. [7]

Проведем АВС-анализ предлагаемого товара в рассматриваемом предприятии за март 2017 года.

Таблица показывает количество проданного товара (единиц) и объем продаж (в рублях) за март 2017 года. В таблице произведена сортировка объектов анализа ассортимента продукции в порядке убывания выручки в рублях каждой позиции. Далее вычислена доля дохода от реализации каждой позиции и доля с нарастающим итогом анализа ассортимента. На основании полученных данных, все позиции были распределены по группам А, В,С.

Результат распределения показан в таблице 2.1.

Таблица 2.1 - Итоговые значения распределения по выручке

|

Группа АВС |

Выручка, руб. |

Доля, % |

Количество наименований |

Доля, % |

|

Группа А |

2341275 |

80,75 |

40 |

53,33 |

|

Группа В |

431741 |

14,39 |

20 |

26,67 |

|

Группа С |

126540 |

4,86 |

15 |

20,00 |

|

Итого |

2899556 |

100,00 |

75 |

100,00 |

Проанализировав полученные данные из таблицы 2.1 можно сделать выводы:

- Группа А содержит 40 наименований, что составляет 53% от общего количества продукций исследуемого ряда продукции. Однако, доля выручки на данную группу составляет около 80% в общем объеме продаж.

- Группа В включает в себя 20 наименование продукции, что составляет 27% от общего количества продукции. Доля выручки на данную группу приходится 15% от общего объема продаж. Группа С включает в себя 15 наименований, что составляет 20% от общего количества ассортимента. Доля выручки на данную группу приходится 5% от общего объема продаж.

Далее, объекты анализа ассортимента продукции были аналогично распределены по группам А, В,С в порядке убывания товара, только уже в зависимости от проданного количества каждой позиции..

Результат распределения показан в таблице 2.2.

Таблица 2.2 - Итоговые значения по объему продаж и количеству наименований

|

Группа АВС |

Объем продаж, шт |

Доля, % |

Количество наименований |

Доля, % |

|

Группа А |

22815 |

80,31 |

43 |

57,33 |

|

Группа В |

4260 |

15,00 |

19 |

25,33 |

|

Группа С |

1333 |

4,69 |

13 |

17,33 |

|

Итого |

28408 |

100,00 |

75 |

100,00 |

Проанализировав данные из таблицы 2.2, можно сделать выводы:

- Группа А содержит 43 наименования, что составляет около 57% от общего количества исследуемых продукций. Доля выручки на данную группу составляет около 80% в общем объеме продаж.

- Группа В включает в себя 19 наименований что составляет 25,33% от общего количества единиц номенклатуры. Доля выручки на данную группу приходится 15% от общего объема продаж.

- Группа С включает в себя 13 наименований что составляет 17,33% от общего количества продукции. Доля выручки на данную группу приходится около 5% от общего объема продаж.

После сцепления групп мы видим, какие товары являются более успешными (ликвидными) по количеству проданного товара и вырученной прибыли в компании. Первая буква обозначает выручку в рублях, а вторая - количество проданных единиц.

Проведем анализ получившихся результатов. Анализ приведен в таблице 2.2.

Таблица 2.3 является заключительной в данном анализе и дает возможность оценить состояние продаж любой продукции, которая представлена в кондитории.

|

Группа АВС |

Количество наименований |

Наименования продукции |

Доля от общего количества, % |

|

АА |

38 |

Торт «Черный лес», торт «Киевский», торт «Бананово-клубничный», торт «Классический Наполеон», капуччино, торт «Красный бархат»; меренговый рулет, торт «Шоколадный чизкейк», торт «Классический чизкейк», торт «Сицилийский», пирожное Малиновые облака, торт «Шоколадно-кокосовый Наполеон», торт «Дамские пальчики», пирожное Муравейник, торт «Бедный еврей» и др. |

50,6 |

|

АВ |

1 |

Картофельно-мясной пирог. |

1,3 |

|

АС |

1 |

Торт «Малиновые облака». |

1,3 |

|

ВА |

6 |

Корзинкасливовая, коврижка, морс, детская ромовая баба в клубничном шоколаде, макаронс, пирожное «Картошка». |

8 |

|

ВВ |

11 |

Чай «Анти-стресс», чай «Таежный», корзинка лимонная, чай «Сибирский сад», молочный коктейль, слоеная булочка с корицей, круассан классический, детская ромовая баба в темной шоколаде, чай «Каркаде», круассан с вареной сгущенкой, круассан шоколадный. |

14,6 |

|

ВС |

3 |

Чай «После баньки», какао, пряник расписной. |

4 |

|

СА |

0 |

- |

0,0 |

|

СВ |

8 |

Слойка с курицей и грибами, слойка с сыром и ветчиной, хлеб «Бородинский», чай «Бабушкин сбор», хлеб с вялеными томатами, хлеб «Злаковый», маковая плетенка, багет. |

10,6 |

|

СС |

7 |

Улитка с яблоком, булочка с вишней, минеральная вода «Байкал», сок, эспрессо, ватрушка с творогом, сироп. |

9,3 |

На основании данных АВС-анализа, можно сделать вывод, абсолютным лидером по ликвидности является торт «Малиновые облака», принадлежащий группе «АС». При низком количестве продаж, в сравнении с другими позициями, данный товар входит в группу товаров, выручка которых составляет большую часть от общей суммы выручки.

Все товары групп «АА» и «АВ» также имеет высокую рентабельность, что значит продажа которой приносит основную прибыль. В целом, процент рентабельной продукции составляет 53,2 % от всей продукции, что является достаточно хорошим показателем. В данном случае, следует только отслеживать колебания спроса на данные позиции. Возможно, есть продукция, предложение которой будет даже целесообразно увеличить.

Продажи групп «ВА», «ВВ» и «ВС» также занимают второе место по ликвидности. Уровень спроса меньше, чем у ранее упомянутых групп, но не критичный. На данные группы приходится 26,6%.

Особое внимание стоит обратить на оставшиеся группы - «СВ», «СС». Доля данных групп составляет 19,9%. Товар данной группы имеет маленький процент продаж и приносит меньше всего выручки. Возможно, есть продукция, которую имеет смысл заменить или вообще убрать. Для принятия, каких либо решений, нужно рассматривать каждый товар в отдельности и выявлять причины низкой ликвидности.

Рассмотрим, анализ выполнения плана на продукцию собственного производства.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общей фактической реализацией продукции, зачтенной в выполнение плана по ассортименту, на общий плановый выпуск продукции.

Оценка выполнения плана по номенклатуре основывается на сопоставлении плановой и фактической реализации продукции.

Проведем анализ выполнения плана в ООО «ПрофиСервис» за март 2017 года.

В качестве плановых показателей будут взяты данные о выпуске цехом готовой продукции для кондитории. Как упоминалось ранее, выпуск необходимой продукции происходит после оформления заявки администратором, следовательно, именно от него зависит построение плана продаж за рабочую смену.

Фактическими данными служит количество реализованной продукции. Данные анализа представлены в таблице 2.3 по ассортиментам группам.

Таблица 2.3.

|

Наименование Ассортиментной группы |

Объем продаж |

Выполнение плана, % |

|

|

План, шт. |

Факт, шт. |

||

|

Ромовые бабы |

3405 |

3276 |

96,2 |

|

Торты |

9955 |

9297 |

93,4 |

|

Пирожные |

3802 |

3631 |

95,5 |

|

Печенье |

3310 |

3277 |

99,0 |

|

Пироги |

1910 |

1761 |

92,2 |

|

Выпечка |

2171 |

2107 |

97,1 |

|

Хлеб |

837 |

800 |

95,6 |

|

Итого |

25390 |

24149 |

95,1 |

На данном предприятии, с помощью подобного анализа, можно выявить, насколько оформленные заявки оправдываются продажами, и на какую продукцию стоит обратить особое внимание при оформлении следующих заявок в цех.

В целом, итоговые значения, показывают практически полное выполнение плана, 95,1%.

Но если рассматривать каждую позицию в отдельности, то можно обратить внимание, что некоторая продукция особенно отличается процентными отклонениями.

Так, в большей степени, не выполняется план по тортам и пирогам. Процент списаний на торты равен 6,6%, на пироги 7,8%. Такой процент списаний может быть обусловлен небольшим сроком реализации. Как правило, для тортов срок реализации составляет от 18 до 72 часов. Для пирогов срок реализации составляет 24 часа. В отличии от пирогов и тортов, печенье, срок реализации которого может доходить до 30 - 45 суток, реализуется практически на 100%. Также стоит обратить внимание на пирожные и хлеб, процент выполнения плана которых равен 95,5% и 95,6%, соответственно. Решением в такой ситуации, может быть более частое оформление заявок на данную продукцию и в меньшем количестве. Возможно, следует уменьшить предложение, тем самым снизив процент списаний не пользующейся спросом продукции.

Частое использование на практике АВС-анализа, совместно с анализом выполнения плана, может помочь составлять план продаж, более ориентированный на спрос покупателей.

2.3.Анализ и учет издержек обращения в ООО «Профисервис»

Экономический анализ издержек обращения рассматривается как один из основных элементов анализа результатов деятельности в торговле, в том числе и в сфере общественного питания. Анализ издержек обращения позволяет выявить возможности более эффективного использования материальных, трудовых, денежных ресурсов и тем самым повысить эффективность деятельности для укрепления конкурентоспособности.

Достижение более рационального использования материальных трудовых и финансовых ресурсов в сфере обращения требует правильной постановки учета, контроля и анализа. Этим определяются задачи анализа текущих затрат.

Основными задачами анализа издержек обращения являются:

- анализ использования издержек обращения в отчетном периоде;

- изучение тенденций изменения издержек обращения за анализируемый период;

- изыскание резервов экономии ресурсов предприятия при одновременном улучшении качественных показателей его деятельности;

- выявление нерациональных расходов и потерь, разработка мер, направленных на их ликвидацию.

При анализе расходы могут рассматриваться как в совокупности, так и разделяя их на постоянные и переменные затраты.

Постоянные расходы представляют собой статьи затрат, которые в данный момент не зависят непосредственно от величины и структуры объема продаж, такие как: расходы на аренду помещений, амортизация, ремонт основных средств и др. Для анализа таких издержек необходим более длительный период как для самого исследования, так и для принятия решений по оптимизации.

Анализ переменных затрат, как правило, рассматривается за короткий период и дает возможность принятия решений на ближайшую перспективу. Такие издержки обращения находятся в непосредственной зависимости от объема и структуры продаж, и по необходимости могут легко изменяться. К таким издержкам обращения могут относиться расходы на перевозку товаров, затраты по упаковке и подработке товаров, расходы на рекламу, расходы на оплату труда работников и др.

Для проведения анализа издержек обращения на рассматриваемом предприятии использовались затраты переменного характера. В качестве таких затрат были взяты: затраты на оплату труда работников кондитории, расходы по упаковке и расходы при потере товара(списания). За анализируемый период возьмем первый квартал 2017 года.

В таблице 2.5 представлены данные об объеме продаж и затрат за период январь-март 2017 года.

Таблица 2.5 - Исходные данные для анализа издержек обращения

|

Показатели |

Январь |

Февраль |

Март |

||

|

Сумма, руб |

Сумма, руб |

Темп роста, % |

Сумма, руб |

Темп роста,% |

|

|

Объем продаж |

2475443 |

2737825 |

110,6 |

2899556 |

105,9 |

|

Расходы по оплате труда |

289900 |

276070 |

95,2 |

293508 |

106,3 |

|

Расходы на упаковку |

55000 |

47500 |

86,4 |

60000 |

126,3 |

|

Расходы при потере товара |

54462 |

49843 |

91,5 |

77742,6 |

156,0 |

На основании данных таблицы 2.5, за рассмотренный период происходили изменения по всем статьям.

Объем продаж за январь-март имел положительную тенденцию роста. За период январь-март данный показатель увеличился на 16,5%.

Расходы по оплате труда в феврале, в сравнении с январем, были снижены на 5%. В марте данные расходы были больше на 6%, чем в феврале. Такие же изменения происходили с расходами на упаковку и расходами при потере товара. На упаковку в феврале было потрачено 47500 рублей, что на 13,6% меньше, чем в январе. В марте на упаковку было потрачено на 26,3% больше, чем в феврале, сумма данных затрат составила 60000 рублей. Значительно изменялись расходы при потере товара. В феврале они были снижены на 8,5% (по отношению к данным расходам в январе), а в марте данные расходы увеличились в два раза(56%).

Подобная динамика является положительным моментом для анализа, так как позволяет рассмотреть зависимость объема продаж и изменений уровня издержек обращения.

Рассмотрим уровень общей суммы издержек обращения по отношению к товарообороту за период январь-февраль и февраль-март.

Анализ предоставлен в таблицах 2.6 и 2.7.

|

Наименование показателя |

Январь |

Февраль |

Экономия (Перерасход) |

Темп роста, % |

|

Объем товарооборота, руб. |

2475443 |

2737825 |

110,6 |

|

|

Сумма издержек обращения, руб. |

399362 |

373413 |

-25949 |

93,5 |

|

Уровень издержек обращения, проц. к товарообороту |

16,13 |

13,39 |

-2,74 |

83,01 |

|

Сумма издержек, скорректированная по прошлому году |

441694 |

|||

|

Скорректированный уровень издержек обращения по прошлому году, % к товарообороту |

17,3 |

|||

|

Относительная экономия издержек: |

||||

|

по сумме, руб. |

-68281 |

|||

|

по уровню, % к товарообороту |

-3,91 |

|||

Для расчета относительной экономии издержек обращения находят скорректированную к прошлому году величину затрат. Чтобы определить скорректированную к прошлому году величину затрат, сумму переменных издержек прошлого периода умножают на темп роста товарооборота в процентах (на 110,6%): 399362*110,6/100 = 441694 руб.

Скорректированное значение издержек показывает, какова величина издержек должна приходиться на данный товарооборот. Поэтому превышение скорректированной суммы издержек над фактической означает относительную экономию на сумму разности между ними, а превышение фактической суммы издержек над скорректированной свидетельствует об относительном перерасходе.

Таким образом, относительную экономию (перерасход) издержек обращения определяют как разность между отчетной и скорректированной суммами затрат:

373413 - 441694 = - 68281 руб. Отрицательный знак свидетельствует об экономии издержек, а положительный - об их перерасходе.

Скорректированный уровень издержек обращения по прошлому году определяется как отношение скорректированной суммы затрат к отчетному товарообороту:

441694*100 / 2737825 = 17,3.

Для определения относительной экономии затрат по уровню из отчетного уровня издержек вычитают их скорректированный уровень:

13,39 - 17,3 = - 3,91

Рассмотрим состояние этих же показателей, но в период февраль-март.

Таблица 2.7 - Анализ издержек обращения за февраль-март 2017 года.

|

Наименование показателя |

Февраль |

Март |

Экономия (Перерасход) |

Темп роста, % |

|

Объем товарооборота, руб. |

2737825 |

2899556 |

105,9 |

|

|

Сумма издержек обращения, руб. |

373413 |

431250 |

57837 |

115,48 |

|

Уровень издержек обращения, проц. к товарообороту |

13,39 |

14,87 |

-2,74 |

83,01 |

|

Сумма издержек, скорректированная по прошлому году |

395444 |

|||

|

Скорректированный уровень издержек обращения по прошлому году, % к товарообороту |

13,6 |

|||

|

Относительная экономия издержек: |

||||

|

по сумме, руб. |

35806 |

|||

|

по уровню, % к товарообороту |

1,27 |

Таким образом, сумма издержек обращения в феврале, относительно показателям января, должна была быть на 68281 рублей больше, или на 3,91% по уровню. Но фактически предприятием были снижены расходы на продажу на 25949 рублей. В данном случае, объем продаж был увеличен на 10,6%, не смотря на снижение издержек обращения. Можно сделать вывод, что увеличение издержек было бы не целесообразным, а процент уровня издержек и их величина в январе не оправданы.

Все расчеты в таблице 2.7 произведены аналогично расчетам таблицы 2.6.

Исходя из полученных данных, можно сделать вывод, что в марте был перерасход издержек обращения. При росте объема продаж в марте на 5,9%, в отношении к январю, оптимальный объем издержек был бы равен 395444 рублям, что на 35806 рублей больше, чем за предыдущий месяц. Но фактически объем издержек был увеличен на 57837 рублей, а уровень издержек увеличен до 14,87%.

Учитывая, результаты проведенного анализа, лучшие показатели по использованию издержек обращения приходились на февраль. Следовательно, уровень издержек обращения (13,39%) в этом месяце можно взять как оптимальный показатель.

Так, в январе на объем продаж - 2475443 рублей, могло приходиться 336660 рублей издержек обращения. В марте на объем продаж в размере 2899556 рублей - 394339 рублей.

Рассмотрим уровень издержек обращения по статьям по отношению к товарообороту (таблица 2.8)

Таблица 2.8 - Уровень издержек обращения по статьям, %

|

Статья затрат |

Январь |

Февраль |

Март |

|

Расходы по оплате труда |

11,7 |

10,1 |

10,1 |

|

Расходы на упаковку |

2,2 |

1,7 |

2,1 |

|

Расходы при потере товара |

2,2 |

1,8 |

2,6 |

На основании проведенного анализа, уровни издержек обращения по статьям в феврале, приведенных в таблице 2.8, можно использовать как оптимальные величины. С помощью этих показателей можно рассчитывать сколько на планируемый объем продаж будет приходиться затрат на оплату труда и на упаковку, а также какое количество списаний может быть допустимым.

Выводы:

Таким образом, на более высокий темп роста объема продаж в феврале уровень издержек обращения приходился меньше, чем в остальные месяца. Это дает возможность предположить, что ресурсы, используются неэффективно.

Возможно, на предприятии стоит пересмотреть график рабочих и уменьшить необходимое количество человеко-часов в месяц, тем самым и уменьшим затраты на оплату труда, которые, как оказалось, не всегда оправдываются.

Такие же и изменения происходили, касаемо расходов на упаковку. Здесь, следует вести более четкий контроль по использованию упаковки персоналом.

Под расходами при потере товара, в первую очередь понимаются списания при не реализации продукции. Данная проблема требует более детального изучения и необходимости выявления причин списаний. Решением в такой ситуации могут служить анализы, которые ранее проводились в данной работе: анализ выполнения плана и анализ рентабельности ассортимента.

При использовании предприятием анализа уровня издержек обращения на практике в следующих периодах, можно будет находить более оптимальное соотношение издержек обращения и объема продаж.

Заключение

В современных условиях, сфера общественного питания является одной из самых развивающихся отраслей на рынке товаров и услуг. Сейчас это одно из самых перспективных и быстроразвивающихся направлений пищевой отрасли, которая на примере своего развития демонстрирует уровень социально-экономического состояния страны.

Кризис 2015 года сильно отразился на данной отрасли. Повышение цен на продукты, переход на отечественные товары, рост издержек компаний и другое, являлось сильным ударом по данному бизнесу. Но в тоже время послужило причиной для поднятия данной отрасли на новый уровень. Так, в этот период, в России активно начал развиваться франчайзинг, который позволял открывать новые предприятия под известными уже логотипами. Количество сетевых компаний на Российском рынке услуг увеличился в разы. Все больше стало уделяться внимания бюджетным сегментам общественного питания, что сделало услуги общественного питания более доступными.

Теперь индустрия питания представлена широким многообразием предприятий, с разным уровнем обслуживания и большим выбором товаров и услуг в разных ценовых категориях.

В условиях высокой конкуренции, предприятия общественного питания вынуждены постоянно стремиться увеличивать эффективность своей деятельности. Уделяется большое внимание качеству предлагаемой продукции и обслуживания. Работа с людьми, обязывает предприятия соблюдать все принятые правила и нормы в данной деятельности, что делает данную отрасль достаточно сложной и специфичной.

Нормативно-правовое регулирование данной сферы представлено широкой базой законов для осуществления данной деятельности и методологическими рекомендациями.

Но, как правило, предприятия общественного питания относятся к субъектам малого предпринимательства, что дает им послабления при ведении бухгалтерского и налогового учета.

В соответствии с законодательством, малые предприятия могут использовать упрощенную систему бухгалтерского учета, сокращенные формы отчетности и план счетов. В сфере налогообложения данным предприятиям дается выбор системы налогообложения, в целях выбрать более удобный вариант ведения налогового учета и уменьшить налоговое бремя своей деятельности.

Рассматриваемое в данной работе предприятие ООО «ПрофиСервис», относится к субъектам малого предпринимательства. В данной организации используются вышеперечисленные допущения: отчетность сдается в упрощенном варианте, используется группировка счетов, а также деятельность осуществляется на двух системах налогообложения - ЕНВД и УСН. Но данные методы ведения учета внутри предприятия документально не утверждены, так как отсутствует учетная политика, как для ведения бухгалтерского учета, так и для налогового. В связи с этим, в работе был представлен проект по разработке учетной политики для ООО «ПрофиСервис», с учетом всех особенностей ведения учета на данном предприятии.

В работе рассматривается существующая практика ведения бухгалтерского учета продаж в ООО «ПрофиСервис». Данное предприятие занимается производством и реализацией кондитерских изделий и выпечки. Предприятие состоит из двух подразделений: кондитерский цех и кондитория «РомБаба». ООО «ПрофиСервис» имеет несколько точек сбыта, но основной является кондитория.

В кондитории осуществляется розничная торговля продукции собственного производства: торты, булочки, пироги и т.п. А также реализуются товары, приобретенные со стороны: чай, кофе, сок и т.п.

Бухгалтерский учет продаж на данном предприятии достаточно прост. Все реализуемые виды товаров учитываются на счете 41 «Товары», без использования наценок. Понесенные расходы кондиторией при осуществлении деятельности учитываются на счете 44 «Расходы на продажу». Результат продаж формируется на счете 90 «Продажи».

Важным моментом в учете ООО «ПрофиСервис», учитывая совмещение двух систем налогообложения, является ведение раздельного учета деятельности кондитории и цеха. Благодаря автоматизации учета, данное требование выполняется в полной мере.

Как и любого коммерческого предприятия, цель ООО «ПрофиСервис» является получение максимальной прибыли от своей деятельности. Повышение объема продаж и снижение издержек обращения - одни из основных задач кондитории, для достижения вышеупомянутой цели.

Для поиска возможных резервов увеличения товарооборота и снижения расходов на продажу в работе были предложены и проведены несколько методов анализа продаж.

На основании анализа товарооборота были исследованы тенденции продаж и их структура. Далее проведен анализ рентабельности предлагаемого ассортимента с помощью АВС-анализа, а также рассмотрено выполнение плана. С помощью, данных полученных на основе анализа, удалось выявить на какую продукцию стоит обратить особое внимание, чтобы в будущем увеличить объем продаж.

В целях, снижения расходов кондитории был проведен анализ уровня издержек обращения. Данный анализ показал, что за период январь-март предприятие нерационально использует ресурсы, так как уровень издержек обращения выше при низких темпах роста товарооборота. В качестве решения данной проблемы на основании товарооборота в период январь-март, был найден оптимальный уровень издержек обращения для каждой статьи расходов, которые были анализированы.

Библиография:

- Алексеева, Д. А. Состояние и тенденции развития общественного питания в России /Д.А. Алексеева// Научно-методический электронный журнал «Концепт». - 2016. - Т. 6. - С. 151-155.

- Ахмадеева, О. А. Тенденции развития рынка общественного питания в России / О.А. Ахмедова, А.И. Идрисова // Молодой ученый. - 2016. - №8. - С. 483-486.

- Баженов, Р.И. Применение классического АВС-анализадля анализа ассортимента блюд кафе/ Р.И. Баженов// Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий» [Электронный ресурс

- Безднозрева, Н.В. Нормативные аспекты регулирования функционирования предприятий общественного питания/ Н.В. Бездноздрева //Электронный журнал научных публикаций ЭГО - 2016 - № 56 - С.22-27.

- Власова, М.С. Эффективность использования затрат и ее влияние на экономическую устойчивость предприятия/ М.С. Власова// Научно-аналитический журнал Проблемы современной экономики - 2016. - №3(43) - С. 123-125.

- Галицкий, Е.Б. Маркетинговые исследования. Теория и практика./ Е.Б. Галицкий // - М.: Юрайт. - 2016. - 257 с.

- Жабина, С.Б. Основы экономики, менеджмента и маркетинга в общественном питании./ С.Б. Жабина//М.: Академия, - 2016. - 116 с. .

- Кичалюк, О.Н. Правовое регулирование деятельности предприятий общественного питания /О.Н. Кичалюк //Электронный архив научных публикаций - 2017.

- Коева В. А. Охрана труда в предприятиях общественного питания; Феникс - Москва, 2011. - 224 c.

- Корнюшко Л. М. Механическое оборудование предприятий общественного питания; ГИОРД - , 2012. - 288 c.

- Левицкий, Т.С. Секреты франчайзинга «по-русски»/Т.С. Левицкий//Деловой мир - 2017.

- Лысенко Ю., Лысенко М., Таипова Э. Экономика предприятия торговли и общественного питания; Питер - Москва, 2013. - 416 c.

- Макарова, Е.А. Анализ продаж/ Е.А. Макарова//Электронный журнал Новости и общество - 2015.

- Мюллер, Ф. Пособие для работников общественного питания; М.: Экономика - Москва, 2010. - 136 c.

Попова Л. В., Богатырев М. А., Константинов В. А. Формирование бухгалтерского (управленческого) учета на отечественных предприятиях малого бизнеса. Практические аспекты. Малые предприятия розничной торговли и общественного питания; Мини Тайп - Москва, 2011. -

- Учет поступления основных средств

- Организация бухгалтерского учета на предприятии (Теоретические аспекты организации бухгалтерского учета на предпритии)

- Бухгалтерский баланс и правила оценки его статей

- Формы государственного устройства (ФОРМА ГОСУДАРСТВА )

- Влияние слияний компаний на концентрацию в отрасли (Теоретические аспекты сделок слияния и поглощения)

- Внеоборотные активы предприятия (ВНЕОБОРОТНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ: ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА )

- Основные этапы формирования налогового учета в России (История становления и развития налогового учета в России)

- Роль мотивации в поведении организации

- Роль мотивации в поведении организации (Теоретико-методологические аспекты по теме исследования)

- Корпоративная культура в организации (ПОДДЕРЖАНИЕ И ФОРМИРОВАНИЕ КОРПОРАТИВНОЙ КУЛЬТУРЫ КАК ФУНКЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ )

- Формы международных расчётов и перспективы их изменения

- Сущность и роль социального страхования (Сущность и роль социального страхования))