Понятие и задачи комплексного анализа (Комплексный экономический анализ деятельности предприятия)

Содержание:

Введение

Экономический анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют результаты финансового анализа для принятия решений по оптимизации своих интересов.

Основной целью экономического анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решения;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Целью курсовой работы является изучение понятия и задач комплексного анализа.

В данной курсовой работе рассматривается фирма ООО «Экстар», на основе которой будет проведен комплексный деятельности по следующим направлениям:

- анализ активов организации;

- анализ пассивов организации;

- оценка типа финансовой устойчивости, расчет собственного оборотного капитала;

- расчет финансовых коэффициентов;

- сопоставление дебиторской и кредиторской задолженностей;

- оценка платежеспособности организации;

- анализ финансовых результатов деятельности организации;

- оценка эффективности деятельности организации.

В работе широко используются методы экономического анализа, такие как: оценка структуры и динамики исследуемых показателей, факторный анализ (методом цепных подстановок) и т.д.

На основе полученных результатов делаются соответствующие выводы, и предлагаются наиболее эффективные методы по дальнейшему существованию ООО «Экстар.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Комплексный экономический анализ деятельности предприятия

1.1 Сущность и значение комплексного финансового анализа деятельности предприятия

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода.[1]

В этой связи одним из перспективных видов экономического анализа современной экономики, но пока недостаточно полно разработанным, является комплексный анализ. Он основывается на системном подходе к экономическим процессам на предприятии, которые исследуются в динамике и во взаимосвязи со всеми частными элементами процессов и отражаются в системе показателей. Многообразие и сложность процессов деятельности предприятий требуют классификации этапов исследования, выделения первичных и вторичных элементов, их взаимной увязки. В этой связи разработки методологии комплексного экономического анализа основываются на создании взаимосвязанной системы показателей, наиболее полно и всесторонне охватывающей все элементы сложного хозяйственного и финансового механизма деятельности предприятия. При этом показатели группируются по экономически однородным признакам в блоки, которые затем увязываются в единую систему.

Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять комплексный поиск резервов повышения эффективности производства. Их оценка позволяет представлять деятельность предприятия как единый механизм, выделять наиболее важные звенья и на их основе разрабатывать комплекс мероприятий по мобилизации не использованных резервов.[2]

Проведение комплексного экономического анализа требует не только соответствующей информационной базы, но и четкой классификации факторов влияющих на деятельность предприятия. Основу классификации составляет деление их по характеру воздействия на результативные показатели (экстенсивные и интенсивные).

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет расширения сферы его воздействия, как во времени, так и в пространстве. Специфику показателей, на которые рассчитывается влияния факторов, определяет их набор в алгоритме расчета. Количественный характер воздействия этих факторов проявляется в необходимости их количественного увеличения, чтобы обеспечить прирост результативного показателя. Однако для повышения эффективности бизнеса, мер количественного, т.е. экстенсивного воздействия недостаточно.

Каждое предприятие стремится усилить воздействие интенсивных факторов, в которых проявляется степень усилий предприятия, напряженности труда в бизнесе. В частности, если предприятие не будет обеспечивать рост производительности труда, повышение фондоотдачи по всем используемым ресурсам, рентабельности капитала и т.д., то не сможет поддерживать расширенное воспроизводство и успех бизнеса на перспективу.

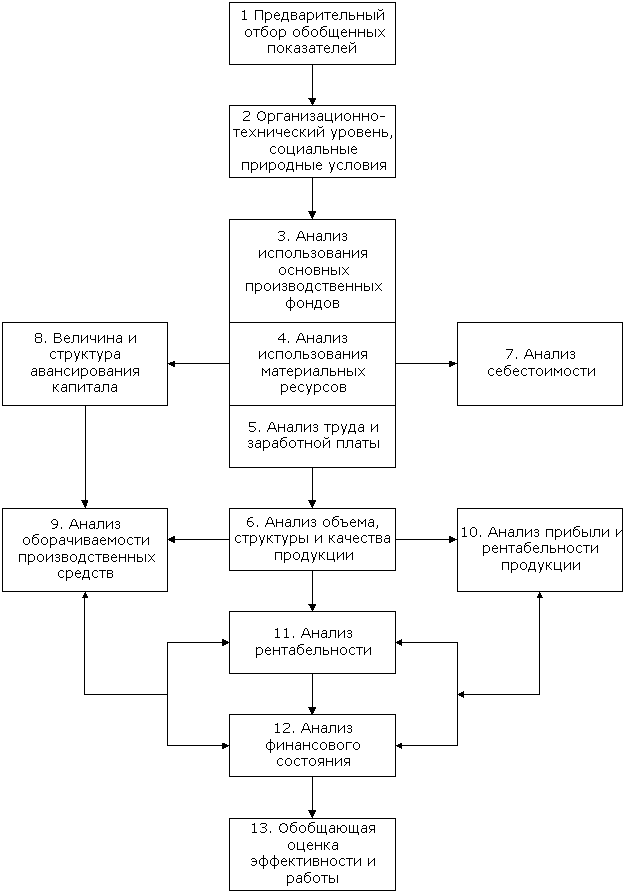

Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном виде, представлены на рисунке 1. Идея увязки показателей деятельности предприятия в последовательные аналитические блоки позволила сформировать этапы и методику комплексного анализа.[3]

Экономические показатели всех сфер и аспектов деятельности предприятия должны изучаться во взаимосвязи и взаимодействии с техникой и технологией производства, его организаций, перспективами развития бизнеса. Наряду с этим в современных условиях актуальными являются исследования, связанные с решением экологических проблем, социальных условий жизни трудовых коллективов, с положением предприятия на внутреннем и внешнем рынках. От комплекса исследуемых вопросов зависят все показатели, отражающие степень использования всех видов ресурсов: материальных, трудовых и финансовых. Обобщающими показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость продукции и т.д. Эффективность использования производственных ресурсов проявляется в объеме и качестве продукции, величине потребленных ресурсов (себестоимость), величине финансовых ресурсов, вложенных в бизнес.

Рисунок 1. Этапы комплексного экономического анализа предложенные Бакановым М. И. и Шереметом А. Д.

При выполнении комплексного анализа и оценке бизнеса выделяют несколько этапов:[4]

1) Уточняются объекты, цель и задачи анализа, составляется план аналитической работы. 2) Разрабатывается схема статистических и аналитических показателей, которые характеризуют объект исследования в различных аспектах. 3) Собираются и подготавливаются к анализу необходимые источники данных, т.е. информационная база (проверяется точность показателей, данные приводятся в сопоставимый вид). 4) Проводится сравнение фактических результатов деятельности с плановыми показателями, с данными прошлых лет, с показателями предприятий конкурентов и т.д. 5) Выполняется факторный анализ: при этом составляются алгоритмы расчетов, включающие факторы, и определяется степень их влияния на показатели и результаты деятельности предприятия. 6) Выявляются неиспользованные и перспективные резервы повышения эффективности производства. 7) Оценка результатов хозяйствования осуществляется с учетом различных факторов и выявленных резервов. Степень объективности этой оценки зависит от набора системы показателей и факторов. 8) Разрабатываются мероприятия по мобилизации неиспользованных резервов и развитию бизнеса предприятия.

Дальнейшая увязка этапов формирования показателей, их взаимосвязи и выхода на конечный результат осуществляется в форме сопоставления выручки, затрат и определения финансового результата.

Таким образом, увязка показателей в отдельные блоки, отражающие последовательность хозяйственных процессов и управления, представляет собой единую систему последовательного формирования факторов и показателей, позволяющих в конечном итоге охватить весь комплекс хозяйственно-финансового механизма предприятия.

1.2 Методы, используемые для финансового анализа деятельности предприятия

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. [5]

Основные принципы метода экономического анализа отражают следующие основные черты диалектики.

Единство анализа и синтеза. Изучаемые экономические явления обладают совокупностью признаков, свойств, черт. Чтобы правильно понять данное явление, необходимо расчленить его на простейшие составные элементы, детально изучить каждый элемент, выявить его роль и значение внутри единого целого. Разложение (расчленение) изучаемого явления на составные части и исследование каждой из них называется анализом. Объединение расчлененных и проанализированных элементов в единое, внутренне связанное целое называется синтезом. Анализ и синтез представляют собой две стороны единого процесса познания явлений.

Изучение экономических явлений в их взаимосвязи. Метод абстракции позволяет оценить отдельные причины и факторы, определяющие то или иное явление или показатель.

Взаимосвязь и взаимозависимость обусловливают необходимость комплексного подхода к изучению хозяйственной деятельности. Понятие комплексности охватывает как комплексное изучение всех показателей в их связи и взаимозависимости, так и комплексное изучение всех сторон хозяйственной деятельности.

Изучение экономических явлений в развитии, в динамике. Если взять цифру продаж продукции за год на каком-нибудь предприятии, то она сама по себе мало что расскажет. Тем более, если объем продаж дается в отвлеченном стоимостном выражении. Если же рядом с этой цифрой поставить другие, показывающие продажу продукции за предыдущие годы, а также предусмотренные планом на будущие годы, то цифра «заговорит». Поэтому необходимо изучать показатели экономики не только в статике, но и в динамике.

Итак, метод экономического анализа как общий подход к изучению хозяйственных процессов базируется на материалистической диалектике. Особенностями метода экономического анализа являются использование системы показателей и факторов хозяйственной деятельности, выбор измерителей и оценки в зависимости от особенностей анализируемых явлений, изучение причин изменения показателей и выявление влияния факторов на результативный показатель с использованием приемов математики, статистики и хозяйственного учета.

Первой характерной особенностью метода экономического анализа является использование системы плановых, учетных и отчетных показателей для измерения экономических явлений. Поскольку экономические явления и процессы взаимосвязаны, то и показатели используются в экономическом анализе в системе, во взаимной связи и обусловленности.

Второй характерной особенностью метода экономического анализа является выбор измерителей для оценки анализируемых явлений и процессов в зависимости от их содержания. Этот выбор делается с учетом того, что при оценке работы должны быть отражены результаты именно данного коллектива, при анализе какого-то фактора должно быть выявлено именно его влияние. В анализе используются следующие измерители: физические (натуральные) единицы, условно-натуральные, трудовые единицы и главные в рыночной экономике — денежные (стоимостные). [6]

Третьей характерной особенностью метода экономического анализа является выявление и измерение факторов, их взаимосвязи и влияния на анализируемый показатель. Факторы, влияющие на тот или иной показатель, зависят от экономики, организации и технологии производства в данной отрасли. Выявление действующих факторов и их измерение проводятся с помощью использования математических, статистических и учетных методов.

Существует множество факторов, влияющих экономический анализ, например, нельзя экономические понятия, хозяйственные показатели брать изолированно; все они между собой связаны. Однако это обстоятельство вовсе не исключает возможности и необходимости их логического обособления в процессе экономических расчетов. Весьма распространенным методическим приемом является определение степени влияния данного фактора при прочих равных условиях, т. е. когда остальные факторы считаются якобы неизменными.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер. Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математики, статистики, бухгалтерского учета, планирования, управления, экономической кибернетики и др.).

Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний. Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда был налажен выпуск быстродействующих ЭВМ.

В число основных традиционных способов и приемов экономического анализа можно включить сводку и группировку, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование и др.

Абсолютные и относительные величины. С помощью абсолютных величин характеризуются размеры (уровни, объемы) экономических явлений и показателей. Относительные величины используются для характеристики степени выполнения планов, измерения темпов (относительной скорости) развития производства и т.д. Величина, полученная в результате сопоставления двух однородных показателей, один из которых принимается за единицу, называется коэффициентом. Относительные величины незаменимы при анализе явлений динамики. Особой формой относительных величин являются проценты, при которых базисная величина принимается не за 1, а за 100. Относительные величины иногда выражаются в промилле, когда базисная величина принимается за 1000. В каждом отдельном случае надо выбрать такую форму относительной величины, которая бы выразила интересующее нас соотношение с наибольшей наглядностью.

Средние величины. Для обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними величинами. Способы расчета средней величины различны.

Они позволяют переходить от единичного к общему, от случайного — к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний.

В аналитических расчетах применяют, исходя из необходимости, различные формы средних — средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

Сводка и группировка — важные элементы экономического анализа.

Группировкой называют выделение среди изучаемых явлений характерных групп и подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц. Такая таблица представляет собой форму рационального изложения цифровых характеристик изучаемых явлений и процессов. Данные в таблице располагаются так, чтобы легко было сделать вывод из анализа.

Существуют структурные и аналитические группировки.

Структурные группировки используются при изучении состава предприятий (по производственной мощности, уровню механизации, производительности труда и другим признакам), а также структуры выпускаемой ими продукции (по видам и заданному ассортименту). Состав и структура могут рассматриваться как в статике, так и в динамике.

Аналитические группировки, охватывающие, по существу, типологические и структурные, предназначены для выявления взаимосвязи, взаимозависимости и взаимодействия между изучаемыми явлениями, объектами, показателями.

При построении аналитических группировок из двух взаимосвязанных показателей один рассматривается в качестве фактора, влияющего на другой, а второй — как результат влияния первого.

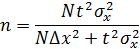

В качестве информационной основы группировки служит или генеральная совокупность однотипных объектов, или же выборочная совокупность. В первом случае используются преимущественно материалы общегосударственных или региональных переписей; во втором - типологическая выборка.

Последняя конструируется по формуле, случайной безвозвратной выборки:[7]

где n - необходимый объем выборки; t - коэффициент доверия;  - общая выборочная дисперсия; N - объем генеральной совокупности;

- общая выборочная дисперсия; N - объем генеральной совокупности;  - предельная ошибка выборочной средней.

- предельная ошибка выборочной средней.

Путем сводки можно подвести общий результат действия различных факторов на выпуск продукции, снижение себестоимости, повышение рентабельности и т.д.

Ряды динамики. Рядом динамики называется ряд данных, характеризующих изменение явления, показателей во времени. Каждое отдельное значение показателя ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляют абсолютный прирост и темп роста и прироста.

Темп роста дает характеристику степени изменения уровня продажи продукции от одного года к другому. Для получения общей характеристики темпа изменения уровня продукции за весь период исчисляют средний темп. Характеристикой среднего темпа служит средняя геометрическая из темпов. Для расчета среднего темпа роста и прироста динамического ряда применяется логарифмирование.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы.

С помощью индексов можно рассчитать изменение отдельно количества продуктов и отдельно цен на продукцию.

Для определения изменения количества выпущенных изделий вся продукция отчетного и базисного годов оценивается в одинаковых постоянных ценах (обычно в ценах базисного года). И наоборот, для определения изменения цен за эти годы продукция одного года (обычно отчетного) оценивается в ценах старых и новых.

С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет. В этом случае используют индексы базисные и цепные. Примером цепных индексов может быть таблица о темпах роста продажи продукции, где изделия каждого года сравниваются в сопоставимых ценах с продукцией предшествующего года. При расчетах базисных индексов базу сравнения принимают за 100, а все последующие показатели выражают в процентах (или коэффициентах) к базисной величине.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при анализе показателей отдельных предприятий и объединений. Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие.

Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов. После каждой замены новый результат сравнивают с прежним.

При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, так как ее произвольное изменение может привести к неправильным результатам.

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий (там, где имеет место строго функциональная зависимость). На промышленных предприятиях, например, с помощью этого метода (наряду и вместе с другими) анализируются использование рабочего времени (суммарного рабочего времени), станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение.

Выборочное и сплошное наблюдение. Проведение сплошных и выборочных наблюдений широко применяется в экономическом анализе работы предприятия. Примером сплошных наблюдений в изучении экономики могут быть полные инвентаризации основных средств, складских запасов материалов и т.д. По данным выборочных наблюдений на основе методов теории вероятностей определяется возможность распространения выводов на всю совокупность изучаемых явлений.

Сравнения — важнейший метод экономического анализа. Это — прием, позволяющий выразить характеристику явлений через другие однородные явления. В широком смысле слова сравнение присуще каждому экономическому расчету. Мы же рассматриваем сравнение как аналитический прием, позволяющий выявить взаимосвязь экономических явлений, их развитие и степень достижения эффективности в использовании материальных, трудовых и финансовых ресурсов.

Перечислим основные виды сравнений:

- сравнение отчетных показателей с плановыми — сравнение позволяет выявить причины невыполнения плановых заданий по отдельным показателям и наметить мероприятия для улучшения работы предприятия в дальнейшем;

- сравнение отчетных показателей с показателями предшествующих периодов — такое сравнение показывает темпы роста производства, динамику показателей, тенденцию развития предприятия;

- межхозяйственные сравнения — сравнение показателей предприятия с показателями других предприятий позволяет вскрыть многие резервы, перенять передовой опыт;

- сравнение со среднеотраслевыми данными — позволяет определить, соответствуют ли индивидуальные затраты на данном предприятии общественно необходимым, определить организационно-технический уровень предприятия и место, занимаемое им в ряду других предприятий данной отрасли;

- сравнение показателей предприятия со средними показателями рыночной экономики, в основном в форме финансовых коэффициентов.

Использование приема сравнения предполагает сопоставимость сравниваемых показателей: единство оценки, сравнимость календарных сроков, устранение влияния различий в объеме и ассортименте в отдельных случаях, сезонных особенностей и территориальных различий, географических условий, различий в методике расчета показателей и т.д. Перечисленные виды сравнения являются основными, но при изучении экономики существует много других видов сравнений.

Графический метод. В экономическом анализе графики являются не только средством иллюстрации хозяйственных процессов, но и методом изучения экономики, который, однако, слабо разработан. Значение графического метода в анализе повышается связи с расширением сферы изучения экономики на предприятиях не только менеджерами, но и общественностью.

Глава 2. Проведение комплексного анализа на примере ООО «Экстар»

2.1 Общая характеристика ООО «Экстар»

Основным видом деятельности ООО «Экстар» является оптовая продажа фармацевтических товаров.

ООО «Экстар» является официальным представителем транснациональной фармацевтической группы World Medicine с штаб-квартирой в Лондоне.

ООО «Экстар» активно проводит работу по дистрибьюции лекарственных препаратов World Medicine, создавая представительства в регионах, а также занимается поставками и реализацией продукции компании. Кроме World Medicine, «Экстар» представляет с России интересы компаний World Medicine Ophthalmics и Rotapharm.

Миссией ООО «Экстар» является максимальное удовлетворение покупателей в реализуемых товарах.

Цель деятельности – максимальное получение прибыли при минимальных издержках.

Задачи деятельности:

– увеличение продаж;

– сохранение доли рынка;

– привлечение новых покупателей;

– повышение качества обслуживания.

ООО Экстар предлагает:

– биодобавку Ферсинол-Z в капсулах, содержащую железо, цинк и витамины, для коррекции железодефицитных состояний и их профилактики;

– метаболическое средство Кокарнит в ампулах, повышающее энергетический потенциал сердца в условиях недостатка кислорода при ИБС, воспалительных и дистрофических процессах;

– БАД СлезаВит в капсулах с витаминами, экстрактом черники, минералами, способствующую снятию усталости глаз, быстрому восстановлению после оперативных вмешательств и травм;

– гепатопротектор Холудексан в капсулах, способствующий разрушению холестериновых камней и улучшающий желчеотделение;

– слабительное средство Медулак-WM в оральном растворе, стимулирующее работу кишечника и его регулярное опорожнение;

– пробиотический продукт Ротабиотик с лактобактериями и инулином в форме капсул, нормализующий кишечную флору и улучшающий пищеварение;

– комбинированный препарат Сималгел-ВМ с антацидным и ветрогонным эффектами, используемыми при лечении язвенных и воспалительных поражений пищеварительного тракта;

– тонизирующий и иммуностимулирующий продукт Голд Рэй в форме капсул с природным маточным молочком, маслом проростков пшеницы, бета-каротином для терапии астенических состояний после перенесенных заболеваний, стрессов, умственных и физических перегрузок;

– йодсодержащую пищевую добавку Йодофол в таблетках для устранения йодной недостаточности и дефицита фолиевой кислоты и другие товары.

Компания «Экстар» имеет такую организационно-правовую форму как общество с ограниченной ответственностью.

Общество с ограниченной ответственностью представляет собой юридическое лицо, учрежденное одним или несколькими лицами, между которыми в соответствии с учредительными документами разделен уставный капитал.

Общество с ограниченной ответственностью (ООО), как организационно-правовая форма предпринимательской деятельности, является более простой формой такой организации, чем акционерное общество, но гораздо более сложной формой организации, чем товарищества.

Каждый предприниматель должен понимать, что такое ООО. Общество с ограниченной ответственностью подразумевает организацию, уставный капитал которой включает доли, распределяемые между учредителями. Ей присущи следующие характерные черты:

– уставный фонд организуется путем долевого участия учредителей;

– члены общества несут ответственность только в сумме, не превышающей размер вклада;

– создать такую организацию может как юридическое, так и физическое лицо;

– в качестве учредителей может выступать один человек либо группа лиц.

Организационная структура управления представлена на рис.2.

Генеральный директор

АХС

Главный бухгалтер

Коммерческий директор

Отдел кадров

Бухгалтерия

Отдел продаж

Юридический отдел

Отдел закупок

Рисунок 2. Структура управления ООО «Экстар»

ООО «Экстар» имеет линейную организационную структуру управления. Особенностью данной структуры является то, что низшие уровни управления последовательно подчинены высшим, во главе каждого подразделения поставлен руководитель-единоначальник, который решает все вопросы управления этим подразделением (связь с вышестоящим уровнем управления осуществляется только через него). Подразделения выполняют функции согласно своей сфере работы.

Функции генерального директора:

– руководит всей хозяйственной деятельностью организации;

– контролирует деятельность всех подразделений организации;

– взаимодействует с государственными органами власти;

– делегирует свои полномочия в случае отсутствия;

– определяет стратегическое направление развития организации;

– несет ответственность за охрану труда и соблюдение техники безопасности на предприятии;

– выполняет поручения общего собрания участников общества.

Функции коммерческого директора:

– руководит отделом заказов;

– взаимодействует с управляющими органами контрагентов;

– контролирует разработку планов продаж товаров;

– принимает участие в разработке стратегии развития организации;

– подчиняется генеральному директору организации;

– организует и руководит маркетинговой деятельностью организации;

– разрабатывает мероприятия по улучшению сбытовой деятельности организации.

Функции отдела кадров:

– осуществляет расстановку кадров;

– осуществляет учет движения персонала;

– подготавливает кадровый резерв;

– осуществляет документооборот по учету персонала;

– разрабатывает меры по улучшению условий труда и техники безопасности;

– подчиняется генеральному директору организации;

– вносит предложения для премирования сотрудников.

Функции юридического отдела:

– обеспечивает соблюдение законодательных норм, касающихся деятельности организации;

– обеспечивает юридическое сопровождение отношений с контрагентами организации;

– подчиняется генеральному директору организации;

– подготавливает договора на поставку товаров.

Функции бухгалтерии:

– ведет учет всего имущества и обязательств организации;

– подчиняется генеральному директору организации;

– анализирует финансовое состояние и принимает меры по его улучшению;

– ведет документальный учет всех хозяйственных операций;

– подготавливает отчетность организации перед налоговой и общим собранием участников.

Функции отдела продаж:

– занимается приемом и консультированием клиентов;

– контролирует своевременное поставки товара клиентам;

– принимает участие в разработке мер по увеличению объема продаж;

– оформляет договоры и прочие документы на продажу товаров;

– подчиняется коммерческому директору организации;

– подписывает договора с клиентами на поставку товаров.

Функции отдела закупок;

– заключает договоры с партнерами и поставщиками;

– обеспечивает наличие необходимого запаса товаров;

– контролирует качества товаров;

– составляет планы закупок товара;

– ведет поиск новых партнеров и поставщиков.

Отдел по ремонту и техническому обслуживанию обеспечивает своевременную подготовку транспортных средств.

2.2 Проведение комплексного анализа ООО «Экстар»

Горизонтальный анализ бухгалтерского баланса ООО «Экстар» представлен в таблице 1.

Таблица 1

Горизонтальный анализ бухгалтерского баланса ООО «Экстар»

|

Наименование показателя |

На 31 декабря 2013 г. |

На31 декабря 2014 г. |

На 31 декабря 2015 г. |

Абс. откл, 2014-2013 |

Абс. откл, 2015-2014 |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

|

Основные средства |

23940 |

21472 |

23269 |

-2468 |

1797 |

|

Финансовые вложения |

5000 |

0 |

0 |

-5000 |

0 |

|

Отложенные налоговые активы |

168 |

332 |

311 |

164 |

-21 |

|

Прочие внеоборотные активы |

9 |

14 |

649 |

5 |

635 |

|

Итого по разделу I |

29117 |

21808 |

24228 |

-7309 |

2420 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

11374 |

10230 |

13420 |

-1144 |

3190 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0 |

0 |

0 |

0 |

0 |

|

Дебиторская задолженность |

130229 |

121526 |

116747 |

-8703 |

-4779 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

1514 |

7131 |

2290 |

5617 |

-4841 |

|

Прочие оборотные активы |

864 |

184 |

10 |

-680 |

-174 |

|

Итого по разделу II |

143981 |

139071 |

132467 |

-4910 |

-6604 |

|

БАЛАНС |

173098 |

160879 |

156695 |

-12219 |

-4184 |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ |

6389 |

6389 |

6389 |

0 |

0 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||

|

Добавочный капитал (без переоценки) |

1239 |

1239 |

1239 |

0 |

0 |

|

Резервный капитал |

1466 |

1466 |

1597 |

0 |

131 |

|

Нераспределенная прибыль (непокрытый убыток) |

1407 |

5707 |

681 |

4300 |

-5026 |

|

Итого по разделу III |

10501 |

14801 |

9906 |

4300 |

-4895 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

0 |

0 |

0 |

0 |

0 |

|

Отложенные налоговые обязательства |

0 |

0 |

113 |

0 |

113 |

|

Оценочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Прочие обязательства |

0 |

0 |

0 |

0 |

0 |

|

Итого по разделу IV |

0 |

0 |

113 |

0 |

113 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

36568 |

11544 |

36 |

-25024 |

-11508 |

|

Кредиторская задолженность |

126014 |

134534 |

146640 |

8520 |

12106 |

|

Прочие обязательства |

15 |

0 |

- |

-15 |

- |

|

Итого по разделу V |

162597 |

146078 |

146676 |

-16519 |

598 |

|

БАЛАНС |

173098 |

160879 |

156695 |

-12219 |

-4184 |

Из горизонтального анализа бухгалтерского баланса ООО «Экстар» можно сделать следующие выводы за 2013-2015 гг.:

– внеоборотные активы уменьшились по причине снижения основных средств и финансовых вложений;

– оборотные активы уменьшились по причине уменьшения запасов, дебиторской задолженности и прочих оборотных активов;

– собственный капитал уменьшился по причине уменьшения нераспределенной прибыли;

– долгосрочные обязательства увеличились по причине повышения отложенных налоговых обязательств;

– краткосрочные обязательства уменьшились по причине снижения заемных средств.

Вертикальный анализ бухгалтерского баланса ООО «Экстар» представлен в таблице 2.

Таблица 2

Вертикальный анализ бухгалтерского баланса ООО «Экстар»

|

Наименование показателя |

На 31 декабря 2013 г. |

На31 декабря 2014 г. |

Уд. вес на конец 2013 года, % |

Уд. вес на конец 2014 года, % |

Абс. изм. 2014-2013 |

На 31 декабря 2015 г. |

Уд. вес на конец 2015 года, % |

Абс. изм. 2015-2014 |

|||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

|||

|

Основные средства |

23940 |

21472 |

13,83 |

13,35 |

-0,48 |

23269 |

14,85 |

1,50 |

|||

|

Финансовые вложения |

5000 |

0 |

2,89 |

0,00 |

-2,89 |

0 |

0,00 |

0,00 |

|||

|

Отложенные налоговые активы |

168 |

332 |

0,10 |

0,21 |

0,11 |

311 |

0,20 |

-0,01 |

|||

|

Прочие внеоборотные активы |

9 |

14 |

0,01 |

0,01 |

0,00 |

649 |

0,41 |

0,41 |

|||

|

Итого по разделу I |

29117 |

21808 |

16,82 |

13,56 |

-3,27 |

24228 |

15,46 |

1,91 |

|||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

11374 |

10230 |

6,57 |

6,36 |

-0,21 |

13420 |

8,56 |

2,21 |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

|||

|

Дебиторская задолженность |

130229 |

121526 |

75,23 |

75,54 |

0,30 |

116747 |

74,51 |

-1,03 |

|||

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

|||

|

Денежные средства и денежные |

1514 |

7131 |

0,87 |

4,43 |

3,56 |

2290 |

1,46 |

-2,97 |

|||

|

эквиваленты |

|||||||||||

|

Прочие оборотные активы |

864 |

184 |

0,50 |

0,11 |

-0,38 |

10 |

0,01 |

-0,11 |

|||

|

Итого по разделу II |

143981 |

139071 |

83,18 |

86,44 |

3,27 |

132467 |

84,54 |

-1,91 |

- |

||

|

БАЛАНС |

173098 |

160879 |

100,00 |

100,00 |

0,00 |

156695 |

100,00 |

0,00 |

|||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ |

6389 |

6389 |

3,69 |

3,97 |

0,28 |

6389 |

4,08 |

0,11 |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей), |

|||||||||||

|

Добавочный капитал (без переоценки) |

1239 |

1239 |

0,72 |

0,77 |

0,05 |

1239 |

0,79 |

0,02 |

|||

|

Резервный капитал |

1466 |

1466 |

0,85 |

0,91 |

0,06 |

1597 |

1,02 |

0,11 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1407 |

5707 |

0,81 |

3,55 |

2,73 |

681 |

0,43 |

-3,11 |

|||

|

Итого по разделу III |

10501 |

14801 |

6,07 |

9,20 |

3,13 |

9906 |

6,32 |

-2,88 |

|||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

|||

|

Отложенные налоговые обязательства |

0 |

0 |

0,00 |

0,00 |

0,00 |

113 |

0,07 |

0,07 |

|||

|

Оценочные обязательства |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

|||

|

Прочие обязательства |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

|||

|

Итого по разделу IV |

0 |

0 |

0,00 |

0,00 |

0,00 |

113 |

0,07 |

0,07 |

|||

|

V. КРАТКОСРОЧНЫЕ |

36568 |

11544 |

21,13 |

7,18 |

-13,95 |

36 |

0,02 |

-7,15 |

|||

|

ОБЯЗАТЕЛЬСТВА Заемные средства |

|||||||||||

|

Кредиторская задолженность |

126014 |

134534 |

72,80 |

83,62 |

10,83 |

146640 |

93,58 |

9,96 |

|||

|

Прочие обязательства |

15 |

0 |

0,01 |

0,00 |

-0,01 |

- |

- |

- |

|||

|

Итого по разделу V |

162597 |

146078 |

93,93 |

90,80 |

-3,13 |

146676 |

93,61 |

2,81 |

|||

|

БАЛАНС |

173098 |

160879 |

100,00 |

100,00 |

0,00 |

156695 |

100,00 |

0,00 |

|||

Из вертикального анализа бухгалтерского баланса ООО «Экстар» можно сделать следующие выводы за 2013-2015 гг.:

– наибольший удельный вес в активе баланса занимают основные средства и дебиторская задолженность;

– наибольший удельный вес в пассиве баланса занимают уставный капитал и кредиторская задолженность;

– удельный вес внеоборотных активов снизился по причине снижения удельного веса финансовых вложений;

– удельный вес оборотных активов увеличился по причине увеличения удельного веса денежных средств;

– удельный вес собственного капитала увеличился по причине увеличения удельного веса всех его составляющих элементов, кроме нераспределенной прибыли;

– удельный вес долгосрочных обязательств увеличился по причине увеличения удельного веса отложенных налоговых обязательств;

– удельный вес краткосрочных обязательств уменьшился по причине уменьшения удельного веса заемных средств.

Показатели имущественного состояния ООО «Экстар» представлены в таблице 3.

Таблица 3

Показатели имущественного состояния ООО «Экстар»

|

Показатели |

На конец 2013 г. |

На конец 2014 г. |

Абсол. откл., 2014-2013 |

На конец 2015 г. |

Абсол. откл., 2015-2014 |

|

Сумма хозяйственных средств, тыс. руб. |

173098 |

160879 |

-12219 |

156695 |

-4184 |

|

Доля основных средств в активах |

15,46 |

13,56 |

-1,9 |

16,82 |

3,26 |

|

Доля активной части основных средств |

0,37 |

0,36 |

-0,01 |

0,38 |

0,02 |

|

Коэффициент износа основных средств |

0,51 |

0,53 |

0,02 |

0,52 |

-0,01 |

|

Коэффициент износа активной части основных средств |

0,87 |

0,9 |

0,03 |

0,89 |

-0,01 |

|

Коэффициент обновления |

0,02 |

- |

- |

0,08 |

- |

|

Коэффициент выбытия |

- |

0,11 |

- |

- |

- |

Таким образом, за анализируемый период наблюдается ухудшение имущественного положения организации: снизилась сумма хозяйственных средств и доля активной части основных средств. При этом износ основных средств повысился. Также наблюдается высокий износ активной части основных средств.

Финансовые результаты ООО «Экстар» за 2013-2015 гг. представлены в таблице 4.

Таблица 4

Финансовые результаты ООО «Экстар» за 2013-2015 гг., тыс. руб.

|

Показатели |

2013 год |

2014 год |

Темп роста, в % 2014 к 2013 |

2015 год |

Темп роста, в % 2015 к 2014 |

|

Объем реализации товаров |

300364 |

276387 |

92 |

307762 |

111,35 |

|

Себестоимость товаров |

294496 |

254270 |

86,34 |

273587 |

107,60 |

|

Валовая прибыль |

5868 |

22117 |

376,91 |

34175 |

154,52 |

|

Коммерческие расходы |

4483 |

4383 |

97,77 |

12119 |

276,50 |

|

Управленческие расходы |

0 |

0 |

- |

0 |

- |

|

Прибыль от реализации |

1385 |

17734 |

1280,43 |

22056 |

124,37 |

|

Прочие доходы |

59461 |

21810 |

36,68 |

24961 |

114,45 |

|

Прочие расходы |

46526 |

19454 |

41,81 |

19989 |

102,75 |

|

Прибыль до налогообложения |

14320 |

20090 |

140,29 |

27028 |

134,53 |

|

Налог на прибыль |

2864 |

4018 |

140,29 |

5405,6 |

134,53 |

|

Чистая прибыль |

11456 |

16072 |

140,29 |

21622 |

134,53 |

Таким образом, валовая прибыль ООО «Экстар» за 2014 год выросла на 276,91%, а в 2015 год увеличилась на 54,52%; прибыль от реализации на 1180,43% и 24,37% соответственно. Прибыль до налогообложения за 2014 выросла на 40,29%, а за 2015 год она выросла на 34,53%. Чистая прибыль увеличилась также как и прибыль до налогообложения.

Расчет рентабельности товаров ООО «Экстар»:

Рт 2013 год = 1385/294496*100%=0,5%

Рт 2014 год = 17734/254270*100%=6,4%

Рт 2015 год = 22056/273587*100%=7,2%

Расчет рентабельности продаж ООО «Экстар»:

Рп 2013 год = 1385/300364*100%=0,5%

Рп 2014 год = 17734/276387*100%=7%

Рп 2015 год = 22056/307762*100%=8,1%

Расчет рентабельности активов ООО «Экстар»:

Ра 2013 год = 11456/173098*100%=6,62%

Ра 2014 год = 16072/160879*100%=9,99%

Ра 2015 год = 21622/156695*100%=13,8%

Расчет рентабельности внеоборотных активов ООО «Экстар»:

Рва 2013 год = 11456/ 27661,15*100%=41,42%

Рва 2014 год = 16072/ 25462,5*100%=63,12%

Рва 2015 год = 21622/ 23018*100%=93,94%

Расчет рентабельности оборотных активов ООО «Экстар»:

Роа 2013 год = 11456/ 136781,95*100%=8,38%

Роа 2014 год = 16072/ 141526*100%=11,36%

Роа 2015 год = 21622/ 135769*100%=15,93%

Расчет рентабельности собственного капитала ООО «Экстар»:

Рск 2013 год = 11456/ 11026,05*100%=103,9%

Рск 2014 год = 16072/ 12651*100%=127,04%

Рск 2015 год = 21622/ 12353,5*100%=175,03%

Расчет рентабельности заемного капитала ООО «Экстар»:

Рзк 2013 год = 11456/ 174419,05*100%=6,57%

Рзк 2014 год = 16072/ 179144,5*100%=8,97%

Рзк 2015 год = 21622/ 160874,5*100%=13,44%

Таблица 5

Показатели рентабельности ООО «Экстар», %

|

Показатели |

2013 г. |

2014 г. |

Абсол. откл., 2014-2013 |

2015 г. |

Абсол. откл., 2015-2014 |

|

Рентабельность товаров и услуг |

0,5 |

7,0 |

6,5 |

8,1 |

1,1 |

|

Рентабельность продаж |

0,5 |

6,4 |

5,9 |

7,2 |

0,8 |

|

Рентабельность активов |

6,62 |

9,99 |

3,37 |

13,8 |

3,81 |

|

Рентабельность внеоборотных активов |

41,42 |

63,12 |

21,7 |

93,94 |

30,82 |

|

Рентабельность оборотных активов |

8,38 |

11,36 |

2,98 |

15,93 |

4,57 |

|

Рентабельность собственного капитала |

103,9 |

127,04 |

23,14 |

175,03 |

47,99 |

|

Рентабельность заемного капитала |

6,57 |

8,97 |

2,4 |

13,44 |

4,47 |

Таким образом, повысились все показатели рентабельности, что свидетельствует о повышении эффективности деятельности ООО «Экстар». Рентабельность товаров и услуг увеличилась за 2015 год на 1,1%, рентабельность продаж – на 0,8 %.

За 2014 год рентабельность активов увеличилась на 3,37%, а за 2015 год еще на 3,81%. Рентабельность внеоборотных активов увеличилась за 2014 год на 21,7%, в 2015 – на 30,82%. Рентабельность оборотных активов также увеличилась за 2014 год – на 2,98%; в 2015 году – на 4,57%. Рентабельность собственного капитала увеличилась с 103,9% до 175,03%. Рентабельность заемного капитала в 2014 году увеличилась на 2,4%; в 2015 году – на 4,47%. Далее проведем анализ ликвидности и платежеспособности ООО «Экстар»:

- Коэффициент текущей ликвидности

Коб.л. на конец 2013 года = 143981/162597=0,89

Коб.л.на конец 2014 года = 139071/146078=0,95

Коб.л. на конец 2015 года = 132467/146676=0,9

В 2013 году – предприятие испытывало финансовый риск, а в 2014-2015 гг. – также не могла стабильно могла погашать все обязательства.

- Коэффициент срочной ликвидности

Кср.л. на конец 2013 года = (143981-11374)/162597=0,82

Кср.л. на конец 2014 года = (139071-10230)/1460,78=0,88

Кср.л. на конец 2015 года = (132467-13420)/146676=0,81

В 2013 году ООО «Экстар» сталкивалась с временным дефицитом ликвидных средств, как и в 2014-2015 гг.

- Коэффициент абсолютной ликвидности (Кал)

Кал на конец 2013 года = 11374+1514/162597=0,08

Кал на конец 2014 года = 10230+7131/146078=0,12

Кал на конец 2015 года = 13420+2290/146676=0,11

Считается, что нормальным значение коэффициента должно быть не менее 0,2. В 2013-2015 гг. ООО «Экстар» могло оплатить все срочные обязательства.

- Показатель чистого оборотного капитала

ЧОК на конец 2013 года = 143981-162597= -18616 тыс. руб.

ЧОК на конец 2014 года = 139071-146078= -7007 тыс. руб.

ЧОК на конец 2015 года = 132467-146676= -14209 тыс. руб.

Чистый оборотный капитал необходим для поддержания финансовой устойчивости организации, иначе превышение оборотных средств над краткосрочными обязательствами обозначает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. У организации за анализируемый период ЧОК имеет отрицательное значение. Показатели ликвидности представлены в таблице 6.

Таблица 6

Показатели ликвидности ООО «Экстар»

|

Показатели |

На конец 2013 г. |

На конец 2014 г. |

Абсол. откл., 2014-2013 |

На конец 2015 г. |

Абсол. откл., 2015-2014 |

|

Коэффициент текущей ликвидности |

0,89 |

0,95 |

0,06 |

0,9 |

-0,05 |

|

Коэффициент срочной ликвидности |

0,82 |

0,88 |

0,06 |

0,81 |

-0,07 |

|

Коэффициент абсолютной ликвидности |

0,08 |

0,12 |

0,04 |

0,11 |

-0,01 |

|

Показатель чистого оборотного капитала |

-18616 |

-7007 |

11609 |

-14209 |

-7202 |

Таким образом, в последние три года ООО «Экстар» не могло полноценно погасить свои обязательства и не имело резервы для расширения деятельности.

2) Анализ платежеспособности ООО «Экстар»:

- Коэффициент восстановления платежеспособности (Квп):

Квп на конец 2013 года = [0,89 + 6/12(0,89 – 0,89)] / 2=0,7

Квп на коне2014 года =[0,95 + 6/12(0,95 – 0,89)] / 2=0,49

Квп на конец 2015 года = [0,9 + 6/12(0,9 – 0,95)] / 2=0,44

Нормативное значение больше 1.

- Коэффициент утраты платежеспособности (Куп):

Куп на конец 2013 года = [0,89 + 3/12(0,89 – 0,89)] / 2=0,57

Куп на коне2014 года =[0,95 + 3/12(0,95 – 0,89)] / 2=0,48

Куп на конец 2015 года = [0,9 + 3/12(0,9 – 0,95)] / 2=0,47

Нормативное значение больше 1.

- Коэффициент утраты платежеспособности (Куп):

Квп на конец 2013 года = [0,89 + 3/12(0,89 – 0,89)] / 2=0,57

Квп на конец 2014 года =[0,95 + 3/12(0,95 – 0,89)] / 2=0,48

Квп на конец 2015 года = [0,9 + 3/12(0,9– 0,95)] / 2=0,47

Нормативное значение больше 1.

- Коэффициент общей платежеспособности (Коп):

Коп на конец 2013 года = 173098/162597=1,06

Коп на конец 2014 года = 160879/146098=1,1

Коп на конец 2015 года = 156695/146676=1,07

Нормативное значение больше 2.

- Коэффициент обеспеченности оборотного капитала собственными источниками финансирования (Кооксиф)

Кооксиф на конец 2013 года = 10501-29117/143981=-0,13

Кооксиф на конец 2014 года = 14801-21808/139071=-0,05

Кооксиф на конец 2015 года = 9906-24228/146676=-0,1

Нормативное значение составляет выше 0,1.

Показатели платежеспособности ООО «Экстар» представлены в таблице 7.

Таблица 7

Показатели платежеспособности ООО «Экстар»

|

Показатели |

На конец 2013 г. |

На конец 2014 г. |

Абсол. откл., 2014-2013 |

На конец 2015 г. |

Абсол. откл., 2015-2014 |

|

Коэффициент восстановления платежеспособности |

0,7 |

0,49 |

-0,21 |

0,44 |

-0,05 |

|

Коэффициент утраты платежеспособности |

0,57 |

0,48 |

-0,09 |

0,47 |

-0,01 |

|

Коэффициент общей платежеспособности |

1,06 |

1,1 |

0,04 |

1,07 |

-0,03 |

|

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования |

-0,13 |

-0,05 |

0,08 |

-0,1 |

-0,05 |

Таким образом, все показатели платежеспособности меньше нормативного значения, что может угрожать предприятию вероятности потери платежеспособности в ближайшем будущем. Предприятие не обеспечено собственными источниками финансирования оборотного капитала.

Показатели финансовой устойчивости включают в себя:

1. Коэффициент автономии (Ка)

Ка на конец 2013 года = 10501/173098=0,06

Ка на конец 2014 года = 14801/160879=0,09

Ка на конец 2015 года = 9906/156695=0,06

Нормативное значение составляет 0,5-0,7.

2. Коэффициент соотношения заемных и собственных средств (Ксзсс)

Кзсс на конец 2013 года = 162597/10501=15,48

Кзсс на конец 2014 года = 146078/14801=9,97

Кзсс на конец 2015 года =146676+113/9906=14,82

Нормативное значение составляет меньше 1.

3. Коэффициент маневренности собственного капитала (Км)

Км на конец 2013 года = 10501-29117 /10501=-1,77

Км на конец 2014 года = 14801-21808/14801=-0,47

Км на конец 2015 года = 9906-24228/9906=-1,45

Нормативное значение составляет 0,2-0,5.

4. Коэффициент соотношения мобильных и иммобилизованных активов (Ксмиа)

Ксмиа на конец 2013 года = 143981/29117=4,94

Ксмиа на конец 2014 года = 139071/21808=6,38

Ксмиа на конец 2015 года = 132467/24228=5,47

Показатели финансовой устойчивости ООО «Экстар» за 2013-2015 гг. представлены в таблице 8.

Таблица 8

Показатели финансовой устойчивости ООО «Экстар» за 2013-2015 гг.

|

Показатель |

На конец 2013 года |

На конец 2014 года |

На конец 2015 года |

Абсолютное отклонение |

|

|

2014-2013 |

2015-2014 |

||||

|

Коэффициент автономии |

0,06 |

0,09 |

0,06 |

0,03 |

-0,03 |

|

Коэффициент соотношения заемных и собственных средств |

15,48 |

9,97 |

14,82 |

-5,51 |

4,85 |

|

Коэффициент маневренности собственного капитала |

-1,77 |

-0,47 |

-1,45 |

1,3 |

-1,92 |

|

Коэффициент соотношения мобильных и иммобилизованных активов |

4,94 |

6,38 |

5,47 |

1,44 |

-0,91 |

Из таблицы видно, что предприятие находится в неустойчивом финансовом состоянии. Показатели финансовой устойчивости в основном снизились или меньше нормативного значения. Коэффициент соотношения заемных и собственных средств выше нормативного значения - предприятие находится в зависимости от заемных средств. Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства. Коэффициент маневренности собственного капитала не соответствует нормативному значению - собственные источники финансирования уменьшились.

Расчет показателей деловой активности:

Оборачиваемость совокупного капитала (Оск)

Оск 2013 = 300364/181752,9=1,65 об.

Оск 2014 = 276387/166988,5=1,66 об.

Оск 2015 = 307762/158787=1,94 об.

Оборачиваемость текущих активов (Ота)

Ота 2013 = 300364/151180,05=1,99 об.

Ота 2014 = 276387/141526=1,95 об.

Ота 2015 = 307762/135769=2,27 об.

Оборачиваемость собственного капитала (Оск)

Особк 2013 = 300364/11026,05=27,24 об.

Особк 2014 = 276387/12651=21,85 об.

Особк 2015 = 307762/12353,5=24,91 об.

Оборачиваемость дебиторской задолженности (Одз)

Одз 2013 = 300364/136740,45=2,2 об.

Одз 2014 = 276387/125877,5=2,2 об.

Одз 2015 = 307762/119136,5=2,58 об.

Оборачиваемость кредиторской задолженности (Окз)

Окз 2013 = 300364/132314,7=2,27 об.

Окз 2014 = 276387/130274=2,12 об.

Окз 2015 = 307762/140587=2,19 об.

Оборачиваемость денежных средств (Одс)

Одс 2013 = 300364/ 1589,7=188,94 об.

Одс 2014 = 276387/ 4322,5=63,94 об.

Одс 2015 = 307762/ 4710,5=65,34 об.

Оборачиваемость основных средств

Оос 2013 = 300364/25137=11,95 об.

Оос 2014 = 276387/ 22706=12,17 об.

Оос 2015 = 307762/22370,5=13,76 об.

Показатели деловой активности ООО «Экстар» за 2013-2015 гг. представлены в таблице 9.

Таблица 9

Показатели деловой активности ООО «Экстар» за 2013-2015 гг., оборотов

|

Показатель |

2013 год |

2014 год |

Абсол. откл.,2014 - 2013 |

2015 год |

Абсол. откл., 2015 -2014 |

|

Оборачиваемость совокупного капитала |

1,65 |

1,66 |

0,01 |

1,94 |

0,28 |

|

Оборачиваемость текущих активов |

1,99 |

1,95 |

-0,04 |

2,27 |

0,32 |

|

Оборачиваемость собственного капитала |

27,24 |

21,85 |

-5,39 |

24,91 |

3,06 |

|

Оборачиваемость дебиторской задолженности |

2,2 |

2,2 |

0 |

2,58 |

0,38 |

|

Оборачиваемость кредиторской задолженности |

2,27 |

2,12 |

-0,15 |

2,1 |

-0,02 |

|

Оборачиваемость денежных средств |

188,94 |

63,94 |

-125 |

65,34 |

1,4 |

|

Фондоотдача основных средств, руб. |

11,95 |

12,17 |

0,22 |

13,76 |

1,59 |

Из таблицы 9 видно, что за анализируемый период показатели оборачиваемости в целом увеличились, за исключением оборачиваемости собственного капитала, кредиторской задолженности и денежных средств по причине увеличения их среднегодовой стоимости.

Исходя из всего вышесказанного во второй главе, можно сделать вывод о том, что основным видом деятельности ООО «Экстар» является фармацевтических товаров. Компания «Экстар» имеет такую организационно-правовую форму как общество с ограниченной ответственностью. Организационная структура ООО «Экстар» является линейно-функциональной. За анализируемый период наблюдается ухудшение имущественного положения организации. При этом показатели оборачиваемости в целом увеличились, что связано с увеличением объем продаж. Также благодаря увеличению финансовых результатов – увеличились все показатели прибыли. Анализ показателей ликвидности показал, что за анализируемый период ООО «Экстар» не могло полноценно погасить свои обязательства и не имело резервы для расширения деятельности. Кроме того, все показатели платежеспособности меньше нормативного значения, что может угрожать предприятию вероятности потери платежеспособности в ближайшем будущем. Результаты анализа показателей финансовой устойчивости позволили сделать вывод, что ООО «Экстар» находится в неустойчивом финансовом состоянии. Необходима реализация мер по улучшению финансового состояния организации и прежде всего по улучшению показателей ликвидности, платежеспособности и финансовой устойчивости.

2.3 Описание мер по улучшению финансового состояния ООО «Экстар»

Предлагаемые направления по улучшению финансового состояния ООО «Экстар» представлены на рис.3.

Так как на балансе организации числится большой размер непогашенной дебиторской задолженности, то в качестве основного направления будет выбрано улучшение управления дебиторской задолженности организации, то есть будут предложены меры по оптимизации размера просроченной дебиторской задолженности для получения «живых денег» и увеличения собственного капитала ООО «Экстар». А в качестве дополнительных мер будут предложены рекомендации по улучшению управления кредиторской задолженности.

В качестве мер по улучшению финансового состояния ООО «Экстар» предлагается реализовать следующие:

1. Внедрение системы штрафных санкций за несоблюдение сроков оплаты заказов для снижения размера просроченной задолженности.

Тема возвращения долгов – так называемой просроченной дебиторской задолженности организации очень актуальна. Каждое коммерческое предприятие имеет в своей структуре службу безопасности или кредитный отдел, чьей обязанностью является работа с недобросовестными покупателями или клиентами.

Направления по повышения финансовой устойчивости ООО «Экстар»

Увеличение объема продаж и оптимизация расходов

Улучшение управления дебиторской задолженностью

Улучшение управления кредиторской задолженностью

Конкретные предложения:

- улучшение ценовой политики;

- расширение ассортимента товаров;

- диверсификация видов деятельности;

-улучшение политики стимулирования сбыта;

- улучшение продвижения товаров;

- расширение рынков сбыта;

- создание и продвижение сайта в сети Интернет;

- поиск новых поставщиков материалов;

- переезд в другое помещение с минимальной арендной платой;

- сокращение штата персонала;

- оптимизация организационной структуры;

- оптимизация фонда заработной платы;

- оптимизация коммерческих расходов.

Конкретные предложения:

- передача по договору факторинга просроченной дебиторской задолженности;

- введение штрафных санкций за просроченные платежи;

- введение аккредитива для безналичных расчетов;

- уступка права требования дебиторской задолженности (перевод дебиторской задолженности кредитору);

- оптимизация кредитной политики;

- оптимизация продолжительности отсрочки платежей;

- передача дела в суд о просроченных платежах;

- обращение в коллекторские организации;

- создание базы надежных плательщиков;

- использование залоговых условий.

Конкретные предложения:

- замена должника в обязательстве (перевод кредиторской задолженности на дебитора);

- погашение кредиторской задолженности за счет бартерной сделки;

- внедрение лизинга вместо кредита;

- продажа неиспользуемого имущества для оплаты кредитных платежей;

- поиск инвесторов;

- поиск новых кредиторов с меньшим процентом по платежам;

- обращение в фонды поддержки предпринимательства;

- использование имеющихся ликвидных средств для погашения кредиторской задолженности.

Рисунок 3. Направления по улучшению финансового состояния ООО «Экстар»

Наличие большого размера дебиторской ООО «Экстар» обусловлено работой с заказчиками на условиях отсрочки платежей на срок до 60 дней.

Более детальный анализ в разрезе дебиторов на конец 2015 года представлен в таблице 10.

Таблица 10

Данные расчетов с дебиторами в ООО «Экстар» на конец 2015 года, тыс. руб.

|

Дебитор |

Период дебиторской задолженности, в днях |

Всего |

Удельный вес |

|||

|

0 - 30 |

30 - 60 |

60 - 90 |

свыше 90 |

|||

|

ООО "Айвордс" |

6 450 |

6 450 |

6% |

|||

|

ЗАО "АМКапитал" |

6 843 |

3 175 |

10 018 |

9% |

||

|

ООО "Ангира" |

900 |

1 500 |

2 640 |

5 040 |

4% |

|

|

ООО "АСД Консалтинг" |

1 130 |

3 685 |

4 815 |

4% |

||

|

ОАО "ДИКЕ" |

50 |

3 044 |

3 094 |

3% |

||

|

ООО "ЕСС" |

2 900 |

2 900 |

2% |

|||

|

ОАО "Исток" |

265 |

3 420 |

3 685 |

3% |

||

|

ООО "Коллиерз Интернешнл" |

200 |

900 |

9 700 |

500 |

11 300 |

10% |

|

ООО "Прогресс " |

25 790 |

25 790 |

22% |

|||

|

ООО "Проф Экс" |

2 690 |

3 550 |

6 240 |

5% |

||

|

ЗАО "Рейвен Раша" |

8 310 |

8 310 |

7% |

|||

|

ООО "Синий гриф" |

100 |

800 |

3 300 |

4 200 |

4% |

|

|

ОАО "ФармаИмпекс" |

760 |

7 980 |

8 740 |

7% |

||

|

ОАО "Энергия" |

2 840 |

8 700 |

11 540 |

10% |

||

|

Прочие дебиторы |

190 |

85 |

700 |

3 650 |

4 625 |

4% |

|

Всего |

9 335 |

57 813 |

36 215 |

13 384 |

116 747 |

100% |

|

Удельный вес |

8% |

50% |

31% |

11% |

100% |

|

Из таблицы 10 видно, что ООО «Экстар» имеет преимущественно дебиторскую задолженность со стороны заказчиков в пределах срока, установленного договором, однако просроченная дебиторская задолженность так же имеет место и составляет 32% от общей суммы задолженности. Самая большая просрочка платежей имеется свыше 60 дней с ОАО «Энергия».

Далее с учетом вышеизложенных данных о просроченной дебиторской задолженности проведем экономическое обоснование предложенных рекомендаций по улучшению финансового состояния ООО «Экстар»:

1. Внедрение системы штрафных санкций за несоблюдение сроков оплаты заказов для снижения размера просроченной задолженности.

Согласно данным бухгалтерии ООО «Экстар» введение штрафных санкций за несоблюдение сроков поставки приведет к уменьшению просроченной дебиторской задолженности как минимум на 9734 тыс. руб. (по согласованию с дебиторами со сроком просрочки свыше 90 дней).

Выручка останется на прежнем уровне. Поступление денежных средств будет отнесено на прочие доходы.

2. Внедрение такой формы безналичных расчетов с контрагентами предприятия как аккредитив для повышения оборачиваемости оборотных средств

Согласно данным бухгалтерии ООО «Экстар» введение аккредитива за поставки приведет к уменьшению части просроченной дебиторской задолженности на 3650 тыс. руб. (по согласованию с прочими дебиторами).

Выручка останется на прежнем уровне. Поступление денежных средств будет отнесено на прочие доходы.

Таким образом, уменьшение просроченной дебиторской задолженности приведет к появлению «живых денег» в размере 13384 тыс. руб.

Далее проведем более детальный анализ в разрезе кредиторов ООО «Экстар» на конец 2015 года – таблица 11.

Таблица 11

Состояние расчетов с кредиторами в ООО «Экстар» на конец 2015 года, тыс. руб.

|

Дебиторы |

В пределах срока |

Дни просрочки задолженности |

||||

|

0-30 |

31-60 |

61-90 |

91-120 |

свыше 120 |

||

|

Поставщики, в т.ч.: |

146640 |

|||||

|

ООО «Альянс» |

25150 |

|||||

|

ООО «Фарма» |

11065 |

|||||

|

Прочие |

110425 |

|||||

|

По претензиям, |

- |

|||||

|

в т.ч. |

||||||

|

- |

- |

|||||

Из таблицы 11 видно, что на конец 2015 года ООО «Экстар» имеет кредиторскую задолженность с поставщиками в пределах срока, установленного договором.

3. Замена должника в обязательстве (перевод кредиторской задолженности на дебитора).

В нашем случае по договоренности сторон на замену должника в обязательстве согласен кредитор ООО «Альянс» и дебитор ООО «Прогресс». Сумма сделки равна 25150 тыс. руб.

4. Погашение кредиторской задолженности за счет бартерной сделки.

В нашем случае по договоренности сторон на погашение кредиторской задолженности за счет бартерной сделки согласен кредитор ООО «Фарма». Сумма сделки равна 11065 тыс. руб.

Таким образом, вышеназванные мероприятия приведут к уменьшению кредиторской задолженности в размере 36215 тыс. руб.

В результате реализации мероприятий произойдут следующие изменения в балансе:

дебиторская задолженность в активе баланса уменьшится на 49599 тыс. руб.;

денежные средства увеличатся в активе баланса на сумму чистой прибыли 10707,2 тыс. руб. (13384-20% (налог на прибыль));

оборотные активы уменьшатся на 36215 тыс. руб. (-49599+13384);

нераспределенная прибыль увеличится на 10707,2 тыс. руб.;

собственный капитал увеличится на 10707,2 тыс. руб.;

кредиторская задолженность уменьшится на 49599 тыс. руб.;

краткосрочные обязательства уменьшатся на 49599 тыс. руб.

Положительные изменения в балансе улучшат показатели ликвидности, платежеспособности и финансовой устойчивости ООО «Экстар».

Показатели ликвидности ООО «Экстар» до и после реализации мероприятий представлены в таблице 12.

Таблица 12

Показатели ликвидности ООО «Экстар» до и после реализации мероприятий

|

Показатели |

Нормативное значение |

До реализации мероприятий |

После реализации мероприятий |

Абс. откл., +/- |

|

Коэффициент текущей ликвидности |

Больше 2 |

0,9 |

0,96 |

0,06 |

|

Коэффициент срочной ликвидности |

Больше 1 |

0,81 |

0,83 |

0,02 |

|

Коэффициент абсолютной ликвидности |

Больше 0,2 |

0,11 |

0,13 |

0,02 |

|

Показатель чистого оборотного капитала |

Больше 0 |

-14209 |

-3501,8 |

10707,2 |

Из таблицы видно, что в результате реализации мероприятий показатели ликвидности улучшились:

коэффициент текущей ликвидности увеличился на 0,06;

коэффициент срочной ликвидности увеличился на 0,02;

коэффициент абсолютной ликвидности увеличился на 0,02;

чистый оборотный капитал увеличился на 10707,2 тыс. руб.

Показатели платежеспособности ООО «Экстар» представлены в таблице 13.

Таблица 13

Показатели платежеспособности ООО «Экстар» до и после реализации мероприятий

|

Показатели |

Нормативное значение |

До реализации мероприятий |

После реализации мероприятий |

Абс. откл., +/- |

|

Коэффициент восстановления платежеспособности |

Больше 1 |

0,44 |

0,5 |

0,06 |

|

Коэффициент утраты платежеспособности |

Больше 1 |

0,47 |

0,49 |

0,02 |

|

Коэффициент общей платежеспособности |

Больше 2 |

1,07 |

1,21 |

0,14 |

|

Коэффициент обеспеченности оборотного капитала собственными оборотными средствами |

Больше 0,1 |

-0,1 |

-0,04 |

0,06 |

Из таблицы рисунков видно, что в результате реализации мероприятий показатели платежеспособности улучшились:

коэффициент восстановления платежеспособности увеличился на 0,06;

коэффициент утраты платежеспособности увеличился на 0,02;

коэффициент общей платежеспособности увеличился на 0,14;

коэффициент обеспеченности оборотного капитала собственными оборотными средствами увеличился на 0,06.

Показатели финансовой устойчивости ООО «Экстар» до и после реализации мероприятий представлены в таблице 14.

Таблица 14

Показатели финансовой устойчивости ООО «Экстар» до и после реализации мероприятий

|

Показатель |

Нормативное значение |

До реализации мероприятия |

После реализации мероприятия |

Абс. откл., +/- |

|

Коэффициент автономии |

0,5-0,7 |

0,06 |

0,22 |

0,16 |

|

Коэффициент соотношения заемных и собственных средств |

меньше 0,7 |

14,82 |

4,71 |

-10,11 |

|

Коэффициент маневренности собственного капитала |

0,2-0,5 |

-1,45 |

-0,18 |

1,27 |

|

Коэффициент соотношения мобильных и иммобилизованных активов |

Меньше 0,7 |

5,47 |

3,86 |

-1,61 |

Из таблицы видно, что в результате реализации мероприятий показатели финансовой устойчивости улучшились:

коэффициент автономии увеличился на 0,16;

коэффициент соотношения заемных и собственных средств уменьшился на 10,11;

коэффициент маневренности собственного капитала увеличился на 1,27;

коэффициент соотношения мобильных и иммобилизованных активов уменьшился на 1,61.

Таким образом, реализация мероприятий придет к повышению эффективности управления дебиторской и кредиторской задолженностями, увеличению финансовых результатов и улучшению финансового состояния ООО «Экстар» в целом.

Заключение

Основным видом деятельности ООО «Экстар» является фармацевтических товаров. Компания «Экстар» имеет такую организационно-правовую форму как общество с ограниченной ответственностью. Организационная структура ООО «Экстар» является линейно-функциональной. За анализируемый период наблюдается ухудшение имущественного положения организации. При этом показатели оборачиваемости в целом увеличились, что связано с увеличением объем продаж. Также благодаря увеличению финансовых результатов – увеличились все показатели прибыли. Анализ показателей ликвидности показал, что за анализируемый период ООО «Экстар» не могло полноценно погасить свои обязательства и не имело резервы для расширения деятельности. Кроме того, все показатели платежеспособности меньше нормативного значения, что может угрожать предприятию вероятности потери платежеспособности в ближайшем будущем. Результаты анализа показателей финансовой устойчивости позволили сделать вывод, что ООО «Экстар» находится в неустойчивом финансовом состоянии. Необходима реализация мер по улучшению финансового состояния организации и прежде всего по улучшению показателей ликвидности, платежеспособности и финансовой устойчивости.

Для улучшения финансового состояния организации ООО «Экстар» были предложены три направления мер: увеличение объема продаж и оптимизация расходов; улучшение управления дебиторской задолженностью и улучшение управления кредиторской задолженностью.

Исходя из того, что на балансе организации числится большой размер непогашенной дебиторской задолженности, то в качестве основного направления будет выбрано улучшение управления дебиторской задолженности организации. В качестве дополнительных мер были предложены рекомендации по улучшению управления кредиторской задолженностью организации.

В качестве конкретных мер по улучшению финансового состояния ООО «ЭКСТАР» было предложено реализовать следующие: внедрение системы штрафных санкций за несоблюдение сроков оплаты заказов для снижения размера просроченной задолженности и внедрение такой формы безналичных расчетов с контрагентами организации как аккредитив для повышения оборачиваемости дебиторской задолженности; замена должника в обязательстве (перевод кредиторской задолженности на дебитора) и погашение кредиторской задолженности за счет бартерной сделки.

Список использованной литературы

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. - М.: ИНФРА-М, 2012.

- Бороненкова С.А. Управленческий анализ: Учеб. пособие. - М.: Финансы и статистика, 2012.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство «Дело и Сервис», 2013. – 336 с.

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Б.У», 2013. - 320 с.

- Завьялова З.М. Теория экономического анализа. Курс лекций. - М.: Финансы и статистика, 2012.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ «ДИС», 2012.-224 с.

- Ковалёв А.И., Привалов В.П. Анализ финансового состояния предприятия. – Изд. 4-е, исправл., доп. – М.: Центр экономики и маркетинга, 2012. - 208 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое издание», 2014. – 688 с.

- Шеремет Экономический анализ: Учебник для вузов / Пол ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2010. - 527 с.

-

Бороненкова С.А. Управленческий анализ: Учеб. пособие. - М.: Финансы и статистика, 2012. ↑

-

Ковалёв А.И., Привалов В.П. Анализ финансового состояния предприятия. – Изд. 4-е, исправл., доп. – М.: Центр экономики и маркетинга, 2012. - 108 с. ↑

-

Шеремет Экономический анализ: Учебник для вузов / Пол ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2010. - 57 с. ↑

-

Шеремет Экономический анализ: Учебник для вузов / Пол ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2010. - 107 с. ↑

-

Бороненкова С.А. Управленческий анализ: Учеб. пособие. - М.: Финансы и статистика, 2012. ↑

-

Ковалёв А.И., Привалов В.П. Анализ финансового состояния предприятия. – Изд. 4-е, исправл., доп. – М.: Центр экономики и маркетинга, 2012. - 155 с. ↑

-

Шеремет Экономический анализ: Учебник для вузов / Пол ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2010. - 187 с. ↑

- Организационная культура и ее роль в современных организациях (ООО «ИПК «Одеон»)

- Планирование туризма в регионе как основа устойчивого развития территории (Теоретические аспекты развития туризма на региональном уровне )

- процесс семьи в развивающейся обучения активную младшего распределением возраста

- Управление поведением в конфликтных ситуациях (ООО «Визави»)

- Современные языки программирования)

- Проектирование реализаций операций бизнес процесса «Продажи»)

- Типология переводов (КЛАССИФИКАЦИЯ ТЕКСТОВ И МЕТОДЫ ПЕРЕВОДОВ)

- Финансовая система рф)

- Ссудный капитал и его роль в рыночной экономике

- Роль кадровой службы в формировании и реализации кадровой стратегии ( Понятие кадровая стратегия организации)

- Страхование и его роль в развитии экономике страны

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Бизнес-стратегии, как инструмент для успешного функционирования предприятия (Бизнес-стратегии, как инструмент для успешного функционирования предприятия)