Понятие и задачи комплексного анализа.

Содержание:

Введение

Финансовое состояние организации характеризует, насколько успешно работает предприятие и представляет собой оборот денежных потоков, которые обслуживают реализацию его товаров и услуг. Оно зависит от ряда индикаторов - показателей оборотных средств, имущества, расчетов и платежей. Трудности же в организации возникают из-за отсутствия средств, недоступности кредитов, сокращения сроков предоставления их, неправильного вложения, неразумного их использования и других причин.

Целью любого анализа, в том числе и комплексного, заключается в снижении неопределенности относительно будущей перспективы развития предприятия.

Таким образом, выбранная тема курсовой работы является актуальной, так как правильная и своевременная оценка комплексного состояния организации позволит выявить имеющие проблемы и принять определенные меры по улучшению ее состояния, предотвращению банкротства предприятия.

Объект исследования – АО «Мосгаз».

Предмет исследования – комплексное состояние предприятия.

Целью исследования явилось изучение теоретической и практической основы, анализ комплексного состояния предприятия и его задачи, а также разработка мероприятий по его улучшению.

Для достижения указанной цели были поставлены следующие основные задачи:

-изучить сущность, цели и задачи проведения анализа комплексного состояния организации;

-изучить методы анализа комплексного состояния организации;

-изучить краткую характеристику АО «Мосгаз» и его организационную структуру;

-провести анализ комплексного состояния АО «Мосгаз»;

-предложить пути улучшения состояния АО «Мосгаз».

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1 Теоретические аспекты анализа комплексного состояния и его задачи

1.1 Принципы и задачи комплексного анализа

Основными принципами, на которых в настоящее время построена система управления, являются:[1]

- процессный подход,

- персонификация ответственности и полномочий.

На рисунке 1 представлена схема проведения экономического анализа.

Поэтапный план проведения анализа выбранной организации.[2]

Составим общий план проведения анализа:

1 Анализ отдельных аспектов экономической деятельности выбранной организации.

- Проведите анализ доли рынка, занимаемый выбранной организацией.

- Расчитайте коэффициенты, анализирующие ассоримент продукции.

- Проведите анализ конкурентноспособности организации.

- Проведите анализ основных средств и их эффективного использования. Выявите динамику увеличения (снижения) основных средств организации. Сделайте прогноз на ближайший год.

2 Анализ трудовых ресурсов.

-Проведите анализ обеспеченности организации трудовыми ресурсами. Сделайте вывод о достаточности (или недостаточности) трудовых ресурсов вашей организации.

- Проведите анализ Рабочего времени персонала организации.

- Проведите анализ производительности труда на выбранной организации.

3 Анализ Экономической деятельности организации.

-Проведите анализ себестоимости продукции. На основе полученных данных составьте прогноз на ближайший год. Насколько возрастет (или уменьшиться) себестоимость продукции выбранной вами организации.

-Проанализируйте получаемую организацией прибыль. Сделайте прогноз динамики прибыли на ближайший год.

-Проведите анализ деловой активности организации. Приведите ваши предложения по повышению деловой активности. В случае, если вы считаете что это не требуется, обоснуйте свое решение.

4 Анализ ликвидности организации.

-Проведите анализ ликвидности организации на основе данных Баланса организации, за прошедший год.

Анализ и управление объемом производства и продаж

Анализ

и управление

затратами

Анализ технико-организаци-

онного уровня и других

условий производства

Финансовый анализ

деятельности организации

Обоснование формирования и оценки эффективности

ассортиментных

программ

Анализ обновления продукции и

ее качества

Анализ факторов и резервов увеличения объема производства и продаж

Обобщение результатов анализа производства и продаж

Комплексная оценка финансово-хозяйственной деятельности организации

Оценка и анализ уровня организации производства

и управления

Анализ эффективности использования средств труда

Анализ состояния и использования трудовых ресурсов

Анализ создания и использования материальных ресурсов

Обобщение результатов анализа условий производства

Управление

затратами

Анализ

себестоимости продукции

Обобщение результатов анализа управления затратами

Обобщение результатов

финансового анализа

Анализ финансовых результатов и рентабельности активов

Анализ финансового состояния организации

Анализ ликвидности, платежеспособности и финансовой устойчивости

Анализ эффективности использования оборотных активов

Анализ эффективности капитальных и финансовых вложений

Предварительный обзор обобщающих показателей деятельности организации

Анализ объема производства и продаж

Рисунок 1 - Схема комплексного анализа деятельности организации

1.2 Классификация экономических показателей комплексного анализа

Экономические показатели отражают результаты финансово-хозяйственной деятельности организации, а также факторы их формирования. Последние, в свою очередь, могут быть классифицированы на результативные (выручка от продажи, товарная продукция, прибыль, качество продукции (товаров, работ, услуг)) и факторные показатели, которые также подразделяются в зависимости от изучаемых результативных показателей. В частности, по этому признаку выделяют:[3]

- факторные показатели результатов хозяйственной деятельности (материальные, товарные, трудовые ресурсы, материально-техническая база);

- факторные показатели финансовых результатов (доходы и расходы по обычным видам деятельности, прочие доходы и расходы, налоговые платежи в бюджет из прибыли);

- факторные показатели качества продукции (товаров, работ, услуг), к которым относят показатели конкурентоспособности продукции, технико-организационный уровень производства и качество производственного процесса

Кроме того, все факторные показатели подразделяются следующим образом:

- экстенсивные (оценивающие стоимость, объем и количество ресурсов, используемых организацией в процессе торгово-производственной деятельности);

- интенсивные (с точки зрения направления развития, характеризуют эффективность использования ресурсов, т. е. показывают соотношение полученного экономического эффекта (выручки от продажи, прибыли) с количеством или стоимостью произведенных затрат, а также средств, вложенных в формирование ресурсов, для его получения).

При этом система экстенсивных и интенсивных факторных экономических показателей может быть детализирована в разрезе групп ресурсов, задействованных в торгово-экономическом процессе объекта экономического анализа.

По своему содержанию показатели делятся на количест-венные (показатели, используемые для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции (товаров), др. стороны работы организации: объем реализации в руб., продажа товаров в количественном выражении (кг, шт.), процент выполнения производственной программы), структурные (или удельные, характеризующие отношение части к общему) и качественные (используют для оценки произведенной продукции и реализуемых товаров с точки зрения ее соответствия установленным требованиям, для оценки экономической эффективности.

По характеру воздействия выделяют:[4]

- прямые показатели, рост которых характеризует или способствует улучшению результатов деятельности организации, например, прибыль, операционные доходы, материалоотдача, скорость обращения товаров, фондоотдача и т. д.;

- обратные, увеличение которых отражает или приводит к ухудшению результатов деятельности, например, убыток, уровень расходов на продажу, операционные расходы, материалоемкость, время обращения товаров, фондоемкость и т. д.

По способу формирования различают:

- нормативные (норма расхода энергии, топлива и т. д.);

- плановые (данные планов);

- учетные (данные бухгалтерской, статистической и оперативной отчетности);

- аналитические (определяются в ходе аналитических процедур с целью оценки результатов деятельности организации).

Статистические показатели характеризуют динамику результатов деятельности хозяйствующего субъекта и их распределение во времени и пространстве, а также количественное измерение взаимосвязи показателей.

Между показателями рассмотренной системы существует тесная взаимосвязь, которая может носить несколько или один из следующих характеров:

- логическая связь (проявляется между группами показателей, классифицируемым по таким признакам, как: единицы измерения, способ воздействия, содержание);

- семантическая связь (взаимосвязь показателей по степени охвата характеристик; данные связи выделяются и фиксируются посредством классификаций и номенклатур в разрезе различных признаков);

- функциональная связь (детерминированная) и стохастическая связь (вероятностная)

Глава 2 Комплексный анализ на примере АО «Мосгаз»

2.1 Краткая экономическая характеристика АО «Мосгаз» и его организационная структура

Акционерное общество города Москвы «МОСГАЗ» создано 24 сентября 1992 года в порядке реорганизации (преобразования) ранее действовавшего Московского городского производственного объединения «МОСГАЗ».

Учредителем Предприятия является город Москва в лице Департамента имущества города Москвы.

В 2015 г. АО «МОСГАЗ» отметило 150 лет существования газового хозяйства г. Москвы, что стало самым знаменательным событием.

АО «МОСГАЗ» является неотъемлемой частью Комплекса городского хозяйства Москвы, а значит, эффективная работа коллектива Общества вносит весомый вклад в экономическую жизнь и социальное самочувствие всего мегаполиса.

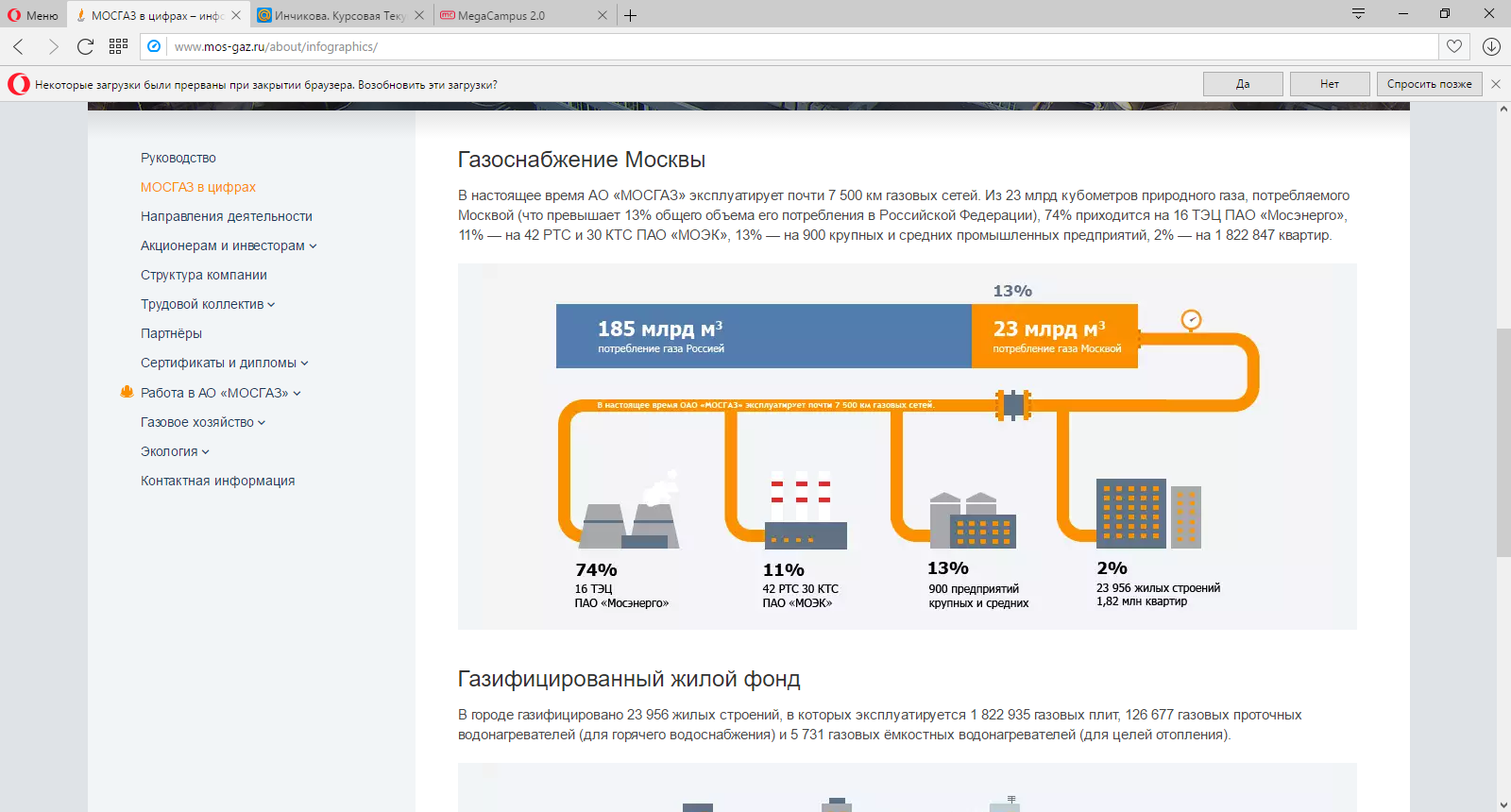

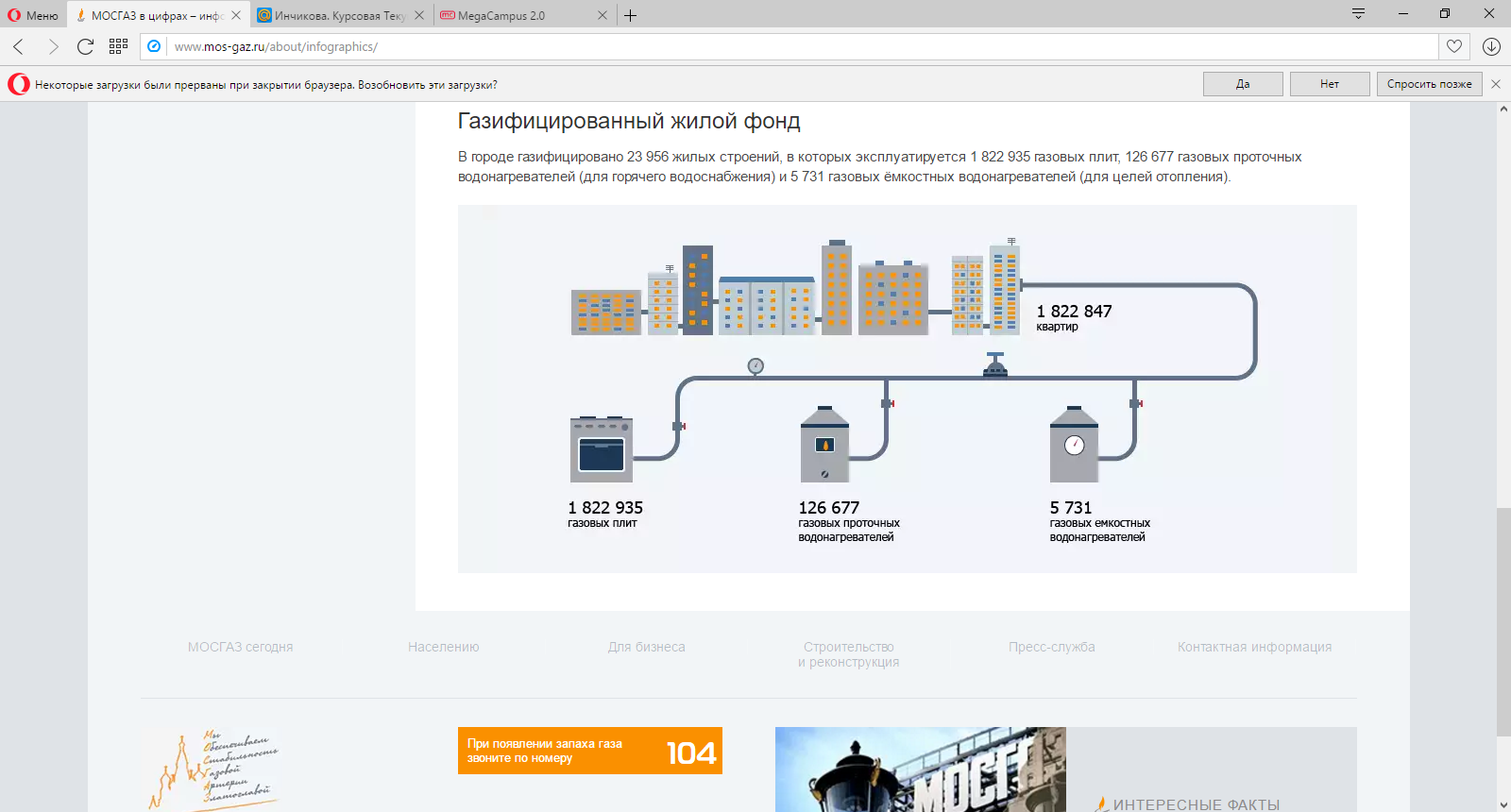

В настоящее время АО «МОСГАЗ» эксплуатирует почти 7 500 км газовых сетей. Из 23 млрд. кубометров природного газа, потребляемого Москвой (что превышает 13% общего объема его потребления в Российской Федерации), 74% приходится на 16 ТЭЦ ПАО «Мосэнерго», 11% — на 42 РТС и 30 КТС ПАО «МОЭК», 13% - на 900 крупных и средних промышленных предприятий, 2% - на 1 822 847 квартир (Приложение 1). В городе газифицировано 23 956 жилых строений, в которых эксплуатируется 1 822 935 газовых плит, 126 677 газовых проточных водонагревателей (для горячего водоснабжения) и 5 731 газовых ёмкостных водонагревателей (для целей отопления) (Приложение 2).[5]

Направления деятельности АО «МОСГАЗ»:

- Развитие и совершенствование Генеральной схемы газоснабжения города Москвы.

- Эксплуатация городской системы газоснабжения и сооружений и обеспечение ее надежности и безопасности в соответствии с Федеральным законом «О промышленной безопасности опасных производственных объектов» и Правил безопасности систем газораспределения и газопотребления;

- Профилактическое обслуживание, текущий и капитальный ремонт систем газоснабжения;

- Разрушающий и не разрушающий контроль качества труб и конструкционных материалов, применяемых в газораспределительных сетях и других инженерных коммуникациях;

- Строительство и реконструкция газовых сетей и объектов газового хозяйства, производство врезок и присоединений к эксплуатируемым газовым сетям, вынос газопроводов из подвалов и подъездов зданий города Москвы;

- Ремонт и реконструкция внутридомового газового оборудования и внутридомовых систем газоснабжения;

- Локализация и ликвидация аварийных ситуаций и аварий на городских газовых сетях и сооружениях, во внутридомовых системах газоснабжения и газовом оборудовании;

- Контроль за поставкой газа в город и его потреблением, осуществление учета расхода газа у потребителей, взаиморасчеты за газ с поставщиком и потребителями;

- Технический надзор и приемка вновь построенных и реконструированных объектов газового хозяйства;

- Согласование проектов на строительство, реконструкцию и газификацию объектов газового хозяйства и сооружений, в том числе по защите газовых сетей от коррозии;

- Экспертиза проектов, связанных с газоснабжением. Организация в установленном порядке приемки в эксплуатацию законченных строительством объектов;

- Разработка мероприятий по совершенствованию режимов газоснабжения, повышению безопасной эксплуатации газового хозяйства города Москвы;

- Совершенствование организации управления системой газоснабжения города Москвы;

- Проектирование, строительство газопроводов, других объектов системы газоснабжения;

- Снабжение твердым топливом (углем) жилых и общественных зданий, промышленных предприятий и организаций, подведомственных Правительству Москвы и коммунально-бытовых потребителей города Москвы.

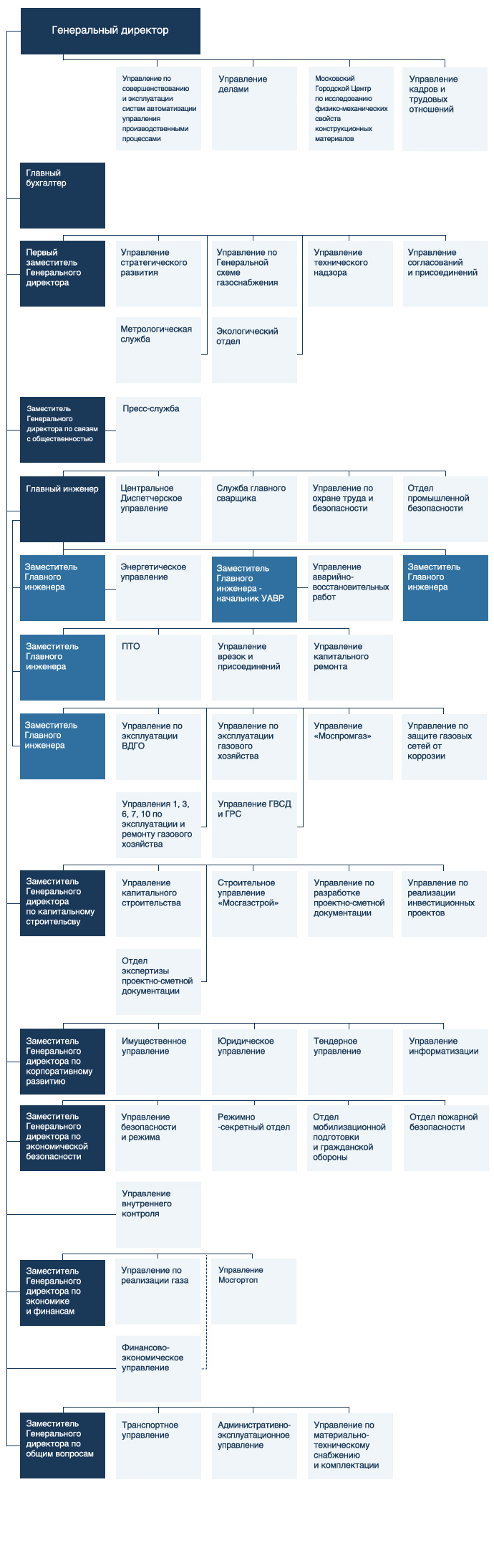

Организационная структура АО «МОСГАЗ»: Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом — Генеральным директором Общества. Данная структура представлена в Приложении 3.[6]

2.2 Анализ отдельных аспектов экономической деятельности АО «Мосгаз»

Уставный капитал АО «МОСГАЗ» составляет 34 614 703 951 (тридцать четыре миллиарда шестьсот четырнадцать миллионов семьсот три тысячи девятьсот пятьдесят один) рубль. Уставный капитал Общества состоит из 34 614 703 951 шт. обыкновенных именных бездокументарных акций номинальной стоимостью 1 (один) рубль каждая. Привилегированных акций АО «МОСГАЗ» не выпускалось.

Единственным акционером АО «МОСГАЗ» является город Москва в лице Департамента городского имущества города Москвы.

Общество вправе увеличить уставный капитал путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Каждое предприятие функционирует в соответствии с нормами действующего законодательства и работает над созданием определенного имиджа путем повышения результатов своей деятельности.

Основным показателем эффективности производства является уровень чистой прибыли предприятия. Руководство и собственники предприятия должны иметь особенные интересы в вопросах роста прибыли, повышения эффективности использования имеющегося экономического потенциала. Данные, которые можно получить в ходе анализа финансовых результатов, позволяют выявить резервы роста рентабельности и разработать практические рекомендации и мероприятия по улучшению финансовых результатов.[7]

Ключевые показатели эффективности экономической деятельности за отчетный год Обществом выполнены в полном объеме. План финансово-хозяйственной деятельности, утвержденный на 2015 год, Обществом выполнен с перевыполнением утвержденных показателей, производственная программа реализована в полном объеме, установленные Советом директоров Общества значения ключевых показателей эффективности (КПЭ) достигнуты (таблица 1):

- выручка от продаж в целом на 35% выше плана и составила 15 695 млн руб.;

- рентабельность продаж выше плана на 21 процентный пункт и составляет 40%;

- остаточная стоимость внеоборотных активов сложилась на уровне плана (отклонение менее 0,5%) и составила 41 750 млн. руб.;

- отраслевые КПЭ – наличие паспорта готовности к отопительному сезону и отсутствие нарушений условий транспортировки газа по вине Общества – выполнены.

Таблица 1

Ключевые показатели эффективности АО «Мосгаз» в 2015 году

|

№ |

Наименование показателя |

2015 год |

Допустимое отклонение факта КПЭ от плана, % |

Сверхнормативное отклонение факта КПЭ от плана, % |

|||

|

план |

факт |

отклонение |

|||||

|

Абс. |

Относ. |

||||||

|

Основные оперативные показатели КПЭ |

|||||||

|

1 |

Выручка от продаж, млн.руб. |

11604 |

15695 |

4091 |

35% |

-5% |

-20% |

|

2 |

Рентабельность продаж, % |

19% |

40% |

21% |

110% |

-5% |

-15% |

|

Второстепенные оперативные универсальные показатели КПЭ |

|||||||

|

3 |

Остаточная стоимость внеоборотных активов, млн. руб. |

41922 |

41750 |

-172 |

-0,4% |

-5% |

-20% |

|

Отраслевые КПЭ |

|||||||

|

4 |

Наличие паспорта готовности в установленный срок |

Да |

Да |

- |

- |

- |

- |

|

5 |

Отсутствие нарушений условий транспортировки газа потребителю по вине АО «Мосгаз» |

Нет |

Нет |

- |

- |

0 |

0 |

Таблица 2

Динамика экономических показателей Общества

|

№ |

Показатель |

2013 |

Прирост 2013/2012 |

2014 |

Прирост 2014/2013 |

2015 |

Прирост 2015/2014 |

|

1 |

Выручка, млн. руб. |

11088 |

8% |

12 999 |

17% |

15 695 |

21% |

|

2 |

Финансовый результат, млн. руб. |

2110 |

131% |

3 279 |

55% |

5)398 |

65% |

|

3 |

Рентабельность продаж, % |

27,6% |

37% |

31,4% |

14% |

39,9% |

27% |

При оценке эффективности финансово-хозяйственной деятельности, производимой согласно Методике определения эффективности к постановлению Правительства Москвы от 03 июля 2007 г. № 576-ПП, Обществу присвоена категория «НОРМАЛЬНАЯ», категория Генерального директора соответствует категории «А».

В соответствии с применяемой кредитной политикой, рейтинг Общества по итогам 2015 года соответствует 1 классу – устойчивое финансовое состояние. Достигнутые за 2015 год значения КПЭ «Выручка» и «Рентабельность продаж» существенно выше утвержденных значений. Основной причиной положительных отклонений стало успешное и досрочное завершение в отчетном периоде крупномасштабного проекта технологического присоединения к газораспределительным сетям АО «МОСГАЗ» объекта ТЭЦ-20 ПАО «Мосэнерго». ТЭЦ-20 – четвертый и самый сложный из реализованных Обществом проектов технологического присоединения объектов ПАО «Мосэнерго» к газораспределительным сетям АО «МОСГАЗ». Полученный доход составил 3 770,29 млн. руб. Ключевые экономические показатели Общества за трехлетний период демонстрируют положительную динамику роста по отношению к предыдущим периодам.[8]

Неблагоприятными факторами, влияющими на деятельность Общества, являются существенное и планомерное снижение объемов потребления газа, происходящее по не зависящим от Общества причинам, и крайне низкие темпы роста тарифа на услуги по транспортировке газа. За 2015 темп роста среднегодового тарифа на услуги по транспортировке газа в четыре раза меньше фактического уровня инфляции.

Выручка 15 695 млн. руб. Выручка за 2015 год составила 15 695 млн. руб., что на 21% (2 696 млн. руб.) выше показателя прошлого года (Таблица 3).

Таблица 3

Динамика выручки по основным видам деятельности Общества

|

Вид деятельности |

2013 |

2014 |

2015 |

Изменение год, абс. |

Изменение год,% |

|

Транспортировка газа |

9 607 |

9 817 |

9 418 |

-398 |

-4,1% |

|

Обслуживание ВДГО |

780 |

790 |

81S |

28 |

3,6% |

|

Услуги по технологическому присоединению и выносу газопроводов |

184 |

1756 |

4 538 |

2 782 |

158,4% |

|

Прочая деятельность |

517 |

636 |

920 |

284 |

44,7% |

|

Итого |

11088 |

12 999 |

15 695 |

2 696 |

20,7% |

Выручка от транспортировки газа в 2015 году снизилась на 4% (398 млн. руб.) ввиду следующих факторов:

- резкий спад в 2015 году потребления газа, который составил 1 829 млн. м3 , или 8%;

- рост среднегодового тарифа на 3,5%, по сравнению с 2014 годом, не скомпенсировал значительное падение объемов потребления газа;

- четырехкратное отставание роста среднегодового тарифа от фактического уровня инфляции (15,4% по данным Минэкономразвития).

Финансовое состояние АО «МОСГАЗ» является стабильным. Значения основных финансовых показателей, характеризующие ликвидность и финансовую устойчивость Общества, выше нормативных.[9]

Таблица 4

Основные финансовые коэффициенты, рассчитываемые по балансу

|

№ |

Наименование показателя, ед. измерения |

2013 |

2014 |

2015 |

Нормативное значение |

|

1 |

Коэффициент текущей ликвидности |

1,38 |

1,39 |

1,96 |

1,5 |

|

2 |

Коэффициент автономии (финансовой независимости) |

0,92 |

0,87 |

0,90 |

0,5 |

|

3 |

Коэффициент обеспеченности собственные источниками финансирования |

0,29 |

0,25 |

0,46 |

0,1 |

Общая себестоимость в 2015 году составила 9 440 млн. руб., что на 522 млн. руб. (6%) выше показателя 2014 года, из которой более половины прироста составляет увеличение амортизационных отчислений.

Таблица 5

Динамика себестоимости по основным статьям расходов, тыс.руб.

|

Статья затрат |

2013 |

2014 |

2015 |

год, абс. |

Год,% |

|

Амортизация активов |

1716 474 |

2 091340 |

2 372 303 |

280 964 |

13% |

|

Оплата труда (с отчислениями) |

2 928 013 |

3163 259 |

3 268 626 |

105 367 |

3% |

|

Производственные затраты |

1995 459 |

2 303 508 |

2 527 191 |

223 683 |

10% |

|

Налоги |

593 777 |

684 738 |

719 512 |

34 774 |

5% |

|

Прочие затраты |

748 336 |

674 773 |

552 463 |

-122 310 |

-18% |

|

Итого себестоимость |

7 982 060 |

8 917 617 |

9 440 095 |

522 478 |

6% |

На рисунке 2 представлена структура себестоимости за 2015 год.

Рисунок 2 - Структура себестоимости за 2015 год, %

Увеличение амортизационных отчислений на 280,9 млн. руб. (13%) обусловлено вводом в эксплуатацию объектов газового хозяйства по итогам выполнения производственной программы, завершения строительства по объектам технологического присоединения, выноса и восстановления. В последние годы темпы роста амортизации существенно опережают темпы роста тарифа на услуги по транспортировке газа по газораспределительным сетям, то есть расходы на амортизацию не покрываются полученной выручкой в полном объеме, что создает риск возникновения убытков по основной деятельности и дефицита финансирования инвестиционной программы.

Таблица 6

Динамика расходов на амортизацию, тыс. руб.

|

Статья затрат |

2013 |

2014 |

2015 |

Среднегодовое |

|

Амортизация активов в составе себестоимости |

1716474 |

2 091340 |

2 372 303 |

2 060 039 |

|

Прирост к прошлому году абсолютный |

222 997 |

374 865 |

280 964 |

292 942 |

|

Прирост к прошлому году |

15% |

22% |

13% |

17% |

Рост расходов на оплату труда составил 3% (105 млн. руб.) Общество гарантирует своим сотрудникам стабильную заработную плату и проводит периодическую индексацию окладов в соответствии с условиями коллективного договора, чтобы обеспечить конкурентоспособный уровень оплаты труда.

При этом меры по оптимизации производственных процессов позволяют уменьшить численность сотрудников и сократить результирующий рост расходов по статье «расходы на оплату труда». Рост производственных затрат составил 10% (224 млн. руб.) Объем производственных затрат ежегодно определяется производственной программой, содержащей перечень необходимых эксплуатационных мероприятий по текущему и капитальному ремонту объектов газового хозяйства.

Таблица 7

Анализ производственных расходов, тыс. руб.

|

Статья затрат |

2013 |

2014 |

2015 |

Изменение год, абс. |

Изменение год,% |

|---|---|---|---|---|---|

|

Производственные расходы |

1 995 459 |

2 303 508 |

2 527191 |

223 683 |

10% |

|

Текущий ремонт и обслуживание основных производственных фондов |

994 190 |

964 410 |

983 886 |

19 476 |

2% |

|

Капитальный ремонт объектов газового хозяйства |

63 664 |

207 797 |

312 023 |

104 226 |

50% |

|

Материалы |

516 802 |

661 193 |

755 009 |

93 816 |

14% |

|

Технологические потери, технологические нужды, транзит газа |

297 096 |

305 812 |

307 460 |

1648 |

1% |

|

Услуги субподрядных организаций |

67 544 |

110 103 |

112 703 |

2 601 |

2% |

|

Электроэнергия на производственные нужды |

56 163 |

54193 |

56 109 |

1916 |

4% |

Снижение прочих расходов: - 18% (122 млн. руб.) Руководство Общества работает над контролем и минимизацией прочих затрат, вследствие чего их снижение составило 18% (122 млн. руб.), то есть весь инфляционный прирост был скомпенсирован мероприятиями по снижению затрат.

2.3 Анализ трудовых ресурсов. Социальная политика компании

Трудовые ресурсы предприятия – это все работники, занятые на постоянной, сезонной и временной работе.

Достаточная обеспеченность предприятия трудовыми ресурсами и их рациональное использование имеет большое значение для увеличения объема реализации продукции, прибыли и ряда других экономических показателей, а так же для повышения хозяйственной деятельности предприятия.

Основной целью кадровой политики ОАО «МОСГАЗ» является повышение производительности труда, а также постоянное совершенствование профессионально-технических и управленческих компетенций персонала. Данная цель достигается путем применения комплексной системы обучения и развития персонала, а также путем реализации социальной политики, направленной на повышение качества жизни сотрудников и их семей.

Численность ОАО «МОСГАЗ» составила 4 306 человек. В результате проведенной работы по оптимизации производственных процессов и кадрового со - става Общества численность сотрудников по сравнению с 2014 годом сократилась на 6%. Из 4 306 человек численность мужчин составляет 2859 чел. (66%), женщин – 1 441 чел. (34%). Образовательный уровень коллектива ОАО «МОСГАЗ» является достаточно высоким, 35% сотрудников имеют высшее образование. Среди работников есть 6 кандидатов наук и 2 доктора технических наук. Высококвалифицированный состав сотрудников позволяет выполнять производственные программы на качественном уровне.

Система мотивации работников ОАО «МОС - ГАЗ» направлена на создание условий для привлечения и удержания квалифицированного персонала посредством предоставления конкурентоспособного материального вознаграждения и нематериального поощрения за труд. Действующая система оплаты труда состоит из должностных окладов, премий, учитывающих квалификацию и деловые качества работников, а также надбавок и доплат, предусмотренных ТК РФ.

Средняя заработная плата в 2015 году составила 58 420 руб., что выше уровня прошлого года на 2,8%. Размер среднегодовой заработной платы сотрудников Общества имеет устойчивую динамику роста. В целях совершенствования профессионального мастерства молодых рабочих, развития их творческой активности и инициативы, определения уровня технических знаний, ОАО «МОСГАЗ» ежегодно проводит конкурсы профессионального мастерства по следующим номинациям: «Электрогазосварщик», «Слесарь ВДГО», «Электромонтер», «Машинист экскаватора», «Водитель грузового автомобиля», «Водитель оперативно-выездной бригады». В последующем победители конкурсов защищают честь Общества на городском и отраслевом этапах конкурса «Московские мастера».

В 2015 году сотрудники Общества одержали победу в общекомандном зачете в отраслевом конкурсе, заняв 4 призовых места из 5 возможных. В ОАО «МОСГАЗ» проводится целенаправленная деятельность по оценке и представлению к награждению сотрудников, показавших высокие производственные показатели в работе и внесших весомый вклад в развитие столичной газовой отрасли. Так, в юбилейном 2015 году были поощрены различными наградами 280 сотрудников Общества, среди которых 12 ведомственных и 9 государственных наград. Генеральному директору ОАО «МОСГАЗ» присвоено почетное звание «Заслуженный энергетик Российской Федерации».

Таблица 8

Структура кадрового состава работников по категориям

|

Наименование статьи |

На 31.12.2014 |

На 31.12.2015 |

2015/2014 |

||

|

Списочная численность, чел. |

Удельный вес |

Списочная численность, чел. |

Удельный вес |

||

|

Работающие - всего, в том числе: |

4577 |

100% |

4306 |

100% |

-6% |

|

Руководители |

854 |

19% |

828 |

19% |

-3% |

|

Специалисты |

932 |

20% |

916 |

21% |

-2% |

|

Служащие |

39 |

1% |

42 |

1% |

8% |

|

Рабочие |

2752 |

60% |

2515 |

59% |

-9% |

Таблица 9

Возрастной состав персонала

|

Наименование статьи |

На 31.12.2014 |

На 31.12.2015 |

2015/2014 |

||

|

Количество |

Удельный чел. вес |

Количество |

Удельный чел. вес |

||

|

Работающие - всего, в том числе: |

4577 |

100% |

4306 |

100% |

-6% |

|

До 30 лет |

735 |

16% |

688 |

16% |

-6% |

|

от 30 до 50 лет |

1911 |

42% |

1837 |

43% |

-4% |

|

от 50 до 60 лет |

1533 |

33% |

1378 |

32% |

-10% |

|

Свыше 60 лет |

398 |

9% |

397 |

9% |

|

Таблица 10

Образовательный состав персонала

|

Наименование статьи |

На 31.12.2014 |

На 31.12.2015 |

2015/2014 |

||

|

Количество |

Удельный чел. вес |

Количество |

Удельный чел. вес |

||

|

Работающие - всего, в том числе: |

4 577 |

100% |

4 306 |

100% |

-6% |

|

высшее образование |

1493 |

33% |

1508 |

35% |

1% |

|

среднее профессиональное образование |

1972 |

43% |

1703 |

40% |

-14% |

|

Среднее(полное)общее образование |

1112 |

24% |

1095 |

25% |

-2% |

Социальная политика Общества направлена на обеспечение безопасных и комфортных условий труда, поддержку здорового образа жизни, материальную поддержку ветеранов и пенсионеров. Деятельность АО «МОСГАЗ» в области социальной защиты работников в 2015 году осуществлялась в соответствии с Коллективным договором, заключенным между Обществом и Региональной общественной организацией – Территориальной профсоюзной организацией работников АО «МОСГАЗ» Общественной организацией «Профсоюз муниципальных работников Москвы». Сумма дополнительных выплат сотрудникам Общества по Коллективному договору в 2015 году составила 112 014 тыс. руб. (около 26,5 тыс. руб. в год на сотрудника). Все сотрудники АО «МОСГАЗ» застрахованы от несчастных случаев, а также имеют право воспользоваться услугами по программе добровольного медицинского страхования. Расходы на страхование персонала в 2015 году составили 49,7 млн. руб.

2.4 Основные производственные показатели

Транспортировка газа

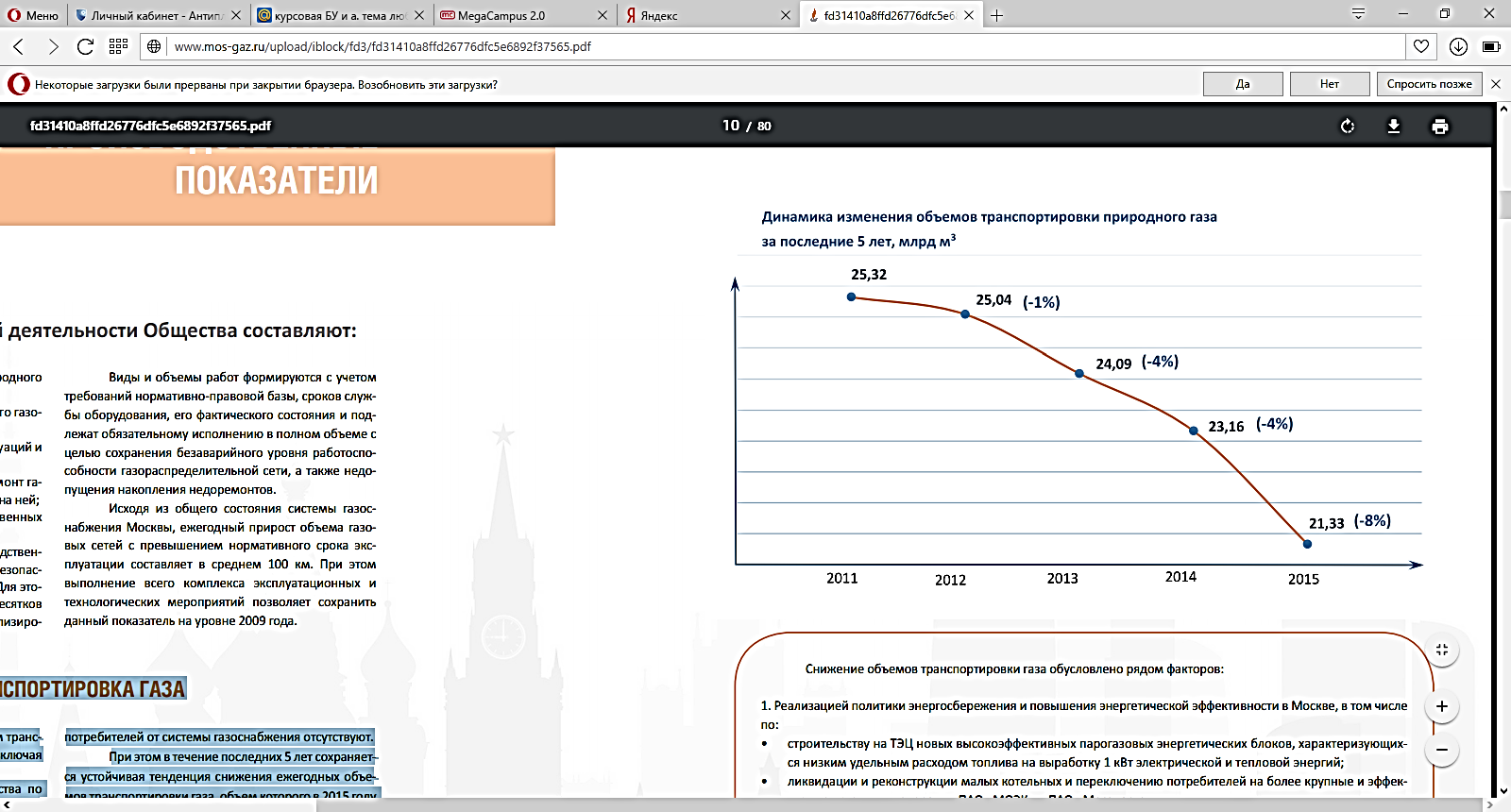

В отчетном периоде суммарный объем транспортировки природного газа в Москве, включая и НАО, составил 21 327 млн.м3. Все договорные обязательства Общества по транспортировке газа городским потребителям и обеспечению режимов работы системы газоснабжения выполнены. Ограничения в осенне-зимний период по потреблению природного газа не вводились. Случаи технологических нарушений (аварий) с отключением потребителей от системы газоснабжения отсутствуют. При этом в течение последних 5 лет сохраняется устойчивая тенденция снижения ежегодных объемов транспортировки газа, объем которого в 2015 году снизился, по сравнению с 2014 годом, на 1,83 млрд м3 , в том числе по ПАО «Мосэнерго» – на 0,70 млрд м3 (4%), ПАО «МОЭК» – на 1,02 млрд м3 (42%), промышленным предприятиям – на 0,12 млрд м3 (6%).

Рисунок 3 – Динамика транспортировки природного газа за 2011-2015 гг., млрд.м3

Снижение объемов транспортировки газа обусловлено рядом факторов:

1. Реализацией политики энергосбережения и повышения энергетической эффективности в Москве, в том числе по:

• строительству на ТЭЦ новых высокоэффективных парогазовых энергетических блоков, характеризующихся низким удельным расходом топлива на выработку 1 кВт электрической и тепловой энергий;

• ликвидации и реконструкции малых котельных и переключению потребителей на более крупные и эффективные источники генерации ПАО «МОЭК» и ПАО «Мосэнерго».

2. Климатическими изменениями в Московском регионе с преобладанием аномально высоких температурных значений в зимний период.

Техническое обслуживание внутридомового газового оборудования

В рамках производственной деятельности на основании требований действующего законодательства Российской Федерации Общество проводит работы по техническому обслуживанию внутридомового и внутриквартирного газового оборудования — далее (ТО ВДГО). Работы проводятся один раз в год в соответствии с согласованными органами исполнительной власти города Москвы графиками. В 2015 году Обществом произведено ТО ВДГО в 1 723 673 квартирах, по результатам которого управляющим компаниям, собственникам и нанимателям жилых помещений выдано 18 721 предписание на проведение регламентных и реконструктивных работ по системам ВДГО.

По 14 жилым строениям, где ранее фиксировались на - рушения, при очередном ТО ВДГО приняты меры по отключению поставок газа из-за выявления мест утечек газа. После устранения замечаний подача газа потребителям возобновлена, с передачей информации о необходимости замены ВДГО в Фонд капитального ремонта города Москвы. Обществом на постоянной основе ведется реестр состояния внутридомового газового оборудования и газоиспользующих приборов, для чего разработаны и внедрены специализированные программные продукты. За последние годы отмечается снижение количества газифицированных квартир и частных домовладений, что обусловлено сносом многоквартирных жилых домов и переводом квартир в нежилой фонд. Так, в 2015 году снесено 141 многоквартирное строение, 521 квартира переведена в нежилой фонд.

Тем не менее, анализ выданных Обществом предписаний по результатам ТО ВДГО показывает рост количества газоиспользующего оборудования, требующего замены. В целях уменьшения указанных показателей необходимо повысить ответственность управляющих компаний и собственников жилых помещений по обеспечению содержания в исправном состоянии газовых приборов. Общество на регулярной основе проводит разъяснительную работу с населением по соблюдению требований безопасности при эксплуатации газового оборудования в быту. Особое внимание уделяется правилам эксплуатации газовых приборов (плит и водонагревателей), порядку и срокам ремонта и/или их замены с доведением требований безопасности через открытые источники, средства массовой информации, интернет, учебные программы в школах и т. д.

С целью повышения уровня комфорта и обеспечения безопасной работы газового оборудования в жилищном фонде Москвы в Обществе функционирует специализированное подразделение по ремонту внутридомового газового оборудования – Служба сервиса ОАО «МОСГАЗ». Заявки на ремонт принимаются и обрабатываются диспетчерами Службы по телефону и через интернет-приемную. Данные услуги оказываются Службой на возмездной основе по утвержденным расценкам Общества. Специалисты Службы обучены безопасным приемам выполнения газоопасных работ, аттестованы и имеют допуск к работам по ремонту, установке и замене газового оборудования. Выезд и выполнение заявочного ремонта осуществляется на специально оборудованных автомобилях, оснащенных полным комплектом запасных частей, инструментом и газоиспользующими приборами, необходимыми для замены.

Процедура расчетов для удобства абонентов сведена к минимуму и производится на месте выполнения работ с использованием документации строгой отчетности. Количество выполненных заявок Службой в 2015 году составило 55 026 на общую сумму 94 682 тыс. руб. На официальном сайте Общества в разделе «Служба сервиса ОАО «МОСГАЗ» любой пользователь может ознакомиться с полным ассортиментом и ценами на интересующее оборудование, услугами на подключение или ремонт, а также заказать желаемое газовое оборудование. Для контроля и повышения качества оказываемых услуг в режиме реального времени организована обратная связь с заявителем. По итогам работы Службы в 2015 году в адрес Общества поступило 41 официальная благодарность от заявителей за оказанные услуги.

2.6 Инвестиционная деятельность компании

Располагая мощным ресурсным потенциалом, собственными инженерными и строительными подразделениями, Общество, соблюдая высокие стандарты качества с применением новых технологий, выполняет в полном объеме ежегодную производственную программу по реконструкции газовых сетей и сооружений, активно участвует в реализации городских программ по реконструкции улично-дорожной сети и развитию Московского метрополитена, наращивает объемы работ по технологическому присоединению новых потребителей к системе газоснабжения. Надежность, бесперебойность и безопасность газоснабжения потребителей обеспечивается стабильными инвестициями в модернизацию и расширение системы газоснабжения.

Совокупный объем капитальных вложений в 2015 году по отношению к 2014 году вырос на 19% и составил 5591,20 млн руб.

Это самый высокий показатель за последние пять лет. Итоги 2015 года доказали конкурентные преимущества, эффективность структуры Общества и способность к достижению высоких показателей в сложных экономических условиях. Объем капитальных вложений в реконструкцию и строительство объектов газового хозяйства в отчетном году составил 4 911,74 млн руб. Ежегодный объем проектных и строительно- монтажных работ, выполняемый собственными силами Общества, составляет более 40% от объема капитальных вложений в реконструкцию и строительство газовых сетей и сооружений. Наличие собственных проектных, инженерных и строительных подразделений, укомплектованных всем необходимым оборудованием и специализированной техникой, позволяет качественно и в сжатые сроки разрабатывать проектную документацию, выполнять основные строительно-монтажные и пусконаладочные работы на газовых сетях и сооружениях, разрабатывать и внедрять уникальные решения при реализации технологически сложных проектов.

Применение передовых технологий проектирования и строительства, растущий производственный и кадровый потенциал, позволяющий выполнять работы любой сложности — конкурентное преимущество компании.

Рисунок 3 – Динамика объема капитальных вложений за 2011-2015 гг., млн.руб.

Программа реконструкции газовых сетей и сооружений, реализуемая Обществом, направлена, в первую очередь, на преодоление темпов старения газотранспортной системы города, что позволяет гарантировать надежность и безопасность ее эксплуатации.

В 2015 году программа реконструкции газовых сетей и сооружений выполнена в объеме 2 933 млн руб., что составляет 105% от плана:

• реконструировано 68,56 км газовых сетей;

• завершена реконструкция двух системообразующих ГРП «Очаковская ГС» и ГРП «Головинская ГС»;

• реконструировано 3 ГРП: ГРП № М-41 «Верхнелихоборский», ГРП № М-19 «Рябиновый», ГРП № М-47 «Деревлево» и 9 ГРП малой производительности с применением модульных блоков полной заводской готовности;

• установлена, в рамках комплексной программы АО «МОСГАЗ» по секционированию газораспределительной сети высокого и среднего давлений, на 76 объектах (92 запорных устройства) автоматизированная система дистанционного управления;

• установлена на 21 ГРП автоматизированная система измерения и контроля технологических пара - метров природного газа (АСУРГАЗ), на 11 ГРПБ выполнен монтаж системы передачи данных в рамках работ по техническому перевооружению ГРП;

• разработана проектная документация на реконструкцию газопроводов (54,07 км), ГРП (18 шт.), ЭЗУ (23 шт.), АСДУЗУ (72 шт.), АСУРГАЗ (18 шт.);

• подготовлена к прохождению государственной экспертизы и выпуску проектно-сметная документация на реконструкцию газопроводов (14,38 км), ГРП (3 шт.), АСДУЗУ (10 шт.). Финансирование программы осуществляется за счет собственных средств АО «МОСГАЗ» и специальной надбавки к тарифу на услуги по транспортировке газа. Специальная надбавка к тарифу на услуги по транспортировке газа утверждена Региональной энергетической комиссией г. Москвы от 15.01.2015 № РЭК/ТИБ-46/15 в объеме 1 517,26 млн руб. Фактический размер полученной специальной надбавки составил 1 455,52 млн руб., что меньше утвержденного значения на 61,74 млн руб., или на 4,1%. Дефицит покрыт за счет фонда реинвестирования.

В условиях тарифного ограничения и устойчивой тенденции снижения объемов транспортировки газа объем доступных источников финансирования программ реконструкции снижается.

По результатам 2015 года объем реконструкции газовых сетей и сооружений за счет специальной надбавки к тарифу на услуги по транспортировке газа составил 1 461,4 млн руб., превысив запланированный на 150,46 млн руб. за счет опережающих темпов реконструкции по переходящим на 2016 год объектам. За отчетный период, несмотря на неблагоприятные тенденции по источникам финансирования, программа реконструкции выполнена полностью и опережающими темпами.

Приоритетной задачей Общества является сохранение темпов реконструкции газовых сетей и сооружений на последующий период.

Следующим приоритетным направлением инвестиционной деятельности является строительство объектов газоснабжения, направленное на подключение новых потребителей, увеличение пропускной способности сети газораспределения, на обновление сетей газоснабжения при реализации городских программ по реконструкции дорожно-транспортной сети, развитию Московского метрополитена. Объемы капитальных вложений в строительство увеличились, по сравнению с 2014 годом, на 62% и составили 1978,75 млн руб. 40% от общего объема капитальных вложений в объекты газового хозяйства приходится на строительство

. Особо значимым событием в деятельности Общества стало завершение крупномасштабного проекта технологического присоединения к газораспределительным сетям ОАО «МОСГАЗ» объекта ТЭЦ-20 ПАО «Мосэнерго». Работы выполнялись в условиях плотной городской застройки и чрезвычайной насыщенности территории инженерными коммуникациями.

Чтобы выдержать необходимые заказчику сроки, применено неординарное техническое решение — прокладка газопровода на глубине 10 м, с применением высокоточной бестраншейной технологии микротоннелирования, без перекрытия движения автомобильного транспорта. В результате нормативные сроки строительства газопровода для присоединения энергоблока ТЭЦ-20 были сокращены с 5 лет до 1,5 лет. Кроме того, были минимизированы затраты на перекладку смежных инженерных коммуникаций. Новый газопровод имеет высокую надежность и не требует дополнительных эксплуатационных затрат. Объект газопровода высокого давления диаметром 1200 мм сдан в эксплуатацию в декабре 2015 года, его протяженность составила 6,6 км.

ТЭЦ-20 – крупнейший проект из реализованных Обществом проектов технологического присоединения объектов ПАО «Мосэнерго» к газораспределительным сетям АО «МОСГАЗ», выполняемый в соответствии с распоряжением Правительства РФ от 11.08.2011 № 1334-р «Об утверждении перечня генерирующих объектов».

Глава 3 Мероприятия по улучшению финансового состояния АО «Мосгаз»

В качестве мер по улучшению финансового состояния ЗО «Мосгаз» предлагается реализовать следующие:

-передача просроченной задолженности в факторинг для получения «живых денег».

Отечественные компании, в том числе и АО «Мосгаз», занимающиеся продажей товаров или услуг, зачастую сталкиваются с проблемой, когда при продаже лишь по предоплате можно отпугнуть большинство покупателей, а при применении отсрочки платежа продавец лишается существенного объема средств в обороте, которые необходимы для осуществления финансирования хозяйственной деятельности. Указанную проблему позволяет решить такое понятие, как факторинг.

Факторинг представляет собой комплекс услуг, важнейшим звеном которого является уступка (продажа) дебиторской задолженности компании. Факторинг – это слово к нам пришло из английского языка. Дословно переводится оно как торговый агент или посредник. А более детально слово «факторинг» можно охарактеризовать как предоставление услуг производителям или продавцам продукции, которые производят или реализуют торговлю по методу последующей оплаты, то есть отсрочки платежа.

Сущность факторинга как раз и заключается в ликвидации этих проволочек. Третье лицо (банк, специализированная факторинговая компания) выкупает обязательства покупателя, предоставляя продавцу "живые" деньги сразу после продажи товара.

Условия рыночной экономики, конкурентная борьба за покупателей вынуждают производителей, оптовых торговцев предоставлять товарные кредиты, тем самым лишаясь на время оборотных денежных средств. Результат – отсутствие возможности приобрести материалы, увеличить количество товаров, пополнить ассортимент и так далее.

Представим себе упрощённый вариант торговой операции: купили товар и отгрузили его покупателю с отсрочкой платежа на 1 месяц. За это время надо выдать заработную плату, заплатить налоги, совершить коммунальные платежи, то есть дебиторская задолженность состоит не только из стоимости товаров, прибыли, она включает в себя обязательства. Отсутствие денег для совершения необходимых платежей приведёт к возникновению штрафов, пеней, расторжению договоров с поставщиками. Ситуация усугубится, если произойдёт задержка оплаты.

Для погашения долгов предприятие извлекает средства из других торговых операций, на увеличение их количества (развитие предприятия) оборотного капитала уже не хватает. То есть получается так: деньги есть, но воспользоваться им предприятие не может, что негативно отражается на бизнесе, рост которого требует стабильного финансирования. Остаётся прибегнуть к кредитам – взять заемные деньги.

Главное достоинство факторинга, его отличие от других способов финансирования бизнеса: деньги возвращаются сразу по мере отгрузки товара покупателю. Временной лаг, предусмотренный в договоре поставки, отсутствует, оборотный капитал продолжает приносить доход. Можно спокойно выполнять свои обязанности перед поставщиками, работниками, государством.

Принятие участия в специализированных выставках для повышения объема продаж. Предлагается реализовать такое мероприятие как принятие участия в ежегодных специализированных выставках в г. Москве и г. Санкт-Петербурге, просвещенных сфере деятельности предприятия.

Важный инструментом продвижения бизнеса любой компании - участие в российских и зарубежных выставках и ярмарках. С календарем или расписанием самых разных выставок всегда возможно ознакомиться на сайтах выставочных комплексов. Российские выставки и ярмарки могут быть узко специализированными. Например, выставка промышленного оборудования или выставка, посвященная только строительству. А может носить более общий характер, как, например, промышленно-инвестиционный форум. Выставка - это место концентрации потенциальных клиентов компании. Люди сами пришли получить нужную информацию, а зачастую и приобрести нужный продукт.

Как показывают результаты проведенного анализа, участие в выставках составляет сравнительно небольшую часть рекламных расходов. Участие в выставке гарантирует непрерывный поток заинтересованных клиентов в течение 3-4 дней. Так как, приглашая посетителей на выставку, проводится выставочный маркетинг, выставку посещают в основном целевые посетители – потенциальные клиенты. Поэтому, можно утверждать, что средства, потраченные на данные рекламные инструменты, используются особенно эффективно.

Получая информацию из других рекламных инструментов, клиент не всегда может разглядеть различные нюансы, поэтому выставка предоставляет отличную возможность для формирования понятия клиента или изменения устоявшихся стереотипов на рынке.

Специализированные выставки очень удобны не только для участников, но и для посетителей. В одном месте, и в одно время клиенты имеют возможность ознакомиться с предложениями множества предприятий, действующих на рынке, сравнить предлагаемые товары или услуги. получить подробную информацию. Если предприятие не числится среди участников выставки, возможно, что клиент выберет другое предприятие просто потому, что не получит подробную информацию о деятельности.

Другим позитивным аспектом выставок является то, что участники выставок могут одновременно встретиться со многими конкурентами, оценить свое положение в рынке, ознакомиться с прогрессом конкурентов, исследовать и анализировать рынок.

Участие в выставке помогает создать, укрепить имидж по отношению к качеству, надежности, обслуживания, конкуренции и внедрения новшеств. Таким образом, формируется положительное мнение о предприятии и его деятельности.

Заключение

Анализ комплексного состояния организации дает возможность понять общее состояние предприятия как лицам, работающим на нем, так и заинтересованном в его развитии (инвесторы).

К направлениям комплексного анализа организации можно отнести:

1. Анализ имущественного положения предприятия, динамики и удельного веса статей актива, пассива бухгалтерского баланса.

2. Анализ ликвидности и платежеспособности с помощью абсолютных и относительных показателей.

3. Анализ финансовой устойчивости и деловой активности с помощью абсолютных и относительных показателей.

4. Анализ вероятности банкротства.

После проведения финансового анализа предприятие разрабатывает пути улучшения финансового состояния. Поиск путей улучшения финансового состояния торговой организации является одной из основных задач, которая стоит перед менеджментом любой компании. В настоящее время специалисты выделяют несколько способов «оздоровления» финансового состояния компании.

Информационной базой для проведения финансового анализа служит бухгалтерская отчетность торговой организации.

В качестве мер по улучшению финансового состояния АО «Мосгаз» предлагается реализовать следующие:

-передача просроченной задолженности в факторинг для получения «живых денег»;

-принятие участия в специализированных выставках для повышения объема продаж.

Список использованной литературы

- Часть первая Гражданского кодекса Российской Федерации от 30 ноября 1994 г. N 51-ФЗ (с изменениями и дополнениями)// Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru]

- Налоговый Кодекс Российской Федерации от 31 июля 1998 г. N 146-ФЗ(с изменениями и дополнениями)// Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru]

- Федеральный закон от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" (с изменениями и дополнениями)// Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru]

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru]

- Приказ Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций"(с изменениями и дополнениями) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru]

- Абрютина М.С. Финансовый анализ: Учебное пособие. - М.: Дело и Сервис, 2012. - 632с.

- Акулов, В.Б. Финансовый менеджмент: Учебное пособие / В.Б. Акулов. - М.: Флинта, МПСУ, 2010. - 264с.

- Архипов, А.П. Финансовый менеджмент в страховании: учебник / А.П. Архипов. - М.: ФиС, ИНФРА-М, 2010. - 320с.

- Бахрамов, Ю.М. Финансовый менеджмент: Учебник для вузов. Стандарт третьего поколения / Ю.М. Бахрамов, В.В. Глухов. - СПб.: Питер, 2011. - 496с.

- Быкадоров В.Л., Алексеев П.Д. Финансовый анализ. М.: Экономика, 2012.- 501с.

- Волков И.М. Финансовый анализ. - М.: Проспект, 2012. - 574с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник. -3-е изд., перераб. и доп.- М.: ИНФРА-М,2012.-358с.

- Зимин В.А.,Пенчукова Т.А. Актуальные вопросы развития экономики России: коллективная монография/под общей редакцией Н.А. Адамова. -М.: Институт исследования товародвижения и конъюнктуры оптового рынка, 2013. -238с.

- Кандрашина, Е.А. Финансовый менеджмент: Учебник / Е.А. Кандрашина. - М.: Дашков и К, 2013. - 220 с.

- Ковалевский Г.В. Финансовый анализ. М.: Финансы и статистика, 2014.-402 с.

- Кудрявцев А.А. Финансовый анализ. С.-П.: Питер, 2014.- 578с.

- Лещёва В.Б., Дьякова В.Р. Анализ финансово-экономической деятельности предприятия. М.: Аудит. 2013.-453с.

- Лисицына, Е.В. Финансовый менеджмент: Учебник / Е.В. Лисицына, Т.В. Ващенко, М.В. Забродина; Под ред. К.В. Екимова. - М.: НИЦ ИНФРА-М, 2013. - 184 с.

- Лысенко, Д.В. Финансовый менеджмент: Учебное пособие / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2013. - 372с.

- Любушин Н.Г. Анализ финансово- экономической деятельности предприятия. - М.: ЮНИТ - ДАНА, 2013.- 451с.

- Никулина, Н.Н. Финансовый менеджмент страховой организации: Учебное пособие для студентов вузов / Н.Н. Никулина, С.В. Березина. - М.: ЮНИТИ-ДАНА, 2013. - 431с.

- Рахыпбеков, Т.К. Финансовый менеджмент в здравоохранении: Учебное пособие для студентов учреждений высшего профессионального образования / Т.К. Рахыпбеков. - М.: ГЭОТАР-Медиа, 2012. - 312с.

- Рожков, И.М. Финансовый менеджмент: анализ финансово-экономического состояния и расчет денежных потоков предприятия: Практикум. № 1352 / И.М. Рожков. - М.: МИСиС, 2011. - 38с.

- Румянцева, Е.Е. Финансовый менеджмент: Учебник / Е.Е. Румянцева. - М.: РАГС, 2010. - 304с.

- Словарь финансово-экономических терминов и определений: учеб.-метод. пособ./ сост. Г. А. Трофимов, А. Г. Трофимов. – СПб.: ИВЭСЭП, Знание, 2013. – 765с.

- Хиггинс, Р. Финансовый менеджмент: управление капиталом и инвестициями / Р. Хиггинс; Пер. с англ. А.Н. Свирид. - М.: Вильямс, 2013. - 464с.

- Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности предприятия. М.: Экономикс, 2013.- 505с.

- Чижова, Л.П. Высшие финансовые вычисления: Учеб. пособие / Л.П.Чижова. Белгород: БУПК, 2010. - 150с.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. М: Инфра-М, 2012.-467с.

- Ветрова Н.В. Методы улучшения финансового состояния // Финансы - 2012 - №12. – с. 184.

- Кадушин А.Н. Финансовое состояние // Финансы. 2013. № 7.- с. 15

- Малов А., Майн Е. Экономическое положение предприятия. // Экономист. - 2013. - №8. – с.21

- Чернов В.А. Анализ финансового состояния организации // Аудит и финансовый анализ, 2014. - №2. – с.57

- www.mos-gaz.ru

Организационная структура АО «Мосгаз»

-

Быкадоров В.Л., Алексеев П.Д. Финансовый анализ. М.: Экономика, 2012.- 201с. ↑

-

Лещёва В.Б., Дьякова В.Р. Анализ финансово-экономической деятельности предприятия. М.: Аудит. 2013.-47с. ↑

-

Лещёва В.Б., Дьякова В.Р. Анализ финансово-экономической деятельности предприятия. М.: Аудит. 2013.-53с. ↑

-

Кандрашина, Е.А. Финансовый менеджмент: Учебник / Е.А. Кандрашина. - М.: Дашков и К, 2013. -120 с. ↑

-

http://www.mos-gaz.ru/about/infographics/ ↑

-

http://www.mos-gaz.ru/about/structure/ ↑

-

Годовой отчет АО «Мосгаз» за 2015 год (http://www.mos-gaz.ru/) ↑

-

Годовой отчет АО «Мосгаз» за 2015 год (http://www.mos-gaz.ru/) ↑

-

Годовой отчет АО «Мосгаз» за 2015 год (http://www.mos-gaz.ru/) ↑

- Международный валютный фонд: цели, функции, особенности ( Понятие МВФ, основные цели и функции)

- Россия в системе международных кредитных отношений. Международный кредит как экономическая категория

- Принципы построения налоговых систем развитых стран ( Сущность, функции, принципы налогообложения и его роль в государстве)

- Сущность и история создания хозяйственного учета

- Формы проявления девиантного поведения в организации(Личность в организации)

- Личное страхование и перспективы его развития

- Анализ внутренней и внешней среды организации.

- «Корпоративная культура в организации» (НА ПРИМЕРЕ ПАО РОСТЕЛЕКОМ)

- Особенности политики развития персонала организаций бюджетной сферы»

- «Проблемы формирования и развития валютной системы РФ»

- Роль мотивации в поведении организации (Теоретические аспекты системы мотивации в современной организации)

- Страхование и его государственное регулирование. Понятие страхования