Понятие и задачи государственного финансового контроля (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО КОНТРОЛЯ)

Содержание:

ВВЕДЕНИЕ

Несомненна актуальность данной темы исследования, поскольку само существование и функционирование механизма государственного управления, одним из наиболее действенных инструментов которого являются финансовые ресурсы и их распределение, невозможно без создания системы финансового контроля, которая была бы способна осуществлять контроль законности финансовой государственной деятельности, учитывая при этом ее целесообразность и эффективность. Система государственного финансового контроля представляет собой наиболее важный фактор в обеспечении законности государственной хозяйственной и финансовой деятельности.

В 1996 году Указ Президента РФ №1095 декларировал функции, предназначенные государственному финансовому контролю. В их число входят:

- контроль исполнения федерального бюджета и бюджетов федеральных внебюджетных фондов;

- организация и контроль обращения денежных ресурсов, использования кредитных ресурсов;

- контроль состояния внешнего внутреннего и государственного долга, государственных резервных фондов;

- контроль предоставления налоговых и финансовых льгот определенным субъектам или организациям.

Итак, финансовый контроль является разновидностью государственной финансовой деятельности, которую осуществляет вся система органов государственного управления и власти, в том числе и специальные контрольные органы.

В связи с изменениями социально-экономического и политического характера, произошедшими в Российской Федерации, тема развития действенной системы финансового контроля, которая была бы целостной, основанной на единых принципах, и с использованием эффективных методов, приобретает особую значимость.

Эти обстоятельства предопределяют актуальность и выбор темы исследования.

Тема финансового контроля широко освещается в научной литературе. Современное состояние, степень развития и изменения, происходящие в системе финансового контроля Российской Федерации оперативно и достаточно обширно освещаются в периодических изданиях. Вопросами системы контроля занимались такие ученые, как А.М. Александрова, В.В. Бурцев, В.Д. Андреева, Э.А. Вознесенский, В.А. Воронов, О.Б. Ивановой, Е.А. Кочерин, М.В. Мельник, О.А. Ногина, В.И. Шлейников, Г.Л. Рабинович и др.

Несмотря на широкое освещение в научной литературе проблем развития форм и методов финансового контроля, научный поиск в этом направлении продолжается. Лучшие решения еще не определены, наблюдается очевидный пробел в качественных выводах. Поэтому, в последнее время интерес к изучению проблемы развития финансового контроля существенно вырос. Недостаточная разработанность теоретических и методологических положений, их высокая практическая значимость обусловили выбор предмета, объекта, цели и задач исследования.

Целью данного исследования является изучение понятия и задач государственного финансового контроля в РФ.

В соответствии с поставленной целью в работе выделены следующие задачи:

- изучить содержание и значение финансового контроля;

- рассмотреть виды, формы и методы организации финансового контроля;

- дать характеристику органов финансового контроля в РФ, рассмотреть их цели, функции и задачи;

- проанализировать отечественный и зарубежный опыт финансового контроля.

Объектом исследования является финансовый контроль в РФ.

Предметом исследования является организация финансового контроля.

Теоретическую и методологическую основу исследования составляют теоретические и прикладные научные исследования ведущих отечественных и зарубежных ученых в области организации финансового контроля.

В работе применяются такие методы исследования, как: диалектический метод как общенаучный метод познания, а также методы и приемы систематизации и формализации информации, экономической статистики.

Информационной базой исследования послужили законодательные и нормативные акты Российской Федерации, в том числе федеральные законы, указы Президента Российской Федерации, распоряжения Правительства РФ; концепции и прогнозы социально-экономического развития Министерства экономического развития РФ; статистические данные Центрального банка РФ, научно-исследовательские разработки; информационно-аналитические и обзорные материалы общероссийских и международных научных конференций, публикации в общеэкономических и финансовых периодических изданиях по исследуемой проблематике, Интернет-ресурсы.

В процессе исследования будут рассмотрены следующие вопросы:

В Главе 1 «Теоретические аспекты финансового контроля» будут рассмотрены вопросы содержания и значения финансового контроля, отечественный и зарубежный опыт финансового контроля. В отдельный блок планируется выделить вопросы видов, форм и методов организации финансового контроля.

Глава 2 «Анализ осуществления финансового контроля в Российской Федерации» будет посвящена отечественный и зарубежный опыт финансового контроля, а также характеристике органов финансового контроля в РФ.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО КОНТРОЛЯ

1.1 Сущность и значение финансового контроля

Контроль является одной из форм обратной связи, с помощью которой органы власти обладают информацией о действительном состоянии управляемого объекта и на ее основе принимаются меры корректирующего воздействия. Касательно финансово-бюджетной сферы таким элементом финансового механизма является финансовый контроль.

Особую важность финансовый контроль приобретает на государственном уровне, ведь от качества проводимого финансового контроля зависит степень целевого использования бюджетных средств.

Государственный финансовый контроль выступает неотъемлемой частью системы государственного управления. Финансовый контроль является разновидностью финансовой деятельности государства, осуществляемой специальными контрольными органами, всей системой органов управления и государственной власти, и заключается в проверке целесообразности и законности действий в сфере расходования и образования денежных средств, а также субъектов управления и хозяйствования с применением характерных методов и форм его воздействия и организации[1].

Роль государственного финансового контроля в рыночных условиях хозяйствования неоднократно возрастает. Государственный финансовый контроль становится главной управленческой функцией государства, и его значение заключается в содействии реализации государственной финансовой и экономической политики, обеспечении эффективного использования государственных финансов, в частности средств бюджетов государственных внебюджетных фондов и государственных бюджетных средств.

Финансовый контроль - это ключевой аспект соблюдения законности в финансовой и хозяйственной деятельности каждого государства. Современные функции государственного финансового контроля были определены в 1996 году Указом Президента Российской Федерации №1095 и их содержанием стал контроль за исполнением федерального бюджета, бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственного резервов, предоставлением финансовых и налоговых льгот преимуществ.

Важнейшей функцией контрольно-счетных органов государства на каждом этапе контрольно-ревизионной деятельностью является пресечение нарушений и хищений в бюджетно-финансовой сфере. Этим же указом определено, что бюджетные учреждения должны подвергаться контролю ежегодно.

Практика свидетельствует о том, что в последнее время особенно остро стоит вопрос о соблюдении хозяйственными субъектами – получателями бюджетных средств их целевого использования. Содержание государственного финансового контроля ведет к проверке деятельности органов исполнительной и представительной (законодательной) власти государственного управления, а также иных хозяйствующих субъектов (участников) бюджетного процесса с точки зрения соблюдения законности, прозрачности и эффективности их действий в сфере образования, использования и распределения фондов денежных средств государства (внебюджетных фондов и бюджетного фонда).

Управление финансовыми ресурсами страны – главная задача осуществляемой финансовой политики. Двусторонний характер движения финансовых ресурсов и доходов обуславливает наличие двух механизмов: формирования и использования финансовых ресурсов (рис.1).

Обязательным элементом финансового механизма является финансовый контроль, который берет свое начало благодаря контрольной функции финансов. Финансовый контроль как элемент финансового механизма связан на постоянной основе с такими элементами финансового механизма, как финансовое планирование и регулирование, в связи с чем, включает в себя проверку выполнения финансовых планов и мер финансового регулирования, а также обеспечивает государственные органы власти информацией касательно результатов финансового контроля для дальнейшего планирования и регулирования системы финансов.

Разработка финансового плана

Финансовое планирование

Финансовое регулирование

Финансовый механизм

Подведение итогов выполнения финансовых планов и мероприятий финансового регулирования

Корректировка исправлений финансовой политики

Финансовый контроль

Рис.1 Структура элементов финансового механизма[2]

Контрольная функция финансов способствует наличию у общества информации о размере пропорций распределения денежных средств по статьям доходов и расходов, о своевременности или наличии задержек поступления финансовых ресурсов в распоряжение субъектов хозяйствования страны, насколько эффективно и целесообразно они расходуются.

В современном управлении финансами распределительная и контрольная функции в экономическом процессе выступают в тесной взаимосвязи. Только в их единстве и взаимодействии финансы предстают в качестве категории стоимостного распределения.

Контрольная функция, объективно свойственная финансам, имеет возможность реализации с большей или меньшей полнотой, определяемой состоянием финансовой дисциплины в народном хозяйстве. Реализация контрольной функции финансов происходит посредством использования информации, содержащейся в бухгалтерской, статистической и оперативной отчетности.

Финансовый контроль является обязательным структурным элементом финансовой деятельности как на государственном уровне, так и на уровне органов местного самоуправления. Верный выбор организационной формы финансового контроля, а также качества нормативно-правовой базы финансово-контрольной деятельности в наибольшей степени обуславливают в целом как эффективность финансов, так и государственных финансов.

Как элемент финансового механизма финансовый контроль с помощью финансовых методов и рычагов обеспечивает процесс общественного воспроизводства, осуществление распределительных и перераспределительных процессов, формирование доходов субъектов хозяйствования и фондов денежных средств, «которое выражается в организации, планировании и стимулировании использования финансовых ресурсов»[3].

Государственный финансовый контроль – это система институтов, инструментов и объектов для проверки законности и эффективности действий для формирования, распределения и дальнейшего использования финансовых ресурсов государства и местного самоуправления.

Основным нормативно-правовым актом в области государственного финансового контроля является Бюджетный кодекс РФ.

Согласно Бюджетному кодексу Российской Федерации «Государственный финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения»[4].

Проблема определения понятия «финансовый контроль» на современном этапе развития российского общества является весьма актуальной и значимой.

У понятия «финансовый контроль» законодательного определения не существует, вследствие чего имеет место быть разнообразие суждений, и является темой обсуждений и споров среди российских ученых.

С точки зрения Н.С. Малеина, «финансовый контроль – это урегулированная нормами права деятельность органов и организаций, цель которой – обеспечение финансовой, бюджетной, кредитной, расчетной и кассовой дисциплины в процессе выполнения планов и выражающаяся в проверке законности, обоснованности рациональности денежных затрат».

А.Л. Апель считает, что «финансовый контроль как надзор за правомерностью действий в сфере образования и использования финансовых средств государства и органов местного самоуправления в целях эффективного развития страны и отдельных регионов».

Н.И. Химичева трактует «финансовый контроль как контроль связанный с соблюдением законности, а также целесообразности действий в образовательной сфере, в области распределения и использования государственных, муниципальных и прочих финансовых ресурсов, имеющих публичный характер»[5].

В свою очередь в трудах Анисимова А. А. озвучена точка зрения о том, что, «финансовый контроль в капиталистическом обществе есть надзор за надлежащей реализацией финансовой политики господствующего класса органами управления в процессе претворения последними функций государства»[6].

По мнению Козырина А.Н. «финансовый контроль - это осуществляемая с использованием специфических организационных форм и методов деятельность государственных органов, а в ряде случаев и негосударственных органов, наделенных законом соответствующими полномочиями в целях установления законности и достоверности финансовых операций, объективной оценки экономической эффективности финансово-хозяйственной деятельности и выявления резервов её повышения, увеличения доходных поступлений в бюджет и сохранности государственной собственности».

Конюховой Т.В. дано определение финансового контроля «как контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов».

Понятие финансового контроля, наиболее содержательное и точное, предлагает С. О. Шохин. Он понимает его как совокупность институтов, инструментов и способов по проверке законности и целесообразности действий в области образования, распределения и использования фондов денежных средств, одну из форм государственного контроля.

Более широкое определение понятия «финансовый контроль» дают А.Ю. Ильин и М.А. Моисеенко, которые считают, что финансовый контроль можно определить как особую форму деятельности специально уполномоченных государственных органов и хозяйствующих субъектов, основанную на властных предписаниях правовых норм, направленную на проверку своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования, осуществление принудительных изъятий в бюджетную систему, установление оснований для применения мер ответственности за нарушение финансового законодательства»[7].

Данное определение не включает полный перечень субъектов, которые уполномочены осуществлять финансовый контроль, но оно дает более полное представление по тому, что включено в предмет проверки, когда осуществляется финансовый контроль. Можно сделать вывод, что научные определения понятия финансового контроля имеют каждое свои положительные стороны.

Рассматривая термин «финансовый контроль» следует отметить, что до сих пор нет четкого разделения термина «финансовый контроль» и «государственный финансовый контроль». Прежде всего, это связано, отягощено тем, что на протяжении многих лет в России не было предпринимательской деятельности, вся деятельность рассматривалась как государственная и действовал «государственный финансовый контроль». В работе А.А. Ялбулганова утверждается, что «в дореволюционный период ни в законодательстве, ни в научной литературе понятие «финансовый контроль» не встречалось, однако широко употреблялся термин «государственный контроль»[8].

О. Геймур рассматривает финансовый контроль с точки зрения экономического процесса, включающего следующие элементы: субъект и объект, предмет и принципы, методы и технику, непосредственно сам процесс контроля, а также принятия решений по результатам контроля[9].

Руководствуясь проведенным терминологическим анализом понятия «финансовый контроль» можно утверждать:

1. Осуществление финансового контроля происходит исключительно в рамках финансовых отношений, которые возникают при постепенном накоплении, распределении и использовании фондов денежных средств;

2. Финансовый контроль – это деятельность государственных органов власти и управления, предусмотренная законодательством, по выявлению, предупреждению и пресечению ошибок (злоупотреблений) в управлении государственными (муниципальными) денежными и материальными ресурсами, используемыми в хозяйственной деятельности, несоблюдения финансового законодательства, а также недостатков в организации систем управления финансово-хозяйственной деятельностью государственных (муниципальных) организаций и их объединений.

Проанализировав и изучив вышеизложенные понятия можно составить следующее определение финансового контроля. Финансовый контроль – это деятельность государственных и муниципальных органов, общественных организаций, различных уполномоченных лиц, которая регулируется нормами права, а также связана с проверкой правильности, точности и своевременности формирования, распределения и использования денежных средств, главной целью которой является установление законности и эффективности осуществления финансово-экономической деятельности.

Целью финансового контроля является своевременное выявление отклонений от запланированных макроэкономических показателей финансовых планов и финансовой политики, выявление финансовых правонарушений и принятие мер по их устранению, предотвращению и недопущению. Эффективное осуществление финансового контроля возможно только в случае его функционирования как полноценной системы, поскольку данный элемент финансового механизма охватывает широкий спектр финансовых отношений, в рамках которых используется обширный инструмент, методов и форм контроля.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех звеньях финансовой системы, призван реализовать интересы и права государства, государственных учреждений и других экономических субъектов.

На современном этапе реформирования экономики России финансовый контроль, сосредоточен на выполнении следующих задач:

- обеспечение соблюдения действующего законодательства и нормативных актов;

- обеспечение своевременности и полноты выполнения финансовых обязательств перед федеральным и местными бюджетами;

- выявление достоверности и полноты мобилизации средств в бюджетную систему и внебюджетные фонды;

- проверка обращения средств бюджетных и внебюджетных фондов в банках и других кредитных учреждениях;

- содействие рациональному расходованию материальных ценностей и денежных ресурсов;

- выявление резервов роста финансовых ресурсов;

- проверка состояния и эффективности использования финансовых, трудовых и материальных ресурсов предприятий;

- обеспечение стабильной финансовой и прежде всего экономической безопасности государства.

Финансовый контроль подразделяется на такие аспекты, как: контроль за исполнением федерального бюджета и бюджетов субъектов России; бюджетов внебюджетных фондов; контроль за состоянием внешнего и внутреннего долга РФ; государственных резервов.

Объектами финансового контроля являются параметры и показатели, характеризующие потоки финансовых ресурсов, процессы образования, распределения и расходования денежных фондов государства. По мнению многих ученых, объектом финансового контроля выступают не только финансовые ресурсы, но и материальные, трудовые и иные ресурсы страны, так как их использование осуществляется посредством денежных отношений.

Отличительная особенность субъектов финансового контроля состоит в том, что, с одной стороны, ими выступают контролируемые органы – органы власти, организации, физические лица, деятельность которых подлежит контролю со стороны государства, а с другой стороны – контролирующие субъекты – уполномоченные органы власти и их должностные лица, осуществляющие функции финансового контроля.

Предметом финансового контроля являются фонды денежных средств и накоплений участников финансовых отношений и их использование по целевому назначению, а методом финансового контроля – комплексное, органически взаимосвязанное изучение законности, достоверности, целесообразности и эффективности совершаемых участниками финансовых отношений финансовых операций.

Функции финансового контроля:

1) проверка расходования государственных средств (соответствие расходов запрашиваемым суммам и эффективность использования государственных средств);

2) проверка своевременности и полноты мобилизации средств в государственные ресурсы по всем звеньям финансовой системы;

3) проверка соблюдения правил учета и отчетности.

Важность государственного финансового контроля в экономике страны обусловлена его местом и ролью во всех сферах общественного воспроизводства: контроль занимает центральное место в системе финансового администрирования и сопровождает процесс движения денежных средств и является средством связи между финансовым планированием и финансовым учетом, осуществляет функцию финансового анализа и регулирования.

Принципы организации финансового контроля:

− законность − означает непременное соблюдение правовых норм действующего законодательства, регулирующих соответствующую среду контрольной деятельности;

− объективность − означает достоверность результатов контроля, что в свою очередь требует системного подхода, честности, добросовестности и беспристрастности при проведении контрольных мероприятий;

− профессиональная компетентность − предполагает наличие специальной профессиональной подготовки, необходимой для эффективного выполнения контрольных функций;

− функциональная независимость – обусловлена необходимостью обеспечить объективность контроля и требует определенной свободы профессионального поведения контролеров, не обремененных служебной подчиненностью по отношению к проверяемым лицам, а также организационной и финансовой зависимостью;

− ответственность − связана с неотвратимостью правовых последствий при нарушении правовых норм действующего законодательства, регулирующих соответствующие сферы контрольной деятельности;

− действенность − означает воздействие контроля на экономику и выражается через эффективность мер, принятых по результатам его осуществления;

− рациональность − соизмерение расходов на осуществление экономического контроля с экономическими выгодами, получаемыми от его проведения, т.е. получаемая экономическая выгода от проведения контроля должна многократно покрывать связанные с этим расходы.

Виды, формы и методы организации финансового контроля

Существенным недостатком в развитии теории финансового контроля является отсутствие единой классификации моделей финансового контроля. В литературе по исследуемой проблематике существует немало классификаций контроля по различным признакам, однако большинство из них не выдержали испытание временем.

Так, С. Лушина классифицировал финансовый контроль по времени осуществления, применяемым формам и методам, сфере и объектам контроля[10].

В наше время стало принято различать финансовый контроль по видам, которые зависят от различных классификационных признаков:

- характера связи контролирующей и контролируемой организации, сферы компетенции, отношения к ветвям государственной власти, объекта, субъекта;

- характера мероприятий, обязательности, времени осуществления контрольных действий;

- характера определенности требований, основы для проведения, сферы деятельности, направленности на аспекты государственных финансовых потоков, отношения субъектов контроля к его осуществлению, порядка осуществления, уровня конкретизации, широты объекта, очередности, периодичности, места проведения, методических приемов, уровня автоматизации, затрат на осуществление[11].

Как было ранее отмечено, классификация видов финансового контроля может производиться по различным основаниям. Абдуханова И.А. предлагает следующую классификацию видов финансового контроля в зависимости от критерия классификации[12]:

- государственный (внешний и внутренний – общегосударственный, ведомственный: внутриведомственный, внутрихозяйственный); негосударственный (аудит): внешний (обязательный, необязательный), внутренний; общественный;

- по времени проведения: предварительный, текущий (оперативный), последующий;

- по субъектам проведения: вневедомственный, ведомственный (внутриведомственный), внутрихозяйственный (внутренний) контроль;

- по порядку проведения: плановый, внеплановый (внезапный);

- по методу проверки документов: сплошной (контролируются все документы и материальные ценности), выборочный (контролируется не весь объект, а его выборка);

- по источнику получения информации: документальный, фактический.

Государственный финансовый контроль - деятельность, осуществляемая государственными органами (государственными служащими) по контролю за операциями с государственными и муниципальными средствами и государственной собственностью в целях выявления отклонений от нормативных предписаний и наложению санкций на нарушителей.

Внешний контроль направлен на проверку целевого характера, законности и эффективности расходования бюджетных ресурсов.

Целью внешнего государственного финансового контроля является в защите организаций, граждан, государства и общества от всевозможных негативных последствий, наступающих в результате несоблюдения установленных правил реализации определенной деятельности и неисполнения возложенных обязанностей субъектами общественных взаимоотношений. Внешний контроль должен обеспечивать безопасность субъектов общественных отношений, защиту законных интересов, свобод и прав общества и государства.

Исполнительными структурами внешнего государственного (муниципального) контроля финансовый контроль являются Счетная палата Российской Федерации, контрольно-счетные органы субъектов Российской Федерации и муниципальных образований.

Не меньше значение также имеет и внутренний контроль, который осуществляется представителями учреждения исключительно в интересах данного учреждения. Внутренний контроль – совокупность организационных процедур и методик, структуры, которые приняты руководством бюджетного учреждения в качестве средств эффективного и упорядоченного ведения хозяйственной деятельности.

Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций, Федерального казначейства (финансовых органов субъектов Российской Федерации или муниципальных образований).

Основным предназначением внутреннего контроля выступает эффективное управление и обеспечение надлежащей работы учреждения. При всей своей значимости внутренний контроль в управлении государственными финансами полностью решает задачи контроля. Цель внутреннего контроля заключается в обеспечении эффективной деятельности, которая приносит учреждению доход. Помимо этого, она может включать другие мероприятия и вопросы, которые подлежат внутреннему контролю.

Во внутреннем контроле государственных (муниципальных) учреждений в определенной степени задействованы все сотрудники. Так, к структурам внутреннего контроля относят руководителя учреждения и назначенных им ответственных лиц.

Системой внутреннего контроля выступает достаточно сложный блок взаимодействий внутри учреждения. Степень сложности внутреннего контроля должна соответствовать организационной структуре учреждения, масштабам деятельности, качеству постановки бухгалтерского учета, численности персонала и иным характеристикам учреждения. Руководством организации результаты внутреннего контроля могут использоваться для текущего ведения и управления дел в рамках существующих законов и с учетом имеющихся ресурсов.

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности[13].

Таким образом, проанализировав различные методики классификации финансового контроля, можно выделить следующие наиболее важные и используемые в современной практике его виды. Прежде всего, это выделенные Бюджетным кодексом РФ внешний и внутренний финансовый контроль. Также важным является осуществление финансового контроля как представительными, так и исполнительными органами власти.

Классификация видов финансового контроля позволяет глубже изучить механизм управления финансовыми потоками, раскрыть особенности различных его составляющих, а также понять различные особенности финансового контроля, а это необходимо для подготовки и проведения контрольных мероприятий.

В зависимости от времени проведения финансового контроля различают следующие формы:

- Предварительный финансовый контроль – осуществляется до начала совершения хозяйственной операции. Позволяет определить насколько экономически целесообразно и правомерно будет та или иная операция. Предварительный контроль осуществляет руководитель организации, его заместители и главных бухгалтер;

- Текущий (оперативный) финансовый контроль – это проведение повседневного анализа соблюдения процедур исполнения бюджета (плана), ведения бухгалтерского учета, осуществления мониторингов расходования целевых средств по назначению, оценка эффективности и результативности их расходования. Ведение текущего контроля осуществляется на постоянной основе специалистами отдела бухгалтерского учета и отчетности организации.

- Последующий финансовый контроль проводится по итогам совершения хозяйственных операций. Осуществляется комиссией по внутреннему контролю путем анализа и проверки бухгалтерской отчетности. Проверка отчетности и проведение инвентаризаций и иных необходимых процедур.

Методом финансового контроля – является способ осуществления финансового контроля, основанный на комплексном, изучении законности, достоверности, целесообразности и эффективности совершаемых финансовых операций.

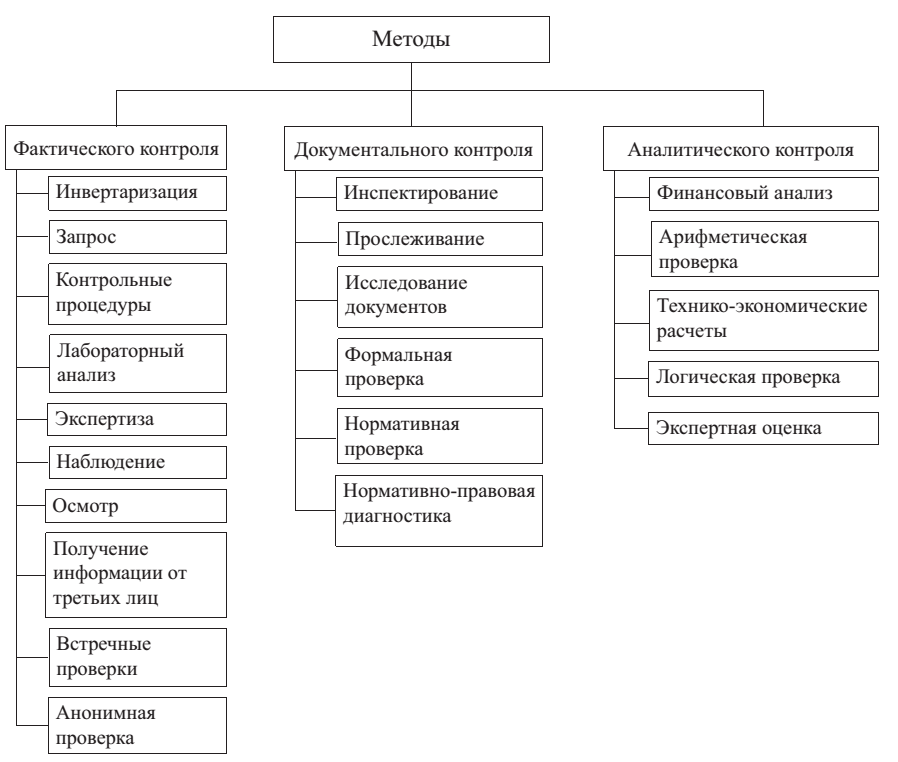

Методы финансового контроля, как и в любой отрасли знаний, подразделяются на общие и специальные (рис.2).

Рис.2. Методы финансового контроля[14]

К общим методам финансового контроля относятся – анализ, синтез, дедукция, конкретизация, формализация, абстракция, эксперимент, обобщение, индукция, аналогия и проч.

Специальные методы финансового контроля делятся на:

- Методы фактического контроля – связаны непосредственно с изучением объекта контроля;

- Методы документального контроля (формальная проверка) – проведение процедур контроля на основе изучения документов;

- Методы аналитического контроля – с применением инструментов экономического анализа.

Таким образом, финансовый контроль выступает неотъемлемой частью системы государственного управления. Финансовый контроль является разновидностью финансовой деятельности государства, осуществляемой специальными контрольными органами, всей системой органов управления и государственной власти, и заключается в проверке целесообразности и законности действий в сфере расходования и образования денежных средств, а также субъектов управления и хозяйствования с применением характерных методов и форм его воздействия и организации.

В настоящий момент формами проведения финансового контроля являются: предварительный, текущий, последующий.

Методы финансового контроля подразделяются на общие и специальные.

К общим методам финансового контроля относятся – анализ, синтез, дедукция, конкретизация, формализация, абстракция, эксперимент, обобщение, индукция, аналогия и проч.

Специальные методы финансового контроля – это методы фактического контроля, документального контроля, аналитического контроля.

АНАЛИЗ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ

2.1 Органы финансового контроля в РФ: цели, функции и задачи

Органами финансового контроля в России являются:

- Парламент.

- Специальные ведомства финансового государственного контроля.

- Специальное контрольное ревизионное управление.

- Органы финансового контроля в министерствах отрасли (обычно не слишком эффективным является внутриведомственный контроль).

Государственным финансовым контролем занимаются органы местного самоуправления и органы государственной власти. Он осуществляется законодательной (представительной) властью, исполнительной властью и контрольными органами.

При этом финансовый контроль, который осуществляет законодательная (представительная) власть и созданные ей контрольные органы, является внешним контролем, а государственный или муниципальный финансовый контроль, который осуществляют органы исполнительной власти (местные администрации) – внутренним.

Государственный финансовый контроль со стороны Президента Российской Федерации осуществляется Контрольным управлением Президента РФ, которое представляет собой структурное подразделение Администрации Президента РФ.

Основные задачи Контрольного управления Президента РФ заключаются в контроле и проверке соблюдения федеральных законов (имеющие отношение к полномочиям Президента РФ), решений, указов, распоряжений и программных документов Президента РФ, а также – в подготовке предложений по устранению и предупреждению выявленных нарушений законодательства.

Правительством РФ разрабатываются и представляются на рассмотрение Государственной Думы проекты федеральных бюджетов и отчеты об их исполнении, гарантируется единая финансовая, денежная и кредитная политика, а также осуществляется управление федеральной собственностью. Правительство РФ может проводить контроль либо само, либо делегировать эти полномочия соответствующим федеральным органам, например, Федеральному казначейству[15].

На федеральном уровне государственный финансовый контроль со стороны законодательной власти осуществляется при рассмотрении и утверждении федеральных законов о федеральном бюджете, налоговом, валютном, кредитном и таможенном регулировании, денежной эмиссии и др. Так, Федеральный закон от 07.05.201З N 77-Ф3 «О парламентском контроле» наделяет полномочиями предварительного, текущего и последующего контроля бюджетных правоотношений Федеральное Собрание РФ и Счетную палату РФ.

В соответствии с Конституцией Российской Федерации прерогативой образованной Советом Федерации и Государственной Думой Федерального Собрания Российской Федерации Счетной палаты Российской Федерации является контроль исполнения федерального бюджета. При этом федеральным законом регламентируется порядок ее деятельности и состав.

В ранее действовавшем Федеральном законе от 11.01.1995 N 4-Ф3 «О Счетной палате Российской Федерации» были сформулированы основные принципы ее деятельности, что позволило ему стать правовой основой формирования в Российской Федерации системы внешнего государственного финансового контроля. Счетная палата РФ осуществляет внешний государственный финансовый контроль, тем самым гарантируя соблюдение конституционного права граждан РФ участвовать в управлении делами государства[16].

Логическим продолжением этой работы стал принятый 5.04.2013 г Федеральный закон N 41-Ф3 «О Счетной палате РФ», в котором были систематизированы многочисленные изменения и дополнения действовавших норм и который на законодательном уровне подтвердил статус Счетной палаты РФ в качестве высшего органа внешнего государственного контроля (аудита)[17]. Предназначением Счетной палаты является организация и осуществление контроля целевого и эффективного использования федеральных бюджетных средств и средств государственных внебюджетных фондов.

Кроме того, на иных уровнях созданы соответствующие органы внешнего финансового контроля – контрольно-счетные органы субъектов Российской Федерации и муниципальных образований.

Основными законодательными актами, регулирующими деятельность контрольно-счетных органов субъектов РФ и муниципальных образований, является Бюджетный кодекс Российской Федерации и Федеральный закон «Об общих принципах организации и деятельности контрольно-счетных органов субъектов РФ и муниципальных образований».

Согласно Бюджетному кодексу РФ проведение внутреннего государственного (муниципального) финансового контроля является обязанностью Федерального казначейства, органов государственного финансового контроля, в лице органов исполнительной власти субъектов РФ[18].

В системе внутреннего государственного финансового контроля РФ до недавнего времени действовали Федеральная служба финансово-бюджетного надзора РФ и Федеральное казначейство РФ.

Федеральная служба финансово-бюджетного надзора РФ осуществляла функции по контролю и надзору в финансово-бюджетной сфере, функции органа валютного контроля и функции по внешнему контролю качества работы аудиторских организаций. В этой связи Федеральная служба финансово-бюджетного надзора РФ в определенной степени дублировала полномочия Счетной палаты РФ в части осуществления контроля за использованием средств федерального бюджета и бюджетов государственных внебюджетных фондов, за соблюдением требований бюджетного законодательства Российской Федерации получателями финансовой помощи из федерального бюджета, бюджетных кредитов, бюджетных ссуд и инвестиций, за полнотой и достоверностью отчетности о реализации государственных программ России и т.д.

С целью устранения дублирования контрольных обязанностей реформирование органов государственного финансового контроля привело к упразднению Федеральной службы финансово-бюджетного надзора РФ и передачи ее полномочий Федеральному казначейству РФ.

Казначейству России в настоящее время отводится функция как предварительного, так и последующего контроля. Органы Казначейства России как субъекты финансового контроля должны проверять как целевое содержание проводимых операций, так и документы, подтверждающие соответствие обязательств выделяемым ассигнованиям, а также принимаемым и принятым обязательствам.

2.2 Финансовый контроль: отечественный и зарубежный опыт

Кроме того, следует заметить, мировая практика показывает, что государственный финансовый контроль давно превратился в неотъемлемую составляющую демократического общества, и в обязательный элемент управления общественными финансами.

Общепринятыми в мире функциями государственного и муниципального финансового контроля являются следующие:

- контроль поступления средств бюджетов различного уровня;

- контроль расходования средств бюджетов;

- контроль использования собственности, как государственной, так и муниципальной, проведения ее национализации или приватизации;

- контроль использования средств внебюджетных фондов (государственных и муниципальных);

- контроль управления банками и иными кредитными учреждениями бюджетными средствами и средствами внебюджетных фондов;

- контроль законности предоставления и эффективности использования хозяйственными субъектами полученных дотаций и льготного налогообложения;

- пресечение злоупотреблений и нарушений в финансовой сфере.

Как свидетельствует международный опыт, контролирующие органы достаточно эффективно работают на разных уровнях государственной власти, в том числе и в сфере бюджетных финансов.

Системы финансового контроля государств, складывающиеся в конкретных странах, имеют определенные особенности, на которые оказывают воздействие исторические аспекты развития данных стран.

В мировой практике функции государственного финансового контроля осуществляются по-разному[19]:

1 группа: Финансовый контроль выполняется отдельным должностным лицом. К данной группе относятся Белоруссия, Литва, Кипр, Израиль, Колумбия, Монако и др.

2 группа: Финансовый контроль осуществляется Счетным судом – Франция, Румыния, Гаити, Алжир, Марокко, Тунис и др.

3 группа: Функции финансового контроля осуществляются в форме Счетных трибуналов – Уругвай, Португалия, Бразилия.

4 группа: Финансовый контроль выполняет Офис генерального аудита, возглавляемого аудитором в единственном числе.

Некоторые государства делегируют контрольные функции государственным генеральным инспекциям, счетным палатам, контрольным палатам, ревизионным палатам.

Единые признаки, присущие большинству из счетно-контрольных органов в зарубежных государствах:

- органы финансового контроля функционируют независимо от органов исполнительной и законодательной власти;

- уделяется особенное внимание тому, чтобы финансовые ресурсы использовались в строгом соответствии с их целевым назначением, чтобы программы расходования были достаточно эффективны и экономичны;

- эффективность функционирования органов контроля определяют, сравнивая потраченные на это средства с полученными в результате их деятельности (неизрасходованные или возвращенные в бюджет финансовые средства из-за нарушения бюджетного законодательства, возможной упущенной выгоды в результате неправильного управления муниципальным или государственным имуществом).

Законодательство некоторых государств присваивает органам финансового контроля статус особых судебных органов или органов, осуществляющих судебные функции.

В некоторых зарубежных странах органы финансового контроля выстраивается взаимодействие с омбудсменами, пытаясь при этом четко определить и разграничить функции каждой из сторон. Омбудсмены при этом являются независимыми структурами, образуемые парламентом.

Из мирового опыта формирования счетной палаты вытекает возможность использования одной из следующих моделей:

- парламентской, главная особенность которой состоит в решающей роли парламента при определении состава счетной палаты и, преимущественно, ее председателя);

- президентской, при которой председателя счетной палаты назначает президент государства в соответствии с принятым советом министров решением, либо председателя назначает правительство, а остальных ее членов назначает президент;

- смешанной, смысл которой состоит в возможном синтезе двух первых моделей, то есть, состав счетной палаты определяется с участием, как президента, так и парламента).

В соответствии с Конституцией, как с главным законом государства, с положениями нормативных правовых актов многих зарубежных государств, государственный бюджет, его исполнение в целом, а также его доходы и расходы, представляют собой главные объекты воздействия высших органов финансового контроля.

Кроме того, объектом финансового контроля может считаться любая государственная инстанция. Впрочем, следует заметить, что контрольные функции государственных органов по отношению к данным объектам могут существенно различаться. В качестве примера могут быть рассмотрены полномочия органов государственного финансового контроля по отношению к банкам.

В 1977 году в Лиме (Республика Перу) IX Конгрессом Международной организации высших органов финансового контроля (ИНТОСАИ) была принята декларация руководящих принципов контроля, которой был обобщен весь исторический опыт его действия. Данная декларация сущность контроля определяет не в качестве самоцели, а в качестве неотъемлемой части всей системы финансового регулирования. В свою очередь, цель данной системы состоит в как можно более раннем обнаружении отклонения от утвержденного стандарта или нарушения принципа законности, эффективности и экономии при расходовании материальных ресурсов, для того, чтобы как можно раньше были приняты меры корректирующего характера, а в иных случаях были привлечены к ответственности виновные, получена компенсацию причиненного ущерба или осуществлены мероприятия, способствующие в будущем сокращению или предотвращению подобных отклонений или нарушений.

В отличие от зарубежных стран, где истоки финансового контроля восходят к IV веку н.э., в России вплоть до самой середины XVII века органа власти, который был предназначен для целенаправленного и непрерывного осуществления финансового контроля, отсутствовал. Хотя в это же время практически всем государственным органам, так или иначе, приписывались контрольно-ревизионные полномочия[20].

Считается, что государственный финансовый контроль в России появился в 1654 году, в качестве результата действия Счетного приказа (приказа Счетных дел), который был учрежден Иоанном III для того чтобы укрепить финансовое хозяйство Российского государства, несущее ущерб в процессе военных действий. Основной деятельностью Приказа Счетных дел являлись ревизионные функции. При этом контролировались суммы, которые поступали в приход и расход по различным учреждениям, особенному контролю подвергалась выдача жалования военным и прочие военные расходы. В качестве отдельного самостоятельного учреждения Приказ Счетных дел упоминается с 1656 по 1701 годы.

Помимо этого финансовыми приказами считались приказ Большой казны, приказ Денежной раздачи, приказ Большого прихода, приказ Новой четверти, приказ Сбора запросныx и пятинныx денег и т.п.

Учрежденный в 1654 г. Счетный приказ проводил финансовые проверки органов общегосударственной власти (Приказа большой казны, Разрядного приказа), а также инспекционные выборочные проверки местных органов т.н. «земских приказов» или «четвертей» (Смоленского приказа, Устюжской четверти и др.), осуществлял ревизионную практику, обязывая все остальные приказы предоставлять приходно-расходные книги. Четверти (территориальные приказы) осуществляли свою контрольную функцию по отношению к местным органам власти при прямом содействии воевод, которые несли ответственность за соблюдение финансового порядка на местах. Следовательно, на этом этапе была создана вертикальная иерархическая структура финансовых органов, в основе которой низовым органом финансового контроля в пределах уезда стал воевода.

В 1705 г. на смену Счетному приказу пришла Ближняя канцелярия, которой были подчинены все Приказы, и которая стала центральным органом всех ветвей государственного управления. Для борьбы со взяточничеством Царскими указами от 5 марта 1711 г. и 17 марта 1714 г. был учрежден институт фискалов во главе с генерал-ревизором, выполнявшим функции проверки исполнения. Впоследствии, Ближняя Канцелярия делегировала часть своих контрольных полномочий Сенату. А с 1712 г. данные функции перешли к Оберкомиссару сенатской канцелярии князю Baдбольскому, который проводил ревизии и контролировал, чтобы в приходные и расходные книги не попали «нерасписанные статьи».

В итоге, полноценная система финансового контроля была сформирована за счет создания разнообразных органов и учреждений, которые осуществляли предварительный, текущий и последующий финансовый контроль. К началу 18 века такими учреждениями выступали Ближняя канцелярия, Сенат и фискалитет, а в дальнейшем, Ревизион-коллегия, отчасти Камер- и Штатс-контор-коллегии. Таким образом, с первой половины 18 века прослеживается тенденция финансового управления в целом и финансового контроля, в частности.

Во время существования Советского Союза контрольную деятельность в государстве осуществляли, руководствуясь принципом центрального управления. России, в сущности, достались в наследство советские принципы и система финансового контроля государства, имеющего вертикальную модель управления, Впрочем, заметим, что они были несколько видоизменены.

Изначально система финансового контроля государства базировалась на жестко централизованном механизме контроля, осуществляемом органами исполнительной власти, на котором основывалась плановая экономика. Впрочем, в дальнейшем в результате проводимых в государстве преобразований контрольная система избавилась от некоторых прежних составных частей, в частности, от народного контроля, контроля финансово-кредитных органов и, в значительной степени, – от ведомственного контроля. Вместо этого, наряду с контролем, осуществляемым органами государственной исполнительной власти в это время был добавлен внешний финансовый контроль, независимый от органов исполнительной власти (в том числе Счетная палата РФ и система государственных и муниципальный счетно-контрольных органов).

С распадом СССР произошел и распад советской системы государственного финансового контроля. Изменение принципов государственного управления, новая экономическая ситуация потребовали изменения системы государственного контроля, в связи с чем Государственная Дума Федерального Собрания Российской Федерации 18 ноября 1994 года приняла Федеральный закон «О Счетной палате Российской Федерации».

Созданная на федеральном уровне в развитие конституционных положений российская модель государственного аудита в целом отражает современные концептуальные подходы и наиболее общие характеристики, отвечающие международным стандартам.

Изучение отечественной и зарубежной систем государственного финансового контроля подтверждает наличие единых задач и общих принципов в организации работы органов контроля, но с учетом национальных особенностей и исторического развития. Все страны стремятся повысить роль и ответственность органов контроля, обеспечивая им необходимые полномочия и соответствующую материальную базу.

ЗАКЛЮЧЕНИЕ

Финансовый контроль выступает неотъемлемой частью системы государственного управления. Финансовый контроль является разновидностью финансовой деятельности государства, осуществляемой специальными контрольными органами, всей системой органов управления и государственной власти, и заключается в проверке целесообразности и законности действий в сфере расходования и образования денежных средств, а также субъектов управления и хозяйствования с применением характерных методов и форм его воздействия и организации.

Роль финансового контроля в рыночных условиях хозяйствования неоднократно возрастает. Государственный финансовый контроль становится главной управленческой функцией государства, и его значение заключается в содействии реализации государственной финансовой и экономической политики, обеспечении эффективного использования государственных финансов, в частности средств бюджетов государственных внебюджетных фондов и государственных бюджетных средств.

В Российской Федерации действует достаточно разветвленная сеть органов, осуществляющих финансовый контроль. В субъектах РФ и муниципальных образованиях функционируют постоянно действующие органы государственного или муниципального финансового контроля, которые образуются законодательным органом государственной власти субъекта РФ, либо представительным органом муниципального образования.

Большое внимание в России в настоящее время уделяется вопросам организации действенного механизма государственного финансового контроля, в том числе формам и методам контроля. Прежде всего, это объясняется тем, что рыночная форма хозяйственных правоотношений, федеративный тип государственного устройства создают дополнительные проблемы, которые связаны с контролируемостью и управляемостью на местном, региональном и федеральном уровне.

В настоящий момент формами проведения финансового контроля являются: предварительный, текущий, последующий.

Методы финансового контроля подразделяются на общие и специальные.

К общим методам финансового контроля относятся – анализ, синтез, дедукция, конкретизация, формализация, абстракция, эксперимент, обобщение, индукция, аналогия и проч.

Специальные методы финансового контроля – это методы фактического контроля, документального контроля, аналитического контроля.

Среди проблем организации финансового контроля в России, к которым относятся отсутствие полной и четкой нормативно-правовой базы и в законодательстве самого понятия финансового контроля, отсутствие о системе финансового контроля единого федерального закона, недостаточно четкая организационная структура органов государственного финансового контроля отражает особенности государственного устройства России, отсутствует разграничение сфер деятельности, также и недостаточная методическая база финансового контроля и форм его осуществления.

Существующий комплекс нерешенных теоретических и методологических проблем финансового контроля является одной из причин его недостаточной эффективности, и как результат наличия разнообразных рисков, потерь, ошибок и недобросовестных действий как на микро-, так и на макроуровнях.

Таким образом, усиление роли финансового контроля в жизни современного общества влечет за собой необходимость существенной трансформации и совершенствования форм и методов его осуществления, в целях повышения эффективности и действенности проведения финансового контроля.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

- Официальный текст Конституции РФ с внесенными поправками от 05.02.2014 // Собрание законодательства РФ, 03.03.2014, N 9, ст. 851.

- Федеральный закон от 11.01.1995 № 4-ФЗ «О Счетной палате Российской Федерации» // http://www.consultant.ru

- Федеральный закон от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» // http://www.consultant.ru

- Федеральный закон от 31 июля 1998 № 145-ФЗ «О бюджетном кодексе Российской Федерации» // http://www.consultant.ru

- Указ Президента РФ от 1996 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации» // http://www.consultant.ru

- Поручение Правительства Российской Федерации от 17.02.2014 №ДМ-П16-1112 // http://www.consultant.ru

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145 – ФЗ (действующая редакция от 01.03.2015) // «Собрание законодательства РФ», 03.08.1998, № 31.

- Абдулханова И.А. Актуальные вопросы классификации государственного финансового контроля // Вестник Санкт-Петербургского университета. Сер. 14. Вып. 1 – 2011. – №1.С.18-21.

- Андреев А.Г., Никольский Д.В. История финансового контроля. Счетная палата Российской Федерации. Интернет-портал. – 2015.

- Арабян К.К. Единая концепция финансового контроля в Российской Федерации // Аудитор. – 2014. – №2.

- Арабян К.К. Исследование классификационных признаков финансового контроля // Экономика, Статистика и Информатика. – 2013. - № 1. С.21-25.

- Бандурина Н.В., Мешалкина Р.Е. Совершенствование методологических и правовых основ государственного финансового контроля как объективная необходимость // Государственный аудит. Право. Экономика. – 2015. - №1. С.2-11.

- Бурцев В.В. Система государственного финансового контроля // Финансы. – 2014. – № 9. С.38-40.

- Быков Е.Н. Внешний муниципальный финансовый контроль // Вестник Российского университета кооперации. – 2016. - № 1 (23). – С.100-103.

- Геймур О. Г. Правовое регулирование финансового контроля в Российской Федерации на современном этапе // Вестник Тюменского государственного университета. – 2014. -№ 3. – С. 133-140.

- Государственные и муниципальные финансы: учебник / под ред. проф. С. И. Лушина, проф. В. А. Слепова. – М.: Экономист, 2013. 604 с.

- Гурдзибеева А.А. Государственный финансовый контроль: проблемы и пути совершенствования // Известия Горского ГАУ. Том 51, ч.1, Владикавказ, 2014. – С.131-134.

- Демидов М.В. Контрольно-счетные органы субъектов Российский Федерации: правовой статус и проблемы его унификации // Конституционное и муниципальное право. 2011. № 5.

- Замбаев Х. Н. Основные направления повышения результативности государственного финансового контроля за исполнением бюджетов субъектов Российской Федерации / Х. Н. Замбаев // Вестник Калмыкского института гуманитарных исследований РАН, 2014. № 2. С. 120-124.

- Кокарев А.И. Вопросы реформирования государственного финансового контроля // Финансы и кредит- №11 (587) - 2014 г.

- Колесников С.И. О главных методах финансового контроля. // Финансы и кредит - 36(468) - 2011 г.

- Контроль и ревизия: учебное пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит»/ [Е. А. Федорова и др.]; под ред. Е. А. Федоровой. -М.: ЮНИТИ-Дана. 2014- 239 с.

- Леверьева Е. В. Финансовый контроль. Пути повышения эффективности государственного финансового контроля // Молодой ученый. – 2015. – №12. – С. 445-448.

- Муртилова К.М-К. Государственный финансовый контроль как важнейший элемент управления бюджетными средствами. // Актуальные вопросы современной экономики. - №4 - 2014г. С.574-580.

- Пивкина А.А. Финансовый контроль: формы и методы 17-18 века // Вестник магистратуры. – 2016. - №6 (57). С.49-51.

- Подпорина И.В. Анализ теоретических подходов к пониманию государственного финансового контроля // Вестник Московского университета. Сер.26. Государственный аудит. 2016.№ 2.

- Поплавский А.А. Финансовый контроль как основной элемент по надзору за использованием бюджетный средств // Economics № 9(18), 2016. С.15-17

- Рабинер Л.М. Типизация форм внутреннего контроля: научная статья / Л.М. Рабинер. – М.: Транспортное дело России, 2013. – Выпуск № 6.

- Скифская А.Л., Свинцицкая Е.В. Финансовый контроль как особая сфера государственного регулирования финансово-экономических отношений // Финансовое право. – 2016. – №4. – С. 135–137.

- Скрипникова Е.Г., Бабич А.А. Государственный (муниципальный) финансовый контроль // Проблемы развития современной науки. – 2016. - №4. – С.95-97.

- Скрипникова Е.Г. Проблемы организации финансового контроля в России в наши дни // Вестник магистратуры. – 2016. - №6 (57). С.63-64

- Трубников В.М. Становление финансового контроля в России // Финансовое право. 2013. №7. С.42-45.

- Филимонова К.А. Понятие финансового контроля: проблема определения // Молодой ученый. – 2015. – №11. – С. 1120–1122.

-

Бурцев В.В. Система государственного финансового контроля // Финансы. – 2014. – № 9. С.38. ↑

-

Муртилова К.М-К. Государственный финансовый контроль как важнейший элемент управления бюджетными средствами. // Актуальные вопросы современной экономики. - №4 - 2014г. С.577. ↑

-

Государственные и муниципальные финансы: учебник / под ред. проф. С. И. Лушина, проф. В. А. Слепова. – М.: Экономистъ, 2013. С.502. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145 – ФЗ (действующая редакция от 01.03.2015) // «Собрание законодательства РФ», 03.08.1998, № 31 ↑

-

Арабян К.К. Исследование классификационных признаков финансового контроля // Экономика, Статистика и Информатика. – 2013. - № 1. С.21. ↑

-

Бурцев В.В. Система государственного финансового контроля // Финансы. – 2014. – № 9. С.38 ↑

-

Гурдзибеева А.А. Государственный финансовый контроль: проблемы и пути совершенствования // Известия Горского ГАУ. Том 51, ч.1, Владикавказ, 2014. – С.131. ↑

-

Бабаева З.Ш., Ахмедова Л.А., Толчинская М.Н. Пути развития современного российского аудита. //Экономика и предпринимательство. 2013. № 12-2 (41-2). С. 488 ↑

-

Геймур О. Г. Правовое регулирование финансового контроля в Российской Федерации на современном этапе // Вестник Тюменского государственного университета. – 2014. - № 3. – С. 135. ↑

-

Абдулханова И.А. Актуальные вопросы классификации государственного финансового контроля // Вестник Санкт-Петербургского университета. Сер. 14. Вып. 1 – 2011. – №1. С.19. ↑

-

Арабян К.К. Исследование классификационных признаков финансового контроля // Экономика, Статистика и Информатика. – 2013. - № 1. С.22. ↑

-

Абдулханова И.А. Актуальные вопросы классификации государственного финансового контроля // Вестник Санкт-Петербургского университета. Сер. 14. Вып. 1 – 2011. – №1. С.19. ↑

-

Назаретян Д.Г., Семикин Д.В. Проблема эффективности аудита государственных расходов как методическая основа оценки эффективности системы государственного финансового контроля // Университет учета, анализа и аудита в обеспечении экономической безопасности бизнеса и государства. – 2016. - № 5. – С.181 ↑

-

Чумакова М.К. Теоретические аспекты государственного финансового контроля и направления его совершенствования в Российской Федерации // Экономика и предпринимательство. 2013. № 12-1 (41-1). С. 51. ↑

-

Бурцев В.В. Система государственного финансового контроля // Финансы. – 2014. – № 9. С.38. ↑

-

Федеральный закон от 11.01.1995 № 4-ФЗ «О Счетной палате Российской Федерации» // http://www.consultant.ru ↑

-

Федеральный закон от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» // http://www.consultant.ru ↑

-

Федеральный закон от 31 июля 1998 № 145-ФЗ «О бюджетном кодексе Российской Федерации» // http://www.consultant.ru ↑

-

Суворова С.П., Парушина Н.В., Галкина Е.В. Международные стандарты аудита: учеб. пособие. М.: Форум; Инфра-М, 2013. 304 c. ↑

-

Трубников В.М. Становление финансового контроля в России // Финансовое право. 2013. №7. С.42 ↑

- Налоги с физических лиц и их экономическое значение (Экономическая сущность налогоообложения физических лиц)

- Управление финансовыми ресурсами на предприятии (Краткая характеристика)

- Реформа электроэнергетики в России. Цели, задачи и этапы реформирования

- Правовые нормы: понятие, структура, классификация

- Понятие и виды государственных пенсий

- Субъекты и формы финансового контроля

- Правовое регулирование качества продукции, работ, услуг (Правовое регулирование качества продукции, работ, услуг)

- Особенности права собственности (Право собственности в РФ)

- ЗАЩИТА ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

- Модели разработки программного обеспечения

- Мотивация в управлении на примере реально существующей организации. Понятие, методы и теории Мотивации

- Валютные отношения и валютная система. Теоретические основы валютных отношений и валютной системы