Понятие и задачи экономического анализа (Понятие экономического анализа).

Содержание:

Введение

Актуальность темы экономического анализа в современных условиях заключается в необходимости анализа всех ресурсов и финансовых результатов деятельности организаций с целью выявления проблем управления, ошибок ведения учета, резервов, чтобы сделать правильные выводы и принять оптимальное решение.

На современном этапе развития экономики перед анализом хозяйственной деятельности как наукой ставятся новые задачи, определяются новые направления его развития.

С формированием и распространением рыночных условий хозяйствования предприятиям необходимо проводить постоянный экономический анализ. Роль и значение экономического анализа как одной из важнейших функций управления существенно повышаются. Экономический анализ проводят как поставщики, так и потребители, аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации. Теория анализа хозяйственной деятельности является базой для понимания экономических процессов и теоретической основой для практического анализа. Вышесказанное определяет актуальность темы моего исследования

Оценка финансового положения предприятия это совокупность методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени.

Цель курсового проекта – изучение экономического анализа ООО «СпецМонтаж» и его финансовой устойчивости на основе проведенного комплексного анализа.

При анализе финансового состояния, и исходя, из поставленных целей предстоит решить следующие задачи:

- дать понятие экономического анализа и его типов;

- дать краткую характеристику предприятия;

- провести комплексную оценку деятельности предприятия;

- провести экономической анализ деятельности предприятия.

Объектом исследования является ООО «СпецМонтаж». Предмет анализа – показатели финансовой устойчивости предприятия и конечные результаты его деятельности.

Для решения вышеперечисленных задач были использованы данные годовой бухгалтерской отчетности ООО «СпецМонтаж» за 2014-2016 гг., а именно: «Бухгалтерский баланс предприятия» (форма № 1 по ОКУД), «Отчет о финансовых результатах» (форма № 2 по ОКУД), данные приведены в Приложении.

Методами анализа в курсовом проекте выступают: анализ финансовых коэффициентов, табличный метод, графический метод, метод сравнения.

Глава 1. Теоретические основы экономического анализа на предприятии

1.1. Понятие экономического анализа

Анализ это общелогический метод познания, при котором происходит реальное или мысленное разделение предмета исследования на составные части с целью их отдельного изучения

В экономике существует достаточно много определений экономического анализа как науки, как отрасли экономических знаний, как процесса и деятельности. [5,С.121]

Экономический анализ хозяйственной деятельности представляет собой систему знаний о способах, приемах и методах обработки, исследования и изучения экономической информации о деятельности хозяйствующего субъекта, направленную на диагностику и прогнозирование финансово-хозяйственной деятельности. [2,С.89]

Содержание экономического анализа может быть рассмотрено с трех сторон. С функциональной, процессной и элементной.

С функциональной стороны экономический анализ представляет собой совокупность видов деятельности, направленных на достижение желаемого результата (объекты: виды экономического анализа, количественные и качественные показатели).

Анализ экономической деятельности может быть рассмотрен как процесс выявления всевозможных вариантов принятия управленческого решения. (приемы и методы анализа, этапы анализа).

С элементной стороны экономический анализ является некоторым видом деятельности по исследованию взаимозависимости между определенными экономическими элементами (информационное обеспечение, исследование характера связи между элементами).[6,С.87]

В системе управления производством анализ экономической деятельности может быть использован в целях:

• предварительного прогноза при оценке проектов инвестирования; • прогнозирования условий и результатов финансовой деятельности предприятия;

• выявления проблем управления производством, текущих и перспективных резервов по каждому объекту, функционирующему в пределах данного предприятия;

• оценки финансового состояния организации в целом. [7,С.88]

Предметом изучения экономического анализа является финансово-хозяйственная деятельность предприятия, то есть совокупность всех хозяйственных и финансовых процессов, происходящих в организации, их влияние на конечные результаты деятельности и социально-экономическая значимость не только для данной компании, но и для экономики страны в целом.

Предмет экономического анализа также включает:

• познание причинно-следственных связей в хозяйственной деятельности организации;

• классификацию, систематизацию, моделирование, измерение причинно-следственных связей, складывающихся под влиянием различных объективных и субъективных факторов и получающих отражение в системе экономической информации.

Объектами анализа являются коммерческие организации различных организационно-правовых форм, а также некоммерческие предприятия, при условии, что они ведут предпринимательскую деятельность.

Основная цель экономического анализа это выявление и дальнейшее исследование тенденций и закономерностей развития хозяйственной деятельности предприятия. [2,С.76]

Если в процессе анализа были выявлены негативные тенденции деятельности компании необходимо разработать стратегию, по которой можно изыскать негативный фактор и постараться усовершенствовать, откорректировать, изменить при помощи принятия управленческого решения. Выбрать оптимальный вариант устранения сложившейся проблемы. [10,С.54]

Когда проявляется положительная тенденция развития и ведения хозяйственной деятельности это безусловно нужно постараться хотя бы сохранить, а при возможности и еще больше улучшить.

Те есть, разработать различные стимулирующие мероприятия для более успешной работы организации, как в ближайшем будущем, так и в перспективе.

Задачи экономического анализа:

• комплексная оценка результатов деятельности фирмы по наиболее важным показателям: товарооборот или выручка от реализации, издержки обращения и производства, доходы, прибыль;

• всестороннее изучение причин и их связей, повлиявших на конечные результаты деятельности компании, то есть качественный и количественный факторный анализ деятельности;

• изыскание дополнительных резервов улучшения эффективности деятельности в производстве и управлении, снабжении, маркетинге, организации сбыта и т.д.;

• разработка различного рода мероприятий для эффективного использования выявленных на предприятии резервов;

• составление рекомендаций по принятию наиболее оптимальных управленческих решений по проведению мероприятий, способствующих улучшению деятельности фирмы;

• планирование и прогноз ожидаемых результатов деятельности предприятия [10,С.55]

Экономический анализ тесно связан с другими научными дисциплинами.

К таким можно отнести:

-статистику;

-бухгалтерский учет;

-микро и макроэкономику;

-математику;

-аудит;

-внутрихозяйственное планирование;

-отраслевая экономика; -финансы и кредит; -финансовый менеджмент;

управление организацией.

Для проведения анализа в организации необходима первичная информация, которая может быть взята из внутренних и (или) внешних источников [12,С.74]

Ко внутренним источникам относится информация с учредительных документов, данные финансового учета и отчетности, данные бухгалтерского учета и отчетности, информация статистического учета и прочая информация.

Из внешних источников нам понадобится информация об общеэкономической и политической ситуации в стране, об отраслевой и региональной политике, о конкурентах, потребителях, производителях и поставщиках.

Роль экономического анализа в управлении финансово-хозяйственной деятельностью в условиях рыночной экономики неуклонно возрастает. Это обусловлено необходимостью повышения эффективности хозяйственной деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов, обеспечения высокого уровня рентабельности бизнеса, конкурентоспособности организации, стабильного экономического роста и стратегической устойчивости

1.2. Типы экономического анализа

Экономический анализ является необходимым элементом управления экономикой. В зависимости от потребностей управления можно выделить виды анализа. Классификация видов экономического анализа базируется на основе классификации функций управления и определяется потребностями практики.

По субъектам анализа выделяют внешний и внутренний анализ. Внутренний анализ проводится в целях внутреннего управления, внешний – в целях принятия деловых решений по отношению к настоящим или потенциальным контрагентам (поставщики, покупатели, партнеры по совместной деятельности, банки и т. д.).[11,С.65]

По степени ориентации анализа на отдельные подсистемы – технико-экономический анализ (технические службы управления), социально-экономический анализ (экономические и социологические службы, статистические органы), экономико-правовой анализ (юридические службы), экономико-экологический анализ (органы охраны окружающей среды).

По направленности во времени выделяют ретроспективный, текущий (итоговый), оперативный, предварительный, перспективный анализ. Ретроспективный анализ направлен на изучение прошлых периодов для выявления тенденций развития. Текущий (итоговый) анализ также является формой ретроспективного анализа и проводится по итогам работы за год: оценка результатов производится нарастающим итогом. Текущий анализ базируется главным образом на сравнении фактически достигнутого уровня показателей с их плановыми или нормативными значениями. Оперативный анализ означает постоянный контроль текущей хозяйственной деятельности и выполнения плана; в значительной степени основан на данных первичного учета и непосредственного наблюдения за процессом производства и реализации продукции. [7,С.88]

По цели исследования выделяют анализ для оценки результатов хозяйственной деятельности, выявления резервов и путей их мобилизации, с целью подготовки материалов для выбора управленческого решения, а также прогнозирования результатов хозяйственной деятельности.

По характеру объектов управления выделяют анализ стадий расширенного воспроизводства, отраслевой анализ, анализ ведомств и предприятий, анализ составных элементов производства и производственных отношений.

В зависимости от пользователей экономической информации и задач анализа различают управленческий и финансовый анализ (не взаимоисключающие, а дополняющие друг друга на правления анализа).

По уровням управления выделяют макро– и микроанализ.

В зависимости от периодичности анализа – годовой, квартальный, месячный, декадный и ежедневный анализ.

По различию в полноте и содержании изучаемых вопросов: полный, локальный, тематический анализ.

В зависимости от методов изучения объекта различают комплектный, системный, сравнительный, сплошной и выборочный анализ.

По степени автоматизации работ выделяют анализ с применением компьютерной техники и без ее использования.

По содержанию процесса управления М.И. Баканов и А.Д. Шеремет выделяют следующие типы экономического анализа: текущий анализ, оперативный анализ и перспективный анализ. Так текущий анализ проводят с целью осуществления текущего контроля над хозяйственной деятельностью предприятия. Главной задачей такого анализа является всестороннее изучение результатов коммерческой деятельности для объективной оценки эффективности производства. Благодаря оперативному анализу происходит изучение выполняемых хозяйственных процессов, а так же выявляются различные отрицательные факторы, и обеспечивается экономическая эффективность предприятия в целом. [12,С.12]

Перспективный экономический анализ называют такой вид анализа хозяйственной деятельности предприятия, который изучает экономические явления и процессы хозяйственной деятельности с позиции перспективы их развития. По пространственному признаку выделяют такие виды анализа как внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ анализирует деятельность предприятия и его структурных подразделений. При межхозяйственном анализ осуществляется по ряду предприятий, что дает выявить определенный передовой опыт и имеющиеся резервы.

По объекту управления, как правило, подразделяют на технико-экономический, финансовоэкономический, социально-экономический, экологический и аудиторский анализы. При технико-экономическом анализе изучается влияние технических параметров на экономические показатели финансовой деятельности предприятия. Им, как правило, занимаются технические службы предприятия. В финансово-экономическом анализе основное внимание уделяется финансовому состоянию предприятию. Социально-экономический анализ изучает влияние социальных показателей на экономический параметры.

Экологический анализ исследует взаимодействие экологических и экономических показателей. В аудиторском анализе изучается диагностика финансового оздоровления предприятия, которую проводят внешние аудиторы. По субъектам или пользователям анализа различают внутренний и внешний анализ. Внутренний анализ проводится в организации для нужд оперативного, краткосрочного и долгосрочного управления финансовой деятельности. Внешний анализ проводится на основе финансовой и статистической отчетности банками, акционерами, финансовыми органами и т.д. В зависимости от полноты охвата деятельности организации можно выделить такие виды экономического анализа как тематический и комплексный анализ. Первый вид анализа изучает эффективность отдельных сторон деятельности организации. Комплексный анализ в свою очередь охватывает все стороны финансово-хозяйственной деятельности предприятия.

В экономической литературе в зависимости от используемой методики исследования объектов выделяют следующие виды анализа:

количественный или факторный, качественный, фундаментальный, экономико-математический, экспресс-анализ и маржинальный. Количественный анализ основан на количественных сопоставлениях и измерениях, а так же на сравнении показателей и изучении влияния отдельных факторов на экономические показатели. Качественный анализ использует качественные сравнительные оценки и характеристики, а так же экспертные оценки исследуемых процессов и явлений.[12,С.165]

Фундаментальный анализ основывается на детальном изучении экономических процессов с использованием экономико-математических методов исследования. При экономико-математическом анализе выбирается наиболее оптимальный вариант решения экономической задачи, а так же базируется на использовании сложного математического аппарата. Экспресс-анализ представляет собой способ оценки финансового состояния организации на базе определенных признаков, которые выражают те или иные экономические явления. Маржинальный анализ исследует пути оптимизации величины прибыли, которая получается в результате продаж продукции, работ и услуг .

По своему характера экономический анализ можно подразделить на динамический и статистический. Динамический анализ основан на исследовании экономических показателей, которые взяты в динамике. В процессе динамического анализа определяются такие показатели как абсолютный прирост, темп роста, темп прироста, а также осуществляется построение динамических рядов и их анализ. Статистический анализ основывается на том, что изучаемые экономические показатели являются статичными и неизменными. Можно сделать выводы о том, что все виды экономического анализа тесно взаимосвязаны между собой и активно взаимодействуют друг с другом. В этой связи имеет смысл упростить данную классификацию видов экономического анализа и разделить их по четырем признакам:

1. по содержанию процесса управления анализ делится на текущий, оперативный и перспективный;

2. в зависимости от полноты охвата деятельности организации на комплексный и тематический;

3. по субъектам анализа делится на внутренний и внешний

4. по объекту управления подразделяют на технико-экономический, финансово-экономический, социально-экономический, экологический и аудиторский

На практике отдельные виды экономического анализа встречаются редко. В процессе управления для обоснования принимаемых решений используется совокупность различных видов экономического анализа.

Глава 2. Экономический анализ предприятия ООО «СпецМонтаж»

2.1. Анализ объемов производства и реализации продукции

Основные направления деятельности производственного предприятия ООО «СпецМонтаж» – изготовление блок-модулей, модульных зданий, а также изготовление полуприцепов-площадок и полуприцепов-тяжеловозов.

ООО «СпецМонтаж» осуществляет проектирование, изготовление, поставку, монтаж и комплектацию «под ключ» как отдельных зданий, так и административно-бытовых комплексов, вахтовых поселков, общежитий, строительных городков, а также школ, детских садов, скомпонованных на базе блок-модулей, с учетом технических требований и пожеланий заказчика.

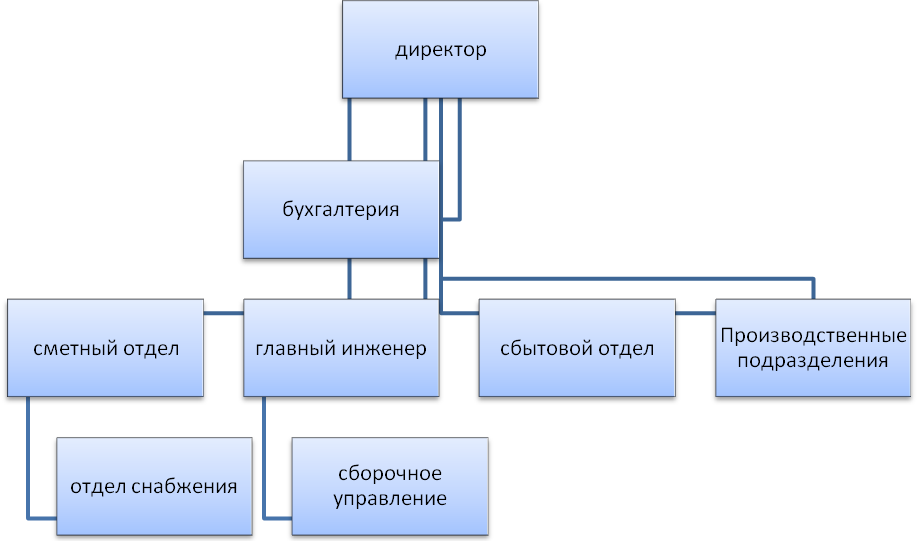

На рисунке 2.1 приведена организационно-управленческая структура предприятия.

Рисунок 1 Организационная структура управления ООО «СпецМонтаж»

Таблица 1

Динамика выручкиООО «СпецМонтаж»

|

Год |

Товарная продукция в сопоставимых ценах, тыс.руб. |

Абсолютный прирост, руб. |

Темп роста, % |

Темп прироста, % |

Абсолютное изменение на 1% прироста, тыс.руб. |

||||

|

к пред. году |

к баз. году |

к пред году |

к баз.году |

к пред году |

к баз.году |

к пред. году |

к баз.году |

||

|

2012 |

183893 |

||||||||

|

2013 |

193572 |

9679 |

9679 |

105,3 |

105,3 |

5,3 |

5,3 |

1838,91 |

1838,91 |

|

2014 |

217495 |

23924 |

33603 |

112,4 |

118,3 |

12,4 |

18,3 |

1935,67 |

1838,91 |

|

2015 |

239246 |

21750 |

55353 |

110 |

130,1 |

10 |

30,1 |

2174,93 |

1838,91 |

|

2016 |

268480 |

29234 |

84588 |

112,2 |

146 |

12,2 |

46 |

2392,49 |

1838,91 |

В анализе проводится расчет среднего темпа роста товарной продукции (работ, услуг ( Тр ) к предыдущему году и к базисному по формуле:

, = 4105,3*112,4*110,0*112,2 = 109,9% (1)

где Тр1, Тр2, Трn – темпы роста за 1-й, 2-й и n-й годы, ед.

Представленные данные позволяют заключить, что за исследуемый период объем товарной продукции возрос достаточно значительно. Темп прироста к базисному периоду составил 146%.

Далее проведем обобщенный факторный анализ товарной продукции, который позволяет выявить основные направления поиска резервов повышения интенсивности использования производственных ресурсов.

Таблица 2

Исходные данные для факторного анализа товарной продукции ООО «СпецМонтаж»

|

Показатели |

2015 год |

2016 гол |

Абсолютное изменение |

Темп роста, % |

Влияние факторов |

|

1.Товарная продукция в сопоставимых ценах, тыс.руб. |

239246 |

268480 |

29234 |

112,22 |

|

|

2.Среднесписочная численность ППП, чел. |

188 |

194 |

6 |

103,19 |

7635,3 |

|

3.Среднегодовая производительность труда 1 работника, тыс.руб./чел. |

1272,58 |

1383,92 |

111,33478 |

108,75 |

21598,7 |

|

4.Материальные затраты, тыс.руб. |

111931 |

126576 |

14645 |

113,08 |

31626,64 |

|

5.Среднегодовая стоимость основных производственных фондов, тыс. руб. |

51606 |

57991 |

6385 |

112,37 |

29832,2 |

|

6.Материалоотдача, руб./руб. |

2,14 |

2,12 |

-0,02 |

99,24 |

-2392,64 |

|

7.Фондоотдача, руб./руб. |

4,64 |

4,63 |

-0,01 |

99,86 |

-598,2 |

Для оценки влияния на изменение товарной продукции факторов, характеризующих использование трудовых ресурсов, используется следующая факторная зависимость:

ТП = Ч × ПТ , (2)

где ТП – стоимость товарной продукции;

Ч – среднесписочная численность ППП ;

ПТ среднегодовая производительность труда 1 работника.

ТП0= 188*1272,58 = 239246 тыс. руб.

ТП = 194*1272,58 = 246881,3 тыс. руб.

ТП1= 194*1383,92 = 268480 тыс. руб.

Влияние на объем услуг увеличения численности персонала = 246881,3 -239246 = 7635,3 тыс. руб.

Влияние на объем услуг увеличения производительности труда = 268480 -246881,3 = 21598,7 тыс. руб.

2.Для оценки влияния факторов, характеризующих использование материальных ресурсов, используется следующая факторная зависимость:

ТП = МЗ × Mо , (3)

где МЗ – сумма материальных затрат;

Мо материалоотдача.

ТП0 = 111931*2,14 = 239246 тыс. руб.

ТП = 126576*2,14 = 270872,64 тыс. руб.

ТП1= 126576*2,12 = 268480 тыс. руб.

Влияние на объем услуг увеличения материальных затрат = 270872,64-239246 = 31626,64 тыс. руб.

Влияние на объем услуг увеличения материалоотдачи = 268480 -270872,64= 2392,64 тыс. руб.

3. Для оценки влияния факторов, характеризующих использование основных производственных фондов, используется следующая факторная зависимость:

ТП = F × fo , (4)

где F – среднегодовая стоимость основных производственных фондов;

fo фондоотдача.

ТП0 = 51606*4,64 = 239246 тыс. руб.

ТП = 57991*4,64 = 269078,2 тыс. руб.

ТП1= 57991*4,63 = 268480 тыс. руб.

Влияние на объем услуг увеличения фондоотдачи = 269078,2 -239246 = 29832,2 тыс. руб.

Влияние на объем услуг увеличения фондоотдачи = 268480 -269078,2 = -598,2 тыс. руб.

Реализованной продукцией называется товарная продукция, оплаченная покупателями и/или отгруженная, оплата которой находится в пути.

Стоимость реализованной продукции (ОР) по отгрузке может быть представлена следующей зависимостью:

ОР = ТП + ОГПнг – ОГПкг, (5)

где ОГПнг и ОГПкг–стоимость остатков готовой продукции на начало и конец года соответственно;

ТП – стоимость товарной продукции отчетного года.

Стоимость реализованной продукции по оплате:

ОР = ТП + ОГПнг – ОГПкг + ОНнг – ОНкг, (6)

где ОНнг и ОНкг–стоимость отгруженной готовой продукции, неоплаченной покупателями, на начало и конец года соответственно.

Оценку влияния изменения цен и объема на стоимость реализованной продукции необходимо провести индексным способом, используя следующую факторную модель:

ОР = Vi * Цi , (7)

где Vi – объем реализованной продукции i-го вида в натуральном выражении;

Цi – цена за единицу реализованной продукции i-го вида.

Факторный анализ реализованной продукции можно провести на основе таблицы 3.

Таблица 3

Анализ реализованной продукции ООО «СпецМонтаж»

|

Показатели |

2015 год |

2016 гол |

Темп роста, % |

Влияние факторов на стоимость реализованной продукции |

|

|

тыс.руб. |

% |

||||

|

Стоимость товарной продукции в действующих ценах предприятия |

261203 |

291394 |

111,56 |

30191 |

11,56 |

|

Остаток нереализованной продукции на начало года |

1231 |

1221 |

99,19 |

-10 |

-0,81 |

|

Остаток нереализованной продукции на конец года |

345 |

451 |

130,72 |

106 |

30,72 |

|

Остаток неоплаченной продукции на начало года |

1671 |

1451 |

86,83 |

-220 |

-13,17 |

|

Остаток неоплаченной продукции на конец года |

3456 |

4678 |

135,36 |

1222 |

35,36 |

|

Стоимость реализованной продукции в действующих ценах |

260304 |

288937 |

111,00 |

28633 |

11,00 |

Данные таблицы 3 позволяют заключить, что остатки нереализованной продукции на предприятии в отчетном году снизились на 10 тыс.руб., а остатки неоплаченной продукции сократились на 220 тыс.руб.

2.2. Анализ структуры, состояния и использования основных производственных фондов

Анализ начинается с указания основных средств, которые для изучаемого предприятия являются активными и пассивными.

Изучая динамику и структуру основных средств, необходимо уделить внимание общему изменению стоимости основных средств и основных производственных фондов, как изменилась их активная часть, структура основных средств, по каким причинам, дать оценку соответствия фактической структуры основных средств среднеотраслевой структуре.

Таблица 4

Динамика состава и структуры основных средств ООО «СпецМонтаж»

|

Виды основных фондов |

2014 г. |

2015 г. |

2016г. |

2016 г. к |

|||

|

2014 г., |

|||||||

|

тыс. |

% |

тыс. |

% |

тыс. |

% |

% |

|

|

руб. |

руб. |

руб. |

|||||

|

Основные фонды: |

45838,0 |

100,0 |

51606,0 |

100,0 |

57991,0 |

100,0 |

126,5 |

|

Здания |

12651,3 |

27,6 |

14140,0 |

27,4 |

16121,5 |

27,8 |

127,4 |

|

Сооружения |

6646,5 |

14,5 |

7328,1 |

14,2 |

8176,7 |

14,1 |

123,0 |

|

Транспортные средства |

4767,2 |

10,4 |

5263,8 |

10,2 |

6031,1 |

10,4 |

126,5 |

|

Машины и оборудование |

19435,3 |

42,4 |

22139,0 |

42,9 |

24762,2 |

42,7 |

127,4 |

|

Инструмент и хозяйственный инвентарь |

2337,7 |

5,1 |

2735,1 |

5,3 |

2899,6 |

5,0 |

124,0 |

|

Всего ОФ: |

|||||||

|

пассивная часть |

19297,8 |

42,1 |

21468,1 |

41,6 |

24298,2 |

41,9 |

125,9 |

|

активная часть |

26540,2 |

57,9 |

30137,9 |

58,4 |

33692,8 |

58,1 |

126,9 |

Данные таблицы 4 позволяют сделать вывод о том, что в динамике за исследуемый период темп роста стоимости основных фондов предприятия составил 126,5%. Темп роста стоимости зданий на предприятии составил 127%, стоимость сооружений возросла на 123%, рост стоимости машин, оборудования и транспортных средств в среднем составил 127%.

Далее проводится анализ движения и технического состояния основных средств на основе ряда показателей. Для обобщающей характеристики движения основных фондов используются коэффициенты поступления, выбытия и прироста.

Таблица 5

Динамика показателей состояния и движения основных средств ООО «СпецМонтаж», ед.

|

Показатели |

2015 год |

2016 гол |

Изменение |

|

1. Коэффициент поступления основных средств, всего |

0,099 |

0,073 |

-0,027 |

|

здания |

0,089 |

0,052 |

-0,037 |

|

сооружения |

0,074 |

0,062 |

-0,012 |

|

транспортные средства |

0,012 |

0,013 |

0,001 |

|

машины и оборудование |

0,014 |

0,010 |

-0,004 |

|

активная часть |

0,098 |

0,072 |

-0,026 |

|

пассивная часть |

0,010 |

0,074 |

0,064 |

|

2. Коэффициент выбытия основных средств в целом по основным фондам |

0,024 |

0,032 |

0,008 |

|

здания |

0,023 |

0,031 |

0,008 |

|

сооружения |

0,021 |

0,019 |

-0,002 |

|

транспортные средства |

0,025 |

0,026 |

0,001 |

|

машины и оборудование |

0,028 |

0,033 |

0,005 |

|

активная часть |

0,023 |

0,031 |

0,008 |

|

пассивная часть |

0,025 |

0,032 |

0,007 |

|

3. Коэффициент прироста основных средств |

1,126 |

1,124 |

-0,002 |

|

здания |

1,118 |

1,140 |

0,022 |

|

сооружения |

1,103 |

1,116 |

0,013 |

|

транспортные средства |

1,104 |

1,146 |

0,042 |

|

машины и оборудование |

1,139 |

1,118 |

-0,021 |

|

активная часть |

1,170 |

1,060 |

-0,110 |

|

пассивная часть |

1,112 |

1,132 |

0,019 |

|

4. Коэффициент обновления основных фондов |

0,126 |

0,124 |

-0,002 |

|

здания |

0,118 |

0,140 |

0,022 |

|

сооружения |

0,103 |

0,116 |

0,013 |

|

транспортные средства |

0,104 |

0,146 |

0,042 |

|

машины и оборудование |

0,139 |

0,118 |

-0,021 |

|

активная часть |

0,170 |

0,060 |

-0,110 |

|

пассивная часть |

0,112 |

0,132 |

0,019 |

|

5. Коэффициент ликвидации основных фондов |

0,025 |

0,024 |

-0,001 |

|

здания |

0,024 |

0,023 |

-0,001 |

|

сооружения |

0,022 |

0,021 |

-0,001 |

|

транспортные средства |

0,023 |

0,022 |

-0,001 |

|

машины и оборудование |

0,025 |

0,026 |

0,001 |

|

активная часть |

0,026 |

0,025 |

-0,001 |

|

пассивная часть |

0,024 |

0,023 |

-0,001 |

|

6. Коэффициент годности основных фондов |

0,520 |

0,530 |

0,010 |

|

здания |

0,420 |

0,430 |

0,010 |

|

сооружения |

0,430 |

0,440 |

0,010 |

|

транспортные средства |

0,550 |

0,590 |

0,040 |

|

машины и оборудование |

0,560 |

0,600 |

0,040 |

|

активная часть |

0,430 |

0,440 |

0,010 |

|

пассивная часть |

0,530 |

0,550 |

0,020 |

Данные таблицы 5 позволяют заключить, что коэффициент поступления основных средств за исследуемый период снизился на 0,027 долей единиц, что было обусловлено выбытием активной части ОПФ на 0,008 долей единиц. В результате снижения общей стоимости ОПФ, коэффициент их прироста сократился, кроме того, сократился и коэффициент обновления.

Эффективность использования основных средств предприятия определяется на основании данных, представленных в таблице 6.

Таблица 6

Эффективность использования основных средств на предприятии ООО «СпецМонтаж»

|

Показатели |

2014г. |

2015г. |

2016г. |

Абс. откл., 2016г. к 2014г., тыс. руб. |

Отн. откл., 2016г. к 2014г., % |

|

Среднегодовая стоимость основных фондов – всего, тыс. руб. |

45838 |

51606 |

57991 |

12154 |

26,5 |

|

Объем выручки без НДС (тыс. руб.) в текущих ценах |

236640 |

260304 |

288937 |

52297 |

22,1 |

|

Среднесписочная численность работников всего, чел. |

186 |

188 |

194 |

8 |

4,3 |

|

Чистая прибыль, тыс. руб. |

18564 |

21262 |

24124 |

5560 |

29,9 |

|

Фондоотдача, руб./руб. |

5,16 |

5,04 |

4,98 |

0,18 |

3,5 |

|

Фондоемкость, руб./руб. |

0,194 |

0,198 |

0,201 |

0,007 |

3,6 |

|

Фондовооруженность, тыс. руб\чел. |

246,4 |

274,5 |

294,4 |

48 |

19,5 |

|

Уровень рентабельности, основных средств, % |

40,5 |

41,2 |

41,6 |

1,1 |

- |

Стоимость основных фондов предприятия за исследуемый период возросла на 12154 тыс.руб. или на 26,5%. Однако, в результате высокого темпа прироста выручки, фондоотдача к 2016 году снизилась на 0,18 руб./руб., а фондоемкость увеличилась на 0,007 руб./руб.

Факторный анализ фондорентабельности (Ro) можно провести на основе следующей факторной зависимости:

Ro = Ппр/F= Ппр/В × В/ТП × ТП/Fa × Fa/F = Rпр × Уд.Втп × fa × Уд.Ва, (8)

где Ппр – прибыль от продаж;

В – выручка от продаж;

Fа – среднегодовая стоимость активной части основных производственных фондов;

Rпр – рентабельность продаж;

Уд.Втп – удельный вес выручки в товарной продукции;

fa – фондоотдача активной части основных производственных фондов;

Уд.Ва –удельный вес активной части в общей стоимости основных производственных фондов.

Используя способ цепных подстановок и таблицу 7, проводится оценка влияния факторов.

Таблица 7

Факторный анализ фондорентабельностиООО «СпецМонтаж»

|

Показатели |

2014г. |

2015г. |

2016г. |

Абс. откл., 2016г. к 2014г., тыс. руб. |

Отн. откл., 2016г. к 2014г., % |

|

Среднегодовая стоимость основных фондов – всего, тыс. руб. |

45838 |

51606 |

57991 |

12154 |

26,5 |

|

Объем выручки без НДС (тыс. руб.) в текущих ценах |

236640 |

260304 |

288937 |

52297 |

22,1 |

|

Среднесписочная численность работников всего, чел. |

186 |

188 |

194 |

8 |

4,3 |

|

Прибыль от продаж, тыс. руб. |

24847 |

28373 |

32361 |

7514 |

130,2 |

|

Рентабельность продаж по прибыли от продаж, % |

10,500 |

10,900 |

11,200 |

0,7 |

106,7 |

|

удельный вес выручки в товарной продукции |

1,000 |

1,000 |

1,000 |

0,0 |

100,0 |

|

Фондоотдача активной части, руб. |

8,916 |

8,637 |

8,576 |

-0,3 |

96,2 |

|

удельный вес активной части в общей стоимости основных производственных фондов |

0,579 |

0,584 |

0,581 |

0,0 |

100,3 |

|

Уровень рентабельности, основных средств, % |

54,206 |

54,980 |

55,803 |

1,6 |

102,9 |

|

R1 |

56,494 |

||||

|

R2 |

56,494 |

||||

|

R3 |

56,092 |

||||

|

Влияние рентабельности продаж по прибыли от продаж, % |

1,514 |

||||

|

Влияние удельного веса выручки в товарной продукции |

0,000 |

||||

|

Влияние фондоотдачи активной части, руб. |

-0,402 |

||||

|

Влияние удельного веса активной части в общей стоимости основных производственных фондов |

0,288 |

В характеристике влияния факторов особое внимание следует обратить на оценку влияния фондоотдачи активной части, характеризующей интенсивность использования основных средств, непосредственно участвующих в производстве продукции.

2.3. Анализ производительности труда и использования рабочего времени

В таблице 8 приведен анализ состава и структуры персонала ООО «СпецМонтаж» в 2016 году по плану и по факту.

Таблица 8

Анализ состава и структуры персонала ООО «СпецМонтаж»

|

Категории |

2016 год план |

2016 год факт |

Отклонение, чел. от |

Отклонение, % от |

||||

|

Чел. |

% |

пред.год |

отчетн. год |

плана |

пред года |

плана |

пред.года |

|

|

Рабочие, в т. ч. |

132 |

67,35 |

130 |

131 |

-1 |

1 |

99,24 |

100,77 |

|

технологические |

102 |

52,04 |

101 |

102 |

0 |

1 |

100,00 |

100,99 |

|

ремонтные |

30 |

15,31 |

29 |

29 |

-1 |

0 |

96,67 |

100,00 |

|

Служащие |

15 |

7,65 |

17 |

16 |

1 |

-1 |

106,67 |

94,12 |

|

Специалисты |

21 |

10,71 |

19 |

20 |

-1 |

1 |

95,24 |

105,26 |

|

Руководители |

28 |

14,29 |

22 |

27 |

-1 |

5 |

96,43 |

122,73 |

|

Итого ППП |

196 |

100,00 |

188 |

194 |

-2 |

6 |

98,98 |

103,19 |

Данные таблицы 8 позволяют сделать вывод о том, что в исследуемом периоде численность персонала увеличилась на 6 человек. Основной прирост был достигнут за счет роста численности управленческого персонала предприятия. Штат компании недоукомплектован на 2 человек за счет отклонения запланированных штатных должностей ремонтного персонала, руководителей и специалистов компании.

Анализ движения кадров проводится на основе коэффициентов приема, выбытия и текучести кадров. Данные коэффициенты рассчитываются за два года по промышленно-производственному персоналу и рабочим. Результаты расчетов заносятся в таблицу (таблица 9).

Таблица 9

Анализ движения кадровООО «СпецМонтаж»

|

Показатели |

2015 год |

2016 гол |

Изменение |

|

Состояло по списку на начало года, чел. |

186 |

188 |

2 |

|

Поступило, чел. |

14 |

17 |

3 |

|

Выбыло, чел., в т. ч. |

12 |

11 |

-1 |

|

по сокращению кадров |

3 |

2 |

-1 |

|

по собственному желанию |

5 |

6 |

1 |

|

за прогулы |

4 |

3 |

-1 |

|

по др. причинам |

1 |

1 |

0 |

|

из них на пенсию |

1 |

1 |

0 |

|

Состояло на конец года, чел. |

188 |

194 |

6 |

|

Коэффициент приема ППП, % |

7,45 |

8,76 |

1,32 |

|

рабочих |

10,77 |

12,98 |

2,21 |

|

Коэффициент выбытия ППП, % |

6,38 |

5,67 |

-0,71 |

|

рабочих |

9,23 |

8,40 |

-0,83 |

|

Коэффициент текучести кадров ППП, % |

6,38 |

5,67 |

-0,71 |

|

рабочих |

9,23 |

8,40 |

-0,83 |

Данные таблицы 9 позволяют заключить, что за исследуемый период на предприятии произошел рост численности промышленно-производственного персонала на 6 человек. За счет прироста поступления работников над их выбытием коэффициент приема кадров увеличился на 1,32%, снижение коэффициента выбытия и текучести кадров составило 0,71%.

Таблица 10

Анализ использования рабочего времениООО «СпецМонтаж», чел.-дней

|

Показатели |

2015 год |

2016 гол |

Отклонение от |

||

|

план |

факт |

плана |

пред.года |

||

|

Календарное количество дней |

365 |

365 |

365 |

0 |

0 |

|

В т.ч. праздничные и выходные дни |

115 |

114 |

117 |

3 |

2 |

|

Номинальный фонд рабочего времени, дни |

250 |

251 |

248 |

-3 |

-2 |

|

Неявки на работу, дни |

43 |

53 |

48 |

-5 |

5 |

|

В т.ч. ежегодные отпуска |

22 |

21 |

20 |

-1 |

-2 |

|

Отпуска по учебе |

0 |

0 |

0 |

0 |

0 |

|

Дополнительные отпуска с разрешения администрации |

2 |

5 |

3 |

-2 |

1 |

|

Болезни |

17 |

21 |

13 |

-8 |

-4 |

|

Прогулы |

2 |

4 |

3 |

-1 |

1 |

|

Командировки |

0 |

2 |

9 |

7 |

9 |

|

Явочный фонд рабочего времени, дни |

207 |

198 |

200 |

2 |

-7 |

|

Продолжительность рабочей смены, час. |

8 |

8 |

8 |

0 |

0 |

|

Бюджет рабочего времени, час. |

1656 |

1584 |

1600 |

16 |

-56 |

|

Предпраздничные сокращенные дни, час. |

3 |

3 |

4 |

1 |

1 |

|

Полезный фонд рабочего времени, час. |

1653 |

1581 |

1596 |

15 |

-57 |

|

Средняя продолжительность рабочей смены |

7,9 |

7,9 |

7,9 |

0 |

0 |

|

Сверхурочно отработанное время, час. |

181,7 |

138,9 |

120,4 |

-18,5 |

-61,3 |

Из таблицы 10 следует, что большая часть целодневных и внутрисменных потерь рабочего времени в 2016 году составляет 155*7,986+0,198=263,74 час. Это вызвано субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, что можно считать неиспользованными резервами увеличения фонда рабочего времени.

Анализ производительности труда следует начинать с оценки изменения обобщающих показателей, которые представлены в таблице 11.

Таблица 11

Динамика показателей, характеризующих производительность труда

|

Показатели |

Усл. обозначения |

2015 год |

2016 гол |

Темп роста, % |

|

|

план |

факт |

||||

|

Среднесписочная численность ППП, чел. |

Ч |

188 |

196 |

194 |

103,19 |

|

из них: рабочих |

Чp |

131 |

132 |

130 |

99,24 |

|

Удельный вес рабочих в общей численности персонала, % |

Уд p |

69,68 |

67,35 |

67,01 |

96,17 |

|

Среднегодовая производительность труда одного работающего, руб. |

ПТг |

1384,60 |

1476,94 |

1489,37 |

107,57 |

|

Среднегодовая производительность труда одного рабочего, руб. |

ПТгр |

1987,05 |

2193,03 |

2222,59 |

111,85 |

|

Среднедневная производительность труда одного рабочего, тыс. руб. |

ПТдр |

5,54 |

5,88 |

6,01 |

108,43 |

|

Среднечасовая производительность труда одного рабочего, руб. |

ПТчр |

0,84 |

0,93 |

0,93 |

111,41 |

|

Прибыль от продаж, тыс. руб. |

Ппр |

24847 |

28922 |

28373 |

114,19 |

|

Рентабельность персонала, тыс. руб./чел. |

Rперс |

132,16 |

147,56 |

146,25 |

110,66 |

Данные таблицы 11 позволяют заключить, что эффективность использования производственного персонала ООО «СпецМонтаж» значительно возросла, о чем свидетельствует рост среднегодовой производительности труда рабочих на 107,57% к предыдущему периоду.

Взаимосвязь показателей удельного веса численности рабочих в общей численности ППП ( Уд p), среднегодовой производительности труда одного рабочего ( ПТгр ) и одного работающего ( ПТг ) может быть выражена следующей формулой:

ПТг = Уд p * ПТгр, (9)

Факторная зависимость для анализа производительности труда одного рабочего имеет вид:

ПТг р = Д * d * ПТчр , (10)

где Д – количество дней, отработанных одним рабочим в год;

d – средняя продолжительность рабочего дня, час.

Оценку влияния факторов по зависимостям (9) и (10) проведем способом абсолютных разниц с использованием таблицы 12.

Таблица 12

Факторный анализ производительности труда

|

Факторы |

Методикарасчета |

Изменение |

|

1. Изменение производительности труда одного работающего |

ПТг2 – ПТг1 |

104,77 |

|

в т.ч. за счет влияния удельного веса рабочих в общей численности персонала |

(Уд p2 – Уд p1)/100 * ПТг р1 |

-0,15 |

|

2. Изменение производительности труда одного рабочего |

ПТг р2 – ПТг р1 |

235,54 |

|

в т.ч. за счет изменения числа явок на работу одним рабочим; |

( Д2 – Д1 ) * d1 * ПТч р1 |

-13,23 |

|

за счет изменения продолжительности рабочего дня; |

(d2 – d1 ) * Д2 * ПТч р1 |

0 |

|

за счет изменения часовой производительности труда |

(ПТч р2 – ПТч р1 ) * Д2 * d2 |

187,22 |

Данные факторного анализа позволяют заключить, что наибольшее влияние на производительность труда оказало влияние изменения часовой производительности труда.

2.4. Анализ оплаты труда

На предприятии используется повременно-премиальная и сдельно-премиальная оплата труда.

Таблица 13

Исходные данные для анализа фонда заработной платыУказать конкретные периоды

|

Показатели |

2015 год |

2016 гол |

Изменение |

|||

|

руб. |

% |

руб. |

% |

руб. |

% |

|

|

ФЗП, всего в т.ч. |

41028 |

100,00 |

44251,8 |

100,00 |

3223,8 |

0,00 |

|

-рабочих |

23244 |

56,65 |

23721 |

53,60 |

477 |

-3,05 |

|

-специалистов, служащих |

9547,2 |

23,27 |

9806,4 |

22,16 |

259,2 |

-1,11 |

|

-руководителей |

8236,8 |

20,08 |

10724,4 |

24,23 |

2487,6 |

4,16 |

|

Среднемесячная заработная плата |

68,2 |

100,00 |

70,5 |

100,00 |

2,3 |

0,00 |

|

в т.ч. по категориям: |

0 |

0,00 |

||||

|

-рабочих |

14,9 |

0,04 |

14,7 |

0,03 |

-0,2 |

0,00 |

|

-специалистов, служащих |

22,1 |

0,05 |

22,7 |

0,05 |

0,6 |

0,00 |

|

-руководителей |

31,2 |

0,08 |

33,1 |

0,07 |

1,9 |

0,00 |

Данные таблицы 13 позволяют заключить, что наибольший процент в фонде заработной платы составляет заработная плата рабочих – 53,6%, специалистов – 22,16%, а руководителей 24,3%.

Основными причинами изменения ФЗП являются численность (Ч) и среднегодовая заработная плата (ЗП). Взаимосвязь между этими факторами и величиной ФЗП выражается формулой:

ФЗП = Ч * ЗП (11)

Оценку влияния факторов на изменение ФЗП можно провести любым способом факторного анализа. Например, интегральным способом:

Влияние изменения численности:

∆ФЗПz = (Ч2 – Ч1) * ЗП1 + (Ч2 – Ч1) * (ЗП2 – ЗП1) / 2 , (12)

где Ч1, ЗП1 – численность и среднегодовая заработная плата по плану или в предыдущем году;

Ч2, ЗП2 – численность и среднегодовая заработная плата в отчетном периоде.

Влияние изменения среднегодовой заработной платы:

∆ФЗП зп = (ЗП2 – ЗП1) * Z1 + (Z2 – Z1) * (ЗП2 – ЗП1) / 2, (13)

В таблице 14 приведены результаты оценки влияния факторов на изменение ФЗП ООО «СпецМонтаж».

Таблица 14

Результаты оценки влияния факторов на изменение ФЗП ООО «СпецМонтаж»

|

Факторы |

Условное обозначение |

Изменение |

|

1. Влияние изменения численности |

∆ФЗПz |

57,03 |

|

2. Влияние изменения среднегодовой заработной платы |

∆ФЗП зп |

93,79 |

Данные таблицы 13 позволяют заключить, что рост среднесписочной численности увеличил общий фонд заработной платы на 57,03 тыс.руб., а рост среднегодовой заработной платы увеличил общий фонд оплаты труда на 93,79 тыс.руб.

В заключении важно выявить относительную экономию или перерасход по заработной плате, а так же соответствующее изменение себестоимости.

Для определения относительного перерасхода или экономии по заработной плате рассчитывают коэффициент соотношения прироста производительности труда и прироста среднегодовой заработной платы ( Кс):

Кс = Тр ПТ / Тр ЗП, (14)

где Тр ПТ – темп роста среднегодовой производительности труда, %;

Тр ЗП – темп роста среднегодовой заработной платы, %.

По формуле 14 произведем расчет относительного перерасхода или экономии по заработной плате ООО «СпецМонтаж»:

Кс = 7,57%/4,52%=1,67%

Таким образом, темп прироста производительности труда опережает темп прироста заработной платы, что свидетельствует о том, что фонд оплаты труда на предприятии расходуется достаточно эффективно.

2.5. Анализ затрат на производство продукции

Анализ начинается с изучения затрат, сгруппированных по экономическим элементам.

Для анализа динамики и структуры затрат составляется аналитическая таблица 15.

Таблица 15

Динамика и структура затрат на производство и реализацию продукции предприятия

|

Элементы затрат |

Сумма, тыс. руб. |

Темп роста, % |

Удельный вес, % |

||

|

2015 год |

2016 гол |

Пред.год |

Отчетн. год |

||

|

Затраты на производство и реализацию продукции – всего в т.ч. |

184816 |

199367 |

107,87 |

100,00 |

100,00 |

|

материальные затраты из них: |

111931 |

126576 |

113,08 |

60,56 |

63,49 |

|

сырье и материалы, |

54422 |

59721 |

109,74 |

29,45 |

29,96 |

|

покупные комплектующие изделия, полуфабрикаты, |

46782 |

51821 |

110,77 |

25,31 |

25,99 |

|

энергозатраты |

6781 |

7221 |

106,49 |

3,67 |

3,62 |

|

топливные затраты |

3946 |

7813 |

198,00 |

2,14 |

3,92 |

|

затраты на оплату труда |

41028 |

44251,8 |

107,86 |

22,20 |

22,20 |

|

страховые взносы |

12308,4 |

13275,54 |

107,86 |

6,66 |

6,66 |

|

амортизационные отчисления |

4922 |

5921 |

120,30 |

2,66 |

2,97 |

|

прочие затраты |

14626,6 |

9342,66 |

63,87 |

7,91 |

4,69 |

Данные таблицы 15 позволяют заключить, что за исследуемый период общий объем затрат на производство возрос на 107,87%.

Наибольший прирост продемонстрировала стоимость материальных затрат из-за изменения цен на покупные полуфабрикаты, роста цен на энегоносители и топливо, а так же роста стоимости сырья и материалов.Рост продемонстрировали и расходы на оплату труда.

Следующим этапом является анализ себестоимости основных видов выпускаемой продукции. Анализ проводится исходя из группировки затрат по статьям расходов, учитывающим направление расходов, характер и особенности производства. Для анализа динамики себестоимости продукции составляется таблица 16.

Таблица 16

Динамика себестоимости блок-модулей и полуприцепов производства ООО «СпецМонтаж»

|

Статьи затрат |

Себестоимость продукции, тыс. руб. |

Себестоимость ед. продукции, руб. |

Изменение |

|||

|

2015 год |

2016 гол |

2015 год |

2016 гол |

Руб. |

% |

|

|

Блок-модули |

||||||

|

Производственная себестоимость – всего, в т. ч. |

89542 |

91562 |

335,36 |

394,66 |

59,30 |

117,68 |

|

прямые затраты |

82155 |

85421 |

307,70 |

368,19 |

60,50 |

119,66 |

|

материальные затраты |

50121 |

55621 |

187,72 |

239,75 |

52,03 |

127,72 |

|

затраты на оплату труда |

23671 |

22121 |

88,66 |

95,35 |

6,69 |

107,55 |

|

страховые взносы |

7101 |

6636 |

26,60 |

28,60 |

2,01 |

107,55 |

|

амортизационные отчисления |

1262 |

1043 |

4,73 |

4,49 |

-0,23 |

95,11 |

|

косвенные расходы |

7387 |

6141 |

27,67 |

26,47 |

-1,20 |

95,67 |

|

административно-управленческие расходы |

1421 |

1421 |

5,32 |

6,13 |

0,80 |

115,09 |

|

затраты на повышение квалификации персонала |

567 |

728 |

2,12 |

3,14 |

1,01 |

147,77 |

|

издержки в инфраструктуре производства |

5399 |

3992 |

20,22 |

17,21 |

-3,01 |

85,09 |

|

Полуприцепы |

||||||

|

Производственная себестоимость – всего, в т. ч. |

95274 |

107805 |

169,53 |

192,51 |

22,98 |

113,56 |

|

прямые затраты |

88034 |

104603 |

156,64 |

186,79 |

30,15 |

119,25 |

|

материальные затраты |

61810 |

70955 |

109,98 |

126,71 |

16,72 |

115,21 |

|

затраты на оплату труда |

17357 |

22130,8 |

30,88 |

39,52 |

8,63 |

127,96 |

|

страховые взносы |

5207,1 |

6639,24 |

9,27 |

11,86 |

2,59 |

127,96 |

|

амортизационные отчисления |

3660 |

4878 |

6,51 |

8,71 |

2,20 |

133,75 |

|

косвенные расходы |

7240 |

3202 |

12,88 |

5,72 |

-7,16 |

44,38 |

|

административно-управленческие расходы |

2311 |

679 |

4,11 |

1,21 |

-2,90 |

29,49 |

|

затраты на повышение квалификации персонала |

224 |

225 |

0,40 |

0,40 |

0,00 |

100,81 |

|

издержки в инфраструктуре производства |

4705 |

2298 |

8,37 |

4,10 |

-4,27 |

49,01 |

Таким образом, наибольший объем затрат в расчете на единицу продукции ООО «СпецМонтаж» приходится на производство блок-модулей.

Для факторного анализа предварительно составляется таблица исходных данных.

Таблица 17

Анализ затрат на 1 рубль товарной продукции

|

Показатель |

Алгоритм расчета |

Сумма тыс. руб. |

|

I. Затраты: |

||

|

а) по плану2016 года |

∑(VВПiпл • biпл) + Апл |

184816 |

|

б) по плану2016 года, пересчитанному на фактический выпуск продукции 2016 года при сохранении плановой структуры |

∑(VВПiпл • biпл) • КVВП + Апл |

186871 |

|

в) по плановым нормам и плановым ценам 2016 года на фактический выпуск продукции |

∑(VВПiф • biпл) + Апл |

187892 |

|

г) фактически по плановым ценам2016 года |

∑(VВПiф • biф) + Апл |

198321 |

|

д) фактически2016 год |

∑(VВПiф • biф) + Аф |

199367 |

|

II. Стоимость валового выпуска продукции: |

||

|

а) по плану2016 год |

∑(VВПiПЛ • ЦПiПЛ) |

260304 |

|

б) фактически при плановой структуре и плановых ценах2016 года |

∑(VВПiФ • ЦПiПЛ) ± ∆ВПСТР |

272211 |

|

в) фактически при фактической структуре и по плановым ценам2016 года |

∑(VВПiФ • ЦПiПЛ) |

281431 |

|

г) фактически за 2016 год |

∑(VВПiФ • ЦПiФ) |

288937 |

Влияние перечисленных факторов на изменение затрат на рубль продукции рассчитывается способом цепной подстановки по данным табл. 17.

Таблица 18

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции

|

Затраты на рубль продукции |

Расчет |

Значение, коп. |

Объем производства |

Структура производства |

Уровень удельных переменных затрат |

Сумма постоянных затрат |

Отпускные цены на продукцию |

|

План |

184816: 260304 |

71 |

План |

План |

План |

План |

План |

|

Усл.1 |

186871: 272211 |

68,.649 |

Факт |

План |

План |

План |

План |

|

Усл. 2 |

187892: 281431 |

66,763 |

Факт |

Факт |

План |

План |

План |

|

Усл. 3 |

198321: 281431 |

70,469 |

Факт |

Факт |

Факт |

План |

План |

|

Усл. 4 |

199367: 281431 |

70,84 |

Факт |

Факт |

Факт |

Факт |

План |

|

Факт |

199367: 288937 |

69 |

Факт |

Факт |

Факт |

Факт |

Факт |

Размер затрат на рубль продукции изменился за счет следующих факторов:

уменьшения объема производства продукции: 68,649 71 = -2,351 коп.

изменения структуры производства: 66,763 – 68,649 = -1,886 коп.

уровня переменных затрат: 70,469 66.763 = 3,706 коп.

размера постоянных затрат: 70,84 – 70,469 = 0,372 коп.

повышения цен на продукцию: 69 – 70,84 = -1,84 коп.

За счет всех учтенных факторов размер затрат на один рубль продукции снизился на 2 коп.

2.6. Анализ прибыли и рентабельности

Анализ прибыли начинается с изучения уровня, динамики и структуры финансовых результатов. Анализ проводится по данным формы № 2 «Отчет о финансовых результатах».

Таблица 19

Показатели финансовых результатов ООО «СпецМонтаж», тыс. руб.

|

Показатель |

2014 г. |

2015 г. |

2016г. |

Отклонение (+/-) 2016 г. от 2015г. |

Темп роста %, 2016 г. к 2015 г. |

|

Выручка |

236640 |

260304 |

288937 |

28633 |

111,0 |

|

Себестоимость проданных товаров |

172747 |

184816 |

199367 |

14551 |

107,9 |

|

Коммерческие расходы |

28124 |

35262 |

41213 |

5952 |

116,9 |

|

Управленческие расходы |

10921 |

11854 |

15996 |

4143 |

134,9 |

|

Прибыль от продаж |

24847 |

28373 |

32361 |

3988 |

114,1 |

|

Прочие доходы |

523 |

604 |

806 |

201 |

133,3 |

|

Прочие расходы |

968 |

1002 |

1424 |

422 |

142,2 |

|

Прибыль до налогообложения |

24427 |

27976 |

31743 |

3767 |

113,5 |

|

Налог на прибыль |

4885 |

5595 |

6349 |

753 |

113,5 |

|

Чистая прибыль |

19541 |

22381 |

25394 |

3013 |

113,5 |

На основании данных таблицы 19 общая сумма прибыли от продаж за исследуемый период увеличилась на 14,1%, на что оказало влияние более интенсивный рост выручки, чем затрат производства. На увеличение общего количества затрат оказал влияние рост постоянных издержек. Прочие расходы и доходы увеличились незначительно, поэтому увеличение прибыли до налогообложения не отличается, поэтому чистая прибыль также изменилась на 13,5%. Рассмотрим некоторые элементы более подробно. Выручка от продажи продукции является основным фактором формирования прибыли.

Ритмичность производства предприятия по кварталам рассмотрим на основе данных таблицы 20.

Таблица 20

Выручка ООО «СпецМонтаж» по кварталам года

|

Кварталы |

2014 год |

2015 год |

2016 год |

Отклонение в сумме (+,-) |

2016год в % к 2014 году |

|||

|

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

|||

|

1 |

55373,8 |

23,4 |

60650,8 |

23,3 |

66455,6 |

23,0 |

11081,8 |

120,0 |

|

2 |

59396,7 |

25,1 |

65076,0 |

25,0 |

71656,5 |

24,8 |

12259,8 |

120,6 |

|

3 |

57740,2 |

24,4 |

64295,1 |

24,7 |

71656,5 |

24,8 |

13916,2 |

124,1 |

|

4 |

64129,5 |

27,1 |

70282,1 |

27,0 |

79168,8 |

27,4 |

15039,3 |

123,5 |

|

Всего за год |

236640,2 |

100 |

260304 |

100 |

288937,3 |

100 |

52297,1 |

122,1 |

По кварталам выручка предприятия распределялся неравномерно. Наибольший удельный вес в годовом выпуске занимает оборот четвертого квартала свыше 27,0%, а наименьший удельный вес в годовом обороте приходится на первый квартал свыше 23,0%. И распределение выручки по кварталам года продолжает изменяться.

Доля оборота третьего квартала возросла с 24,4% в 2014 году до 24,8% в 2016 году, а доля оборота четвертого квартала составила в 2016 году 27,4% и возросла по сравнению с 2015 годом на 0,3%. Таким образом, производство предприятия по кварталам года распределялся неравномерно и развивался неритмично.

К аритмичности (Карит) можно определить как разность между коэффициентом ритмичности и 1. = 1-0,952 = 0,048

В заключение необходимо определить стоимость недоданной продукции в установленные планом-графиком сроки в результате неритмичной работы предприятия.

Стоимость непроизведенных услуг (-∑V) определяется путем умножения планового объема выпуска (Vпл) на коэффициент аритмичности:

-∑V = Vпл * Карит = 303620,9*0,048 = 14573,8 тыс. руб.

Основную часть прибыли предприятие получает от продажи услуг. В процессе анализа рассмотрим динамику, выполнение плана прибыли от продажи продукции и определим факторы изменения ее суммы.

Прибыль от продажи продукции в целом по предприятию зависит от 4 факторов первого уровня соподчиненности: объема продажи продукции, ее структуры, себестоимости и уровня среднереализационных цен.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные приведенные в таблице 21.

Таблица 21

Исходные данные для факторного анализа прибыли от продажи продукции

|

Показатель |

2015 г. |

Данные 2015 года, пересчитанные на объем продаж 2016 года |

2016.г |

|

Выручка от продажи продукции (работ, услуг) |

260304 |

275922 |

288937 |

|

Себестоимость продукции |

231931 |

244687 |

256576 |

|

Сумма переменных затрат |

191448 |

201603 |

209905 |

|

Сумма постоянных затрат |

40484 |

42548 |

46671 |

|

Прибыль от продаж |

28373 |

31494 |

32361 |

Если сравнить базовую и условную сумму прибыли, исчисленную исходя из фактического объема и ассортимента продукции, но при базовом уровне цен и себестоимости продукции, узнаем, на сколько она изменилась за счет объема и структуры проданной продукции:

∆Пурп,д = 32361 – 28373 = 3988 тыс. руб.

чтобы найти влияние только объема продаж, необходимо базовую прибыль умножить на процент изменения объема продажи продукции (6%):

∆Пурп = 28373* 6/100 = 1702,4 тыс. руб.

затем можно определить влияние структурного фактора(из первого результата нужно вычесть второй):

∆Пуп = 3988 – 1702,4 = 2285,4 тыс. руб.

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с базовой, пересчитанной на фактический объем продаж в отчетном периоде:

∆П с = (256576 – 244687) = 11889 тыс. руб.

Изменение суммы прибыли за счет отпускных цен на продукцию находят сопоставлением фактической выручки отчетного периода с условной, которую бы предприятие получило за фактический объем продажи продукции при базовом уровне цен:

∆Пц = 288937– 265764 = 23173 тыс. руб.

Результаты расчетов и данные таблицы 21 показывают, что рост прибыли обусловлен в основном увеличением среднереализационных цен. Влияние факторов изложено в таблице 22.

Таблица 22

Влияние факторов на изменение прибыли от продажи услуг

|

Показатель |

2015 г. |

2016 г. |

Отклонение (+/-)2016 г. От 2015 г |

Темп роста %, 2016 г. к 2015 г. |

|

Выручка от продажи продукции |

260304 |

288937 |

28633 |

111,0 |

|

Себестоимость проданной продукции |

231931 |

256576 |

24645 |

110,6 |

|

Сумма переменных затрат |

191448 |

209905 |

18458 |

109,5 |

|

Сумма постоянных затрат |

40484 |

46671 |

6188 |

115,3 |

|

Прибыль от продаж |

28373 |

32361 |

3988 |

114,1 |

|

Изменение прибыли за счет влияния: |

||||

|

Объема продажи продукции |

2783 |

- |

- |

|

|

Структуры проданной продукции |

4731 |

- |

- |

|

|

Полной себестоимости |

-20965 |

- |

- |

|

|

Отпускных цен |

23173 |

- |

- |

|

|

Итого |

7514 |

- |

- |

Росту суммы прибыли на 2285,4 тыс. руб. способствовали также изменения в структуре товарной продукции, так как в общем объеме продажи увеличился удельный вес высокорентабельных видов продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 11889 тыс. руб. Но поскольку темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости, то в целом динамика прибыли положительна.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности ООО «СпецМонтаж» является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в финансовые операции. Основные показатели рентабельности представлены в таблице 23.

Таблица 23

Рентабельность предприятия, %

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

Рентабельность продукции |

11,7 |

11,9 |

12,6 |

|

Рентабельность продаж |

7,8 |

8,1 |

8,3 |

|

Рентабельность активов предприятия. |

32,3 |

32,8 |

33,9 |

|

Рентабельность внеоборотных активов. |

40,5 |

40,9 |

41,6 |

|

Рентабельность оборотных активов. |

158,5 |

167,4 |

182,8 |

|

Рентабельность собственного капитала. |

58,7 |

64,2 |

68,8 |

|

Рентабельность заемного капитала |

48,6 |

48,9 |

49,5 |

Уровень рентабельности услуг (коэффициент окупаемости затрат) исчисляется в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры продажи продукции, ее себестоимости и средней цены продажи. Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

Таблица 24

Расчет факторов рентабельности продаж

|

Наименование показателя |

2015 г. |

2016 г. |

Отклонение (+,-) 2016 г. от 2015 г. |

|

Объем товарной продукции |

260304 |

288937 |

28633 |

|

Прибыль |

28373 |

32361 |

3988 |

|

Р0 |

8,1 |

||

|

Русл1 |

9,8 |

||

|

Р1 |

8,3 |

∆Робщ = 8,3 – 8,1 = 0,2%, в том числе:

∆Рв = 9,8-8,1 = 1,7%

∆Рп = 8,3 – 9,8 = -1,5%

Таблица 25

Сводная таблица факторов коэффициентов рентабельности, %

|

Показатели |

2015 г. |

2016 г. |

Отклонение (+/-) 2016 г. от 2015г. |

Темп роста %, 2016 г. к 2015 г. |

|

Рентабельность продаж |

8,1 |

8,3 |

+0,2 |

100,0 |

|

Изменение рентабельности за счет: |

||||

|

удельного веса |

- |

3,0 |

- |

92,2 |

|

среднего уровня цен |

- |

0,5 |

- |

49,3 |

|

Роста себестоимости проданной продукции |

- |

-1,5 |

- |

-41,5 |

|

Рентабельность продукции |

11,9 |

12,6 |

+0,7 |

100,0 |

|

Изменение рентабельности за счет: |

||||

|

удельного веса |

- |

3,9 |

- |

|

|

среднего уровня цен |

- |

1,4 |

- |

|

|

Роста себестоимости проданной продукции |

- |

-4,6 |

- |

Полученные результаты свидетельствуют о том, что рост уровня рентабельности обусловлен повышением среднего уровня цен и удельного веса более рентабельных видов перевозок в общем объеме продажи. Рост себестоимости вызвал снижение уровня рентабельности на 1,5%.

Заключение

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ООО «СпецМонтаж» в течение анализируемого периода.

Хорошохарактеризуют финансовое положение и результаты деятельности организации следующие показатели:

- на 31 декабря 2016 г. значение коэффициента обеспеченности собственными оборотными средствами, равное 0,28, является вполне соответствующее нормальному;

- коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению;

- коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

- отличная рентабельность активов;

- рост рентабельности продаж;

- опережающее увеличение собственного капитала относительно общего изменения активов организации;

- рост прибыли до налогообложения на рубль выручки.

Приведенные ниже 3 показателя финансового положения ООО «СпецМонтаж» имеют хорошие значения:

- доля собственного капитала неоправданно высока (72%);

- коэффициент покрытия инвестиций имеет нормальное значение (доля собственного капитала и долгосрочных обязательств составляет 72% в общей сумме капитала организации);

- нормальная финансовая устойчивость по величине собственных оборотных средств.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Предприятие нуждается в разработке мероприятий по повышению финансового контроля в части управления дебиторской и кредиторской задолженностью, повышением собственного капитала.

Список литературы

1. Грузинов, В.П. Экономика предприятия /В.П.Грузинов.М.: «Банки и биржи»,2014.-535с.

2. Глазов, М.М. Экономическая диагностика предприятий: новые решения / М.М. Глазов. – СПб.: Издательство СПбГУЭФ, 2014. – 194 с.

3. Зайцев, Н.Л. Экономика промышленного предприятия /Н.Л.Зайцев.М.:Инфра–М, 2014. – 336с.

4. Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инве-стиций. Анализ отчётности./ В.В. Ковалев М.: Финансы и статистика,2015. 432с.

5. Клейникова, В. Анализ финансового состояния по данным бухгалтерского баланса / В. Клейникова // Бухгалтерский учет. – 2015. №6. – С.15-17.

6. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушин, В.Б.Лещева, В.Г. Дьякова / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2014. – 471 с.

7. Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности / Н.П. Любушин. – М.: ЮНИТИ-ДАНА, 2015. – 448 с.

8. Румянцева, Е.Е. Финансы организаций: финансовые технологии управления предприятием / Е.Е. Румянцева. – М.: ИНФРА-М, 2015. – 459 с.

9. Селезнева, Н.Н. Финансовый анализ. Управление финансами / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ, 2015. – 257 с.

10. Скамай, Л.Г. Экономический анализ деятельности предприятий / Л.Г. Скамай, М.И. Трубочкина. – М. : ИНФРА-М, 2014. – 296 с.

11. Управление финансами (Финансы предприятий) / А.А. Володин и др. – М.: ИНФРА-М, 2014. – 504 с.

12. Шеремет А.Д. Управленческий учет: Учебное пособие. - М.: ИД ФБК-ПРЕСС, 2005.— 512 с.

13. Финансовый менеджмент / под ред. А.М. Ковалевой. – М. : ИНФРА-М, 2014. – 284 с.

14. Чечевицына, Л.Н. Экономический анализ / Л.Н. Чечевицына. – Ростов н/Д : Феникс, 2015. – 448 с.

15. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование / Под ред. М.И. Баканова, А.Д. Шеремета. М. : Финансы и статистика, 2015. – 656 с.

16. Экономика фирмы / под ред. Т.В. Муравьевой. – М. : Мастерство, 2014. – 276 с.

Приложение 1

Баланс ООО «СпецМонтаж»

|

Показатель |

Строка |

2016 |

2015 |

2014 |

|

Актив |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

0 |

5 |

11 |

|

Основные средства |

1150 |

248486 |

175538 |

163695 |

|

Отложенные налоговые активы |

1180 |

1669 |

6808 |

2194 |

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

169 |

|

ИТОГО по разделу I |

1100 |

250155 |

182351 |

166069 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

49923 |

52213 |

73529 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

2358 |

5546 |

4538 |

|

Дебиторская задолженность |

1230 |

92817 |

64835 |

58061 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

100 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

1250 |

15571 |

14638 |

16563 |

|

Прочие оборотные активы |

1260 |

970 |

1592 |

1022 |

|

ИТОГО по разделу II |

1200 |

161739 |

138824 |

153713 |

|

БАЛАНС |

1600 |

411894 |

321175 |

319782 |

|

Пассив |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

18022 |

22 |

22 |

|

Добавочный капитал (без переоценки) |

1350 |

29083 |

33041 |

34082 |

|

Резервный капитал |

1360 |

2281 |

5 |

5 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

246299 |

202811 |

186209 |

|

ИТОГО по разделу III |

1300 |

295685 |

235879 |

220318 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

51500 |

20500 |

32400 |

|

Отложенные налоговые обязательства |

1420 |

17589 |

18160 |

14281 |

|

ИТОГО по разделу IV |

1400 |

69089 |

38660 |

46681 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

291 |

180 |

10204 |

|

Кредиторская задолженность |

1520 |

46829 |

46456 |

42579 |

|

ИТОГО по разделу V |

1500 |

47120 |

46636 |

52783 |

|

БАЛАНС |

1700 |

411894 |

321175 |

319782 |

Приложение 2

Отчет о финансовых результатах ООО «СпецМонтаж»

|

Показатель |

Строка |

2016 |

2015 |

2014 |

|

Выручка |

2110 |

843610 |

695272 |

583315 |

|

Себестоимость продаж |

2120 |

716314 |

602669 |

490025 |

|

Валовая прибыль (убыток) |

2100 |

127296 |

92603 |

93290 |

|

Коммерческие расходы |

2210 |

46377 |

57456 |

45011 |

|

Управленческие расходы |

2220 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

||||

|

(стр.2100-2210-2220) |

2200 |

80919 |

35147 |

48279 |

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

0 |

|

Проценты к получению |

2320 |

126 |

36 |

31 |

|

Проценты к уплате |

2330 |

7365 |

5949 |

4159 |

|

Прочие доходы |

2340 |

224143 |

240904 |

188658 |

|

Прочие расходы |

2350 |

237040 |

248830 |

194345 |

|

Прибыль (убыток) до налогообложения |

||||

|

(стр.2200+2310+2320-2330+2340-2350) |

2300 |

60783 |

21308 |

38464 |

|

Текущий налог на прибыль |

2410 |

13861 |

6429 |

6627 |

|

СПРАВОЧНО: |

||||

|

постоянные налоговые обязательства (активы) |

2421 |

2563 |

-1414 |

21 |

|

Изменение отложенных налоговых обязательств |

2430 |

-1643 |

-3879 |

-2324 |

|

Изменение отложенных налоговых активов |

2450 |

784 |

4632 |

1237 |

|

Прочее |

2460 |

-550 |

-43 |

-204 |

|

Чистая прибыль (убыток) |

||||

|

(стр.2300-2410+2430+2450+2460) |

2400 |

45513 |

15589 |

30546 |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) |

2510 |

0 |

0 |

0 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 |

0 |

0 |

|

Совокупный финансовый результат периода |

2500 |

45513 |

15589 |

30546 |

- Анализ структуры торгового ассортимента. (на примере торгового предприятия) ( Понятие, характеристика и методы формирования товарного ассортимента )

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование

- Теоретические основы учета безналичных денежных средств

- Теоретические основы бухгалтерского учета основных средств

- Свойства и показатели качества (выбрать из ОКП ) товаров

- История развития менеджмента ( Теоретические основы развития и становления менеджмента )

- «Управление поведением в конфликтных ситуациях»