Понятие и элементы системы кредитования (Теоретические основы функционирования системы кредитования)

Содержание:

Введение

Проблема развития кредитования в России на сегодняшний день очень актуально.

Для полноценного развития любой страны большую роль играет система кредитования. Система кредитования определяет развитие экономики, рост потенциала страна, а также определяет благосостояние населения страны. Немалая роль в развитии кредитования принадлежит и государству, так как оно определяет, формирует деятельность кредитной системы на территории страны. От правильного размещения банков на территории страны зависит успешность развития кредитной системы.

Современная деятельность банков направлена на оказание услуг физическим лицам. Такое направление не является новым для нашей страны. Но бурное развитие кредитной системы в России произошло в период стабилизации экономической ситуации в России, в период росту конкурентности между банками.

Оказание услуг населению со стороны банков позволяет привлекать дополнительных клиентов, а значит получать дополнительную прибыль. Предоставление кредитных услуг населению дает возможность стимулировать потребительский спрос, а значит развивать экономику в стране.

Развитие экономики в стране развивается по двум основным направлениям – ипотечное кредитование и кредитования малого бизнеса.

В последнее время также значительная роль принадлежит и потребительскому кредитованию населения.

Этими положениями и объясняется актуальность темы работы.

Степень изученности проблемы. Исследованию кредитных отношений и денежно-кредитной системы посвящено множество научных трудов. Среди них можно отметить Ю.В Агапова, О.Н. Горбуновой, В.В. Геращенко, А.Г. Грязнова, П.А. Короткова, О.И. Лаврушина, О.М Олейника, Г, А.И. Полищук, А.Г. Саркисянца и др. Авторы анализируют кредитную систему в стране, оценку кредитных взаимоотношений между банком и населением.

Цель работы – изучить и проанализировать понятие и элементы системы кредитования.

Для достижения этой цели в ходе работы необходимо решить ряд задач:

1. Рассмотреть понятие и структура кредитной системы.

2. Проанализировать экономическую сущность и функции кредита.

3. Изучить основные проблемы банковской системы Российской Федерации.

4. Выявить роль кредитов в экономическом развитии России.

5. Дать характеристику отдельных видов кредитов в России.

Объектом исследования являются кредитные отношения.

Предметом исследования является кредитная система РФ.

Основу работы составляют такие методы как: диалектический метод, общенаучные, частнонаучные и специальные методы познания. Эмпирические методы познания, используемые в данной работе: статистический анализ, исследование документов, печатных изданий и других средств массовой информации и т.д. Использование данных методов позволило определить и проанализировать понятие и элементы системы кредитования.

Работа строго структурирована и состоит из введения, основной части, заключения, списка использованных источников.

Во введении обоснована актуальность исследования, определены тема, объект и предмет исследования, поставлены цели и задачи.

В первой главе изучаются теоретические основы функционирования системы кредитования. Рассматриваются понятие и структура кредитной системы. Анализируется экономическая сущность и функции кредита. Рассматриваются основные проблемы банковской системы Российской Федерации.

Во второй главе проводится анализ особенностей системы кредитования в России. Рассматривается роль кредитов в экономическом развитии России. Дается характеристика отдельных видов кредитов в России.

В заключении представлены выводы по проделанной работе. Расписываются перспективы исследования данной темы.

Работа написана на 30 страницах и включает в себя 20 ключевых источников.

Глава 1. Теоретические основы функционирования системы кредитования

1.1 Понятие и структура кредитной системы

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю".

Деньги выступают как средство платежа всюду, где присутствует кредит. Следовательно, кредит - особая форма движения денег. Это категория рыночная.

Кредитор - сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т. е. реально предоставляющие нечто во временное пользование.

Заемщик - сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Исторически заемщиками были отдельные лица, испытывающие потребность в дополнительных ресурсах. С образованием банков происходит концентрация не только кредиторов, но и значительное расширение состава заемщиков. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. Традиционно банки при этом становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего она представляет собой своеобразную нереализованную стоимость.

Банковская система — это совокупность различных видов национальных банков и кредитных организаций, действующих в рамках общего денежного-кредитного механизма.

В России существует двухуровневая банковская система:

Верхний, самый главный уровень, занимает Центральный Банк России (Центробанк, или ЦБ). Очевидно, что он же занимает главенствующую позицию среди остальных банков, и обладает большими полномочиями по сравнению с ними. Выделим основные функции ЦБ РФ: эмиссия (выпуск) денег, контроль деятельности других коммерческих банков и выдача им лицензии, а также регулирование стоимости национальной денежной единицы.

Второй уровень состоит из различных кредитных организаций. Они включают в себя коммерческие банки (+иностранные банки) и небанковские кредитные организации(НКО). Многие люди, внимательно не вникающие в экономику, ошибочно полагают, что коммерческие банки и небанковские кредитные организации различаются только по названию, однако это не так.

В первую очередь, стоит заметить, что коммерческие банки работают с физическими лицами, в то время как некоммерческие кредитные организации работают только с юридическими лицами (работать с физическими лицами им запрещено) [1].

Во-вторых, коммерческие банки работают с иностранной валютой в любом виде, а НКО только в безналичном порядке.

В-третьих, условный капитал банков составляет 5 000 000 евро, а НКО всего лишь 100 000 евро.

В-четвертых, НКО, в отличие от коммерческих банков, запрещено создавать филиалы и представительства.

Таким образом, различия между НКО и коммерческими банками существенные, поэтому стоит их запомнить, чтобы не путать эти кредитные организации.

Схема 1. Банковская система РФ

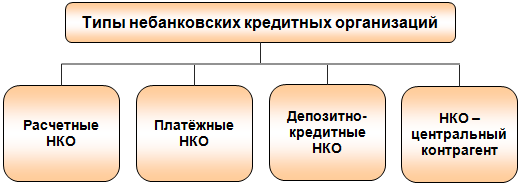

Небанковские кредитные организации

Для лучшего понимания термина «небанковские кредитные организации» приведем небольшой список примеров НКО:

Лизинговые компании.

Ссудно-сберегательные общества.

Кредитные союзы и кооперация.

Инвестиционные фонды.

Страховые общества.

Паевые (взаимные) фонды.

Пенсионные фонды.

Инкассаторские фирмы.

Ломбарды.

Организации финансовых рынков.

Трастовые компании.

Крилинговые (расчетные) центры.

Пункты проката.

Дилинговые предприятия.

Иные кредитно-финансовые организации.

Особенности и подвохи небанковских кредитных организаций

Стоит отметить, что в последние несколько лет количество небанковских кредитных организаций в России стремительно растёт. Точно определить, с чем это связано, нельзя, однако можно предположить, что рост возникновения НКО в России является следствием лишений лицензий многих коммерческих банков. Ведь именно на базе таких банков обычно организовываются НКО. Сейчас же на законодательном уровне устанавливается все больший контроль за подобными организациями в связи с их ростом и активной деятельностью.

Чтобы окончательно разобраться в теме НКО, стоит отметить порядок открытия и регистрации НКО, которые проходят в два этапа:

Первый этап состоит из сбора учредительных документов (бизнес-плана, уставного капитала и его содержания, структуры организации и ее состава и других документов), которые передаются в Центральный банк для дальнейшего рассмотрения [2].

На дальнейшем этапе эти документы рассматриваются Центральным Банком Российской Федерации, который позже и выносит свое решение по поводу создания данной организации.

Принятое Центральным банком решение передается в регистрационный орган уполномоченным органом [20].

Затем в реестр вносится запись, и Вы получаете извещение о вынесенном решении.

Если Ваша заявка одобрена Центробанком, то нужен стопроцентный взнос уставного капитала, заявленного в документах, переданных в Центральный Банк на первом этапе.

Небанковский кредитные организации часто ассоциируются со словом «риск» и это вполне оправданно, ведь, вкладывая свои сбережения в НКО, вы рискуете значительно больше, чем вкладывая деньги в коммерческий государственный банк, потому что в нем есть страховка в отличие от НКО.

Итак, некоммерческие кредитные организации в наше время обрели значительную популярность, хотя многие люди все же опасаются их и предпочитают сотрудничать лишь с государственными банками. Открыть свою НКО не так просто, как кажется на первый взгляд, потому что контроль за подобными организациями растет с каждым годом. Деятельность некоммерческой кредитной организации после регистрации также скрупулезно контролируется Центральным Банком Российской Федерации.

Схема 2. Типы небанковских кредитных организаций

Так, в рамках данного параграфа была проанализирована структура банковской системы. Дано понятие кредиту, заемщику, банковской системы. Проанализированы банковские и небанковские кредитные организации.

1.2 Экономическая сущность и функции кредита

При рассмотрении функций кредита следует учитывать отличие их от роли кредита. Если функция - есть проявление сущности, выражение общественного назначения кредита, то через роль раскрываются результаты его использования на основе выполняемых функций. Но несмотря на различие понятий функций и роли, они взаимосвязаны. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно [19].

Сущность кредита выступает в его трех функциях:

1) распределения на возвратной основе денежных средств (распределительная функция);

2) создания кредитных средств обращения и замещения наличных денег (эмиссионная функция);

3) осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция).

Распределительная функция кредита обнаруживается как при аккумуляции средств, так и при их размещении, т.е. посредством кредита происходит распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям (так же, как сбережений населения) для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций. Важная функция кредита - создание кредитных средств обращения и замещения наличных денег (эмиссионная функция). Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты. Хотя функция кредита - категория объективная, существующая независимо от воли и желания людей, кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей. С учетом этого банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбор их - дело не только техническое. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности. Рассматривая функции кредита, уместно отметить, что на их основе в хозяйстве осуществляется контроль рублем. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оцениваются кредитоспособность и платежеспособность хозяйствующих субъектов, контролируется соблюдение принципов кредитования. Это дало основание некоторым авторам говорить о присущем кредите контрольной функции [3].

У банковской системы РФ есть множество различных функций, однако мы выделим лишь самые важные:

Эмиссионная функция банковской системы заключается в производстве и перераспределении денежных средств в стране. Это одна из самых главных функций системы, потому что банки соединяют в себе денежные ресурсы большинства участников рынка, а это уже составляет огромный экономический ресурс.

Регулятивная функция заключается в регулировании спроса и предложения на рынке.

Эффективное проведение платежей в экономике страны.

Отдельной функцией Центрального Банка является контроль над деятельностью всех кредитных организаций страны.

Таким образом, очень важно поддерживать целостность и правильное функционирование банковской системы страны, потому что она выполняет очень важные функции в ее экономике.

1.3 Основные проблемы банковской системы Российской Федерации

В связи с тем, что банковская система в России развита не слишком хорошо, у нее имеются ряд серьезных проблем, которые затормаживают развитие системы в стране. Одной из главных подобных проблем является низкий профессиональный уровень руководящего звена в банковском деле.

Также еще одной проблемой является высокая зависимость банковских организаций от крупных акционеров и финансово-промышленных групп. Также некоторые банковские организации напрямую зависят от иностранных капиталовложений, что иногда затрудняет стабильность и рост банковской организации [18].

Остальные проблемы можно разделить на две группы: внутренние и внешние проблемы.

Внутренние проблемы.

Основной внутренней проблемой современной банковской системы РФ является недоверие населения к банкам. Большая часть населения России остаются неграмотными в экономической сфере, в связи с чем появляются страхи и недоверие к банкам, ведь принцип их работы и необходимость их существования они не в силах понять. Именно поэтому очень важно стараться разбираться в экономической сфере, ведь рано или поздно каждому в жизни придется с этим столкнуться.

Еще одной серьёзной проблемой является низкий уровень капиталовложений и большая доля невозвращенных кредитов. Именно эти два фактора влияют на дальнейший рост и развитие банковской организации. Если вовремя не устранить их, то организация просто обанкротится.

Внешние проблемы.

Основной внешней проблемой банковской системы является излишняя зависимость экономического сектора Российской Федерации от изменяющегося курса рубля. Говоря иными словами, основной внешней проблемой банковской системы Российской Федерации является нестабильность национальной разменной валюты, от которой полностью зависит экономический сектор страны [4].

В завершении первой главы необходимо подвести краткие итоги. Так, банковская система Российской Федерации состоит из двух уровней. Первый уровень занимает Центральный Банк Российской Федерации. Второй уровень занимают различные банковские организации. В настоящее время контроль за небанковскими кредитными организациями возрастает. Настоящее время характеризуется возрастанием монополизации. Несмотря на значительные достоинства, двухуровневая банковская система имеет также и значительные недостатки.

Глава 2. Особенности системы кредитования в России

2.1 Роль кредитов в экономическом развитии России

Состояние банковской системы РФ на данный момент

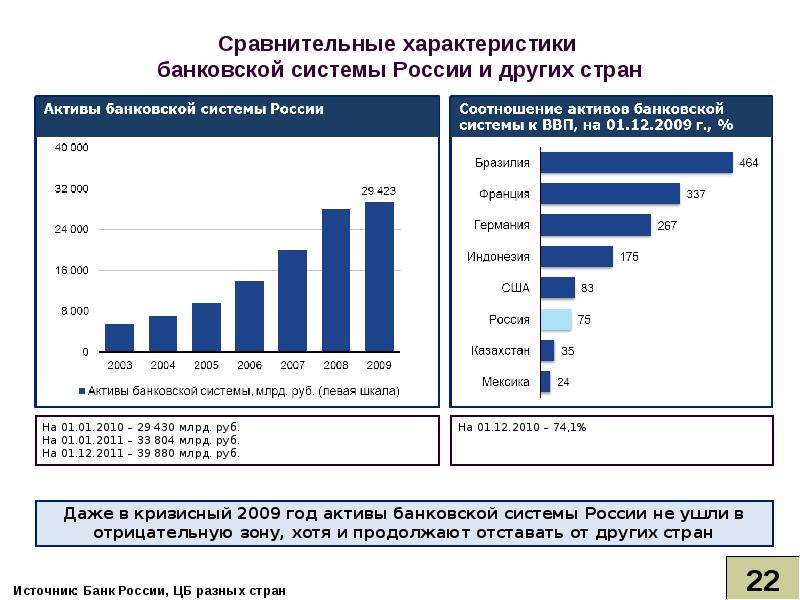

Банковская система СССР была одноуровневой, что привело к кризису, поэтому на замену старой одноуровневой системе пришла двухуровневая система, проявившая себя эффективнее предыдущей. В настоящее время банковская система в России развивается значительными рывками: качество обслуживания и уровень модернизации становятся с каждым годом все выше. Также одной из современных тенденций является появление многочисленных филиалов и представительств не только внутри страны, но и за рубежом.

Рисунок 1. Сравнительные характеристики банковской системы России и других стран

В настоящее время преобладают крупные и средние банки, которые «поглотили» мелкие, потому что это позволило наиболее эффективно использовать экономические, энергетические и трудовые ресурсы банков. Говоря иными словами, в наше время все сильнее себя проявляет такое явление как монополизация [17].

Вопрос о роли кредита решается на заключительном этапе его анализа, поэтому наиболее сложен. Сложен потому, что для ответа на этот вопрос, прежде всего, необходимо понимание сущности и функций кредита и только затем раскрытие его роли.

Раскрытие роли кредита как результата его функционирования связано с определением того, что такое эффективность функционирования кредита.

Наиболее правильно считать ролью назначение кредита, то, ради чего он существует в экономике. Анализ в этом случае перемещается с конечного результата функционирования кредита к начальному этапу -- к раскрытию того, ради чего применяется кредит [5].

Роль кредита как его назначение требует предварительного раскрытия ряда важных положений.

1. Роль кредита специфична и отличается от роли других экономических категорий, отражает сущность кредита как особой экономической категории, связана с особым характером его функционирования в экономике.

2. Роль кредита едина, она не зависит от его форм и видов. Каждая из данных форм с позиции макроэкономики играет одну и ту же роль, несмотря на то, что при этом могут быть различными как субъекты, так и объекты кредитования.

3. Роль кредита так же, как его сущность и функции, следует рассматривать одновременно с позиции и кредитора, и заемщика, с точки зрения заинтересованности каждого из них в определенном назначении кредита. Важно за различием интересов видеть, для чего нужен кредит с точки зрения воспроизводства, движения капитала обоих субъектов кредитных отношений.

4. Роль кредита как его назначение в экономике всегда позитивна. Люди (общество) используют кредит не ради ухудшения своего экономического и социального положения, а ради, по крайней мере сохранения сложившегося уровня жизни, состояния производства [16].

5. Роль кредита не может быть большой или маленькой. Роль как предназначение по своему содержанию всегда важна, она одна и та же. Кредит - это всегда часть общего «организма», в которой все «органы» существенно важны, без них общий экономический процесс затрудняется, становится менее эффективным.

6. Следует различать роль кредита как объективного процесса и роль кредита с позиции его субъективного использования в конкретной ситуации. Реализация роли кредита с точки зрения экономики в целом - это всегда некий объективный процесс, не зависящий от массы разновидностей ссуд и их использования в каждой конкретной ситуации. Известно, что в определенных случаях в результате неумелого обращения с кредитом (например, неправильного прогнозирования риска) ссуда может быть не возвращена, оказывая при этом отрицательное влияние на экономику участников кредитных отношений.

В рыночной экономике роль кредита исключительно высока. Каждое предприятие как самостоятельный субъект рынка функционирует в режиме самофинансирования. В любой момент оно должно иметь определенную сумму средств, которые постоянно совершают непрерывный кругооборот. В процессе него или возникает потребность во временных дополнительных средствах, или, наоборот, денежные ресурсы временно высвобождаются. Эти колебания гибко улавливаются с помощью кредитного механизма [6].

Велика роль кредита в воспроизводственном процессе основных фондов. Предприятиям часто нужны средства до того, как они накопят амортизацию и прибыль (для инвестиций). Использование заемных средств позволяет совершенствовать технологию производства, быстро внедрять новые виды продукции, а, следовательно, расширять или стабильно поддерживать на рынке свою долю реализуемой продукции. Сочетание собственных ресурсов предприятий с заемными средствами позволяет эффективно эксплуатировать основные фонды, наращивать объемы конкурентоспособной продукции [15].

Важную роль кредит играет в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Кредит и денежная сфера находятся в неразрывном единстве. С появлением кредитных денег эта взаимосвязь стала особенно тесной. Исторически кредитные деньги непосредственно развиваются из функции средств платежа, а их основой служит металлическое обращение. В то же время было бы неправильно раскрывать экономическое содержание денег по аналогии с металлическими деньгами. Это связано с тем, что сами деньги стали составлять основу платежно-расчетного механизма. По своему содержанию кредитные деньги являются «долговым обязательством»: по своей природе кредитные деньги выступают обязательством «доставить известное количество всеобщего эквивалента». Следовательно, кредитные деньги берут на себя функции всеобщего эквивалента. Так как процесс обращения имеет свойство постоянной воспроизводимости, то передача кредитных обязательств становится основой платежных отношений. Таким образом, кредитные деньги - это бумажные знаки стоимости, возникшие взамен золота на основе кредита.

Проследим на примере современного механизма денежной эмиссии взаимосвязь кредита и денежных средств. Как известно, современное денежное обращение представляет собой совокупность денег, выступающих в наличной и безналичной форме. К первому виду относятся банковские билеты, деньги Центрального банка и разменная монета, ко второму - денежные средства, находящиеся на текущих счетах, срочных и сберегательных вкладах, коммерческих и других кредитных учреждениях. По объемам наличные деньги значительно, уступают денежным средствам, находящимся на банковских счетах. При этом наблюдается тенденция постепенного снижения доли наличных денег [7].

Между двумя видами денег существует прямая связь: деньги одного вида могут легко переходить в другой вид, и наоборот. Следует, тем не менее, отметить, что деньги, находящиеся на срочных и сберегательных вкладах в банках, сильнее отличаются от наличных денег, чем средства на текущих счетах: они почти не участвуют в расчетах, не могут быть превращены в банкноты по первому требованию вкладчика, выполняют функцию накопления. Поэтому данная часть денежной массы носит название «квазиденег», то есть подобия денег [14].

В настоящее время банковский кредит стал в обычных условиях одной из главных причин роста денежной массы в развитых странах. Чем быстрее растет объем выданного кредита в стране, тем быстрее увеличивается денежная масса. Западные экономисты рассматривают банковский кредит как важнейший эквивалент денежной массы и соответственно источник ее роста.

В ходе кредитования экономики банки модернизируют свои требования к заемщикам, тем самым создают деньги против требования. При этом неважно, выдают ли они ссуду предприятиям, государству или частным лицам. Среди каналов эмиссии денег некоторые экономисты называют выпуск банкнот, но с этим можно согласиться лишь с некоторыми оговорками. Во-первых, наличные деньги в настоящее время занимают небольшой удельный вес в общей сумме денежной массы в развитых странах. Во-вторых, изменился сам механизм эмиссии наличных денег.

Кредит выполняет функцию экономии издержек обращения посредством воздействия на структуру денежной массы, платежного оборота, скорости обращения денег. С возникновением кредита появились простейшие формы кредитных денег: долговые обязательства, векселя, чеки. Кредит способствует постепенному замещению полноценных денег кредитными, а затем вытеснению золота из обращения. Современный кредит также выполняет функции экономии издержек обращения, способствуя развитию разнообразных средств использования банковских счетов и вкладов, депозитных сертификатов, кредитных карточек и различных счетов типа НАУ, АТС, вытеснению наличного платежного оборота безналичным, ускорению движения денежных потоков [8].

Огромное значение в экономике имеет фактор времени. Экономия времени обращения капитала увеличивает время его производительного функционирования, обеспечивает расширение производства и рост прибыли. Благодаря кредитному механизму происходит более быстрый процесс концентрации капитала и его централизации, то также приводит к увеличению прибыли и к уменьшению издержек обращения.

Итак, товаропроизводители, продавцы и покупатели берут кредит в условиях, когда им не достает собственных средств; прежде всего для того, чтобы обеспечить непрерывное функционирование своего производства (товарооборота) и немедленное потребление товаров и услуг.

Роль кредита можно рассматривать не только с позиции того, каково его предназначение для воспроизводства в целом, но и для отдельных его фаз: производства, распределения, обмена и потребления.

2.2 Характеристика отдельных видов кредитов в России

Ипотека.

По оценкам экспертов в стране действует до двух десятков ипотечных моделей. В большинстве своем это связано с тем, что в регионах по-своему подходят к решению жилищной проблемы и развитию ипотечного кредитования. Поэтому появляются, так называемые ипотечные программы, в основе которых лежит бюджетное финансирование. Это, безусловно, сдерживает поступательное развитие "классической ипотеки". Текущее состояние очень точно охарактеризовал Виктор Плескачевский (председатель Комитета Госдумы РФ по строительству): "То, что существует на сегодняшний день, - это всего лишь макет. К сожалению, ипотека, которая "сидит" на бюджетной или на корпоративной игле составляет до 90% всей ипотеки по стране. Стоит только иглу выдернуть, и она вся рассыплется". Тем не менее, ипотечный бизнес постепенно набирает обороты, развиваясь в следующих направлениях.

В России специализированных кредитных организаций пока нет. Их заменяют организации-застройщики. В течение периода накопления все взносы клиента оформляются как долевое участие в строительстве конкретного здания и инвестируются в строительство. По его окончании клиент получает квартиру, выплачивая застройщику оставшуюся стоимость квартиры в течение оговоренного периода. В силу несовершенства законодательства, очень часто возникает конфликт интересов между риэлторами, застройщиками и пайщиками [13].

Продажа жилья с использованием займа или по договору купли-продажи с рассрочкой платежа. Поскольку региональные модели ипотечного кредитования начали складываться до принятия основополагающих нормативных документов, к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования. Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов. Этим тормозится процесс развития классического ипотечного кредитования и ограничивается возможность использования преимуществ внебюджетного финансирования, свойственных системе классического ипотечного кредитования. Наиболее популярные схемы, действующие в регионах:

· аренда жилья с последующим выкупом;

· создание фондов с использованием бюджетных средств, которые занимаются строительством и продажей в рассрочку;

· дотирование местными властями ипотечных агентств, тем самым значительно снижая процентную ставку, сдерживая возможности рефинансирования кредитов;

· ипотечные компании самостоятельно организуют строительство жилья для потенциальных заёмщиков, замыкая таким образом строительство и сбыт жилья посредством ипотечного жилищного кредитования.

Что касательно программ ипотечного кредитования, то их количество неуклонно растёт, сопровождаясь их постепенной переориентацией на рыночные условия кредитования и рефинансирование. Отдельно следует выделить программы ипотечного кредитования, финансируемые из внебюджетных источников и реализуемые на рыночных условиях. Поле деятельности рыночных операторов в основном ограничено территорией Москвы и Санкт-Петербурга, где сосредоточен основной спрос на "рыночные" ипотечные кредиты [9].

Главным преимуществом ипотеки является то, что, вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность уже сейчас жить в новой квартире (или доме). При этом жилье, приобретенное по ипотеке, сразу является собственностью заемщика ипотечного кредита. В новом жилье можно зарегистрироваться заемщику и членам его семьи. Безопасность операции обеспечивается страхованием рисков утраты права собственности на квартиру и ее повреждения, а также потери заемщиком трудоспособности. Кроме того, у ипотеки есть еще ряд «плюсов»: заемщику ипотечного кредита предоставляется имущественный налоговый вычет, который фактически снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке; длительный срок кредитования делает платежи по ипотеке не слишком большими и, следовательно, не слишком обременительными. Для определенных категорий лиц приятным сюрпризом может оказаться существование в их регионе социальной ипотеки.

Самым существенным недостатком ипотеки является так называемая «переплата» за квартиру, которая может достигать 100% и более. «Переплата» по ипотеке включает в себя проценты по ипотечному кредиту и ежегодные суммы обязательного страхования. Кроме того, в процессе получения ипотечного кредита заемщику приходится нести еще некоторые дополнительные расходы, такие как оплата услуг оценочной компании и нотариуса, плата банку за рассмотрение заявки на кредит, сбор за ведение ссудного счета и т.п. В совокупности накладные расходы составляют 5-10% стоимости приобретаемого жилья [12].

Найти идеальный компромисс между преимуществами и недостатками ипотеки непросто. Но сегодняшний ипотечный рынок радует количеством и разнообразием предлагаемых ипотечных программ. Дело только за выбором

Автокредит.

Автокредиты заработали большую популярность среди автолюбителей, предоставляя покупателю возможность не оплачивать полную стоимость автомобиля сразу. Но стоит заметить, что нужно быть предельно собранным и внимательным, оформляя кредит, и досконально изучить все аспекты автокредитования, дабы избежать проблем и неприятностей в дальнейшем. Оформляя кредит на авто, покупатель получает надежный страховой полис с минимальными тарифами на автокаско по упрощенной схеме. Если возникает необходимость досрочного погашения кредита, то такая процедура предусмотрена контрактом, и это не требует никаких материальных затрат. Вы вправе оплатить полную стоимость автомобиля тогда, когда посчитаете нужным, не получив при этом штрафных санкций [10].

Кредит на автомобиль предоставляется клиенту достаточно быстро, требуя, при этом, минимального количество документов, что значительно упрощает процесс кредитования. Прежде чем получить кредит на машину, необходимо выбрать банк, который окажет эту услугу, а после этого, согласно своим предпочтениям, выбрать автомобиль из салона, с которым сотрудничает кредитор.

При покупке кредитного автомобиля, некоторые банки предоставляют возможность не платить первый взнос, а также получить кредит на покупку автомобиля при отсутствии прописки, что позволяет во много раз расширить круг покупателей.

На примере Сбербанка.

Продажи автомобилей растут. Это не сказка, а данные статистики. Растут продажи и новых автомобилей, и подержанных. Всё большая часть таких покупок совершается с использованием кредитных средств. Их выделяют самые разные банки, лидирующие из которых можно узнать, просмотрев ссылки по автокредитованию на одном из справочно-информационных сайтов. Многие банки предоставляют кредит на покупку машины. Такой кредит при правильном страховом обеспечении очень надежен. Не остался в стороне и Сбербанк.

Крупнейший банк страны с самой разветвленной сетью филиалов сегодня предлагает варианты кредитования покупки машин:

1) Программа «Автокредит» - это базовая программа для покупки автомобилей. Для подержанных машин такая программа действует если:

a. Отечественная или китайская машина не старше 5 лет

b. Автомобиль, не входящий в группу старше 10 лет.

2) Специальные партнерские программы с ведущими автопроизводителями.

Во всех вариантах основные параметры программ похожие. Размер кредита от 45 тысяч рублей до 5 миллионов рублей. Срок кредита составляет от трех месяцев до пяти лет. Процентная ставка зависит от срока кредитования, валюты кредитования, наличия и качества кредитной истории, наличия вкладов в Сбербанке, от размера первоначального взноса.

Требования к заемщику стандартные.

1) Возраст от 21 года.

2) Гражданство РФ

3) Прописка на территории получения кредита

4) Хорошая кредитная история

5) Стаж работы от 6 месяцев

6) Наличие справки 2-НДФЛ с основного места работы.

Очень выгодно для заемщика получать заработную плату на карту Сбербанка. В этом случае и предлагаемый процент ниже, и нет необходимости в предоставлении справки о доходах.

Краеугольным камнем автокредитования является обеспечение кредита автомобилем. На все время выплаты кредита транспортное средство остается в залоге у банка. Чтобы с имущество не пропало, заемщик обязан страховать машину от ущерба, угона, пожара в пользу банка. При этом стоимость страховки можно включить в общую сумму кредита. Минимальная сумма первоначального взноса составляет 15% от стоимости автомобиля. Такая практика позволяет Сбербанку предоставлять остальные 85% стоимости без дополнительных поручителей, только под залог транспортного средства [11].

Очень важным новшество в предоставлении кредита Сбербанком России является значительное повышение прозрачности условий кредитования. Были отменены все дополнительные тарифы и комиссии «за открытие ссудного счета», «за рассмотрение заявки» и т. д. Теперь заемщик переплачивает за кредит только согласно предоставляемой процентной ставке.

В настоящее время наиболее выгодными, надежными и удобными являются автокредиты, предоставляемые Сбербанком России.

Заключение

В результате исследования данной темы приходим к следующему выводу:

Кредитная система России представляет собой достаточно сложную организационную структуру, на которую оказывают влияния факторы развития финансовых рынков, инвестиционная среда, многоуровневые механизмы функционирования кредитных и прочих организаций, а также факторы несовершенства правового обеспечения, макро-, мезо- и микро- факторы.

В последнем десятилетии XX-го - начале XXI века произошел переход от банковско-ориентированной модели к парабанковской финансово-кредитной модели. Парабанковские институты существенно потеснили банки в накоплении и мобилизации денежного капитала и стали важнейшими поставщиками ссудных и инвестиционных капиталов, поскольку именно они предоставляют для народного хозяйства «длинные» деньги и делают стабильной и предсказуемой финансово-кредитную систему страны.

В условиях укрупнения финансово-кредитной системы России существует множество нерешенных проблем в области отсутствия транспарентности кредитных организаций, прозрачности структуры собственности, диверсификации деятельности организаций, входящих в кредитную систему России, и множество других спорных моментов, которые требуют постепенного решения уже в среднесрочной перспективе.

По итогам проведенной работы, можно сделать следующие выводы:

1. Для развития кредитных организаций и совершенствования кредитной системы в целом требуется новый подход в реформировании данной системы, который может быть основан на эволюционной доктрине управления капитализацией банковской среды, оптимизации степени концентрации ссуд по отраслям и отдельным заемщикам в условиях укрупнения бизнеса в России.

2. Модель развития кредитной системы России должна быть направлена на внедрение новых направлений денежно-кредитной политики, либерализацию валютных отношений, совершенствование платежной системы. Кроме того, важную роль играет совершенствование деятельности и регулирования инвестиционных и ипотечных банков, а также поддержание развития пенсионного обеспечения и страховых компаний.

3. Реализация банковской и пара банковских реформ даст хорошо предсказуемый, устойчивый, стабильный приток ликвидности на основные рынки капитала, что привлечет отечественного и зарубежного инвестора, позволит сформировать адекватные рыночной экономике банковские и пара банковских институтов, механизмы, технологии и инфраструктуру на основе сочетания бюджетного и внебюджетного финансирования, обеспечит социальные гарантии населения, ответственность государства и основных социальных субъектов, федерального центра и субъектов Федерации за социально-экономическое развитие страны.

Рекомендации, реализация которых способна положительно повлиять на низкую инвестиционную активность российских банков.

Российским банкам необходима дальнейшая концентрация и централизация банковского капитала; для их укрупнения и повышения надежности необходимы интеграционные процессы во всей банковской системе. Собственный капитал российских банков колеблется в пределах 8 -12%, то есть их капитализация крайне низкая; это одна из причин их низкой инвестиционной активности.

Ослабить избыточное государственное регулирование и сократить административные ограничения в сфере банковской инфраструктуры, в то же время необходимо принципиальное улучшение качества государственного регулирования контроля и надзора банковской деятельности со стороны ЦБ России.

Государственным органам осуществлять более тесное взаимодействие с саморегулируемыми организациями банков.

Банковская система Российской Федерации состоит из двух уровней. Первый уровень занимает Центральный Банк Российской Федерации. Второй уровень занимают различные банковские организации.

В настоящее время контроль за небанковскими кредитными организациями возрастает.

Настоящее время характеризуется возрастанием монополизации.

Несмотря на значительные достоинства, двухуровневая банковская система имеет также и значительные недостатки.

В работе стояла цель - изучить и проанализировать понятие и элементы системы кредитования. Считаем, что цель полностью достигнута.

Перспективой исследования данной темы станет полный и глубокий анализ. Перспективой исследования станет дальнейшее написание дипломной работы.

Данные разработки можно использовать преподавателям, обучающим студентам по направлению «Банковское дело», «Экономика». А также, студентам, обучающимся по данной теме. А также всем тем, кто интересуется данной темой.

Список использованной литературы

- Аликаева М. В., Оборин М. С., Шинахов А. А. Кредитная политика как инструмент деятельности коммерческого банка // Сервис в России и за рубежом. – 2017. - № 6. – С. 78 – 105.

- Андреев М. В. Императивы развития системы потребительского кредитования в России // Известия Санкт-Петербургского государственного экономического университета. – 2018. - № 2. – С. 52 – 60.

- Балакина Р. Т., Галдецкий П. В. Теоретические аспекты управления кредитным портфелем банка // Вестник Омского университета. Серия «Экономика». – 2014. - № 8. – С. 120 – 125.

- Бондаренко В.С. Кредитный риск при кредитовании затрат на модернизацию производства // Финансы и кредит. – 2018. - № 6. – С. 64 – 79.

- Быков М.В. Классификация типов кредитной системы и характеристика тенденций развития кредитных отношений // Финансы и кредит. – 2015. - № 6. – С. 74 – 85.

- Гаджиев М. Г. Современное состояние финансового механизма ипотечного жилищного кредитования в России // Вестник Оренбургского государственного университета. – 2016. - № 5. – С. 45 – 59.

- Гарипова З.Л., Белова А.А. Инфраструктура банковского потребительского кредитования // Финансы и кредит. – 2017. - № 4. – С. 180 – 186.

- Гарипова З.Л., Гарипов Е.В. Место оценки залоговой стоимости в системе жилищного ипотечного кредитования // Финансы и кредит. – 2014. - № 12. – С. 20 – 29.

- Гарипова З.Л., Гарипов Е.В. Содержание залоговой стоимости для целей ипотечного жилищного кредитования // Финансы и кредит. – 2015. - № 1. – С. 127 – 136.

- Гребеник Т. В. Современные особенности эффективного управления качеством кредитного портфеля // Вестник евразийской науки. – 2018. - № 1. – С. 17 – 28.

- Едронова В.Н., Хасянова С.Ю. Анализ кредитоспособности заемщика // Финансы и кредит. – 2017. - № 5. – С. 54 – 78.

- Заболоцкая В. В. Система кредитования субъектов малого предпринимательства // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2015. - № 2. – С. 74 – 85.

- Заболоцкая В.В. Экономические основы кредитования предприятий малого бизнеса // Финансы и кредит. – 2016. - № 7. – С. 74 – 86.

- Костерина Т.М., Панова Т.А. Методологические основы анализа границ кредита // Финансы и кредит. – 2019. - № 4. – С. 18 – 26.

- Немировская Е.А. Механизм функционирования системы банковского кредитования населения // Актуальные вопросы экономических наук. – 2018. - № 2. – С. 145 – 159.

- Передера Ж. С., Гриценко Т. С., Теряева А. С. Система кредитования малого и среднего бизнеса в России: понятие, инструменты, участники и их роли // Вестник евразийской науки. – 2019. - № 2. – С. 145 – 156.

- Смагулова Д. К. Финансовая инфраструктура и ее основные характеристики // Вестник евразийской науки. – 2016. - № 2. – С. 45 – 52.

- Тимагина Ю. А. Система ипотечного кредитования на основе механизма рефинасирования // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. – 2018. - № 12. – С. 104 – 118.

- Шаланговский А. В. Модернизация основ функционирования и развития розничного кредитования в России // Вестник Российского экономического университета им. Г.В. Плеханова. – 2019. - № 10. – С. 45 – 60.

- Шанавазова М. С. Теоретические аспекты исследования ипотечного жилищного кредитования // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2019. - № 5. – С. 54 – 78.

- Выбор приоритетного для организации сегмента рынка трудовых ресурсов (Теория)

- Анализ внешней и внутренней среды организации (Методы анализа внутренней и внешней среды организации)

- Особенности кадровой стратегии организаций реального сектора экономики (СОВЕРШЕНСТВОВАНИЕ КАДРОВОЙ СТРАТЕГИИ ООО «ЛОГИСТИК-МОСКВА»)

- Понятие и классификация функций государства (Государство, его функции)

- Мотивация и ее теории (Определение базовых понятий)

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение

- Реализация собственного стартапа в сфере общественного питания и дальнейшее продажа франшиз собственного бизнеса

- Влияние целенаправленной внеклассной работы на духовно-нравственное развитие младших школьников («духовность личности»)

- Современные проблемы семейного воспитания ( Теоретическое изучение проблем семейного воспитания)

- Роль мотивации в поведении организации ( Роль мотивации персонала организации )

- Выбор стиля руководства в организации (Формирование индивидуального стиля)

- Бюджетная система РФ (Система показателей доходов консолидированного бюджета РФ)