Подходы к оценке объектов недвижимости

Содержание:

ВВЕДЕНИЕ

Непременным атрибутом любой цивилизованной системы рыночных отношений является развитой рынок оценочных услуг. В настоящее время оценка недвижимости, пожалуй, наиболее востребованная услуга любой оценочной компании. Под оценкой недвижимости нужно понимать определение стоимости объекта, которая может быть рыночной, ликвидной, залоговой, страховой, арендной, утилизированной, инвестиционной, балансовой или налогооблагаемой. Вид этой стоимости зависит от целей заказчика. Актуальность данной темы обусловливается увеличением объемов строительства в связи с активностью крупных инвесторов, и государственной поддержкой, и, соответственно, повышением спроса на рынке оценочных услуг.

Предметом данной работы является процесс оценки стоимости недвижимого имущества, а объектом исследования – офисное здание с участком.

Целью работы является проведение оценки стоимости здания. В соответствие с поставленной целью решаются следующие задачи:

- рассмотреть методы различных подходов;

- провести оценку объекта недвижимости.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых по оценке стоимости имущества, недвижимости и бизнеса.

Информационной базой исследования являются - данные анализа рынка недвижимости, информация из открытых источников о предложениях на рынке аренды заданий, данные о процентных ставках и т.д.

1. Основные факты и выводы

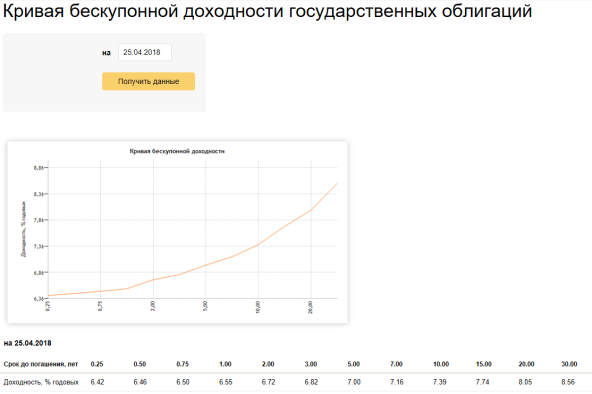

Основание для проведения оценщиком оценки объекта оценки - Договор № 1/О от 25.04.2018г.

Дата составления отчета об оценке: 25.04.2018г.

Дата осмотра: 25.04.2018г.

Номер отчета: 1

Общая информация, идентифицирующая объект оценки - Объектом оценки является здание общей площадью 750 кв..м с земельным участком (кад.№ ХХ:23:0110204:00ТТ) общей площадью 1520 кв.м. расположенным по адресу: г. Екатеринбург, ул. Стрелочников …..

Таблица 1 - Общая информация, идентифицирующая объект оценки

|

Назначение здания |

Нежилые торгово-офисные здания |

|

Тип зданий |

Отдельно стоящее |

|

Год постройки зданий |

1977 |

|

Общая площадь зданий, кв.м. |

750 |

|

Общая площадь земельного участка, кв.м. |

1520 |

|

Стены |

кирпичные |

|

Собственник объекта оценки |

Общество с ограниченной ответственностью «Заказчик», ИНН ХХХ, КПП ХХХ, ОГРН № 1037789046547, дата присвоения 15.12.2009, расчетный счет: ХХХХ в ХХХ, корреспондентский счет ХХХ, БИК ХХХ Юридический адрес: ХХХ, |

|

Пользователь земельного участка (арендатор) |

Общество с ограниченной ответственностью «Заказчик», ИНН ХХХ, КПП ХХХ, ОГРН № 1037789046547, дата присвоения 15.12.2009, расчетный счет: ХХХХ в ХХХ, корреспондентский счет ХХХ, БИК ХХХ Юридический адрес: ХХХ, |

|

Наличие обременений, ограничений права |

нет |

|

Наиболее эффективное использование объекта оценки |

Офисное здание |

|

Проведенный анализ рынка |

Анализ макроэкономической ситуации в РФ Обзор рынка коммерческой недвижимости за 2017 г. |

|

Результаты оценки рыночной стоимости, полученные при применении различных подходов к оценке (без учета НДС) |

Затратный подход - 55694234 руб.; Доходный подход – 55490766 руб.; Сравнительный подход – 62447240 руб.; |

|

Рыночная стоимость объекта оценки (без учета НДС) |

59322000 (Пятьдесят девять миллионов триста двадцать две тысячи) рублей 00 копеек |

|

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки |

47457600 - 71186400 руб., включительно. |

Перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки [1]

В ходе проведения работ по оценке, Оценщику были предоставлены копии документов и информация, представленные в Приложении к настоящему Отчету, устанавливающие количественные и качественные характеристики Объекта оценки. Основными источниками информации являлись:

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2007 г.

2. Задание на оценку

Таблица 2 - Задание на оценку

|

Объект оценки: |

Земельный участок общей площадью 1520 кв.м. с объектом капитального строительства общей площадью 750 кв..м (кад.№ ХХ:23:0110204:00ТТ) расположенным по адресу: г. Екатеринбург, ул. Стрелочников, д. ххх |

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности на здание общей площадью 750 кв.м. и Право аренды на земельный участок, общей площадью общей площадью 1520,0 кв.м |

|

Цель оценки: |

Определение рыночной стоимости объекта оценки |

|

Предполагаемое использование результатов оценки |

Совершение сделки купли-продажи с объектом оценки |

|

Вид стоимости: |

Рыночная |

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

25.04.2018 г. |

|

Допущения, на которых должна основываться оценка |

оценщик принимает предоставляемую Заказчиком оценки информацию об объекте как есть, не проводит ее аудита и не несет ответственности за ее достоверность; ни Заказчик, ни Оценщик не могут использовать Отчет (или любую его часть) иначе, чем это предусмотрено договором об оценке |

|

Информация в соответствие с ФСО№7 |

|

|

состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии) |

Земельный участок общей площадью 1520 кв.м. с объектом капитального строительства общей площадью 750 кв..м (кад.№ ХХ:23:0110204:00ТТ) расположенным по адресу: г. Екатеринбург, ул. Стрелочников, д. ххх |

|

характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

Для установления характеристик объекта оценки были использованы следующие документы. - Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.; - Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.; - Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.; - Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2007 г. |

|

права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки |

Право собственности на здание общей площадью 750 кв.м. и Право аренды на земельный участок, общей площадью общей площадью 1520,0 кв.м |

3. Применяемые стандарты оценки

|

Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1) |

|

Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2) |

|

Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО № 3) |

|

Приказ Минэкономразвития России от 25 сентября 2014 № 611 «Об утверждении Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)» |

|

Стандарты и правила СРОО, в которой состоит оценщик |

4. Принятые при проведении оценки объекта оценки допущения

Таблица 4

|

1. Содержащееся в настоящем Отчете итоговое значение стоимости действительно только по состоянию дату оценки |

|

2. Оценка производится из предположения об отсутствии каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества, не выявленных в ходе визуального осмотра или не указанных в представленных Оценщику документах. На Оценщика не возлагается обязанность обнаруживать подобные факторы, а также на нем не лежит ответственность за их не обнаружение; |

|

3.Для целей определения стоимости объекта оценки его общая площадь принята равной площади, указанной в кадастровом паспорте ; |

|

4.Результаты оценки могут быть использованы только в указанных в Отчете об оценке целях и задач |

|

5. Общедоступная отраслевая и статистическая информация была получена из источников, которые Оценщик считает достоверными. |

|

6. Ни Отчет целиком, ни любая из его частей не могут распространяться посредством рекламы, СМИ, почты, прямой пересылки и любых других средств коммуникации без предварительного письменного согласия и одобрения Оценщика. |

|

7. Оценщик не является экологическим консультантом или инспектором и не несет ответственности за любые фактические или потенциальные обязательства, связанные с этим. |

5. Сведения о заказчике оценки и об оценщике

Таблица 5 - Сведения о заказчике оценки и об оценщике

|

Заказчик: |

Общество с ограниченной ответственностью «Заказчик», юридический адрес: ХХХ, ИНН ХХХ, КПП ХХХ, ОГРН № 1037789046547, дата присвоения 15.12.2009, расчетный счет: ХХХХ в ХХХ, корреспондентский счет ХХХ, БИК ХХХ |

|

Оценщик: |

ФИО |

|

Место нахождения оценщика |

124315, г.Москва, ул. Тверская, дом.8/5 |

|

Сведения о членстве |

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1. |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2012г. выдан ОАО "АльфаСтрахование" (срок страхования с 22.12.2016г. по 21.12.2019г.) страхователь - оценщик ххх |

|

Почтовый адрес оценщика |

г. Москва… |

|

Адрес электронной почты |

…@yandex.ru |

|

Телефон |

8 – 915- |

|

Сведения о юридическом лице, с которым оценщик ( оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценочная компания» 124315, г.Москва, ул. Тверская, дом.8/5, ОГРН 111222333444 дата присвоения 10.01.2006г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[2] |

имеет в штате два оценщика, право осуществления оценочной деятельности которых не приостановлено; соблюдает требования Федерального закона федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности и обеспечивать соблюдение указанных требований своими работниками; имеет полис обязательного страхования ответственности оценщиков № ГО-ЩЦ-1285/15 от 1 июня 2015 выдан ОАО "Альфа- Страхование" (срок страхования с 1 июня 2015 года по 31 мая 2019 года), общая страховая сумма 5 000 000 (Пять миллионов) рублей. |

|

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Закона об оценке |

Требование о независимости выполнено |

6. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Таблица 6 - Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Ежедневная газета «Из рук в руки», еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

7. Описание объекта оценки

Объектом оценки является земельный участок общей площадью 1520 кв.м. с объектом капитального строительства общей площадью 750 кв..м (кад.№ ХХ:23:0110204:00ТТ) расположенным по адресу: г. Екатеринбург, ул. Стрелочников, д. ххх

Права на объект оценки, учитываемые при определении стоимости объекта оценки: здание - право собственности, участок - право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является Объектом оценки является Земельный участок общей площадью 1520 кв.м. с объектом капитального строительства общей площадью 750 кв..м (кад.№ ХХ:23:0110204:00ТТ) расположенным по адресу: г. Екатеринбург, ул. Стрелочников, д. ххх

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики. Для установления характеристик объекта оценки были использованы следующие документы:

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2007 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки - Право собственности.

Собственник объекта оценки - ООО «Заказчик».

Балансовая стоимость- Здание - 6990400 руб.

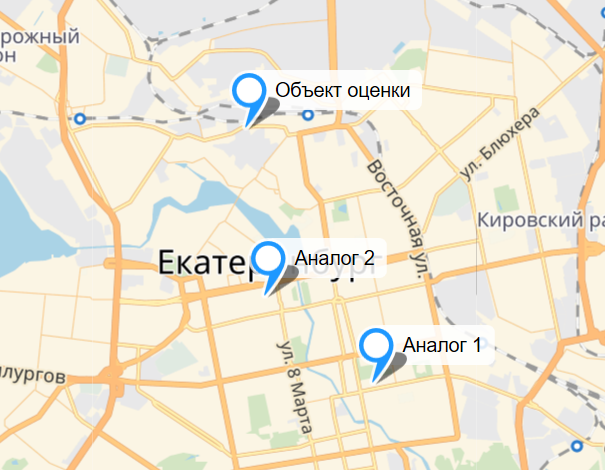

Местоположение объекта оценки представлено на рис. 1.

Рисунок 1 - Местоположение объекта оценки

Оцениваемый объект представляет собой трехэтажное офисное здание общей площадью 750 кв.м, расположенное на участке общей площадью 1520,0 кв.м.

Таблица 7 - Описание объекта оценки

|

Местоположение |

|

|

Адрес |

Г. Екатеринбург, ул. Стрелочников |

|

Административный р-н |

Железнодорожный р-н |

|

Транспортная достижимость |

Хорошая |

|

Характеристика локального местоположения |

первая линия домов, ближайшее окружение - жилые дома, административные здания |

|

Другие особенности |

нет |

|

Земельный участок |

|

|

Земельный участок, кв.м. |

1520 |

|

Кадастровый номер |

ХХ/01/03049/056 от 13.09.2004 г |

|

Свидетельство о государственной регистрации права на земельный участок |

Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. |

|

Вид права |

Долгосрочная аренда до 26.01.2025г. |

|

Здание |

|

|

Функциональное назначение здания |

Офисное |

|

Общая площадь здания, кв.м. |

750 |

|

Свидетельство о государственной регистрации права на здание |

Серия ХХ АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. |

|

Вид права |

Право собственности на здание, право аренды на земельный участок |

|

Функциональное назначение помещений |

офисное |

|

Год постройки здания |

1977 |

|

Состояние |

удовлетворительное |

|

Этажность |

3 |

|

Балансовая стоимость, руб. |

6 990 400 |

|

Памятник архитектуры |

нет |

|

Другие сведения: |

|

|

Данные об обременениях |

нет |

Здание в хорошем состоянии. Износ конструктивных элементов низкий.

Таблица 8 - Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

ленточный железобетонный |

|

|

Наружные и внутренние капитальные стены |

кирпичные |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерные обеспечение |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

Фотографии объекта оценки

Рисунок 2 - Фасад здания

Рисунок 3 - Этаж 1

Рисунок 4 - Вид оцениваемых помещений

Рисунок 5 - Вид оцениваемых помещений

Особенности местоположения объекта оценки

Екатеринбург (с 1924 по 1991 годы — Свердловск) — город в России, административный центр Уральского федерального округа и Свердловской области. Образует муниципальное образование город Екатеринбург со статусом городского округа. Является крупнейшим административным, культурным, научно-образовательным центром Урала. Расположен на восточном склоне Среднего Урала, по берегам реки Исети.

Екатеринбург — четвёртый по численности населения (после Москвы, Санкт-Петербурга и Новосибирска) город в России. Екатеринбургская агломерация — четвёртая по величине агломерация России. Относится к числу трёх наиболее развитых постиндустриальных агломераций страны.

Город является одним из крупнейших экономических центров мира. Входит в список 600 крупнейших городов мира, производящих 60 % глобального ВВП. Один из крупнейших в стране транспортно-логистических узлов (международный аэропорт, через город проходит Транссибирская магистраль и 6 федеральных автотрасс), важный промышленный центр (оптико-механическая промышленность, приборостроение и тяжёлое машиностроение, металлургия, полиграфическая промышленность, лёгкая и пищевая промышленность, военно-промышленный комплекс).

Екатеринбург является важнейшим административным центром. Здесь располагаются штаб Центрального военного округа, президиум Уральского отделения Российской академии наук и 35 территориальных органов федеральной власти. Часто его называют «столицей Урала».

Железнодорожный район — один из семи внутригородских районов города Екатеринбурга. Располагается в северо-западной части Екатеринбурга. В Железнодорожном районе зарегистрировано более 13 тысяч субъектов предпринимательской деятельности. Базовые отрасли — производство пищевых продуктов, машин и оборудования, резиновых и пластмассовых изделий. Производственный сектор представлен 36-ю крупными и средними предприятиями. старейших из них — ФГУП «Уралтрансмаш», «Свердловская железная дорога», ОАО «Екатеринбургский мельзавод».

У́лица Стре́лочников — магистральная улица в жилом районе (микрорайоне) «Вокзальный» Железнодорожного административного района Екатеринбурга. Улица проходит с запада на восток, начинаясь от улицы Машинистов и заканчиваясь у Т-образного перекрёстка с улицей Челюскинцев. Пересекается с Производственным переулком. Слева (с чётной стороны) на улицу выходят Выездной переулок, улица Транспортников, Ишимский переулок и Невьянский переулок, справа выходов улиц нет. Протяжённость улицы составляет около 1300 метров. Ширина проезжей части от начала улицы и до Северного автовокзала — в среднем около 10 м (по одной полосе в каждую сторону движения), далее до улицы Челюскинцев — 12—14 м (по две полосы в каждую сторону движения). Улица является транспортной магистралью, связывающей жилой район (микрорайон) «Вокзальный» с жилыми районами «Центральный» и «Заречный» (транзитом через улицу Черепанова).

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, А ТАКЖЕ ВНЕШНИХ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Социально-экономическое развитие Российской Федерации[3]

Основные экономические и социальные показатели представлены в таблице 9.

Таблица 9 - Основные экономические и социальные показатели

Индекс выпуска товаров и услуг по базовым видам экономической деятельности в феврале 2018г. по сравнению с соответствующим периодом предыдущего года составил 101,5%, в январе-феврале 2018г. - 101,8%.

Индекс промышленного производства) в феврале 2018г. по сравнению с соответствующим периодом предыдущего года составил 101,5%, в январе-феврале 2018г. - 102,2%.

Индекс производства по виду деятельности "Добыча полезных ископаемых" в феврале 2018г. по сравнению с соответствующим периодом предыдущего года составил 100,3%, в январе-феврале 2018г. - 100,7%.

Индекс производства по виду деятельности "Обрабатывающие производства" в феврале 2018г. по сравнению с соответствующим периодом предыдущего года составил 101,9%, в январе-феврале 2018г. - 103,3%.

Объем работ, выполненных по виду деятельности "Строительство", в феврале 2018г. составил 372,6 млрд.рублей, или 99,8% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-феврале 2018г. - 705,1 млрд.рублей, или 100,0%.

Основными факторами, сдерживающими деятельность строительных организаций, являются: высокий уровень налогов (на этот фактор указали 39% опрошенных руководителей организаций), недостаток заказов на работы (36%), неплатежеспособность заказчиков (33%), конкуренция со стороны других строительных фирм (27%).

В феврале 2018г. построено 67,9 тыс. новых квартир, в январе-феврале 2018г. - 138,5 тыс. новых квартир.

Общая площадь жилых помещений в построенных индивидуальными застройщиками жилых домах составила 5,3 млн.кв.метров, или 52,2% от общего объема жилья, введенного в январе-феврале 2018 года.

В январе-феврале 2018г. грузооборот транспорта, по предварительным данным, составил 899,9 млрд.тонно-километров, в том числе железнодорожного - 411,9 млрд., автомобильного - 35,3 млрд., морского - 5,3 млрд., внутреннего водного - 3,4 млрд., воздушного - 1,1 млрд., трубопроводного - 442,9 млрд.тонно-километров.

Пассажирооборот транспорта общего пользования в январе-феврале 2018г. составил 70,4 млрд.пасс.-километров, в том числе железнодорожного - 15,9 млрд., автомобильного - 17,7 млрд., воздушного - 36,8 млрд.пасс.-километров.

Оборот розничной торговли в феврале 2018г. составил 2265,8 млрд.рублей, или 101,8% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-феврале 2018г. - 4587,0 млрд.рублей, или 102,3%.

Индекс предпринимательской уверенности, характеризующий деловой климат в розничной торговле, в I квартале 2018г., как и в IV квартале 2017г., сохранил положительное значение и составил 2%.

Оборот общественного питания в феврале 2018г. составил 106,8 млрд.рублей, или 103,8% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январефеврале 2018г. - 217,0 млрд.рублей, или 103,8%.

В феврале 2018г., по предварительным данным, населению было оказано платных услуг на 729,9 млрд.рублей (в сопоставимых ценах), в январе-феврале 2018г. - на 1471,6 млрд.рублей. Удельный вес расходов на оплату услуг в потребительских расходах населения в феврале 2018г. составил 22,6% (в феврале 2017г. - 22,4%).

В феврале 2018г. оборот оптовой торговли составил 5079,5 млрд.рублей, или 100,3% (в сопоставимых ценах) к соответствующему месяцу предыдущего года. На долю субъектов малого предпринимательства приходилось 34,2% оборота оптовой торговли.

Внешнеторговый оборот России, по данным Банка России1) (по методологии платежного баланса), в январе 2018г. составил (в фактически действовавших ценах) 49,8 млрд. долларов США (2827,9 млрд.рублей), в том числе экспорт - 33,4 млрд.долларов (1896,3 млрд.рублей), импорт - 16,4 млрд.долларов (931,6 млрд.рублей). Сальдо торгового баланса в январе 2018г. сложилось положительное, 17,0 млрд.долларов (в январе 2017г. - положительное, 11,8 млрд.долларов).

В феврале 2018г. по сравнению с предыдущим месяцем индекс потребительских цен составил 100,2%, в том числе на продовольственные товары - 100,4%, непродовольственные товары - 100,1%, услуги - 100,1%.

Базовый индекс потребительских цен (БИПЦ), исключающий изменения цен на отдельные товары и услуги, подверженные влиянию факторов, которые носят административный, а также сезонный характер, в феврале 2018г. составил 100,1%, с начала года - 100,3% (в феврале 2017г. - 100,2%, с начала года - 100,5%). В феврале 2018г. цены на продовольственные товары увеличились на 0,4% (в феврале 2017г. - на 0,2%).

Цены на непродовольственные товары в феврале 2018г. выросли на 0,1% (в феврале 2017г. - на 0,2%). Цены и тарифы на услуги в феврале 2018г. увеличились на 0,1% (в феврале 2017г. - на 0,3%).

Индекс цен производителей промышленных товаров1) в феврале 2018г. относительно предыдущего месяца, по предварительным данным, составил 101,0%, из него в добыче полезных ископаемых - 102,1%, в обрабатывающих производствах - 100,8%, в обеспечении электрической энергией, газом и паром; кондиционировании воздуха - 100,4%, в водоснабжении; водоотведении, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений - 100,0%.

По данным Банка России, объем денежной массы (М2) на 1 февраля 2018г. составил 41598,0 млрд.рублей и увеличился по сравнению с 1 февраля 2017г. на 9,4%, по сравнению с 1 января 2018г. уменьшился на 2,0% при увеличении потребительских цен соответственно на 2,2% и 0,3%.

По данным Банка России, объем государственных ценных бумаг на конец февраля 2018г. составил 6741,1 млрд.рублей и увеличился по сравнению с соответствующей датой 2017г. на 15,7%, с концом января 2018г. - на 1,3%.

По данным Банка России, международные резервы Российской Федерации на 1 марта 2018г. составили 453,6 млрд.долларов США и по сравнению с 1 марта 2017г. увеличились на 14,2%, с 1 февраля 2018г. - на 1,3%.

В январе-феврале 2018г. объем денежных доходов населения сложился в размере 8074,8 млрд.рублей. В январе-феврале 2017г. денежные доходы населения составили 7887,6 млрд.рублей, в их объеме была учтена выделенная из федерального бюджета единовременная денежная выплата пенсионерам в январе 2017г. в размере 5 тыс.рублей (далее ЕВ-2017), произведенная в соответствии с Федеральным законом от 22 ноября 2016г. № 385-ФЗ на общую сумму 221,7 млрд.рублей. Указанная выплата пенсионерам была учтена также при расчете среднего размера назначенной пенсии в январе-феврале 2017 года. Денежные расходы населения в январе-феврале 2018г. составили 8243,1 млрд.рублей и увеличились на 3,5%. Население израсходовало средств на покупку товаров и оплату услуг 6554,0 млрд.рублей, что на 5,8% больше, чем в январе-феврале 2017 года. За этот период прирост сбережений населения составил 566,2 млрд.рублей и уменьшился на 262,5 млрд.рублей (или на 31,7%) по сравнению с соответствующим периодом 2017 года.

Реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен), по оценке, в феврале 2018г. по сравнению с соответствующим периодом предыдущего года увеличились на 4,4%, в январефеврале 2018г. - на 2,5% (без учета ЕВ-2017, произведенной в соответствии с Федеральным законом от 22 ноября 2016г. № 385-ФЗ).

Среднемесячная начисленная заработная плата работников организаций в феврале 2018г., по оценке, составила 39800 рублей и по сравнению с соответствующим периодом предыдущего года выросла на 12,1%, в январе-феврале 2018г. - на 12,9%.

С января 2017г. Росстат проводит выборочное обследование рабочей силы среди населения в возрасте 15 лет и старше (до 2017г. - в возрасте 15-72 лет). По итогам обследования в феврале 2018г. численность рабочей силы составила 75,8 млн.человек, или 52% от общей численности населения страны, в их числе 72,0 млн.человек были заняты в экономике и 3,8 млн.человек не имели занятия, но активно его искали (в соответствии с методологией Международной Организации Труда они классифицируются как безработные).

По данным выборочного обследования рабочей силы, проведенного по состоянию на вторую неделю февраля 2018г., уровень занятости населения (доля занятого населения в общей численности населения соответствующего возраста) в возрасте 15 лет и старше составил 59,3%, в возрасте 15-72 лет - 65,1%.

В феврале 2018г., по итогам выборочного обследования рабочей силы, 3,8 млн.человек в возрасте 15 лет и старше классифицировались как безработные (в соответствии с методологией Международной Организации Труда). Уровень безработицы в феврале 2018г. составил 5,0% (без исключения сезонного фактора), как для населения в возрасте 15 лет и старше, так и для населения в возрасте 15-72 лет.

Средний возраст безработных в возрасте 15 лет и старше в феврале 2018г. составил 36,6 года. Молодежь до 25 лет составляет среди безработных 19,9%, лица в возрасте 50 лет и старше - 19,1%. Средняя продолжительность поиска работы безработными в феврале 2018г. у женщин составила 8,0 месяца, у мужчин - 7,9 месяца.

Социально-экономическая ситуация в Свердловской области[4]

В промышленности Свердловской области сохраняется рост объемов производства. Индекс промышленного производства по полному кругу организаций, по данным Свердловскстата, в январе-феврале 2018 года составил 109,7% к уровню января-февраля 2017 года, что выше среднероссийского уровня (102,2%).

По видам деятельности индексы производства в январе-феврале 2018 года к уровню января-февраля 2017 года составили:

- обрабатывающие производства – 112,2% (Российская Федерация – 103,3%),

- обеспечение электрической энергией, газом и паром – 89,1% (Российская Федерация – 99,7%),

- добыча полезных ископаемых – 93,2% (Российская Федерация – 100,7%).

Значительный рост физических объемов производства продемонстрировали предприятия машиностроительного комплекса: в производстве машин и оборудования рост в 1,5 раза к уровню января-февраля 2017 года, в производстве автотранспортных средств, прицепов и полуприцепов – в 1,3 раза, в производстве электрического оборудования – на 10,1%, в производстве транспортных средств и оборудования – на 9,8%.

В ведущей отрасли промышленности – металлургическом производстве индекс производства составил 104,7% к уровню января-февраля 2017 года.

Кроме того, высокие темпы роста физических объемов производства наблюдаются в обработке древесины и производстве изделий из дерева – на 22,1% к уровню января-февраля 2017 года и производстве готовых металлических изделий – на 20,6%.

Объем отгруженной промышленной продукции по полному кругу организаций Свердловской области в январе-феврале 2018 года составил 322,5 млрд. рублей, или 117,3% к уровню января-февраля 2017 года в действующих ценах, в том числе:

- обрабатывающие производства – 253,8 млрд. рублей, или 118,8% к уровню января 2017 года,

- обеспечение электрической энергией, газом и паром – 48,1 млрд. рублей, или 112,8%,

- добыча полезных ископаемых – 10,9 млрд. рублей, или 105,8%.

Объем продукции сельского хозяйства, произведенной хозяйствами всех категорий, в январе-феврале 2018 года составил 101,8% к уровню января-февраля 2017 года в сопоставимых ценах.

В январе-феврале 2018 года в хозяйствах всех категорий увеличилось производство молока на 5,6% к уровню января-февраля 2017 года, производство мяса скота и птицы на убой (в живом весе) – на 4,3%, производство яиц – на 2,8%.

Объем работ, выполненных собственными силами по виду деятельности «строительство», январе-феврале 2018 года составил 19,2 млрд. рублей, что на 18,1% выше уровня соответствующего периода 2017 года.

В январе-феврале 2018 года за счет всех источников финансирования введены в эксплуатацию жилые дома общей площадью 246,6 тыс. кв. метров, что в 1,5 раза выше уровня января-февраля 2017 года.

Индивидуальными застройщиками построено 77,4% введенного жилья (191 тыс. кв. метров), рост в 2,2 раза к уровню января-февраля 2017 года.

Грузооборот автомобильного транспорта (по кругу крупных и средних организаций) в январе-феврале 2018 года составил 473,7 млн. тонно-км, ), что в сопоставимых ценах на 6,6% выше уровня соответствующего периода 2017 года.

Объем грузовых перевозок автомобильным транспортом (по кругу крупных и средних организаций) в январе-феврале 2018 года впервые за несколько лет перешел в динамику роста – 106,5% к уровню января-февраля 2017 года, или 4,4 млн. тонн грузов.

В 2018 году впервые с 2014 года отмечена положительная динамика оборота розничной торговли и общественного питания.

Оборот розничной торговли в Свердловской области за январь-февраль 2018 года составил, по данным Свердловскстата, 166,8 млрд. рублей, что в сопоставимых ценах на 1,7% выше уровня соответствующего периода 2017 года.

Оборот общественного питания в январе-феврале 2018 года сложился в сумме 7,4 млрд. рублей, что на 1,6% в сопоставимых ценах выше уровня января-февраля 2017 года.

Численность безработных, официально зарегистрированных в органах службы занятости Свердловской области, на 01 марта 2018 года снизилась на 6334 человека по сравнению с аналогичной датой 2017 года и составила 26 678 человек.

Уровень регистрируемой безработицы по состоянию на 01 марта 2018 года снизился на 0,25 п.п по сравнению с аналогичной датой 2017 года и составил 1,20%.

В январе 2018 года среднемесячная заработная плата одного работника по полному кругу организаций Свердловской области, по данным Свердловскстата, составила 33809,4 рубля (110,0% к январю 2017 года).

Реальная заработная плата в Свердловской области за январь 2018 года составила 108,2% к январю 2017 года, прирост - 7,8 п.п.(реальная заработная плата в январе 2017 года – 100,5%). Размер реальной заработной платы в январе 2018 года является максимальным за последние 5 лет.

Заработная плата работников крупных и средних организаций Свердловской области в указанном периоде составила 39174,9 рубля (110,5% к январю 2017 года).

Высокий уровень оплаты труда сохраняется в организациях по производству готовых металлических изделий, деятельности в области информации и связи, в металлургическом производстве. В этих видах экономической деятельности заработная плата в среднем в 1,5 раза выше среднеобластного значения.

Превышают среднеобластной уровень заработной платы организации по производству компьютеров, электронных и оптических изделий (выше на 36%), по обеспечению электрической энергией, газом и паром (на 26%), производству машин и оборудования (на 23%), производству химических веществ и химических продуктов (на 17%), транспортировке и хранению (на 14%) и ряд других.

Лидерами по темпам роста заработной платы в Свердловской области являются гостиницы и рестораны (118,9% к уровню января 2017 года), организации здравоохранения и предоставления социальных услуг (117,6%), организации по производству машин и оборудования (116,9%), производству электрооборудования (114,5%), организации в строительстве и металлургическом производстве (112,7%) и др.

В начале 2018 года продолжилась тенденция снижения смертности населения, отмечено сокращение естественной убыли населения по сравнению с началом 2017 года.

В январе 2018 года в Свердловской области родилось 4,2 тыс. детей, умерло 5,4 тыс. человек. Естественная убыль населения составила 1135 человек.

Крупными и средними организациями Свердловской области в январе 2018 года получен положительный финансовый результат (прибыль за минусом убытков) в размере 23,0 млрд. рублей, что на 42,3% выше уровня января 2017 года.

В январе 2018 года прибыль прибыльных крупных и средних организаций составила 28,5 млрд. рублей, или 99,7% к уровню января 2017 года.

По отдельным видам деятельности отмечен значительный рост прибыли к уровню соответствующего периода предыдущего года, среди них: «производство металлургическое» (в 2,3 раза), «деятельность гостиниц и предприятий общественного питания» (в 2,3 раза), «производство машин и оборудования» (в 1,9 раза), «обработка древесины и производство изделий из дерева и пробки» (в 1,7 раза), «обеспечение электрической энергией, газом и паром» (в 1,4 раза).

Общая сумма убытка убыточных организаций снизилась в 2,2 раза к уровню января 2017 года и составила 5,5 млрд. рублей.

В январе-декабре 2017 году объем инвестиций в основной капитал по полному кругу организаций (с учетом малых предприятий и оценки неформальной деятельности) составил 337,8 млрд. рублей, или 96,4% к уровню 2016 года в сопоставимых ценах (102,9% в действующих ценах).

В общем объеме инвестиций 70,4% освоено крупными и средними организациями Свердловской области (237,9 млрд. рублей), что на 4,0% выше уровня января-декабря 2016 года в действующих ценах по сопоставимому кругу организаций.

Наибольшую долю инвестиций в основной капитал крупных и средних организаций Свердловской области обеспечивала промышленность – 41,1%, или 97,7 млрд. рублей.

Наибольший рост объема инвестиций в основной капитал в действующих ценах отмечен в добыче полезных ископаемых – в 2,1 раза, в сельском хозяйстве – в 2,0 раза, в производстве резиновых и пластмассовых изделий – в 1,6 раза, в производстве электрического оборудования – в 1,6 раза, строительстве – в 1,4 раза.

Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- здания нежилого назначения, которые возможно использовать как офисные помещения. Класс - B+.

8.2.Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект[5]

Рынок офисов Екатеринбурга насытился еще в 2011-12 году, когда были введены в эксплуатацию многие крупные бизнес-центры. С тех пор избыточное предложение и высокая конкуренция за арендатора являются основным фактором развития рынка. Рост офисного фонда в последующие годы происходил на фоне низкой экономической активности. Число компаний, работающих в Екатеринбурге сокращается на протяжении последних 5 лет.

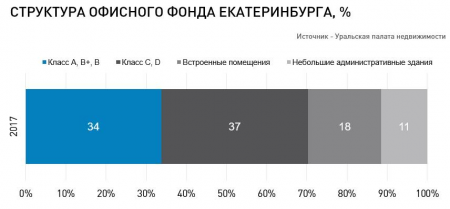

Рисунок 6 - Структура офисного фонда Екатеринбурга[6]

На текущий момент более трети всех офисных помещений можно отнести к качественному сегменту рынка (классы А, В+, В). На их долю приходится более 900 тыс. кв. м.

Более 30% офисного рынка Екатеринбурга (существующий объем - 662,6 тыс. кв. м) составляют объекты высокого класса. На проекты класса А приходится 203,5 тыс. кв. м, класса В - 459,1 тыс. кв. м.

2017 год для рынка коммерческой недвижимости Екатеринбурга можно назвать неплохим. По всем сегментам остановилось падение ставок и продолжалось заполнение пустующих площадей. В столицу Урала активно «заходили» новые федеральные и международные бренды, причем основная их часть относилась к сегменту не ниже «среднего». Существующие сети продолжили оптимизацию бизнеса. В целом большинство торговых объектов остались на плаву. Отдельным игрокам удалось добиться серьезных положительных результатов.

Все это говорит о наступившей на рынке стабильности. Однако предпосылок для серьезного роста рынка в ближайшие несколько лет большинство уральских экспертов не видят. Связано это, прежде всего, с отсутствием реального роста доходов населения. В связи с этим стоит ожидать продолжение чистки рынка от слабых игроков, имеющих низкую маржу, невыразительную концепцию и плохое соотношение показателя цена/качество.

За 2017 год ситуация на рынке офисной недвижимости существенно не изменилась. В столице Урала сформировался определенный пул арендаторов, за который сегодня между собой конкурирует собственники бизнес-центров. Происходит перераспределение арендаторов между объектами. Дополнительного спроса на рынке не появляется. Основная причина этого – отсутствие реального роста доходов населения.

Это и другие ограничения не способствуют развитию малого и среднего бизнеса, который мог бы стать драйвером спроса на рынке. Крупные предприятия и госкорпорации уже заняли нужные им площади или построили объекты под себя. Увеличения этой категории арендаторов на рынке ожидать не строит. Объем поглощения площадей находится в пределах 30 тысяч кв. метров в год. Этот показатель варьируется от квартала к кварталу.

Средние запрашиваемые ставки аренды для офисных помещений класса А составляют 11,79 тыс. рублей за 1 кв. м в год, в классе В – 9040 тыс. рублей за 1 кв. м в год.

Рисунок 7 - Ставки аренды офисной недвижимости[7]

Средняя цена продажи – 67,385 тыс. рублей за 1 кв. м. В 2017 году в эксплуатацию было введено гораздо меньше объектов, чем в 2016 году. Выросли ставки аренды в объектах классов А и В, при этом цены на продажу снизились в среднем на 1-2%.

В целом, по мнению экспертов, ситуация на рынке стабилизировалась. Падение арендных ставок в большинстве бизнес-центров города остановилось. Даже немного вырос средний показатель.

Ключевой тезис этого года – стабильность. Раньше этот термин использовали осторожно, сегодня уже уверенно на 100%. Начался восстановительный рост почти по всем сегментам. Сделки растут, происходит индексация ставок. Инфляционные процессы никто не останавливал. Никаких кризисных разворотов не видим.

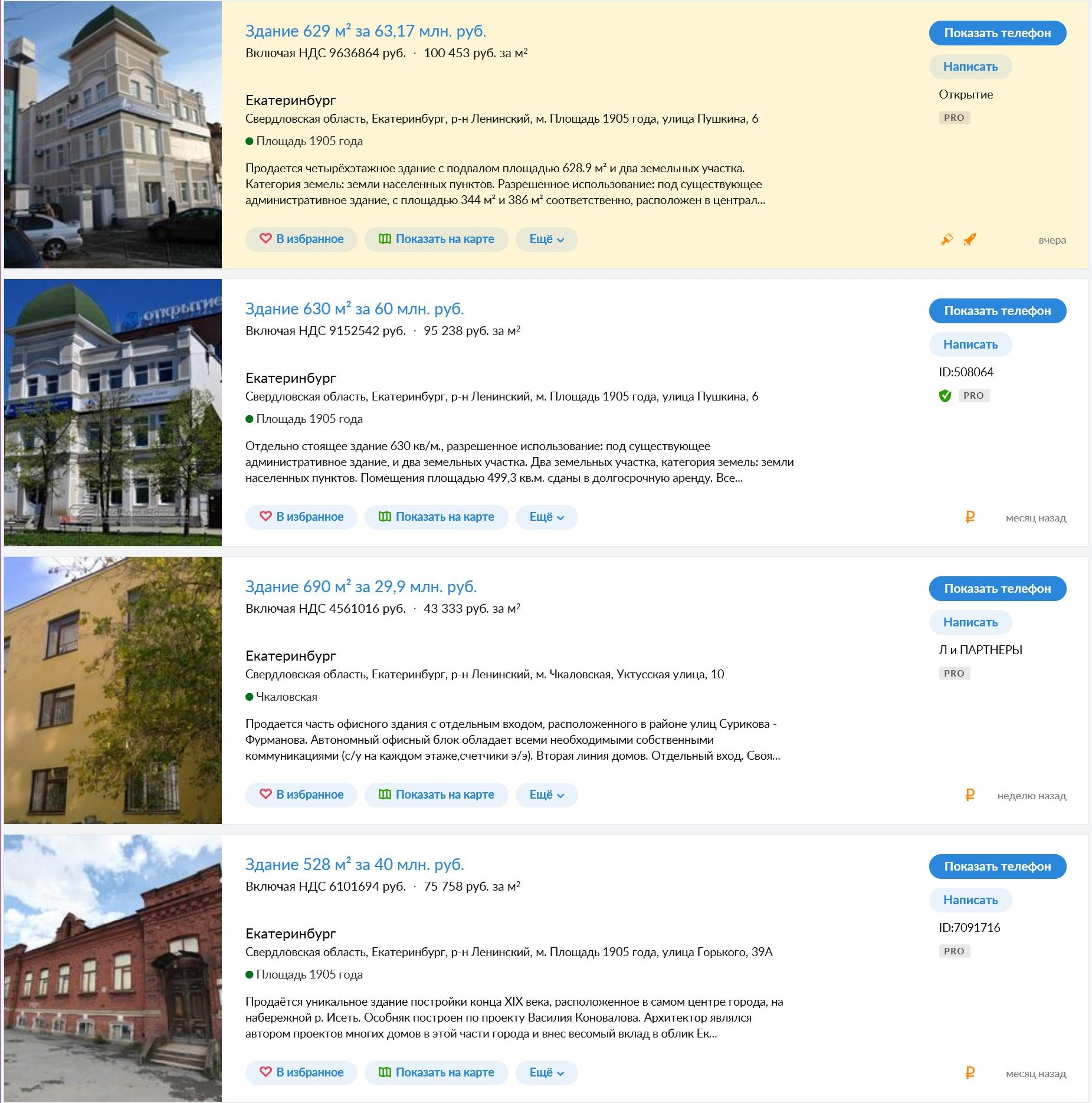

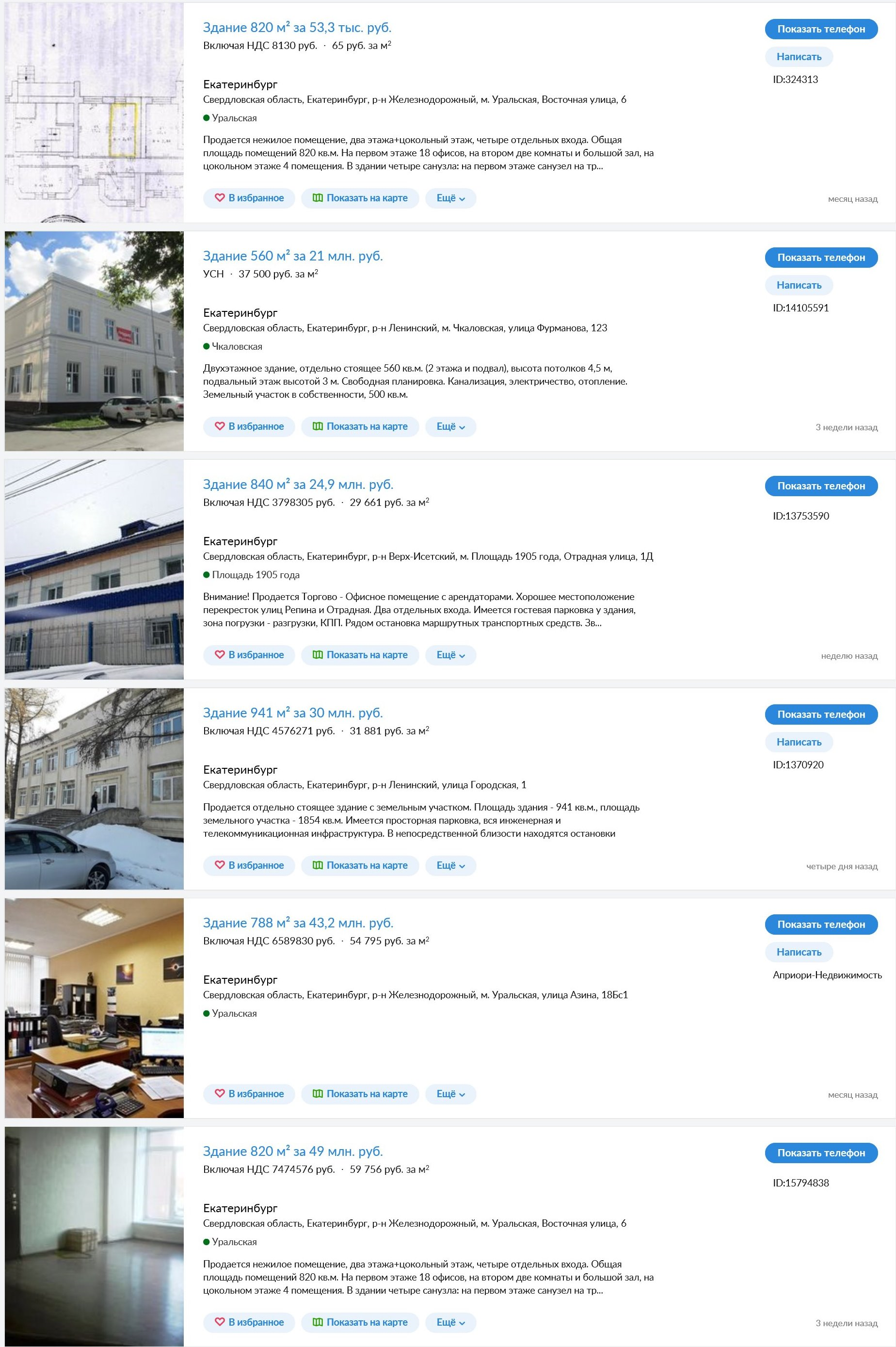

Данные о фактических сделках в открытом доступе отсутствуют. Данные о ценах предложений представлены в таблице.

Таблица

Данные о ценах предложения

Таким образом, рыночная стоимость находится в диапазоне 29661 - 100453 руб./ кв. м. в зависимости от индивидуальных характеристик объекта.

8.3. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.[8]

9. Анализ наиболее эффективного использования объекта оценки

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект –помещение нежилого назначения, вид разрешенного использования земельного участка – под строительство торгово-офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ПОДХОДА (ПОДХОДОВ) К ОЦЕНКЕ

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

10.1. Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

10.2. Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

10.3. Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

10.4. Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

11. оценка рыночной стоимости объекта оценки

11.1. Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

11.2. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам предложений продажи объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

В таблице ниже представлены исходные данные для расчета рыночной стоимости оцениваемого объекта методом анализа сравнительных продаж (все цены с учетом НДС).

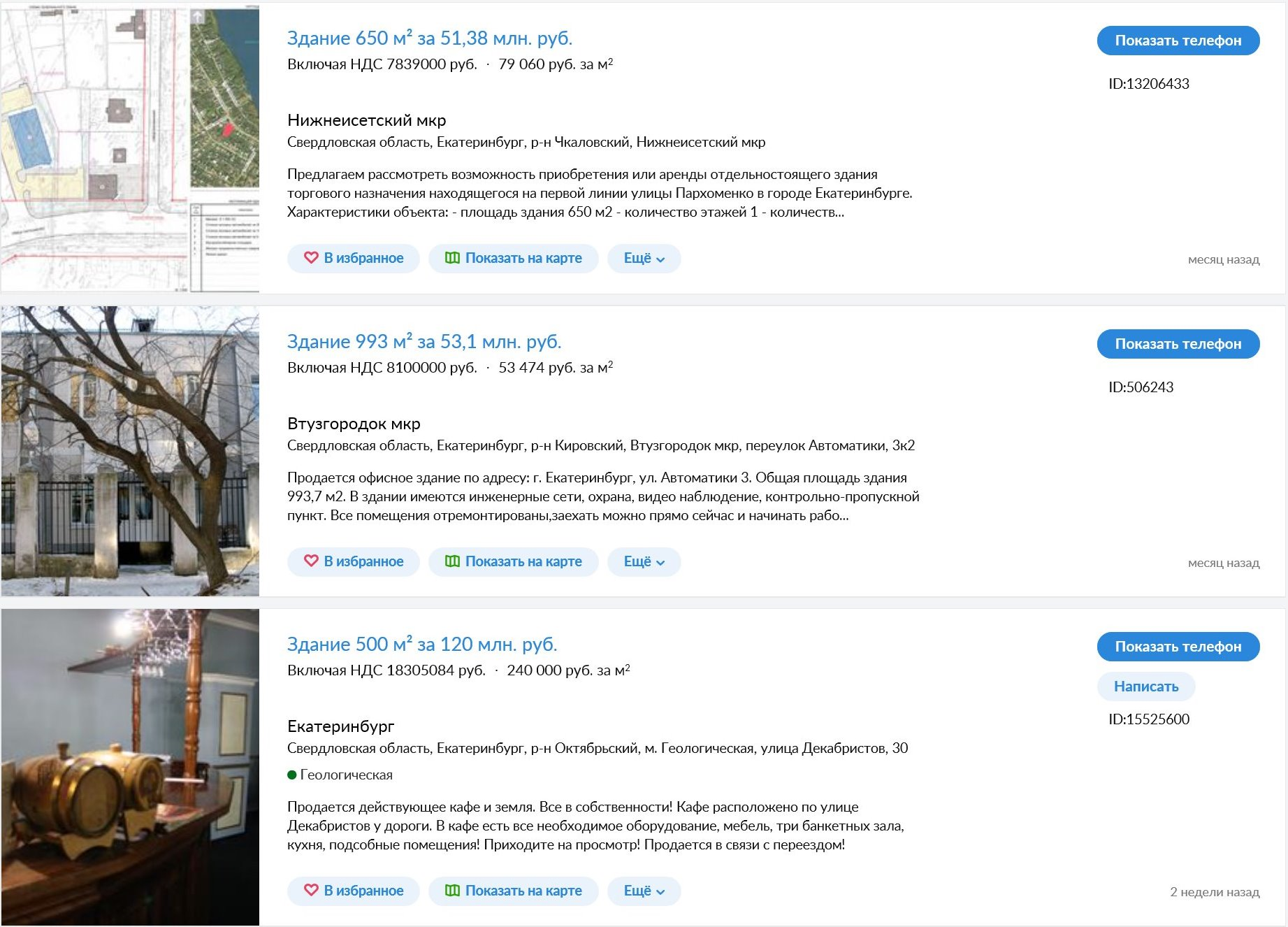

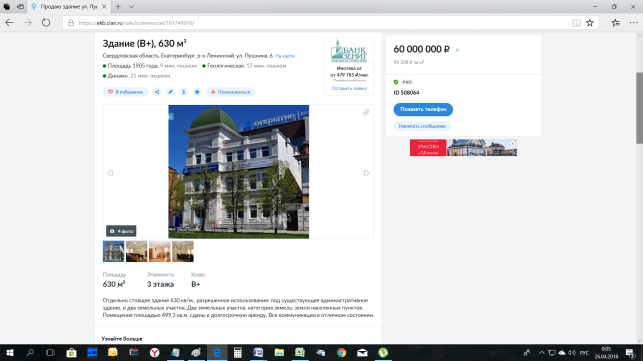

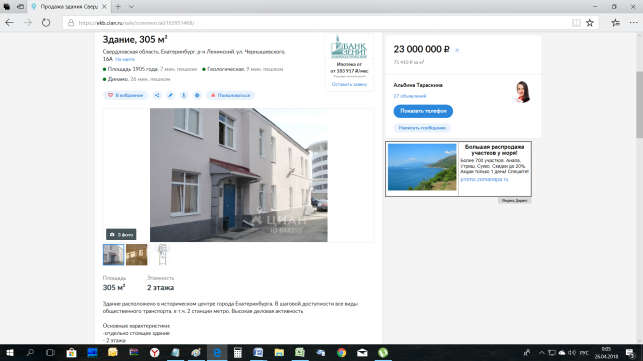

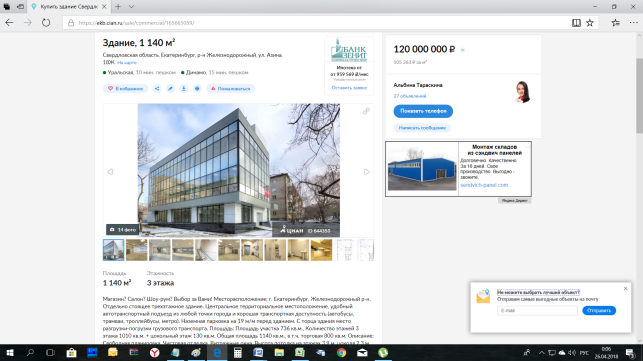

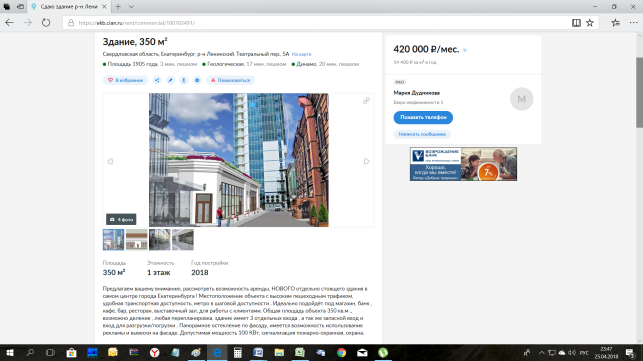

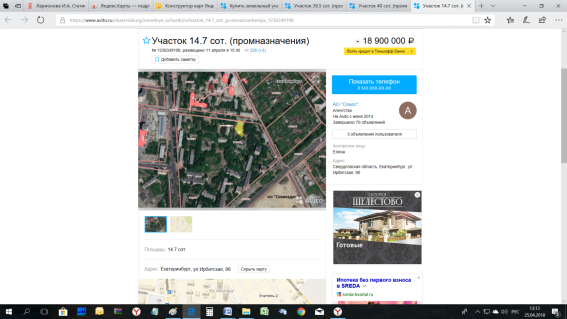

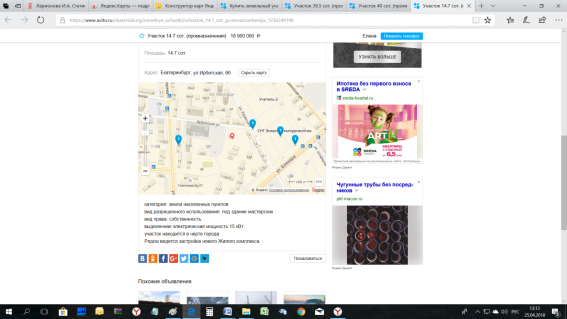

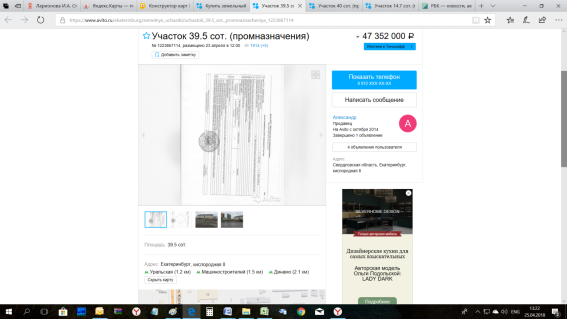

Таблица 10 - Данные по сопоставимым объектам-аналогам и оцениваемому объекту

|

Характеристики |

Оцениваемый объект |

|||

|

Аналог№1 |

Аналог №2 |

Аналог №3 |

||

|

Источник |

|

https://ekb.cian.ru/sale/commercial/181748916/ |

https://ekb.cian.ru/sale/commercial/165951468/ |

https://ekb.cian.ru/sale/commercial/165665059/ |

|

Местоположение |

Екатеринбург, ул. Стрелочников |

Свердловская область, Екатеринбург, р-н Ленинский, ул. Пушкина, 6 |

Екатеринбург, р-н Ленинский, ул. Чернышевского, 16А |

Свердловская область, Екатеринбург, р-н Железнодорожный, ул. Азина, |

|

Стоимость аналога, руб. |

- |

60000000,0 |

23000000,0 |

120000000,0 |

|

Общая площадь, кв.м. |

750,0 |

630,0 |

305,0 |

1140,0 |

|

Цена продажи/предложения, руб./м2 (с учетом НДС) |

95 238,00 |

75 410,00 |

105 263,00 |

|

|

Корректировка на торг |

-9,5% |

-9,5% |

-9,5% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

86190 |

68246 |

95263 |

|

|

Местоположение |

Прилегающее к центру |

Центральная часть |

Центральная часть |

Прилегающее к центру |

|

Корректировка, % |

-5% |

-5% |

0% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

81881 |

64834 |

95263 |

|

|

Общая площадь, кв.м. |

750 |

630 |

305 |

1140 |

|

Корректировка, % |

0% |

-6% |

0% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

81881 |

60944 |

95263 |

|

|

Состояние помещения |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|

Корректировка, % |

0% |

0% |

0% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

81 880,87 |

60 943,72 |

95 263,02 |

|

|

Отклонение |

13357,1 |

14466,3 |

10000,0 |

|

|

Отклонение в долях единицы |

0,140 |

0,192 |

0,095 |

|

|

Удельный вес значения |

0,312 |

0,228 |

0,460 |

|

|

Средневзвешенная цена, руб./м2 (с учетом НДС) |

25547 |

13895 |

43821 |

|

|

Рыночная стоимость объекта оценки, руб. м2 (с учетом НДС) |

83263 |

|||

|

Рыночная стоимость объекта оценки, руб. (с учетом НДС) |

62447240 |

|||

Введение корректировок

В соответствии с п. 22 ФСО №7 для сравнения объекта оценки с другими объектами недвижимости, используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения арендных ставок за период между датами сделки и оценки, скидки к арендным ставкам предложений, иные условия);

- вид использования и (или) зонирование;

- местоположение объекта;

- физические характеристики объекта;

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.

Корректировка на передаваемые имущественные права, ограничения (обременения) этих прав

Отличие качества реализуемых прав проявляется в случаях, когда правообладатель при сделке передает покупателю право собственности либо право аренды на объект недвижимости. Право аренды бывает краткосрочным и долгосрочным.

В нашем случае корректировка по данному фактору равна нулю, так как оцениваемые нежилые помещения и объекты-аналоги находятся в собственности.

Корректировка на условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия)

В качестве аналогов взяты не условия фактически совершенных сделок, а предложения на продажу объектов (публичная оферта), которые не предполагают нестандартных условий финансирования (например, продажа в кредит). В данном случае оценщиком принято допущение, что финансирование сделок купли-продажи будет осуществляться за счет собственных средств покупателей. В этой связи введение корректировки на условия финансовых расчетов не требуется.

Корректировка на условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия)

Условия продажи объектов-аналогов типичные, т.е. продавцы не ограничены в сроках продажи, между покупателями и продавцами нет никаких особых отношений. В связи с этим корректировка по данному фактору не проводилась.

Корректировка на условия рынка (изменения арендных ставок за период между датами сделки и оценки, скидки к арендным ставкам предложений, иные условия)

Корректировка на дату продажи/дату выставления на торги

Дата оценки – 25.04.2018 г. Выбранные для сравнения объекты-аналоги выставлены на продажу апреле 2018 г.

Сайт cian.ru и avito.ru представляет собой регулярно обновляемые базы предложений о продаже недвижимости. Данные о реальной дате выставления на продажу объектов получены оценщиком в ходе телефонных переговоров с представителями продавцов. Цена объектов-аналогов актуальна на момент оценки.

Исходя из вышесказанного, в расчетах используется актуальная на дату оценки информация. Корректировка по данному фактору не проводилась.

Корректировка на изменение цены в процессе торгов

Данная корректировка отражает тот факт, что при определении цены объектов, выставленных на продажу, учитывается мнение только одной из заинтересованных сторон – продавца. Поправка на торг учитывает разницу между ценой предложения и ценой сделки, которая образуется в процессе переговоров между покупателем и продавцом. Ее величина зависит от устойчивости рынка.

По мнению оценщиков, использование подобных данных правомерно, но объявленные цены должны быть подвергнуты корректировке в связи с неизбежным процессом снижения цены во время торгов. Скидка на торг зависит от объемов и активности соответствующего сегмента рынка. Чем меньше активность рынка, тем больше может быть скидка на торг.

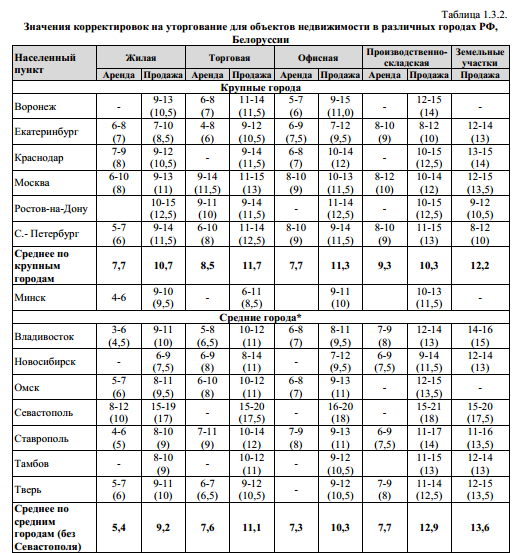

Скидка на торг принята на основании Справочника расчетных данных для оценки и консалтинга СРД №16 (2015 г.)[9] и представленными в таблице ниже. Поскольку объект оценки в рамках настоящего отчета оценивается как помещение офисного назначения, Оценщиком было принято решение величину корректировки определять как среднее значение. В соответствии с данными Справочника в г. Екатеринбург среднее значение корректировки на скидку для аналогичных объектов составляет 9,5% при продаже объекта.

Таблица 11 - Корректировки на торг

Корректировка на местоположение

Расположение объекта и его окружение значительно влияет на конкурентоспособность объекта на рынке. Местоположение является весьма существенным элементом сравнения сопоставимых продаж, оно определяет влияние на стоимость помещения «внешних» факторов, связанных с конкретным местом его распоряжения. Корректировка на местоположение требуется, когда географическое или экономическое положение объекта сравнения отличается от положения объекта оценки. При сопоставлении местоположения анализируется влияние окружения на конкурентоспособность на рынке по физическим, социальным, экономическим и другим факторам.

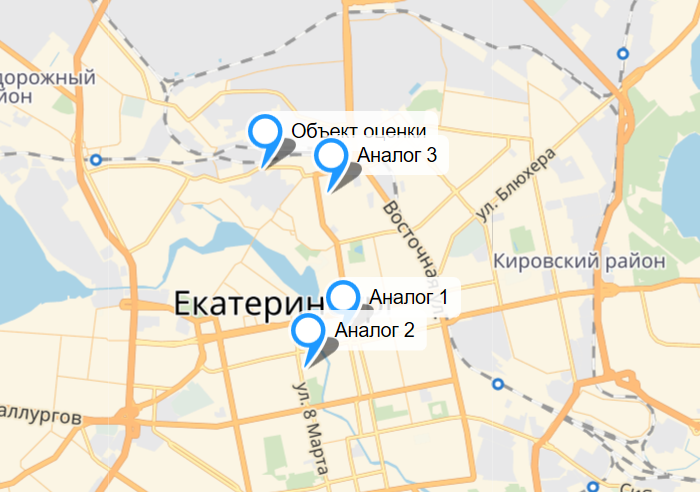

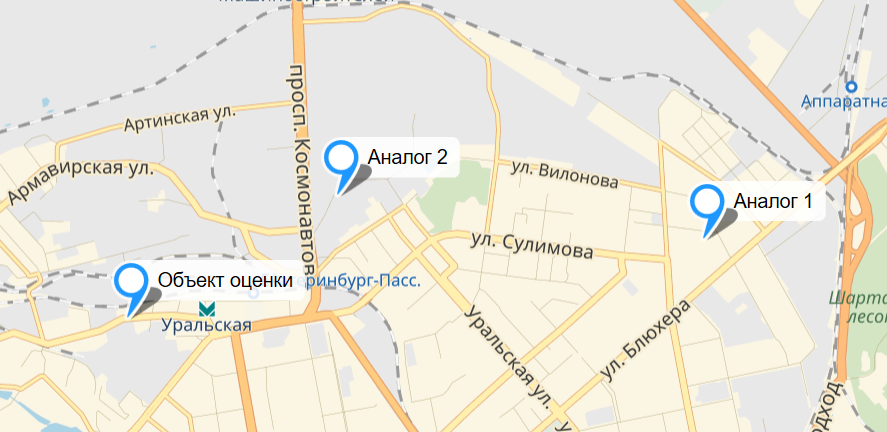

Рисунок 8 - Местоположение объекта оценки и аналогов

Методом парных продаж были определены корректировки, представленные в Таблице 12.

Таблица 12 - Таблица корректировок на местоположение

|

Объект \ Аналог |

Ядро города |

Центральная часть |

Прилегающая к центру |

Серединная часть |

Окраина |

Периферия |

|

Ядро города |

- |

5% |

10% |

15% |

20% |

25% |

|

Центральная часть |

-5% |

- |

5% |

10% |

15% |

20% |

|

Прилегающая к центру |

-10% |

-5% |

- |

5% |

10% |

15% |

|

Серединная зона |

-15% |

-10% |

-5% |

- |

5% |

10% |

|

Окраина |

-20% |

-15% |

-10% |

-5% |

- |

5% |

|

Периферия |

-25% |

-20% |

-15% |

-10% |

-5% |

- |

Корректировки для аналогов представлены в таблице 13.

Таблица 13 - Корректировок на местоположение

|

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

|

Местоположение |

Прилегающее к центру |

Центральная часть |

Центральная часть |

Прилегающее к центру |

|

Корректировка, % |

-5% |

-5% |

0% |

Удаленность от остановки общественного транспорта

На стоимость недвижимости также влияет удаленность от остановок общественного транспорта. И объект оценки, и подобранные аналоги расположены на расстоянии до 200 метров от ближайшей остановки общественного транспорта. В связи с этим корректировка не применяется.

Корректировка на наличие выхода на красную линию

Расположение объекта оценки и аналогов является аналогичным. Поэтому корректировка не требуется.

Коэффициент удешевления стоимости в зависимости от линии застройки

Расположение объекта оценки и аналогов является аналогичным. Поэтому корректировка не требуется.

Корректировка на вид использования и (или) зонирование

Объект оценки и все объекты-аналоги представляют отдельные здания, следовательно, введение корректировки по данному фактору не требуется.

Корректировка на физические характеристики объекта

Корректировка на этаж расположения.

Объект оценки и аналоги - отдельно стоящие здания. Поэтому корректировка не требуется.

Корректировка на общую площадь

Корректировка на размер общей площади вносится, если площадь оцениваемого объекта отличается от площади объекта-аналога.

Стоимость удельной величины объектов недвижимости зависит от площади самих объектов, то есть для помещений, при прочих равных условиях, цена единицы площади больших помещений ниже, чем меньших по площади. Это связано с тем, что меньшие объекты, как правило, более ликвидны. При сравнении аналогов эта разница устраняется введением корректировки на площадь.

Поскольку объект оценки и объекты-аналоги имеют разную площадь, то необходимо ввести соответствующие корректировки.

Величина корректировки по данному ценообразующему фактору определялась на основании "Сборник корректировок. Сегмент торгово-офисная недвижимость, 2017"[10].

Таблица 14 - Корректирующие коэффициенты на площадь объекта

|

Общая площадь (фактор масштаба) |

||||||

|

Объект - аналог |

Менее 40 |

40-100 |

100 - 250 |

250 - 600 |

600 - 1500 |

Свыше 1500 |

|

Объект оценки |

||||||

|

Менее 40 |

1 |

0,92 |

0,86 |

0,8 |

0,74 |

0,64 |

|

40-100 |

1,09 |

1 |

0,96 |

0,9 |

0,84 |

0,74 |

|

100 - 250 |

1,16 |

1,04 |

1 |

0,93 |

0,87 |

0,77 |

|

250 - 600 |

1,25 |

1,11 |

1,08 |

1 |

0,94 |

0,84 |

|

600 - 1500 |

1,35 |

1,19 |

1,15 |

1,06 |

1 |

0,90 |

|

Свыше 1500 |

1,56 |

1,35 |

1,30 |

1,19 |

1,11 |

1 |

Каждому из рассматриваемых объектов были присвоены коэффициенты в соответствии с информацией, представленной в выше приведенной таблице, а итоговая величина корректировки была рассчитана на основании отношения данных коэффициентов.

Таблица 15 - Величина корректировок на площадь объекта

|

Наименование |

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

Общая площадь, м2 |

750,0 |

630,0 |

305,0 |

1140,0 |

|

Коэффициент |

1 |

0,94 |

1 |

|

|

Корректировка, % |

0,0% |

-6% |

0,0% |

Корректировка на функциональное назначение

Объект оценки, как и все объекты-аналоги является помещением офисного назначения. Следовательно, введения корректировки по данному фактору не требуется.

Дополнительные улучшения

Объект оценки не имеет каких либо дополнительных улучшений в виде мебели, оборудования, либо товара. Поскольку подобранные объекты аналоги так же не имеют дополнительных улучшений, то корректирующий коэффициент не применяется.

Корректировка на состояние внутренней отделки

Оцениваемые помещения, как и объекты-аналоги находятся в отличном состоянии, имеют схожую отделку.

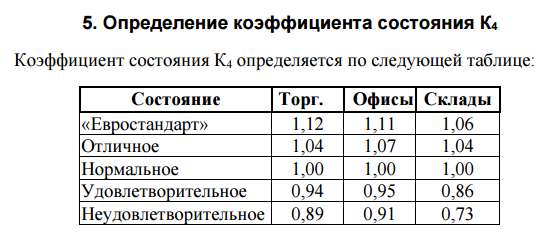

Для объектов, которые в текущем состоянии могут использоваться по функциональному состоянию, применяется следующая классификация технического состояния объектов[11]:

«Евростандарт» (высококачественная отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, не имеет дефектов, после ремонта с комплексным использованием высококачественных отделочных материалов, оснащен высококачественным электротехническим, санитарно-техническим, пожарно-техническим и охранным оборудованием, системами вентиляции и (или) кондиционирования, находящимися в работоспособном состоянии.

Отличное (улучшенная отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, не имеет дефектов. Может не иметь высококачественного инженерно-технического оборудования.

Нормальное (простая отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования без проведения ремонта, имеет незначительные дефекты отделки (волосные трещины и сколы штукатурки, единичные повреждения окрасочного слоя, царапины, отдельные мелкие повреждения покрытий стен и полов).

Удовлетворительное (требуется косметический ремонт) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, имеет дефекты, устранимые с помощью косметического ремонта (мелкие трещины в конструкциях, местные нарушения штукатурного слоя цоколя и стен; трещины в местах сопряжения перегородок с плитами перекрытия и заполнениями дверных проемов; отслоение штукатурки; трещины в швах между плитами перекрытий; следы протечек и ржавые пятна на площади до 20% поверхности потолка и стен; окрасочный слой растрескался, потемнел и загрязнился, имеет отслоения и вздутия; трещины, загрязнения и обрывы покрытий стен в углах, местах установки электрических приборов и у дверных проемов; значительные повреждения покрытий полов).