Планирование налога на прибыль

Содержание:

ВВЕДЕНИЕ

Налоги для налогоплательщиков считаются инструментом финансового давления в стране. В основном это относится к гражданам Российской Федерации, которые, которые уплачивают налоги, при этом мало, что получают от страны.

Налог - обязательный индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения относящихся им в праве собственности, хозяйственного ведения или же своевременного управления денежных средств, в целях экономического обеспечивания деятельности страны и / или муниципальных образований.

Налог характеризуется как конкретный образ отдельного налогового платежа единичным налогоплательщиком в период четкого времени его уплаты.

Причина появления налогов - происхождение и формирование страны, которой нужны денежные средства, для того чтобы исполнить обязанности. Следственно - причинная связью можно рассматривать то, что в отсутствии страны никак не существовало б налогов, и наоборот.

Следовательно, налоговые взаимоотношения постоянно имеют правовую обязательно - принудительную форму и за пределами данной фигуры они прекращают являться налоговыми взаимоотношениями.

Налогом разрешено рассматривать основной ресурс денег государственного бюджета, экономическая база социальной политики страны.

Планирование налоговых доходов предполагает собой очередность операций всех без исключения отраслей власти, которые связаны с исследованием прогнозных сведений согласно собираемости налоговых платежей.

2 степени налогового планирования:

- налоговое составление плана на макроэкономическом уровне;

- налоговое планирование на уровне хозяйствующего субъекта или же компании.

Цель курсовой работы: проанализировать особенности налогового планирования.

Объект курсовой работы: налог на прибыль организации.

Предмет курсовой работы: совокупность теоретических и практических аспектов механизма исчисления налога на прибыль на примере ООО «Золотая Нива».

Задачи курсовой работы:

- определение понятия «налоговое планирование»;

- анализ стадий и элементов налогового планирования;

- рассмотрение взимания налога на прибыль, и его распределение в бюджеты.

Теоретическая база исследования: материалы статистических данных, материалы российских экономистов, публичные издания.

Методологическую основу курсовой работы представляют экономически – статистические методы исследования, графические методы, анализ данных.

Данная курсовая работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ НАЛОГОВОГО ПЛАНИРОВАНИЯ

1.1. Понятие налогового планирования.

В России созданы предпосылки к сознательному, целенаправленному налоговому планированию, которое основано при поддержке норм закона. Были изобретены теоретические положения и методические базы налогового планирования в организациях. У налогового планирования объективный характер, который основан на требованиях рыночной конкуренции и стремлениях хозяйствующего субъекта к сокращению налоговых расходов и увеличению личных средств, чтобы в дальнейшем совершенствовать предпринимательскую активность.

В период рыночных преобразований российской экономики, это приблизительно 15 лет, произошла эволюция представлений и практической реализации приемов налогового планирования.

Понятие " налоговое планирование " соединено с минимизацией налоговых обязательств и уплаты. Планирование налоговое рассматривали как легальный путь понижения налоговых обязательств. Под ними понималась целенаправленная активность налогоплательщика, которая ориентирована на высокое внедрение всех доводов имеющегося налогового законодательства с целью понижения платежей по налогам в бюджет.

В предстоящем, налоговое планирование рассматривали как элемент управления финансово - хозяйственной деятельностью. Цель минимизации налоговых обязательств была связана с выбором вариантов ведения финансово – хозяйственной деятельности.

Ограниченность налогового планирования ориентирована на понижение налоговых последствий по единичным операциям и конкретным налогам. Это привело к появлению новейшего подхода в налоговом планировании, соответствующего термину " оптимизация налогообложения".

По мнению В. Г. Панскова и В. Г. Князева налоговое планирование – это внедрение амортизационной и учетной политики компании, включая льготы по налогу, и законные вычетов из налогооблагаемой базы и остальные методы, установленные законодательством для оптимизации налоговых обязательств.

Факторы рационального налогового планирования:

- тенденции и положение развития налогового, таможенного и остальных видов законодательства;

- принципиальные направленности налоговой, экономической и политики страны;

- комплекс законодательных, административных и судебных мер, которые употребляются налоговыми органами, чтоб предотвратить уклонения от уплаты налогов, их минимизации;

-

содержание

правопорядка в государстве;

-степень правовой культуры налоговых органов;

-профессиональный опыт налоговых консультантов.

В настоящий момент, содержание налогового планирования на микроэкономическом уровне соединено с его органической связью при управлении хозяйственно - финансовой деятельностью.

Благодаря этому, налоговое планирование определяется как совокупность плановых действий в рамках финансово-хозяйственного планирования, которое ориентировано на повышение денежных ресурсов организации, которые способны регулировать величину и структуру налоговой базы и других частей налогообложения. Они обеспечивают неизменные расчеты с бюджетом по всем налогам на основании действующего законодательства. [3, c. 43]

Элементы налогового планирования

Поставленные цели реализуются как с учетом познаний и применения положительных и отрицательных сторон законодательства, так и за счет последовательного и грамотного внедрения всех элементов минимизации и оптимизации налогообложения.

К элементам налогового планирования относится:

1. Состояние как бухгалтерского, так и налогового учета. Связь между ними определяется нормативно-правовыми актами. При поддержке данных бухгалтерского учета и отчетности разрешено получить главную информацию для исполнения налоговых целей.

2. Учетная политика. Под ней понимается совокупность методик ведения бухгалтерского и налогового учета, которое избирает предприятие; Представляет собой установленный акт, который заявляет налогоплательщик.

3. Налоговые льготы и организация сделок. Не все субъекты верно и в полном размере могут использовать налоговые льготы, которые устанавливает законодательство. Также, необходимо собрать анализ всех вероятных форм сделок( соглашений), учитывая налоговые последствия.

4. Налоговый контроль. Чтобы руководитель компании и финансовый менеджер могли исполнять определенные контрольные действия, нужно составить налоговый бюджет. С поддержкой внедрения принципов и процедур технологии внутреннего контроля, идет понижения ошибок налоговых расчетов. Само главное не допустить просрочки уплаты налогов. Однако важно использовать возможность отсрочки уплаты, нежели это разрешено законодательством о налогах и сборах.

5. Налоговый календарь. С его поддержкой разрешено проверить правильность исчисления и соблюдения сроков уплаты всех налоговых платежей, а также представления отчетности. Но тут есть свои опасности, связанные с несвоевременной уплатой налоговых платежей, либо в случае в случае если будут нарушены налоговые обязательства перед страной может наступить серьезная ответственность на основании Налогового кодекса, таможенным, административным и уголовным законодательством.

6. Политика рационального управления и план реализации данной стратегии. Для того чтобы повысить доход следует создать концепцию управления и принятия решений, в которой вся структура бизнеса станет подходящей. Непосредственно это гарантирует большое и стойкое снижение налоговых издержек в долгосрочную перспективу. В дальнейшем, в основе данной стратегии разрабатываются налоговые модули среднесрочных и нынешних проектов.

7. Льготные системы налогообложения. Это означает, сокращение налогов из-за результата возникновения оффшорных фирм за границей и низко налоговых фирм на территории Российской Федерации. При этом построения обязаны просто вступать в единую схему бизнеса, служить обоснованием законного уменьшения налогового бремени.

Другим образом осуществляющие контроль аппараты имеют все шансы опровергнуть неубедительную схему полностью или предоставить проблемы налогоплательщику стабильными проверками.

8. Имитационные финансовые модели. С помощью характеристик руководитель способен продумать общую налоговую нагрузку и доход. Подобные модели имитируют финансовый результат от всевозможных теорий.

К примеру:

- процесс факторов внешней сферы,

- изменение организационной структуры бизнеса,

- осуществление другой налоговой политики.

9. Аналитически - отчетная деятельность налогового менеджмента. Каждая предприятие обладает данными за несколько лет. В ней предусматриваются способы и методы налоговой оптимизации, их положительные итоги, отчего они не были достигнуты, и то, что воздействует в конечный финансовый итог и так далее.

В результате, формируется база с целью факторного рассмотрения работы фирмы, эффективной разработке бизнес - проекта и налогового бюджета.

Этапы и пределы налогового планирования

Процедура налогового планирования складывается из стадий, которые объединены между собой. Он не гарантирует уменьшение налоговых обязательств. По этой причине конкретной и единственной последовательностью действий его охарактеризовать невозможно.

Причиной этому, считается никак не совокупность компонентов и науки и искусства экономического аналитика. Первоначально, необходимо ответить на всеобщие вопросы стратегического характера.

1 этап - возникает мысль об организации бизнеса, формируются цели и задачи, рассматривается проблема о применении налоговых льгот, предоставляемых законодателем.

2 этап – выбивается выгодное месторасположение производств и конторских помещений компании, а кроме того его отделений, дочерних фирм и управляющих органов.

3 этап - выбор правовой, организационной формы юридического лица. Устанавливает ее взаимоотношения с налоговым режимом, который далее образовывается.

Следующие этапы объединены с текущим налоговым планированием. Оно вступает в целую систему управления хозяйствующего субъекта.

4 этап - формирование налогового поля фирмы, для того чтобы исследовать налоговые льготы. Таким образом, далее создается проект, как их использовать.

5 этап - разрабатывается концепция договорных взаимоотношений предприятия. Следует реализовать конкретное планирование допустимых форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и прочее. В результате приобретаем договорное поле хозяйствующего субъекта.

6 этап – осуществляется формирование журнала конкретных стандартных хозяйственных действий. Он необходим с целью ведения финансово - налогового учета. После этого проводится анализ различных налоговых ситуаций, сопоставляются приобретенные экономические характеристики с различными утратами, которые обусловлены штрафными и иными санкциями.

7 этап - организация достоверного контроля и учета, чтобы верно исчислять и уплачивать налоги. Для того чтобы уменьшить опасность, следует применять технологические процессы внутреннего контроля налоговых расчетов. [8, c. 106]

В ряде стран сформировались специальные технологии для предотвращения уклонения с уплаты налогов, позволяющие также ограничить область, где используется налоговое планирование. В Соединенных Штатах Америки и Англии, существует весьма жесткое «антитрансфертное», «антиоффшорнюе» и «антидемпинговое» право.

Следовательно, поиск перспектив с целью уменьшения налоговых потерь осуществляется исключительно в рамках функционирующей системы ограничений.

Пределы налогового планирования:

1. Законодательные ограничения. Они предполагают собой обязательство финансового субъекта зарегистрироваться в налоговом органе, представить документы, которые нужны, для того чтобы рассчитать и в дальнейшем уплатить налог. Кроме того, сюда можно добавить установленные меры ответственности за нарушения налогового законодательства.

2. Меры административного влияния. Налоговые органы имеют возможность запрашивать своевременную и верную уплату налогов, предоставления нужных документов и пояснений, исследовать помещения. В их прямые обязанности входит проведения контроля и конкретного принятия решения об использовании необходимых санкций. Сюда же можно добавить прекращение операции согласно счетам плательщика, подвергать взысканию согласно недоимке имущество налогоплательщика.

3. Определенные судебные теории. Они используются судами, для того чтобы признать сделки несоответствующими условиям законодательства. Причиной этому являются мотивы их решения, чтобы никак не оплачивать налоги.

К ним можно отнести:

- доктрина «существо над формой»;

- доктрина «деловая цель».

Помимо этих, выделяют и прочие методы. С помощью их государственные органы ограничивают область использования налогового планирования. Заполняются пробелы в налоговом законодательстве, возможно, оспорить операции налоговыми и другими органами.

Важным ограничением налогового планирования считается право налогоплательщика сократить налоговые обязательства законными способами. По-другому вместо налоговой экономии возможны большие экономические издержки, несостоятельность и потеря свободы.

С другой стороны, в случае слишком строгого государственного воздействия на налогоплательщиков необходимо вспомнить утверждение Джеймса Ньюмена: «От налогов за границу убегает никак не меньше людей, чем от диктаторов».[2, c.84]

ГЛАВА 2. АНАЛИЗ ДЕЙСТВУЮЩЕГО ПОРЯДКА ИСЧИСЛЕНИЯ И УПЛАТЫ

НАЛОГА НА ПРИБЫЛЬ

2.1. Анализ поступления налога на прибыль в бюджеты

различных уровней

Порядок расчета и уплаты налога на прибыль в 2016 году прописан в главе 25. В 2016 году налог на прибыль платят все российские организации, а также иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

Кроме того, плательщиками налога на прибыль организаций в 2016 году являются иностранные фирмы, признаваемые налоговыми резидентами РФ и зарубежные компании, местом фактического управления которыми является Россия [1]

Основная ставка налога на прибыль в 2016 году – 20%. Из них 2% – в федеральный бюджет, 18% – в бюджет субъекта РФ.

Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Кроме основной ставки налога на прибыль организаций в 2016 году Налоговым кодексом установлены, специальные ставки налога на прибыль для юридических лиц:

- 9% – доходы в виде процентов по некоторым муниципальным ценным бумагам [1];

- 10% – доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок [1];

- 13% – доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями, а также доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками;

- 15% – доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг;

- 20% – прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья (п.1.4, п.6 ст.284 НК РФ), прибыль контролируемых иностранных компаний (п.1.6, п.6 ст.284 НК РФ), доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1 п.2 ст.284 НК РФ);

- 30% – прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту [1]

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате.[1].

По налогу на прибыль организаций в 2016 году налоговым периодом признается календарный год. Отчетный период по налогу на прибыль в 2016 это квартал, полугодие и 9 месяцев.

Налоговая декларация по налогу на прибыль за 2016 год предоставляется не позднее 28 марта года, следующего за истекшим налоговым периодом (cт. 289 НК РФ). Налоговая декларация по налогу на прибыль за 2016 год представляется в налоговую инспекцию: по месту нахождения организации; по месту нахождения каждого обособленного подразделения организации.

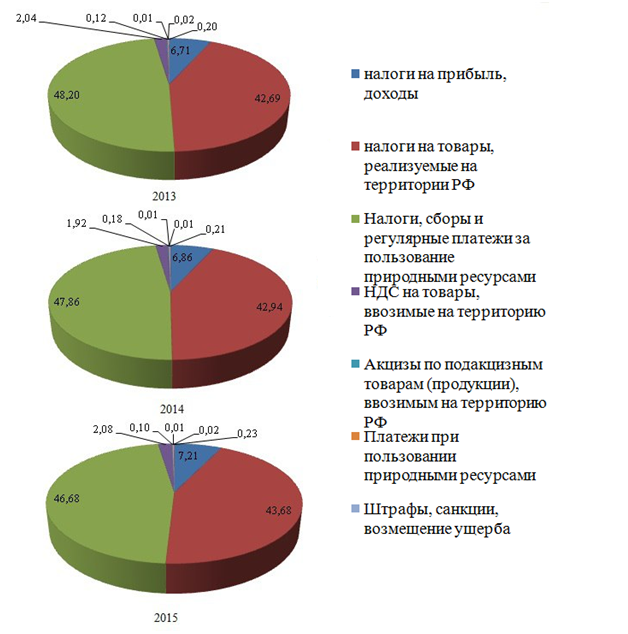

Рисунок 1. Структура налоговых поступлений в федеральный бюджет за 2014-2016гг.

Согласно представленным на рисунке данным, наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2014-2016 гг. Так, в 2014 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2016 году уже 46,7% от общей сумы поступлений.

Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

- НДС на товары, ввозимые на территорию РФ (2,04 – 2,08);

- акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 – 0,10);

- платежи при пользовании природными ресурсами (0,01 в течение всего периода);

- штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

- прочие налоговые поступления (0,20 – 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2014-2016гг (таблица 1).

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов.

Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2016 году - 3 908,94 млн. руб.

Таблица 1.

Задолженность в федеральный бюджет по видам налогов за 2014-2016 гг.

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2014 |

2015 |

В % к 2014 |

2016 |

В % к 2015 |

|

|

Всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2015 году на 11,6%, а в 2016 году на 21, 5%.

В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2015 по отношению к 2014 году уменьшилось на 52%, однако, уже в 2016 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Положительные тенденции наблюдаются в сборе таких видов налогов, как НДС на товары, ввозимые на территорию РФ и акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ. Уменьшение величины задолженностей по налогам на добавленную стоимость составило 24% и 60% соответственно в 2015 и 2016 годах. В свою очередь уменьшение величины задолженностей по акцизам в 2015 и 2016 годах соответственно составило 87% и 33%.

Таким образом, можно отметить, что для Российской Федерации характерно наличие задолженностей по всем видам налогов, однако, нельзя говорить ежегодном росте данных значений. Возникновение налоговых задолженностей перед бюджетом объясняется в первую очередь ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки [3; с. 48].

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей, как налоговыми органами, так и судебными приставами [18; с. 152].

Подводя итог, можно сказать, что проведение анализа налоговых поступлений является неотъемлемой частью планирования доходов и расходов бюджета. Тем не менее, для построения максимально точных прогнозов поступлений и рационального планирования статей бюджета необходимым является и анализ задолженностей по видам налогов. Качественно проведенная аналитическая работа позволит извлечь максимум выгоды их налоговых поступлений.

2.2. Анализ налоговой нагрузки ООО «Золотая Нива» и влияние налога на прибыль.

В настоящее время проблема анализа и оптимизации налоговой нагрузки для российских предприятий является одной из наиболее актуальных. Многие предприятия, пытаясь сократить затраты, стремятся к легальному сокращению налоговых выплат в бюджет, что получило название «налоговой оптимизации».

Как известно, российская система налогообложения еще достаточно молода и несовершенна, что на начальных этапах ее становления порождало массовое уклонение от налогов. По мере совершенствования налогового законодательства, предприятия стали разрабатывать и внедрять законные способы уменьшения налоговых выплат, наиболее подходящие для каждого конкретного предприятия.

В общем случае, налоговая оптимизация представляет собой деятельность, реализуемая налогоплательщиком, по снижению налоговых выплат в бюджет при этом, не нарушая законодательства по налогам и сборам.

Важнейшая роль в оптимизации налогообложения отводится налоговому планированию, включающему в себя разработку налоговой политики организации и методы налогового регулирования и налогового контроля, применяемые налогоплательщиком. При формировании того или иного метода налоговой оптимизации должны быть проанализированы все существенные аспекты как оптимизации, так и деятельности предприятия в целом. При выборе метода налогового планирования учитываются требования отраслей законодательства.

Мировой опыт налогообложения свидетельствует о том, что оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять 30 – 40 % от дохода. По мнению отечественных экономистов в России при существующем финансово – экономическом положении предприятий и ориентации на стимулирование предпринимательской деятельности наиболее приемлемым уровнем налоговой нагрузки является 35- 40 % к выручке. Предприятия и предприниматели аграрного сектора экономики ведут деятельность в особых условиях, поэтому, а сельском хозяйстве целесообразный уровень изъятия налогами составляет 30- 35 % от выручки.

Если показатель эффективности налогового планирования «Э» находится в пределах 15-20% и держится в этом пределе в течении нескольких отчетных (налоговых) периодов, то, следовательно, система налогового планирования работает достаточно эффективно и не нуждается в корректировке. А если показатель «Э» находится в пределах 20-35%, то система налогового планирования работает недостаточно эффективно и нуждается в корректировке. В пределах же 35 – 60% означает, что система налогового планирования работает неэффективно и требуется корректировка финансовой схемы бизнеса. При получении показателя «Э» более 60% следует задуматься о продолжении данного вида бизнеса и возможных методах предупреждения полной потери финансовых средств.

Проведем оценку эффективности налогового планирования в сельскохозяйственной организации ООО «Агрофирма Золотая Нива» и сравним показатели эффективности с приведенными выше показателями.

Основное направление деятельности ООО «Агрофирма «Золотая Нива» - выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки. [24; с. 449]

Основное направление деятельности ООО «Агрофирма «Золотая Нива» - выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки.

Предметом деятельности хозяйства является: производство, переработка, хранение и сбыт сельскохозяйственной продукции; торгово – закупочная, посредническая и иная коммерческая деятельность.

Данная организация находится на общем режиме налогообложения и уплачивает следующие налоги:

- НДС по ставке 18%

- транспортный налог;

- налог на имущество организаций;

- земельный налог;

- налог на прибыль.

Для дальнейшего расчета налоговой нагрузки проведем анализ структуры и динамики налоговых платежей агрофирмы за 2014 – 2016 гг.

В таблице 2 представим налоговые платежи, уплачиваемые в бюджет организацией «Золотая Нива».

Таблица 2.

Структура и динамика налоговых платежей за 2014 -2016 гг. ООО «Золотая Нива»

|

Наименование налога |

2014 г. |

2015 г. |

2016 г |

Абсолютное отклонение |

Относительное отклонение, % |

|

Налог на прибыль |

896760 |

655078 |

835989 |

-60771 |

93,22 |

|

НДС |

1475816 |

1431476 |

1541064 |

65248 |

104,4 |

|

Транспортный налог |

50890 |

62357 |

47957 |

-2933 |

94,23 |

|

Земельный налог |

227113 |

237098 |

227113 |

0 |

100 |

|

Налог на имущество |

849504 |

890567 |

860315 |

10811 |

101,27 |

|

Страховые взносы |

341570 |

403243 |

417475 |

75905 |

122 |

|

НДФЛ |

153238 |

180906 |

187291 |

34053 |

122 |

|

Всего |

3994891 |

3860735 |

4117204 |

122313 |

103,06 |

Из данной таблицы следует, что налоговые платежи в 2016 г. увеличились по налогу на имущество, в счет увеличения недвижимого имущества. А по налогу на прибыль снижение на 7%.

Рассчитаем налоговую нагрузку на предприятии за 2016 год:

Э = Н/V*100% (1)

где Э – показатель эффективности налогового планирования;

Н – сумма налогов за период;

V – Объем реализованной продукции.

Объем реализованной продукции в 2016 г. составил 14049752 руб, сумма налоговых платежей за весь период 4117204 руб., таким образом, эффективность налогового планирования равен:

Э= 4117204 / 14049752 * 100% = 29,3%

Рассматривая эффективность налогового планирования, уровень налоговой нагрузки в 2014 -2015 гг. будет равен:

Э = 3994891 / 11945900 * 100% = 33,44%

Э = 3860735 / 10921920 *100% = 35,34%

Таким образом, «Э» находится в пределах 20 -35 % и держится этом пределе в течение нескольких отчетных периодов – 2014 -2016 гг. Отсюда следует, что система налогового планирования работает недостаточно эффективно. Она нуждается в корректировке, которая может быть выполнена за счет внутренних резервов предприятия силами бухгалтерии и использования консультаций специалистов.

Анализируя специфику деятельности ООО «Золотая Нива», следует сказать, что наиболее приемлемой для нее схемой оптимизации будет являться сбытовая, так как предметом деятельности выступает именно производство, и сбыт сельскохозяйственной продукции, а также торгово- закупочная и посредническая деятельность. При этом их анализа структуры и динамики налоговых платежей мы видим, что отчисления по налогу на прибыль в сравнении с 2014 г. снизились на 7%, а вот в сравнении с 2015 г возросли вполне заметно на 27%. Сбытовая же схема оптимизации направлена на снижение сумм уплачиваемого налога на прибыль.

ООО «Золотая Нива» реализует выпускаемую продукцию через посредника, находящегося на специальном режиме налогообложения (на упрощенной системе налогообложения с 0% ставкой на прибыль), который, в свою очередь, приобретает продукцию по пониженным ценам, а затем перепродает по рыночным.

Сравним традиционную схему уплаты налога на прибыль по нашей организации и схему уплаты налога на прибыль с учетом его оптимизации.

Таблица 3

Сравнительный анализ применения оптимизационной и традиционной схем уплаты

|

Показатель |

ООО «Золотая Нива» на традиционной схеме уплаты налогов |

ООО «Золотая Нива» после внедрения сбытовой схемы |

Организация на УСН |

Отклонение показателей ООО «Золотая Нива» |

|

|

% |

Руб |

||||

|

Выручка |

14049752 |

10705796 |

14049752 |

- |

- |

|

Себестоимость |

9000000 |

9000000 |

10705796 |

- |

- |

|

Общие расходы |

869807 |

869807 |

58540 |

106,7 |

-58540 |

|

Прибыль до налогообложения |

4179945 |

835989 |

3285416 |

106,7 |

-58540 |

|

Налог на прибыль |

835989 |

167197+492812=660009 |

78,9 |

-175889 |

|

|

Чистая прибыль |

3343956 |

668791+2792604=3461395 |

103,5 |

117439 |

|

|

Налоговая нагрузка |

29,3% |

28% |

- |

1,3 |

- |

Отметим, что на режиме УСН не уплачивается налог на прибыль, но уплачивают налог единый с объекта доход минус расходы по ставке 15%. Таким образом, налог на прибыль по двум компаниям: 660009 руб., на 21% меньше, чем до оптимизации. В результате проведенной оптимизации налогообложения, чистая прибыль после налогообложения выросла на 3% рублей. Рост чистой прибыли связан со снижением расходов на уплату налога на прибыль.

Применение данной схемы полностью законно, экономия происходит за счет разницы в ставках налога на прибыль.

При применении сбытовой схемы оптимизации налогообложения, важно, чтобы часть прибыли оставалась на компании - производителе, чтобы у налоговой было меньше вопросов.

Налоговая нагрузка предприятия снизилась на 1,3%, это, конечно, не очень весомо, но достаточно ощутимо в денежном выражении.

Каждая организация стремится к увеличению прибыли. При этом необходимо анализировать свой уровень налоговой нагрузки, разрабатывать и вводить способы налоговой оптимизации. Если у руководителей организации отсутствуют знания в сфере нормативно-правовой базы налогового законодательства, то это приводит к тому, что предприятие не сможет занять лидирующие позиции на рынке. Применяя основные принципы налоговой оптимизации, исследовать нормативную базу, предприятие может достичь хорошего результата от законной экономии на налогах.

ЗАКЛЮЧЕНИЕ

Расчеты с бюджетом по налогу на прибыль считается один из видов расчетов компании согласно нетоварным операциям, и как каждая хозяйственная операция, она должна отыскать свое полное и своевременное отражение в счетах бухгалтерского учета.

До этих времен в бухгалтерском учете компании отражали налог на прибыль, который рассчитывали согласно законам, определенным Налоговым кодексом Российской Федерации.

В ПБУ 18/02 определены новейшие принципы, согласно которым в бухгалтерском учете необходимо отражать вычисления с бюджетом согласно налогу на прибыль. Положение увязывает бухгалтерскую прибыль с налогооблагаемой. Сейчас установить облагаемую налогом прибыль можно будет и в бухгалтерском учете.

Необходимость в этом появилась из-за главы 25 Налогового кодекса. Уже после вступления её в силу доходы и издержки в бухучете и для целей налогообложения начали учитываться раздельно.

Следовательно, в бухгалтерском учете определялась одна прибыль, а в налоговом - вторая. В таком случае, имеется каждый коэффициент, существовал непосредственно согласно себе.

Для исчисления облагаемой прибыли и налога с ее в ПБУ 18/02 используется 9 показателей. Любой с них - это совокупность, что повышает (уменьшает) облагаемую прибыль или же подлежащий уплате налог.

В бухгалтерском учете они называются:

- постоянные разницы;

- временные разницы;

- постоянные налоговые обязательства;

- отложенный налог на прибыль;

- отложенные налоговые активы;

- отложенные налоговые обязательства;

- условный расход;

- условный доход;

- текущий налог на прибыль.

Основными показателями считаются постоянные и временные различия. Это суммы, из-за которых бухгалтерская выручка различается от налогооблагаемой. На их основании рассчитываются иные характеристики, за исключением условных расхода и дохода.

Сумма налога на прибыль, определенная исходя с бухгалтерской прибыли и отраженная в бухгалтерском учете вне зависимости от суммы налогооблагаемой прибыли, считается условным расходом согласно налогу на прибыль.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ.

2. Алексеева Е.К. Экономика предприятия. – М.: Нью, 2010.

3. Аронов А.В. Налоговая система: реформы и эффективность // Налоговый вестник – 2011 - №5.

4. Бахрутов С.П. Основы деятельности предприятий малого бизнеса. – М.: Приор, 2012.

5. Брутова Е.К. Общество и предприниматель // Предпринимательство. – 2011. - № 6.

6. Баскин А.И., Саакян Р.А. О прогнозировании развития налоговой системы // Налоговый вестник. – 2015. - № 6.

7. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2014.

8. Вахрин П.И. Бюджетная система Российской Федерации: Учебник - М.: Издательство - торговая корпорация «Дашков и К», 2012.

9. Годин А.М., Максимова Н.С., Подпорина М.В. Бюджетная система Российской Федерации. – М.: Дашков и К, 2010.

10. Государственные и муниципальные финансы: Учебник. /Под ред. И.Д. Мацкуляка.- М: Изд-во РАГС, 2012.

11. Дадашев А.З., Черник А.Г. Финансовая система Российской Федерации: Учебное пособие. – М.: Инфра-М, 2009.

12. Евстигнеев Е.Н. Налоги и налогообложение. - М.: ИНФРА-М, 2015.

13. Жницын К.Л. Экономика и малый бизнес. – М.: Лист-Нью, 2010

14. Зотина И.И. Предприниматель как субъект рыночной экономики // Предприниматель. – 2015. - № 5.

15. Кожинов В.Я. Налоговое планирование. Рекомендации бухгалтеру. – М., ФКК, 2015.

16. Крутов А.Д. Налогообложение малого бизнеса. Проблемы и перспективы // Аудитор. – 2012. - № 11.

17. Малиновский Ю.М. Предприниматель и рынок // Предпринимательство. – 2015. - № 2.

18. Маслов А.А., Шаповалов С.Ю. Взыскание налогов: разрешение спорных ситуаций, арбитражная практика". - М.: ТаксХелп, 2010.

19. Налоги / Под ред. Черника Д.Г. – М.: Финансы и статистика, 2011.

20. Налоги и налогообложение / Под ред. И.Г. Русакова. - М.: Финансы, 2010.

21. Немчанинов И.С. Аренда вместо амортизации как способ минимизации налогов: преимущества и недостатки // Главбух. – 2015. - № 14.

22. Организация деятельности малого предприятия / Под ред. Иванниковой Е.Г. – М.: Пристов и К., 2010.

23. Сомоев Р.Г. Налоги. - М.: Приор, 2010.

24. Сташ З.Н., Тищенко Е.С., Ужвенко М.Ф. Сравнительный анализ эффективности налоговых систем / Экономика и предпринимательство. – Москва, 2016. - № 12 (ч.2).

25. Финансовое право / Ред. Н. И. Химичева. – М.: Юнити, 2011.

26. Фомичева Л.П. Законодательство «малого бизнеса» // БУХ.1С. – 2010. - № 9.

27. Шаталов С.Д. Развитие налоговой системы России: проблемы, пути решения и перспективы. – М.: МЦФЭР, 2010.

28. Шаталов С.Д. Опорные конструкции налоговых преобразований // Финансы. – 2014. – № 4.

29. Юткина Т.Ф. Налоги и налогообложение. - М.: ИНФРА-М, 2011.

30. Юткина Т.Ф. Налоговедение: от реформы к реформе. – М.: ИНФРА-М, 2012.

31. Яковенко С.А. Как уменьшить налоги фирмы // Налоговое планирование . – 2014. - № 11.

- Распределение и использование прибыли как источник экономического роста предприятий(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ПРИБЫЛЬНОСТИ)

- Проектирование организации (Место и роль организационного проектирования в управлении предприятием)

- Карьера государственного служащего: технологии планирования и управления(Основные понятия управления карьерой)

- Учет труда и заработной платы (Виды,формы и системы оплаты труда. Порядок начисления)

- «Бухгалтерский баланс и правила оценки его статей».

- Учет поступления основных средств(Сравнительный анализ учета наличия, движения и поступления основных средств в соответствии с ПБУ и МСФО)

- Реклама как сигнал и как информация (Теоретические аспекты рекламы как сигнала и как информации)

- Баланс и отчётность(Бухгалтерский баланс – основная форма в системе отчётности)

- Критерии отбора персонала(Отбор кандидатов и факторы, влияющие на него)

- Коммерческие риски и способы их уменьшения(История коммерческой деятельности)

- Оценка эффективности управления имущественным комплексом энергопредприятия

- Управление поведением в конфликтных ситуациях(Конфликты в организации: сущность, управление и методы их разрешения)