Оценка текущего состояния банковского сектора РФ и стратегические цели его развития.

Содержание:

ВВЕДЕНИЕ

Одним из условий функционирования современной экономики любой страны является наличие национальной банковской системы, выступающей в качестве подсистемы более широкого по спектру осуществляемых функций образования - национальной кредитно-финансовой системы. Появлению и развитию национальных банковских систем способствовали исторические, экономические и юридические предпосылки, складывающиеся в том либо ином государстве. Исторические предпосылки обусловлены сменой общественно-исторических формаций, которые способствовали эволюции денег и денежного обращения. Экономические предпосылки заключаются в процессе общественного разделения труда, обособлении производственных сфер, увеличении количества торговых сделок и платежей, необходимости финансирования внутренней и внешней торговли. Юридические предпосылки состоят в установлении правовых институтов, опосредующих организацию, оборот денежных средств и легализацию специальных финансовых инструментов.

В процессе своего развития банковская система России прошла ряд исторических этапов, на протяжении которых происходила ее трансформация, как по составляющим ее элементам и структуре, так и по выполняемым функциям. Она прошла путь от возникновения первых банков до становления ее современного облика в качестве одного из ключевых элементов национальной экономики.

Целью данной работы является анализ банковской системы РФ, определение её места и роли в эффективном функционировании хозяйственного механизма в рыночной экономике. Для достижения поставленной цели были выделены следующие задачи:

- рассмотреть функции центрального банка и денежно-кредитную политику;

- провести анализ денежно-кредитной политики ЦБ;

- рассмотреть развитие коммерческих банков.

Объектом работы является Центральный Банк РФ.

Предметом работы является денежно-кредитная политика.

Методология исследования выстроена с применением таких методов, как изучение и обобщение научной литературы, аналитический и статистический методы обработки информации.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области ДКБ, материалы периодических, статистических изданий, официальных сайтов и сети Интернет.

ГЛАВА 1 БАНКОВСКАЯ СИСТЕМА. ПОНЯТИЕ, ВИДЫ И ПРИНЦИПЫ ФУНКЦИОНИРОВАНИЯ В РАЗНЫХ СТРАНАХ

1.1 Банковская система ˗ центральное звено рыночной системы хозяйствования

Особенность банка как хозяйствующего субъекта рыночной экономики состоит в том, что он покупает и продает особый товар — деньги. Деньги не являются результатом труда и потому нередко называются в западной экономической литературе фиктивным товаром.

Однако широко распространенное мнение о том, что банки «торгуют деньгами», не является реальным отражением товарной структуры банковского рынка.

Действительно, коммерческие банки постоянно работают с деньгами. Вместе с тем в большинстве банковских сделок деньги лишь выполняют одну из присущих им функций, выступая или как средство обращения, или как средство платежа и т.д. В этих сделках деньги не служат непосредственным объектом купли-продажи. Ведь акт купли-продажи любого материального объекта (а деньги являются таковыми) предполагает, как мы убедились из всего предшествующего анализа рыночных отношений, смену собственника материального объекта, иначе говоря, передачу продавцом покупателю права владения, использования, распоряжения купленным объектом.

Сегодняшняя практика коммерческого банка свидетельствует, что в качестве прямого объекта купли-продажи деньги выступают крайне редко. К числу таких редких случаев относится купля-продажа денег при обмене иностранной валюты, а также продажа и покупка драгоценных металлов и других материальных объектов.

Основным товаром банковского рынка является услуга. Нередко в отечественной экономической литературе понятие «банковская услуга» отождествляется с понятием «банковская операция», хотя эти два понятия и взаимосвязаны, но их значение различно.

Прежде всего, следует учитывать, что услуга всегда предполагает наличие двух субъектов — того, кого обслуживают (клиента банка), и того, кто оказывает услугу (самого банка). Услуга, следовательно, выражает отношения между двумя сторонами или субъектами рыночных отношений — между представляющим банковскую услугу и ее покупающим.

Что касается операции, то здесь достаточно одной стороны — коммерческого банка, который выполняет те или иные действия как связанные с внешним заказом, так и осуществляемые внутри банка вне связи с внешним заказом.

В таком случае услуга коммерческого банка может быть определена как банковская операция, осуществляемая по поручению клиента в пользу последнего и за определенную плату.

Операции коммерческих банков характеризуют «процесс производства» внутри коммерческого банка. Услуга же представляет собой один из результатов осуществления операций.

Ряд действий коммерческие банки выполняют не по поручению своих клиентов, а по собственной инициативе, исходя из собственных экономических интересов (например, формируют собственный фондовый портфель).

Одна банковская услуга может вызвать десятки операций. Например, простое открытие депозитного счета влечет за собой такие операции как консультирование клиента, прием и пересчет наличных денег, подписание договора банковского вклада, выписка сберкнижки, выдача пластиковой карточки, собственно открытие счета и зачисление на него суммы вклада, отчисление обязательных резервов центральному банку и т.д. В дальнейшем по каждому счету клиента производятся начисление и выплата процентов, а их сумма учитывается в бухгалтерских балансах. И это далеко не все операции, связанные с реализацией услуг Банк должен иметь помещение, оборудованный операционный зал, организовать рекламную компанию и т.д.

Точнее говоря, услуги характеризуют работу банка с точки зрения потребителя (клиента банка), а операции — с точки зрения производителя (банка).

В конечном счете услуги и операции относятся к различным сферам системы управления и служат объектом исследования различных научных дисциплин: услуги — маркетинга, а операции — операционного менеджмента

С позиций экономической теории, к классификации банковских услуг целесообразно подойти с точки зрения потребностей клиентов коммерческого банка.

Специфическая черта банковских услуг состоит в том, что они призваны удовлетворять не первичные производственные и личные потребности, а производные от них финансовые потребности. В условиях рыночных отношений многие потребности трансформируются в необходимость увеличения настоящих или будущих денежных доходов.

Исходя из этого услуги коммерческих банков можно разделить на три основные группы:

- услуги, связанные с финансированием нужд клиентов: выдача кредитов в денежной форме; косвенное кредитование (лизинг, форфейтинг, учет векселей, выдача поручительств и гарантий по обязательствам клиентов);

- инвестиционные услуги: прием и размещение денежных средств на депозитные счета (текущие, срочные, сберегательные); посреднические услуги по приобретению и реализации ценных бумаг по поручению клиента; инвестирование средств клиента в реальные активы — драгоценные металлы, художественные ценности, недвижимость);

- услуги, связанные с рационализацией оборота финансовых активов клиентов: расчетно-кассовые услуги; трастовые услуги; консультационные и прочие услуги.

С учетом приведенной классификации услуг в товарной структуре банковского рынка можно выделить такие ее элементы, как. рынок кредитных услуг; рынок инвестиционных услуг; рынок расчетно-кассовых услуг; рынок трастовых услуг; рынок консультационных услуг; прочие рынки (охрана и транспортировка ценностей, страховые услуги, проведение рекламных компаний и пр.).

Что касается операций банка, то деятельность каждого из них в целом состоит из пассивных и активных операций.

Пассивные операции направлены на мобилизацию временно свободных денежных средств физических и юридических лиц. Это срочные вклады и вклады до востребования. Чем выше доля срочных вкладов в пассивах банка, тем меньше давление резервной нормы и резервного фонда на деятельность банка. В то же время по срочным вкладам банк выплачивает более высокий процент, чем по вкладам до востребования.

Активные операции состоят из предоставления денежных средств в ссуд) предпринимателям, фирмам. Они состоят в основном из кредитных и операций с ценными бумагами (фондовых операций). На эти два вида активных операций приходится около 80% всех активных операций банка. Остальные 20% приходятся на операции с недвижимостью, покупкой-продажей иностранной валюты, кассовым обслуживанием клиентов, акцептные операции.

Банк — равноправный субъект рыночной экономики и в своей деятельности, как и любой хозяйствующий субъект, руководствуется принципом «максимума прибыли за счет минимума издержек».

Около 70% доходов банка формируется за счет платы процентов за кредит, биржевых и трастовых операций.

Расходы — это плата за вклады, заработная плата работникам банка, затраты на содержание оборудования. Разница между доходами и расходами и составляет прибыль банка.

Коммерческий банк, как и всякий хозяйствующий субъект, работает в конкурентной среде, испытывая давление не только со стороны других банков, но и небанковских структур: страховых компаний, ссудосберегательных кооперативов, лизинговых компаний, пенсионных фондов, финансовых брокеров, инвестиционных фондов, трастовых компаний и пр., которые оказывают аналогичные банкам услуги.

Естественно, что чем больше конкурентов, тем выше при прочих равных условиях интенсивность конкуренции на рынках банковских услуг. В целях повышения конкурентоспособности банки стремятся к увеличению степени дифференциации представляемых клиентам услуг. Традиционно банковское дело считается сферой деятельности с высоким уровнем дифференциации товара. Каждый банк стремится оказать своим клиентам множество дополнительных услуг вплоть до представления дружеских займов.

В российском банковском деле дифференциация предоставляемых услуг играет существенную роль.

Понятию современной банковской системы в экономической литературе, в том числе учебной, посвящено много работ, в которых дано определение этого понятия, показана структура банковской системы, предложены различные классификации входящих в нее элементов[1]. Анализ банковской системы и ее структуры, содержащийся в указанных работах, не в полной мере опирается на базовые представления общей теории систем. Более развернутые определения банковской системы представлены в доктрине. Так, Л.Г. Ефимова рассматривает указанную систему как внутренне организованную, объединенную общими целями и задачами, способную к саморазвитию и саморегулированию совокупность кредитных организаций, органов управления и организаций банковской инфраструктуры. Легко видеть, что и в этом определении речь идет только о субъектах, действующих в банковской сфере, и игнорируются иные, неоднородные с субъектами компоненты, например отношения, в том числе правовые, между ее участниками. Таким образом, приведенное доктринальное определение дает нам представление о системе участников банковской деятельности, а не о банковской системе, что далеко не одно и то же. Для того чтобы определиться с понятием банковской системы, следует ответить на вопрос о том, отвечает ли критерию системности то, что вслед за законодателем именуют банковской системой. Последняя, на основе общепринятых в системных исследованиях представлений, как и любая иная система, должна включать ряд компонентов, основными из которых являются элементы системы, связи (отношения) между элементами, структура. Элементами банковской системы будут выступать органы управления банковской системой, кредитные организации и организации банковской инфраструктуры. Указанные элементы представлены субъектным составом банковской деятельности. К органам управления относятся Банк России и Государственная корпорация «Агентство по страхованию вкладов». Кредитные организации представлены банковскими и небанковскими их разновидностями. В роли организаций банковской инфраструктуры выступают субъекты, обслуживающие кредитные организации и их клиентов на рынке банковских услуг. Связи (отношения) между элементами банковской системы находятся в правовом поле и опосредуются нормами банковского права, объединенными определенной общностью признаков в правовые институты, которые регламентируют различного вида однородные общественные отношения, складывающиеся в связи с осуществлением банковской деятельности. Будучи урегулированными, указанные отношения обретают характер банковских правоотношений.

Структура банковской системы представляет собой ее строение, которое отражает место элементов в системе, характер и специфику их взаимодействия.

Таким образом, под банковской системой следует понимать функциональную совокупность взаимодействующих между собой органов управления системой, кредитных организаций и иных организаций (субъектов) банковской инфраструктуры, их место в системе, а также общественных отношений, складывающихся в связи с осуществлением банковской деятельности.

Покажем подробнее основные компоненты банковской системы[2].

1.Элементы банковской системы. Как отмечалось выше, в качестве элементов банковской системы следует рассматривать ее участников, которые представлены в действующем банковском законодательстве органами управления системой, кредитными организациями и организациями банковской инфраструктуры.

2.Органы управления банковской системой. Центральным органом управления российской банковской системой является Банк России, который в силу своего правового положения и независимости от федеральных органов государственной власти обладает весьма широкой и разнообразной компетенцией, позволяющей ему не только поддерживать на должном уровне всю денежно кредитную сферу страны, но и развивать и укреплять национальную банковскую систему.

3.Кредитные организации. Кредитной организацией согласно дефинитивной норме, закрепленной в ст. 1 Закона о банковской деятельности признается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные данным Законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

4.Организации (субъекты) банковской инфраструктуры. К организациям (субъектам) банковской инфраструктуры относят чаще всего вспомогательных участников банковской системы, которые обслуживают основных ее участников, т.е. кредитные организации[3]. К группе вспомогательных участников в настоящее время могут быть отнесены: бюро кредитных историй, банковские группы и холдинги, ассоциации и союзы кредитных организаций, кредитные потребительские кооперативы, ломбарды, микрофинансовые организации, специализированные общества, кредитные брокеры, коллекторские агентства, финансовый (банковский) омбудсмен.

Связи (отношения) между элементами банковской системы так же являются одним из основных компонентов банковской системы. Функционирование банковской системы неизбежно порождает различного рода вертикальные и горизонтальные связи между ее участниками, которые регламентируются посредством использования публично-правовых и частноправовых методов воздействия на соответствующие общественные отношения. Отношения между органами управления банковской системой и иными ее участниками носят преимущественно административный характер и облекаются в правовую форму руководящих разъяснений, приказов и указаний. Отношения между кредитными организациями, а равно между организациями банковской инфраструктуры носят преимущественно частноправовой характер и облекаются в договорную форму. Те и другие отношения опосредуются нормами банковского права, объединенными определенной общностью признаков в правовые институты различной отраслевой принадлежности. Так, к числу публично-правовых институтов следует отнести институты лицензирования банковской деятельности и банковского надзора. Среди частноправовых институтов необходимо назвать институт банковских расчетов и институт банковского кредитования.

1.2. Виды банковских систем

Вопрос о том, что собой представляет структура банковской системы, является в настоящее время одним из дискуссионных в банковском праве, хотя и носящих в некоторой степени отвлеченный для юридической науки и практики характер. Ответить на него пытались и пытаются многие специалисты банковского права, и чаще всего посредством конструирования так называемых уровней банковской системы и расположения на этих уровнях тех либо иных элементов. Здесь необходимо сделать существенную оговорку, касающуюся корректности употребления отдельными исследователями словосочетания «уровни банковской системы». У системы, в том числе банковской, нет таких компонентов, как уровни, а есть структура, которая отражает форму расположения элементов данной системы, в том числе уровни такого расположения, фиксирует статику и задает возможную динамику элементов системы. Именно структура как неотъемлемый компонент системы позволяет ответить на вопрос, почему качество той либо иной системы в целом отличается от суммы качеств составляющих ее элементов. Структура банковской системы в определенном смысле независима от составляющих ее элементов. Это означает, что возможна замена элементов внутри структуры на качественно иные, которые обладают сходными характеристиками с другими элементами, а также появление новых элементов, которые отсутствовали в прежней структуре. Анализ существующих по вопросу о структуре банковской системы позиций представлен в ряде монографических и учебных работ. Согласно господствующим в литературе представлениям в структуре банковской системы выделяются два ее уровня. На первом уровне располагается Банк России, а на втором - все остальные элементы банковской системы. Это классическая позиция, которая сформировалась еще на начальном этапе существования банковской системы страны в ее новейшей истории. Другая позиция имеет в своей основе так называемый функциональный подход. Так, О.М. Олейник(д.э.н., профессор, член ученого совета НИУ ВШЭ) предлагает использовать двухзвенную структуру, состоящую из двух групп элементов банковской системы. Первое звено составляют участники системы, которые выполняют функции по обслуживанию физических и юридических лиц и обеспечивающие денежный оборот страны. В числе таких участников называются Банк России, кредитные организации, филиалы и представительства иностранных банков. Второе звено образуют союзы и ассоциации кредитных организаций, группы кредитных организаций и банковские холдинги.

Еще одним подходом к вопросу о дифференциации элементов банковской системы можно предложить вариант отказа от «уровневого» ее деления с заменой соответствующих уровней рядом подсистем. При таком подходе банковская система будет включать подсистему органов управления, подсистему кредитных организаций и несколько подсистем организаций (субъектов) банковской инфраструктуры. Такой вариант представляется предпочтительным, поскольку подсистемы менее зависимы друг от друга, их легче идентифицировать, и их может быть сколь угодно много по сравнению с так называемыми уровнями банковской системы, которые, как показывает практика, не имеют четких критериев разграничения и единых классификационных оснований для этого[4].

1.3 Современные принципы функционирования и тенденции развития банковской системы

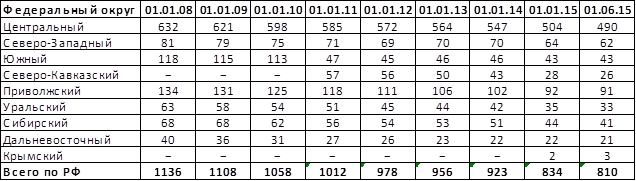

На 1 января 2015 года в Российской Федерации функционировало 810 кредитных организаций, из которых 418 располагали уставным капиталом свыше 300 млн. руб. (около $5,5 млн.) [9]. Практика показывает, что такого уровня капитализации недостаточно. Кредитные организации, имеющие небольшую долю собственных средств, не способны осуществлять банковские операции на рыночных принципах и зачастую специализируются на проведении незаконных операций.

В настоящее время контроль над функционированием банковской системы со стороны Центрального банка усилился. В 2013 году Банк России отозвал лицензии у 33 кредитных организаций. На протяжении 2014 года количество лицензированных коммерческих банков в России продолжило стремительно сокращаться. Своей политикой Центральный банк преследует следующе цели: оздоровление банковской системы, устранение проблемных банков, защиту интересов вкладчиков.

Таблица 1

Динамика действующих КО по федеральным округам в 2008-2015 гг.

За рассматриваемый период число кредитных организаций в Российской Федерации сократилось на 326, что в относительном выражении составило 28,7% от общего их количества на 1 января 2008 года. Причем наибольшая доля ликвидаций пришлась именно на 2014 год. Чуть меньшая доля была отмечена в кризисный период 2009 года [9].

Довольно быстрыми темпами сокращается количество кредитных организаций по всем федеральным округам. Наиболее ощутимое воздействие отзыва лицензий было оказано на Северо – Кавказский федеральный округ, где в течение 2014 года и первой половины 2015 года было ликвидировано 39,5% кредитных организаций от общего их числа в данном регионе на начало 2014 года. В Уральском федеральном округе это значение достигло 21,4%, а в Сибирском федеральном округе 19,6%. Несмотря на то, что в Центральном федеральном округе абсолютное значение ликвидированных кредитных организаций наибольшее, их процентное соотношение составило 10,4 %.

В качестве основных причин отзыва лицензии называются такие, как невыполнение предписаний органов надзора, утрата собственных средств, проведение сомнительных операций, отсутствие необходимых резервов, фактическая остановка деятельности кредитной организации или выдача крупных сумм сомнительного характера [2].

Необходимо отметить, что закрытию подверглись преимущественно мелкие кредитные организации, которые до ликвидации занимали значимое место на региональном рынке финансовых услуг [8]. После участившихся отзывов лицензий вкладчики стали забирать свои средства из мелких кредитных организаций и вкладывать их в более крупные. Так, основной приток вкладов пришелся на следующие банки: Сбербанк, ВТБ24, Газпромбанк, Альфа-Банк, Банк Москвы.

Увеличение с начала 2015 года требований к минимальному уставному капиталу банков, а также подготовка к внесению изменений в Федеральный закон «О Центральном банке Российской Федерации», в частности, намерение введения норматива Н25 может свидетельствовать о ликвидации банков более быстрыми темпами и в новых масштабах в ближайшем будущем [6].

В 2014 году из фонда страховых выплат было выделено 159,3 млрд. руб. на выплаты вкладчикам. В результате его объем сократился до 79,9 млрд. руб. [1]. И если Банк России продолжит отзывать лицензии у российских банков с той же или большей интенсивностью, то средств Агентства по страхованию вкладов хватит для выплаты компенсаций примерно до конца 2015 года.

В условиях сегодняшней геополитической ситуации, связанной с введением санкций в 2014 году против России, в среднесрочной перспективе необходимо снижать зависимость банковской системы от иностранного капитала [4]. Так как Запад закрывает доступ к своим ресурсам, а условия кредитования на азиатских рынках существенно хуже. Например, Китай, как правило, предоставляет кредиты лишь под конкретные проекты. Значит, остается поиск необходимых средств внутри страны.

В связи с введением санкций Регулятору необходимо искать меры по поддержке банковского сектора. Во-первых, необходимо создание Российской национальной платежной системы. Во-вторых, не менее важно предоставить кредитным организациям возможность получать данные из ряда государственных органов, таких как ФНС, МВД, Пенсионный Фонд, Служба судебных приставов. Данная мера позволит им более корректно определять долговую нагрузку заемщика, тем самым снижая свои риски [5].

На сегодняшний день уже достигнуты некоторые результаты по вопросу повышению качества и скорости проверки заемщика на платежеспособность. Так, 1 марта 2015 года в Федеральный закон «О кредитных историях» вступила в силу поправка, в соответствии с которой теперь каждая кредитная организация должна в обязательном порядке представлять всю имеющуюся информацию, необходимую для формирования кредитных историй в отношении всех заемщиков, хотя бы в одно бюро кредитных историй [7]. Это, в первую очередь, необходимо для создания единой базы кредитных историй, которая позволит повысить качество проверки заемщика на кредитоспособность.

В современных условиях существует неизбежность следования техническому прогрессу. Поскольку он не только облегчает работу, но и способствует увеличению уровня безопасности, без которого не возможно существование любой кредитной организации. Поэтому возникает необходимость внедрения новых технологий в банковскую систему, например, использования дополнительной системы биометрической безопасности: идентификации по отпечаткам пальцев, рисунку капилляров, голосу или лицу. Эти технологии являются наиболее эффективным способом обеспечения безопасного доступа клиентов к финансовым услугам. Например, при применении технологии распознавания лиц в банкоматах можно избежать мошенничества, связанного с кражей пин-кода, карт или их клонированием. На сегодняшний день они уже активно внедряются банками по всему миру, и России следует взять на вооружение опыт зарубежных стран.

ГЛАВА 2 СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ. ЦЕНТРАЛЬНЫЙ БАНК. КОММЕРЧЕСКИЙ БАНК

2.1 Центральный банк в рыночной экономике. Денежно ˗ кредитная политика центрального банка

Двухуровневая банковская система – это национальная система организации банковского дела в условиях развитой рыночной экономики, которая делится на два уровня.

Первый уровень банковской системы – это центральный банк (ЦБ). Он монопольно осуществляет эмиссию платежных средств страны. Основная цель ЦБ является обеспечение устойчивости денежно-кредитной системы страны и стабильная работоспособность коммерческих банков.

Второй уровень – это коммерческие банки и иные кредитные организации. К их основным задачам относят кредитованием и финансированием организации, предприятий, фирм, населения за счет денежных капиталов, привлеченных в форме вкладов и путем выпуска собственных облигаций и акций. Коммерческие банки выполняют обширный круг банковских операций. Они открывают и ведут счета, привлекают во вклады денежные средства, осуществляют куплю-продажу валюты, а также инкассируют денежные средства и выдают гарантии.

Двухуровневая банковская система: ее принцип

В нашей стране, как и в любом другом развитом государстве, принято распоряжаться национальными денежными единицами по двухуровневой банковской системе: единый Центральный банк во главе и под ним раскрывается сеть коммерческих учреждений.

Первый уровень: ЦБ. Его еще называются эмиссионным банком, потому что им осуществляется эмиссия платежных средств государства. Но его цели, в отличие от коммерческих банков, больше направлены на безопасность, устойчивость и процветание кредитной системы. Центральный банк также отвечает за беспрепятственное функционирование коммерческих организаций, оказывающих денежно-кредитные услуги населению.

Второй уровень: коммерческие банковские учреждения. Они бывают следующих видов: инвестиционные, узкоспециализированные, ипотечные, сберегательные, выдающие потребительские кредиты, производственные, универсальные. Также следует отметить небанковские институты такие, как фонды инвестиций, страховые агентства, ломбарды и некоторые другие.

Двухуровневая банковская система была разработана очень давно, еще в 17-ом веке в Англии. Где и до сих пор она активно функционирует. Наверное, даже эволюционирует. Позже страны со всего мира переняли английскую систему распоряжения национальной валютой.

Принцип двухуровневой системы банков оправдывает себя четким разделением денежно-кредитных функций на законодательном уровне. Такая система в нашей стране представлена Банком России — первый уровень, и филиалами коммерческих банков — второй уровень. Но в РФ нет такого жесткого ограничения функций различных слоев банковской системы, как в Англии. Универсальность системы двухуровневой структуры в России заключается в том, что наши банки имеют множество полномочий на осуществление кредитной деятельности. Одним словом, они могут работать как на краткосрочном кредитовании, так и на длительных инвестиционных программах, разрешенных для реализации на законодательном уровне.

Коммерческие учреждения кредитования, составляющие второй слой банковской системы, выполняют множество функций, регулируемых Банком России. Например, занимаются кредитованием государственных предприятий, ведут операции по торговле ценными бумагами на международной арене. Одним словом, нижний уровень банковской системы РФ занимается ведением денежно-кредитных операций как внутри государства, так и снаружи.

2.2 Сущность коммерческого банка и принципы его функционирования

Банковский сектор Российской Федерации с каждым годом развивается и увеличивает показатели своей деятельности.

Совокупные активы банковского сектора в млрд. руб. представлены следующим образом (Таблица 1)

Таблица 1. Активы банковского сектора России

|

Показатель |

01.01.14 |

01.01.15 |

01.01.16 |

|

Совокупные активы банковского сектора |

41627,5 |

49509,6 |

57423,1 |

Совокупные активы банковского сектора России по данным статистики увеличиваются с каждым годом. Если за 2011 год их величина составила 41627,5 млрд.руб, то к концу 2016 года они увеличились на 18,9 %, и стали равны 49509,6 млрд.руб. За 2015 год их величина возросла на 15,9 5 по сравнению с 2016 годом, и равны 57423,1 млрд.руб.

Собственные средства приходящиеся на банковский сектор представлены следующими показателями Таблица 2.

Таблица 2. Собственные средства банковского сектора России

|

Показатель |

01.01.14 |

01.01.15 |

01.01.16 |

|

Собственные средства банковского сектора (млрд.руб) |

5242,1 |

6114,9 |

7064,3 |

Объем собственных средств вращающихся в банковском секторе России сохраняют динамику увеличения. За 2016 год их величина возросла на 870,8 млрд.руб или на 16,6 % и стали составлять 6114,9 млрд.руб. К 01 января 2016 года их величина так же увеличилась на 951,4 млрд.руб или 15,5 % по отношению к 2016 году, и стали равны 7064,3 млрд.руб.

В собственности банка находятся ценные бумаги, которые приобретены кредитными организациями. Их динамику на протяжение трех лет, можно увидеть в таблице 4 и на рисунке 3.

Таблица 3 .Объем ценных бумаг приобретенных банками России

|

Показатель |

01.01.14 |

01.01.15 |

01.01.16 |

|

Ценные бумаги, приобретенные кредитными организациями (млрд.руб) |

6211,7 |

7034,9 |

7822,3 |

Объем средств вкладываемых банками в ценные бумаги продолжает увеличиваться на протяжение последних лет. Это связано с увеличением объема привлеченных клиентов и увеличением рынка услуг захваченными банками.

Как видно из таблицы 3 и рисунка 3 величина средств вложенных в ценные бумаги увеличивается каждым годом.

За 2016 год величина вложенных средств в ценные бумаги увеличилась на 15,2 %, или на 823,2 млрд.руб, и стали составлять 7034,9 млрд.руб.

2015 год продолжил процесс увеличения объема ценных бумаг и составили 7822,3 млрд.руб. Темп роста при этом составил 111,2 %, или 787,4 млрд.руб.

Средства находящиеся в распоряжение банковского сектора можно разделить на те, которые вложены физическими лицами и привлечены от сторонних организаций.

Их динамику можно просмотреть в таблице 4.

Таблица 4. Денежные средства находящиеся в распоряжение банка

|

Показатель |

01.01.14 |

01.01.15 |

01.01.16 |

|

Вклады физических лиц (млрд.руб) |

11871,4 |

16251,0 |

16957,5 |

|

Средства, привлеченные от организаций (млрд.руб) |

15995,7 |

15648,2 |

17787,0 |

Банковский сектор привлекает денежные средства, которые потом пускают в оборот и получают прибыль. Привлечение таких средств происходит со стороны физических лиц и сторонних организаций.

На основание таблицы 4 можно сделать вывод, что объем привлеченных средств находящихся в распоряжение банка постоянной увеличивается. Основной объем приходится на средства сторонних организаций.

За 2016 год величина привлеченных средств увеличилась на 20 % и составила 16251 млрд.руб. За 2015 год их объем увеличился на 18,9 % или на 2706,5 млрд.руб, и составили 16957,5 млрд. руб.

Средства, которые привлекаются от сторонних организаций та же находятся в динамике увеличения. Если в 2016 году по сравнению с 2011 годом они увеличились на 11,8 %, та за 2015 год по сравнению с 2016 годом их объем увеличился на 15,6 %. В денежном выражение этот объем за 2016 год равен 1652,5 млрд.руб, за 2015 год – 2158,8 млрд.руб.

Показатели банковского сектора уменьшаются на протяжение последних лет, но неравномерно, их темп можно просмотреть в таблице 5.

Таблица 5. Уменьшение объема денежных средств по секторам

|

Показатель |

2011 |

2016 |

2015 |

|

Активы |

23,1 |

18,9 |

16 |

|

Капитал |

10,8 |

16,6 |

15,6 |

|

Кредиты и размещенные средства, нефинансовыми организациями |

26 |

14,7 |

14,7 |

|

Кредиты и денежные средства, размещенные физическими лицами |

35,9 |

39,4 |

28,7 |

|

Вклады физических лиц |

20,9 |

20,0 |

19,0 |

|

Средства привлеченные от организаций |

25,8 |

11,8 |

15,7 |

Показатели банковского сектора находятся в динамике сокращения, не смотря на нестабильность их объема. Кредиты и денежные средства физических лиц за 2016 год увеличились на 3,5 млрд.руб, на к концу 2015 года сократились на 10,7 млрд.руб.

Средства привлеченные от организаций за 2015 год увеличились на 16,1 %, в то время как за предыдущий год они сократились на 54,3 %.

Объем вкладов физических лиц сократились за три года незначительно. За 2016 год на 0,9 млрд.руб. За 2015 год на 1 млрд.руб. ( или на 5 %).

Кредиты и денежные средства нефинансовых организаций значительно сократились на 15,3 млрд.руб или на 51,1 %. Показатели за 2016 год не изменились, и остались на том же уровне.

Величина капитала увеличилась за 2016 год на 6,2 млрд.руб. А за 2015 год сократилась на 1 млрд.руб.

Величина активов находящихся в распоряжение банковского сектора имеет динамику уменьшения. За 2016 год они сократились на 4,2 млрд.руб или на 18,2 %. За 2015 год сократились на 2 млрд.руб, или на 15,3 %.

В настоящее время не все кредитные зарегистрированные организации осуществляют свою деятельности на территории России (Таблица 6)

Таблица 6. Структура кредитных организаций

|

Показатель |

01.01.14 |

01.01.15 |

01.01.16 |

|

Зарегистрировано кредитных организаций |

1114 |

1094 |

1071 |

|

Действующие кредитные организации |

978 |

956 |

923 |

|

Кредитные организации с отозванной лицензией |

154 |

157 |

168 |

В настоящее время объем действующих кредитных организаций сокращается с каждым годом.

В 2011 году их величина составляла 978 шт, за 2016 их объем сократился на 22 шт, а к концу 2015 году их величина сократилась дополнительно на 33 организации.

Так же имеется тенденция отозвания лицензии в последующие года. В 2016 году их величина составила 157 организаций, что на 3 организации больше чем в 2011 году, в 2015 году их объем увеличился еще на 11 организаций или на 8,1 %.

Расположение кредитных организаций по федеральным округам России, представлена неравномерными показателями (Таблица 7).

Таблица 7. Объем кредитных организаций по федеральным округам

|

ФО |

01.01.14 |

01.01.15 |

01.01.16 |

|

Центральны |

572 |

564 |

547 |

|

Северо-западный |

69 |

70 |

70 |

|

Южный |

45 |

46 |

46 |

|

Северо-Кавказский |

56 |

50 |

43 |

|

Приволжский |

111 |

106 |

102 |

|

Уральский |

45 |

44 |

42 |

|

Сибирский |

54 |

53 |

51 |

|

Дальневосточный |

26 |

23 |

22 |

|

Крымский |

- |

- |

- |

Основной объем кредитных организаций приходится на Центральный федеральный округ. Но на протяжение последних лет их объем сокращается 17 организаций.

А втором мест стоит Приволжский район, который тоже имеет тенденцию к сокращению, за 2015 год их объем сократился на 7 организаций, в то время как за 2016 год на 6 организаций.

Третье место занимает Северо-западный федеральный округ, на за 2016-2015 года объем кредитных организаций не изменился, и остался на уровне 70 шт.

Четвертое место занимает Сибирский ФО. Здесь происходит незначительное сокращение организаций за 2016 год на 1 шт., за 2015 год на 2 шт.

На пятом месте стоит Южный округ, объем кредитных организаций не имеет изменений на протяжение последних двух лет.

Шестое место занимает Северо-Кавказский федеральный округ. В данном федеральном округе происходит сокращение кредитных организаций с каждым годом, на 6 организаций в 2016 году, и на 7 организаций за 2015 год.

Уральский округ стоит на седьмом месте. Федеральный округ характеризуется незначительными изменениями в объеме кредитных организаций. За 2016 год их объем сократился на 1 организацию. За 2015 год на 2 организации.

Дальневосточный округ занимает последнее восьмое место. Показатели в структуре кредитных организаций так же имеют тенденцию к сокращению. За 2016 год на 3 организации, за 2015 год на 1 организацию.

Активы кредитных организаций России, распределены по таким направлениям как, вложения в камни и металлы, вложения в уставный капитал другие оборотные средства, которые могут принести прибыль банку. Их структуру можно просмотреть в Таблице 8.

Таблица 8. Структура активов банковской сферы России

|

Активы (млрд.руб) |

01.01.14 |

01.01.15 |

01.01.16 |

|

Денежные средства, драгоценные металлы и камни |

1425,6 |

1554,0 |

1608,7 |

|

Средства на счетах в банках России в других странах |

1747,4 |

2159,9 |

2264,9 |

|

Корреспондентские счета в кредитных организациях |

1000,6 |

1683,3 |

1696,5 |

|

Ценные бумаги |

6211,7 |

7034,9 |

7822,3 |

|

Участие в уставных капиталах |

291,9 |

333,4 |

353,9 |

|

Вложения в финансовые инструменты |

- |

163,9 |

175,8 |

|

Выданные кредиты и суды |

28737,0 |

33993,1 |

40535,3 |

|

Основные средства, недвижимость, нематериальные активы и материальные запасы |

973,8 |

1090,5 |

1167,5 |

|

Использование прибыли |

173,2 |

210,2 |

192,2 |

|

Прочие активы |

1466,4 |

1686,3 |

1826 |

|

Итого: |

41627,5 |

49509,6 |

57423,1 |

Активы банковской структуры России на протяжение последних трех лет имеют тенденцию к увеличению.

Данная структура представлена денежными средствами, драгоценными металлами, участием в уставных капиталах, выданных судах и прочих видов активах. Одними из них являются ценные бумаги.

Структура данного вида актива в последние года имеет тенденцию увеличения. За 2016 год их объем увеличился на 15,2 % или на 823,2 млрд.руб. В 2015 году данный показатели стал равен 11,2 % или 7822,3 млрд.руб, что на 787,4 млрд.руб. больше чем в 2016 году.

Пассивы банковской структуры России представлены следующим образом – Таблица 9.

Таблица 9. Структура пассивов банковской сферы в России

|

Пассивы |

01.01.14 |

01.01.15 |

01.01.16 |

|

Фонды и прибыль кредитных организаций |

4963 |

5911,0 |

6629,2 |

|

Кредитные депозиты |

1414,1 |

2690,9 |

4439,1 |

|

Счета кредитных организаций |

336,4 |

462,8 |

584,1 |

|

Кредиты, депозиты и прочие средства, полученные от других кредитных организаций |

4580,2 |

4738,4 |

4806,0 |

|

Средства клиентов (на расчетных счетах, бюджетных фондах, депозиты, вклады и пр.) |

26082,1 |

30140,0 |

34930,9 |

|

Облигации |

666,7 |

1037,4 |

1415,1 |

|

Векселя и банковские акцепты |

859,5 |

1169,3 |

1004,3 |

|

Производные финансовые инструменты |

- |

155,3 |

154,7 |

|

Прочие пассивы (резервы, кредиторы, средства в расчетах и пр.) |

2947,5 |

3264,7 |

3681,7 |

|

Итого: |

41627,5 |

49509,6 |

57423,1 |

В структуре пассивов банковской сферы России особое место уделяется Средствам клиентов, именно на них и приходится основной объем. В 2016 году они увеличились на 4037,9 млрд.руб и стали равны 30140 млрд.руб. За 2015 год так же произошло их увеличение на 15,97 % и стали равны 34930,9 млрд.руб.

Второе место занимает Прибыль получаемая от кредитных организаций. В 2016 году она увеличилась на 948 млрд.руб или на 19,1 %. В 2015 году они увеличились на 14,2 % и стали равны 66292 млрд. руб.

Третье место занимают кредиты и депозиты полученные от других кредитных организаций. В 2016 году их величина увеличилась на 158,2 млрд.руб. В 2015 на 67,6 млрд.руб.

Объем денежных средств вкладываемых банковской системой в ценные бумаги происходит как в рублях, так и в иностранной валюте. С годами происходит только увеличение объема вложений. Их структуру можно просмотреть в Таблице 10 (млрд.руб).

Таблица 10. Объем средств вкладываемых в ценные бумаги

|

01.01.14 |

01.01.15 |

01.01.16 |

|

|

В рублях |

5008,9 |

5451,0 |

6031,2 |

|

В иностранной валюте |

969,0 |

1185,1 |

1517,0 |

|

Итого |

5977,9 |

6636,1 |

7548,2 |

Средства вкладываемые в ценные бумаги банковским сектором России могут быть в форме российских рублей и валюте других стран.

Основная масса приходится на российский рубль. За 2016 год величина вложенных средств увеличилась на 442,1 млрд.руб или на 8,8 %. В 2015 году их величина увеличилась только на 10,6 % или на 580,2 млрд.руб по сравнению с 2016 годом и стали равны 6031,2 млрд.руб.

Объем средств вложенных в ценные бумаги в иностранной валюте увеличились в 2016 году на 22,3 %, а в 2015 году на 28 %. И стали равны в 2016 году 1185,1 млрд.руб. В 2015 году 1517 млрд.руб, что на 331,9 млрд. руб больше чем в 2016 году.

Средства привлеченные от сторонних организаций так же имеют под собой два вида: в российских рублях и в валюте других стран. Их динамику можно просмотреть в Таблице 11 (млрд.руб).

Таблица 11. Величина привлеченных средств от сторонних организаций

|

01.01.14 |

01.01.15 |

01.01.16 |

|

|

В рублях |

10330,4 |

11054,1 |

14092,7 |

|

В иностранной валюте |

3665,3 |

4594,1 |

5694,4 |

|

Итого |

15995,7 |

15648,2 |

17787,0 |

Средства привлеченные от сторонних организаций в банковскую сферу для дальнейшего обращения также имеют тенденцию к увеличению.

Средства которые привлечены для оборота в российских рублях в 2016 году увеличились на 723,7 млрд.руб, в 2015 году на 1038,6 млрд.руб.

В иностранной валюте в 2016 году на сумму 928,8 млрд.руб, в 2015 году на 1100,3 млрд.руб.

Банковская система РФ каждый год выпускает долговые обязательства, которые включают в себя облигации, депозитные сертификаты, сберегательные сертификаты, векселя и банковские акцепты. Их объем увеличивается с каждым годом (млрд.руб.) (Таблица 14).

Таблица 14. Объем денежных средств вкладываемые в ценные бумаги по их видам

|

01.01.14 |

01.01.15 |

01.01.16 |

|

|

Облигации |

666,7 |

1037,4 |

1415,1 |

|

Депозитные сертификаты |

15,4 |

4,1 |

5,3 |

|

Сберегательные сертификаты |

11,5 |

228,4 |

349,7 |

|

Векселя и банковские акцепты |

859,5 |

1169,3 |

1004,3 |

|

Итого |

1551,5 |

2419,2 |

2572,4 |

Вложение денежных средств в ценные бумаги имеют несколько направлений: вложение в облигации, сертификаты, векселя, акцепты.

Основная доля вложенных денежных средств приходится на облигации. В 2016 году их величина увеличилась на 55,6 % и стали равны 1037,4 млрд.руб. В 2015 году на 16,9 %, и достигли уровня 1415,1 млрд.руб.

Второе место по объему вкладываемых средств приходится на векселя и банковские акцепты. В 2016 году их объем увеличился на 33,7 %, в 2015 году немного сократился на 14,6 %.

ГЛАВА 3 ОСНОВНЫЕ ПРОБЛЕМЫ ЭФФЕКТИВНОГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ В РОССИИ

3.1 Особенности функционирования банковской системы

В настоящее время кредитные организации обязаны предоставлять информацию (хотя бы в одно БКИ) в отношении только тех заемщиков, которые дали свое согласие на это. Требование по обязательному представлению в БКИ информации обо всех заемщиках и качестве обслуживания ими долга перед кредитными организациями на законодательном уровне не закреплено. Введение этой меры позволило бы сформировать более достоверную базу данных о заемщиках и снизить риски невозврата кредитов.

Кроме этого, в настоящее время существует проблема достоверности информации об имуществе, предоставляемом заемщиком в качестве залога по кредиту. На практике нередки случаи, когда один и тот же объект движимого или недвижимого имущества является залогом одновременно по нескольким кредитам. Чтобы избежать подобной ситуации, необходимо формировать залоговые бюро, информационной базой для которых могут послужить бюро кредитных историй.

Определение объективной рыночной стоимости движимого и недвижимого имущества, нематериальных активов, выступающих объектом залога при предоставлении банками кредитов, является задачей соответствующих компаний - экспертов по профессиональной оценке. При этом их деятельность не ограничивается рамками залогового обеспечения. Кредитные организации, стремясь оградить себя от возникновения кредитного риска, испытывают потребность в независимой оценке финансового состояния своих потенциальных заемщиков. Поэтому вполне объясним повышенный интерес к деятельности профессиональных оценщиков (рейтинговых компаний) и их развитию. Сегодня они способны оказать содействие банкам в анализе рисков, адекватной ориентации в тех или иных хозяйственных процессах, эффективном распоряжении имуществом должников.

В кредитной инфраструктуре важную роль выполняют страховые компании, способствующие минимизации кредитного и других рисков в деятельности коммерческих банков. Страхование объектов залога, субъектов кредитных отношений (при кредитовании населения), отдельных видов рисков (операционных) защищает интересы банка при неплатежеспособности должника.

Просроченная задолженность как результат реализации кредитного риска является объектом деятельности таких организаций - субъектов инфраструктуры кредитования, как коллекторские агентства. Коллекторство является относительно новым видом бизнеса для Российской Федерации и обслуживает преимущественно потребительское кредитование. Сегодня российские банки прибегают к помощи коллекторских агентств только в случаях, когда просроченная задолженность уже получила статус безнадежной. Однако уже в краткосрочной перспективе деятельность агентств значительно расширится по масштабу и качеству. Например, в мировой практике услугами коллекторских агентств банки пользуются уже на начальной стадии возникновения задолженности. Связано это с тем, что гораздо удобнее и выгоднее решать вопросы взимания задолженности с помощью специализированных организаций, чем содержать штат соответствующих сотрудников и нести дополнительные административные расходы на создание необходимых условий для коллекторства. Коллекторские агентства занимаются не только взысканием кредитов, но и профилактикой кредитной задолженности. Профилактика заключается в том, что коллекторы, обладая опытом в сфере потребительского кредитования, работают с банками в режиме предупреждения выдачи ими рискованных кредитов. Кроме того, коллекторство во всем мире не ограничивается только потребительским кредитованием - кредиты, выданные юридическим лицам, тоже имеют вероятность оказаться просроченными, следовательно, представляют интерес для коллекторов. В этой связи требуется принятие закона о регулировании деятельности по взысканию задолженности, который будет также предусматривать порядок взаимодействия коллекторов и должников.

3.2 Затруднения, существующие в банковской системе

Организация кредитного процесса и система управления кредитным риском в немалой степени зависят от работающей в банке информационной системы и качества программного обеспечения. Данный сегмент кредитной инфраструктуры в настоящее время в Российской Федерации сложился и успешно функционирует.

Основными проблемами в его развитии являются:

- отсутствие единой информационной базы о финансовом состоянии клиентов банка;

- недостаточное развитие рынка рейтинговых услуг в Российской Федерации;

- неразвитость телекоммуникационной инфраструктуры и высокие цены на услуги связи;

- отсутствие стандартизации форматов представления информационных сообщений и несогласованность технической политики ведущих отечественных поставщиков.

Требует существенного изменения деятельность бюро кредитных историй, которые созданы в Российской Федерации в соответствии с Законом о кредитных историях для оказания услуг по формированию, обработке и хранению кредитных историй, а также предоставлению соответствующих услуг.

Мировой опыт свидетельствует о том, что бюро кредитных историй функционируют в зарубежных странах наряду с обычной централизованной базой данных отчетности предприятий и организаций.

Основные недостатки деятельности бюро кредитных историй в Российской Федерации заключены в следующем.

Прежде всего, это разобщенность в работе кредитных бюро, что, в частности, выражается в отсутствии обмена между ними информацией и, как следствие, единого информационного поля кредитных историй.

В настоящее время в нашей стране зарегистрировано 33 разных бюро кредитных историй, но обмен информацией между ними не производится. Единая база данных, доступная всем участникам рынка, отсутствует.

Причин такого положения несколько:

-несовершенство законодательства, не имеющего норм, предусматривающих возможность обмена информацией между разными кредитными бюро;

-организационно-технологические и финансовые трудности, имеющие место при сотрудничестве банка не с одним, а с несколькими БКИ (отсутствие единого программного обеспечения передачи конфиденциальной информации, высокая стоимость услуг БКИ);

-ограниченность информации, содержащейся в центральном каталоге кредитных историй;

-конфликт интересов между самими БКИ, которые не хотят договариваться о совместной работе.

Недостатком в работе БКИ является и недоверие заемщиков к ним, а также запаздывание в обновлении данных титульной части кредитной истории, что позволяет заемщику начинать свою кредитную историю с «чистого листа»; ограниченность сферы деятельности БКИ только физическими лицами; недостаточная развитость у БКИ сопутствующих услуг; отсутствие системы надзора за деятельностью БКИ.

Важной проблемой развития информационно-аналитического обеспечения банковской деятельности в Российской Федерации является также организация на качественно новом уровне рейтинговых услуг. Для этого необходимо создание эффективно функционирующих отечественных рейтинговых агентств, деятельность которых соответствует международным стандартам.

Актуальность решения данной проблемы возрастает в условиях внедрения в банковскую практику требований Базельского комитета по усовершенствованной модели оценки кредитного риска и достаточности собственного капитала банков.

В нашей стране рынок рейтинговых услуг развит слабо, что выражается в ограниченном количестве рейтинговых агентств, дающих публичный рейтинг, а также в наличии недобросовестной конкуренции на нем. К методам нечестной конкуренции относятся: мягкость методик, лояльность к клиентам, консультации по формированию «нужного» рейтинга, гарантии минимального уровня рейтинга до начала анализа.

ЗАКЛЮЧЕНИЕ

Структура банковской системы любого государства является двухуровневой, и во главе ее стоит центральный банк. В большинстве стран центральные банки являются государственными и национализированными. Современная двухуровневая банковская система в России существует сравнительно недавно, поэтому ее можно назвать молодой. Верхний уровень отечественной банковской системы представлен Центральным банком - Банком России, нижний - кредитными организациями, а также представительствами иностранных банков.

Двухуровневое построение банковской системы необходимо в целях обеспечения ее финансовой стабильности, уменьшения риска банковских операций, гарантий прав вкладчиков и кредиторов посредством банковского регулирования и надзора, осуществляемого Центральным банком за деятельностью кредитных организаций.

Представительства иностранных банков также входят в банковскую систему Российской Федерации. Следует отметить, что участие иностранного элемента в банковской деятельности может осуществляться в двух формах: участие иностранных инвестиций в капитале отечественных кредитных организаций и создание представительств иностранных банков на территории России.

Если в первом случае речь идет об организации, созданной по российскому законодательству и подпадающей под юрисдикцию Российской Федерации, то во втором - об иностранном юридическом лице, признаваемом таковым по законодательству государства его происхождения. В настоящее время в Российской Федерации иностранное присутствие в банковском секторе осуществляется преимущественно в первой форме.

Вступление Российской Федерации во Всемирную торговую организацию (ВТО) обусловливает корректировку подходов к правовому регулированию деятельности филиалов иностранных банков.

Несмотря на то, что членство в ВТО для большинства государств связано с допуском филиалов иностранных кредитных организаций в национальную юрисдикцию, Россия не взяла на себя подобного обязательства. Более того, текст Протокола о присоединении Российской Федерации к Марракешскому соглашению об учреждении Всемирной торговой организации не предусматривает и поэтапного открытия отечественной банковской системы для филиалов иностранных банков.

Ранее российское банковское законодательство раскрывало понятие «филиала иностранного банка» как элемента банковской системы. Хотя фактически такие филиалы в России не открывались, законодательство допускало возможность их создания наряду с дочерними банками и представительствами иностранных банков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Федеральный закон РФ «О Внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР» от 03.03.1996 №17-ФЗ.

- Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» от 10.07.2002 №86-ФЗ.

Литература

- Безуглова Н. В. Банковская система России // ЭКО. Экономика и организация промышленного производства. – 2016. - N 9. - С. 93-105.

- Ершов М. В. Банковская система и развитие российской экономики // Мировая экономика и международные отношения. – 2014. - N 3. - С. 28-34

- Исаева Е.А. Банковское дело: Учеб.-практ. пособие. М.: Евразийский открытый университет, 2011.

- Карташев В.А. Система систем. Очерки общей теории и методологии. М., 1995. С. 294 - 332.

- Кориков А.М., Павлов С.Н. Теория систем и системный анализ: Учеб. пособие. Томск, 2008.

- Кравченко Д.В. Юридические лица публичного права как новый субъект правоотношений в области банковской деятельности // Банковское право. 2012. N 2.

- Олейник О.М. Основы банковского права: Курс лекций. М., 1997.

- Плахута-Плахутина Ю.И. «Мезоуровень» банковской системы России: понятие, признаки, субъектный состав // Юридический мир. 2008. N 5.

- Сагатовский В.Н. Основы систематизации всеобщих категорий. Томск, 1973.

- Саркисянц А. Г. Банковская система России и ее реформирование // Финансы. – 2016. - N 2. - С. 12-15.

- Солнцев О. Г. Российская банковская система: смена модели развития // Проблемы прогнозирования. – 2011. - N 2. - С. 41-65.

- Соловьева С. В. Банковская система: тормоз или стимулятор экономического роста. [В России] // Финансы. – 2014. - N 11. - С. 26-28.

Интернет - ресурсы

- www.cbr.ru «Центральный Банк РФ»

- www.bankir.ru «Информационное агентство»

-

Безуглова Н. В. Банковская система России // ЭКО. Экономика и организация промышленного производства. – 2016. - N 9. - С. 93-105. ↑

-

Ершов М. В. Банковская система и развитие российской экономики // Мировая экономика и международные отношения. – 2014. - N 3. - С. 28-34 ↑

-

Соловьева С. В. Банковская система: тормоз или стимулятор экономического роста. [В России] // Финансы. – 2014. - N 11. - С. 26-28. ↑

-

Соловьева С. В. Банковская система: тормоз или стимулятор экономического роста. [В России] // Финансы. – 2014. - N 11. - С. 26-28. ↑

- Анализ эффективности инвестиций (на примере …) (Понятие финансовых инвестиций)

- Бизнес-план инвестиционного проекта (на примере открытия маникюрного салона)

- Стратегический анализ: задачи, методы проведения

- Пример проекта и команды для его реализации (на примере АО «БАСКИН-РОББИНС ПРОДАКШН ИНТЕРНЭШНЛ ЛИМИТЕД»)

- Управление конфликтами в проектной среде (в проекте исламского банкинга)

- Бренд как конкурентное преимущество компании (на примере компании BIOCAD)

- Понятие права собственности (Основания и способы приобретения права собственности)

- Административные барьеры входа на российских рынках (Институциональный анализ административных барьеров )

- Политика содействия конкуренции в регионе (на примере Самарской области)

- Устройство персонального компьютера ( ПК. Архитектура, основные характеристики)

- Стадия формирование команды проекта (на примере ООО «Пенмак РУС»)

- Стратегии в ценовой политике (Анализ ценовых стратегий предприятия)