Оценка финансово-хозяйственной деятельности организации ПАО «ПНГ»

Содержание:

Введение

В условиях рыночной экономики возрос интерес к практическому использованию балансов в управлении экономическими процессами, особенно в области инвестирования, сохранения, отчуждения, разделения и присвоения собственности, определения финансовых, налоговых отношений и других многочисленных ситуаций.

Бухгалтерский баланс следует рассматривать с экономически-правовой и с учетной точек зрения. Первый подход представляет собой совокупность всего того, что в хозяйстве может быть, и исчисляется в стоимостной (денежной) форме. В этом смысле бухгалтерский баланс существует вне зависимости от ведения бухгалтерского учета. Каждое предприятие, если оно и не вело никакого учета, все же имеет свой баланс, который определяет его имущественное состояние на известный момент.

Главной целью работы является оценка финансово-хозяйственной деятельности организации ПАО «ПНГ» относительно будущих условий существования. Среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте, он является богатым источником информации. Это обусловило актуальность выбранной темы.

В связи с этим ставятся следующие задачи исследования:

- раскрыть сущность характеристики платежеспособности баланса;

- определить методику и инструменты оценки ликвидности баланса и платежеспособности предприятия;

- провести оценку платежеспособности баланса на примере ПАО «ПНГ».

Предметом исследования являются финансово-экономические показатели деятельности предприятия, характеризующие ликвидность, платежеспособность и финансовую устойчивость предприятия.

Объектом исследования выступает предприятие ПАО «ПНГ».

1 Сущность бухгалтерского баланса и его роль в анализе финансового состояния организации

1.1 Понятие, назначение и структура бухгалтерского баланса

Термин «баланс» широко известен специалистам в области учета, анализа, планирования и употребляется в значении равновесия (от фр. balance - весы). В экономике применяются различные виды балансов: бухгалтерский; баланс доходов и расходов предприятия; баланс основных фондов; баланс денежных доходов и расходов населения; материальный баланс; баланс трудовых ресурсов; баланс платежный; межотраслевой баланс и др.[1]

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

Балансовое обобщение информации позволяет выявить финансово-имущественное положение экономического субъекта. Это достигается за счет двойственной группировки объектов бухгалтерского наблюдения:

- по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности (экономическое содержание балансового уравнения);

- по источникам образования имущества хозяйственной единицы (юридический подход).[2]

Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени: на дату создания организации (регистрации Устава); начало и конец отчетного периода (финансового года); дату составления промежуточных финансовых отчетов (за месяц, квартал, полугодие, девять месяцев); в случаях санации, банкротства, ликвидации, реорганизации или др.[3]

Основу информационной бухгалтерской системы любого отчетного или промежуточного периода составляет входящий бухгалтерский баланс. Последующие факты хозяйственной жизни меняют показатели бухгалтерского баланса. Бухгалтерия идентифицирует, оценивает, классифицирует и регистрирует эти хозяйственные операции согласно общепринятым принципам, отражает и накапливает их в учетных системах, сводит воедино для составления новых бухгалтерских балансов (допустим, в конце квартала или года).

Бухгалтерский баланс можно сравнить с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения:

- чем располагает предприятие (имущество, классифицированное по функциональному признаку);

- за счет каких источников появилось данное имущество (капитал собственника и привлечённый капитал).

В западной учетной теории бухгалтерский баланс именуется не иначе как «Отчет о финансовом положении» хозяйственной единицы на определенный момент времени.

При рассмотрении бухгалтерских балансов в первую очередь следует классифицировать их на статические и динамические. Статические балансы формируются на основе моментальных показателей, рассчитанных на определенную дату. Динамические балансы отражают данные об имуществе экономического субъекта и источниках его образования не только по моментальным показателям, но и в движении - в виде интервальных показателей (оборотов за отчетной период). Примерами динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость.

Бухгалтерский баланс как элемент метода бухгалтерского учета венчает процедуру обработки бухгалтерских данных, обобщая их в информационную модель финансового состояния экономического субъекта. Информация этой модели, представленная в виде отчетных показателей балансовых строк основной формы финансовой отчетности, выступает несравнимым источником при оценке (анализе) функционирования хозяйственной единицы, ее производственно-хозяйственной и финансовой деятельности, направленной на совершенствование или развитие всей системы управления предприятием. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость организаций и удовлетворять таким образом свои информационные потребности.[4]

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.[5]

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Бухгалтерский баланс состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

- I. Внеоборотные активы;

- II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

- III. Капитал и резервы;

- IV. Долгосрочные обязательства;

- V. Краткосрочные обязательства.[6]

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.[7]

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.[8]

1.2 Методика анализа финансового состояния организации по данным бухгалтерского баланса

В экономической литературе понятие «финансовое состояние предприятия» трактуется по-разному. Это происходит не только из-за того, что каждый автор обладает определённым уровнем подготовки и понимания поставленной задачи, но и из-за того, что каждый из них решает поставленную задачу в контексте своих интересов.

Финансовое состояние - это комплексное понятие, отражающее финансовые, кредитные отношения, возникающие у предприятий в сложных условиях российского налогового климата, имеющих различные интересы в вопросах регулирования прибыли, приумножения капитала и имущества, оценки курсовой стоимости акций, дивидендной политики, повышения стоимости предприятия и его оценку нужно делать не только по балансу, но и используя все формы бухгалтерской и статистической отчётности, финансовые документы, документы и информацию, характеризующие местоположение предприятия и его производственно-технологическую и социальную инфраструктуру, его место на товарных рынках, положение основных конкурентов, данные о технической подготовке производства, бухгалтерские группировочные ведомости по учёту затрат, отгрузке, журналы ордера, отчёты структурных подразделений.[9]

Анализ финансового состояния может быть выполнен с различной степенью детализации в зависимости от целей анализа, имеющейся информации, технического и кадрового обеспечения.[10]

В.В. Ковалёв указывает, что наиболее целесообразным является выделение предварительного анализа (экспресс-анализа) и углубленного (внутреннего) анализа финансового состояния.[11]

В общем виде методика экспресс-анализа отчётности предусматривает оценку состава ресурсов, их структуры, финансовых результатов хозяйствования, эффективности использования собственных и заёмных средств.

Смысл экспресса-анализа – отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики. Однако авторам не предлагается прогнозирование финансовых показателей на перспективу, нет рейтинговой оценки.

А.И. Ковалёв предлагает методику углубленного анализа с целью диагностики банкротства, основанную на коэффициентах ликвидности (платежеспособности) и финансовой устойчивости, которые представлены как две взаимодополняющие группы показателей. Предложена методика анализа деловой активности, где рассмотрены показатели эффективности (отдачи) ресурсов, показатели оборачиваемости, рентабельности и оценки рыночной активности. Завершается анализ прогнозированием вероятности банкротства на основе модели Э. Альтмана.

От методики В.В. Ковалева эта методика отличается меньшей степенью дифференциации групп коэффициентов, отсутствием блока оценки имущественного положения в ходе углубленного анализа, а также суженым кругом методов прогнозирования вероятного банкротства.

В зарубежной методике достаточно распространена система экономических рейтингов промышленных, торговых, финансовых корпораций, содержащая набор ключевых финансовых показателей, характеризующих их устойчивость, платежеспособность, деловую активность, рентабельность.

Методика, предложенная А.Д. Шереметом, рекомендует проводить оценку финансового положения и его изменения за отчётный период комплексно, то есть с помощью анализа абсолютных, а также относительных показателей. Сравнительный аналитический баланс и расчёт абсолютных показателей финансовой устойчивости служат отправным пунктом анализа.

Целесообразно начинать анализ с обзора основных показателей деятельности коммерческой организации.

Имущественное положение организации на конец и начало периода, как правило, характеризуется данными баланса.

Выделяют две основные черты вертикального анализа:

- переход к относительным показателям позволяет проводить межхозяйственные сравнения коммерческих организаций, различающихся по величине используемых ресурсов и другим показателям объема;

- относительные показатели сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.[12]

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет не только анализировать изменение отдельных балансовых статей, но и прогнозировать их значения.[13]

Горизонтальный и вертикальный анализ взаимно дополняют один другого. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Оба эти вида особенно ценны при межхозяйственных сопоставлениях, т.к. позволяют сравнивать отчетность совершенно разных по роду деятельности и объектам производства предприятиям.[14]

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения.

Ликвидность и платежеспособность не тождественны друг другу. Коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Коэффициент текущей ликвидности (далее КЛТ) дает общую оценку ликвидности коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами.

Коэффициент быстрой ликвидности (далее КЛБ) исчисляется по более узкому кругу оборотных активов, когда из расчета исключается наименее ликвидная их часть - материально-производственные запасы. Это вызвано тем, что трансформация этих активов в денежные средства может быть продолжительной во времени, а денежные средства в сопоставимых ценах, вырученные в случае вынужденной реализации производственных запасов, часто существенно ниже затрат по их приобретению.

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности (далее КЛА), показывающий, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Тем не менее, можно считать, что значение КЛА должно варьировать в пределах от 0,03 до 0,08.

В группе коэффициентов капитализации выделяют, прежде всего, соотношение собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой практике разработан ряд других показателей.

Коэффициент концентрации собственного капитала показывает, какова доля владельцев предприятия в общей сумме средств, вложенных в коммерческую организацию. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредитов коммерческая организация.

Коэффициент финансовой зависимости - обратный коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

Коэффициент маневренности собственного капитала показывает, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.[15]

Коэффициент структуры долгосрочных вложений показывает, какая часть внеоборотных активов профинансирована за счет долгосрочных заемных средств. При этом предполагается, что долгосрочные пассивы как источник средств используются в полном объеме для финансирования работ по расширению материально-технической базы предприятия. В реальной жизни это условие может и не выполняться.[16]

Коэффициент долгосрочного привлечения заемных средств характеризует долю долгосрочных кредитов и займов, привлеченных для финансирования деятельности предприятия на ряду с собственными средствами, в общем капитале организации, под которым понимается общая величина долгосрочных источников средств. Рост этого показателя в динамике является, в определенном смысле, негативной тенденцией, означая, что предприятия все сильнее и сильнее зависит от внешних инвесторов.[17]

Коэффициент структуры заемного капитала позволяет установить долю долгосрочных пассивов в общей сумме заемных средств. Этот показатель может значительно колебаться в зависимости от состояния кредиторской задолженности, порядка кредитования текущей производственной деятельности и т.п.

Коэффициент соотношения собственного и заемного капитала дает наиболее общую оценку финансовой устойчивости организации. Он показывает, сколько заемных средств приходится на каждый рубль собственных средств, вложенных в активы предприятия. Рост этого показателя свидетельствует об усилении зависимости предприятия от заемного капитала, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Коэффициенты капитализации, характеризующие структуру долгосрочных пассивов, логично дополняются показателями второй группы, называемыми коэффициентами покрытия и позволяющими сделать оценку того, в состоянии ли компания поддерживать сложившуюся структуру источников средств. Привлечение заемных средств связано с бременем постоянных финансовых расходов, которые должны, по крайней мере, покрываться текущим доходом.

В настоящее время данные показатели можно рассчитать лишь в рамках внутреннего анализа, поскольку согласно нормативным документам основная часть процентов за кредит списывается на себестоимость и входит составной частью в статью «Себестоимость реализации товаров, продукции, работ, услуг» в Форме №2.

2 Анализ финансового положения и эффективности деятельности ПАО «ПНГ»

2.1 Организационно-экономическая характеристика предприятия

Публичное акционерное общество «Пермнефтегеофизика» (ПАО «ПНГ») относится к предприятиям геофизической отрасли. Период деятельности Общества в данной отрасли – 64 года.

ПАО «ПНГ» имеет достаточно большую историю, начинающуюся в городе Молотов в 1950 году (Приложение 2). Тогда предприятие называлось Молотовская государственная контора геофизических разведок «Молотовнефтегеофизика». В контору «Пермнефтегеофизика» предприятие было переименовано в 1960 году. В 1994 году стало Открытым акционерным обществом «Пермнефтегеофизика», а в 2015 году Публичным акционерным обществом.

Предприятие является юридическим лицом, имеет в хозяйственном ведении имущество, может от своего имени приобретать и осуществлять имущественные права.

Почтовый адрес и местонахождение: 614090, г. Пермь, ул. Лодыгина, д. 34.

ПАО «Пермнефтегеофизика» является публичным акционерным обществом, созданным по законодательству Российской Федерации и осуществляющим свою деятельность в соответствии с законодательством России, Уставом, утвержденным собранием акционеров 26 декабря 2002 года.

Размер доли Российской Федерации (субъекта Российской Федерации, муниципального образования) в уставном капитале ОАО – 38%.

Организационная структура ПАО «Пермнефтегеофизика» представлена в Приложении 3.

По состоянию на 31.12.2013г. среднесписочная численность персонала составила 1259 человек (на 31.12.12г. – 1187 человек).

Обществом зарегистрировано девять обособленных подразделений, расположенных на территории Пермского края (в Чернушинском, Кишертском, Кунгурском, Добрянском районах, городах Краснокамске и Березники), в течение 2012 года обособленные подразделения были организованы на территории Удмуртской Республики, Коми Республики, Республики Татарстан.

Аудитор общества: ООО Аудиторская фирма «Котсон».

В настоящее время Общество выполняет работы по трем направлениям:

- Поиски, разведка и доразведка месторождений нефти и газа методами сейсморазведки с применением взрывных и вибрационных источников возбуждения упругих волн (разведочная геофизика).

- Исследования скважин и контроль за разработкой нефтяных месторождений промыслово-геофизическими методами (промысловая геофизика).

- Буровзрывные работы на открытых горных разработках (карьерах).

Основным критерием выбора направлений деятельности является прибыльность данных видов деятельности.

Состав выпускаемой продукции (оказания услуг):

- сейсморазведочные работы по технологиям 2D и 3D, вертикальное сейсмическое профилирование (ВСП) в скважинах различного назначения, а также непродольное ВСП, обработка и интерпретация геолого-геофизической информации;

- геофизические исследования при бурении и капитальном ремонте скважин и при контроле за разработкой, обработка и интерпретация данных ГИС;

- применения технологии энергии взрыва (ППТЭВ): на открытых горных разработках (карьерах) для рыхления горной массы при добыче полезных ископаемых и для выемки грунта при строительстве дорог, на месторождениях для разрушения крупных валунов, на строительных площадках по разрушению фундаментов и очистке котлованов от габаритных объектов;

- автопарковка;

- авто услуги;

- аренда;

- ремонтные работы;

- технический осмотр автомобиля;

- трансфер-агентские услуги.

Основные технико-экономические показатели представлены в таблице 1.

Таблица 1

Основные технико-экономические показатели

|

Показатель |

Ед. измерения |

2011 год |

2012 год |

2013 год |

|

Выручка |

Тыс. руб. |

941 796 |

1 308 463 |

1 558 532 |

|

Численность рабочих |

Чел. |

1 169 |

1 187 |

1 259 |

|

Прибыль от продаж |

Тыс. руб. |

76 953 |

129 997 |

241 914 |

|

Прибыль на 1 человека |

Тыс. руб. |

65, 83 |

109, 52 |

192, 15 |

Анализ таблицы 1 показал, что все показатели за три года имели тенденцию к росту. Каждый год показатель прибыли от продаж возрастает примерно одинаково (в 1,8 раз по сравнению с предыдущим годом), и примерно в этой же динамике вырос показатель прибыли на 1 человека.

Основными конкурентами на территории Пермского края являются ОАО «Башнефтегеофизика» в области сейсморазведочных работ и одновременно с ЗАО ПИТЦ «Геофизика» в промысловой геофизике. Конкурентами при условии выхода на рынок геофизических услуг могут быть ОАО «Татнефтегеофизика», ОАО «Самаранефтегеофизика» и другие геофизические предприятия.

2.2 Анализ финансового положения ПАО «ПНГ»

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости.

Таблица 2

Анализ финансовой устойчивости по абсолютным показателям

|

Показатели |

2012 |

2013 |

2014 |

|

Источники собственных средств |

491439 |

650837 |

760749 |

|

Необоротные активы |

306531 |

440759 |

554232 |

|

Наличие собственных оборотных средств (стр. 1 – стр. 2) |

184908 |

210078 |

206517 |

|

Долгосрочные кредиты и заемные средства (долгосрочные обязательства) |

10494 |

57388 |

89957 |

|

Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат |

195402 |

267466 |

296474 |

|

Краткосрочные кредиты и заемные средства (текущие обязательства) |

174324 |

205619 |

229460 |

|

Общая величина основных источников средств для формирования запасов (стр. 5 + стр. 6) |

369726 |

473085 |

525934 |

|

Общая величина запасов |

49703 |

58987 |

61932 |

|

Излишек (+), недостаток (-) собственных оборотных средств (стр. 3 – стр. 8) |

135205 |

151091 |

144585 |

|

Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов (стр. 5 – стр. 8) |

145699 |

208479 |

234542 |

|

Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов (стр. 7 – стр. 8) |

320023 |

414098 |

464002 |

|

Тип финансовой устойчивости |

Совершенно устойчивое |

Совершенно устойчивое |

Совершенно устойчивое |

Как видим с расчетов, в первом исследуемом году предприятие может формировать запасы за счет собственных оборотных средств, то есть оно полностью финансово независимое и совершенно устойчивое. Реализация риска потери доступа к заемным финансовым ресурсам никак не влияет на непрерывность операционного процесса.

В 2013 году в предприятия имеется излишек собственных оборотных средств для формирования запасов в размере 151091 тыс. руб. То есть предприятие совершенно устойчивое.

На конец исследуемого периода ситуация сформировалась следующая. 464002 тыс. руб. - избыток собственных оборотных средств для финансирования запасов. Поэтому предприятие совершенно устойчивое.

Таблица 3

Анализ финансовой устойчивости по относительным показателям

|

Показатели |

2012 |

2013 |

2014 |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||

|

2013 к |

2014 к |

2013 к |

2014 к |

||||

|

Собственные оборотные средства |

184908 |

210078 |

206517 |

25170 |

-3561 |

13.61 |

-1.7 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

0.5 |

0.44 |

0.39 |

-0.06 |

-0.05 |

-11.21 |

-11.57 |

|

Маневренность собственных оборотных средств |

0.01 |

0.01 |

0.01 |

-0 |

0 |

-23.74 |

8.16 |

|

Коэффициент обеспечения собственными оборотными средствами запасов |

3.72 |

3.56 |

3.33 |

-0.16 |

-0.23 |

-4.27 |

-6.37 |

|

Коэффициент покрытия запасов |

7.44 |

8.02 |

8.49 |

0.58 |

0.47 |

7.82 |

5.88 |

|

Коэффициент финансовой независимости (автономии) |

0.73 |

0.71 |

0.7 |

-0.01 |

-0.01 |

-2 |

-1.11 |

|

Коэффициент финансовой зависимости |

1.37 |

1.4 |

1.4 |

0.03 |

0 |

2.23 |

0.13 |

|

Коэффициент маневренности собственного капитала |

0.38 |

0.32 |

0.27 |

-0.05 |

-0.05 |

-14.21 |

-15.9 |

|

Коэффициент концентрации заемного капитала |

0.27 |

0.29 |

0.3 |

0.01 |

0.01 |

5.31 |

2.75 |

|

Коэффициент финансовой стабильности (коэффициент финансирования) |

2.66 |

2.47 |

2.38 |

-0.18 |

-0.09 |

-6.94 |

-3.75 |

|

Коэффициент финансовой устойчивости |

0.74 |

0.77 |

0.79 |

0.03 |

0.01 |

4.42 |

1.62 |

Наличие собственных оборотных средств позволяет предприятию проводить гибкую финансовую политику. Также снижается потребность в заемных средствах, в том числе и краткосрочных, что положительно влияет на финансовую устойчивость. В 2012 году значение показателя было положительным, и предприятие владело собственными оборотными средствами в размере 184908 тыс. руб. В 2013 году значение показателя составляло 210078 тыс. руб. На конец периода наблюдаем снижение значения показателя - до уровня 206517 тыс. руб.

В 2012 году 50.01 % оборотных средств формировали собственные оборотные средства. В 2013 году значение показателя обеспечения оборотных активов собственными средствами составляет 0.44, то есть на каждый рубль оборотных средств приходится 0.44 рублей собственных оборотных средств. В 2014 году 39.27 % оборотных средств формировали собственные оборотные средства.

Маневренность собственных оборотных средств свидетельствует о доли абсолютно ликвидных активов в собственных оборотных средствах, которые обеспечивают свободу финансового маневра. В 2012 году на каждый рубль собственных оборотных средств приходится 0.01 рублей высоколиквидных активов. В 2013 году его значение составляет 0.01. В 2014 году 0.99 % собственных оборотных средств составляют абсолютно ликвидные активы.

В 2012 году на каждый рубль запасов приходилось 3.72 рублей собственных оборотных средств. То есть собственных финансовых ресурсов полностью хватало для финансирования запасов. В 2012 году на каждый рубль запасов приходилось 3.72 рублей собственных оборотных средств. То есть собственных средств хватало лишь частично. В 2013 году значение показателя составляло 3.56. На конец исследуемого периода значение показателя составляло 3.33 против 3.56 в 2013 году, то есть сумма собственных средств снижается.

Показатель покрытия запасов свидетельствует о том, сколько на единицу средств, вложенных в запасы, приходится в совокупности собственных оборотных средств, долго- и краткосрочных обязательств. Значение ниже 1 свидетельствует о недостаточности средств для формирования запасов. В 2012 году финансовых ресурсов было достаточно для финансирования запасов. В 2013 году значение показателя составляет 8.02. В 2014 году на каждый рубль запасов приходится 8.49 рублей финансовых ресурсов.

В 2012 году доля собственного капитала составляла 0.73, то есть была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. В 2013 году значение показателя было выше нормативного. На конец исследуемого периода значение показателя составляло 0.7.

Коэффициент финансовой зависимости обратный показателю автономии. Нормативное значение 1,66-2,5. В 2012 году на каждый рубль собственных средств приходится 1.37 руб. пассивов. Значение показателя за первый год ниже нормативного предела. В 2013 году значение показателя составляет 1.4 рублей. В 2014 году на каждый рубль собственных средств приходится 1.4 руб. пассивов, то есть роль собственного капитала в финансировании предприятия большая. Это снижает уровень финансовых рисков, но может свидетельствовать о неполной реализации потенциала предприятия.

Коэффициент маневренности собственного капитала свидетельствует о доли собственных оборотных средств в собственном капитале. В 2012 году на каждый рубль собственных средств приходится 0.38 руб. собственных оборотных средств. В 2013 году значение показателя составляет 0.32. В 2014 году значение показателя уменьшилось и на конец 2014 года составляло 0.27.

Коэффициент концентрации заемного капитала свидетельствует о том, сколько обязательств приходится на совокупный объем пассивов. В 2012 году на каждый рубль пассивов приходится 0.27 руб. обязательств. В 2013 году 28.78 % пассивов были сформированы за счет обязательств. На конец исследуемого периода на каждый рубль финансовых ресурсов приходится 0.3 руб. обязательств.

Показатель финансовой стабильности свидетельствует об обеспеченности задолженности собственными средствами. Превышение собственными средствами заемных свидетельствует о финансовой устойчивости предприятия. В 2012 году предприятие было финансово устойчивым. В 2013 году на каждый рубль обязательств приходилось 2.47 руб. собственных финансовых средств, то есть предприятие было финансово устойчивым в этом году. На конец периода значение показателя составляло 2.38.

Коэффициент финансовой устойчивости учитывает не только собственный капитал, но и долгосрочные обязательства, и характеризует уровень финансовой стабильности в перспективе более 1 года. В 2012 году 0.74 активов финансировалось за счет постоянных или долгосрочных источников финансирования. Нормативным значением является 0,8 и более. В 2013 году значение показателя составляло 0.77, т.е. предприятие финансировало свои активы на 77.5 % за счет устойчивых источников формирования капитала. Это значение ниже нормативного. Что касается значения на конец года, то оно ниже нормативного.

Таблица 4

Показатели ликвидности

|

Показатели |

2012 |

2013 |

2014 |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||

|

2013 к |

2014 к |

2013 к |

2014 к |

||||

|

Коэффициент текущей ликвидности |

2.12 |

2.3 |

2.29 |

0.18 |

-0.01 |

8.48 |

-0.38 |

|

Коэффициент быстрой ликвидности |

1.84 |

2.01 |

2.02 |

0.18 |

0.01 |

9.7 |

0.41 |

|

Коэффициент абсолютной ликвидности |

0.01 |

0.01 |

0.01 |

-0 |

-0 |

-26.54 |

-4.72 |

|

Соотношение краткосрочной дебиторской и кредиторской задолженности |

0.89 |

1.44 |

1.61 |

0.55 |

0.17 |

62.64 |

11.67 |

Значение показателя ликвидности находится в нормативных пределах, т.е. предприятие способно погасить все свои обязательства в течение года. В 2013 году на каждый рубль текущих обязательств приходилось 2.3 руб. оборотных активов. В 2014 году ликвидность была в пределах нормы, и на каждый рубль текущих обязательств приходилось 2.29 руб. оборотных активов.

Относительно показателя быстрой ликвидности, в 2012 году предприятие могло быстро погасить 183.58 % текущих обязательств. То есть значение показателя выше нормативного. В 2013 году значение показателя составляло 2.01. То есть значение показателя выше нормативного. На конец исследуемого периода - 2.02. То есть значение показателя выше нормативного.

Относительно показателя абсолютной ликвидности, в 2012 году предприятие могло немедленно погасить 1.28 % текущих обязательств. В 2013 году значение показателя составляло 0.94 % , а на конец исследуемого периода - 0.89 %.

Так как значение показателя соотношения дебиторской и кредиторской задолженности в 2012 году меньше единицы, это означает, что предприятие получает больше финансовых ресурсов в форме кредиторской задолженности (в том числе, товарных кредитов), чем направляет на формирование дебиторской задолженности (в том числе, товарных кредитов). В 2013 году значение показателя составляло 1.44. В 2014 году политика управления кредиторско-дебиторской задолженностью была неэффективной, ведь на каждый рубль кредиторской задолженности приходилось 1.61 рублей дебиторской задолженности.

2.3 Анализ эффективности деятельности ПАО «ПНГ»

Таблица 5

Изменение отчета о финансовых результатах

|

Показатели |

2012 |

2013 |

2014 |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||

|

2013 к |

2014 к |

2013 к |

2014 к |

||||

|

Выручка |

1308463 |

1558532 |

1709350 |

250069 |

150818 |

19.11 |

9.68 |

|

Себестоимость продаж |

1025820 |

1143575 |

1293606 |

117755 |

150031 |

11.48 |

13.12 |

|

Валовая прибыль (убыток) |

282643 |

414957 |

415744 |

132314 |

787 |

46.81 |

0.19 |

|

Управленческие расходы |

152646 |

173043 |

169872 |

20397 |

-3171 |

13.36 |

-1.83 |

|

Прибыль (убыток) от продаж |

129997 |

241914 |

245872 |

111917 |

3958 |

86.09 |

1.64 |

|

Проценты к получению |

5325 |

5561 |

5611 |

236 |

50 |

4.43 |

0.9 |

|

Проценты к уплате |

0 |

588 |

4763 |

588 |

4175 |

- |

710.03 |

|

Прочие доходы |

10116 |

11760 |

8365 |

1644 |

-3395 |

16.25 |

-28.87 |

|

Прочие расходы |

29982 |

30394 |

33824 |

412 |

3430 |

1.37 |

11.29 |

|

Прибыль (убыток) до налогообложения |

115456 |

228253 |

221261 |

112797 |

-6992 |

97.7 |

-3.06 |

|

Текущий налог на прибыль |

19080 |

35287 |

32008 |

16207 |

-3279 |

84.94 |

-9.29 |

|

Изменение отложенных налоговых обязательств |

-1122 |

-2884 |

-5814 |

-1762 |

-2930 |

157.04 |

101.6 |

|

Изменение отложенных налоговых активов |

-74 |

-181 |

1234 |

-107 |

1415 |

144.59 |

-781.77 |

|

Прочее |

0 |

0 |

94 |

0 |

94 |

- |

- |

|

Чистая прибыль (убыток) |

95180 |

189901 |

184767 |

94721 |

-5134 |

99.52 |

-2.7 |

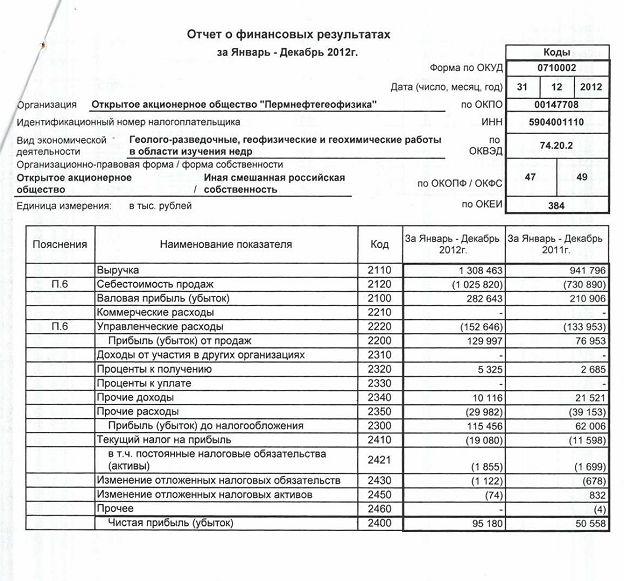

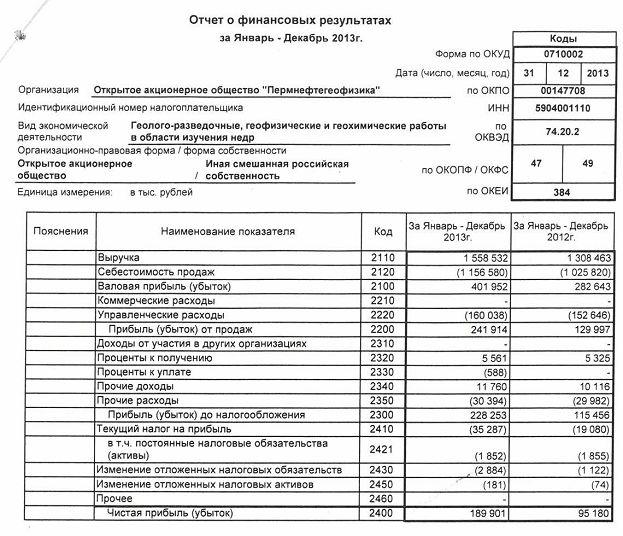

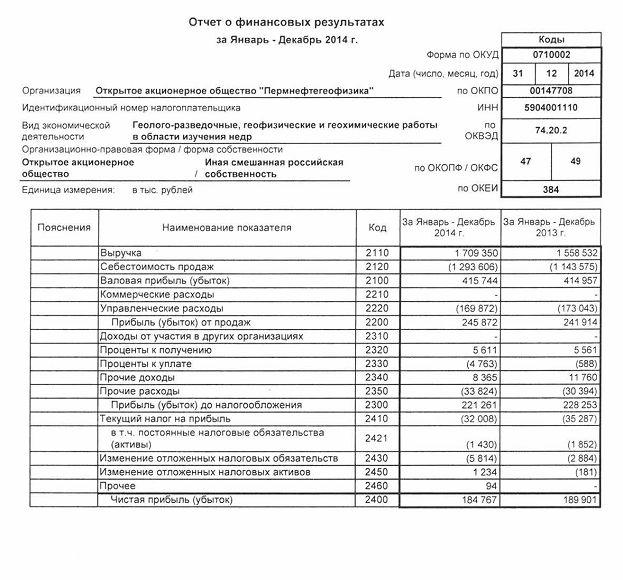

Согласно таблице 5 получены следующие результаты. В 2012 году суммарный объем выручки составил 1308463 тыс. руб. В 2013 году прирост составил 19.11 % в сравнении с годом ранее. В 2014 году суммарный объем выручки увеличивается на 9.68 % по сравнению с предыдущим годом. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец 2014 года суммарный объем выручки составлял 1709350 тыс. руб.

В 2013 году прирост объема выручки превышает прирост себестоимости продукции. Это положительная тенденция, указывающая на эффективную систему управления расходами. Очевидно, что субъект хозяйствования использует доступные резервы сокращения расходов. Во второй половине периода ситуация противоположная, и себестоимость меняется более быстрыми темпами по сравнению с суммой выручки - на 13.12 % по сравнению с годом ранее.

В 2012 году сумма валовой прибыли составляла 282643 тыс. руб. В общем случае положительное значение показателя свидетельствует об эффективном контроле за себестоимостью продукции. Обратное явление означает превышение себестоимости над доходами от реализации товаров и услуг предприятия. В 2013 году сумма валовой прибыли составила 414957 тыс. руб., а в последнем - 415744 тыс. руб.

За первый период сумма коммерческих расходов остается неизменной. Предприятие не осуществляет затрат на продвижение продукции, что не позволяет реализовать весь потенциал предприятия.

На начало 2012 года сумма управленческих расходов составляла 152646 тыс. руб. Прирост статьи расходов составлял в 2013 году 13.36 % по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы управленческих расходов на -1.83 %. На конец 2014 года сумма управленческих расходов составляла 169872 тыс. руб.

В 2012 году сумма прибыли (убытка) от продаж составляла 129997 тыс. руб. Положительное значение показателя свидетельствует об эффективной основной деятельности предприятия, которая способна генерировать прибыль. Отрицательное значение показателя означает низкую эффективность операционного процесса. В 2013 году сумма прибыли (убытка) от продаж составила 241914 тыс. руб., а в последнем - 245872 тыс. руб.

За первый год исследуемого периода значение показателя остается стабильным. Очевидно, что предприятие не получает прибыли от инвестирования финансовых ресурсов в ценные бумаги, свидетельствующие об участии в уставном фонде других предприятий.

Финансовая политика предприятия позволила получить ему в 2012 году 5325 тыс. руб. Прирост процентов, которые предприятие получило в 2013 году, составляет 4.43 % по сравнению с годом ранее. Финансовая политика предприятия нацелена на получение процентных доходов от инвестирования в долговые ценные бумаги и предоставления финансовых ресурсов в пользование другим участникам финансового рынка. Во второй половине периода наблюдается дальнейший прирост объема процентов к получению - на 0.9 % по сравнению с годом ранее. За 2014 год сумма процентных доходов составила 5611 тыс. руб.

Сумма процентов к уплате остается на стабильном уровне. На конец 2014 года сумма процентов к уплате составляла 4763 тыс. руб.

Значение прочих расходов колеблется из года в год.

Ежегодно сумма прочих расходов росла.

В 2012 году сумма прибыли (убытка) до налогообложения составляла 115456 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия. Отрицательное или низкое значение показателя указывает на необходимость поиска путей снижения расходов и повышения доходов предприятия. В 2013 году сумма прибыли (убытка) до налогообложения составила 228253 тыс. руб., а в последнем году - 221261 тыс. руб.

Значение текущего налога на прибыль колеблется из года в год.

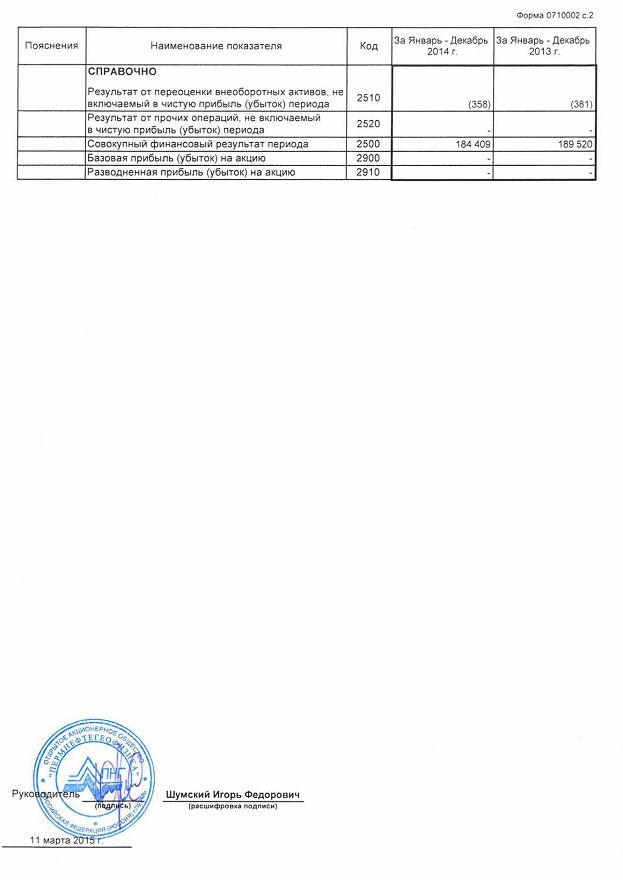

Как результат рассмотренных выше факторов предприятие сформировало положительный финансовый результат в 2012 году, который составил 95180 тыс. руб. Сумма чистой прибыли в 2013 году, составляет 189901 тыс. руб. Это позитивное явление, которое свидетельствует о том, что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. На конец исследуемого периода предприятие также сформировало чистую прибыль, что подтверждает вывод об эффективной деятельности. За 2014 год сумма финансового результата деятельности предприятия составила 184767 тыс. руб.

Таблица 6

Динамика показателей рентабельности предприятия, %

|

Показатели |

2012 |

2013 |

2014 |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||

|

2013 к |

2014 к |

2013 к |

2014 к |

||||

|

Рентабельность активов |

28.15 |

23.89 |

18.53 |

-4.26 |

-5.35 |

-15.15 |

-22.41 |

|

Рентабельность собственного капитала |

38.74 |

33.25 |

26.18 |

-5.49 |

-7.07 |

-14.16 |

-21.27 |

|

Рентабельность производственных фондов |

56.81 |

45.72 |

33.56 |

-11.09 |

-12.16 |

-19.52 |

-26.6 |

|

Рентабельность реализованной продукции по прибыли от продаж |

9.94 |

15.52 |

14.38 |

5.59 |

-1.14 |

56.23 |

-7.33 |

|

Рентабельность реализованной продукции по чистой прибыли |

7.27 |

12.18 |

10.81 |

4.91 |

-1.38 |

67.5 |

-11.29 |

|

Коэффициент реинвестирования |

4.86 |

0.84 |

0.6 |

-4.02 |

-0.24 |

-82.7 |

-29.07 |

|

Коэффициент устойчивости экономического роста |

0.94 |

0.25 |

0.14 |

-0.7 |

-0.1 |

-73.94 |

-40.96 |

|

Период окупаемости активов, год |

3.55 |

4.19 |

5.4 |

0.63 |

1.21 |

17.85 |

28.89 |

|

Период окупаемости собственного капитала |

2.58 |

3.01 |

3.82 |

0.43 |

0.81 |

16.5 |

27.01 |

Рентабельность активов в 2012 году составила 28.15 %, т.е. на каждый рубль активов предприятие получило 28.15 % копеек чистой прибыли. В 2013 году на каждый вложенный в активы рубль было получено 23.89 копеек чистой прибыли. В 2014 году значение показателя рентабельности активов равнялось 18.53 %.

Насчет показателя рентабельности собственного капитала, то в 2012 году каждый вложенный собственниками рубль средств принес им 38.74 копеек чистой прибыли. Это высокий показатель, свидетельствующий о высокой эффективности работы предприятия. В 2013 году каждый вложенный собственниками рубль средств принес им 33.25 копеек чистой прибыли, то есть эффективность предприятия в течение года была высокой.

В 2014 году каждый вложенный собственниками рубль средств принес им 26.18 копеек чистой прибыли, то есть значение показателя является высоким.

Рентабельность производственных фондов в 2012 году составила 56.81 %, т.е. на каждый рубль производственных фондов предприятие получило 56.81 копеек чистой прибыли. В 2013 году на каждый вложенный в производственные фонды рубль было получено 45.72 копеек чистой прибыли. В 2014 году значение показателя рентабельности производственных фондов равно 33.56 %.

Показатель рентабельности продаж по прибыли от реализации показывает, сколько приходится прибыли от продаж на единицу выручки. Он позволяет определить сумму, которая остается после вычета себестоимости, коммерческих и управленческих расходов на покрытие других расходов (прочих операционных расходов, процентов за кредит, налога на прибыль). В 2012 году значение показателя составляло 9.94 %. То есть в предприятия оставались средства для осуществления других расходов. В 2013 году рентабельность продаж по прибыли от реализации составляет 15.52 %. На конец исследуемого периода каждый рубль выручки позволил получить 0.14 рублей прибыли от продаж.

Рентабельность реализованной продукции по чистой прибыли показывает, сколько приходится чистой прибыли на единицу выручки. Как правило, предприятие, где менеджмент работает на высоком уровне, имеют более высокие доходы, поскольку они лучше распоряжаются доступными ресурсами. В 2012 году каждый полученный рубль выручки позволил получить 0.07 руб. чистой прибыли. В 2013 году рентабельность продаж по прибыли от реализации составляет 12.18 %. На конец 2014 года значение показателя составляло 10.81 %.

Нераспределенная прибыль является собственностью учредителей, и поэтому увеличивает сумму собственного капитала, а сумма убытка, соответственно, его уменьшает. Так как значение показателя больше 1, то это означает, что была не только реинвестирована прибыль, но и вложены дополнительные средства инвесторов в работу предприятия. В 2013 году 84.14 % чистой прибыли было направлено на увеличение суммы резервного фонда и нераспределенной прибыли. В 2014 году 59.68 % чистой прибыли было направлено на увеличение суммы резервного фонда и нераспределенной прибыли.

Коэффициент устойчивости экономического роста указывает на темп роста собственного капитала за счет чистой прибыли. В 2012 году 94.19 % собственного капитала было увеличено за счет чистой прибыли. В 2013 году 24.55 % собственного капитала было увеличено за счет чистой прибыли. На конец периода значение показателя составляет 14.49 %.

При условии, что предприятие действовало бы на уровне 2012 года, его активы окупились бы в течение 3.55 лет. Если бы предприятие действовало на уровне 2013 года, его активы удвоились бы в течение 4.19 лет. Если бы уровень окупаемости оставался неизменным (по состоянию на 2014 год), то активы удвоились бы в течение 5.4 лет.

При условии, что предприятие действовало бы на уровне 2012 года, его собственный капитал окупился бы в течение 2.58 лет. Если бы компания действовала на уровне 2013 года, собственный капитал окупился бы в течение 3.01 лет. Если бы уровень окупаемости оставался неизменным (по состоянию на 2014 год), то вложенные собственные средства окупились бы в течение 0.43 лет.

3 Пути повышения платежеспособности предприятия на примере ПАО «ПНГ»

3.1 Оценка вероятности банкротства предприятия ПАО «ПНГ»

Таблица 7

Пятифакторная модель Альтмана

|

Показатели |

2012 |

2013 |

2014 |

|

Оборотный капитал к сумме активов предприятия |

0.29 |

0.29 |

0.27 |

|

Отношение чистой прибыли к сумме активов |

0.28 |

0.24 |

0.19 |

|

Отношение прибыли до выплаты налогов к сумме активов |

0.17 |

0.25 |

0.2 |

|

Отношение собственного капитала к задолженности |

2.66 |

2.47 |

2.38 |

|

Отношение выручки от реализации к сумме активов |

3.87 |

1.96 |

1.71 |

|

Z = |

5.41 |

3.4 |

3.06 |

Z = 0,717*оборотный капитал к сумме активов предприятия + 0,847*отношение чистой прибыли к сумме активов + 3,107*отношение прибыли до уплаты налогов к сумме активов + 0,42*отношение собственного капитала к задолженности + 0,995*Отношение выручки от реализации к сумме активов

В 2014 году значение показателя Z составляет:

0.717*0.27+0.847*0.19+3.107*0+0.42*2.38 +0.995*1.71=3.06.

Предприятие стабильное и устойчивое

Таблица 8

Модель Романа Лиса

|

Показатели |

2012 |

2013 |

2014 |

|

Отношение оборотного капитала к сумме активов |

0.55 |

0.52 |

0.49 |

|

Валовая рентабельность активов |

0.42 |

0.45 |

0.38 |

|

Рентабельность активов |

0.28 |

0.24 |

0.19 |

|

Отношение собственного капитала к заемному капиталу |

2.66 |

2.47 |

2.38 |

|

Z = |

0.09 |

0.09 |

0.08 |

Z = 0,063*отношение оборотного капитала к сумме активов + 0,092* валовая рентабельность активов + 0,057*рентабельность активов + 0,001* отношение собственного капитала к заемному капиталу

В 2014 году значение показателя Z составляет:

0.063*0.49+ 0.092*0.38+0.057*0.19+0.001*2.38 =0.08.

Вероятность банкротства невелика.

Таблица 9

Модель Таффлера и Тишоу

|

Показатели |

2012 |

2013 |

2014 |

|

Х1 - отношение операционной прибыли к краткосрочным обязательствам (текущая рентабельность краткосрочных обязательств), |

0.75 |

1.18 |

1.07 |

|

Х2 - отношение оборотных активов к сумме всех обязательств (покрытие оборотными средствами всех обязательств), |

2 |

1.8 |

1.65 |

|

Х3 - отношение краткосрочных обязательств к сумме активов (доля краткосрочной задолженности в валюте баланса), |

0.26 |

0.23 |

0.21 |

|

Х4 - отношение выручки от реализации к сумме активов (оборачиваемость активов) |

3.87 |

1.96 |

1.71 |

|

Z = |

1.32 |

1.21 |

1.09 |

Z = 0,53*текущая рентабельность краткосрочных обязательств + 0,13*покрытие оборотными средствами всех обязательств + 0,18*доля краткосрочной задолженности в валюте баланса + 0,16*оборачиваемость активов

В 2014 году значение показателя Z составляет:

0.53*1.07+0.13*1.65+0.18*0.21+0.16*1.71=1.09.

Предприятие стабильное и устойчивое

Рейтинговая оценка необходима для того, чтобы одним словом подытожить финансовое состояние и перспективы развития предприятия. Для отображения результата используется классическая градация финансового состояния от D до AAA.

Таблица 10

Методика расчета рейтинговой оценки финансового состояния предприятия

|

Показатель |

Вес показателя |

Рейтинговая оценка |

Средняя оценка |

Оценка с учетом веса |

|

|

2013 |

2014 |

||||

|

1 |

2 |

3 |

4 |

5=0,35*3+0,65*4 |

6=5*2 |

|

Рентабельность реализованной продукции по чистой прибыли |

0,15 |

1 |

1 |

1 |

0.15 |

|

Рентабельность активов |

0,15 |

1 |

0 |

0.35 |

0.0525 |

|

Финансовая автономия |

0,15 |

1 |

1 |

1 |

0.15 |

|

Текущая ликвидность |

0,1 |

1 |

1 |

1 |

0.1 |

|

Прирост сбыта (без НДС) |

0,1 |

-1 |

-1 |

-1 |

-0.1 |

|

Рентабельность реализованной продукции по прибыли от продаж |

0,1 |

-1 |

-1 |

-1 |

-0.1 |

|

Темп прироста собственного капитала |

0,1 |

1 |

0 |

0.35 |

0.035 |

|

Быстрая ликвидность |

0,05 |

1 |

1 |

1 |

0.05 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

0,05 |

1 |

0 |

0.35 |

0.0175 |

|

Коэффициент финансовой устойчивости |

0,05 |

0 |

0 |

0 |

0 |

|

Итого |

1 |

- |

- |

- |

0.355 |

Используя полученный показатель можно сопоставить его со следующей таблицей состояния предприятия.

Таблица 11

Градация полученного результата

|

Балл |

Рейтинг |

Состояние |

|

|

От |

До |

||

|

1 |

0,8 |

ААА |

Отличное |

|

0,8 |

0,6 |

АА |

Очень хорошее |

|

0,6 |

0,4 |

А |

Хорошее |

|

0,4 |

0,2 |

ВВВ |

Положительное |

|

0,2 |

0 |

ВВ |

Нормальное |

|

0 |

-0,2 |

В |

Удовлетворительное |

|

-0,2 |

-0,4 |

ССС |

Неудовлетворительное |

|

-0,4 |

-0,6 |

СС |

Плохое |

|

-0,6 |

-0,8 |

С |

Критическое |

|

-0,8 |

-1 |

D |

Потенциальный банкрот |

Как результат проведенного анализа, можем утверждать, что, с учетом всех показателей, финансовое состояние организации положительное (ВВВ).

3.2 Общеэкономические факторы укрепления платежеспособности

Предприятию стоит продолжать работать в направлении повышения уровня сбыта. Для этого стоит искать дополнительные каналы коммуникации с клиентами, повышать ценность продукции и услуг, стимулировать сбыт, искать дополнительные каналы сбыта. Если предприятие находится в категории «Дойной коровы» на матрице БКГ, то стоит выплачивать акционерам часть чистой прибыли в форме дивидендов. Если же относится к категории «Звезды» или «Трудные дети», то стоит реинвестировать заработанные средства в производство и сбыт. В последнем случае собственники заработают на увеличении стоимости их доли предприятия (акции, пая и т.д.). Поэтому любое решение, которое не влияет негативно на рыночное положение субъекта хозяйствования, - правильное. Колебание и снижение фондоотдачи обычно связано не столько с производственной проблемой, сколько со сбытовой. Поэтому для обеспечения стабильного повышения оборачиваемости основных средств необходимо работать в направлении стимулирования сбыта.

Насчет оптимизации политики управления запасами, то это сложный вопрос. Нужно учитывать обе стороны процесса. Снижение периода хранения запасов приводит к снижению затрат на их хранение на складе, однако, с другой стороны, необходимо обеспечить минимально допустимый запас (с учетом страхового размера запасов), который позволит проводить сбытовую и производственную деятельность непрерывно.

Управление дебиторской задолженностью также является неоднозначным элементом финансовой политики. Нужно учитывать, что предоставление коммерческих кредитов покупателям ведем у повышению уровня сбыта. Но с другой стороны, увеличение суммы дебиторской задолженности ведет к отвлечению части оборотного капитала и, как результат, для обеспечения такого же уровня производства необходимо занимать средства. То есть, происходит увеличение финансовых затрат на обслуживание долга. Поэтому для обеспечения качественной реализации политики управления коммерческим кредитованием (как основной составляющей управления дебиторской задолженностью) необходимо, чтобы сумма затрат на коммерческое кредитование была ниже суммы прибыли от продаж, которую процесс коммерческого кредитования сгенерировал.

Рентабельность собственного капитала была высокой, но ее можно ещё повысить путем дополнительного привлечения заемного капитала для интенсификации деятельности при условии положительного эффекта финансового левереджа. В противном случае, стоит сохранить текущую структуру финансирования. Из-за того, что показатель финансовой автономии выше нормативного значения, предприятие может привлечь дополнительный заемный капитал без значительного повышения уровня финансовых рисков. Это стоит делать только в случае, если процесс привлечения дополнительных средств приведет к повышению ожидаемого уровня рентабельности или к достижению других важных целей. Текущую ликвидность стоит удерживать на том же уровне.

Заключение

Финансовое состояние организации положительное (ВВВ). Постоянное увеличение суммы собственного капитала свидетельствует о качественной работе менеджмента предприятия. Этот фактор повышает финансовую устойчивость. Стабильное повышение уровня сбыта свидетельствует о качественной реализации сбытовой функции. Как результат, рыночная сила предприятия постоянно растет. Коммерческое предприятие действовало эффективно в рыночных условиях, поэтому наблюдается положительное значение суммы чистой прибыли в течение последних двух лет. Как результат, предприятие может не только выполнять простое воспроизводство, но и развиваться, вкладывать деньги в интенсификацию производственной и сбытовой деятельности (расширенное воспроизводство).

Наблюдается постоянное снижение интенсивности использования основных средств. Этот фактор негативно влияет на финансовую эффективность работы предприятия. Отсутствует стабильная политика управления запасами, ведь оборачиваемость запасов колеблется. В таком случае сложно предвидеть сумму издержек, связанную с их хранением.

Насчет политики управления дебиторской задолженность, то постоянное снижение оборачиваемости задолженности перед предприятием ведет к отвлечению части финансовых ресурсов, которые могли быть вложены в другие активы. То есть за этим направлением ситуация плохая.

Рентабельность активов была положительной в течение всего периода, что свидетельствует об эффективной работе предприятия. В 2014 году каждый вложенный собственниками рубль средств принес им 26.18 копеек чистой прибыли, то есть значение показателя рентабельности собственного капитала является высоким. Сравнивая это значение, например, с депозитными вкладами в банках, можем утверждать, что инвестирование денег в это предприятие было правильным решением. Насчет уровня финансовых рисков можно подытожить, что зависимость предприятия от заемного капитала низкая, что ведет к высокой финансовой устойчивости. На конец исследуемого периода за типом финансовой устойчивости предприятие относится к категории «совершенно устойчивое». Говоря о текущих возможностях отвечать по своим обязательствам перед кредиторами, стоит заметить, что проблемы в этом направлении не ожидаются.

Библиографический список

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2012. – 240 с.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2011. – 608 с.

- Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2011. – 432 с.

- Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. Более 10000 проводок. Практика применения Плана счетов: практическое пособие. – М.: Проспект, 2010. – 592 с.

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2012. – 656 с.

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в схемах и таблицах. – М.: Проспект, 2013. – 280 с.

- Лебедева Е.М. Бухгалтерский учет. – М.: Академия, 2012. – 304 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2010. – 560 с.

- Чая В.Т., Латыпова О.В. Бухгалтерский учет. – М.: Кнорус, 2011. – 520 с.

- Виноградская, Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградская. - М.: МИСиС, 2011. - 118 c.

- Горелик, О.М. Финансовый анализ с использованием ЭВМ: Учебное пособие / О.М. Горелик, О.А. Филиппова. - М.: КноРус, 2011. - 270 c.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений : Учебник / О.В. Ефимова. - М.: Омега-Л, 2013. - 349 c.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2012. - 332 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2013. - 293 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2013. - 216 c.

- Турманидзе, Т.У. Финансовый анализ хозяйственной деятельности предприятия: Учебное пособие / Т.У. Турманидзе. - М.: ФиС, 2008. - 224 c.

- Турманидзе, Т.У. Финансовый анализ: Учебник для студентов вузов / Т.У. Турманидзе. - М.: ЮНИТИ-ДАНА, 2013. - 287 c.

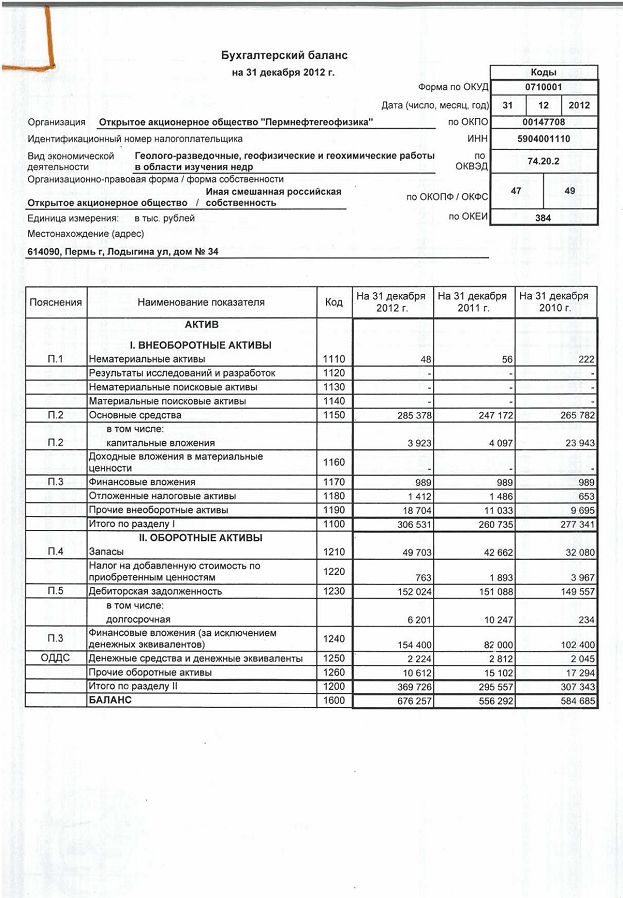

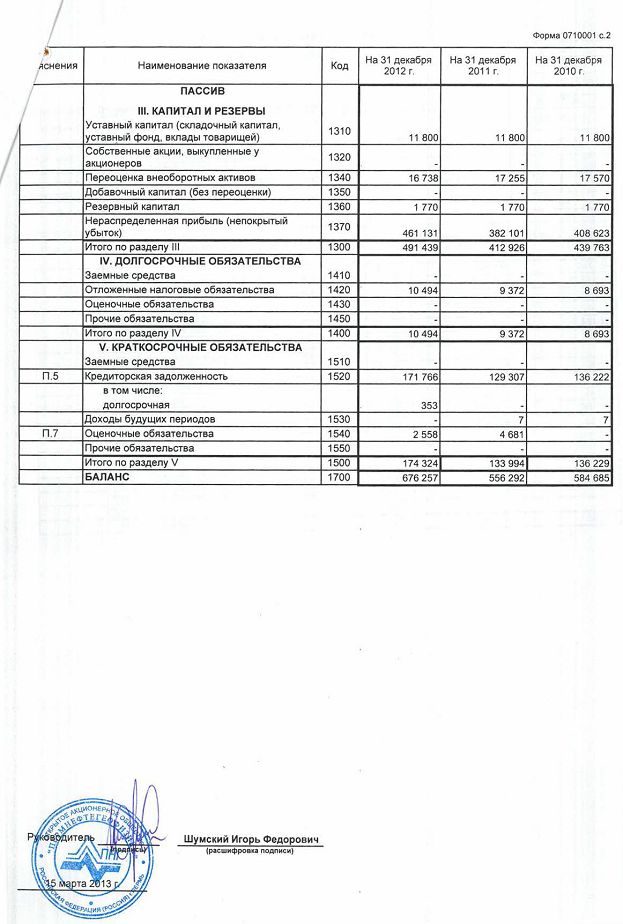

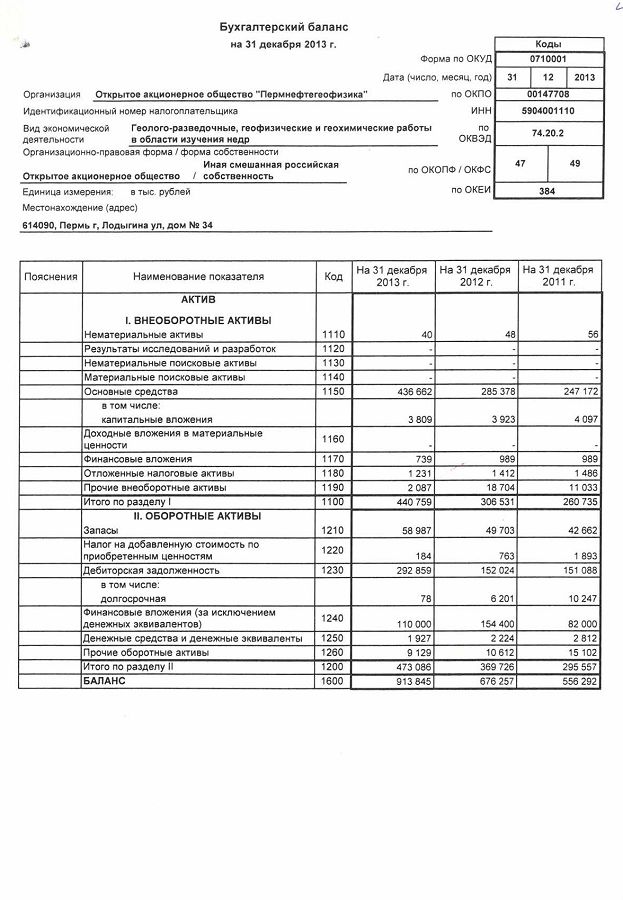

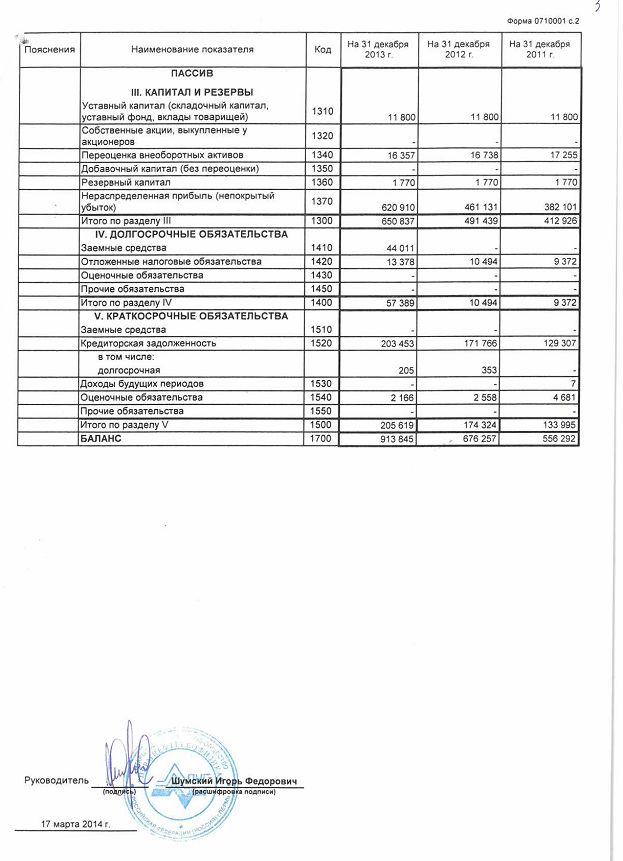

Приложение 1

Бухгалтерский баланс 2012 – 2014 гг.

Приложение 2

Отчет о финансовых результатах 2012 – 2014 г

-

Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2012. – 656 с. ↑

-

Чая В.Т., Латыпова О.В. Бухгалтерский учет. – М.: Кнорус, 2011. – 520 с. ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2012. – 240 с. ↑

-

Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2011. – 432 с. ↑

-

Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2012. - 332 c. ↑

-

Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2013. - 216 c. ↑

-

Лебедева Е.М. Бухгалтерский учет. – М.: Академия, 2012. – 304 с. ↑

-

Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2012. – 656 с. ↑

-

Виноградская, Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградская. - М.: МИСиС, 2011. - 118 c. ↑

-

Горелик, О.М. Финансовый анализ с использованием ЭВМ: Учебное пособие / О.М. Горелик, О.А. Филиппова. - М.: КноРус, 2011. - 270 c. ↑

-

Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений : Учебник / О.В. Ефимова. - М.: Омега-Л, 2013. - 349 c. ↑

-

Турманидзе, Т.У. Финансовый анализ: Учебник для студентов вузов / Т.У. Турманидзе. - М.: ЮНИТИ-ДАНА, 2013. - 287 c. ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2010. – 560 с. ↑

-

Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений : Учебник / О.В. Ефимова. - М.: Омега-Л, 2013. - 349 c. ↑

-

Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2013. - 293 c. ↑

-

Виноградская, Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградская. - М.: МИСиС, 2011. - 118 c. ↑

-

Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2013. - 216 c. ↑

- Эволюция антимонопольного законодательства в разных странах (Теоретические и методологические основы анализа монополии и антимонопольного законодательства)

- Учетная политика организации: цель, задачи, формирование, применение (Теоретические и методологические основы учетной политики организации)

- Управление эффективностью организации гостиничного/ресторанного бизнеса

- Организационная структура управления персоналом (на примере кафе «Дружба»)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Сущность и показатели экономической эффективности.)

- Бухгалтерский учет и анализ финансовой отчетности (КОНЦЕПЦИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РОССИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ)

- ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ

- Управление персоналом индустрии гостеприимства (История развития индустрии гостеприимства)

- Современные методы и приёмы работы с персоналом, методики создания эффективных производственных коллективов

- АТТЕСТАЦИЯ ПЕРСОНАЛА. ОЦЕНКА РЕЗУЛЬТАТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Корпоративная культура в организации (Теоретические представления о корпоративной культуре)

- Методы выбора проектов (Определение понятия «проект» и классификационные признаки проекта)