Оценка эффективности управления предприятием (Понятие эффективности деятельности предприятия)

Содержание:

Введение

Экономическим явлениям свойственна определенная цикличность. Если циклы изменений явления связаны со сменой времен года, их называют сезонными.

Сезонность может привести к почти полному прекращению деятельности предприятия вследствие снижения спроса.

Традиционно сезонным колебаниям подвержена деятельность в таких отраслях как сельское хозяйство, лесная и рыбная промышленность. Проблемы с колебаниями спроса испытывает и сфера туризма: межсезонье (февраль-апрель и октябрь-ноябрь) традиционно считается временем сезонного спада.

Сфера общественного питания в Санкт-Петербурге имеет непосредственную связь со сферой туризма, и поэтому также подвержена сезонным колебаниям, оказывающим отрицательное влияние на финансовые показатели.

Анализ сезонных колебаний не позволит полностью устранить их, но благодаря выявлению их наличия и установлению ежегодных пиков деятельности, можно спланировать работу ресторана и путем превентивных действий добиться сглаживания сезонных пиков.

В этой связи разработка мероприятий по повышению эффективности деятельности коммерческой организации в период сезонного спада спроса на услуги (продукцию) представляют собой актуальную проблему менеджмента предприятий, что, свою очередь, и определяет актуальность темы исследования.

Цель курсовой работы анализ и разработка предложений по повышению эффективности деятельности предприятия.

Объект исследования - ООО «Фитнес Палас»

Предмет исследования – эффективность деятельности организации на примере фитнес клуба.

Задачи курсового проекта:

- изучить теоретические аспекты анализа сезонных колебаний;

- дать организационно – экономическую характеристику предприятия, являющегося объектом исследования

- проанализировать особенности управления семейным бизнесом на данном предприятии;

- оценить эффективность управления в данной организации

В работе применялись общие методы исследования - системный подход, сопоставительный и экономический анализ.

Изучение теоретических аспектов по теме курсовой работы проводилось на базе научной и учебно-методической литературы следующих авторов: Боолт Г.Дж., Исмаева Д.К, Рокотова К.А.. и др.

Цели и задачи, поставленные в ходе выполнения работы, особенности объекта и предмета исследования определили ее структуру следующим образом. Работа состоит из трех двух глав, заключения, списка использованных источников.

Глава 1. Теоретические аспекты эффективности деятельности предприятия

1.1 Понятие эффективности деятельности предприятия

Понятия экономического эффекта и экономической эффективности похожи, но не тождественны.

Экономический эффект - эта та прибыль, которую получило предприятие в отчетном периоде, а экономическая эффективность - это соотношение экономического эффекта с величиной затраченного ресурса, общей суммой затрат или выручки. В зависимости от этого можно судить об экономической эффективности соответственно трудовых, материальных ресурсов, продукции в целом или выручки от продаж. Если экономический эффект - показатель абсолютный, то эффективность - показатель относительный[1, С.7].

Показателем экономической эффективности выступает рентабельность. Существует целая система показателей рентабельности (продукции, продаж, активов, персонала, фондов и т.п.). Показатели различаются в зависимости от вида прибыли - экономического эффекта- которая находится в числителе и величиной затрат живого и овеществленного труда - в знаменателе.

Экономические эффекты деятельности разнообразны. Они могут проявляться и в расширении масштабов производства, и в экономии ресурсов, и в улучшении показателей использования труда[7, С.236].

Экономический эффект роста ресторана получается от того, что объем производимой продукции растет большими темпами, чем затраты. К тому же эффекту мы придем, если получим превышение темпов роста выручки над ростом себестоимости.

Экономия ресурсов вследствие более эффективного использования труда выражается в оптимизации затрат на оплату труда, выполнение работы меньшими силами, сокращении численности персонала и рабочего времени, росте производительности труда, улучшении экологии и безопасности производства.

Эффективность в масштабе экономики в целом возникает, когда высокий уровень затрат в сфере производства окупается меньшими затратами в ходе ее потребления. В этом случае на уровне экономики возникает совокупный положительный эффект.

Проявление эффективности могут быть классифицированы по разным основаниям.

Эффективность по своей сути может быть абсолютной и сравнительной.

Если проводится анализ эффективности, общей или в расчете на единицу израсходованных ресурсов, по одному предприятию, то говорят об абсолютной эффективности. Если проводится сравнение различных вариантов деятельности или последствий принятия управленческих решений с точки зрения планируемого эффекта, то говорят о сравнительной эффективности.

Оба эти вида эффективности дополняют друг друга. Различные варианты управленческих решений и критерии их принятия основаны на системе показателей абсолютной и сравнительной эффективности. [19, С.224]

Результативная деятельность предприятия характеризуется показателями первичной эффективности, характеризующими разовый начальный эффект, получаемый предприятием от внедрения новых предложений в части экономии, инноваций, внедрения прибыльных технологий в работу. После первоначального эффекта, особенно, если мероприятия носили комплексный характер, затрагивающий разные сферы деятельности предприятия, наступает отсроченный во времени эффект - мультипликационный, когда первичная эффективность преумножается в несколько раз, причем ее уровень повышается как на исследуемом предприятии, так и в отрасли в целом. [25, С.375]

Разновидностями проявления мультипликационного эффекта являются диффузный, резонансный эффекты и эффект стартового взрыва.

Диффузный рост эффективности происходит, когда инновация проникает в другие сферы деятельности, параллельно их стимулируя. Например, розлив жидкого металла, который сначала применяли только в цветной металлургии, стали применять и в черной металлургии, добившись роста производительности.

Резонансный рост происходит в тех случаях, когда под влиянием мероприятий, происходит рост новых видов продукции в производстве. Например, за производством химических волокон, появились новые виды ткани, что в дальнейшем стимулировало разработку и пошив новых видом одежды.

В отличие от предыдущих видов мульпликативной отдачи, эффект стартового взрыва проявляется в лавинообразном росте эффекта вследствие принципиально нового внедрения креативного мероприятия.

Например, мультипликативный эффект имели экономикоматематические методы, которые из сферы математических расчетов, распространились сначала на экономику, затем на науку и производство.

Эффект и эффективность, как уже отмечалось, дополняют друг друга, их анализ проводят в комплексе, не разрывая эти показатели между собой [15, С.57]

Поскольку экономическая эффективность многообразна в своих проявлениях, постольку и охарактеризовать ее с помощью одного показателя не представляется возможным. Для объективной характеристики нужна система показателей рентабельности.

При построении системы показателей эффективности необходимо соблюдать следующие принципы

- критерии эффективности и методы расчета показателей должны быть взаимосвязаны;

- выбранные показатели должны характеризовать все виды ресурсов, используемых в производстве:

- показатели общей эффективности, отражающей деятельность предприятия в целом, должны дополняться показателями частной эффективности, характеризующей работу отдельных отделов и секторов;

- анализ эффективности должен предоставлять информацию о резервах роста производства [23, С.199]

Объективную оценку эффективности можно дать при условии соблюдения определенных правил при построении показателей:

- оцениваемый критерий должен быть логически и методологически связан с системой показателей эффективности;

- все ресурсы, затраченные для производства продукции или услуг, должны быть оценены с точки зрения эффективности их использования;

- все рассчитанные характеристики должны иметь практическое применение для анализа эффективности работы на разных уровнях управления;

- на основе применяемой системы можно было бы выявлять и оценивать резервы роста эффективности работы отдельных участков и предприятия в целом.

Перечисленные принципы реализованы при построении системы на рис 1

Рисунок 1- Система показателей эффективности работы предприятия

Показатели эффективности, входящие в группу обобщающих, представлены в таблице 1.

Таблица 1

Система обобщающих показателей эффективности работы предприятия сферы услуг

|

Показатели |

Аналитический смысл |

Порядок расчета |

|

Рентабельность продукции, услуг |

Эффективность затрат произведенных предприятием, на производство и реализацию продукции (услуг) |

Отношение прибыли от реализации продукции к сумме затрат на производство и реализацию продукции |

|

Рентабельность производства общая |

Характеризует прибыльность (убыточность) |

Отношение балансовой прибыли к среднегодовой стоимости основных |

|

производственной деятельности предприятия за определенный период времени (год, квартал) |

производственных фондов и нормируемых оборотных средств |

|

|

Рентабельность продаж (оборота) |

Показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции |

Отношение чистой прибыли к реализованной продукции |

|

Рентабельность имущества предприятия |

Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы |

Отношение чистой прибыли к средней за период величине чистых активов |

|

Рентабельность собственного капитала |

Показывает эффективность средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже. |

Отношение чистой прибыли к средней за период величине собственного капитала |

Экономическая рентабельность служит основой для устранения социальных проблем, имеющих место в организации. Вследствие этого, важно оценивать социальную эффективность своей деятельности на постоянной основе. [15, С.57]

Уровень социальной эффективности трудно оценить объективно, так как в отличие от экономической эффективности, методик по ее оценке не разработано. Это приводит к многочисленным трактовкам и оценкам этого показателя, опирающимся как на объективные экономические показатели, так и на интуитивное восприятие явления

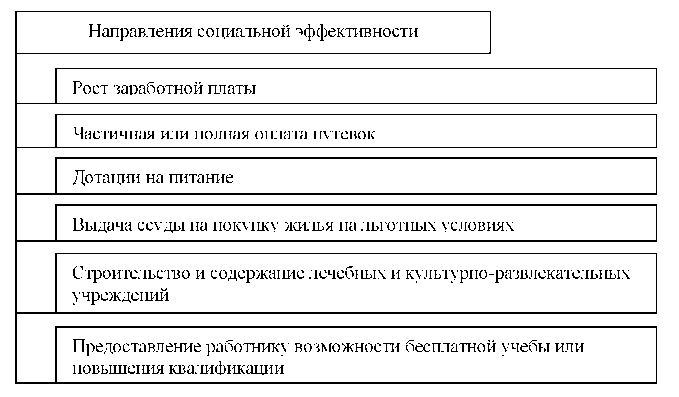

Как и в случае с экономической эффективностью, социальную эффективность оценивают на локальном уровне (уровне конкретного предприятия) и на общегосударственном уровне (уровне страны в целом). Локальная социальная эффективность может оцениваться с помощью наличия социальной защиты работников, размера социального пакета, наличия профсоюзов, возможности пользоваться путевками, услугами поликлиник, наличия медицинской страховки и т.п.), [3, С.11]

Общегосударственная эффективность может характеризоваться уровнем удовлетворения социальных потребностей людей конкретного региона или страны в целом.

Проводя анализ, важно выделить, за счет каких средств удовлетворяются потребности работников: собственных или средств предприятия.

Рисунок 2. Направления социальной эффективности производственной деятельности

Для выявления резервов эффективности работы предприятия, что особенно эффективно в периоды циклического спада деятельности фирмы необходимость в регулярном и систематическом анализе эффективности возрастает [17, С.87].

Систематический и всесторонний анализ эффективности деятельности предприятия позволяет:

-давать оценку доходности как деятельности предприятия в целом, так и его отдельных подразделений;

-выявлять факторы и рассчитывать их влияние на формирование рентабельности по продукции в целом и по конкретным видам товаров и услуг;

-точно измерять размер затрат на производство, их структуру, изменение общей суммы и отдельных статей затрат как базы ценообразования;

-оптимизировать получение максимального финансового результата на всем протяжении функционирования предприятия.

Одной из причин снижения эффективности деятельности предприятия являются циклические колебания, связанные, во-первых, с конъектурой рынка, а, во-вторых, со сменой времен года. Последние носят название сезонных колебаний.

Анализируя сезонные колебания, важно выделить периоды сезонного спада и периоды сезонных пиков деятельности. В сфере ресторанного бизнеса сезонные пики имеют ярко выраженный характер. При наличии таких колебаний важно правильно распланировать поток будущих поступлений и, в соответствии с ним распланировать и деятельность всех работников организации.

1.2 Методы повышения эффективности предприятия

Сезонный спад в объеме предоставляемых туристической фирмой услуг часто вызывает падение эффективности деятельности за счет снижения поступлений от продаж, вызванных падением спроса в межсезонные периоды - периоды наибольшей оседлости населения.

Рентабельность ресторана - явление многофакторное. Чтобы разобраться в причинах, формирующих тот или иной уровень рентабельности, чтобы управлять рентабельностью как результатом явления необходимо хорошо понимать на какие факторы можно и нужно влиять в первую очередь.

Для этого необходимо рассмотреть классификацию факторов роста рентабельности по ряду признаков, в том числе:

- изменений значений затрат или активов, используемых при получении прибыли;

- направлениям развития и совершенствовании производства (деятельности);

- месту реализации в системе управления производством (деятельностью). [18, С.201]

На практике в основном используется классификация по месту реализации в системе управления деятельностью (третий признак группировки факторов). Она предполагает деление формирующих рентабельностью факторов на внешние, не зависящие от внутренней работы фирмы (государственную политику в экономической сфере, инфраструктурные изменения, структуру спроса) и внутренние факторы, напрямую формируемые внутренней средой предприятия (используемые технологии, изношенность оборудования, уровень менеджмента, методы и стиль управления) [13, С.370].

Внутренние и внешние причины, формирующие уровень рентабельности на конкретном предприятии, оказывают на нее разное по силе влияния действие. Все многообразие факторов представлено в таблице 2.

Таблица 2

Классификация факторов

эффективности оказания услуг

|

Признак Классификации |

Факторы повышения рентабельности |

|

Место реализации факторов в системе управления производством |

Внешние: |

|

Государственная экономическая и социальная политика |

|

|

Инфраструктурные механизмы |

|

|

Инфраструктура |

|

|

Структурные изменения |

|

|

Внутренние: |

|

|

«Твердые» факторы: технология, оборудование, методы работы, стиль управления |

|

|

«Мягкие» факторы: работники, система менеджмента, методы работы, стиль управления |

|

|

Основные направления развития и совершенствования производства |

Внедрение инновационных технологий |

|

Совершенствование организационной структуры |

|

|

Улучшение форм и методов планирования и мотивации производства |

|

|

Повышение качества и конкурентоспособности продукции |

|

|

Источники повышения эффективности |

Рост производительности труда |

|

Снижение материалоемкости, фондоемкости и зарплатоемкости продукции |

|

|

Рациональное использование природных ресурсов |

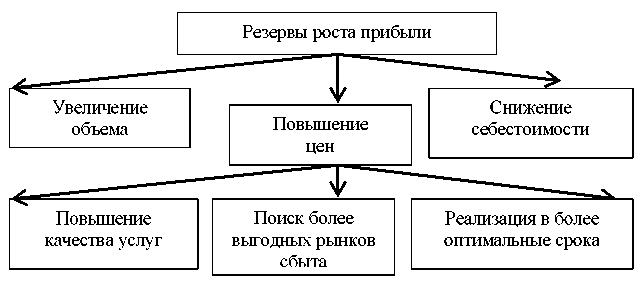

Основными источниками резервов повышения уровня рентабельности продукции являются: увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции.

Прибыль может расти за счет увеличения объема реализации, заключения более выгодных контрактов, то есть роста выручки, оптимизации ассортимента продукции в сторону более прибыльных видов, повышение качества.

Рисунок 3. Источники резервов роста прибыли

В период сезонного спада целесообразно выбрать два направления повышения эффективности деятельности:

- рост объема продаж за счет целенаправленного осуществления мер по стимулированию сбыта;

- снижение себестоимости за счет сокращения ряда затрат, носящих сезонный характер.

Меры по стимулированию сбыта вызывают краткосрочный всплеск спроса и соответственно объемов выручки. Такие меры необходимо отличать от скидок в рамках ценовой стратегии. Обоснованное стимулирование сбыта позволяет:

- сгладить сезонные колебания в поступлении выручки от продаж

- привлечь кратковременное внимание к ресторану и его услугам за счет проведения акций, стимулирующих спрос. [19, С.224]

Особенность стимулирующих акций заключается в том, что рестораном предлагаются услуги, дополняющие традиционные его предложения на ограниченный период времени. Важно, что о мерах по стимулированию сбыта необходимо проинформировать потенциальных клиентов.

Важно не просто стимулировать сбыт, а делать это продуманно. Например, практикой ресторанного бизнеса установлено, что посещаемость заведений снижается в межсезонье и летние месяцы. Это значит, что умело управляя структурой ассортимента и рекламируя необычные услуги, можно предотвратить сезонные провалы в поступлении выручки.

Другим не менее важным направлением повышения рентабельности является сокращение затрат в периоды сезонного спада и в первую очередь постоянных расходов, к которым в ресторанном бизнесе относятся постоянная часть оплаты труда работников (оклад) с отчислениями на социальные нужды, амортизация оборудования, затраты на рекламу, коммунальные платежи, аренду. Цель этого направления вовсе не бездумное сокращение затрат, а более тщательное их планирование - особенно в части рекламы. [5, С.207]

Сезонные колебания, являясь составной частью динамики любого экономического процесса, усиливают или снижают финансовую устойчивость организации. Они относятся к кратковременным экономическим циклам, вызванным сменой времен года. Совпадая по амплитуде с большими циклическими спадами и подъемами в экономике, они либо увеличивают получаемую прибыль (гребень волны), либо приводят к еще большим убыткам.

Измерить сезонные колебания - значит количественно охарактеризовать амплитуду сезонной волны, выявив пики и спады в ее развитии.

Как правило, исходный динамический ряд содержит три компонента: основную тенденцию, сезонные колебания и случайную составляющую.

На первом этапе анализа сезонности необходимо избавиться от основной тенденции (тренда). Для этого прибегают к методам выравнивания исходных уровней ряда: скользящей средней или аналитическому выравниванию.

На втором этапе исключают случайную составляющую. В результате получают оценку сезонной колеблемости изучаемых показателей.

Глава 2. Оценка эффективности управления предприятием на примере ООО «Фитнес Палас»

2.1. Краткая характеристика ООО «Фитнес Палас»

Общество с ограниченной ответственностью «Фитнес Палас» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 08.02.1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Федеральный закон) на основании решения о его создании. Место нахождения общества: Российская Федерация, г. Красногорск, Ильинский бульвар 2а.

ООО «Фитнес Палас» создано без ограничения срока действия, имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

Общество является юридическим лицом, имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество для достижения целей своей деятельности может от своего имени приобретать и осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством для открытых акционерных обществ, нести обязанности, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде. Общество вправе в установленном порядке открывать расчетный, валютный и другие банковские счета на территории Российской Федерации и за ее пределами.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целями своей деятельности и назначением имущества.

ООО «Фитнес Палас» - это коммерческая организация. Основная цель деятельности организации – получение прибыли путем предоставления жителям города качественных услуг по оздоровлению и возможности заниматься спортом.

Миссия ООО «Фитнес Палас» - способствовать развитию здорового образа жизни горожан, вызывать интерес к регулярным занятиям физической культурой и спортом. Предоставление физкультурно-оздоровительных услуг в сфере фитнеса ООО «Фитнес Палас» начал с 2008 года. В настоящее время сеть ООО «Фитнес Палас» включает в себя три фитнес клуба, которыми предоставляются следующие виды услуг.

- физкультурно-оздоровительные услуги бассейна - детское

плавание - с 3 лет, свободное плавание для любого возраста; - физкультурно-оздоровительные услуги тренажёрного зала: самостоятельные тренировки, тренировки с персональным тренером,

кардиозона; - физкультурно-оздоровитсльные услуги залов групповых программ: танцевальные, силовые, аэробные, смешанные программы,

функциональный тренинг, восточные классы, кардио - тренировки.. - физкультурно-оздоровительные услуги бассейна,

- акваэробика, группы для беременных, персональные тренировки,

подводное плавание.

Таким образом, по общероссийским классификаторам видов экономической деятельности (ОКВЭД) ООО «Фитнес Палас» относится к физкультурно-оздоровительной деятельности (93.04).

Преимуществом сети фитнес клубов ООО «Фитнес Палас» является широкий спектр предоставляемых услуг для любого возраста и уровня подготовки, направленность на семейный фитнес, подбор индивидуальных

программ, доступный ценовой диапазон, возможность предоставления

услуг в комплексе в одном месте. Разнообразие программ и гибкая система оплаты дают возможность каждому выбрать удобный режим посещений.

Стратегическим направлением развития фитнес-центра является улучшение доступности оздоровительных услуг и в ценовом отношении, и в географическом: спортивные клубы располагаются в 3 самых крупных районах города. Проходимость по трем фитнес – центрам в месяц составляет 10000 посещений.

В настоящее время ООО «Фитнес Палас» реализует несколько видов программ, ориентированных на широкий круг пользователей различных возрастов. Фитнес – клубом реализуются различные варианты силовых, аэробных, танцевальных программ, йога, Fly – йога, пилатес. Тренажерные зоны всех трех фитнес – залов оснащены профессиональным оборудованием премиум –класса известных мировых лидеров на рынке фитнес – индустрии. В тренажерном зале каждого фитнес – центра выделены три основных зоны: кардио зона, зона свободных весов, зона многофункционального тренинга. В 2 из 3 фитнес центров ООО «Фитнес Палас» организована спа – зона.

Также ООО «Фитнес Палас» организует занятия с детьми. В фитнес центре, расположенном по ул. Ильинский бульвар, действует детская секция спортивной аэробики, детская танцевальная секция, а также реализуется программа силовых тренировок с подростками.

Оплата услуг в ООО «Фитнес Палас» осуществляется на основе месячных абонементов. Стоимость абонемента зависит от состава предоставляемых услуг. Стоимость детских абонементов составляет 75% от стоимости абонементов для взрослых.

Динамика годового оборота ООО «Фитнес Палас» в 2016 – 2018 гг. показана на рисунке 10. Данные рисунка позволяют сделать вывод о ежегодном росте годового оборота. В 2018 г. прирост показателя составил 3249 тыс. руб. или 11,8%. Показатель относительного прироста полностью соответствует среднеотраслевой динамике фитнес – отрасли. По оценкам экспертов фитнес – отрасль в 2018 г. выросла примерно на 11%.

Рисунок 4. Динамика годового оборота ООО «Фитнес Палас» за 2016 – 2018 гг.

Динамика численности персонала ООО «Фитнес Палас» показана на рисунке 5.

Рисунок 5. Динамика численности персонала ООО «Фитнес Палас»

Из рисунка видно, что численность персонала ООО «Фитнес Палас» в 2018 г. составила 41 человек, увеличившись по сравнению с 2017 г. на 6 сотрудников, что обусловлено расширением состава оказываемых услуг и увеличением числа инструкторов.

ООО «Фитнес Палас» располагает собственной материально – технической базой. Стоимость основных средств компании составила 43801 тыс. руб. Структура основных фондов компании показана на рисунке 6.

Рисунок 6. Структура основных средств ООО «Фитнес Палас»

Из рисунка видно, что наибольший удельный вес в общей сумме основных средств занимает оборудование (54%). Также значительным (39%) является удельный вес зданий. Следует отметить, что в собственном здании расположен один фитнес центр ООО «Фитнес Палас». Два других фитнес – центра располагаются на арендованных площадях.

ООО «Фитнес Палас» было образовано в 2008 г. Учредителями организации являются:

- Лапата Александр Владимирович – доля в уставном капитале 50%

- Лапата Юрий Владимиров – доля в уставном капитале 25%

- Назаров Андрей Борисович – 25%.

Лапата А.В. и Лапата Ю.В. являются братьями, а Назаров А.Б. приходится им племянником. Таким образом, можно отметить, что ООО «Фитнес Палас» находится в семейном владении. Предприятие было создано в организационно – правовой форме общества с ограниченной ответственностью, что обусловлено такими преимуществами как простота и невысокая стоимость регистрации компании, минимальные требования к размеру уставного капитала (всего 10000 руб.), разделение ответственности по обязательствам общества и самого общества.

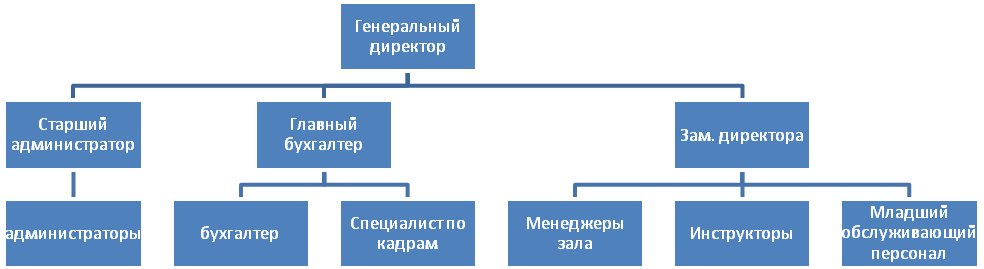

С учетом характера деятельности на предприятии была создана линейно – функциональная структура управления, которая, как уже отмечалось, наиболее целесообразна для предприятия. Схема организационной структуры показана на рисунке 7.

Рисунок 7. Организационная структура ООО «Фитнес Палас»

Из рисунка видно, что организация ООО «Фитнес Палас» имеет линейно-

функциональную организационную структуру. Во главе организации стоит директор. Должность директора компании занимает Лапата А.В., имеющий наибольшую долю в уставном капитале организации. Он осуществляет руководство финансовой и хозяйственной деятельностью предприятия, составляет стратегические и текущие планы, организовывает работу фитнес-центра и эффективность взаимодействия всех структурных подразделений предприятия.

Директору непосредственно подчиняются главный бухгалтер, старший администратор, заместитель директора и заместитель директора но хозяйственным вопросам. Главный бухгалтер выполняет работу по введению бухгалтерского учета фитнес-центра, а именно имущества, обязательств и хозяйственных операций, участвует в разработке и осуществлении мероприятий, направленных па соблюдение финансовой дисциплины. В непосредственном подчинении у главного бухгалтера находятся бухгалтер и специалист по кадрам.

Старший администратор непосредственно подчиняется директору. Он организует работу простых администраторов, обеспечивает соблюдение уровня сервиса в фитнес-центре в соответствии с установленными стандартами. Администраторы, в свою очередь, работают на рецепции фитнес-центра, встречают посетителей и консультируют их, принимают звонки, совершают кассовые операции, ведут документации рецепции.

2.2. Оценка эффективности управления ООО «Фитнес Палас»

В целях оценки эффективности управления ООО «Фитнес Палас» был выполнен анализ результатов деятельности организации, ее финансовых результатов, а также дана оценка положения компании на рынке фитнес – услуг г. Красногорска.

В целях оценки результативности ООО «Фитнес Палас» был проведен анализ был проведен анализ доходов, расходов, прибыли и рентабельности деятельности организации.

Состав и структура доходов ООО «Фитнес Палас» определяются объемом и характером предоставляемых услуг. Анализ структуры совокупного дохода ООО «Фитнес Палас» выполнен в таблице 2

Таблица 2

Анализ структуры доходов ООО «Фитнес Палас»

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение доли |

||||

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

2017/ 2016 |

2018/ 2017 |

|

|

Доходы от основной деятельности |

18817 |

95,14 |

27587 |

95,46 |

30836 |

94,64 |

+0,32 |

-0,82 |

|

В том числе |

||||||||

|

Выручка от продажи абонементов и клубных карт |

18817 |

95,14 |

27587 |

95,46 |

30836 |

94,64 |

+0,32 |

-0,82 |

|

прочие доходы |

961 |

4,86 |

1313 |

4,54 |

1748 |

5,36 |

-0,32 |

+0,82 |

|

Доходы всего |

19778 |

100 |

28900 |

100 |

32584 |

100 |

- |

- |

Из расчетов, представленных в таблице 3, следует, что структура доходов ООО «Фитнес Палас» в 2016 – 2018 гг. оставалась относительно стабильной, т.к. существенных отклонений в соотношении их отдельных элементов выявлено не было. В составе доходов организации были выделены две основных составляющих: доходы от основных видов деятельности, которые сформировались в результате продажи абонементов и клубных карт, а также прочие доходы, полученные в результате размещения рекламы.

Основным источником формирования доходов ООО «Фитнес Палас» является деятельность по предоставлению фитнес услуг. За счет данного вида деятельности в среднем за анализируемой период формировалось 95% от общей суммы доходов организации. Структура дохода от основной деятельности по видам предоставляемых услуг в 2018 г. показана на рисунке 8.

Рисунок 16. Структура доходов по видам предоставляемых услуг

Из рисунка видно, что наибольший удельный вес в формировании доходов от основной деятельности ООО «Фитнес Палас» занимают услуги тренажерного зала, бассейна и фитнес – программ.

Анализ динамики доходов ООО «Фитнес Палас» проанализирован на рисунке 9.

Рисунок 9. Динамика основных элементов дохода ООО «Фитнес Палас»

Из рисунка видно, что доходы организации в течение анализируемого периода устойчиво увеличивались. Наиболее высокие темпы роста доходов необходимо отметить в 2017 г. В сравнении с 2016 г. общая сумма доходов организации увеличилась в 1,5 раза. В 2018 г. совокупный доход предприятия увеличился на 3684 тыс. руб. тыс. руб. или 12,7%. Рост общей суммы доходов был обусловлен преимущественно ростом доходов от продажи абонементов и клубных карт. Абсолютный прирост по данному элементу доходов составил 3249 тыс. руб., а относительный прирост был равен 11,8%.

Далее проведем факторный анализ доходов от основной деятельности, полученных ООО «Фитнес Палас». Для проведения анализа была использована следующая факторная модель:

(1)

(1)

Где В – выручка, полученная от оказания услуг;

- объем оказанных услуг i;

- объем оказанных услуг i;

- цена услуг i;

- цена услуг i;

Результаты факторного анализа доходов от основной деятельности ООО «Фитнес Палас» представлены в таблице 3.

Таблица 3

Факторный анализ доходов от основной деятельности ООО «Фитнес Палас»

|

Показатели |

2017 г. |

2018 г. |

Абсолютное отклонение |

Влияние фактора |

|

Доходы от оказания услуг в ценах |

||||

|

-действующих 2018 г. |

28693 |

30836 |

2143 |

|

|

- средних 2017 г. |

27587 |

29316 |

1729 |

|

|

Объем услуг в средних ценах 2017 г. |

23317 |

25445 |

+2128 |

+2128 |

|

Изменение цены услуг |

29715 |

30836 |

+1121 |

+1121 |

|

Совокупное влияние факторов |

+3249 |

Из расчетов следует, что оба из рассматриваемых факторов оказали положительное влияние на динамику доходов ООО «Фитнес Палас».

Так, в результате увеличения объема услуг, доход увеличился на 2128 тыс. руб., а рост средней цены услуг обусловил рост дохода от основной деятельности на 1121 тыс. руб.

Расходы ООО «Фитнес Палас» также обусловлены характером деятельности организации и включают в себя расходы, связанные с основной деятельностью и прочие расходы. В составе расходов по основной деятельности ООО «Фитнес Палас» необходимо выделить расходы, относимые на себестоимость услуг, коммерческие и управленческие расходы.

Данные составляющие расходов оказывают прямое влияние на величину прибыли от продаж, которая характеризует финансовый результат, полученный им от своей основной деятельности. Структура расходов ООО «Фитнес Палас» проанализирована в таблице 4.

Таблица 4

Структура расходов ООО «Фитнес Палас»

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение доли |

||||

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

2017 |

2018 |

|

|

Расходы от основной деятельности, в т.ч. |

16541 |

95,24 |

25444 |

95,60 |

28501 |

94,56 |

+0,36 |

-1,06 |

|

Себестоимость услуг |

14957 |

86,12 |

23634 |

88,80 |

26808 |

88,94 |

+2,68 |

+0,14 |

|

Коммерческие расходы |

31 |

0,18 |

49 |

0,18 |

72 |

0,24 |

0 |

+0,06 |

|

управленческие расходы |

1553 |

8,94 |

1761 |

6,62 |

1621 |

5,38 |

-2,32 |

-1,24 |

|

Прочие расходы |

827 |

4,76 |

1170 |

4,40 |

1640 |

5,44 |

-0,36 |

+1,04 |

|

Расходы, всего |

17368 |

100 |

26614 |

100 |

30141 |

100 |

||

Из таблицы видно, что в составе расходов от основной деятельности ООО «Фитнес Палас», также как и в общей сумме расходов, преобладают расходы, относимые на себестоимость услуг. В 2018 г. их удельный вес составил 94,56%, сократившись по сравнению с предыдущим годом на 1,06%.

Наименьшим в структуре расходов был удельный вес коммерческих расходов. Несмотря на то, что в 2018 г. сумма этих расходов увеличилась на 23 тыс. руб., их удельный вес составил всего 0,24%. Удельный вес прочих расходов в общей сумме расходов увеличился в 2018 г. на 1,04%.

В целом по результатам структурного анализа можно отметить, что структура расходов ООО «Фитнес Палас» оставалась относительно стабильной. Анализ динамики расходов ООО «Фитнес Палас» выполнен в таблице 5.

Таблица 5

Динамика расходов ООО «Фитнес Палас»

|

Показатель |

2017 год |

2018 год |

||||

|

Абсолютное отклонение, тыс. руб. |

Темпы роста, % |

Темпы прироста, % |

Абсолютное отклонение, тыс. руб. |

Темпы роста, % |

Темпы прироста, % |

|

|

Расходы от основной деятельности, в т.ч. |

+8903 |

153,83 |

+53,83 |

+3057 |

112,01 |

+12,01 |

|

Себестоимость услуг |

+8677 |

158,01 |

+58,01 |

+3174 |

113,47 |

+13,47 |

|

Коммерческие расходы |

+18 |

158,06 |

+58,06 |

+23 |

146,94 |

+46,94 |

|

управленческие расходы |

+208 |

113,39 |

+13,39 |

-140 |

92,05 |

-7,95 |

|

Прочие расходы |

+343 |

141,48 |

+41,48 |

+470 |

140,17 |

+40,17 |

|

Расходы, всего |

9246 |

141,47 |

+41,47 |

+3524 |

113,25 |

+13,25 |

Результаты расчетов указывают как на рост общей суммы расходов ООО «Фитнес Палас», так и основных их составляющих. Общая сумма расходов в 2018 г. увеличилась на 3524 тыс. руб. или 13,25%. Следует отметить, что темпы роста расходов в сравнении с предыдущим годом замедлились. Так, в сравнении с 2017 г. снижение темпов роста общей суммы расходов составило 28,22%.

Рост общей суммы расходов ООО «Фитнес Палас» был обусловлен преимущественно ростом расходов, относимых на себестоимость услуг. В 2018 г. данные расходы организации увеличились на 3174 тыс. руб. или 13,47%. Наиболее высокие темпы роста в 2018 г. были выявлены по прочим расходам. В сравнении с 2017 г. они увеличились на 40,17%.

Рост расходов ООО «Фитнес Палас» требует оценки влияния изменения как суммы доходов, так и суммы расходов на конечный финансовый результат деятельности организации. В связи с этим необходимо оценить динамику прибыли (таблица 6)

Таблица 6

Динамика основных показателей прибыли ООО «Фитнес Палас»

|

показатель |

Значение показателя, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темпы роста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017/ 2016 |

2018/ 2017 |

|||

|

2017/ 2016 |

2018/ 2017 |

||||||

|

Прибыль от продаж |

2276 |

2143 |

2335 |

-133 |

+192 |

94,15 |

108,96 |

|

Прибыль до налогообложения |

2410 |

2286 |

2443 |

-124 |

+157 |

94,85 |

106,87 |

|

Чистая прибыль |

1928 |

1829 |

1954 |

-99 |

+125 |

94,87 |

106,83 |

Из таблицы видно, что динамика итогового финансового результата ООО «Фитнес Палас» на протяжении всего анализируемого периода оставалась неустойчивой. Так, в 2017 г. в результате превышения темпов роста расходов над темпами роста доходов произошло снижение прибыли от продаж на 133 тыс. руб., прибыли до налогообложения – на 124 тыс. руб., и чистой прибыли – на 99 тыс. руб.

В 2018 г. наблюдается обратная ситуация. Т.к. темпы роста доходов в данном периоде превысили темпы роста расходов, динамика финансового результата являлась положительной. В итоге показатель чистой прибыли, характеризующий конечный финансовый результат спортивной организации увеличился на 125 тыс. руб. или 6,83%.

В таблице 7 выполнен расчет показателей рентабельности деятельности ООО «Фитнес Палас».

Таблица 7

Показатели рентабельности ООО «Фитнес Палас»

|

показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Рентабельность продаж по прибыли от продаж,% |

12,10 |

7,77 |

7,57 |

-4,33 |

-0,2 |

|

Рентабельность продаж по прибыли до налогообложения, % |

12,81 |

8,29 |

7,92 |

-4,52 |

-0,37 |

|

Рентабельность продаж по чистой прибыли, % |

10,23 |

6,63 |

6,34 |

-3,6 |

-0,29 |

По результатам выполненных расчетов следует отметить устойчивое снижение уровня рентабельности продаж. Так, в 2018 г. рентабельность продаж по прибыли от продаж сократилась на 0,2%, рентабельность продаж по прибыли до налогообложения снизилась на 0,37%, а рентабельность, рассчитанная по чистой прибыли – на 0,29%. Снижение рентабельности продаж ООО «Фитнес Палас» в 2018 г. объясняется тем, что для сохранения конкурентоспособности оказываемых услуг прежде всего по ценовым параметрам, руководство организации приняло решение о повышении цен на услуги на меньшую величину в сравнении с увеличением себестоимости услуг. В результате норма рентабельности была снижена, но при этом увеличилось число обслуживаемых клиентов.

Одной из основных проблем в управлении предприятием является формирование в достаточном объеме финансовых ресурсов, структура которых способна обеспечить достаточный уровень ликвидности и платежеспособности предприятия.

Анализ структуры источников финансирования ООО «Фитнес Палас» выполнен в таблице 8.

Таблица 8

Структура источников финансирования ООО «Фитнес Палас»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

Собственные источники |

12420 |

25,5 |

14249 |

29,89 |

16203 |

36,33 |

|

Заемные источники, в т.ч. |

37086 |

74,5 |

33418 |

70,11 |

28397 |

63,67 |

|

- долгосрочные |

34000 |

69,81 |

31314 |

65,7 |

27885 |

62,52 |

|

- краткосрочные |

2286 |

4,69 |

2104 |

4,41 |

512 |

1,15 |

|

Итого |

48706 |

100 |

47667 |

100 |

44600 |

100 |

Как видно из данной таблицы, в 2016 – 2018 гг. в общей сумме источников финансирования преобладали заемные источники. Вместе с тем, тенденция изменения структура источников финансирования формировалась в направлении снижения удельного веса заемных источников. Если на конец 2016 г. удельный вес заемных средств составлял 74,5%, то к концу 2018 г. он сократился до 63,67%. В общей сумме заемных средств преобладали долгосрочные кредиты, привлекаемые для развития материальной базы ООО «Фитнес Палас». Удельный вес собственных средств в общей сумме источников финансирования ООО «Фитнес Палас» является относительно невысоким. На конец 2018 г. он составлял 36,33%, увеличившись по сравнению с 2016 г. на 10,83%.

В целом структура источников финансирования в ООО «Фитнес Палас» является типичной для предприятий. Как отмечалось ранее, одной из основных проблем для развивающихся предприятий является проблема недостатка собственных средств, что приводит к необходимости привлечения в больших объемах собственных средств и негативно влияет на платежеспособность предприятия.

Уровень текущей платежеспособности ООО «Фитнес Палас» был оценен по результатам расчета коэффициентов ликвидности, значения которых представлены в таблице 9.

Таблица 9

Коэффициенты ликвидности ООО «Фитнес Палас»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Коэффициент текущей ликвидности |

3,54 |

1,23 |

1,56 |

-2,31 |

0,33 |

|

Коэффициента быстрой ликвидности |

2,71 |

1,22 |

1,34 |

-1,49 |

0,12 |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,01 |

0,06 |

-0,01 |

0,05 |

Из таблицы видно, что в сравнении с 2016 г. произошло существенное снижение всех коэффициентов ликвидности. Вместе с тем, анализ ликвидности должен проводиться не только в динамике, но и в сравнении с нормативными значениями.

Финансовые нормативы по анализируемым показателям составляют:

- коэффициент текущей ликвидности: ≥2

- коэффициент быстрой ликвидности: 08-1

- коэффициент абсолютной ликвидности: 0,1-0,2.

Из таблицы видно, что коэффициент текущей ликвидности соответствовал оптимальному значению только в 2016 г. В 2017 г. значение показателя сократилось на 2,31 пункта. В 2018 вследствие роста показателя на 0,33 пункта значение показателя увеличилось до 1,56. Данное значение ниже финансового норматива, однако его значение, превышающее 1 свидетельствует о достаточном объеме оборотных активов для покрытия краткосрочных обязательств предприятия. Коэффициент быстрой ликвидности в 2016-2018 гг. соответствовал оптимальному. Сложившаяся финансовая ситуация на предприятии объясняется тем, что в силу характера осуществляемой деятельности предприятие не формирует большого объема запасов, но при этом в полной мере обеспечено ликвидными активами (дебиторская задолженность и денежные средства), которые необходимы для выполнения краткосрочных обязательств.

Значение коэффициента общей платежеспособности ООО «Фитнес Палас» составило:

В 2016 г.: 12420/ (34000+2286) = 0,34

В 2017 г.: 14249/ (31314+2104) = 0,43

В 2018 г.: 16203/ (27885+512) = 0,57

В норме значение коэффициента общей платежеспособности должно быть не менее 1. Несмотря на положительную динамику, значение показателя не соответствовало оптимальному, что можно объяснить высоким удельным весом долгосрочной задолженности в общей сумме источников финансирования.

В таблице 10 выполнен расчет показателей, позволяющих определить тип финансовой устойчивости предприятия.

Таблица 10

Определение типа финансовой устойчивости ООО «Фитнес Палас»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Собственные оборотные средства, тыс. руб. |

-28202 |

-30746 |

-27698 |

-2544 |

2048 |

|

Собственные и долгосрочные источники, тыс. руб. |

5798 |

568 |

187 |

5230 |

-381 |

|

Общая сумма источников финансирования, тыс. руб. |

8084 |

2672 |

699 |

-5412 |

-1973 |

|

Запасы, тыс. руб. |

1775 |

29 |

41 |

-1746 |

12 |

|

Излишек (недостаток) собственных оборотных средств, тыс. руб. |

-29977 |

-30775 |

-27739 |

-798 |

3036 |

|

Излишек (недостаток) собственных и долгосрочных источников, тыс. руб. |

4023 |

539 |

146 |

3484 |

-393 |

|

Излишек (недостаток) общей суммы источников, тыс. руб. |

6309 |

2643 |

658 |

-3666 |

-1985 |

Из таблицы видно, что ни в одном анализируемом периоде организация не располагала собственными оборотными средствами для финансирования запасов. Однако организация располагала в достаточном объеме собственными и долгосрочными источниками, которые обеспечивали полное покрытие запасов. Следовательно, организации соответствует нормальный тип финансовой устойчивости.

Таким образом, финансовое состояние ООО «Фитнес Палас» можно оценить как удовлетворительное.

Эффективность управления ООО «Фитнес Палас» определяется не только финансовыми аспектами, но и положением организации на региональном рынке фитнес – услуг. В настоящее время в г. Красногорск действует 40 фитнес – центров, 6 из которых относя к категории сетевых. Долевое соотношение наиболее крупных игроков регионального рынка фитнес – услуг показано на рисунке 10.

Рисунок 10. Структура рынка фитнес – услуг, г. Красногорск

В составе компаний, оказывающих фитнес – услуги в г. Красногорске, были выделены 6 фитнес – клубов. Все они относятся к категории сетевых и включают в себя несколько фитнес – центров, расположенных в различных районах города. Лидером регионального рынка фитнес – услуг является сеть фитнес – центров «World Gym». Помимо традиционных услуг, предоставляемых другими фитнес – центрами в «World Gym» проводятся тренировки по различным видам боевых искусств, тренировки по игровым видам спорта: гандбол, волейбол, баскетбол, действует салон красоты и фитнес – бар. Следует отметить, что четь фитнес – центров «World Gym» была открыта в 2017 г., однако уже сейчас является лидером рынка благодаря широкому спектру оказываемых услуг и грамотной коммуникационной политике.

Доля ООО «Фитнес Палас» на рынке фитнес – услуг г. Красногорска составляет 10%. Принимая во внимание достаточно интенсивную конкуренцию в отрасли, отсутствие серьезных барьеров для вступления в отрасль, а также наличие более сильных конкурентов, необходимо усовершенствовать систему стратегического управления в организации. Следует отметить, что в настоящее время система стратегического управления в ООО «Фитнес Палас» работает недостаточно эффективно. Анализ документации организации показал, что в организации отсутствует четко определенная и документально закрепленная стратегия развития, не проводятся исследования рынка и анализ конкурентов. При такой системе стратегического управления ООО «Фитнес Палас» не сможет реализовать в полной мере имеющиеся возможности развития.

Для определения таких возможностей, а также факторов, препятствующих их реализации, был проведен SWOT – анализ ООО «Фитнес Палас» (таблица 11).

Таблица 11

SWOT – анализ

|

Сильные стороны 1. Перспективное и динамично развивающееся поле деятельности 2. Разнообразие предоставляемых услуг 3. Потенциально высокая прибыльность 4. Разнообразные программы тренировок 5. Наличие современных тренажеров 6. Отличное расположение (близость к метро) |

Слабые стороны 1. Высокие цены на покупку и аренду недвижимости 2. Нехватка профессиональных сертифицированных инструкторов 3. Дорогостоящее оборудование 4. Достаточно продолжительный «мертвый сезон», приходящийся на период отпусков 5. Высокая зависимость от платежеспособности населения 6. Отсутствие четкой стратегии 7. Слабая маркетинговая деятельность (отсутствие постоянных рекламных блоков) |

|

Возможности 1. Наличие неудовлетворенного спроса на рынке 2. Растущие инвестиции в здоровье 3. Оказание сопутствующих услуг 4. Корпоративное обслуживание |

Угрозы 1. Ухудшение экономической ситуации 2. Снижение платежеспособности потенциальных клиентов 3. Обострение конкуренции со стороны лидирующих сетей 4. Изменение потребностей и требований покупателей на рынке. |

Как видно из таблицы, у ООО «Фитнес Палас» существуют возможности дальнейшего развития бизнеса за счет внедрения сопутствующих услуг, предоставления услуг корпоративным клиентам. Реализации данных возможностей могут препятствовать такие выявленные недостатки, как сложности в привлечении финансовых ресурсов, отсутствие четкой стратегии развития и слабая маркетинговая деятельность. Наличие выявленных слабых сторон указывает на недостатки в управлении и свидетельствует о необходимости реализации мер, направленных на его совершенствование.

.

Заключение

В практической главе работы было проведено исследование особенностей управления предприятием на примере ООО «Фитнес Палас». Это сетевой фитнес- клуб, в состав которого входят 3 фитнес – центра. Организация создана в форме общества с ограниченной ответственностью.

Для оценки эффективности управления ООО «Фитнес Палас» был проведен анализ финансовых результатов, финансового состояния и рыночных позиций организации. В 2018 г. совокупный доход предприятия увеличился на 3684 тыс. руб. тыс. руб. или 12,7%. Рост общей суммы доходов был обусловлен преимущественно ростом доходов от продажи абонементов и клубных карт. Абсолютный прирост по данному элементу доходов составил 3249 тыс. руб., а относительный прирост был равен 11,8%.

Расходы ООО «Фитнес Палас» также обусловлены характером деятельности спортивной организации и включают в себя расходы, связанные с основной деятельностью и прочие расходы. В составе расходов по основной деятельности ООО «Фитнес Палас» необходимо выделить расходы, относимые на себестоимость услуг, коммерческие и управленческие расходы. Данные расходы занимают наибольший удельный вес в общей сумме расходов организации (95%). Динамика расходов ООО «Фитнес Палас» была положительной.

Вследствие превышения темпов роста доходов над темпами роста расходов ООО «Фитнес Палас» в 2018 г. прибыль организации увеличилась, вместе с тем было выявлено снижение рентабельности ее деятельности.

Финансовое состояние организации было оценено как удовлетворительное, т.к. в ООО «Фитнес Палас» в 2018 г. был выявлен приемлемый уровень покрытия оборотными активами краткосрочных обязательств, организация характеризовалась нормальной финансовой устойчивостью. Однако удельный вес долгосрочных заемных средств на предприятии являлся достаточно высоким.

ООО «Фитнес Палас» является сетевым фитнес – клубом, занимает прочные позиции в отрасли. Однако конкуренция в отрасли является достаточно интенсивной, поэтому дальнейшее развитие организации связано с реализацией имеющихся возможностей, таких как внедрение новых видов фитнеса, корпоративное обслуживание, открытие новых филиалов. Однако реализации выявленных возможностей препятствуют такие слабые стороны, как сложности в привлечении финансовых ресурсов, отсутствие четкой стратегии развития и слабая маркетинговая деятельность.

В качестве основных недостатков в управлении ООО «Фитнес Палас» были выявлены следующие:

1. Генеральный директор и его заместитель, являющиеся также собственниками организации, осуществляют преимущественно управление финансовыми аспектами деятельности организации, не имея при этом специального образования, и не уделяют должного внимания стратегическим аспектам управления.

2. В организации отсутствуют документы по передаче бизнеса, а также документы, четко разграничивающиеся права и полномочия членов семьи, участвующих в управлении, что может привести к конфликту интересов.

3. Недостаток навыков, опыта и профессионального образования у членов семьи второго поколения, что может препятствовать передачи бизнеса в будущем.

Список использованных источников

- Ажахметова А.Б. Экономическая эффективность деятельности предприятия//В сборнике: Институциональные преобразования региональных экономических систем 2017. С. 6-9.

- Аброськина Н.С., Каргин Ю.И. Оценка эффективности управления ресурсами предприятия//В книге: Актуальные проблемы социально-экономического развития общества Материалы Национальной научно-практической конференции научно-педагогических работников. 2019. С. 299-304.

- Абулфатли Ж.В.К., Петровская М.В. Факторы, влияющие на эффективность основной деятельности предприятия//В сборнике: актуальные проблемы экономики, учета, аудита и анализа в современных условиях Сборник научных работ студентов, аспирантов и профессорско- преподавательского состава по итогам Межвузовской научно-практической конференции. Под общей редакцией М.В. Петровской, В.З. Чаплюка, Л.Н. Сорокиной. 2017. С. 8-12.

- Алимжанова А.С. Методы и модели оценки эффективности деятельности предприятия//Актуальные проблемы гуманитарных и естественных наук. 2017. № 5-4. С. 47-49.

- Арзуманян Ф.Л. Сущность понятия "экономическая эффективность деятельности предприятия"//В сборнике: молодой исследователь: вызовы и перспективы сборник статей по материалам CXLII международной научно-практической конференции. 2019. С. 206-210.

- Грачева К.А. Методологическая оценка эффективности системы управления предприятием малого бизнеса//Журнал экономических исследований. 2019. Т. 5. № 1. С. 63-69.

- Гуркина С.М., Черникова О.П. Использование ключевых показателей эффективности деятельности предприятий//Вестник науки и образования. 2017. № 1 (25). С. 45-47.

- Гусятникова А.В. Методология оценки эффективности деятельности предприятия//В сборнике: Молодежь в науке Сборник научных трудов магистров и студентов кафедры экономики и менеджмента экономического факультета ГСГУ. Коломна, 2017. С. 61-65.

- Ештокина Ю.И., Федотова Е.Б. Методики оценки эффективности деятельности коммерческого предприятия//в сборнике: модели и методы повышения эффективности инновационных исследований сборник статей Международной научно-практической конференции. 2019. С. 80-84.

- Жукова О.В. Процедура оценки эффективности деятельности предприятия//Журнал экономических исследований. 2017. Т. 3. № 4. С. 32-43.

- Звягинцева Ю.С., Акименко С.А., Печерина Ю.Д. Роль стратегического управленческого учета в повышении эффективности деятельности предприятия//В сборнике: экономическое развитие общества в современных кризисных условиях сборник статей по итогам Международной научной-практической конференции. 2017. С. 45-47.

- Коршунова Д.А., Паршина Ю.А. Проблема оценки эффективности деятельности предприятия//Nauka-Rastudent.ru. 2017. № 1. С. 8.

- Лубник В.П. Способ повышения эффективности деятельности предприятий//В сборнике: Молодежь и научно-технический прогресс Сборник докладов X международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. Белгородский государственный технологический университет им. В.Г. Шухова, Губкинский филиал. 2017. С. 368-370.

- Мальченко Д.А., Строганова М.Д. Методы оценки эффективности деятельности предприятия//В сборнике: информационное общество: современное состояние и перспективы развития сборник материалов VIII международного форума. 2017. С. 394-397.

- Полюшко Ю.Н. Оценка эффективности деятельности современного предприятия//Экономика и управление: проблемы, решения. 2019. Т. 12. № 2. С. 51-58.

- Полякова С.А. Резервы повышения эффективности деятельности предприятия//В сборнике: внедрение результатов инновационных разработок: проблемы и перспективы сборник статей Международной научно-практической конференции: в 3 частях. 2017. С. 73-75.

- Пургина Е.А. Показатели эффективности деятельности предприятия//Молодежь и наука. 2017. № 1. С. 87.

- Сидорова Е.В., Егоров А.М. Управление эффективностью деятельности предприятия//В сборнике: Стратегия и тактика управления предприятием в переходной экономике Сборник материалов XVII ежегодного открытого конкурса научно-исследовательских работ студентов и молодых ученых в области экономики и управления "Зеленый росток". Под редакцией Г.С. Мерзликиной. 2017. С. 200-202.

- Слонецкая М.В. Оценка эффективности стратегического управления предприятием//В сборнике: Теория и практика экономики, управления и права в исследованиях магистров Сборник научных статей. Ответственный редактор: Н.В. Федорова. 2019. С. 222-225.

- Таничева Т.С. Оценка эффективности деятельности предприятий//В сборнике: Молодежь и научно-технический прогресс Сборник докладов X международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. Белгородский государственный технологический университет им. В.Г. Шухова, Губкинский филиал. 2017. С. 539-540.

- Тонышева Л.Л., Харкевич А.С. Подходы к оценке эффективности управления предприятием//В сборнике: междисциплинарность науки как фактор инновационного развития сборник статей Международной научно-практической конференции. 2019. С. 100-103.

- Трунова А.М. Повышение экономической эффективности деятельности предприятия//В сборнике: Современные условия взаимодействия науки и техники Сборник статей Международной научно-практической конференции. Ответственный редактор Сукиасян Асатур Альбертович. 2017. С. 172-174.

- Чубарь Я.Д. Комплексная оценка эффективности деятельности предприятия//В книге: Актуальные проблемы экономики и управления: теория и практика материалы I-й Республиканской с международным участием интернет-конференции студентов, магистрантов и аспирантов. 2017. С. 199-203.

- Швецова А.В. Эффективность коммерческой деятельности предприятия//В сборнике: Новая наука: новые вызовы Материалы XII Всероссийской научно-практической конференции. Под общей редакцией Е.А. Янпольской. 2019. С. 139-143.

- Шестаков М.В. Понятие эффективности и его применение к оценке деятельности предприятия//В сборнике: Начало сборник научных статей магистров. Коломна, 2017. С. 374-379.

- МЕНЕДЖМЕНТ КАК ОРГАНИЗАЦИОННО- ЦЕЛЕВОЕ УПРАВЛЕНИЕ (Менеджмент как вид управленческой деятельности)

- МЕНЕДЖМЕНТ КАК ОРГАНИЗАЦИОННО- ЦЕЛЕВОЕ УПРАВЛЕНИЕ

- Теории происхождения государства (Отличия первобытного общества от государства)

- Построение организационных структур (Методологические основы построения структур управления организацией)

- Основные функции в системе менеджмента (Сущность, цели и задачи менеджмента)

- Понятие и основные признаки правовой нормы (Понятие и признаки нормы права )

- Роль мотивации в поведении организации (СУЩНОСТЬ И ВИДЫ МОТИВАЦИИ В СИСТЕМЕ УПРАВЛЕНИЯ)

- Организация управленческого учета в компании(Принципы постановки управленческого учета)

- Менеджмент человеческих ресурсов (Разработка и реализация программы по улучшению кадровой политики и мотивационной системы мебельной фабрики «Восток»)

- Мультипроцессоры (Основы мультитредовой архитектуры)

- Разработка регламента выполнения процесса (Контроль поставок товара)

- ЯЗЫКИ ПРОГРАММИРОВАНИЯ: СУЩНОСТЬ, КЛАССИФИКАЦИЯ, СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА, ОСНОВНЫЕ ЭТАПЫ РАЗРАБОТКИ