Отчет о финансовых результатах, его целевая направленность в современной экономике (Назначение и структура отчета о финансовых результатах)

Содержание:

Введение

В современной рыночной экономике России актуальность анализа финансовых результатов организации вызвана тем, что возрастающая конкурентная борьба замедляет рост объемов реализации, не дает возможности свободно устанавливать цены. Вследствие этого предприятиям приходится непрерывно искать различные методы сохранения своих конкурентных позиций и способы увеличения объемов прибыли.

Актуальность темы исследования обусловлена, тем что в условиях рыночной экономики эффективность осуществляемой предприятием деятельности определяется ее результативностью, поэтому возрастает и необходимость в анализе финансовых результатов предприятия. Финансовый результат организации – это экономический итог ее деятельности, который выражается в форме прибыли (дохода) или убытка. Финансовый результат в форме прибыли говорит об успешной деятельности и эффективной работе компании. Отрицательный финансовый результат обычно возникает в результате чрезмерных затрат, а также при недостаточном доходе от реализации товаров и услуг, из-за снижения покупательского спроса и т.д. Получение положительных финансовых результатов не только актуально для конкретного предприятия, но и важно для государственной финансовой системы в целом, так как непосредственно влияет на величину отчислений (налог на прибыль), формирующих государственный бюджет.

1. Назначение и структура отчета о финансовых результатах

Любое коммерческое предприятие желает получать максимальную прибыль, которая является его вознаграждением за осуществление предпринимательской деятельности и коммерческий риск. Растущая в организации прибыль - основа его дальнейшего экономического развития и укрепления финансовых отношений с партнерами. Также она создает условия для самофинансирования организации и расширения видов ее экономической деятельности. Растущая в организации прибыль - основа его дальнейшего экономического развития и укрепления финансовых отношений с партнерами. Также она создает условия для самофинансирования организации и расширения видов ее экономической деятельности.

Для этого необходимо знать, какие виды деятельности, направления работы, реализуемые продукты наиболее эффективны и прибыльны. Российские экономисты Сытник О.Е. и Шевелев А.Е. акцентируют внимание на то, что финансовый результат следует рассматривать как категорию характеризующую результат экономических отношений организации, зависящую от величины полученных (утраченных) экономических выгод в виде прибыли или убытка. Другими словами, финансовый результат организации характеризуют прибыльность, экономический рост и развитие организации. Четкое понимание сущности и значения отчета о финансовых результатах позволит минимизировать ошибки, как с позиции теории, так и с позиции практики.

Проведенный анализ нормативно-законодательной базы по вопросам финансовых результатов указывает на отсутствие четкого определения, раскрывающего понятие «финансовый результат»[1]. Результатом эффективного финансового управления является экономически стабильное состояние организации при условии того, что финансовая прибыль всегда должна быть выше бухгалтерской или налоговой.

Если организация заявляет о прибыли, то при детальном рассмотрении это зачастую не означает того, что организация успешно функционирует [2]. С позиции теории управления и экономического анализа использование данных отчета о финансовых результатах позволяет выявлять резервы хозяйствования с целью стабилизации финансового состояния организации и обеспечения ее экономической безопасности.

Данные отчета о финансовых результатах позволяют проводить расчет показателей характеризующих финансовую устойчивость, что в свою очередь позволяет лицам, принимающим решения, разрабатывать проекты управленческих решений, направленные на повышение эффективности деятельности организации и уменьшения финансовой зависимости от внешних источников негативных угроз (факторов). Для нивелирования негативных угроз в части несвоевременного погашения дебиторской задолженности предлагается создавать резерв сомнительных долгов. Это обусловлено тем, что в случае отсутствия резерва, дебиторская задолженность в процессе формирования бухгалтерской отчетности отражается в балансе организации по первоначальной стоимости, что в свою очередь приводит к завышению валюты баланса.

Следовательно, начисление резерва по сомнительным долгам должно отражаться в составе прочих операционных расходов. Следует отметить, что, формируя необходимую сумму, предприятие способно преднамеренно воздействовать на величину прибыли отчетного периода и на общий финансовый результат отчетного периода организации. Другими словами, при определении финансового результата управленческому персоналу необходимо к концу отчетного периода минимизировать сумму дебиторской задолженности к наименьшему значению, при этом идеальным значением считается нулевой показатель[3].

Практическая реализация рассмотренных выше мероприятий способствует увеличению уровня эффективности управленческих решений, что может быть достигнуто лишь при условии наличия учетной политики и развитой учетно-аналитической базы относительно показателей финансовых результатов в бухгалтерской (финансовой) отчетности.

На основе проведенного исследования содержания статей отчета о финансовых результатах как основного источника информации о результатах деятельности субъектов предпринимательской деятельности, можно сделать вывод, что показатели данной формы не в полной мере могут быть использованы в процессе экономического анализа, на основании которого принимаются управленческие решения. Это связано с тем, что существенным вопросом является признание расходов по налогу на прибыль в процессе разделения средства затрат по налогу на прибыль на части и их сравнение с соответствующим отчетным периодом.

Анализ финансовых результатов организации осуществляется по двум направлениям: анализ на основании бухгалтерской отчетности; анализ на основании внутренней управленческой отчетности. Первый вариант является единственно возможным для внешних пользователей отчетности, поэтому в данном направлении существует большое количество методик определения текущего финансового состояния предприятия.

Многие предприятия также используют эти методики, прежде всего для того, чтобы понимать, как их видят потенциальные инвесторы и контрагенты. Второе направление анализа – анализ закрытых для внешних пользователей данных. Это может быть анализ динамики производственной и сбытовой деятельности предприятия, ее расходов и доходов определенных направлений деятельности и т. д. В своих годовых отчетах предприятия могут частично раскрывать такую информацию в разделе пояснений крупные предприятия[4].

Таким образом, анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей. Результаты финансово- хозяйственной деятельности предприятия интересуют как внешних рыночных агентов (потребители и производители, кредиторы, акционеры, инвесторы), так и внутренних (работники административно-управленческого подразделения, руководители предприятия и др.). В результате анализа финансовых показателей, можно определить пути улучшения финансовых результатов деятельности предприятия на основе принятия экономически обоснованных решений.

Цель данного отчета — дать характеристику финансовым результатам работы фирмы и определить итог годовой хозяйственной деятельности — прибыль или убытки. Но это довольно кратко: сам отчет детально показывает какие затраты и доходы были у предприятия в годовом периоде. Его структура состоит из доходной и расходной частей и предоставляет возможность бухгалтеру и руководителю после формирования оценить взаимосвязь полученных показателей с прогнозными, проследить их динамику, а также произвести анализ[5].

Согласно МСФО 1 «Представление финансовых отчетов», отчет о финансовых результатах должен, как минимум, содержать следующие линейные статьи:

- выручка;

- результаты операционной деятельности;

- затраты по финансированию;

Таким образом отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

2. Сущность и классификация основных показателей отчёта о финансовых результатах

В современном мире неуклонно растет роль информации, от качества которой во многом зависит финансовый и деловой успех организации. В современной практике для сбора полной и достоверной информации чаще всего используется система бухгалтерской отчетности. В процессе осуществления производственно-хозяйственной деятельности организации постоянно генерируют доходы и расходы, информация о которых в течение отчетного периода собирается и накапливается в специальных бухгалтерских регистрах.

В конце же отчетного периода данная информация подлежит обобщению и отражению в бухгалтерской отчетности, а именно, в отчете о финансовых результатах. В современных рыночных условиях любой эффективный менеджер управленческого звена, стремящийся к развитию бизнеса, должен уметь интерпретировать (читать и анализировать) данные бухгалтерской отчетности в целях принятия своевременных, правильных и обоснованных управленческих решений.

Отчет о финансовых результатах наряду с бухгалтерским балансом по праву считается одной из важнейших форм финансовой (бухгалтерской) отчетности. Он представляет собой табличное представление информации обо всех финансовых результатах хозяйствующего субъекта за отчетный период и показывает изменение собственного капитала под влиянием различных видов доходов и расходов.

Основным отличием данной формы отчетности от бухгалтерского баланса является то, что в последнем показатели отражаются по состоянию на конец отчетного периода нарастающим итогом с начала деятельности организации (остатки по счетам), в то время как в отчете о финансовых результатах показываются данные (обороты по счетам) за период.[6]

Таким образом, данные бухгалтерского баланса позволяют оценить финансовое положение объекта хозяйствования на определённую дату, в то время как данные отчета о финансовых результатах показывают насколько успешно данный объект осуществлял свою производственно-хозяйственную деятельность. При этом, и в той, и в другой форме отчетности есть показатель «Нераспределённая прибыль (непокрытый убыток)», однако, их величина вряд ли совпадёт, так как в бухгалтерском балансе будет показан остаток прибыли на конец отчетного года, а в отчете о финансовых результатах – общая величина прибыли за отчетный год.

Отчет о финансовых результатах дает возможность сопоставить их с результатами за прошлый отчетный период. При исчислении финансового результата в данном отчете можно объяснить его характер, источники формирования и величину[7].

Существуют следующие принципы построения (формирования) отчета о финансовых результатах:

- принцип непрерывности деятельности организации означает, что предполагается деятельность организация в обозримом будущем. При этом, если это условие выполняется, то отчет составляется на основе данных бухгалтерских регистров в соответствии с учетными процедурами. Если же организация предполагает в скором времени прекратить свою деятельность (своё существование), то отчетность может быть составлена с учётом того, что, активы будут проданы по ликвидационной стоимости;

- принцип реализации (принцип начислений, принцип временной определённости фактов хозяйственной жизни) означает, что доход признается при отгрузке ценностей (предоставлении услуг, выполнению работ) покупателю (заказчику). При этом следует помнить, что раз доходы определяются в бухгалтерском учете по методу начисления (считаются полученными в момент возникновения операции (отгрузки продукции), а не в момент оплаты), то и прибыль будет определяться в соответствии с методом начисления, т.е. доход может быть учтен, соответственно, прибыль подсчитана, а денежные средства пока могут быть не получены[8];

- принцип соответствия определяет, что признание себестоимости реализованной продукции (товаров, работ, услуг) осуществляется одновременно с признанием дохода от реализации;

- принцип построения по функциям управления (детализация затрат в разрезе производства, управления и сбыта в целях оценки экономического действия различных областей деятельности);

- принцип расчета финансового результата методом брутто (принцип недопущения взаимозачета между статьями доходов и расходов);

- принцип детализации доходов и расходов по видам (принцип разделения финансового результата от основной и прочей деятельности).

При этом стоит помнить, что при формировании отчета о финансовых результатах в обязательном порядке должны учитываться результаты влияния инфляции, обесценения активов, изменения учетных оценок валютных курсов и т.п. К сожалению, в нашей стране, в большинстве случаев, к формированию отчетности относятся достаточно формально, лишь исполняя требования российского законодательства в части порядка формирования и представления отчетности.

Итак, в отчете о финансовых результатах указываются установленные показатели[9], формирующие в бухгалтерском учете доходы, расходы, финансовые результаты. В настоящее время используется последовательная структура формирования отчета о финансовых результатах, предусматривающая последовательное представление доходов, расходов и разницы между ними. При этом отчет составляется многоступенчатым (поэтапным) способом, т.е. при помощи группировки доходов и расходов на основе выбранного классификационного признака (в данном случае по признаку разделения доходов и расходов на основные (обычные) и прочие).

Для формирования показателей данной формы отчетности всецело используются данные бухгалтерского учета, что доказывает то, что доходы и расходы являются важнейшими объектами бухгалтерского наблюдения[10].

При раскрытии информации в отчете о финансовых результатах используются данные счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», 84 «Нераспределённая прибыль (непокрытый убыток)». При этом счета 90, 91 и 99 являются операционными сопоставляющими, счет 84 – финансово результативным[11].

Строка 2110 «Выручка». Данная строка показывает выручку-нетто от продажи продукции, работ, услуг, товаров (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)». Показатель данной строки рассчитывается как сумма проводок Дт 62 Кт 90-1 за вычетом суммы проводок Дт 90-3,4 Кт 68.

Строка 2120 «Себестоимость продаж». Здесь отражаются расходы по обычным видам деятельности, доходы от которых отражены по строке 2110 «Выручка». Состав себестоимости зависит от вида деятельности организации:

- для производственных организаций – себестоимость проданной готовой продукции (Дт 90-2 Кт 43);

- для торговых организаций – покупная стоимость проданных товаров (Дт 90-2 Кт 41);

- для организаций, выполняющих работы (осуществляющих услуги) – все расходы, связанные с выполненными работами (оказанными услугами) (Дт 90-2 Кт 20,23,29).

Сумма по данной строке прописывается в круглых скобках.

Строка 2100 «Валовая прибыль» рассчитывается как разница между показателями строк 2110 «Выручка» и 2120«Себестоимость продаж».

Строка 2210 «Коммерческие расходы». По данной строке отражаются расходы, связанные со сбытом (реализацией) продукции (расходы на продажу). Организации торговли по этой строке отражают сумму издержек обращения (Дт 90-2 Кт 44). Сумма прописывается в круглых скобках.

Строка 2220 «Управленческие расходы». Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы». Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг):

- по полной производственной себестоимости (все расходы относятся на производственные счета (Дт 20,23,29 Кт 26) и распределяются по видам выпускаемой продукции). В этом случае строка «Управленческие расходы» не заполняется; так как их величина уже отражена в строке «Выручка»;

- по сокращенной себестоимости (управленческие расходы списываются напрямую на счет 90.2 без распределения по видам выпускаемой продукции). При этом берутся данные из проводки Дт 90-2 Кт 26. Сумма по строке прописывается в круглых скобках[12].

Строка 2200 «Прибыль (убыток) от продаж». Показатель рассчитывается следующим образом: Строка 2100 «Валовая прибыль» минус строка 2210 «Коммерческие расходы» минус2220 строка «Управленческие расходы». В случае получения отрицательного результата, показатель данной строки записывается в круглых скобках.

Строка 2310 «Доходы от участия в других организациях». В данную строку попадает сумма проводок Дт 76-3 Кт 91-1. Строка 2320 «Проценты к получению». Показатель данной строки формируется из проводок Дт 76-3 Кт 91-1 (проценты, причитающиеся по договорам займа, кредита, банковского счета).

Строка 2330 «Проценты к уплате». В данную строку попадает сумма проводок Дт 91-2 Кт 66,67. Сумма по строке прописывается в круглых скобках. Строка 2340 «Прочие доходы». К прочим доходам относятся:

- поступления, связанные с предоставлением за плату во временное пользование активов организации (Дт 62,76 Кт 91-1);

- поступления от продажи основных средств и иных активов (нематериальных активов, неиспользуемых материалов) (Дт 62,76 Кт 91-1);

- неустойки, штрафы, пени за нарушение условий договоров (Дт 76-2 Кт 91-1);

- безвозмездно полученные активы, в том числе по договору дарения (Дт 98-2 Кт 91-1);

- поступления в счёт возмещения причиненных организации убытков (Дт 76-2 Кт 91-1);

- суммы кредиторской и депонентской задолженностей с истекшим сроком исковой давности (Дт 60,76-4 Кт 91-1);

- положительные курсовые разницы (Дт 52,60,71,76 Кт 91-1).

Строка 2350 «Прочие расходы». К прочим расходам относятся:

- расходы, связанные с предоставлением за плату во временное пользование активов организации (Дт 91-2 Кт 02,05) (если сдача имущества в аренду не является основным видом деятельности хозяйствующего субъекта);

- расходы по участию в уставных капиталах других организаций (Дт 91-2 Кт 01,04,10,43,51…)[13];

- расходы по продаже, выбытию и прочему списанию объектов основных средств и иных активов (Дт 91-2 Кт 01,04,10…);

- расходы по оплате услуг, оказываемых кредитными организациями (Дт 91-2 Кт 76);

- отрицательные курсовые разницы (Дт 91-2 Кт 52,62,71,76);

- штрафы, пени, неустойки за нарушение договорных обязательств (Дт 91-2 Кт 60,62,76); суммы дебиторской задолженности, по которым истек срок исковой давности (Дт 91-2 Кт 62,76);

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (Дт 91-2 Кт 14,59,63).

Сумма прочих расходов в обязательном порядке указывается в круглых скобках[14]. Строка 2300 «Прибыль (убыток) до налогообложения» рассчитывается следующим образом: строка 2200 «Прибыль (убыток) от продаж» плюс строка 2310 «Доходы от участия в других организациях» плюс строка 2320 «Проценты к получению» минус строка 2330 «Проценты к уплате» плюс строка 2340 «Прочие доходы» минус строка 2350 «Прочие расходы». В случае получения отрицательного результата ставятся круглые скобки.

Строка 2410 «Текущий налог на прибыль». В данную строку попадает сумма проводок Дт 99 Кт 68-1. Строка 2421 «В т.ч. постоянные налоговые обязательства». Данный показатель указывается справочно и при подсчете итогов не учитывается.

Строка 2430 «Изменение отложенных налоговых обязательств». Сумма данной строки рассчитывается как разница между кредитовым и дебетовым оборотами по счету 77 (без учета дебетового оборота по счету в корреспонденции со счетом99, так как эти проводки формируются при выбытии активов). При получении положительного результата ставятся круглые скобки[15].

Строка 2450 «Изменение отложенных налоговых активов». Сумма данной строки определяется как разница между суммами, указанными по дебету и кредиту счета за отчетный период (без учета кредитового оборота по счету в корреспонденции со счетом99, так как эти проводки формируются при выбытии активов). При получении отрицательного результата ставятся круглые скобки.

Строка 2460 «Прочее». Здесь указываются суммы иных, не учтённых в вышестоящих строках, показателях, но оказывающих влияние на величину чистой прибыли организации:

- штрафные санкции, уплачиваемые за нарушения налогового законодательства;

- суммы к уменьшению (доначисления) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением ошибок;

- сумма списанных в дебет счета 99 отложенных налоговых активов (при выбытии активов, по которым были начислены ОНА); - сумма списанных в кредит счета 99 отложенных налоговых обязательств (при выбытии активов, по которым были начислены ОНО);

Строка 2400 «Чистая прибыль (убыток)» = строка 2300 «Прибыль (убыток) до налогообложения» минус строка 2410 «Текущий налог на прибыль» плюс/минус строка 2430 «Изменение отложенных налоговых обязательств» плюс/минус строка 2450 «Изменение отложенных налоговых активов» минус строка 2460 «Прочее». В случае получения отрицательного результата проставляются круглые скобки[16].

Строка 2500 «Совокупный финансовый результат периода» является суммой строк 2400 «Чистая прибыль (убыток)», 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)» и 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток)».

В соответствии с требованиями законодательства, вся информация, содержащаяся в отчете о финансовых результатах, должна приводиться как минимум за два периода (отчетный и предыдущий год). Однако руководство организации имеет право принять решение раскрывать в представляемой бухгалтерской отчетности данные более чем за два года.

В таком случае, при разработке, утверждении и изготовлении бланков собственных форм организацией должно быть обеспечено достаточное количество граф, необходимых для такого раскрытия. При этом, такое решение должно быть прописано в ученой политике организации с приложением принятых форм отчета. Показатели данной формы отчетности всецело используются при осуществлении анализа финансовых результатов. Анализ финансовых результатов является одной из основных задач любой функционирующей организации. Только так можно определить, в правильном ли направлении развивается бизнес и чётко ли выполняются плановые показатели.

Кроме того, в современных условиях анализ финансовых результатов выполняет важнейшую задачи информационного обеспечения с целью принятия управленческих решений. При анализе показателей отчета о финансовых результатах следует учитывать, что разделение доходов и расходов на две составляющие зависит от стабильности их получения от периода к периоду.

Постоянный характер и наибольший удельный вес имеют доходы и расходы по основным (уставным) видам деятельности, в то время как прочие доходы и расходы чаще всего являются случайными и занимают наименьший удельный вес в структуре финансовых результатов. Поэтому более высоким «качеством» обладает именно та чистая прибыль, которая была сформирована в основном за счет прибыли от обычной деятельности. В целом анализ доходов и расходов позволяет:

- установить степень их влияния на чистую прибыль (убыток), т.е. конечный финансовый результат деятельности организации;

- проанализировать уровень эффективности деятельности хозяйствующего субъекта как по видам деятельности, так и в целом;

- определить уровень надежности предприятия с точки зрения инвестиционной привлекательности;

- оценить краткосрочные перспективы дальнейшего развития организации.

Исходя из вышесказанного, отчет о финансовых результатах играет существенную роль в бухгалтерском учете, так как в нём отражаются итоги всей деятельности хозяйствующего субъекта, анализируя которые, пользователи финансовой отчетности имеют возможность делать выводы об эффективности деятельности организации и перспективах её дальнейшего развития.

3. Цель, задачи и методика анализа финансовых результатов

В настоящее время анализ финансового состояния для каждого предприятия является основным способом выявления путей увеличения его прибыли, получить которую возможно внедрив в процесс менеджмента организации наиболее эффективные методы управления, либо улучшив количество и качество выпускаемого продукта и подписав выгодные договора с поставщиками синхронизировав поток входящих и исходящих денежных средств[17].

Заключительным этапом анализа финансового состояния предприятия обычно относят анализ финансовых результатов и рентабельности.

Финансовый результат – это итог деятельности предприятия, который может быть выражен в форме прибыли или убытка, он определяется как разница между доходами и расходами предприятия.

В настоящее время существует множество методик по оценке финансовых результатов и рентабельности предприятия, но при этом единая комплексная методика анализа отсутствует. Изучив методики анализа финансовых результатов и рентабельности таких авторов, как Турманидзе Т.У, Савицкая Г.В. и Пласкова Н.С. было выявлено, что они обладают как общими чертами, так и отличиями.

К сходствам методик относятся:

проведение анализа доходов и расходов предприятия;

анализ динамики финансовых результатов;

расчет коэффициентов рентабельности.

Различием является информационная база для проведения оценки. Для определения более точной характеристики финансовых результатов и рентабельности предприятия рассмотрим комбинированную методику, которая дает полную характеристику абсолютных и относительных показателей результативности предприятия и составляется путем обобщения рассмотренных работ.

Анализ финансовых результатов и рентабельности предприятия проводится в следующей последовательности:

1) анализ доходов и расходов предприятия;

2) анализ динамики финансовых результатов;

3) факторный анализ прибыли от продаж;

4) анализ коэффициентов рентабельности.

Рассмотрим каждый этап более подробно.

Анализ доходов и расходов предприятия предполагает изучение состава, структуры и динамики доходов предприятия[18].

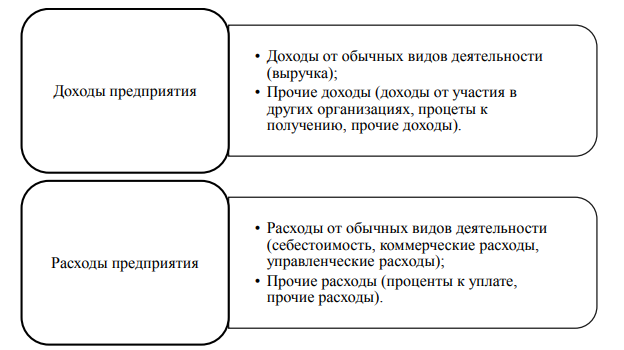

Состав доходов и расходов предприятия представлен на рисунке 1.

Рисунок 1. Состав доходов и расходов предприятия

Расчет анализа структуры и динамики доходов предприятия подробно представлен в таблице 1.

Таблица 1

Анализ структуры и динамики доходов предприятия

|

Показатели |

Предыдущий период |

Отчетный период |

Удельный вес,% |

∆абс |

∆отн |

|

|

Предыдущий период |

Отчетный период |

|||||

|

Доходы, в том числе: - от обычных видов деятельности - прочие |

||||||

|

Уд. вес = Часть/Итого× 100% |

t1-t0 |

∆ абс/𝑡0× 100% |

||||

|

Расходы, в том числе: - по обычным видам деятельности – прочие |

||||||

Наряду с оценкой состава, структуры и динамики рассчитывается коэффициент соотношения доходов и расходов предприятия:

Кc = Доходы / Расходы

В идеале показатель должен быть больше единицы, он характеризует величину доходов предприятия, приходящуюся на 1 рубль затраченных средств.

На втором этапе анализируется динамика финансовых результатов. На данном этапе определяются показатели динамики по следующим видам финансовых результатов: 1) Валовая прибыль (убыток):

ВП = В – С, где

ВП – валовая прибыль (убыток);

В – выручка;

С – себестоимость.

2) Прибыль (убыток) от продаж:

П от пр = ВП – КР – УР = В – С – КР – УР, где

П от пр – прибыль (убыток) от продаж;

КР – коммерческие расходы;

УР – управленческие расходы.

3) Прибыль (убыток) до налогообложения:

П до н/о = П от пр + Пр. Д – Пр. Р = В – С – КР – УР +Пр. Д – Пр. Р, где

П до н/о – прибыль (убыток) до налогообложения;

Пр. Д – прочие доходы;

Пр. Р – прочие расходы.

4) Чистая прибыль (убыток): ЧП = П до н/о – НП = В – С – КР – УР +Пр. Д – Пр. Р – НП, где

ЧП – чистая прибыль (убыток);

НП – налоговые платежи.

На третьем этапе проводится факторный анализ прибыли от продаж. Для того, чтобы определить причины изменения прибыли, необходимо провести её факторный анализ[19]. Для этого применяется следующая модель прибыли от продаж:

П от пр = В – С – КР – УР

Факторный анализ проводится с использованием индекса выручки

Iв =В1/В0

Изменения прибыли от продаж за счет выручки определяются:

П от пр (В) = П от прод 0 × Iв – П от прод 0

Изменения прибыли от продаж за счет себестоимости:

П от пр (С) = С0 × Iв – С1

Изменения прибыли от продаж за счет коммерческих расходов:

П от пр (КР) = КР0 × Iв – КР1

Изменения прибыли от продаж за счет управленческих расходов:

П от пр (УР) = УР0 × Iв – УР1

Суммарное влияние факторов определяется:

П от пр общ = П от пр (В) + П от пр (В) + П от пр (КР) + П от пр (УР)

Четвертый этап заключается в расчете и оценке коэффициентов рентабельности (табл. 2). Если прибыль характеризует абсолютную эффективность деятельности предприятия, то рентабельность – относительную[20].

Таблица 2

Расчет и оценка коэффициентов рентабельности

|

Показатель |

Расчет |

Характеристика |

|

Рентабельность продаж |

Прибыль от продаж / Выручку × 100% |

Характеризует величину прибыли, приходящуюся на 1 рубль продаж |

|

Рентабельность затрат |

Прибыль от продаж / Себестоимость × 100% |

Характеризует величину прибыли, приходящуюся на 1 рубль затраченных средств |

|

Рентабельность имущества |

Чистая прибыль / Среднегодовая стоимость активов ×100% |

Характеризует величину прибыли, приходящуюся на 1 рубль активов |

|

Рентабельность внеоборотных активов |

Чистая прибыль / Среднегодовая стоимость внеоборотных активов ×100% |

Характеризует величину чистой прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы |

|

Рентабельность оборотных активов |

Чистая прибыль / Среднегодовая стоимость оборотных активов ×100% |

Показывает сколько прибыли получено с 1 рубля, вложенного в оборотные активы |

|

Рентабельность собственного капитала |

Чистая прибыль / Среднегодовая стоимость собственного капитала ×100% |

Показывает сколько прибыли получено с 1 рубля, вложенного в собственный капитал |

|

Рентабельность заемного капитала |

Чистая прибыль / Среднегодовая стоимость заемного капитала ×100% |

Показывает, сколько прибыли приходится на 1 рубль заемного капитала |

По результатам анализа выявляются резервы роста прибыли и рентабельности. К ним относятся:

снижение затрат на единицу продукции;

увеличение объемов производства и реализации продукции;

более эффективное использование всех имеющихся ресурсов;

различные способы по стимулированию спроса;

сокращение постоянных и переменных затрат и др.

Таким образом, в настоящее время из множества методик анализа финансовых результатов и рентабельности предприятия, представленных разными авторами, была рассмотрена единая комбинированная методика, объединяющая в себе взгляды следующих авторов Турманидзе Т.У, Савицкой Г.В. и Пласковой Н.С., которая включает в себя четыре этапа, а именно: анализ доходов и расходов предприятия; анализ динамики финансовых результатов; факторный анализ прибыли от продаж; анализ коэффициентов рентабельности. Результаты, полученные во время анализа, помогают принять управленческие решения, которые направлены на повышение уровня финансовых результатов и рентабельности, а значит и на улучшение общего финансового состояния предприятия.

ЗАКЛЮЧЕНИЕ

Отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет о финансовых результатах играет существенную роль в бухгалтерском учете, так как в нём отражаются итоги всей деятельности хозяйствующего субъекта, анализируя которые, пользователи финансовой отчетности имеют возможность делать выводы об эффективности деятельности организации и перспективах её дальнейшего развития.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 г. (ред. от 04.11.2014)

- Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (с изменениями и дополнениями)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное приказом Минфина РФ от 29 июля 1998 года №34н, ПБУ 4/99 «Бухгалтерская отчетность организации» (ред. от 24.12.2010)

- Абдукаримов И.Т. Отчет о прибылях и убытках — основной источник информации для мониторинга и анализа финансовых результатов предприятия // Социально-экономические явления и процессы. 2017. №1(047). С. 9–19.

- Алексеева Н.Г., Кагарманова А.И. Методологические основы комплексной оценки финансового состояния предприятия [Текст] Монография/ Н.Г. Алексеева, А.И. Кагарманова. – М.: НИИ ИЭП, 2018. – 109с.

- Арасланбаев Г.Р., Арасланбаев И.В. Анализ факторов влияющих на финансовый результат. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С. 134-137.

- Афанасьева Д.С., Арасланбаев И.В. Анализ влияния заработной платы на выработку в сельском хозяйстве на примере птицефабрики. Материалы V Международной научно-практической конференции. 2019. С. 35-38.

- Ахмедова З.М., Исаева Ш.М. Роль отчета о финансовых результатах в анализе финансового состояния предприятия // В сборнике: Инновационная наука: прошлое, настоящее, будущее Сборник статей Международной научно-практической конференции: в 2 частях. Ответственный редактор: Сукиасян Асатур Альбертович.– 2016. –С. 86-90.

- Бабалыкова И.А., Науменко Т.С., Соляник С.В. Современное назначение отчета о финансовых результатах и особенности его внешнего и внутреннего анализа // Научный журнал КубГАУ — Scientific Journal of KubSAU. 2018. №101. С. 2546–2558.

- Башкатов В.В., Малых Е.Е. Порядок расчета показателя совокупного финансового результата в бухгалтерской отчетности организации // Научный журнал КубГАУ — Scientific Journal of KubSAU. 2019. №95. С. 875–885.

- Галимова Г.Р., Арасланбаев И.В. Управление финансовыми ресурсами организации. Сборник статей Международной научно-практической конференции. 2014. С. 47-50.

- Греченюк А.В., Греченюк О.Н. Проблемы и содержание анализа отчета о финансовых результатах // Экономический анализ: теория и практика. – 2017. – № 43 (394). –С. 59-64.

-

Абдукаримов И.Т. Отчет о прибылях и убытках — основной источник информации для мониторинга и анализа финансовых результатов предприятия // Социально-экономические явления и процессы. 2017. №1(047). С. 9 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 5-е изд., перераб. и доп. –М.: ИНФА-М, 2017 – С. 610 ↑

-

Никандрова А.А., Арасланбаев И.В. Анализ производительности труда на примере ООО «Еникеева» Дюртюлинского района РБ. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С. 382 ↑

-

Сомова Т.Ю., Жукова Е.В. Классификация счетов бухгалтерского учета // Наука XXI века: актуальные направления развития. Материалы заочной научно-практической конференции, 2016. – С. 685 ↑

-

Горшкова Л. А., Поплавская В. А. Подход к способам описания методов экономического анализа // Вестник ННГУ. 2016. №3. С.170 ↑

-

Теоретические основы бухгалтерского учета: учeб. пocoбиe / Н.С. Нечеухина, В.В. Калицкая, И.М. Перминова, О.С. Горбунова. Екатеринбург: Ажур С. 25 ↑

-

Бабалыкова И.А., Науменко Т.С., Соляник С.В. Современное назначение отчета о финансовых результатах и особенности его внешнего и внутреннего анализа // Научный журнал КубГАУ — Scientific Journal of KubSAU. 2018. №101. С. 2546 ↑

-

Экономический анализ (теория, задачи, тесты, деловые игры): Учебное пособие / Н.В. Климова. - М.: Вузовский учебник: НИЦ Инфра-М, 2018. (ЭБС znanium.com) С. 60 ↑

-

Иванникова К.Н., Луговкина О.А. Роль отчета о финансовых результатах в анализе финансового состояния предприятия // Современные тенденции развития науки и технологий. – 2017. – № 3-12 (24). – С. 42 ↑

-

Арасланбаев Г.Р., Арасланбаев И.В. Анализ факторов влияющих на финансовый результат. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С. 134 ↑

-

Виханский О. Стратегическое управление. – 2-е изд., перераб. и доп. – М.: Гардарика, 2019 С. 58 ↑

-

Сомова Т.Ю., Жукова Е.В. Классификация счетов бухгалтерского учета // Наука XXI века: актуальные направления развития. Материалы заочной научно-практической конференции, 2016. – С. 685 ↑

-

Мухаметова Г.Н., Арасланбаев И.В. Совершенствование системы мотивации персонала на предприятии. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С 368 ↑

-

Бурмистрова Л.М. Финансы организаций (предприятий). – М.: Инфра-М, 2016 – 240 С. 96 ↑

-

Мухаметова Г.Н., Арасланбаев И.В. Совершенствование системы мотивации персонала на предприятии. Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа. 2016. С 368 ↑

-

Воробьева Е.И. Определение стоимости финансовых ресурсов субъектов предпринимательства в системе финансового менеджмента / Е.И. Воробьева, Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. — 2018. — №5 (24). — С. 6 ↑

-

Воробьева Е.И. Определение стоимости финансовых ресурсов субъектов предпринимательства в системе финансового менеджмента / Е.И. Воробьева, Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. — 2018. — №5 (24). — С. 6 ↑

-

Афанасьева Д.С., Арасланбаев И.В. Анализ влияния заработной платы на выработку в сельском хозяйстве на примере птицефабрики. Материалы V Международной научно-практической конференции. 2019. С. 35 ↑

-

Береговых Т.В., Ласточкин Е.Г. Финансовая устойчивость предприятия в системе сбалансированных показателей / Т.В. Береговых, Е.Г. Ласточкин // Ученые заметки ТОГУ» Том 4, № 4, 2015. С. 11 ↑

-

Габдуллина Г. К., Хазиахметова Г. А. Метод экономического анализа как способ познания экономического субъекта // ПСЭ. 2015. №2 (46). С.135 ↑

- Менеджмент человеческих ресурсов(Сущность и функции управления человеческими ресурсами)

- История российского нотариата и основные мировые системы

- Моделирование предметной области «учёт электропривода обогатительной фабрики» с помощью UML

- История развития средств вычислительной техники.(Счет в древнем мире)

- Индивидуальное предпринимательство( Понятие ино предпринидивидуальногмательства и предпринимательской деятельности. государственная регистрация индивидуального предпринимателя)

- Понятия и виды наследования(Законодательство о наследовании)

- Понятие и задачи комплексного анализа (Понятие, задачи и виды экономического анализа деятельности предприятия)

- История возникновения наследственного права

- Принципы и основания наследования(Понятие наследственного права)

- Роль семьи в процессе обучения младших школьников (Особенности психического развития в младшем школьном возрасте)

- Развитие самостоятельности младших школьников(Сущность и понятие учебной самостоятельности младших школьников)

- Роль семьи в процессе обучения младших школьников(Стили воздействия семьи на детей младшего школьного возраста)