Отчет о финансовых результах, его целевая направленность в современной экономике.

Содержание:

Введение

Необходимым условием деятельности предприятия выступает финансовый результат. Он завершает циклы деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг). Высокий уровень финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствует росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах. Этим и объясняется актуальность темы курсовой работы «Отчет о финансовых результатов и его использование в анализе прибыли и рентабельности предприятия».

Целью любого предприятия в условиях рыночной экономики, в конечном счете, является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами или услугами в соответствии с имеющимся спросом на них.

Рентабельность и прибыль - показатели, которые четко отражают эффективность деятельности предприятия, рациональность использования предприятием своих ресурсов, доходность направлений деятельности (производственной, предпринимательской, инвестиционной и т.д.).

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

В последние годы, в рыночных условиях хозяйствования в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений, как в области учета, так и при анализе и аудите деятельности предприятия.

Целью работы является исследование вопросов оценки и анализа финансовых результатов деятельности предприятия.

Объект исследования – АО «Ковдорский ГОК».

Предметом исследования является анализ финансовых результатов и рентабельности деятельности АО «Ковдорский ГОК».

Задачи исследования:

- рассмотреть теоретические основы учета и анализа финансовых результатов;

- раскрыть методику анализа финансовых результатов; прибыли и рентабельности;

- проанализировать финансовые результаты и оценить их эффективность на примере АО «Ковдорский ГОК».

Методологической базой исследования является: обобщение методических положений, раскрывающих сущность финансовых результатов, использование методов сравнения, финансовых коэффициентов, относительных и средних величин, а также графический метод представления результатов исследования.

Информационная база исследования: нормативно-правовые документы по ведению учета и анализа, учебники, учебные пособия, содержащие методики финансового анализа, таких авторов как: Анущенкова К.А., Анущенкова В.Ю., Бердникова Т.Б., Крейнина М.Н., Пласкова Н.С., Савицкая Г.В. и др., использованы данные бухгалтерской (финансовой отчетности), учетные регистры и первичные учетные документы АО «Ковдорский ГОК».

Структура курсовой работы состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Теоретические основы формирования отчета о финансовых результатов

1.1 Экономическая сущность, функции и виды прибыли как финансового результата

Необходимым условием деятельности предприятия выступает финансовый результат. Он завершает циклы деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг). Высокий уровень финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствует росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах. Отсюда определение экономического содержания финансового результата деятельности предприятия, изучение его видов, раскрытие задач анализа формирование методики проведения анализа занимают центральное место в финансово-экономическом анализе [8, с.216].

Для любого предприятия получение финансового результата подразумевает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо выручки от реализации и расходов, понесенных им для ее получения.

Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе.

Для собственника, инвестора конечный финансовый результат представляет распределенную в его пользу часть прибыли после налогообложения. Получившаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Финансовый результат – это показатель хозяйственной деятельности предприятия, увеличения или снижение объема прибыли (убытка) за конкретный промежуток времени. Итоговый финансовый результат зависит от объемов реализации товаров (услуг) объемов основного имущества (средств) компании, доходов от внереализационных сделок и так далее.

Рисунок 1 – Составляющие финансового результата

Доход или убыток в деятельности компании представляет собой разницу между прибылью, полученной от продажи продукции (услуг) по рыночной стоимости (без учета НДС и акцизов), а также затрат на производство и продажу.

Финансовые результаты организации всегда выражаются в двух основных формах – доход и убыток. Если прибыль компании выше, чем расходы на производство (закупку) продукции, то деятельность трактуется как прибыльная. В случае, когда затраты превышают доход компании, то можно говорить об убыточности работы.

Доход – одна из главных категорий в товарном производстве, ведь на формирование прибыли имеет воздействие целый ряд важных процессов (социальные факторы, а также распределение ВВП). Следовательно, прибыль – это показатель цены прибавочного товара. Компания получает доход, как только воплотит заданную в товаре цену. С другой стороны, доход – это суммарный показатель, который показывает реальные успехи в деятельности компании и формируется на микроэкономическом уровне. Для расчета прибыли может использоваться всего два параметра – полученные за определенный период доходы за вычетом расходов на его производство и реализацию.

Основной целью деятельности предприятия является прибыль. Следовательно, прибыль является одним из основных финансовых показателей плана и оценки производственно-хозяйственной деятельности предприятий.

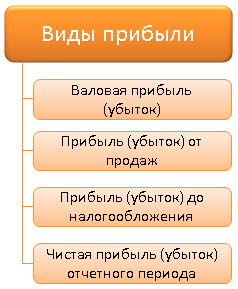

Рисунок 2 -Виды прибыли

В настоящее время в бухгалтерском учете выделяют пять видов прибыли:

- валовая прибыль,

- прибыль (убыток) от продаж,

- прибыль (убыток) до налогообложения,

- прибыль (убыток) от обычной деятельности,

- чистая прибыль (нераспределённая прибыль (убыток) отчётного периода.

Понятие «балансовая прибыль» объединяет всевозможные виды доходов, полученных в ходе осуществления всех производственных и внепроизводственных операций. Балансовая прибыль– это чистая прибыль, из которой еще не вычтены налоги и иные установленные платежи.

Проведение анализа балансовой прибыли наглядно продемонстрирует эффективность разработанной и реализованной стратегии управления предприятием и одновременно с этим – качество принятых решений его руководством и собственниками. Анализ бухгалтерской отчетности позволяет оценить результаты деятельности предприятия за текущий период времени в сравнении с предыдущими отчетными периодами. Благодаря полученным данным анализа можно определить причины, повлиявшие на не достижение поставленных стратегических целей, установить слабые места в системе управленческого учета, источники убытков, и обеспечить формирование ресурсов для роста прибыли.

Валовая прибыль — это разность между выручкой (нетто) от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продукции при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления. Валовая прибыль является показателем эффективности собственно производства (строительства, торговли).

Прибыль (убыток) от продаж — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым прибыль от продаж есть показатель эффективности основной деятельности предприятия, т. е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль выполняет две функции:

- оценочная функция. Ее суть в том, что через различные значения доходности (относительные и абсолютные) можно определить реальную эффективность работы компании, качество его работы, активность. Через доход можно рассмотреть все аспекты деятельности, такие как производительность труда, качество применения трудовых, производственных и материальных ресурсов;

- стимулирующая функция прибыли показывает, насколько удовлетворены сотрудники предприятия своей работой, покрываются ли их социальные потребности, выплачиваются ли дивиденды, ведется ли компанией благотворительная деятельность [22, с.41].

Чем ближе экономика страны к рыночной, тем большее значение имеет размер прибыли. Получая финансовую независимость, компания имеет право действовать по собственному усмотрению, решать более глобальные задачи, повышать уровень доходности путем улучшения качества продукции.

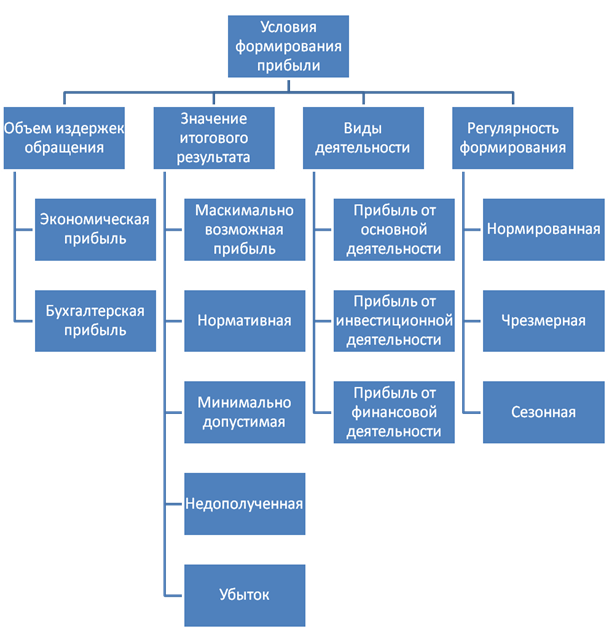

Рисунок 3 – Уровень формирования прибыли

Доход вбирает в себя все результаты работы в самых различных сферах деятельности – финансовой, основной (или операционной), инвестиционной и так далее. При этом в процессе расчета прибыли учитывается несколько основных параметров – валовый доход, чистая прибыль (выручка компании от продажи товаров или услуг), доход от ведения операционной деятельности, прибыль или убыток от обычной работы с учетом налогообложения. Кроме этого, учитывается уровень дохода от деятельности без учета налогов, а также чистый доход за конкретный промежуток времени.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж [19, с.71].

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода [27, с.67].

В условиях рыночной экономики значение прибыли очень велико. Таким образом, стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, повышение эффективности производства, конкурентоспособности продукции и услуг и т.д. Поэтому основная задача отводится анализу финансовой деятельности организации. В процессе данного анализа изучается динамика изменения объема чистой прибыли, находятся резервы увеличения эффективности производства, оцениваются результаты деятельности предприятия и определяется уровень рентабельности.

Таким образом, формирование финансовых результатов имеет принципиальное значение в рыночной экономике, поскольку прибыль является побудительным мотивом и целью предпринимательской деятельности. Прибыль является обобщающим (интегральным) результатом деятельности и выступает абсолютным показателем эффективности производственной деятельности.

1.2. Порядок формирования отчета о финансовых результатов

В условиях рыночной экономики предприятие использует финансовые результаты деятельности для планирования своей финансово-хозяйственной деятельности и анализа внутренних и внешних условий. Этот инструмент позволяет оценить, насколько эффективно используются собственные ресурсы предприятия и средства инвесторов, соотнести результаты деятельности с объемами понесенных затрат на организацию производственных процессов. Действуя в условиях рыночной экономики, предприятие вынуждено использовать финансовые результаты в роли объекта оценки и анализа, чтобы повысить эффективность производства. Это позволяет решить сразу несколько задач - повысить конкурентоспособность товаров и услуг компании, совершенствовать формы и инструменты управления хозяйственной деятельностью. Оценивая финансовые результаты, предприятие получает возможность планирования своей деятельности и прогнозирования результатов. Финансовые результаты необходимы для того, чтобы обосновать утвержденные планы, спланировать принятие важных управленческих решений.

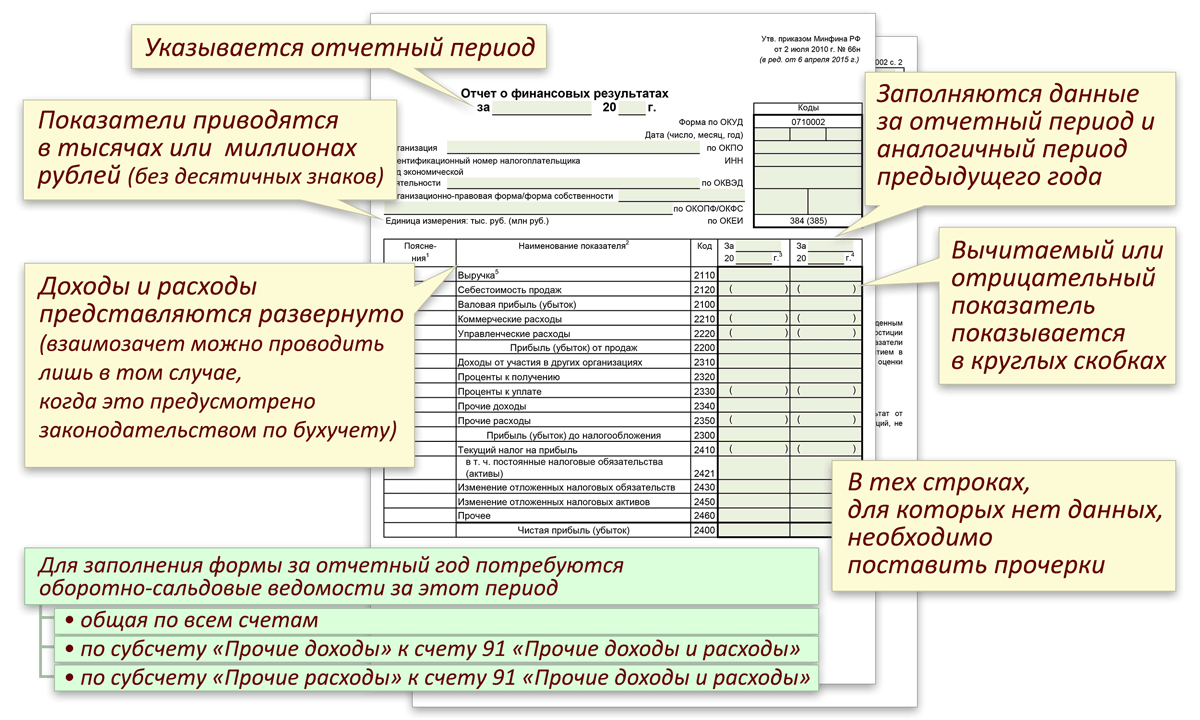

Основным документом, на основании которого делается анализ финансовых результатов и рентабельности предприятия, является Отчет о финансовых результатах.

Отчет о финансовых результатах представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

Рисунок 4 – Порядок составления Отчета о финансовых результатах

Таблица с отчетными показателями состоит из 5 граф:

-номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам.

Отчет о финансовых результатах характеризует финансовые результаты деятельности организации за отчетный период.

1. Графа «Выручка» - 2110. Здесь отображается итоговая прибыль от стандартных видов деятельности компании. В качестве критериев могут выступать такие параметры, как величина прибыли, периодичность ее получения и так далее. К примеру, если компания занимается арендой недвижимости, то прибыль будет прописываться в графе «Выручка». Если же аренда является не основным видом работ, то доход за аренду может учитываться, как прочая прибыль.

2. В строке «2310» отображается прибыль компании от участия в уставных капиталах других АО. Если такая деятельность не основная для компании, то данные по дивидендам прописываются в графе «2310». В противном случае доход включается в графу «2110».

3. В графе «2320» фиксируются проценты по всем видам долговых обязательств – депозитам, кредитам, долговым бумагам, векселям и прочим. В случае, когда инвестиции осуществляются с целью получения дохода, то прибыль должна отражаться в графе «2110».

4. В строке «2340» указывается вся прочая прибыль, которая не попала в другие графы отчетности. Сюда можно отнести начисленные штрафные санкции, пеню, доход от продажи основных средств, курсовую разницу (спред), кредиторскую задолженность и так далее.

Рисунок 5 – Порядок составления Отчета о финансовых результатах

5. Строка «2110» - себестоимость продаж. Здесь включены расходы, касающиеся получения прибыли от обычной работы компании за определенный промежуток времени. Сюда включаются расходы на товары, материалы и прочие материалы, которые могут понадобиться в процессе производства.

6. Строка «2220» - управленческие затраты. Сюда включены все расходы компании с учетом затрат на персонал, налогами и так далее. Если компания не занимается производством, то расходы могут быть отражены, как общехозяйственные, то есть показатель «2220» можно вообще не формировать.

7. Строка «2330» - проценты к выплате. Здесь учитываются проценты по всем задолженностям компании, кроме тех, которые находятся в цене инвестиционного актива.

8. Строка «2350» - прочие расходы. Здесь указаны все траты компании, которые не вошли в прошлые пункты.

Рисунок 6 – Порядок составления Отчета о финансовых результатах

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную не только на принятие стратегических решений, но и на эффективное текущее и оперативное управление формированием прибыли с учетом всех факторов, влияющих на величину прибыли.

Таким образом, основной показатель, отражающий эффективность предприятия является финансовый результат (положительный — прибыль или отрицательный — убыток). Кроме того, анализ финансовых результатов позволяет оценить возможности развития предприятия и его потенциал.

Финансовый результат – это разница доходов и расходов, полученных в ходе своей деятельности предприятия, в случае положительной разницы – финансовый результат – это прибыль, в случае отрицательной разницы – финансовый результат – убыток.

Глава 2. Методика анализа основных показателей отчета о финансовых результатов предприятия

2.1. Методика анализа прибыли по данным отчета о финансовых результатах

Проведение экономического анализа доходов и расходов предприятия является необходимым для любого предприятия, так как ее эффективное функционирование и итоговая цель заключается в получении прибыли.

Для каждой компании анализ финансовых результатов – это одна из главных задач. Только так можно увидеть, насколько четко выполняется план деятельности и в правильном ли направлении движется бизнес. В четком анализе финансовых результатов заинтересованы все – участники биржи, инвесторы, аудиторы, держатели акций компании, поставщики продукции, страховщики, покупатели товаров (потребители услуг), рекламные фирмы и так далее [20, с.101].

Сегодня есть несколько основных методик анализа финансового результата, каждая из которых применяется в том или ином предприятии:

1. Анализ финансовых результатов по Савицкой Г.В. Алгоритм следующий:

- оценивается состав и динамика доходности компании. При этом в расчете применяются такие показатели, как доход от продажи товара, маржинальная прибыль, чистый, капитализированный и потребляемый доход, а также общий финансовый результат. В процессе расчета многое зависит от цели проводимого анализа. К примеру, если необходимо вычислить безубыточный объем продаж для компании и определиться с ее «зоной безопасности», то должен использоваться показатель маржинального дохода. В случае, когда производится оценка собственных средств компании, то чистый доход и так далее. Важно, чтобы в процессе анализа учитывались различные составляющие прибыли – ее структура, состав, динамика и так далее;

- оцениваются финансовые результаты от продажи товара (услуг). Здесь уделяется внимание выполнению плана компании, динамике роста, определяются факторы, влияющие на объем и так далее;

- проводится анализ ценовой политики компании, факторная оценка уровня средней ценовой политики. При этом оценивается, насколько параметр средневзвешенной цены влияет на качество продукции, сроки продаж, конъюнктуру рынка, рынок сбыта, уровень инфляции и так далее;

- анализируются прочие расходы и прибыль. Здесь уделяется внимание выполнению плана, динамике, состав, фактором, влияющим на изменение суммы дохода и так далее;

- проводится оценка рентабельности компании – коэффициента окупаемости, рентабельности совокупного капитала и оборота (продаж). После этого анализируется динамика указанных выше показателей и сравнивается с теми планами своей компании и конкурентов;

- оценивается корректность использования полученных доходов. Здесь производится учет налогов, размера оплаченных дивидендов акционерам, величины капитализированного и потребленного дохода.

2. Шеремет А. Д. предлагает другой способ анализа финансового результата [38, с.27]. Его алгоритм выглядит следующим образом:

- формируются основные показатели, которые показывают эффективность работы компании. Особое внимание уделяется таким параметрам, как доход (убыток) от продажи товаров, аналогичные параметры, но с учетом прочих расходов и налогообложения. Далее рассчитывается чистая прибыль за отчетный период и доход от простой деятельности компании;

-проводится предварительный анализ на основе относительных и абсолютных параметров прибыли;

-делается более глубокий анализ посредством изучения факторов, влияющих на величину дохода компании;

- выполняется полноценный анализ действия инфляции и ее влияния на конечные результаты деятельности компании;

- проводится изучение качества дохода и составляется характеристика факторов, оказывающих воздействие на объем прибыли;

-оценивается рентабельность активов компании;

- проводится подробный маржинальный анализ доходов, полученных за определенный промежуток времени.

3. Анализ финансового результата по Ионовой А.Ф. и Селезневу Н.Н. производится так:

- осуществляется классификация дохода, которая позволяет оценить эффект от работы компании. При этом прибыль делится на ряд основных критериев – по порядку формирования, по видам работы, по источникам, по характеру применения, по срокам получения. Структура прибыли выглядит следующим образом.

- после формирования показателей дохода производится расшифровка взаимосвязей между каждым из них;

- указываются основные факторы, которые влияют на объем дохода компании, проводится анализ дохода до момента оплаты налогов;

- рассчитывается прибыль с учетом инфляционных процессов, которые неизбежно влияют на финансовый результат предприятия;

- анализируется качество дохода. Качество тем выше, чем больше рост производства и меньше расходы по нему. Низкое качество говорит о том, что имеет место рост стоимости товаров без повышения объемов выпуска продукции. Также качество прибыли может оцениваться по следующим критериям – структуре рентабельности, коэффициенту достаточности дохода, уровня рентабельности и так далее;

- производится оценка уровней денежных потоков компании для определения достаточности поступления капитала по конкретному направлению деятельности;

- анализируются результаты по заполненной финансовой отчетности компании [28, с.73].

Таким образом, итоги деятельности компании за отчетный период фиксируются в отчете о финансовых результатах, который, наряду с балансом, является одной из основных форм в блоке бухгалтерской отчетности. Сведения, аккумулированные в этом документе, служат базой для проведения различных аналитических исследований и дают возможность экономисту выяснить, насколько эффективна принятая компанией политика ведения бизнеса.

2.2. Методика анализа рентабельности

Анализ прибыли позволяет обосновать плановую величину прибыли, оценить полученные результаты в соотношении с разработками бизнес-плана. Дает возможность рассчитать влияние факторов на отклонения полученной от плановой, выявить явные и скрытые резервы для положительной динамики и интенсификации роста прибыли, пути ее эффективного использования в ближней и дальней перспективе.

Рентабельность – относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

В общем смысле рентабельность продукции подразумевает, что производство и реализация данного продукта приносит предприятию прибыль. Нерентабельное производство - это производство, не приносящее прибыли. Отрицательная рентабельность - это убыточная деятельность. Уровень рентабельности определяется с помощью относительных показателей - коэффициентов.

Рентабельность представляет собой отношение прибыли к тому объекту, эффективность работы (отдачу) которого требуется узнать.

Показателей рентабельности много. Фактически столько же, сколько финансовых показателей, эффективность которых может заинтересовать пользователей. В основном для анализа рентабельности используют следующие:

- Рентабельность продаж, или общая рентабельность. Она дает информацию о том, сколько копеек прибыли заложено в каждый рубль выручки, представляет собой отношение прибыли к объему продаж и считается по формуле:

Рпрод = П / Оп х 100%, (1)

где: Рпрод — рентабельность продаж;

П — прибыль (валовая, операционная, чистая);

Оп — объем продаж (выручка).

- Рентабельность продукции. Этот показатель говорит об эффективности понесенных предприятием затрат, показывает долю прибыли в каждом рубле, израсходованном на производство продукции. Формула его расчета следующая:

Рпр = П / Сс х 100, (2)

где: Рпр — рентабельность продукции;

П — прибыль;

Сс — себестоимость.

С учетом целей анализа эту рентабельность рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной.

- Рентабельность активов, свидетельствует о том, сколько прибыли отдает каждый рубль, вложенный в имущество фирмы. Она представляет собой отношение прибыли к активам и рассчитывается по формуле:

Ракт = П / Ак х 100%, (3)

где: Ракт — рентабельность активов;

П — прибыль;

Ак — средняя стоимость активов организации за расчетный период.

Рассчитывают рентабельность внеоборотных, оборотных или суммарных активов, а иногда и рентабельность отдельных видов имущества, например ОС.[21, с.1ܰ5ܰ3].

- Рентабельность капитала, в том числе:

- рентабельность собственного капитала, которая информирует о том, эффективно ли работают собственные источники фирмы, и рассчитывается по формуле:

Рск = П / СК х 100, (4)

где: Рск — рентабельность собственного капитала;

П — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

- рентабельность заемного капитала — аналогичный показатель, демонстрирующий доходность заимствований:

Рзк = П / (ДО + КО) х 100, (5)

где: Рзк — рентабельность собственного капитала;

П — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Таким образом, анализ рентабельности — важный компонент оценки имущественного положения и финансового состояния бизнеса. Его результаты интересуют многих пользователей — как внутренних, так и внешних. Методы анализа различны и разнообразны, а их выбор зависит от того, какая цель стоит перед аналитиком.

Глава 3. Анализ отчета о финансовых результатов АО «Ковдорский ГОК»

3.1. Организационно-экономическая характеристика АО «Ковдорский ГОК»

Ковдорский ГОК — большое градообразующее предприятие-комбинат в г.Ковдоре Мурманской области. В списке второй по количеству объёма добычи железной руды, а также один из лучших производителей апатитовой руды в России и до этого времени единственный в всем мире который занимается производством баделеитового концентрата, один из крупнейших производителей рудного концентрата железной руды.

Предметом деятельности АО «Ковдорский горно-обогатительный комбинат» является разрабатываемое месторождение комплексных бадделеит-апатит-магнетитовых и маложелезистых апатитовых руд, а также резервные месторождения франколитовых (апатит-штаффелитовых) руд и карбонатитов. Кроме того, с 1995 года разрабатывается техногенное месторождение отходов обогатительного производства, образовавшихся в период деятельности комбината с 1962 по 1980 гг. в погашенном секторе хвостохранилища и содержащих промышленные концентрации апатита и бадделеита.

Aдрес: 184141 Россия, Мурманская обл., Ковдор, ул. Сухачева, 5.

Основные виды деятельности:

-Руды железные (добыча открытым способом)

-Руды редких металлов (циркония, тантала, ниобия и др.) (добыча и обогащение)

-Минеральное сырье для химических производств (добыча)

-Типографские услуги

-Газы промышленные (производство)

-Электродвигатели, генераторы и трансформаторы (монтаж, ремонт, техническое обслуживание)

-Тепловые электростанции (производство электроэнергии)

-Электроэнергия (передача)

-Тепловые электростанции (производство тепловой энергии)

-Подготовка участка к добыче полезных ископаемых

-Общестроительные работы

-Автобусные междугородные пассажирские перевозки, подчиняющиеся расписанию

-Автотранспорт грузовой неспециализированный

-Перевозка грузов

-Недвижимое собственное имущество (сдача внаем)

-Автотранспорт и оборудование (аренда)

-Сельскохозяйственная, строительная, офисная и специализированная техника (аренда)

-Предоставление прочих персональных услуг.

Сегодня Ковдорский ГОК – устойчиво работающее предприятие, стабильно наращивающее объемы производства, оснащенное современной техникой и оборудованием, с профессиональным коллективом руководителей, специалистов и рабочих.

АО «Ковдорский горно-обогатительный комбинат» эксплуатирует 4 месторождения полезных ископаемых и на 2-х месторождениях выполняет геологоразведочные работы (стадии до изучения и детальной разведки) с целью их подготовки к промышленному освоению. Эксплуатируемые и разведуемые месторождения составляют основу минерально-сырьевой базы комбината и представлены тремя группами полезных ископаемых:

- рудные (три месторождения, два из которых разрабатываются, один – в стадии изучения);

- нерудные (два месторождения, оба разрабатываются);

- подземные воды (одно месторождение – в стадии детальной разведки).

Запасы руд разведаны и утверждены ГКЗ СССР (протокол ГКЗ № 7522 от 10.12.1975 г.) до абсолютной отметки минус 350 м.

Горные работы являются первым и определяющим звеном основной технологии горно-обогатительного комбината.

Добыча минерального сырья осуществляется открытым способом. В технологическом процессе добычи участвуют три подразделения комбината:

- рудник «Железный»;

- цех технологического транспорта (ЦТТ);

- цех горно-дорожных и строительных машин (ЦГД и СМ).

Балансовые запасы фосфорсодержащего сырья составляют более 500 млн. тонн, прогнозные запасы превышают 2 млрд. тонн. Продукция комбината соответствует требованиям мировых стандартов.

Апатитовый концентрат практически полностью направляется на предприятия МХК «ЕвроХим», производящие фосфорсодержащие удобрения. Традиционными потребителями железорудного концентрата, 80% которого реализуется в России, являются «Северсталь», «Западно-Сибирский металлургический комбинат». Оставшиеся 20% отправляются на экспорт в Чехию, Словакию, Польшу. 95% бадделеитового концентрата экспортируется в Японию, США, европейские страны.

Являясь одним из крупных горно-обогатительных предприятий Кольского полуострова, Ковдорский ГОК отличается высоким уровнем культуры производства и бережным отношением к окружающей среде. Природоохранная деятельность предприятия направлена на охрану атмосферного воздуха и водного бассейна, утилизацию и переработку отходов производства и потребления.

В настоящее время на комбинате работает около 4900 человек. Ковдорский ГОК является гарантом жизнедеятельности города Ковдора и всего прилегающего региона. Более 70% бюджета Ковдорского района составляют налоговые отчисления комбината. Ежегодно МХК «ЕвроХим» и АО «Ковдорский ГОК» направляют значительные средства на реализацию региональных социальных программ и благотворительность: на развитие здравоохранения, образования, спорта, культуры. Предприятие оказывает финансовую и материальную помощь общественным организациям, ветеранам войны и труда, пенсионерам и инвалидам, детскому дому, поддерживает творческие коллективы, молодежные инициативы и движения на местном и областном уровнях.

Современный ОАО «Ковдорский ГОК» – это высокоэффективное с точки зрения комплексности отработки месторождений предприятие, оснащённое современной техникой и оборудованием.

Целью деятельности АО «Ковдорский ГОК» является получение прибыли, содействие наиболее полному удовлетворению потребностей юридических и физических лиц в продукции, товарах и услугах. Видами деятельности Общества являются: открытая добыча руд черных металлов; добыча и обогащение руд редких металлов; горнохимическое производство; открытая и подземная добыча минерального сырья для химических производств и производства удобрений; производство плавленых фосфорно-магниевых удобрений, щебня, керамической облицовочной плитки, продуктов воздухопереработки (кислород, азот, сжатый воздух); производство товаров народного потребления; производство удобрений и азотных соединений; геолого-разведочные, геофизические и геохимические работы в области изучения недр; добыча природных камней для облицовочных материалов; производство облицовочных материалов из природного камня; оказание платных услуг населению и организациям и пр.

3.2. Анализ динамики, состава и структуры доходов и расходов АО «Ковдорский ГОК»

В ходе проведения анализа финансовых результатов используются разнообразные приемы и способы анализа, позволяющие получить количественную оценку финансовых результатов. К ним можно отнести горизонтальный и вертикальный анализ, сравнительный анализ, анализ по факторам и т.п. Прежде всего, необходимо, используя данные отчета о финансовых результатах за отчетный и предыдущий годы, а также показатели бизнес-плана на отчетный год, определить изменение величины общей прибыли компании (совокупной прибыли). Затем следует изучить ее структуру, чтобы выявить, в какой степени повлияли на совокупную прибыль компании финансовый результат от реализации продукции, товаров, услуг, прочего имущества и имущественных прав (включая прибыль от продаж и операционную прибыль).

Анализ финансовых результатов АО «Ковдорский ГОК» представлен в таблице 1.

Выручка от реализации продукции, работ, услуг АО «Ковдорский ГОК» существенных изменений не претерпела. За 2015-2017 гг. данный показатель увеличился на 0,47%. Прирост в 2016 г. по сравнению с 2015 г. составил 3 698 932 тыс. руб. или 10,27%. Затем снижение в 2017 г. по сравнению с 2016 г. составило 3 530 482 тыс. руб. или 8,89%. Таким образом, изменение выручки не оказало существенно влияния на изменение валового финансового результата АО «Ковдорский ГОК».

Себестоимость продукции, работ, услуг АО «Ковдорский ГОК» продемонстрировала негативную динамику. За 2015-2017 гг. данный показатель увеличился на 9,42%. Прирост в 2016 г. по сравнению с 2015 г. составил 2 475 159 тыс. руб. или 18,69%. Затем снижение в 2017 г. по сравнению с 2016 г. составило 1 227 265 тыс. руб. или 7,81%. Таким образом, изменение себестоимости оказало негативное влияние на изменение валового финансового результата АО «Ковдорский ГОК». Необходимо отметить, что производство продукции, выполнение работ, оказание услуг в 2017 г. стало более затратоемким по сравнению с 2015 г. Действительно, если в 2015 г. на 1 руб. выручки приходилось 36,75 коп. в виде себестоимости, тогда как в 2017 г. этот показатель был выше и составлял 40,02 коп. Таким образом, по данному критерию в структуре выручки произошли негативные изменения.

Таблица 1

Анализ финансовых результатов АО «Ковдорский ГОК»

|

Показатели |

2015 г. |

2016 г. |

Изменение в 2016 по сравнению с 2015 г. |

2017 г. |

Изменение в 2017 по сравнению с 2016 г. |

Изменение в 2017 по сравнению с 2015 г. |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

в % к выручке |

тыс. руб. |

в % к выручке |

абсолютное, тыс. руб. |

относительное, % |

тыс. руб. |

в % к выручке |

абсолютное, тыс. руб. |

относительное, % |

абсолютное, тыс. руб. |

относительное, % |

|

|

Выручка от реализации продукции, работ, услуг |

36 030 993 |

100,00 |

39 729 925 |

100,00 |

3 698 932 |

10,27 |

36 199 443 |

100,00 |

-3 530 482 |

-8,89 |

168 450 |

0,47 |

|

Себестоимость продукции, работ, услуг |

13 240 477 |

36,75 |

15 715 636 |

39,56 |

2 475 159 |

18,69 |

14 488 371 |

40,02 |

-1 227 265 |

-7,81 |

1 247 894 |

9,42 |

|

Валовая прибыль |

22 790 516 |

63,25 |

24 014 289 |

60,44 |

1 223 773 |

5,37 |

21 711 072 |

59,98 |

-2 303 217 |

-9,59 |

-1 079 444 |

-4,74 |

|

Коммерческие расходы |

3 727 298 |

10,34 |

5 111 178 |

12,86 |

1 383 880 |

37,13 |

5 572 257 |

15,39 |

461 079 |

9,02 |

1 844 959 |

49,50 |

|

Управленческие расходы |

1 544 010 |

4,29 |

1 961 772 |

4,94 |

417 762 |

27,06 |

2 126 448 |

5,87 |

164 676 |

8,39 |

582 438 |

37,72 |

|

Прибыль от продаж |

17 519 208 |

48,62 |

16 941 339 |

42,64 |

-577 869 |

-3,30 |

14 012 367 |

38,71 |

-2 928 972 |

-17,29 |

-3 506 841 |

-20,02 |

|

Проценты к получению |

43 738 |

0,12 |

24 098 |

0,06 |

-19 640 |

-44,90 |

24 790 |

0,07 |

692 |

2,87 |

-18 948 |

-43,32 |

|

Проценты к уплате |

798 014 |

2,21 |

898 743 |

2,26 |

100 729 |

12,62 |

1 470 719 |

4,06 |

571 976 |

63,64 |

672 705 |

84,30 |

|

Прочие доходы |

398 263 |

1,11 |

2 663 957 |

6,71 |

2 265 694 |

568,89 |

1 576 369 |

4,35 |

-1 087 588 |

-40,83 |

1 178 106 |

295,81 |

|

Прочие расходы |

4 551 410 |

12,63 |

447 059 |

1,13 |

-4 104 351 |

-90,18 |

369 683 |

1,02 |

-77 376 |

-17,31 |

-4 181 727 |

-91,88 |

|

Прибыль до налогообложения |

12 611 785 |

35,00 |

18 283 592 |

46,02 |

5 671 807 |

44,97 |

13 773 124 |

38,05 |

-4 510 468 |

-24,67 |

1 161 339 |

9,21 |

|

Текущий налог на прибыль |

2 272 214 |

6,31 |

3 544 406 |

8,92 |

1 272 192 |

55,99 |

1 945 869 |

5,38 |

-1 598 537 |

-45,10 |

-326 345 |

-14,36 |

|

Чистая прибыль |

10 052 496 |

27,90 |

14 826 820 |

37,32 |

4 774 324 |

47,49 |

11 162 255 |

30,84 |

-3 664 565 |

-24,72 |

1 109 759 |

11,04 |

Темп роста себестоимости опережает рост выручки. Совместное влияние этих факторов оказало негативное влияние на сумму валового финансового результата.

АО «Ковдорский ГОК» работает, получая положительный валовый финансовый результат. Например, в 2015 г. сумма валовой прибыли составила 22 790 516 тыс. руб.; в 2016 г. – 24 014 289 тыс. руб.; в 2017 г. – 21 711 072 тыс. руб. В 2016 г. по сравнению с 2015 г. сумма валовой прибыли увеличилась на 5,37%. Затем в 2017 г. по сравнению с 2016 наблюдалось снижение на 9,59%. В целом в течение анализируемого периода сумма валовой прибыли сократилась на 4,74%, что негативным образом характеризует ситуацию с финансовыми результатами компании.

Коммерческие расходы АО «Ковдорский ГОК» увеличились. В 2017 по сравнению с 2015 гг. их сумма выросла на 49,50%. Таким образом, изменение суммы коммерческих расходов оказало отрицательное влияние на изменение финансового результата от продаж АО «Ковдорский ГОК».

Управленческие расходы АО «Ковдорский ГОК» увеличились. В 2017 по сравнению с 2015 гг. их сумма выросла на 37,72%. Это означает, что изменение суммы управленческих расходов оказало отрицательное влияние на изменение финансового результата от продаж АО «Ковдорский ГОК».

АО «Ковдорский ГОК» работает, получая положительный финансовый результат от продаж. Например, в 2015 г. сумма прибыли от продаж составила 17 519 208 тыс. руб., в 2016 г. – 16 941 339 тыс. руб.; в 2017 г. – 14 012 367 тыс. руб. В 2016 г. по сравнению с 2015 г. сумма прибыли от продаж сократилась на 3,30%. Затем в 2017 г. по сравнению с 2016 наблюдалось снижение на 17,29%. В целом в течение анализируемого периода сумма прибыли от продаж сократилась на 20,02%, что негативным образом характеризует ситуацию с финансовыми результатами компании.

Динамика валового финансового результата и финансового результата от продаж проиллюстрирована на рисунке 7.

Рисунок 7 – Динамика валового финансового результата

и финансового результата от продаж АО «Ковдорский ГОК» за 2015-2017 гг. (тыс. руб.)

Сальдо прочих доходов и расходов АО «Ковдорский ГОК» продемонстрировало положительную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало положительное влияние на изменение прибыли до налогообложения АО «Ковдорский ГОК».

АО «Ковдорский ГОК» работает, получая положительный финансовый результат до налогообложения. Например, в 2015 г. сумма прибыли до налогообложения составила 12 611 785 тыс. руб.; в 2016 г. – 18 283 592 тыс. руб.; в 2017 г. – 13 773 124 тыс. руб. В 2016 г. по сравнению с 2015 г. сумма прибыли до налогообложения увеличилась на 44,97%. Затем в 2017 г. по сравнению с 2016 г. наблюдалось снижение на 24,67%. В целом в течение анализируемого периода сумма прибыли до налогообложения выросла на 9,21%, что положительно характеризует ситуацию с финансовыми результатами компании.

Динамика финансового результата до налогообложения и чистого финансового результата проиллюстрирована на рисунке 8.

Рисунок 8 – Динамика финансового результата до налогообложения

и чистого финансового результата АО «Ковдорский ГОК» за 2015-2017 гг. (тыс. руб.)

АО «Ковдорский ГОК» работало, получая положительный чистый финансовый результат. Например, в 2015 г. сумма чистой прибыли составила 10 052 496 тыс. руб., в 2016 г. – 14 826 820 тыс. руб.; в 2017 г. – 11 162 255 тыс. руб. В 2016 г. по сравнению с 2015 г. сумма чистой прибыли увеличилась на 47,49%. Затем в 2017 г. по сравнению с 2016 г. наблюдалось снижение на 24,72%. В целом в течение анализируемого периода сумма чистой прибыли выросла на 11,04%, что положительно характеризует ситуацию с финансовыми результатами компании. Позитивная динамика чистого финансового результата позволяет предложить, что за счет данного фактора эффективность работы компании повысилась.

3.3. Анализ прибыли и рентабельности АО «Ковдорский ГОК»

Факторный анализ чистой прибыли (чистого убытка) осуществляем с помощью следующей модели:

(6)

(6)

где  – выручка,

– выручка,

– себестоимость продаж,

– себестоимость продаж,

– коммерческие расходы,

– коммерческие расходы,

– управленческие расходы,

– управленческие расходы,

– проценты к получению,

– проценты к получению,

– проценты к уплате,

– проценты к уплате,

– прочие доходы,

– прочие доходы,

– прочие расходы,

– прочие расходы,

– налог на прибыль (с учетом изменения отложенных налоговых активов и обязательств).

– налог на прибыль (с учетом изменения отложенных налоговых активов и обязательств).

Факторный анализ осуществляем с помощью способа цепных подстановок. Этот способ предполагает предварительный расчет ряда вспомогательных величин:

где индексы 0 и 1 обозначают, соответственно, базисный и отчетный периоды.

После расчета вспомогательных величин осуществляется расчет влияния каждого фактора модели:

(7)

(7)

влияние изменения себестоимости продаж:

влияние изменения коммерческих расходов:

влияние изменения управленческих расходов:

влияние изменения процентов к получению:

влияние изменения процентов к уплате:

влияние изменения прочих доходов:

влияние изменения прочих расходов:

влияние изменения факторов, связанных с налогообложением:

Осуществляем факторный анализ изменения чистой прибыли в 2016 г. по сравнению с 2015 г.:

ЧП 2015 = 36 030 993 -13 240 477 -3 727 298 -1 544 010 + 43 738 -798 014 + 398 263 -4 551 410 -2 559 289 = 10 052 496 тыс. руб.;

ЧП усл1 = 39 729 925 -13 240 477 -3 727 298 -1 544 010 + 43 738 -798 014 + 398 263 -4 551 410 -2 559 289 = 13 751 428 тыс. руб.;

ЧП усл2 = 39 729 925 -15 715 636 -3 727 298 -1 544 010 + 43 738 -798 014 + 398 263 -4 551 410 -2 559 289 = 11 276 269 тыс. руб.;

ЧП усл3 = 39 729 925 -15 715 636 -5 111 178 -1 544 010 + 43 738 -798 014 + 398 263 -4 551 410 -2 559 289 = 9 892 389 тыс. руб.;

ЧП усл4 = 39 729 925 -15 715 636 -5 111 178 -1 961 772 + 43 738 -798 014 + 398 263 -4 551 410 -2 559 289 = 9 474 627 тыс. руб.;

ЧП усл5 = 39 729 925 -15 715 636 -5 111 178 -1 961 772 + 24 098 -798 014 + 398 263 -4 551 410 -2 559 289 = 9 454 987 тыс. руб.;

ЧП усл6 = 39 729 925 -15 715 636 -5 111 178 -1 961 772 + 24 098 -898 743 + 398 263 -4 551 410 -2 559 289 = 9 354 258 тыс. руб.;

ЧП усл7 = 39 729 925 -15 715 636 -5 111 178 -1 961 772 + 24 098 -898 743 + 2 663 957 -4 551 410 -2 559 289 = 11 619 952 тыс. руб.;

ЧП усл8 = 39 729 925 -15 715 636 -5 111 178 -1 961 772 + 24 098 -898 743 + 2 663 957 -447 059 -2 559 289 = 15 724 303 тыс. руб.;

ЧП 2016 = 39 729 925 -15 715 636 -5 111 178 -1 961 772 + 24 098 -898 743 + 2 663 957 -447 059 -3 456 772 = 14 826 820 тыс. руб.

Осуществляем расчет влияния на чистую прибыль отдельных факторов:

выручки: 13 751 428 - 10 052 496 = 3 698 932 тыс. руб. (влияние положительное);

себестоимости продаж: 11 276 269 - 13 751 428 = -2 475 159 тыс. руб. (влияние негативное);

коммерческих расходов: 9 892 389 - 11 276 269 = -1 383 880 тыс. руб. (влияние негативное);

управленческих расходов: 9 474 627 - 9 892 389 = -417 762 тыс. руб. (влияние негативное);

процентов к получению: 9 454 987 - 9 474 627 = -19 640 тыс. руб. (влияние негативное);

процентов к уплате: 9 354 258 - 9 454 987 = -100 729 тыс. руб. (влияние негативное);

прочих доходов: 11 619 952 - 9 354 258 = 2 265 694 тыс. руб. (влияние положительное);

прочих расходов: 15 724 303 - 11 619 952 = 4 104 351 тыс. руб. (влияние положительное);

факторов, связанных с налогообложением прибыли: 14 826 820 - 15 724 303 = -897 483 тыс. руб. (влияние негативное).

Общее влияние всех факторов составляет:

3 698 932 + (-2 475 159) + (-1 383 880) + (-417 762) + (-19 640) +

(-100 729) + 2 265 694 + 4 104 351 + (-897 483) = +4 774 324 тыс. руб.

Осуществляем проверку:

14 826 820-10 052 496=+4 774 324 тыс. руб.

Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: выручки; прочих доходов; прочих расходов. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение себестоимости продаж; коммерческих расходов; управленческих расходов; процентов к получению; процентов к уплате; факторов, связанных с налогообложением прибыли. В итоге в 2016 г. по сравнению с 2015 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат.

Осуществляем факторный анализ изменения чистой прибыли в 2017 г. по сравнению с 2016 г.:

ЧП 2016 = 39 729 925 -15 715 636 -5 111 178 -1 961 772 + 24 098 -898 743 + 2 663 957 -447 059 -3 456 772 = 14 826 820 тыс. руб.;

ЧП усл1 = 36 199 443 -15 715 636 -5 111 178 -1 961 772 + 24 098 -898 743 + 2 663 957 -447 059 -3 456 772 = 11 296 338 тыс. руб.;

ЧП усл2 = 36 199 443 -14 488 371 -5 111 178 -1 961 772 + 24 098 -898 743 + 2 663 957 -447 059 -3 456 772 = 12 523 603 тыс. руб.;

ЧП усл3 = 36 199 443 -14 488 371 -5 572 257 -1 961 772 + 24 098 -898 743 + 2 663 957 -447 059 -3 456 772 = 12 062 524 тыс. руб.;

ЧП усл4 = 36 199 443 -14 488 371 -5 572 257 -2 126 448 + 24 098 -898 743 + 2 663 957 -447 059 -3 456 772 = 11 897 848 тыс. руб.;

ЧП усл5 = 36 199 443 -14 488 371 -5 572 257 -2 126 448 + 24 790 -898 743 + 2 663 957 -447 059 -3 456 772 = 11 898 540 тыс. руб.;

ЧП усл6 = 36 199 443 -14 488 371 -5 572 257 -2 126 448 + 24 790 -1 470 719 + 2 663 957 -447 059 -3 456 772 = 11 326 564 тыс. руб.;

ЧП усл7 = 36 199 443 -14 488 371 -5 572 257 -2 126 448 + 24 790 -1 470 719 + 1 576 369 -447 059 -3 456 772 = 10 238 976 тыс. руб.;

ЧП усл8 = 36 199 443 -14 488 371 -5 572 257 -2 126 448 + 24 790 -1 470 719 + 1 576 369 -369 683 -3 456 772 = 10 316 352 тыс. руб.;

ЧП 2017 = 36 199 443 -14 488 371 -5 572 257 -2 126 448 + 24 790 -1 470 719 + 1 576 369 -369 683 -2 610 869 = 11 162 255 тыс. руб.

Осуществляем расчет влияния на чистую прибыль отдельных факторов:

выручки: 11 296 338 - 14 826 820 = -3 530 482 тыс. руб. (влияние негативное);

себестоимости продаж: 12 523 603 - 11 296 338 = 1 227 265 тыс. руб. (влияние положительное);

коммерческих расходов: 12 062 524 - 12 523 603 = -461 079 тыс. руб. (влияние негативное);

управленческих расходов: 11 897 848 - 12 062 524 = -164 676 тыс. руб. (влияние негативное);

процентов к получению: 11 898 540 - 11 897 848 = 692 тыс. руб. (влияние положительное);

процентов к уплате: 11 326 564 - 11 898 540 = -571 976 тыс. руб. (влияние негативное);

прочих доходов: 10 238 976 - 11 326 564 = -1 087 588 тыс. руб. (влияние негативное);

прочих расходов: 10 316 352 - 10 238 976 = 77 376 тыс. руб. (влияние положительное);

факторов, связанных с налогообложением прибыли: 11 162 255 - 10 316 352 = 845 903 тыс. руб. (влияние положительное).

Общее влияние всех факторов составляет:

(-3 530 482) + 1 227 265 + (-461 079) + (-164 676) + 692 + (-571 976) +

(-1 087 588) + 77 376 + 845 903 = -3 664 565 тыс. руб.

Осуществляем проверку:

11 162 255 – 14 826 820 = -3 664 565 тыс. руб.

Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: себестоимости продаж; процентов к получению; прочих расходов; факторов, связанных с налогообложением прибыли. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение выручки; коммерческих расходов; управленческих расходов; процентов к уплате; прочих доходов. В итоге в 2017 г. по сравнению с 2016 г. превалирующим оказалось влияние факторов, оказавших негативное влияние на чистый финансовый результат.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы компании в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности компании и как инструмент в инвестиционной политике и ценообразовании. В общем случае показатели прибыльности компании представляют собой отношение прибыли к тем или иным средствам (имуществу) компании, участвующим в получении прибыли. Поэтому полагается, что наиболее важными для оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств компании.

Анализ показателей рентабельности представлен в таблице 2.

Производство продукции компании являлось рентабельным. В 2015 г. значение данного показателя составляло 94,64%; в 2016 г. – оказалось равным 74,34%; в 2017 г. – составило 63,16% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2015-2017 гг. оказалась негативной. В 2016 г. по сравнению с 2015 г. снижение данного показателя составило 21,45%. В следующем году сокращение составило 15,04%. Такая динамика отрицательно характеризует ситуацию с рентабельностью производства.

Таблица 2

Анализ показателей рентабельности АО «Ковдорский ГОК»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|---|---|---|---|

|

Исходные данные: |

|||

|

1. Прибыль от продаж, тыс. руб. |

17 519 208 |

16 941 339 |

14 012 367 |

|

2. Выручка, тыс. руб. |

36 030 993 |

39 729 925 |

36 199 443 |

|

3. Себестоимость производства, тыс. руб. |

13 240 477 |

15 715 636 |

14 488 371 |

|

4. Коммерческие расходы, тыс. руб. |

3 727 298 |

5 111 178 |

5 572 257 |

|

5. Управленческие расходы, тыс. руб. |

1 544 010 |

1 961 772 |

2 126 448 |

|

6. Чистая прибыль, тыс. руб. |

10 052 496 |

14 826 820 |

11 162 255 |

|

7. Среднегодовая стоимость активов, тыс. руб. |

28 836 891 |

34 936 389 |

36 866 230 |

|

8. Среднегодовая стоимость собственного капитала, тыс. руб. |

8 982 401 |

9 665 478 |

10 507 297 |

|

Расчетные показатели: |

|||

|

Рентабельность продаж, % (п. 1 × 100 / п. 2) |

48,62 |

42,64 |

38,71 |

|

Рентабельность производства, % (п. 1 × 100 / (п. 3 + п. 4 + п. 5)) |

94,64 |

74,34 |

63,16 |

|

Рентабельность активов, % (п. 6 ×100 / п. 7) |

34,86 |

42,44 |

30,28 |

|

Рентабельность собственного капитала, % (п. 6 × 100 / п. 8) |

111,91 |

153,40 |

106,23 |

Продажи компании являлись рентабельными. В 2015 г. значение данного показателя составляло 48,62%; в 2016 г. – оказалось равным 42,64%; в 2017 г. – составило 38,71% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2015-2017 гг. оказалась негативной. В 2016 г. по сравнению с 2015 г. снижение данного показателя составило 12,30%. В следующем году сокращение составило 9,22%. Такая динамика отрицательно характеризует ситуацию с рентабельностью продаж.

Таким образом, в целом эффективность работы компании снизилась, поскольку ее активы и капитал за анализируемый период стали приносить меньше прибыли. Это означает, что каждый рубль, используемый компанией в хозяйственном обороте, дает меньшую отдачу в виде прибыли.

Заключение

Таким образом, в исследовании изложены теоретические и практические вопросы, касающиеся выручки, анализа финансовых результатов предприятия, оценки прибыли, факторов ее роста.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу. Его основные задачи:

- систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по освоению выявленных резервов.

Роль экономического анализа в этой области состоит в исследовании экономических процессов организаций питания для выработки оптимальных решений, выявлении возможностей, средств и способов повышения их конкурентоспособности, финансовой устойчивости, финансовых результатов. Оценить возможности развития и обеспечения финансовой устойчивости хозяйственных структур можно только на основе экономического анализа, что и определяет его значение в данной отрасли.

Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе оптовых предприятий.

Целью любого предприятия в условиях рыночной экономики, в конечном счете, является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами или услугами в соответствии с имеющимся спросом на них.

В ходе исследования был сделан анализ финансов-хозяйственной деятельности АО «Ковдорский ГОК».

Ковдорский ГОК — большое градообразующее предприятие-комбинат в г.Ковдоре Мурманской области. В списке второй по количеству объёма добычи железной руды, а также один из лучших производителей апатитовой руды в России и до этого времени единственный в всем мире который занимается производством баделеитового концентрата, один из крупнейших производителей рудного концентрата железной руды.

АО «Ковдорский ГОК» работает, получая положительный финансовый результат от продаж. Например, в 2015 г. сумма прибыли от продаж составила 17 519 208 тыс. руб., в 2016 г. – 16 941 339 тыс. руб.; в 2017 г. – 14 012 367 тыс. руб. В 2016 г. по сравнению с 2015 г. сумма прибыли от продаж сократилась на 3,30%. Затем в 2017 г. по сравнению с 2016 наблюдалось снижение на 17,29%. В целом в течение анализируемого периода сумма прибыли от продаж сократилась на 20,02%, что негативным образом характеризует ситуацию с финансовыми результатами компании.

В целом в течение анализируемого периода сумма чистой прибыли выросла на 11,04%, что положительно характеризует ситуацию с финансовыми результатами компании. Позитивная динамика чистого финансового результата позволяет предложить, что за счет данного фактора эффективность работы компании повысилась.

Список используемой литературы

- Абдукаримов, И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур [Текст]: учебное пособие / И.Т. Абдукаримов, М.В. Беспалов. – М.: ИНФРА-М, 2015. – 215 с.

- Агеева, О. А. Бухгалтерский учет и анализ в 2 ч. Часть 1. Бухгалтерский учет [Текст]: учебник для академического бакалавриата / О. А. Агеева, Л. С. Шахматова. – М. : Юрайт, 2016. – 273 с.

- Алимова, Д.М. Анализ финансовых результатов деятельности организации по данным отчета о финансовых результатах [Текст] / Д.М. Алимова // В сборнике: Актуальные проблемы социально-экономического развития общества Сборник трудов по материалам II научно-практической конференции. Филиал ФГБОУ ВО «КГМТУ» в г. Феодосия. – 2017. – С. 29-33.

- Анализ и диагностика финансово-хозяйственной деятельности организации [Текст]: учеб. пос. / П. Ф. Аскеров, И. А. Цветков и др.; Под общ. Ред. П. Ф. Аскерова – М.: НИЦ ИНФРА-М, 2015. – 176 с.

- Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учебник / Т. Б. Бердникова. – М.: ИНФРА-М, 2017. – 215 с.

- Бобылева, А.З. Финансовый менеджмент. Проблемы и решения [Текст]: учебник для магистров / А.З. Бобылева. – М.: Юрайт, 2016. – 903 с.

- Бороненкова, С. А. Комплексный финансовый анализ в управлении предприятием [Текст]: учеб. пособ. / С. А. Бороненкова, М. В. Мельник. – М.: Форум, НИЦ ИНФРА-М, 2016. – 336 с. 3. Волосевич, Н. В. Методические подходы в оценке платежеспособности коммерческих организаций / Н. В. Волосевич // Теория и практика общественного развития. – 2014. – № 16. – С. 98–102.

- Ганюта, О.Н. Методика проведения анализа доходов и расходов предприятия [Текст] / О.Н. Ганюта, Е.С. Филиппов // Аллея науки. – 2019. – Т. 2. – № 1 (28). – С. 465-469.

- Докукина, А.А. Методика анализа доходов и расходов предприятия [Текст] / А.А. Докукина // Вестник современных исследований. – 2018. – № 5.2 (20). – С. 110-112.

- Жеребцов, В. М. Анализ финансовой деятельности предприятия на основе статистики показателей прибыли и рентабельности [Текст] / В. М. Жеребцов, Л. Р. Кундакова // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 2-2. – С. 275–280.

- Колачева, Н. В. Финансовый результат предприятия как объект

оценки и анализа [Текст] / Н. В. Колачева, Н. Н. Быкова // Вестник Нижегородского государственного инженерно-экономического института. – 2015. – № 1(44). – С. 29–36. - Кулаговская, Т.А. Анализ прибыли предприятия как основного показателя финансовой устойчивости [Текст] / Т.А. Кулаговская, Е.Е. Пучкова, Е.Ю. Жарикова, И.Д. Глушко // Вестник Северо-Кавказского федерального университета. – 2018. – № 1 (64). – С. 100-105.

- Липская А.О. Методика анализа доходов в организациях сферы обращения для управления собственным капиталом / Анализ доходов, прибыли и расходов / Экономический анализ: теория и практика [Текст] / А.О. Липская. – Республика Беларусь. – 2015.

- Методики финансового и инвестиционного анализа. Анализ финансовой отчетности. [Электрон. ресурс] URL: http://investment-analysis.ru/methodses/methodses.html (Дата обращения: 14.04.2019)

- Немцева, Ю.В. Бухгалтерская отчетность как источник экономической информации [Текст] / Ю.В. Немцева // Проблемы развития современной науки сборник научных статей по материалам II Международной научно-практической конференции; под общ. ред. Т. М. Сигитова. – 2016. – С. 25–28.

- Пласкова, Н. С. Финансовый анализ деятельности организации [Текст]: учеб. пособ. / Н. С. Пласкова. – М.: Вузовский учебник, 2016. – 368 с.

- Скворцова, К.Е. Совокупный финансовый результат: проблемы формирования компонентов совокупного финансового результата, не включаемых в чистую прибыль отчетного периода [Текст] / К.Е. Скворцова, А.В. Ивановская // Успехи современной науки. – 2016. – Т. 2. – № 2. – С. 69-73.

- Симоненко, Н.Н. Управление финансовым состоянием предприятия [Текст] / Н.Н. Симоненко, М.Ю. Пашковский // Фундаментальные исследования. – 2015. - № 2. – С. 3573 – 3577.

- Скотаренко, О.В. Анализ хозяйственной деятельности коммерческой организации [Текст]: учебное пособие / О.В. Скотаренко, С.В. Беспалова. - СПб.: Изд-во Санкт-Петербургского академического университета, 2016. – 152 с.

- Скотаренко, О.В. Диагностика банкротства и антикризисное управление [Текст]: учебное пособие / О.В. Скотаренко, Н.Н. Щебарова. - Мурманск: НОУ ВПО «МАЭУ», 2015. - 84 с.

- Скотаренко, О.В. Учет и анализ в коммерческой организации [Текст]: учебное пособие / О.В. Скотаренко, А И. Дрождинина. - Мурманск: Мурманский государственный технический университет, 2017. – 271 с.

Титова, П.А. Об анализе финансового состояния предприятия [Текст] / П.А. Титова // Экономика и социум2016. № 6-2 (25). -С. 759-761.

- Учет лизинговых операций на примере ООО ПКФ «АЛЬЯНС»

- Понятие, классификация и функции трудовых пенсий по старости в Российской Федерации

- «Легальность и легитимность»

- Понятие и виды ценных бумаг ( Понятие и признаки ценных бумаг)

- Методы оценки организационных структур управления(Теоретические аспекты оценки организационных структур управления)

- Блокирование доступа к настройкам операционной системы

- ОБЩАЯ ХАРАКТЕРИСТИКА АВТОРСКОГО ПРАВА В СИСТЕМЕ ГРАЖДАНСКОГО ПРАВА

- Современное предприятие как объект управления

- Жизненный цикл организации и управление организацией("Домашняя кулинария "Ева")

- Нормативное регулирование порядка составления и представления бухгалтерской отчётности

- Юридическое лицо: понятие и признаки.

- Теоретические основы учета и анализа денежных средств предприятия