Особенности развития европейской валютной системы (Понятие Европейской валютной системы )

Содержание:

Введение

Актуальность темы данной курсовой работы заключается в том, что валютная система претерпевает эволюционные изменения и, соответственно, постоянно изменяется современное состояние мировой валютной системы, обусловленное экономическими, политическими и социальными процессами.

Валютная система страны отражает уровень развития экономики, степень развития внешнеэкономических отношений и должна способствовать выполнению социальных задач общества, поэтому становление высокоэффективной международной экономики невозможно без развитого финансового рынка, составной частью которого является валютный рынок.

Денежная система Европы - форма организации отношений стран - членов ЕС в валютной сфере, имеющая целью обеспечить устойчивое соотношение курсов национальных валют этих государств и тем самым содействовать стабилизации их внешнеэкономических связей в целом. ЕВС базируется на трех основных элементах.

Первый - обязательство стран - участниц поддерживать колебание рыночного курса своих валют в пределах узкого диапазона - от взаимного центрального курса. Второй элемент ЕВС - специальная денежная единица Европы (ЭКЮ), базирующаяся на корзине национальных валют.

Третий элемент ЕВС - механизм оказания кредитной и взаимной финансовой помощи тем правительствам, которые испытывают финансовые затруднения при поддержании рыночного курса своей валюты в пределах согласованного диапазона отклонений.

Этот механизм состоит из двух частей: системы краткосрочной (до 75 дней) взаимопомощи центральных банков на двусторонней основе и системы валютной поддержки на многосторонней основе из специального финансового фонда ЕЭС на условиях краткосрочного кредитования и среднесрочного финансирования (от 2 до 5 лет). ЕВС действует с 1979г.

Вступившее в силу в марте 1979 г. соглашение об экономическом и валютном сотрудничестве между государствами - членами экономического сообщества Европы было первым шагом к образованию денежной системы Европы. Его основной и важнейшей особенностью является режим валютных курсов, предназначенный для стабилизации курсов валют государств-участников в определенных пределах. Данное соглашение является последним из принятых в течение нескольких лет документов по вопросам денежной политики Европейского Сообщества (ЕС).

Европейская валютная система официально начала функционировать 13 марта 1979 г. В число ее государств - участников ЕВС входили Бельгия, Дания, Франция, Федеративная Республика Германия, Греция, Ирландия, Италия, Люксембург, Нидерланды, Соединенное Королевство Великобритании и Северной Ирландии. Соединенное Королевство является членом ЕВС, однако не принимает участия в его соглашениях о валютной интервенции.

Цель соглашения состояла в стимулировании более тесного валютного сотрудничества, направляемого на создание зоны валютной стабильности в Европе. Основным положением соглашения является требование проведения валютной интервенции каждым государством - членом ЕВС с целью ограничения колебаний валютных курсов путем создания ЭКЮ в качестве основы системы и путем расширения возможностей предоставления кредитов в ЕС. Создание Европейской валютной системы было настоящим прорывом в области валютной интеграции.

Во-первых, не выходя из глобальной денежной системы, Европейские сообщества совершенно определенно провозгласили свою «валютную независимость», что полностью отвечало их возросшей роли в мировой экономике. Они впервые решили строить свою коллективную валютную политику самостоятельно, подкрепляя эту самостоятельность адекватным институциональным механизмом.

Во-вторых, вместо равнения на доллар и синхронизированное движение обменных курсов своих валют по отношению к нему западноевропейские страны решили ориентироваться на стабильность самих этих валют.

Стабильное соотношение паритетов должно было рассматриваться впредь как нормальное состояние. Оно могло быть подвергнуто пересмотру лишь в случае крайней необходимости, причем не в одностороннем порядке, а по решению Комиссии европейских сообществ и государств-участников.

В-третьих, на смену бесхребетной «змее» пришла более структурированная система, имевшая, по крайней мере теоретически, определенный внутренний стержень, - ЭКЮ. Это была принципиально новая коллективная расчетная единица, представлявшая собой «корзину» валют всех стран-участниц.

В-четвертых, создав денежную систему Европы, государства-участники пошли на беспрецедентный шаг сознательной передачи в коллективное ведение значительной части своего национального суверенитета в области валютной политики.

Объектом курсовой работы является европейская валютная система.

Предметом является влияние глобального финансового кризиса на европейскую валютную систему и в целом на мировую валютную систему.

Цель данной курсовой работы заключается в рассмотрении следующих вопросов: становление и особенности денежной системы Европы, а также современное состояние и перспективы развития.

Для достижения этой цели и наиболее полного раскрытия темы, на наш взгляд, целесообразно рассмотреть следующие задачи:

1) особенности развития европейской валютной системы;

2) объективные черты создания европейской валютной системы и введения единой европейской валюты;

3) современные проблемы европейской валютной системы.

ГЛАВА 1. ПОНЯТИЕ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

1.1. Становление денежной системы Европы

Суть денежной системы Европы состояла в следующем:

1) Сначала определялся паритет ЭКЮ как суммы средневзвешенных паритетов отдельных валют;

2) Далее проводилась обратная операция: устанавливался паритет каждой индивидуальной валюты в ЭКЮ и ее центральный обменный курс, то есть курс в отношении ЭКЮ;

3) Составлялась сетка перекрестных значений двусторонних обменных соотношений индивидуальных валют на базе их центральных курсов;

4) Определялись пределы допустимых колебаний рыночных обменных курсов индивидуальных валют, которые не должны были превышать 2,25%;

5) При выходе обменного курса индивидуальной валюты за обусловленные пределы власти соответствующей страны обязаны были исправить положение посредством адекватных мер. [12, с.79]

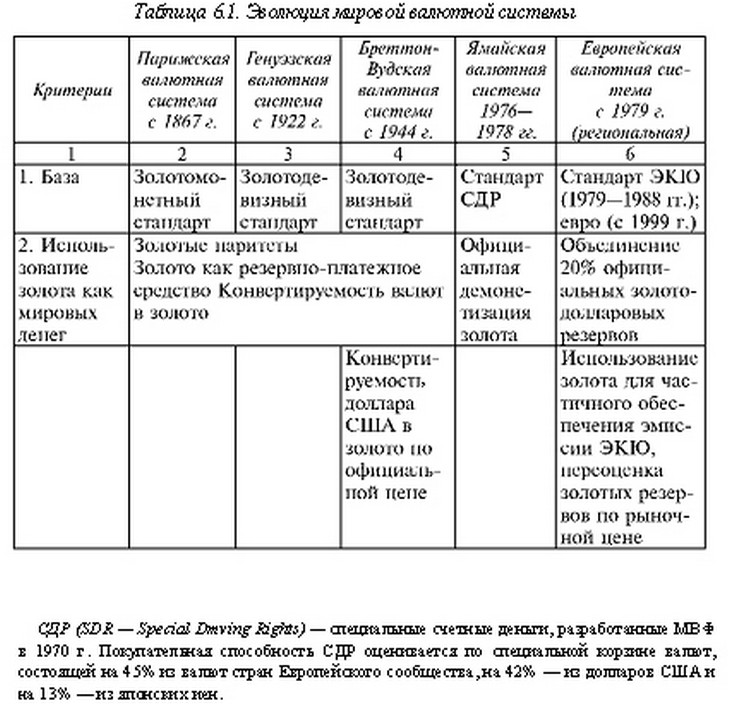

Первой мировой валютной системой считается Парижская мировая валютная система 1867 г., которая имела своим следствием Франко-Прусскую войну 1870–1871 гг. Переход от серебряного стандарта, основанного на серебряном стандарте французского франка, к золотому стандарту (золотому монометаллизму) был связан с принудительным отказом от Латинского платежного союза в Европе.

Золотая германская марка стала третьей (после фунта Великобритании и доллара США) ведущей европейской и мировой валютой, которая вытеснила обесцененную на тот момент серебряную французскую валюту из обращения. [10, с.85]

Парижская валютная система характеризовалась следующими принципами:

- в ее основу был положен золотомонетный стандарт;

- каждая из национальных валют имела золотое содержание. В соответствии с золотым содержанием устанавливались золотые паритеты.

Любую валюту можно было свободно конвертировать в золото;

- установился режим свободно плавающих денежных курсов с учетом рыночного спроса и предложения, имеющий ограничения "золотыми точками": в случае если направление курса денежных единиц оказывался ниже паритета, основанного на золотом содержании, то по взятым обязательствам прибыльнее было выплачивать золотом. [20, с.46]

Со временем золотомонетный стандарт изжил себя, потому что не отвечал ни масштабам усилившихся хозяйственных связей, ни условиям, важным для последующего становления экономики. Наступление кризиса ускорила Первая мировая война. Выход нашелся впоследствии завершения войны. Победившие страны – США, Франция и Англия – собрались в Генуе на интернациональный экономический форум в 1922 г. и продиктовали всему остальному миру свои условия.

Вторую мировую валютную систему, нареченную Генуэзской, которую они возвели на золотодевизном эталоне, основанном на золоте и основных валютах, конвертируемых в золото. девизами стали именовать средства в зарубежной денежной единице, предназначенные для интернациональных расчетов, т.е. приравненные к золоту. [6, с.47]

Новое устройство мировой валютной системы было юридически зафиксировано межгосударственным соглашением. Генуэзская валютная система основывалась на следующих принципах:

- ее базу составляли золото и девизы – зарубежные денежные единицы. Национальные средства стали применяться в качестве международных платежно-резервных средств, это снимало ограничение, связанные с использованием золотомонетного эталона, но ставило мировую валютную систему в зависимость от состояния основных государственных экономик;

- сохранялись золотые паритеты. Конверсия денежных единиц в золото имела возможность реализоваться как непосредственно (валюты США, Франции, Великобритании), или, например, косвенно через зарубежные валюты;

- был восстановлен режим свободно плавающих денежных курсов;

- валютное регулирование стало новым элементом мировой финансовой системы и производилось в форме интенсивной денежной политики, международных конференций и совещаний.

Страны, победившие в Первой мировой войне, возымели для себя решающие особые политические выгодные условия над всеми остальными денежным единицами мира. [1, с.44]

Могущественная довоенная немецкая золотая марка была обесценена и вытеснена с рынка основных международных денежных единиц. Обновленная денежная система привнесла условную денежную прочность в торгово-финансовые отношения стран, но в тоже время создала условия для продолжительных валютных войн и многочисленных девальваций.

Перенос главного крупного валютно-финансового центра из Западной Европы в США глобально повлияло на устройство мировой валютной системы. США рвались к утверждению гегемонии доллара в интернациональных расчетах, это, соответственно, привело к острому соперничеству между долларом и фунтом стерлингов.

Прочность денежной системы была бесповоротно подорвана крупным финансовым кризисом. Величайшая депрессия 1929–1933 гг. ударила по одной из ведущих денежных единиц – доллару США, а это привело к хаотическому движению капиталов и поражению валютными кризисами многих стран, вызывая девальвации, наращивание дефицита государственных бюджетов, отток золота. [8, с.52]

В итоге Генуэзская валютная система потеряла эластичность и прочность. Во внутреннем обороте всех государств был прекращен размен купюр на золото. Сохранилась лишь только конвертируемость денежных единиц в золото по договору центральных банков США, Англии и Франции.

Еще одним потрясением для мировой валютной системы стал экономический кризис 1937 г., вызвавший новую волну обесценения валют. К началу Второй мировой войны не осталось ни одной устойчивой валюты.

На этапе войны денежный лимит ввели как воюющие, так и нейтральные государства. Замороженные официальные курсы денежных единиц почти не изменялись, но покупательная база средств каждый день понижалась в итоге инфляции. Увеличилась роль золота как крупного запасного и платежного способа. Военнослужащие, стратегические продукты могли купить лишь только за золото. Денежное направление потеряло функциональную роль в финансовых смыслах. [2, с.143]

Война ещё более углубила упадок Генуэзской денежной системы. Разработка плана обновленной денежной системы стартовала в годы войны английскими и южноамериканскими специалистами, так как страны боялись повторения денежных спадов в 1930-ых гг.

Специалисты, участвующие в разработке плана, изъявляли желание создать основы денежной системы, способной гарантировать финансовый подъем и ограничить отрицательные социально-экономические результаты спада. В итоге были подготовлены планы Г.Д. Уайта (США) и Дж.М. Кейнса (Великобритания), базирующиеся на следующих совокупных принципах:

- свободная торговля и перемещение капитала;

- уравновешенные платежные балансы, постоянные денежные курсы;

- золотодевизный стандарт;

- создание интернациональной организации для исследования за функционированием мировой денежной системы, для обоюдного сотрудничества и покрытия недостатка платежного баланса. После чего за базу был взят южноамериканский вариант. [4, с.112]

Третья мировая денежная система получила оформление на валютно-финансовой конференции ООН в Бреттон-Вудсе в 1944 г. Общепринятый на конференции Устав Международного валютного фонда (МВФ) обусловил следующие основы Бреттон-Вудской денежной системы:

- был введен золотодевизный стандарт, базирующийся на золоте и двух запасных валютах–долларе США и фунте стерлингов;

- Бреттон-Вудский договор предусматривал четыре формы применения золота:

- были сохранены золотые паритеты денежных единиц и введена их фиксация в МВФ;

- золото оставалось интернациональным платежным и запасным средством;

- США приравняли доллар к золоту, дабы зафиксировать за ним статус ключевой запасной валюты;

- Казначейство США продолжало разменивать доллар на золото зарубежным центральным банкам по официальной стоимости, исходя из золотого содержания доллара;

- курсовое соответствие денежных единиц и их конвертируемость стали устанавливаться на базе фиксированных денежных паритетов, воплощенных в долларах;

- были открыты международные валютно-кредитные организации – МВФ и Международный банк реконструкции и развития (МБРР). [17, с.39]

Ведущими задачами МВФ стали передача кредитов в зарубежной денежной единице для покрытия недостатка платежных балансов в целях помощи нестабильных денежных единиц, контроль за соблюдением странами-членами основ мировой денежной системы и обеспечение денежного сотрудничества государств. В будущем учитывались вступление обоюдной обратимости денежных единиц и постепенная отмена денежных ограничений, для чего требовалось решение МВФ.

На рынке послевоенных денежных единиц решающие политические сильные качества в роли запасных (ключевых) денежных единиц возымели доллар США и фунт стерлингов Англии. Основное состояние США в мировой экономике после завершения войны нашло свое место в утверждении долларового эталона. [9, с.118]

Доллар – неприкосновенная денежная единица, конвертируемая в золото, – стал основанием денежных паритетов, доминирующим средством интернациональных расчетов, денежной единицей интервенции и запасных активов.

Доллар практически стал выступать на той же роли, что и золото в денежной системе, основанной на золотомонетном эталоне. США после чего воспользовались статусом доллара как запасом денежных единиц для покрытия государственной денежной единицей дефицита собственного платежного баланса.

Финансовое преимущество США и бессилие их соперников, выражавшаяся в дефиците платежных балансов, тем более с США, а еще в дефекте золотовалютных резервов, вызвали общий спрос на доллары и породили "долларовый голод", что привело к огромному количеству денежных ограничений в большинстве государств. [14, с.155]

Официальные денежные курсы имели ненастоящий характер. Неустойчивость экономики, упадки платежных балансов и ужесточение инфляции привели к понижению курсов денежных единиц к доллару в итоге больших девальваций. В то же время невысокие курсы государственных денежных единиц государств Западной Европы и Азии были выжны для одобрения экспорта и восстановления разрушенной войной экономики, в связи с чем Бреттон-Вудская денежная система в течение четверти века содействовала подъему мировой торговли и изготовления.

Впрочем, понемногу скапливались противоречия, ставшие предпосылкой ее спада и разрушения. Доллар понемногу терял монопольное состояние в денежных отношениях, а марка ФРГ, швейцарский франк и японская иена стали обширно применяться в качестве интернационального платежного и запасного способов. [18, с.41]

Исчезла, характерная для послевоенных лет, экономическая и валютная зависимость Западной Европы от США. Сформировались три мировых валютных центра – США, ЕЭС (Европейское экономическое сообщество или Общий рынок) и Япония. Одновременно произошло огромное увеличение краткосрочной внешней задолженности США в виде долларовых накоплений иностранных банков - "долларовый голод" сменился "долларовым пресыщением".

В конце 1960-ых гг. наступил кризис Бреттон-Вудской валютной системы, сущность которого заключалась в противоречии между интернациональным и глобальным характером международных экономических отношений и использованием для их осуществления национальных валют, подверженных обесцениванию.

Политические противоречия Бреттон-Вудской мировой валютной системы проявились в полной мере в 1967 г. Франция, потеряв всякое терпение, пошла на обострение отношений с США, обменяла накопленные 4,704 млрд. долларов в США на золото (4,2 тыс. тонн), став вторым после CША государством по размерам накопленных золотых резервов, и ввела собственный свободно конвертируемый золотой франк. [11, с.88]

За Францией последовала ФРГ, которая ввела золотую марку (на этот раз, прикрывшись спиной Франции и обойдясь без очередной мировой войны в Европе). Все это привело к краху Бреттон-Вудской мировой валютной системы в 1971–1973 гг., так как золотые запасы США подошли к критической нижней точке (14 млрд. долларов, что соответствовало 12,5 тыс. тонн золота), и свободный размен долларов на золото был прекращен администрацией Президента США Никсона.

Кризис Бреттон-Вудской денежной системы породил обилие проектов валютной реформы: от создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту. [7, с.29]

Поиски выхода из валютного кризиса велись долго – вначале в академических, а затем в правящих кругах и различных комитетах. Золотодевизный (золотослитковый) стандарт был выгоден Европе, но стал невыгоден США, золотом в слитках было обеспечено на тот момент не более 20% долларов США, находившихся в обращении за рубежом, и США его практически отменили (демонетизировали золото).

В 1972–1974 гг. "комитет двадцати" МВФ подготовил проект реформы мировой валютной системы. Соглашение стран-членов МВФ, заключенное в Кингстоне (Ямайка) в январе 1976 г., и ратифицированное в апреле 1978 г. второе изменение Устава МВФ оформили следующие принципы Четвертой мировой валютной системы (Ямайской):

- вместо золотодевизного стандарта был введен стандарт СДР (стандарт Специальных прав заимствования);

- юридически завершилась демонетизация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото;

- страны получили право выбора любого режима валютного курса;

- сохранившемуся в прежнем виде МВФ было вменено усилить межгосударственное валютное регулирование. [3, с.94]

1.2. Развитие денежной системы Европы

Новая интернациональная расчетная единица СДР, базирующаяся на корзине ведущих мировых денежных единиц, не сумела закрепиться "реальными" крупными мировыми деньгами.

Возникли трудности, связанные с вопросами ее эмиссии, рассредоточения и обеспечения, способом определения курса и сферы применения. Первичная ограниченность использования СДР и трудный процесс эмиссии привели к неизменному понижению ее значимости и части в интернациональных расчетах и резервах.

Стабилизация валютно-экономических позиций стран-членов ЕЭС и Азии привела к постепенному переходу от эталона СДР к многовалютному стандарту на базе денежных единиц пяти основных государств мира – доллара США, фунта стерлингов, марки ФРГ, японской иены, швейцарского франка. [6, с.80]

Установление плавающих денежных курсов не сумело гарантировать их стабильность, не обращая внимания на гигантские издержки на денежные интервенции. Данный режим избавил процесс скопления курсовых перекосов, свойственный для фиксированных денежных курсов, но не смог достичь выравнивания платежных балансов, покончить с неожиданными движениями "горячих" средств и денежными спекуляциями. Процессы движения денежных курсов в критериях свободного движения капиталов оказались самоусиливающимися.

Напор большой массы средств, применяемых для вложений (как правило, портфельных) в всевозможные округа мира, приводило к "раскачиванию" курсов государственных денежных единиц, при котором они в начале быстро укреплялись, а вслед за тем ещё больше быстро обесценивались, и к провалу государственных денежных систем. В этих критериях государства любят вводить режим регулируемого плавающего денежного курса, поддерживая его разными способами денежной политической деятельности, временами достаточно жесткими. [8, с.71]

Политические противоречия Ямайской денежной системы определили серию мировых денежных спадов, произошедших впоследствии 1976 г. Доллар США располагался в беспристрастном противоречии: с одной стороны, – это государственная денежная единица США, но с иной – это единственная глобальная запасная денежная единица, выполняющая функцию мировых средств.

Постепенная эволюция Ямайской денежной системы не отложила беспристрастную надобность ее последующей реформы, поиск этапа стабилизации денежных курсов и улучшения крупного денежного механизма, который считается одним из источников непостоянности мировой и государственной экономики. Более отдаленно в данной направленности продвинулись государства Западной Европы. [4, с.46]

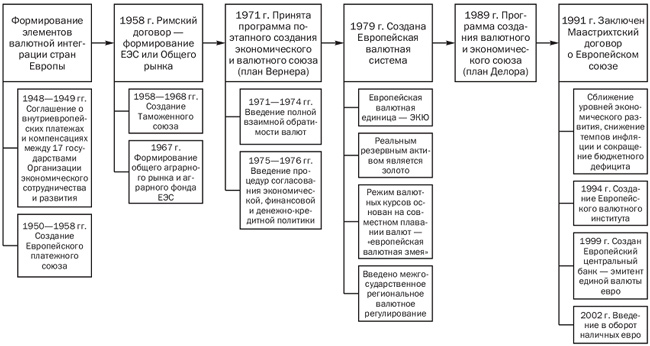

Страны Европы еще с 1950-х гг. проявляли интерес к собственной валютной интеграции. Так, уже в Римском договоре 1957 г. содержались положения о политике стран, направленной на достижение равновесия общего платежного баланса и поддержание доверия к валютам, о ее координации на основе сотрудничества правительств и центральных банков.

Первая попытка создания европейской валютной системы, получила название "План Вернера". В нем были даны рекомендации поэтапного формирования к 1980г. экономического и валютного союза, предусматривающие:

- сужение (вплоть до 0) пределов колебаний валютных курсов;

- введение полной взаимной конвертируемости валют;

- унификацию валютной политики;

- согласование экономической, финансовой и кредитно-денежной политики, а в перспективе – создание европейской валюты и объединение центральных банков.

Несмотря на некоторые успешные шаги в ходе его реализации, "План Вернера" потерпел провал из-за разногласий в МВФ. [12, с.133]

Вторая попытка вылилась в создание денежной системы Европы, основанной на следующих принципах:

- введение ЭКЮ (европейской валютной единицы), стоимость которой определялась на основе валютной корзины, включающей валюты 12 стран ЕЭС, взвешенной с учетом параметров как внешней торговли, так и ВВП;

- использование золота в качестве реальных резервных активов. Был создан совместный золотой фонд за счет объединения 20% официальных золотых резервов для частичного обеспечения эмиссии экю;

- введение для осуществления режима валютных курсов совместного плавания валют в форме "европейской валютной змеи" в установленных пределах (2,25% от центрального курса, с августа 1993 г. – 15%);

- осуществление межгосударственного регионального валютного регулирования путем предоставления центральным банкам кредитов для покрытия временного дефицита платежных балансов и расчетов, связанных с валютными интервенциями. [9, с.142]

Европейская валютная система рассматривалась как прелюдия к валютному объединению. Ее тактическая цель – установление более высокого уровня валютной стабильности в сообществе. В стратегическом плане намечались достижение длительного и стабильного роста, возврат на новой основе к полной занятости, гармонизация жизненного уровня и смягчение региональных различий в рамках ЕЭС.

Валютная система должна была способствовать конвергенции экономического развития и дать новый импульс европейскому объединению. Европейские страны проявили достаточное упорство в реализации идеи объединения Европы, несмотря на большое число неудачных реализаций отдельных пунктов намеченных программ. [19, с.27]

В июне 1988 г. было принято решение о полной либерализации рынков капитала стран-участниц, а 27 февраля 1992 г. представители 12 европейский стран подписали Маастрихтский договор о Европейском валютном и экономическом союзе. В договоре содержалась программа дальнейших действий, имевшая три основные цели:

1) переход от единого рынка к экономическому и валютному союзу;

2) придание экономической интеграции социальных изменений на базе общей социальной политики;

3) дополнение наднационального интеграционного строительства в рамках институтов сообщества постоянным межгосударственным сотрудничеством в области внешней политики, политики безопасности, а также в области юстиции и внутренних дел в рамках Европейского Союза.

Экономическое сотрудничество европейских стран привело к эпохальному событию – введению единой валюты ЕВРО (EURO). По критериям присоединения к новой валюте 2 мая 1998 года для участия в "зоне евро" Советом ЕС были допущены Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Португалия, Финляндия и Франция.

Две страны – Великобритания и Швеция – также укладывались в большинство указанных критериев, но отказались войти в "зону евро" в качестве первых ее участников. У Дании возникли конституционные проблемы, а у Греции финансовые показатели не соответствуют необходимым требованиям. [15, с.97]

Критерии присоединения были довольно жесткими:

- бюджетный дефицит – не более 3% ВВП (при нарушении этого норматива к государствам-нарушителям применяются санкции);

- размер государственного долга – не более 60% ВВП;

- долгосрочные процентные ставки по кредитам не должны превышать двухпроцентных пунктов над средним уровнем этого показателя по трем странам ЕС с наиболее стабильными ценами;

- инфляция не – более чем на 1,5 процентного пункта выше среднего уровня этого показателя по трем странам ЕС с наиболее стабильными ценами;

- участие в европейской валютной системе без выхода курсов национальной валюты за рамки разрешаемых ей курсовых колебаний в течение последних двух лет. [3, с.85]

С 1 января 1999 г., на основании Маастрихтского соглашения все подписавшие его страны объединились в новое финансовое сообщество – Европейский Валютный Союз, а с 1 июля 2002 г. евро полностью и окончательно заменил национальные валюты стран-участниц.

Финансовый и денежный союз одиннадцать западноевропейских стран и его единая денежная единица имеют под собой большой фундамент:

- на долю государств – участниц ЕВС, где проживает 5% населения Земли, приходится 15% массового валового внутреннего продукта (США – 20,2%, Япония – 7,7%) и 19,5% массового экспорта (США – 14,8%, Япония – 9,7%); [11, с.55]

- в Евро Союзе достигнут высшая степень финансовой и политической интеграции. Уже больше 30 лет имеется таможенный орган и ведется общая торговая политическая деятельность. Существует единственный внутренний рынок, торговля в ЕС составляет в пределах 60 % совместного внешнеторгового оборота входящих в него государств. Национальные денежные единицы стран – членов ЕС по сопоставлению с денежными единицами множества государств мира были сравнительно сильны и размерены. Образовавшаяся система права и институтов ЕС гарантирует достаточно действенное управление интеграционными процессами;

- в последние годы случилось большое сближение ведущих макроэкономических характеристик государств – участниц ЕВС, достигнуты настоящие удачи в обеспечении прочности цен, оздоровлении муниципальных средств, понижении долговременных процентных ставок, стабилизации обменных курсов государственных валют; [2, с.113]

- евро опирается на единственную денежно-кредитную и денежную политическую деятельность, которая всецело передана в ведение наднационального Европейского центрального банка и Совета ЕС, а также на высоко выстроенные валютные и кредитные рынки, масштабы, глубина и ликвидность которые быстро растут из-за создания ЕВС;

- высочайшей ценностью политической деятельности ЭВС объявлена война с инфляцией, что является важным условием прочности единственной денежной единицы.

В первый раз в истории значимая группа независящих друг от друга государств по собственной воле дали согласие отказаться от государственных денежных единиц, совместить собственные денежные суверенитеты и сделать невероятную валюту континентального уровня. Евро тем самым является альтернативой доллару в его ролях расчетной единицы, запасной денежной единицей и денежной единицей, применяемой для поддержания курса. [13, с.143]

Переход к обновленному устройству настоятельно требует решительного пересмотра денежных преференций в крупном банковском деле, в интернациональных резервах и на рынках денежных средств с неизменным эффектом для системы текущих счетов и торговых балансов.

ГЛАВА 2. СОСТОЯНИЕ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

2.1. Перспективы развития денежной системы Европы

Современный этап развития Европейской валютной системы связан с развитием Евросоюза "вглубь" и "вширь".

На долю США и ЕС вместе приходится от 50 до 60% мирового производства; а с учетом Японии эти три региона составляют почти 70% мирового ВВП. Вполне возможно, что создание валютного союза в Европе подтолкнет к возникновению азиатского валютного блока во главе с Японией, Китаем или членами АСЕАН (Ассоциация государств юго-восточной Азии).

Члены ЕВС получили не просто валюту одного уровня с долларом и право разделить международный авторитет, но и большее влияние в управлении международной валютной системой. [16, с.52]

Остальной мир получил наряду с долларом альтернативный актив для пользования международными резервами и новую стабильную валюту, которую можно использовать как стержень для стабильных обменных ставок и валютного обращения.

Как отмечается в докладе МВФ "World Economic Outiook", страны Европы, сильнее других регионов пострадавшие от мирового экономического кризиса, сравнительно медленно преодолевают рецессию. Темпы экономического оживления как в промышленно развитых государствах, так и в странах с формирующимися рынками заметно отличаются. [3, с.29]

Действенные макроэкономические стимулы поддерживают процесс оживления деловой активности в так называемых стержневых европейских странах, в то время как внутренний спрос пока не играет заметной роли.

Что касается некоторых более мелких стран региона, то возобновлению роста их экономики мешают крупные фискальные дисбалансы и дефициты платежных балансов по текущим операциям. Такое положение, по мнению аналитиков, является угрозой для региона в целом, тем более, что указанные дисбалансы в начале кризиса отмечались и в промышленно развитых странах Европы.

С серьезными проблемами столкнулись многие страны Европы с формирующимися рынками, "особенно те, которые имели значительные дефициты платежных балансов по текущим операциям и сильно зависели от иностранных инвестиций. В частности, это относится к государствам Балтии, Болгарии и Румынии. [9, с.124]

Остановка бума в строительстве и кредитовании, сопровождавшееся задачами в банковском секторе, как отмечается, спровоцировало производственный коллапс в кое-каких государствах Еврозоны.

Значительное уменьшение изготовления, накладные события по преодолению спада и ещё ряд одномоментных фактов, показывают специалисты фонда, привели к образованию больших фискальных недостатков в этих государствах зоны евро, как Греция, Ирландия, Литва, Португалия, Испания, а еще в Англии.

Не обращая внимания на меры по корректировке платежных балансов по текущим операциям, принятые во множестве государствах Европы с формирующимися рынками, эти характеристики в ряде случаев сохранились на довольно высочайшем уровне во множестве государствах Еврозоны, которые не имели способности прибегнуть к девальвации государственных денежных единиц для решения представленных трудностей. [12, с.101]

Резкое падение инвестиций (почти на 11%) в 15 странах Евросоюза аналитики считают важной причиной рецессии, а их возобновление станет основой стабильного экономического оживления. Инвестиции в машины и оборудование пострадали от комбинации падающего внешнего спроса и рекордного снижения уровня загрузки производственных мощностей на фоне негативного влияния мирового финансового кризиса, который усложнил условия внешнего финансирования.

Вложения в жилищное строительство получили крах по причине проблем на ипотечном рынке, и для их восстановления, как считают специалисты, понадобится кое-какое время. Между иных весомых моментов, приведших к рецессии, создатели доклада называют снижение экспорта, вызванное важным понижением крупного спроса. Кое-какие государства это сильно задело тем более в силу ориентации на создание продуктов на экспорт.

В частности, Германия, основной экспортер машин и оснащения, испытала упадок по причине лишнего падения промышленного изготовления в государствах Азии, а еще понижения ввезенного спроса со стороны государств – экспортеров нефти. Уменьшение германского экспорта отразилось и на всей Европе. [4, с.94]

С возобновлением массовой торговли зарубежные заявки на производство начали расти, что и поддерживает оживленность промышленного изготовления. Впрочем, завышенные курсы множества региональных денежных единиц мешают расширению экспорта. Размеры импорта, сильно сократившиеся в период упадка, в 2010 г. начали расти.

Средняя степень отсутствия работы в государствах Евро Союза выросла с 7,2% в до 9,7%. Впрочем, обстоятельства занятости довольно отличаются по государствам. К примеру, в Испании степень отсутствия работы выросла на 9% и достигла 19,5% экономически интенсивного населения.

В то же время в Германии этот показатель в упомянутый этап возрос с 7,2 до 7,6%. Эти различия, в частности, связаны с тем, что в экономике Испании огромную роль сыграл коллапс рынка квартир. Меры по регулировке рынка занятости, принимаемые отдельными государствами, нередко связаны с понижением производительности труда и длительности рабочей недели. [15, с.77]

Валютная политика стран ЕС в кризисный период оставалась очень активной. Банк Англии, как и другие центральные банки региона, также прибегал к значительному снижению своих процентных ставок, во многих случаях почти до нуля.

Составители доклада отмечают наличие существенных рисков, связанных с восстановлением общехозяйственной конъюнктуры в странах Европы. К их числу они относят возможное ухудшение ситуации на рынке труда и связанное с этим ослабление внутреннего спроса, преждевременную отмену стимулирующих мер, проблемы с возобновлением инвестиций в случае недостаточной загрузки производственных мощностей из-за малоактивного роста спроса или трудностей с получением кредитов.

Кроме того, завышенный курс евро и других западноевропейских валют по отношению к доллару может помешать расширению регионального экспорта и привести к новой рецессии. [6, с.130]

По сведениям последнего отчет ООН, экономика 12 "новых" государств – членов Евро Союза в большей степени пострадали от крупного финансового кризиса. Финансовый регресс в данной группе стран был обоснован падением экспортного спроса и смещением в худшую сторону состояния мировой экономической системы. За исключением Польши, экономика которой в наименьшей степени нацелена на вывоз, и всех других "новых" государствах Евро Союза отмечалось снижение ВВП. В частности – в среднем приблизительно на 15% - оно было в государствах Балтии

Из этого следует, средний показатель темпа подъема общехозяйственной конъюнктуры, наверное, не превзойдет 1,2% Возвращение к подъему экономики действием внешних кредитов в текущем году является практически невозможным. Для последующего становления данным государствам следует в большей степени доверять внутреннему сбережению и расширению экспорта. [10, с.149]

Сильная зависимость от притока иностранного капитала, как подчеркивается, привела к нестабильности. Банковские системы большинства "новых" стран Евросоюза мирового финансового кризиса лишились новых поступлений капиталов из стран ЕС и с мировых финансовых рынков в целом, что нарушило нормальную деловую активность.

В государствах Балтии и Болгарии, обреченных значимой внешней зараженностью, деноминированной в зарубежной денежной единице, денежные власти, выражая сомнения неблагоприятного воздействия на обещания по обслуживанию, положение платежного баланса бюджета, воздержались от девальвации собственных государственных денежных единиц. [13, с.37]

2.2. Проблемы денежной системы Европы в современных условиях

В условиях кризиса правительства и центральные банки стран региона приняли некоторые экстраординарные меры, включая рекапитализацию банковского сектора и национализацию некоторых финансовых институтов, а также обращение за международной финансовой помощью.

Весомую роль в стабилизации истории в "новых" государствах Евро Союза сыграли Евро Союз и МВФ: в 2008 г. поддержка была предоставлена Латвии и Венгрии и в 2009 г. – Румынии. Кроме того, Польша договорилась с МВФ об открытии гибкой кредитной части для заключения проблемы краткосрочной задолженности.

В 2012-2015 гг. индивидуальное употребление было ограниченным в силу композиции ряда моментов, охватывая низкое потребительское доверие, возвышенная степень отсутствия работы, понижение заработной платы в муниципальном секторе, стремление к наращиванию накоплений, а также увеличение налога на добавленную стоимость, предпринятое с целью наращивания экономных поступлений. [9, с.121]

Капиталовложения, включая прямые иностранные инвестиции, по-видимому, будут носить депрессивный характер, что в долгосрочном плане негативно отразится на производительности труда. Скорость восстановления деловой активности в "новых" странах Евросоюза, по мнению составителей доклада, будет зависеть не только от внешнего окружения, но и от гибкости их внутренних рынков, включая способность их банковских секторов возобновить кредитование. [14, с.53]

Столкнувшись с важным падением прибылей, денежные власти, в частности Венгрии и Латвии, повторно пересмотрели бюджеты, сократив расходную долю и повысив косвенные налоги. Финансовые стимулы в данной группе государств в большинстве ограничены мерами по уменьшению прямых налогов, усилием по стимулированию экспорта и прямых зарубежных вложений.

В государствах Центральной Европы эластичность курсов государственных денежных единиц позволяет немного обесценивать их сравнительно евро, что может помочь экспорту оставаться конкурентным. В государствах Балтии, где рецессия более глубока, фискальная политическая деятельность остается проциклической, потому что в преддверии присоединения к Евро Союзу их правительства обязаны держаться жестких налоговых критериев. [8, с.82]

Кипр, Мальта, Словакия и Словения считаются членами Евро Союза и в следствие этого имеют довольно невысокую процентную ставку. Центральные банки иных государств данной группы, тем более Чехии, Венгрии, Польши и Румынии, имели возможность бы поддерживать собственные процентные ставки на более высочайшем уровне, но были обязаны помаленьку снижать их во второй половине прошедшего года по мере стабилизации государственных денежных единиц и субсидирования инфляции.

Тем не менее их банковские сектора не раз столкнулись с неисполнением обещаний по кредитам и лимитом в области расширения кредитования личного сектора.

Инфляция в "новых" государствах Евро Союза была невысокой в итоге удешевления продовольственных продуктов и энергоэлементов и уменьшения внутреннего спроса. Застойный рынок труда содействовал ослаблению давления в отношении заработной платы, в итоге чего базисная инфляция в ряде государств была неблагоприятной величиной.

Понижение значения инфляции носило более явный нрав в государствах с фиксированными денежными курсами. В то же время периоды обесценения денежных единиц в государствах с гибкими денежными курсами внесли личный вклад в импорт инфляции.

Понижение экспорта и внутреннего спроса в одном ряду с другими причинами, как отмечается, привело в прошедшем году к большому росту отсутствия работы в стране, не обращая внимания на функциональные меры по поддержанию рынка труда. В государствах Балтии ее степень возросла до 15% экономически интенсивного населения с 4%. [15, с.143]

В других странах этой группы безработица увеличилась на 2-3 процентных пункта –в среднем примерного 10%. В 2017 г. не исключается дальнейший рост этого показателя, что в долгосрочной перспективе может привести к увеличению структурной безработицы в указанном регионе.

В следующей таблице приводятся данные о темпах экономического роста в отдельных странах Европы (%):

Таблица 1

Темпы экономического роста в отдельных странах Европы (%)

|

I |

II |

III |

IV |

V |

|

|

Государства Евросоюза |

2,2 |

2,9 |

0,8 |

-4,1 |

0,5 |

|

ЕС-15 |

2,1 |

2,6 |

0,6 |

-4,2 |

0,5 |

|

Австрия |

2,3 |

3,5 |

2,0 |

-3,8 |

1,0 |

|

Бельгия |

2,0 |

2,9 |

1,0 |

-3,5 |

0,4 |

|

Великобритания |

2,5 |

2,6 |

0,6 |

-4,5 |

0,6 |

|

Германия |

1,5 |

2,5 |

1,3 |

-4,8 |

1,2 |

|

Греция |

4,1 |

4,0 |

2,9 |

-0,6 |

-0,4 |

|

Дания |

1,5 |

1,6 |

-1,2 |

-3,0 |

1,1 |

|

Ирландия |

2,1 |

3,6 |

2,0 |

-4,7 |

0,0 |

|

Испания |

3,3 |

3,6 |

0,9 |

-3,8 |

-0,9 |

|

Продолжение таблицы 1 |

|||||

|

Италия |

1,2 |

1,6 |

-1,0 |

-5,3 |

0,1 |

|

Люксембург |

4,2 |

6,5 |

0,0 |

-4,5 |

0,4 |

|

Нидерланды |

2,1 |

3,6 |

2,0 |

-4,7 |

0,0 |

|

Португалия |

1,3 |

1,9 |

0,0 |

-3,5 |

0,1 |

|

Финляндия |

3,1 |

4,2 |

1,0 |

-7,0 |

0,0 |

|

Франция |

1,9 |

2,3 |

0,4 |

-2,2 |

0,7 |

|

Швеция |

2,6 |

2,6 |

-0,2 |

-5,0 |

1,5 |

|

Новые страны ЕС |

4,6 |

6,2 |

3,9 |

-3,7 |

1,2 |

|

Болгария |

5,6 |

6,2 |

6,0 |

-5,7 |

2,0 |

|

Венгрия |

3,6 |

1,2 |

0,6 |

-6,0 |

0,5 |

|

Кипр |

4,2 |

6,1 |

2,5 |

-4,0 |

1,0 |

|

Латвия |

7,2 |

10,0 |

-4,6 |

-17,5 |

-4,0 |

|

Литва |

6,9 |

9,8 |

2,8 |

-15,9 |

-3,8 |

|

Мальта |

2,2 |

3,7 |

2,1 |

-3,8 |

-0,6 |

|

Польша |

4,2 |

6,8 |

5,0 |

1,1 |

2,5 |

|

Румыния |

5,8 |

6,3 |

7,1 |

-7,6 |

0,1 |

|

Словакия |

5,7 |

10,4 |

6,4 |

-4,5 |

1,2 |

|

Словения |

4,3 |

6,8 |

3,5 |

-5,5 |

1,5 |

|

Чехия |

4,2 |

6,1 |

2,5 |

-4,0 |

1,0 |

|

Эстония |

6,9 |

7,2 |

-3,6 |

-12,0 |

-3,0 |

|

Прочие страны Европы |

2,3 |

3,4 |

1,9 |

-2,0 |

0,7 |

|

Исландия |

4,1 |

5,6 |

1,3 |

-6,3 |

0,5 |

|

Норвегия |

2,4 |

3,1 |

2,1 |

-1,2 |

2,1 |

|

Швейцария |

2,1 |

3,6 |

1,8 |

-2,5 |

-0,4 |

Как отмечается в последнем докладе ООН "World Economic Outlook 2017", экономика стран западной Европы постепенно преодолевает самый серьезный за послевоенный период финансово-экономический кризис.

Признаки стабилизации деловой активности появись во II квартале прошлого года, когда темпы падения валового внутреннего продукта снизились в большинстве стран региона, а в Германии и Франции отмечался небольшой рост этого показателя. [11, с.168]

В третьем квартале, как считают специалисты, в первый раз за прошедшие пять кварталов стало вероятным говорить о возобновлении подъема общеэкономической конъюнктуры в государствах Евро Союза в целом, но в Англии регресс продлился.

Однако основные указатели в частности Индекс экономических ожиданий ("ЕSI") Еврокомиссии, говорили о симптомах начала положительных изменений ещё в марте прошедшего года, но гигантская их доля показывала на то, что обстановка в странах все ещё значимо ниже среднеисторического значения. [5, с.96]

Подъем промышленного изготовления в государствах Евро Союза в первый раз с начала спада было замечено в мае 2009 г., но его размер был на 13% ниже значения сентября 2008 г. Как предполагается, его подъем продолжится, и останется ниже потенциально вероятного значения.

С учетом неблагоприятных тенденций, отмечавшихся в конце 2008 г. и начале 2009 г., совместный валовой продукт 15 государств Евро Союза в целом запрошлый год сократился на 4,2%, и, вполне вероятно, возрастет на 0,5%. Подъем случится благодаря экспорту и возобновлению товарных припасов, за то время как внутренний спрос станет стимулироваться правительственными мерами. В первой половине года деловая энергичность, по-видимому, станет расти равномерно по причине падения стимулирующих краткосрочных моментов.

Для размеренного финансового оживления немаловажна нормализация критериев кредитования и массовый подъем спроса, которые имеют все шансы послужить катализатором для возобновления деловых вложений и подъема занятости. Это, в свою очередь, будет фундаментом для расширения внутреннего спроса.

Такое развитие событий, как подчеркивается, станет возможным, если не произойдет преждевременного отказа от политики экономического стимулирования. Снижение уровня потребления отмечалось в большинстве стран Евро Союза. Однако, несмотря на существенное падение потребительского доверия, темпы его сокращения в целом были значительно ниже, чем ВВП. [15, с.49]

Меры государственной поддержки, в частности программы замены старых автомобилей на новые, способствовали расширению потребительских расходов. Кроме того, снижений реальных располагаемых доходов было приостановлено резким падением инфляции, а также задержкой в ухудшении условий на рынке труда. [8, с.162]

Рост заработной платы достиг своего циклического пика в III квартале2008 г. и продолжался еще в IV квартале, прежде чем существенно замедлиться в первой половине 2009 г. В тоже время уровень занятости не снижался до III квартала 2008 г. В дальнейшем ожидается хотя и слабое уменьшение уровня потребления.

Потребительское доверие, вероятно, существенно возрастет по сравнению с началом прошлого года, а инфляция останется чрезвычайно низкой. Уровень сбережения, по-видимому, останется высоким, условия кредитования значительно более сложными, чем до кризиса. При этом ощутимых улучшений на рынке труда не ожидается. [12, с.37]

Аналитики фонда отмечают существование нескольких мощных сил, сдерживающих процесс оживления в странах Европы. Крупные дефициты бюджетов и платежных балансов по текущим операциям сдерживают оживление в некоторых странах зоны евро, оказывая негативное воздействие на остальные европейские страны.

В частности, как подчеркивается, экономические сложности Греции угрожают нормализации ситуации на финансовых рынках. Этому мешают, также нерешенные проблемы в банковской сфере. Наметившийся процесс восстановления экономики европейских стран также поддерживается несколькими факторами.

Во-первых, во второй половине прошлого года возобновился процесс создания товарных запасов. Во-вторых, нормализация мировой торговли внесла существенный вклад в экономическое оживление в государствах Еврозоны и европейских странах с формирующимися рынками. В-третьих, сыграла свою роль действенная политика поддержки финансовых секторов многих европейских стран и координированная помощь со отофоны многонациональных институтов наиболее пострадавшим странам региона.

Тем не менее, темпы экономического роста в европейских странах, как ожидается, в ближайшие два года будут умеренными. В наиболее развитых странах Европы ВВП составляет в среднем на 1% и на 1,75%. В государствах региона с формирующимися рынками данные показатели, по-видимому, будут равняться соответственно 3 и 3,5%. [10, с.102]

В странах Еврозоны в целом совокупный валовой продукт, как ожидается, увеличится на 1% в текущем году и на 1,5% в будущем. Скорее всего, умеренным будет экономический рост в Германии и во Франции, где увеличение экспорта ограничивается внешним спросом, инвестиции сдерживаются нехваткой кредитов, а внутреннее потребление – высокой безработицей. Еще медленнее, по-видимому, будут преодолевать застойные явления Греция, Ирландия, Испания и Португалия.

В Великобритании оживление останется умеренным и будет происходить благодаря увеличению экспортных поступлений из-за некоторого обесценения фунта стерлингов, тогда как внутренний спрос будет ослабленным. В европейских государствах с развивающимися рынками перспективы экономического роста также сильно разнятся. [11, с.45]

В странах, достаточно благополучно перенесших мировой кризис (таких как Польша), а также тех, где уровень внутреннего доверия уже восстановился, ожидается достаточно заметное оживление, подкрепленное притоком капиталов и нормализацией глобальной торговли.

В государствах, вступивших в кризис с уже ослабленной экономикой, таких как Венгрия, Румыния, Болгария, страны Балтии, имеющих серьезные проблемы с платежным балансом, восстановление экономики будет происходить медленнее в результате ограниченных возможностей для маневра.

Денежная политика, как отмечается, должна остаться согласованной со сложившейся ситуацией. Поскольку перспективы экономического оживления довольно слабы, инфляционное давление будет умеренным. В промышленно развитых странах Европы базовая инфляция останется низкой и стабильной, в государствах Еврозоны составит около 1%. [9, с.150]

Максимальные темпы роста закономерно демонстрируют страны, обладающие наиболее сильными конкурентными преимуществами во внешней торговле, прежде всего Германия - лидер восстановления как в терминах темпов роста выпуска, так и сточки зрения восстановления рынка труда.

В следующей таблице приводятся данные из прогноза МВФ, касающиеся темпов роста ВВП (А), в % по сравнению с предыдущим годом, розничных цен (В), в % по сравнению с предыдущим годом, ситуации с платежным балансом по текущим операциям (С), в % ВВП, уровнем безработицы (D) в отдельных государствах Европы, в % экономически активного населения. [8, с.71]

Таблица 2

Данные из прогноза МВФ, касающиеся темпов роста ВВП (А), в %, уровнем безработицы (D) в отдельных государствах Европы, в % экономически активного населения

|

A |

B |

C |

D |

|||||||||

|

I |

II |

III |

I |

II |

III |

I |

II |

III |

I |

II |

III |

|

|

Страны Европы |

-4,0 |

1,3 |

1,9 |

1,2 |

2,0 |

1,7 |

0,2 |

0,3 |

0,4 |

- |

- |

- |

|

Развитые страны ЕС |

-4,1 |

1,0 |

1,7 |

0,6 |

1,4 |

1,4 |

0,4 |

0,7 |

0,8 |

- |

- |

- |

|

Страны Еврозоны |

-4,1 |

1,0 |

1,5 |

0,3 |

1,3 |

1,3 |

-0,6 |

-0,3 |

-0,2 |

9,4 |

10,5 |

10,5 |

|

Австрия |

-3,6 |

1,3 |

1,7 |

0,4 |

1,6 |

1,5 |

1,4 |

1,8 |

1,7 |

5,0 |

5,4 |

5,5 |

|

Бельгия |

-3,0 |

1,2 |

1,3 |

-0,2 |

0,9 |

1,5 |

-0,3 |

-0,5 |

-0,1 |

8,0 |

9,3 |

9,4 |

|

Германия |

-5,0 |

1,2 |

1,7 |

0,1 |

1,9 |

1,0 |

4,8 |

5,5 |

5,6 |

7,4 |

8,6 |

9,3 |

|

Греция |

-2,0 |

-2,0 |

-1,1 |

1,4 |

-2,0 |

1,0 |

-11,2 |

-9,7 |

-8,1 |

9,4 |

12,0 |

13,0 |

|

Продолжение таблицы 2 |

||||||||||||

|

Ирландия |

-7,1 |

-1,5 |

1,9 |

-1,7 |

1,2 |

-0,6 |

-2,9 |

0,4 |

-0,1 |

11,8 |

13,5 |

18,7 |

|

Испания |

-3,6 |

-0,4 |

0,9 |

-0,3 |

1,4 |

1,0 |

-5,1 |

-5,3 |

-5,1 |

18,0 |

19,4 |

8,6 |

|

Италия |

-5,0 |

0,8 |

1,2 |

0,8 |

2,7 |

1,7 |

-3,4 |

-2,8 |

-2,7 |

7,8 |

8,7 |

6,4 |

|

Кипр |

-1,7 |

-0,7 |

1,9 |

0,2 |

1,0 |

2,3 |

-9,3 |

-11,4 |

-10,9 |

5,3 |

6,1 |

5,7 |

|

Люксембург |

-4,2 |

2,1 |

2,4 |

0,8 |

2,0 |

1,3 |

5,7 |

11,2 |

11,6 |

7,0 |

6,2 |

7,2 |

|

Мальта |

-1,9 |

0,5 |

1,5 |

1,8 |

1,1 |

2,1 |

-3,9 |

-5,1 |

-5,1 |

7,1 |

7,3 |

4,7 |

|

Нидерланды |

-4,0 |

1,3 |

1,3 |

1,0 |

0,8 |

1,3 |

5,2 |

5,0 |

5,3 |

3,5 |

4,9 |

10,3 |

|

Португалия |

-2,7 |

0,3 |

0,7 |

-0,9 |

0,8 |

1,1 |

-10,1 |

-9,0 |

-10,2 |

9,5 |

11,0 |

10,7 |

|

Словакия |

-4,7 |

4,1 |

4,5 |

0,9 |

1,5 |

2,0 |

-3,2 |

-1,8 |

-1,9 |

12,1 |

11,6 |

6,8 |

|

Словения |

-7,3 |

1,1 |

2,0 |

0,8 |

1,1 |

2,3 |

-0,3 |

-1,5 |

-1,2 |

6,2 |

7,4 |

9,6 |

|

Финляндия |

-7,8 |

1,2 |

2,2 |

1,6 |

1,2 |

1,4 |

1,4 |

2,0 |

1,8 |

8,3 |

9,8 |

9,9 |

|

Франция |

-2,2 |

1,5 |

1,8 |

0,1 |

2,7 |

1,5 |

-1,5 |

-1,9 |

-1,8 |

9,4 |

10,0 |

7,9 |

|

Великобритания |

-4,9 |

1,3 |

2,5 |

2,2 |

2,0 |

1,6 |

-1,3 |

-1,7 |

-1,6 |

7,5 |

8,3 |

4,7 |

|

Дания |

-5,1 |

1,2 |

1,6 |

1,3 |

1,6 |

2,0 |

4,0 |

3,1 |

2,6 |

3,3 |

4,2 |

8,5 |

|

Чехия |

-4,3 |

1,7 |

2,6 |

1,0 |

2,4 |

2,0 |

-1,0 |

-1,7 |

-2,4 |

6,7 |

8,8 |

7,7 |

|

Швеция |

-4,4 |

1,2 |

2,5 |

2,2 |

6,2 |

2,1 |

6,4 |

5,4 |

5,8 |

8,5 |

8,2 |

8,6 |

|

Исландия |

-6,5 |

-3,0 |

2,3 |

12,0 |

2,5 |

3,8 |

3,8 |

5,4 |

1,8 |

8,0 |

9,7 |

3,5 |

|

Норвегия |

-1,5 |

1,1 |

1,8 |

2,2 |

0,7 |

1,8 |

13,8 |

16,8 |

16,7 |

3,2 |

3,5 |

4,1 |

|

Швейцария |

-1,5 |

1,5 |

1,8 |

-0,4 |

0,7 |

1,0 |

8,7 |

9,5 |

9,6 |

4,1 |

5,0 |

4,1 |

|

Страны Европы с формирующимися рынками |

-3,8 |

2,9 |

3,4 |

4,7 |

5,3 |

3,6 |

-2,0 |

-3,3 |

-3,6 |

- |

- |

- |

|

Болгария |

-5,0 |

0,2 |

2,0 |

2,5 |

4,3 |

2,9 |

-9,5 |

-6,3 |

-5,8 |

- |

- |

- |

|

Венгрия |

-6,3 |

-0,2 |

3,2 |

4,2 |

-3,7 |

2,5 |

0,4 |

-0,4 |

-1,0 |

- |

- |

- |

|

Латвия |

-18,0 |

-4,0 |

2,7 |

3,3 |

-1,2 |

-2,5 |

9,4 |

7,0 |

6,3 |

- |

- |

- |

|

Литва |

-15,0 |

-1,6 |

3,2 |

4,2 |

2,3 |

-1,0 |

3,8 |

2,7 |

2,6 |

- |

- |

- |

|

Польша |

1,7 |

2,7 |

3,2 |

3,5 |

4,0 |

2,4 |

-1,6 |

-2,8 |

-3,2 |

- |

- |

- |

|

Румыния |

-7,1 |

0,8 |

5,1 |

5,6 |

2,3 |

3,1 |

-4,4 |

-5,5 |

-5,5 |

- |

- |

- |

|

Эстония |

-14,1 |

0,8 |

3,6 |

-0,1 |

0,8 |

1,1 |

4,6 |

4,7 |

3,9 |

- |

- |

- |

Препятствием восстановления экономики остается недостаточно быстрое восстановление банковского кредитования. Июльский обзор банковского кредитования показал, что во II квартале банки еврозоны продолжили ужесточать кредитные стандарты: доля банков, ужесточивших стандарты по кредитам компаниям, превысила долю тех, кто смягчил, на 11 п.п., причем разрыв увеличился по сравнению с двумя предыдущими обзорами (тогда он составлял 3 п.п.). [6, с.84]

Заключение

При всех своих проблемах и неурядицах Европа, тем не менее, не сбивается с взятого курса, и ее превращение в некое подобие Соединенных Штатов Европы – вопрос времени. К строительству общеевропейского дома подключаются практически все страны и народы континента, и грядущий век будет ознаменован переходом Европы в совершенно новую ипостась – в мощное многонациональное государственное образование.

В этот новый конгломерат впишется до тридцати государств – почти вся Восточная Европа, островные субъекты в Средиземноморье и, видимо, Турция. Однако в этом союзе равноправных партнеров будут главенствовать и задавать тон четыре ведущих лидера - Германия, Франция, Великобритания, Италия. Это очевидно и сейчас. Ведь в столицах этих стран вырабатываются все кардинальные решения для последующего их одобрения остальными.

Все сконструировано таким образом, что вне этой коалиции добровольно согласившихся вступить в нее стран ни одна из них существовать не сможет – страна-диссидент обречена на неминуемую гибель. В итоге объединенная Европа, крепко стянутая обручами взаимных обязательств и единых для всех правил поведения во внутренней жизни и внешних делах, по своей мощи и влиянию может стать чем-то более значимым, чем сверхдержава.

Собственно, что же касается самой Европейской денежной единицы, то, на наш взгляд, здесь большое количество противоречий. Как уже было произнесено раньше, Единая Европа – это большое количество стран с основательными обычаями. Вступление евро, таким образом, губит все классические денежные связи. Франки, марки, фунты стерлингов. Ныне это всё в минувшем, но в сознании множества людей еще длительное время останется настоящими государственными денежным единицами своих стран.

Главные цели создания ЕЭВС и вступления евро заключаются в:

1) создание главного крупного финансового и денежного центра, главным инвентарем которого стоит новая денежная единица - евро. В итоге в Европе обязан появиться главный в мире экономический рынок;

2) облегчение обменов: непостоянность обменных курсов внутри действующей европейской денежной системы приводит к тяжким результатам для экономик стран-участниц, которые обязаны страховаться от обменных рисков;

3) создание зоны финансовой прочности. При исключении фактора риска, связанного с обменными курсами фирмы, получат уверенность при произведении расчетов;

4) согласование финансовых политик стран-участниц «зоны евро»;

5) создание противовеса воздействию США, начало дедолларизации глобальной экономики;

6) ужесточение политических позиций Европейского Экономического Сообщества на мировой арене.

В результате вступления в безналичный расчет евро был закончен длинный процесс подготовки к объединению валютных систем ряда стран-участниц ЕЭС. Создана общеевропейская институциональная конструкция, способная предопределять и ориентировать конфигурации в финансовой и политической жизни отдельных стран, - Европейская система центральных банков.

Ведущей целью ее работы считается поддержание ценовой прочности в Европе в среднесрочной перспективе методом проведения единой денежно-кредитной политической деятельности для 15 стран – членов ЕЭС.

Установление стабильности цен в рамках ЕЭВС соответствует принципам, которыми руководствовались Национальные центральные банки большинства стран до их объединения в Союз, чем обеспечивается преемственность в проведении денежно-кредитной политики.

Список использованных источников

- Афанасьев Е.В. Анализ этапов формирования модели всемирной валютной системы / Е.В. Афанасьев. - М.: Российский экономический журнал, 2017. - №4. – 44 с.

- Азрилиян А.Н. Валютная европейская система / А.Н. Азрилиян. - М.: Гамма, 2016. – 326 с.

- Булатов А.С. Нужна ли Европе общая валюта / А.С. Булатов. - М.: Сфера, 2016. – 234 с.

- Виноградов Д.В. Финансово-денежная экономика / Д.В. Виноградов. - М.: Дело и Сервис, 2016. – 460 с.

- Дорошенко М.Е. Зарубежные финансовые рынки / М.Е. Дорошенко. - М.: ЮНИТИ-ДАНА, 2017. – 427 с.

- Доронкевич В.Г. Переход к евро: преимущества и недостатки / В.Г. Доронкевич. - М.: НОРМА, 2018. – 355 с.

- Жуков Н.И. История мировых валютных систем / Н.И. Жуков. - М.: Банковские услуги, 2016. - №2. – 29 с.

- Золотухина Т.И. Интеграционные процессы в Европе: введение единой валюты / Т.И. Золотухина. - СПб.: Питер, 2017. – 511 с.

- Кошелев В.Н. Координация налоговой политики стран - членов Европейского союза / В.Н. Кошелев. - М.: Финансы и статистика, 2018. - №3. – 228 с.

- Кравец О.Ю. Пример создания наднациональных валют оказался заразителен / О.Ю. Кравец. - М.: Деньги и кредит, 2016. - №8. – 37 с.

- Красавина Л.Н. Европейская валютная система / Л.Н. Красавина. - М.: Эксмо, 2017. – 190 с.

- Круглов В.В. Основы международных валютно - финансовых и кредитных отношений / В.В. Круглов. - М.: Дашков и К, 2017. – 266 с.

- Леонов М.И. Экономические перспективы развития стран Европы / М.И. Леонов. - М.: Сфера, 2016. – 442 с.

- Моисеев С.Р. Международные финансовые отношения и международные финансовые рынки / С.Р. Моисеев. - М.: ДеКА, 2017. – 179 с.

- Платонова И.Н. Валютный рынок и валютное регулирование / И.Н. Платонова. - М.: Су Динеро, 2016. – 338 с.

- Погорелый М.С. Евро - основная валюта Европы / М.С. Погорелый. - М.: Банковские услуги, 2018. - №6. - 52 с.

- Пупликов С.К. Вторая европейская валютная система и последствия введения евро для валютной системы РБ / С.К. Пупликов. - М.: Бухгалтерия и банки, 2016. - №8. – 39 с.

- Сергеев П.В. Международные валютнокредитные, финансовые отношения / П.В. Сергеев. - М.: Финансы и статистика, 2017. - №11. – 41 с.

- Уайт У. Европейский валютный союз и евро: влияние на европейскую банковскую систему / У. Уайт. - М.: Деньги и кредит, 2016. - №7. – 27 с.

- Ширрефф Д. Европейская валютная система: взгляд из Европы, Америки, Азии / Д. Ширрефф. - М.: Российский экономический журнал, 2018. - №5. – 46 с.

Приложение 1

Эволюция Мировой валютной системы

Приложение 2

Интеграция Европейской валютной системы

- Гарантии прав и свобод человека и гражданина (ПОНЯТИЕ ГАРАНТИИ ПРАВ И СВОБОД ЧЕЛОВЕКА)

- Понятие правонарушения (Общая характеристика правонарушения )

- Общая характеристика оперативно-розыскных мероприятий (Понятие оперативно-розыскных мероприятий )

- Понятие и структура финансовой системы РФ

- Формы и системы оплаты труда на предприятии (Теоретические основы организации и оплаты труда на предприятии)

- Современный банковский маркетинг: методы и тенденции развития (Цели, задачи и главные принципы банковского маркетинга )

- Страхование и его роль в развитии экономики (Функции страхования)

- Современные проблемы финансов предприятий (Теоретические основы управления финансами предприятия)

- Организационные структуры (Теоретические основы организационной структуры хозяйствующего субъекта)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации) (Теоретические основы коммерческой деятельности предприятия розничной торговли)

- Публичная власть (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ПУБЛИЧНОЙ ВЛАСТИ)

- Основы проектирования программ. Этапы создания программного обеспечения.»