Особенности развития европейской валютной системы (Основные тенденции развития европейской валютной системы)

Содержание:

Введение

Европейская валютная система (ЕВС) – форма организации валютных отношений между государствами-членами этого общества. Она действовала с 1979 по 1999 год, была создана для достижения нескольких целей в области валютной политики стран Европы. Такими целями являлись формирование унифицированной валюты, применение валютных интервенций для поддержки обменных курсов в оговоренном диапазоне, а также поддержание процессов интеграции в рамках западноевропейского региона.

Участниками ЕВС были восемь государств на территории Европы. К ним относились Бельгия, Франция, Италия, Ирландия, Голландия, Германия, Дания и Люксембург. Постепенно данная система расширялась, включая в себя и других участников, таких как Великобритания, Португалия, Испания, Греция, Австрия и Финляндия. Одна из стран (Италия) входила в ЕВС дважды: в 1992 году она вышла из нее, но четырьмя годами позже стала участником вновь.

Благодаря той особенности Европейской валютной системы, что она ограничивала диапазон колебаний обменных курсов, были улучшены условия для расчетов между странами-участницами ЕЭС и произведено содействие его экономической консолидации. Введение ЭКЮ и широкая зона его использования помогли снизить зависимость западноевропейского региона от колебаний американского доллара и экономической ситуации в Америке. Европейские государства и органы управления получили хороший опыт в области валютной кооперации при плавающих курсах, и вряд ли современная европейская валютная система и создание Валютно-экономического союза были бы возможны без данного важного этапа в валютных отношениях стран ЕС.

Стратегически важным для выживания европейского мира экономики в ХХI веке является, как расширение рынков сбыта, так и получение гарантированного доступа к ресурсам. Это делает необходимым экспансию этого мира на Восток. Создание единого валютного пространства должно послужить магнитом, который сильнее притянет к ЕС экономики Восточной Европы и бывшего СССР. Привлечение же в Европу капитала с международных рынков служит средством освоения пространств на Востоке. Желание сделать Европу более привлекательной для международных источников капитала является одной из фундаментальных причин создания единой европейской валюты. [5]

Выделены три группы причин, которые привели к увеличению пропорции евро в структуре мировых валютных резервов. Во-первых, это комплекс причин, связанных с национальными экономиками и национальными политиками в сфере валютных операций. Экономическая структура страны и ее денежного обращения, политическая и экономическая ориентация на международной арене, структура внешнего долга и внешней торговли – это основные факторы, которые предопределяют, в какой валюте центральный банк страны будет держать большую часть своего валютного резерва.

Целью написания курсовой работы является изучение и анализ предпосылок развития европейской валютной системы.

Для достижения поставленной цели в работе были решены следующие задачи:

- изучены основные особенности создания европейской валютной системы;

- проанализированы основные тенденции развития европейской валютной системы

- выявлены проблемы влияния европейской валютной системы на экономику России.

Теоретическую основу исследования составили работы российских и зарубежных специалистов по проблематике развитию европейской валютной системы. Следует отметить, что научная разработанность вопросов развитию европейской валютной системы в большей мере носит не системный, а ситуационный характер.

Глава 1. Особенности создания европейской валютной системы

1.1. Теоретические концепции и взгляды российских и зарубежных экономистов на валютную интеграцию стран Европейского Союза

Свое выступление перед Британской торговой палатой в сентябре 1997 г. в Гонконге глава Банка Англии Е. Джордж озаглавил вопросительно «ЭВС - одна валюта, пятнадцать стран?», чем выразил свою настороженность. В числе недостатков как самой идеи, так и темпов ее реализации Е. Джордж отметил общий высокий уровень безработицы, с которой Европа начинает валютную интеграцию, возможность серьезных трений между странами еврозоны и поспешность введения евро - 1 января 1999 г. Тем не менее уже в феврале 1998 г. в речи его заместителя Д. Климента в Нью-Йорке на фоне перечисления преимуществ и рисков, связанных с введением единой валюты, утверждается, что Лондон будет готов к евро и «будет действовать как мост между Нью-Йорком и еврозоной, обеспечивая полный спектр финансовых услуг по операциям с евро». [7 c 82]

Поскольку евро предстоит охватить страны с «шаткой» валютной историей и обременительным грузом государственного долга, новая денежная единица, считают многие валютные дилеры, будет мягкой, определенно мягче немецкой марки. Финансовые рынки не приветствуют перспективу либерализации доступа на них Италии и Бельгии, в меньшей степени - Испании и Португалии, полагая, что подобное стало возможно лишь из-за откровенно слабой проработки маастрихтских критериев, на основании которых проводился отбор стран-кандидатов на вступление в ЭВС.

«Многие экономисты считают, что 12 стран, принимающие евро, не являются в своей совокупности, так называемой, оптимальной валютной зоной -такой зоной, в которой от введения в ней единой валюты выиграют все страны1. «Проблемы с достоверной и своевременной статистической отчетностью стран ЭВС - вот с чем столкнется Европейский Центральный Банк (ЕЦБ) в процессе централизованного установления процентных ставок этим странам». [15 c 6]

Вообще, статус ЕЦБ стал предметом острой критики со стороны многочисленных евроскептиков, в частности во Франции, где его противники -государственники, коих в стране немало как среди правых, так и среди левых, обвиняют органы ЕС в попытке протащить в Сообщество либерализм обходным путем. И в этом вопросе с ними нельзя не согласиться.

Один из старых лидеров Объединения в поддержку республики (РПР), бывший министр Ш. Паскуа утверждает, что нынешний статус ЕЦБ означает

установление диктатуры, ибо он не будет подконтролен ни одному демократически избранному органу. Но главный его аргумент - без собственной валюты и валютной политики нет и суверенитета. Коммунисты требуют референдума, против евро выступала и еще одна составляющая «плюралистической левой» - «Движение граждан», возглавляемое министром внутренних дел Шевенманом, Ротив и крайне правые - Движение за Францию Ф. де Вилье и, конечно, Национальный фронт Ле Пена, попросту объявившего «войну евро». [22]

Э. Тодд, ученый из Французского национального института демографических исследований, предсказывавший в свое время крушение Советского Союза, язвительно критикует политику Маастрихта, опираясь на анализ социально-культурных и организационных основ объединяющихся стран, в первую очередь Франции и Германии: «Сущность французского общества заключается в индивидуализме и эгалитаризме, в то время как немецкому обществу присущи иерархичность и авторитаризм. Это приблизительно такое же различие, как между США и Японией» [22].

Указывая на то, что немецкое общество более организованно (благодаря наличию здесь легко интегрируемого множества мощных ассоциаций предпринимателей и профсоюзов) нежели французское (где в различных союзах объединено менее 10% работников), Э. Тодд делает вывод, что попытки Франции обуздать инфляцию по немецкому образцу парализуют ее экономику. Все шаги Франции и Германии по согласованию своих экономических политик парализуют обе страны. [22]

Среди энтузиастов, наиболее активно поддерживающих введение евро, можно выделить коммерческие банки, через которые будет проходить основной финансовый европоток. Однако на самом деле банки могут больше потерять, чем приобрести. Три основных сегмента деятельности - валютообменные операции, обслуживание корпораций и торговля гособлигациями, которые приносят более половины прибыли подобных банков, - неизбежно и сильно сократят доход ность от объединения европейских валют (по некоторым оценкам, до 20% в ближайшее десятилетие). Спекулятивная база, по сути дела, значительно сокращается. В то же время представляется весьма вероятным, что евро создаст новые или активизирует некоторые из имеющихся источников прибыли. Например, может увеличиться объем частных вложений во взаимные и пенсионные фонды, ускорится секьюритизация свободных активов. Однако при этом, к немалому сожалению европейских банкиров, наиболее сильно могут выиграть более конкурентоспособные в этих секторах американские банки - мировые лидеры фондовых операций. К тому же они уже имеют более унифицированные сети в Европе. [16]

Многие экономисты высказывают сомнения и относительно способности закладываемого в ЭВС механизма адекватно реагировать на различного рода особые и чрезвычайные ситуации. В этой связи обсуждаются проблемы «асимметричных шоков», то есть обострение финансово-экономической ситуации в одной стране или группе стран, и "полней микс" - сочетание бюджетной и денежной политик.

Любопытно, что сторонниками в такой критике выступают американские экономисты, притом самые известные - М. Фридмен, М. Фельдштейн и Р. Дорнбуш, Все они предсказывают образование обширных очагов безработицы, социальные кризисы и подрыв самого фундамента европейского экономического сотрудничества, а И. Фельдштейн - даже обострение межнациональных конфликтов. Показательно интервью М. Фридмена, опубликованное в газете «Le Figaro economique» под красноречивым заголовком «Евро, или запрограммированный провал» [22] .

1.2. Европейская валютная система - общие положения

Европейская валютная система (ЕВС) – это форма организации валютно-кредитных отношений западноевропейских государств. Она существовала с 1979 по 1999 год, была создана для достижения нескольких целей в области валютной политики стран Европы. Такими целями являлись формирование унифицированной валюты, применение валютных интервенций для поддержки обменных курсов в оговоренном диапазоне, а также поддержание процессов интеграции в рамках западноевропейского региона.

Европейская валютная система: кратко об истории создания ЕВС

До этой системы существовала система коллективного плавания курсов валют. Она была введена государствами Европейского экономического сообщества (ЕЭС), а основной целью такого режима считалась активизация процесса экономической интеграции среди стран Западной Европы и защита финансовых рынков. Так возникла договоренность о сужении границ колебаний своих расчетных единиц по отношению друг к другу (отклонение не должно было составлять более 1,125% вниз или вверх), а также о коллективном колебании валют к американскому доллару и другим единицам (позволялись отклонения не более 2,25% вниз или вверх). Такой режим действовал в период с 1972 по 1979 год и назывался «валютная змея». Он считался переходным к ЕВС и имел важное значение для развития не только европейского, но и мирового рынка валют.

Однако в целом, он оказался недостаточно эффективным, поскольку фактически координирование валютно-кредитной и экономической политики государств Европейского экономического сообщества не происходило. Дело в том, что у разных стран Европы инфляционный рост и процентные ставки отличались, и это было связано с постоянными отклонениями курсов обмена от оговоренного диапазона. По сути, французская, итальянская и валюты других стран падали относительно единиц Германии и Голландии.

Эта попытка осуществления коллективной валютной политики была первой, и она подтолкнула европейские страны к новой договоренности – созданию ЕВС (инициаторами которой стали Франция и Германия). Это произошло в 1979 году, одновременно с введением единой единицы для расчетов ЭКЮ – основного элемента системы. Она действовала до 1998 года, до момента, когда было решено перейти от валюты Европейской валютной системы к евро. Один евро был эквивалентен одному ЭКЮ.

ЭКЮ являло собой обобщенного представителя валютной корзины государств (состоявшей из валют двенадцати участников ЕВС), что определяло его соотношение с данными валютами. ЭКЮ использовалось только в ходе безналичных расчетов, но в отдельных странах они эмитировались в форме монет и облигаций.

Европейская валютная система: принципы и цели

В основу данной системы были включены три элемента:

1. Формирование механизма координации курсов обмена ERM (данный механизм сохранился и после появления Валютно-экономического союза и заключается в том, что страны-члены ЕС, которые не входят в Еврозону, имеют возможность привязывать свои единицы к евровалюте согласно действующему механизму курсов валют).

2. Формирование единой валютной единицы на территории Европы (ЭКЮ).

3. Создание Фонда валютного сотрудничества для того, чтобы предоставлять временное финансирование для покрытия дефицита платежного баланса и произведения платежей по валютным интервенциям, осуществляемым центробанками с целью удержания курсов в оговоренных пределах.

Европейская валютная система: страны-участницы

Изначально участниками ЕВС были восемь государств на территории Европы. К ним относились Бельгия, Франция, Италия, Ирландия, Голландия, Германия, Дания и Люксембург. Постепенно данная система расширялась, включая в себя и других участников, таких как Великобритания, Португалия, Испания, Греция, Австрия и Финляндия. Одна из стран (Италия) входила в ЕВС дважды: в 1992 году она вышла из нее, но четырьмя годами позже стала участником вновь.

Проблемы Европейской валютной системы

ЕВС нельзя назвать совершенной. За период своего развития она пережила несколько кризисов и сбоев. В пример можно взять кризис в 1992-1993 годах. Тогда все началось с датского референдума о ратификации Маастрихтского соглашения, в результате которого было больше голосов «против». Вследствие этого, будущее введение единой валюты в Европе попало под сомнение, и ожидалась девальвация самых слабых западноевропейских единиц. Через какое-то время массовым атакам поддалась единица Великобритании и те, которые были привязаны к ЭКЮ. [13]

Ушло около года, прежде чем центробанки Европы стабилизировали ситуацию на валютных рынках. Вместе они спасли от девальвации валюту Франции, но уберечь от этой участи единицы Италии, Испании, Португалии, Ирландии и Швеции им тогда не удалось. Так, Италия и Великобритания вышли из механизма обменных курсов. [15]

Необходимо было «оживить» ЕВС и максимально стабилизировать ее, для чего в 1993 году было решено расширить границы допустимого курсового движения до 15% вверх/вниз. Так временный кризис был разрешен.

В завершение стоит сказать, что экономически-политическая цель, которая была поставлена перед ЕВС, была ею достигнута. Благодаря той особенности Европейской валютной системы, что она ограничивала диапазон колебаний обменных курсов, были улучшены условия для расчетов между странами-участницами ЕЭС и произведено содействие его экономической консолидации. Введение ЭКЮ и широкая зона его использования помогли снизить зависимость западноевропейского региона от колебаний американского доллара и экономической ситуации в Америке. Европейские государства и органы управления получили хороший опыт в области валютной кооперации при плавающих курсах, и вряд ли современная европейская валютная система и создание Валютно-экономического союза были бы возможны без данного важного этапа в валютных отношениях стран ЕС.

1.3. Этапы развития европейской валютной системы

Мировой валютная система непостоянна. В ней постоянные происходят изменения глобального и регионального характера. К региональным тенденциям можно отнести формирование валютных блоков, и Европейский валютный союз будет является ярким примером данной тенденции. Европейский валютный союз прошел несколько этапов своего развития от использования таких счетных денежных единиц как ЭКЮ до появления собственной валюты [4, с.85]

Этапы развития Европейской валютной системы

Начиная с 1979 и до 1999 года, ЕВС прошла несколько этапов в своем развитии, прежде чем произошел переход к Валютно-экономическому союзу в 1999 году, существующему и по сегодня.

1. Первый этап (с 1979 года по 1983). Отмечается узким каналом движения курсов валют (не более 2,25% вверх или вниз) и симметричными действиями государств-участников.

2. Второй этап (с 1982 года по 1993). Отмечается ориентация на денежную единицу Германии, выступающей в качестве «якоря».

3. Третий этап (с 1993 года по 1999). Канал курсов валют расширяется до возможности отклонения 15% вверх или вниз. Также этот период припадает на подписание Маастрихтского договора, которое углубило процессы интеграции и усилило валютную стабильность.

Развитие Европейской валютной системы (этап с начала 1999 года) фактически завершилось, когда была официально введена унифицированная валюта евро и совершен переход к Валютно-экономическому союзу.

В 1978 году страны Европейского Экономического Союза заключают соглашение о создании Европейской валютной системы (ЕВС), которая в 1979 году вступила в действие и начала обеспечивать скоординированное свободное плавание национальных валют по отношению к доллару. В это же время была создана расчетная валютная единица — ЭКЮ для использования на всей территории Европы, которая является предшественницей евро.

Она была определена как корзина валют, в составе которой удельный вес валюты каждой из стран-участниц отражал ее относительную долю в валовом национальном продукте Европейского союза и в торговле внутри нее.

Начальный этап перехода к единой валюте начался 1 июля 1990 года. Его цель была сформирована как отмена всех ограничений на движение капиталов между странами – членами Европейского Союза и между странами – членами и третьими государствами.

Следующий этап объединения экономик стран Европейского Союза начался в 1994 году: был создан Европейский валютный институт и началась реализация мер по нивелированию финансово-бюджетных политик стран Европейского Союза.

В декабре 1995 г. в Мадриде на заседании Европейского совета была принята программа внедрения евро в валютную систему. В декабре 1996 года она была развита и уточнена на заседании того же совета в Дублине.

В 1998 году из 15 стран Европейского Союза были определены первые 11 участниц будущего Экономического и валютного союза, которые прошли отбор по системе Маастрихтской системе. В 1999 году начинается завершающий этап движения к единому валютно-экономическому пространству, а с 1 января 1999 года Европейский центральный банк начнет свою работу. Его основная задача будет формировать и реализовывать единую денежно – кредитную политику в отношении евро. Валютные операции начинают осуществляться в евро, происходит выпуск новых государственных займов, номинированных в евро.

1 января 2002 года в обращение были введены банкноты 7 номиналов, которые должны были заменить предшествующие национальные денежные знаки. Но старые национальные банкноты и монеты еще имели возможность обращаться в течение определенного срока наравне с евро.

И, наконец, 1 июля 2002 года, были прекращены все расчеты в национальных валютах стран-участниц ЭВС. Единственным легетимным платежным средством становится Евро на всей территории европейского Экономического и валютного союза.

Сегодня 19 государств — участников Европейского союза, включая Латвию и Литву, вступили в «третью стадию ЭВС», то есть евро стало основной валютой.

Некоторые сходства с процессом формирования Европейского Союза рассматриваются отечественными учеными и экономистами при оценке механизма интеграции в рамках СНГ. Условия, в которых происходило формирование СНГ, очень сильно отличались и в первую очередь ситуацией в политической сфере. Объединение происходило на базе разрушения устоявшихся торговых и экономических связей стран, которые долгое время работали в рамках единого государства – СССР и на иной политической основе.

Интеграционный процесс же в рамках Европейского Союза на самых ранних этапах ее развития, начиная с создания Европейского объединения угля и стали в 1951 г., была определена в основном:

- обеспечением стабильности торговли между двумя странами,

- одинаковым доступом к источникам производства,

- общей ценовой политикой,

- отказ от ограничений по национальному признаку, в вопросах занятости работников в угольной и сталелитейной промышленности.

Дальнейшее развитие процесса интеграции в Европе, не смотря на то что в основном и происходило в экономической сфере, имело попытки расширить влияние и взаимодействие в политической сфере и сотрудничество в оборонной сфере, что к успеху не привело. И в конечном итоге, когда процесс интеграции достиг высокого уровня в сфере товарных отношений, интеграция затронула сферу финансов и привела к созданию экономического и валютного союза (ЭВС). [3, с.144].

Анализ динамики валютного курса евро является отражением уровня развития экономики и ее структуры. Экономический спад Евросоюза, в связи с вступлением в Европейский Союз стран с более слабой экономикой из Восточной Европы и Средиземноморья, а также экономического кризиса 2008-2009 годов, способствовали снижению курса евро по отношению к доллару США. Наиболее сильное падение до минимума за 11 лет курса евро к доллару было зафиксировано на торгах на Московской бирже 5марта 2015 года , когда стоимость 1 евро составляла 1,10 доллара США.

В 2017 году курс евро умеренно рос к рублю. Курс увеличивался в течении 5 месяцев и за год вырос на 5,66руб. за 1евро. Максимальная курс евро в 2017 году была зафиксирован в первых числах августа и равнялась 71,95 руб., а минимальная — во второй половине апреля и составляла 59,61 руб.

Курс евро максимально изменялся в феврале, когда колебания курса превышали 5,0 рублей, а минимально — в сентябре. Больше всего евро прибавил в июне, по итогам которого вырос на 6,4%, а потерял — в феврале, когда его цена уменьшилась на 4,7%.

В таблице показаны изменения курса евро в 2018 году по месяцам

Таблица 1 - Изменения курса евро в отношении рубля в 2018 году [23]

|

месяц |

средний курс |

курс на начало месяца |

курс на конец месяца |

минимум |

максимум |

|

январь |

63,5634 |

63,1125 |

64,4333 |

63,1125 |

64,4333 |

|

февраль |

62,4011 |

64,285 |

61,2569 |

60,0249 |

65,0322 |

|

март |

62,0003 |

61,3883 |

60,595 |

60,595 |

63,2661 |

|

апрель |

60,4609 |

59,8107 |

62,044 |

59,6124 |

62,1664 |

|

май |

62,9553 |

62,1515 |

62,9484 |

61,8449 |

64,2398 |

|

июнь |

64,9659 |

63,4107 |

67,4993 |

63,4107 |

67,6868 |

|

июль |

68,6209 |

67,8072 |

69,6779 |

67,2016 |

69,7005 |

|

август |

70,3716 |

70,4603 |

70,2007 |

69,4314 |

71,9527 |

|

сентябрь |

69,0313 |

69,6222 |

68,7782 |

68,7256 |

69.6222 |

Многие эксперты и экономисты делают попытки предсказать развитие событий на валютном рынке в ближайшем будущем, однако что будет с валютными курсами в дальнейшем, мало кто может сказать уверенно.

Понятно, что курс российской валюты зависит от цен на нефть, а она сейчас не стабильна. Важную роль при формировании курса играют и санкции, которые налагаются западными странами на Россию. Даже опираясь на уровень инфляции и политику Центрального Банка, интуитивно предугадать, как сложится ситуация в ближайшее время просто не возможно.

Глава 2. Основные тенденции развития европейской валютной системы

2.1. Опыт валютной интеграции стран европейского союза

Одним из важнейших инструментов регулирования международных отношений страны является валютная политика. Но в современных условиях интеграционного процесса нельзя говорить о независимой деятельности отдельно взятых стран. Европейский союз (ЕС) выступает ярким примером такого явления как валютная интеграция. [21]

На современном этапе развития мирохозяйственных связей ЕС достиг одной из последних стадий интеграции – экономический и валютный союз. Для этого этапа характерно формирование общей макроэкономической и денежно-кредитной политики, а также созданием региональных институтов управления, объединяющих несколько стран какого-либо региона.

Валютные отношения европейских стран берут свое начало c середины 13 века в Ганзе. В этот период получили широкое распространение монетные союзы (Ганзейский, Латинский, Скандинавский). Они представляли собой объединения нескольких городов, в которых выпускались монеты единого образца, регулировались их проба, масса и объем чеканки. Монетные союзы просуществовали до Первой мировой войны [1].

Денежные знаки европейских стран были обесценены и неконвертируемыми после принятия в 1944 году новой валютной системы, в ходе которой доллар стал надежной валютой. С целью расширения международной торговли и отмены валютных ограничений в 1950 году был образован Европейский платежный союз (ЕПС). В ходе своей деятельности ЕПС успешно реализовал поставленные перед ним задачи [2].

Далее валютная интеграция продолжала свое развитие в ходе осуществления трех проектов [1].

- План Вернера (1971). Сущность этого проекта состояла во введении полной конвертируемости валют, сокращении пределов курсовых колебаний и дальнейшим переходом к единой валюте.

- «Валютная змея» (1972). Характеризуется установлением валютного коридора в рамках ±1,125%.

- Европейская валютная система (1973). В рамках этого проекта была создана единая валютная единица – ЭКЮ (валюта-корзина, включающая девять валют различных стран).

Особое место в валютной интеграции ЕС занимает образование экономического и валютного союза, основой которого является ЕВС. В 1992 году 12 стран Европейского союза подписали Маастрихтский договор, положения которого были предложены еще в 1989 году Ж. Делором. В соответствии с данным Договором, странам-кандидатам для вступления в Европейский союз необходимо было выполнить ряд критериев (темпы инфляции, состояние государственного бюджета и долга, размеры долгосрочных процентных ставок, колебания курсов национальных валют) [3].

Образование и развитие экономической и валютной интеграции происходило в несколько этапов.

- устранение барьеров по движению капиталов и проведению расчетов (1993);

- достижение государствами-участниками Маастрихтских критериев (1994-1998);

- переход к евро, как единой валюты ЕС (1999-2002).

ЕЦБ в свою очередь регулирует вопросы валютной и денежно-кредитной политики и обладает суверенитетом перед странами и другими институтами Европейского союза [4].

Несомненно, переход к единой валюте имеет ряд преимуществ. Снизились риски и расходы по конверсионным операциям, произошло объединение национальных рынков в правовых и организационных вопросах, что привело к увеличению оборота внешнеэкономических операций. Необходимо отметить, что в 2015 году вес евро в валютной корзине СДР составил 30,96%, что говорит о возрастающей роли в мировой валютной системе.

По данным приведенным выше, можно сделать вывод о том, что Зона Евро характеризуется наиболее высшей долей экспорта, чем импорта. Это объясняется тем, что при экспортных сделках валюту выбирает продавец. А импорт представлен товарами Азии и Америки в долларах США.

В условиях мирового кризиса принципы функционирования экономического и валютного союза требуют изменений и корректив. Из статистики за последние 5 лет можно наблюдать нестабильность и снижение показателей ВВП, так за период с 2016 по 2017 г. ВВП в Зоне Евро снизился на 1,7%, государственный долг стран Зоны Евро за последние пять лет в среднем увеличивается на 2-4%, показатель государственного долга к ВВП за последний год снизился с 92% до 90,7%. Исходя из данных, представленных ниже можно сказать, что экономические индикаторы стран Зоны Евро отклоняются от критериев Маастрихтского договора.

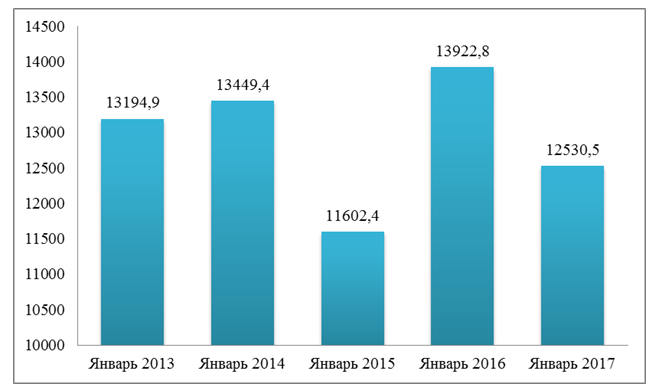

Рисунок 1 – Динамика показателя ВВП Зоны Евро, млрд долл[24]

В современных условиях кризиса евро, как вторая по значимости валюта мира, все более подвержена риску и становится менее устойчивой. Но, несмотря на это, она продолжает выполнять функцию резервной валюты многих европейских стран и функцию меры стоимости в большей части европейских и африканских стран [6].

Рисунок 2 – Государственный долг Зоны Евро, млн.евро

Опыт экономического и валютного союза в ЕС показал эффективный результат процесса интеграции в рамках валютной политики. В докладе о деятельности ЕС за 2016 год отмечается, что экономический и валютный союз приносит большую выгоду странам-участницам, характеризуется внутренней эффективностью и устойчивостью экономики, как Европейского союза, так и отдельно взятых стран-членов [7].

Рисунок 3 – Динамика показателя государственного долга к ВВП Зоны Евро, %

Прогнозы дальнейшего развития валютной интеграции ЕС неоднозначны. Велик риск распада Евро Зоны, вследствие отклонения от Маастрихтских критериев, но и имеются предпосылки для дальнейшего развития и углубления процессов интеграции [8].

Председатель Европейской комиссии Жан-Клод Юнкер в своих интервью отмечает, что в течение пяти лет будет продолжаться реформа экономического и валютного союза, с целью сохранения стабильности евро, как единой валюты ЕС, и унификации монетарной и валютной политики, а также политики в области труда между странами-участницами ЕС [7].

Остается актуальным развитие валютного сотрудничества между странами ЕС и странами постсоветского региона [9-11]. Многие из стран СНГ оказались под воздействием процессов европейской и евразийской интеграции, что также отражается и на вопросах валютного сотрудничества [12, 13].

Валютная интеграция ЕС в настоящее время является одним из главных достижений евроинтеграции, и, парадоксальным образом, одной из главных проблем для дальнейшего эффективного развития экономического сотрудничества в Европе на базе ЕС [14- 17].

В условиях геополитической нестабильности опыт европейской валютной интеграции особенно актуален при введении азиатской валютной единицы в рамках ЕАЭС.

2.2. Перспективы единой европейской валюты.

Перспективы евро связаны с экономическим потенциалом стран зоны евро. Сегодня из 28 стран Евросоюза на единую валюту перешли 19 государств. Их совокупная доля ВВП по данным Организации экономического сотрудничества и развития, в 2016 г составляла 12,2%, в мировом экспорте товаров и услуг – 26,2%.

В 2018 году было заявлено, что Болгария и Румыния перейдут на евро к началу 2022 года. На начало 2019 года, Болгария, Румыния и Хорватия планируют начать переход на евро, тогда как Польша, Чехия и Венгрия отказались установить сроки перехода.[25]

D Великобритании gроведен Brexit, по результатам которого страна выходит из ЕС.

Важную роль в формировании стоимости европейской валюты сыграл и референдум в Италии, где жители страны не поддержали реформы, предложенные премьером Маттео Ренци. Такой результат привел к отставке премьера и углублению итальянского кризиса.

Эти два события серьезно повлияли на стоимости евро в 2018 году.

Европейский союз занимает ведущее положение в мировой экономике и выступает главной политической и экономической силой в Европе.

Экономический союз на площади 5 млн.кв.км. с численностью населения 550 млн. человек подвержен разнообразным воздействиям.

Проблемы Евросоюза и их влияние на экономику европейских стран

Одной из главных проблем Европы в последние годы стало увеличение количества мигрантов и беженцев с Африки и Ближнего Востока, что увеличило риски в области безопасности и возникновения угроз терроризма.

Проблема беженцев стала главной причиной Brexit в Великобритании несмотря на то, что финансовые потери от данного решения составят около 1250 фунтов для каждой семьи страны.

Экономика Италии пребывает в стадии сильнейшего экономического кризиса, безработица в стране достигла 18%, наплыв эмигрантов — все это в конечном итоге влияет на курс евро.

Проблема заключается в том, что страны, экономика которых ориентирована на предоставление туристических услуг и легкую промышленность, оказались в проигрыше, а те государства, чье основное направление производства ВВП — машиностроение и тяжелая промышленность, остались в выигрыше.

Германия при создании Евросоюза получила максимальную прибыль, так как рынки всех стран содружества были открыты для немецких товаров. В результате экономика Германии стремительно развивается, ее показатели роста самые внушительные:

1. Превышение экспорта над импортом на 235 млрд. евро;

2. Индекс деловой активности составляет значение 112,3;

3. Рост ВВП превышает 2% ежегодно;

4. Инфляция стабильно держится на уровне 2,2%.

ФРГ, получая самые высокие преференции на еврорынке, играет основную роль в формировании курса евро в 2019 году.

Серьезные проблемы для европейской валюты создает и непонимание между ЕС и США, начавшееся после прихода к власти Трампа, поддержавшего Brexit, а также возможность изменения американцами таможенных законов.

Главной особенностью, и как позже выяснилось — проблемой, является то, что за евро стоит не единое целостное государство с четко выраженными целями, а несколько стран, которые разительно отличаются по уровню экономического развития, политического веса, а также по культурным и правовым традициям. В подобной ситуации общая денежно-кредитная политика и единая валюта не способны устранить специфику каждого государство, и как следствие, возникает угроза столкновения интересов государств. [6] Например, слабая валюта наносит ущерб наиболее крупным и развитым участникам, а из-за сильного евро неизбежно снижение темпов экономического роста и возрастание социальной напряженности в менее развитых странах.

Таким образом, передача денежно-кредитной и валютной политик в руки Европейского Центрального Банка фактически лишает отдельные государства главных средств оперативного регулирования: способность менять ключевые ставки и влиять на обменный курс.

Согласно «Теории оптимальных валютных зон» канадского экономиста Роберта Манделла, для образования устойчивого валютного региона необходимо, чтобы граждане всех стран-сотрудников выигрывали от существования единой валюты, поскольку курс бы восстанавливал равновесие экономики при изменении рыночных условий на общей территории. [3] Более того, необходима высокая корреляция экономических циклов в отдельных странах с общим циклом, свойственным для общей валютной зоны. Так, можно заметить, что настоящее состояние еврозоны не является оптимальным в силу того, что сотрудничество оказывается не взаимным.

В качестве наглядного примера можно привести четко выраженные разногласия в 2010 году по вопросу повышения процентных ставок и курсе евро между Германией, которую устраивал сложившийся паритет евро-доллара, и Францией, которая ратовала за укрепление евро.

За последние несколько лет функционирования еврозоны обозначилась острая проблема: если государство не может справиться с дефицитом бюджета и государственный долг растет с каждым днем, то правительство может провести девальвацию валюты, в частности, для того, чтобы облегчить экспорт собственной продукции за рубеж.

При условии отсутствия евро в 2009 году Италия могла бы девальвировать национальную валюту на 40 %, Греция, Португалия, Испания — на 30 %. Польша могла бы девальвировать злотый стала бы единственной страной Старого Света, добившейся в период кризиса экономического роста. [1, с. 172] Однако у стран Европы такая возможность на данный момент отсутствует, вследствие этого, как нам известно, инвесторы распродали евро, что привело к такому масштабному кризису, что аналитики предсказывали выход наиболее проблемных стран, таких как Греция или Ирландия, из еврозоны.

Дело в том, что курс евро создавал впечатление, что греческие или итальянские бонды так же хороши, как французские и немецкие — что является неверным. Подобная иллюзия и привела к падению стоимости кредитов абсолютно во всех странах Союза.

По причине отсутствия возможности у каждого государства распоряжаться собственной денежно-кредитной политикой, экономические проблемы решаются на наднациональном уровне. Например, созданием стабилизационного фонда для помощи проблемным странам, что, в свою очередь, замедляет экономический рост более развитых государств. Так, вклад обязался сделать каждый член еврозоны, однако крупнейшим кредиторами стали Германия и Франция. Некоторые сочти это как победу политической стабильности над экономической, поскольку выход Греции из еврозоны означал бы крах всей системы ЕС. [15]

По сути, согласно подобному методу решения проблем, долги стран-заемщиков буду оплачивать рядовые граждане Германии и Франции, что уже вызывает высокую социальную и политическую напряженность в данных странах.

Кроме того, пока идея фонда только разрабатывалась, решение экономических проблем на общем уровне уже сказывалось отрицательно на странах, которым якобы оказывалась финансовая помощь, поскольку, выполняя требования, они вынуждены были проводить крайне консервативную финансовую политику: сокращать государственные расходы и увеличивать налоги, что привело к невообразимому росту социальной напряженности внутри стран. [21]

В современной конфигурации еврозона статистически является эффективной, однако при этом уже 7 лет никто не может преодолеть последствия кризиса 2008 года: экономический рост Союза является крайне вялым и неравномерным, а разрыв между сильным севером и погрязшим в долгах югом неустанно растет. [4] В итоге в различных странах растут рейтинги у евроскептиков или, что хуже, у крайне правых партий. [5] На сегодняшний день аналитики с 80 % вероятностью говорят о том, что еврозона в нынешнем варианте не сможет выжить

. В 2012 году возникло предположение, что наилучшим вариантом развития событий станет раскол еврозоны на два блока: первый, наиболее сильный, сформируется из Германии, Бельгии, Голландии, Австрии, а второй — из Италии, Испании, Португалии и т. д.

Таким образом, в условиях непрекращающейся глобальной нестабильности отдельные страны еврозоны являются крайне слабыми финансово-экономическими звеньями. В силу общей высокой хозяйственной интегрированности и взаимозависимости стран-участниц, они тянут наиболее успешных страны назад, что оказывает негативное влияние на Союз в целом и сеет разногласия между государствами.

Перед нами раскрывается достаточно мрачная картина будущего еврозоны, поскольку единой валюте так и не удалось достигнуть двух главных целей: процветания, полной политической и экономической интеграции. Напротив, в нынешней обстановке страны стали смотреть друг на друга с недоверие. На данный момент можно выделить три основных варианта дальнейшего будущего Европейского валютного союза. [1, с. 421]

Первый — Германия взваливает на себя долговую нагрузку и финансирует проблемные страны. Однако, подобный вариант грозит серьезными социальными и политическими последствиями самой Германии.

Второй — распад на два блока в целях обеспечения более гибкой системы. Данный вариант представляется экономически крайне сложным, поскольку изменения затронут все страны еврозоны.

Третий — выход Германии из зоны евро. Предполагается, что данный вариант несет минимальные издержки, поскольку адаптироваться по большей части придется Германии, а она является самым развитым государством Европы. Согласно данному сценарию, курс евро ослабнет, страны еврозоны станут более конкурентоспособными, экспорт и ВВП увеличатся, однако Германии будет труднее экспортировать и ее сверхпроизводство, которое является проблемой для экономик многих европейских стран, сократится.

Глава 3. Проблемы влияния европейской валютной системы на экономику России

В ближайшее время Россия вряд ли сможет противопоставить свою валюту евро или доллару, поэтому рубль должен приспосабливаться к уже действующей системой.

2019 год начался с усиления связей со странами Азии и поэтому очевидна потребность переориентации валютных отношений.

Долгосрочный прогноз курса евро рассчитывается на основе множества фундаментальных и технических данных. К фундаментальным данным относятся мировые новости и события, ситуация в Российской Федерации и в Европейском союзе, внешнеполитическая обстановка в мире и многое другое. К техническим данным можно отнести наличие восходящего или нисходящего тренда на валютные пары и другую биржевую информацию. Все это позволяет спрогнозировать евровалютный курс.

В текущем году сохраняются следующие предпосылки для роста евровалюты по отношению к рублю:

санкции, наложенные США и Европейским союзом на Россию;

рост цен на бензин и дизельное топливо;

сокращение поставок нефти и газа на экспорт;

высокая инфляция, наблюдающаяся в РФ последние несколько лет;

неудовлетворительное состояние российской экономики;

напряженная обстановка в Сирии.

Все перечисленные факторы позволяют уверенно говорить о том, что в ближайшие годы имеются все предпосылки для роста стоимости евро. Наибольшее влияние на курс рубля в представленном списке оказывают санкции и ситуация с экспортом нефти.

В отличие от доллара, давать точные прогнозы, касающиеся европейской валюты, достаточно сложно. Курс доллара на грядущий день можно спрогнозировать с высокой точностью всего за несколько часов до открытия Московской валютной биржи. Еще сложнее дать прогноз для евровалюты в долгосрочной перспективе, так как в данном случае стоимость валюты будет зависеть не только от ситуации в России, но и от курса европейской денежной единицы по отношению к доллару. Однако прогнозы большинства специалистов сбываются на 60-80%.

В таблице 2 представлен прогноз изменения цен на нефть Brent в 2020 году [26]

Прогноз курса евро по отношению к доллару зависит от положения дел в странах Евросоюза, особенно от экономической ситуации в странах-лидерах Еврозоны. Существенное значение имеет политическая, социальная и культурная ситуация в этом регионе. Наличие каких-либо проблем всего в одной из стран Европы приводит к потере стоимости евровалюты по отношению к доллару и к рублю. [23]

По мнению аналитических экспертов Министерства финансов и Центрального банка, курс европейской денежной единицы в 2020 году будет таким же нестабильным, как и в 2017-2018 годах. В начале 2020 года курс рубля к евро может вырасти до показателей 85-90 рублей за единицу евровалюты при условии, что внешнеполитическая обстановка в мире не изменится.

В случае ухудшения обстановки в стране и в мире при росте напряженности взаимоотношений России с другими странами показатель в 90 рублей за 1 евро — далеко не предел.

В конце 2017 года в Европе остро встал вопрос выхода Великобритании из Евросоюза.

Специалисты из Министерства экономического развития считают, что до конца 2019 года резких скачков курса евро ожидать не стоит. Положительный результат выборов во Франции уже оказал укрепляющее действие на евровалюту, того же следует ожидать от выборов в Германии. Обстановка в Еврозоне спокойная, отношения США и России начинают налаживаться. В этих условиях курс рубля по отношению к европейским денежным единицам должен стабилизироваться и не преподносить никаких негативных сюрпризов.

Трейдеры и банкиры уверенно говорят о стабильном росте как евро, так и доллара в ближайшие месяцы. И та и другая валюта по-прежнему недооценена, европейские операции ощущают высокий профицит, российские банки тоже ожидают притока иностранного капитала — все эти факторы продолжат стимулировать удорожание евровалюты.

Возможен и другой сценарий развития событий, при котором во второй половине 2019 года рост цен на евровалюту прекратится и в течение осени произойдет коррекция в виде некоторого снижения курса евро.

Прогнозируемый курс евровалюты по мнению Сбербанка

Согласно прогнозу аналитиков Сбербанка, представленному в таблице, во 2-м квартале 2019 года курс евро в России незначительно снизиться. В четвертом квартале евро должен укрепить свои позиции и к концу года подешеветь до 71 рубля за единицу.

Таблица 3 - Изменения курса евро в отношении рубля в 2020 году [26]

Первые четыре месяца 2020 года ожидается снижение стоимости евро с 73,41 до 73,02 рублей, а в течение дальнейших 8 месяцев она колеблется от 75,79 до 72,56 рублей за евро. Этот тренд должен сохраниться до середины 2020 года. К маю 2020 Сбербанк прогнозирует снижение стоимости евровалюты.

Мнение независимых экспертов отличается от мнения экономистов в неблагоприятную для рубля сторону. Многие зарубежные эксперты предсказывают рост цен на евровалюту вплоть до отметки 100 рублей за евро. Это объясняется следующими причинами:

1. Российская экономика находится в кризисном состоянии из-за действующих санкций и снижения экспорта товаров (в первую очередь нефти).

2. В ближайшее время санкции сняты не будут, значит, подъема российской экономики добиться не получиться.

3. Один из вариантов развития событий: до конца 2018 года страны Евросоюза и США введут в отношении России новые санкционные меры, что негативно отразится на экономическом состоянии РФ.

Не все независимые эксперты придерживаются подобных взглядов. Аналитики кредитного агентства Morgan&Stanley утверждают, что рост евро по отношению к рублю не превысит отметки в 80 руб. за евро.

При одном из сценариев развития событий курс евро по отношению к рублю может упасть до отметки 70 рублей за евро уже к сентябрю.

Также на рубль повлияет динамика евро по отношению к доллару. Если европейская валюта не будет дорожать по отношению к американской, у рубля сохранятся шансы вырасти в цене.

Кроме этого, на российскую валюту могут оказать влияние итоги выступлений главы Европейского ЦБ и министров финансов ЕС. Если в их словах будет звучать уверенность в перспективах для европейской экономики, евро опять вырастет в цене.

И последний фактор, который может оказать влияние на рубль, — это макроэкономические показатели России и решение Центрального банка РФ по процентной ставке. С учетом сегодняшнего курса рубля и роста инфляционных рисков Центробанк, скорее всего, оставит процентную ставку без изменений, и она никак не повлияет на динамику курса евро.

Макроэкономические показатели по стране выйдут, скорее всего, разнонаправленными. Экономика России нестабильна, и как только инвесторы признают спад российской экономики, валюта РФ может резко упасть в цене.

Последние прогнозы ЕЦБ, по денежно-кредитной политике, дали трейдерам все основания продолжать покупать евро. Хотя прогнозы роста экономики на2019- 2020 годы остались без изменений, прогноз на этот год был увеличен с 1,9% до 2,2%.

Напротив, прогнозы по инфляции на вторую половину 2019 и 2020 годы были пересмотрены в сторону понижения, что Драги объяснил в основном ростом евро. Банки энергично защищают гибкость программы скупки активов, подчеркивая, что она доказала свою способность справляться с проблемами. Без сомнения имеется в виду недавнюю слишком большого количества итальянских и французских облигаций в нарушение правил, принятых ЕЦБ.

Председатель ЕЦБ намекнул на другие возможности, аккуратно отклонив вопрос о нехватке облигаций, доступных для покупки. Он упомянул о расширении перечня покупаемых облигаций, хотя обошел вопрос о других классах активов. Дальнейшее отклонение от правил покупки, указывающих сколько облигаций какой страны может скупать ЕЦБ, может немного помочь, но не может решить проблему дефицита облигаций. [23]

Другим вариантом был бы отказ от реинвестирования вложений в погашаемые облигации. В следующем году наступает срок погашения немецких, французских, итальянских и испанских облигаций общей стоимостью 1,35 млрд евро. [23]

Это, безусловно, должно обсуждаться, будет принята основная часть решений о дальнейшей судьбе программы. Возможно, более сильная валюта — приятная проблема, ведь она отражает уверенность инвесторов в перспективах роста экономики блока. Однако ястребы в ЕЦБ стремятся отказаться от денежного стимулирования, и это создает почву для сильных разногласий относительно того, как программа количественного смягчения должна выглядеть, например, в следующем году, когда завершится срок действующей программы скупки облигаций объемом 60 млрд евро. По данным источников Reuters, на заседании чиновники ЕЦБ обсуждали четыре возможных варианта сокращения программы: снижение объемов скупки до 20 или 40 млрд евро в месяц или ее продление на 6 или 9 месяцев. Чиновники ЕЦБ также согласились с тем, что не будут повышать ставки до завершения скупки активов, сказали источники. Таким образом, продление программы приведет к отсрочке первого повышения ставки.

Есть у ЕЦБ возможности продолжать программу покупки облигаций при необходимости, что аналитики придают количественному смягчению слишком большое значение. В рамках борьбы с замедлением экономического роста ЕЦБ может прибегнуть к другим инструментам, включая долгосрочное кредитование (TLTRO).

Покупки активов продолжались более двух лет, но ЕЦБ вряд ли смог бы продолжать их в течение более длительного времени и при этом не нарушить собственные же правила, призванные помешать центральным банкам финансировать правительства и слишком сильно влиять на рыночные цены.

Осторожный подход ЕЦБ объясняется замедлением роста экономики еврозоны и многочисленными рисками, среди которых рост цен на нефть и эскалация торговой напряженности между крупнейшими мировыми экономиками.

Заключение

Для взаимной гарантии и стабильности валюты члены еврозоны соблюдают Договор о стабильности и развитии, который устанавливает согласованные ограничения на дефициты и государственный долг с соответствующими санкциями за нарушение. Первоначально договором устанавливалось ограничение всем странам-членам еврозоны в 3 % от ВВП для годового дефицита; предусматривались штрафы для любой страны, превысившей это значение.

Вероятность вступления в ЕВС будет зависеть от степени и скорости конвергенции стран — претендентов в экономики ЕС. До вступления в зону евро страны-кандидаты должны участвовать в ERM II не менее двух лет. Жесткая привязка национальных валют стран-претендентов к евро должна, в принципе, облегчить проведение структурных реформ в национальной экономике. Основные проблемы функционирования единой валюты находятся не за пределами Евросоюза, а внутри него. Прежде всего, это сохраняющиеся различия в уровне экономическою развития, в налоговой и бюджетной политике, в трудовом законодательстве. Ни одна страна в зоне евро не имеет экономически рациональной системы социальной защиты. Скорость унификации законодательства отстает от скорости расширения Евросоюза. Преимущества единой валюты блокируются национальной и международной бюрократией.

За поддержание конвертируемости и устойчивости евро, страны, члены зоны евро несут коллективную ответственность. Однако при вхождении в еврозону, страны деноминировали свои национальные внешние и внутренние долги в евро. Это внутренний и внешний долг в евро. Однако за обслуживание этих долгов отвечают отдельные страны. Например. Италия может обанкротиться (как штат Калифорния в 2003 г.), если инвесторы перестанут верить в ее способность обслуживать долг. Этот факт в первые годы функционирования евро был хорошо известен финансистам. Однако в дальнейшем коллективная ответственность стала все в большей степени превалировать над индивидуальной. Банкротство одной крупной страны может вызвать ее выход из зоны евро и распад всей системы.

В заявлении Еврокомиссии говорится, что Европейский валютный фонд (ЕВФ) будет создан на базе действующего сейчас Европейского стабилизационного механизма. Совет ЕС и Европарламент намерены принять все необходимые законодательные акты во второй половине 2019 года. Новая структура призвана обеспечить стабильность зоне евро.

Вероятно, на эти цели будут использоваться средства стабилизационного механизма, который в свою очередь делится еще на два фонда – Европейский фонд финансовой стабильности с капиталом около 440 млрд евро, и Европейский механизм финансовой стабилизации с капиталом 60 млрд евро.

«Европейский валютный фонд станет своего рода аналогом МВФ для Европы. В современной мировой валютно-финансовой системе не сегодня возникли тенденции к созданию региональных валютных фондов. У нас есть Азиатский валютный фонд, страны БРИКС создали пул условных валютных обязательств, и в этой цепочке вполне логично выглядит дальнейшая стабилизация европейской валютной системы – переход от стабилизационного механизма к валютному фонду.

Фактически это будет попыткой завершить создание европейского валютного союза в рамках еврозоны, которая пока так Брюсселю и не удалась.

Наряду с явно выигравшей от объединения европейских государств Германией, большое количество стран с периферии проиграло от внедрения единой европейской валюты. Главная задача преобразований в европейских финансовых структурах связана с тем, чтобы голос всех стран был услышан при принятии решений в этих институтах. Не секрет, что в МВФ ключевую позицию занимают США, у которых имеются определенные противоречия по решению финансовых вопросов с рядом стран, в том числе с европейскими государствами.

Список литературы

1. Акельев Е.С., Ермушко Ж.А. Формирование валютных союзов: плюсы и минусы // Вестник ТГПУ. 2013. №12.

2.Антановский Т.Р. Валютный рынок и валютное регулирование. – М.: Бек, 2016.

3. Артемов Н.М. Валютные рынки. – М.: ГУП, 2014.

4. Бабурина Н.А. Валютная интеграция в Европе: уроки прошлого и тенденции будущего // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2013. С. 45-51

5. Валютные проблемы современного мира. - М.: Огни, 2014. - 94 c.

6.Воробьева Н.В., Грачева Д.О. Мировая экономика и международные экономические отношения. Ставрополь, 2013.

7. Воробьева Н.В., Сорокун С.С Проблемы привлечения иностранных инвестиций и их регулирование в российской экономике//Проблемы экономики и менеджмента. 2015.№ 3 (43). С. 46-49.

8. Воробьева Н.В., Козел И.В., Масленникова Н.В. Механизм управления экономической безопасностью во внешнеторговой сфере региона// Менеджмент в России и за рубежом. 2015. № 4. С. 83-89.

9. Газизулина И.А. «Механизм развития интеграции в рамках СНГ в аналогии с процессом формирования Европейского союза» в сборнике Финансово-банковская наука: материалы Заоч. Междунар. Конференции/под ред.Г.М.Тарасовой; Новосиб.гос.ун-т экономики и управления. - Новосибирск: НГУЭУ, 2012. – 204с.

10. Гилберт, М. В поисках единой валютной системы / М. Гилберт. - М.: Прогресс, 2016. - 349 c.

11. Гилева А.А. Развитие европейской экономической интеграции: от единой валюты к единому бюджету Европейского Союза // Проблемы современной экономики. 2014. №2.

12. Грачева Д.О., Галунина А.О., Бондарева А.В. Оценка влияния девальвации рубля на российскую экономику в 2008-2013 гг. // Наука и образование в XXI веке: сборник научных трудов по материалам Международной научно-практической конференции: в 34 частях. 2013. С. 31-33.

13. Европейская интеграция: учебник для вузов / под ред. О. Буториной. – Москва: Деловая лит., 2015. – 719 с.

14.Кафедра «Мировая экономика и международные экономические отношения» [Электронный ресурс] // Донской государственный технический университет: [web-сайт]. – Ростов-на-Дону, 2017.

15. Омаров Ш.М. Основы экономической безопасности Евразийского экономического союза // Вестник Финансового университета. 2014. N 2 (80). С. 134 - 138.

16. Орел Ю.В., Некрусцова Е.А. Роль теорий международной торговли в современном развитии экономики // Актуальные проблемы социально-экономического развития региона: сб. науч. тр. по материалам Всерос.науч.-практ. конф. 2016. С. 177-180.

17.Понин Ф.А. Европейский валютный союз: от Маастрихтского договора до долгового кризиса // Финансы и кредит. 2015. №2 (482).

18.Таранов П.М. Российская экономика в контексте тенденций международной торгово-экономической политики // Экономика и предпринимательство. 2015. № 10-1 (63-1). С. 94-98.

19.Таранов П.М. Россия и страны Центральной Европы: трансформация внешнеэкономических связей в контексте расширения ЕС: монография /Таранов П.М. – Ростов н/Д: Изд-во Рост. ун-та, 2005. -192 с.

20.Шмырева А.И «О состоянии мировой валютной системы» в сборнике : Банковские системы и финансовые рынки в условиях экономической асимметрии экономики; Материалы IV Банковского форума. Новосибирский государственный университет экономики и управления, Сибирский филиал ОАО «Промсвязьбанк» г.Новосибирск, ОАО КБ «Акцепт», Мэрия г.Новосибирска, Представительство Агентства по страхованию вкладов в Сибирском федеральном округе/ под.ред. Г.М.Тарасовой. – Новосибирск: НГУЭУ, 2014 – с.85-87

21. Экономические показатели стран [Электронный ресурс] / Trading Economics Информационный портал.

22.P.R.J.M.E. Finance - новый специализированный международный юрисдикционный орган для разрешения финансовых споров. См.: Журнал международного частного права. 2017. N 8. С. 47 - 50.

23. www.cbr.ru

24. www.minfin.ru

25. www.wikipedia.org/wiki/Евро

26. www.coinleo.ru

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов

- Управление поведением в конфликтных ситуациях (Оценка уровня конфликта в организации и выявление его причин)

- ПУБЛИЧНАЯ ВЛАСТЬ (Понятие, виды и признаки публичной власти)

- Роль мотивации в поведении организации ( Сущность и механизм мотивации трудовой деятельности персонала предприятия)

- Применение проектных технологий в качестве инструмента развития бизнеса

- Построение организационных структур

- Теории обучения и воспитания ( Теоретические аспекты семейного воспитания)

- Роль мотивации в поведении организации

- Контроль за профессиональной деятельностью нотариуса (Контроль над исполнением нотариусом профессиональных обязанностей)

- Классификация правовых норм

- Сходство и отличие требований права и морали

- Понятие и классификация юридических фактов