Особенности оптимизации налогового учета на примере ИП ГОРДИЕНКО В.П.

Содержание:

Введение

В России долгое время существовала командно-административная система хозяйствования. И потому переход к рыночной экономике вызвал необходимость в совершенствовании налоговой системы государства. В связи с этим законодательство пошло по пути обеспечению определенного контроля над исполнением таких обязательств, как своевременная и полная уплата налогов и сборов, а также повышении собираемости и снижение задолженности физических и юридических лиц.

Попытки уклонения от уплаты налогов и сборов, распространены повсеместно, не зависимо от экономического состояния и политики государства, поскольку природа данного явления разнообразна и объясняется не только экономическим и политическим состоянием государства, но и моральными причинами.

Уклонения от уплаты налогов и сборов проявляется в различных активных и пассивных действиях налогоплательщиков, таких как: не предоставление налоговой декларации или иных документов, предоставление которых в соответствии с законодательством РФ является обязательным; включение в такие документы заведомо ложных сведений, которые позволят уменьшать размер налоговых платежей. Данные примеры являются нелегальными способами уклонения от уплаты налогов и сборов, однако существует и законные схемы снижения налоговых выплат, определяемые чаще всего термином «налоговая оптимизация».

Грань между нелегальным и легальным уклонением от уплаты налогов (налоговой оптимизацией) часто неразличима, законодательно понятие «налоговая оптимизация» не определено, из-за чего остается полемикой ученых налоговиков по сей день.

Таким образом, вопрос раскрытия понятия «налоговая оптимизация», и разграничения его от понятия «уклонения от уплаты налогов и сборов» является актуальным вопросом на протяжении вот уже двух десятилетий.

Цель данной работы - рассмотреть особенности налоговой оптимизации.

Объект исследования - налоговая оптимизация.

Предмет исследования - сущность и виды налоговой оптимизации.

Для реализации цели работы необходимо решить следующие задачи:

- рассмотреть понятие налоговой оптимизации,

- изучить виды налоговой оптимизации,

- выявить методы налоговой оптимизации.

Методы исследования: теоретический анализ литературных источников по теме исследования.

1. Теоретические основы налоговой оптимизации

1.1. Понятие налоговой оптимизации

Стремление налогоплательщика уменьшить отчисления в бюджет и в государственные внебюджетные фонды, достаточно распространенное явление, ибо каждый заинтересован в получении большей выгоды. Не до конца разобравшись в законодательстве, налогоплательщик может пойти по неверному пути, который приведет его к административной или даже к уголовной ответственности. И потому крайне важно провести эту грань между дозволенным и запрещенным. Уклонение от платы налогов и сборов, а также налоговая оптимизация, имеют своей целью, минимизировать отчисления.

Налоговая минимизация — «это те или иные целенаправленные действия налогоплательщика, которые позволяют последнему избежать или в определенной степени уменьшить его обязательные выплаты в бюджет, производимые им в виде налогов, сборов, пошлин и других платежей» [7., с. 9].

Непосредственно для налоговой оптимизации присущи следующие признаки [7., с. 4]:

- Действия, основанные на волевом критерии;

- Напрямую направлена на снижение суммы отчислений, подлежащей перечислению в бюджет бюджетной системы РФ;

- Наличие выгодоприобретателя, в лице непосредственно субъекта оптимизации;

- Основывается на нормах действующего законодательства.

В связи с этим можно определить понятие налоговой оптимизации — «это целенаправленные действия, направленные на снижение суммы отчислений легальное уменьшение налогов (налоговое планирование, налоговая минимизация) или уклонение от уплаты налогов, следует оценить степень риска, допускаемого выбранным методом налоговой оптимизации» [7.. с. 17].

Однако, при условии постоянно меняющегося налогового законодательства и отсутствия легального определения понятия «налоговая оптимизация» соблюдение данных требований не всегда поможет налогоплательщику избежать неблагоприятных последствий. Так, например, одним из недавних изменений в НК РФ стала норма ст. 54.1 (Федеральным законом от 18.07.2017 N 163-ФЗ [1.]), которая содержит в себе пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов. По своей сути она устанавливает пределы прав налогоплательщиков на оптимизацию налогов.

До введения в действие данной статьи, пользовались устоявшейся судебной практикой, а именно Постановлением Пленума ВАС РФ от 12.10.2006 N 53 [4.]. В нем говорится о принципе добросовестности, дается определение понятию «налоговая выгода», а также уточняется, что есть обоснованная и необоснованная налоговая выгода. В письме ФНС России от 31.10.2017 N ЕД-4–9/22123@ [5.], прямо указывается, что «Ст. 54.1 НК РФ не является кодификацией правил, сформулированных в Постановлении Пленума ВАС РФ N 53, а представляет собой новый подход к проблеме злоупотребления налогоплательщиком своими правами, учитывающий основные аспекты сформированной судебной практики». Из этого следует, что государство, подчеркивает собственную заинтересованность, в раскрытии налоговых схем, которые причиняют ущерб экономике страны.

Следует заметить, что данный курс был выбран в рамках Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. [6.], в которой говорится о том, что «повышение собираемости налогов и выход бизнеса из тени должны способствовать поддержанию сбалансированности между расходами и доходами бюджетной системы».

Налогоплательщикам в сложившейся ситуации, придется все тщательней подходить к планированию и выбора модели дальнейшей оптимизации. Так же видится нецелесообразным исходить лишь из пробелов в законе, поскольку законодательство в связи с этим лишь набирает обороты, и в дальнейшем, возможно, будут разработаны и приняты еще больше законов, которые могут ограничивать право на налоговую оптимизацию, которая в дальнейшем может быть признана незаконной.

Подводя итог вышесказанному, следует резюмировать, что вопрос разграничения двух, на первый взгляд, схожих действий, не всегда видится простым, и в каждом конкретном случаи следует всестороннее и полное изучения действий налогоплательщика и сравнивать его с действующим законом. Законодательство не стоит на месте, и развивается по мере развития методов и техник, которые принимаются для разработки схем для уклонений от уплаты платежей.

1.2. Сущность налоговой оптимизации

Оптимизация налогообложения, по сути, представляет собой грамотное налоговое планирование. Каждый налогоплательщик вправе самостоятельно выбрать режим налогообложения с учетом требований, предъявляемых к применению специальных налоговых режимов, а также пользоваться преимуществами и льготами, предусмотренными законодательством о налогах и сборах, с целью минимизации налогов (пп. 3 п. 1 ст. 21 НК РФ). Более того, как сказано в НК РФ, «все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика» (п. 7 ст. 3 НК РФ). Фактически это означает, что налогоплательщик, обнаруживший пробел в законодательстве, может им воспользоваться. И его нельзя будет привлечь к налоговой ответственности. Ведь что не запрещено, то разрешено.

Иными словами, оптимизация налогообложения предприятия легальными методами не может рассматриваться как налоговое правонарушение.

Для добропорядочных налогоплательщиков понятия «налоговое планирование» и «оптимизация налогообложения» почти синонимы. Однако нередко в обсуждениях на форумах и других Интернет-ресурсах под оптимизацией налогообложения организации подразумеваются как раз нелегальные методы налоговой оптимизации. В связи с этим важно понять, где заканчивается оптимизация налоговой нагрузки в рамках налогового планирования и начинается уклонение от уплаты налогов, за что, кстати, предусмотрена уголовная ответственность.

Уклонение от уплаты налогов имеет место:

- в случае умышленной неуплаты налогов;

- при применении налоговых льгот в ситуации, когда у налогоплательщика на них не было права;

- при сокрытии доходов налогоплательщика и др.

Все перечисленное – тоже методы оптимизации налогообложения. Но незаконные и применяемые умышленно. Именно наличие умысла и большой размер недоплаченных налогов являются основаниями для привлечения налогоплательщика к уголовной ответственности.

Еще одна незаконной схемой оптимизации налогообложения можно назвать ведение деятельности без постановки на налоговый учет. Поскольку теневая экономика не предполагает декларирование доходов и уплату налогов с них.

Итак, сущность налоговой оптимизации заключается в использовании всех предусмотренных законодательством приемов с целью уменьшения налоговых обязательств налогоплательщика. Но при этом не любую налоговую схему или способ минимизации уплаты налогов можно считать налоговым планированием.

Допустим, оптимизацию системы налогообложения (когда принимаются решения о том, какой режим налогообложения применять в отношении того или иного вида деятельности, об использовании освобождения от НДС по определенным операциям и т.д.) однозначно можно признать частью налогового планирования. А если, к примеру, организация заключает договоры с единственной целью получить налоговую льготу или вычет, то это уже, скорее, серая схема оптимизации налогообложения организации.

1.3 Методы налоговой оптимизации

Все действия по уменьшению налоговых платежей можно разделить на две основные группы – законные (налоговое планирование и оптимизация) и незаконные (уклонение от уплаты налогов).

Уклонение от уплаты налогов – это деятельность налогоплательщика по уменьшению налоговых обязательств (несвоевременная уплата налогов, непредставление документов, незаконное использование налоговых льгот и т.д.) [17]. Именно элемент незаконного уменьшения дает возможность разграничить понятия «уклонение от налогов» и «налоговое планирование».

Существуют разные нелегальные способы, к которым прибегают налогоплательщики:

- уменьшение налоговой базы путем сокрытия части дохода, прибыли;

- нарушения правил ведения бухгалтерского и налогового учета,

- представления недостоверных данных в налоговые органы,

- нарушение сроков предоставления необходимых документов в налоговые органы,

- злоупотребление налоговыми льготами.

К легальным способам уменьшение налоговых платежей относятся налоговое планирование и оптимизация.

К налоговому планированию относится разработка и применение различных законных методов по снижению налоговых отчислений, с помощью стратегического и тактического планирования финансово–хозяйственной деятельности предприятия.

Под налоговым планированием понимаются способы выбора «оптимального» сочетания построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства[18].

Важной частью налогового планирования является налоговая оптимизация. Налогоплательщик имеет возможность облегчить свое налоговое бремя, используя различные легальные методы: полное использование всех предоставленных ему налоговых льгот, налоговых освобождений и других способов.

Рассмотрим этапы налоговой оптимизации:

Первый этап: выбирается место нахождения организации (ее руководящих органов, основных производственных и коммерческих помещений), которое позволит уменьшить налоговые платежи.

Второй этап: выбор подходящей для данной сферы деятельности правовой формы организации, которая также влияет на объем выплат.

Третий этап: разработка способов для наиболее эффективного использования возможностей налогового законодательства, например, налоговых льгот при оценке облагаемого дохода.

Четвертый этап: определение путей наиболее рационального использования оборотных средств, размещения полученной прибыли и иных накоплений, определение оптимальных способов и методов рационализации.

Минимизации налогов используется не для уменьшения налоговых платежей в бюджет, а для увеличения объема финансовых ресурсов после уплаты налогов. Поэтому, прежде всего, необходимо ответить на вопрос: какие налоги уменьшают финансовые ресурсы предприятия в большей степени? Для этого дадим следующую классификацию налогам:

- Налоги, которые находятся «внутри» себестоимости (земельный налог, платежи во внебюджетные фонды и т.п.). Объем такого вида платежей можно уменьшить снижением себестоимости, что в свою очередь увеличит налог на прибыль. В итоге эффект от минимизации таких налогов есть, но он частично гасится увеличением налога на прибыль.

- Налоги, находящиеся «вне» себестоимости (например, налог на добавленную стоимость). В данном случае, важно уменьшить не сам налог, а разницу, которая подлежит уплате в бюджет.

- Налоги, «над» себестоимостью (налог на прибыль). Для минимизации нужно уменьшить налоговую базу. Однако, возможно увеличение налогов «внутри» себестоимости.

- Налоги, выплачиваемые из чистой прибыли предприятия. Для этих налогов следует стремиться к уменьшению ставки и налоговой базы.

Совершенно очевидно, что наиболее сильное воздействие на финансовые ресурсы предприятия оказывают 3 и 4 группа налогов.

Однако, даже в рамках налогового законодательства существует множество возможностей для снижения размера налоговых обязательств, которые можно разделить на две основные группы: общие и специальные методы.

Общие способы минимизации налоговых платежей:

- Использование пробелов в налоговом законодательстве.

- Выбор такой учетной политики предприятия, которая позволяет использовать предоставленных законодательством возможностей (выбор метода определения выручки от реализации продукции, изменение сроков уплаты налогов, выбор формы деятельности и др.);

- Оптимизация через договор (правильная организация сделок, совершение сделок с использование льгот, применение офшоров)

- Использование различных льгот и налоговых освобождений;

- Минимизация налоговых рисков и др.

- Специальные методы налоговой минимизации также используются на всех предприятиях, но они имеют более узкую сферу применения.

- Метод замены отношений. Операция, предусматривающая обременительное налогообложение заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более льготный порядок налогообложения. Необходимо особо отметить, что заменяться должны именно правоотношения (весь комплекс прав и обязанностей), а не только формальная сторона сделки (например, название договора). То есть замена не должна содержать признаков притворности или фиктивности – в противном случае налоговые органы самостоятельно или через суд могут провести переквалификацию сделки и применить порядок налогообложения, соответствующий фактическому содержанию операции.

- Метод разделения отношений. Метод разделения отношений базируется на методе замены. Только в данном случае заменяется не вся хозяйственная операция, а только ее часть, либо хозяйственная операция заменяется на несколько. Метод разделения применяется, как правило, в случаях, когда полная замена не позволяет достичь результата, приемлемо близкого цели первоначальной операции.

- Метод отсрочки налогового платежа. Метод отсрочки, используя элементы прочих методов (замены, разделения, оффшора и т.п.), позволяет перенести момент возникновения объекта налогообложения на последующий календарный период.

- Метод прямого сокращения объекта налогообложения. Преследует цель избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не оказать негативного влияния на хозяйственную деятельность предпринимателя.

Таким образом, не смотря на необходимость налоговых платежей и строгость налогового законодательства, предприятие имеет возможность минимизировать свои налоговые платежи при наличии грамотного налогового планирования. Для данных целей применяется налоговая оптимизация, состоящая из общих и специальных методов. Знание налогового законодательства позволяет правильно организовать налоговую политику предприятия.

2. Особенности оптимизации налогового учета на примере ИП ГОРДИЕНКО В.П.

2.1. Организационно-экономическая характеристика ИП Гордиенко В.П.

ИП Гордиенко Владислав Павлович зарегистрирован 25 июня 2018 г. регистратором Межрайонная инспекция Федеральной налоговой службы №17 по Московской области. Основным видом деятельности является «Торговля розничная коврами, ковровыми изделиями, покрытиями для пола и стен в специализированных магазинах». ИП присвоены ИНН 500917617006 и ОГРНИП 318502700048066.

Основной вид деятельности организации – оптовая торговля, которая включает в себя:

-покупку; бар

-складирование;

-реализацию продукции.

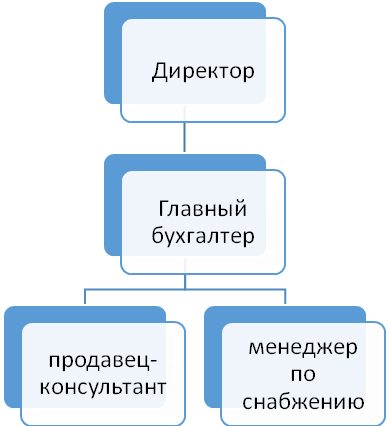

Организация имеет линейно-функциональную структуру управления (рис.1) , при которой сохраняется преимущество линейной структуры в виде принципа единоначалия, и преимущество функциональной структуры в виде специализации управления.

Механизм управления организацией включает в себя следующие элементы:

-структуру организации ;

-схему характера связей внутри организации;

-технику управления.

Рис.2.1. Организационная структура управления предприятием

Структура фирмы авалс основана на специализированном авалс разделении труда, то авалс есть работа между авалс людьми распределена не авалс случайно, а закреплена авалс за специалистами, способными авалс выполнить ее лучше всех с точки авалс зрения организации как авалс единого целого.

К функциональным обязанностям директора магазина и его сотрудников можно отнести:

1. бар Директор:

-подписание приказов, иных нормативных документов;

-осуществление руководством магазина.

2. Главный бухгалтер:

-ведение бухгалтерского учета организации;

-начисление зарплаты выплата сотрудникам;

-иные обязанности, которые находятся в ведении бухгалтерии.

3. Менеджер по снабжению:

-планирует деятельность организации;

-контролирует снабжение организации;

-планирует потребности в рабочих ресурсах.

4.Продавец-консультант:

-определяет соответствие качества материальных ресурсов нормативным документам и заключенным договорам;

-осуществляет связи с клиентами и потребителями продукции;

-осуществляет оперативный учет поступления и реализации продукции;

-осуществляет контроль за соблюдением правил хранения продукции.

Таблица 2.1 - Экономические показатели торговой деятельности ИП Гордиенко В.П.

|

Показатели |

Фактические показатели |

Отклон. |

Темп роста % |

|

|

2017г. |

2018г. |

|||

|

Выручка, тыс.руб |

18147,912 |

25715,874 |

7567,962 |

141,7 |

|

Себестоимость, тыс.руб |

11796,142 |

13629,413 |

1833,270 |

115,5 |

|

Валовая прибыль, тыс.руб |

6351,770 |

12086,461 |

5734,691 |

190,2 |

|

Уровень валовой прибыли, % |

35 |

47 |

||

|

Коммерческие расходы, тыс.руб |

3919,948 |

7149,012 |

3229,064 |

182,3 |

|

Уровень коммерческих расходов, % |

21,6 |

27,8 |

||

|

Прибыль(убыток) от продаж, тыс.руб |

2431,822 |

4937,449 |

2505,627 |

203 |

|

Сумма налога к уплате, тыс.руб |

406,684 |

433,382 |

26,697 |

106,5 |

|

Чистая прибыль, тыс.руб |

2025,137 |

4504,066 |

2478,929 |

222,4 |

|

Рентабельность, % |

11,1 |

17,5 |

||

Анализируя данные Таблицы 2.1, сделаны следующие выводы, что

ИП Гордиенко В.П. работает достаточно эффективно, так как сравнение показателей в отчетном году с базисным показывает положительную динамику:

- выручка от продажи товаров в 2018г. составила 25715,874 тыс.руб., что выше показателя предыдущего периода на 7567,962 тыс.руб.;

- в отчетном периоде увеличилась и себестоимость проданных товаров на 15,5 %;

- увеличение выручки от продаж и себестоимости привело к положительному приросту показателя валовой прибыли. Важно заметить, что темп роста выручки за анализируемый период опережал темп роста себестоимости;

- валовая прибыль в 2018г. составила 12086,461 тыс.руб. - это на 90,2% выше показателя за 2017г.;

- в текущем периоде прибыль от продаж увеличилась в два раза по сравнению с аналогичным показателем предыдущего периода, ее прирост составил 103 %.

- чистая прибыль за два периода показала положительную динамику, прирост составил 122,4%;

- рентабельность ИП Гордиенко В.П. в текущем периоде соответствовала уровню в 17,5%.

Законодательно установлено, что налоговый учет ИП должен осуществляться в строго регламентированном порядке. Прежде чем начать осуществление предпринимательской деятельности, индивидуальный предприниматель должен ее зарегистрировать в государственных органах. ИП обязан платить в дальнейшем налог на прибыль от такой деятельности, регулярно подавать отчетность в контролирующие органы.

Налоговый учет индивидуального предпринимателя начинается с регистрации. Физическое лицо регистрируется в территориальных органах Федеральной налоговой службы как лицо, осуществляющее предпринимательскую деятельность, без создания юридической единицы. При этом физ. лицу присваивается статус индивидуального предпринимателя, что подтверждается соответствующими бумагами. Сведения о зарегистрированном ИП включаются в Единый государственный реестр предпринимателей.

Процедура постановки на налоговый учет ИП строго регулируется законодательством. После подачи ИП пакета документов на регистрацию территориальная налоговая инспекция должна либо его зарегистрировать и выдать соответствующие подтверждающие бумаги, либо дать мотивированный отказ.

Учетная политика - это документ, который должен иметь каждый индивидуальный предприниматель.

В настоящее время действует ПБУ 1/2008, утвержденное Приказом Минфина России от 06.10.2008 N 106н в редакции от 18.12.2012.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

Однако некоторые положения законодательства о бухгалтерском учете применять придётся и индивидуальным предпринимателям.

Кроме того, пунктом 2 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) "О бухгалтерском учете" определено:

«2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности».

Понятие «Учетная политика для целей налогообложения» введено в НК РФ с 27.07.2006 г.

Статья 11 п.2 НК РФ дает следующее определение учетной политике:

Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Каждый индивидуальный предприниматель ведет налоговый учет в соответствии с выбранной системой налогообложения.

Налоговый Кодекс во многих случаях дает выбор предпринимателю действовать так или иначе. При любой системе налогообложения НК РФ предлагает многовариантные правила учета, и обязывает предпринимателя самостоятельно принимать решение в части исчисления налогов.

В настоящее время ИП Гордиенко В.П. применяет упрощенную систему налогообложения «доходы минус расходы».

Далее представлена Учетная политика для целей налогообложения ИП Гордиенко В.П.

1. Налоговый учет вести лично.

2. Применять объект налогообложения в виде разницы между доходами и расходами.

3. Книгу учета доходов и расходов вести автоматизировано с использованием типовой версии «1С: Предприниматель 8».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

5. Первоначальная стоимость основного средства определяется как сумма фактических затрат на его приобретение, сооружение, изготовление в порядке, установленном законодательством о бухучете.

Основание: подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

6. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

7. Доля стоимости основного средства (нематериального актива), приобретенного в период применения упрощенной системы налогообложения (УСН), подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

8. В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

Учет товарно-материальных ценностей

9. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

10. Материальные расходы учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость материалов, не использованных в коммерческой деятельности. Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы корректировки используется метод оценки материалов по стоимости единицы запасов.

Основание: подпункт 1 пункта 2 статьи 346.17, пункт 2 статьи 346.16, пункт 1 статьи 252,пункт 8 статьи 254 Налогового кодекса РФ.

11. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ.

12. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.17 Налогового кодекса РФ, письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

13. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров).

Основание: подпункты 8 и 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

14. Стоимость товаров, приобретенных для перепродажи, учитывается в составе затрат по мере реализации товаров. Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Основание: подпункт 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ.

15. Суммы налога на добавленную стоимость, предъявленные по товарам, приобретенным для перепродажи, включаются в состав затрат по мере реализации товаров. При этом суммы НДС отражаются в книге учета доходов и расходов отдельной строкой.

Основание: подпункты 8 и 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 2 декабря 2009 г. № 03- 11-06/2/256.

16. Расходы, связанные с приобретением товаров, в том числе расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 8 сентября 2011 г. № 03- 11-06/2/124.

17. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю.

Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 18 января 2010 г. № 03-11-11/03, пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Учет затрат

18. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя, а также расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары.

Расходы на реализацию товаров учитываются в составе затрат после их фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 15 апреля 2010 г. № 03- 11-06/2/59.

19. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ.

20. Проценты по заемным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,8 раза, по рублевым обязательствам и коэффициента 0,8 по долговым обязательствам в иностранной валюте.

Основание: пункт 2 статьи 346.16, пункт 1 статьи 269 Налогового кодекса РФ.

Учет убытков

21. Индивидуальный предприниматель уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ, письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701.

22. Индивидуальный предприниматель включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.

Таким образом, ИП Гордиенко В.П. имеет учетную политику для целей налогообложения.

2.2. Оценка методов и этапов налогового планирования у ИП Гордиенко В.П.

Для выбора оптимального режима налогообложения необходимо сравнить налоговую нагрузку ИП Гордиенко В.П. при различных режимах налогообложения.

Налоги по УСНО (6%) и по спецрежиму в виде ЕНВД уменьшены на сумму взносов в обязательные социальные фонды в размере 691 тыс. руб., но не более чем на 50% от суммы рассчитанного к уплате налога (Пункт 3.1 ст. 346.21 и п. 2.1 ст. 346.32 НК РФ).

Приведем пояснения к таблице 2.1. Для проведения сравнения выбраны доступные ИП режимы налогообложения: ОСНО, УСНО и в виде ЕНВД. В качестве стандартного варианта принята выручка в размере 40 млн руб. в расчете на год. Взносы в фонды обязательного страхования состоят из взносов ИП, рассчитанных исходя из стоимости страхового года, и взносов за наемных работников, исчисленных по ставке 30% от ФОТ. Для того чтобы продемонстрировать финансовые последствия негибкости спецрежима в виде ЕНВД и патента, кроме стандартного варианта, рассмотрены оптимистичный (выручка 55 млн руб.) и пессимистичный (выручка 20 млн руб.).

При расчете налоговой нагрузки при ОСНО в расчетах не учтено влияние налога на имущество. Налогооблагаемая база совпадает с прибылью для ОСНО, УСНО "доходы минус расходы" и патента.

Налогооблагаемая база при УСНО "доходы" совпадает с выручкой.

Таблица 2.2 - Сравнительная эффективность налоговых режимов для ИП, использующего наемный персонал (тыс. руб.)

|

Показатели |

Методика расчета |

Режимы налогообложения |

||||||||

|

ОСНО |

УСНО |

В виде ЕНВД |

Патент |

|||||||

|

6% |

15% |

стандартный |

оптимистичный |

пессимистичный |

стандартный |

оптимистичный |

пессимистичный |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Выручка |

стр. 1 |

40 000 |

40 000 |

40 000 |

40 000 |

55 000 |

20 000 |

40 000 |

55 000 |

20 000 |

|

в том числе НДС |

стр. 2 = стр. 1 x 18%/118% |

6 102 |

||||||||

|

Материальные затраты |

стр. 3 = стр. 1 x 65% |

32 120 |

32 120 |

32 120 |

32 120 |

44 165 |

16 060 |

32 120 |

44 165 |

16 060 |

|

в том числе НДС |

стр. 4 = стр. 3 x 18%/118% |

4 900 |

||||||||

|

Заработная плата |

стр. 5 |

2 184 |

2 184 |

2 184 |

2 184 |

2 184 |

2 184 |

2 184 |

2 184 |

2 184 |

|

Социальные взносы |

стр. 6 = 35,66466 + стр. 5 x 30% |

691 |

691 |

691 |

691 |

691 |

691 |

691 |

691 |

691 |

|

Предпринимательский доход |

стр. 7 = стр. 1 - стр. 2 - стр. 3 + стр. 4 - стр. 5 - стр. 6 |

3 803 |

5 005 |

5 005 |

5 005 |

7 960 |

1 065 |

5 005 |

7 960 |

1 065 |

|

НДС к уплате |

стр. 8 = стр. 2 - стр. 4 |

1 202 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Налогооблагаемая база |

стр. 9 |

3 803 |

40 000 |

5 005 |

5 696 |

5 696 |

5 696 |

5 005 |

5 005 |

5 005 |

|

Ставка налога |

стр. 10 |

13% |

6% |

15% |

15% |

15% |

15% |

6% |

6% |

6% |

|

Налог с облагаемой базы |

стр. 11 = стр. 9 x стр. 10 |

494 |

1 709 |

751 |

427 <**> |

427 <**> |

427 <**> |

300 |

300 |

300 |

|

Чистый доход |

стр. 12 = стр. 7 - стр. 11 |

3 309 |

3 296 |

4 254 |

4 578 |

7 533 |

638 |

4 705 |

7 660 |

765 |

|

Налоговое бремя |

стр. 13 = стр. 6 + стр. 8 + стр. 11 |

2 387 |

2 400 |

1 442 |

1 118 |

1 118 |

1 118 |

991 |

991 |

991 |

|

Налоговое бремя в % |

стр. 14 = стр. 13 / стр. 12 |

72% |

73% |

34% |

24% |

15% |

175% |

21% |

13% |

130% |

--------------------------------

<*> 40 000 тыс. руб. x 6% - 691 тыс. руб. = 1709 тыс. руб.

<**> 5696 тыс. руб. x 15% - 50% = 427 тыс. руб.

Налогооблагаемая база при применении спецрежима в виде ЕНВД в стандартном варианте определена исходя из ранее предложенных допущений: она рассчитывается путем вычитания из выручки материальных затрат, а также заработной платы. При этом не вычтены из налогооблагаемой базы отчисления в социальные фонды, так как согласно НК РФ они исключаются из самого ЕНВД. Налогооблагаемая база по ЕНВД в оптимистичном и пессимистичном варианте не вычисляется, а повторяет базу, которая сложилась в стандартном варианте.

Например, предпринимателем, уплачивающим такую величину ЕНВД, может быть ИП, имеющий 5 торговых залов, из них 4 зала площадью 32 кв. м каждый и 1 торговый зал площадью 40 кв. м, общая площадь торговых помещений - 168 кв. м.

Рассчитаем ЕНВД за квартал:

- 1 торговый зал: 1800 руб. x 1,569 x 1 x (32 + 32 + 32) кв. м x 15% = 40,67 тыс. руб.;

- 2 торговый зал: 1800 руб. x 1,569 x 1 x (32 + 32 + 32) кв. м x 15% = 40,67 тыс. руб.;

- 3 торговый зал: 1800 руб. x 1,569 x 1 x (32 + 32 + 32) кв. м x 15% = 40,67 тыс. руб.;

- 4 торговый зал: 1800 руб. x 1,569 x 1 x (32 + 32 + 32) кв. м x 15% = 40,67 тыс. руб.;

- 5 торговый зал: 1800 руб. x 1,569 x 1 x (40 + 40 + 40) кв. м x 15% = 50,82 тыс. руб.

Итого за квартал: 40,67 + 40,67 + 40,67 + 40,67 + 50,8 = 213,5 тыс. руб.

За год - 854 тыс. руб. С учетом уменьшения на взносы в социальные фонды, но не более чем на 50% ЕНВД составит 427 тыс. руб.

Налогооблагаемая база в отношении патента в стандартном варианте определена исходя из ранее предложенных допущений: она рассчитывается путем вычитания из выручки всех видов затрат и в оптимистичном и пессимистичном варианте не вычисляется, а повторяет базу, которая сложилась в стандартном варианте.

Например, предпринимателем, уплачивающим такую величину патента, может быть ИП, имеющий 5 торговых залов, из них 4 зала площадью 32 кв. м каждый и 1 торговый зал площадью 40 кв. м. Потенциально возможный доход в гипотетическом регионе, где осуществляется деятельность ИП, определяется следующим образом: для ИП, занимающихся розничной торговлей более чем в одном торговом помещении, потенциально возможный доход составляет 1 млн руб. за одно помещение, но не более 10 млн руб.

Рассчитаем патент за год: 1 000 000 руб. x 5 x 6% = 300 тыс. руб.

Таким образом, максимальную налоговую нагрузку дают режимы ОСНО и УСНО с базой "доходы". Высокая налоговая нагрузка при УСНО с базой "доходы" объясняется тем, что этот режим не выгоден для деятельности с высоким уровнем затрат в выручке. В предыдущем примере (таблица 1) страховые взносы, уплачиваемые за ИП, сыграли существенную роль в налоговой нагрузке. Здесь же в связи с масштабной деятельностью роль этого постоянного платежа практически утратилась. Наиболее выигрышно смотрятся спецрежим в виде ЕНВД и патент, однако на основе анализа чувствительности ясно, что к данным режимам следует относиться осторожно. Если показатели деятельности сохранятся на уровне стандарта и выше, то выгоднее ориентироваться на негибкие налоги. Однако если ожидания не оправдаются и деятельность будет малоактивной, то налоговая нагрузка может превысить ту, что имеется при ОСНО.

2.3. Разработка рекомендаций по совершенствованию налогового учета в ИП Гордиенко В.П.

Теперь рассмотрим, какие ограничения существуют при применении того или иного налогового режима.

ОСНО распространяется на всех налогоплательщиков. Если до 2013 г. для некоторых видов деятельности спецрежим в виде ЕНВД четко ставил заслон на применение ОСНО, то теперь этого нет. Поэтому ничто не препятствует применению ОСНО. Но данная система невыгодна ИП, так как для них есть альтернатива лучше.

Специальные режимы ориентированы на малый бизнес. При этом для налогоплательщика установлены определенные параметры. В частности, для ИП это выражается в предъявлении требований к средней численности и некоторым объемным показателям (выручка, размер помещений и пр.). Так, для УСНО и (или) патента необходимо, чтобы выручка не превышала 60 млн руб. в год, а средняя численность - 100 и 15 человек соответственно. При использовании спецрежима в виде ЕНВД, в отличие от УСНО и патента, нет требований к выручке. Например, по условиям применения спецрежима в виде ЕНВД площадь каждого торгового зала не может превышать 150 кв. м, однако при этом нет никакого верхнего предела ни по количеству торговых точек, ни по совокупной выручке. Разумный предел роста при "вмененке" все-таки есть, поскольку лимит средней численности в 100 человек распространяется и на этот режим. По условиям патента площадь каждого торгового зала не может превышать 50 кв. м, при этом нет никакого верхнего предела по количеству торговых точек, но совокупная выручка ограничена 60 млн руб. в год. Отметим, что спецрежим в виде ЕНВД и патент, в отличие от УСНО, применимы к строго ограниченному перечню видов деятельности.

Таблица 2.3 - Ограничения в применении налоговых режимов

|

Налоговый режим |

Лимиты |

|

|

Выручка, млн руб. |

Средняя численность, чел. |

|

|

ОСНО |

Нет ограничений |

Нет ограничений |

|

УСНО (6%) |

60 |

100 |

|

УСНО (15%) |

60 |

100 |

|

В виде ЕНВД |

Нет ограничений |

100 |

|

Патент |

60 |

15 |

Примечание. В таблице приведены наиболее общие ограничения для применения спецрежимов. Полный перечень указан в НК РФ.

Законодатель предусмотрел дополнительные барьеры против манипуляции налоговыми режимами с точки зрения фактора времени. Передумать и на следующий день поменять налоговую систему не получится.

На УСНО переходят с начала календарного года, сменить на иной режим можно только с начала следующего года, при этом вернуться обратно на УСНО можно не ранее чем через один год после того, как было утрачено право на ее применение.

На "вмененку" можно перейти практически сразу, а сменить данный спецрежим на иной - только с начала следующего года.

Самый комфортный из всех режимов (с точки зрения предоставленных Налоговым кодексом временных возможностей) - патент, так как приобретается он на срок от 1 месяца, что позволяет быстро отказаться от него, если появится более привлекательная альтернатива.

Заключение

В процессе выполнения работы была подготовлена и обоснована теоретическая база для исследования экономической деятельности конкретного выбранного предприятия, проведен анализ экономической деятельности предприятия и сравнительный анализ налоговой нагрузки, разработаны рекомендации по совершенствованию налогообложения для предприятия.

В первой главе были исследованы понятия такие как: «налоговое планирование», «налоговая оптимизация», «корпоративный налоговый менеджмент», их сущность и принципы. Были обоснованны теоретические и правовые основы налогообложения организаций в Российской Федерации с целью формирования условий для реализации механизма оптимизации налогообложения хозяйствующих субъектов и согласования интересов всех участников налоговых отношений. Была дана оценка существующего механизма оптимизации налогообложения организаций с учетом специфики налогового планирования и управления налоговыми рисками.

Во второй главе были разработаны формы, методы и критерии оценки оптимального налогообложения с учетом финансово–экономических показателей деятельности организации в сфере услуг. На примере конкретного предприятия были рассчитаны налоги и определено налоговое бремя, а также даны рекомендации по совершенствованию. Было отмечено, что на основании анализа данных критериев выездной проверки формируется внешняя и внутренняя налоговая политика нашей страны, а также оцениваются налоговые риски государства в целом. Такой подход позволяет своевременно скорректировать действующую политику, чтобы избежать неблагоприятных последствий.

Список литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2016) - Доступ из справочной системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/

- Налоговый кодекс Российской Федерации (Ч.1,2) [Электронный ресурс]: Федеральный закон РФ от 31.07.1998 г. N 146-ФЗ. - Доступ из системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/

- Федеральный закон от 18 июля 2017 г. N 163-ФЗ» О внесении изменений в часть первую Налогового кодекса Российской Федерации» // Российская газета. 2017. 21 июля. URL: https://rg.ru/2017/07/21/nalog-kodeks-dok.html (дата обращения: 01.06.2020)

- Постановление Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» // СПС КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_63894/ (дата обращения: 01.06.2020)

- «Письмо» ФНС России от 31.10.2017 N ЕД-4–9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации» // СПС КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_282284/ (дата обращения: 01.06.2020)

- Распоряжение Правительства РФ от 17.11.2008 N 1662-р (ред. от 10.02.2017) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» // СПС КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_82134/ (дата обращения: 01.06.2020)

- Брызгалин А. В., Берник В. Р., Головкин А. Н., Брызгалин В. В. Методы налоговой оптимизации/Под ред. А. В. Брызгалина. — М.: Аналитика-Пресс, 2018. С.131.

- Боговиз А.В., Строителева Е.В. Современное состояние системы налогообложения отдельных видов предпринимательской деятельности // Вестник Алтайской академии экономики и прав. 2018. № 1.

- Валентинавичюте, Ирэна Гедимино. Налоговая оптимизация / Ирэна Гедимино Валентинавичюте. — Текст : непосредственный // Молодой ученый. — 2019. — № 24 (262). — С. 179-181. — URL: https://moluch.ru/archive/262/60537/ (дата обращения: 19.07.2020).

- Гончаренко Л. И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / М.: Издательство Юрайт, 2018. 541 с.

- Лыкова, Л. Н. Налоги и налогообложение [Текст] : учебник и практикум для академического бакалавриата : для студентов вузов, обучающихся по экономическим направлениям и специальностям / Л. Н. Лыкова ; Моск. гос. ун-т им. М. В. Ломоносова, Экон. фак., Финансовый ун-т при Правительстве Рос. Федерации. - Москва : Юрайт, 2015. - 353 с.

- Медушевская, И. Е. Специальный режим налогообложения в виде ЕНВД: преимущества и примеры оппортунистического поведения / И. Е. Медушевская, Д. В. Родионова// Налоги–журнал. –2015. –№1.–С. 45–48

- Черника Д.Г., Шмелева Ю.Д. Налоги и налогообложение: учебник и практикум для СПО / 2–е изд., перераб. и доп. М.: Издательство Юрайт, 2018.495 с.

- Финансовая политика и ее реализация в РФ (Теоретические основы финансовой политики).

- Специфика мотивации в менеджменте

- Понятие коммерческого риска, его основные характеристики, виды

- Анализ и оценка организации оплаты труда в строительстве

- Адаптация ребенка к школе (Теории обучения и воспитания)

- Оптовая торговля в системе хозяйственных связей рыночной экономики (на примере компании "Фуд Фреш")

- Проблемы формирования и развития валютной системы Российской Федерации (Проблемы формирования и развития валютной системы )

- Распределение и использование год прибыли как источник экономического они роста на предприятий

- Корпоративная культура в организации ООО «Кулинарная лавка Братьев Караваевых»

- Теоретические основы исследования мотивации

- Менеджмент человеческих ресурсов. Мировой опыт и основные функции

- Менеджмент человеческих ресурсов. Мировой опыт и основные функции.»