Особенности налоговой политики в Российской Федерации

Содержание:

ВВЕДЕНИЕ

Налоговая политика – это область экономики, непосредственно связанная с взаимодействием государственных органов и всех остальных субъектов хозяйственной деятельности. Это взаимодействие достигается через систему государственных заказов, налогообложения и трансфертных платежей.

Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, налоговая политика сводится к манипулированию государственным бюджетом. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства.

Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги являются основной формой доходов государства. Помимо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

На современном этапе развития общества проблемы и особенности налоговой политики России являются наиболее актуальными и значимыми, так как государственные органы заняты поиском лучшей системы налогообложения, поэтому ей посвящено большое количество исследований и научных работ.

Целью курсовой работы является комплексное и всестороннее исследование налоговой политики Российской Федерации, ее значение и современной состояние в России, а также проблемы и перспективы развития.

Достижение данной цели потребует решения следующих задач исследования:

-

- раскрыть понятие и сущность налогов и налоговой политики государства;

- изучить цели и задачи налоговой политики;

- изучить налоговые реформы РФ;

- рассмотреть проблемы и провести анализ развития современной налоговой политики РФ;

- предложить перспективы развития налоговой политики РФ;

- рассмотреть возможность применения зарубежного опыта налоговой политики в российской практике.

Объект исследования – государственная налоговая политика Российской Федерации.

Предметом исследования являются теоретический анализ процесса выработки и реализации современной налоговой политики России.

Для решения поставленных в работе задач в качестве инструментария применялись исторический, функциональный и сравнительный методы анализа, методы графического, факторного, экономико-статистического анализа, приемы абстрагирования, классифицирования, аналогии, синтеза и другие.

В работах А.М. Алиева, А. Гончарова, рассматриваются организация и функционирование налоговой системы, региональный уровень налоговой политики в современной России исследуют Т.В. Бушинская, Д.Ю.Дойхен, А.М. Гринкевич. Т.М. Гамзатов, И.В. Караваева рассматривают влияние налоговой политики на социальную ситуацию в Российской Федерации, анализируя социальные аспекты государственной налоговой политики.

Теоретической и информационной базой исследования являются учебные пособия, научная литература, нормативно-правовые акты Министерства Финансов и Федеральной налоговой службы России, статистическая отчетность Федеральной службы государственной статистики Российской Федерации, законодательные акты РФ, а также иные информационные материалы, нормативные документы, опубликованные в экономической литературе.

Структурно работа состоит из введения, трех глав, заключения, списка источников и литературы, а также приложений.

1 Теоретические основы налоговой политики РФ

1.1 Понятие и сущность налогов и налоговой политики государства

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную или налоговую. Важно отметить такие понятия, как «финансовая политика» и «налог». Эти понятия являются неотъемлемой частью налоговой политики. [36, с. 127]

Финансовой политикой принято считать совокупность определенных мероприятий государства по использованию финансовых отношений с целью распределения, использования и мобилизации финансовых ресурсов, в соответствии с законодательством.

Финансовая политика государства выполняет вспомогательную роль и является только лишь средством осуществления социально-экономической политики.

Финансовая политика включает в себя следующие компоненты:

- налоговая политика;

- бюджетная политика;

- денежно-кредитная политика;

- социальная политика;

- таможенная политика и так далее.

Посредством налоговой политики осуществляется взаимодействие бюджетов всех уровней, обеспечивается единство бюджетной системы государства [12, с. 30].

Бюджет является фундаментом финансовой системы страны и выражает денежные отношения, возникающие у государства и местных органов самоуправления с юридическими и физическими лицами по поводу образования и использования централизованного денежного фонда, предназначенного для финансового обеспечения задач и функций государства и муниципальных образований.

В соответствии со ст. 8 НК РФ, налог – это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований [2].

Налоги являются одним из основных источников финансирования различных сфер деятельности государства, а также они являются неким инструментом в реализации государственных приоритетов. [15, с. 94]

В Российской Федерации определены следующие типы налоговых сборов: федеральные, региональные и местные.

Также существуют специальные налоговые режимы. Перечень федеральных налогов и сборов:

- налог на добавленную стоимость;

- акцизный налог;

- налог на доходы физических лиц;

- налог на прибыль;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов;

- государственная пошлина.

К региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

К местным налогам относятся: земельный налог, налог на имущество физических лиц, торговый сбор.

Специальные налоговые режимы: упрощенная система налогообложения, единый сельскохозяйственный налог, единый налог на вмененный доход, патентная система налогообложения, а также система налогообложения при выполнении соглашений о разделе продукции [2].

Налоговая политика, являясь частью финансовой политики, обязана осуществляться только на компромиссе интересов государства и налогоплательщиков. Интересы государства основываются на принципе достаточности налогообложения.

В экономической литературе существуют различные концепции налоговой политики. К сожалению, независимо от ее абсолютной важности, понятие «налоговая политика» не имеет в нашем государстве юридического признания и подтверждения. Этот термин не наблюдается в проекте любого 8 налогового или бюджетного законодательствах. Единственным исключением является упоминание о нем в статье 15 Федерального конституционного закона «О Правительстве Российской Федерации», в котором представляется, что правительство Российской Федерации вырабатывает и осуществляет налоговую политику. Этот термин используется также и в других подзаконных актах, однако, не раскрывая саму его суть.

Итак, принято считать, что налоговая политика – это комплекс мер в области налогового регулирования, которые направлены на установление оптимального уровня налогового бремени в зависимости от характера поставленных в данный момент макроэкономических задач. Также можно отметить, что налоговая политика - это система определенных целенаправленных действий государства в области налогообложения на основе экономических, правовых и организационноконтрольных мероприятий. [7, с. 39]

Налоговая политика — это составляющая фискальной политики государства, нацеленная на создание налоговой системы, оптимальной для текущей экономической ситуации. [13, с.38]

Это система правительственных мер в сфере взыскания налогов. Реализуется путем:

- изменения соотношения прямых и непрямых налогов;

- коррекции налогового механизма и его составляющих — базы, ставок и льгот;

- регулирования налогового бремени.

Долгое время налоговая система в России была основана на законах, изданных отдельно для каждого вида налога. Прекращение подобной практики произошло только в 1998 году, когда была принята первая часть НК РФ. Она стала лишь первым шагом к выстраиванию функционирующей на данный момент налоговой политики и регулировала лишь некоторые общие положения:

- классификацию налогов;

- определение их плательщиков;

- порядок налогового администрирования;

- виды налоговых преступлений.

Конкретные условия начисления, уплаты и предоставления льгот по каждому отдельному налогу появились только во второй части НК. Каждому налогу в ней отводилась отдельная глава, в которой четко описывался процесс взимания: база обложения, обязанные его уплачивать субъекты, порядок расчета и сроки перечисления в бюджет.

Новый этап развития налоговой политики можно связать с введением гл. 25 НК РФ, вступившей в силу в январе 2002 года и направленной на регулирование вопросов взимания налога на прибыль. Это событие можно считать началом выделения обособленного вида хозяйственного учета, а именно налогового. С этого момента в нем появились первые отклонения от бухгалтерского учета в порядке принятия активов, включения в себестоимость затрат, в вариантах расчета обязательств, в деловой оборот были введены понятия ОНА, ОНО. [2]

На сегодняшний день Налоговый кодекс — это базовый нормативный акт, на основе которого выстраивается вся система налоговых отношений в РФ. При изменении вектора налоговой политики именно в его текст вносятся изменения и корректировки.

Проанализировав существующую нормативную базу, систему администрирующих и надзорных институтов, влияние отчислений в бюджет на предпринимательский климат, можно сделать вывод, что налоговая политика эволюционирует, и выделить ряд важных изменений, к которым относятся:

- утверждение достаточно статичного, не изменяющегося перечня налоговых платежей со строго ограниченным числом их видов;

- ликвидация перекосов и неясностей в области расчета налогов, внесение изменений только в строгой увязке с иными актами законодательства, введение более корректных, не взывающих двоякого толкования определений;

- уменьшение размеров ставок налогов;[2]

- оптимизация, упрощение, сокращение сроков налогового контроля;

- публикация в печати правил осуществления налоговых проверок;

- появление возможности введения режима налоговых каникул.

Идеологической основой современной налоговой политики становится постепенная модернизация без коренных изменений и разрушительных, пугающих население нововведений. целом можно констатировать, что налоговая политика сегодня поддается прогнозированию и стала более устойчивой.

Таким образом, налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

1.2 Цели и задачи налоговой политики

Субъектом налоговой политики выступает государство в лице органов законодательной и исполнительной власти. С учетом государственного устройства субъектами налоговой политики могут быть общегосударственные органы власти и управления, а также органы законодательной и исполнительной власти территориальных образований.

В Российской Федерации субъектами налоговой политики выступают Федерация, республики, области, края, автономные области, города федерального значения – Москва и Санкт-Петербург, а также муниципальные образования.

Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах своих полномочий, которые установлены налоговым законодательством [16, с. 107].

Объектами налоговой политики принято считать социально-экономические процессы. Научный подход к выработке налоговой политики предполагает ее соответствие закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение такого важного требования может привести к большим потерям в народном хозяйстве.

На выбор определенного варианта решения в области налоговой политики имеют влияние следующие факторы:

- общая экономическая ситуация в стране, которая характеризуется темпами роста или падения производства;

- уровень инфляции;

- кредитно-денежная политика государства;

- соответствие между сферой производства, которая находится под государственным контролем, и приватизированным сектором.

Налоговая политика должна быть справедливой и стимулировать экономический рост страны.

Налоговая политика должна отвечать требованиям обеспечения использования налоговых платежей для формирования доходной части бюджетов различных уровней и решения фискальных задач государства, а также использования налогового инструмента в качестве косвенного метода регулирования экономической деятельности. [38, с. 129]

Налоговая политика государства определяется тем, что государство само может выступать в качестве активного участника процесса общественного воспроизводства, даже несмотря на национальные, экономические, политические и другие различия.

Государство должно решать экономические и социальные задачи, которые стоят перед обществом, что также влияет на формирование налоговой политики. Чаще всего цели и задачи налоговой политики определяются в зависимости от конкретной экономической конъюнктуры. Основы налоговой политики заключены в принятии государственного бюджета на каждый финансовый год.

Проведение самой налоговой политики оформляется путем принятия соответствующих нормативных актов: федеральных законов, 10 указов Президента России, постановлений Правительства России и иных подзаконных актов [39].

Основные задачи налоговой политики Российской Федерации заключаются в следующем:

- совершенствование отечественного налогового законодательства в целях оптимизации налоговой базы и снижения уровня неплатежей;

- оптимизация налоговых льгот и преференций;

- наиболее жесткий контроль за постановкой налогоплательщиков на учет;

- рационализация налогового администрирования;

- реструктуризация в обоснованных случаях задолженности по платежам в бюджет и государственные внебюджетные фонды. [20, с. 380]

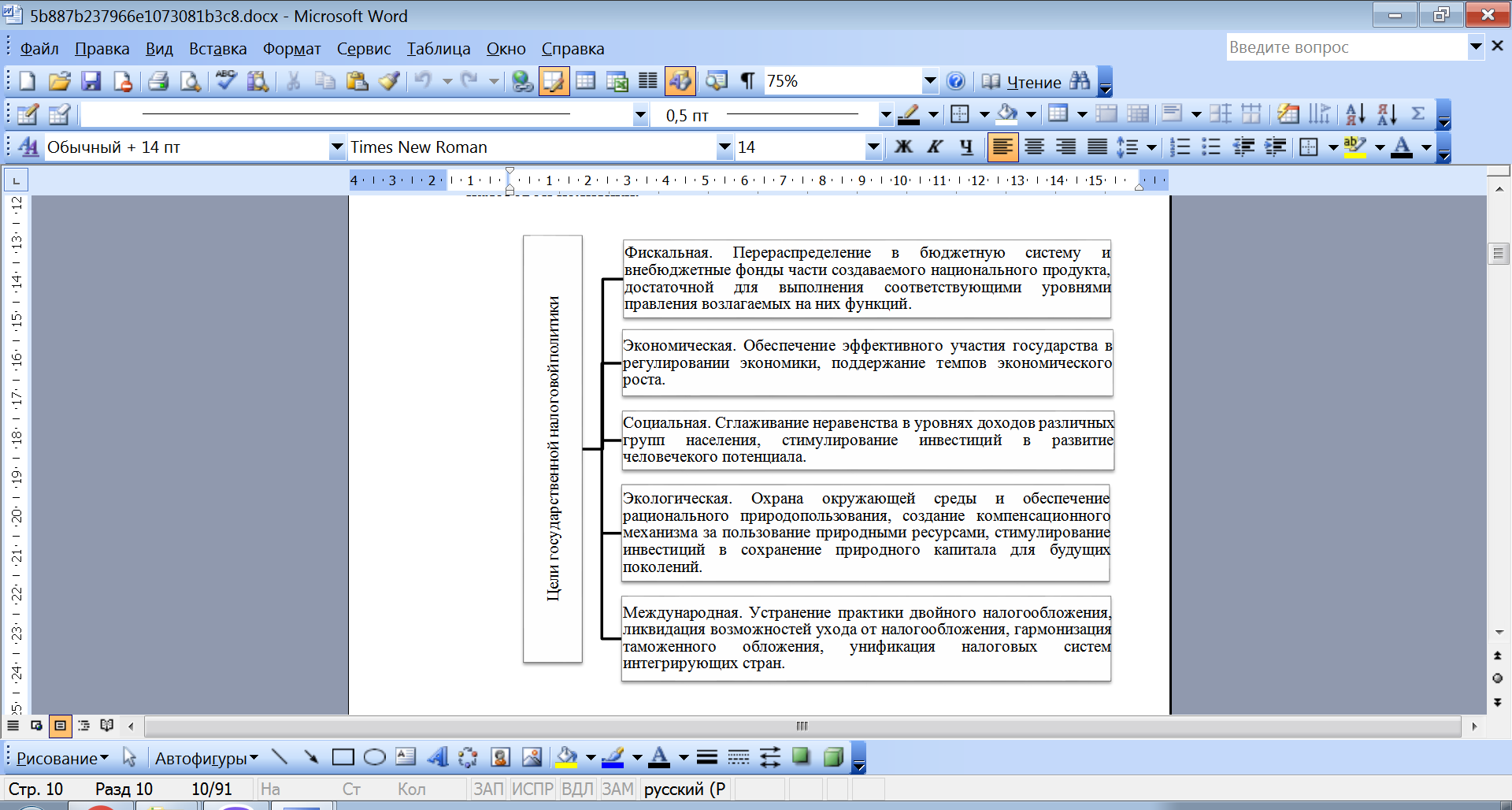

На рисунке 1.1 представлены основные цели государственной налоговой политики.

Рис. 1. Цели налоговой политики государства

Исходя из рисунка 1, важно отметить, что фискальные цели всегда были основными. Другие же цели носят второстепенный характер, хотя и важны для государства. Это можно объяснить тем, что фискальная функция считается основной в налогообложении, а все остальные функции вторичны. Указанные второстепенные цели являются основными для соответствующих политик государства — социальной, экономической, экологической, внешней. То есть, для этих целей налоговая политика только один из методов их реализации.

Существует три типа налоговой политики государства:

- политика максимальных налогов, т.е. повышение налогов обычно не сопровождается ростом государственных доходов;

- политика разумных налогов, обеспечивает благоприятный налоговый климат для предпринимательской деятельности;

- налоговая политика, предполагает высокий уровень обложения.

Если в государстве экономика достаточно сильная, то все три типа налоговой политики сочетаются успешно. Для России характерен первый тип налоговой политики в сочетании с третьим. [23, с. 14]

Налоговая политика при реализации поставленных перед ней целей делится на налоговую стратегию и налоговую тактику.

Налоговая стратегия предполагает достаточно долгий курс налоговой политики, который рассчитан на долгосрочную перспективу и предусматривающий решение масштабных задач, которые поставлены социально-экономической стратегией. При ее разработке:

- прогнозируются основные тенденции развития налогов;

- формируются концепции их использования;

- намечаются принципы организации налоговых отношений;

- составляются целевые программы в целях концентрации финансовых ресурсов на главных направлениях социально-экономического развития.

Налоговая тактика предусматривает пути адекватного изменения способов организации финансовых отношений, а также маневрирования финансовыми ресурсами. Именно эти пути направлены на решение определенных задач на конкретном этапе развития страны. Налоговая стратегия относительно стабильна в отличие от налоговой тактики. Налоговая тактика гибкая и подвижная. Стратегия и тактика налоговой политики взаимосвязаны.

Стратегия создает возможности для решения тактических задач. Тактика же выявляет решающие области, своевременно изменяет способы и формы организации налоговых отношений, решает задачи, которые поставлены налоговой стратегией.

Если государство стремится к согласованию общественных, корпоративных и личных экономических интересов, то в этом случае стратегия и тактика весьма незаменимы. Очень часто тактические шаги, которые предпринимает руководство государства по координации налогообложения на текущий момент, экономически не обоснованы. Это не только препятствует реализации налоговой стратегии, но и деформирует весь экономический курс государства.

При реализации налоговой политики государство опирается на налоговые функции и использует их для проведения активной налоговой политики. Однако не существует единого для всех понятия, сущности, функции налоговой политики, каждый экономист-финансист выделяет и объединяет это по-своему, опираясь на законодательство Российской Федерации. Государство и налогоплательщик должны всегда находить компромисс между своими интересами. В этом заключается налоговая политика.

2 Особенности налоговой политики РФ

2.1 Налоговые реформы РФ

В России, как и в других странах, налоговые отношения развивались от варварства к цивилизации, от дани к налогу, от произвола к закону. За многовековую свою историю налоги выступали в самых разнообразных формах, однако современные черты налогообложения стали складываться лишь в 19 веке, когда произошло оформление финансов как самостоятельной науки. Идеи обновления налогов, их правовые начала в государственном устройстве и другие прогрессивные социально-экономические проекты были в ходу в 17 веке, но их практическая реализация началась двумя столетиями позже. [33, с. 107]

Исследуя становление налоговой политики, в первую очередь нужно упоминать развитие налоговой системы, потому что именно она выполняет фискальную функцию налоговой политики, т.е. именно она обеспечивает запланированные объёмы финансовых поступлений на государственные расходы [33, с. 108]

Заслугой в отечественной налоговой политике 18х-19х веков, было строгое следование теоретическим основам обложения, а также использовалось множество различных смелых идей. Особо важные мероприятия в налоговой сфере существовали после освобождения крестьян от крепостной зависимости.

Важнейшими событиями, произошедшими в 20 веке, стали - Первая мировая война, революционные события 1917г. и Гражданская война. Они губительно сказались на финансовом положении советской России. В это время военные расходы стремительно росли, и чтобы их покрыть правительство увеличило действующие налоги и сборы, бумажно-денежную эмиссию и ввело новые акцизы. После Февральской революции положение еще более ухудшилось - продолжалась война с Германией, экономика разрушалась, бремя налогов достигло сверх предельного уровня, а эмиссия денег достигла такого размера, что собранные налоги обесценивались, не принося должной пользы. После Октябрьской революции произошел окончательный развал денежной и финансовой систем. [33, с. 109]

Налоговая политика в период 1917-1919 гг. привела практически к исчезновению объектов обложения. Денежные налоги прекратили существование из-за ликвидации основного инструмента - денег, а развитие натуральных - вело к сокращению производства и активности производителей. В результате национализации промышленности косвенное налогообложение утратило смысл.

Также важные события для страны произошли в 1930-1932 гг. В этот период осуществлялись налоговые преобразования, которые изменили систему взимания налогов. Налоговая реформа заключалась в том, чтобы уничтожить множественность платежей и внести в систему государственных доходов больше четкости и ясности, исходя из новых форм управления промышленностью, новых форм и методов хозяйственного руководства.

В период Великой Отечественной войны 1941–1945 гг. преобразования носили достаточно ограниченный характер и их следует отнести к совершенствованию налоговой системы. Изменялись соотношения между поступлениями от налога с оборота и отчислениями от прибыли. Этот период также богат изменениями и преобразованиями в стране. Был издан ряд указов, а также введены некоторые налоги. Так, в начале войны, был издан указ «Об установлении на военное время временной надбавки к сельскохозяйственному налогу и к подоходному налогу с населения», в дальнейшем, эта надбавка была заменена военным налогом.

В послевоенный период до 1953 г. налоговая политика и налоговая система были практически неизменны. В 1946 г. был отменен военный налог, из-за чего поступления от населения сократились почти на 5,5% по сравнению с последним годом Великой отечественной войны. Но несмотря на это, был установлен ряд налоговых льгот для воевавших в Отечественной войне. Также, для некоторых категорий граждан, был увеличен необлагаемый минимум по подоходному налогу.

В течение послевоенного периода налоговая система СССР развивалась как один из инструментов механизма централизованного регулирования плановой экономики. Ее задача состояла в том, чтобы привлечь в бюджет запланированные объемы финансовых поступлений в виде отчислений от доходов хозяйственной деятельности государственных, общественных, кооперативных организаций и населения.

На рубеже 1980-1990-х гг., интеграция постсоциалистической системы в единый мировой хозяйственный комплекс потребовала создания новой налоговой системы.

События, произошедшие в 1991 – 1992 гг., привели к разрушению СССР и отказу от идеи общенародной собственности в пользу частной, что, в свою очередь, потребовало корневой перестройки системы управления государством, проведения разгосударствления и приватизации, создания новой финансовой системы и налоговой системы, соответствующих капиталистическому способу хозяйствования.

Можно выделить несколько этапов становления налоговой системы в России с 1980 по 1998 гг. (таблица 1).

Таблица 1 - Этапы становления налоговой системы в 1980х-1998х гг.

|

Название этапа и период |

Описание |

|

1. Становление (вторая половина 1980 – 1993 гг.) |

Введение в действие закона СССР «О налогах с предприятий, объединений и организаций». Установлены такие налоги как: налог на прибыль, на доходы, на экспорт, импорт и т.д. Условия налогообложения стали более льготными. |

|

2.Неустойчивое налогообложение (1993-1996 гг.) |

Слишком изменчивое законодательство, вносились многочисленные поправки. |

|

3. Подготовка налоговой реформы (1996-1998 гг.) |

Отмена отдельных налогов, сокращение некоторых льгот, подготовка к принятию налогового кодекса. |

|

4. Реформирование (начиная с 1998 г.) |

Принятие и вступление в действие первой части Налогового Кодекса Российской Федерации, в дальнейшем вступает в силу специальная часть НК РФ. |

Рассмотрев таблицу 1, можно отметить, что у всех этих периодов есть определенные последствия. Так, в результате этапа становления постепенно изменился экономический слой общества. Последствием второго этапа стало отсутствие четкой конкуренции законопослушных и незаконопослушных налогоплательщиков, произошло начало развития теневой экономики, нарушен принцип единства налоговой системы, требовалось существенное изменение налоговой политики.

Третий этап восстановил нарушенный принцип единства налоговой системы, также в результате этого периода было ликвидировано право региональных и местных органов власти устанавливать новые налоги.

Так, в 1998 г. была принята и с 1 января 1999 г. вступила в действие первая, или общая часть Налогового кодекса Российской Федерации. С вступлением в действие этого законодательного документа начался этап реформирования всей системы налогообложения. Но принятие первой части Кодекса не обеспечило достаточно всестороннее решение принципиальных вопросов конкретного применения федеральных, региональных и местных налогов и сборов.

Поэтому с 1 января 2001 года вступила в действие вторая часть НК РФ. Она включала в себя четыре главы, которые были посвящены налогу на добавленную стоимость (НДС), налогу на доходы физических лиц, акцизам и единому социальному налогу. В последующие периоды продолжалось введение налогов во вторую часть Кодекса. В настоящее время она содержит законодательные положения по порядку исчисления и уплаты всех налогов, предусмотренных НК РФ, кроме налога на имущество физических лиц.

Наряду с работой по упорядочиванию налоговой системы государством проводилась налоговая политика по снижению налогового бремени налогоплательщиков, что выражалось в снижении налоговых ставок. Налоговая ставка по налогу на прибыль была снижена с 35 до 24%, по налогу на добавленную стоимость - с 28 в 1992 г. до 20% с 1 января 1993 г. и 18 % с

1 января 2004 г. По налогу на доходы физических лиц применялась прогрессивная шкала налогообложения: в 1992 г. максимальная ставка составляла 60%, в 1998 г. - 35%, а с 2000 г. главой 23 НК РФ введена единая ставка 13%. Это так же способствовало выводу доходов организаций и физических лиц из теневой экономики. [33, с. 111]

Посредством налогообложения активно проводилась и социальная политика государства. Например, с 1 января 2000 г. главой 23 «налог на доходы физических лиц» НК РФ вводилась в действие система налоговых вычетов, которые уменьшают облагаемую базу и имеют тенденции к увеличению. Так, размер социального вычета за обучение в образовательных учреждениях увеличился с 25000 до 38000 руб. с 1 января 2003 г. и до 50 000 руб. с 1 января 2006 г.

Принятые меры области налогообложения явились одним из факторов стабилизации экономики страны и в дальнейшем увеличение темпов её развития. Поступательное развитие экономики РФ было приостановлено в связи с возникшим мировым финансовым кризисом. На государственном уровне был принят ряд решений в целях преодоления его последствий, в том числе и в области налогообложения.

Совокупность изменений, направленных на преодоление экономического кризиса, можно сгруппировать по плательщикам налогов, т.е. относительно юридических и физических лиц. В отношении физических лиц - увеличиваются размеры вычетов, что позволит ослабить последствия финансового кризиса, повысит социальную защищенность граждан.

В Приложение 1 представлены налоговые последствия изменения налогового законодательства.

На основании данных из приложения 1 можно сделать вывод, что не все законодательные решения при применении их на практике приводят к положительным результатам. В некоторых случаях они определенным образом ухудшают налоговое положение хозяйствующих субъектов, в том числе малого и среднего бизнеса.

Но все же, следует отметить, что был сделан и ряд важных положительных шагов в части смягчения налоговой нагрузки на малый и средний бизнес.

Так, субъектам Российской Федерации было предоставлено право устанавливать дифференцированные ставки единого налога, уплачиваемого при применении упрощенной системы налогообложения по объекту налогообложения «доходы, уменьшенные на расходы» в пределах от 5 до 15% в зависимости от категорий налогоплательщиков.

Таким образом, региональные власти могли стимулировать развитие субъектов малого предпринимательства. Однако не все регионы пошли на такой шаг.

Кроме того, с 2010 г. отменено действие единого социального налога и введена система уплаты страховых взносов. Основное изменение в том, что страховые взносы начисляются на базу только до достижения ею размера 415 тыс. руб. в отношении каждого физического лица с начала расчетного периода. С доходов свыше 415 тыс. руб. страховые взносы не начисляются. С одной стороны, это можно рассматривать как положительное изменение. С другой стороны, возникнут сложности с выполнением обязательств по пенсионному обеспечению граждан страны, медицинскому обслуживанию и т.д.

Практика применения этих изменений выявила ряд недостатков принятого закона: увеличение налоговой нагрузки на хозяйствующие субъекты, особенно на субъекты малого бизнеса, применяющие специальные налоговые режимы. Это привело к увеличению ухода деятельности в теневую экономику как посредством не оформления работников в соответствии с трудовым законодательством при выполнении ими работ, услуг, так и частичной выплаты заработной платы в «конвертах».

С 1 января 2010 г. произошло увеличение ставок акцизов, например в среднем на 20% повысились ставки акцизов на алкогольную продукцию с объемной долей этилового спирта до 9% включительно. Это позволит частично снизить последствия кризиса в области формирования доходов бюджетов страны.

С января 2013 г. введена в действие глава 26.5 по специальному налоговому режиму «Патентная система налогообложения», которая может применяться индивидуальными предпринимателями. Произошла реализация налоговой политики в отношении единого налога на вмененный доход, который вводился как временный, и в соответствии с Основными направлениями налоговой политики на 2013 г. и плановый период 2014 и 2016 гг. будет отменен в 2018 г.

В области налогообложения в 2016 году произошло некоторое сближение бухгалтерского и налогового учета. В налоговом учете исключили метод ЛИФО, применяемый ранее в целях списания стоимости материально- производственных запасов на расходы. Так же в 2016 году стало возможным использование амортизационных начислений на малоценное имущество. Произошло включение суммовых разниц в состав курсовых разниц.

В 2017 году мероприятия в области налогообложения, направленные на стабилизацию экономики государства, продолжались без изменений.

Еще одним важным нововведением можно считать изменения, коснувшиеся в 2016 году контролируемых иностранных компаний, чьи доходы будут облагаться налогами в размере 20% (компании) и 13% (физические лица). Прибыль таких компаний подлежит налогообложению, если она превысила 50 млн. руб. в 2016 году, 30 млн. руб. – в 2017 году, 10 млн. руб. – в 2018 году.

Развитие налоговой политики государства в соответствии с существующими экономическими условиями внутреннего и внешнего порядка является крайне важной составной частью эффективной экономики государства, инструментом обеспечения достижения основных целей социально-экономической политики, а также экономического роста России.

Таким образом, можно сделать вывод, что налогообложение существует достаточно большое количество времени. Развитие и совершенствование налоговой политики всегда сопровождается налоговыми реформами. Именно на них построена налоговая система Российской Федерации. Поэтому налоговые реформы являются важной и неотъемлемой частью налоговой политики. Социально-экономическое развитие привело к тому, что правительство стало активно развивать налоговую систему государства. Так начало свое зарождение понятие «налоговая политика».

2.2 Проблемы и анализ развития современной налоговой политики РФ

Основными задачами налоговой политики на современном этапе развития России является обеспечение государства финансовыми ресурсами в достаточном объеме, создания условий для развития и регулирования хозяйства страны, сглаживание неравенства в уровнях доходов населения и повышения в целом его благосостояния. От эффективности государственной налоговой политики зависит экономическое развитие страны, ее конкурентоспособность в системе мировой экономики, а также благосостояние всех граждан России [2].

Выявление проблем существующей налоговой системы состоит главным образом в выбранной налоговой политики Правительства РФ, которая тормозит развитие рыночных отношений в стране.

Существует ряд недостатков и проблем в современной налоговой политике России.

Большой проблемой является то, что налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию стимулирующей и регулирующей функций налогообложения. В первую очередь, это определяется высокой завышенной по сравнению с развитыми странами ставки налога на прибыль и налога на добавленную стоимость, вследствие чего приоритетное направление по налоговым изъятиям в России приходится на обложение хозяйствующих субъектов.

Необходимо постепенно переносить основную тяжесть налогообложения на физических лиц, но этот процесс требует последовательной и целенаправленной политики в течение многих лет. Налоги должны стать не только основным источником формирования государственного бюджета, но и мощным стимулом к развитию производства страны.

Главным недостатком действующей налоговой системы является то, что финансово-правовое регулирование и ее совершенствование основано на переориентации налоговой системы в основном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц при всей недоработки системы подоходного налогообложения.

В нашей стране присутствует чрезмерно высокая доля косвенных налогов. Косвенные налоги и сборы в целом не способствуют стимулированию экономики и увеличению сбора налогов, скорее наоборот.

Не менее важной проблемой является неоптимальная шкала ставок подоходного налога с физических лиц.

В действующей налоговой системе РФ к одной из насущных проблем налогообложения можно отнести также, например, незаконное возмещение сумм НДС. А другой проблемой при взимании налога на добавленную стоимость является уклонение от его уплаты. Возникает такая проблема когда, недобросовестные предприниматели, импортируя товары, продают их с наценкой в размере ставки налога на добавленную стоимость и присваивают разницу.

Таким образом, налог на добавленную стоимость в бюджет не перечисляется.

К основным причинам уклонения предприятий от уплаты налога можно отнести: тяжесть налогового бремени, узкие знания в области налогового законодательства, корыстный умысел предпринимателей, нежелание исполнять свои обязанности перед государством, последнее на прямую связано с ментальностью российского населения.

Нестабильность российских налогов, постоянное изменение ставок и льгот играют негативную роль на пути развития государства. Нестабильность налоговой системы России это одна из важнейших проблем налогообложения. Налоговая система РФ чрезмерно усложнена, т.к. на данный момент в России насчитывается вместе с местными налогами свыше 100 различных налогов и сборов. Требуется существенное упрощение налоговой системы страны, при существенном снижении общего числа налогов и сборов.

Явным недостатком налоговой системы РФ к тому же является нестабильность налогового законодательства. Это обусловлено тем, что в НК РФ очень часто вносятся поправки и они необоснованно часты.

Также важно то, что НК принимался поспешно и не может отличаться исключительной качественностью: противоречивости формулировок, наличии терминологических ошибок. Все это, естественно, не способствует долгосрочному вложению капиталов и росту экономики. Необходимо законодательно установить стабильные базовые нормативы ставок и отчислений от основных налогов.

Также существует такая проблема, как не квалифицированные работники в сфере налогообложения, которые не изучают должным образом налоговое законодательство и не основываются в своих действиях на налоговую науку.

И мировой, и отечественный опыт свидетельствует о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет.

Очевидно, что налоговая политика ближайших лет будет проводиться в условиях дефицита федерального бюджета. Нестабильная политическая ситуация, снижение курса рубля, санкции, снижение потребительской активности, присоединение Крыма – все это привело к серьезному кризису российской экономики и усугубило финансово-экономическое положение бюджетов. В этих условиях первоочередной задачей для государства становится сохранение стабильного уровня поступления доходов в бюджетную систему и необходимость поддержания ее сбалансированности. Поэтому крайне важным является вопрос о способности налоговой системы обеспечить доходы всех уровней бюджетов гарантированными налоговыми поступлениями.

Итак, исходя из вышесказанного, важно рассмотреть динамику поступлений администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в таблице 2 [38].

Таблица 3 - Динамика поступлений администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации за 2016-2018 гг., (млрд. руб.) [38]

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Поступило в консолидированный бюджет РФ, «федеральные налоги и сборы»,всего |

12 126,0 |

12 770,4 |

15 419,2 |

|

Налог на прибыль организации |

2 442,2 |

2 677,9 |

3 239 ,4 |

|

Налог на доходы физических лиц |

2 805,2 |

3 017,2 |

3 251 ,6 |

|

Налог на добавленную стоимость |

2 589,4 |

2 808,3 |

3 233 ,4 |

|

Акцизы |

1 020,9 |

1 297,2 |

1 523,6 |

|

Налог на добычу полезных ископаемых |

3 226,8 |

2 929,3 |

4 130,4 |

|

Остальные налоги и сборы |

41,4 |

40,6 |

40,7 |

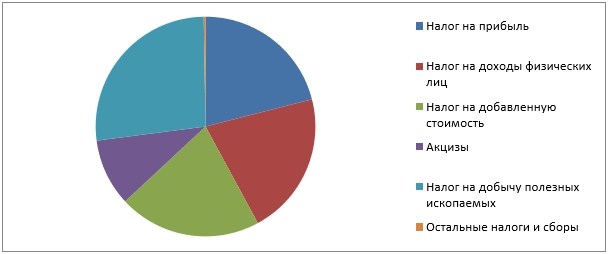

Из таблицы видно, что основными налоговыми пополнениями в казну государства являются: налог на добычу полезных ископаемых и налог на доходы физических лиц, у которого мы замечаем устойчивую тенденцию роста поступления.

Структура поступления налогов и сборов за 2018 год представлена на рисунке 1.

Об огромном значении налога на доходы физических лиц свидетельствуют данные о налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации за период с 2016 по 2018 год.

Динамика налоговых поступлений в период 2016 по 2018 год была незначительной, доля НДФЛ в доходах консолидированных бюджетов РФ составила от 20,5 %до 18,9%. Значимость налога на доходы физических лиц в консолидированном бюджете субъекта РФ достаточно высока, т.к. его доля составляет практически 40% за рассматриваемые периоды.

Рисунок 4 - Структура поступления налогов и сборов за 2018 г. [41]

Далее рассмотрим динамику поступлений налогов и сборов в федеральный бюджет.

В таблице 3 приведена структура поступлений в федеральный бюджет за 2016-2018 гг. [38].

Таблица 3 - Доходы федерального бюджета за 2016-2018 годы, млрд.руб.

|

Показатели |

2016 |

2017 |

2018 |

2018 в % к 2016 |

|

Всего |

13251,3 |

13738,5 |

14720,3 |

113,1 |

|

Нефтегазовые доходы |

7520,6 |

7516,1 |

7590,9 |

116,2 |

|

Налог на прибыль |

380,6 |

403,8 |

449,6 |

127,7 |

|

НДС |

4202,4 |

4704,3 |

5283,9 |

149,3 |

|

Акцизы |

797,0 |

933,7 |

1036,5 |

197,7 |

|

НДПИ |

22,4 |

23,0 |

23,8 |

115,0 |

|

Таможенные пошлины |

707,8 |

686,2 |

664,7 |

92,0 |

|

Дивиденды по акциям, принадлежащим РФ |

229,1 |

152,1 |

167,3 |

124,1 |

|

Прочие доходы |

1064,0 |

1074,0 |

1056,0 |

88,6 |

По данным таблицы можно увидеть, что за рассматриваемый период наблюдается рост доходов. Рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых поступлений. Достаточно долгий промежуток времени налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, и за период 2016-2018 гг. их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 10, 6 процентных пункта. Этот факт указывает на то, что государство, решая свои социально-экономические задачи, приняло решение пополнять финансовую базу за счет налоговых поступлений, в том числе НДПИ, налог на прибыль, акцизы, НДС и т.д.

Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2016–2018 гг. их доля уменьшилась почти на 11,5 %.

Данное снижение можно объяснить сокращением доходов от ВЭД. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок.

Таким образом, можно подвести итог о том, что дисбаланс бюджета все же существует, и по словам МинФин РФ, к 2020 году дефицит должен снизится до 1,2%. В части населения государству необходимо улучшить политику в сфере здравоохранения и образования и уделить больше внимания на социальные аспекты развития государства.

Рассматривая налоговую политику как инструмент формирования доходов бюджетной системы Российской Федерации, важно рассмотреть задолженность по налоговым платежам в бюджетную систему.

В таблице 4 представлена задолженность по налоговым платежам в бюджетную систему РФ по видам задолженности [39].

В ходе рассмотрения таблицы 5 можно отметить, что на 1 января 2018 года большинство из задолженностей увеличилось. Так, совокупная задолженность в бюджетную систему РФ составила 1402,1 млрд. рублей, а темп роста составил 121,4 %, то есть задолженность увеличилась на 21,4 %. В 2017 году задолженность была ниже, чем в 2016 году на 246,9 млрд. рублей и составляла 1155,2 млрд. рублей, а темп роста к прошлому году составлял 97,8 %, то есть задолженность была ниже на 2,2 %. На 1 января 2016 года задолженность составляла 1 181,5 млрд. рублей, это выше, чем в 2017 году на 26,3 млрд. рублей.

Таблица 4 - Задолженность по налоговым платежам в бюджетную систему РФ по видам задолженности

|

Вид задолженности |

2016 |

2017 |

2018 |

Изменение (темп роста), млрд. руб. |

|||

|

2017 к 2016 |

2017 к 2016 |

2018 к 2017 |

2018 к 2017 |

||||

|

млрд. руб. |

% |

+/- |

% |

+/- |

|||

|

Совокупная задолженность в бюджетную систему РФ (включая пени и налоговые санкции) |

1 181,5 |

1 155,2 |

1 402,1 |

97,8 |

-26,3 |

121,4 |

246,9 |

|

Неурегулированная задолженность |

640,6 |

643,4 |

834,3 |

100,4 |

2,8 |

129,7 |

190,8 |

|

Не подлежит взысканию налоговыми органами |

540,9 |

511,8 |

567,8 |

94,6 |

-29,1 |

110,9 |

56,0 |

|

Отсроченная, реструктурированн ая задолженность |

18,5 |

18,0 |

21,6 |

97,2 |

-0,5 |

120,1 |

3,6 |

|

Взыскивается судебными приставами |

166,3 |

145,0 |

156,8 |

87,2 |

-21,3 |

108,2 |

11,8 |

|

Приостановленная к взысканию по решению суда или вышестоящего налогового органа |

55,3 |

55,6 |

49,3 |

100,5 |

0,3 |

88,7 |

-6,3 |

|

Приостановленная к взысканию по банкротству |

288,9 |

284,4 |

334,2 |

98,4 |

-4,5 |

117,5 |

49,7 |

|

Задолженность, невозможная к взысканию (подлежит списанию налоговыми органами) |

14,7 |

11,4 |

10,9 |

77,5 |

-3,3 |

96,2 |

-0,4 |

Исходя из этого, можно сказать, что в течение 2016 года или на 1 января 2017 года налоговая политика в РФ была эффективнее, чем в течение 2017 года или на 1 января 2018 года. Это обусловлено многими причинами. Одна из них нестабильность политической ситуации в стране, а также то, что страна находится в непростом положении в плане экономики.

Не менее важно рассмотрение задолженностей по налогам и сборам, администрируемым Федеральной налоговой службой, в консолидированный бюджет Российской Федерации, данные представлены в таблице 5 [39].

Таблица 5 - Задолженность по налогам и сборам, администрируемым Федеральной налоговой службой, в консолидированный бюджет РФ

|

Виды налогов |

2016 г. |

2017 г. |

2018 г. |

|

Всего |

770,3 |

802,7 |

827,3 |

|

в том числе: |

|||

|

по федеральным налогам и сборам |

610,2 |

613,6 |

602,5 |

|

из них: |

|||

|

налог на прибыль организаций |

165,6 |

137,7 |

113,6 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

332,6 |

368,0 |

374,2 |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

60,9 |

53,7 |

45,5 |

|

из них на: |

|||

|

табачную продукцию |

0,6 |

1,7 |

5,0 |

|

автомобильный бензин |

0,1 |

0,1 |

0,6 |

|

легковые автомобили и мотоциклы |

0,6 |

0,4 |

0,3 |

|

дизельное топливо |

0,0 |

0,4 |

0,6 |

|

алкогольную продукцию (за исключением пива) |

59,0 |

49,5 |

35,7 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

4,6 |

4,7 |

13,8 |

|

из них налог на добычу полезных ископаемых |

3,7 |

3,9 |

13,0 |

|

остальные федеральные налоги и сборы |

45,6 |

49,4 |

54,0 |

|

по региональным налогам и сборам |

96,6 |

113,7 |

136,8 |

|

по местным налогам и сборам |

39,3 |

49,6 |

60,2 |

|

по налогам со специальным налоговым режимом |

24,3 |

25,7 |

27,9 |

Исходя из таблицы 5 и по данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения, в консолидированный бюджет Российской Федерации на 1 января 2019 г. составила 827,3 млрд. рублей. По сравнению с 1 января 2018 г., она увеличилась на 24,6 млрд. рублей.

Основной частью задолженности является задолженность по федеральным налогам и сборам, в 2016 году она составляла 610,2 млрд. рублей, в 2017 году эта сумма увеличилась – 613,6 млрд. рублей, а в 2018 году произошло понижение – 602,5 млрд. рублей.

Также, по данным таблицы 6, задолженность по региональным налогам и сборам в 2016 году составляет – 96,6 млрд. рублей, в 2017 году – 113,4 млрд. рублей, а в 2018 – 136,8 млрд. рублей. Таким образом, с каждым годом мы наблюдаем повышение задолженности по налогам и сборам в консолидированный бюджет РФ.

Рассматривая местные налоги и сборы, также наблюдается повышение задолженности. В 2016 году она составляла 39,3 млрд. рублей, в 2017 году на 10,3 млрд. рублей выше – 49,6 млрд. рублей, на 1 января 2019 года задолженность возросла до 60,2 млрд. рублей.

Задолженность по специальным налоговым режимам на 1 января 2017 года составляла 24,3 млрд. рублей, на 1 января 2018 года она увеличилась до 25,7 млрд. рублей, а на 1 января 2019 года задолженность составила 27,9 млрд. рублей, то есть выше чем в прошлом году на 2,2 млрд. рублей.

В результате проведенного анализа, можно сделать следующий вывод: основными доходообразующими налогами бюджетной системы Российской Федерации являются налог на добавленную стоимость, налог на доходы физических лиц, акцизы, налог на прибыль организаций и налог на добычу полезных ископаемых, их совокупная доля в целом составляет больше 90 % всех доходов бюджетной системы Российской Федерации. Во все уровни бюджетов РФ наблюдается постоянный рост поступлений по налогам и сборам. Так, наблюдается стабильный рост НДС, акцизов, НДФЛ и НПО, в отношение НДПИ наблюдается снижение поступлений.

Таким образом, исходя из вышесказанного, можно выделить проблемы макроэкономического и микроэкномического характера. Проблемами налоговой политики России на макроэкономическом уровне являются:

- неравномерное распределение налогового бремени между добросовестными и уклоняющимися налогоплательщиками;

- отсутствие благоприятного налогового режима для частных инвестиций в экономику;

- высокая нагрузка на фонд оплаты труда;

- отсутствие налогоплательщиков среднего класса, что является причиной переложения налогов на производственную сферу.

Проблемами налоговой политики России на микроэкономическом уровне являются:

- запутанность и противоречивость многочисленных инструкций и разъяснений Министерства финансов РФ и Федеральной налоговой службы;

- расхождения между стандартами налогового и бухгалтерского учета, приводящие к трудоемкому исчислению налогооблагаемой прибыли;

- ежемесячные авансовые платежи многих налогов, что приводит к вымыванию собственных оборотных средств предприятий;

- множественность налогов.

Правительство РФ должно совершенствовать элементы налогов и сборов с учетом происходящих изменений в социально-экономическом развитии страны. Структурные изменения позволят преобразовать нынешнею налоговую систему. Это будет и стимулировать инвестиции в развитие малонаселенных регионов, и способствовать развитию высокотехнологичных производств, и мотивировать научно- исследовательские и опытно-конструкторские разработки, и обеспечит развитие малого и среднего бизнеса.

Также, исходя из вышесказанного, правительство в качестве одного из своих приоритетных устремлений должно видеть в первую очередь борьбу с налоговыми злоупотреблениями, основанные на культуре уплаты налогов. Поэтому, на сегодняшний день, стране нужна детально проработанная федеральная программа в области налогообложения, направленная на воспитание законопослушного налогоплательщика.

Таким образом, налоговая политика сегодня поддается прогнозированию и стала более устойчивой.

Однако данные действия как положительно, так и отрицательно влияют на совершенствование налоговой системы России.

Итак, в настоящее время главными проблемами налоговой политики России являются именно нестабильность и несовершенство налогового законодательства.

3 Основные направления налоговой политики на современном этапе

Первоочередной задачей налоговой политики на 2019-2020 годы является контроль налоговых поступлений для роста ВВП и эффективное использование собранных налогов на нужды страны.

Правительство РФ пытается обновить налоговую систему для повышения прибыли в бюджет и уменьшения налогов предприятиям. Приоритетные цели налогообложения РФ 2019-2020:

-

- создание условий для удобной оплаты налогов с прибыли для всех категорий субъектов РФ;

- регулирование производств и применений налоговой базы в экономике РФ.[42]

Цели базируются на единых принципах для всех категорий власти:

- одинаковые условия налогообложения для различных уровней власти;

- однократность налогообложения;

- стабильность и понятность налоговой системы;

- гибкость системы налогообложения для эффективности взаимодействия бизнеса и государства;

- простота;

- доступность.

Россия – огромное поле для предпринимательской деятельности, но из-за налоговой нагрузки, которая значительно выше по сравнению с другими странами российские предприниматели не создают конкуренции друг другу. Плановый период по регулированию налоговой системы в 2019-2020 годах пока не предусматривает сокращения налоговой нагрузки на предпринимателей. [38]

Целевые направления и шаги к совершенствованию налогообложения:

- корректировка системы налогового федерализма;

- корректировка налоговой системы, как единый понятный и неизменный механизм для оплаты различных платежей в отчетный годовой период;

- консолидирование мелких налогов;

- внедрение новых налоговых ставок для российских предпринимателей;

- урезание некоторых льгот и послаблений из налоговой системы;

- повышение экологических штрафов и налогов.

Налоговая политика на ближайшие два года обосновывает решения инфляцией, санкциями, необходимостью вывода экономики из тени. Вопрос в верности принимаемых мер, не произойдет ли упадок среднего и малого бизнеса России, которая по предпринимательской деятельности и так находится только на 62 строчке в мире.

Одной из острых экономических проблем в России является обход уплаты налогов с получаемого дохода. Юридические и физические лица, сознательно обходя налоговые платежи, не участвуют в росте бюджета и ВВП страны. Министерство финансов принимает меры для вывода экономики РФ из тени, применяя всевозможные методы вплоть до корректировки налогового законодательства.

Минфин упрощает сбор налогов, для этого введены:

-

-

- ревизия действующих сборов с целью выявления налоговых платежей, не учтенных в НК РФ для их внесения;

- процедура отмены контроля за стоимостью по договорам организаций, работающих в пределах одного региона России;

- льготная система налогообложения для организаций в некоторых субъектах России;

- совершенствование системы оплаты НДС;

- повышение акцизов;

- налог на недвижимость физических лиц при некорректно оформленном праве собственности;

- план работы над налогом на добычу полезных ископаемых для аккумулирования налогов от деятельности в бюджет без повышения налогов;

- меры по перерасчет пеней для юридических лиц;

- разработка отмены существующих льгот. [39]

-

Информацию о вводимых налогах Министерство Финансов публикует в открытом доступе на своем сайте. Исходя из этого понятно, какие меры будут приняты для вывода бизнеса из тени и какая поддержка будет оказана бизнесу для развития. Текущие планы Минфина не одобряются предпринимателями, которые ожидали послабления налогов, поэтому прогнозируемая эффективность мер может не совпасть с результатом.

Новые виды налогов:

-

-

-

- использование онлайн-касс для розницы, что позволит ФНС видеть все продажи;

- курортный сбор;

- экологические налоги;

- транспортный налог;

- налог на имущество;

- самозанятые граждане обязаны отчислять в определенные законом фонды сумму по фиксированной ставке от своего дохода.

-

-

Медведев и Путин об увеличении налоговых ставок Дмитрий Медведев с экспертами при обсуждении вопроса об увеличении НДФЛ пришли к выводу, что нет необходимости принимать такие меры. Согласно поручению президента РФ Владимира Путина, все изменения налогообложения должны быть проработаны экспертами и общество должно быть проинформировано о нововведениях.

В. Путин давал обещание не увеличивать налоги и говорил он о неиндексируемых федеральных налоговых ставках: НДФЛ, НДС, взносы, налог на прибыль. Но с 01.01.2019 истек срок обещания. [38]

Поэтому разработанные ранее изменения в налоговой политики снова рассматриваются экспертами:

- увеличение минимального размера оплаты труда;

- увеличение ставки по обязательным страховым взносам;

- изменение ставки НДФЛ с учетом разницы суммы годового дохода физического лица.

В малом и среднем бизнесе наблюдается снижение деловой активности на ряду с оттоком капитала в предыдущем году почти в три раза. Предприниматели налоговые нововведения 2019-2020 воспринимают как угрозу бизнесу.

Решения для выхода бизнеса из тени нужно принимать в отношении бизнеса и очень аккуратно. Э. Набиуллина порекомендовала депутатам понимать, что наполнение бюджета новыми налогами краткосрочно. Введение и увеличение налогов уменьшит доходы населения, что влечет за собой еще большую социальную напряженность. Уменьшится покупательский спрос, за ним и предложение товаров и услуг, что приведет к упадку производства, сокращению зарплат, штата и, в итоге, к спаду экономику. [39]

Таким образом можно сказать, что с 2019 года вступили следующие изменения:

- НДС увеличен с 18 до 20%;

- отмена подачи декларации о доходах при применении онлайн-касс;

- налог на движимое имущество юридических лиц отменяется;

- при регистрации предприятия в электронном виде отменяется госпошлина;

- фиксированные страховые взносы и отмена налогов на компенсации проезда до пункта отпуска рабочим Крайнего Севера;

- расширение списка сферы деятельности для применения патента ИП;

- индексация акцизов на 2021 год по уровню инфляции;

- введение функции оплаты налогов в МФЦ.

Стратегия правительства РФ на 2019-2020 год – это разумный подход к налоговой системе для успешного внедрения цифровых технологий и ведения честного бизнеса.

Разработкой направлений занимается Министерство финансов России, которое анализирует рациональную налоговую нагрузку, опираясь на мировую и внутреннюю экономику.

ЗАКЛЮЧЕНИЕ

Налоговая политика – это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики. Так же налоговая политика является одним из инструментов государственного воздействия на экономические процессы и представляет собой систему государственных мероприятий в области налогов и сборов.

Основными доходообразующими налогами бюджетной системы Российской Федерации являются налог на добавленную стоимость, налог на доходы физических лиц, акцизы, налог на прибыль организаций и налог на добычу полезных ископаемых, их совокупная доля в целом составляет больше 90 % всех доходов бюджетной системы Российской Федерации. Во все уровни бюджетов РФ наблюдается постоянный рост поступлений по налогам и сборам. Так, наблюдается стабильный рост НДС, акцизов, НДФЛ и НПО, в отношение НДПИ наблюдается снижение поступлений.

Проблемами налоговой политики России на макроэкономическом и микроэкономическом уровне являются:

- неравномерное распределение налогового бремени между добросовестными и уклоняющимися налогоплательщиками;

- отсутствие благоприятного налогового режима для частных инвестиций в экономику;

- высокая нагрузка на фонд оплаты труда;

- отсутствие налогоплательщиков среднего класса, что является причиной переложения налогов на производственную сферу.

- запутанность и противоречивость многочисленных инструкций и разъяснений Министерства финансов РФ и Федеральной налоговой службы;

- расхождения между стандартами налогового и бухгалтерского учета, приводящие к трудоемкому исчислению налогооблагаемой прибыли;

- ежемесячные авансовые платежи многих налогов, что приводит к вымыванию собственных оборотных средств предприятий;

- множественность налогов.

Правительство РФ должно совершенствовать элементы налогов и сборов с учетом происходящих изменений в социально-экономическом развитии страны.

Структурные изменения позволят преобразовать нынешнею налоговую систему. Это будет и стимулировать инвестиции в развитие малонаселенных регионов, и способствовать развитию высокотехнологичных производств, и мотивировать научно- исследовательские и опытно-конструкторские разработки, и обеспечит развитие малого и среднего бизнеса.

Таким образом, налоговая политика сегодня поддается прогнозированию и стала более устойчивой. Но несмотря на это, налоговая система России на данный период времени является несовершенной. Министерство финансов РФ и Федеральная налоговая служба постоянно вносят поправки и изменения в налоговый кодекс, надеясь на улучшение уровня налогообложения и финансового состояния страны. Однако данные действия как положительно, так и отрицательно влияют на совершенствование налоговой системы России.

Россия – огромное поле для предпринимательской деятельности, но из-за налоговой нагрузки, которая значительно выше по сравнению с другими странами российские предприниматели не создают конкуренции друг другу. Плановый период по регулированию налоговой системы в 2019-2020 годах пока не предусматривает сокращения налоговой нагрузки на предпринимателей.

Налоговая политика на ближайшие два года обосновывает решения инфляцией, санкциями, необходимостью вывода экономики из тени. Вопрос в верности принимаемых мер, не произойдет ли упадок среднего и малого бизнеса России, которая по предпринимательской деятельности и так находится только на 62 строчке в мире.

Одной из острых экономических проблем в России является обход уплаты налогов с получаемого дохода. Юридические и физические лица, сознательно обходя налоговые платежи, не участвуют в росте бюджета и ВВП страны. Министерство финансов принимает меры для вывода экономики РФ из тени, применяя всевозможные методы вплоть до корректировки налогового законодательства.

Стратегия правительства РФ на 2019-2020 год – это разумный подход к налоговой системе для успешного внедрения цифровых технологий и ведения честного бизнеса.

Разработкой направлений занимается Министерство финансов России, которое анализирует рациональную налоговую нагрузку, опираясь на мировую и внутреннюю экономику.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принято на всенародном голосовании 12 декабря 1993 г.)//Собрание законодательства Российской Федерации, 2014, № 19, ст. 230.

- Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. №117-ФЗ // Собрание законодательства Российской Федерации, 2000. - №32, ст. 3340.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 31.01.2017) // Собрание законодательства РФ. - 05.12.1994. - № 32. - ст. 3301.

- Алиев Б.Х., Абдулгалимов А.И. Теоретические основы налогообложения. М.: ЮНИТИ-ДАНА, 2014 - 159 с.

- Алексейчева, Е. Ю. Налоги и налогообложение [Текст]: учебник / Алексейчева Е. Ю., Магомедов М. Д., Куломзина Е. Ю. - Издательско- торговая корпорация «Дашков и К», 2018. - 310 с.

- Алексейчева, Е.Ю. Экономика организации (предприятия) [Текст]: учебник / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. - Издательско- торговая корпорация «Дашков и К», 2017. - 291 с.

- Аронов, А. Налоговая политика и налоговое администрирование. Учебное пособие [Текст] / А.В.Аронов, В.А.Кашин. – Магистр, 2014. - 229 c.

- Баташева Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. - 2018. - № 17. - с. 436-438.

- Бондаренко Т.Н., Печенкина Ю.Е. Налоговая политика как элемент развития взаимодействия государства и бизнес-сообщества // Международный студенческий научный вестник. – 2016. – № 4-3 – с. 58-63.

- Васильев, Ю.А. Основные направления налоговой политики РФ на 2018 год и плановый период 2018 и 2019 годов [Текст] / Ю.А. Васильев // Промышленность, бухгалтерский учет и налогообложение (журнал) / Издательский дом Аюдар-Инфо, 2018. – 257 с.

- Гажиев Г.А., Пепеляв С.Г. Предприниматель. Налогоплательщик. Государство. М.: ФБК-Пресс, 2014 -. 221 с.

- Закупень, Т.В. «Некоторые аспекты налоговой политики» [Текст]: - // Финансы. - 2016. - № 5. - с. 30.

- Зозуля, В. В. Налогообложение природопользования [Текст]: учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М.: Издательство Юрайт, 2016. — 257 с.

- Калашникова, Н.Ю. Финансы коммерческих и некоммерческих организаций в схемах и таблицах [Текст]: учебно-методическое пособие / Н.Ю. Калашникова, Р.Г. Михайлян. – Директ-медиа, 2018. – 208 с.

- Камысовская, С.В. Бухгалтерский учет ценных бумаг [Текст]: учебное пособие / С.В. Камысовская, Т.В. Захарова. – Директ-Медиа, 2016. – 218 с.

- Карасев М.Н. Налоговая политика и правовое регулирование налогообложения в России. М.: Вершина, 2014 -. 224 с.

- Козырин А.Н. Правовое регулирование налогообложения в РФ, конспект лекций. М: МЦФР, 2016. – 351 с.

- Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах [Текст]: учебное пособие / Н.П. Кондраков, И.Н. Кондраков. — М.: Проспект, 2017. — 224 c.

- Косов, М.Е. Региональные и местные налоги [Текст]: учебное пособие / М.Е. Косов, Р.Г. Ахмадеев, В.Ф. Шаров. - ЮНИТИ-ДАНА, 2016. – 227 с.

- Майбуров, И.А. Налоговая политика. Теория и практика: Учебник [Текст] / И.А.Майбуров. – М.: Юнити-Дана, 2015. – 518 с.

- Маршавина, Л.Я. Налоги и налогообложение [Текст]: учебник для СПО / Л.Я. Маршавина, Л.А. Чайковский. – М.: Юрайт, 2017. – 503 с.

- Налоги и налогообложение. Палитра современных проблем [Текст]: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2017. - 375 c.

- Пансков, В. Г. Налоги и налогообложение [Текст]: учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2016. — 319 с.

- Пансков, В.Г. Налоги и налогообложение [Текст]: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2018. — 382 с.

- Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации: Учебник для студентов вузов, обучающихся по экономическим специальностям. 4-е изд., - СПб.: Питер, 2018. - 576 с.

- Романов, Б.А. Налоги и налогообложение в Российской Федерации [Текст]: учебное пособие / Б.А. Романов. - Издательско-торговая корпорация «Дашков и К», 2017. - 560 с.

- Сираева Р.Р. Контроль за исполнением бюджета как составная часть бюджетного процесса /Р.Р. Сираева, Г.Ф. Гарифуллина // Социально-экономическое развитие современного общества в условиях модернизации: материалы Международной научно-практической конференции. – Саратов, 2018. - С. 158-159.

- Тарасова, В.Ф. Налоги и налогообложение [Текст]: учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина; под общ. ред. В.Ф. Тарасовой. — 3е изд., перераб. — М.: КНОРУС, 2017. — 496 с.

- Тедеев, А.А. Налоговое право России: Учебник. [Текст] / А.А.Тедеев, В.А.Парыгина. – М.: Юрайт, 2017. – 250 с.

- Толкушин, А.В. История налогов в России [Текст]: учебник / А.В. Толкушин. – М.: ИНФРА-М, 2014. – 124 с.

- Ульяненко Д.И. Оценка состояния и проблем действующей современной системы налогообложения России // Ростовский научный журнал. 2018. - С 239-248

- Черник, Д. Г. Теория и история налогообложения [Текст]: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2017. — 364 с. — Серия: Бакалавр. Академический курс.

- Шкляр, М.Ф. Экономика кредитных кооперативов [Текст]: учебник / Шкляр М. Ф. Издательско-торговая корпорация «Дашков и К», 2018. - 284 с.

- Щепотьев, А.В. Налоги и налогообложение [Текст]: учебное пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ВПО НП «Тульский институт экономики и информатики», 2018. – 161 с.

- Эриашвили, Н.Д. Налогообложение предпринимательской деятельности [Текст]: теория и практика: учебник / Н.Д. Эриашвили, М.Е. Косов, Л.А. Крамаренко.- Юнити-Дана, 2016. - 431 с.

- Юшаева Р.С. Актуальные проблемы налоговой системы России // Концепт. 2016. - Т. 13. - С. 546–550.

- Ялмаев, Р. А. Налоговая нагрузка как фактор «искажающего» поведения хозяйствующих субъектов: политико-экономический аспект [Текст] / Р. А. Ялмаев, М. А. Эскиев, М. И. Чажаев // Молодой ученый. — 2016. — № 14. — С. 326–328.

- Налоговая политика России на 2019-2020 годы – URL: https://2019- god.com/nalogovaya-politika-rossii-na-2018-2019-gody/

- Основные направления налоговой политики на 2019-2020 годы – URL: http://zakony2018.ru/osnovnye-napravleniya-nalogovoj-politiki-na-2018-2019-gody/

Приложение 1

Налоговые последствия изменений налогового законодательства

|

Вид налога, суть изменений |

Период действия |

Налоговые последствия |

||||

|

до 31.12.2008 г. |

с 01.01.2009 г. |

|||||

|

Юридические лица |

||||||

|

Налог на прибыль организаций |

||||||

|

Включение в расходы «амортизационной премии» |

10 % |

Для третьей- седьмой групп – 30 % |

Позволит уменьшить налогооблагаемую прибыль |

|||

|

Отмена норматива по размеру суточных расходов во время командировок |

В размере фактических расходов, но не более 100 руб. за сутки |

Учитывается в расходах полностью, в размере фактических затрат |

Позволит уменьшить налогооблагаемую прибыль и увеличить чистую прибыль организаций |

|||

|

Уменьшение ставки налога |

24 % |

20 % |

Увеличит сумму чистой прибыли, остающуюся в распоряжении организаций |

|||

|

Упрощенная система налогообложения |

||||||

|

Учет затрат на приобретение сырья и материалов |

Учитывались в расходах в момент списания в производство при условии оплаты |

Учитываются в расходах после оплаты независимо от даты списания в производство |

Позволит уменьшить облагаемую базу (доходы за вычетом расходов), увеличить чистую прибыль |

|||

|

Отмена норматива по размеру суточных расходов во время командировок |

В размере фактических расходов, но не более 100 руб. за сутки |

Учитывается в расходах полностью, в размере фактических затрат |

Позволит уменьшить налогооблагаемую прибыль и увеличить чистую прибыль организаций |

|||

|

Порядок переноса убытков |

В размере фактически полученных, но не более 30 % налогооблагаемой базы |

В размере фактически полученных убытков |

Уменьшит облагаемую базу, повысит финансовую устойчивость предприятий малого бизнеса |

|||

|

Изменение порядка выбора объекта налогообложения |

Не подлежит изменению три года |

Можно изменять ежегодно |

Повысит конкурентоспособность |

|||

|

Порядок изменения сдачи налоговой отчетности |

По отчетным периодам: 1 квартал, полугодие и девять месяцев |

По окончании налогового периода |

Позволит уменьшить трудовые затраты и тем самым увеличить финансовую устойчивось |

|||

|

Вид налога, суть изменений |

Период действия |

Налоговые последствия |

||||

|

до 31.12.2008 г. |

с 01.01.2009 г. |

|||||

|

Упрощенная система налогообложения |

||||||

|

Изменение периода, на который выдается патент |

Патент выдавался на квартал, полугодие, девять месяцев, год |

Патент выдавался от одного месяца до года |

Позволит более гибко вести свою деятельность и получать положительные результаты |

|||

|

Ограничения по численности при применении патента |

Только индивидуальный предприниматель |

Численность наемных работников не должна превышать 5 человек |

Позволит расширить сферу деятельности и дополнительно создать рабочие места, что снизит уровень безработицы в условиях кризиса |

|||

|

Физические лица |

||||||

|

Налог на доходы физических лиц |

||||||

|

Расчет материальной выгоды от экономии на процентах за пользование заемными средствами |

Расчет происходил исходя из 3/4 ставки |

Расчет происходит из 2/3 ставки рефинансирования Банка России |

Уменьшатся налогооблагаемая база и, следовательно, сумма налога |

|||

|

Изменены размеры и порядок применения стандартных вычетов |

В отношении каждого работника – 400 руб. до величины дохода 20 тыс. руб. В отношении детей – ежемесячно 600 руб. до величины дохода 40 тыс. руб. |

В отношении каждого работника – 400 руб. до величины дохода 40 тыс. руб. В отношении детей – ежемесячно 1000 руб. до величины дохода 280 тыс. руб. |

Уменьшатся налогооблагаемая база и, следовательно, сумма налога |

|||

|

Изменена величина имущественного налогового вычета, предоставляемого при строительстве, приобретении жилого помещения |

Вычет предоставляется налогоплательщику в сумме фактических расходов, но не более 1 млн. руб. |

Вычет предоставляется налогоплательщику в сумме фактических расходов, но не более 2 млн. руб. |

Повысит социальную защищенность населения России |

|||

- Витамины и минеральные вещества пищевых продуктов: классификация, значение для организма человека.

- Выбор стиля руководства организации

- Программа маркетинговых исследований

- Административная и уголовная ответственность за нарушение патентных прав ( Административная ответственность за нарушение патентных прав)

- Построение организационных структур (достоинства и недостатки в использовании)

- Интернет-маркетинговые решения для ателье (Теоретические основы маркетинговой деятельности в интернете)

- Анализ внешней и внутренней среды организации

- Анализ внешней и внутренней среды организации (ООО «ГАЛЛАМ»)

- Индивидуальный предприниматель

- Эволюция антимонопольного законодательства в разных странах)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Понятия нотариата, его основные характеристики