Особенности функционирования финансовых систем в экономически развитых странах

Содержание:

Введение

Выбранная тема курсовой работы обширна по своему содержанию. Тема курсовой работы является одной из самых актуальных в современной экономической реальности. Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом.

Сущность финансов в современном мире состоит в денежных отношениях, которые возникают в процессе денежного обращения, которое осуществляется за счёт первичных финансовых ресурсов. Денежные средства считаются финансовыми ресурсами только участвуя в обороте в виде финансовых средств платежа, денежной оценки товаров и накопления. В основе данного оборота реализуются доходы государства и хозяйствующих субъектов в процессе использования финансовых механизмов и инструментов.

Имеющиеся формы финансовых отношений позволяют выделить отдельные элементы финансов. Все эти элементы образуют понятие «финансовая система». Она является сложным набором взаимосвязанных элементов, обладающих однородными признаками.

На уровне государства финансовая система определяется эффективностью использования финансов в экономике и соответственно отражает определенную модель экономики.

Финансовые системы стран могут иметь структурные различия, но их объединяет наличие различных фондов финансовых ресурсов. Данные фонды отличаются по методам накопления и их использования, однако тесно взаимосвязаны, и оказывают воздействие на различные процессы в пределах государства, а также на движение денежных средств фондов финансовых ресурсов в рассмотрении отдельных звеньев.

В широком смысле финансы представляют собой экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами. В узком смысле под термином «финансы» понимают денежные средства, финансовые ресурсы, рассматриваемые в их создании, распределении и перераспределении, использовании.

Структурный переход от централизованно планируемой и контролируемой экономики к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему.

Объектом исследования являются финансовые системы развитых стран.

Предметом курсовой работы является экономические и финансовые отношения, которые образуются в ходе функционирования финансовой системы в развитых странах.

Целью курсовой работы является раскрытие сущности особенности функционирования финансовых систем в экономически развитых странах.

В соответствии с целью определим задачи курсовой работы:

- раскрыть теоретическую сущность определений «финансовая система» и «финансовая политика» в современной экономике, рассмотреть варианты данных определений в различных источниках;

- ознакомиться с финансовой системой Российской Федерации;

- рассмотреть зарубежный опыт построения финансовой системы на примере одной из развитых, развивающихся стран и стран с переходной экономикой.

При написании данной работы были использованы современные научные и учебные источники.

Глава 1. Теоретические аспекты анализа финансовой системы

1.1. Понятие и сущность финансовой системы

В научной и учебно-методической литературе существуют разные подходы к определению понятия «финансовая система». Вероятно, это связано и с тем, что исходное понятие «система» многогранно, оно имеет множество значений. В словаре русского языка Ожегова под системой понимается и «форма организации чего-нибудь», и «совокупность организаций, однородных по своим задачам, или учреждений, организационно объединенных в одно целое», и «форма общественного устройства» и так далее.[1]

Соответственно, и финансовая система преимущественно рассматривается либо как «форма организации...», либо как «совокупность организаций...». Так, например, известный американский специалист Дж. Ван Хорн определяет финансовую систему как «совокупность ряда учреждений и рынков, предоставляющих свои услуги фирмам, гражданам, а также правительствам». Коллектив авторов под руководством Г. Б. Поляка трактует финансовую систему как «...совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства».

По мнению Райзберга Б.А. и других составителей «Современного экономического словаря», финансовая система - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно связанных с финансовой деятельностью и способствующих ее осуществлению, предоставляющих финансовые институты и инструменты, создающие необходимые условия для протекания финансовых процессов. Финансовая система включает органы управления финансами, финансово-кредитные учреждения, финансовые ресурсы, законы, правила, нормы, регулирующие финансовую деятельность.

Необходимо отметить, что приведенные выше определения финансовой системы как совокупности «сфер финансовых отношений», «финансовых отношений», «учреждении и рынков» не вполне корректны, потому как заявленные совокупности не отвечают обязательному требованию, предъявляемому к системе, а именно — «однородности по своим задачам и организационно объединенных в одно целое».[2]

С учетом вышеизложенного, финансовую систему будем рассматривать как совокупность финансовых отношений, связанных с использованием фондов денежных средств через соответствующие финансовые учреждения.

1.2 Структура финансовой системы

Финансовую систему нельзя представлять лишь как денежные средства. Она включает в себя обширный комплекс отношений по поводу товарообмена – это и банковские учреждения, и финансовые операции, и механизм денежного обращения, действие эмиссионных процессов, кредитная система, в которую можно включить и торговые сети и многое другое: в целом все, что способствует товарному обращению между субъектами производства.

Наиболее распространенным принципом финансовой системы является принцип фискального федерализма, который заключается в чётком разграничении функций между отдельными звеньями финансовой системы.

Финансовая система в условиях современного этапа развития экономики включает в себя четыре звена: государственный бюджет, финансы муниципалитетов, финансы государственных предприятий и специальных правительственных фондов. В системе они образуют своего рода финансовую базу социально- экономической деятельности государства.

Каждое из этих звеньев обслуживает определенный вид финансового распределения:

– внутрихозяйственное – финансы предприятий, внутриотраслевое

– финансы предприятий, комплексов, ассоциаций, межотраслевое и межтерриториальное – государственный бюджет, внебюджетные фонды.

В центре финансовой системы находится государственный бюджет-крупнейший фонд денежных средств, который утверждается и заполняется высшими государственными органами и используется для финансирования их деятельности. На средства государственного бюджета содержатся национальная гвардия, правоохранительные органы, значительная часть учреждений здравоохранения, с его помощью государство оказывает влияние на экономические процессы, деятельность других субъектов экономики.

В федеральных государствах бюджеты имеют три уровня: федеральные, региональные и местные. В унитарных государствах бюджеты имеют два уровня: центральные и местные. Государственный бюджет занимает особое положение в финансовой системе и взаимодействуя с другими звеньями, оказывает им поддержку.[3] Осуществляется она в виде передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам.

Структура бюджета в разных государствах определяется рядом факторов: экономическими возможностями государства, объемом задач, стоящими на данном этапе, ролью государства в экономических процессах, взаимодействием с другими странами. Каждая государственно- территориальная единица: земля, область, район, город, имеет местные органы власти. Финансирование работы этих органов происходит за счет местных денежных фондов. В большинстве случаев, они не входят в состав государственного бюджета и обладают относительной самостоятельностью.

В современном мире во многих государствах существует тенденция превосходящего роста финансов местных органов власти над финансами центральных правительств. Это позволяет говорить о том, что значение местных органов власти в экономических процессах возрастает.

Несмотря на прошедший процесс приватизации, переходу к рыночному регулированию экономики, государственный сектор во многих странах продолжает играть большую роль. Отличительной чертой государственных предприятий можно выделить невысокую рентабельность, но в отдельных случаях они могут быть на уровне с частными предприятиями. Важное место в финансовой системе занимают специальные правительственные фонды. Их сущность заключается в том, что они являются денежными фондами специального назначения.

Главная цель данных фондов- материальное обеспечение решения возникающих задач. Правительственные фонды невозможно классифицировать, по причине того, что у каждого государства свои специфические задачи. Кроме того, данные задачи постоянно подвергаются изменениям.

Глава 2. Финансовая система и финансовая политика Российской Федерации

2.1 Современная финансовая система Российской Федерации

Финансовая система любого государства состоит из нескольких взаимосвязанных составляющих (институтов и органов). Финансы удовлетворяют разнообразные потребности социума, воздействуют на всю экономическую деятельность государства и в целом всю сферу социальной деятельности. Этим и объясняется наличие многообразных институтов и органов внутри финансовой системы.[4]

С учетом вышеизложенного, финансовая система Российской Федерации представляет собой:

а) система финансовых институтов, которые отвечают за образование и использование имеющихся денежных фондов;

б) государственные органы и учреждения, которые ведут финансовую деятельность в пределах своих полномочий.

В состав финансовой системы Российской Федерации входят такие фонды денежных средств, как:

1) Бюджетная система, состоящая из федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления. В Российской Федерации трёхуровневая бюджетная система.

Первый уровень федеральный бюджет и бюджеты государственных внебюджетных фондов, второй- бюджеты субъектов Российской Федерации (региональные бюджеты) и бюджеты региональных (территориальных) государственных внебюджетных фондов, третий уровень- бюджеты органов местного самоуправления (местные, муниципальные бюджеты).

Бюджеты субъектов Российской Федерации включают: 21 бюджет республик в составе Российской Федерации; 6 бюджетов краев; 49 бюджетов областей, бюджет автономной области; 10 бюджетов автономных округов; бюджеты Москвы и Санкт-Петербурга.

2) Государственные внебюджетные фонды (регулированию которых посвящена непосредственно глава 17 БК РФ. Так, согласно ст. 144 БК, государственными внебюджетными фондами Российской Федерации являются:

1) бюджет Пенсионного фонда Российской Федерации;

2) бюджет Фонда социального страхования Российской Федерации;

3) бюджет Федерального фонда обязательного медицинского страхования.

4) Фонды страхования.

5) Государственный кредит.

6) Финансы хозяйствующих субъектов (ресурсные фонды).

7) Фондовый рынок.

В первую очередь охарактеризуем общегосударственные финансы. Их основу составляют бюджеты соответствующего уровня. Помимо этого, общегосударственные финансы включают в себя государственное кредитование, государственные социальные внебюджетные фонды.

На макроуровне общегосударственные финансы играют главную роль в распределительных отношениях, контроле и воздействии на экономические процессы.

Аккумуляция общегосударственных финансов происходит по распоряжению государства и территориальных органов власти, поэтому формирование и распределение таких финансов строго централизованно. Перейдём к рассмотрению децентрализованных финансов. Финансы страхования, предприятий, кредитно- банковской системы преимущественно регулируют микроэкономические процессы. Все звенья финансовой системы находятся в тесной взаимосвязи, и нельзя сказать, что перечисленные выше касаются лишь уровня хозяйствующих субъектов.

Государство, принимая законы, нормативные акты, касающиеся финансовой системы, оказывает влияние на распределение централизованных и децентрализованных финансовых ресурсов. Денежно- кредитная система, налоги и сборы, процесс ценообразования – всё это является финансовыми инструментами государства.[5]

Общегосударственные финансы взаимосвязаны с другими элементами финансовой системы.

Одним из главных источников дохода всех уровней бюджета является ВВП, который создается в сфере материального производства.

Другой источник доходов- прямые ассигнования из бюджета либо государственного кредита. Финансовая система связана с кредитной системой. Предприятия для расширения оборота зачастую берут кредиты банков.

Чтобы решить свои финансово- экономические задачи, предприятия зачастую привлекают денежные средства других хозяйствующих субъектов: страховых компаний, предприятий, банков и так далее. Методы, с помощью которых предприятия решают свои финансовые проблемы таким образом, различны. Акционирование, выпуск облигаций, векселей и многое другое.

Итак, единая сущность составляющих финансовой системы является причиной их взаимозависимости и тесной связи друг с другом.

Большая часть финансовых ресурсов сосредоточена в руках государства, поэтому оно играет важнейшую роль в социально- экономическом развитии общества. Использование финансовых ресурсов государством имеет следующие формы: государственный кредит, бюджет, государственные внебюджетные фонды. Привлечение свободных денежных средств других субъектов экономики способствует пополнению бюджетов страховых фондов, организаций кредитно-банковской системы. Финансы коммерческих предприятий формируются из их собственных денежных доходов и накоплений непосредственно данных предприятий.

Более детально рассмотрим звенья финансовой системы Российской Федерации (см. Приложение 1).

1. Федеральный, региональные и местные бюджеты составляют главную часть общегосударственных финансов. Они образуют централизованный фонд денежных средств, которые используются для обеспечения задач и функций государства и местных органов власти.[6]

Состояние бюджета государства в условиях рыночной экономики определяет уровень национальной безопасности страны, используется для финансирования органов государственного управления, осуществления фундаментальных исследований, охраны окружающей среды, стимулирования предпринимательской деятельности.

2. Ещё одно звено государственных финансов- государственные внебюджетные фонды. Они образуются вне бюджета, и предназначены для осуществления социального и медицинского обеспечения прав граждан.

3. Государственный кредит - это кредитные отношения по поводу привлечения государством временно свободных денежных средств предприятий, организаций и населения на принципах возвратности, платности и срочности для финансирования государственных расходов. Кредиторами могут являться как физические, так и юридические лица, заёмщиком выступает государство в лице его исполнительных органов. С помощью государственного кредита покрывается дефицит бюджета, осуществляется стабилизация денежного обращения в стране.

4. Следующее звено финансовой системы- фонды страхования, с помощью них возмещаются убытки при наступлении страховых случаев.

Страхование, как и другие составляющие финансовой системы представляет собой самостоятельную и в то же время взаимозависимую с другими звеньями финансовой системы сферу. Она связана с бюджетами всех уровней бюджетной системы, финансами предприятий, организациями кредитно-банковской системы.

Цель страхования- защита интересов государства, предприятий, человека от чрезвычайных ситуаций посредством страховой защиты.

Страховая защита в денежном выражении отражается в страховом фонде.

Виды страховых фондов:

а) Резервный (централизованный) фонд. Данный фонд формируется за счёт государственных ресурсов. Его назначение заключается в возмещении ущерба и ликвидации последствий масштабных аварий. Централизованный фонд выражен в натуральной форме, которая включает материалы, продукты, продовольствие, сырьё, и эти запасы постоянно обновляются. Пополнение запасов является источником формирования резервного фонда.

б) Фонд риска (самострахования) самостоятельно формирует субъект хозяйствования, его размеры не регулируются законодательством. Его назначение- поддержание деятельности хозяйствующих субъектов при неблагоприятных ситуациях. Фонд риска формируется для возмещения убытков, выпуска акций, приобретения основных средств.

в) Страховой фонд страховщика формируется предприятиями и гражданами децентрализовано. По своему использованию он носит целевой характер.

Страховой фонд даёт возможности распределять убытки при страховых случаях на всех его участников из средств страхового фонда. Субъектами страхования являются страховщик и страхователь. Всё больше в настоящее время появляется негосударственных страховых компаний, которым выдается лицензия на проведение страховых операций.

5. Дополнительные денежные ресурсы субъекты хозяйствования находят, используя такое звено финансовой системы, как финансы кредитно-банковской сферы. Даже если предприятия имеют большой объем собственных средств, их всё равно недостаточно для успешной предпринимательской деятельности.

Помимо обслуживания текущих нужд предприятий, кредитная система необходима для осуществления инвестиционной деятельности. Кредитно-банковская система участвует и в кредитовании государства посредством приобретения государственных акций, облигаций.

6. Основой финансовой системы страны является такое звено как финансы коммерческих предприятий. Они составляют большую часть всех имеющихся финансовых ресурсов. Обеспечение финансовыми ресурсами общегосударственных денежных фондов во многом зависит от финансов коммерческих предприятий. С другой стороны, государство предоставляет при необходимости бюджетные ресурсы или кредиты предприятиям.[7]

7. Финансы некоммерческих организаций оказывают косвенное воздействие на воспроизводственные процессы, потому что данные организации не связаны напрямую с получением прибыли.

Целью некоммерческих организаций является предоставление общественно значимых социальных услуг, которые характеризуются высоким внешним эффектом для общества. К таким организациям, к примеру, относятся образовательные и культурные учреждения.

8. В отдельное звено финансово-кредитной системы выделяют фондовый рынок, так как он отражает особый вид финансовых отношений, которые возникают в процессе купли-продажи специфических финансовых активов - ценных бумаг.

Фондовый рынок выполняет задачу по перемещению капитала в отрасли с высоким уровнем дохода. Фондовый рынок предназначен для эффективного накопления и использования незанятых в обороте денежных средств. Его особенность- получение более высокой прибыли по сравнению с вложением денежных средств в банк. Обратной стороной высокой прибыли является высокий риск операций на фондовом рынке.[8]

Характер использования финансовых ресурсов на фондовом рынке находится в прямой зависимости от видов ценных бумаг, в которые они вложены, и от типов операций с ценными бумагами.

Таким образом, финансовая система Российской Федерации разделена на несколько звеньев, которые выполняют свои определённые функции, но в целом составляют единый целый механизм. В настоящее время финансовая политика России, по мнению экономистов, развита недостаточно сильно, но она продолжает формироваться и развиваться, в частности используя зарубежный опыт развитых стран.

2.2 Проблемы и пути совершенствования финансовой системы России

Известно, что российская финансовая система регулируются способами, которые заимствованы из зарубежной практики, поэтому, чтобы лучше понять её проблемы необходимо анализировать опыт развитых стран. Однако данные способы не дали ожидаемых результатов. Причина в том, что в нашей стране отсутствует системный подход к решению задач, которые находятся в пределах компетенции государственных и местных органов власти. Кроме того, важно отметить, что всегда необходимо учитывать национальную специфику.

Структура финансовой системы России подразделяется на три части: финансы домохозяйств, финансы организаций, государственные и муниципальные финансы. Финансы организаций включают в себя финансы коммерческих и некоммерческих организаций. Государственные и муниципальные финансы- бюджеты и внебюджетные фонды. Все звенья финансовой системы обладают своими особенностями.

В последнем десятилетии российская финансовая система перешла к двухзвенной системе местного самоуправления, сформировались внебюджетные фонды, и, помимо этого, появились финансы индивидуальных предпринимателей.

Также появился новый элемент финансов некоммерческих организаций- финансы государственных корпораций, а в 2011 году возникли финансы казённых учреждений. Возможно, это не предел развития финансовой системы, и, с дальнейшим развитием национального законодательства, возникнет необходимость образования дополнительных звеньев и элементов финансовой системы.[9]

Актуальными с момента появления финансовой системы России остаются проблемы по определению её основополагающих моментов. Эти проблемы поднимаются на дискуссиях. Главным вопросом является степень социальной ориентации финансовой системы, а также доля вмешательства государства в финансовые процессы частных и государственных финансовых институтов, их прозрачности и необходимости контроля их деятельности обществом.

Как считают многие экономисты, проблемы финансовой системы необходимо решать обсуждением возможных направлений ее трансформации. Очевидно, что для кардинальных изменений финансовой системы необходимо в том числе увеличение государственного финансирования.

Для данных преобразований должны предприниматься следующие шаги:

1.Более жесткий контроль над финансовыми процессами, в большей степени над образованием задолженности государственных корпораций, над эмиссией финансовых инструментов;

2.Увеличение возможности контроля над коммерческими банками со стороны Центрального банка;

3.С целью финансирования долгосрочных инвестиционных проектов можно использовать средства резервного фонда;

4.Определить возможность создания государственного инвестиционного банка для осуществления долгосрочных проектов государственных программ.

Отличительной чертой финансовой системы нашей страны является недостаточно развитая частная финансовая деятельность, и при этом она направлена на краткосрочные операции, которым характерен высокий риск, лишь незначительная часть финансов направлена на решение социальных, медицинских и образовательных проблем.

Серьёзной проблемой являются теневые финансовые операции, которые нерационально распределяют ресурсы внутри самих финансовых институтов.

Все, сказанное выше, указывает на необходимость проведения усовершенствования финансовой системы Российской Федерации. Основными проблемами данной сферы являются ставка рефинансирования и нормы резервирования, а также недостаточная социализация финансов, которая отражается в необходимости более открытой деятельности Центрального банка и коммерческих финансовых институтов, и повышения уровня их социальной ответственности, и финансовые результаты.

Важным шагом на пути социализации финансов будет проведение легализации всех теневых расходов граждан на социальные нужды. Для этого необходимо организовать контроль данных расходов со стороны общества.

Для решения проблем в финансовой сфере эффективно будет использование программного способа, он позволит стимулировать долгосрочные процессы развития высоких технологий, образования, культуры. Данный способ даст возможность накопления при помощи объединения в единой программе различных механизмов, в том числе позволит образовать источники финансирования долгосрочных проектов.

Такие виды получения денежных средств, как кредит, поступления от государства, льготы и инвестиционные проекты могут быть использованы в качестве таких источников, при этом они должны быть согласованы и способны удовлетворить участвующие стороны. Примером такого поведения являются скандинавские страны, Бразилия и Китай.[10]

Важной проблемой является то, что какие бы н принимались меры для совершенствования финансовой системы России, они не могут иметь ожидаемого эффекта пока не решены такие глобальные вопросы, как институциональная и социально-экономическая нестабильность.

Проведение этих мероприятий приведет к доступности кредитов, что позволит увеличить долю долгосрочных кредитований и эффективности использования средств бюджета. В современных условиях решение данной проблемы не имеет значимого успеха, что означает острую необходимость в переменах для экономической политики страны. Финансово-кредитная система должна быть более прозрачна и несла ответственность за финансовый результат в реальном экономическом развитии. При выполнении данных условий развитие финансовой системы Российской Федерации будет двигаться более продуктивно.

Глава 3. Анализ финансовой системы зарубежных стран

3.1 Финансовая система и финансовая политика Великобритании

Финансовая система Великобритании включает в себя четыре традиционных звена:

-государственный бюджет;

-местные бюджеты;

-специальные внебюджетные фонды;

-финансы государственных предприятий.

Государственный бюджет страны состоит из двух частей:

1) консолидированного фонда, который включает текущие поступления средств и их расходование;

2) национального фонда займов, куда входят доходы и расходы государства, связанные с движением капитала.

Основная часть расходов финансируется из консолидированного фонда (98%), который формируется преимущественно налоговыми поступлениями (95%). К неналоговым поступлениям относят доходы от продажи государственной собственности, административные взыскания.

Приобретённой сферой расходов государственного бюджета Великобритании в последнем десятилетии XX в. являлась социальная защита населения. В 1999 г. эта статья заняла 36% всех расходов бюджета. Особенностью Британии также является увеличение к концу десятилетия удельного веса расходов на образования (с 2 % в 1990 до 4% в 1999г.).

Доходная часть национального фонда займов формируется за счёт процентов, поступающих от корпораций и местных органов власти как оплата за кредит, части прибыли Банка Англии, средств некоторых специальных фондов. Расходная часть включает затраты на обслуживание государственного долга и некоторые другие. Бюджетный год, в Великобритании начинается 1 апреля и заканчивается 31 марта. В настоящее время из местных бюджетов финансируется всего 36% всех государственных расходов.

Система межбюджетного выравнивания Великобритании достаточно сложная и разная во всех составных частях страны. В то же время финансовая помощь основана на принципах, единых для всей страны.

Существует два основных вида финансовой поддержки - блок-гранды (которые в Англии и Уэльсе называются грантами для увеличения доходов) и гранды на специальные цели. Гранты для увеличения бюджетных доходов выделяются ежегодно. Перед определением суммы финансовой помощи центральное правительство, исходя из проекта центрального бюджета и прогноза макроэкономической ситуации, устанавливает расходные нормативы для местных органов власти на планируемый год. [11]

Затем объект финансовой поддержки определяется как разница между суммой расходов бюджета муниципального пользования, рассчитанной на основе расходных нормативов, и суммой доходов местного бюджета от закреплённых за ним доходных источников. Если центральное правительство видит приоритетным финансирование какой-либо конкретной статьи местного бюджета, то средства выделяются в рамках гранта, они могут быть потрачены только на оговоренные цели.

Третьим звеном финансовой системы являются специальные внебюджетные фонды. Их более 80. Ведущее место занимает фонд национального страхования. Он создается за счёт взносов населения, государственных предприятий и дотаций правительства. Аккумулированные средства идут на выплату пенсий, пособий по безработице и болезни.

Кроме фонда национального страхования, в финансовую систему Великобритании входят пенсионные фонды государственных предприятий, уравнительный валютный фонд, фонды гарантий экспортных кредитов.

Эти фонды создаются за счёт средств и дотаций предприятий и осуществляют расходы в соответствии со своим функциональным назначением.

Государственные предприятия Великобритании делятся на 3 вида:

- государственные корпорации;

- смешанные предприятия;

- ведомственные;

Наибольшее развитие получили государственные корпорации, которые в большинстве своём функционируют в национализированных отраслях промышленности. Деятельность государственных предприятий Великобритании отвечает стратегическим интересам государства и не всегда основывается на рыночных механизмах, вследствие чего они, как правило, убыточны.

3.2 Финансовая система Южной Кореи

Для Южной Кореи основой развития финансовой системы является государственное регулирование. Оно осуществляется в виде разработки пятилетних планов, ценовой, кредитной и налоговой политики, в том числе определяет экспортную стратегию. При проведении индустриализации именно государственный сектор был наиболее сильным в развитии.[12] Большая роль государства в развитии экономики определена не только размерами государственных предприятий, но, в основном, тем, что национальный доход в большей его части находится в руках государства и распределяется через государственный бюджет. В основе формирования средств государственного бюджета лежит 5-летний план развития экономики страны в целом.

В связи с кризисом в финансовой системе Кореи в конце 1992 года и следуя разработанному 100-дневному плану внедрения новой экономики в июне 1993 г. корейское правительство официально объявило свой первый 5-летний план. Это план предусматривал достижение баланса платежей и экономическую стабильность с ежегодным увеличением роста средних потребительских цен на 3%. После медленного снижения в 1991-1993 гг. ряда основных макроэкономических показателей, это позволило финансовой системе Кореи достичь определенной стабилизации.[13]

Финансовая система Кореи может быть разбита на 2 основных сектора: государственные финансы и финансы предприятий.

Государственные финансы подразделяются на национальные финансы и финансы местных органов власти. Национальные финансы состоят из государственного бюджета, 21 специальных бюджетов и 35 правительственных производственных фондов. Местные финансы включают в себя общие и местные бюджеты города Сеула, 5 бюджетов других городов, 9 провинций, а также бюджеты городов и территорий, находящихся под юрисдикцией местных органов власти.[14] Государственный бюджет страны включает в себя все расходы правительства, связанные с экономической и социальной деятельностью государства.

Двадцать один специальных бюджетов представляют собой расходы по соответствующим отраслям промышленности и сферы услуг, которые финансируются полностью или частично за счет средств бюджета. К ним относятся кредиты и инвестиции из государственного бюджета коммерческим предприятиям и фондам. Сюда также входят расходы по обслуживанию внешнего и внутреннего государственного долга, расходы по управлению государственной собственностью за рубежом.

Тридцать пять правительственных производственных фонда представляют собой финансы предприятий, которые являются государственной собственностью, но не включаются в государственный бюджет, поскольку являются финансово-независимыми от центрального правительства.

Правительство осуществляет планирование, составление и исполнение бюджета в соответствии с рекомендациями Международного валютного фонда. Кроме того, необходимо отметить достаточно высокую активность государственного регулирования с большой отчетливостью обнаруживается и в формировании отраслевых финансов.

С начала семидесятых годов двадцатого века, в определенных правовых предписаниях, законах были выделены семь отраслей, удостоенных наибольшего внимания со стороны государства, а именно:

-машиностроение;

-электроника;

-текстильная промышленность;

-черная металлургия;

-цветная металлургия;

-кораблестроение.

Эти отрасли получали большее финансирование по сравнению с другими, и облагались меньшими налогами, пользовались льготами.

Финансово- промышленные группы занимают в финансовой системе Кореи значительное место. Их функция- контроль финансовых ресурсов в таких отраслях, как электротехническая и судостроительная промышленности, автомобиле- и машиностроение, приборостроение и в некоторых других отраслях.

Регулирование деятельности финансовой системы осуществляется в пределах компетенции Министерства Финансов и Экономики Кореи. Оно разрабатывает экономическую стратегию, занимается распределением денежных ресурсов, обозначает льготы (тарифные и налоговые). Структура организации Министерства Финансов претерпевала несущественные изменения с момента основания.

Итак, Южная Корея – развивающееся государство, в частности в фазе начального развития находится и финансовая политика и финансовая система страны. Правительство выполняет функции бюджетного регулирования в соответствии с рекомендациями Международного валютного фонда.

3.3 Финансовая система Республики Беларусь

В сфере финансов субъектов хозяйствования выделяют следующие звенья:

1) Финансы коммерческих организаций.

Коммерческими организациями являются те юридические лица, которые преследуют извлечение прибыли в качестве основной цели своей деятельности и (или) распределяют полученную прибыль между участниками. Коммерческие организации часто именуются и как предприятия.

Основным источником национального дохода являются финансы коммерческие предприятия. Именно из них складываются средства централизованных и децентрализованных фондов, поэтому от результатов работы коммерческих предприятий зависит экономическое положение страны в целом. Данные предприятия работают в основном за счет собственных средств, не исключая привлеченных и заемных.[15]

2) Финансы некоммерческих организаций.

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

Некоммерческие организации могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, в других формах, предусмотренных законодательством. Некоммерческие организации именуются просто организациями.

Названные выше организационно-правовые формы некоммерческих организаций оказывают влияние на организацию их финансов, в частности, на порядок формирования и использования финансовых ресурсов, на наличие в их составе членских взносов, бюджетных средств, на право использования заемных средств и т.п. В этих организациях широко используется самообложение как способ получения финансовых ресурсов.[16]

3) Финансы домашних хозяйств.

Под домашним хозяйством понимается хозяйство, которое ведется одним или несколькими лицами, проживающими совместно и имеющими общий бюджет. Термин «домашнее хозяйство» не равнозначен термину «семья». В отличие от семьи домохозяйство включает не только родственников, но и наемных работников.

Таким образом, внутри сферы «финансы субъектов хозяйствования» выделяются три звена финансовых отношений в соответствии с характером деятельности субъектов: финансы коммерческих организаций, финансы некоммерческих организаций, финансы домашних хозяйств.

Вторая крупная сфера общегосударственные финансы представляют собой систему денежных отношений, связанных с формированием централизованных фондов денежных средств и использованием их для выполнения функций государства.

В состав общегосударственных финансов включаются следующие звенья: государственный бюджет (республиканский и местные бюджеты), государственные целевые бюджетные и внебюджетные фонды; государственный кредит.

В состав государственного бюджет Республики Беларусь включаются также бюджеты отдельных областей и бюджет города Минска, составляющие в совокупности консолидированный бюджет страны.

Вторым важным звеном общегосударственных финансов являются внебюджетные фонды. Они включают в себя средства правительства и местных органов власти, связанные с финансированием расходов, не включенных в бюджет. Формирование внебюджетных фондов даёт возможность привлечь дополнительные финансовые ресурсы, которые затем используются на отдельные мероприятия.

По своей экономической сущности внебюджетные фонды представляют собой форму перераспределения и использования финансовых ресурсов.

Внебюджетные фонды имеют строго целевое назначение - мобилизация средств для пенсионного обеспечения, занятости населения, обязательного медицинского страхования, развития приоритетных отраслей экономики и т.д. Внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность. Общая численность внебюджетных фондов в каждой стране определяется правительством.[17] Порядок формирования и использования внебюджетных и целевых бюджетных фондов регламентируется законодательством.

Следующим важным звеном общегосударственных финансов является государственный кредит, посредством которого осуществляется формирование дополнительных финансовых ресурсов государства за счет мобилизации временно свободных средств населения, предприятий, организаций и учреждений. Объективная необходимость существования государственного кредита заключается в постоянной нехватке средств государственного бюджета на удовлетворение потребностей общества, наличии бюджетного дефицита.

Специфической сферой финансовой системы являются органы управления финансами - финансовый аппарат - третья сфера финансовой системы, называемая иногда институционной системой.

Особенность третьей сферы (финансового аппарата) состоит в том, что он является частью государственного аппарата, его нельзя включать в состав финансовых отношений. Однако финансовый аппарат оказывает непосредственное воздействие на финансовые отношения, он организует их так, чтобы они оказывали эффективное воздействие на все стороны деятельности народного хозяйства.[18]

Республика Беларусь принадлежит к числу унитарных государств. Поэтому в отличие, например, от России, являющейся федеральным государством, финансовая система Беларуси имеет некоторые особенности.

Они состоят в том, что в составе финансовой системы Республики Беларусь отсутствует такое звено, как финансы федеральных органов власти.

Необходимо отметить, что состав и структура финансовой системы в стране не является неизменной. По мере развития и совершенствования экономических отношений в обществе, углубления процессов интеграции с Россией и другими странами в составе финансовой системы Республики Беларусь происходят определенные изменения.

Итак, финансовую обстановку Беларуси на современном этапе можно охарактеризовать, как стабильную. Путем различного рода мер государство добилось того, что в сегодняшних условиях финансовая система лишь нуждается в некоторых корректировках и улучшениях, которое правительство Беларуси планирует реализовывать в последующие годы.

Заключение

Таким образом, с учетом изложенного, сделаем вывод, что финансовая система - это форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта. Современная финансовая система включает в себя четыре элемента: государственный бюджет, муниципальные финансы, финансы государственных предприятий и специальных правительственных фондов.

Каждое из этих составляющих обслуживает определенный вид финансового распределения: внутрихозяйственное – финансы предприятий, внутриотраслевое – финансы предприятий, комплексов, ассоциаций, межотраслевое и межтерриториальное – государственный бюджет, внебюджетные фонды. Все они, взаимодействуя между собой представляют единую финансовую систему государства. Это общая схема финансовой системы государств, по данному плану можно рассмотреть финансовую систему любой страны. Каждая страна имеет свою оригинальную финансовую систему.

Финансовая система Российской Федерации разделена на несколько звеньев, которые выполняют свои определённые функции, но в целом составляют единый целый механизм. В настоящее время финансовая политика России, по мнению экономистов, развита недостаточно сильно, но она продолжает формироваться и развиваться, в частности используя зарубежный опыт развитых стран (см. Приложение 2).

Проанализировав главные направления и задачи финансовой политики Российской Федерации, необходимо отметить, что её успешное функционирование имеет прямую зависимость с системным и поэтапным проведением намеченных реформ, способностью быстрого реагирования на изменение макроэкономического климата, своевременным отражением особенностей реализации в правовой базе и элементах финансового механизма.

Великобритания имеет развитую финансовую систему и финансовую политику, которая складывалась длительный промежуток времени, на протяжении которого Англия установилась как сильное экономически развитое государство.

Южная Корея – развивающееся государство, в частности в фазе начального развития находится и финансовая политика и финансовая система страны. Правительство выполняет функции бюджетного регулирования в соответствии с рекомендациями Международного валютного фонда.

Что касается Белоруси, характеристикой финансовой политики этой страны выступает стабильность. Посредством мер государственного регулирования экономики, в стране значительно улучшилась финансовая обстановка. На настоящий момент необходимы лишь некоторые корректировки и положительные изменения в финансовой политике и финансовой системе. Их реализация в последующие годы запланирована правительством Белоруси.

Список используемых источников

- Агаркова, Л.В. Пути улучшения финансового состояния / Л.В. Агаркова, И.М. Подколзина // Экономика. Бизнес. Банки. – №2 (11). – 2018. – С. 79-84.

- Агекян, Л. С. Содержание анализа финансового состояния организации и решения, принимаемые на его основе / Л.С. Агекян // Молодой ученый. — 2018. — №4. — С. 329-331.

- Бердникова, Л. Ф., Портнова, Е. С. Финансовое состояние организации: понятие и факторы, на него влияющие / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. — 2016. — №17. — С. 372-374.

- Бланк, И. А. Торговый менеджмент / И. А. Бланк. — Киев: Эльга: Ника-Центр, 2018. — 784 с.

- Быкова, Н. Н. Сущность понятия финансового состояния предприятия в трактовке разных авторов / Н.Н. Быкова // Молодой ученый. — 2016. — №29. — С. 369-372.

- Гусева, Е.А., Пильникова, И.Ф. Анализ финансового состояния организации / Е.А. Гусева, И.Ф. Пильникова // Молодежь и наука. 2016. № 5. С. 181.

- Гурнович, Т.Г., Захарова, М.И. Финансовая устойчивость предприятия / Т.Г. Гурнович, М.И. Захарова // Современные научные исследования и разработки. 2017. № 8 (8). С. 71-73.

- Ибашева, П.А. Диагностика финансовой устойчивости компании и профилактика кризисного состояния / П.А. Ибашева // Экономика и управление: анализ тенденций и перспектив развития. 2017. № 32. С. 125-130.

- Игонина, А. В. Диагностика финансового состояния предприятия и пути его улучшения / А.В. Игонина // Молодой ученый. — 2016. — №12. — С. 1266-1271.

- Исхакова, З. Р., Маймур, Т. Д. Современные подходы к анализу финансового состояния организации / З.Р. Исхакова, Т.Д. Маймур // Молодой ученый. — 2016. — №1. — С. 371-375.

- Кереева, А. Р. Теоретические и методологические аспекты анализа финансового состояния предприятия / А.Р. Кереева // Молодой ученый. — 2016. — №2. — С. 509-512.

- Ковалев, В. В. Финансовый менеджмент: теория и практика. – 3-е изд., перераб. и доп. – Москва: Проспект, 2018. -1104 с.

- Крайнова, К. А., Кулина, Е. А., Сатушкина, В. С. Методика анализа финансовой устойчивости предприятия в условиях кризиса / К.А. Крайнова, Е.А. Кулина, В.С. Сатушкина // Молодой ученый. — 2015. — №11.3. — С. 46-50.

- Куряева, А.В. Финансовая устойчивость как одна из главных характеристик финансового состояния предприятия / А.В. Куряева // Вектор экономики. 2017. № 1 (7). С. 19.

- Лазарева, А. Б. Сущность финансового состояния коммерческой организации и виды его анализа / А.Б. Лазарева // Молодой ученый. — 2016. — №9.2. — С. 30-32.

- Островская, Е.А., Горбунов, В.Н. «Финансовое состояние», «Финансовая устойчивость», «Банкротство» в российских научных журналах / Е.А. Островская, В.Н. Горбунов // Образование и наука в современном мире. Инновации. 2017. № 1. С. 225-232.

- Павлова, Л. Н. Финансовый менеджмент: учебник / Л. Н. Павлова.– М.: Юнити-Дана, 2017. — 273с.

- Чернова, В.Э. Анализ финансового состояния предприятия / В.Э. Чернова, Т.В. Шмулевич. – СПб.: СПбГТУРП, 2018. – 95 с.

- Шеремет, А.Д. Методика финансового анализа деятельности коммерческой организации / А.Д. Щеремет, Е.В. Негашев. – М.: ИНФРА - М, 2018. – 237с.

Приложение 1

Рисунок 1. Финансовая система РФ

Приложение 2

Приложение 2

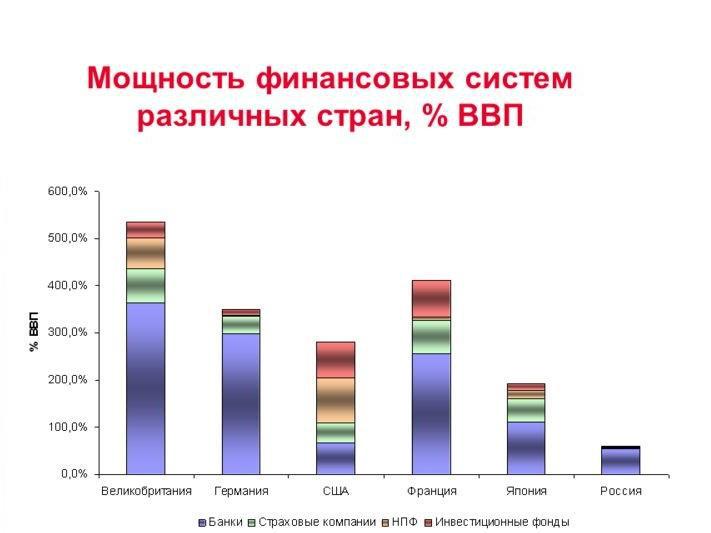

Рисунок 2. Мощность финансовых систем различных стран

-

Быкова, Н. Н. Сущность понятия финансового состояния предприятия в трактовке разных авторов / Н.Н. Быкова // Молодой ученый. — 2016. — №29. — С. 369-372. ↑

-

Шеремет, А.Д. Методика финансового анализа деятельности коммерческой организации / А.Д. Щеремет, Е.В. Негашев. – М.: ИНФРА - М, 2018. – 237с. ↑

-

Павлова, Л. Н. Финансовый менеджмент: учебник / Л. Н. Павлова.– М.: Юнити-Дана, 2017. — 273с. ↑

-

Агаркова, Л.В. Пути улучшения финансового состояния / Л.В. Агаркова, И.М. Подколзина // Экономика. Бизнес. Банки. – №2 (11). – 2018. – С. 79-84. ↑

-

Игонина, А. В. Диагностика финансового состояния предприятия и пути его улучшения / А.В. Игонина // Молодой ученый. — 2016. — №12. — С. 1266-1271. ↑

-

Агекян, Л. С. Содержание анализа финансового состояния организации и решения, принимаемые на его основе / Л.С. Агекян // Молодой ученый. — 2018. — №4. — С. 329-331. ↑

-

Лазарева, А. Б. Сущность финансового состояния коммерческой организации и виды его анализа / А.Б. Лазарева // Молодой ученый. — 2016. — №9.2. — С. 30-32. ↑

-

Ибашева, П.А. Диагностика финансовой устойчивости компании и профилактика кризисного состояния / П.А. Ибашева // Экономика и управление: анализ тенденций и перспектив развития. 2017. № 32. С. 125-130. ↑

-

Бердникова, Л. Ф., Портнова, Е. С. Финансовое состояние организации: понятие и факторы, на него влияющие / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. — 2016. — №17. — С. 372-374. ↑

-

Бланк, И. А. Торговый менеджмент / И. А. Бланк. — Киев: Эльга: Ника-Центр, 2018. — 784 с. ↑

-

Исхакова, З. Р., Маймур, Т. Д. Современные подходы к анализу финансового состояния организации / З.Р. Исхакова, Т.Д. Маймур // Молодой ученый. — 2016. — №1. — С. 371-375. ↑

-

Гусева, Е.А., Пильникова, И.Ф. Анализ финансового состояния организации / Е.А. Гусева, И.Ф. Пильникова // Молодежь и наука. 2016. № 5. С. 181. ↑

-

Гурнович, Т.Г., Захарова, М.И. Финансовая устойчивость предприятия / Т.Г. Гурнович, М.И. Захарова // Современные научные исследования и разработки. 2017. № 8 (8). С. 71-73. ↑

-

Крайнова, К. А., Кулина, Е. А., Сатушкина, В. С. Методика анализа финансовой устойчивости предприятия в условиях кризиса / К.А. Крайнова, Е.А. Кулина, В.С. Сатушкина // Молодой ученый. — 2015. — №11.3. — С. 46-50. ↑

-

Куряева, А.В. Финансовая устойчивость как одна из главных характеристик финансового состояния предприятия / А.В. Куряева // Вектор экономики. 2017. № 1 (7). С. 19. ↑

-

Кереева, А. Р. Теоретические и методологические аспекты анализа финансового состояния предприятия / А.Р. Кереева // Молодой ученый. — 2016. — №2. — С. 509-512. ↑

-

Чернова, В.Э. Анализ финансового состояния предприятия / В.Э. Чернова, Т.В. Шмулевич. – СПб.: СПбГТУРП, 2018. – 95 с. ↑

-

Ковалев, В. В. Финансовый менеджмент: теория и практика. – 3-е изд., перераб. и доп. – Москва: Проспект, 2018. -1104 с. ↑

- Учет труда и заработной платы (Теоретические аспекты учета труда и заработной платы)

- Система профессиональной и социальной адаптации персонала гостинично-ресторанного комплекса ООО «Мечта»

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Особенности и сущность психофизиологического исследования)

- «Оформление договоров»

- Изучение покупательского спроса и формирование товарного ассортимента в магазине. (на примере торгового предприятия)

- Организация рекламной деятельности в организации (Оценка эффективности рекламной деятельности)

- «История развития менеджмента» (История развития и возникновения менеджмента)

- Учет труда и заработной платы (Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда)

- Договоры в коммерческой деятельности

- «Изучение покупательского спроса и формирование товарного ассортимента в торгового предприятии (на примере АО «Молочный комбинат Ставропольский»»)»

- Переговоры, как форма организации коммерческой деятельности по работе с контрагентами (на примере ООО «Тур-Отель» (Гостиница ЕВРООТЕЛЬ) г. Ставрополь)

- Анализ коммерческой деятельности спортивной организации на примере фитнес-клуба « С.С.С.Р.ЭЛЕКТРОСТАЛЬ» (Виды коммерческой деятельности)