Основные пути развития рынка электронных денег

Содержание:

Введение

Деньги никто не изобретал и не придумывал. Сам процесс развития общества сформировал деньги.

Деньги — особый товар, играющий роль всеобщего эквивалента. Они воплощение стоимости и богатства.

Деньги возникли при определенных условиях осуществления производства и экономических отношений в обществе и способствуют дальнейшему их развитию. Под влиянием меняющихся условий развития экономических отношений изменяются и особенности функционирования денег.

К непосредственным предпосылкам появления денег относятся:

— переход от натурального хозяйства к производству товаров и обмену товарами;

— имущественное обособление производителей товаров — собственников изготовляемой продукции.

Если бы не было денег, был бы невозможен обмен, то есть была бы невозможна специализация (разделение труда) — основа развития общества. Вся структура современной экономики предопределена существованием денег. Торговля «появила» деньги, а поскольку торговля — одно из самых древних занятий человечества, то в старину уходят корни и денежной системы, хотя устройство её (как и вид самих денег) многократно и сильно меняется на протяжении истёкших тысячелетий.

А можно ли обойтись вообще без денег? Многочисленные безрезультатные попытки этого подтверждают необходимость возникновения и применения денег в экономике.

Деньги играют огромную роль в жизни страны. Это неотъемлемая и существенная часть каждой финансовой системы. Называются ли они долларами, рублями, евро, деньги служат средством оплаты, средством сохранения стоимости и единицей счёта.

Поэтому данная работа актуальна и имеет важное практическое значение.

Целью данной работы является рассмотреть анализ эволюции форм и видов денег.

В соответствии с целью поставлена задача:

— раскрыть предпосылки возникновения денег;

— рассмотреть анализ функционирования и использования денег в РФ

— раскрыть пути улучшения и перспективы развития денежной системы РФ.

Объектом исследования курсовой работы являются предпосылки возникновения денег, а также экономические взаимоотношения, возникающие в процессе выпуска и обращения современные видов денег.

Предметом исследования выступает анализ эволюции видов денег и исследование современных видов денег, участники денежного обращения и процессы, связанные с ними.

1 Глава Предпосылки возникновения денег

Происхождение денег относят к 7−8 тысячелетию до н.э., когда у первобытных племен появились излишки каких-то продуктов, которые можно было обменять на другие нужные продукты. Тогда рыночные отношения носили еще не утвердившийся характер, преобладал натуральный обмен, т. е. один товар обменивался на другой без посредства денег. Акт купли был одновременно и актом продажи. Пропорции устанавливались в зависимости от случайных обстоятельств, например, насколько была выражена потребность в предлагаемом продукте у одного племени, а также насколько дорожили своим излишком другие.

По мере расширения обмена, особенно с возникновением общественного разделения труда между производителями продуктов в меновых операциях нарастали трудности. Продавец хотел бы обменять мясо животного на инструмент, но не находил нужного товара на рынке; другой собирался обменять глиняную посуду на зерно, но также вынужден был покидать рынок с нереализованным товаром. Продавцы (они же и покупатели) вынуждены были подолгу ждать до следующего торга. Бартер становится громоздким и неудобным. Владелец мяса чтобы сохранить его стоимость и облегчить себе дальнейшие обменные операции, вероятно, попытается обменять свое мясо на такой товар, который чаще всего встретить на рынке, который уже начал производиться как средство обмена.

У одного и того же народа в разные времена и у разных народов в одно и то же время существовали различные эквиваленты. Так, с выделением пастушеских племен в результате первого крупного общественного разделения труда орудием обмена стал скот. При этом конкретный его вид зависел от природно-климатического характера местности. В степях всеобщим эквивалентом служили лошадь, бык или овца, в полупустынных районах— верблюд, в тундре — олень. Факты сращивания денежных функций со скотом содержатся в преданиях, в поэзии и в этимологии слов. Упоминание о быках как мере стоимости есть в поэме Гомера о героях древней Трои. В это время название «быки» носили деньги, изготовленные из металла. Латинское слово «пекуния» («деньги») происходит от слова «пекус» («скот»). Слово «рула» («скот») лежит в основе названия индийской денежной единицы «рупия». В Древней Руси деньги также носили название «скот» даже и после того, как совершился переход к металлическим деньгам. Тогда казначей назывался «скотник», казна, сокровище — «скотница».

Раковинные деньги оказались самой устойчивой формой товарных денег. Они не претерпели никаких изменений, дожив до наших дней. Еще в начале 70-х годов XX в. У ряда коренных жителей Соломоновых островов существовала система денежного обращения, использующая три разновидности раковин самые дешевые — черные (курила), белые (галиа), самые дорогие — красные (ронго). Вплоть до XX в. также средством платежа служили человеческие скальпы и черепа.

В мире существовали разные «экзотические» деньги. Так, на острове Ява, который входит в группу Каролинских островов, до сих пор находятся в

обращении феи. Они представляют собой каменные круги с отверстием в центре, очень напоминающие мельничные жернова. Диаметр таких «монет» достигает порой нескольких метров, а масса — до тонны. После заключения торговой сделки продавец помечает фею своим знаком, стирая знак прежнего владельца.

В процессе исторической эволюции товарного обращения форму всеобщего эквивалента, или неоформленных денег, принимали самые разнообразные товары, каждый товарно-хозяйственный уклад выдвигал свой эквивалент.

В ходе развития товарного производства случайный обмен становится регулярным. Простая форма стоимости переходит в полную или развернутую, когда из общей массы товаров выделился один, наиболее часто обмениваемый товар. Например, зерно можно было поменять на мясо, масло, шерсть и т. п.

С ростом товарного производства наиболее часто обмениваемый товар становится средством взаимного обмена всех других товаров друг на друга, так, стихийно совершается переход от развернутой ко всеобщей форме стоимости, при которой процесс обмена опосредствовался всеобщим стоимостным эквивалентом. Но его роль не была прочно закреплена за одним товаром.

Постепенно роль всеобщего стоимостного эквивалента монополизируется определенным товаром, который становится деньгами. Всеобщая форма стоимости превращается в денежную.

С выделением ремесла и земледелия произошло совершенствование эквивалента. Появились эквиваленты, для которых свойственны весовые характеристики: делимость, соединяемость, однородность. Это мало портящиеся растительные продукты — маис, оливковое масло, рис, кофе, какао, мешочки с бобами, соль в слитках и т. д.

Между многочисленными видами эквивалентов шла длительная борьба.

По мере увеличения общественного богатства роль всеобщего эквивалента закрепляется за благородными металлами (серебром, золотом), которые были обречены выполнять роль денежного материала в течение длительного периода человеческой истории.1

1. Кузнецова Е.И. Деньги, кредит, банки. 2-е издание 2014г. – 568с.

1.1. Сущность и функции денег.

1.1. Сущность денег

Вся структура современной экономики предопределена существованием денег. Деньги «родила» торговля, а поскольку торговля - одно из самых древних занятий человечества, то в ту же седую старину уходят корни и денежной системы, хотя устройство её (как и вид самих денег) многократно и сильно меняется на протяжении истёкших тысячелетий.

При натуральном хозяйстве, когда товар менялся на товар, потребность в деньгах не была столь острой, как при развитом рынке. И, тем не менее, даже самые примитивные государства создали свои виды денег. Роль денег, эталона всех обменов, всегда выпадала тому товару, который был в изобилии или на который был наибольший спрос.

Историки обнаружили свидетельства того, что у народов мира роль денег играли самые разные товары: соль, хлопковые ткани, медные браслеты, золотой песок, лошади, раковины и даже сушеная рыба.

Сформулировать четкое и полное определение «денег» - практически невыполнимая задача. Связано это с многообразием функций и форм денег, которое постоянно расширяется.

Деньги - это все то, что принимается в обмен на товары и услуги.

Деньги - это то, что они выполняют.

Деньги - это продукт соглашения между людьми.

Наиболее общее и приемлемое определение денег, как экономической категории можно сформулировать следующим образом:

Деньги - это всеобщий товарный эквивалент, универсальное средство обмена.

Сущность денег выражается в том, что деньги - это товар особого рода, выполняющий роль всеобщего эквивалента. Сегодня все расчеты выполняются в национальных валютах, которые не имеют золотого обеспечения.

В западных источниках преобладает подход, согласно которому, деньги - это то, что используется как деньги, или, деньги - это общепризнанные знаки оплаты за товары и услуги. Основной акцент делается на ликвидности и декретивном характере денег.

В современной экономике деньги являются, по существ, декретивными деньгами, они - деньги потому, что государство объявило их законным платежным средством. Государство, выпуская денежные банкноты, не гарантирует их обмен на какой-либо другой товар (золото), как это было до недавнего времени. Золото перестало играть роль денег. Сегодня все расчеты выполняются в национальных валютах, которые не имеют золотого обеспечения.

1.2. Функции денег

Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, средство платежа. Часто выделяют и пятую функцию денег – функцию мировых денег, проявляющуюся в обслуживании международного товарообмена.

Деньги выполняют функцию меры стоимости, т.е. служат для измерения и сравнения стоимостей различных товаров и услуг. Мера стоимости является основной функцией денег. Все разновидности денег, действующие в национальной экономике в данный момент времени, предназначены для выражения стоимости товаров. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. В России мерой стоимости, например, является рубль, в США – доллар, в Японии – иена.

Стоимость товара, выраженная в деньгах, представляет собой его цену. Цена, следовательно, есть форма выражения стоимости товара в деньгах. Поэтому, когда говорят об изменении цен товаров под влиянием различных условий, подразумевают изменения их стоимости, выраженной в деньгах.

Цена как мера стоимости требует количественной определенности. Поэтому с ней тесно связано свойство денег служить масштабом цен. Масштаб цен не является отдельной функцией денег – он представляет собой механизм, с помощью которого выполняется функция меры стоимости.

Масштаб цен устанавливается государством. В эпоху серебряных и золотых денег государство определяло весовое количество каждой денежной единицы. Так, английский фунт стерлингов действительно представлял собой фунт серебра. Золотые монеты имели определенный вес, соблюдение которого при их чеканке строго контролировалось.

Однородность, прочность и делимость, концентрация высокой ценности в малых количествах благородного металла делали золото и серебро идеально удобными для функционирования в качестве меры стоимости. Цена каждого товара выступало как какое-то количество золота, при этом все золото превращалось в воплощение общественного богатства.

Хотя стоимость самого золота как товара изменялась, масштаб цен оставался неизменным, поскольку он был выражен в одних и тех же весовых единицах: 1 грамм чистого золота всегда являлся тысячной килограмма золота, как бы при этом не менялась ценность самого золота как товара.

Позднее, когда золото было выведено из обращения и заменено бумажными деньгами, в денежной единице каждой страны устанавливалось ее золотое содержание, т.е. денежная единица приравнивалась к определенному весовому количеству золота.

Масштаб цен, принятый на территории данного государства, долгое время был действителен только в пределах его границ, а в расчетах между государствами, т.е. на мировом рынке, золото принималось по весу. Поскольку функция меры стоимости в порядке преемственности перешла к кредитным деньгам, в наше время перевод одной национальной валюты в другую означает в первую очередь переход из одного масштаба цен в другой. 2

Функция средства накопления – тезаврации – является второй функцией денег. Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности.

Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества). Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

Любой другой актив, для того чтобы использоваться для покупки товаров и услуг, должен сначала быть продан (превратиться в деньги). Например, государственные ценные бумаги считаются в мировой практике высоколиквидными активами, так как они могут быть без особого труда проданы на рынке и рыночные цены на них меняются несущественно. Драгоценности, антиквариат, недвижимость обладают значительно меньшей ликвидностью, так как цены на них изменчивы, а издержки, связанные с превращением этих активов в деньги, велики.

В эпоху вещественных денег выполнение функции средства накопления осуществлялось путем превращения части денег в сокровище. В этой своей функции золото представало как всеобщее воплощение богатства, поскольку помимо своей собственной цены оно выступало и как деньги, и как представитель всех других товаров. В тот момент, когда золотая монета из сферы обращения попадало в сокровище, золотые деньги превращались в денежный товар, и, наоборот – при переходе из сокровища в средство обращения или платежа денежный товар превращался в деньги.

В качестве сокровища золото было необходимо для обеспечения бесперебойного функционирования денежных систем, основанных на залоге. В этом качестве оно служило резервным фондом средств обращения, средств платежа и мировых денег. Эти функции сокровища составляли необходимое условие устойчивости металлической денежной системы. В этой функции выходила на передний план собственная ценность золота как товара и его способность сохранять ее в течение длительного времени.

С 70-х гг. ХХ в. золото перестало быть деньгами и никаких денежных функций не выполняет. Однако золото не утратило своей собственной ценности как товар. Пока на мировом рынке на него существует спрос со стороны разных отраслей промышленности, ювелирного дела, медицины, а также частных инвесторов, государство может использовать золотой запас для дозированной продажи с целью приобретения иностранной валюты и пополнения своих централизованных валютных резервов.

В эпоху кредитных денег их использование в качестве средства накопления имеет существенные недостатки, несмотря на абсолютную ликвидность. Накапливая деньги, их владелец тем самым теряет возможность получения дохода от использования менее ликвидных активов. Даже если деньги хранятся в банке и владелец получает ежегодные проценты по вкладу, то эти проценты всегда ниже, чем доход, получаемый при их альтернативном использовании (например, при вложении в производство).

В странах с высокой инфляцией или в условиях гиперинфляции национальная валюта не используется ни в качестве средства накопления, ни в качестве меры стоимости. В таких странах указанные функции денег выполняют, как правило, стабильные иностранные валюты. Так, в России в период высокой инфляции 1992 - 1994 гг., а также кризиса 1998 – 1999 гг. в качестве меры стоимости и средства накопления выступали доллары США или твердые валюты европейских государств.

Рис. 1 доллары США

Деньги как средство обращения выполняют роль посредника в движении товаров от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле.

В роли средства обращения деньги становятся постоянным посредником в движении товаров. Деньги как функция средства обращения способствуют уходу от бартера – формы торговли, при которой происходит прямой обмен товара на товар. Использование денег позволяет отделить акт покупки от акта продажи, и продавец обуви, продав ее и получив деньги, может приобрести на рынке все, что ему необходимо.

Как средство обращения золотые деньги постепенно вытесняются их знаками, символами. Этот процесс занял длительную историческую эпоху. Расширение и развитие торговли привело сначала к появлению монет из драгоценных металлов, которые по мере нарастания и интенсивности торговли во все большей степени стали восприниматься обществом как знаки ценности благодаря их мимолетной роли в сделках купли-продажи.3

2. Деньги.Кредит.Банки: Учебник / Под ред. Е.Ф.Жукова – М.: ЮНИТИ,2013.- (с. 150)

3. Казимагомедов А.А., Гаджиев А.А. Деньги. Кредит. Банки. М., 2012. (с. 60)

1.2 Виды денег

Различают следующие виды денег:

— Наличные деньги — банкноты, которые выпускают ЦБ стран, это казначейские билеты, выпускаемые министерствами финансов стран (в России — нет), и металлические деньги — монеты.

— Кредитные деньги (банковские деньги) — это банкноты, чеки и векселя.

Вексель — это ценная бумага, удостоверяющая, что какое-то лицо купило у продавца товар в кредит.

— Электронные деньги, которыми расплачиваются с помощью электронных сигналов компьютеров и компьютерных сетей (пластиковые карточки, кредитные карточки, дебетовые карточки).

Наличные деньги делятся на металлические (разменные монета) и бумажные денежные знаки.

Банкнота - это денежный знак, изготовленный из бумаги, плотной ткани (обычно шёлка), металла либо пластика, обычно прямоугольной формы. Банкноты национальных валют выпускаются центральными банками и обязательны к приёму на всей территории.

Это бессрочное обязательство и выступают как общественные кредитные деньги, обладающие особым качеством — всеобщей обращаемостью.

К бумажным деньгам относятся такие денежные знаки, главной особенностью которых является не то, что они изготовлены на бумаге, а то, что они выпускаются государством для покрытия своих расходов. Эмиссию наличных денег осуществляет ЦБ России. Главным недостатком бумажных денег является то, что они поступают в оборот без необходимой увязки с потребностями в денежных знаках. Чрезмерный выпуск ведёт за собой обесценивание денег (инфляция) и уменьшение их покупательной способности.

С развитием кредитных отношений появляются кредитные деньги. Кредитные деньги — это права требования в будущем в отношении физических или юридических лиц (специальным образом оформленный долг, обычно в форме передаваемой ценной бумаги), которые можно использовать для покупки товаров (услуг) или оплаты собственных долгов. Кредитные деньги отличаются от обеспеченных денег тем, что плательщик (должник) не обязательно должен всё время иметь имущество, достаточное для уплаты долга. Оплата по таким долгам обычно производится в определённый срок, хотя есть варианты, когда оплата производится в любое время по первому требованию.

Кредитные деньги несут в себе риск неисполнения требования. Примеры кредитных денег: вексель, чек, облигация.

Кредитные деньги носят безналичный характер, и представляет собой движение стоимости без участия наличных денег и перечисление денежных средств по счетам кредитных учреждений. Такое обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

В России форма безналичных расчетов определяется правилами ЦБ России.

В зависимости от экономического содержания различают две группы безналичного оборота.

1. Безналичный оборот

Вексель — письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель) об уплате обозначенной на нем суммы через определенный срок, долгового обязательства, возникающего на основе торговой сделки.

Существуют также финансовые векселя, т. е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя. Последний представляет собой краткосрочную правительственную ценную бумагу, срок действия которой не превышает одного года (обычно составляет 3−6 месяцев). Должником здесь выступает государство.

Электронные деньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

Такие денежные обязательства соответствуют следующим трем критериям:

— Фиксируются и хранятся на электронном носителе.

— выпускаются эмитентом при получении от иных лиц денежных средств в объеме не меньшем, чем эмитированная денежная стоимость.

— принимаются, как средство платежа другими (помимо эмитента) организациями.

Распространение системы платежей на электронной основе знаменует собой переход на качественно новую ступень эволюции денежного обращения. На основе распространения ЭВМ в банковском деле появилась возможность замены чеков пластиковыми кредитными карточками. Кредитные карточки представляют собой документ, выпущенный банком или торговой фирмой, удостоверяющий личность владельца счета в банке и дающий ему право на приобретение товаров без оплаты наличными, а также позволяющий получить в банке краткосрочную ссуду. Наибольшее применение пластиковые карточки получили в розничной торговле и сфере услуг.

Также существуют еще деньги, называемые «почти деньгами», или квази-деньгами. Это ликвидные активы, имеющие фиксированную номинальную стоимость и легко обращающиеся в наличные деньги или чековые вклады. Они не используются непосредственно как средство обращения, но успешно сохраняют стоимость. К «почти деньгам» относятся бесчековые сберегательные счета, срочные вклады и краткосрочные государственные ценные бумаги.4

4. Челноков В.А. Эволюция денег, кредита, банков. - СПб, 2013.

2 Глава. Основные пути развития рынка электронных денег.

В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег и их замене электронными аналогами — платежными картами, электронными кошельками (установленными на компьютеры и мобильные телефоны). По их мнению, будущее якобы за более технологичными, дешевыми, удобными и безопасными средствами платежа по сравнению с наличными деньгами.

«Однако даже в развитых странах, где электронные платежи существуют несколько десятилетий, потенциал наличных денег далеко не исчерпан.

Так, например, доля наличных денег в структуре платежных инструментов, используемых населением при расчетах в сфере розничной торговли, исключительно велика: в США она составляет примерно 75%, в Европе — 76- 86%, в Японии — 90%. В России этот показатель намного выше и достигает 97%, что объясняется более поздним появлением электронных средств платежа (середина 90-х гг. прошлого века).

Российские граждане в настоящее время предпочитают использовать наличные деньги в качестве основного платежного средства.

По оценкам независимых экспертов, в 2011 г. наличные деньги будут обслуживать более 2/3 розничных платежей во всем мире.

Доминирующее положение наличных денег в структуре платежных инструментов связано также с психологическим аспектом: население привыкло рассчитываться наличными деньгами, и не представляет себе существования без них. По данным канадских исследователей, если размер трансакции сделки менее 10 дол. США, то 90% плательщиков предпочитают оплату наличными деньгами, и только когда размер трансакции превышает 50 дол. США, находится достаточное количество (65%) желающих использовать платежные карты.

Для покупателя, несомненно, удобнее иметь несколько платежных карт, чем большое количество банкнот и монеты, но следует иметь в виду, что электронные средства платежа, в отличие от наличных денег, не обладают официальным статусом законного платежного средства. В связи с этим любой получатель денежных средств может по своему усмотрению отказаться принимать определенные кредитные или дебетовые карты при оплате товаров или услуг. Более того, осуществление платежей посредством электронных средств, предполагает наличие специальных технических устройств, в работе которых не исключены сбои. Работа технических устройств невозможна также в периоды отключения электричества и на территориях, пострадавших от стихийных бедствий. Сбои в работе платежных систем во время стихийных бедствий в Юго-Восточной Азии и США подтверждают справедливость этих слов.

При проведении расчетов использовать наличные деньги проще, чем электронные, так как в этом случае не имеет значения возраст, пол, уровень образования сторон, не требуется специальных технических устройств, а также отсутствует необходимость уведомлять третью сторону и ждать ее подтверждения на право сделки, а получатель средств может немедленно их потратить.

Наличные деньги позволяют плательщику более экономно расходовать свои средства. «По данным социологов, используя платежную карту, своего рода, виртуальное хранилище» денежных средств, человек гораздо легче расстается с ними, нежели имея их в наличности».

При оплате товара или услуги наличными деньгами покупатель имеет возможность сохранить свою анонимность, а при электронных расчетах личность плательщика идентифицируется с помощью технических устройств. В связи с этим покупатели, которые не желают, чтобы их сделки стали известны широкой общественности, предпочитают использовать наличные деньги.

При осуществлении оплаты товаров и услуг посредством платежных карт, в отличие от наличных денег, скорость обработки платежа замедляется, вследствие необходимости запрашивать подтверждение на осуществление оплаты у третьей стороны, что, в свою очередь, негативно сказывается на товарообороте предприятий розничной торговли. Важным является психологический аспект, человеку необходимо чувствовать наличие денежных средств у себя в руках для ощущения стабильности уверенности контроля.

В случае потери или кражи кредитных и дебетовых карт их владелец может сохранить денежные средства, заблокировав операции по утраченным картам. Однако существует опасность взлома электронных систем хакерами, которые создают различные ловушки для хищения денег со счетов клиентов, поэтому обеспечение сохранности «электронных денег» все равно остается серьезной проблемой.

«Для модернизации и совершенствования электронных систем платежей используются новейшие технологии, что неизбежно ведет к росту совокупных издержек, связанных с организацией платежного процесса. По оценкам зарубежных экспертов, затраты при совершении платежей с помощью банковских карт оказываются значительно выше, чем при оплате наличными деньгами».

Наличные деньги представляют собой обязательства центрального банка страны, который не может обанкротиться, по определению. В то время как электронные средства платежа — это обязательства кредитных организаций или коммерческих предприятий, в случае банкротства которых сохранность средств на счетах клиентов ставится под вопрос.

Для обеспечения стабильного денежного обращения и развития экономики страны большое значение имеет объем и структура денежной массы. Корректировка объема наличных денег со стороны центрального банка страны позволяет поддерживать в необходимых соотношениях базовые параметры денежной массы. Подобная корректировка в отношении совокупного объема электронных средств платежа по всем эмитентам представляется невозможной.

Таким образом, проведенный сравнительный анализ использования населением наличных денег и их электронных аналогов при оплате товаров и услуг позволяет сделать вывод о том, что в обозримом будущем наличные деньги будут оставаться основным средством платежа. «В России количество наличных денег в обращении постоянно увеличивается. За пять лет (2006−2010 гг.) оно возросло почти в 5 раз и на начало 2011 г. составило 3066,4 млрд. руб.».

В октябре 2010 г. ведущие компании российского рынка электронных платежей в рамках круглого стола «Электронные деньги: в поисках регулирования» объявили о создании Ассоциации «Электронные Деньги» (АЭД). К Ассоциации присоединились компании i-Free, WebMoney, Яndex. Деньги, платежный сервис QIWI (КИВИ), национальные индустриальные ассоциации НАУМИР и НАУЭТ.

Создатели ассоциации определили основную цель АЭД следующим образом: развитие рынка электронных денег как общедоступной финансовой услуги в интересах населения, государства и участников отрасли. Для достижения этой цели необходимы: серьезная работа над законодательными аспектами регулирования рынка электронных денег; расширение уровня взаимодействия участников рынка между собой, с иными хозяйствующими субъектами и государственными органами; повышение прозрачности рынка и выработка критериев лучшей деловой практики; а также популяризация услуг, предоставляемых на основе электронных денег, и защита прав их потребителей.

Виктор Достов, председатель совета АЭД, так прокомментировал принятое решение создать ассоциацию участников рынка электронных денег, которая объединит крупнейших игроков, действующих в данном сегменте: «Нет никаких сомнений в том, что системы электронных денег в партнерстве с крупнейшими банками, системами денежных переводов, терминальными сетями стали массовым и достаточно существенным элементом российской платежной инфраструктуры. Такой масштабный и динамично развивающийся сегмент экономики нуждается в государственном регулировании».5

5. Саввина О. В.. Регулирование финансовых рынков: Учебное пособие. 2012

2.1 Понятие и суть криптовалюты

Наше повествование будет строиться по следующему принципу: вначале мы будем рассматривать более «официальную», техническую терминологию, т.е. факты, описывающие принадлежность и принцип работы того или иного объекта криптовалютного рынка.

А после этого, пользуясь техническим определением, постараемся перефразировать его простыми словами. Так, чтобы характеристики криптовалют, их свойства и особенности стали понятны тем, кто ранее не имел дела с этим инструментом. Давайте попробуем, все станет понятно в ходе повествования.

Итак, криптовалюта или, как ее еще называют, «электронная наличность» – это виртуальная денежная единица, измеряемая в цифровых монетах (coin). Эти монеты состоят из пакетов данных, зашифрованной информации, защищенной от копирования и подделки. Генерировать информацию, лежащую в основе электронных монет, может каждый, у кого есть мощный компьютер и нехитрое программное обеспечение.

Процесс производства криптовалюты носит название майнинг, о нем мы поговорим в следующей главе. Говоря официальным языком, процесс производства (эмиссии) криптовалюты децентрализован и не имеет единого эмитента.

На заре появления криптовалюты ее часто путали с электронными деньгами, используемыми в популярных платежных системах.

Это в корне разные вещи, т.к. каждая единица стандартных электронных денег связана с деньгами обычными, т.е. физическими – купюрами, которые можно потрогать.

И для их трансформации в электронную валюту эти купюры необходимо положить на счет через терминал, изменив форму их представления. Криптовалюта же изначально формируется в сети.

Она не имеет физических носителей и материального воплощения. При этом вместе с отсутствием физических носителей, крипто- валюта не имеет и обеспечения какими-либо ресурсами, вроде золотовалютных резервов, ВВП и прочего. Как следствие, ограничение ее эмиссии заложено в исходном коде, на котором строятся криптомонеты, иначе, от непрерывного выпуска они утратили бы свою стоимость и обесценились.

На курс криптовалют, их стоимость в переводе на реальные деньги оказывает влияние соотношение спроса и предложения на рынке.

Как показывает практика, изначально ограниченное количество криптомонет, вкупе с хоть и децентрализованным, но сложным и энергозатратным процессом их выпуска, приводят к тому, что спрос, на данный момент, существенно превышает предложение.

От этого курс криптовалют (по крайней мере, самых известных и надежных) неуклонно растет, а ажиотаж вокруг них с каждым днем увеличивается. Для того чтобы понять суть криптовалюты необходимо знать, как она появляется на свет.

Это сразу же даст ответы на множество вопросов. Как было сказано

выше, производство криптовалют называют майнингом. Давайте познакомимся с этим термином и разберем, что он из себя представляет.

Итак, криптовалюта или, как ее еще называют, «электронная наличность» – это виртуальная денежная единица, измеряемая в цифровых монетах (coin). Эти монеты состоят из пакетов данных, зашифрованной информации, защищенной от копирования и подделки. Генерировать информацию, лежащую в основе электронных монет, может каждый, у кого есть мощный компьютер и нехитрое программное обеспечение. Процесс производства криптовалюты носит название майнинг, о нем мы поговорим в следующей главе. Говоря официальным языком, процесс производства (эмиссии) криптовалюты децентрализован и не имеет единого эмитента.

На заре появления криптовалюты ее часто путали с электронными деньгами, используемыми в популярных платежных системах. Это в корне разные вещи, т.к. каждая единица стандартных электронных денег связана с деньгами обычными, т.е. физическими – купюрами, которые можно потрогать. И для их трансформации в электронную валюту эти купюры необходимо положить на счет через терминал, изменив форму их представления. Криптовалюта же изначально формируется в сети. Она не имеет физических носителей и материального воплощения. При этом вместе с отсутствием физических носителей, крипто- валюта не имеет и обеспечения какими-либо ресурсами, вроде золотовалютных резервов, ВВП и прочего. Как следствие, ограничение ее эмиссии заложено в исходном коде, на котором строятся криптомонеты, иначе, от непрерывного выпуска они утратили бы свою стоимость и обесценились. На курс криптовалют, их стоимость в переводе на реальные деньги оказывает влияние соотношение спроса и предложения на рынке. Как показывает практика, изначально ограниченное количество криптомонет, вкупе с хоть и децентрализованным, но сложным и энергозатратным процессом их выпуска, приводят к тому, что спрос, на данный момент, существенно превышает предложение. От этого курс криптовалют (по крайней мере, самых известных и надежных) неуклонно растет, а ажиотаж вокруг них с каждым днем увеличивается. Для того чтобы понять суть криптовалюты необходимо знать, как она появляется на свет. Это сразу же даст ответы на множество вопросов. Как было сказано выше, производство криптовалют называют майнингом. Давайте познакомимся с этим термином и разберем, что он из себя представляет.6

6. Криптовалюта от А до Я, Евгений Филиппов 2017г.

2.2 Кибервалюта будущего или финансовая пирамида XXI века?

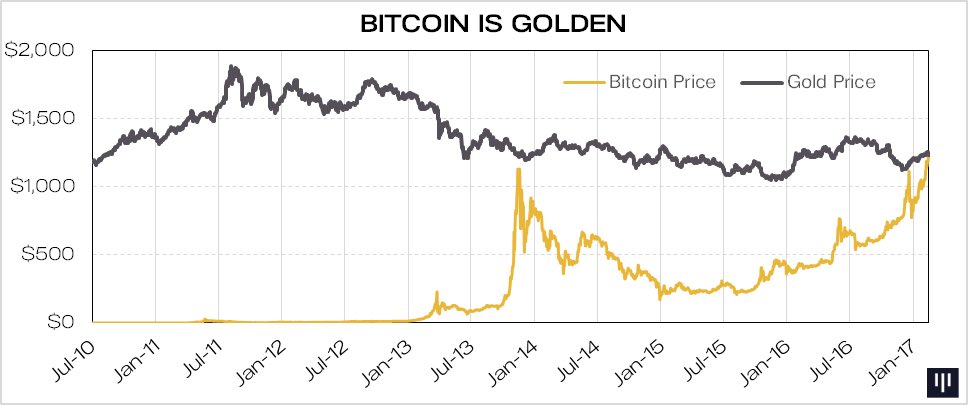

Многомесячный взлет курса Bitcoin, недавно вошедшей в моду электронной криптовалюты, вызвал самые неоднозначные отклики в мировых СМИ. Одни эксперты склонны называть эти виртуальные деньги валютой будущего, другие находят в биткоинах объективные признаки финансовой пирамиды.

Диаграмма 1

Глобальный деловой интернет-ресурс Quartz попытался провести некоторые параллели между Bitcoin и печально известной россиянам пирамидой МММ, реинкарнированной Сергеем Мавроди в 2011 году в Индии под названием МММ India. Вот что пишет по этому поводу лондонский репортер Quartz Лео Мирани в своем материале «Забудьте биткоин, новая виртуальная валюта удвоит ваши деньги каждый месяц» написал: «Для того чтобы создать биткоин, процессоры должны постоянно гудеть, решая математические задачи. Но маврос, другая электронная валюта, гораздо проще, поскольку она существует потому, что так захотел Сергей Мавроди, ее создатель. В то время как недавний рост курса биткоина является результатом спекуляций на открытом рынке, курс мавроса устанавливается лично господином Мавроди... два раза в неделю - по вторникам и четвергам. И его курс фактически удваивается каждый месяц...».

Справедливости ради стоит заметить, что у электронного мавроса, как, впрочем, и у мавродиевской МММ India, уже в начале ноября 2013 года начались трудности с выплатой по счетам, в то время как в курсе биткоина по-прежнему чаще наблюдается растущий тренд. Причем многие инвесторы, вложившиеся в эту криптовалюту, уже успели - за короткое время - стать долларовыми мультимиллионерами.

Основной причиной сказочного обогащения владельцев биткоинов стал астрономический рост виртуальной криптовалюты. Так, 17 июля 2010 года, когда на Mt.Gox, крупнейшей электронной площадке по обмену этой валюты, были проданы первые 20 биткоинов, их курсовая стоимость равнялась всего лишь 4,95 американского цента. После трех с половиной лет биржевых торгов (5 декабря 2013 года) объем ежедневных продаж здесь вырос до 57 982,9 биткоина, а курс взлетел до 1106,43 доллара, или в 22 352,2 раза! То есть биткоин в течение 40,5 месяца дорожал к американской валюте со средней скоростью 0,81% в день, 28,03% в месяц и 1840,46% в год! Таким образом, один только отказ 17 июля 2010 года от покупки за биткоины большой пиццы по цене 10 долларов мог бы принести их владельцу 2 декабря 2013 года 223 522 доллара!

Согласно данным сайта bitcoinrichlist.com/top100, по состоянию на 5 декабря 2013 года на топ-10 самых денежных биткоин-адресов приходилось 6,7% всех находящихся в обороте биткоинов, на топ-100 - 21,4%, на топ-500 - 34,4%.

При этом средняя сумма на топ-10 биткоин-адресах оказалась равной 81,4 биткоина или 80,5 млн долларов, на топ-100-25,8тыс. (25,5 млн долларов), а на топ-500 - 8,5 тыс. (8,2 млн долларов). С учетом того, что у одного и того же биткоиновладельца может быть сразу несколько биткоин-адресов, концентрация криптовалюты в руках узкого круга инвесторов может быть еще выше.7

Рис. 2 Биткоин

7. Деньги, кредит, банки [Электронный ресурс] : электрон. учеб., презентации (анимация, звук), подроб. тренировоч. тесты, контрол. тесты, слов. терминов, персо-налии / под ред. О. И. Лаврушина. - Москва : КноРус, 2017.

Заключение.

Деньги являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект.

Деньги рассматриваются не как нечто «застывшее», а как явления находящиеся в развитии. Деньги появились не сегодня, они служат продуктом длительного общественного роста. На каждом определенном историческом отрезке времени взгляды общества на их роль в экономических отношениях воспринималось неодинаково. Деньги являются следствием экономической эволюции общества и большим шагом по пути прогресса. Денежные средства появились как результат более высокого развития производительных сил и товарных отношений, в связи с общественным разделением труда.

Сегодня на практике товары идеально приравниваются не к золоту, а к кредитно-бумажным деньгам, связь которых с золотом разорвана, поскольку прекращен их свободный размен на драгоценный металл. В то же время использование знаков стоимости в качестве денег придает им некоторые товарные черты: они покупаются и продаются, обмениваются на товар, но деньги лишены главного свойства товара - собственной стоимости. Уничтожение золотого стандарта - признание того факта, что деньги всегда есть какая-то особая вещь.

Роль денег, прежде всего, проявляется в результатах участия денег в установлении цены товара. В условиях рыночной экономики эта величина складывается, исходя из стоимости товара, с возможным отклонением цены от стоимости. На цену товара влияют соотношение спроса и предложения и конкуренция, что позволяет снижать цену товара.

Большое значение имеют деньги в процессе денежного оборота, когда выполняют функцию средства обращения или средства платежа. При оплате приобретаемых ценностей или оказанных услуг покупатель контролирует уровень цен и качество товаров и услуг, что вынуждает изготовителей снижать цены и повышать качество своей продукции. В итоге это направлено на повышение эффективности производства.

Во многих высокоразвитых странах денежные знаки доживают свои последние годы. Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, нет никакой необходимости носить с собой кучи бумажных денег и монет. Можно перейти на безналичный расчет. Это во много раз удобнее и практичнее. Почти все крупные сделки проводятся по безналичному расчету. Но такой вид расчета может быть перспективным только при стабильной экономике, развитой банковской системе и абсолютном доверии населения государству.

Подводя итог данной работы, необходимо отметить всю важность и актуальность денег в не только экономике страны, но и в жизни каждого человека. В своей работе я постарался раскрыть природу происхождения денег, их видов, их основных функций, роль денег в экономике страны и развитие электронных денег.

Да, деньги играют колоссальную роль в нашей жизни, они дают нам очень много благ, но несмотря на это нельзя все сводить к деньгам. Есть вещи, которые нельзя купить ни за какие деньги мира, это: здоровье, жизнь. И если не будет этих вещей, то никакие деньги не помогут. Не стоит забывать, что деньги являются лишь средством торговли и экономических отношений в обществе. Это великое экономическое приобретение человечества и конечно же неотъемлемая часть на протяжении всей нашей жизни.

Список использованной литературы

- Кузнецова Е.И. Деньги, кредит, банки. 2-е издание 2014г. – 568с.

- Деньги.Кредит.Банки: Учебник / Под ред. Е.Ф.Жукова – М.: ЮНИТИ,2012.- (с. 150)

- Казимагомедов А.А., Гаджиев А.А. Деньги. Кредит. Банки. М., 2013. (с.

60)

- Челноков В.А. Эволюция денег, кредита, банков. - СПб, 2012.

- Саввина О. В.. Регулирование финансовых рынков: Учебное пособие. 2012

- Криптовалюта от А до Я, Евгений Филиппов 2017г.

- Деньги, кредит, банки [Электронный ресурс] : электрон. учеб., презентации (анимация, звук), подроб. тренировоч. тесты, контрол. тесты, слов. терминов, персо-налии / под ред. О. И. Лаврушина. - Москва : КноРус, 2017.

- Системный подход к менеджменту ( Особенности системного подхода к менеджменту в ХХI веке)

- Особенности употребления артикля с неисчисляемыми существительными в английском языке (АРТИКЛЬ С НЕИСЧИСЛЯЕМЫМИ СУЩЕСТВИТЕЛЬНЫМИ: ТЕОРЕТИЧЕСКИЕ ПРЕДПОСЫЛКИ)

- гражданство российской федерации : понятие и принципы

- Технология работы службы телефонных (Теория систем и системный подход)

- Методы и средства семейного воспитания (Понятие о методах и средствах воспитания)

- Теория менеджмента. Корпоративная культура в организации ПАО «Красноярскэнергосбыт»

- Понятие социального обеспечения (Развитие понятия права социального обеспечения)

- Факторы внешней среды прямого воздействия (Сущность внешней среды организации)

- Государственное управление и местное самоуправление: общее и особенное

- Роль мотивации в поведении организации (Сущность механизма мотивации и его роль в поведении организации)

- Общая характеристика оперативно-розыскных мероприятий (Понятие и основания оперативно-розыскных мероприятий)

- Эволюция форм и видов денег (Предпосылки возникновения денег)