Основные особенности некоммерческих спортивных организаций на примере МАОУДОД СДЮСШОР «Сибиряк

Содержание:

ВВЕДЕНИЕ

В настоящее время на территории Российской Федерации существует более тридцати видов (форм) некоммерческих организаций. Основные формы некоммерческих организаций устанавливает Гражданский Кодекс РФ в параграфе 6 главы 4, и Федеральный закон от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Некоммерческие организации сталкиваются с серьезными трудностями в обеспечении устойчивого и приемлемого качества предоставляемых ими услуг. Во-первых, некоммерческие организации не могут гарантировать соответствие своей деятельности некоторым требованиям из-за недостатка собственной материально-технической базы. Во-вторых, у некоммерческих организациях нет устойчивого опыта управления качеством и формализации поддерживающих процедур. В-третьих, некоммерческие организации сталкиваются с текучкой профессиональных и подготовленных кадров, в связи с существенно худшими условиями для своих работников. И, наконец, у них нет достаточных инвестиций, позволяющих преодолеть барьер входа на рынок с социальными услугами широкого спектра.

Целью курсовой работы является выявление основных особенностей некоммерческих спортивных организаций.

В связи с поставленной целью определены следующие задачи:

- рассмотреть теоретические основы деятельности некоммерческих спортивных организаций;

- проанализировать деятельность исследуемой некоммерческой спортивной организации;

- предложить мероприятия по совершенствованию деятельности некоммерческой спортивной организации.

Объектом исследования является МАОУДОД СДЮСШОР «Сибиряк».

Предметом исследования является деятельность некоммерческой организации МАОУДОД СДЮСШОР «Сибиряк».

1. Теоретические основы деятельности некоммерческих спортивных организаций

1.1. Понятие физкультурно-спортивных организаций и особенности их функционирования

Сфера физической культуры и спорта – это область преимущественно некоммерческой (нонпрофитной) деятельности. Деньги в этой сфере появляются, как правило, не на основе коммерции, а на основе привлечения средств заинтересованных доноров: органов власти, ведающих бюджетными средствами, общественных и благотворительных организаций, различных фондов, спонсоров и др.

Как известно, суть рынка – это акт обмена, т.е. совершение сделки, подразумевающей плату. Однако в системе физической культуры как сфере преимущественно некоммерческой деятельности плата за физкультурно-спортивные услуги предполагается далеко не всегда.

Закономерен вопрос, а имеет ли вообще рыночная сделка в системе физической культуры место? Зарубежные маркетологи Ф. Котлер и Э. Роберто дают следующие ответ на этот вопрос: «Сделка имеет место всегда, даже в сфере нонпрофита: сфера досуга, телевидение обеспечивают обмен свободного времени людей на развлечение; политика – время и гражданскую позицию (голосование) на надежды лучшей жизни; благотворительность – деньги мецената на спокойную совесть и так далее». Таким образом, понятие сделки в системе физической культуры весьма специфично и имеет расширенное толкование – здесь наличествует обмен свободного времени людей на занятия физическими упражнениями и спортом, но далеко не всегда осуществляется оплата этих занятий.

В физической культуре и спорте, как сфере преимущественно некоммерческой деятельности, субъект платежеспособного спроса нередко не совпадает с непосредственным потребителем. Так, типичные потребители спортивных услуг – это дети, подростки, учащаяся молодежь. Работа с ними признана в качестве приоритетного направления государственной молодежной политики. Однако в большинстве случаев потребляемые услуги оплачиваются не ими, а частично – родителями, частично – за счет бюджетных средств, средств благотворительных, заинтересованных спонсоров, меценатов и т.п.

Таким образом, очевидно, что в сфере физической культуры и спорта действуют как минимум два рынка: рынок потребителей и рынок доноров. При этом не всегда можно с уверенностью утверждать, какой из этих рынков первичен. В ряде случаев вначале определяются целевые программы работы с определенными категориями потребителей, затем ищутся доноры для поддержки этих работ; нередки также ситуации, когда потребители подбираются для обеспечения интересов доноров, изъявивших желание оплатить определенные виды работ с потребителями.

Физическая культура и спорт наряду с такими отраслями социальной сферы, как здравоохранение, образование, социальное обеспечение и т.п., испытывают на себе активное государственное вмешательство в процесс производства и потребления соответствующих услуг.

Это вмешательство проявляется:

- в регулировании рынка физкультурно-спортивных услуг, которое осуществляется посредством принятия и проведения в жизнь законов, постановлений и иных нормативно-правовых актов и налоговых положений;

- в финансировании отрасли «Физическая культура и спорт»;

- в разработке и реализации целевых государственных программ по физической культуре и спорту как элемента товарной политики;

- в лицензировании, аттестации и аккредитации учреждений и организаций физкультурно-спортивного профиля, экспертизе реализуемых ими программ физкультурно-оздоровительной и учебно-спортивной работы с населением по ассортименту и качеству;

- в формировании и поддержке спроса населения на физкультурные услуги (в первую очередь средствами маркетинговых коммуникаций);

- в подготовке квалифицированных кадров, развитии приоритетных специальностей, соответствующих требованиям рынка физкультурно-спортивных услуг.

Рынок отрасли «Физическая культура и спорт» имеет узкую территориальную локализацию. Это связано с тем, что в поисках услуг потребители склоны выбирать близко или удобно расположенные физкультурно-спортивные сооружения. Кроме того, характеристики спроса и предложения физкультурно-спортивных услуг, условия функционирования спорторганизации, параметры реализуемых ею маркетинговых программ во многом определяются характеристиками территории и проживающей на ней потенциальной клиентуры.

К числу особенностей рынка физкультурно-спортивных услуг следует отнести высокую динамичность рыночных процессов, которая обусловлена:

- изменчивым характером спроса на физкультурно-спортивные услуги, подверженного в значительной степени влиянию моды и временного фактора;

- динамичностью предложения на этом рынке, объясняющейся гибкостью отраслевой структуры услуг (обладая высокой мобильностью, физкультурно-спортивные организации имеют широкие возможности для быстрого и гибкого реагирования на изменения рыночной конъюнктуры);

- высокой степенью дифференциации физкультурно-спортивных услуг, обусловленной широтой спектра реализуемых в этой сфере педагогических технологий (программ, методов, форм, средств, методик, методических приемов обучения и тренировки, включая методы и формы контроля и оценки).

Рыночный успех организаций, оказывающих и продающих физкультурно-спортивные услуги, в огромной степени зависит как от персонала спортивных организаций, так и от «качества потребителей» (демографических, антропометрических характеристик реальных и потенциальных клиентов, уровня их здоровья, функционального состояния, физического развития, физической подготовленности, спортивного мастерства и т.п.).

Данное обстоятельство обусловлено спецификой процесса оказания услуги – активным взаимодействием производителя и потребителя. Такой контакт, с одной стороны, создает условия для налаживания и расширения коммуникативных связей, с другой – увеличивает требования к профессиональным качествам, квалификации, опыту, этике и общей культуре продуцента услуг, задает необходимость направленного поиска и отбора целевых потребителей.

Итак, физкультурно-спортивные организации могут быть коммерческими организациями, некоммерческими организациями и создаваться в различных организационно-правовых формах, предусмотренных законодательством Российской Федерации для коммерческих и некоммерческих организаций. Создание, деятельность, реорганизация и ликвидация коммерческих и некоммерческих физкультурно-спортивных организаций осуществляются в соответствии с законодательством Российской Федерации, регулирующим порядок создания, деятельности, реорганизации и ликвидации коммерческих и некоммерческих организаций, а также в соответствии с учредительными документами физкультурно-спортивных организаций [6].

Физкультурно-спортивные организации участвуют в организации работы по развитию физической культуры и спорта среди различных групп населения, создают условия для охраны и укрепления здоровья спортсменов и других участвующих в спортивных соревнованиях и тренировочных мероприятиях лиц, обеспечивают спортсменам и тренерам необходимые условия для тренировок, а также иным образом содействуют этим лицам в достижении высоких спортивных результатов.

Физкультурно-спортивные организации могут быть членами международных спортивных объединений, приобретать права и нести обязанности в соответствии со статусом членов международных спортивных объединений, если такие права и обязанности не противоречат законодательству Российской Федерации [6].

1.2. Понятие и особенности некоммерческих спортивных организаций

Физкультурно-спортивные организации могут быть как коммерческими, так и некоммерческими. Коммерческие организации оказывают физкультурно-оздоровительные услуги, организуют спортивные мероприятия, но в силу того что данные услуги осуществляются на платной основе, зачастую они становятся недоступными широким слоям населения [21, с. 509].

Основная функция некоммерческой организации – реализация уставных целей. А именно:

‒ обеспечение управления, содержания и эффективного функционирования государственных спортивных объектов;

‒ создание условий для подготовки спортивного резерва;

‒ развитие физической культуры и спорта, в том числе адаптивного спорта;

‒ предоставление услуг в области физической культуры и спорта;

‒ популяризация здорового образа жизни среди населения.

Основными задачами некоммерческих организаций являются:

‒ удовлетворение потребностей общества в спортивных и физкультурно-оздоровительных услугах;

‒ пропаганда и популяризация физической культуры и спорта, среди населения, ‒ обеспечение необходимых условий для физического совершенствования населения;

‒ участие в развитии физической культуры и спорта на территории Российской Федерации;

‒ обеспечение спортивной подготовки и высших достижений по видам спорта, утвержденным Министерством спорта Российской Федерации и включенным во Всероссийский реестр видов спорта;

‒ реализация региональных государственных и целевых программ в сфере физической культуры и спорта.

Некоммерческие организации (НКО) не имеют своей целью получение прибыли и не распределяют полученную прибыль между участниками. Некоммерческие организации также могут вести предпринимательскую деятельность. Прибыль, полученная такими организациями, не распределяется между ее участниками и учредителями, а используется для их уставных целей [21, с. 510].

В «Руководстве по некоммерческим организациям в Системе национальных счетов» называются следующие отличительные особенности НКО:

1) некоммерческий характер. Несмотря на то, что они могут получать прибыль, НКО образованы не для ее получения и не могут распределять заработанную прибыль среди своих директоров или управляющих. Поэтому они выполняют объективно иные функции, чем коммерческие компании. Руководителями некоммерческих организаций часто движут общественные или идейные, а не финансовые соображения. Финансы необходимы для осуществления идей связанных с пропагандой и популяризация физической культуры и спорта, обеспечение необходимых условий для физического совершенствования жителей путем обеспечения организации современным спортивным инвентарем.

2) структура доходов. Источники доходов НКО также отличаются от источников доходов государственных организаций и коммерческих компаний. В частности, они включают такой важный источник, как добровольные пожертвования в виде времени и денег, которого не имеется в распоряжении коммерческих производителей и который менее интенсивно используется органами государственного управления, что является несравненной помощью для спортивной некоммерческой организации в проведении мероприятий, благодаря привлеченным волонтерам и добровольным пожертвованиям;

3) комплектование кадров. Комплектование кадров некоммерческих организаций также имеет отличия и часто включает привлечение значительного числа добровольцев, как упоминалось выше, это волонтеры;

4) уплата налогов. Условия налогообложения некоммерческих организаций, даже осуществляющих хозяйственную деятельность, гораздо благоприятнее, чем порядок уплаты налогов, установленный для всех видов коммерческих юридических лиц. Тем самым изменения в налогообложении некоммерческих организаций имеют несущественное влияние на организацию.

Создание некоммерческой организации может быть перспективным с точки зрения возможности практически неограниченного использования прибыли, полученной от ее деятельности, на уставные цели, к тому же условия налогообложения некоммерческих организаций, даже если они ведут коммерческую деятельность, более благоприятные, чем у коммерческих юридических лиц. Некоммерческие организации могут быть благополучателями, то есть получать благотворительные пожертвования, добровольную помощь. То есть для некоммерческой спортивной организации созданы благоприятные условия со стороны государства для осуществления своей деятельности, но проблема в том, что на сегодняшний день лиц готовых пожертвовать свои средства, единицы [21, с. 511].

Источниками формирования имущества некоммерческой организации в денежной и иных формах являются:

‒ регулярные и единовременные поступления от учредителей (участников, членов); ‒ добровольные имущественные взносы и пожертвования;

‒ выручка от реализации товаров, работ, услуг;

‒ дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

‒ доходы, получаемые от собственности некоммерческой организации;

‒ другие не запрещенные законом поступления.

Физкультурно-спортивные некоммерческие организации сталкиваются с рядом проблем, которые необходимо решать для дальнейшей успешной деятельности [21, с. 512].

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ МАОУДОД СДЮСШОР «СИБИРЯК»

2.1. Краткая характеристика МАОУДОД СДЮСШОР «Сибиряк»

Полное наименование: муниципальное автономное образовательное учреждение дополнительного образования детей города Красноярска «Специализированная детско-юношеская спортивная школа олимпийского резерва «Сибиряк».

Юридический адрес: 660028, г. Красноярск, ул. Ладо Кецховели, д. 62.

Одной из основных задач МАОУДОД СДЮСШОР «Сибиряк» является дополнительное образование детей по зимним видам спорта: лыжные гонки, биатлон и спортивное ориентирование. Однако помимо популяризации зимних видов спорта «Сибиряк» предлагает свыше двадцати программ для занятий фитнесом, обучение плаванью и просто свободное посещение бассейна. В спорткомплексе можно получить полный цикл услуг по оздоровлению и красоте - от фитнес-тестирования - до ультрасовременной стрижки.

Кроме того, учреждение занимается поддержкой социально значимых проектов: на базе спортивного комплекса организованы занятия групп «Сударушка», «Сибирячка» (проект «Старшее поколение»), на льготной основе предоставляются услуги социально незащищенным слоям населения. За сезон спортивно-оздоровительными услугами комплекса пользуется около 150 тысяч красноярцев.

Учреждение является юридическим лицом, имеет в оперативном управлении обособленное имущество, самостоятельный баланс, открытые в установленном порядке счета в кредитных организациях или лицевые счета в органах казначейства, бланки, штампы, эмблему, круглую гербовую печать со своим наименованием, печати для кадровых и финансовых документов, а также вправе иметь зарегистрированную в установленном порядке эмблему.

Основными целями учреждения являются:

- всестороннее удовлетворение образовательных потребностей граждан в сфере физической культуры и спорта;

- развитие на территории города физической культуры и массового спорта.

Основными задачами учреждения являются:

- развитие в городе Красноярске следующих видов спорта: биатлон, лыжные гонки и спортивное ориентирование (зимняя программа);

- реализация учебно-тренировочных (образовательных) программ дополнительного образования по подготовке спортсменов, направленное на развитие физических качеств и повышение функциональных возможностей организма, совершенствование их технико-тактических действий в избранном виде спорта;

- привлечение максимально возможного числа детей, подростков и молодежи города к систематическим занятиям спорта;

- прочее.

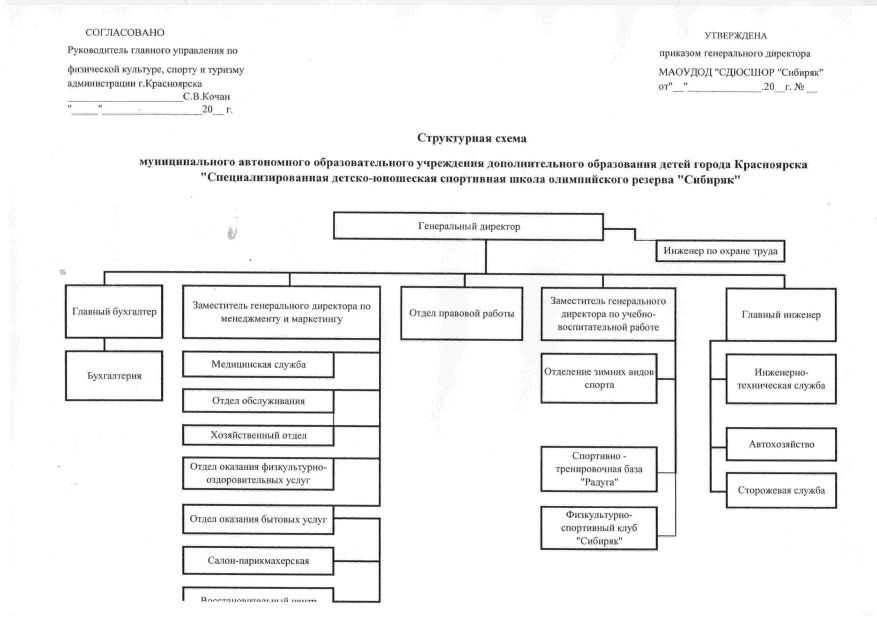

Организационная структура управления учреждением представлена в приложении 1.

Руководство текущей деятельностью осуществляет генеральный директор. В его непосредственном подчинении находятся главный бухгалтер, заместитель генерального директора по менеджменту и маркетингу, отдел правовой работы, заместитель генерального директора по учебно-воспитательной работе, инженер по охране труда.

2.2. Анализ деятельности МАОУДОД СДЮСШОР «Сибиряк»

Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов. Анализ финансово-экономического состояния – неотъемлемая часть финансового анализа. В основе финансового анализа лежит анализ финансовой отчетности.

В приложениях к работе представлена бухгалтерская отчетность предприятия, на основании которой проведен анализ финансового состояния предприятия.

В таблице 2.1 представлен анализ основных технико-экономических показателей деятельности учреждения.

Таблица 2.1 - Технико-экономические показатели работы МАОУДОД «СДЮСШОР «Сибиряк»

|

Показатель |

2017 |

2018 |

Абсолютное изменение |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи, тыс. руб. |

38618 |

44571 |

5953 |

15,42 |

|

Численность работников, чел. |

92 |

95 |

3 |

3,26 |

|

Производительность труда, тыс. руб. / чел |

419,76 |

469,17 |

49,41 |

11,77 |

|

Себестоимость, тыс. руб. |

38166 |

44095 |

5929 |

15,53 |

|

Прибыль от продаж, тыс. руб. |

452 |

476 |

24 |

5,31 |

|

Рентабельность продаж, % |

1,17 |

1,07 |

-0,10 |

- |

|

Чистая прибыль (убыток), тыс. руб. |

362 |

381 |

19 |

5,25 |

|

Рентабельность конечной деятельности, % |

0,94 |

0,85 |

-0,08 |

- |

|

Фонд оплаты труда (ФОТ), тыс. руб. |

28428 |

30061 |

1633 |

5,74 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

25321 |

23822,5 |

-1498,5 |

-5,92 |

|

Материальные затраты, тыс. руб. |

14931 |

14387 |

-544 |

-3,64 |

|

Среднемесячная заработная плата, тыс. руб. |

25,75 |

26,37 |

0,62 |

2,41 |

|

Прибыль (убыток) на 1 руб. ФОТ, тыс. руб. |

0,01 |

0,01 |

0,00 |

-0,47 |

|

Фондовооруженность, тыс. руб./чел. |

275,23 |

250,76 |

-24,47 |

-8,89 |

|

Фондоотдача, руб./руб. |

1,53 |

1,87 |

0,35 |

22,68 |

|

Фондоемкость, руб./руб. |

0,66 |

0,53 |

-0,12 |

-18,48 |

|

Фондорентабельность, % |

1,43 |

1,60 |

0,17 |

11,87 |

|

Материалоотдача, руб./руб. |

2,59 |

3,10 |

0,51 |

19,78 |

|

Материалоемкость, руб./руб. |

0,39 |

0,32 |

-0,06 |

-16,51 |

|

Прибыль (убыток) на 1 руб. материальных затрат, руб./руб. |

0,024 |

0,026 |

0,002 |

9,23 |

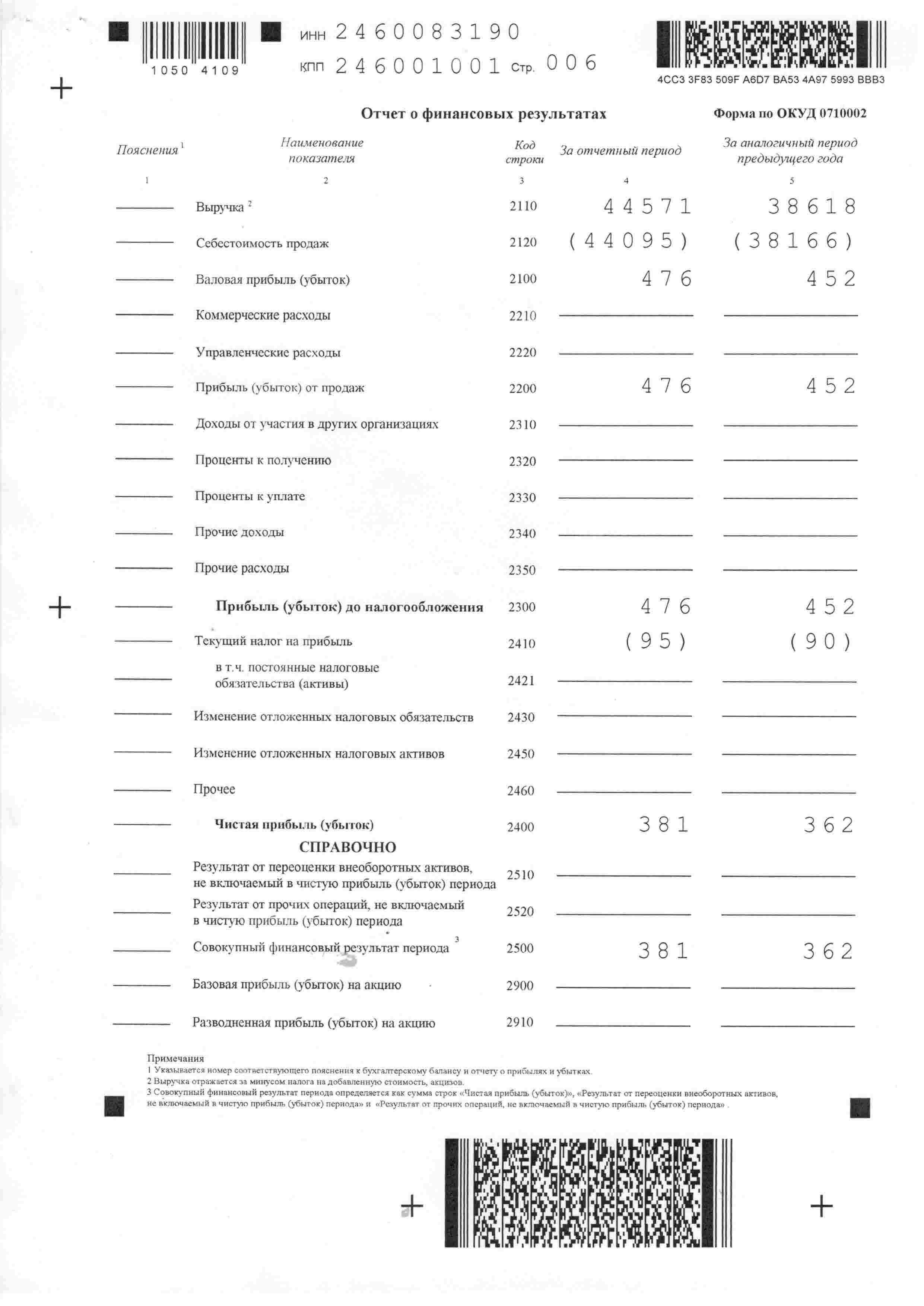

Анализ показал, что выручка учреждения увеличилась на 15,42 %. Увеличение, в основном, связано с ростом цен на услуги, и в меньшей степени увеличением объема оказываемых услуг.

Численность работников незначительно увеличилась и составила 95 человек. Трудовые ресурсы при этом стали использоваться более эффективно, о чем свидетельствует увеличение производительности труда на 11,77 %.

Себестоимость услуг увеличилась чуть большими темпами, чем выручка, что указывает на необходимость пересмотра системы ценообразования. По этой причине прирост прибыли от продаж оказался меньше выручки – 5,31 %. Эффективность продаж снизилась и составила всего 1,07 %. Прирост чистой прибыли составил 5,25 %. Эффективность конечной деятельности снизилась до 0,85 %.

Основные фонды и материальные ресурсы на предприятии стали использоваться более эффективно, о чем свидетельствует увеличение фондоотдачи и материалоотдачи, и снижение фондоемкости и материалоемкости.

Таким образом, основные технико-экономические показатели деятельности предприятия находятся на удовлетворительном уровне, однако эффективность деятельности в целом снижается.

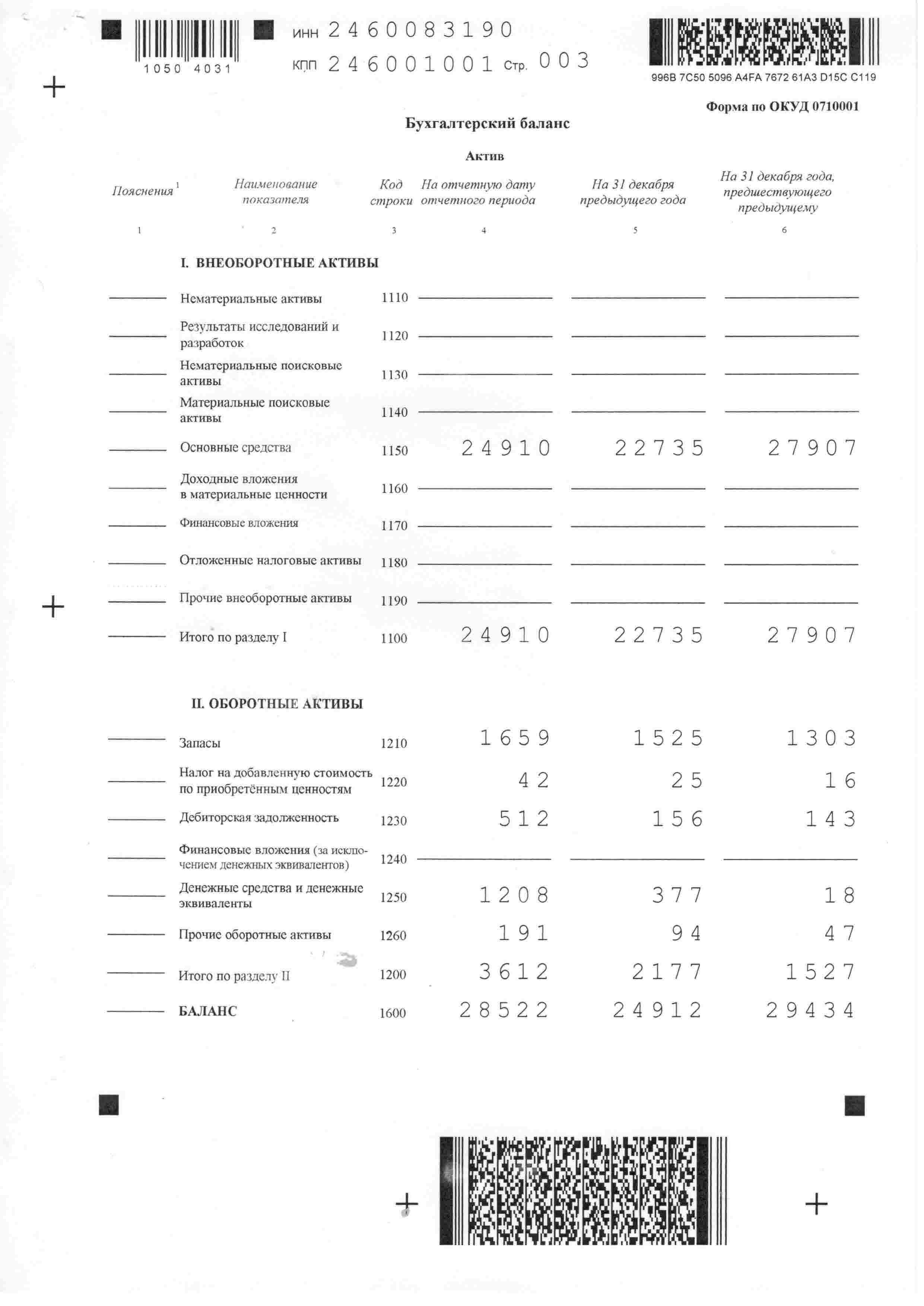

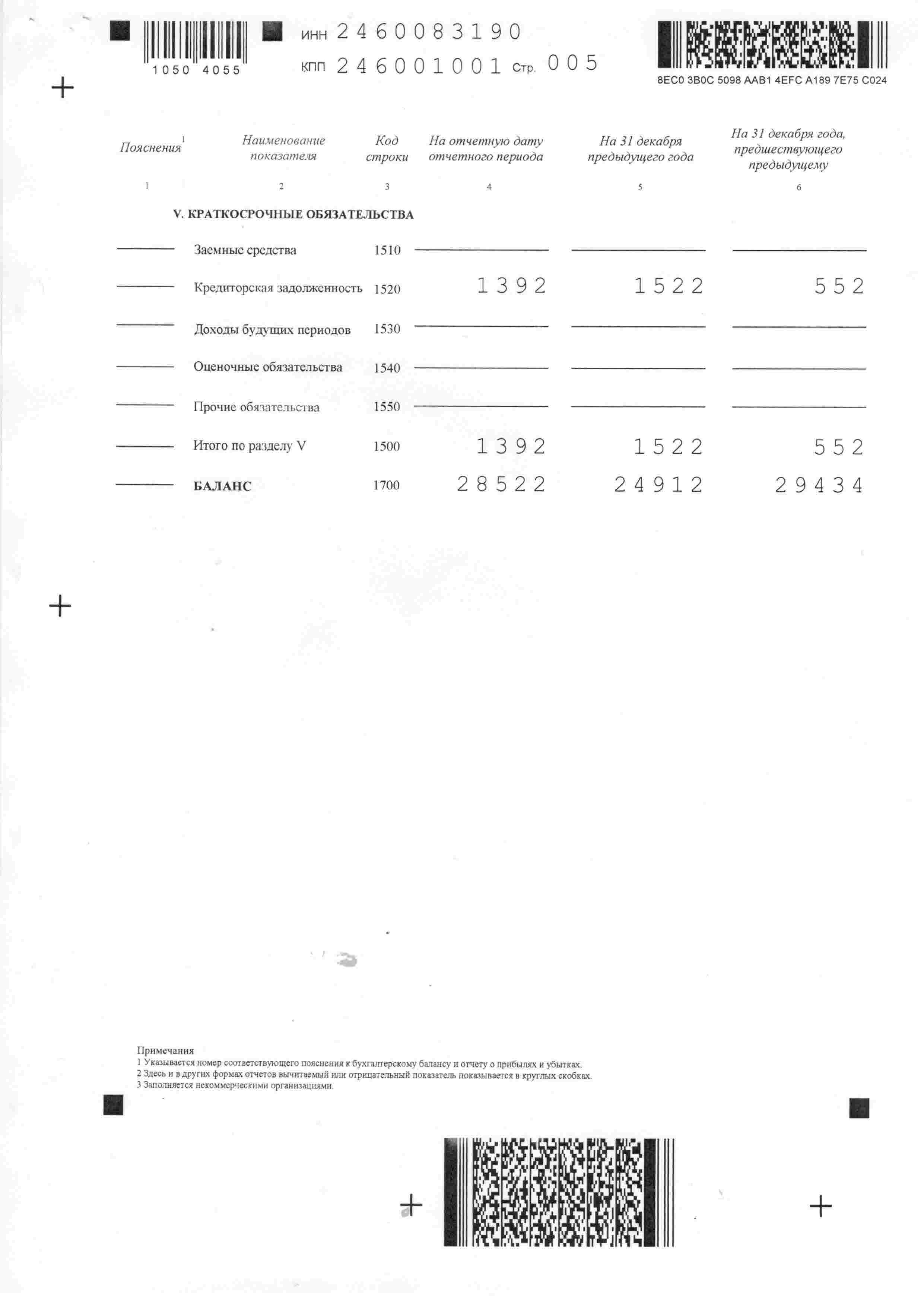

Для оценки платежеспособности необходимо проанализировать ликвидность бухгалтерского баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Баланс МАОУДОД «СДЮСШОР «Сибиряк» нельзя назвать абсолютно ликвидным, т.к. в течение всего периода не соблюдается первое соотношение требующее перекрытия наиболее ликвидными активами – денежными средствами наиболее срочных обязательств – кредиторской задолженности.

Второе соотношение активов и пассивов соблюдается в течение всего анализируемого периода. Краткосрочная дебиторская задолженность покрывает краткосрочные обязательства предприятия.

Таблица 2.2 – Анализ ликвидности баланса МАОУДОД «СДЮСШОР «Сибиряк» за период 2017-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Платежный излишек или недостаток |

||

|

2016 |

2017 |

2018 |

||||

|

Наиболее ликвидные активы |

18 |

377 |

1208 |

-534 |

-1145 |

-184 |

|

Наиболее срочные обязательства |

552 |

1522 |

1392 |

|||

|

Быстро реализуемые активы |

143 |

156 |

512 |

143 |

156 |

512 |

|

Краткосрочные пассивы |

0 |

0 |

0 |

|||

|

Медленно реализуемые активы |

1319 |

1550 |

1701 |

1319 |

1550 |

1701 |

|

Долгосрочные пассивы |

0 |

0 |

0 |

|||

|

Трудно реализуемые активы |

27907 |

22735 |

24910 |

-975 |

-655 |

-2220 |

|

Постоянные пассивы |

28882 |

23390 |

27130 |

|||

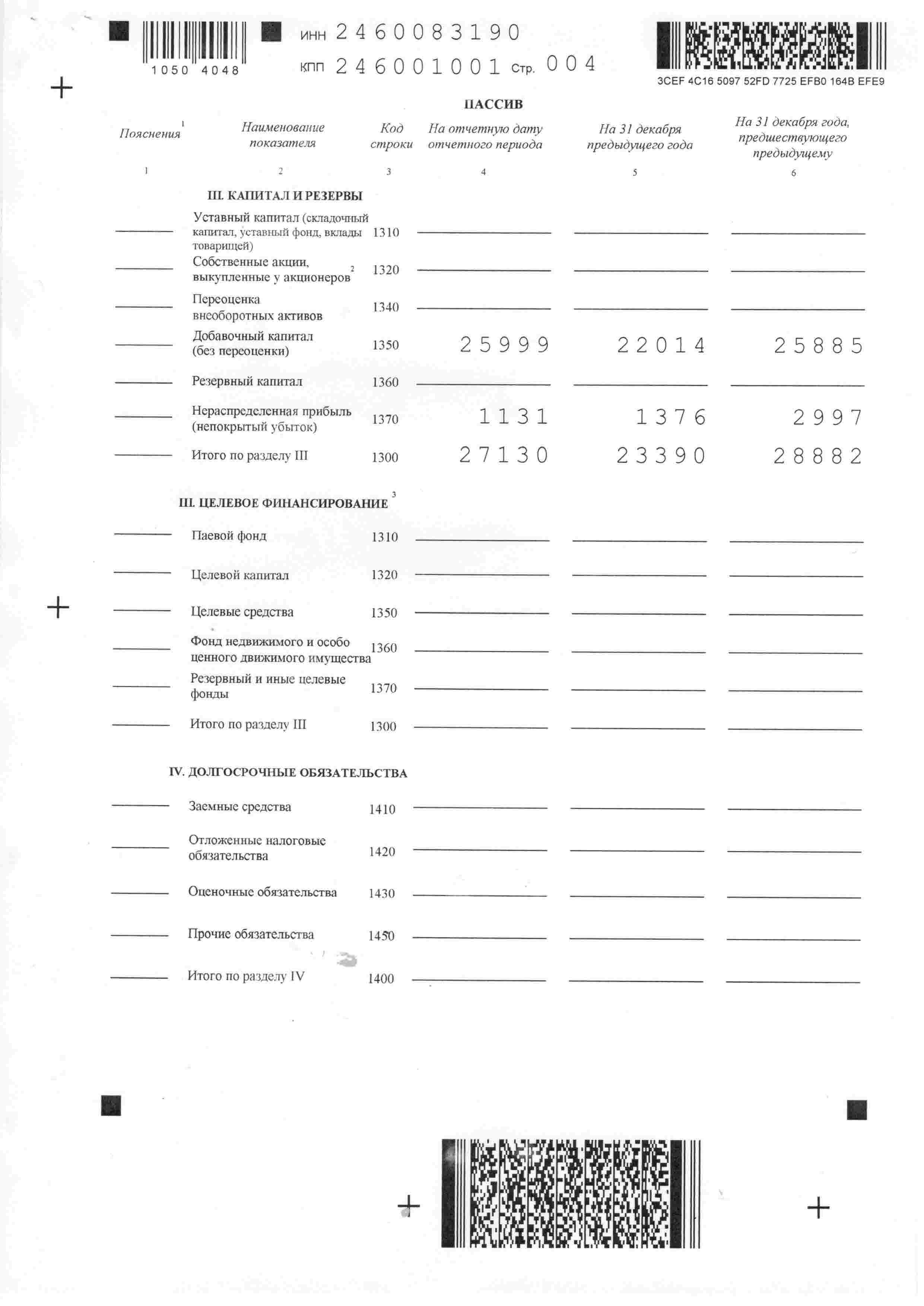

Третье соотношение соблюдается в течение всего периода, так как на предприятии вовсе отсутствуют долгосрочные обязательства. И последние соотношение соблюдается: постоянные пассивы больше труднореализуемых активов.

Расчет коэффициентов платежеспособности предприятия представлен в таблице 2.3.

Таблица 2.3 – Расчет коэффициентов платежеспособности МАОУДОД «СДЮСШОР «Сибиряк» за период 2017-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Норматив |

|

Исходные данные, тыс. руб. |

||||

|

Общая сумма текущих активов |

1527 |

2177 |

3612 |

|

|

Быстрореализуемые активы |

143 |

156 |

512 |

|

|

Наиболее ликвидные активы |

18 |

377 |

1208 |

|

|

Наиболее срочные обязательства |

552 |

1522 |

1392 |

|

|

Краткосрочные пассивы |

0 |

0 |

0 |

|

|

Расчетные показатели |

||||

|

Коэффициент текущей ликвидности |

2,77 |

1,43 |

2,59 |

> 2 |

|

Коэффициент критической оценки |

0,29 |

0,35 |

1,24 |

> 1 |

|

Коэффициент абсолютной ликвидности |

0,03 |

0,25 |

0,87 |

> 0,2 |

Анализ коэффициентов платежеспособности предприятия показал, что коэффициенты ликвидности соответствуют нормативу. Коэффициент текущей ликвидности в течение всего периода соответствует нормативному значению. Он показывает, сколько раз краткосрочные обязательства покрываются оборотными активами компании.

Коэффициент критической оценки соответствует нормативному значению в 2018 году. Этот коэффициент показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости.

Коэффициент абсолютной ликвидности также соответствует нормативным значениям. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов.

Таким образом, платежеспособность МАОУДОД «СДЮСШОР «Сибиряк» находится на удовлетворительном уровне.

Финансовая устойчивость предприятия – одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость – это стабильность деятельности предприятия в долгосрочной перспективе. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

В 2017 г. на предприятии кризисное финансовое положение. Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности.

Таблица 2.4 – Анализ финансовой устойчивости МАОУДОД «СДЮСШОР «Сибиряк», тыс.руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

1 |

3 |

4 |

5 |

|

Источники собственных средств |

28882 |

23390 |

27130 |

|

Долгосрочные обязательства |

0 |

0 |

0 |

|

Внеоборотные активы |

27907 |

22735 |

24910 |

|

Наличие собственных источников формирования запасов и затрат |

975 |

655 |

2220 |

|

Наличие собственных и долгосрочных заемных средств |

975 |

655 |

2220 |

|

Краткосрочные кредиты и займы |

0 |

0 |

0 |

|

Общая величина источников формирования запасов |

975 |

655 |

2220 |

|

Общая сумма запасов и затрат |

1319 |

1550 |

1701 |

|

Излишек или недостаток собственных источников |

-344 |

-895 |

519 |

|

Излишек или недостаток собственных и долгосрочных заемных источников |

-344 |

-895 |

519 |

|

Излишек или недостаток общей величины основных источников формирования запасов и затрат |

-344 |

-895 |

519 |

|

Тип финансовой ситуации |

Кризисное |

Кризисное |

Абсолютное |

В 2018 году в учреждении сложилась абсолютная финансовая устойчивость. При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников.

Анализ коэффициентов финансовой устойчивости (таблица 2.5) показал, что все коэффициенты соответствуют нормативным значениям в 2018 году.

Значения коэффициентов автономии и финансовой зависимости характеризует независимость предприятия от внешних займов, т.к. соответствуют нормативному значению.

Коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала. Этот коэффициент дает наиболее общую оценку финансовой устойчивости МАОУДОД «СДЮСШОР «Сибиряк». Он показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных.

Таблица 2.5 – Расчет коэффициентов финансовой устойчивости МАОУДОД «СДЮСШОР «Сибиряк» за период 2017-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Норматив |

|

1 |

3 |

4 |

5 |

6 |

|

Источники собственных средств |

28882 |

23390 |

27130 |

|

|

Долгосрочные обязательства |

0 |

0 |

0 |

|

|

Краткосрочные кредиты и займы, кредиторская задолженность и прочие краткосрочные обязательства |

552 |

1522 |

1392 |

|

|

Внеоборотные активы |

27907 |

22735 |

24910 |

|

|

Общая сумма текущих активов |

1527 |

2177 |

3612 |

|

|

Валюта баланса |

29434 |

24912 |

28522 |

|

|

Наличие собственных оборотных средств |

975 |

655 |

2220 |

|

|

Коэффициенты: |

||||

|

- финансовой независимости (автономии) |

0,98 |

0,94 |

0,95 |

> 0,6 |

|

- финансовой зависимости |

0,02 |

0,06 |

0,05 |

< 0,4 |

|

- финансового риска |

0,02 |

0,06 |

0,05 |

< 0,67 |

|

- финансовой устойчивости |

0,98 |

0,94 |

0,95 |

> 0,75 |

|

- обеспеченности собственными оборотными средствами |

0,64 |

0,30 |

0,61 |

>0,1 |

|

- маневренности |

0,03 |

0,03 |

0,08 |

0,2- 0,5 |

Коэффициент финансовой устойчивости (стабильности) показывает удельный вес источников финансирования, которые МАОУДОД «СДЮСШОР «Сибиряк» может использовать в своей деятельности длительное время. Данный коэффициент соответствует нормативам.

Коэффициент обеспеченности собственными оборотными средствами показывает, в какой мере материальные запасы и затраты покрыты собственными источниками и не нуждаются в привлечении заемных средств. Этот коэффициент не соответствует нормативному значению и имеет отрицательное значение

Коэффициент маневренности собственных оборотных средств показывает неспособность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Коэффициент маневренности собственного оборотного капитала в МАОУДОД «СДЮСШОР «Сибиряк» показывает снижение части собственного оборотного капитала находящегося в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. По данному коэффициенту наблюдается негативная динамика, т.е. отсутствует гибкость в использовании собственных средств предприятия. Таким образом, анализ финансовой устойчивости показал неудовлетворительное положение предприятия и имеет место отрицательно характеризующая динамика.

Таким образом, проведенный анализ эффективности финансово-хозяйственной деятельности показал, что у учреждения в 2018 году удовлетворительное финансовое положение, оно не зависит от внешних источников финансирования. Его баланс является неликвидным, а предприятие – платежеспособным и финансово устойчивым.

2.3. Направления совершенствования деятельности МАОУДОД СДЮСШОР «Сибиряк»

Повышение эффективности деятельности учреждения возможно путем расширения предоставляемых услуг. На рисунке 2.1 отражены направления расширения ассортимента услуг предприятия с целью повышения эффективности его деятельности.

Рисунок 2.1 – Направления повышения эффективности деятельности предприятия

В первую очередь, стоит обратить внимание на настольный теннис.

Настольный теннис – это разновидность спортивной игры. Смысл игры заключается в перекидывании теннисного мяча ракетками через стол с сеткой. Здесь, как и в любой спортивной игре, есть свои правила. Цель игры отбить мяч противника. Игра учит координации и требует большой концентрации внимания. Вид спорта довольно универсален и не имеет возрастного ограничения. Поэтому школы настольного тенниса открыты для всех.

По сложившейся практике, которая существует во многих секциях настольного тенниса в Красноярске, предоставление услуги по игре в настольный теннис осуществляется для детей в виде тренировочных занятий под руководством тренера-преподавателя, существует также возможность индивидуальных тренировочных занятий, для лиц старше 18 лет существуют секции, куда они приходят просто поиграть, в фитнес-центре такая услуга предлагается в виде личного тренера или просто возможности поиграть.

Для детей порядок проведения занятий выглядит следующим образом, тренировки начинаются примерно в 15.00 часов, это связано с тем, что до этого времени дети, как правило, учатся или зал занят занятиями по физической культуре. В 15.00 начинает занятия первая группа новичков, которая занимается час или полтора, потом приходит вторая более старшая группа старших ребят, которые занимаются в течение двух часов. Такие занятия проходят три раза в неделю, возможны варианты, когда тренировки проходят каждый день.

В нашем случае секция будет работать по следующему расписанию понедельник, среда, пятница. Младшая группа с 15 до 16 и старшая с 16 до 18 часов. Такое расписание продиктовано в связи с рекомендациями по работе с новичковыми группами, которые изложены в программе клуба, а также связано с количеством часов, которые должен вырабатывать тренер.

Для организации секции настольного тенниса необходимо в первую очередь приобрести теннисные столы, а также инвентарь. Расчет затрат представлен в таблице 2.6.

Таблица 2.6 – Расчет затрат на организацию теннисной секции

|

Показатель |

Количество |

Цена, руб. |

Стоимость, тыс. руб. |

|

Теннисный стол |

2 |

15000 |

30 |

|

Сетка |

2 |

600 |

1,2 |

|

Ракетки |

4 |

450 |

1,8 |

|

Набор мячиков |

10 |

120 |

1,2 |

|

Корзина для хранения ракеток |

1 |

500 |

0,5 |

|

Итого |

34,7 |

Затраты на организацию секции составят всего 34,7 тыс. руб.

Необходимо будет нанять инструктора по теннису.

Расчет затрат на его заработную плату представлен в таблице 2.7.

Таблица 2.7 – Расчет затрат на оплату труда инструктора по теннису

|

Должность |

Количество штатных единиц |

Заработная плата в месяц, руб. |

Расходы на оплату труда в год, тыс. руб. |

Страховые взносы в фонды |

|

Инструктор по теннису |

1 |

15000 |

180 |

54 |

|

Итого |

180 |

54 |

Расходы на оплату труда в год составят 180 тыс. руб.

В таблице 2.8 представлен расчет планируемой выручки и эффективности проекта. Стоит отметить, что главной целью является не получение прибыли, а социальная составляющая. Поэтому цена за абонемент является символической, для покрытия текущих затрат.

Таблица 2.8 – Расчет эффективности работы секции по теннису

|

Показатель |

Значение |

|

Количество спортсменов в месяц |

50 |

|

Цена абонемента в месяц, руб. |

400 |

|

Выручка в год, тыс. руб. |

240 |

|

Текущие затраты, тыс. руб. |

234 |

|

Прибыль от продаж, тыс. руб. |

6 |

|

Рентабельность продаж. % |

2,50 |

|

Капитальные затраты, тыс. руб. |

34,7 |

Планируемая прибыль от продаж составит 6 тыс. руб.

Следующее направление повышения эффективности деятельности предприятия – это организация класса йоги.

Для организации этого мероприятия больших инвестиций не потребуется. В качестве помещения подойдет зал тренировок. Необходимо будет лишь закупить коврики для йоги и привлечь специалиста.

Класс йоги будет оказывает следующие виды услуг, которые включают в себя: - подготовительный класс; начальный класс 1; начальный класс 2; основной класс; интенсивный класс; детский класс; йогатерапия; йога для беременных; йога для похудания; медитация; йога 50+.

Подготовительный Класс. Программа подготовительного уровня рассчитана на месяц занятий при двукратном посещении за неделю. Минимальное допустимое количество занятий в неделю – один раз. Содержание и тема занятий всё время меняется. В подготовительном классе проводится практическое знакомство с основами практики йоги. Тут рассматриваются вопросы правильной работы стоп, коленей и ног для полного раскрытия грудной клетки и исправления деформаций позвоночника.

Начальный Класс 1. Первый уровень начального класса предназначается для тех, кто уже прошел подготовительный класс, начинающих учеников, имеющих практику занятий до 1 года или более опытных в йоге людей, которые посещают занятия нерегулярно – меньше 2-х раз в неделю. Во время прохождения этого курса, посетители осваивают базовую программу, включающую в себя позы стоя, упражнения направленные на укрепление спины (это фундамент системы йога), растяжку и укрепление ног и рук, овладение прогибами и балансом.

Начальный Класс 2. Данный класс предназначен для закрепления и улучшения знаний, полученных в начальном классе 1. Переход в него зависит от полноты выполнения базовой программы, регулярности занятий предыдущего курса. Если занятия в предыдущем классе были нерегулярными, занятия необходимо продолжить. При посещении занятий 2-3 раза в неделю, после 1 года обучения,

Основной Класс. Программа занятий этого класса предназначена для тех, кто постоянно и регулярно посещал занятия в начальном классе-2 на протяжении года. В программу входят углублённые занятия базовыми позами, такими как позы стоя, наклоны назад и наклоны вперёд, скручивание. В основном классе начинается обучение сложным прогибам назад, сложным скручиваниям, вариации в перевёрнутых позах, баланс на руках.

Интенсивный Класс. Целью обучений в этом классе ставится глубокое овладение позами и тщательность их исполнения.

Йога 50+. Поскольку старшим людям сложнее принимать нагрузку на мышцы спины и поясницы – в программе курса преобладают позы, стоя с опорой, уменьшающие позвоночные нагрузки. Кроме того, используются позы, лёжа, которые также требуют меньших усилий.

Детский Класс. Программа класса разработана для детей в возрасте от 7 лет.

Йогатерапия. Занятия в классе проводятся по индивидуальным программам, отдельно разработанным для каждого человека опытным преподавателем.

Йога Для Беременных. Йога для беременных немножко отличается от общего комплекса. Асаны, требующие напряжения мышц живота, видоизменяются, таким образом, чтоб не травмировать и не затруднять развитие ребёночка в теле матери. Часть необходимых для женщин упражнений меняется в сторону их упрощения. Таким методом регулируется нагрузка для разного срока беременности. Занятия йогой помогают нормальному течению беременности, устанавливает покой, гармонию и равновесие в душе и приносят только пользу.

Йога Для Похудания. Йога для похудения представлена эффективной системой занятий по методу Айенгара, которая признана во всём мире, как одна из наиболее доступных и эффективных. В отличие от различных диет или физических упражнений, йога ставит задачей нормализировать внутренний обмен веществ, привести в норму состояние и работу внутренних органов, систем, активизировать работу мозга нервной системы, объединить разум и тело в единый организм, послушный нашим желаниям.

Медитация. На занятиях по медитации клиенты будут изучать методы гармонизации энергетической структуры, чакр. Также методы оздоровления организма при помощи работы мысли, концентрацию внимания, визуализацию, работу со стихиями, усилит концентрацию внимания.

Следующее мероприятие было направлено на организацию класса йоги. Затраты на организацию аналогичные затратам на секцию тенниса. Предприятию необходимо будет приобрести коврики для йоги в количестве 50 штук по цене 250 руб. на общую сумму 12500 руб.

В таблице 2.9 представлен расчет эффективности мероприятия. Здесь также цена абонемента находится на низком общедоступном уровне, для покрытия текущих затрат.

Таблица 2.9 – Расчет эффективности мероприятия по организации класса йоги

|

Показатель |

Значение |

|

Количество спортсменов в месяц |

60 |

|

Цена абонемента в месяц, руб. |

400 |

|

Выручка в год, тыс. руб. |

288 |

|

Текущие затраты, тыс. руб. |

234 |

|

Прибыль от продаж, тыс. руб. |

54 |

|

Рентабельность продаж. % |

18,75 |

|

Капитальные затраты, тыс. руб. |

12,5 |

Рентабельность продаж составит 18,75 %. Дополнительная прибыль от продаж составит 54 тыс. руб.

В таблице 2.10 представлена оценка всего комплекса проводимых мероприятий.

Таблица 2.10 – Оценка комплекса проводимых мероприятий по повышению эффективности

|

Показатель |

2018 г. (факт) |

Прогноз |

Абсолютное изменение |

Темп прироста, % |

|

Выручка, тыс. руб. |

44571 |

45099 |

528 |

1,18 |

|

Себестоимость, тыс. руб. |

44095 |

44563 |

468 |

1,06 |

|

Прибыль от продаж, тыс. руб. |

476 |

536 |

60 |

12,61 |

|

Рентабельность продаж, % |

1,07 |

1,19 |

0,12 |

Прибыль от продаж в результате комплекса мероприятий может возрасти до 536 тыс. руб., рентабельность продаж увеличится на 0,12%.

Таким образом, рекомендованные мероприятия являются экономически обоснованными и целесообразными.

Некоммерческая организация (НКО) – организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками.

Исследуемым предприятием является муниципальное автономное образовательное учреждение дополнительного образования детей города Красноярска «Специализированная детско-юношеская спортивная школа олимпийского резерва «Сибиряк». Это некоммерческая спортивная организация.

Одной из основных задач МАОУДОД СДЮСШОР «Сибиряк» является дополнительное образование детей по зимним видам спорта: лыжные гонки, биатлон и спортивное ориентирование. Однако помимо популяризации зимних видов спорта «Сибиряк» предлагает свыше двадцати программ для занятий фитнесом, обучение плаванью и просто свободное посещение бассейна.

Основными целями учреждения являются:

- всестороннее удовлетворение образовательных потребностей граждан в сфере физической культуры и спорта;

- развитие на территории города физической культуры и массового спорта.

Выручка учреждения увеличилась на 15,42 %. Увеличение, в основном, связано с ростом цен на услуги, и в меньшей степени увеличением объема оказываемых услуг.

Численность работников незначительно увеличилась и составила 95 человек. Трудовые ресурсы при этом стали использоваться более эффективно, о чем свидетельствует увеличение производительности труда на 11,77 %.

Себестоимость услуг увеличилась чуть большими темпами, чем выручка, что указывает на необходимость пересмотра системы ценообразования. По этой причине прирост прибыли от продаж оказался меньше выручки – 5,31 %. Эффективность продаж снизилась и составила всего 1,07 %. Прирост чистой прибыли составил 5,25 %. Эффективность конечной деятельности снизилась до 0,85 %.

Основные фонды и материальные ресурсы на предприятии стали использоваться более эффективно, о чем свидетельствует увеличение фондоотдачи и материалоотдачи, и снижение фондоемкости и материалоемкости.

Таким образом, основные технико-экономические показатели деятельности предприятия находятся на удовлетворительном уровне, однако эффективность деятельности в целом снижается.

Повышение эффективности деятельности учреждения возможно путем расширения предоставляемых услуг, а именно за счет организации секции настольного тенниса и организации класса йоги.

Стоит отметить, что главной целью является не получение прибыли, а социальная составляющая. Поэтому цена за абонемент является символической, для покрытия текущих затрат. Прибыль от продаж в результате комплекса мероприятий может возрасти до 536 тыс. руб., рентабельность продаж увеличится на 0,12%. Таким образом, рекомендованные мероприятия являются экономически обоснованными и целесообразными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 17.06.2019) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 29.07.2018) «О некоммерческих организациях» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Федеральный закон от 04.12.2007 N 329-ФЗ (ред. от 05.12.2017) «О физической культуре и спорте в Российской Федерации» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Ахмадуллин Р.И., Ходова Н.С., Еремин А.Ю., Жирных Е.О. Проектирование информационной системы обеспечения деятельности общественной некоммерческой спортивной организации // Финансовая экономика. 2018. № 9. С. 218-221.

- Богдан Н.В., Бартая Д.В. Проблемы оценки организационной эффективности коммерческих и некоммерческих спортивных организаций // Актуальные проблемы правового регулирования спортивных правоотношений: Сборник материалов VII Всероссийской научно-практической конференции с международным участием. Челябинск (Россия) - Минск (Республика Беларусь). 2017. С. 44-50.

- Васильев Г., Ткаченко П.А. Управление и развитие спортивной организацией // Современные проблемы физической культуры и спорта: Материалы Всероссийской научно-практической конференции. Под редакцией Е. А. Ветошкиной. 2018. С. 72-78.

- Елизаров Д.В. Маркетинговые инструменты некоммерческой спортивной организации // Финансовые исследования. 2017. № 1 (54). С. 140-144.

- Елизаров Д.В. Маркетинг некоммерческих спортивных организаций // Маркетинговый инструментарий развития потенциала региональных потребительских рынков: теория и практика: коллективная монография. Москва, 2016. С. 122-132.

- Зубарева Е.А., Ишимова И.Н. Нормативное правовое регулирование деятельности общественных спортивных федераций // Актуальные проблемы правового регулирования спортивных правоотношений: материалы VIII Международной научно-практической конференции. 2018. С. 76-81.

- Ипполитова Т.Д., Букова А.А. Роль некоммерческих организаций в спортивном менеджменте // Молодой ученый. 2016. № 6 (110). С. 440-442.

- Коробкова Н.А., Магина Э.Р. Управление коммерческой деятельностью в бюджетном учреждении // E-Scio. 2019. № 3 (30). С. 125-139.

- Кузнецов П.К. Особенности деятельности по развитию массового спорта основных субъектов спортивной политики в современной России // Научные труды Северо-Западного института управления. 2016. Т. 7. № 2 (24). С. 72-78.

- Макаренко Т.А. Развитие спортивного менеджмента в России на основе потенциала некоммерческих организаций // Теория и методология прикладных исследований в экономике и управлении персоналом: Материалы научно-практической конференции студентов и аспирантов. 2016. С. 62-64.

- Ольховский Р.М. Взаимодействие органов государственной власти и некоммерческих общественных организаций для реализации потенциала вовлечения молодежи в спортивную деятельность // Вестник Адыгейского государственного университета. Серия 1: Регионоведение: философия, история, социология, юриспруденция, политология, культурология. 2017. № 3 (204). С. 133-142.

- Ольховский Р.М. Взаимодействие органов государственной власти и некоммерческих общественных организаций для реализации потенциала вовлечения молодежи в спортивную деятельность // Гуманитарные, социально-экономические и общественные науки. 2017. № 12. С. 73-79.

- Сапогова С.В., Шорохова Л.Б. Особенности анализа хозяйственно-финансовой деятельности спортивных организаций // Экономическая наука сегодня: теория и практика: Сборник материалов VI Международной научно-практической конференции. 2017. С. 253-260.

- Свеженцева Е.А. Основные проблемы финансирования бюджетных учреждений в сфере досуга и спорта // Проблемы управления проектами и государственными программами: анализ, контроль, надзор Москва, 2019. С. 100-104.

- Синько А.С. Проблемы обеспечения деятельности некоммерческих спортивных организаций финансовыми ресурсами // Молодой ученый. 2016. № 13 (117). С. 509-512.

- Чернов М.Ю. Взаимодействие некоммерческого спортивного клуба с муниципальным учреждением на основе социального партнерства // Спорт и спортивная медицина: Материалы Всероссийской с международным участием научно-практической конференции. Под общей редакцией Ф.Х. Зекрина. 2018. С. 249-255.

- Чиракадзе А.М. Особенности анализа финансово-хозяйственной деятельности некоммерческих спортивных организаций // Территория инноваций. 2019. № 2 (30). С. 125-129.

- Яковлева М.А. Деятельность и особенности маркетинга некоммерческой спортивной организации // Вестник науки и образования. 2019. № 9-1 (63). С. 108-112.

Приложение 1

Бухгалтерская отчетность на примере МАОУДОД СДЮСШОР «СИБИРЯК»

Продолжение приложения 1

Продолжение приложения 1

Продолжение приложения 1

Продолжение приложения 1

Продолжение приложения 1

Приложение 2

Структурная схема МАОУДОД СДЮСШОР «СИБИРЯК»

- Разработка оперативного финансового плана (Понятие и особенности планирования на предприятии)

- Анализ показателей финансовой деятельности предприятия (Экономическая сущность и задачи показателей финансовой деятельности предприятия)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Аудиторская деятельность, как вид предпринимательской деятельности)

- ВЗАИМОСВЯЗЬ ГРАЖДАНСКОГО ПРАВА И ДРУГИХ ОТРАСЛЕЙ ЗАКОНОДАТЕЛЬСТВА (Предмет гражданского права)

- Воспитание культуры межнационального общения

- Права и обязанности прокурора в оперативно-розыскной деятельности (Полномочия прокурора в оперативно-розыскной деятельности)

- Процедура банкротства (Юридический механизм признания гражданина несостоятельным банкротом)

- УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННО-МАТЕРИАЛЬНЫМИ ЗАПАСАМИ ПРЕДПРИЯТИЯ

- Разработка финансовой части Бизнес-плана предприятия (Цели и задачи финансового планирования)

- Оформление доверенности. Виды доверенностей

- АНАЛИЗ СТРУКТУРЫ И СОСТАВА КАПИТАЛА ПРЕДПРИЯТИЯ И ИХ ОЦЕНКА

- Курсовая рПроблемы профессиональных стрессов. Профессиональное выгораниеабота